что это такое и как рассчитать

Прибыль является одним из ключевых критериев деятельности предприятия, позволяющих оценить его эффективность. Чтобы правильно рассчитать и проанализировать балансовую прибыль, необходимо разбираться в данном понятии и владеть информацией о текущих показателях бизнеса.

Что такое балансовая прибыль, и какую роль она играет в развитии организации?

Понятие

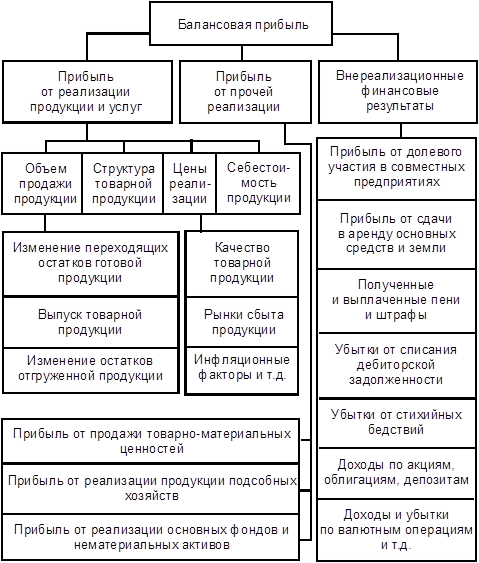

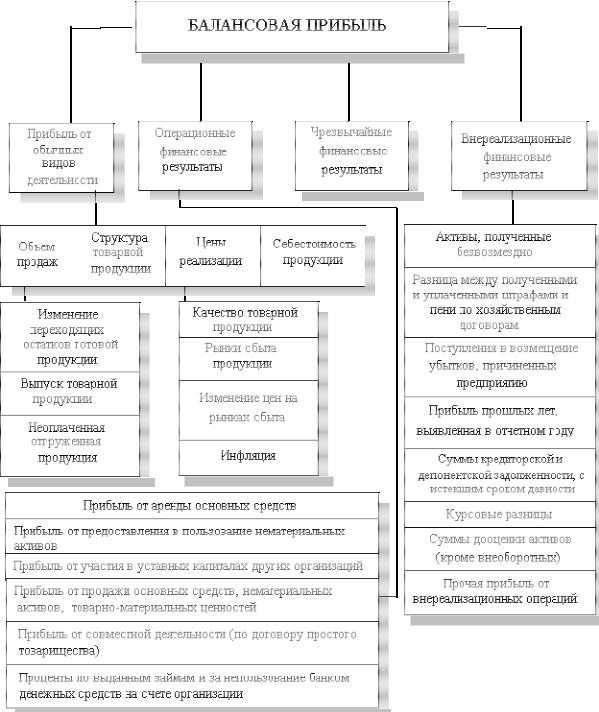

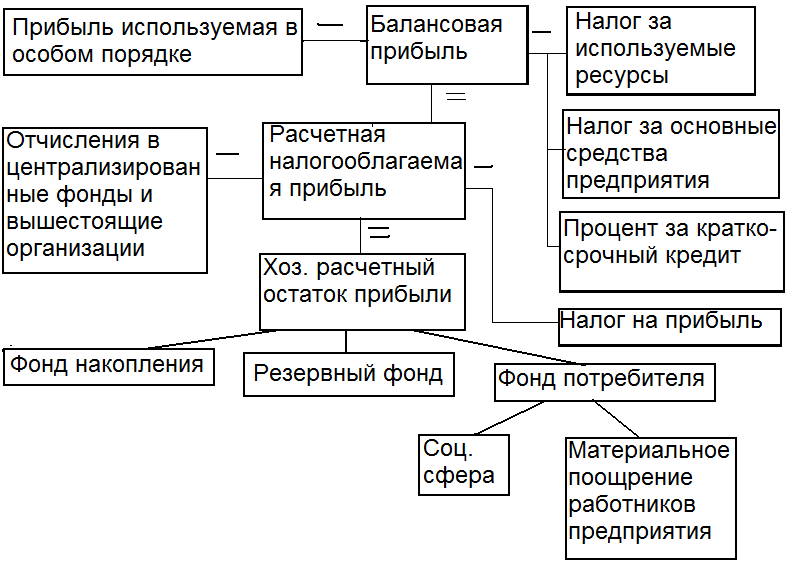

Балансовая прибыль – это одна из экономических величин, обозначающих эффективность работы предприятия, показатель его деятельности за отдельно взятый отчетный период.

Положительный результат определяется как прибыль, отрицательный – как убыток.

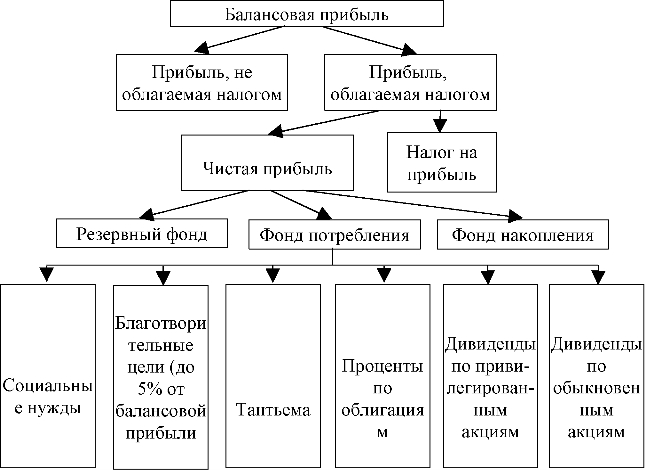

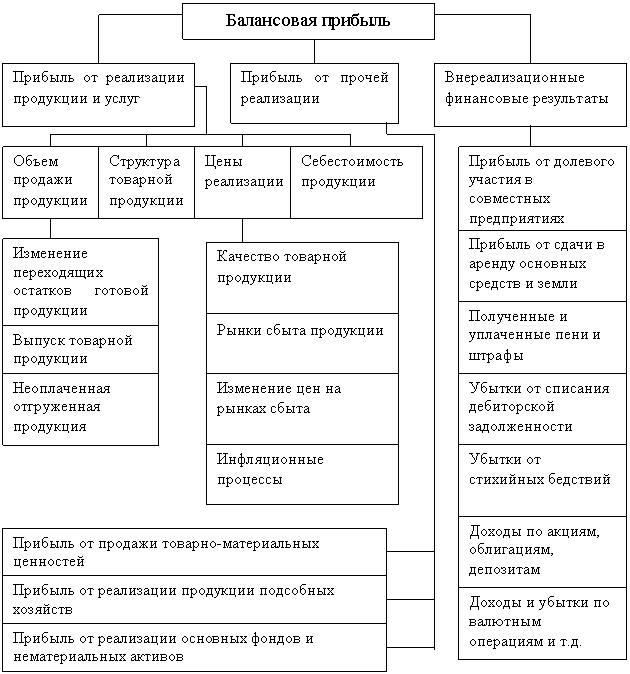

Понятие балансовая прибыль предприятия содержит три составляющих:

- Прибыль/убыток от продажи продукта основой деятельности фирмы;

- Финансовые результаты от реализации иных имущественных ценностей предприятия, не имеющих отношения к его уставной деятельности;

- Доходы/расходы по итогам внереализационных операций.

Основополагающим элементом признана прибыль от сбыта товаров или услуг по основной деятельности. Этот показатель совпадает с чистым доходом фирмы и образуется за счет продажи продуктов производства, оказания услуг или проведения работ.

Балансовая прибыль как показатель – это помощник предпринимателя, который подскажет о необходимости увеличения производственных оборотов или минимизации расходов фирмы.

Остальные показатели – это результат переназначения созданных до этого доходов. Стоит более подробно рассмотреть каждый из них.

Прибыль от продажи услуг и товаров

Прибыль или убыток от сбыта продукта предприятия – это основной элемент, учитываемый при образовании показателя балансовой прибыли.

Часть прибыли от основной реализации в балансовом отчете фирмы обычно колеблется в пределах 85-90%. Этот результат зависит от особенностей работы предприятия, характером оказываемых услуг или проведенных работ и принятых форм отчетности.

Например, если на предприятии товар производится в срок, превышающий отчетный период, то за прибыль по основной деятельности принимается себестоимость продукции.

Прибыль от прочей реализации

Под прочей реализацией понимается реализация основных фондов фирмы и других имущественных ценностей. Каждая организация владеет имуществом, которое числится на ее балансе.

Фирма вправе самостоятельно распоряжаться собственным имуществом по своему усмотрению – передавать его в фонды других предприятий, сдавать в аренду, продавать, упразднять. Такой собственностью может стать транспорт, производственное здание или иное сооружение, оборудование или иные ценности.

При этом прибыль или убыток подсчитывается путем вычета остаточной стоимости имущества из основного фонда из цены, установленной при реализации, с учетом затрат.

Финансовый результат внереализационных операций

Перечень внереализационной деятельности предприятия может быть довольно широким. Условно, к операциям такого характера относят те, что не учтены в уставе фирмы, не относятся к сбыту имущества предприятия или его основных средств.

Условно, к операциям такого характера относят те, что не учтены в уставе фирмы, не относятся к сбыту имущества предприятия или его основных средств.

Прибыль либо убыток по внереализационной деятельности рассчитывается из дохода за минусом расходов по операциям, попадающим под вышеописанное определение.

Основную часть такого дохода предприятие получает из долгосрочных или краткосрочных инвестиций, сдачи имущества в аренду. Последнее учитывается только в том случае, если предприятие не занимается сдачей в аренду по своей основной деятельности.

Часть прибыли от основной реализации в балансовом отчете фирмы обычно колеблется в пределах 85-90%.

Также к подобным доходам относятся:

- различные операционные излишки прошлых лет, полученные в результате перерасчетов;

- положительные разницы при расчетах в валюте;

- погашение убытков и задолженностей прошлых лет;

прочие операции.

По характеру таких доходов можно предположить, что в состав внереализационных операций часто входят убытки и расходы:

- отрицательные разницы при расчетах в валюте;

- материальные недостачи, которые выявила инвентаризация;

- производственный брак, аннулированные заказы;

- выявленные убытки истекшей давности, списание долгов, признанных безнадежными;

- убытки понесенные в результате непредвиденных внешних обстоятельств.

Анализ

Анализ динамики и состава балансовой прибыли осуществляется на основании отдельно взятого отчетного периода в сравнении с предыдущим временным отрезком.

Анализ заключается в оценке выполнения заданного плана деятельности предприятия. Оценка дается как обобщенная, так и детально развернутая, с всесторонним разбором каждого показателя балансовой прибыли.

К основным задачам анализа можно отнести:

- Выявление пробелов в работе предприятия, его слабых сторон;

- При невыполнении производственного плана – определение первопричины и источников;

- Выявление способов минимизации убытков и повышения прибыли.

Основная цель проведения анализа балансовой прибыли – повышение доходов предприятия и сокращение затрат.

Изучение состава балансовой прибыли в динамике ведется с учетом инфляции и роста среднерыночной стоимости продукции, производимой организацией.

Как произвести расчет

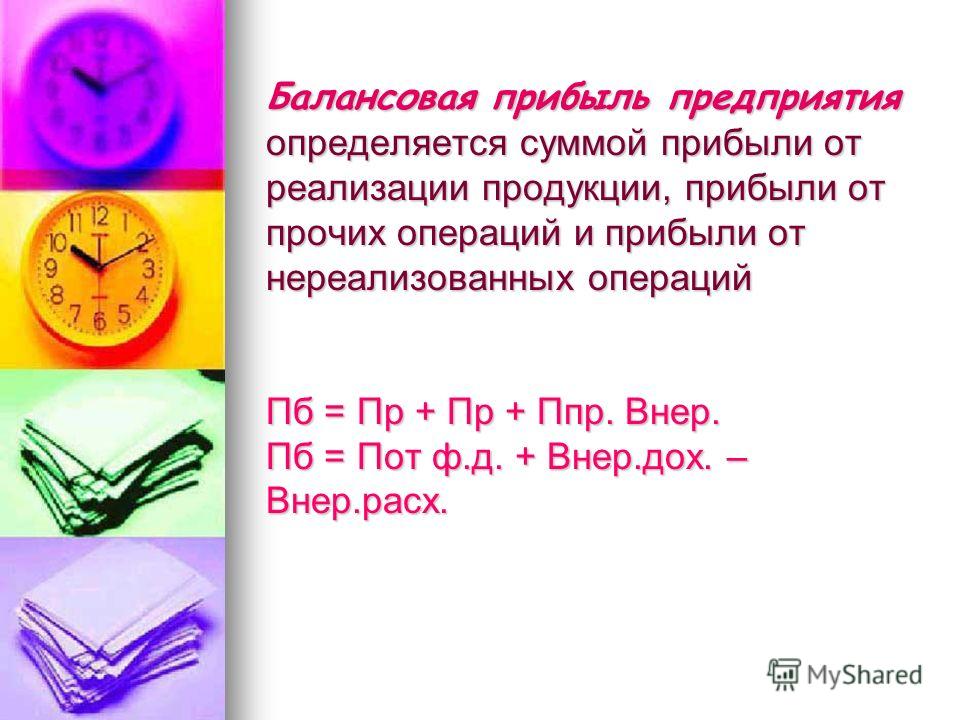

Определять балансовую прибыль (БП) следует способом суммирования основных ее показателей – прибыли от сбыта продукции (ПРП), прибыли от продажи имущества организации (ППР) и прибыли от внереализационных операций (ПРО).

На основе этого можно вывести формулу расчета балансовой прибыли:

БП=ПРП+ППР+ПВО.

Путем подстановки показателей балансовый прибыли в данную формулу, формируется финансовый результат организации. Если показатели определены как убыток, то перед ними ставится знак минуса.

Показатель ПРП формируется из вычета расходов на изготовление продукции и ее реализацию из суммы валового дохода, полученного от ведущей деятельности предприятия.

Также в этом показателе учитываются налоговые расходы, включающие акцизы на определенные группы товаров, тарифы на грузоперевозки и так далее.

Получаем формулу:

Прибыль от прочей реализации (ППР) формируется по формуле: ППР=ВР-(ОС+РР), где ВР обозначает выручку от сбыта иных материальных ценностей или оказания прочих услуг, не включенных в уставную деятельность организации, РР – реализационные расходы, ОС – стоимость имущества.

Вывести общую формулу для определения суммы внереализационных прибылей или убытков не представляется возможным, так как перечень источников данной составляющей довольно обширен и разнороден.

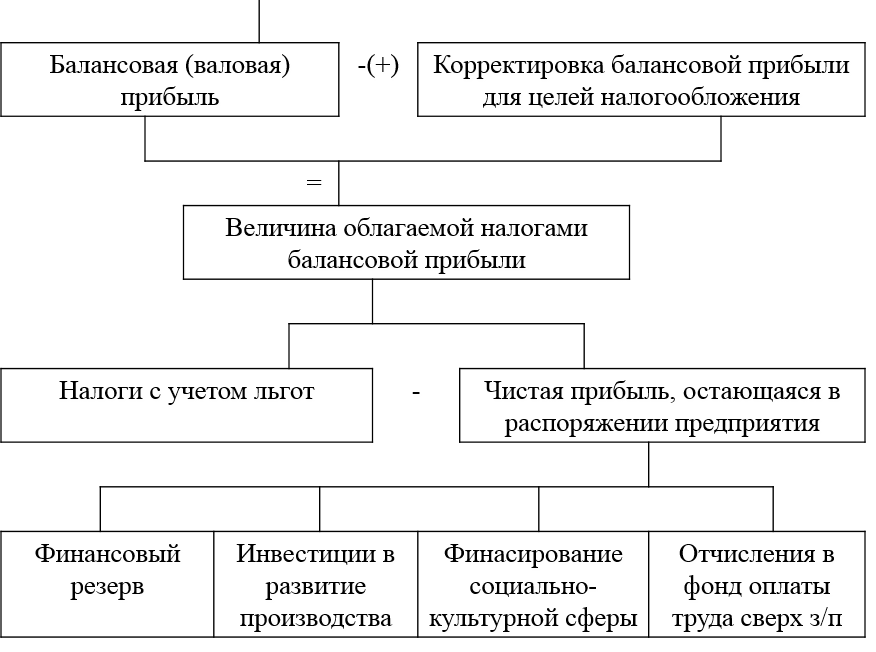

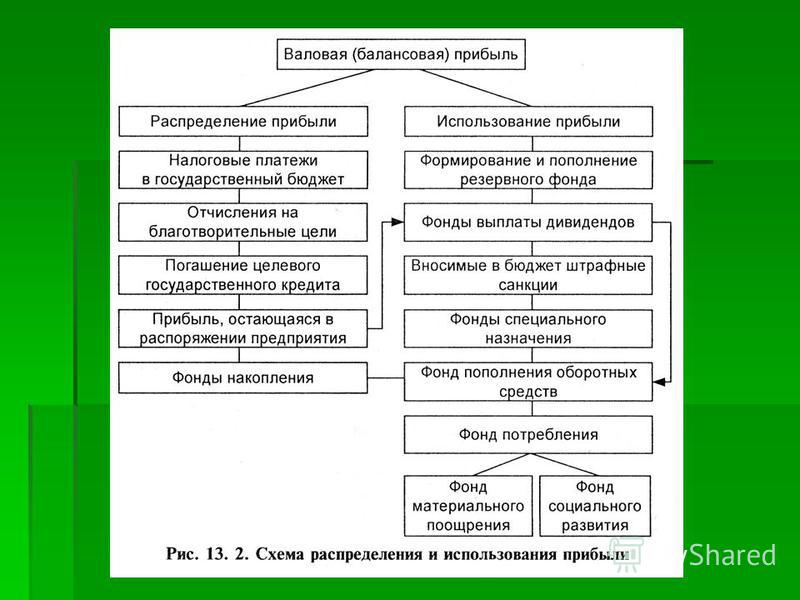

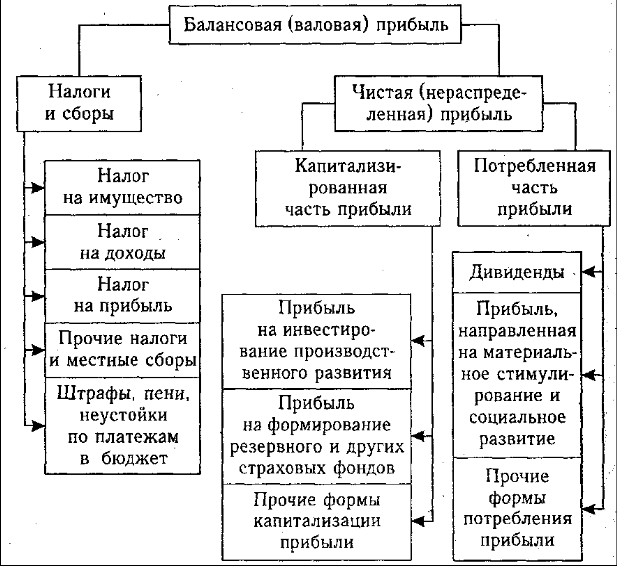

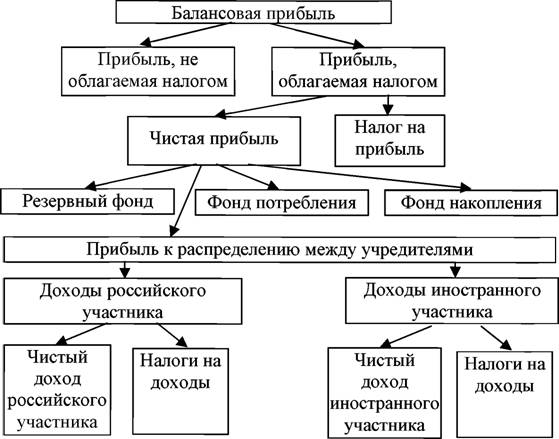

Балансовая и чистая прибыль

В предпринимательской среде больший интерес вызывает показатель чистой прибыли, так как непрофессионалы часто ориентируются на данный финансовый результат для определения собственной успешности. Чистая прибыль включает в себя валовую прибыль, из которой вычитаются все расходы.

При этом балансовая прибыль фактически является показателем чистой прибыли, только без уплаты обязательных налоговых платежей. При этом налоги – это фиксированный расход предприятия, который зависит от государства, а никак не от стратегии предпринимателя.

В силу этого факта, важнейшим аналитическим показателем, позволяющим грамотно оценить эффективность деятельности фирмы, является именно балансовая прибыль.

Заключение

Балансовая прибыль – это прибыль, используемая для оценки результатов эффективности организации. Она является фундаментом экономического развития фирмы, так как с ее помощью можно подвести итоги деятельности в рамках отдельно взятого периода, сравнить показатели с другими временными отрезками, определить дальнейшие перспективы.

Балансовая прибыль как показатель – это помощник предпринимателя, который подскажет о необходимости увеличения производственных оборотов или минимизации расходов фирмы. С помощью анализа балансовой прибыли получиться выявить слабые стороны продукции, оказываемых услуг, увидеть недочеты в работе управляющего персонала и администрации.

Результатом грамотно проведенного анализа балансовой прибыли в конечном счете станет стабильный результат со знаком плюс, что позволит выполнять обязательства перед государством, контрагентами и кредиторами, а также увеличит степень доверия к предприятию и принесет доход его владельцу.

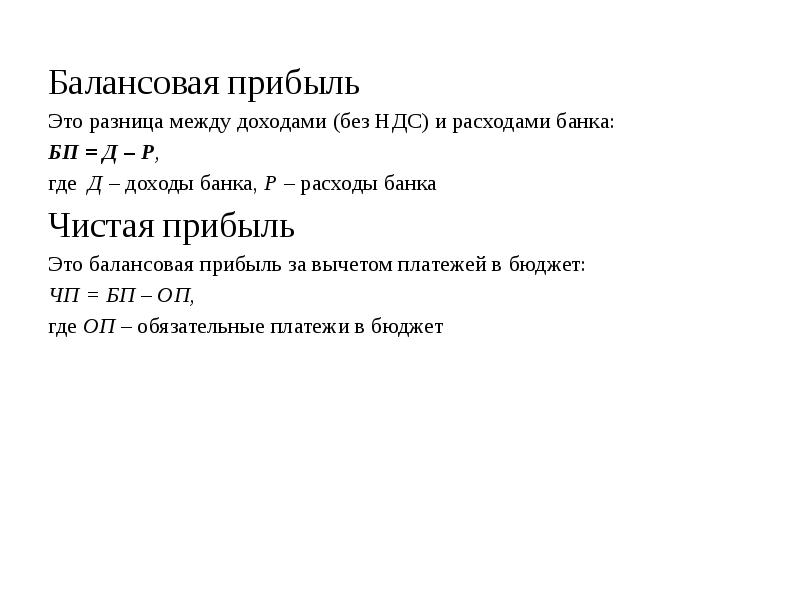

13. Балансовая прибыль

Девочки, если информации будет мало, то по вопросам № 14, 15, 17, 18 есть инфо по ссылке http://ecsocman.hse.ru/data/737/646/1219/1-3.pdf (это учебник)

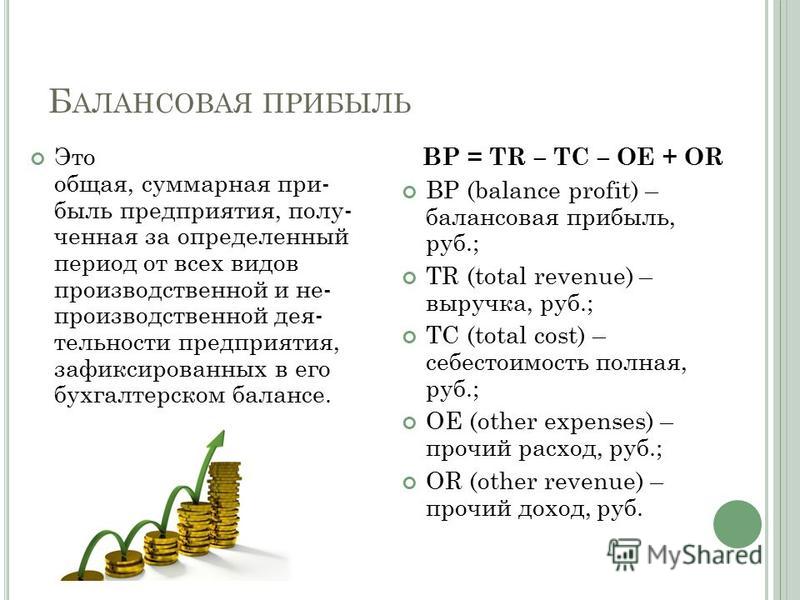

Балансовая прибыль — это разница между данными статьи отчета о прибылях и убытках

«Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и данными статьи «Себестоимость проданных товаров, продукции, работ, услуг». Балансовая

прибыль показывает, сколько денег

компания получает непосредственно от

продажи до учета других текущих затрат.

Как правило, термин используется в

приложении к прибыли отчетного периода.

Заметим, что значения показателей

прибыли отчетного периода, приведенные

в балансе (форма № 1) и отчете о прибылях

и убытках (форма № 2), могут различаться.

Причина в следующем. Отчетность акционерного общества становится публичной лишь после ее утверждения на годовом собрании акционеров, одной из задач которого является распределение прибыли, т.е. формирование за счет ее различных фондов и резервов. Прибыль отчетного периода, оставшаяся нераспределенной, присоединяется к нераспределенной прибыли прошлых лет и может демонстрироваться в балансе единой суммой. Отсюда следует два вывода.

Во-первых, в подавляющем большинстве случаев прибыль балансовая не есть прибыль отчетного периода, хотя именно этот смысл обычно и подразумевается, а потому сам термин в известном смысле является устаревшим, потерявшим свое первоначальное значение (напомним, что в советское время в пассиве баланса показывалась прибыль отчетного периода, а в активе ее использование).

Во-вторых, отчетную прибыль можно видеть лишь в отчете о прибылях и убытках, что предопределяет самостоятельную значимость этого отчета.

балансовая прибыль

общая, суммарная прибыль предприятия, полученная заопределенный период от всех видов производственной инепроизводственной деятельности предприятия, зафиксированных в его бухгалтерском балансе.

14. Планирование прибыли

Планирование прибыли — это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективном использовании в соответствии с целями и задачами развития предприятия.

Планирование прибыли предполагает разработку прогнозов по величине прибыли и направлениям ее использования, текущее и оперативное планирование, формирование, распределение и использование прибыли предприятия. Процесс прогнозирования прибыли заключается в разработке политики управления прибылью предприятия на ряд предстоящих лет, которая определяет систему долгосрочных целей формирования и распределения прибыли в соответствии со стратегией развития предприятия.

Конечной

целью деятельности любого предприятия

является прибыль, то есть разница в

финансах между себестоимостью продукции

и ее окончательной ценой. Прибыль

рассчитывается еще на этапе составления

бизнес-плана. В рамках одного предприятия,

как правило, сосредоточено сразу

несколько видов деятельности, и методы

планирования прибыли от каждого из них

будет различаться. Так по-отдельности

рассчитывается прибыль от:

Так по-отдельности

рассчитывается прибыль от:

Продажи продукции.

Реализации прочей продукции и услуг нетоварного характера.

Реализации основного фонда.

Оплаты выполненных работ.

Реализации другого имущества и имущественных прав.

Прибыль (убыток) от внереализационных операций.

Основные методы планирования прибыли на сегодня это:

метод прямого счета;

аналитический метод планирования прибыли;

метод совмещенного расчета прибыли.

А теперь поговорим чуть подробнее о каждом из методов планирования и прогнозирования прибыли.

Метод прямого счета

Метод

прямого счета применяется на предприятиях,

где налажен выпуск небольшого ассортимента

продукции. Прибыль вычисляется здесь

таким образом: разница между выручкой

от реализации продукции (минус НДС и

акцизы) и полной себестоимостью и

продукта. Формула: П = (ВхЦ) — (ВхС), где

В — это выпуск товарной продукции за

планируемый период, Ц — цена на продукцию

(минус НДС и акцизы), С — себестоимость

единицы продукции.

Формула: П = (ВхЦ) — (ВхС), где

В — это выпуск товарной продукции за

планируемый период, Ц — цена на продукцию

(минус НДС и акцизы), С — себестоимость

единицы продукции.

Этот метод планирования прибыль подразумевает определение выпуска сравнимой и несравнимой товарной продукции за плановый год по полной себестоимости и в конечных ценах. Также подсчитываются остатки готовой продукции на складе и товаров отгруженных на начало и конец планового года.

Метод планирования прибыли путем прямого счета прост и доступен. Тем не менее, достаточно трудоемок и не позволяет выявить полное влияние отдельных факторов на плановую прибыль.

Аналитический метод планирования прибыли

Аналитический

метод планирования прибыли применяется

часто как дополнение к прямому методу

для его проверки, а также им предпочитают

пользоваться на тех предприятиях, где

продукция выпускается в большом

ассортименте. Он, в отличие от прямого

метода, позволяет выявить влияние

отдельных факторов на прибыль. Исчисление

от прибыли от реализации товарной

продукции происходит в 3 этапа:

Исчисление

от прибыли от реализации товарной

продукции происходит в 3 этапа:

Определение базовой рентабельности. Рассчитывается путем деления суммы ожидаемой прибыли на полную себестоимость сравнимой товарной продукции за отчетный год.

Исходя из базовой рентабельности, исчисляется объем товарной продукции за планируемый период по себестоимости отчетного года, а также определяется прибыль на товарную продукцию.

Учитывается влияние различных факторов на плановую прибыль: снижение или повышение себестоимости сравнимой продукции, изменения ассортимента, цен и др.

Метод совмещенного расчета прибыли

Метод

совмещенного планирования прибыли

объединяет в себе элементы первого и

второго способов. Для большего удобства

проведения расчетов стоимость товаров

в ценах планируемого года и по себестоимости

отчетного года высчитывается методом

прямого счета. А факторы, влияющие на

плановую прибыль (например, изменение

себестоимости, изменение ассортимента,

цен, повышение качества и т. д.)

просчитываются посредством аналитического

метода.

д.)

просчитываются посредством аналитического

метода.

Таким образом, взяв за основу один из трех методов планирования и прогнозирования прибыли можно составить бизнес-план и заранее просчитать рентабельность того или иного предприятия.

Что такое прибыль просто и понятно – Interbablo.ru

Что такое прибыль? Прибылью называется получаемая разница между доходами, которые были выручены в результате продажи продукции, и финансовыми расходами, связанными с производством товара. Данный показатель считается наиболее важным экономике. Только он в полной мере способен отображать уровень эффективности деятельности любой организации. Понятия «прибыль» и «выручка» разнятся между собой. Полученная сумма, образовавшаяся после того, как от выручки отнимается сумма затрат, и является прибылью. То есть формула для расчета прибыли может быть выражена так:

Прибыль = Выручка – Затраты

Чистая прибыть по простому

Чистая прибыль представляет собой материальные средства, которые в конечном итоге остаются после вычета отчислений, всех налогов и прочих выплат из балансовой прибыли. Такой показатель, как чистая прибыль, применяется для расчета необходимых инвестиций в процесс производства, для планирования и организации главных резервных фондов, а также для увеличения оборотных активов. Если говорить в общих чертах, размер чистой прибыли напрямую зависим от нескольких факторов:

Такой показатель, как чистая прибыль, применяется для расчета необходимых инвестиций в процесс производства, для планирования и организации главных резервных фондов, а также для увеличения оборотных активов. Если говорить в общих чертах, размер чистой прибыли напрямую зависим от нескольких факторов:

- нагрузка налогового характера на предприятие, а также дополнительные отчисления;

- сумма выручки;

- рассчитанная себестоимость продукции и так далее.

Простой метод для расчета чистой прибыли

Чтобы расчет чистой прибыли был верным, предварительно необходимо провести поэтапно такие операции:

- Подсчитать сумму всех издержек, которые связанны с производством продукции, учитывая траты на материал;

- Подсчитать такой показатель, как валовый доход. Чтобы рассчитать валовый доход необходимо от суммы средств, поступивших от реализации продукции, отнять сумму расходов, связанных с производством товара;

- В итоге необходимо воспользоваться формулой: Чистая прибыль = Валовый доход – обязательные платежи.

Валовая прибыль простыми словами

Чтобы понять, что собой представляет валовая прибыль необходимо знать, что это в первую очередь разница между прибылью от реализации товара и рассчитанной себестоимостью продукции. Валовая прибыль имеет одно существенное отличие от чистой, которое заключается в том, что валовая прибыль содержит в себе расходы, связанные с уплатой налогов и прочих предписанных выплат.

Объемы валовой прибыли зависимы от факторов, которые делятся на две категории. К первой группе факторов относятся те, которые зависят от руководящего сегмента:

- показатель эффективности продажи продукции;

- уменьшение себестоимости;

- темп роста объемов производства;

- проведение комплекса мероприятий, основной целью которых является улучшение качества продукции;

- планирование и внедрение эффективной маркетинговой стратегии;

- использование всех мощностей на производстве на максимальных показателях.

Ко второй группе факторов, называемых внешними, относятся:

- территориальное и географическое местонахождения;

- природные факторы и экологические показатели;

- принятое законодательство, в рамках которого осуществляется предпринимательская деятельность;

- мероприятия, проводимые государством, по стимулированию бизнеса;

- экономическое и политическое состояние государства и прочих мировых стран;

- факторы извне, связанные с обеспечением производства транспортом или ресурсами.

Маржинальная прибыль простыми словами

Маржинальная прибыль представляет собой разницу, полученную после вычета переменных затрат из суммы дохода, полученного в результате продажи производимого товара.

Переменные затраты зависят от объемов производства, объединяя в себе все издержки, направленные на закупку сырья и материалов, оплату электроэнергетики и топливных ресурсов, зарплату рабочим. Рассчитывать маржинальную прибыль необходимо для компенсирования основных расходов. Чем выше уровень маржинальной прибыли, те короче промежуток времени окупаемости основных затрат, то есть выше конечная прибыль.

Рассчитывать маржинальную прибыль необходимо для компенсирования основных расходов. Чем выше уровень маржинальной прибыли, те короче промежуток времени окупаемости основных затрат, то есть выше конечная прибыль.

Анализ маржинальной прибыли позволяет производству выявить те товары, которые являются самыми прибыльными, а также те, выпуск которых необходимо сократить. Основными двумя показателями, регулирующими размер маржинальной прибыли, являются переменные затраты и цена продаваемой продукции. Следовательно, увеличить приток маржинальной прибыли можно либо за счет увеличения цены на товар, либо увеличения объемов производства.

Операционная прибыль доступным языком

Операционная прибыль представляет собой просчитанную разницу, когда из валового дохода вычитаются операционные расходы. То есть операционной прибылью можно назвать сумму, оставшуюся после того, как учтены все амортизационные отчисления, оплаты ГМС, ренты, а также прочие текущие затраты. Также следует учесть, что операционная прибыль включает в свой состав расходы на оплату налоговых сборов и кредитных процентов.

Балансовая прибыль

Чтобы понять, что такое балансовая прибыль, необходимо знать, что она представляет собой совокупную прибыль предприятия в целом, которая была зафиксирована на счету предприятия (балансе) в конкретный временной промежуток. Под понятие балансовой прибыли объединяются все виды доходов, поступивших от различных непроизводственных или производственных манипуляций. Это своего рода чистая прибыль, только налоги и прочие установленные платежи еще не вычтены. Балансовая прибыль в состоянии показать наглядно эффективность осуществляемой организацией стратегии, а также результативность решений, которые принимали управленцы.

Балансовый анализ дает возможность оценить реализацию плана в сравнении с показателями за предыдущий отчетный период. Помогает установить причины, которые повлияли на отставания от плана, определить недочеты в системе управленческого аппарата, источники убытков, а также сформировать ресурсы для приумножения прибыли.

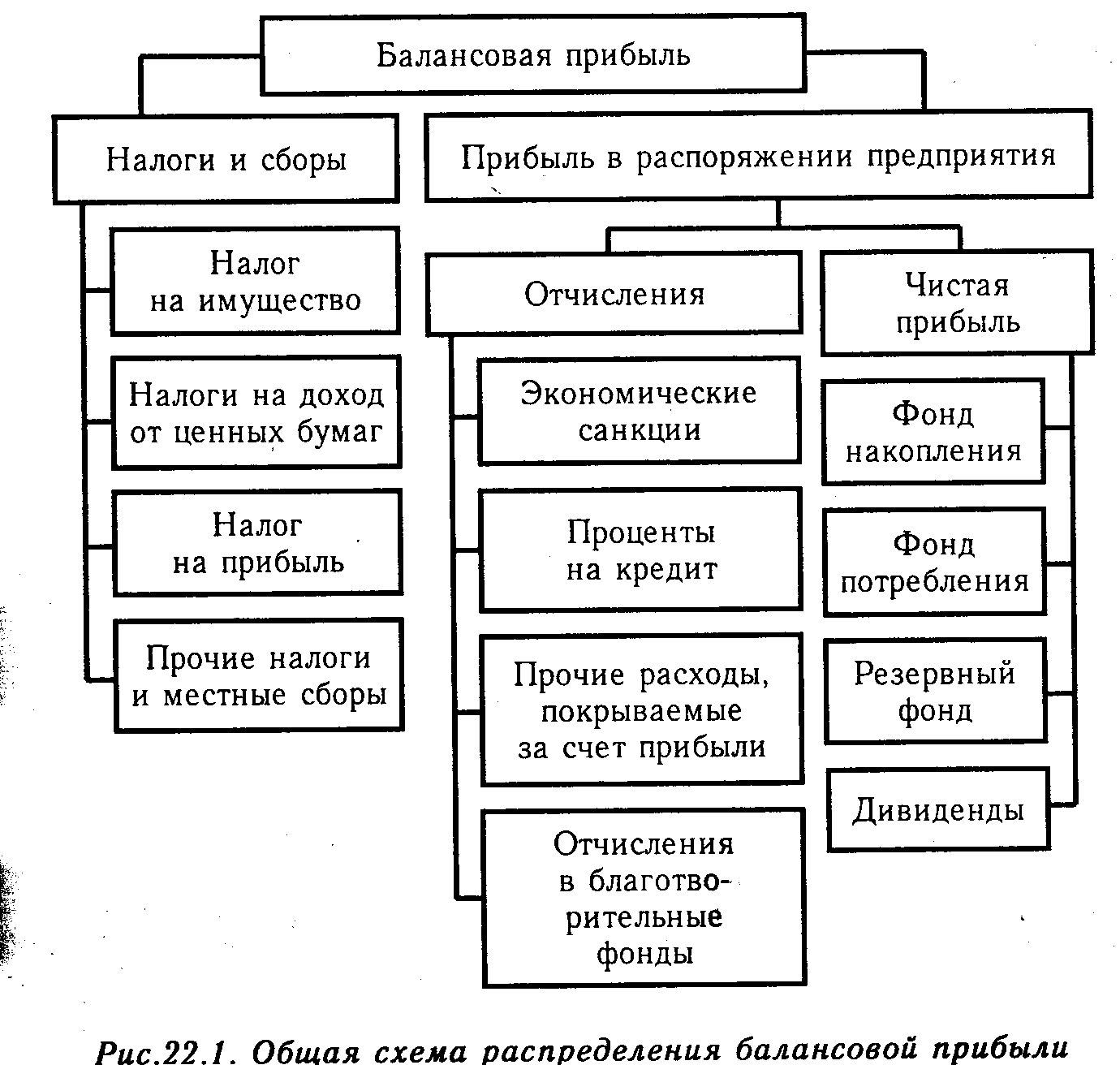

Элементы, образующие балансовую прибыль:

- ущерб либо же доход от реализации;

- ущерб либо же доход от дополнительных направлений реализации;

- ущерб либо же доход от операций, проведенных вне реализации.

САМ ЗАРАБАТЫВАЮ ЗДЕСЬ

Понятие «выручка»

Термин «выручка» представляет собой материальные средства, которые были выручены от реализации услуг или товаров. Получение выручки – основная цель, на которой концентрируется каждое производство. Прибыль от выручки отличается тем, что она представляет собой разницу между суммами уже полученной от реализации выручки и затратами, которые ушли на производство. Существует несколько источников выручки:

- выручка, которая была получена от инвестиций;

- выручка от реализации товара;

- выручка от проведения финансовых операций.

Чтобы подсчитать общую выручку достаточно прибавить все выручки от каждого перечисленного выше источника.

Статьи по теме:

Что такое себестоимость, понятие

Что такое амортизация простыми словами

Определение баланса— Investing.com

Что такое баланс?

Баланс компании отражает общее финансовое состояние предприятия в определенный момент времени. Он включает активы — то, чем владеет компания; пассивы — его долги; и собственный капитал — как инсайдеров, так и акционеров.

Он включает активы — то, чем владеет компания; пассивы — его долги; и собственный капитал — как инсайдеров, так и акционеров.

Балансовый отчет является наиболее важным из трех основных финансовых отчетов, используемых для определения финансового состояния компании, остальные представляют собой отчеты о движении денежных средств и прибыли.

Баланс, отчет о прибылях и убытках и отчет о движении денежных средств должны быть включены в финансовые отчеты для акционеров и государственных регулирующих органов. Частные предприятия, такие как партнерства и индивидуальные предприниматели, не обязаны подготавливать или подавать эти отчеты, но они могут быть очень полезными внутренними документами для руководства и как способ определения состояния частного бизнеса.

Основное уравнение баланса:

Итого активы = общие обязательства + акционерный капитал

Общие активы компании должны равняться сумме общих обязательств плюс акционерный капитал (капитал сверх обязательств считается акционерным капиталом).

Например, если компания генерирует 10 000 000 долларов США, но имеет обязательства в размере 8 000 000 долларов США, избыток капитала в размере 2 000 000 долларов США передается акционерам — если компании пришлось ликвидировать свои активы. Таким образом, он добавляется к строке обязательств.

Разбивка баланса

При просмотре баланса «текущие активы» указываются первыми. Это ликвидные активы, перечисленные в порядке ликвидности, которые можно быстро конвертировать в наличные, примерно в течение одного года или меньше.Сюда входят денежные средства и их эквиваленты, дебиторская задолженность, товарно-материальные запасы и предоплаченные расходы.

Следующий раздел — «общие активы». Это холдинги, которые невозможно легко конвертировать в наличные в течение года. Это включает землю, оборудование, рыночные ценные бумаги и интеллектуальную собственность.

Аналогичным образом, в разделе пассивов отчета, который обычно следует за списками активов, сначала отображаются «текущие обязательства». Сюда входят долговые обязательства, которые подлежат погашению в течение следующего года, в порядке дат, например, арендная плата, проценты, выплаченные в следующем году, подлежащая выплате заработная плата и подлежащие выплате дивиденды.Далее идет «Общие обязательства». Это включает проценты и основную сумму по облигациям, отложенные налоги и любые пенсионные обязательства.

Сюда входят долговые обязательства, которые подлежат погашению в течение следующего года, в порядке дат, например, арендная плата, проценты, выплаченные в следующем году, подлежащая выплате заработная плата и подлежащие выплате дивиденды.Далее идет «Общие обязательства». Это включает проценты и основную сумму по облигациям, отложенные налоги и любые пенсионные обязательства.

«Общий капитал» следует. Иногда его называют «акционерным капиталом», но также называют «чистыми активами», поскольку он включает активы, причитающиеся акционерам компании после погашения обязательств.

Этот раздел включает нераспределенную прибыль, казначейские (обыкновенные) акции, привилегированные акции и добавочный оплаченный капитал. Чтобы быть понятным, нераспределенная прибыль — это средства, используемые для реинвестирования в бизнес или погашения долга.Казначейские акции — это акции, которые компания либо выкупила, либо никогда не выпускала, что полезно при защите от враждебного поглощения.

Обратите внимание, что привилегированные акции, которые по своему характеру отличаются от обыкновенных акций, представляют собой отдельную позицию. Дополнительный оплаченный капитал относится к инвестициям, которые акционеры добавили к компании, помимо счетов обыкновенных или привилегированных акций.

Поиск информации о балансе на Investing.com

На Investing.com баланс каждой компании находится на вкладке «Финансы» на главной странице каждой акции, т.е.г. Facebook (NASDAQ: FB).

Вкладка в верхнем левом углу раздела позволяет пользователям переключаться между годовыми и квартальными цифрами. Хотя по умолчанию на странице отображается подробный вид, нажатие «Свернуть все» в правом верхнем углу раздела сжимает список только до основных заголовков.

Что такое бухгалтерский баланс и как его читать? [Бесплатный шаблон]

Балансовый отчет — это отчет, который дает вам представление о финансовом состоянии вашего бизнеса. В отличие от отчета о прибылях и убытках, который показывает, что вы заработали и потратили за определенный период времени, баланс показывает полную картину ваших финансов.

Расчет заработной платы и льгот с Gusto

В балансе указаны ваши общие активы (то, чем вы владеете), общие обязательства (то, что вы должны другим) и собственный капитал (какая часть бизнеса принадлежит вам лично) на любой момент времени.

Почему важны балансы?

Чтение баланса может помочь вам ответить на общие финансовые вопросы, например:

- Сколько ликвидных активов у моего бизнеса? Другими словами, если мне сейчас понадобится $ X, есть ли у меня к ним доступ?

- Является ли мой уровень долга приемлемым с учетом моих текущих операций?

- Сколько стоит мой бизнес?

Баланс также может помочь вам ответить на такие вопросы о движении денежных средств, как:

- Сколько денег мне должны другие люди, которые будут выплачены в ближайшем будущем?

- Сколько денег я должен другим людям, которые нужно выплатить в ближайшем будущем? Есть ли у меня наличные для покрытия этих обязательств?

- Сколько денег у меня после оплаты текущих обязательств, которые можно вложить в мой бизнес (или каков мой оборотный капитал)?

Наконец, кредиторы и инвесторы часто используют баланс, чтобы увидеть:

- Финансовый риск инвестирования в ваш бизнес. Если у вашей компании больше обязательств, чем капитала, она выглядит более рискованной.

- Если бизнес со временем становится более или менее платежеспособным. Увеличивается или уменьшается отношение долга к активам?

- Сколько денег выплачивается акционерам и владельцам или реинвестируется в бизнес?

Если у вашей компании больше обязательств, чем капитала, она выглядит более рискованной.

Если у вашей компании больше обязательств, чем капитала, она выглядит более рискованной.Увидеть? Отчет о прибылях и убытках — не единственный классный ребенок на рынке!

Как устроен баланс?

Бухгалтерский баланс состоит из трех основных разделов:

В самом низу баланса вы увидите строку «Общие обязательства и собственный капитал».Как вы можете заметить, это то же самое, что и ваш общий объем активов.

Это потому, что баланс должен… сбалансировать! Все деньги в вашем бизнесе необходимо учитывать с помощью основного бухгалтерского уравнения:

Активы = Обязательства + Собственный капитал

В отличие от отчета о прибылях и убытках, который показывает вашу чистую прибыль в последней строке, последняя строка баланса показывает, что ваш бухгалтерский учет действительно сбалансирован. Если вы складываете свои обязательства и капитал, а они не равны вашим общим активам, это означает, что в вашем бухгалтерском учете имеется серьезная проблема, которую необходимо решить.

Если вы складываете свои обязательства и капитал, а они не равны вашим общим активам, это означает, что в вашем бухгалтерском учете имеется серьезная проблема, которую необходимо решить.

Поскольку баланс не суммирует и не вычитает вашу финансовую деятельность с течением времени, это действительно моментальный снимок вашего текущего финансового положения. (Вот почему баланс также называется отчетом о финансовом положении.) Думайте о нем как о действительно подробном списке всего, что у вас есть, и всего, что вы должны прямо сейчас.

Понятно. Расскажите подробнее о том, как читать баланс.

СвязанныеПочему этот стартап платит своей команде 15 долларов за час, чтобы читать и смотреть выступления на TED

Управление командойАктивы

В первом разделе баланса показаны ваши активы.Активы — это все, чем владеет ваш бизнес.

Есть два типа активов: оборотные и внеоборотные.

Оборотный актив — это все, что может быть конвертировано в наличные в течение 12 месяцев. Иногда это называется ликвидным активом. Внеоборотный актив — это то, чем владеет ваш бизнес, и который требует больше времени для преобразования в наличные, также называемый неликвидным активом.

Иногда это называется ликвидным активом. Внеоборотный актив — это то, чем владеет ваш бизнес, и который требует больше времени для преобразования в наличные, также называемый неликвидным активом.

Раздел активов вашего баланса организован от наиболее ликвидных до наименее ликвидных активов.То есть активы, которые легче всего превратить в наличные (например, деньги на вашем банковском счете), отображаются вверху. Активы, которые дольше переводятся в наличные (например, земля, которой вы владеете), отображаются внизу.

Оборотные активы

Существуют три основных типа оборотных средств:

- Денежные средства

- Запасы

- Дебиторская задолженность

Денежные средства — это, как вы уже догадались, деньги, которые есть на вашем банковском счете. Баланс вашего банковского счета на дату составления баланса — это то, что отображается в балансе.

Запасы — это предметы, которые вы можете продать. Если он лежит на полке в вашем бутике, он появится как актив в вашем балансе. В зависимости от используемого вами метода учета сырье может также отображаться как инвентарный актив.

Если он лежит на полке в вашем бутике, он появится как актив в вашем балансе. В зависимости от используемого вами метода учета сырье может также отображаться как инвентарный актив.

Дебиторская задолженность — это деньги, причитающиеся вам от ваших клиентов. Если вы выставляете кому-либо счет на 1000 долларов, и у него есть 30 дней на то, чтобы заплатить вам, эта 1000 долларов будет отображаться в вашем балансе как дебиторская задолженность до тех пор, пока счет не будет оплачен.

Прочие виды оборотных средств:

- Невнесенные средства (деньги, которые были выплачены вам, но не были зачислены на ваш банковский счет)

- Краткосрочные инвестиции

- Акции

- Предоплаченные расходы

- Краткосрочные ссуды другим лицам

Внеоборотные активы

После раздела «Оборотные активы» вы увидите внеоборотные активы. В балансе внеоборотные активы отображаются под следующими заголовками:

- Инвестиции (это долгосрочные инвестиции, которые не могут быть конвертированы в денежные средства в течение следующих 12 месяцев)

- Основные средства (например, основные средства (например, недвижимость, оборудование, транспортные средства, машины и улучшения арендованного имущества)

- Нематериальные активы (например, товарные знаки, патенты, доменное имя, торговая марка и т. д.)

- Прочие активы

д.)

д.)Глядя на свой баланс, важно обращать внимание не только на общие активы. Вам также следует посмотреть, какая часть ваших активов является оборотной, а не внеоборотной.

Например, если у вас есть активы в размере 50 000 долларов, это может показаться большим количеством. Но если в оборотных активах есть только 5000 долларов, это означает, что у вашего бизнеса не так много наличных денег.

Обязательства

Во втором разделе вашего баланса показаны ваши обязательства.Обязательства — это все, что ваш бизнес должен другим. И так же, как активы, есть два вида пассивов: текущие и долгосрочные.

Краткосрочные обязательства — это долги, которые могут быть погашены в течение следующих 12 месяцев. Долгосрочные обязательства — это долги, которые будут погашены более чем в 12 месяцев.

И, как ни удивительно, в разделе пассивов вашего баланса упорядочены самые текущие обязательства в пользу самых долгосрочных.

Краткосрочные обязательства

Вверху раздела пассивов находятся ваши текущие обязательства.Общие текущие обязательства включают:

- Кредиторская задолженность

- Краткосрочные займы

- Остатки по кредитным картам

- Прочая кредиторская задолженность

Кредиторская задолженность — это деньги, которые вы должны другим. Обычно это деньги, которые вы должны за товары или услуги, которые вы получили, но еще не оплатили. Если вы работаете с поставщиками, которые дают вам определенное количество дней на оплату счета, значит, у вас есть кредиторская задолженность.

Краткосрочные ссуды — это ссуды, которые вы ожидаете выплатить в течение одного года.Типичный пример — это кредитная линия для бизнеса. Вы занимаете эти деньги, когда они вам нужны, а затем возвращаете их в течение нескольких месяцев.

Тогда есть кредитные карты. Поскольку потрачены на кредитную карту, должны быть быстро возвращены, они являются одними из самых актуальных ваших обязательств.

Прочая кредиторская задолженность — это широкая категория, которая включает деньги, которые вы можете задолжать различным государственным учреждениям в течение следующих 12 месяцев. Это деньги, которые следует рассматривать как «отложенные» для платежей, которые вам в конечном итоге придется произвести.

Примеры прочей кредиторской задолженности:

- Налог с продаж

- Налог на заработную плату к оплате

- Налог на прибыль к уплате

Долгосрочные обязательства

Далее вы увидите свои долгосрочные обязательства. Это долги, которые не могут быть оплачены полностью в ближайшие 12 месяцев.

Примеры долгосрочных обязательств:

- Бизнес-ссуды на срок более 12 месяцев

- Налоговые обязательства (например, если вы участвуете в плане уплаты налогов IRS за прошлые годы)

- Ипотека на здание или собственность

Так же, как это важно различать оборотные и внеоборотные активы, важно знать размер ваших текущих и долгосрочных обязательств.

Ваши текущие обязательства являются вашей непосредственной заботой, поскольку этот долг должен быть выплачен в течение следующих 12 месяцев. Вашему бизнесу необходимо заработать достаточно денег, чтобы покрыть эти платежи, при этом продолжая производить платежи по своим долгосрочным обязательствам.

Знание общих долгосрочных обязательств также может помочь вам спланировать будущие платежи и понять, как долго вы будете производить платежи.

Собственный капитал

Последний раздел вашего баланса — это раздел капитала.

Показывает вашу долю в общих активах компании. Другими словами, сколько денег вы получили бы, если бы все активы бизнеса были ликвидированы, а обязательства погашены. Это часто называют чистой стоимостью вашего бизнеса.

Вот простой способ думать о собственном капитале:

Собственный капитал = Итого активы — Итого обязательства

Если это положительное число, у вас больше активов, чем обязательств. Если это отрицательное число, у вас больше обязательств, чем активов.

Если это отрицательное число, у вас больше обязательств, чем активов.

Так же, как активы и обязательства, на балансе есть разные виды капитала. Наиболее распространены:

- Привлечение собственника или распределение акционеров или выплаты дивидендов

- Вклад собственника или вклад акционера или выплаченный капитал

- Чистая прибыль

- Нераспределенная прибыль

Привлечение собственника также можно назвать распределением акционеров, распределением партнеров или выплатой дивидендов в зависимости от типа вашего бизнеса.Как бы это ни называлось, это относится к одному и тому же — сколько денег владелец (-ы) вывели из бизнеса с течением времени.

Вклад собственника , вклад акционера и оплаченный капитал также означают одно и то же. Это деньги, которые собственники вложили в бизнес с течением времени. Это либо денежные вложения (например, предоставление вашему бизнесу 5000 долларов на покрытие его расходов), либо активы, которые вы вносите в свой бизнес (например, ноутбук, за который уже заплатили).

Чистая прибыль — это сумма денег, которую ваше предприятие заработало после понесенных затрат и расходов. Это ваш общий валовой доход за вычетом ваших затрат и расходов. Другими словами, прибыль вашего бизнеса.

Нераспределенная прибыль — это прибыль бизнеса, которая не выводится из бизнеса владельцем, а остается в бизнесе для реинвестирования. Например, если прибыль вашего бизнеса составляет 100 000 долларов, а прибыль вашего владельца составляет 30 000 долларов, то ваша нераспределенная прибыль за этот отчетный период составляет 70 000 долларов.

Когда многие люди смотрят на раздел о капитале в балансе, они смотрят на самую последнюю строку, на общий капитал, чтобы увидеть чистую стоимость своего бизнеса. Но если присмотреться к этому разделу, вы также увидите, как и почему растет ваш капитал.

Растет ли он из-за того, что вы вложили больше денег в свой бизнес? Или он растет, потому что бизнес зарабатывает больше денег и меньше тратит, что ведет к увеличению прибыли? Последнее означает, что ваш бизнес финансируется за счет его собственных операций, а не ваших личных взносов.

Влюбитесь в современный расчет заработной платы

Как мне подготовить баланс и как часто его нужно просматривать?

Вы можете использовать программу цифрового бухгалтерского учета, такую как Xero, для подготовки баланса или нанять бухгалтера, который сделает это за вас.

Лучше пойти по пути DIY? Вы также можете подготовить свой собственный, используя этот шаблон баланса.

Несмотря на то, что не существует четких правил о том, когда вам нужно подготовить и проверить баланс, многие бухгалтеры и бухгалтеры рекомендуют делать это каждый квартал или, по крайней мере, в конце финансового года, что является наилучшей практикой.

Бухгалтерский баланс: классификация, оценка

Бухгалтерский баланс: классификация, оценка

Долговые и долевые инвестиции, учитываемые по методу стоимости, классифицируются как торговые ценные бумаги, ценные бумаги, имеющиеся в наличии для продажи, или, в случае долговых инвестиций, ценные бумаги, удерживаемые до погашения. Классификация основана на намерении компании относительно продолжительности времени, в течение которого она будет удерживать каждую инвестицию. Долговые инвестиции, классифицируемые как , удерживаемые до погашения , означают, что у компании есть намерение и возможность удерживать облигацию до ее погашения.Классификация этих инвестиций в балансе на краткосрочные (текущие) или долгосрочные основана на сроках их погашения.

Классификация основана на намерении компании относительно продолжительности времени, в течение которого она будет удерживать каждую инвестицию. Долговые инвестиции, классифицируемые как , удерживаемые до погашения , означают, что у компании есть намерение и возможность удерживать облигацию до ее погашения.Классификация этих инвестиций в балансе на краткосрочные (текущие) или долгосрочные основана на сроках их погашения. Долговые и долевые ценные бумаги, классифицируемые как торговые ценные бумаги — это те, которые были куплены с целью их продажи в течение короткого периода времени с момента их покупки. Эти инвестиции считаются краткосрочными активами и переоцениваются на каждую отчетную дату до их текущей справедливой рыночной стоимости. Любые прибыли или убытки из-за изменений справедливой рыночной стоимости в течение периода отражаются в отчете о прибылях и убытках как прибыли или убытки, поскольку, по определению, торговая ценная бумага будет продана в ближайшем будущем по рыночной стоимости. При регистрации прибылей и убытков по торговым ценным бумагам используется оценочный счет для хранения корректировок прибылей и убытков, поэтому при продаже каждой инвестиции можно определить фактическую прибыль или убыток. Счет оценки используется для корректировки стоимости торгового счета ценных бумаг, отраженного в балансе. Например, если Brothers Quartet, Inc. имеет следующие инвестиции, классифицируемые как торговые ценные бумаги, необходима корректировка на 9000 долларов, чтобы зарегистрировать торговые ценные бумаги по их справедливой рыночной стоимости.

При регистрации прибылей и убытков по торговым ценным бумагам используется оценочный счет для хранения корректировок прибылей и убытков, поэтому при продаже каждой инвестиции можно определить фактическую прибыль или убыток. Счет оценки используется для корректировки стоимости торгового счета ценных бумаг, отраженного в балансе. Например, если Brothers Quartet, Inc. имеет следующие инвестиции, классифицируемые как торговые ценные бумаги, необходима корректировка на 9000 долларов, чтобы зарегистрировать торговые ценные бумаги по их справедливой рыночной стоимости.

Запись для записи корректировки оценки:

Долговые и долевые ценные бумаги, которые не классифицируются как торговые ценные бумаги или ценные бумаги, удерживаемые до погашения, называются ценными бумагами, имеющимися в наличии для продажи . В то время как торговые ценные бумаги являются краткосрочными, ценные бумаги, имеющиеся в наличии для продажи, могут быть классифицированы как краткосрочные или долгосрочные активы в зависимости от намерения руководства относительно того, когда продавать ценные бумаги. Ценные бумаги, имеющиеся в наличии для продажи, также оцениваются по справедливой рыночной стоимости.Любая полученная прибыль или убыток отражается на счете нереализованных прибылей и убытков, который отражается отдельной строкой в разделе баланса акционерного капитала. Прибыли и убытки по ценным бумагам, имеющимся в наличии для продажи, не отражаются в отчете о прибылях и убытках до тех пор, пока ценные бумаги не будут проданы. В отличие от торговых ценных бумаг, которые будут проданы в ближайшем будущем, существует больше времени до того, как будут проданы ценные бумаги, имеющиеся в наличии для продажи, и, следовательно, существует больший потенциал для изменения справедливой рыночной стоимости.Например, предположим, что у квартета братьев есть ценные бумаги, имеющиеся в наличии для продажи, стоимость и справедливая рыночная стоимость которых составляют:

Ценные бумаги, имеющиеся в наличии для продажи, также оцениваются по справедливой рыночной стоимости.Любая полученная прибыль или убыток отражается на счете нереализованных прибылей и убытков, который отражается отдельной строкой в разделе баланса акционерного капитала. Прибыли и убытки по ценным бумагам, имеющимся в наличии для продажи, не отражаются в отчете о прибылях и убытках до тех пор, пока ценные бумаги не будут проданы. В отличие от торговых ценных бумаг, которые будут проданы в ближайшем будущем, существует больше времени до того, как будут проданы ценные бумаги, имеющиеся в наличии для продажи, и, следовательно, существует больший потенциал для изменения справедливой рыночной стоимости.Например, предположим, что у квартета братьев есть ценные бумаги, имеющиеся в наличии для продажи, стоимость и справедливая рыночная стоимость которых составляют:

Запись для записи корректировки оценки:

В балансе рыночная стоимость краткосрочных ценных бумаг, имеющихся в наличии для продажи, классифицируется как краткосрочные инвестиции, также известные как рыночные ценные бумаги, а остаток на счете нереализованной прибыли (убытка) в размере 15000 долларов США считается счетом капитала акционеров. и является частью совокупного дохода.Когда остаток представляет собой чистый убыток, он вычитается из акционерного капитала.

и является частью совокупного дохода.Когда остаток представляет собой чистый убыток, он вычитается из акционерного капитала.

Частичный баланс Brothers Quartet, показывающий текущие активы и разделы акционерного капитала, приведен ниже:

Балансовый отчет — Бухгалтерские сверхспособности

Если вы являетесь владельцем бизнеса или инвестором, вы, вероятно, столкнетесь с Балансовый отчет несколько раз в своей жизни, поэтому важно, чтобы вы хорошо его понимали.

Балансовый отчет — это финансовый отчет, который дает читателю «снимок» финансового состояния компании в определенный момент времени.В нем перечислено, чем компания владеет и чем она обязана, что дает представление об общем состоянии бизнеса.

Баланс важен, потому что он помогает пользователям принимать решения.

Например, он помогает владельцам бизнеса и менеджерам принимать более правильные стратегические решения, отвечая на такие вопросы, как —

- Платят ли клиенты вовремя?

- Может ли компания взять на себя больше долгов?

Это помогает банкирам и инвесторам принимать обоснованные решения об инвестировании, отвечая на такие вопросы, как

- Можно ли инвестировать или предоставлять ссуду этой компании?

- Сможет ли эта компания справиться с трудностями в будущем?

- Как дела у этой компании по сравнению с ее конкурентами? и т. п.

п.

п.Чтобы полностью понять баланс, вы должны понимать 3 элемента, составляющих баланс.

Уравнение бухгалтерского учета показывает, как каждый из трех вышеуказанных элементов (активы, обязательства и собственный капитал) соотносится друг с другом.

Чтобы понять, как три элемента сочетаются друг с другом — вам необходимо ознакомиться с тем, что называется «УЧЕТНОЕ УРАВНЕНИЕ»

Формула бухгалтерского уравнения гласит:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

Эта формула связывает 3 элемента: Активы, обязательства и капитал вместе.

Но что это на самом деле означает?

Это означает, что ВСЕ Активы, приобретенные в Бизнесе, были приобретены одним из двух способов: за счет какого-либо финансирования (обязательства) или средств собственника (собственный капитал).

Вот почему Активы = Обязательства + Собственный капитал

Довольно просто, верно!

Как только вы разберетесь с уравнением бухгалтерского учета, понять баланс любой компании совсем несложно!

Просто обратите внимание на простую концепцию —

Активы бизнеса — это элементы, которые производят выручку для фирмы, а баланс дает вам общую картину активов И общую картину пассивов и обязательств. Фонды владельцев (капитал), использованные для покупки этих активов.

Фонды владельцев (капитал), использованные для покупки этих активов.

А теперь как это для документа Superpower !!!

ИТОГО ОБЯЗАТЕЛЬСТВА | |||

ИТОГО ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

ИТОГО ОБЯЗАТЕЛЬСТВА + КАПИТАЛ | |||

Итак, что говорит ваш бизнес-баланс?

Ну довольно много!

Давайте начнем со стороны активов

- На стороне активов балансового отчета показаны денежные средства, имеющиеся у компании на 31 декабря 20xx года, что составляет 1 доллар США. 8 миллионов.

- Сальдо дебиторской задолженности в размере 1,0 млн долларов США показывает, что компания продает товары в кредит.

- Сальдо товарно-материальных запасов в размере 1,5 млн долларов США показывает товарно-материальные запасы компании (по стоимости). Ожидается, что этот инвентарь будет продан и в ближайшие месяцы станет доходом.

- Строка предоплаченных расходов в размере 300 000 долларов США показывает расходы, оплаченные авансом. Предоплаченные расходы часто включают аренду, страховку, подписку среди других расходов, оплачиваемых заранее.

8 миллионов.

8 миллионов.Теперь давайте разберемся с обязательствами

- Сальдо кредиторской задолженности в размере 600 000 долларов США показывает, что компания приобрела товары в кредит.

- Сумма начисленных расходов в размере 700 000 долларов США показывает, что компания приняла на себя некоторые обязательства, которые должны быть погашены в течение следующих 12 месяцев.

- Баланс краткосрочного банковского овердрафта и долгосрочных банковских кредитов показывает, что компания занимала деньги в банках. Остатки долга представляют особый интерес для читателей финансовой отчетности, поскольку они раскрывают важные детали компании. Читателю предстоит выяснить, были ли заимствованные деньги использованы для финансирования роста и расширения или были взяты в долг, поскольку компания испытывает трудности с удержанием на плаву.

Остатки долга представляют особый интерес для читателей финансовой отчетности, поскольку они раскрывают важные детали компании. Читателю предстоит выяснить, были ли заимствованные деньги использованы для финансирования роста и расширения или были взяты в долг, поскольку компания испытывает трудности с удержанием на плаву.

Остатки долга представляют особый интерес для читателей финансовой отчетности, поскольку они раскрывают важные детали компании. Читателю предстоит выяснить, были ли заимствованные деньги использованы для финансирования роста и расширения или были взяты в долг, поскольку компания испытывает трудности с удержанием на плаву.Наконец, мы подошли к разделу капитала, где мы видим …

- Категория капитала показывает, что владельцы вложили в бизнес 1 000 000 долларов США в обмен на владение (владение акциями) в компании.

- Нераспределенная прибыль в размере 2,2 млн долларов США означает, что бизнес «нераспределенной» (удержанной) прибыли в размере 2,2 млн долларов США, накопленной за годы,

Когда вы начнете читать балансовый отчет более крупных корпораций, вы увидите, что они не используйте очень большие числа, например 5 000 000 000, или точные совпадения, например 5 642 749 888.45. Компании предпочитают округлять числа, чтобы пользователям было легче читать бухгалтерский баланс. Детали округления этих чисел обычно указываются в верхней части баланса.

Детали округления этих чисел обычно указываются в верхней части баланса.

Каждый комплект финансовой отчетности сопровождается разделом «Примечания к финансовой отчетности».

Примечания показывают более подробную информацию по каждому аспекту, определенному выше.

Как ни странно, примечания к годовому отчету часто занимают больше места и содержат гораздо больше деталей, чем сама финансовая отчетность.

Подводя итог, можно сказать, что бухгалтерский баланс — это «моментальный снимок» компании во времени.

Бухгалтерский баланс состоит из трех элементов — активов, обязательств и собственного капитала.

Основой баланса является уравнение бухгалтерского учета: Активы = Обязательства + Собственный капитал.

Балансовый отчет представлен в трех форматах — Формат счета, Формат отчета и Формат оборотного капитала.

Три основных финансовых отчета — это баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Если вы новичок в бухгалтерском учете, то следующее, о чем я прочитал бы, это Отчет о доходах или Отчет о движении денежных средств.

Если вы хотите научиться бухучету с юмором и весельем, посмотрите наш видеокурс.

Что такое нераспределенная прибыль на балансе? | Финансы

Автор: Hunkar Ozyasar | Обзор: Райан Кокерхэм, CISI Capital Markets and Corporate Finance | Обновлено 5 февраля 2019 г.

Любая компания, которая в прошлом получала больше прибыли, чем распределяла между акционерами, будет иметь в своем балансе строку, называемую «нераспределенная прибыль».«Хотя эта линия дает представление о прошлых результатах деятельности корпорации, она может коррелировать или не коррелировать с наличными деньгами или способностью фирмы делиться накопленной прошлой прибылью с акционерами.

Наконечник

Нераспределенная прибыль, которая отображается на балансе Отчет представляет собой историческую прибыль, которая не была распределена между акционерами.

Основы бухгалтерского баланса

Все корпоративные балансы имеют две стороны. На одной стороне бухгалтер перечисляет все активы фирмы, включая денежные средства, оборудование, ценности, такие как акции или иностранные валюты, здания, автомобили и так далее. На другой стороне указан долг компании плюс акционерный капитал. Другими словами, первая часть содержит список и долларовую стоимость всего, чем фирма владеет, а другая часть — то, что фирма должна.

На другой стороне указан долг компании плюс акционерный капитал. Другими словами, первая часть содержит список и долларовую стоимость всего, чем фирма владеет, а другая часть — то, что фирма должна.

Технически акционерам должны деньги, как и кредиторам. Общая сумма каждой стороны всегда равна другой. Фактически бухгалтер знает, что его расчеты верны, если сумма стоимости активов равна сумме всего долга плюс акционерный капитал.

Нераспределенная прибыль

По мере того, как корпорация накапливает прибыль, ее активы будут расти; получение прибыли — это не что иное, как накопление большей суммы активов, независимо от того, является ли рассматриваемый актив денежными средствами, дебиторской задолженностью, зданиями или любыми другими ценностями.Поскольку две стороны баланса должны быть всегда равны, прибыль и связанный с этим рост активов должны происходить одновременно с ростом на другой стороне.

Это уравнение обеспечивается увеличением нераспределенной прибыли на сумму, равную прибыли. Нераспределенная прибыль является частью акционерного капитала и равна сумме всей прошлой нераспределенной прибыли.

Нераспределенная прибыль является частью акционерного капитала и равна сумме всей прошлой нераспределенной прибыли.

Распределение прибыли

В какой-то момент компания распределит часть прошлой прибыли между акционерами в виде денежных средств.Эти выплаты известны как выплаты дивидендов и представляют собой важный источник дохода для большинства акционеров. Когда это произойдет, счет нераспределенной прибыли уменьшится на сумму, равную сумме денежных средств, выплаченных акционерам. В результате обе стороны баланса останутся равными.

Предположим, например, что владельцы компании внесли 10 миллионов долларов при ее основании. С тех пор компания накопила 1 миллион долларов нераспределенной прибыли, в результате чего общий акционерный капитал достиг 11 миллионов долларов.Если компания выплатит полмиллиона в качестве дивидендов, счет нераспределенной прибыли уменьшится до полумиллиона, а общий акционерный капитал снизится до 10,5 миллиона долларов.

Нераспределенная прибыль плюс денежные средства

Важно отметить, что наличие нераспределенной прибыли не налагает на компанию обязательства распределять эту прибыль среди акционеров. Многие компании предпочитают реинвестировать свою нераспределенную прибыль обратно в бизнес для развития своей деятельности и иметь гораздо меньше денежных средств, чем можно предположить по показателю нераспределенной прибыли.

Многие компании предпочитают реинвестировать свою нераспределенную прибыль обратно в бизнес для развития своей деятельности и иметь гораздо меньше денежных средств, чем можно предположить по показателю нераспределенной прибыли.

Если компания купила такие трудно ликвидируемые активы, как здания и заводское оборудование, за счет прошлой прибыли, она может даже столкнуться с нехваткой денежных средств, несмотря на значительный баланс нераспределенной прибыли. Никогда не предполагайте, что вы получите дивиденды в ближайшем будущем только потому, что компания-эмитент ваших акций имеет большую нераспределенную прибыль.

% PDF-1.6

%

192 0 объект

> / Метаданные 189 0 R / AcroForm 1377 0 R / Страницы 188 0 R / Тип / Каталог / PageLabels 186 0 R >>

endobj

189 0 объект

> поток

uuid: 767ef164-8954-c347-a777-f99a6c615db3adobe: docid: indd: 0c27ee5a-7a06-11df-990e-e3a31e8d43e4proof: pdf0c27ee59-7a06-11df-990e-e3a118dbee-990e-e3a118db6d-8db8e4e8db8db8db8db8db8db8db8db8db8d8db8db8dd8 СсылкаStream72. 0072.00Inchesuuid: e8d32fa1-b10b-ba46-ab92-3614e3a61838uid: B87FC7B4107ADF119A0597D7DE0F2AB3 2010-06-21T09: 40: 44 + 05: 302010-06-21T10: 00: 05 + 05: 302010-06-21T10: 00: 05 + 05: 30Adobe InDesign CS3 (5.0.4)

0072.00Inchesuuid: e8d32fa1-b10b-ba46-ab92-3614e3a61838uid: B87FC7B4107ADF119A0597D7DE0F2AB3 2010-06-21T09: 40: 44 + 05: 302010-06-21T10: 00: 05 + 05: 302010-06-21T10: 00: 05 + 05: 30Adobe InDesign CS3 (5.0.4)

0 ложь конечный поток

endobj

1377 0 объект

> / Кодировка >>>>>

endobj

188 0 объект

>

endobj

186 0 объект

>

endobj

187 0 объект

>

endobj

721 0 объект

>

endobj

720 0 объект

>

endobj

1004 0 объект

>

endobj

874 0 объект

>

endobj

816 0 объект

>

endobj

760 0 объект

>

endobj

705 0 объект

>

endobj

681 0 объект

>

endobj

1133 0 объект

>

endobj

1287 0 объект

>

endobj

1191 0 объект

>

endobj

1111 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / Properties >>> / ExtGState >>> / Type / Page >>

endobj

1104 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

1090 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

1070 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / Properties >>> / ExtGState >>> / Type / Page >>

endobj

1039 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

1069 0 объект

> поток

HԗYo8 + * bx @@ $ {V͢P-% f`KewJGlAwIJ) p \ 0 \ QE «A \ ß.

0 ложь конечный поток

endobj

1377 0 объект

> / Кодировка >>>>>

endobj

188 0 объект

>

endobj

186 0 объект

>

endobj

187 0 объект

>

endobj

721 0 объект

>

endobj

720 0 объект

>

endobj

1004 0 объект

>

endobj

874 0 объект

>

endobj

816 0 объект

>

endobj

760 0 объект

>

endobj

705 0 объект

>

endobj

681 0 объект

>

endobj

1133 0 объект

>

endobj

1287 0 объект

>

endobj

1191 0 объект

>

endobj

1111 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / Properties >>> / ExtGState >>> / Type / Page >>

endobj

1104 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

1090 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

1070 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / Properties >>> / ExtGState >>> / Type / Page >>

endobj

1039 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

1069 0 объект

> поток

HԗYo8 + * bx @@ $ {V͢P-% f`KewJGlAwIJ) p \ 0 \ QE «A \ ß.