Аккредитив: что такое аккредитивная форма оплаты простыми словами

Ведение бизнеса подразумевает тесное взаимодействие с поставщиками и покупателями. При заключении сделок купли-продажи с новыми поставщиками нужны гарантии, что партнер окажется надежным. Для подстраховки часто используется аккредитивная форма оплаты услуг.

Что такое аккредитив простыми словами

Аккредитив — это услуга банков по проведению расчета между участниками сделки. Простыми словами аккредитив — это инструмент безналичного расчета, предлагаемый банками. Главная функция оплаты через аккредитивный счет – это безопасность. Банк выступает в роли гаранта. Предварительно проверив все пункты договора, юридическую чистоту контрагентов, их платежеспособность, берет на себя материальное обязательство, подтверждающее надежность сделки. Банк выполнит роль поручителя для обеих сторон. При этом поставщик уверен в получении денег, а покупатель платит деньги за качественный товар, а не за «мыльный пузырь».

Стороны сделки

- покупатель (аппликант) – свершает покупку, инициирует расчет через аккредитив в банке;

- продавец (бенефициар) – поставляет товар или услугу и получает за это оплату от покупателя через аккредитив.

В качестве продавца и покупателя выступают физлица, ИП, организации.

- Банк-эмитент – посредник между продавцом и покупателем, в котором открывается аккредитивный счет. Уполномочен совершать денежные операции по условиям сделки.

- Исполняющий (авизирующий) банк – выбирается продавцом и также выступает посредником между участниками сделки. Он же выплачивает деньги бенефициару после того, как проверит подтверждающие документы.

В основном эмитента и исполнителя представляет одна и та же банковская организация. Второй банк привлекается чаще в международных сделках.

Коммуникации в обоих банках-посредниках происходят без участия сторон, на основе договора сделки купли-продажи.

Для каких сделок подойдет

Аккредитив открывается для операций, связанных с оборотом крупных денег, как на международном уровне, так и внутри страны.

Это может быть:

- экспорт, импорт, товаров;

- сделки с недвижимостью на первичном и вторичном рынке;

- купля-продажа техники — авто, яхты, производственного оборудования;

- оплата дорогих услуг. Например, услуги адвоката, или консалтинговые услуги;

- реализация долей бизнеса, ценных бумаг на фондовом рынке;

- расчеты по купле-продаже дорогих ювелирных изделий, произведения искусства;

- другие операции.

Для недорогих товаров этот вид расчета неудобен из-за высоких банковских комиссий, и оформление занимает неоправданно много времени.

Виды аккредитивов

Чтобы привлечь больше клиентов, Положением Центрального Банка утверждены несколько форм аккредитива.

Популярные формы аккредитива | |

Отзывной | Ненадежен, так как допустимы изменения условия расчета покупателем или его отмена без согласования с продавцом (ст.868 ГК РФ). |

Безотзывной | Изменения условий возможны с согласования обеих сторон, а также с банками, которые не всегда дают согласия на внесение корректировок. |

Неподтвержденный | В этом случае ответственность по оплате денег по договору лежит на банке-эмитенте, а банк исполнитель только авизует, т.е. участвует в переводе денег. |

Подтвержденный | Исполнительный банк также принимает на себя материальную ответственность за выплату. Если по непредвиденным обстоятельствам продавец не получит денег по вине банковских организаций, то претензии выставляются любому из них. |

Покрытый | При оформлении, банк эмитент перечисляет исполняющему банку деньги еще до завершения сделки. Продавец сможет их получить только после окончательной отгрузки товара или проведения сделки. В этом случае сроки поступления денег на счет продавца сокращаются. |

Непокрытый | Деньги числятся на счете банка-эмитента, но у банка исполнителя есть право самостоятельного списания, после предоставления продавцом подтверждающих документов. В этом случае оплата затянется. |

Менее популярные формы | |

Кумулятивный | Деньги, оставшиеся после завершения сделки, зачисляются в счет другого аккредитива. |

Некумулятивный | Денежные остатки возвращаются на счета покупателя. |

Револьверный | Используется в случае долгосрочных отношений, когда поставки товара и расчет по ним проводятся последовательно с определенной периодичностью. Он сложен в плане оформления, чаще используется зарубежными партнерами. |

Аккредитив с красной оговоркой | Банк перечисляет на счета продавца аванс, после этого тот начинает процедуру отгрузки товара или оказания услуги, остальные деньги перечисляются после полного выполнения сделки. |

При выборе покупателем вида аккредитивного счета, его необходимо согласовать с продавцом и прописать в договоре купли-продажи.

Операции по аккредитивным сделкам

Для сделок на международном уровне расчет через счет аккредитив максимально снижает риски связанные с:

- колебаниями валюты и нестабильной экономической ситуацией;

- сложностями с проверкой информации о юридической чистоте и платежеспособности контрагента.

Спорные судебные вопросы на международном уровне вести тяжелее из-за различия в прописанном законодательстве каждой страны. Основным законодателем в процедурах международного аккредитива считается Международная Торговая Палата.

Внутри России этот инструмент менее популярен. Но из-за надежности число пользователей растёт.

Лидер рынка в данном сегменте – Сбербанк именно он больше всех заинтересован тем, как выглядит аккредитив на Российском рынке по сравнению с другими странами. Банк активно участвует в коррективах законодательства относительно аккредитивов и приближения их к мировым стандартам.

Количество сделок с расчетом через аккредитив за последние пять лет увеличились более чем на 10%. Это свидетельствует о стабильном росте направления рынка.

На территории РФ регулируется нормативами:

- Гражданский кодекс РФ, Глава №46, ст. 867-873;

- Положения ЦБ РФ № 2-П от03.10.2002; № 222-П от 01.04.2003; № 205-П от 5 декабря 2002 г.

Аккредитивы для физических лиц пока мало распространены, отчасти из-за новизны процедуры, сложности оформления, и высоких комиссий.

Успехом пользуется покупка недвижимости через аккредитив. В отличие от расчета через банковскую ячейку, все операции производятся безналичным путем.

Услуга разрешена при оформлении ипотеки. Также для приобретения недвижимости на этапе строительства, в этом случае застройщик получит деньги только после сдачи объекта в эксплуатацию.

Основные этапы в процедуре аккредитования

Последовательность открытия аккредитива и расчеты по этой системе схожи как для организаций и ИП, так для физлиц.

Договор купли-продажи

Это основной документ для участников. В договоре обязательно прописывается:

- предмет договора, сроки выполнения и цена;

- вид аккредитива, как способ расчета;

- реквизиты сторон, включая банки эмитента и исполнителя;

- условия окончательного расчета с поставщиком;

- права и ответственность сторон.

На основании подписанного договора аппликант оформляет заявление в банке-эмитенте на открытие аккредитивного счета. Зачисляет деньги, оплачивает комиссию за услугу. Для наполнения аккредитивного счета бенефициант может воспользоваться кредитными средствами банка, c меньшей процентной ставкой.

Авизование аккредитива

По инициативе бенефициара привлекается исполняющий или авизирующий банк, выступающий в качестве дополнительного контролера и гаранта сделки.

При непокрытом аккредитиве на банке исполнителе нет материальной ответственности, но вместе с банком-эмитентом он дает продавцу гарантии юридической чистоты сделки.

При покрытом аккредитиве деньги числятся на счетах исполняющего банка, поэтому материальная ответственность лежит на обеих финансовых организациях.

Процедура привлечения авизирующего банка требует времени и оплачивается дополнительно. Коммуникации между банками проходят без участия сторон сделки.

После проверки банк исполнитель уведомляет поставщика о зачислении денег, и тот приступает к выполнению своей части договора.

Исполнение аккредитива

Обязательства поставщика считаются выполненными, когда банку предоставлены подтверждающие документы, на обработку и проверку которых уйдет некоторое время.

Если процедуры не нарушены, банк перечислит деньги в оговоренные в договоре сроки. С привлечением авизующего банка понадобится больше времени.

Платеж переводится сразу после проверки документации банком или с отсрочкой, оговорённой при оформлении аккредитива.

Возможна оплата по предъявлении векселя, выписанного банком на тот момент, когда открывался аккредитив. Это ценная бумага, в которой прописано долговое обязательство векселедателя. Банковская организация обязуется выплатить прописанную в нем сумму предъявителю. После окончания расчета с поставщиком аккредитива считается выполненным.

Преимущества и недостатки аккредитива

Открытие аккредитива требует времени и ответственного подхода, отнестись к заполнению документов нужно скрупулёзно.

Рассмотрим достоинства аккредитивной системы оплаты.

- Прежде всего, это безопасность. Сделка юридически защищена, значит, нарушения могут быть обжалованы в суде.

- Оплата товара или услуги осуществляется безналичным путем. Для этого нужны только правильно оформленные документы.

- Иностранных партнеров аккредитив страхует от рисков, таких как скачки валют, нестабильность экономической ситуации в странах.

- Сохраняется гарантия оплаты товара, так как деньги уже внесены на аккредитивный счет.

- Своевременность оплаты – банки заинтересованы в выполнении обязательств в оговоренные сроки, от этого зависит их репутация.

- Покупатель получает товар максимально быстро, так как задержки со стороны продавца вдут к нарушениям договора, и как следствие к штрафам и отсрочкам оплаты.

- При кредитовании сделки проценты по кредиту ниже.

Если сделка не состоится, деньги возвращаются на счет покупателя.

Недостатки тоже присутствуют.

- длительность оформления сделки посредством услуги через аккредитив;

- возможны сбои в работе банковских систем, удлиняющие проверки и переводы;

- бумажная волокита, требуется оформить много документов;

- высокая комиссия, которую взимают банки;

- для отражения в бухучете нужен бухгалтер высокой квалификации, это требует увеличения расходов на выплату ЗП.

Тем не менее, аккредитив надежен! Его популярность в России растет с каждым годом.

Аккредитив для юридических лиц

Добрые партнерские отношения за один день не выстраиваются, да, впрочем, далеко не всегда возникают они и за месяцы сотрудничества. При этом, недоверие и сомнения в самом начале работы могут на корню загубить взаимовыгодные отношения. Как избежать потери денег или товара при заключении сделки и расчетов с малознакомой или незнакомой фирмой? Как подстраховаться от потерь и обрести здоровый сон, если контракт заключен на значительную сумму?

В таких случаях весьма полезным может оказаться такой банковский продукт, как аккредитив.

Аккредитив — поручение банка одному или нескольким банкам производить по распоряжению и за счет клиента платежи физическому или юридическому лицу в пределах обозначенной суммы на условиях, указанных в заявлении клиента.Аккредитив — самая безопасная форма расчетов между партнерами, которая защищает всех участников сделки. Расчет аккредитивами идет под контролем банков и исключает невыполнения условий по заключенным контрактам, как поставщика продукции, так и покупателя.

С одной стороны аккредитив — это инструмент, подчиняющийся определенным стандартам. С другой — это уникальный продукт, который встраивается в любую сделку, будь то это операции на рынке недвижимости, выполнения обязательств по договору займа, модернизация производства. Используют аккредитивы для расчетов не только клиенты крупного и среднего бизнеса, но и малые предприятия, индивидуальные предприниматели и просто физические лица, в том числе при совершении сделок купли-продажи недвижимости, проводимых за счет кредитных средств, предоставляемых банком.

На этот раз портал «Финансист» расспросил экспертов – представителей крупнейших банков об удобствах аккредитива для юридических лиц.

Юрий Гришаев, региональный управляющий АО «Альфа-Банк» в г. Красноярске: «Аккредитивы имеют широкое применение во многих отраслях, таких как продуктовый ритейл и продажа электроники, бытовых товаров, металлургия, машиностроение, транспорт. Этот продукт позволяет закрыть риски как продавца, так и покупателя. Дает 100% гарантию получения платежа, товара, исполнения услуг. Обеспечивает правовую и документальную защищенность сторон.

В зависимости от условий договора и потребностей участников сделки, банк может предложить покрытый или непокрытый, безотзывной или отзывной аккредитив. Также аккредитив Альфа-Банк предоставляет, как в рублях (внутрироссийские аккредитивы), так и в иностранной валюте (международные аккредитивы).

Ценовые условия по непокрытым аккредитивам зависят от финансового состояния клиента. Актуальные тарифы можно посмотреть

на сайте Альфа-Банка или обратиться за консультацией к нашим сотрудникам в офисах Красноярска.

Аккредитив применим в любой сфере, будь то покупка недвижимости, товаров, оборудования, долей компании и так далее. Он может быть использован в любой сделке, когда продавец и покупатель стремятся обезопасить себя и провести сделку максимально комфортно. В данному случае банк будет выступать гарантом соблюдения договоренностей при проведении расчетов между контрагентами.

Клиенту – покупателю стоит очень тщательно продумывать список документов и условия раскрытия аккредитива для максимальной защиты своих интересов. Аккредитив работает таким образом, что при наступлении сформулированных оснований банк автоматически осуществляет списание средств без дополнительных согласований с покупателем. Поэтому они должны быть описаны максимально детально.Альфа-Банк готов консультировать клиентов на стадии заключения контракта, помогая правильно отразить все их пожелания по условиям раскрытия аккредитива».

Ирина Шляхтова, зам. управляющего Красноярским отделением банка «Открытие»: «Наш банк работает со всеми основными типами аккредитивов, в том числе: покрытый/непокрытый; отзывной/безотзывной, в рублях и в иностранной валюте, а также различные виды международных аккредитивов (в том числе с покрытием ЭКСАР).

Условия прописываются в заявлении при открытии аккредитива (перечень предлагаемых условий в прил 1.1. Но фактически для каждого случая есть возможность установить индивидуальные тарифы и дать персональное предложение. Также возможно рассмотрение нестандартных условий и параметров с учетом бизнеса клиента.

В основном услугой пользуются строительные компании, компании-экспортеры, а также физические лица при приобретении квартиры в ипотеку, услуга очень популярна при рискованных сделках, где возможна недобросовестность поставщика или покупателя, или в случае экспортно-импортных сделок, где возможна реализация международных рисков.

Чаще всего аккредитив используется при покупке или продаже товаров, услуг, работ и результатов интеллектуальной деятельности, в большинстве случаев постоянного партнерства по международным сделкам, покупке или продаже объектов недвижимости, в т.ч. земельных участков или при приобретении или продаже акций, долей участия.

Отмечу, аккредитив – продукт, созданный для снижения рисков и дополнительных рисков фактически не несет, сделка с аккредитивом может стоить чуть дороже, а так же потребовать большего пакета документов, но это невысокая плата за надежность.

Елена Севостьянова, начальник департамента корпоративных отношений банка «Левобережный» (ПАО): «Банк «Левобережный» работает с отзывными и безотзывными аккредитивами для юридических лиц. При использовании аккредитивной формы расчетов стороны заключают договор, покупатель на счете размещает денежные средства (либо банк перечисляет кредитные средства для покупки объекта недвижимости) и открывает аккредитив.

Продавец выполняет условия сделки и предоставляет подтверждающие документы банку, который в свою очередь проводит проверку документов и переводит деньги продавцу.

С тарифами можно ознакомиться на

сайте банка.

В банке аккредитивная форма расчетов чаще всего используется в сделках купли-продажи недвижимости за счет кредитных средств. Наиболее часто данный вид расчета применяется при осуществлении сделок, связанных с куплей-продажей недвижимости, когда до государственной регистрации перехода прав собственности денежные средства лежат на аккредитивном счете. В банке «Левобережный», например, продукт «Бизнес-ипотека» является вторым по популярности в сегменте малого и среднего бизнеса, поэтому аккредитивная схема расчетов очень востребована.

Если говорить об аккредитиве между двумя юридическими лицами (как схема расчетов, например, когда покупатель не оплачивает товар до отгрузки, чтобы убедиться в его качестве) – этот вид аккредитива менее популярен.

Особое внимание при использовании аккредитивной формы расчетов нужно уделить требованиям банка к представляемым документам для раскрытия аккредитива. При некорректном указании формы документов банк может не раскрыть аккредитив».

Кстати, для импортера всегда актуальными являются получение отсрочки платежа и снижение коммерческих рисков, а, значит, ему помогут международные аккредитивы.

Денис Комогорцев, начальник валютного управления банка «Левобережный» (ПАО): «Наш банк предоставляет несколько видов международных аккредитивов. По степени надежности: подтвержденный аккредитив и неподтвержденный аккредитив. По сроку оплаты: по предъявлении документов или с отсрочкой платежа. По степени финансового участия импортера: покрытый и непокрытый аккредитивы.

При использовании аккредитивной формы расчетов стороны заключают договор, покупатель на специальном счете размещает денежные средства – покрытие под аккредитив, или покупателю открывается кредитная линия, которой он может воспользоваться для осуществления платежа. Аккредитив всегда открывается в банке покупателя и передается по системе SWIFT в банк продавца. После отгрузки товара продавец предоставляет документы согласно условиям аккредитива в свой банк. Документы проверяются исполняющим банком. Если к документам нет замечаний, то осуществляется перевод денежных средств продавцу. Если документы представлены с расхождениями с условиями аккредитива, то оплата может быть произведена только после получения согласия от покупателя.

Документы, которые предоставляет продавец, описаны в условиях аккредитива.

По сравнению с аналогичным периодом прошлого года в первом квартале 2021 г. в банке в 2 раза увеличилось число международных аккредитивов. Наиболее популярными являются покрытые аккредитивы, что касается срока оплаты, то аккредитивы по предъявлении документов используются наравне с аккредитивами с отсрочкой платежа. Аккредитивы с подтверждением используются всё реже.

Чаще всего аккредитивную форму расчета используют при заключении контракта с новым контрагентом, т.к. новый партнер – это риск неисполнения обязательств по контракту. В данном случае аккредитив в равной степени выгоден обеим сторонам, поскольку он обеспечивает продавцу и покупателю одинаковую защиту от рисков, связанных с осуществлением внешнеторговых операций. Но при работе с постоянными партнерами данная форма расчетов тоже популярна – она позволяет уйти от авансовых платежей или получить отсрочку платежа по контракту.

Мы своим клиентам настоятельно рекомендуем подключать банк на стадии заключения контракта, чтобы совместно с сотрудниками банка прописать все условия аккредитива с максимальной выгодой. Согласование черновика аккредитива на стадии обсуждения условий контракта также минимизирует сроки принятия аккредитива контрагентом.

Что такое аккредитив и как он мешает обману в недвижимости

Представьте, что вы хотите купить квартиру у незнакомого человека. Это рядовая ситуация, мы редко приобретаем недвижимости у знакомых. И покупатель, и продавец не доверяют друг другу на 100%.

Чтобы никто не был обманут, они заключают сделку через посредника — агентство недвижимости. Покупатель приносит деньги, а продавец получит их только при выполнении обязательства по договору.

Обычно это происходит, когда покупатель становится собственником. Для него это гарантия, что продавец не сбежит с деньгами, а продавец уверен, что его не обманут с оплатой. Такая операция называется аккредитивом.

В чём отличия аккредитива от банковской ячейки и эскроу-счёта

Банковская ячейка нужна для расчетов наличными, аккредитив же переводят по безналу.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится. Отметим, что кражи из банка — это нечто из области фантастики.

Отметим, что кражи из банка — это нечто из области фантастики.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы, например выписку из ЕГРН.

Плюсы и минусы аккредитива

Основное преимущество аккредитива — полная гарантия надежности сделки. Покупатель не рискует деньгами, а продавец уверен, что точно получит средства.

Если проводить сделку через банк, то стороны ждёт сложный документооборот. А ещё банк возьмёт комиссию, которая в разных банках составляет в среднем 0,5% от суммы платежа.

Не все агентства недвижимости проводят сделки по аккредитиву. Только крупные и опытные агентства могут позволить себе такие операции. Например, Центральное агентство недвижимости старается проводить все расчёты исключительно в форме аккредитива. Это безопасно и просто для клиента.

Поделиться записью:

Аккредитив простыми словами — виды, схема расчетов, плюсы и минусы

Клиентскую компанию, поручение которой запускает аккредитив, простым языком называют плательщиком, или же аппликантом. Определение получателя денежной выплаты – бенефициар.

В то же время, банковское обязательство не зависит от обязательств лиц по ключевому соглашению, которое предполагает аккредитивный тип оплаты услуг поставщика покупателем. То есть, финансовое учреждение является гарантом сделки.

Как работает аккредитив

Допустим, между покупателем и продавцом заключается соглашение, и тогда они имеют дело друг с другом, но услуга по предпоставке или предоплате невозможна. Тогда клиент идет в банк и запрашивает аккредитив на сумму, которая требуется для оплаты продукции.

В качестве свидетельства о завершении сделки продавец может предоставить документацию, подтверждающую отгрузку. Когда предмет сделки выдан клиенту или перевозчику, продавец направляет в выбранный банк упомянутые документы. Далее финансовое учреждение выполняет платеж, основываясь на имеющихся инструкциях для данной ситуации.

Далее финансовое учреждение выполняет платеж, основываясь на имеющихся инструкциях для данной ситуации.

Особенности аккредитивов

Особенности операции предполагают некоторые финансовые комиссии, которые оплачиваются по договору аккредитива. Чаще всего эти деньги обязан выплатить клиент. Схема расчетов обеспечивает гарантии платежа продавцу, и при этом зачастую не происходит извлечение средств из оборота.

Формы аккредитива применяются и во внутренних, и во внешних торговых операциях, и подчиняются соответствующим установленным правилам.

Внутренние типы операций подразделяются на следующие категории:

- Безотзывной и отзывной аккредитив;

- Покрытый и непокрытый;

- Резервный аккредитив.

Любые виды аккредитивов, основываясь на УОП 600, сегодня предполагают безотзывную форму. Покрытые в международной практике встречается нечасто, и только в той ситуации, когда подтверждается операция, используемая банком-эмитентом, для которой у подтверждающего учреждения отсутствуют лимиты.

Виды и типы аккредитивов

Достоинства и недостатки аккредитива, во многом, зависят от вида аккредитива:

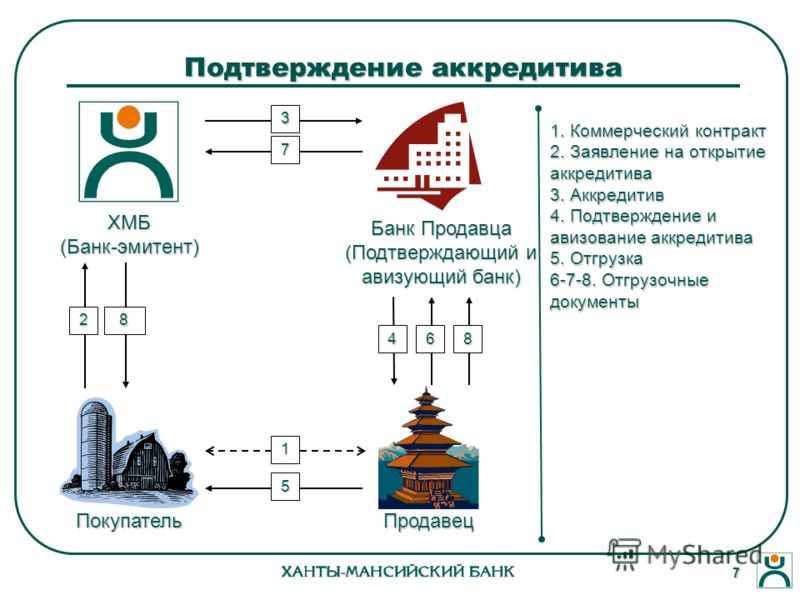

- Подтвержденный аккредитив. Данная форма предполагает дополнительное обязательство для банка-эмитента на выполнение оплаты бенефициару после предоставления им документов, которые соответствуют установленным нормам. Ситуация не зависит от того, перечислены ли банку средства. Если обязательства другого учреждения отсутствуют, аккредитив получает неподтвержденную форму.

- Покрытый (депонированный). Это аккредитив, чья сумма целиком переводится на бенефициарный счет для покрытия в банке. Для этого используются средства клиента или кредитные деньги.

- Непокрытый (гарантированный). Для чего нужен аккредитив? При нем банк-эмитент не перечисляет финансы на специальный счет в учреждении бенефициара, но наделяет его правом снять конкретную сумму с личного корсчета. Также возможна другая форма оплаты. Зачастую крупные финансовые организации обладают открытыми кредитными линиями между собой, так что каждый аккредитив в развитой стране имеет данную форму.

Зачастую крупные финансовые организации обладают открытыми кредитными линиями между собой, так что каждый аккредитив в развитой стране имеет данную форму.

Зачастую крупные финансовые организации обладают открытыми кредитными линиями между собой, так что каждый аккредитив в развитой стране имеет данную форму.Помимо этого, у операции могут быть различные типы:

- Сделка с красной оговоркой. Это аккредитив, посредством которого поставщики перечисляют конкретную сумму в качестве аванса, еще до обеспечения отгрузочных или других бумаг, указывающих на выполнение обязанности. Платеж выполняется против обеспечиваемых бенефициаром денег, которые прописаны в условии операции. Название этой сделки идет с тех пор, когда столь важное обстоятельство выделялось в соглашении красными чернилами.

- Револьверный. Сделка, открытая на определенную долю платежной суммы, после чего возобновляемая по мере производства расчетов за следующую отгрузку. Открытие происходит в рамках регулярных продаж и выплат.

- Переводной (трансферабельный). Сделка для возможности трансфера доли обязательства другим бенефициарам.

- Резервный. Банковская гарантия в виде аккредитива, используемая в местах, где учреждениям запрещено предоставлять гарантии. Популярен в США. Экспортер получает деньги лишь при отказе импортера выполнить контрактный платеж, а также после предоставления в исполнительный банк документации по условиям резерва. Плюсы заключаются в максимальной безопасности продавца.

Что касается исполнения, здесь возможен безакцептный аккредитив, с оплатой по документам, с отсроченной выплатой и акцептом тратт.

Плюсы и минусы аккредитива

Преимущества аккредитива заключаются в том, что это очень удобный инструмент оплаты сделок по экспорту и импорту. С его помощью можно снизить юридические риски при незнании международных законов, застраховаться от недобросовестного сотрудничества и получить удобный способ кредитования.

Это обязательство входит в перечень документарных операций, где бумаги имеют первоочередное значение, и финансовые учреждения используют именно их. Присутствие профессиональных банкиров обеспечивает безопасность контракта, его предсказуемость и упорядоченность. Недостатки и минусы операции сведены к минимуму.

Присутствие профессиональных банкиров обеспечивает безопасность контракта, его предсказуемость и упорядоченность. Недостатки и минусы операции сведены к минимуму.

Алгоритм аккредитивов довольно прост – в отечественном банке клиент запрашивает открытие обязательства в пользу, скажем, испанского продавца, применяя внешнеэкономическую сделку. Для этого необходимо заявление с упоминанием имени бенефициара, вида аккредитива, времени обращения и завершения срока операции, времени и места получения продукции. Заявление имеет и список бумаг, которые потребуется обеспечить продавцу для получения денежных средств. Чаще всего необходим счет-фактура и транспортные документы.

Экспортер, которого оповестили о поступлении обязательства, подтверждает аккредитив, отгружает товар и обеспечивает банк необходимой документации. Если все в порядке, деньги поступают на счет продавца в течение 5 рабочих дней. При этом подтверждающее учреждение после оплаты бумаг становится исполнителем.

С помощью аккредитива возможна не только защита интересов сторон внешнеторгового соглашения. Чаще всего эти обязательства являются важными инструментами международной торговли.

При этом импортер обращается в учреждение-эмитент, запрашивая отсрочку выполнения личных обязательств. Эмитент способен удовлетворить требование клиента, используя личные средства по внутренним кредитным ставкам, или же применив деньги зарубежного банка, который поддерживает сделку на основе более привлекательных кредитных ставок иностранного рынка. Здесь эмитент становится подтверждающим учреждением.

Стоимость аккредитива

Каждая подобная услуга предполагает определенную оплату. Так, импортер выдает эмитенту сумму подтверждения и деньги по финансированию, а также возможны дополнительные расходы по внутренней тарификации, не превышающие 1 процента годовых.

Цена вопроса вычисляется в процентах годовых и состоит из ставки заверяющего учреждения и маржи эмитента. Подтверждающие банки в нашей стране получают ставку 1,5-4,25 процента годовых на весь период исполнения аккредитива. Для иностранного банка это будут дополнительные 3-4,5 процента годовых.

Для иностранного банка это будут дополнительные 3-4,5 процента годовых.

На маржу отечественного эмитента воздействуют экономические обстоятельства, включая финансовую ситуацию импортера, оборотных и остаточных средств лица в отечественном банке, а также качества обеспечения. Самым популярным видом операции в наши дни является аккредитив с постфинансированием.

Что такое аккредитив — суть, виды, схема расчетов в 2021 году

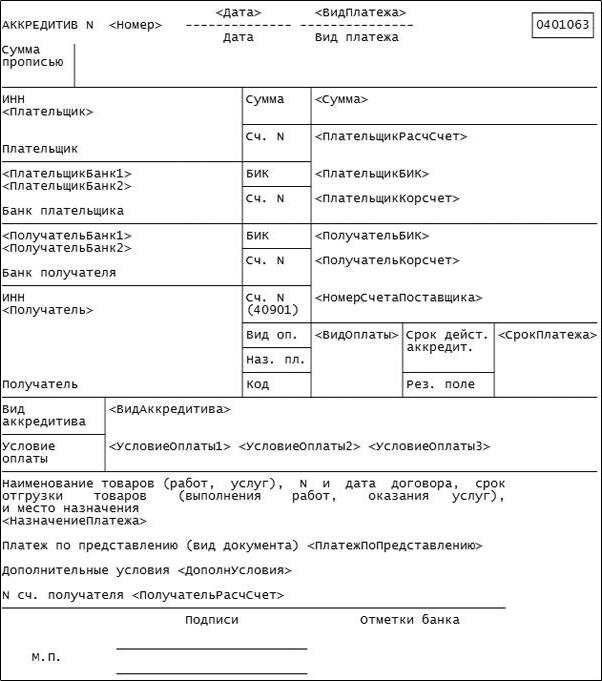

В банковской практике аккредитивом называется документ, с помощью которого подтверждается данное клиентом разрешение, поручение банку осуществлять некоторые переводы и платежи на счет третьей стороны. Этой третьей стороной может являться любое физическое и юридическое лицо. Все выплаты производятся за счет денежных средств клиента, то есть поручителя. Обычно в аккредитиве указана точная сумма необходимой выплаты, а также сопроводительные пояснения и условия, на которых должны осуществляться все расчеты. Расчеты по полученному аккредитиву могут быть произведены одноразово, в виде всей указанной суммы, а могут осуществляться поэтапно, в определенных размерах.

Оформление аккредитива осуществляется строго как именного документа. Но при этом ошибочно считать аккредитив ценной бумагой. Необходимость и польза аккредитива заключается, в первую очередь в том, что он является своеобразным гарантийным документом, при помощи которого будет осуществлена оплата после сделки или продажи товара. К примеру, в передаваемом продавцу аккредитиве указывается, какую сумму денег и при наступлении какой ситуации он получит. Осуществлена поставка товара на территорию склада – получены денежные средства. Расчеты по аккредитиву являются в данном случае гарантийными обязательствами.

Виды аккредитивов

Основные виды аккредитива – это денежный и документарный, последний еще называют товарным. Помимо этого, банками различаются следующие виды аккредитива документарного: отзывной, безотзывной, покрытый и непокрытый, подтвержденный и неподтвержденный, аккредитив с красной оговоркой, циркулярный и револьверный.

Аккредитив документарный открывается юридическими лицами, которые хотят себя полностью обезопасить от того, что контрагент может не выполнить свои обязательства по договору поставки товара или заключения сделки. Аккредитив документарный чаще используется тогда, когда партнеры не имеют достаточно достоверной информации друг о друге, чтобы заниматься авансовыми расчетами или расчетами по открытым счетам. Этот документ становится гарантией, которую подтверждает сторона банка. Плюсом является еще и тот факт, что денежная сумма, предусмотренная аккредитивом, будет уплачена лишь в том случае, если документы оформлены правильно.

Денежные аккредитивы являются востребованными во время путешествий, туристических и деловых поездок в другие страны. Аккредитив в данном случае передается одним банком другому, либо из одного отделения банка в другое отделение этого же банка. Согласное ему, денежные средства должны быть вручены предъявителю по его требованию и после того, как он выполнит все условия, описанные в аккредитивном документе.

Различаемые виды товарного аккредитива – отзывной и безотзывной – подразумевают, что документ может быть аннулирован либо отозван, а в другом случае отозванным быть не может ни при каких условиях. Аккредитивы, оформляемые с красной оговоркой, подразумевают, что часть платежа в виде аванса должна быть уплачена еще до того, как будет выполнено условие, предписанное аккредитивом. При открытии подтвержденного аккредитива оплата банком указанной денежной суммы осуществляется вне зависимости от того, произошло ли зачисление денежных средств от другого банка или на счет продавца. Неподтвержденный аккредитив такого обязательства не подразумевает.

Расчеты по аккредитиву

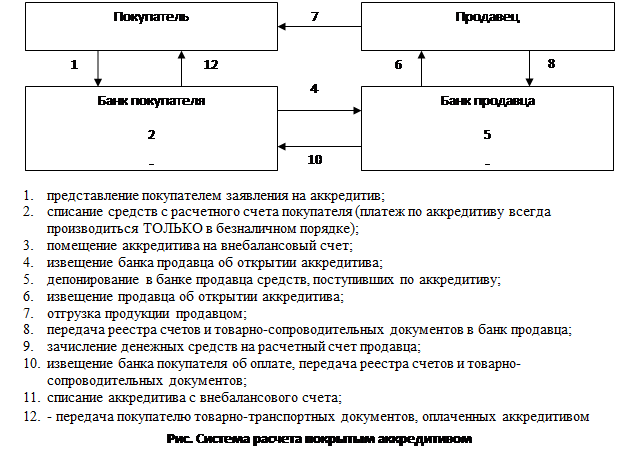

Пример расчета по аккредитиву может быть представлен в виде следующей схемы. Клиентом предоставляется в банк заявление, согласно которому необходимо открытие аккредитива. Приняв заявление, банк открывает аккредитив и направляет его тому, для кого он открывается. После подтверждения данной операции продавец может начать отгрузку товара и предоставить в банковское учреждение документы, согласно которым будет получена сумма оплаты покупателем. Банк продавца передает документы банку покупателя, и тот в свою очередь после проверки правильности их составления и заполнения, получает оплату по ним. Полученные денежные средства выдаются тому, кто являлся открывателем аккредитива.

После подтверждения данной операции продавец может начать отгрузку товара и предоставить в банковское учреждение документы, согласно которым будет получена сумма оплаты покупателем. Банк продавца передает документы банку покупателя, и тот в свою очередь после проверки правильности их составления и заполнения, получает оплату по ним. Полученные денежные средства выдаются тому, кто являлся открывателем аккредитива.

Таким образом, аккредитив считается наиболее безопасным и популярным на сегодняшний день методом расчета, используемым между продавцом и покупателем товара.

Словарь финансовых терминов

АККРЕДИТИВ – обязательство, в силу которого банк, действующий по поруче¬нию клиента-приказодателя (банк-эмитент), должен осуществить платеж получателю денежных средств (бенефициару) либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, или дать полномочия другому банку (исполняющему банку) осуществить такой платеж либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, если соблюдены все условия аккредитива. Аккредитив может исполняться посредством платежа по предъявлении, платежа с отсрочкой, акцепта и оплаты или учета переводного векселя.

Под БЕЗОТЗЫВНЫМ АККРЕДИТИВОМ понимается аккредитив, который не может быть отменен или изменен без согласия бенефициара. Аккредитив является безотзыв-ным, если иное прямо не оговорено в его тексте.

По просьбе банка-эмитента исполняющий банк, участвующий в аккредитивной операции, может подтвердить безотзывный аккредитив (ПОДТВЕРЖДЕННЫЙ АККРЕДИТИВ). Такое подтверждение означает принятие исполняющим банком по отношению к обязательству банка-эмитента дополнительного обязательства осуществить платеж по аккредитиву, акцептовать и оплатить или учесть переводной вексель либо совершить иные действия в соответствии с условиями аккредитива. Под ПЕРЕВОДНЫМ АККРЕДИТИВОМ понимается аккредитив, по которому по заявлению бенефициара банк-эмитент (исполняющий банк) может дать согласие иному лицу (иному бенефициару) на полное либо частичное исполнение аккредитива, если это допускается обязательством, с условием представления этим бенефициаром документов, указанных в аккредитиве.

Под РЕЗЕРВНЫМ АККРЕДИТИВОМ понимается аккредитив, по которому банк выдает независимое обязательство выплатить определенную сумму денежных средств бенефициару по его требованию (заявлению) или по требованию с представлением соответствующих условиям аккредитива документов, указывающих, что платеж причитается вследствие неисполнения приказодателем какого-либо обязательства или наступления какого-либо обстоятельства (события).

АККРЕДИТИВ считается ВНУТРЕННИМ, если в качестве банка-эмитента и бенефициара выступают резиденты.

АККРЕДИТИВ считается МЕЖДУНАРОДНЫМ, если одна из сторон, участвующих в расчетах по аккредитиву, является нерезидентом. При осуществлении операций по международным аккредитивам стороны руководствуются нормами международных договоров, международными правилами и обычаями в сфере аккредитивов, а также нормами применимого к международным аккредитивам права.

Под ПЕРЕВОДНЫМ АККРЕДИТИВОМ понимается аккредитив, по которому по заявлению бенефициара банк-эмитент (исполняющий банк) может дать согласие иному лицу (иному бенефициару) на полное либо частичное исполнение аккредитива, если это допускается обязательством, с условием представления этим бенефициаром документов, указанных в аккредитиве.

Под РЕЗЕРВНЫМ АККРЕДИТИВОМ понимается аккредитив, по которому банк выдает независимое обязательство выплатить определенную сумму денежных средств бенефициару по его требованию (заявлению) или по требованию с представлением соответствующих условиям аккредитива документов, указывающих, что платеж причитается вследствие неисполнения приказодателем какого-либо обязательства или наступления какого-либо обстоятельства (события).

АККРЕДИТИВ считается ВНУТРЕННИМ, если в качестве банка-эмитента и бенефициара выступают резиденты.

АККРЕДИТИВ считается МЕЖДУНАРОДНЫМ, если одна из сторон, участвующих в расчетах по аккредитиву, является нерезидентом. При осуществлении операций по международным аккредитивам стороны руководствуются нормами международных договоров, международными правилами и обычаями в сфере аккредитивов, а также нормами применимого к международным аккредитивам права.

Что такое аккредетив? — Правовед.ru

Здравствуйте, не знаю, почему юристу именно эта справка нужна. однако вы ее сможете получить, пишите письменный запрос в тсж, если откажут, то обжалуйте их отказ.

5.1. Заявители имеют право на досудебное (внесудебное) обжалование заявителем решений и действий (бездействия) районных жилищных агентств, сотрудников районных жилищных агентств либо должностных лиц.

5.2. Предметом досудебного (внесудебного) обжалования являются:

а) нарушение срока регистрации запроса заявителя о предоставлении услуги;

б) нарушение срока предоставления услуги;

в) требование у заявителя документов, не предусмотренных нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации для предоставления услуги;

г) отказ в приеме документов, предоставление которых предусмотрено нормативными правовыми актами Российском Федерации, нормативными правовыми актами субъектов Российской Федерации для предоставления услуги, у заявителя;

д) отказ в предоставлении услуги, если основания отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации;

е) затребование с заявителя при предоставлении услуги платы, не предусмотренной нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации;

ж) отказ районного жилищного агентства, сотрудника районного жилищного агентства в исправлении допущенных опечаток и ошибок в выданных в результате предоставления услуги документах либо нарушение установленного срока таких исправлений.

5.3.1. Жалоба подается в письменной форме на бумажном носителе, в электронной форме в районное жилищное агентство.

5.3.3. Жалоба должна содержать:

а) наименование организации, предоставляющей услугу, сотрудника организации, предоставляющего услугу, решения и действия (бездействие) которых обжалуются;

б) фамилию, имя, отчество (последнее — при наличии), сведения о месте жительства заявителя — физического лица, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) и почтовый адрес, по которым должен быть направлен ответ заявителю;

в) сведения об обжалуемых решениях и действиях (бездействии) организации, предоставляющей услугу, сотрудника организации, предоставляющего услугу;

г) доводы, на основании которых заявитель не согласен с решениями и действиями (бездействием) организации, предоставляющей услугу, сотрудника организации, предоставляющего услугу.

Заявителем могут быть представлены документы (при наличии), подтверждающие доводы заявителя, либо их копии.

5.4. Жалоба, поступившая в организацию, предоставляющую услугу, подлежит рассмотрению должностным лицом, наделенным полномочиями по рассмотрению жалоб, в течение пятнадцати рабочих дней со дня ее регистрации, а в случае обжалования отказа организации, предоставляющей услугу, сотрудника организации, предоставляющего услугу, в приеме документов у заявителя либо в исправлении допущенных опечаток и ошибок или в случае обжалования нарушения установленного срока таких исправлений — в течение пяти рабочих дней со дня ее регистрации. Правительство Российской Федерации вправе установить случаи, при которых срок рассмотрения жалобы может быть сокращен.

Решение, принятое организацией, предоставляющей услугу, по результатам рассмотрения жалобы, может быть обжаловано в судебном порядке.

Определение аккредитива

Что такое аккредитив?

Аккредитив или «кредитное письмо» — это письмо из банка, гарантирующее, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки. Может предлагаться как объект.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Ключевые выводы

- Аккредитив — это документ, отправляемый банком или финансовым учреждением, который гарантирует, что продавец получит платеж покупателя вовремя и на полную сумму.

- Аккредитивы часто используются в сфере международной торговли.

- Существует множество различных аккредитивов, в том числе возобновляемый аккредитив.

- Банки взимают комиссию за выдачу аккредитива.

Как работает аккредитив

Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициаром.Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения.

Банки обычно требуют залог ценных бумаг или денежных средств в качестве обеспечения для выпуска аккредитива.

Банки также взимают плату за обслуживание, обычно в процентах от размера аккредитива. Единые обычаи и практика документарных аккредитивов Международной торговой палаты контролируют аккредитивы, используемые в международных сделках.Доступны несколько типов аккредитивов.

Виды аккредитивов

Коммерческий аккредитив

Это прямой метод оплаты, при котором банк-эмитент осуществляет платежи получателю. Напротив, резервный аккредитив — это вторичный метод оплаты, при котором банк платит бенефициару только тогда, когда держатель не может.

Возобновляемый аккредитив

Такое письмо позволяет клиенту делать любое количество розыгрышей в пределах определенного лимита в течение определенного периода времени.

Дорожный аккредитив

Для тех, кто уезжает за границу, это письмо будет гарантией того, что банки-эмитенты будут выполнять векселя, сделанные в определенных иностранных банках.

Подтвержденный аккредитив

Подтвержденный аккредитив предполагает участие банка, отличного от банка-эмитента, гарантирующего аккредитив. Второй банк является подтверждающим банком, обычно это банк продавца. Подтверждающий банк обеспечивает платеж по аккредитиву в случае дефолта держателя и банка-эмитента.Банк-эмитент при международных транзакциях обычно запрашивает такую договоренность.

Пример аккредитива

Ситибанк предлагает аккредитивы покупателям в Латинской Америке, Африке, Восточной Европе, Азии и на Ближнем Востоке, у которых могут возникнуть трудности с получением международного кредита самостоятельно. Аккредитивы Ситибанка помогают экспортерам минимизировать страновой риск импортера и коммерческий кредитный риск банка-эмитента.

Аккредитивы обычно предоставляются в течение двух рабочих дней, гарантируя оплату подтверждающим отделением Ситибанка.Это преимущество особенно ценно, когда клиент находится в потенциально нестабильной экономической среде.

Часто задаваемые вопросы

Что такое аккредитив?

Часто в международной торговле аккредитив используется для обозначения того, что платеж будет произведен продавцу вовремя и в полном объеме, что гарантировано банком или финансовым учреждением. Отправляя аккредитив, банк взимает комиссию, обычно в процентах от суммы аккредитива, в дополнение к требованию обеспечения от покупателя.Среди различных форм аккредитивов — возобновляемый аккредитив, коммерческий аккредитив и подтвержденный аккредитив.

Какой пример аккредитива?

Рассмотрим экспортера в нестабильном экономическом климате, где получить кредит может быть труднее. Bank of America предложит этому покупателю аккредитив, доступный в течение двух рабочих дней, в котором покупка будет гарантирована отделением Bank of America. Поскольку между банком и экспортером существуют существующие отношения, банк осведомлен о кредитоспособности, активах и финансовом состоянии покупателя.

В чем разница между коммерческим аккредитивом и возобновляемым аккредитивом?

Как одна из наиболее распространенных форм аккредитивов, коммерческие аккредитивы — это когда банк производит платеж непосредственно бенефициару или продавцу. Возобновляемые аккредитивы, напротив, могут использоваться для нескольких платежей в течение определенного периода времени. Как правило, они используются для предприятий, которые имеют постоянные отношения, при этом срок действия соглашения обычно составляет один год.

Как работают безотзывные аккредитивы

Что такое безотзывный аккредитив (ILOC)?

Безотзывный аккредитив (ILOC) — это официальная корреспонденция банка, которая гарантирует оплату товаров или услуг, приобретаемых физическим или юридическим лицом, именуемым заявителем, которое запрашивает аккредитив у банка-эмитента.

Безотзывный аккредитив не может быть отменен или изменен каким-либо образом, кроме как с явного согласия всех участвующих сторон: покупателя, продавца и банка-эмитента.Например, банк-эмитент не имеет права самостоятельно изменять какие-либо условия ILOC после его выпуска.

Ключевые выводы

- Безотзывный аккредитив (ILOC) — это гарантия платежа, выданная банком за приобретенные товары и услуги, которая не может быть отменена в течение определенного периода времени.

- ILOC чаще всего используются для облегчения международной торговли.

- Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, обеспечивая гарантию оплаты как банком покупателя, так и банком продавца.

Безотзывный аккредитив

Понимание безотзывных аккредитивов

Аккредитив выдается коммерческим банком, гарантируя, что платеж покупателя продавцу будет получен вовремя и на правильную сумму. В случае, если покупатель не может произвести оплату покупки, банк должен будет покрыть полную или оставшуюся сумму покупки.

Из-за характера международных сделок, включая такие факторы, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, использование аккредитивов стало очень важным аспектом международной торговли.

Хотя ILOC является безотзывным, пока он находится в силе, обычно период времени, в течение которого предполагается завершить предлагаемую транзакцию, ILOC истекает в определенный момент времени, который указывается в аккредитиве.

Технические характеристики ILOC

Безотзывные аккредитивы — это официальная банковская корреспонденция, переданная и подтвержденная через банковскую систему Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT). Это глобальная установка для облегчения финансовых транзакций между банками или другими финансовыми учреждениями, и ILOC передается как MT700 — тип сообщения 700.

ILOC обеспечивает большую безопасность платежа получателю письма, который обычно является продавцом в сделке. К ILOC часто обращаются за крупными строительными проектами, потому что они не являются предметом претензий о предпочтении в случае банкротства.

ILOC чаще всего используются для облегчения международной торговли из-за дополнительного кредитного риска, связанного с тем, что две незнакомые друг с другом стороны ведут дела через национальные границы.ILOC заверяет продавца в получении платежа, потому что это гарантия банка-эмитента, банка покупателя, что он произведет платеж в случае, если покупатель этого не сделает. Предоставляя продавцу гарантии оплаты, ILOC также помогает покупателю организовать сделку, которую в противном случае продавец не захотел бы совершить.

Как работает ILOC

ILOC — это средство облегчения сделки между покупателем и продавцом с помощью их соответствующих банков.Покупатель запрашивает в своем банке ILOC, который затем отправляется в банк продавца. Помимо защиты от кредитного риска, ILOC обычно также указывает важные детали сделки, такие как цена, условия оплаты, а также время и место доставки товаров. В случае, если покупатель не производит платеж в соответствии с договоренностью, банк покупателя производит платеж банку продавца, который, в свою очередь, производит платеж продавцу, получателю ILOC.

ILOC также могут быть подтверждены или неподтверждены.Подтвержденный ILOC предлагает дополнительную защиту от рисков для продавца, обеспечивая гарантию оплаты как банком покупателя, так и банком продавца. При неподтвержденном ILOC банк продавца не несет ответственности за платеж и, по сути, служит только посредником для перевода платежа продавцу из банка покупателя.

Резервный аккредитив (SLOC) Определение

Что такое резервный аккредитив (SLOC)?

Резервный аккредитив (SLOC) — это юридический документ, который гарантирует обязательство банка произвести платеж продавцу в случае невыполнения покупателем или клиентом банка условий соглашения.Резервный аккредитив помогает облегчить международную торговлю между компаниями, которые не знают друг друга и имеют разные законы и правила. Хотя покупатель обязательно получит товар, а продавец получит оплату, SLOC не гарантирует, что покупатель будет доволен товаром. Резервный аккредитив также может называться SBLC.

Как работает резервный аккредитив

SLOC чаще всего ищут компании, чтобы помочь им в заключении контракта.Контракт является «резервным» соглашением, потому что банку придется платить только в худшем случае. Хотя SBLC гарантирует оплату продавцу, соглашение должно строго соблюдаться. Например, задержка доставки или неправильное написание названия компании может привести к тому, что банк откажется произвести платеж.

Существует два основных типа резервных аккредитивов:

- Финансовый SLOC гарантирует оплату товаров или услуг в соответствии с соглашением. Например, нефтеперерабатывающая компания может организовать такое письмо, чтобы заверить продавца сырой нефти в том, что она может заплатить за огромную поставку сырой нефти.

- SLOC по производительности, который встречается реже, гарантирует, что клиент завершит проект, обозначенный в контракте. Банк соглашается возместить третьей стороне в случае, если его клиент не завершит проект.

Получатель резервного аккредитива уверен в том, что он ведет бизнес с физическим лицом или компанией, которые способны оплатить счет или завершить проект.

Процедура получения SLOC аналогична заявке на получение кредита.Банк выдает его только после оценки кредитоспособности заявителя.

В худшем случае, если компания обанкротится или прекратит деятельность, банк, выпустивший SLOC, выполнит обязательства своего клиента. Клиент платит комиссию за каждый год действия письма. Обычно комиссия составляет от 1% до 10% от общей суммы обязательств в год.

Преимущества резервного аккредитива

SLOC часто встречается в контрактах, связанных с международной торговлей, которые, как правило, предполагают большие денежные обязательства и сопряжены с дополнительными рисками.

Для бизнеса, которому представлен SLOC, самым большим преимуществом является потенциальная легкость выхода из этого наихудшего сценария. Если в соглашении предусматривается оплата в течение 30 дней с момента доставки, а оплата не производится, продавец может предъявить SLOC банку покупателя для оплаты. Таким образом, продавец гарантированно получает деньги. Еще одним преимуществом для продавца является то, что SBLC снижает риск изменения или отмены производственного заказа покупателем.

SBLC помогает гарантировать, что покупатель получит товары или услуги, указанные в документе.Например, если контракт предусматривает строительство здания, а застройщик не выполняет поставку, клиент представляет банку SLOC, чтобы он был полностью завершен. Еще одно преимущество, когда покупатель участвует в мировой торговле, имеет повышенную уверенность в том, что товар будет доставлен продавцом.

Кроме того, малым предприятиям может быть трудно конкурировать с более крупными и известными конкурентами. SBLC может повысить доверие к своей заявке на проект и часто помогает избежать авансового платежа продавцу.

Связанные : Лучшие компании по ремонту кредитов

Определение объекта

Что такое объект?

Кредитная линия — это официальная программа финансовой помощи, предлагаемая кредитным учреждением для помощи компании, которой требуется оборотный капитал. Типы услуг включают услуги овердрафта, планы отсроченных платежей, кредитные линии (LOC), возобновляемый кредит, срочные ссуды, аккредитивы и ссуды с лимитом погашения. Кредитная линия — это, по сути, другое название ссуды, взятой компанией.

Ключевые выводы

- Услуги — это программы финансовой помощи, предлагаемые банками и кредитными учреждениями для помощи компаниям.

- Основными видами услуг являются услуги овердрафта, бизнес-линии, срочные ссуды и аккредитивы.

- Кредитная линия — это, по сути, другое название ссуды, взятой компанией.

Как работает объект

Кредитная линия — это соглашение между компанией и государственным или частным кредитором, которое позволяет бизнесу занимать определенную сумму денег для различных целей на короткий период времени.Кредит предоставляется на фиксированную сумму и не требует залога. Заемщик производит ежемесячные или ежеквартальные платежи с процентами до тех пор, пока долг не будет выплачен полностью.

Помещение особенно важно для компаний, которые хотят избежать таких вещей, как увольнение сотрудников, замедление роста или закрытие во время сезонных циклов продаж, когда выручка низкая.

Например, если в ювелирном магазине мало наличных в декабре, когда продажи падают, владелец может запросить в банке кредит на 2 миллиона долларов, который будет полностью выплачен к июлю по мере оживления бизнеса.Ювелир использует полученные средства для продолжения работы и выплачивает ссуду ежемесячными платежами в согласованный срок.

Примеры объектов

Краткосрочным заемщикам предоставляется ряд возможностей в зависимости от потребностей предприятий-заемщиков. Эти займы могут быть как обязательными, так и неиспользованными.

Овердрафтные услуги

Услуги овердрафта предоставляют компании ссуду, когда денежный счет компании пуст. Кредитор взимает проценты и комиссионные за заемные деньги.Услуги овердрафта стоят меньше, чем кредиты, быстро оформляются и не включают штрафы за досрочное погашение.

Кредитные линии (LOC)

Беззалоговая кредитная линия дает корпорациям доступ к наличным деньгам по конкурентоспособной ставке с гибкими вариантами оплаты. Традиционная кредитная линия предоставляет привилегии на выписку чеков, требует ежегодного пересмотра и может быть востребована кредитором заранее. Нетрадиционная кредитная линия обеспечивает предприятиям быстрый доступ к наличным деньгам и высокий кредитный лимит.

Возобновляемый кредит имеет определенный лимит и ежемесячные платежи не установлены, но проценты начисляются и капитализируются. Компании с небольшими остатками денежных средств, которым необходимо покрыть свои потребности в чистом оборотном капитале, обычно обращаются за возобновляемым кредитом, который обеспечивает доступ к средствам в любое время, когда бизнесу нужен капитал.

Срочные займы

Срочный заем — это коммерческий заем с установленной процентной ставкой и сроком погашения. Компания обычно использует деньги для финансирования крупных инвестиций или приобретений.Среднесрочные ссуды выдаются на срок до трех лет и выплачиваются ежемесячно, возможно, с крупными выплатами. Долгосрочные ссуды могут быть до 20 лет и обеспечены залогом.

Аккредитивы

Внутренние и международные торговые компании используют аккредитивы для облегчения транзакций и платежей. Финансовое учреждение обеспечивает оплату и выполнение обязательств между заявителем (покупателем) и бенефициаром (продавцом).

Как работают аккредитивы: определение и примеры

Аккредитив — это документ банка, гарантирующий оплату.Есть несколько типов аккредитивов, и они могут обеспечить безопасность при покупке и продаже товаров или услуг.

- Защита продавца: Если покупатель не платит продавцу, банк, выпустивший аккредитив, должен произвести оплату продавцу при условии, что продавец выполняет все требования, указанные в письме. Это обеспечивает безопасность, когда покупатель и продавец находятся в разных странах.

- Защита покупателя: Аккредитивы также могут защитить покупателей.Если вы платите кому-то за предоставление продукта или услуги, а он не может их доставить, вы можете получить оплату с помощью резервного аккредитива. Этот платеж может быть штрафом для компании, которая не смогла выполнить свои обязательства, и аналогична возмещению. На полученные деньги вы можете заплатить кому-то другому за предоставление необходимого продукта или услуги.

Если вы знакомы с услугами условного депонирования, концепция аналогична: банки действуют как «незаинтересованные» третьи стороны. Банк не встает ни на чью сторону, и банки высвобождают средства только после выполнения определенных условий.Аккредитивы широко распространены в международной торговле, но они также полезны для внутренних операций, таких как строительные проекты.

© Баланс, 2018Ключевые точки:

- Аккредитив обеспечивает защиту продавцов (или покупателей).

- Банки выдают аккредитивы, когда бизнес «подает заявку» на один и у компании есть активы или кредит для утверждения.

- Аккредитивы сложны, и при их использовании легко допустить дорогостоящую ошибку.

Пример

- Производитель получает заказ от нового зарубежного покупателя. Производитель не имеет возможности узнать, может ли этот покупатель (или будет) платить за товары после производства и отгрузки товаров.

- Для управления риском продавец использует соглашение, по которому покупатель должен произвести оплату аккредитивом сразу после отгрузки.

- Чтобы двигаться дальше, покупатель должен подать заявку на аккредитив в банке в своей стране.Покупателю может потребоваться иметь в наличии средства в этом банке или получить разрешение банка на финансирование.

- Банк высылает средства продавцу только после того, как продавец докажет, что отгрузка произошла. Для этого продавец обычно предоставляет документы, показывающие, как были отгружены товары (с такими подробностями, как точные даты, место назначения и содержимое). В некотором смысле покупатель также пользуется защитой по аккредитиву: покупатели могут предпочесть заплатить банку с большим юридическим отделом, а не отправлять деньги напрямую неизвестному продавцу.

- Если покупателя беспокоит нечестный продавец, существуют дополнительные возможности для защиты покупателя. Например, кто-то может осмотреть посылку до того, как будет произведена оплата.

Деньги за аккредитивом

Банк обещает заплатить от имени клиента, но откуда деньги?

Банк выдает аккредитив только в том случае, если банк уверен, что покупатель сможет заплатить. Некоторые покупатели должны заплатить банку авансом или позволить банку заморозить средства, хранящиеся в банке.Другие могут использовать кредитную линию в банке, фактически получая ссуду в банке.

Продавцы должны быть уверены, что банк, открывший аккредитив, является законным и что банк произведет оплату в соответствии с договоренностью. Если у продавцов есть какие-либо сомнения, они могут использовать «подтвержденный» аккредитив, что означает, что другой (предположительно более заслуживающий доверия) банк будет гарантировать платеж.

Когда происходит оплата?

Получатель получает деньги только после выполнения определенных действий и выполнения требований, изложенных в аккредитиве.

Для международной торговли продавцу, возможно, придется доставить товар на верфь, чтобы удовлетворить требованиям аккредитива. Как только товар доставлен, продавец получает документацию, подтверждающую его доставку, и документы отправляются в банк. В некоторых случаях простое размещение груза на борту судна вызывает платеж, и банк должен заплатить, даже если с грузом что-то случится. Если кран падает на товар или корабль тонет, это не обязательно проблема продавца.

Документы имеют значение: Для подтверждения платежа по аккредитиву банки просто просматривают документы, подтверждающие, что продавец выполнил все необходимые действия.

Банк не заботится о качестве товаров или других предметов, которые могут быть важны для покупателя и продавца. Это не обязательно означает, что продавцы могут отправить партию мусора: покупатели могут потребовать сертификат проверки как часть сделка, которая позволяет кому-либо проверить отгрузку и убедиться, что все приемлемо.Взаимодействие с другими людьми

Для транзакции «исполнения», получатель (покупатель или кто-либо другой получит платеж), возможно, должен будет доказать, что кто-то что-то не сделал. Например, город может нанять подрядчика для завершения строительного проекта. Если проект не будет завершен в срок (и используется резервный аккредитив), город может показать банку, что подрядчик не выполнил свои обязательства. В результате банк должен платить городу. Этот платеж компенсирует городу и облегчает найм альтернативного подрядчика для завершения работ.Взаимодействие с другими людьми

Что может пойти не так?

Аккредитивы позволяют снизить риски, продолжая вести бизнес. Это важные и полезные инструменты, но они работают только тогда, когда вы правильно понимаете все детали. Небольшая ошибка или задержка могут свести на нет все преимущества аккредитива.

Если вы полагаетесь на аккредитив для получения платежа, убедитесь, что вы:

- Внимательно изучите все требования к аккредитиву, прежде чем соглашаться на любую сделку

- Изучите все необходимых документов.Если вы не знаете, что это такое, обратитесь в банк

- Сможем получить все необходимые документы для аккредитива.

- Понимать сроки, связанные с аккредитивом, и их разумность

- Знайте, как быстро ваши поставщики услуг (грузоотправители и т. Д.) Подготовят для вас документы

- Могу вовремя сдать документы в банк

- Проверьте все документы, требуемые для аккредитива, и точно сопоставьте их с заявкой на аккредитив.Даже опечатки или обычные замены могут вызвать проблемы.

Международная торговля

Импортеры и экспортеры регулярно используют аккредитивы, чтобы защитить себя. Работа с зарубежным покупателем может быть рискованной, потому что вы действительно не знаете, с кем работаете.

Покупатель может быть честным и иметь добрые намерения, но проблемы в бизнесе или политические волнения могут задержать платеж или вывести покупателя из бизнеса.

Кроме того, трудно общаться за тысячи миль, в разных часовых поясах и на разных языках.В аккредитиве подробно описываются детали, чтобы все были на одной странице. Вместо того, чтобы предполагать, что все будет работать определенным образом, все заранее соглашаются с процессом.

Lingo аккредитива

Чтобы лучше понимать аккредитивы, полезно знать терминологию.

Заявитель: Сторона, запрашивающая аккредитив. Это человек или организация, которые будут платить получателю. Заявителем часто (но не всегда) является импортер или покупатель, который использует аккредитив для совершения покупки.

Получатель: Сторона, получающая платеж. Обычно это продавец или экспортер, попросивший, чтобы заявитель использовал аккредитив (поскольку бенефициар хочет большей безопасности).

Банк-эмитент: Банк, который создает или выпускает аккредитив по запросу заявителя. Обычно это банк, в котором заявитель уже ведет бизнес (в стране проживания заявителя, где заявитель имеет счет или кредитную линию).

Банк-посредник: Банк, работающий с бенефициаром. Этот банк часто находится в стране происхождения получателя, и это может быть банк, в котором получатель уже является клиентом. Бенефициар представляет документы в банк, ведущий переговоры, и банк, ведущий переговоры, выступает в качестве связующего звена между бенефициаром и другими участвующими банками.

Подтверждающий банк: Банк, который «гарантирует» платеж получателю до тех пор, пока выполняются требования по аккредитиву.Банк-эмитент уже гарантирует платеж, но получатель может предпочесть гарантию банка в своей стране (с которой он более знаком). Это может быть тот же банк, что и банк, ведущий переговоры.

Авизующий банк: Банк, который получает аккредитив от банка-эмитента и уведомляет получателя о наличии письма. Этот банк также известен как уведомляющий банк и может быть тем же банком, что и банк, ведущий переговоры, и банк, подтверждающий.Взаимодействие с другими людьми

Посредник: Компания, которая связывает покупателей и продавцов и иногда использует аккредитивы для облегчения транзакций. Посредники часто используют обратные аккредитивы (или переводные аккредитивы).

Экспедитор: Компания, занимающаяся международными перевозками. Экспедиторы часто предоставляют экспортерам документы, которые необходимо предоставить для получения оплаты.

Грузоотправитель: Компания, занимающаяся перевозкой товаров с места на место.

Юрисконсульт: Фирма, консультирующая заявителей и бенефициаров по использованию аккредитивов. Очень важно получить помощь специалиста, знакомого с этими транзакциями.

Как получить аккредитив

Чтобы получить аккредитив, обратитесь в свой банк. Скорее всего, вам нужно будет работать с отделом международной торговли или коммерческим отделом. Не каждое учреждение предлагает аккредитивы, но небольшие банки и кредитные союзы часто могут направить вас к тому, кто сможет удовлетворить ваши потребности.

Как движутся деньги и документы

Выдача LOC

Покупатель запрашивает аккредитив в своем банке, и этот аккредитив пересылается продавцу.Чтобы получить LOC, покупатель обращается в свой банк. Этот банк работает в стране проживания покупателя и, скорее всего, является банком, с которым покупатель в настоящее время ведет дела. Покупатель предоставляет информацию, необходимую банку для выдачи аккредитива, в том числе:

- Сколько стоит оплата?

- Как зовут и адрес продавца (известного как получатель )?

- Когда продавец отправит товар?

- Как продавец отправит товар?

- Куда должна прибыть посылка?

- И многие другие детали

Важность деталей: Важно, чтобы банк правильно указал все детали.LOC является юридически обязательным документом, и эти документы интерпретируются точно так, как написано. Опять же, LOC отделен от договора купли-продажи и основан на документах, а не на выполненных действиях, поэтому вы не можете предполагать, что все получится, если в LOC есть ошибка. Даже такой, казалось бы, незначительный элемент, как опечатка, может вызвать проблемы. Если документ не идеален, его необходимо исправить, прежде чем кто-либо двинется вперед.

Финансирование: Когда банк выдает аккредитив, банк дает обещание, и банк несет ответственность за отправку денег.Именно это делает аккредитив таким безопасным для продавцов — ответственность за платеж берет на себя банк. По этой причине банк должен быть уверен, что покупатель сможет оплатить платеж. Перед тем, как банк выпустит аккредитив, покупателю, возможно, придется внести средства в банк, или банк может организовать финансирование для покупателя в рамках аккредитива.

Банки и посредники: После выдачи аккредитива банк отправляет его в банк продавца. Этот банк обычно находится в стране продавца и, скорее всего, является банком, с которым продавец уже имеет отношения.Между ними может быть несколько банков, выступающих в качестве посредников, но они для простоты опущены.

Отзыв о продавце: Банк продавца проверяет аккредитив и пересылает его продавцу. На этом этапе продавец должен проверить аккредитив, чтобы убедиться, что он соответствует тому, что он согласился сделать, и что он способен выполнить требования местного аккредитива. Она также должна решить, комфортно ли ей доверять банку-эмитенту и любым другим вовлеченным банкам.

Если все устраивает, продавец может перейти к следующему шагу: произвести и отгрузить товар.

Как работает коммерческий аккредитив? | Малый бизнес

В мире купли-продажи, который охватывает практически любой вид торговли, аккредитив является важным финансовым инструментом. В частности, аккредитив — это письмо от банка, гарантирующее, что продавец получит платеж от покупателя в правильной сумме и вовремя. Причина, по которой аккредитив так важен, заключается в том, что, если покупатель не может заплатить, банк должен покрыть полную сумму покупки.

Использование аккредитивов жизненно важно в международной торговле из-за таких факторов, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, поэтому понимание условий аккредитива, иногда сокращаемых как условия аккредитива и Условия, а также такие условия, как «LC 90 дней», жизненно важны, если вы занимаетесь практически любым видом международного бизнеса.

Как работает аккредитив?

Брайан О’Коннор из Fundera, онлайн-кредитного брокера, объясняет, как работает аккредитив:

«Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному получатель.Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения ».

Аккредитив — ключевой финансовый инструмент для малого бизнеса, — говорит О. — Коннор, потому что существует множество способов получения оплаты от клиентов и поставщиков. Действительно, предприятия часто предпочитают наличные, чеки или электронные переводы, но многие транзакции, даже для малого бизнеса, сложны, особенно с международными транзакциями, и это когда пригодится аккредитив.Аккредитив — это способ гарантировать, что продавец останется верным своему слову по оплате, и все это без необходимости полагаться на личную гарантию или устное соглашение.

Аккредитив может быть LC 90 дней, LC 60 дней или реже, LC 30 дней: «LC» означает «аккредитив». Это просто означает, что средства, обещанные в аккредитиве, подлежат оплате в 90, 30 или 30 дней, или банк-гарант находится на крючке, чтобы получить деньги.

Что такое комиссия за аккредитив?

Банки готовы открывать аккредитивы, потому что они обычно взимают комиссию, часто называемую письмом комиссии за кредит, которая обычно составляет процент от размера аккредитива.Важно отметить, что банк, выдающий аккредитив, часто находится в стране покупателя, поэтому малый бизнес, продающий товар или услугу, скорее всего, будет иметь дело с иностранным банком в этих случаях.

Думайте об аккредитиве как о счете условного депонирования, где третья сторона координирует хранение денег, необходимых для завершения транзакции, от имени двух других сторон сделки. Это делает банк в сделке по аккредитиву очень похожим на титульную компанию в сделке с недвижимостью, за исключением того, что в этом случае стороной, владеющей и гарантирующей средства, обычно является банк в иностранной стране.Это хорошо, потому что банки в принимающей стране будут хорошо разбираться в местных правилах и положениях, а также в деловой и экономической среде этой страны, что гарантирует бесперебойную работу транзакции.

Какие стороны участвуют в оформлении аккредитивов?

Часто в любую сделку с аккредитивом вовлечено несколько групп, в зависимости от типа сделки, над которой вы работаете. Действительно, в операции по аккредитиву может быть до восьми или более отдельных групп, но обычно это:

Заявитель: «Заявитель является покупателем в сделке, включающей аккредитив», — сообщает Fundera’s О’Коннор.

Получатель: Это продавец в операции по аккредитиву.

Банк-эмитент: Это банк, часто находящийся в другой стране, который проверяет учетные данные заявителя и хранит деньги, задействованные в аккредитиве.

Ведущий банк: Ведущий банк занимается всеми тонкостями фактического получения оплаты продавцу и работает на стороне бенефициара сделки в качестве посредника.

Посредник: Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут способствовать созданию аккредитива, чтобы все прошло гладко. Посредником может быть сотрудник банка-эмитента или банка-эмитента, либо другая сторона.

Экспедитор: Если покупка включает в себя большое количество товаров или крупногабаритных товаров, таких как автомобили, заводское или сельскохозяйственное оборудование, экспедитор обеспечивает бесперебойную доставку, прикрепляя почтовые расходы, если это необходимо, или гарантируя, что любые экспортные, импортные или другие сборы оплачиваются.

Грузоотправитель: Как и в случае любой операции, связанной с доставкой, грузоотправитель доставляет товар.

Юрисконсульт: Как это часто бывает, юристы участвуют в сложных сделках. Обычно это идет на пользу: чтобы охватить все основания и обеспечить соблюдение всех юридических требований зарубежных стран. Но юристы также могут понадобиться для помощи в разрешении любых споров по сделке, если они возникнут.

Что такое аккредитив в экспортно-импортном бизнесе?

Экспортный / импортный аккредитив выдается банком импортера от имени импортера, при этом экспортер является бенефициаром.Аккредитив гарантируется банком импортера или покупателя, что платеж будет предоставлен экспортеру или продавцу. Как поясняет веб-сайт деловой информации eFinanceManagement:

«Кредитоспособность импортера заменяется кредитоспособностью банка-эмитента. Это повышает надежность и снижает риск мошенничества».

Самым большим преимуществом импортного аккредитива экспорт / импорт t является то, что он сводит к минимуму риск, особенно когда продавец имеет дело с зарубежным клиентом.«Экспортер должен представить действительные документы, подтверждающие отгрузку согласованных товаров, прежде чем может быть произведена оплата. Условия импортного аккредитива не могут быть изменены, если все стороны не согласны с этим, поэтому он является юридически обязывающим», — говорится в сообщении eFinanceManagement.

Недостатком экспортного / импортного аккредитива является то, что банк-эмитент должен платить экспортеру, когда и когда он представляет документы, предусмотренные условиями импортного аккредитива. Существует реальный риск того, что товар мог быть поврежден или прибыть в неудовлетворительном состоянии.Это может поставить банк-гарант на крючок для выплаты.

Что такое аккредитив с примером?

Export.gov, веб-сайт Министерства торговли США, который помогает американским компаниям планировать свои стратегии международных продаж на глобальном рынке, объясняет, что аккредитивы являются «одним из самых универсальных и безопасных инструментов, доступных для международных трейдеров». Аккредитив представляет собой обязательство банка от имени импортера (иностранного покупателя) о том, что платеж будет произведен бенефициару (экспортеру) при условии соблюдения условий, указанных в аккредитиве, что подтверждается представление указанных документов, Экспорт.примечания правительства. Аккредитив, выпущенный иностранным банком, иногда подтверждается банком США.

Управление долины Теннесси, корпоративное агентство США, которое обеспечивает электроэнергией бизнес-клиентов и местные энергетические компании, приводит следующий пример аккредитива:

ФОРМА КРЕДИТНОГО АККУМУЛЯТОРА

[ПИСЬМО]

[ДАТА]

Безотзывный резервный аккредитив №

Получатель: Заявитель:

Управление долины Теннесси

400 West Summit Hill Drive , WT 4C

0004 Knoxville401, TN37902 Кирк А.Келли

Директор по корпоративному кредитованию и страхованию

Уважаемая госпожа или сэр:

Настоящим мы устанавливаем для счета _ _ (Продавец) _ («Имя Продавца» или «Заявитель») наш безотзывный резервный аккредитив в вашу пользу на сумму долларов США ( _ _ долларов США в валюте). Заявитель сообщил нам, что этот аккредитив выпущен в связи с Соглашением _ _ от _ , 20 между Заявителем и Бенефициаром (с поправками и возможными дальнейшими поправками , дополненный или измененный иным образом, «Соглашение _ »).Этот аккредитив должен: (i) вступает в силу немедленно на срок в один (1) год и истекает _ _ («Дата истечения срока»), и (ii) подлежит следующему:

1. Фонды по этому аккредитиву предоставляется Бенефициару по его проекту, выданному нам в форме Приложения 1 к настоящему документу, вместе с (а) сертификатом в форме Приложения 2 к настоящему документу, должным образом заполненным и подписанным уполномоченным представителем Бенефициара ( или в любом другом офисе, который может быть указан нами путем отправки вам письменного уведомления).Презентация по этому аккредитиву может быть сделана только в день и в те часы, когда такой офис открыт для работы («Рабочий день»). При любом розыгрыше аккредитива, если иное не согласовано с Управлением долины Теннесси, Заявитель обязан пополнить сумму розыгрыша аккредитива в течение двадцати (20) дней.

2. Действие данного аккредитива прекращается в кратчайшие сроки после получения нами уведомления к настоящему документу, подписанного уполномоченным представителем Бенефициара, сопровождаемого этим аккредитивом для аннулирования, (ii) прекращение работы в нашем вышеупомянутом офисе в дату истечения срока действия или, если срок действия не является рабочим днем, то в следующий рабочий день.Этот аккредитив должен быть передан нам вами в день его предъявления или истечения срока его действия.