Закон КР от 23 июля 2002 года № 122 «О банковской тайне»

УТРАЧИВАЕТ СИЛУ

в соответствии с Законом КР от 16 декабря 2016 года № 207

ЗАКОН КЫРГЫЗСКОЙ РЕСПУБЛИКИ

от 23 июля 2002 года № 122

О банковской тайне

(В редакции

Законов КР от 17 октября 2008 года № 216, 17 октября 2008 года № 231,

19 мая

2009 года № 160, 28 июня 2016 года № 91)

Статья 1. Предмет регулирования настоящего Закона

Настоящий Закон устанавливает сведения, составляющие банковскую тайну, регулирует отношения, возникающие в связи с отнесением сведений к банковской тайне, определяет порядок их хранения, защиты, опубликования и предоставления, а также ответственность за нарушение законодательства о банковской тайне.

Статья 2. Законодательство о банковской тайне

Отношения, связанные с банковской тайной, регулируются

настоящим Законом, а также другими нормативными правовыми актами Кыргызской

Республики.

Статья 3. Пределы действия настоящего Закона

Положения настоящего Закона распространяются на Национальный банк Кыргызской Республики, банки (в том числе иностранные) и финансово-кредитные учреждения, лицензируемые Национальным банком Кыргызской Республики, их филиалы и представительства (далее — банки), действующие на территории Кыргызской Республики, а также на все физические и юридические лица независимо от форм собственности, которые в соответствии с настоящим Законом получили сведения, составляющие банковскую тайну, либо были информированы о них.

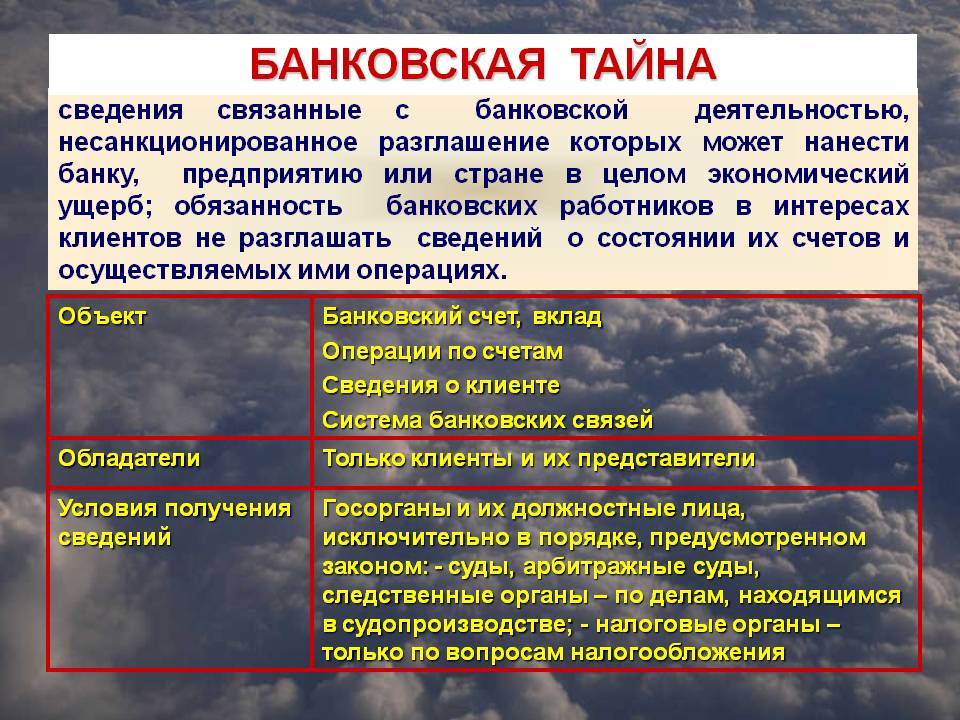

Статья 4. Банковская тайна

Банковской тайной считаются сведения о счетах (вкладах)

клиента (корреспондента), ставшие известными банку в связи с его обслуживанием,

сведения об операциях (сделках), совершенных по поручению клиента или в его

пользу, а также сведения о самом клиенте, сведения о клиентах других банков,

ставшие известными в результате обмена информацией между банками, и любые другие

сведения, которые были доверены или стали известны банку в процессе отношений

между банком и клиентом.

Статья 5. Третьи лица

В целях настоящего Закона третьими лицами считаются все другие лица, кроме банка, его клиента и Национального банка Кыргызской Республики, а также уполномоченного органа по противодействию финансированию терроризма и легализации (отмыванию) доходов, полученных преступным путем.

(В редакции Закона КР от 19 мая 2009 года № 160)

Статья 6. Разглашение банковской тайны

1. Разглашением банковской тайны считаются опубликование или распространение в устной или письменной форме, через средства массовой информации или иным способом сведений, составляющих банковскую тайну, доведение их до сведения третьих лиц, прямое или косвенное предоставление третьим лицам возможности для добывания таких сведений, а именно: разрешение, непрепятствование или открытие возможностей для этого вследствие нарушения порядка хранения таких сведений.

2. Не считается разглашением банковской тайны сообщение или

предоставление данным банком сведений, составляющих банковскую тайну,

уполномоченному органу по противодействию финансированию терроризма и

легализации (отмыванию) доходов, полученных преступным путем, а также лицам,

оказывающим банку аудиторские, юридические, бухгалтерские, иные консультационные

или представительские услуги или выполняющим для банка определенные работы, при

условии, что это необходимо для оказания данной услуги или выполнения работ и

что эти лица обязаны воздерживаться от действий или бездействия, установленных

статьей 9 настоящего Закона.

(В редакции Закона КР от 19 мая 2009 года № 160)

Статья 7. Запрещение разглашения банковской тайны

1. Запрещается разглашение сведений, составляющих банковскую тайну, лицом, организацией, государственным органом или должностным лицом, которым эти сведения были доверены, стали известны в связи со службой (работой), оказанием услуг или были предоставлены в установленном настоящим Законом порядке.

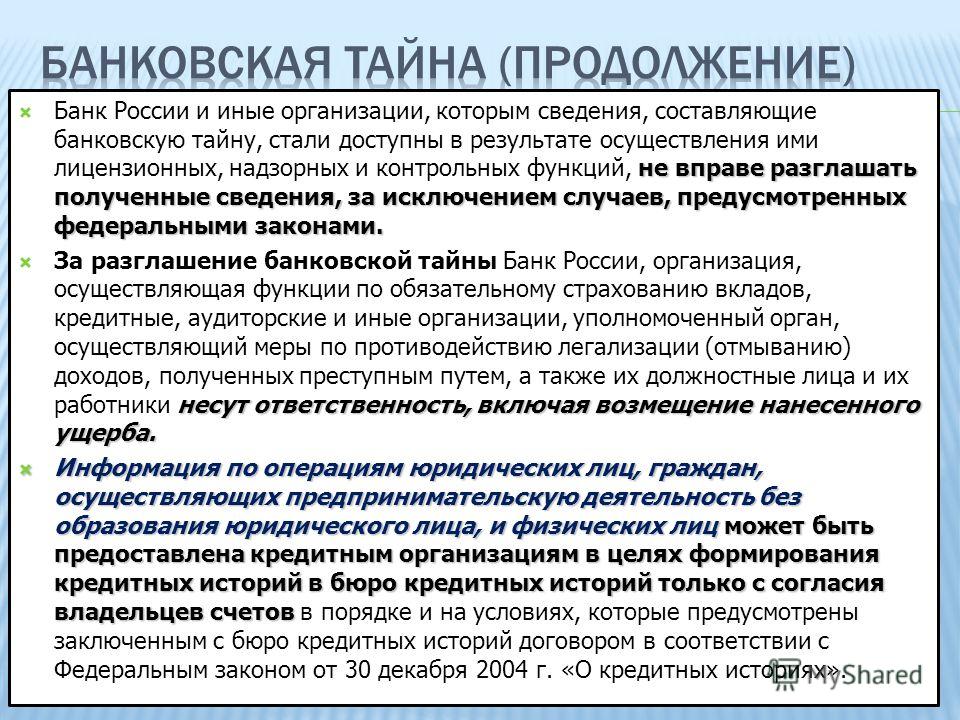

2. Национальный банк Кыргызской Республики не вправе разглашать сведения, составляющие банковскую тайну, полученные им из отчетов банка, а также в результате исполнения лицензионных, надзорных и контрольных функций, за исключением случаев, предусмотренных законодательством Кыргызской Республики.

3. Аудиторские организации не вправе раскрывать третьим лицам

сведения, составляющие банковскую тайну, полученные ими в ходе проводимых

проверок банка, его клиента, за исключением случаев, предусмотренных

законодательством Кыргызской Республики.

Статья 8. Защита, хранение и публикация банковской тайны

1. Банки гарантируют защиту сведений, составляющих банковскую тайну.

2. Руководителям и служащим Национального банка Кыргызской Республики, банка (в т.ч. бывшего), а также лицам, оказывающим либо ранее оказывавшим банку услуги и выполняющим (выполнявшим) работы, запрещается разглашать доверенные или ставшие им известными сведения, составляющие банковскую тайну, использование этих сведений в личных интересах или интересах третьих лиц, а также прямое или косвенное предоставление возможности такого использования третьими лицами, а именно: разрешение, непрепятствование или открытие возможностей для этого вследствие нарушения порядка хранения таких сведений.

3. Национальный банк Кыргызской Республики, банки,

государственные органы, аудиторские организации и другие юридические лица

обязаны принять необходимые организационные, правовые и технические меры по

защите от несанкционированного доступа к сведениям, составляющим банковскую

тайну.

4. Банк может обнародовать в суде сведения о клиенте, составляющие банковскую тайну, в случае и в пределах, необходимых для защиты своих прав и законных интересов, по спорам между банком и данным клиентом. По ходатайству банка или его клиента судебное заседание может быть закрытым.

Статья 9. Предоставление сведений, составляющих банковскую тайну

1. Предоставление сведений, составляющих банковскую тайну, — это передача таких сведений третьим лицам только в случаях и по основаниям, установленным настоящим Законом.

2. Третьи лица, за исключением банков, которым сведения, составляющие банковскую тайну, были доверены или стали известны в связи с их службой или работой, не вправе предоставлять эти сведения.

Национальный банк Кыргызской Республики не вправе

предоставлять государственным органам (Счетная палата Кыргызской Республики,

Государственная налоговая инспекция и другие), должностным лицам, гражданам либо

какому-либо иному лицу сведения, составляющие банковскую тайну, которые стали

ему известны в процессе взаимоотношений с банками, за исключением случаев, прямо

предусмотренных законом.

Статья 10. Предоставление сведений, составляющих банковскую тайну, органам следствия, суду, другим государственным органам

1. Сведения, составляющие банковскую тайну, предоставляются банками на основании судебного акта, вынесенного в соответствии с процессуальным законодательством Кыргызской Республики.

2. Банки предоставляют сведения, составляющие банковскую тайну, уполномоченному государственному органу в целях:

1) противодействия финансирования терроризма и легализации (отмыванию) доходов, полученных преступным путем, только на основании специального закона, регулирующего данные правоотношения;

2) обеспечения контроля за исчислением и уплатой налогов.

(В редакции Законов КР от 17 октября 2008 года № 216, 17 октября 2008 года № 231)

Статья 11. Предоставление сведений, составляющих банковскую тайну, наследникам (правопреемникам) клиента

1. Сведения, составляющие банковскую тайну, банки

предоставляют наследникам (правопреемникам) клиента, если последние или их

законные представители представили достаточные документы в подтверждение своих

прав наследования (правопреемства).

2. Отказ банка в предоставлении сведений может быть обжалован в суд. Ущерб, причиненный обратившимся лицам вследствие необоснованного отказа в предоставлении документов, подлежит возмещению в полном размере, если отказ был необоснован.

Статья 12. Обращение сведений, составляющих банковскую тайну, между банками

1. Банки в целях обеспечения безопасности своей деятельности, возвратности кредитов и иных инвестиций могут обмениваться между собой и предоставлять друг другу сведения о своих клиентах, даже если они составляют банковскую тайну.

2. Национальный банк Кыргызской Республики имеет право в ходе осуществления своих надзорных функций за банками получать и знакомиться со сведениями о клиентах банков, даже если они составляют банковскую тайну, если эти сведения необходимы для оценки активов и обязательств банков.

Статья 121. Предоставление и обращение сведений, составляющих банковскую тайну, для целей законодательства об обмене кредитной информацией

1. Предоставление и обращение сведений, составляющих

банковскую тайну, для целей законодательства об обмене кредитной информацией, не

считается разглашением банковской тайны в соответствии с настоящим Законом. Под

сведениями, составляющими банковскую тайну, предоставляемыми и обращаемыми для

целей законодательства об обмене кредитной информацией, понимается кредитная

информация, определяемая в соответствии с законодательством об обмене кредитной

информацией. При этом сведения об операциях по счетам (вкладам) клиента

(корреспондента) для целей законодательства об обмене кредитной информацией

ограничиваются предоставлением и обращением сведений о денежных средствах,

выступающих в качестве предмета залога, и сведений об исполнении обязательств по

выданному обеспечению в виде гарантии или поручительства.

Предоставление и обращение сведений, составляющих

банковскую тайну, для целей законодательства об обмене кредитной информацией, не

считается разглашением банковской тайны в соответствии с настоящим Законом. Под

сведениями, составляющими банковскую тайну, предоставляемыми и обращаемыми для

целей законодательства об обмене кредитной информацией, понимается кредитная

информация, определяемая в соответствии с законодательством об обмене кредитной

информацией. При этом сведения об операциях по счетам (вкладам) клиента

(корреспондента) для целей законодательства об обмене кредитной информацией

ограничиваются предоставлением и обращением сведений о денежных средствах,

выступающих в качестве предмета залога, и сведений об исполнении обязательств по

выданному обеспечению в виде гарантии или поручительства.

2. Банки предоставляют кредитным бюро сведения, составляющие

банковскую тайну, с согласия своих клиентов — субъектов кредитной

информации.

Кредитные бюро предоставляют сведения, составляющие банковскую тайну, пользователям кредитной информации с согласия субъектов кредитной информации.

3. Предоставление и обращение сведений, составляющих банковскую тайну, между банками, кредитными бюро и пользователями кредитной информации осуществляются в порядке и в соответствии с законодательством об обмене кредитной информацией.

(В редакции Закона КР от 28 июня 2016 года № 91)

Статья 13. Отказ в предоставлении сведений, составляющих банковскую тайну

Банк и Национальный банк Кыргызской Республики обязаны отказать в предоставлении сведений, составляющих банковскую тайну, если требование не соответствует положениям настоящего Закона.

Статья 14. Ответственность за нарушение требований настоящего Закона

1. Ущерб, причиненный клиенту банка вследствие нарушения

требований настоящего Закона, подлежит возмещению в полном объеме в соответствии

с законодательством.

2. Лица, виновные в нарушении требований настоящего Закона, несут ответственность в соответствии с законодательством Кыргызской Республики.

Статья 15. Вступление в силу настоящего Закона

Настоящий Закон вступает в силу со дня официального опубликования.

Статья 16. Приведение нормативных правовых актов Кыргызской Республики в соответствие с настоящим Законом

Нормативные правовые акты Кыргызской Республики подлежат приведению в соответствие с настоящим Законом.

|

Президент Кыргызской Республики |

А. Акаев |

БАНКОВСКАЯ ТАЙНА ПО ЗАКОНОДАТЕЛЬСТВУ РЕСПУБЛИКИ КАЗАХСТАН

УДК 336. 719.2 (574)

719.2 (574)

БАНКОВСКАЯ ТАЙНА ПО ЗАКОНОДАТЕЛЬСТВУ РЕСПУБЛИКИ КАЗАХСТАН

Л.Ш. Анасова

Аспирант

НИИ частного права Казахского гуманитарно-юридического университета.

050060, Республика Казахстан, г. Алматы, просп. Абая, 52 «в»

E-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Статья посвящена правовому регулированию института «банковская тайна» по законодательству Республики Казахстан.

Ключевые слова: банковская тайна; коммерческая тайна; информация; конфиденциальность

В банковском обслуживании банковская тайна является важным и актуальным аспектом. Банк гарантирует неразглашение банковской тайны.

Перечень сведений, составляющих банковскую тайну, и основания ее выдачи определяются законодательными актами, регулирующими банковскую деятельность. Согласно ст. 50 закона «О банках и банковской деятельности в Республике Казахстан» банковская тайна включает в себя сведения о наличии, владельцах и номерах банковских счетов депозиторов, клиентов и корреспондентов банка, об остатках и движении денег на этих счетах и счетах самого банка, об операциях банка (за исключением общих условий проведения банковских операций), а также сведения о наличии, владельцах, характере и стоимости имущества клиентов, находящегося на хранении в сейфовых ящиках, шкафах и помещениях банка. Не относятся к банковской тайне сведения о кредитах, выданных банком, находящимся в процессе ликвидации.

Не относятся к банковской тайне сведения о кредитах, выданных банком, находящимся в процессе ликвидации.

Пункт 4 статьи 50 Закона о банках гласит, что не являются банковской тайной: обязательное уведомление банками налоговых органов об открытии банковских счетов юридическому лицу или физическому лицу, осуществляющему предпринимательскую деятельность без образования юридического лица; предоставление таможенным органам сведений по экспортным и (или) импортным операциям клиентов для осуществления экспортно-импортного валютного контроля в соответствии с валютным законодательством; представление сведений об остатках денежных средств на банковских счетах физических лиц ликвидационной комиссией банка, ликвидируемого в принудительном порядке, организации, осуществляющей обязательное гарантирование депозитов, и банкам-агентам для осуществления мероприятий, связанных с возвратом денег вкладчикам.

Конечно, здесь существует определенный конфликт интересов клиента банка, самого банка и правоохранительных органов. В настоящее время институт банковской тайны является мало изученным. На наш взгляд, и в правовом регулировании банковской тайны существует определенные противоречия и пробелы.

В настоящее время институт банковской тайны является мало изученным. На наш взгляд, и в правовом регулировании банковской тайны существует определенные противоречия и пробелы.

В литературе указывается, что банковская тайна – это информация о банковском «денежном» счете любого вида клиентов и корреспондентов, а именно: расчетном, текущем, бюджетном, валютном, по вкладам (депозитам), внутрибанковском счете (по учету просроченных кредитов, покупке векселей и т.д.) [3, с. 131].

В указанном определении содержится весьма обтекаемое понятие банковской тайны, не ясна ее правовая природа, а также непонятным остается само содержание банковской тайны. На наш взгляд, и в действующем Законе о банках перечень сведений, составляющих банковскую тайну, не учитывает всего спектра банковских операций. К примеру, непонятным остается вопрос, являются ли банковской тайной выдача банками банковских гарантий, выдача банками банковских поручительств и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме, операции с векселями, осуществление лизинговой деятельности, выпуск собственных ценных бумаг (за исключением акций), факторинговые операции, форфейтинговые операции, доверительные операции. Представляется, что сведения об этих операциях банка не являются банковской тайной.

По нашему мнению, определение банковской тайны, содержащееся в Законе о банках, является очень узким по своему содержанию, поскольку прежде всего это есть не что иное как информация, которая, в свою очередь, является самостоятельным объектом гражданских прав. Вообще, данный институт достаточно сложен и требует всестороннего анализа, а выработка определения понятия банковской тайны позволит установить, какие сведения могут соответствовать этому понятию, что, безусловно, положительно отразится на банковской практике.

Рассмотрим ряд концепций института банковской тайны.

С.В. Сарбаш, исследуя банковскую тайну, пришел к следующим выводам. По его мнению, банковская тайна представляет собой довольно сложный институт гражданского права, который крайне не однороден по своему составу. Автор считает, что банковская тайна по своей сути скорее более тяготеет к неотчуждаемым правам. Законный ее оборот представляется маловероятным. Конечно, информация, составляющая банковскую тайну, может представлять «коммерческую» ценность, например, для конкурентов обладателя этого права или для его контрагентов. Однако она представляет для них интерес не в силу своей неизвестности другим лицам, что характерно для коммерческой тайны, а по другим причинам. Например, кредитор обладателя банковской тайны заинтересован в том, чтобы получить сведения о финансовом положении должника, и в этом смысле для коммерции может быть крайне важно получить данную информацию. Однако, если какие-либо другие лица и будут обладать банковской тайной должника, кредитор не потеряет к ней интереса и ценность этой информации для него не уменьшится, что, видимо, происходит с такой, например, разновидностью коммерческой тайны, как секретный технологический процесс или секрет промысла («ноу-хау») [6, с. 148–149].

На наш взгляд, некоторые позиции С.В. Сарбаша достаточно спорные. Так, нет оснований утверждать, что некая часть информации, составляющая банковскую тайну, которая стала известна конкурентам, не представляет никакого риска для обладателя этой информации. В жестких условиях рыночных отношений любая информация, ставшая известной в силу определенных причин, может нанести ущерб деятельности того или иного хозяйствующего субъекта, поэтому говорить, что интерес и ценность разглашенной информации не уменьшится, по меньшей мере беспочвенно. Следует также добавить, что в законе Республики Казахстан «О частном предпринимательстве» от 31 января 2006 г. законодатель коммерческую тайну определил как информацию, определяемую и охраняемую субъектом частного предпринимательства, свободный доступ на законном основании к которой имеет ограниченный круг лиц, разглашение, получение, использование которой может нанести ущерб их интересам.

Данная позиция С.В. Сарбаша была критически оценена В.В. Витрянским, который считает, что понятие «банковская тайна» относится к многоаспектным правовым категориям. По мнению В.В. Витрянского, в рамках публично-правового регулирования (в частности, в сфере банковского регулирования и банковского надзора) понятие «банковская тайна» (гарантия банковской тайны, сохранение банковской тайны, запрет разглашения банковской тайны) рассматривается в качестве одного из необходимых требований, предъявляемых к банковской деятельности и к участникам соответствующих публично-правовых отношений: кредитным организациям, Банку России, аудиторским и иным организациям, являющимся участниками соответствующих отношений. Нарушения названного требования влекут за собой для государственных органов и организаций, а также для должностных лиц и работников применение норм административную (например, отзыв лицензии на осуществление банковской деятельности) и даже уголовную ответственность. Далее автор отмечает, что в гражданско-правовых отношениях, складывающихся между банком и его клиентами по договорам банковского вклада и банковского счета, правовое значение приобретает иной аспект категории «банковская тайна», а именно: тайна банковского счета и банковского вклада, которая состоит в недопустимости со стороны банка разглашения известных ему сведений о клиентах, их счетах и вкладах и проводимых по ним банковских операциях. Следующий аспект понятия «банковская тайна», выделяемый ученым, состоит в том, что этим понятием нередко обозначаются сами сведения (информация) о клиентах банка, их счетах и вкладах, а также о банковских операциях. Именно этот аспект имеет в виду законодатель, когда устанавливает правило о том, что сведения, составляющие банковскую тайну, могут быть представлены только самим клиентам или их представителям. В этом своем аспекте банковская тайна предстает как некая информация, охраняемая законом, что дает возможность (и делает необходимым) сравнивать ее с таким специфическим объектом гражданских прав, как служебная и коммерческая тайна. И пятый аспект состоит в значении для правового режима сведений о клиентах банка, их банковских счетах и вкладах, банковских операциях по ним и порядка представления [1, с. 290–292].

На наш взгляд, понятие «банковская тайна» нельзя смешивать с понятиями «правовой режим банковской тайны», «гарантия банковской тайны», «сохранение банковской тайны», «запрет разглашения банковской тайны». Прежде всего смысл любой тайны (коммерческой, служебной) состоит в конфиденциальности информации, а в данном случае той информации, которая возникает в правоотношениях по банковскому обслуживанию. По нашему мнению, содержанием банковской тайны является именно информация, которая возникает в правоотношениях по осуществлению банковских операций, т.е. в правоотношениях между банком и клиентом, банк в данном случае выступает в качестве специального субъекта.

Для более полного исследования данного вопроса необходимо определить понятие «коммерческая тайна». Следует отметить, что в законодательстве Республики Казахстан отсутствует легальное определение понятия коммерческой тайны, что, безусловно, несет в себе определенные трудности. Пункт 5 статьи 10 ГК Республики Казахстан гласит, что коммерческая (предпринимательская) тайна охраняется законом. Порядок определения сведений, составляющих коммерческую тайну, средства ее защиты, а также перечень сведений, которые не должны входить в состав коммерческой тайны, устанавливаются законодательством. Согласно п. 1 ст. 126 гражданским законодательством защищается информация, составляющая служебную или коммерческую тайну, в случае когда информация имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании и обладатель информации принимает меры к охране ее конфиденциальности.

Далее ст. 11 закона Республики Казахстан «О частном предпринимательстве» от 31 января 2006 г. содержит нормы, регулирующие отношения по охране информации о субъекте частного предпринимательства. Охрана коммерческой тайны заключается в запрете незаконного получения, распространения либо использования информации, составляющей коммерческую тайну. Субъект частного предпринимательства определяет круг лиц, имеющих право свободного доступа к информации, составляющей коммерческую тайну, и принимает меры к охране ее конфиденциальности. Порядок отнесения информации к категориям доступа, условия хранения и использования информации, составляющей коммерческую тайну, определяются субъектом частного предпринимательства.

В законе Республики Казахстан «О рынке ценных бумаг» от 2 июля 2003 г. ст. 41 гласит, что коммерческую тайну на рынке ценных бумаг составляет следующая информация (за исключениями, установленными пунктом 2 настоящей статьи):

1) об остатках и движении простых акций и эмиссионных ценных бумаг акционерного общества, конвертируемых в его простые акции, на лицевых счетах в системе реестров держателей ценных бумаг и системе учета номинального держания;

2) о наличии и владельцах эмиссионных ценных бумаг, помимо указанных в подпункте 1 настоящего пункта, на лицевых счетах в системе реестров держателей ценных бумаг и системе учета номинального держания, об остатках и движении эмиссионных ценных бумаг на этих счетах.

Таким образом, становится очевидным, что гражданское законодательство не содержит общего понятия коммерческой тайны, что, на наш взгляд, является его существенным пробелом.

Заслуживает внимания подход к понятию коммерческой тайны, выработанный А.Б. Омаровой, по мнению которой под коммерческой тайной должна пониматься допускаемая законом система предупредительных мер, принимаемых обладателем нераскрытой коммерческой информации, направленных на обеспечение конфиденциальности этой информации (предотвращение несанкционированного получения, использования, разглашения), тем самым на обеспечение неприкосновенности исключительного права предпринимателя на коммерческую информацию [5, с. 13].

Иного мнения придерживается Т. Махмадхонов. Он считает, что коммерческая тайна – это информация, известная определенному кругу лиц, связанная с предпринимательской деятельностью, которая имеет экономическую ценность и необходима для защиты имущественных интересов ее обладателей [4, с. 6–7].

Если обратиться, например, к законодательству России, то согласно п. 1 ст. 3 коммерческая тайна – это конфиденциальность информации, позволяющая ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду. При этом в российском гражданском законодательстве отмечено, что информация, составляющая коммерческую тайну, – научно-техническая, технологическая, производственная, финансово-экономическая или иная информация (в том числе составляющая секреты производства (ноу-хау), которая имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к которой нет свободного доступа на законном основании и в отношении которой обладателем такой информации введен режим коммерческой тайны. Поэтому в литературе часто авторы отмечают, что должны соблюдаться три требования к коммерческой тайне:

- информация должна иметь действительную или потенциальную коммерческую ценность в силу ее неизвестности третьим лицам;

- к информации, составляющей коммерческую тайну, не должно быть свободного доступа на законном основании;

- чтобы информация считалась коммерческой тайной, требуется, чтобы обладатель информации принимал меры к охране ее конфиденциальности [2, с. 234–235].

На наш взгляд, коммерческая тайна – это прежде всего конфиденциальность коммерческой информации, которая составляет ее содержание.

Часто правоведами ставится вопрос: подлежит ли охране по правилам института банковской тайны конфиденциальность сведений о нарушении заемщиком своего кредитного обязательства перед банком, поскольку банк вправе распоряжаться по своему усмотрению, если иное не предусмотрено договором с заемщиком. Так, С. Даниленко придерживается мнения, что эта информация подлежит охране как разглашение банковской тайны, поскольку нарушение обязательства безусловно, будет информацией о клиенте. Автор пишет, что в данном случае не важен характер действий (бездействия), которые совершает клиент, важна сама информация.

Мы согласны с С. Даниленко, так как в содержание банковской тайны включается, по нашему мнению, любая информация по всем банковским операциям, которые осуществляет банк в интересах своего клиента.

В целом хотелось бы отметить, что для гражданского законодательства Республики Казахстан и науки в целом важно выработать понятие «банковская тайна», поскольку в том виде, в котором оно закреплено в Законе о банках, не отвечает в полной мере задаче урегулирования этих правоотношений.

Поэтому, на наш взгляд, банковская тайна – это нематериальное благо, объект гражданских прав; представляет собой информацию, имеющую конфиденциальный характер, возникающую и полученную в процессе осуществления банком своей предпринимательской деятельности в интересах своего клиента, а также являющуюся ценной в силу своей неизвестности третьим лицам. На основании этого можно полагать, что по своей правовой природе банковская тайна есть не что иное, как разновидность коммерческой тайны.

Библиографический список

- Витрянский В.В. Договоры банковского вклада, банковского счета и банковские расчеты. М.: Статут, 2006. 556 с.

- Гражданское право: учебник. 3-е изд., перераб. и доп. / под ред. А.П. Сергеева, Ю.К. Толстого. М.: ПБОЮЛ Л.В. Рожников, 2001. Т. 3. 632 с.

- Даниленко С. Некоторые проблемы правового регулирования объекта банковской тайны // Хозяйство и право. 2007. №10.

- Махмадхонов Т. Проблемы правового обеспечения коммерческой тайны в законодательстве Республики Таджикистан: автореф. дис. … канд. юрид. наук. Душанбе, 2008. 24 с.

- Омарова А.Б. Гражданско-правовые проблемы института коммерческой тайны в Республике Казахстан: автореф. дис. … канд. юрид. наук. Алматы, 2002. 29 с.

- Сарбаш С.В. Договор банковского счета: проблемы доктрины и судебной практики. М.: Статут, 1999. 272 с.

Налоговая получила расширенный доступ к банковской тайне россиян: Банки: Экономика: Lenta.ru

Налоговые органы в России с 17 марта получили расширенный доступ к банковской тайне граждан. Об этом напоминает ТАСС.

Теперь российские банки в течение трех дней после запроса должны предоставлять налоговикам копии паспортов клиентов, доверенностей на распоряжение денежными средствами на счете, договора на открытие счета и заявления на его закрытие, а также копии карточек с образцами подписей и оттиска печатей.

Помимо этого кредитные организации обязаны предоставлять налоговым органам информацию в электронной форме или на бумаге о бенефициарных владельцах, представителях клиента, а также выгодоприобретателях, в том числе информацию в отношении отдельных операций или за определенный период.

Новшества вводятся для повышения контроля за денежными потоками граждан и организаций, что позволит сделать выводы об объеме возможных недекларируемых доходов.

14 марта в Федеральной налоговой службе (ФНС) сообщили, что нововведение вводится для предотвращения ущерба от недобросовестных налогоплательщиков, применяющих различные схемы для ухода от налогов, и не затронет добросовестных россиян. Кроме того, закон не предусматривает непосредственного получения доступа к выпискам по операциям на счетах и вкладах физических лиц, а режим получения таких сведений останется таким же, как сейчас. Все получаемые налоговыми органами сведения о налогоплательщиках составляют налоговую тайну и имеют специальный режим хранения и доступа.

В конце 2020 года газета «Коммерсантъ» сообщала, что Министерство финансов России подготовило пакет поправок, который расширит доступ Федеральной налоговой службы (ФНС) к данным о счетах и операциях банков и их клиентов. Банковскую тайну урежут с помощью изменения взаимодействия. Если сейчас налоговики запрашивают сведения у банков, то благодаря поправкам они смогут получать данные в рамках регулярного информационного обмена с Банком России. В ответ ФНС обещает выдавать регулятору данные, которые охраняются налоговой тайной.

Только важное и интересное — у нас в Facebook

Налоговые органы России с 17 марта получат расширенный доступ к банковской тайне

Налоговые органы России с 17 марта получат расширенный доступ к банковской тайне.

В течение трех дней со дня получения запроса банки должны будут предоставлять копии паспортов клиентов, доверенностей на распоряжение деньгами, копии договора на открытие счета и заявления на его закрытие, копии карточек с образцами подписей и оттиска печатей.

Также кредитные организации обязаны предоставлять информацию в электронной форме или на бумажном носителе о бенефициарных владельцах, представителях клиента и выгодоприобретателях, в том числе информацию в отношении отдельных операций или за определенный период.

Расширится перечень информации, которую налоговые органы получают от банков и которая составляет банковскую тайну о физлицах, индивидуальных предпринимателях и организациях заявила Надежда Караваева (старший аналитик банковских рейтингов НРА). Раньше налоговики могли получать данные о счетах и вкладах банковских клиентов только в рамках налоговых проверок. Теперь же они смогут запрашивать информацию и вне проверок.

Доступ для налоговой вводится с целью повысить контроль за денежными потоками граждан и предприятий, причем не только об их доходах, но и о расходах, что позволит сделать выводы об объеме возможных не декларируемых доходов.

Федеральная налоговая служба (ФНС) РФ представила план нововведений ведомства на 2021 год. Так, в ФНС планируют продолжить развитие реестра получателей господдержки среди субъектов малого и среднего предпринимательства, который появился в 2020 году. С новыми функциями меры поддержки смогут регулярно корректировать.

Кроме того, ведомство рассчитывает обеспечить автоматическую передачу данных налоговой в другие госорганы – например, так можно будет пересылать информацию онлайн-касс о продажах продуктов. Подобная платформа, основанная на существующих нормативно-правовых актах, пока разрабатывается.

В ФНС также готовятся разработать концепцию информационной системы «Налог-4″. Этот сервис позволит в автоматическом режиме проверять все цепочки уплаты налога на добавочную стоимость (НДС).

Метки: Налоговая, ФНС

Если Вы заметили на сайте опечатку или неточность, выделите её |

Статья 857 Гражданского кодекса РФ. Действующая редакция на 2021 год, комментарии и судебная практика

1. Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте.

2. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам, а также иным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом.

3. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

Комментарий к ст. 857 ГК РФ

1. Одной из обязанностей банка по договору банковского счета является обязанность гарантировать тайну банковского счета, операций по счету и сведений о клиенте. Данные сведения составляют банковскую тайну. В соответствии со ст. 26 Закона о банках к банковской тайне также относятся сведения о корреспондентах клиентов банка.

Обязанность хранить банковскую тайну лежит не только на банке, но и на его служащих, а также на иных лицах (на аудиторских и иных организациях, на уполномоченном органе, осуществляющем меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, на их должностных лицах и работниках и т.д.), в силу осуществления своих профессиональных обязанностей получивших сведения, составляющие банковскую тайну.

2. Раскрывать сведения, составляющие банковскую тайну, может сам клиент или его представитель. Банк может представить сведения, составляющие банковскую тайну, в бюро кредитных историй. Законом могут быть предусмотрены случаи, когда банк может представить такие сведения государственным органам и их должностных лицам. Порядок выдачи банком справок по счетам и иной информации заинтересованным лицам предусмотрен в ст. 26 Закона о банках. Банк выдает справки по счетам клиентам, судам, арбитражным судам, Счетной палате, налоговым и таможенным органам, органам принудительного исполнения актов в случаях, предусмотренных законодательными актами об их деятельности, а при наличии согласия руководителя следственного органа — органам предварительного следствия по делам, находящимся в их производстве.

Кроме того, обязанность предоставить информацию, составляющую банковскую тайну, может быть предусмотрена иными законами. Так, п. 1 ст. 25 Закона о защите конкуренции обязывает коммерческие организации, а значит, и банки в том числе, представлять документы и информацию, в том числе составляющую охраняемую законом тайну, антимонопольному органу по его мотивированному требованию, основанному на возложенных на него полномочиях. В то же время Банк России в силу п. 2 ст. 25 Закона о защите конкуренции не обязан разглашать банковскую тайну по запросу антимонопольного органа.

3. Если банк разгласил сведения, составляющие банковскую тайну, клиент может потребовать от банка возмещения причиненных убытков, а также возмещения морального ущерба в соответствии со ст. 151 — 152 ГК. Если банк допускает просрочку в возмещении убытков, то с момента вступления в законную силу решения суда об их возмещении, если иной срок не предусмотрен в законе, на сумму убытков кредитор вправе начислить проценты согласно п. 1 ст. 395 ГК. Проценты начисляются и в том случае, если обязанность выплатить денежное возмещение устанавливается соглашением сторон (п. 23 Постановления ВС и ВАС N 13/14).

Кроме того, ст. 183 УК предусматривает уголовную ответственность за разглашение банковской тайны, а служащие могут нести дисциплинарную ответственность.

Ответственность за разглашение банковской тайны лежит не только на банке, но и на иных лицах, которые в силу выполнения своих профессиональных обязанностей или возложенных полномочий получили доступ к сведениям, составляющим банковскую тайну (см., например, ст. 26 Закона о защите конкуренции).

4. Правила о банковской тайне распространяются также на отношения по договору банковского вклада. Обязанность по ее сохранению лежит на кредитной и иных организациях, а также на организации, осуществляющей обязательное страхование вкладов.

Судебная практика по статье 857 ГК РФ

Определение Верховного Суда РФ от 11.03.2019 N 305-ЭС19-147 по делу N А40-32894/2017Удовлетворяя заявление, суд первой инстанции руководствовался положениями статьи 857 Гражданского кодекса Российской Федерации, статей 15, 20.3, 213.9 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)», статьи 26 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» и исходил из нарушения оспариваемым решением прав и законных интересов должника.

Определение Верховного Суда РФ от 30.10.2017 N 305-КГ17-15881 по делу N А40-188163/2016

Суды, руководствуясь статьями 198, 201 Арбитражного процессуального кодекса, статьями 19, 60 Конституции Российской Федерации, статьями 13, 17, 21, 22, 431, 857 Гражданского кодекса Российской Федерации, статьей 8 Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей», статьей 5 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» (далее — Закон о потребительском кредите), пришли к выводу о том, что оспариваемое представление соответствует положениям действующего законодательства, не нарушает прав и законных интересов заявителя в сфере предпринимательской и иной экономической деятельности.

Определение Верховного Суда РФ от 12.05.2020 N 309-ЭС20-6304 по делу N А60-5019/2019

Оценив представленные в материалы дела доказательства, суды, руководствуясь положениями статей 382, 388, 421, 857 Гражданского кодекса Российской Федерации, статей 8, 10, 16, 40 Закона Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей», статей 5, 7, 12 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)», Положением о федеральном государственном надзоре в области защиты прав потребителей, утвержденным постановлением Правительства Российской Федерации от 02.05.2012 N 412, пришли к выводу о том, что оспоренное предписание вынесено в пределах предоставленных управлению полномочий, соответствует требованиям законодательства, содержит конкретные формулировки допущенных нарушений и является исполнимым.

Определение Конституционного Суда РФ от 27.09.2018 N 2304-О

ФЕДЕРАЦИИ, ПУНКТОМ 1 СТАТЬИ 857 ГРАЖДАНСКОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ И ЧАСТЬЮ ПЕРВОЙ СТАТЬИ 26 ФЕДЕРАЛЬНОГО

ЗАКОНА «О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ»

Конституционный Суд Российской Федерации в составе Председателя В.Д. Зорькина, судей К.В. Арановского, А.И. Бойцова, Г.А. Гаджиева, Ю.М. Данилова, Л.М. Жарковой, С.Д. Князева, А.Н. Кокотова, Л.О. Красавчиковой, С.П. Маврина, Н.В. Мельникова, О.С. Хохряковой, В.Г. Ярославцева,

Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 06.11.2018 N 14-КГ18-47

Суд апелляционной инстанции, оценивая пункт 4.2.5 кредитного договора как ничтожный, указал на то, что не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника (пункт 2 статьи 388, статья 857 Гражданского кодекса Российской Федерации).

Определение Конституционного Суда РФ от 25.10.2018 N 2585-О

ПРАВ ПУНКТОМ 2 СТАТЬИ 857 ГРАЖДАНСКОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ И ЧАСТЬЮ ВОСЬМОЙ СТАТЬИ 26 ФЕДЕРАЛЬНОГО ЗАКОНА

«О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ»

Конституционный Суд Российской Федерации в составе Председателя В.Д. Зорькина, судей К.В. Арановского, А.И. Бойцова, Н.С. Бондаря, Г.А. Гаджиева, Ю.М. Данилова, Л.М. Жарковой, С.М. Казанцева, С.Д. Князева, А.Н. Кокотова, Л.О. Красавчиковой, С.П. Маврина, Н.В. Мельникова, О.С. Хохряковой, В.Г. Ярославцева,

Определение Верховного Суда РФ от 06.11.2020 N 304-ЭС20-16889 по делу N А70-577/2020

Отказывая в удовлетворении требований, суды, руководствуясь положениями статей 32, 82, 86, 100, 102 Налогового кодекса Российской Федерации, статьи 857 Гражданского кодекса Российской Федерации, статьи 26 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности», статьи 9 Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации», с учетом правовой позиции Президиума Высшего Арбитражного Суда Российской Федерации, изложенной в постановлении от 08.11.2011 N 15726/10, пришли к выводу об отсутствии нарушений закона со стороны налогового органа при отказе в выдаче документов, содержащих относящуюся к налоговой и банковской тайне информацию.

Минюст намерен получить доступ к банковской тайне

Министерство юстиции России захотело получить доступ к операциям и банковским счетам юридических лиц и граждан.

Сообщается, что ведомство разработало законопроект о внесении поправок в закон «О банках и банковской деятельности». Документом предлагается внести ведомство в перечень организаций с правом получать сведения, которые составляют банковскую тайну.В пресс-службе Минюста говорят, что законопроект должен усовершенствовать надзор государства за деятельностью НКО (некоммерческих организаций). О каких именно организациях идет речь, не уточняется. Вместе с тем, принятие документа «не повлечет негативных социально-экономических, финансовых и иных последствий» для НКО, работающих в соответствии с законодательством, считают в ведомстве.

Инициативу уже поддержали в думском комитете по развитию гражданского общества, вопросам общественных и религиозных организаций. Там считают, что благодаря поправкам финансирование НКО станет прозрачнее и позволит исключить «отмывочные» схемы. Ожидается, что документ поступит в Правительство в июне, а в сентябре его внесут в Госдуму.

Ранее появилась информация, что Министерство финансов России подготовило пакет поправок, который расширит доступ Федеральной налоговой службы (ФНС) к данным о счетах и операциях банков и их клиентов.

Банковскую тайну урежут с помощью изменения взаимодействия. Если сейчас налоговики запрашивают сведения у банков, то благодаря поправкам они смогут получать данные в рамках регулярного информационного обмена с Центробанком. В ответ ФНС обещает выдавать регулятору данные, которые охраняются налоговой тайной.

Источник: Известия

Читайте также:

В России усилили контроль за безналичными расчётами и оборотом наличных

***

Самые интересные новости читайте в наших группах в Facebook и VKontakte, а также на канале Яндекс.Дзен и в Telegram.

И подписывайтесь на рассылку самых важных новостей.

New Retail

Налоговая получит расширенный доступ к банковской тайне – Москва 24, 14.03.2021

Фото: портал мэра и правительства Москвы/Владимир Новиков

Налоговые органы России с 17 марта получат расширенный доступ к банковской тайне, сообщает РИА Новости.

В течение трех дней со дня получения запроса банки должны будут предоставлять копии паспортов клиентов, доверенностей на распоряжение деньгами, копии договора на открытие счета и заявления на его закрытие, копии карточек с образцами подписей и оттиска печатей.

Также кредитные организации обязаны предоставлять информацию в электронной форме или на бумажном носителе о бенефициарных владельцах, представителях клиента и выгодоприобретателях, в том числе информацию в отношении отдельных операций или за определенный период.

Старший аналитик банковских рейтингов НРА Надежда Караваева заявила, что расширится перечень информации, которую налоговые органы получают от банков и которая составляет банковскую тайну о физлицах, индивидуальных предпринимателях и организациях.

По ее словам, раньше налоговики могли получать данные о счетах и вкладах банковских клиентов только в рамках налоговых проверок. Теперь же они смогут запрашивать информацию и вне проверок.

Новация вводится с целью повысить контроль за денежными потоками граждан и предприятий, причем не только об их доходах, но и о расходах, что позволит сделать выводы об объеме возможных не декларируемых доходов.

Федеральная налоговая служба (ФНС) РФ представила план нововведений ведомства на 2021 год. Так, в ФНС планируют продолжить развитие реестра получателей господдержки среди субъектов малого и среднего предпринимательства, который появился в 2020 году. С новыми функциями меры поддержки смогут регулярно корректировать.

Кроме того, ведомство рассчитывает обеспечить автоматическую передачу данных налоговой в другие госорганы – например, так можно будет пересылать информацию онлайн-касс о продажах продуктов. Подобная платформа, основанная на существующих нормативно-правовых актах, пока разрабатывается.

В ФНС также готовятся разработать концепцию информационной системы «Налог-4». Этот сервис позволит в автоматическом режиме проверять все цепочки уплаты налога на добавочную стоимость (НДС).

Читайте также

Закон о банковской тайне (BSA) | OCC

OCC предписывает правила, осуществляет надзорную деятельность и, при необходимости, принимает правоприменительные меры для обеспечения того, чтобы национальные банки имели необходимый контроль и предоставляли необходимые уведомления правоохранительным органам для предотвращения и выявления отмывания денег, финансирования терроризма и других преступных действий и неправомерное использование финансовых институтов нашей страны.

OCC проводит регулярные проверки национальных банков, федеральных сберегательных ассоциаций, федеральных отделений и агентств иностранных банков в США.S. для определения соответствия BSA.

OCC использует неформальные и формальные меры воздействия для обеспечения соблюдения национальными банками, федеральными сберегательными ассоциациями, федеральными филиалами и агентствами иностранных банков BSA. В соответствии с меморандумом о взаимопонимании между банковскими агентствами США и Сетью по борьбе с финансовыми преступлениями (FinCEN) Министерства финансов США и OFAC, OCC незамедлительно уведомит FinCEN и OFAC о существенных нарушениях или недостатках BSA.

Закон о банковской тайне (BSA), 31 USC 5311 et seq устанавливает требования к программам, ведению учета и отчетности для национальных банков, федеральных сберегательных ассоциаций, федеральных отделений и агентств иностранных банков.Правила реализации OCC находятся в 12 CFR 21.11 и 12 CFR 21.21. В BSA были внесены поправки для включения положений Закона США PATRIOT, который требует, чтобы каждый банк принял программу идентификации клиентов как часть своей программы соответствия BSA.

Помимо использования информации, представленной банками при расследовании случаев отмывания денег и финансирования терроризма, правоохранительные органы США также предоставляют банкам доступ к ресурсам и инструментам, перечисленным здесь, которые можно использовать для усиления ваших программ управления рисками BSA / AML.

OCC и Министерство финансов США периодически выпускают предупреждения, рекомендации и правила, касающиеся организаций или лиц, которые могут быть вовлечены в мошенническую деятельность или могут считаться объектами высокого риска для деятельности по отмыванию денег или финансированию терроризма.

Банки США играют ключевую роль в борьбе с финансированием терроризма, выявляя и сообщая о потенциально подозрительной деятельности в соответствии с требованиями BSA. Доступен ряд ресурсов, которые помогут вам в этом.

Преступники уже давно используют схемы отмывания денег для сокрытия или «очистки» источника полученных или украденных средств обманным путем. Отмывание денег создает значительные риски для безопасности и устойчивости финансовой индустрии США. С появлением террористов, которые используют методы отмывания денег для финансирования своих операций, риск расширяется и охватывает безопасность нации. Благодаря надежным операциям банки играют важную роль, помогая следственным и регулирующим органам выявлять организации, занимающиеся отмыванием денег, и принимать соответствующие меры.

В соответствии с Законом о банковской тайне (BSA) и соответствующими законами о борьбе с отмыванием денег банки должны

- Создание эффективных программ соответствия BSA

- Создание эффективных систем надлежащей проверки клиентов и программ мониторинга

- Проверка против Управления по контролю за иностранными активами (OFAC) и других правительственных списков

- Наладить эффективный процесс мониторинга подозрительной деятельности и отчетности

- Разработка программ противодействия отмыванию денег с учетом рисков

С 1 апреля 2013 года финансовые учреждения должны использовать электронную систему регистрации BSA Закона о банковской тайне для подачи отчетов о подозрительной деятельности.

Финансовое учреждение обязано подавать отчет о подозрительной деятельности не позднее, чем через 30 календарных дней после даты первоначального обнаружения фактов, которые могут служить основанием для подачи отчета о подозрительной деятельности. Если в день обнаружения инцидента, требующего регистрации, подозреваемый не был идентифицирован, финансовое учреждение может отложить заполнение отчета о подозрительной деятельности еще на 30 календарных дней, чтобы идентифицировать подозреваемого. Ни в коем случае представление отчетности не должно задерживаться более чем на 60 календарных дней после даты первоначального обнаружения транзакции, подлежащей отчетности.

В соответствии с Законом о банковской тайне (BSA) финансовые учреждения обязаны оказывать правительственным учреждениям США помощь в обнаружении и предотвращении отмывания денег, например:

- Вести учет покупок оборотных инструментов за наличные,

- Подавать отчеты о кассовых операциях, превышающих 10000 долларов США (дневная совокупная сумма), и

- Сообщить о подозрительной деятельности, которая может указывать на преступную деятельность (например, отмывание денег, уклонение от уплаты налогов)

Поправка к BSA включает положения Патриотического акта США, который требует, чтобы каждый банк принял программу идентификации клиентов как часть своей программы соответствия BSA.

Закон о банковской тайне (BSA)

Что такое Закон о банковской тайне (BSA)?

Закон о банковской тайне (BSA), также известный как Закон об отчетности о валютных операциях и иностранных операциях, — это законодательство США, созданное в 1970 году для предотвращения использования преступниками финансовых учреждений в качестве инструментов для сокрытия или отмывания своих доходов, полученных незаконным путем.

Закон требует, чтобы банки и другие финансовые учреждения предоставляли регулирующим органам документацию, например отчеты о валютных операциях.Такая документация может потребоваться у банков, когда их клиенты имеют дело с подозрительными операциями с наличными, на суммы, превышающие 10 000 долларов США. Закон дает властям возможность более легко восстанавливать характер транзакций.

Ключевые выводы

- Закон о банковской тайне (BSA) — это законодательство США, направленное на предотвращение использования преступниками финансовых учреждений для сокрытия или отмывания денег.

- Закон требует, чтобы финансовые учреждения предоставляли регулирующим органам документацию всякий раз, когда их клиенты имеют дело с подозрительными операциями с наличностью на суммы более 10 000 долларов США.

- Закон не требует документации для каждой транзакции на сумму более 10 000 долларов США, но компании должны подавать форму IRS 8300, если они получают более 10 000 долларов США наличными от одного покупателя.

Понимание Закона о банковской тайне (BSA)

BSA был введен в действие, чтобы лучше определять, когда отмывание денег используется для содействия преступному предприятию, поддержки терроризма, сокрытия уклонения от уплаты налогов или сокрытия другой незаконной деятельности. Законодательство вначале использовалось для противодействия финансированию преступных организаций, но вскоре стало применяться и для борьбы с финансированием террористических групп.

Преступники и мошенники используют отмывание денег как средство, чтобы скрыть свои незаконные действия под видом законности. Наличные деньги, а не отслеживаемые электронные транзакции, как правило, являются предпочтительным средством покупки незаконных товаров и услуг. Тактика отмывания денег используется для маскировки этих денежных источников дохода под законные транзакции.

Как работает Закон о банковской тайне

Закон не требует документального оформления каждой транзакции на сумму, превышающую 10 000 долларов США.Согласно Налоговой службе, существует общее правило, согласно которому любое лицо, занимающееся торговлей или бизнесом, должно подавать форму 8300, если их бизнес получает более 10 000 долларов наличными от одного покупателя. Это может быть результатом одной транзакции или двух или более связанных транзакций. Правило может применяться к физическому лицу, компании, корпорации, товариществу, ассоциации, трасту или имуществу.

Форму 8300 необходимо подать до 15-го дня после проведения операции с наличными. Это требование применяется, если какая-либо часть операций с наличными происходит в Соединенных Штатах, их владениях или территориях.

В законодательстве есть список исключений, которые не требуют такой проверки. Государственные ведомства или агентства и компании, котирующиеся на крупных североамериканских биржах, являются примерами сторон, освобожденных от уплаты налогов.

Хотя этот акт может быть полезен в борьбе с преступной деятельностью, BSA подвергается критике, потому что очень мало руководящих принципов определяет, что считается подозрительным. Правоохранительным органам также не нужно получать судебное постановление, чтобы получить доступ к информации.

Управление валютного контролера регулярно проверяет банки, федеральные сберегательные ассоциации и другие учреждения на предмет соответствия BSA.

Закон о банковской тайне | Служба внутренних доходов

Конгресс принял Закон о банковской тайне в 1970 году как первый закон по борьбе с отмыванием денег в Соединенных Штатах. BSA требует, чтобы компании вели записи и отчеты, которые считаются полезными в уголовных, налоговых и нормативных вопросах. Документы, поданные предприятиями в соответствии с требованиями BSA, активно используются правоохранительными органами, как национальными, так и международными, для выявления, обнаружения и предотвращения отмывания денег, будь то содействие преступному предприятию, терроризму, уклонению от уплаты налогов или другой незаконной деятельности.

Налоговая служба США является партнером Национальной стратегии США по борьбе с отмыванием денег. IRS стремится достичь баланса между соблюдением законов об отмывании денег и образованием. На этой странице представлены ссылки на информацию о конкретных требованиях BSA для получения образования и соблюдения закона.

Отчет о платежах наличными на сумму свыше 10 000 долларов, полученных в результате торговли или бизнеса (форма 8300)

Отчетность о платежах наличными на сумму более 10 000 долларов США

Общее правило заключается в том, что вы должны подавать форму 8300 «Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса», если ваша компания получает более 10 000 долларов США наличными от одного покупателя в результате одного транзакция или две или более связанных транзакций.

Справочное руководство по форме 8300

Это руководство предназначено для обучения и помощи лицам из США, которые обязаны подавать форму 8300; а также для налоговых специалистов, которые готовят и заполняют форму 8300 от имени своих клиентов.

Отчет об иностранных банках и финансовых счетах (FBAR)

Отчет об иностранном банке и финансовых счетах

Если у вас есть счет в иностранном банке, брокерский счет, паевой инвестиционный фонд, паевой фонд или другой финансовый счет, то вам может потребоваться ежегодно сообщать об этом счете в Налоговую службу.

Справочное руководство FBAR PDF

Это руководство предназначено для обучения и помощи лицам из США, которые обязаны подавать FBAR; а также для налоговых специалистов, которые готовят и подают отчеты FBAR в электронном виде от имени своих клиентов.

Денежные услуги

Информационный центр для предприятий денежных услуг (MSB)

Информация для предприятий, оказывающих денежные услуги, включая требования, формы и публикации и ресурсы Закона о банковской тайне (BSA).

Дополнительные ресурсы

Телефонные номера для FBAR и Справка по Разделу 31

Телефон доверия предоставляет доступ к информации и ответы на вопросы о том, как соблюдать Закон о банковской тайне, а также по другим техническим вопросам, связанным с Разделом 31.Телефонный номер является бесплатным внутри США, а для подателей заявок за пределами США доступен отдельный платный номер

Мандат FinCEN от Конгресса | FinCEN.gov

31 U.S.C. 310

В соответствии с этим уставом FinCEN учреждается в качестве бюро в составе Министерства финансов и описывает обязанности и полномочия FinCEN, включая:

- Поддержание общегосударственной службы доступа к данным с различной информацией о финансовых операциях

- Анализ и распространение информации в поддержку специалистов правоохранительных органов на федеральном, государственном, местном и международном уровнях

- Определение новых тенденций и методов отмывания денег и других финансовых преступлений

- Служить в качестве подразделения финансовой разведки США

- Выполнять другие делегированные нормативные обязанности

Полномочия, делегированные FinCEN в соответствии с ПРИКАЗОМ КАЗНАЧЕЙСТВА 180-01

В этом приказе Казначейства описываются обязанности FinCEN по реализации, администрированию и обеспечению соблюдения властей, содержащихся в так называемом «Законе о банковской тайне».«

«Акт о банковской тайне»

Закон 1970 года об отчетности о валютных и иностранных операциях (законодательная база обычно именуется «Законом о банковской тайне» или «BSA») требует, чтобы финансовые учреждения США помогали правительственным учреждениям США обнаруживать и предотвращать отмывание денег. В частности, закон требует, чтобы финансовые учреждения вели учет покупок оборотных инструментов за наличные, регистрировали отчеты о денежных операциях, превышающих 10 000 долларов США (дневная совокупная сумма), и сообщали о подозрительной деятельности, которая может указывать на отмывание денег, уклонение от уплаты налогов или другую преступную деятельность.Он был принят Конгрессом США в 1970 году. BSA иногда называют «законом о борьбе с отмыванием денег» («AML») или вместе как «BSA / AML». Несколько законов о ПОД, включая положения Раздела III Закона США «ПАТРИОТ» 2001 г., были приняты до настоящего времени для внесения поправок в BSA. (См. 31 USC 5311-5330 и 31 CFR Глава X [ранее 31 CFR Часть 103]).

Закон о банковской тайне (BSA) Устав

Положения о Кодифицированном Законе о банковской тайне (BSA)

Федеральный реестр содержит окончательные постановления, выпущенные после даты кодификации, а также уведомления о предлагаемом нормотворчестве.

Закон о банковской тайне (BSA) и соответствующие постановления

BSA — это основной закон США о борьбе с отмыванием денег (AML), в который были внесены поправки, включающие определенные положения Раздела III Закона США PATRIOT для обнаружения, сдерживания и пресечения сетей финансирования терроризма.

BSA и относящиеся к нему законодательные акты

Процедуры мониторинга соответствия BSA — 12 CFR 21.21

Этот регламент требует, чтобы у каждого национального банка и сберегательной ассоциации была письменная, утвержденная советом директоров программа, разумно разработанная для обеспечения и мониторинга соблюдения BSA.Программа должна как минимум:

- предусматривают систему внутреннего контроля для обеспечения постоянного соблюдения требований;

- предусматривает независимую проверку на соответствие;

- назначить лицо, ответственное за координацию и мониторинг повседневного соблюдения; и

- обеспечивает обучение соответствующего персонала. Кроме того, постановление о применении раздела 326 Закона о Патриотах требует, чтобы каждый банк принял программу идентификации клиентов как часть своей программы соответствия BSA.

Этот регламент требует, чтобы каждый национальный банк представлял отчет о подозрительной деятельности (SAR) при обнаружении определенных известных или предполагаемых нарушений федерального закона или подозрительных транзакций, связанных с отмыванием денег или нарушением BSA. Для любых потенциальных преступлений требуется регистрация SAR:

- , связанные со злоупотреблениями со стороны инсайдеров, независимо от суммы в долларах;

- , если есть подозреваемый, и в сделке участвует 5000 долларов США или более; и

- , если нет подозреваемого, опознаваемого, и сумма сделки составляет 25 000 долларов США или более.Подача SAR также требуется в случае подозрительной деятельности, указывающей на возможное отмывание денег или нарушения BSA, и транзакция включает 5000 долларов США или более.

Учреждения, занимающиеся первичной отмыванием преступных доходов

Раздел 5318A Закона о банковской тайне, добавленный разделом 311 Закона США PATRIOT, уполномочивает министра финансов определять иностранную юрисдикцию, учреждение, класс транзакции или тип счета как «основной объект отмывания денег». беспокойство «и наложить одну или несколько из пяти» специальных мер.«

Требования к отчетности BSA

Требования к отчетностиBSA для национальных банков и сберегательных ассоциаций находятся в ведении Сети по борьбе с финансовыми преступлениями Министерства финансов США (FinCEN). Финансовые учреждения должны подавать отчеты в электронном виде через систему электронной подачи документов BSA.

- Отчет о валютных операциях (CTR)

- Отчет о международных перевозках валюты или денежных инструментов (CMIR)

- Отчет об иностранных банках и финансовых счетах (FBAR)

- Отчет о подозрительной деятельности (SAR)

- Обозначение освобожденного лица Форма

Следующие публикации FinCEN предоставляют банкирам дополнительные инструкции и информацию:

Определение Закона о банковской тайне | Банковская ставка.com

Что такое Закон о банковской тайне?

Закон о банковской тайне (BSA), принятый в 1970 году, требует от финансовых учреждений США совместной работы с правительством для предотвращения отмывания денег. BSA, также известный как Закон о валюте и иностранных операциях, был разработан для того, чтобы банковские учреждения не выступали в качестве неизвестных посредников в незаконных финансовых операциях.

Более глубокое определение

BSA требует, чтобы финансовые учреждения сообщали о подозрительной деятельности, которая может указывать на отмывание денег, уклонение от уплаты налогов или другую преступную деятельность.Подозрительные финансовые транзакции, вызывающие отправку отчетов BSA, включают клиентов, переводящих средства на счета и немедленных просьбах перенаправить деньги в другое учреждение, или клиентов, выбирающих инвестиционные продукты, предлагающие высокие комиссии и низкую доходность.

Кроме того, транзакции, совершенные клиентами с известным криминальным прошлым или клиентами, предоставляющими ошибочную или подозрительную информацию, вызывают аудит BSA. Закон также требует от банков вести учет переводов или покупок за наличные на сумму более 10 000 долларов США (дневная совокупная сумма) аккредитивов, простых векселей или переводов в иностранной валюте.

BSA требует, чтобы финансовые учреждения формулировали программы соответствия, проводили внутренний и внешний аудит, обучали персонал, отслеживающий денежные потоки, и обеспечивали высшее руководство регулярными обновлениями отчетов об аудитах.

Ищете более высокую скорость CD? Мы можем помочь вам найти лучшие предложения компакт-дисков.

Пример Закона о банковской тайне

BSA обеспечивается Сетью по борьбе с финансовыми преступлениями (FinCEN). В январе 2017 года FinCEN сообщила, что они наложили на Western Union Financial Services штрафы на 184 миллиона долларов за прошлые нарушения правил борьбы с отмыванием денег в рамках скоординированных усилий с Министерством юстиции и Федеральной торговой комиссией.

В 2012 году банк HSBC заплатил 1,9 миллиарда долларов за нарушения, связанные с его неспособностью предотвратить отмывание денег торговцами наркотиками, а в 2014 году JP Morgan выплатил 2,6 миллиарда долларов штрафов за то, что он не уведомил власти о подозрениях в мошенничестве в фонде Берни Мэдоффа.

Что такое Закон о банковской тайне (BSA)?

- Блог

- Что такое Закон о банковской тайне (BSA)?

Закон о банковской тайне (BSA) является наиболее важным нормативным актом Соединенных Штатов Америки по борьбе с отмыванием денег.Закон США о банковской тайне (BSA) вводится в действие в 1970 году. Тем не менее, он продолжает оставаться одним из наиболее важных источников регулирования американских и мировых финансовых систем с широким спектром воздействия на весь сектор. В то же время BSA служит основным инструментом, обязывающим финансовые учреждения помогать правительству в борьбе с отмыванием денег и другими финансовыми преступлениями. С момента его внедрения в него несколько раз вносились поправки, и его роль BSA в отмывании денег и финансировании терроризма разделяется с Патриотическим законом США.

Что такое BSA? BSA — это авторитетный орган, целью которого является обеспечение того, чтобы денежные банки и финансовые учреждения не использовались в качестве инструментов для облегчения этого. Согласно BSA, учреждения должны выявлять и отслеживать потенциальные действия по отмыванию денег и сообщать о них властям для обеспечения соблюдения этих мер.

Закон о банковской тайне находится в ведении Сети по борьбе с финансовыми преступлениями (FinCEN), которая налагает различные обязательства на финансовые учреждения. Для выполнения этих обязательств высшее руководство должно убедиться, что оно полностью понимает само законодательство.

Какова роль специалиста по комплаенсу?Специалист по комплаенсу соблюдает правила, касающиеся компании. Они самые эффективные люди в защите компании от финансовых преступлений. Офицер комплаенс отвечает за контроль всех, кто связан с компанией. Он обязан предоставить доказательства во время аудита. При проверке сотрудники отдела нормативно-правового соответствия используют программное обеспечение соответствия, такое как Sanction Scanner . Должен быть назначен директор для наблюдения за разработкой и применением программы своего учебного заведения.Кроме того, осуществляя надзор за внутренним контролем, ответственный за соблюдение нормативных требований отвечает за организацию независимого аудита и анализ программы соблюдения требований AML в своих учреждениях.

Что нужно знать о программе соответствия BSA?Отчеты о валютных операциях (CTR): Отчеты о валютных операциях должны подаваться для операций с наличными деньгами на сумму более 10 000 долларов. Это требование касается только физического обмена деньгами (наличными и бумажными) между сторонами.

Отчеты о подозрительной деятельности (SAR): Если компании считают, что поведение клиента является подозрительным, они должны подготовить этот отчет и отправить его в необходимые учреждения. Учреждения, ответственные за регистрацию SAR, включают финансовые учреждения, такие как банк, кредитный союз или финансовые службы.

Отчет о зарубежных банках и финансовых счетах (FBAR): Ежегодный запрос на подачу документов для лиц, имеющих счета на сумму более 10 000 долларов США в иностранных банках, называется FBAR.

Почему важно соблюдение Закона о банковской тайне?Закон о банковской тайне требует, чтобы финансовые учреждения вели подробный учет всех транзакций, регистрировали отчеты обо всех транзакциях, обмене валюты и перевозке определенных денежных инструментов на сумму более 10 000 долларов. Эти требования были призваны повысить сложность успешного участия в отмывании денег и финансировании терроризма.

Физические лица и финансовые учреждения, которые не удовлетворяют требованиям BSA, могут столкнуться с серьезными штрафами, которые включают от десятков тысяч долларов до сотен миллионов или миллиардов долларов.За более тяжкие преступления срок тюремного заключения может составлять от пяти до 20 лет.

Sanction Scanner — это программное обеспечение для обеспечения соответствия требованиям AML. С программным обеспечением для проверки соответствия Sanction Scanner вы можете легко соблюдать международные и местные правила. Пожалуйста, свяжитесь с нами для получения дополнительной информации.