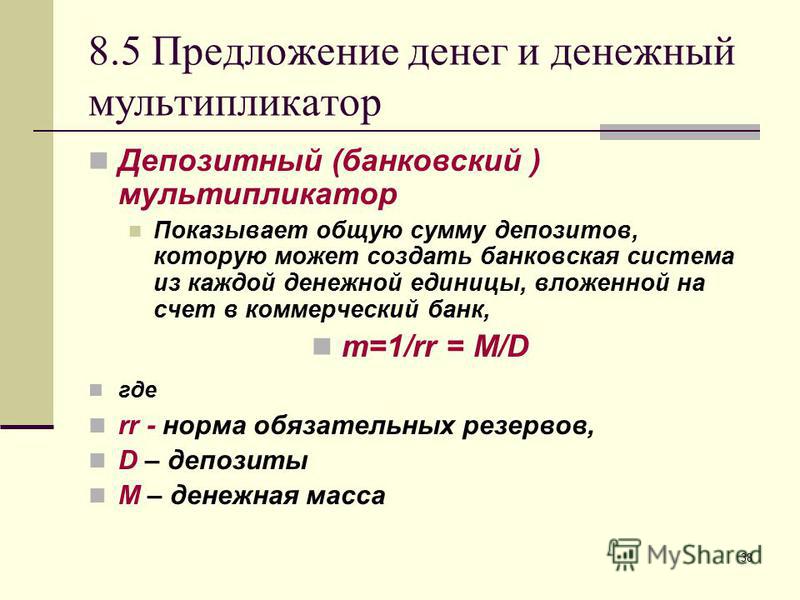

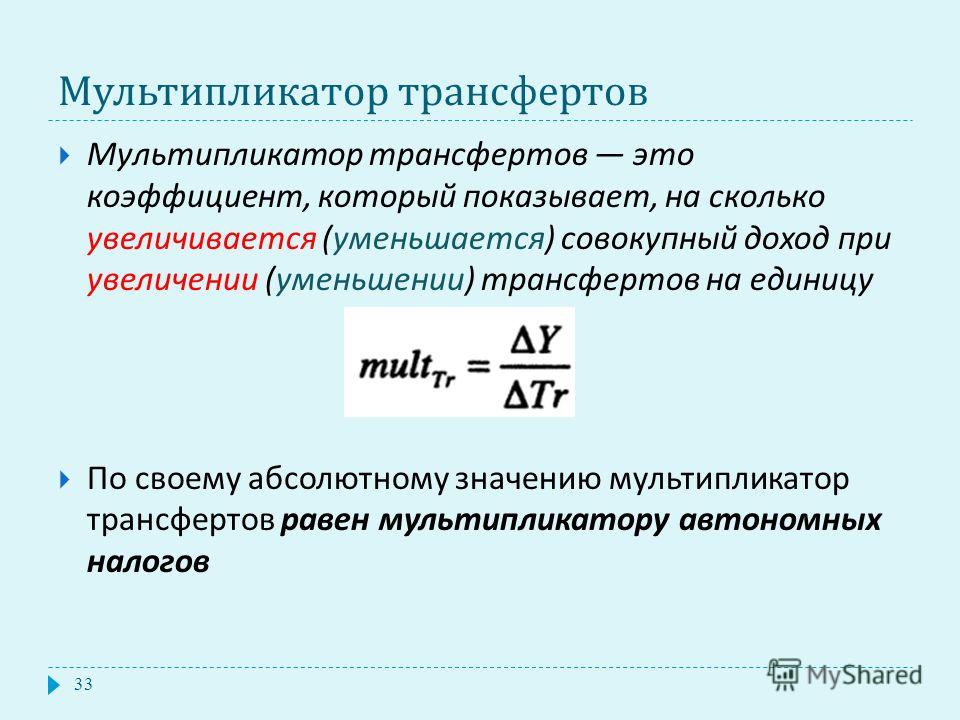

ДЕНЕЖНЫЙ МУЛЬТИПЛИКАТОР — Экономика

Денежный мультипликатор(Money multiplier) – это величина множителя (коэффициента), на которую увеличивается количество денег в обращении в результате операций на монетарном рынке. Чтобы рассмотреть мультипликативный эффект депозитов воспользуемся методом абстракции и примем во внимание следующие допущения:

§ деньги не покидают банковскую сферу и не оседают в виде наличности

§ кредитные возможности используются банками полностью

§ предложение денег определяется только поведением банковского сектора.

Однако, изучая предложение денег, следует иметь в виду, что на его величину оказывает влияние поведение домохозяйств и фирм (небанковского сектора), а также важно учесть тот факт, что коммерческие банки могут использовать свои кредитные возможности не полностью, оставляя у себя избыточные резервы, которые они не выдают в кредит. И при таких условиях изменение величины депозитов имеет мультипликативный эффект, однако его величина будет иной. Выведем формулу денежного мультипликатора.

Выведем формулу денежного мультипликатора.

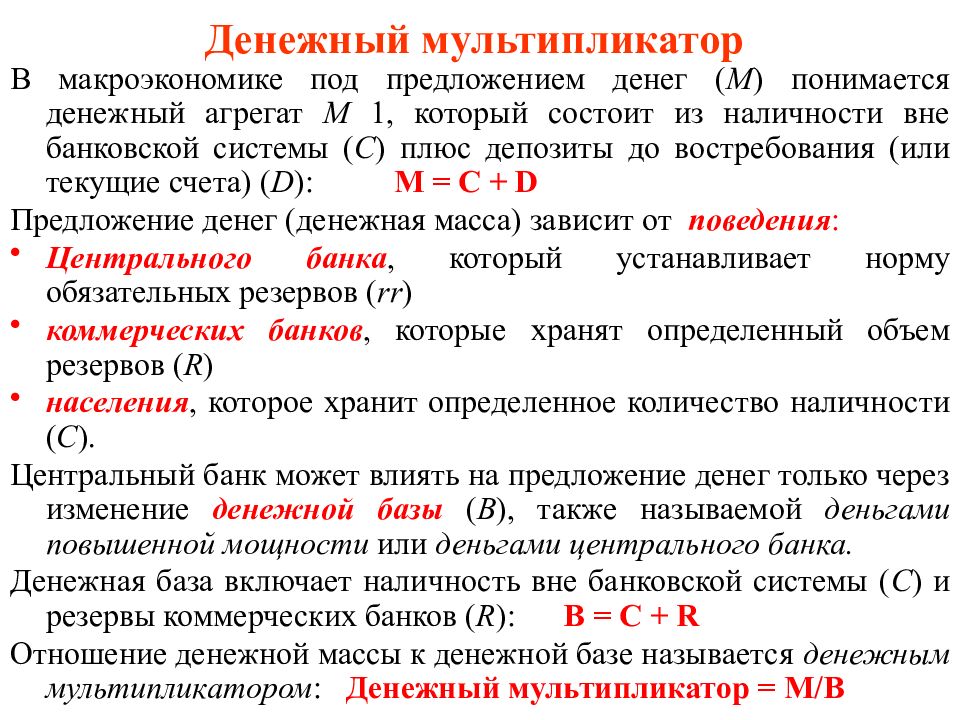

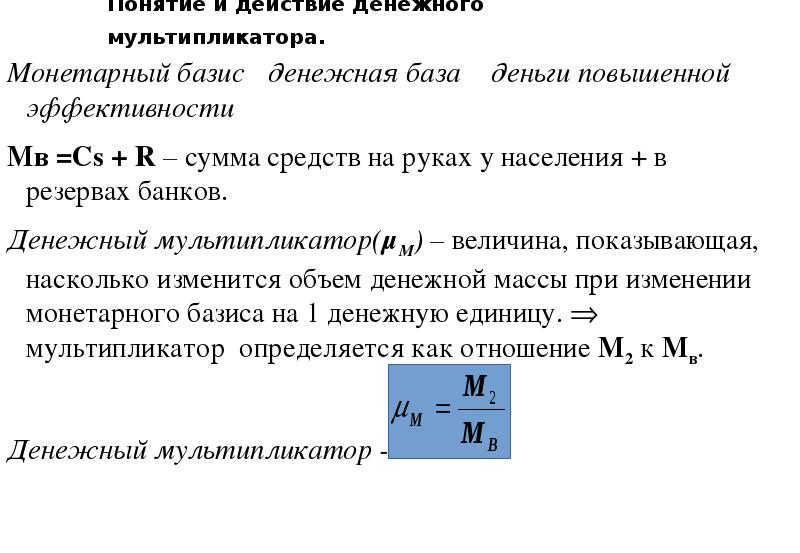

Денежная масса (М) состоит из средств на руках у населения (наличные деньги C) и средств на текущих банковских счетах (депозиты D):

М = С + D

Однако центральный банк, который осуществляет контроль за предложением денег, не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований.

Сумма наличности (C) и резервов (R), контролируемых центральным банком, носит название денежной базы (monetary base) и обозначается Н:

Н = С + R

Каким образом центральный банк может контролировать и регулировать денежную массу? Это оказывается возможным через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора.

Чтобы вывести денежный мультипликатор, введем следующие понятия:

§ норма резервирования rr, которая равна отношению величины резервов к величине депозитов: rr = R/D или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами;

Она определяется экономической политикой банков и регулирующими их деятельность законами;

§ норма депонирования сr, которая равна отношению наличности к депозитам: сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

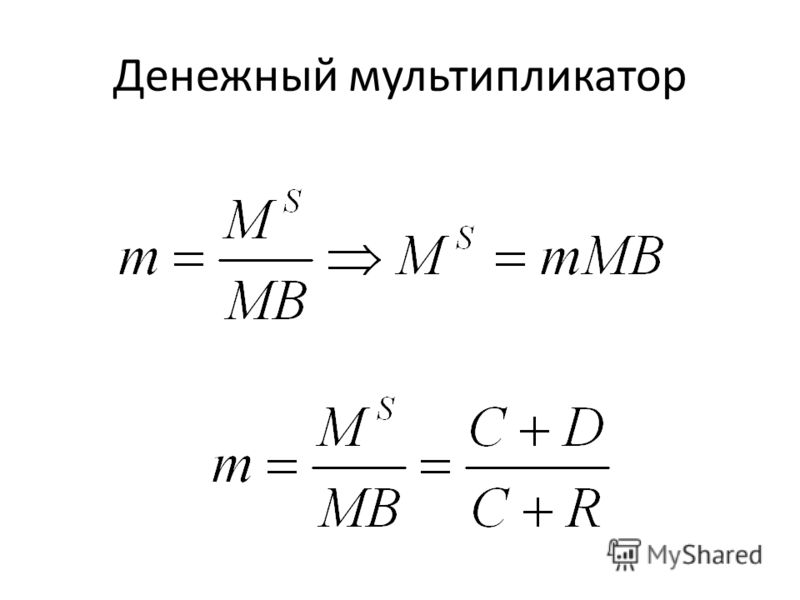

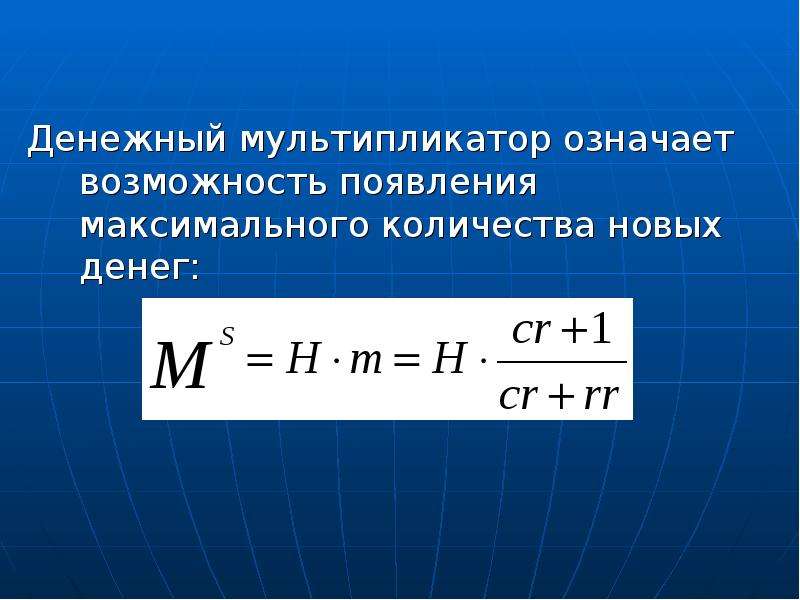

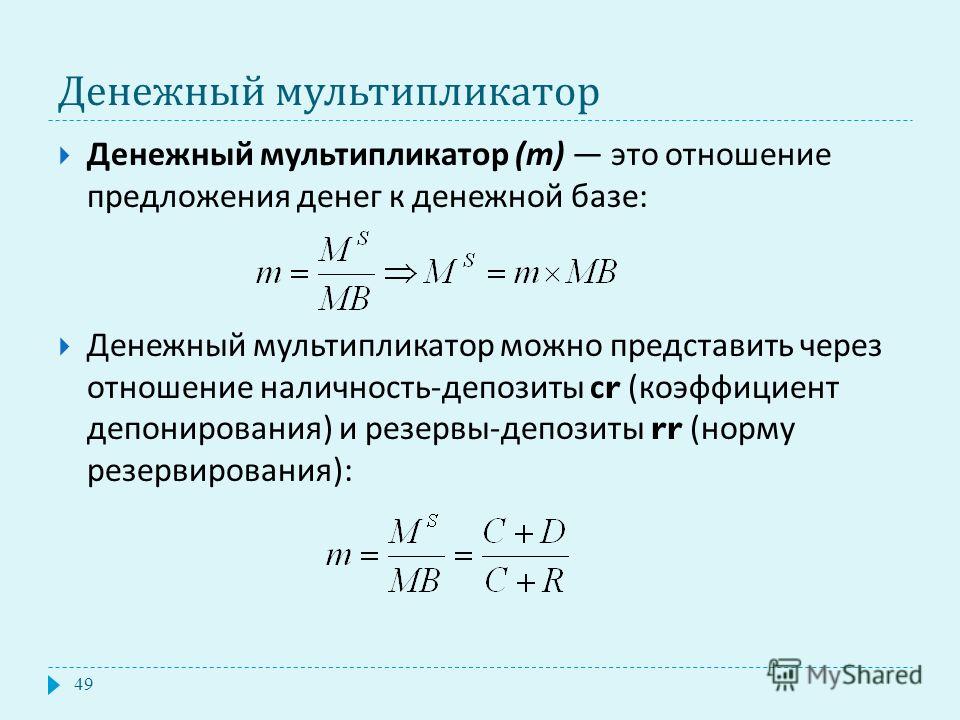

Итак, денежный мультипликатор можно найти по формуле:

Mult(ден)= (cr+1)/(cr+rr)

Мультипликатор денежной базы (Mult(ден)), — это коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу.

Как любой мультипликатор, он действует в обе стороны. Если центральный банк хочет увеличить денежную массу, он должен увеличить денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена.

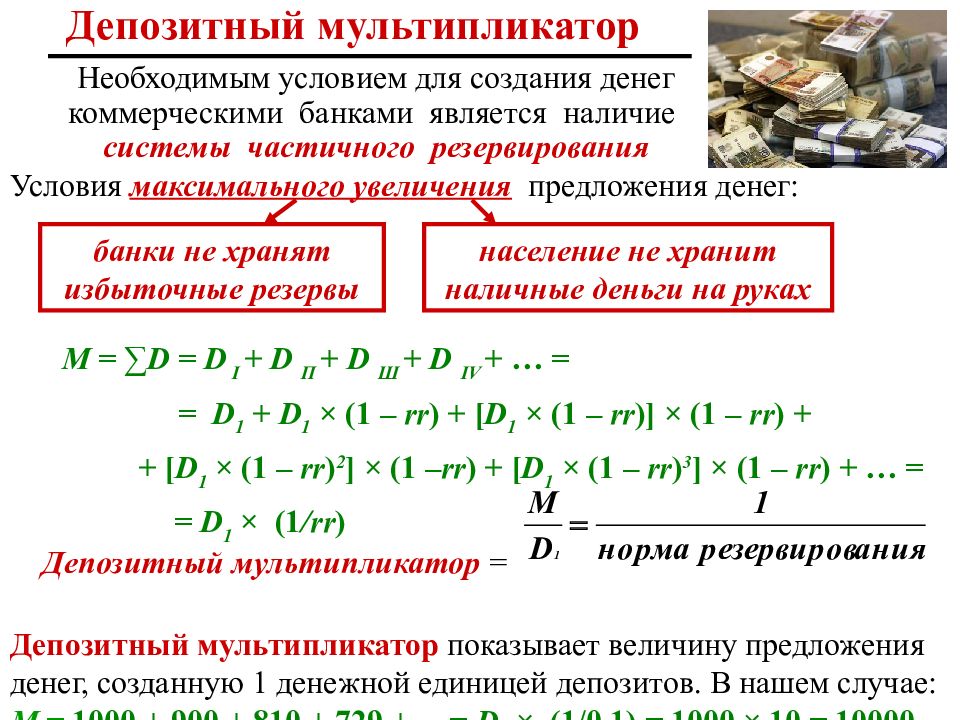

Рассмотрим условный пример, показывающий процесс создания денег КБ. Пусть норма резервирования составляет 10%.

Допустим, в КБ А поступил депозит в размере 1 млрд. у.е. Из них 100 млн. у.е. банк обязан перечислить в резервный фонд (10% от суммы депозита). В этом случае сумма кредита, выдаваемая банком, составит 900 млн. у.е. (избыточные резервы).

у.е. Из них 100 млн. у.е. банк обязан перечислить в резервный фонд (10% от суммы депозита). В этом случае сумма кредита, выдаваемая банком, составит 900 млн. у.е. (избыточные резервы).

Таким образом, 900 млн. у.е. стали новыми деньгами, созданными коммерческим банком А. Взяв эти деньги, фирмы и граждане используют их на оплату товаров и услуг, выплату заработной платы, закупку сырья и материалов и т. д. Владельцы магазинов и прочие получатели денег затем переводят их на свои банковские счета, допустим, в банк Б, и получается, что 900 млн. у.е., на которые банк А выдал ссуды, снова оказались на депозите.

Из 900 млн. у.е., которые были внесены в банк Б, последний должен 10% этой суммы (90 млн. у.е.) перечислить в резервный фонд; остальную часть можно вновь ссудить; 810 млн. у.е. ссужаемых денег вскоре вновь вернутся в банк, но теперь в банк третьего уровня — В. Часть из них опять необходимо поместить на резервный счет, остальные снова можно будет ссудить и т. д.

Этот процесс получил название эффекта денежного (кредитного) мультипликатора.

Из нашего примера следует, что в конце процесса предел расширения банковских депозитов будет выглядеть следующим образом:

1 млрд, + 900 млн. + 810 млн. + 729 млн. + 652 млн. 100 тыс. у.е. + … = 10 млрд. у.е.

Таким образом, при норме резервирования, равной 10%, первоначальный депозит в 1 млрд. у.е. обернулся мультипликационным эффектом расширения денежной массы на 10 млрд. у.е. Это значит, что предел создания кредитных денег определяется нормой резервирования. Если бы она была равна 5%, то максимальная сумма ссужаемых средств возросла до 20 млрд. у.е., если бы 50%, то максимальный размер кредитных денег уменьшился бы до 2 млрд. у.е.

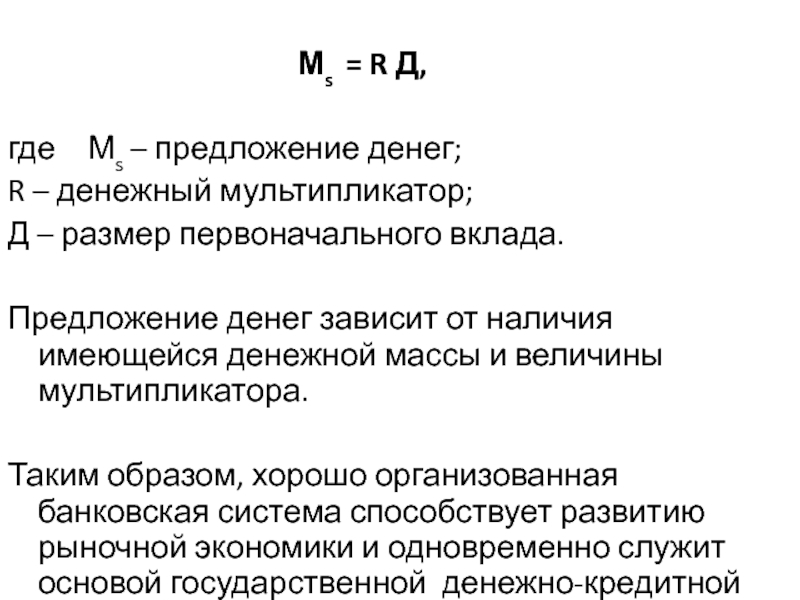

Mult(ден) = Денежная масса/ Денежная база

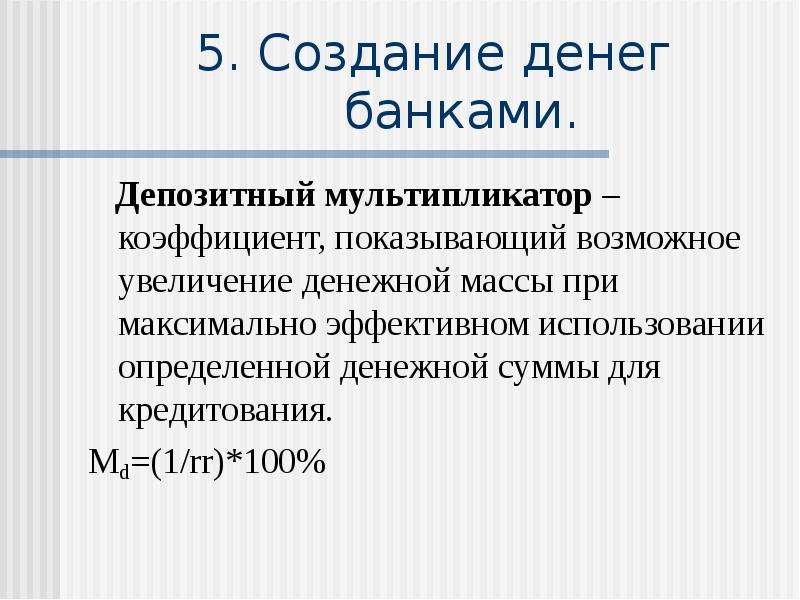

Денежный мультипликатор (коэффициент самовозрастания денег) означает возможность создания максимального количества новых денег.

Дело в том, что часть полученных денег со счетов «утекает» в текущее обращение и не идет на счета в другие банки. Кто-то вообще может держать деньги дома, а кто-то вывезти их за границу. В этом случае процесс пойдет в обратном направлении: каждый рубль, изъятый из банковской системы, приведет к сокращению количества денег в хозяйственной системе на 10 у.е. (при норме резервирования 10%).

В этом случае процесс пойдет в обратном направлении: каждый рубль, изъятый из банковской системы, приведет к сокращению количества денег в хозяйственной системе на 10 у.е. (при норме резервирования 10%).

Центральный банк может контролировать предложение денег, прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег.

«Денежный мультипликатор» — это выдумки теоретиков

Я догадывался, что «денежный» или «кредитный» мультипликатор — на самом деле — лишь выдумка, и не работает в реальности: слишком уж это было в теории натянуто. И вот — подтверждение этого — в переводной статье английских банкиров.Два заблуждения о процессе создания денег

В современном обществе подавляющее количество денег находится в форме депозитов. Но откуда берутся депозиты часто понимается неправильно. Первое распространенное заблуждение состоит в том, что банки действуют в качестве простых посредников — выдают займы, используя депозиты, которые вкладчики принесли в банк. В этом представлении депозиты обычно “создаются”, когда домохозяйства решают сделать сбережения. Банки потом “одалживают” созданные депозиты заемщикам, например, компаниям, которые хотят финансировать инвестиции или физическим лицам, которые хотят купить недвижимость.

В этом представлении депозиты обычно “создаются”, когда домохозяйства решают сделать сбережения. Банки потом “одалживают” созданные депозиты заемщикам, например, компаниям, которые хотят финансировать инвестиции или физическим лицам, которые хотят купить недвижимость.

На самом деле, когда домохозяйства кладут деньги на банковский счет, эти депозиты создаются вместо депозитов, которые возникли бы у компаний при оплате товаров и услуг клиентами. Сбережения в банках сами по себе не увеличивают депозиты или “доступные фонды” для кредитования. На самом деле, если мы рассматриваем банки просто как посредников, мы игнорируем тот факт, что в реальности коммерческие банки сами создают деньги на депозитах. Данная статья объясняет, как банки вместо того, чтобы выдавать кредит из имеющихся депозитов, сами создают депозиты через кредитование. В учебниках обычно описывается обратное [Существует большое количество литературы, которая признает “эндогенную” природу денег на практике. См., например, Moore (1988), Howells (1995) and Palley (1996). ].

].

Другое распространенное заблуждение состоит в том, что центральный банк определяет количество займов и депозитов, контролируя количество денег центрального банка. Это так называемая теория “денежного мультипликатора”. В этой теории центральный банк проводит денежно-кредитную политику, изменяя количество резервов. А так как предполагается, что есть постоянное соотношение между широкой денежной массой и денежной базой, эти резервы “мультиплицируются” и превращаются в большее количество вкладов и кредитов. Если бы эта теория была верна, размер резервов должен был бы служить ограничителем количества кредитов, а центральный банк должен был бы напрямую устанавливать размер своих резервов. Хотя теория денежного мультипликатора может быть и полезна в учебниках в качестве введения в финансы и банковское дело, она неточно описывает, как деньги создаются в реальности. Вместо того, чтобы контролировать размер резервов, центральный банк обычно проводит монетарную политику, устанавливая цену резервов, то есть процентные ставки по ним.

В реальности размер резервов не ограничивает размер кредитов, и центральный банк не фиксирует их доступное количество. Также как и с отношением депозитов и займов, отношение между резервами и займами обычно действует прямо противоположным образом, чем это описано в учебниках по экономике. Банки сначала решают, сколько выдавать кредитов, в зависимости от возможностей для получения прибыли, которые значительно зависят от процентной ставки, установленной Банком Англии. Именно эти решения определяют, сколько вкладов будет создано в банковской системе. Количество банковских вкладов в свою очередь влияет на то, сколько денег центрального банка банки захотят иметь в резерве, чтобы удовлетворить снятие клиентами денег, платежи другим банкам или требования по ликвидности. Банком Англии в обычные времена предоставляет эти резервы по запросу. Далее в статье эти методы рассматриваются более подробно.

Создание денег в реальности

Кредитование создает вклады — широкую денежную массу на агрегированном уровне

Как объясняется в статье “Просто и понятно о современных деньгах” (ссылка), широкая денежная масса измеряет количество денег, которые держат домохозяйства и компании. Широкая денежная масса состоит из банковских депозитов (долговых расписок коммерческих банков домохозяйствам и компаниями) и наличности (долговых расписок по большей части центрального банка) [Определение широкой денежной массы, используемой Банком Англии, M4ex, также включает более широкий спектр обязательств, подробности см. Burgess and Janssen (2007). Для упрощения в данной статье все эти обязательства рассматриваются как депозиты. В приложении к этой статье даны подробности о различных денежных агрегатах, используемых в Великобритании.][Около 6% наличности в обращении состоит из монет, которые производятся на Королевском монетном дворе. Часть банкнот, обращающихся в экономике Великобритании выпускается некоторыми шотландскими и северо-ирландскими коммерческими банками, хотя выпущенные деньги должны компенсироваться деньгами, хранимыми в Банке Англии]. Из двух составляющих широкой денежной массы банковские депозиты составляют подавляющую часть денег в обращении — 94% [По данным на декабрь 2013 года].

Широкая денежная масса состоит из банковских депозитов (долговых расписок коммерческих банков домохозяйствам и компаниями) и наличности (долговых расписок по большей части центрального банка) [Определение широкой денежной массы, используемой Банком Англии, M4ex, также включает более широкий спектр обязательств, подробности см. Burgess and Janssen (2007). Для упрощения в данной статье все эти обязательства рассматриваются как депозиты. В приложении к этой статье даны подробности о различных денежных агрегатах, используемых в Великобритании.][Около 6% наличности в обращении состоит из монет, которые производятся на Королевском монетном дворе. Часть банкнот, обращающихся в экономике Великобритании выпускается некоторыми шотландскими и северо-ирландскими коммерческими банками, хотя выпущенные деньги должны компенсироваться деньгами, хранимыми в Банке Англии]. Из двух составляющих широкой денежной массы банковские депозиты составляют подавляющую часть денег в обращении — 94% [По данным на декабрь 2013 года]. И в современной экономике эти депозиты создают в основном коммерческие банки.

И в современной экономике эти депозиты создают в основном коммерческие банки.

Коммерческие банки создают деньги (в форме депозитов), выдавая новые кредиты. Когда банк выдает кредит, например, тому, кто берет ипотеку для покупки дома, он обычно не выдает заемщику эту сумму банкнотами. Вместо этого банк пополняет банковский счет заемщика на размер ипотечного кредита. В этот момент появляются новые деньги. По этой причине некоторые экономисты называют банковские депозиты “деньгами на кончике пера” (“fountain pen money”), которые создаются, когда банкиры одобряют кредит и подписывают договор [“Деньги на кончике пера” обсуждаются в Tobin (1963) и упоминаются в контексте того, что на практике банки не могут создавать деньги без ограничений].

Этот процесс показан на рисунке 1, на котором отображается, как новые займы влияют на балансы разных секторов экономики (подобные диаграммы балансов вводятся в статье “Просто и понятно о современных деньгах” (ссылка)). В третьем ряду на рисунке 1 показано, что новые депозиты увеличивают активы потребителя (здесь это домохозяйства и компании) — дополнительные красные столбики, а новые займы увеличивают обязательства — дополнительные белые столбики. Создана новая широкая денежная масса. Аналогично, обе части баланса коммерческого банковского сектора увеличиваются, когда создаются новые депозиты и кредиты. Важно заметить, что хотя упрощенная диаграмма на рисунке 1 показывает количество вновь созданных денег равной количеству новых займов, на практике существуют несколько факторов, приводящих к тому, что они будут отличаться. Это рассматривается в следующем разделе.

Создана новая широкая денежная масса. Аналогично, обе части баланса коммерческого банковского сектора увеличиваются, когда создаются новые депозиты и кредиты. Важно заметить, что хотя упрощенная диаграмма на рисунке 1 показывает количество вновь созданных денег равной количеству новых займов, на практике существуют несколько факторов, приводящих к тому, что они будут отличаться. Это рассматривается в следующем разделе.

Хотя новая широкая денежная масса создана на балансе потребителей, первый ряд на рисунке 1 показывает, что в размере денежной базы не произошло изменений (по крайней мере на первый взгляд). Как обсуждалось ранее, большее количество депозитов может означать, что банки захотят или будут вынуждены держать большее количество денег центрального банка для удовлетворения снятия денег со счетов и платежей другим банками. При нормальных условиях Банк Англии предоставляет резервы коммерческим банкам “по запросу” в обмен на другие активы. Ни в каком виде суммарное количество резервов напрямую не ограничивает количество выдаваемых банками кредитов или создание вкладов.

Рисунок 1. Создание денег обобщенным банковским сектором в процессе выдачи новых кредитов (a)

(a) Для облегчения понимания рисунок значительно упрощен: доли каждого вида денег не отражают соответствующие доли в реальной экономике

(b) Баланс центрального банка отражает только обязательства денежной базы и соответствующие активы. На практике центральные банки также держат другие неденежные обязательства, в основном государственный долг. Хотя государственный долг держит Отдел по покупке активов Банка Англии, он напрямую не отражается в консолидированном балансе.

(c) Баланс коммерческих банков отражает только денежные активы и обязательства перед выдачей кредита.

(d) Потребители представляют собой частный сектор домохозяйств и компаний. Балансы отражают широкую денежную массу и соответствующие обязательства. Перемещение владения реальным активом, таким, как дом, не отражено. Неденежные обязательства потребителей включают обеспеченные и необеспеченные займы.

Это описание процесса создания денег противоречит мнению, изложенному в предыдущем разделе, что банки могут давать взаймы только уже существующие деньги. Банковские депозиты — это просто записи о том, сколько банк должен своим клиентам. Поэтому они являются обязательством банка, а не активом, который можно отдать взаймы. Есть также связанное с этим заблуждение, что банки отдают взаймы свои резервы. Банк может одолжить свои резервы только другому банку, клиенты банка не имеют доступа к счетам банка в Банке Англии [Частично это происходит от того, что экономисты используют термин “резервы”, когда говорят об “избытке резервов” — балансом, превышающих требования к обеспечению ликвидности. В этом контексте фраза “отдавать резервы в долг”, является кратким способом описания процесса увеличения кредитования пока банк не достигнет предельного уровня. Так как требований по резервам в Великобритании нет, этот процесс не так важен для банков Великобритании].

Источник

12.

8. Денежный мультипликатор :: Глава 12. Деньги :: Макроэкономика: Курс лекций для экономистов :: Библиотека ДипломАрт.ru

8. Денежный мультипликатор :: Глава 12. Деньги :: Макроэкономика: Курс лекций для экономистов :: Библиотека ДипломАрт.ruТ.Ю. Матвеева

Рассматривая процесс депозитного расширения, мы предположили, что: 1) деньги не покидают банковскую сферу и не оседают в виде наличности, 2) кредитные возможности используются банками полностью и 3) предложение денег определяется только поведением банковского сектора. Однако, изучая предложение денег, следует иметь в виду, что на его величину оказывает влияние поведение домохозяйств и фирм (небанковского сектора), а также важно учесть тот факт, что коммерческие банки могут использовать свои кредитные возможности не полностью, оставляя у себя избыточные резервы, которые они не выдают в кредит. И при таких условиях изменение величины депозитов имеет мультипликативный эффект, однако его величина будет иной. Выведем формулу денежного мультипликатора

Денежная масса (М1) состоит из средств на руках у населения (наличные деньги) и средств на текущих банковских счетах (депозиты): М = С + D

Однако центральный банк, который осуществляет контроль за предложением денег не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований.

Н = С + R

Каким образом центральный банк может контролировать и регулировать денежную массу? Это оказывается возможным через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора.

Чтобы вывести денежный мультипликатор, введем следующие понятия: 1) норма резервирования rr (reserve

ratio), которая равна отношению величины резервов к величине депозитов: rr = R/D или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами; 2) норма депонирования сr (), которая равна отношению наличности к депозитам: сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

Поскольку С = сr * D, а R = rr * D, то можно записать:

М = С + D = сr * D + D = (сr + 1) * D (1)

Н = С + R = сr * D + rr * D = (сr + rr) * D (2)

Разделим (1) на (2), получим:

М / Н = ((сr + 1) * D) / ((сr + rr) * D) = (сr + 1) / (сr + rr),

Отсюда

M = Н * (cr + 1) / (cr + rr)

М = multден * H

multден

Величина [(сr + 1)/ (сr + rr)] представляет собой денежный мультипликатор или мультипликатор денежной базы, т.е. коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Как любой мультипликатор, он действует в обе стороны. Если центральный банк хочет увеличить денежную массу, он должен увеличить денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена.

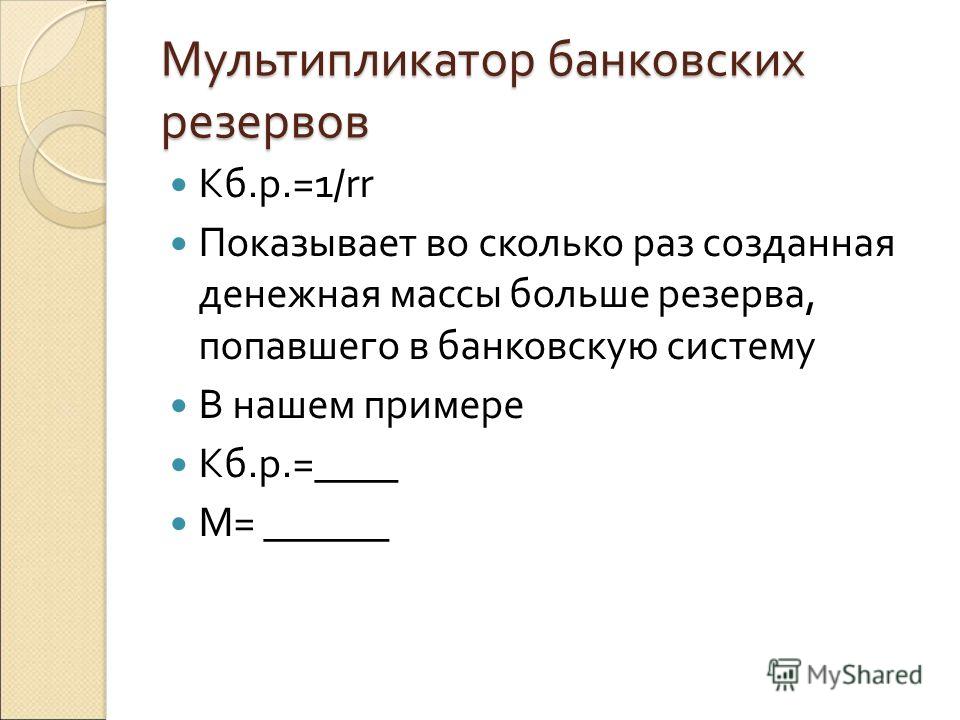

Заметим, что если предположить, что наличность отсутствует (С=0), и все деньги обращаются только в банковской системе, то из денежного мультипликатора мы получим банковский (депозитный) мультипликатор: multD = 1/rr. Не случайно банковский мультипликатор часто называют «простым денежным мультипликатором» (simple money multiplier), а денежный мультипликатор — сложным денежным мультипликатором или просто денежным мультипликатором (money multiplier).

Величина денежного мультипликатора зависит от нормы резервирования и нормы депонирования. Чем они выше, т.е. чем больше доля резервов, которую банки не выдают в кредит и чем выше доля наличности, которую хранит население на руках, не вкладывая ее на банковские счета, тем величина мультипликатора меньше. Это можно показать на графике, на котором представлено соотношение денежной базы (Н) и денежной массы (М) через денежный мультипликатор, равный: (сr + 1)/(сr + rr) Очевидно, что тангенс угла наклона равен (cr + rr)/(cr + 1) (рис. 12.4).

12.4).

Рис. 12.4.

При неизменной величине денежной базы Н1 рост нормы депонирования от сr1 до сr2 сокращает величину денежного мультипликатора и увеличивает наклон кривой денежной массы (предложения денег), в результате предложение денег сокращается от М

определение, особенности, сущность и виды :: BusinessMan.ru

На величину предложения денег всегда влияют несколько факторов. Во-первых, это поведение фирм, работающих в небанковском секторе и сфере домашних хозяйств. Во-вторых, коммерческие банки, которые располагают возможностью пользоваться кредитными средствами не полностью, то есть, не выдавая их в виде кредитов, а оставляя получившиеся избыточные резервы у себя. В этом случае изменение объемов депозитов будет сопровождаться мультипликативным эффектом. Попробуем рассчитать денежный мультипликатор.

Во-вторых, коммерческие банки, которые располагают возможностью пользоваться кредитными средствами не полностью, то есть, не выдавая их в виде кредитов, а оставляя получившиеся избыточные резервы у себя. В этом случае изменение объемов депозитов будет сопровождаться мультипликативным эффектом. Попробуем рассчитать денежный мультипликатор.

Основные понятия

Для того чтобы разобраться, в чем состоит суть понятия «денежный мультипликатор», нужно иметь понятие о двух нормах: резервирования и депонирования.

Норма резервирования показывает отношение объёмов резервов к доле депозитов, хранимых в банке в качестве резервных сумм, или величине депозитов:

rr = R / D.

Норма депонирования определяется как отношение наличности к депозитам:

cr = C / D.

Она показывает, к чему население склоняется больше: хранить свои сбережения в наличных деньгах или на депозитах.

Отсюда следует, что денежный мультипликатор, или, как его называют экономисты, мультипликатор денежной базы – это коэффициент, указывающий на то, во сколько раз будут увеличены (сокращены) денежные объемы при увеличении (сокращении) массы денег на единицу.

Как любой экономический мультипликатор, денежный тоже может работать в обе стороны. Если Центробанк страны планирует увеличить денежные объемы, то он будет увеличивать денежную базу, в противном случае — уменьшать.

Мультипликатор денежного предложения находится в зависимости от описанных выше норм. Если растет норма депонирования, то, соответственно, уменьшается величина мультипликатора. С другой стороны, рост нормы резервирования (то есть прирост доли депозита в банке, в виде резерва) уменьшает значение мультипликатора.

Теоретически

Экономическая теория определяет, что денежный мультипликатор равен величине обратной ставки резервов коммерческих кредитных учреждений для обязательного хранения в Центробанке. Практически же он рассчитывается как частное от денежного агрегата М2 к денежной базе. Изучать динамику мультипликатора денежной базы необходимо для контроля над денежной массой и инфляционными процессами в стране. Именно денежный мультипликатор способен показать возможный рост денежной массы без негативных последствий в виде роста потребительских цен и инфляции. Формула для расчета денежного мультипликатора проста, он всегда больше единицы.

Формула для расчета денежного мультипликатора проста, он всегда больше единицы.

Практически

Вывести выражение для расчета мультипликатора можно с помощью нормы резервирования: rr = R / D и нормы депонирования: cr = C / D.

Так как С = cr х D, а R = rr х D, то получаются равенства:

М = C + D = cr х D + D = (cr + 1) х D

и

Н = C + R = cr х D + rr х D = (cr + rr) х D.

Теперь разделим первое равенство на второе:

М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr)

Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н,

отсюда:

М = multден х H multден = (cr + 1) / (cr + rr).

Денежный мультипликатор — это выражение (cr + 1) / (cr + rr).

Если предположить, что C = 0 (то есть отсутствуют наличные деньги), и не выходя из банковской системы вращается денежная масса, мультипликатор превращается в банковский: multD = 1 / rr. Возможно, поэтому банковский мультипликатор прозвали простым денежным мультипликатором.

Сущность денежного мультипликатора

Заключается в механизме увеличения денежных объемов за счет открываемых клиентами депозитов в банках, проходящем в процессе движения безналичных средств через систему негосударственных банков.

Этот механизм создается при условии наличия банковской системы двух уровней. В этом случае эмиссионный процесс проходит между Центробанком (эмиссия наличных денежных объемов) и системой банков коммерческих (эмиссия безналичных средств).

Увеличение объемов денежной массы, находящейся в межбанковском обороте (процесс денежной мультипликации), проходит по причине выдачи банками в виде кредитов, привлечённых на депозитные счета средств своих клиентов, которые они используют, проводя различные платежи и расчетные операции. С другой стороны, клиенты банков-заемщиков могут открывать депозиты в сторонних банках. Следовательно, общий объем депозитов по всей банковской системе практически всегда превышает сумму изначально созданного депозита.

Принцип мультипликации

Свои особенности в распределительных банковских механизмах есть у каждой страны. Например, в государствах с командно-распределительной экономикой, эмиссия осуществляется по спускаемой сверху директиве. В странах с обычном рыночным механизмом банковская система работает на двух уровнях: Центральный банк и пласт коммерческих банков. Поэтому эмиссия при такой системе обладает кредитной мультипликацией.

Проводя грамотное управление этим механизмом, Центробанк имеет возможность расширять или сужать эмиссионные процессы всего института коммерческих банков. Экономическая теория дает понять, что коэффициент роста (снижения) совокупного производства на прирост массы денег (точнее, ее единицу) и есть мультипликатор. Эта величина показывает, во сколько раз может измениться (возрасти или снизиться) предложение после прироста или сокращения объема депозитов в финансово-кредитную сферу.

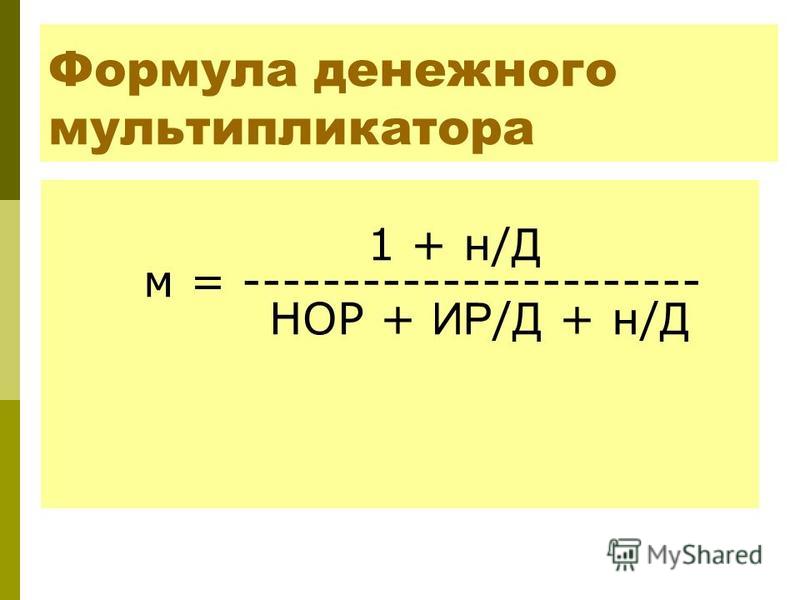

Денежная база — не что иное, как резервы, обязательные к выплате коммерческими банками, и наличные деньги, находящиеся в обращении у населения вне контроля Центробанка. Рассматривая коэффициент денежного мультипликатора в описанных аспектах, можно вывести формулу:

Рассматривая коэффициент денежного мультипликатора в описанных аспектах, можно вывести формулу:

M – 1 / r

M = (1 + c) / (r + e + c).

Здесь под «с» понимается отношение наличности ко всем депозитам, находящимся в банковской системе страны, «r» – характеризует обязательное резервирование, а «е» – показывает отношение свободных банковских резервов к депозитам.

Значение показателя

Регулирует механизм увеличения (уменьшения) денежного объема Центральный банк путем обязательных резервных накоплений у себя от каждого коммерческого банка. Величина денежного мультипликатора не стоит на месте. Она колеблется не только в пространстве и времени, но и от страны к стране. В странах с развитой экономикой эта величина может превышать величину первой эмиссии более чем в два раза.

Выводим формулу

Денежный мультипликатор (формула описана ниже) легко поддается расчёту:

m = Денежная масса / Денежная база = M / Б.

Процесс регулирования Центробанком величины денежного мультипликатора (k) влечет за собой возникновение понятия денежной базы. Ее основу составляют те самые депозиты коммерческих банков, которые держит Центральный, и наиболее ликвидные деньги – наличные.

Ее основу составляют те самые депозиты коммерческих банков, которые держит Центральный, и наиболее ликвидные деньги – наличные.

Денежная база = М0 + денежная масса обязательных резервов (ЦБ) + денежная масса на корреспондентских счетах в Центробанке сети коммерческих финансовых учреждений.

Денежная масса показывает объем денежных средств, которой может оперировать Центробанк страны:

Денежная масса = база • мультипликатор.

Исходя из этой формулы, можно определить денежный мультипликатор: это отношение денежной массы (М2) к денежной базе.

Обратно пропорциональная зависимость существует между объемом обязательных резервов от коммерческих институтов финансово-кредитной сферы на счетах Центробанка и величиной денежного мультипликатора. И если снижается денежный мультипликатор, норма обязательных резервов, заложенных коммерческими банками, становится выше. Если же растет денежный мультипликатор, то следом увеличивается безналичный оборот (по сравнению с наличными), ибо рост мультипликатора денежной базы напрямую связан с ростом наличной массы и остатками на корреспондентских счетах в Центробанке.

Зависимость денежного мультипликатора

Как уже писалось, размер денежного мультипликатора находится в зависимости от норм резервирования и депонирования. Чем они выше, тем большие объемы резервов хранятся нетронутыми. Чем выше доля наличности в массах, которую население не спешит вложить в депозиты, тем меньше значение мультипликатора. Это хорошо видно на графике.

На нем отражены соотношения денежной базы (Н) через денежную сумму (М) и мультипликатор, который равен (cr + 1) / (cr + rr). Отсюда видно, что тангенс угла наклона равен отношению (cr + rr) / (cr + 1).

Если Н1 (величина денежной базы) не изменяется, то норма депонирования при росте от r1 до cr2 сокращает число денежного мультипликатора и одновременно увеличивает наклон кривой, отражающей денежную массу (или предложения денег). Как следствие, это самое предложение сокращается от М1 до М2. Если надо, чтобы денежная масса (или предложение) не изменялась при снижении величины денежного мультипликатора, а находилась в стабильном состоянии на уровне М1, Центробанк должен нарастить денежную базу до Н2.

Из вышесказанного понятно: рост нормы депонирования понижает значение денежного мультипликатора. С другой стороны, можно увидеть рост нормы резервирования (прирост доли депозитов, хранящихся в виде резервных запасов). То есть, с увеличением избыточных банковских резервов (не выдаваемых в виде ссуды клиентам) уменьшается значение денежного мультипликатора.

Денежно-кредитный мультипликатор

Это экономический коэффициент, характеризующий увеличение (или сокращение) банковских резервов, находящихся в избытке. Он образуется в результате создания новых депозитов (безналичных денег). Они появляются в процессе выдачи клиентам кредитов из дополнительных свободных резервов, поступившим в банк извне.

Отсюда становится понятно: кредитные ресурсы, которые покинули один коммерческий банк в виде выданных кредитов, становятся собственностью другого банка. И уже он, в свою очередь, предоставляет своим клиентам эти деньги, только в безналичной форме. То есть, выпускаемая одним коммерческим финансово-кредитным учреждением денежная единица создает другому банку кредитные резервы.

Резервные нормы коммерческих банков

Возможность банка создавать резервы в избыточной форме ограничивается функцией формирования обязательных резервов структурой коммерческих банков. Их объемы определяются резервной нормой, регламент которой определен законодательно. Рассчитывает их Центробанк в процентном выражении к банковским пассивам. Эти резервы помогают банковской системе страны обеспечить ликвидность в неблагоприятные периоды и регулировать денежную массу, находящуюся в обращении:

М = 1/Рн, где Рн – норма резерва.

Для того чтобы рассчитать всю массу денег, которая может быть создана одной денежной единицей избыточных резервов при заданной резервной норме, определяют денежно-кредитный мультипликатор:

Где:

- ММ – денежно-кредитный мультипликатор в заданный временной промежуток;

- М0 – денежная масса вне банковского обращения;

- Д – денежные объемы, хранящиеся на депозитах коммерческих банков;

- Р – резервы коммерческих банков, хранящиеся на корреспондентских счетах и в кассах.

Устойчивое равновесие на денежном рынке может поколебать повышенный денежный мультипликатор. И даже спровоцировать инфляцию.

От чего зависит банковский мультипликатор

Величина денежно-кредитного мультипликатора находится в зависимости от следующих факторов:

- нормы обязательных резервов коммерческих банков;

- снижения среди населения и бизнеса спроса на кредиты и одновременного роста заемного процента, обычно влекущих за собой уменьшение выдачи ссуд и снижение объемов депозитных вкладов;

- использования клиентами взятых в банках средств для сторонних наличных платежных операций, что порождает приостановку процесса мультипликации и снижает его величину;

- прирост наличных поступлений на клиентские счета или продажа доли активов на рынке межбанковских операций обычно создает условия для роста коэффициента мультипликации.

Величина — денежный мультипликатор — Большая Энциклопедия Нефти и Газа, статья, страница 1

Величина — денежный мультипликатор

Cтраница 1

Величина денежного мультипликатора, рассчитанная по этой формуле, чаще используется для контроля и сопоставления с величиной денежного мультипликатора, полученного в результате деления денежной массы на денежную базу, что позволяет выявить внутреннюю природу мультипликативного эффекта и факторы его изменения.

Сопоставление и анализ величины денежного мультипликатора, рассчитанного с использованием различной статистической информации, позволяют выявить диспропорции в экономической системе и выработать направления их устранения. [2]

Изменение обязательных резервов изменяет величину денежного мультипликатора, но при прочих равных условиях не влияет на денежную базу. [3]

Уравнение ( 17 — 7) показывает, что изменение величины денежного мультипликатора ( вследствие изменения требуемой нормы резервного покрытия для изменения денежной массы) умножается на денежную базу. Так как сокращение требуемой нормы резервного покрытия увеличивает значение мультипликатора, уменьшение обязательных резервов увеличивает денежную массу. И наоборот, поскольку увеличение требуемой нормы резервного покрытия уменьшает значение мультипликатора, увеличение обязательных резервов сокращает денежную массу.

Если норма обязательных резервов составляет 100 %, то чему равна величина денежного мультипликатора. [5]

Утечка наличных денег и стремление банков держать избыточные резервы могут уменьшить величину денежного мультипликатора. [6]

Увеличение резервной нормы автоматически лишает коммерческие банки избыточных резервов и уменьшает величину денежного мультипликатора. [7]

Когда КБ выдают ссуды, количество денег в экономике возрастает на величину денежного мультипликатора; при возвращении ссуд денежная масса сокращается в соответствии с тем же коэффициентом денежной мультипликации. Следовательно, КБ также принимают участие в создании денег. Разница состоит лишь в том, что ЦБ создает наличность и обязательные резервы, которые в сумме образуют денежную базу, а КБ — депозитные ( кредитные) деньги.

Вся банковская система может увеличивать ссуды до суммы, равной избыточным резервам, умноженным на величину денежного мультипликатора. [9]

Величина денежного мультипликатора, рассчитанная по этой формуле, чаще используется для контроля и сопоставления с величиной денежного мультипликатора, полученного в результате деления денежной массы на денежную базу, что позволяет выявить внутреннюю природу мультипликативного эффекта и факторы его изменения. [10]

Резервная норма должна быть снижена, в результате чего обязательные резервы автоматически переводятся в избыточные и возрастает величина денежного мультипликатора. [11]

В зависимости от способа исчисления денежной массы, денежной базы и нормы резервирования существует несколько подходов к исчислению величины денежного мультипликатора, каждый из которых отражает различные стороны мультипликационного эффекта и позволяет исследовать факторы, влияющие на его динамику. [12]

[12]

Избыточные резервы банков равны 200 млн. долл. Если величина денежного мультипликатора 5 0, каким тогда является общий объем депозитов в банковской системе. [13]

Напомним, однако, что денежный мультипликатор в нашей базовой модели, рассматриваемой в главе 14, был равен т ( 1 c) / ( d е с), где с — ожидаемое небанковским сектором отношение наличных денег к объему трансакционных депозитов; е — процентное отношение избыточных резервов, которые склонны хранить депозитные учреждения, к объему трансакционных депозитов; d — требуемая норма резервного покрытия для трансакционных депозитов. Изменение этой нормы, следовательно, изменяет величину денежного мультипликатора. Снижение требуемой нормы резервного покрытия увеличивает величину мультипликатора, увеличение этой нормы — соответственно уменьшает. [14]

Если банковской системы не существует, то наличность — единственная форма существования денег. В этом случае мультипликативного эффекта не существует, а т — является нижней границей

В этом случае мультипликативного эффекта не существует, а т — является нижней границей

Страницы: 1 2

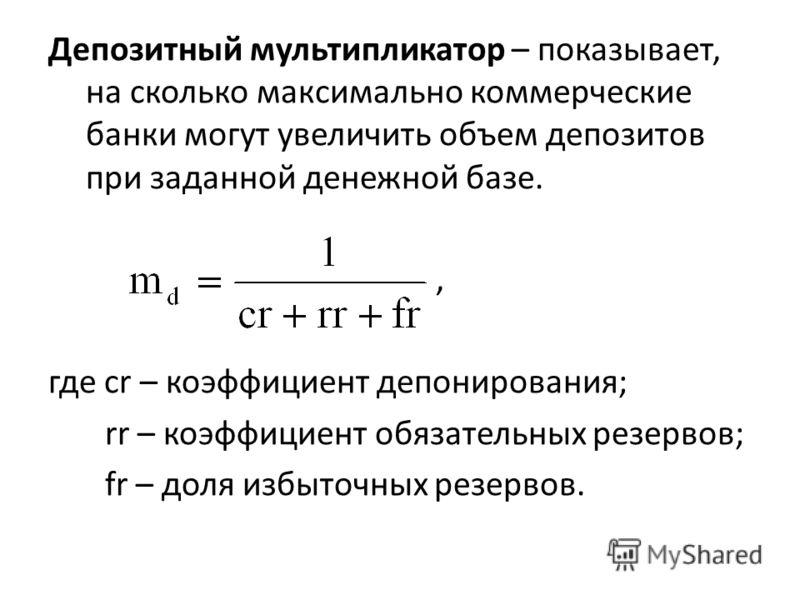

Понятие депозитного мультипликатора и его формула

Определение 1

Депозитный мультипликатор – это числовой коэффициент, равный отношению суммы депозитов к сумме финансовых резервов банков, который показывает степень увеличения или сокращения денежной массы при росте или снижении объемов вкладов в банковскую систему на денежную единицу.

Роль денежно-кредитной политики

Денежно-кредитная политика представляет собой комплекс мер, осуществляемых со стороны государства в области кредитов и денежного обращения, направленных на обеспечение роста экономики (неифляционного) и полной занятости, а также на сглаживание отрицательных последствий цикличности развития экономики.

Государство, посредством воздействия на спрос и предложение на рынке денежных средств, как правило стремится достичь и стратегических целей, и тактических, а именно, найти оптимальное сочетание денежной массы и процентных ставок, показателей валютного курса и государственного долга. Перечисленные цели образуют достаточно сложную структуру, в которой достижение целей тактических содействует реализации стратегических целей. В практической деятельности часто встречаются случаи противоречий между данными целями.

Денежно-кредитная политика необходима, поскольку нерегулируемая деятельность коммерческих кредитных учреждений увеличивает циклические конъюнктурные колебания. К примеру, банки расширяют денежное предложение при подъемах экономики, которые сопровождаются инфляцией, и считают это выгодным, однако, подобные действия обуславливают проциклические тенденции в работе банковской системы. Чтобы им противодействовать, Центральный банк может увеличить денежное предложение на фоне спада для поддержания расходов на уровне, а при инфляции – снижать его для ограничения расходов. Такие меры позволяют смягчить циклические колебания на рынке товаров, рабочей силы, капиталов, сдержать инфляцию, отрегулировать темпы роста экономики.

Такие меры позволяют смягчить циклические колебания на рынке товаров, рабочей силы, капиталов, сдержать инфляцию, отрегулировать темпы роста экономики.

Денежно-кредитная политика осуществляется государством через двухуровневую кредитную систему.

К инструментам денежно-кредитной политики относятся:

- Учетная ставка;

- Норма обязательных резервов.

Налично-денежное обращение в РФ

Определение 2

Под налично-денежным обращением понимается непрерывное обращение наличных денег как средств обращения и средств платежа.

Правительства всех государств осуществляют жесткий контроль за налично-денежным оборотом.

Эмиссию наличных денег монопольно проводит Центральный банк. Каждый банк прогнозирует потребности в наличных деньгах на следующий квартал и отправляет его в расчетно-кассовый центр. Центральный банк имеет около 700 РКЦ по всей России

Если наличных денег в оборотной кассе РКЦ недостаточно, то, чтобы удовлетворить прогноз, наличные деньги выделяются из резервного фонда, в результате чего происходит эмиссия. Эмиссия наличных денежных средств вторична и не увеличивает общую денежную массу, а только изменяет ее структуру. Если поступления в оборотную кассу превышают сумму выдаваемых денег, то они изымаются из обращения и переводятся в резервный фонд. Эмиссия наличности осуществляется децентрализовано, а в центральном аппарате формируется эмиссионный баланс государства, основанный на сведениях разных РКЦ.

Эмиссия наличных денежных средств вторична и не увеличивает общую денежную массу, а только изменяет ее структуру. Если поступления в оборотную кассу превышают сумму выдаваемых денег, то они изымаются из обращения и переводятся в резервный фонд. Эмиссия наличности осуществляется децентрализовано, а в центральном аппарате формируется эмиссионный баланс государства, основанный на сведениях разных РКЦ.

Основной сферой использования наличных денежных средств является розничная торговля. Юридические лица наличными деньгами не рассчитываются.

Исходной и конечной точкой движения наличности являются банки. Организации, которые имеют выручку в наличных деньгах, обязаны каждый день ее инкассировать в свой банк. Если же нет такой возможности, то с определенной периодичностью, согласованной с банком.

Замечание 1

Организации имеют право хранить в кассе наличные деньги в рамках установленного лимита.

Центральный банк осуществляет в организации обращения наличных денег следующие функции:

- Прогнозирует потребности экономики в наличных деньгах;

- Формирует запас наличных денег в резервных фондах;

- Проводит эмиссию денег посредством перевода наличности из резервного фонда в оборотную кассу;

- Изымает ветхие и испорченные банкноты и заменяет их новыми.

Депозитный мультипликатор

Современная банковская система – это двухуровневый механизм. На микроуровне находятся банки, которые формируют денежную массу благодаря вкладам клиентов и другим операциям, а также осуществляют инвестиционную и кредитную деятельность. Для обеспечения стабильности финансовой системы, банки должны быть платежеспособны.

На макроуровне находится Центральный банк, осуществляющий регулирование и контроль в сфере деятельности банковских учреждений. ЦБ составляет статистические сводки, отслеживает направления и векторы деятельности банков, изменения на рынке финансовых продуктов.

Чтобы данная двухуровневая система полноценно функционировала, необходим мультипликатор. При помощи мультипликатора проводится эмиссия денег, которые необходимы для работы банков. Функцией мультипликатора является увеличение суммы денежных средств на депозитах во время их перемещения с одних счетов на другие. Этот процесс носит название мультипликация.

Мультипликация – это увеличение денег при взаимодействии всех финансовых учреждений. Без мультипликации невозможно нормальное функционирование финансовой системы.

Без мультипликации невозможно нормальное функционирование финансовой системы.

Существует, соответственно, и обратный механизм, когда. объем денег «сжимается».

Для определения коэффициента существует четкий алгоритм. Значение депозитного мультипликатора зависит от ставки рефинансирования, определяемой ЦБ, деленной на 100.

Существует его прямая зависимость от общего объема денежных средств, которые привлекаются на депозиты, поскольку благодаря им происходит мультипликация, т.е. увеличение, банковских резервов, за счет чего вкладчики получают дивиденды.

Депозитный мультипликатор (ММ) рассчитывается по формуле:

ММ = (М0 + Д) / (М0 + Р),

Где М0 – денежные средства, находящиеся за пределами банковской сферы; Д – средства, аккумулированные на депозитах, Р – финансовые резервы банков и иных кредитных организаций, размещенные на депозитных счетах.

Что такое денежный мультипликатор?

Денежный мультипликатор является мерой влияния, которое заем средств от федерального правительства оказывает на банковскую систему. Каждый банк должен хранить определенное количество этих заемных средств в резерве, но затем может отдать остаток другим клиентам. Эти средства затем, в свою очередь, попадают в другие банки, пока они окончательно не израсходованы. Таким образом, денежный мультипликатор показывает, как федеральный кредит на самом деле во много раз превышает его первоначальный вес в банковской системе.

Каждый банк должен хранить определенное количество этих заемных средств в резерве, но затем может отдать остаток другим клиентам. Эти средства затем, в свою очередь, попадают в другие банки, пока они окончательно не израсходованы. Таким образом, денежный мультипликатор показывает, как федеральный кредит на самом деле во много раз превышает его первоначальный вес в банковской системе.

Одним из способов стимулирования борющейся экономики является вливание средств федерального правительства. Эти средства обычно генерируются федеральным правительством, которое покупает облигации у банков и их клиентов, что, по сути, создает новые деньги для экономики. Хотя некоторые из этих денег по закону должны оставаться в резерве, остальные циркулируют по всей экономике и фактически стоят гораздо больше, чем их первоначальная номинальная стоимость. Сколько именно стоят эти средства, зависит от денежного мультипликатора.

Возможно, самый простой способ рассчитать денежный мультипликатор — это взять обязательный по закону резервный коэффициент и разделить его на единицу. Например, если правительство требует, чтобы банки держали 10 процентов заемных средств в резерве, то множитель будет делиться на 0,10, что составляет 10. Это означает, что кредит в размере 10 000 долларов США (USD) банкам из федерального бюджета Правительство будет умножено на 10 и будет стоить 100 000 долларов США экономике.

Например, если правительство требует, чтобы банки держали 10 процентов заемных средств в резерве, то множитель будет делиться на 0,10, что составляет 10. Это означает, что кредит в размере 10 000 долларов США (USD) банкам из федерального бюджета Правительство будет умножено на 10 и будет стоить 100 000 долларов США экономике.

Чтобы понять этот процесс, важно понимать, что у банка, который должен держать 10 процентов в резерве, все еще есть 90 процентов этих федеральных средств, доступных для кредитования другим клиентам. Когда клиент берет часть этих денег из банка, он может внести их в другой банк. В этом втором банке 90 процентов этих средств доступны для кредитования других клиентов. Другими словами, 10 процентов, которые должны быть зарезервированы, распределяются между всеми банками.

Еще одна полезная функция денежного мультипликатора заключается в том, что он позволяет банкам рассчитывать, сколько денег можно одолжить клиентам. Многие банки определяют собственный резервный коэффициент, который выше минимального, установленного федеральным законом. Используя это соотношение, банк может рассчитать свой множитель. Эта сумма умножается на сумму избыточных резервов, которую банк должен предоставить с максимальной суммой, которую банк может одолжить.

ДРУГИЕ ЯЗЫКИ

Денежный мультипликатор и коэффициент резервирования

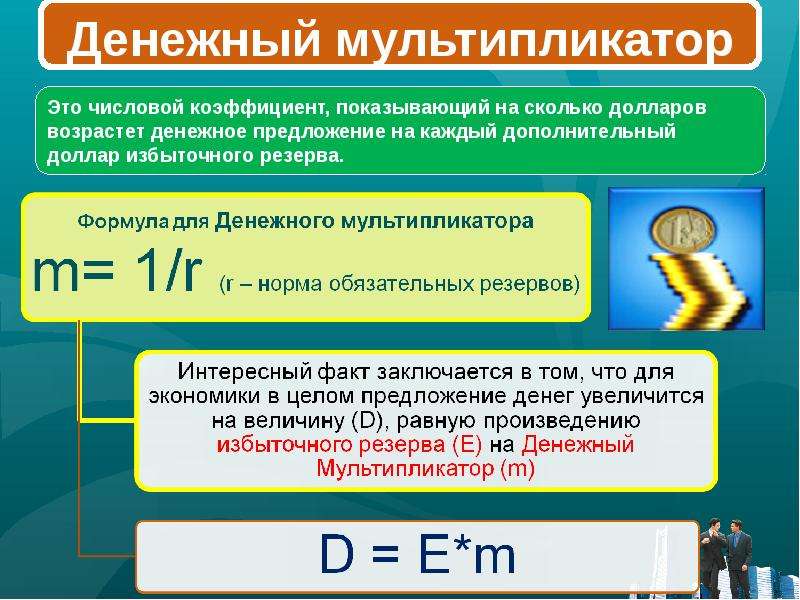

Денежный множитель указывает на то, как первоначальный депозит может привести к большему окончательному увеличению общей денежной массы.

Например, если коммерческие банки получают депозиты на 1 миллион фунтов стерлингов, и это приводит к окончательной денежной массе в 10 миллионов фунтов стерлингов. Денежный множитель 10.

Денежный мультипликатор — ключевой элемент дробной банковской системы.

- Имеется первоначальное увеличение банковских депозитов (денежная база)

- Банк держит часть этого депозита в резервах, а затем ссужает оставшуюся часть.

- Этот банковский кредит, в свою очередь, будет повторно депонирован в банках, что позволит дальнейшее увеличение банковского кредитования и дальнейшее увеличение денежной массы.

Коэффициент резервирования

Норма резервирования — это процент депозитов, которые банки хранят в ликвидных резервах.

Например, 10% или 20%

Формула денежного множителя

Теоретически мы можем предсказать размер денежного мультипликатора, зная коэффициент резервирования.

- Если бы у вас был коэффициент резервирования 5%.Вы ожидаете, что денежный множитель составит 1 / 0,05 = 20 .

- Это потому, что у вас есть депозиты на 1 миллион фунтов стерлингов и коэффициент резервирования 5%. Фактически вы можете одолжить 20 миллионов фунтов стерлингов.

Пример денежного множителя

- Предположим, банки поддерживают норму резервирования 10%. (0,1)

- Следовательно, если кто-то внесет 100 долларов, банк сохранит 10 долларов в качестве резервов и ссудит 90 долларов.

- Однако, поскольку было предоставлено 90 долларов, другие банки увидят будущие депозиты в размере 90 долларов.

- Таким образом, процесс выдачи вкладов можно начинать заново.

Примечание. Этот пример останавливается на этапе 10. Теоретически процесс может продолжаться долгое время, пока отложения не станут частично очень маленькими.

- Если позволить повторять бесконечное количество раз, итоговая сумма депозита составит 1000 долларов

- Денежный множитель = 1 / 0,1 = 10.

- Окончательное увеличение денежной массы = 10 x 100 долларов = 1000 долларов

Использование нормы резервов для влияния на денежно-кредитную политику

Теоретически, если центральный банк требует более высокий коэффициент резервирования, он должен действовать как дефляционная денежно-кредитная политика.Более высокий коэффициент резервирования должен сократить банковское кредитование и, следовательно, уменьшить денежную массу.

Денежный множитель в реальном мире

В простой теории денежного мультипликатора предполагается, что если банк ссудит 90 долларов — все это вернется. Однако в реальном мире существует множество причин, по которым фактический денежный множитель значительно меньше теоретически возможного денежного множителя.

- Расходы на импорт. Если потребители покупают импорт, деньги уходят из экономики

- Налоги .Процент дохода будет взиматься в виде налогов.

- Экономия . Не все деньги тратятся и обращаются, значительный процент будет сэкономлен

- Коэффициент утечки валюты. Это процент банкнот, которые индивидуальные потребители хранят в наличных деньгах, а не хранят в банках. Если бы потребители поместили всю свою наличность в банки, денежный мультипликатор был бы больше. Но если люди хранят средства наличными, то банки не могут ссудить больше .

- Безнадежные кредиты .Банк может ссудить 90 долларов, но компания становится банкротом, и поэтому этот банк никогда не попадает в банковскую систему.

- Коэффициент запаса прочности. Это процент депозитов, который банк может поддерживать выше нормативной нормы резервирования. т. е. норматив обязательных резервов может составлять 5%, но банки могут оставить 5,2%.

- Возможно, не удастся дать больше денег из . Тот факт, что банки могут давать ссуды 95% своих депозитов, не означает, что они могут, даже если бы они захотели.Во время рецессии люди могут не хотеть брать взаймы, но предпочитают сберегать.

- Банки могут не захотеть давать ссуды Кроме того, в разное время банки могут не захотеть предоставлять ссуды, например во время рецессии они считают, что фирмы и частные лица более склонны к дефолту. Таким образом, банки получают более высокий коэффициент резервирования.

Следовательно, из-за этих факторов коэффициент резервирования и денежный множитель являются теоретическими.

Первый множитель кредита

Модель денежного мультипликатора предполагает, что банки ждут депозита, а затем ссужают часть кредита.Однако в реальном мире банки могут взять на себя выдачу ссуды, а затем искать резервы в других финансовых учреждениях / Центральном банке или у частных лиц.

Например, во время кредитного пузыря 2000–2007 годов многие банки предоставляли ипотечные кредиты путем заимствования на краткосрочных денежных рынках. Они ссужали деньги, не связанные со сберегательными депозитными счетами.

Денежный мультипликатор и количественное смягчение

В 2009–2012 годах центральные банки проводили количественное смягчение.Это предполагает увеличение денежной базы. — Покупка облигаций у банков дала им большие денежные резервы. Теоретически это увеличение денежного множителя должно значительно увеличить общую денежную массу за счет денежного множителя

.Однако на практике этого не произошло. Денежная масса не увеличилась, потому что банки не хотели ссужать дополнительные деньги.

Кроме того, банки пытались улучшить свои резервы после кредитного кризиса и предыдущего чрезмерного увеличения ссуд.

Определение эффекта умножения

Что такое мультипликативный эффект?

Эффект мультипликатора относится к пропорциональному увеличению или уменьшению конечного дохода, которое является результатом инъекции или прекращения расходов.

Ключевые выводы

- Эффект умножения относится к пропорциональной сумме увеличения или уменьшения конечного дохода в результате инъекции или прекращения расходов.

- Самый простой множитель, используемый при оценке мультипликативного эффекта, рассчитывается как изменение дохода / изменение расходов и используется компаниями для оценки эффективности инвестиций.

- Мультипликатор денежной массы или просто денежный мультипликатор рассматривает эффект мультипликатора с точки зрения банковского дела и денежной массы.

Общие сведения об эффекте умножения

Как правило, экономистов больше всего интересует, как вливания капитала положительно влияют на доход. Большинство экономистов считают, что вливание капитала любого вида — будь то на правительственном или корпоративном уровне — окажет широкий эффект снежного кома на различные аспекты экономической деятельности.

Как следует из названия, эффект мультипликатора обеспечивает численное значение или оценку ожидаемого увеличения дохода на доллар инвестиций. Как правило, множитель, используемый при оценке эффекта множителя, рассчитывается следующим образом:

Множитель знак равно Изменение дохода Изменение в расходах \ begin {align} \ text {Multiplier} = \ frac {\ text {Изменение дохода}} {\ text {Изменение расходов}} \ end {выравнивание} Множитель = изменение расходов Изменение дохода

Эффект мультипликатора можно увидеть в нескольких различных типах сценариев и использовать различные аналитики при анализе и оценке ожиданий в отношении новых капитальных вложений.

Пример

Например, предположим, что компания вкладывает 100 000 долларов в капитал, чтобы расширить свои производственные мощности, чтобы производить больше и больше продавать. После года производства, когда новые производственные мощности работают на максимальную мощность, прибыль компании увеличивается на 200 000 долларов. Это означает, что эффект мультипликатора был равен 2 (200 000 долл. США / 100 000 долл. США). Проще говоря, каждый доллар инвестиций приносит дополнительно 2 доллара дохода.

Кейнсианский множитель

Многие экономисты считают, что новые инвестиции могут выходить далеко за рамки только влияния дохода компании.Таким образом, в зависимости от типа инвестиций, они могут иметь обширные последствия для экономики в целом. Ключевым постулатом кейнсианской экономической теории является представление о том, что на экономическую деятельность легко повлиять инвестиции, вызывающие больший доход для компаний, больший доход для рабочих, большее предложение и, в конечном счете, больший совокупный спрос. Следовательно, на макроуровне можно использовать различные типы экономических мультипликаторов, чтобы помочь измерить влияние изменений в инвестициях на экономику.

Если смотреть на экономику в целом, мультипликатором будет изменение реального ВВП, деленное на изменение инвестиций, государственных расходов, изменений в доходе, вызванных изменениями располагаемого дохода в результате налоговой политики или изменениями в инвестиционных расходах в результате денежно-кредитной политики. политика через изменение процентных ставок.

Некоторые экономисты также любят учитывать оценки сбережений и потребления. Здесь используется множитель немного другого типа. Рассматривая сбережения и потребление, экономисты могут измерить, сколько из добавленного экономического дохода потребители сберегают по сравнению с расходами. Если потребители откладывают 20% нового дохода и тратят 80% нового дохода, то их предельная склонность к потреблению (MPC) составляет 0,8. Используя множитель MPC, уравнение будет выглядеть следующим образом:

Множитель MPC знак равно 1 1 — ПДК знак равно 1 1 — 0.8 знак равно 5 где: ПДК знак равно Предельная склонность к потреблению \ begin {align} & \ text {MPC Multiplier} = \ frac {1} {1- \ text {MPC}} = \ frac {1} {1-0.8} = 5 \\ & \ textbf {где:} \ \ & \ text {MPC} = \ text {Предельная склонность к потреблению} \ end {выравнивается} Множитель MPC = 1 − MPC1 = 1−0,81 = 5, где: MPC = предельная склонность к потреблению

Следовательно, в этом примере каждый новый производственный доллар создает дополнительные расходы в размере 5 долларов.

Эффект мультипликатора денежной массы

Экономисты и банкиры часто смотрят на эффект мультипликатора с точки зрения банковского дела и денежной массы.Этот множитель называется мультипликатором денежной массы или просто денежным мультипликатором. Денежный мультипликатор включает обязательные резервы, установленные Советом управляющих Федеральной резервной системы, и варьируется в зависимости от общей суммы обязательств, имеющихся у конкретного депозитного учреждения. Согласно последним требованиям Федеральной резервной системы до пандемии Covid-19, учреждения с капиталом более 127,5 миллионов долларов имели резервы в размере 10%. Это изменилось, когда ФРС отреагировала на пандемию Covid-19, отменив эти требования для высвобождения ликвидности.

В целом во всей экономике США существует несколько уровней денежной массы. Наиболее известными широкой публике являются:

- Первый уровень, получивший название M1, относится ко всей физической валюте, находящейся в обращении в экономике.

- Следующий уровень, называемый M2, добавляет остатки на краткосрочных депозитных счетах для суммирования.

Когда клиент вносит депозит на краткосрочный депозитный счет, банковское учреждение может ссудить один за вычетом требований к резервированию другому лицу.В то время как первоначальный вкладчик сохраняет право собственности на свой первоначальный депозит, средства, созданные за счет кредитования, создаются на основе этих средств. Если второй заемщик впоследствии размещает средства, полученные от кредитного учреждения, это увеличивает стоимость денежной массы, даже если на самом деле не существует дополнительной физической валюты для поддержки новой суммы.

Эффект мультипликатора денежной массы можно увидеть в банковской системе страны. Увеличение банковского кредитования должно привести к увеличению денежной массы страны.Размер мультипликатора зависит от процента депозитов, которые банки должны держать в качестве резервов. Когда резервные требования уменьшаются, множитель резервов денежной массы увеличивается, и наоборот.

Большинство экономистов рассматривают денежный мультипликатор как резервные доллары, и именно на этом основана формула денежного мультипликатора. Теоретически это приводит к формуле мультипликатора денежного резерва (предложения):

MSRM знак равно 1 RRR где: MSRM знак равно Множитель резерва денежной массы RRR знак равно Норма резервных требований \ begin {align} & \ text {MSRM} = \ frac {1} {\ text {RRR}} \\ & \ textbf {где:} \\ & \ text {MSRM} = \ text {Множитель резерва денежной массы} \\ & \ text {RRR} = \ text {Норма обязательных резервов} \ end {выравнивается} MSRM = RRR1, где: MSRM = мультипликатор резерва денежной массы, RRR = коэффициент резервных требований

Например, если посмотреть на банки с самым высоким нормативом обязательных резервов, который до Covid-19 составлял 10%, их мультипликатор резервов денежной массы будет равен 10 (1 /.10). Это означает, что на каждый доллар резервов должно приходиться 10 долларов на депозитах в виде денежной массы.

Если требование к резервированию составляет 10%, то мультипликатор резервов денежной массы равен 10, а денежная масса должна быть в 10 раз больше резервов. Когда требование к резервированию составляет 10%, это также означает, что банк может ссудить 90% своих депозитов.

Глядя на приведенный ниже пример, можно получить дополнительную информацию.

Изображение Сабрины Цзян © Investopedia 2020Рассмотрение денежного мультипликатора с точки зрения резервов помогает понять величину ожидаемой денежной массы.В этом примере 651 доллар соответствует резервам в 65,13 доллара. Если банки эффективно используют все свои депозиты, выдавая ссуды на 90%, то резервы в 65 долларов должны привести к денежной массе в 651 доллар.

Если банки предоставляют ссуды больше, чем позволяют их резервные требования, то их мультипликатор будет выше, создавая больше денежной массы. Если банки ссужают меньше, то их мультипликатор будет меньше, и денежная масса тоже будет меньше. Более того, когда 10 банков были задействованы в создании депозитов на общую сумму 651 доллар.32, эти банки сгенерировали новую денежную массу в размере 586,19 долларов США для увеличения денежной массы на 90% депозитов.

Часто задаваемые вопросы

Что такое множитель?

В экономике мультипликатор в широком смысле относится к экономическому фактору, который при изменении вызывает изменения во многих других связанных экономических переменных. Этот термин обычно используется для обозначения взаимосвязи между государственными расходами и общим национальным доходом. Что касается валового внутреннего продукта, эффект мультипликатора приводит к тому, что изменения в общем объеме производства превышают вызвавшие его изменения в расходах.

Как эффект мультипликатора вписывается в кейнсианскую экономику?

Эффект мультипликатора — один из главных компонентов кейнсианской контрциклической фискальной политики. Ключевым принципом кейнсианской экономической теории является представление о том, что вливание государственных расходов в конечном итоге приводит к увеличению деловой активности и еще большим расходам, что увеличивает совокупный объем производства и генерирует больший доход для компаний.Это приведет к увеличению доходов рабочих, увеличению предложения и, в конечном итоге, увеличение совокупного спроса.

Как эффект множителя связан с ПДК?

Величина множителя напрямую связана с предельной склонностью к потреблению (MPC), которая определяется как доля увеличения дохода, которая тратится на потребление. Например, если потребители откладывают 20% нового дохода и тратят остаток, то их ПДК будет 0,8 {1–0,2}. Множитель будет 1 ÷ (1 — 0,8) = 5. Таким образом, каждый новый доллар создает дополнительные расходы в размере 5 долларов. По сути, расходы одного потребителя становятся доходом для бизнеса, который затем тратится на оборудование, заработную плату рабочих, энергию, материалы, приобретенные услуги, налоги и доходы инвесторов.Когда работник этого бизнеса тратит свой доход, цикл продолжается.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

: определение и формула — Видео и стенограмма урока

Определение денежного множителя

Денежный множитель — это сумма денег, которую банки генерируют с каждым долларом резервов. Резервы — это сумма депозитов, которую Федеральная резервная система требует от банков держать, а не ссужать. Банковские резервы — это отношение резервов к общей сумме вкладов.

Денежный мультипликатор — это отношение депозитов к резервам в банковской системе.Почему это важно? Давайте рассмотрим пример, чтобы проиллюстрировать способность банков буквально создавать деньги из воздуха.

Представьте, что вы президент большого банка. ФРС требует, чтобы вы держали 10% ваших депозитов в резервах, коэффициент резервирования составляет 1/10. Это означает, что на каждые $ 1,00 депозита вы можете дать взаймы только $ 0,90. Общая сумма вкладов вашего банка составляет 100000000 долларов. Вы хотите максимизировать прибыль своего банка, поэтому вы одалживаете все 90 000 000 долларов. Внезапно вы только что увеличили денежную массу со 100000000 долларов до 1

000 долларов!

Вот как вы это сделали.У ваших вкладчиков еще есть 100000000 долларов, но только на бумаге. Они могут прийти в любое время и получить свои деньги. Однако, поскольку не все хотят или нуждаются в своих деньгах одновременно, ваши резервы в размере 10 000 000 долларов США покроют нормальный спрос на снятие средств.

В то же время вы распределили ссуду между своими заемщиками на сумму 90 000 000 долларов — это настоящие деньги, уходящие в банк. Ваши заемщики потратят эти деньги на дома, машины, фабрики и оборудование, а также на бесчисленное множество других покупок.Продавцы, получившие ссуду в обмен на свои товары или услуги, депонируют свои доходы в банках. И, конечно же, банки развернутся и ссудят еще 90% от этих 90 000 000 долларов, и цикл начнется снова.

Итак, какое отношение это имеет к денежному мультипликатору? Денежный мультипликатор покажет вам, насколько быстро будет расти денежная масса от банковского кредитования. Чем выше коэффициент резервирования, тем меньше депозитов будет доступно для кредитования, что приведет к меньшему денежному мультипликатору.Теперь давайте посмотрим, как рассчитать денежный множитель.

Что не так с моделью денежного множителя? (Банковское дело 101 Часть 2)

Подтверждение и дополнительная литература:

Является ли «денежный множитель мифом?»

Из Ежеквартального бюллетеня Банка Англии за 1 квартал 2014 года:

«Другое распространенное заблуждение состоит в том, что центральный банк определяет количество кредитов и депозитов в экономике, контролируя количество денег центрального банка — так называемый подход« денежного мультипликатора ».С этой точки зрения центральные банки проводят денежно-кредитную политику, выбирая количество резервов. И поскольку предполагается, что отношение широкой денежной массы к денежной базе является постоянным, эти резервы затем «умножаются» до гораздо большего изменения банковских ссуд и депозитов. Для подтверждения теории сумма резервов должна быть ограничивающим фактором для кредитования, и центральный банк должен непосредственно определять размер резервов. Хотя теория денежного мультипликатора может быть полезным способом введения денег и банковского дела в учебники по экономике, она не является точным описанием того, как в действительности создаются деньги. Вместо того, чтобы контролировать количество резервов, центральные банки сегодня обычно проводят денежно-кредитную политику, устанавливая цену резервов, то есть процентные ставки ». (Макли, Томас и Радиа, Создание денег в современной экономике, стр. 2)

«На самом деле резервы не являются обязательным ограничением для кредитования, и центральный банк не устанавливает размер имеющихся резервов. Как и в случае взаимосвязи между депозитами и ссудами, взаимосвязь между резервами и ссудами обычно протекает обратным образом к тому, что описано в некоторых учебниках по экономике.Банки сначала решают, сколько ссудить, в зависимости от доступных им выгодных возможностей кредитования, что, в первую очередь, будет зависеть от процентной ставки, установленной Банком Англии. Именно эти решения о кредитовании определяют, сколько банковских депозитов создает банковская система. Сумма банковских депозитов, в свою очередь, влияет на то, сколько денег центрального банка банки хотят держать в резерве (для обеспечения снятия средств со стороны населения, осуществления платежей другим банкам или соблюдения нормативных требований к ликвидности), которые затем, в нормальное время, предоставляются на спрос со стороны Банка Англии.»(Макли, Томас и Радиа, Создание денег в современной экономике, стр. 2)

«Отчасти путаница может происходить из-за того, что некоторые экономисты используют термин« резервы »при упоминании« избыточных резервов »- остатков, превышающих требуемые нормативными резервными требованиями. В этом контексте «выдача резервов в кредит» может быть сокращенным способом описания процесса увеличения кредитов и депозитов до тех пор, пока банк не достигнет своего максимального коэффициента. Поскольку в Соединенном Королевстве нет резервных требований, этот процесс менее актуален для британских банков.”(Макли, Томас и Радиа, Создание денег в современной экономике, стр. 3, сноска 2)

Из справочника Банка Англии для руководителей центральных банков:

«Если есть нехватка ликвидности [т.е. резервы], то центральный банк (почти) всегда будет удовлетворять потребность… Что касается нехватки резервов коммерческих банков, хранящихся в центральном банке, существует риск того, что нехватка будет означать, что платежи не могут быть погашены в конце дня. ” [Наше дополнение в квадратных скобках] (Gray, S., Справочник № 27 — Прогнозирование ликвидности. Центр исследований центральных банков Банка Англии. 2008 г.).

От профессора Чарльза Гудхарта, советника Банка Англии:

«Практически каждый монетарный экономист считает, что центральный банк может контролировать денежную базу [т.