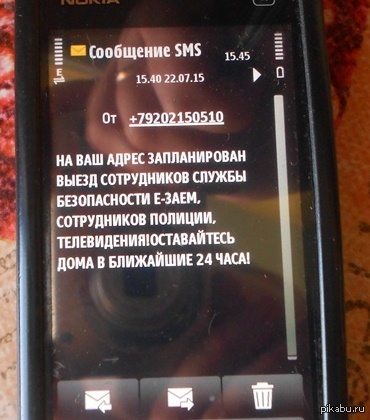

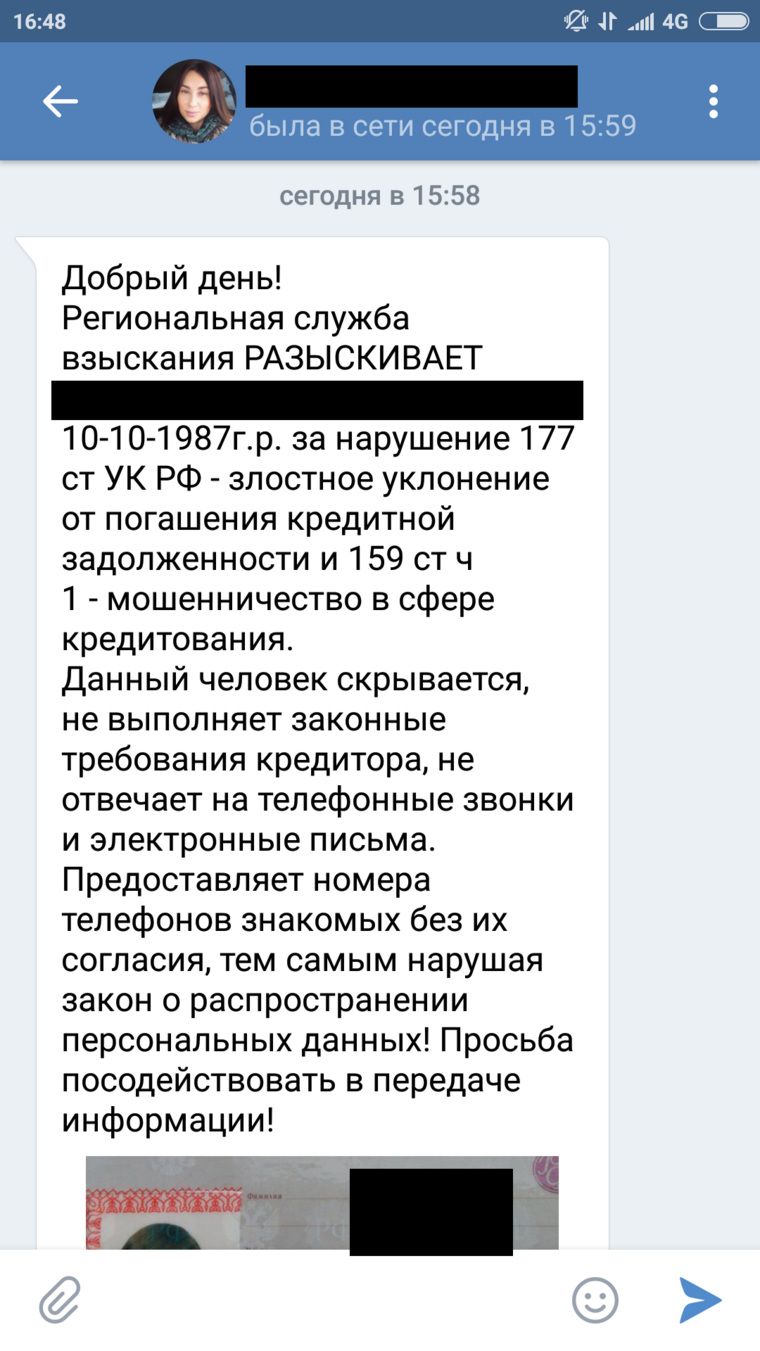

Банк требует погасить кредит, который не брал. Что делать?

Письмо от неизвестного отправителя или звонок с незнакомого номера, как правило, не сулит ничего хорошего. В лучшем случае нагрузят рекламой, а то и неприятный сюрприз преподнесут. Таким сюрпризом может оказаться требование банка погасить кредит, который человек не брал. О том, как вести себя в таких ситуациях, расскажем в этой статье.

В каких случаях банк требует вернуть «чужой» долг

Когда банк направляет требование о погашении задолженности по кредиту человеку, который его не получал, это не означает, что финучреждение пустилось во все тяжкие. Например, берёт случайного человека на испуг: а вдруг раскошелится…

Одна из возможных причин, по которой банк требует вернуть чужой долг – наличие ошибок в данных информационной системы финучреждения. Например, неверно указан номер телефона клиента. Это может быть результатом халатности менеджера при оформлении кредита.

Другая ситуация – получение кредита по чужим документам.

Это сознательные, злонамеренные действия мошенников, стремящихся нажиться преступным путём. По ряду программ банки предлагают оформить заём только по паспорту. Такие условия действуют, например, по кредитам Тинькофф Банка. Злоумышленники используют утерянный или похищенный документ. При этом они могут действовать самостоятельно или находиться в сговоре с сотрудником финучреждения.

Ещё одна причина обращения с требованием погасить долг – поручительство. Иногда поручители относятся к этой роли формально, идя навстречу настоятельным просьбам родственников или знакомых и забывая о своих обязанностях после подписания документов. В случае невозможности для заёмщика погасить долг это делает поручитель, поэтому требование банка обосновано, и его придётся исполнять.

Что и как надо выяснить

Если пришло письмо или поступил звонок с требованием погасить долг по кредиту, а «с ходу» разрешить недоразумение не удалось, то нужно договориться о визите в банк, не вступая в словесную перепалку. Первым делом следует выяснить, каким образом человек, который не брал кредит и не оформлял поручительство, оказался должником финучреждения. Для этого следует лично посетить отделение.

Первым делом следует выяснить, каким образом человек, который не брал кредит и не оформлял поручительство, оказался должником финучреждения. Для этого следует лично посетить отделение.

У специалиста нужно запросить документы, на основании которых банк требует погасить задолженность.

Это может быть кредитный договор, договор поручительства и иные документы, имеющие отношение к делу. Они предоставляются как по устному запросу, так и по заявлению в письменном виде, в зависимости от установленного порядка.

В ходе ознакомления с документами нужно обратить самое пристальное внимание на:

- персональные и контактные данные, содержащиеся в документах;

- ксерокопии страниц паспорта заёмщика;

- подпись в кредитном договоре.

Как действовать, чтобы урегулировать ситуацию

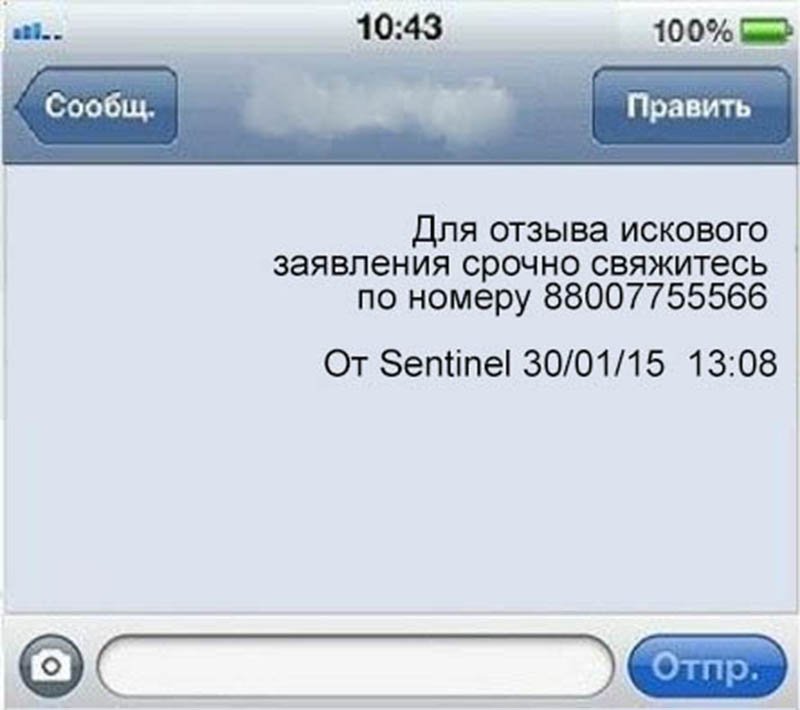

Для разрешения проблемы подаётся заявление (претензия) о несогласии с требованиями банка. Если по результатам ознакомления с документами выявились несоответствия в данных, признаки подделки, это надо указать. Сотрудник наверняка попросит оставить подпись и сделать ксерокопию паспорта для последующей сверки.

Сотрудник наверняка попросит оставить подпись и сделать ксерокопию паспорта для последующей сверки.

При утере паспорта правильным будет приложить копию соответствующего заявления, заверенную в органе внутренних дел. Если в день заключения кредитного договора человек был в другом городе, то прикладывается документальное подтверждение этого факта. После визита в банк следует отправиться в полицию и подать заявление о мошенничестве с приложением копий документов, имеющих отношение к делу.

По составленной претензии банк проводит внутреннее расследование, о результатах которого заявитель будет проинформирован. Если финучреждение сообщит о снятии требования погасить долг, то вопрос будет решён.

Однако при обращении банка в суд придётся доказывать непричастность к получению кредита. Вероятность благоприятного исхода для банка мизерна. К тому же к финучреждению можно подать встречный иск о выплате компенсации за потрёпанные нервы и затраченное на разбирательство время.

Если вы не брали кредит и не являетесь поручителем другого заёмщика, то первое, что нужно сделать – сохранять спокойствие. Когда приходит письмо или поступает звонок с требованием погасить долг, можно отказаться его выполнять. Но правильным будет разобраться в ситуации, тем более что просто так банк или коллекторы вряд ли отстанут. Конечно, доказывать, что ты «не верблюд», неприятно, но только так можно избежать усугубления проблемы.

Когда приходит письмо или поступает звонок с требованием погасить долг, можно отказаться его выполнять. Но правильным будет разобраться в ситуации, тем более что просто так банк или коллекторы вряд ли отстанут. Конечно, доказывать, что ты «не верблюд», неприятно, но только так можно избежать усугубления проблемы.

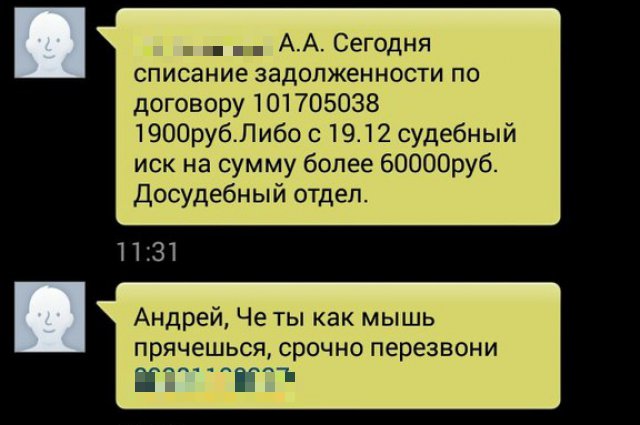

Что делать, если коллекторы звонят родственникам и знакомым?

При заполнении кредитного договора с банком от человека может потребоваться указать не только свои контактные номера телефонов, но и способы связи с его друзьями или близкими. Естественное желание банковской организации обезопасить себя от потери средств зачастую выливается в неудобства для лиц, которые не имеют никакого отношения к заемщику, а порой и вовсе с ним не знакомы. Если человек, взявший на себя обязательства, теряет возможность их нести, банк после ряда просрочек может продать кредит коллекторскому агентству, и его сотрудники начнут пытаться связаться с самим заемщиком и его близкими. В ходе этих попыток коллекторы звонят родственникам и друзьям, а порой и коллегам, в зависимости от того, чьи телефоны указал человек при заполнении договора.

Содержание статьи

Имеют ли право агентства звонить третьим лицам

Несмотря на кажущуюся странность ситуации, связь коллекторов с родственниками или друзьями заемщика вполне законна, но в том случае, если есть согласие должника на передачу персональных данных третьим лицам либо если иное предусмотрено ФЗ. Банки считают, что на должника могут повлиять его родные, так что при заполнении договора требуют обязательно указать их номера. Если задолженность переходит к коллекторскому агентству, оно сначала пытается связаться с самим человеком, имеющим задолженность, и только если попытки безуспешны, пробует связаться с ним с помощью родственников. Звонки близким законны, но регулируются большим количеством правил, которые агентства не должны нарушать. Если агентства звонят на работу родственникам или еще по какому-нибудь телефону, номер которого они знать не должны, они нарушают законодательство.

Может ли родственник или друг нести ответственность за кредит

Звонок от агентства, даже если Вы являетесь родителем или ребенком заемщика, еще не значит обязательств отвечать по задолженностям, принадлежащим не Вам. Недобросовестные коллекторы могут попробовать убедить человека в обратном, но такое поведение противоречит законодательству, добросовестные же организации, наоборот, заинтересованы в легальных способах освободить человека от обязательств. Впрочем, есть и случаи, в которых третьи лица действительно несут ответственность, но их не так много.

Недобросовестные коллекторы могут попробовать убедить человека в обратном, но такое поведение противоречит законодательству, добросовестные же организации, наоборот, заинтересованы в легальных способах освободить человека от обязательств. Впрочем, есть и случаи, в которых третьи лица действительно несут ответственность, но их не так много.

Поручительство. Поручитель по кредиту — лицо, которое соглашается брать на себя финансовые обязательства, если сам заемщик по какой-то причине не сможет вернуть средства. Обычно поручителем становится близкий друг или родственник. Если Вы не брали на себя этой ответственности и не подтверждали это официально, заключив договор с банком или коллекторский агентством, то за задолженность другого человека Вы не отвечаете.

Супружество. Супруги могут нести обязательства за кредиты друг друга, и эти обязательства разделяются при разводе вместе с совместно нажитым имуществом. Каждый случай в семейной сфере довольно сложен: обычно в таких ситуациях лучше обратиться к юридической консультации.

Наследство. Наследуя имущество человека, обремененного задолженностями, человек берет на себя и его обязательства. Если же Вы отказались от наследства или вообще не являетесь наследником, финансовое бремя к Вам не переходит.

Читайте также: Как делится кредит после развода?По каким правилам должны совершаться звонки

Деятельность коллекторских агентств регулируется законодательством, чтобы обезопасить самого заемщика и его знакомых от агрессивных средств взыскания. В законе 230-ФЗ прописаны правила, согласно которым звонки могут совершаться:

- с 8 до 22 часов в будни;

- с 9 до 20 в выходные и праздничные дни.

Время рассчитывается по часовому поясу региона, где живет клиент. Звонить могут не чаще раза в день или двух раз в неделю, а за месяц должно быть совершено не более 8 звонков. Коллекторы не имеют права сообщать не соответствующую истине информацию (например, убеждать в Вашей ответственности за кредит друга), угрожать, разглашать сведения, покрытые банковской тайной.

Что делать, если Вам позвонили по кредиту друга или родственника

Сохраняйте спокойствие. Вы не имеете долга и не должны за него отвечать. Если Вы желаете помочь знакомому, который оказался в сложной жизненной ситуации и не в состоянии выплатить средства, ответьте коллекторскому агентству. Добросовестная организация, ведущая себя в соответствии с кодексом этики НАПКА, заинтересована в том, чтобы помочь человеку освободиться от обязательств. Наведите справки и, если коллекторы ведут себя в соответствии с законодательством, свяжитесь с близким и уведомите его. Если же человек Вам незнаком (например, Вы получили номер недавно, и Вам звонят вместо старого владельца), сообщите об этом коллекторскому агентству. Вас должны исключить из списка звонков.

Как быть, если Вашим друзьям звонят коллекторы

Если Вы пытаетесь понять, как сделать, чтобы коллекторы не звонили друзьям и родственникам, попробуйте собрать информацию. Агентство, действующее в соответствии с правилами, скорее всего, пойдет Вам навстречу, если Вы свяжетесь с его представителями и сообщите о своем желании сотрудничать. Вам могут предложить гибкий график погашения или прощение части задолженности. К примеру, так поступает ЭОС, действующее исключительно в интересах клиента.

Вам могут предложить гибкий график погашения или прощение части задолженности. К примеру, так поступает ЭОС, действующее исключительно в интересах клиента.

Коллекторские агентства нарушают правила

Многим интересно, что делать, если коллекторы предпринимают то, на что не имеют права:

- звонят слишком часто или после требования удалить номер из базы;

- сообщают недостоверную информацию, грубят, угрожают;

- разглашают сведения, защищенные банковской тайной;

- связываются по номерам, которые не должны знать.

В таком случае Вам стоит обратиться в органы, регулирующие деятельность коллекторских агентств. Добросовестные, лояльные законодательству агентства никогда так не поступят: будут действовать только в соответствии с законом, чтобы помочь человеку погасить задолженность и избавиться от обязательств.

Кто выбивает долги по кредитам?: ИА «Кам 24»

Большинство простых граждан нашей страны не могут совершить дорогую покупку, не взяв для этих целей кредит. Оформляя его, необходимо внимательно изучить договор, заключаемый с банком. Посмотрите, нет ли там пункта, гласящего о том, что клиент дает добровольное согласие на передачу своих данных третьим лицам. Есть? Тогда будьте готовы к встрече с теми, кто выбивает долги, если вы не сможете вернуть деньги кредитору.

Оформляя его, необходимо внимательно изучить договор, заключаемый с банком. Посмотрите, нет ли там пункта, гласящего о том, что клиент дает добровольное согласие на передачу своих данных третьим лицам. Есть? Тогда будьте готовы к встрече с теми, кто выбивает долги, если вы не сможете вернуть деньги кредитору.

Кто такие третьи лица

Страшные истории про тех, кто вытрясает из заемщиков долги, довольно часто фигурируют в СМИ. Какими способами действуют те, кому банк передал это право? Как называются люди, которые выбивают долги по кредитам? Это коллекторы. Слово знакомо многим. Интуитивно мы понимаем, что с этими ребятами лучше не связываться.

Как избежать общения с коллекторами

Кто выбивает долги по кредитам, мы теперь знаем. Этих людей называют коллекторами. Простые российские граждане боятся встречи с ними. Как же ее избежать?

Во-первых, вовремя платить свой кредит. Одно дело, когда просрочка составляет 2-3 дня, а другое, когда должник не только не платит кредит, но еще и скрывается от банка.

Что делать в форс-мажорной ситуации? Например, сократили с работы? Обращаться с заявлением в банк. Многие из них помогают разрешить данный вопрос.

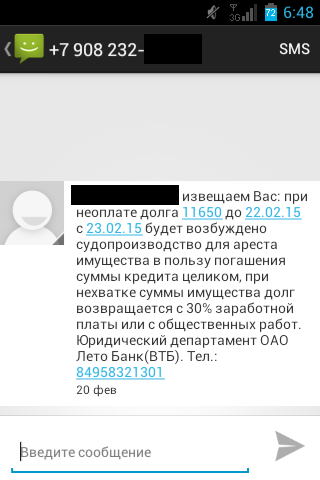

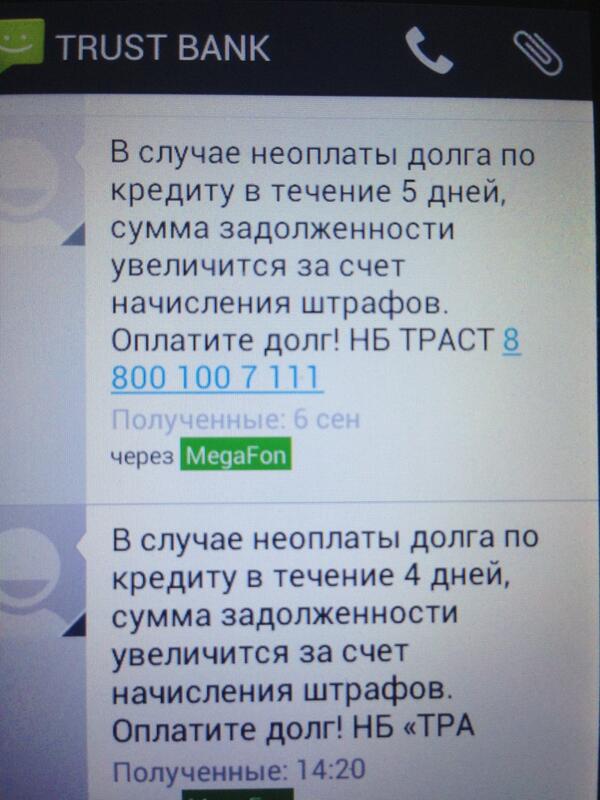

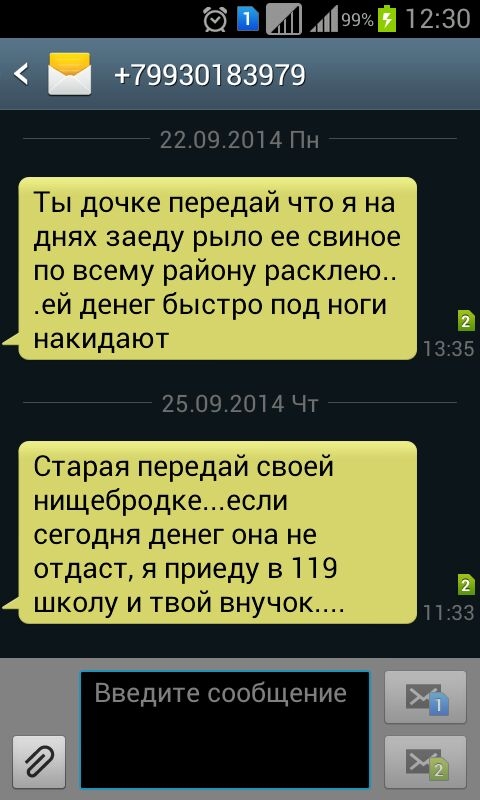

Методы коллекторов до 2017 года

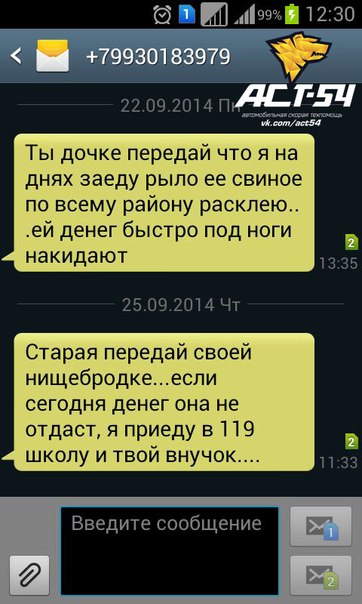

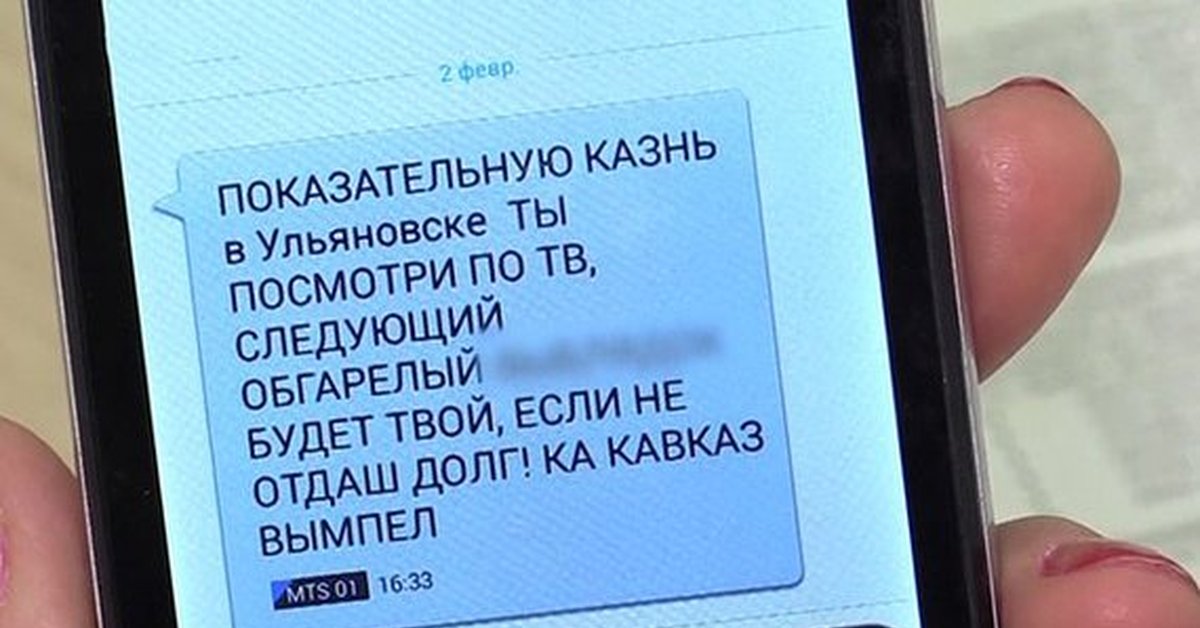

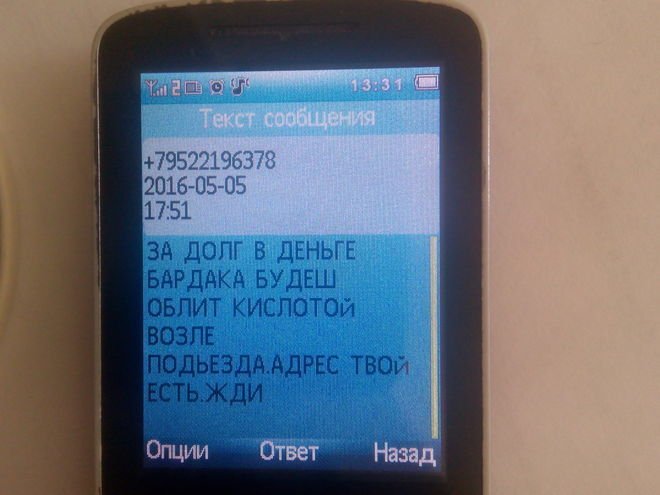

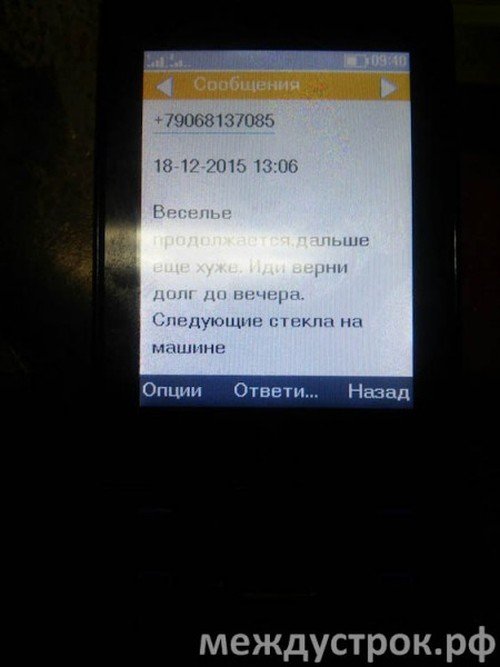

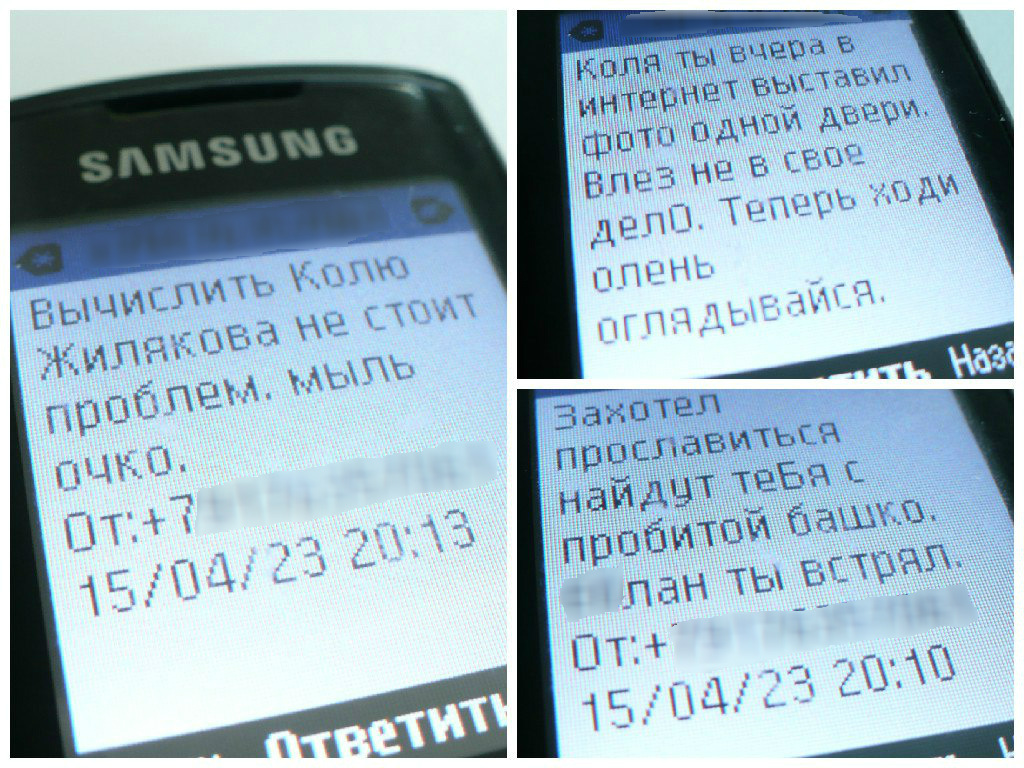

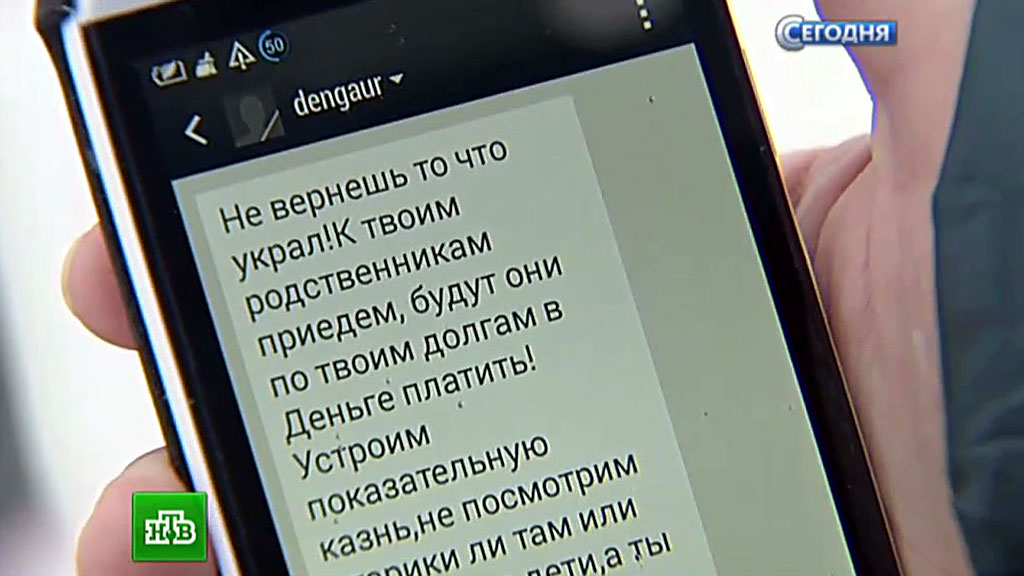

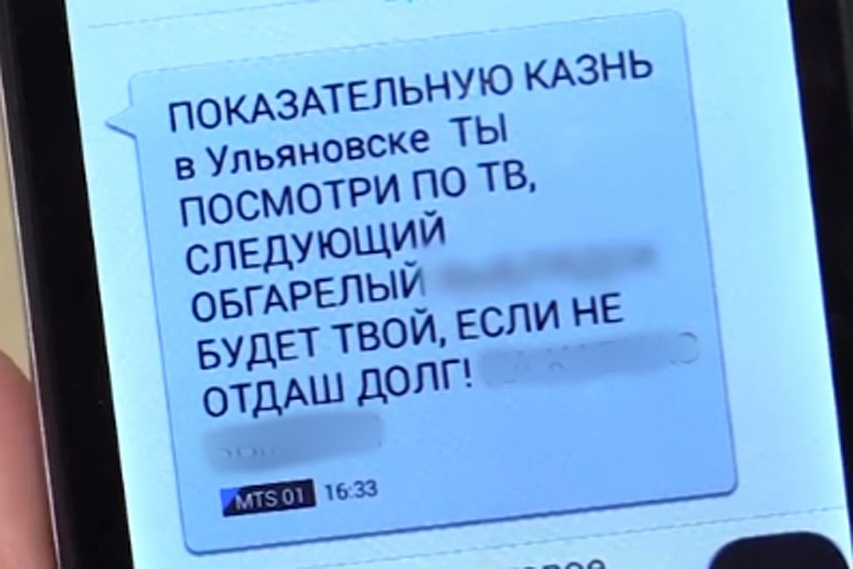

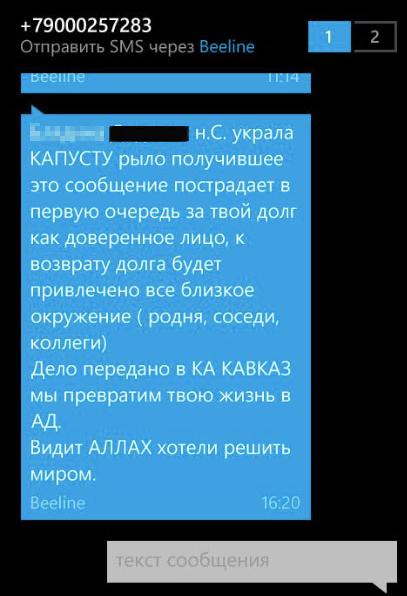

До 2017 года действия человека, выбивающего долги по кредитам, походили на бандитские. За такие методы вполне можно было пойти под суд.

Действия коллекторов:

- Постоянные звонки заемщику в любое время суток.

- Письменные угрозы, поступающие в адрес должника.

- Сообщения (СМС) с угрозами.

- Порча входной двери и машины, если таковая имеется.

- Надписи угрожающего характера возле двери, на стенах подъезда.

- Звонки с угрозами родственникам.

- Звонки на работу.

- Личная встреча, на которой те, кто выбивает долги, начинают угрожать расправой.

Данные методы вполне подпадают под некоторые статьи Уголовного кодекса РФ. Другой взгляд на методы коллекторов описан тут.

Что изменилось

Как называются люди, которые долги выбивают у наших граждан, мы выяснили. Это коллекторы.

Это коллекторы.

Сейчас времена изменились, поэтому способы их работы стали более лояльными. В 2017 году был принят Федеральный закон №230, ограничивающий их действия.

Все начинается с того, что теперь коллекторские агентства, требующие деньги с должников, должны быть занесены в государственный реестр. Если компания отсутствует в нем, значит, ее деятельность противозаконна.

Согласно ФЗ-230, взыскание долга теперь осуществляется следующим образом:

- Звонки со стороны тех, кто выбивает долги у граждан, осуществляются не чаще двух раз в неделю. И звонить можно только один раз в день.

- Что касается СМС, то теперь их можно отправлять только с 8 утра и до 22 часов вечера. Не более 2 штук в день. Не чаще 4 раз в неделю. Минули времена, когда на должника постоянно сыпались СМС-сообщения с угрозами.

- Когда служащие агентства требуют вернуть долг, то в обязательном порядке должны указывать в сообщении или при разговоре по телефону свои данные.

Называть фамилию, имя, отчество, сказать, какое агентство представляют.

Называть фамилию, имя, отчество, сказать, какое агентство представляют. - Если заемщику приходит письмо из коллекторского агентства, то в нем должны быть указаны данные сотрудника, занимающегося вопросом долга конкретного гражданина. Также в письме указывают данные о компании, включая реквизиты. Должнику предоставляют документы, на основании которых с него требуют деньги. В бумажном письме указывают и реквизиты для оплаты долга, его размер, сроки выплаты. Если в письмах присутствуют угрозы, должник вправе пожаловаться на коллектора. Тому грозит увольнение с работы, а коллекторскому агентству — очень крупный штраф за поведение своего сотрудника.

- Коллектор теперь лишен права звонить должнику с собственного телефона или с иных номеров. Все звонки осуществляются только с номеров, внесенных в реестр.

- Если сотрудник агентства и заемщик встречаются по инициативе первого, то такие встречи проходят не чаще одного раза в неделю. При обоюдном согласии, закрепленном письменным соглашением, встречи могут происходить регулярно.

- Тот, кто выбивает долги у заемщика, не имеет права давить на него морально, угрожать и запугивать.

Называть фамилию, имя, отчество, сказать, какое агентство представляют.

Называть фамилию, имя, отчество, сказать, какое агентство представляют.

Как общаться с коллекторами

Мы поговорили о методах работы данных лиц. Откроем тайну: несмотря на закон, некоторые агентства все еще действуют прежними способами, только не так открыто, как раньше.

Что делать должнику, если те, кто выбивает долги из него, начинают применять моральный прессинг по телефону? Ваши действия:

Как только вам позвонили, сразу же требуйте у говорящего назвать ИНН и ОГРН организации. Требуйте у коллектора личный номер, который присвоен ему для общения с должниками. Тот, кто звонит, обязан представиться, полностью назвав свои данные. Если он этого не делает, имеете право требовать. Вам угрожают? Не переходите на повышенный тон. Не показывайте свой испуг. Дайте понять звонящему, что готовы выплатить долг, но только по решению суда. Услышав про суд, коллекторы начинают доказывать должнику, что на его плечи лягут все судебные издержки. Не верьте. Если агентство подаст на вас в суд, то оно и оплатит все расходы. Звонящий отказывается представляться, постоянно переходит на угрозы, не слышит, что вы ему говорите? Смело вешайте трубку, предварительно сказав, что не собираетесь продолжать диалог в таком тоне.

Не верьте. Если агентство подаст на вас в суд, то оно и оплатит все расходы. Звонящий отказывается представляться, постоянно переходит на угрозы, не слышит, что вы ему говорите? Смело вешайте трубку, предварительно сказав, что не собираетесь продолжать диалог в таком тоне.

Что нельзя сообщать коллекторам

О чем нельзя говорить человеку, выбивающему долги по кредитам с вас?

О наличии детей, которых нужно кормить. Если есть несовершеннолетний ребенок, то о нем нужно молчать. Не пытайтесь разжалобить людей, которые выбивают долги. Как называются эти сотрудники, мы уже уяснили. Коллекторы — это работники, которые, возможно, получают процент с суммы возвращенного долга. Сомнительно, что они войдут в ваше положение в ущерб своему. Кроме того, среди них могут найтись особо ретивые работники, которые начнут угрожать вашим детям или шантажировать вас.

От коллектора лучше скрывать состав своей семьи. Правда, в наше время любые данные легко выяснить с помощью интернета. Но существует информация, которой в «паутине» нет.

Но существует информация, которой в «паутине» нет.

Коллектор может начать интересоваться самыми безобидными вещами: как вы проводите выходные, по какой дороге возвращаетесь домой, в котором часу и так далее. Нельзя отвечать на такие вопросы.

Как бороться с угрозами

Угрозы коллектора могут быть прямыми и непрямыми. К прямым относятся:

- Обещание порчи имущества.

- Предупреждение о причинении вреда здоровью и жизни должника.

Непрямые угрозы — это намеки на то, что неплательщика ожидают неприятности. Такие предупреждения не считаются серьезными. Обращаться с ними в полицию бессмысленно.

Если на телефон приходят СМС-сообщения с прямыми угрозами, не удаляйте их. Обязательно возьмите у своего оператора распечатку звонков. С этими сведениями отправляйтесь в полицию и пишите заявление.

Желательно записывать телефонные разговоры с представителем коллекторского агентства на диктофон.

И если после обращения в полицию такие звонки или СМС-сообщения повторяются, тогда идите в прокуратуру.

Что делать, если охотники за долгами пытаются воздействовать на должника через соседей? Например, они распространяют по почтовым ящикам листовки со сведениями о том, что в такой-то квартире проживает должник, пишут об этом на стенах подъезда, на двери.

Делайте фотографии творения их рук и с этими доказательствами идите в полицию. Листовки также можно приложить к заявлению в качестве вещественного доказательства.

Если коллекторы названивают вашему работодателю, обвиняя его в том, что он не платит вам заработную плату, смело обращайтесь в ФССП. А еще лучше, сразу в ФССП и Роскомнадзор. Пыл коллекторов там остудят.

Если должнику нанесли телесные повреждения (избили), он должен снять побои в специальном учреждении (это может быть травмпункт, поликлиника) и обратиться в полицию. По этому факту должно быть возбуждено уголовное дело.

Коллектор пришел к должнику домой? Эти визиты стали постоянными? Идут угрозы в адрес должника и его семьи? Заемщик имеет право обратиться в ФССП с жалобой, а также написать заявление в полицию.

Те, кто выбивает долги, утверждают, что подавали в суд, но заемщик туда не явился. Дело выиграло коллекторское агентство, поэтому теперь они имеют право изъять имущество должника. Как на это реагировать?

Не паниковать. Спокойно заявить, что судебное решение вам не поступало. Дать понять, что вы знаете, кто имеет право описывать имущество. Это судебные приставы, но не коллекторы.

Заключение

В статье мы рассмотрели, как называются люди, выбивающие долги. Это коллекторы. Также мы коснулись вопросов, какими способами действуют коллекторы, есть ли на них управа, как может защититься неплательщик, что говорит по этому поводу закон.

Можно об этом долго рассуждать и давать советы, но лучше вовремя возвращать свои долги и организациям, и частным лицам.

текстовых сообщений для взыскания долгов | Платите быстрее

Назад ко всем руководствам | Дополнительные отраслевые руководства

Сказать, что клиенты платят вовремя, легче, чем сделать. Несвоевременные платежи в настоящее время обходятся малому бизнесу более чем в 3 триллиона долларов в год. Помимо ошеломляющих затрат, никому не нравится погоня за долгами — ни вашим клиентам, ни, конечно, не вам.

Несвоевременные платежи в настоящее время обходятся малому бизнесу более чем в 3 триллиона долларов в год. Помимо ошеломляющих затрат, никому не нравится погоня за долгами — ни вашим клиентам, ни, конечно, не вам.

Мы можем раскрыть вам маленький секрет? Взыскание долга не должно быть таким сложным.

SMS позволяет быстро и напрямую связаться с вашими клиентами, что в конечном итоге приведет к более быстрой оплате.Ваш телефонный звонок переходит прямо в голосовую почту, ваша автоматическая электронная почта попадает в папку нежелательной почты, но ваше текстовое сообщение будет прочитано в течение трех минут .

Вы можете подумать, а как насчет Закона о справедливой практике взыскания долгов? Или текстовые сообщения не будут раздражать людей? Это правильные вопросы, и мы здесь, чтобы ответить на них с помощью — полного руководства по использованию текстовых сообщений для взыскания долгов.

Содержание

- Будут ли ваши тексты раздражать людей?

- Ключевые способы использования SMS для взыскания долгов

- Преимущества использования текстов для взыскания долгов

- SMS и Закон о справедливой практике взыскания долгов (FDCPA)

- SMS-решение SimpleTexting для взыскания долгов

- Как начать отправлять текстовые сообщения для взыскания долгов?

- Начать бесплатную пробную версию сегодня

Будут ли ваши тексты раздражать людей?

Взыскание долгов — это не только доллары и центы. Это о людях. Итак, вы не хотите никого раздражать, когда добиваетесь оплаты. Мы получим это.

Это о людях. Итак, вы не хотите никого раздражать, когда добиваетесь оплаты. Мы получим это.

Суть в том, что — как и любой другой канал — если вы неправильно отправляете текстовые сообщения, вы раздражаете своих клиентов и наносите ущерб своему бренду. Но сделайте это правильно, и вы найдете гораздо более высокий уровень вовлеченности и счастливых клиентов. (В конце концов, вы общаетесь с ними по их предпочтительному каналу.)

SMS — это не то, чего бояться в 2020 году. Вопреки тому, что вы думаете, потребителей открыто заявляют о том, что они хотят, чтобы вы отправили им текстовое сообщение.

Ключевые способы использования SMS для взыскания долгов

Мы установили тот факт, что ваши клиенты хотят, чтобы вы им отправляли текстовые сообщения. Теперь давайте посмотрим на различные типы текстовых сообщений, которые вы можете отправлять.

SMS с напоминанием о невыполнении платежа

Вы знаете, что говорят, лучшее нападение — это хорошая защита. Вы можете помочь своим клиентам никогда не пропустить платеж, отправив им автоматические текстовые напоминания до наступления срока оплаты. Эти напоминания об оплате экономичны и быстро отправляются.

Вы можете помочь своим клиентам никогда не пропустить платеж, отправив им автоматические текстовые напоминания до наступления срока оплаты. Эти напоминания об оплате экономичны и быстро отправляются.

Сегодня 14:00

Привет, Джон, напоминаем, что баланс вашего счета в размере 68,24 доллара должен быть выплачен 23-го числа. Вы можете отправить платеж онлайн, или мы также принимаем платежи по телефону!

Напоминание о пропущенном платеже

Иногда ваши клиенты пропускают платеж. Возможно, их кредитная карта на их счете была потеряна или украдена, или они просто забыли. Какова бы ни была причина, вы можете отправить им легкое напоминание о том, что они задолжали задолженность.

Сегодня 14:00

Привет, Сара, дружеское напоминание о том, что на вашем счете есть задолженность в размере 150 долларов.Он должен был состояться в четверг, 7 июня. Пожалуйста, позвоните нам, чтобы произвести оплату или произвести оплату онлайн.

SMS-сообщение с подтверждением платежа

Если вы, как и мы, цените хорошие манеры, вы понимаете, как важно вовремя выразить благодарность. Вы также можете отправлять своим клиентам текстовые сообщения с подтверждением оплаты, чтобы улучшить ваши отношения и повысить лояльность.

Сегодня 14:00

Лаура, большое спасибо за оплату 5 марта! Мы ценим вас как клиента и надеемся на сотрудничество с вами в будущем.

Отправить полезную информацию о просроченной задолженности

Вы можете использовать текстовые сообщения для передачи информации помимо невыплаченной суммы, такой как планы платежей, сведения о применимых пени за просрочку платежа и процентные ставки. Эта прозрачность и знания могут упростить сбор платежа, создавая беспроигрышную ситуацию для вас и ваших клиентов.

Сегодня 14:00

Если у вас возникли проблемы с оплатой в этом месяце, не волнуйтесь. Мы предлагаем несколько планов оплаты, которые, как мы уверены, подойдут вам: http: // txt. st / ZGRXXD

st / ZGRXXD

Поощрение двусторонней связи

Недавно мы писали об использовании текстовых сообщений, чтобы помочь вам превзойти ожидания обслуживания клиентов. Поощрение этого двустороннего общения может позволить вашим клиентам связываться по вопросам и предоставить еще один способ разрешения нерешенных споров.

Сегодня 17:00

Привет, у меня была пара непредвиденных расходов, и мне будет сложно произвести оплату 😳

Привет, Стив, не о чем беспокоиться! У нас есть много разных вариантов.Есть ли подходящее время для их обсуждения?

Преимущества использования текстов для взыскания долгов

- Экономьте время, отправляя SMS . Сколько времени вам нужно, чтобы сделать 20 телефонных звонков? А теперь подумайте, сколько текстов вы можете отправить за одно и то же время.

- Получите больше ответов. Среднее время ответа на текстовое сообщение в 60 раз быстрее, чем на электронную почту, и обычно приходит в течение 90 секунд.

- Вы знаете, что ваше сообщение получено. Электронные письма теряются в переполненных почтовых ящиках, а телефонные звонки идут прямо на виртуальную машину, но 95% текстов читаются в течение 3 минут после отправки.

- Отправка текстов менее напряженная. Текстовые сообщения являются менее агрессивным средством общения, чем телефонные звонки. Это означает, что вы не подвергнете опасности отношения и не вызовете чрезмерного стресса.

- Текстовые сообщения экономичны. Наши планы начинаются с 25 долларов за 500 текстовых сообщений — это намного дешевле, чем традиционные методы взыскания долгов.

- Текстовые сообщения создают ощущение срочности. Создание срочности помогает быстрее получать деньги. Через 6 месяцев долг подлежит возмещению только на 50%. Через 12 месяцев этот показатель снижается до 10%.

SMS и Закон о справедливой практике взыскания долгов (FDCPA)

Закон FDCPA был принят в 1977 году и устанавливает правила, касающиеся того, что сторонние сборщики долгов могут и не могут делать при взыскании долга с потребителя.

В 2020 году Бюро финансовой защиты потребителей (CFPB) выпустило несколько современных обновлений политики, чтобы лучше приспособиться к обмену электронными сообщениями, включая SMS.

Эти новые правила теперь предоставляют сборщикам долгов явное разрешение на использование SMS — современное обновление, в котором с большей ясностью излагаются общие правила, определяющие, какие текстовые сообщения вы можете отправлять и когда.

Однако есть пара существенных запретов при отправке текстов о взыскании долга.

- Вы можете отправлять текстовые сообщения своим клиентам только с 8:00 до 21:00 по их местному времени. (С помощью SimpleTexting вы можете запланировать получение SMS-сообщений в нужное время и не нарушать конфиденциальность людей.)

- Запрещается беспокоить кого-либо с помощью повторяющихся текстовых сообщений. Точное количество текстовых сообщений различается, поэтому очень важно руководствоваться местными законами.

- Вы должны представиться как сборщик долгов и убедиться, что вы не раскрываете долги клиента третьей стороне.

- Клиентам нельзя угрожать.

- Коллекторы, использующие электронные сообщения, должны предоставить потребителям простой способ отказаться от участия. (С SimpleTexting мы предоставляем встроенное сообщение о соответствии, инструктирующее подписчиков ответить STOP, чтобы отказаться).

Хотя мы не можем предлагать юридические консультации (и наши ресурсы не должны интерпретироваться или заменяться услугами юридического консультанта), важно помнить, что вышеуказанные ограничения применяются ко всем вашим каналам связи. Так что их соблюдение не должно вызывать особых затруднений.

Получайте оплату быстрее благодаря нашим мощным функциям обмена SMS-сообщениями

Вот некоторые из наших наиболее полезных функций для сбора платежей. Здесь вы можете увидеть все наши функции.

Тексты расписаний

Вы можете запланировать текстовое сообщение со своего телефона или даже прямо с компьютера.Запланируйте время отправки, соответствующее требованиям FDCPA

Автоматические напоминания

Отправьте серию текстов в течение нескольких дней, недель или месяцев. Например, вы можете отправить серию напоминаний об оплате.

шаблоны

Переписывать одно и то же сообщение снова и снова может быть утомительно. С нашей функцией шаблонов вам не нужно!

Двусторонний обмен сообщениями

Услуга двустороннего обмена текстовыми сообщениямипозволяет легко завязать беседу, позволяя вам обеспечить этот чрезвычайно важный персонализированный опыт.

Пользовательские поля

Управляйте своими данными и отправляйте персонализированные текстовые кампании. В нашем приложении есть несколько полей по умолчанию, но вы можете создать их столько, сколько вам нужно.

Сегменты

Ключ к отправке более разумных и релевантных маркетинговых сообщений. Например, сегментируйте по тому, щелкнул ли кто-то ссылку для оплаты.

Как начать отправлять текстовые сообщения для взыскания долгов?

Скорее всего, отправка напоминаний о платеже в виде текстовых сообщений освободит для вас часы, которые в противном случае были бы потрачены на телефонные звонки, уведомления о просрочке платежа и юридические споры.

Итак, что нужно, чтобы начать работу? Мы рады сообщить вам, что для того, чтобы начать работу с SMS, требуется всего несколько шагов:

1. Создайте учетную запись SimpleTexting

Начните 14-дневную бесплатную пробную версию и получите 50 исходящих текстовых сообщений, неограниченное количество входящих сообщений, полный доступ ко всем нашим мощным функциям и специализированную поддержку 7 дней в неделю.

2. Выберите номер для включения текста

Когда дело доходит до текстовых сообщений для вашего бизнеса, у вас есть несколько вариантов. Во-первых, каждая учетная запись SimpleTexting имеет бесплатный номер телефона с текстовой поддержкой.Если у вашей компании уже есть 10-значный стационарный и бесплатный номер, вы можете включить его в текстовом виде.

Последнее может иметь смысл, если вы хотите использовать номер, который уже известен клиентам. В этом случае звонки проходят в обычном режиме, а текстовые сообщения идут прямо на платформу SimpleTexting.

Вы также можете выбрать для настройки новый местный 10-значный номер или бесплатный туалетный номер. Бесплатные бесплатные номера телефонов — это индивидуальный номер, который состоит из фразы, например 1-800-MY-LOANS.С тележкой для покупок 800.com это займет всего несколько минут. Кроме того, как только вы приобретете номер, мы поможем вам включить его с помощью текстовых сообщений.

3. Загрузить существующие контакты

Если у вас уже есть номера телефонов некоторых из ваших клиентов в существующей базе данных, вы можете загрузить их прямо в SimpleTexting.

Хотя вам технически не требуется согласие на отправку электронных писем или текстовых сообщений о транзакциях с потребителями (например, подтверждения платежей, напоминания о платеже и уведомления о пропущенных платежах), мы все же настоятельно рекомендуем вам получить явное письменное согласие от ваших клиентов.Отправка любых номеров, которые вы не получили обычным способом, является незаконной и строго противоречит политике SimpleTexting по борьбе со спамом.

Есть много способов получить явное письменное согласие:

- Разместите на своем веб-сайте форму регистрации, чтобы сообщить клиентам о вашей программе текстового маркетинга

- Вы можете попросить своих клиентов ввести текстовое ключевое слово, чтобы присоединиться к вашей программе текстовых уведомлений. Ключевое слово — это короткое запоминающееся слово или фраза, уникальные для вашей компании. Например, ваши клиенты могут отправить текстовое сообщение «ОБНОВЛЕНИЯ» на ваш бесплатный номер.Ваша учетная запись SimpleTexting позволяет создавать неограниченное количество ключевых слов.

- Когда новый клиент предоставляет номер своего мобильного телефона, добавьте поле согласия, чтобы он мог проверять получение текстовых сообщений.

4. Интеграция с существующими инструментами

Мы позволяем мгновенно подключать SimpleTexting к более чем 1000 приложений. Вы можете автоматизировать процесс сбора, попрощавшись с повторяющимися рабочими процессами и повысив свою продуктивность.

Для этого вы можете использовать наш API или интеграцию с Zapier для подключения к существующей системе учета или вашей CRM.Благодаря автоматическому сбору платежей вы удивитесь, как вы вообще выжили без SMS.

Попробовать бесплатно

Все еще не уверены, что использование SMS для взыскания долга подходит вам? Чтобы облегчить принятие решения, мы предлагаем предприятиям бесплатную пробную версию, чтобы испытать наши услуги в режиме реального времени.

Мы предложим вам специальное ключевое слово и 50 сообщений для отправки. Платежная информация не требуется, и переключить вашу учетную запись с бесплатной на платную очень просто.

Мы здесь, чтобы помочь вам начать работу!

Отправьте свое первое сообщение за считанные минуты.Попробуйте SimpleTexting бесплатно в течение 14 дней. Кредитная карта не требуется.

Попробуйте нас бесплатно

SMS для взыскания долгов и напоминаний о платеже

Управление денежными потоками — серьезная проблема для бизнеса. Несоблюдение финансовых целей может привести к задержке выплаты заработной платы и накладных расходов. Но как убедить клиентов платить вовремя? Иногда вы не можете этого сделать, и когда это происходит, вам следует подумать о СМС для взыскания долга.

Напоминания о платеже, решения по умолчанию, уведомления о просрочке платежа и другие традиционные стратегии взыскания долгов обычно приводят к огромным расходам и невозвращенным телефонным звонкам. Что, если бы мы сказали вам, что есть более разумный способ взыскать долги ? И это практически бесплатно!

SMS с напоминанием о просроченном платеже очень дешево, но может сэкономить вашей компании тысячи долларов. Многие коллекторские компании автоматизируют СМС с напоминанием о непогашенных платежах, чтобы сократить расходы и поддерживать хорошие отношения со своими клиентами.

В этой статье представлены десять примеров сообщений о взыскании долга и советов, которые помогут вам вернуть свои деньги.

Как агенты по взысканию долгов могут пользоваться услугами SMS?

С помощью платформ обмена текстовыми сообщениями вы можете автоматически отправлять напоминания о платеже опоздавшим плательщикам, персонализировать сообщения с реквизитами учетной записи и отслеживать подтверждения платежей.

Вот лучшие приложения SMS-сервисов для взыскания долгов, которые также соблюдают Закон о практике взыскания долгов:

- Автоматизируйте текстовые уведомления о платежах. Мгновенно отправляйте текстовые сообщения должникам с помощью нашего программного обеспечения для SMS. Напоминания об оплате могут помочь вам снизить затраты на взыскание и побудить клиентов оплачивать свои долги.

- Информируйте клиентов о законах о взыскании долгов. Если клиенты не хотят платить свои долги, вы можете убедить их сделать это, отправив тексты с информацией о законах о взыскании долгов.Помните: ваша цель — не беспокоить их, а помочь им понять правовые последствия просроченных платежей.

- Отслеживание подтверждений платежей. Не забудьте поблагодарить своих клиентов и продолжить обслуживание после того, как они совершат платеж. Это улучшит ваши отношения и повысит их лояльность.

- График напоминаний об оплате. Хотите верьте, хотите нет, но некоторые люди просто забывают выплатить свои долги. Вы можете предотвратить это, отправив заранее запланированные SMS-напоминания.Планируйте еженедельные или ежедневные напоминания с помощью нашего программного обеспечения.

- Отправляйте SMS-сообщения с реквизитами. Ясность — ключ к успеху. Отправляйте клиентам персонализированные SMS-сообщения с информацией об их учетной записи и предоставляйте все необходимые инструменты. Полная прозрачность и постоянные обновления облегчат взыскание всей задолженности.

- Создавайте автоответчики для общих запросов. Вы можете отправлять автоматические текстовые сообщения, такие как планы платежей, суммы долга, процентные ставки и т. Д., С помощью текстовых сообщений.Просто назначьте ключевые слова для общих вопросов, и программа отправит вам автоматические ответы.

- Монитор эффективности связи. Службы массовых текстовых сообщений предоставляют интуитивно понятные информационные панели с такими показателями, как время доставки, статус доставки, скорость ответа, затраты и т. Д. Используйте эту информацию, чтобы определить эффективность вашей стратегии.

Полезные шаблоны SMS для взыскания долгов

Не стесняйтесь использовать наши образцы текстовых сообщений о взыскании задолженности, скопировав их или отправив прямо с панели инструментов TextMagic:

1.Мягкое автоматическое напоминаниеУважаемый {ИМЯ}, напоминаем вам, что сумма {SUM} подлежала выплате на {DUTE DATE}. Чтобы избежать дополнительных расходов, отправьте платеж не позднее {DATE}. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

2. Сильное автоматическое напоминаниеУважаемый {NAME}, мы все еще не получили сумму {SUM | это должно было произойти {DUE DATE}.Если ваш платеж будет получен в течение следующих 30 дней, мы не будем возбуждать дело в суде. Мы призываем вас не игнорировать это последнее напоминание. {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

3. Последнее напоминание о просрочке платежаУважаемый {NAME}, несмотря на наши предыдущие напоминания; мы до сих пор не получили оплату. С сожалением сообщаем вам, что у нас нет другого выбора, кроме как подать против вас в суд, чтобы вернуть долг.Если это ошибка, свяжитесь с нами по {НОМЕР ТЕЛЕФОНА}, чтобы подтвердить платеж. {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

4. Информирование должника о возбуждении уголовного делаУважаемый {NAME}, поскольку вам не удалось выплатить долг в размере {SUM}, после нескольких попыток связаться с вами мы передали ваше дело в суд. Официальные поверенные сообщат вам о дате слушания.

Отправить сейчас Копировать текст

5.Оплата Сообщение с благодарностьюУважаемый {NAME}, ваш платеж в размере {SUM} принят, и ваш долг погашен. Спасибо! Если вы хотите включить напоминания о платеже для своего аккаунта, ответьте НАПОМИНАТЬ МНЕ. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

6. Закон о взыскании долговЗдравствуйте, {ИМЯ}! FTC и FDCPA запрещают сборщикам долгов использовать обманные, несправедливые или злоупотребления для взыскания с вас своих долгов.Не стесняйтесь обращаться к нам, если у вас возникнут проблемы! {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

7. Шаблон сообщения обратного вызоваЗдравствуйте, {ИМЯ}! Вы получили это сообщение из-за недавней неоплаченной накладной на {SUM}. К сожалению, по кредитной карте не может быть выставлен счет. Пожалуйста, позвоните мне по номеру {НОМЕР}, если вам потребуется помощь с оплатой.Спасибо, {ИМЯ АГЕНТА}

Отправить сейчас Копировать текст

8. Предлагаемые варианты оплатыЗдравствуйте, {ИМЯ}. Это уведомление о просрочке платежа в отношении вашего членства. Поскольку вы для нас важный клиент, мы готовы предложить продление на следующие 14 дней. Ответьте EXTEND, чтобы подтвердить, и убедитесь, что оплата завершена до {DUE DATE}. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

9.Образец SMS-сообщения с уведомлением о счетеПривет, {ИМЯ}! Ваш счет на сумму {SUM} только что выставлен. Вы можете просмотреть его на bit.ly/invoice-march. Сумма подлежит оплате до {DUE DATE}. Пожалуйста, завершите платеж к тому времени, чтобы избежать ограничения вашей учетной записи. {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

10. Шаблон SMS для автоматических платежейУважаемый {NAME}, записи нашей системы показывают, что у вас есть невыплаченный платеж в размере {SUM}.Вы можете безопасно платить онлайн или включить автоматические платежи, следуя нашему руководству: bit.ly/automatic-payments. Спасибо, {НАЗВАНИЕ КОМПАНИИ}

Отправить сейчас Копировать текст

Ключевые преимущества SMS с напоминанием о просрочке платежа для взыскания долга

Убеждение клиентов заплатить с помощью приведенных выше примеров СМС о взыскании долгов поможет вам во многих отношениях. Ниже приведены основные преимущества двустороннего обмена текстовыми сообщениями для взыскания долга.

- Скорость отклика лифта. Обращение к клиентам так, чтобы они не чувствовали дискомфорта, имеет решающее значение. Многие клиенты отказываются отвечать на звонки или электронные письма, но отвечают на текстовые сообщения.

- Высвободить жизненно важные средства. Традиционные методы взыскания долгов разъедают бюджет вашего бизнеса. Автоматизированные текстовые решения экономичны и легко автоматизируются.

- Мгновенно обращайтесь ко всем клиентам. Вы можете немедленно связаться со всеми своими клиентами, отправив массовые SMS-сообщения о взыскании задолженности. Вы также можете включить квитанции о доставке, чтобы определять номера без регистрации или неудавшиеся доставки.

- Улучшение отношений с клиентами . Взыскание долгов — это стресс для всех вовлеченных сторон. Кто знает, какие неудачные обстоятельства могли привести к невыплате платежа? Образцы текстовых сообщений о взыскании долгов являются неинвазивным средством общения.

- Экономьте время. Вы можете сэкономить много времени с помощью SMS-рассылки. Воспользуйтесь всеми преимуществами программного обеспечения для автоматического обмена сообщениями, текстовых шаблонов и функций персонализации.

- Создайте ощущение срочности. Текстовые напоминания создают ощущение срочности. Всегда указывайте сроки и другую полезную информацию, чтобы убедить клиентов своевременно вносить платежи.

Если у вас возникли проблемы с реализацией этих стратегий или с использованием любого из вышеперечисленных шаблонов SMS с напоминанием о платеже, не стесняйтесь обращаться к нам. Мы будем рады помочь!

Алекса Лемзи

Автор

Специалист службы поддержки. Заинтересован в успехе клиентов, росте, маркетинге и технологиях.Увлечен контентом, чтением и путешествиями.

Шаблон письма о взыскании долга | Управление дебиторской задолженностью

Письмо о взыскании долга обычно называют «письмом-требованием». Он требует от субъекта долга погасить непогашенный вексель в течение определенного времени и информирует его об общей сумме долга. Такие письма рассылаются взыскивающим агентством от имени кредитора субъектам долга. В зависимости от письма (общее напоминание / информационное письмо о судебном иске) оно может либо угрожать судебным разбирательством, либо информировать вторую сторону (должника) о том, что такие действия уже вступили в силу.

Шаблон письма о взыскании долга — функции и образцы

Шаблон письма о взыскании долга выполняет две функции: он информирует должника о просроченном платеже и предупреждает его о возможных судебных исках. Оно всегда отправляется по почте или факсу (для подтверждения получения в письменной форме второй стороной), поэтому письмо можно использовать в качестве доказательства того, что с должником связались и предупредили о ситуации с безнадежной задолженностью и о следующих процедурах. .

Шаблон письма о взыскании задолженности используется коллекторскими агентствами в следующих формах:

Общее напоминание , также известное как «шаблон мягкого письма»: начальное напоминание и дополнительное напоминание о последующих действиях; оба включая полную сумму счета.В нем делается упор на оплату платежа по умолчанию, но обычно без конкретной даты, поскольку это первое напоминание. Количество первичных напоминаний зависит от агентства по взысканию долгов, но обычно они варьируются от одного до трех. Образец выглядит следующим образом:

Уважаемый XX (имя должника),

С сожалением сообщаем вам, что из-за вашей неоплаченной суммы долга в размере XX (полная сумма долга, дополнительные расходы и процентные расходы) до XX (имя кредитора и компания) с сегодняшнего дня XX ( дата) мы передали ваше дело в суд.Теперь с вами свяжутся официальные поверенные суда, которые сообщат вам дату слушания. Поэтому вам будет вручена повестка в суд, где вы сможете представить свою защиту.

Если вы хотите погасить непогашенную сумму, пожалуйста, свяжитесь с нами.

С уважением,

(Ф.И.О. контактного лица, наименование коллекторского агентства)

Такой «мягкий шаблон письма» также можно найти на сайте CSA (

http://www.csa-uk.com/

).

Окончательное требование (шаблон письма о взыскании сурового долга), официально известное как «письмо до принятия мер», включая полную сумму долга, а также расходы на просрочку платежа и проценты. Он делает упор на погашение долга как можно скорее, указывая общую сумму платежа по умолчанию и крайний срок для полного погашения долга, прежде чем переходить к судебным искам.

Уважаемый XX (имя должника),

Несмотря на наши предыдущие напоминания, мы до сих пор не получили от вас ни платежа, ни ответа.Поэтому мы с сожалением сообщаем вам, что если мы не получим платеж в размере XX (сумма) в полном объеме до XX / XX / XX (крайний срок), у нас не будет других альтернатив, кроме как предпринять судебные иски против вас, чтобы вернуть размер долга для нашего клиента (имя и компания кредитора). Пожалуйста, найдите полную сумму долга и дополнительные расходы ниже:

Стоимость счета: XX (укажите сумму долга)

Затраты на просрочку платежа: XX (укажите сумму)

Процентные расходы: XX (укажите сумму)

Итого: XX (укажите сумму)

Если ваш платеж не будет получен в полном объеме в течение следующих семи дней, начиная с XX / XX / XX (текущая дата) до XX / XX / XX (крайний срок), незамедлительно будут приняты судебные меры.

Мы бы посоветовали рассмотреть этот вопрос в срочном порядке и полагаем, что вы не проигнорируете это последнее напоминание. Чтобы избавить себя от неудобств судебных исков, предлагаем погасить общую сумму долга и дополнительные расходы в кратчайшие сроки.

Мы по-прежнему верим, что в судебных исках нет необходимости, и надеемся на возврат платежа.

С уважением,

(Ф.И.О. контактного лица, наименование коллекторского агентства)

Шаблон письма о взыскании долга , информирующее должника о том, что судебные иски уже начаты и что с этого момента представители суда свяжутся с должником.Такие письма подпадают под различные решения окружного суда.

Уважаемый XX (имя должника),

С сожалением сообщаем вам, что из-за вашей неоплаченной суммы долга в размере XX (полная сумма долга, дополнительные расходы и процентные расходы) до XX (имя кредитора и компания) с сегодняшнего дня XX ( дата) мы передали ваше дело в суд. Теперь с вами свяжутся официальные поверенные суда, которые сообщат вам дату слушания. Поэтому вам будет вручена повестка в суд, где вы сможете представить свою защиту.

Если вы хотите погасить непогашенную сумму, пожалуйста, свяжитесь с нами.

С уважением,

(Ф.И.О. контактного лица, наименование коллекторского агентства)

Согласно CSA, последний тип шаблона письма о взыскании долга не может угрожать ложными судебными исками в смысле судебных исков, которые заведомо невозможно осуществить или которые не относятся к соответствующей юрисдикции. Такие письма также считаются неуместными и незаконными.

Не существует строгих правил для шаблона письма о взыскании долга, но необходимо соблюдать важные правила, чтобы письмо было убедительным (что может привести к успешному взысканию суммы долга даже без обращения в суд) и законным.

Письмо о взыскании долга — признаки

В письме-требовании обычно запрашивается оплата от предмета задолженности, но оно не отправляется до того, как счет-фактура становится просроченной. В зависимости от стадии написания писем в одном может быть напоминание с общей суммой; напоминание с общей суммой и конкретной датой, используемое как крайний срок для платежа по умолчанию; или резюмируя всю информацию, указанную выше, плюс необязательную дату начала судебных исков, если задолженность не погашена до этой даты.

Шаблон письма о взыскании долга обычно используется в качестве образца и руководства или просто как информация как для DCA (агентств по взысканию долга), так и для дебиторов. Образцы инкассовых писем можно найти даже в Интернете, и они легко доступны на различных веб-сайтах, таких как Юридический институт Виктории (

https://www.liv.asn.au

) — для жителей Австралии, веб-сайт правительства Великобритании (

https: //www.gov.uk

), веб-сайт единой судебной системы штата Нью-Йорк (

http: //www.nycourts.gov

) и т. д. Такие письма должны быть вежливыми, не оскорбительными и формальными, НО не напоминать юридический дизайн судебного документа (если письмо не написано законным представителем), поскольку это признается нарушением закона.

Письма с требованием содержат только юридические заявления и никогда не являются оскорбительными или репрессивными, поскольку подпадают под действие различных правовых актов, например в США такие письма подпадают под юрисдикцию FDCPA (Закон о справедливой практике взыскания долгов).

Правовые нормы взыскания долговых писем

Письмо о взыскании долга должно быть прозрачным и четко указывать адресата, а также соответствовать официальным группам законодательства о долге, e.грамм. DCG (две аббревиатуры: Debt Consolidation Group и Debt Collection Guidance) или OFT (Office of Fair Trading), CSA (Credit Service Association) официальный код практики —

http://www.csa-uk.com/

, CCA (Закон о потребительском кредите), FDCPA (Закон о справедливой практике взыскания долгов) и т. Д. Отсутствие информации или вводящее в заблуждение использование названий или терминов считается нарушением законной деловой практики.

Письмо о взыскании долга является наиболее типичной формой письменного сообщения по почте.Если письменное сообщение имеет форму телеграммы или открытки, конверт не должен указывать характер содержания (согласно FDCPA,

http://www.federalreserve.gov/boarddocs/supmanual/cch/fairdebt. pdf

, «Связь с третьими сторонами»).

Письма о взыскании задолженности можно отправлять только на домашний адрес должника. Остальные места, согласно FDCPA, считаются неудобными или необычными. Письма о взыскании долга могут быть отправлены в такие места только с предварительного согласия должника.

Использованная литература и внешние ссылки

http://www.artslaw.com.au/info-sheets/info-sheet/debt-recovery-letter-of-demand/

https://www.liv.asn.au/PDF/For-Lawyers/Ethics/181012–Letters-of-Demand-Guidelines-(approved-by-

http://www.thelawinsider.com/insider-tips/how-to-write-a-demand-letter/

Образцов писем кредиторам. Скачать и распечатать. StepChange

Я не могу позволить себе заплатить согласованную сумму

Вы можете информировать кредиторов об изменениях в вашем финансовом положении и сообщать им, если вы прислушиваетесь к советам по вопросам долга от StepChange или другой благотворительной организации.

Я устанавливаю план оплаты токенов или управления долгом (DMP) и должен сообщить своим кредиторам

Пока ваш план настраивается, вы можете связаться со своими кредиторами, чтобы сообщить им, что вы будете управлять своими долгами с помощью плана погашения долга.

Я хочу внести временные выплаты в счет погашения своих долгов

Если вы можете платить меньшую сумму, чем согласованная ежемесячная договоренность в течение короткого времени, вы можете отправить кредиторам письмо с временным соглашением об оплате.Добавьте данные о том, сколько вы можете заплатить и как долго.

Я не могу позволить себе погасить задолженность, но могу вносить ежемесячные платежи

Если вы воспользовались советом по вопросам долга и можете управлять своими ежемесячными платежами, но не можете полностью погасить свою задолженность, вы можете предложить выплатить часть своей задолженности. Используйте этот шаблон письма, чтобы сообщить своим кредиторам.

Я не могу позволить себе оплатить свой CCJ

Если вы недавно получили решение окружного суда (CCJ) и размер выплат установлен в размере, который вы не можете себе позволить, вы можете попросить суд пересмотреть ваши выплаты.

Это называется «повторным определением» и доступно только в том случае, если вы вернули свои первоначальные формы иска вовремя и получили от суда ответ «решение (после определения)».

Плата за подачу заявления не взимается, но вы должны подать запрос в течение 16 дней с даты, когда вам было отправлено решение, или вам нужно будет подать заявление с помощью N245 и уплатить пошлину.

Это письмо предназначено только для жителей Уэльса и Англии. Прочтите наши руководства по работе с CCJ для получения дополнительной информации.

Получение информации от кредиторов и оспаривание долгов

Понимание текущего статуса ваших долгов и кредитных соглашений может помочь вам справиться с ними более эффективно. Узнайте больше о том, как узнать, кому вы должны деньги, и об оспаривании долгов с кредиторами.

Мне нужно, чтобы кредитор подтвердил мою задолженность

Для долгов, регулируемых Законом о потребительском кредите (CCA), вы имеете законное право увидеть оригинал вашего соглашения, условий и положений, а также выписку со всеми произведенными платежами.

Большинство долгов по потребительским кредитам покрываются, например, овердрафты, личные ссуды, кредитные карты и карты магазина, каталоги и рассрочка. Установлен сбор в размере 1 фунта стерлингов.

Вы можете использовать это письмо, также известное как запрос CCA, чтобы запросить у кредитора информацию о ваших счетах.

У меня нет запрошенной информации, и я считаю долг не имеющим исковой силы

В соответствии с Законом о потребительском кредите, если кредитор не предоставил запрашиваемую вами информацию, в этом письме говорится, что задолженность «не имеет исковой силы».

Отсутствие исковой силы означает, что кредитор не сможет успешно привлечь вас к суду, но это не означает, что вы можете игнорировать долг.

Я думаю, что мой долг истек по закону

Задолженность, запрещенная законом, больше не подлежит исполнению, потому что время, необходимое кредитору для погони за платежом — обычно через шесть лет после дефолта по счету — прошло. Вы можете использовать это письмо, чтобы сообщить кредитору, что вы больше не будете производить выплаты в счет погашенного долга.

Это письмо можно использовать, только если вы живете в Англии, Уэльсе или Северной Ирландии.

Как бороться с домогательствами

Я хочу, чтобы мои кредиторы перестали называть меня

Если вы чувствуете, что вас преследует кредитор, вы можете использовать это письмо, чтобы попросить их уменьшить количество звонков, которые они вам делают. Вы можете добавить дополнительную информацию о влиянии звонков на вас.

Узнайте больше о подаче жалоб кредиторам.

Прекращение автоматических и повторяющихся платежей

Я не хочу, чтобы мой банк снимал деньги с моего банковского счета

Если у вас есть другие долги перед банком, мы всегда рекомендуем вам поговорить с ними, чтобы узнать, могут ли они вам помочь.Однако, если они не могут это сделать или вы больше не желаете продолжать с ними банковские операции, вам необходимо открыть основной банковский счет у поставщика, которому вы не должны денег.

В очень редких случаях ваш банк может снять деньги с вашего счета, чтобы погасить задолженность по другим долгам, которые у вас есть. Это называется их правом зачета. Если вы не можете сразу переместить свой аккаунт, это письмо можно использовать в качестве краткосрочной меры для защиты вашего дохода.

Мне нужно отменить непрерывный платеж

Некоторые кредиторы, например компании, предоставляющие ссуды до зарплаты, будут использовать вашу дебетовую или кредитную карту для принятия будущих платежей, используя систему непрерывных платежей (CPA).

Вы можете отменить эти платежи, отправив это письмо кредитору или в свой банк. Если платеж должен поступить с вашего счета в ближайшее время, мы рекомендуем позвонить им и отменить CPA по телефону.

Наша страница об отмене регулярных платежей более подробно объясняет ваши права.

Размещение расчетов

Я могу выплатить долг полностью

Если вы получаете единовременную сумму денег и хотите погасить свои долги перед кредиторами, вы можете сделать им предложение об урегулировании.Используйте этот шаблон письма, чтобы сделать им предложение на полную сумму.

Я хочу предложить урегулирование на основе процента от долга

Если у вас есть единовременная выплата, которая составляет процент от непогашенной задолженности, вы можете предложить ее кредитору в качестве полного и окончательного урегулирования.

Письма к нам

Как мне разрешить кому-то еще поговорить со StepChange о моих долгах?

Вы можете использовать это письмо, чтобы дать нам разрешение поговорить с кем-то, например, с другом или родственником, о ваших долгах от вашего имени.

РАЗДЕЛ 1. В Общие законы настоящим вносятся поправки путем добавления после главы 93K следующей главы: —

ГЛАВА 93L.

АКТ О СПРАВЕДЛИВОСТИ ВЗЫСКАНИЯ ЗАДОЛЖЕННОСТИ.

Раздел 1. В данной главе следующие слова имеют следующие значения, если контекст явно не требует иного:

«Списание средств», заявление кредитора о просроченной потребительской ссуде, потребительском кредитном счете или другом потребительский долг списывается как не подлежащий взысканию и обесценивающийся в соответствии с 26 U.S.C. 166.

«Потребитель», физическое лицо.

«Договор потребительской формы», письменный договор между предприятием и потребителем, включающий товары или услуги, включая, помимо прочего, кредитные или финансовые услуги, в первую очередь для личных, семейных или домашних целей, который был составлен предприятием. для использования более чем с 1 потребителем, если только другой потребитель не является супругой первого потребителя.

«Потребительский долг», обязательство или предполагаемое обязательство потребителя выплатить деньги, возникающие в результате операции, в которой деньги, имущество, страхование или услуги, являющиеся предметом операции, предназначены в первую очередь для личных, семейных или домашних целей, было ли обязательство уменьшено до судебного решения; при условии, однако, что «потребительский долг» не должен включать общие расходы или сборы, взимаемые в соответствии с главой 183A или 183B, или обязательство или предполагаемое обязательство по оплате общих расходов или сборов, взимаемых в соответствии с соглашением или соглашением, действующим с землей.

«Кредитор», физическое или юридическое лицо, которому причитается задолженность, включая кредитора по судебному решению и любое другое физическое или юридическое лицо, которое добивается исполнения долга; при условии, однако, что этот «кредитор» не должен включать организацию собственников ячеек, как это определено в разделе 1 главы 183A, ассоциацию с разделением времени в соответствии с главой 183B, ассоциацию домовладельцев или юридическое лицо, перед которым возник долг в соответствии с соглашением или соглашением. бежит с землей.

«Покупатель долга», физическое или юридическое лицо, которое занимается покупкой просроченных или списанных потребительских ссуд, потребительских кредитных счетов или других просроченных потребительских долгов для целей взыскания, независимо от того, собирает ли оно долг самостоятельно или нанимает третье лицо. сторона для взыскания или поверенный для судебного разбирательства по взысканию долга; при условии, однако, что «покупатель долга» считается взыскателем долга.

«Взыскатель долгов», физическое или юридическое лицо, которое регулярно собирает или пытается взыскать, прямо или косвенно, потребительские долги, причитающиеся или причитающиеся другому лицу; при условии, однако, что в него не входят: (i) должностное лицо или служащий кредитора, которые от имени кредитора взыскивают долги для кредитора; или (ii) лицо, включая поверенного, которое собирает или пытается взыскать общие расходы или сборы, взимаемые в соответствии с главой 183A или 183B, или обязательство или предполагаемое обязательство оплачивать общие расходы или сборы, взимаемые в соответствии с соглашением или соглашением, действующим с землей ; при условии, что «взыскатель долга» должен включать: (A) кредитора, который в процессе взыскания своих долгов использует имя, отличное от своего собственного, что указывает на то, что третье лицо собирает или пытается взыскать долг; или (B) покупатель долга.

«Прибыль», валовая компенсация, выплачиваемая или подлежащая выплате за личные услуги, выраженная в форме заработной платы, оклада, комиссионных, бонусов, оплаты квалифицированных, личных или профессиональных услуг или иным образом, независимо от того, получена ли она в качестве наемного работника или в качестве независимого подрядчика.

«Казнь», наложение ареста, взыскание, наложение ареста или другое ограничение, замораживание или арест собственности, будь то до вынесения судебного решения или после вынесения судебного решения, для погашения долга или осуществления кредитором права на зачет для взыскания долга; при условии, однако, что это не должно включать в себя повторное вступление во владение залогом самостоятельно.

«Освобождение от уплаты налогов», не подлежащее исполнению, взысканию, аресту, изъятию, зачету, самопомощи, конфискации или другой форме процесса, постановления суда, кредиторского или иного действия по взысканию или реституции долга или другому справедливому требованию, если не указано иное; при условии, однако, что освобождаемые от налогообложения средства остаются освобожденными от налогообложения, когда средства выплачиваются или переводятся должнику, супругу должника, партнеру, бенефициару или иждивенцу или на счет в пользу должника, супруга (супруга) должника, партнера, бенефициара или зависимый.

«Погашение», законная или справедливая процедура, посредством которой суд соответствующей юрисдикции требует удержания доходов, имущества или средств лица другим лицом для выплаты долга кредитору.

«Доверительный управляющий», доверительный управляющий, обслуживаемый в соответствии с главой 246.

«Стоимость», текущая справедливая рыночная стоимость счетов, товаров или имущества за вычетом суммы залога или обеспечительных интересов в счетах, товарах или имуществе, на основе цены это будет выплачиваться, если согласен покупатель и согласный продавец, за счета, товары или имущество аналогичного возраста и состояния; при условии, однако, что свидетельские показания должника относительно стоимости имущества, которым он владеет, или заявленной стоимости имущества, аналогичного заявленному в качестве освобожденного от налога, являются допустимыми в качестве доказательства стоимости предмета.

Раздел 2. (a) Если заработок ответчика прилагается для удовлетворения судебного решения о взыскании потребительского долга, заработок этого должника за неделю менее чем в 90 раз превышает федеральную минимальную почасовую заработную плату в соответствии с 29 USC. 206 (a) (1) или минимальная почасовая оплата штата согласно разделу 1 главы 151, действующая в то время, освобождаются от наложения и не подлежат наказанию. Это освобождение должно быть скорректировано пропорционально для периода оплаты, превышающего еженедельный.

(b) Если доходы должника превышают сумму, указанную в подразделе (а), не более 10 процентов избыточных доходов подлежат погашению.

(c) Если доверенному лицу вручено более одного приказа о наложении ареста на потребительский долг в отношении одного и того же должника, приоритет имеет более ранний приказ о наложении ареста. Если приказ о наложении ареста с более высоким приоритетом потребляет весь доход, доступный для удержания в соответствии с предыдущими подразделами, то доходы должника не подлежат выплате в соответствии с порядком наложения ареста с более низким приоритетом.

(d) Защита доходов в соответствии с настоящим разделом применяется к должникам, физическое место работы которых находится в Содружестве, несмотря на то, что работодатель должника может иметь корпоративные офисы или другие коммерческие предприятия, расположенные за пределами Содружества.

(e) Этот раздел не применяется в судебном разбирательстве по удержанию заработка или пенсии для удовлетворения расторжения брака, раздельного содержания или постановления о содержании ребенка суда компетентной юрисдикции, а также в таком разбирательстве, включая иск о привлечении попечителя к исполнению применяется приказ о выплате алиментов в соответствии с разделом 36A главы 208 федерального закона, ограничивающий суммы, которые могут быть переданы в доверительное управление, назначены или прикреплены для удовлетворения алиментов, алиментов или алиментов.

(f) За исключением случаев, предусмотренных законом, сумма, удерживаемая доверительным управляющим для ответчика в виде пенсии, как это определено в разделе 28 главы 246, остается в руках доверительного управляющего и освобождается от наложения на удовлетворение судебное решение о взыскании потребительского долга.

(g) Работодатель не должен предпринимать неблагоприятных действий против работника или отказывать в приеме на работу физическому лицу из-за взыскания задолженности по потребительскому долгу или из-за обязательства, налагаемого взысканием на работодателя. Работодатель, нарушивший данный раздел, несет ответственность в рамках гражданского иска, иска о неуважении к суду или другого надлежащего судебного разбирательства перед работником или физическим лицом в отношении заработной платы и пособий, утраченных работником или физическим лицом с момента незаконного дисциплинарного взыскания, отстранения от должности, отказа в наем или увольнение на период восстановления на работе и дополнительный штраф в размере не более 1000 долларов США.Этот подраздел не препятствует работодателю использовать кредитный отчет для целей трудоустройства, если иное разрешено законом.

Раздел 3. (a) Иск о взыскании потребительского долга должен быть начат в течение 4 лет с момента возникновения причины иска, которая должна быть самой ранней из даты списания, размещения на взыскание или 180 дней после последнего регулярного платежа первоначальному кредитору. Этот срок ограничения применяется к потребительскому долгу, независимо от того, звучит ли требование в контракте, указанном счете, открытом счете или по другой причине, и невзирая на другой применимый срок исковой давности, если более короткий срок исковой давности не предусмотрен в соответствии с законодательством Содружества.Этот период времени также применяется к требованию о выплате потребительского долга на основании контракта или документа за печатью.

(b) Потребительский долг резидента этого штата, возникший в другой юрисдикции, или потребительский долг, который в противном случае может регулироваться законами другой юрисдикции, регулируется параграфом (а) или сроком давности другой юрисдикции, в зависимости от того, какой из них короче. . Любое положение о выборе закона, содержащееся в договоре потребительской формы, будет считаться процедурным в отношении срока исковой давности и не изменит период, описанный в параграфе (а).

(c) Невзирая на любые другие общие или специальные законы об обратном, платеж после даты списания, размещения в инкассо или через 180 дней после последнего регулярного платежа первоначальному кредитору или письменного или устного подтверждения задолженность или другая деятельность по погашению долга не должна восстанавливать или продлевать срок исковой давности или препятствовать потребителю требовать защиты взыскания потребительского долга. Если платеж по дефолту или списанному долгу полностью устраняет дефолт и погашает просрочку, то при последующем невыполнении обязательств или списании может возникнуть новая причина действия.

(d) Лицо не должно подавать иск или инициировать арбитраж или другое судебное разбирательство для взыскания потребительского долга, если срок применимых ограничений по потребительскому долгу в подразделе (а) истек.

(e) Отказ потребителя от защиты или права в соответствии с настоящим разделом является недействительным и не может быть приведен в исполнение федеральным судом или судом штата или любым другим лицом.

(f) Если срок исковой давности в соответствии с данным разделом истек, право на взыскание потребительского долга аннулируется, а также средства правовой защиты аннулируются.Лицо не должно пытаться взыскать потребительский долг по истечении 4-летнего периода, описанного в подпункте (а); при условии, однако, что ничто в этой главе не запрещает кредитору или взыскателю долга принимать добровольный платеж, инициированный должником после истечения 4-летнего периода, указанного в подразделе (а). Такой добровольный платеж не возобновит и не продлит срок давности. Неоплаченная часть потребительского долга остается погашенной, взыскание запрещено.

(g) Если потребительский долг был создан на основании договора с потребителем или на его основе, действие по взысканию этого потребительского долга должно основываться на иске о нарушении договора, а не на открытом счете, указанном счете, Quantum meruit или другое основание для иска и не должны утверждать, что это документ или контракт за печатью.Независимо от причины иска, потребитель может подать возражение на основании разумной стоимости предоставленных товаров или услуг.

(h) Несмотря на положения раздела 20 главы 260 или любого другого общего или специального закона об обратном, действие на основании судебного решения или постановления о потребительском долге, включая исполнение судебного решения или доверенное лицо, основанное на судебном решении или постановлении, и другие действия Взыскание по приговору должно быть начато в течение 5 лет после внесения приговора или постановления.Судебное решение, исполнение которого было приостановлено истечением этого срока давности, не подлежит восстановлению или возобновлению.

(i) Ничто в настоящей главе не запрещает кредитору, сборщику долгов или покупателю долга заключать соглашение о погашении, которое имеет обязательную юридическую силу для потребителя сверх применимого периода ограничения потребительского долга, указанного в подразделе (а), до тех пор, пока соглашение о погашении составляет письменное, подписанное обеими сторонами и основанное на новом вознаграждении.

Раздел 4.(a) В дополнительном производстве по гражданскому иску для проверки должника или слушания по пересмотру платежа по делу о мелких претензиях, возникающих из потребительского долга, ответчику должно быть направлено уведомление о возможности представить финансовое аффидевит в форме предписано судом и подписано в соответствии с наказанием за лжесвидетельство в течение 30 дней с момента получения уведомления. Если из аффидевита явствует, что доход и активы ответчика освобождаются от уплаты, предписанной судом, ответчик может представить финансовые аффидевиты вместо явки в суд.Капиас или другой ордер на арест должника не выдается, если только из аффидевита не явствует, что ответчик обладает доходом или активами, которые не освобождаются от уплаты по решению суда. Истец обязан доставить ответчику уведомление, требуемое в соответствии с настоящим разделом, любой формой почты, адресованной ответчику и требующей подписанной квитанции или вручения в руки. Если ответчик не представит подписанный финансовый аффидевит, капиас или другой ордер на арест должника не будет выдан, если только истец не представит доказательство того, что уведомление, требуемое этим разделом, было вручено, либо посредством подписанной квитанции о вручении, либо присяжный возврат службы.

(b) Несмотря на положения статей 18 и 20 главы 224 или любого другого применимого закона или постановления суда, никто не может быть заключен в тюрьму или заключен в тюрьму за неуплату потребительского долга, а также никто не может быть заключен в тюрьму или заключен в тюрьму за неуважение или невыполнение судебного постановления о частичной или полной выплате потребительского долга.

Раздел 5. (a) Если истец преуспевает в иске о взыскании потребительского долга, проценты, рассчитываемые в соответствии с разделом 6C главы 231 или разделом 8 главы 235, должны быть ограничены ставкой процента, равной средней за неделю 1 — годовая доходность казначейских облигаций с постоянным сроком погашения, но не менее 2% годовых и не более 5% годовых, опубликованная Советом управляющих Федеральной резервной системы, за календарную неделю, предшествующую дате вынесения решения.Иная процентная ставка по судебному решению не допускается, в том числе ставка, предусмотренная в контракте.

(b) Если истец преуспевает в иске о взыскании потребительского долга, истец имеет право на получение гонорара адвоката только в том случае, если договор или другой документ, подтверждающий задолженность, устанавливает обязательство потребителя оплатить гонорар адвоката, при условии в соответствии со следующими положениями:

(i) если договор или другой документ, подтверждающий задолженность, предусматривает оплату услуг адвоката в определенном процентном соотношении, положение и обязательство должны быть действительными и иметь исковую силу в пределах, но не более 15 процентов от суммы задолженность, за вычетом гонораров адвокатов и затрат на взыскание;

(ii) если договор или другой документ, подтверждающий наличие задолженности, предусматривает выплату должником разумных гонораров адвокатам без указания конкретного процента, это положение должно толковаться как меньшее из 15 процентов от суммы долга. , за исключением гонораров адвокатов и сборов, или суммы гонораров адвокатов, рассчитанной по разумной ставке для таких случаев, умноженной на количество времени, разумно затраченное на получение судебного решения; и

(iii) документация, устанавливающая обязанность стороны по оплате гонорара адвоката, должна быть предоставлена суду до того, как суд сможет применить эти положения; при условии, однако, что документация должна включать материалы, которые согласно требованиям судебного регламента истец должен подавать вместе с жалобой.

(c) Если должник является преобладающей стороной в иске о взыскании потребительского долга, должник имеет право на присуждение разумных гонораров адвокату, если дело не было добровольно прекращено в соответствии с Правилом 41 (a) (1) (i) Правил гражданского судопроизводства штата Массачусетс или положение об увольнении прямо предусматривает иное. Сумма долга, которую требовал кредитор, не должна быть фактором при определении разумности компенсации. В качестве альтернативы, по выбору должника, преобладающему должнику будет присуждена сумма гонорара адвоката, которую истец имел бы право взыскать, если бы истец был преобладающей стороной.

Раздел 6. (a) Нарушение разделов 2–5 включительно также является нарушением главы 93A.

(b) Часть договора, в том числе договор потребительской формы, которая нарушает разделы 2–5 включительно, является недействительной.

РАЗДЕЛ 2. В раздел 28 главы 246 Общих законов, представленных в Официальном издании 2014 г., настоящим вносятся поправки путем добавления следующего параграфа: судебное решение о взыскании потребительского долга, как это определено в разделе 1 главы 93L, и в таком действии должна применяться указанная глава 93L.

РАЗДЕЛ 3. Раздел 3 главы 93L не применяется к потребительскому долгу, по которому основание иска возникло до 1 января 2018 года; при условии, однако, что подпункт (b) раздела 3 указанной главы 93L должен применяться к платежам, произведенным после даты вступления в силу этого закона. При этом подпункт (b) раздела 6 главы 93L не применяется к договору, включая договор потребительской формы, который действует до 1 января 2018 г.

РАЗДЕЛ 4. Этот закон вступает в силу 1 января 2018 г.

Информация, содержащаяся на этом веб-сайте, предназначена только для общих информационных целей.Генеральный суд предоставляет эту информацию как общественную услугу, и, хотя мы стараемся поддерживать точность и актуальность данных в меру наших возможностей, мы не делаем никаких заявлений или гарантий любого рода, явных или подразумеваемых, относительно полноты, точности, надежности, пригодность или доступность в отношении веб-сайта или информации, содержащейся на веб-сайте, для любых целей. Таким образом, вы полагаетесь на такую информацию исключительно на свой страх и риск.

Проверить, нужно ли платить долг

Вы будете нести ответственность по выплате долга, если по закону вы должны платить, например, муниципальный налог или плату за воду.

Вам также, вероятно, придется выплатить долг, если вы подписали контракт, в котором говорится, что вы согласны отдать кому-то деньги. Это может быть что-то вроде:

- кредитный договор, например, если вы купили стиральную машину или взяли кредитную карту

- договор аренды, при аренде