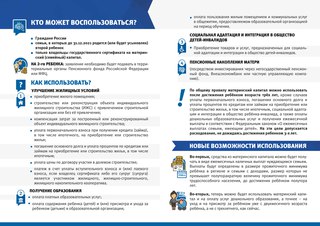

На что можно потратить маткапитал

На образование

- Средствами материнского капитала можно оплатить учебу любого ребенка в семье, не только того, после рождения которого было получено право на сертификат. Также можно оплачивать образование сразу нескольких детей;

- Можно оплатить обучение детей в образовательных учреждениях любого уровня — от детского сада до вуза. Также можно покрыть расходы на общежитие, предоставляемое образовательной организацией;

- Обычно для этого нужно дождаться, пока ребенку исполнится три года. При этом на момент начала обучения он должен быть не старше 25 лет. Исключение — это оплата детского сада, тогда маткапиталом можно распорядиться сразу после рождения ребенка;

- Организация, в которой ребенок получает образование, должна находиться на территории РФ и иметь лицензию на оказание образовательных услуг;

- Для того чтобы потратить средства на образование, кроме заявления вы должны подготовить копию договора с образовательным учреждением (или детским садом).

Смотрите также

На улучшение жилищных условий (в т. ч. ипотеку)

- Распорядиться маткапиталом на улучшение жилищных условий можно, когда ребенку исполнится три года. Исключение — это погашение основного долга или первоначального взноса по ипотеке. Тогда потратить сертификат разрешается сразу после рождения (или усыновления) ребенка;

- Вам нужно взять справку из банка об ипотеке. Она нужна для Пенсионного фонда (он распоряжается средствами маткапитала), для этого документа есть специальная форма;

- Также нужно нотариальное обязательство о том, что жилье будет в общей долевой собственности всех членов семьи. Сделайте несколько копий — они вам понадобятся, когда в течение шести месяцев после снятия обременения по ипотеке нужно оформить доли в собственность членов семьи;

- Надо подать заявление в отделении ПФР (или на сайте) или МФЦ, через портал Госуслуг. Список необходимых документов — на сайте. Пенсионный фонд рассмотрит заявление в течение месяца. Если он откажет в перечислении средств, решение можно обжаловать в самом фонде;

- Если вы решили оплатить маткапиталом первоначальный взнос, то сперва нужно написать об этом в заявлении на ипотеку. Также понадобится справка из ПФР, что маткапитал еще не потрачен;

- После оформления ипотеки с таким первоначальным взносом вы должны сделать те же шаги, что и при ее погашении маткапиталом. Это нужно, чтобы фонд перевел средства в банк.

Список необходимых документов — на сайте. Пенсионный фонд рассмотрит заявление в течение месяца. Если он откажет в перечислении средств, решение можно обжаловать в самом фонде;

Список необходимых документов — на сайте. Пенсионный фонд рассмотрит заявление в течение месяца. Если он откажет в перечислении средств, решение можно обжаловать в самом фонде;NB: ремонт квартиры улучшением жилищных условий не считается. Маткапитал нельзя использовать для приобретения жилого помещения, признанного непригодным для проживания, аварийным, подлежащим сносу или реконструкции, кроме того, из средств маткапитала невозможно погасить кредит за такое жилье.

На формирование накопительной части пенсии матери

Материнский капитал может быть полностью или частично включен в состав пенсионных накоплений и передан в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

На социальную адаптацию и интеграцию в общество детей-инвалидов

Средствами маткапитала можно компенсировать затраты на определенные товары и услуги для социальной адаптации и интеграции в общество детей-инвалидов. Однако средства нельзя направить на медуслуги, а также на реабилитационные мероприятия, техсредства реабилитации и услуги, предусмотренные федеральным перечнем реабилитационных мероприятий, технических средств реабилитации и услуг, предоставляемых инвалиду за счет средств федерального бюджета.

На ежемесячную выплату

Право на ежемесячную выплату из маткапитала есть у семей, в которых:

- второй ребенок родился (или был усыновлен) после 1 января 2018 года;

- среднедушевой доход — не выше двух прожиточных минимумов;

Семьям, подпадающим под оба условия, ежемесячно на протяжении трех лет выплачивается сумма, равная прожиточному минимуму для детей.

ВАЖНО

- Можно распределить средства материнского капитала одновременно по нескольким направлениям;

- Наличные деньги по сертификату получить нельзя.

Оплата медицинских услуг материнским капиталом

В чём заключается услуга «лечение по материнскому капиталу» ?

— в перечислении оплаты за оказываемые вам лицензированные медицинские услуги за счёт средств областного материнского капитала непосредственно на счёт медицинской организации, оказывающей услуги.

Условия использования материнского капитала для оплаты медицинских услуг ?

Использовать областной материнский капитал для оплаты медицинских услуг можно при соблюдении следующих условий:

- Оплачиваемые медицинские услуги оказываются ребенку (детям) и (или) лицу, имеющему сертификат на областной материнский (семейный) капитал.

- Услуги оказываются лицензированной медицинской или санаторно-курортной организацией, расположенной на территории Российской Федерации.

Есть ли ограничения при использовании материнского капитала для оплаты медицинских услуг?

Использовать для оплаты медицинских услуг можно только областной материнский (семейный) капитал, предусмотренный законодательством Свердловской области. Если региональный материнский (семейный) капитал предоставлен вам другим субъектом Российской Федерации, вы можете направить его на оплату медицинских услуг только в том случае, если это допускается законодательством соответствующего региона. Оплата медицинских услуг за счёт средств федерального материнского капитала действующим законодательством Российской Федерации не предусмотрена.

Если региональный материнский (семейный) капитал предоставлен вам другим субъектом Российской Федерации, вы можете направить его на оплату медицинских услуг только в том случае, если это допускается законодательством соответствующего региона. Оплата медицинских услуг за счёт средств федерального материнского капитала действующим законодательством Российской Федерации не предусмотрена.

Какие документы необходимы для лечения за счет средств материнского капитала ?

Для оплаты лечения из средств областного материнского капитала необходимо обратиться в управление социальной политики Министерства социальной политики Свердловской области по месту жительства (пребывания) с заявлением, к которому прилагаются:

- Копия лицензии на право осуществления медицинской деятельности, выданная медицинской организацией и заверенная ее руководителем.

- Сведения с указанием реквизитов организации, осуществляющей платные медицинские услуги: фирменное наименование (наименование), местонахождение, почтовый адрес, банковские реквизиты (ИНН, КПП, БИК, корреспондентский и расчетный счета банка, наименование банка), выданные медицинской организацией.

- Договор между медицинской организацией и пациентом (законным представителем пациента) об оказании платных медицинских услуг.

- Дополнительное соглашение к Договору об оказании платных медицинских услуг, согласно которому плательщиком за оказанные услуги по Договору является Управление социальной политики.

Кроме того, с заявлением предъявляется паспорт или иной документ, удостоверяющий личность, а также следующие документы в подлинниках либо в копиях, заверенных в установленном порядке:

- Сертификат на областной материнский (семейный) капитал (его дубликат).

- В случае подачи заявления несовершеннолетним — документ, подтверждающий приобретение дееспособности в полном объеме до достижения совершеннолетия (свидетельство о браке, решение органа опеки и попечительства или решение суда об объявлении несовершеннолетнего полностью дееспособным).

- В случае перемены фамилии, имени или отчества лицом, получившим сертификат, — свидетельство (свидетельства) о заключении (расторжении) брака, о перемене имени (при регистрации актов гражданского состояния за пределами Свердловской области).

- В случае подачи заявления представителем — документ, подтверждающий полномочия представителя лица, получившего сертификат: доверенность, оформленная в соответствии с законодательством Российской Федерации, либо акт органа опеки и попечительства о назначении опекуном или попечителем, либо акт органа опеки и попечительства о помещении ребенка под надзор (при отсутствии этих сведений в управлении социальной политики).

Как оплатить лечение средствами материнского капитала ?

- Сообщите администратору клиники, что вы намерены получить медицинские услуги с оплатой из средств областного материнского капитала, и попросите подготовить заверенную руководителем копию лицензии и сведения с указанием реквизитов организации. Это проще сделать по телефону.

- Собираясь в клинику, возьмите с собой паспорт. Он пригодится для оформления договора. Хорошо будет иметь при себе копию материнского сертификата.

- Запланируйте дату и время визита в клинику для консультативного приема и составления плана лечения. Договор об оказании платных медицинских услуг будет заключен при Вашем первом обращении в клинику.

- В течение часа мы подготовим оформленный план лечения и Дополнительное соглашение к Договору на медицинские услуги; по Доп.соглашению оплачивать предоставляемые услуги будет Управление социальной политики.

- Составьте заявление о распоряжении средствами (частью средств) областного материнского (семейного) капитала по установленной Управлением соц.политики форме, приложите к нему документы, полученные в клинике.

- Подайте заявление в управление социальной политики и ждите решения, которое должно быть принято в течение тридцати календарных дней со дня регистрации заявления и направлено заявителю в течение пяти рабочих дней со дня принятия. В случае удовлетворения заявления перечисление средств на оплату медицинских услуг осуществляется управлением социальной политики не позднее чем через 2 месяца с даты принятия заявления.

Договор об оказании платных медицинских услуг будет заключен при Вашем первом обращении в клинику.

Договор об оказании платных медицинских услуг будет заключен при Вашем первом обращении в клинику.Краткая инструкция:

1. Пациент совершает звонок администратору клиники. Планирование визита для консультации и составления плана лечения.

Пациент совершает звонок администратору клиники. Планирование визита для консультации и составления плана лечения.

2. Клиника со своей стороны предоставляет документы для Управления соц.политики (копия лицензии, оформленный план лечения, реквизиты предприятия, Договор на услуги, доп.соглашение к Договору на услуги)

3. Пациент передает документы в Управление соц.политики по месту жительства

4. Пациент и клиника ожидают положительного решения о перечислении средств от Управления федерального казначейства на расчетный счет клиники.

5. Начинаем Лечение !

Обучение на договорной основе

В соответствии с Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 г. №256-ФЗ на основании решения государственного учреждения Управления Пенсионного фонда РФ возможна оплата обучения первого ребенка за счет средств материнского (семейного) капитала (далее МСК), перечисляемых Пенсионным фондом Российской Федерации.

Для этого при поступлении на платное обучение необходимо:

- заключить договор, в котором Заказчиком обязательно выступает мама (т.к. сертификат на МСК выдается на имя мамы).

- заключить дополнительное соглашение о сумме и сроках платежа из средств МСК.

- Для студентов второго и последующих курсов дополнительное соглашение оформляется начиная с неоплаченного периода, за исключением случаев долга за прошедший период.

Для оформления дополнительного соглашения с целью оплаты обучения из средств материнского (семейного) капитала Пенсионного фонда РФ, обучающийся и/или заказчик обращается в ОЗиСДО в сроки:

— для оплаты за осенний семестр не позднее 01 августа;

— для оплаты за весенний семестр не позднее 10 января.

и предоставляет следующие документы:

— копия сертификата на материнский (семейный) капитал;

— выписка с указанием суммы средств капитала;

— договор (копия), в котором Заказчиком обязательно выступает мама (т. к. сертификат на МСК выдается на имя мамы).

к. сертификат на МСК выдается на имя мамы).

За более полной информацией необходимо обратиться в отделение Пенсионного фонда по месту прописки.

Полезные факты о материнском капитале:

- право на получение предоставляется только один раз;

- изменение размера материнского капитала не влечет замену сертификата;

- срок, подачи документов в Пенсионный фонд с заявлением о выдаче сертификата на материнский капитал после рождения второго (третьего или последующего ребенка), не ограничен;

- в случае необходимости погашения основного долга и уплаты процентов по кредитам и займам, в том числе ипотечным, на приобретение (строительство) жилья средствами материнского капитала можно воспользоваться, не дожидаясь достижения трехлетнего возраста второго ребёнка. Это правило распространяется на все кредиты и займы на приобретение или строительство жилья;

- материнский капитал освобождается от налога на доходы физических лиц;

- материнский капитал предоставляется не конкретному ребенку, а семье;

- обратиться за получением сертификата можно в территориальный орган Пенсионного фонда по месту жительства, по месту пребывания или фактического проживания.

Это правило распространяется на все кредиты и займы на приобретение или строительство жилья;

Это правило распространяется на все кредиты и займы на приобретение или строительство жилья;Оплата материнским капиталом — языковая школа «Оксфорд»

Выучил английский и устроился на престижную работу

Александр Сесоров, студент OXFORD

В Оксфорд я пришёл в 10 лет, ещё школьником с весьма посредственным уровнем английского. Я не думал, что задержусь здесь более, чем на год, ведь мне достаточно было подтянуть знания до более-менее приемлемого уровня, но, почувствовав прогресс и увидев первые успехи, я решил не останавливаться на достигнутом. Благо преподавателям в Оксфорде тоже нравилась их работа, что также подкупило меня остаться изучать язык в этой школе. Помимо повышения уровня английского, благодаря Оксфорду я заинтересовался международными экзаменами и вскоре сдал кембриджский PET с неплохим баллом. Дальше я уже был уверен в своем уровне, и первые победы на олимпиадах тоже не заставили себя долго ждать. Мои успехи подтвердил и результат экзамена FCE, на котором я набрал 171 балл. Перед окончанием школы я совершенно не волновался насчёт ЕГЭ – разумеется, в числе экзаменов, которые я сдавал, был английский, и я был уверен в том, что сдам его хорошо – опять же, во многом благодаря Дмитрию, который занимался моей подготовкой в последний год учёбы в школе. Мои ожидания были полностью оправданы, и ЕГЭ я сдал на 271 балл, из которых 93 – по английскому. Поступив в желаемый университет, я не забросил учебу в Оксфорде – несмотря на отличного учителя в ВУЗе, одной пары в неделю мне было мало, хотелось больше практики, к тому же я уже полноправно состоял во взрослой группе, где было интересно пообщаться с людьми гораздо старше меня. Успешная сдача FCE, о которой я писал выше, давала мне возможность получить автоматом оценку “хорошо” по английскому и вовсе не посещать этот предмет в университете, однако я решил, что могу лучше и продолжил параллельно учиться в Оксфорде для закрепления результата.

Помимо повышения уровня английского, благодаря Оксфорду я заинтересовался международными экзаменами и вскоре сдал кембриджский PET с неплохим баллом. Дальше я уже был уверен в своем уровне, и первые победы на олимпиадах тоже не заставили себя долго ждать. Мои успехи подтвердил и результат экзамена FCE, на котором я набрал 171 балл. Перед окончанием школы я совершенно не волновался насчёт ЕГЭ – разумеется, в числе экзаменов, которые я сдавал, был английский, и я был уверен в том, что сдам его хорошо – опять же, во многом благодаря Дмитрию, который занимался моей подготовкой в последний год учёбы в школе. Мои ожидания были полностью оправданы, и ЕГЭ я сдал на 271 балл, из которых 93 – по английскому. Поступив в желаемый университет, я не забросил учебу в Оксфорде – несмотря на отличного учителя в ВУЗе, одной пары в неделю мне было мало, хотелось больше практики, к тому же я уже полноправно состоял во взрослой группе, где было интересно пообщаться с людьми гораздо старше меня. Успешная сдача FCE, о которой я писал выше, давала мне возможность получить автоматом оценку “хорошо” по английскому и вовсе не посещать этот предмет в университете, однако я решил, что могу лучше и продолжил параллельно учиться в Оксфорде для закрепления результата. Сейчас, в конце второго курса, у меня по английскому 10 баллов из 10. К сожалению, с Оксфордом пришлось временно расстаться – уже к середине второго курса я устроился в Intel, где, разумеется, знания английского были жизненно необходимы, так как тренинги, документы и в целом коммуникация – всё было на английском. Однако я не забуду, что именно благодаря Оксфорду и, в частности, Дмитрию я достиг такого уровня знаний, который стал твердым фундаментом моих дальнейших успехов.

Сейчас, в конце второго курса, у меня по английскому 10 баллов из 10. К сожалению, с Оксфордом пришлось временно расстаться – уже к середине второго курса я устроился в Intel, где, разумеется, знания английского были жизненно необходимы, так как тренинги, документы и в целом коммуникация – всё было на английском. Однако я не забуду, что именно благодаря Оксфорду и, в частности, Дмитрию я достиг такого уровня знаний, который стал твердым фундаментом моих дальнейших успехов.

Направить материнский капитал на образование детей – легко!

Направить материнский капитал на образование детей – легко!

Впереди лето — самая горячая пора для многих семей, вчерашние школьники штурмуют ВУЗы страны, с целью получить высшее образование. Отдел Пенсионного фонда РФ по ЯНАО в Ямальском районе напоминает, что образовательные услуги можно оплатить средствами материнского (семейного) капитала.

Направить материнский капитал на

образование может семья, в которой ребенку, по случаю рождения которого

выдан сертификат, исполнилось три года. Механизм оплаты прост. Родители,

имеющие право на маткапитал, должны заключить договор с образовательным

учреждением и предоставить его в отдел ПФР по месту жительства. Договор

должен быть обязательно заверен образовательным учреждением и при этом

содержать размер и сроки оплаты за обучение (содержание) ребенка. Фонд

производит безналичное перечисление средств на счет учебного заведения.

Платеж осуществляется в течении 10 рабочих дней со дня принятия

решения об удовлетворении заявления. Учебное заведение может быть

государственным и негосударственным, но находящееся на территории РФ. Важный

момент — образовательная программа должна быть аккредитована. Кроме того, с

помощью материнского капитала можно оплатить проживание обучающегося в

общежитии и содержание ребенка в детском саду.

Механизм оплаты прост. Родители,

имеющие право на маткапитал, должны заключить договор с образовательным

учреждением и предоставить его в отдел ПФР по месту жительства. Договор

должен быть обязательно заверен образовательным учреждением и при этом

содержать размер и сроки оплаты за обучение (содержание) ребенка. Фонд

производит безналичное перечисление средств на счет учебного заведения.

Платеж осуществляется в течении 10 рабочих дней со дня принятия

решения об удовлетворении заявления. Учебное заведение может быть

государственным и негосударственным, но находящееся на территории РФ. Важный

момент — образовательная программа должна быть аккредитована. Кроме того, с

помощью материнского капитала можно оплатить проживание обучающегося в

общежитии и содержание ребенка в детском саду.

На сегодняшний день 120 семей

района пожелали направить средства материнского капитала на образование

детей на общую сумму 1 924 254 рубля.

Какие документы должен предоставить владелец сертификата ?

- сертификат на материнский (семейный) капитал;

- паспорт;

- СНИЛС;

- заверенная образовательной организацией копия договора об оказании платных образовательных услуг;

- справка из образовательной организации, подтверждающая факт обучения или содержания ребенка.

Напоминаем, на образовательные цели можно израсходовать часть средств МСК, а оставшиеся средства потратить на другие цели, предусмотренные законом.

Заявление о распоряжении материнским (семейным) капиталом, помимо ПФР и МФЦ, можно подать через «Личный кабинет гражданина» на сайте ПФР.

По интересующим вопросам обращайтесь к специалистам Пенсионного фонда по ЯНАО в Ямальском районе по телефону: 8 (34996) 3-10-44

Материнский капитал на оплату детского сада? Легко!

Лето – традиционно период записи детей в дошкольные учебные заведения. УПФР в Красносельском районе напоминает: оплатить содержание ребенка в детском саду можно средствами материнского (семейного) капитала.

УПФР в Красносельском районе напоминает: оплатить содержание ребенка в детском саду можно средствами материнского (семейного) капитала.

Образование детей – одно из направлений использования средств материнского (семейного) капитала наряду с улучшением жилищных условий, переводом средств на накопительную пенсию мамы, компенсацией расходов на социальную адаптацию детей-инвалидов и ежемесячной денежной выплатой в связи с рождением в 2018 году второго ребенка в семьях с низким доходом.

Для оплаты средствами материнского капитала содержания ребенка в детском саду необходимо соблюдение следующих условий:

• образовательное учреждение должно находиться на территории России и иметь право на оказание соответствующих образовательных услуг;

• если речь идет о частном детском саде, то организация должна являться юридическим лицом;

• средства материнского капитала можно направить на дошкольное образование любого из детей, не дожидаясь исполнения 3-ех лет ребенку, давшему право на получение сертификата.

Подать заявление о распоряжении средствами материнского капитала на оплату содержания ребенка в детском саду можно в электронном виде в «Личном кабинете гражданина» на сайте ПФР или на портале госуслуг, а также лично в территориальном управлении ПФР или в МФЦ. При подаче заявления необходимо предъявить, помимо личных документов владельца сертификата (паспорт, СНИЛС), договор между образовательной организацией и владельцем сертификата, включающий обязательства организации по содержанию ребенка, присмотру и уходу, а также расчет размера оплаты.

Немаловажный момент: в конце учебного года по заявлению родителей дошкольные учреждения возвращают в ПФР средства за те дни, когда ребенок болел или не посещал дошкольное учреждение. Деньги вновь зачисляются на счет владельца сертификата. Каждая мама может провести корректировку средств, направленных в Пенсионный фонд. Достаточно прийти со своим договором в дошкольное учреждение и попросить пересчитать сумму оплаты за прошедший год, если были периоды, когда ребенок не посещал дошкольное учреждение в течение определенного времени.

Как вложить материнский капитал и оплатить покупку квартиры

Использование материнского капитала – личное дело каждого родителя, естественно в рамках закона. Один из самых популярных способов потратить «родительскую» государственную помощь – участие материнского капитала в приобретении жилья. И только немногие решают посредством этих средств оплатить, к примеру, образование ребенка. Это и не удивительно, ведь использование материнского капитала для приобретения жилья – объективно самое выгодное и рациональное решение.

Материнский капитал на покупку квартиры

Финансовые сложности не позволяют многим российским семьям приобрести собственные квадратные метры. Использование материнского капитала сегодня – единственная возможность обзавестись квартирой. Вот только что делать, если, суммировав государственную помощь и семейные накопления, все равно не получается оплатить полную стоимость покупки?

Покупка квартиры на материнский капитал в 2020 году – отличный вариант для родителей подарить себе и детям комфортные жилищные условия. Чтобы улучшить положение и приобрести заветные квадратные метры, можно использовать материнский капитал на покупку жилья в ипотеку. Маткапитал – это возможность оплатить первоначальный взнос по ипотечному кредитованию.

Чтобы улучшить положение и приобрести заветные квадратные метры, можно использовать материнский капитал на покупку жилья в ипотеку. Маткапитал – это возможность оплатить первоначальный взнос по ипотечному кредитованию.

Покупка квартиры на материнский капитал в 2020 году: как найти выгодный вариант ипотеки

Компания «Унистрой», понимая сложность квартирного вопроса для миллионов семей России, предлагает содействие покупателям. Мы сотрудничаем с ведущими отечественными банками, чтоб вы могли купить квартиру с использованием мат капитала в ипотеку. Наши партнеры – банковские учреждения, предлагающие выгодные условия кредитования на долгосрочный период.

Воспользовавшись одной из предложенных программ, покупатели могут получить целевой займ. При этом погашение долговых обязательств не станет нагрузкой на кошелек, ведь наши консультанты помогут подобрать оптимальную кредитную программу с учетом ваших требований и финансовых возможностей. Вы сможете купить квартиру с использованием мат капитала в ипотеку по приемлемому тарифу.

Оплатить покупку жилья материнским капиталом: как это сделать

Оформление ипотеки с использованием материнского капитала не особо отличается от процедуры при обычном ипотечном кредитовании. Родители должны собрать необходимый пакет документов, принести их в банк вместе с сертификатом и дождаться решения кредитора.

Положительный ответ полностью зависит от финансовой ситуации заемщика. Если банковское учреждение одобряет участие материнского капитала в приобретении жилья, то в договоре прописывается пункт об оплате части денег посредством сертификата. Покупка квартиры на материнский капитал в 2020 году подразумевает оформление ипотеки с предоставлением следующих документов:

- Стандартные документы.

- Копия сертификата.

- Выписка со счета на МСК.

Как купить квартиру с использованием мат капитала

Чтобы вложить мат капитал в приобретение, следует выбрать недвижимость для покупки. Крупнейший региональный застройщик «Унистрой» предлагает современные квартиры в комфортных для семей с детьми жилых комплексах. Вы можете купить квартиру с использованием мат капитала в одном и ЖК и уже скоро отпраздновать новоселье.

Наши новостройки – это надежные конструкции, которые строятся из качественных материалов. Развитая инфраструктура внутри комплекса, многочисленные детские площадки, круглосуточная охрана и прочие блага, благодаря которым проживание здесь будет комфортным и безопасным – далеко не весь список привилегий для тех, кто решил купить квартиру с использованием мат капитала в компании «Унистрой». Алгоритм покупки жилья:

- Покупка квартиры на материнский капитал в 2020 году – это, в первую очередь, выбор объекта недвижимости.

- Оформление договора с продавцом.

- Выбор банковского учреждения и оптимальной ипотечной программы. Как оплатить жилье материнским капиталом и подобрать выгодные условия кредитования – проконсультируют наши специалисты.

- Подача заявления с пакетом необходимой документации.

- Решение кредитора о предоставлении ипотеки.

- Подписание ипотечного соглашения.

- Перечисление средств.

- Регистрация сделки с участием материнского капитала в приобретении жилья.

- Предоставление в Пенсионный Фонд документов для перечисления материнского капитала на покупку квартиры в счет первоначального платежа.

- Ожидание решения ПФ.

- Поступление денег.

Если использование материнского капитала осуществляется для погашения задолженности по ипотечному кредиту, после перечисления денег нужно обратиться в банк, чтобы кредитор пересчитал ежемесячные платежи.

Кто поможет купить квартиру с использованием мат капитала

Хотите грамотно использовать материнский капитал на покупку жилья? Специалисты по продаже недвижимости компании «Унистрой», специализирующейся на проектировании, строительстве и реализации недвижимости, помогут выбрать лучшую квартиру для вашей семьи в новостройке и подберут наиболее выгодную программу ипотечного кредитования.

Использование материнского капитала – рациональное решение, которое позволяет приобрести собственную квартиру без стресса и нервотрепки.

Налоги на продажу дома для родителей и детей и на прирост капитала

Илайс Глинк и Сэмюэл Дж. Тамкин | Tribune Content Agency

В: Я живу в доме своих родителей последние 19 лет. Я все время плачу за аренду. Они хотят продать его мне по цене ниже рыночной, но боятся огромных налогов на прирост капитала. Дом был куплен 19 лет назад за 120 000 долларов, и его стоимость выросла вдвое. Если они продадут мне дом по цене ниже рыночной, будут ли они по-прежнему платить налог на прирост капитала с рыночной стоимости?

A: Со стороны ваших родителей приятно, что они хотят передать вам право собственности на дом после стольких лет, причем по значительно сниженной цене.Мы предполагаем, что ваши родители хотят продать вам дом и установить продажную цену, равную цене, которую они заплатили за него. Они заплатили 120 000 долларов и хотят продать его вам за 120 000 долларов, что вернет им их первоначальные инвестиции и не повлечет за собой уплату каких-либо налогов на прибыль от продажи дома.

Есть несколько разных способов думать об этой покупке / продаже для вас и для них. Вы можете сказать, что ваши родители хотят продать вам дом за 120 000 долларов и сделать вам подарок в размере 120 000 долларов.Этот подарок представляет собой возросшую стоимость дома за последние 19 лет. Мы не видим ничего плохого в том, чтобы они делали вам подарок. Фактически, за эти годы мы написали несколько колонок о том, как родители могут подарить дом своим детям.

Вы можете сделать любой финансовый подарок в размере до 15 000 долларов, не вызывая «налогооблагаемого события», как это называют бухгалтеры. Итак, ваши родители могут сделать вам подарок на сумму 30 000 долларов в год. Если вы женаты, они могут давать вам и вашему супругу 60 000 долларов в год.Если у вас двое детей, они могут подарить вам до 120 000 долларов без взимания налогов.

Причины передачи права собственности детям различаются. Иногда родители переезжают из дома (или покупают второй дом), уезжают и хотят, чтобы дом остался в семье. В других случаях, когда родители стареют, они ставят своих детей на титул с собой, чтобы убедиться, что дом перейдет к ребенку, когда он умрет.

Существует множество различных сценариев налогообложения, но мы сосредоточимся на двух из них, отвечая на ваш вопрос.

Первый — это вопрос уплаты федерального подоходного налога или прироста капитала от продажи дома вам вашими родителями. Если ваши родители продадут вам дом за 120 000 долларов и у них не будет прибыли от этой продажи, они не будут платить ни прирост капитала, ни федеральный подоходный налог с выручки. Другими словами, если они продадут недвижимость за то, что они заплатили, — даже добавив к стоимости любых выполненных механических или структурных работ, — они не будут платить никаких налогов с выручки.

В то же время ваши родители фактически сделали вам подарок в размере 120 000 долларов.Как мы только что отметили, для целей федерального подоходного налога каждый из ваших родителей может дать вам 15 000 долларов, не вызывая при этом никаких федеральных налоговых отчетов и не влияя на какие-либо вопросы, связанные с налогом на наследство. Таким образом, подарок ваших родителей в размере 30 000 долларов не повлияет на федеральный доход вас или ваших родителей или налоговые декларации на наследство / дарение.

90 000 долларов будут переданы в IRS в качестве подарка вам, но им не придется платить налоги на дарение с этой суммы. Форма налога на дарение просто уменьшит пожизненную сумму, которую родители могут дать вам, на 90 000 долларов без уплаты налогов на наследство и дарение.В настоящее время каждый из ваших родителей может дать вам по 11 700 000 долларов каждый, на общую сумму 23 400 000 долларов США, в течение вашей жизни без уплаты каких-либо федеральных налогов на имущество или дарение.

При этих пределах большинство родителей могут переводить своим детям огромную сумму денег и имущества, не платя с этих денег никаких федеральных налогов. Если ваши родители подпадают под эту категорию и владеют активами на сумму менее 23 400 000 долларов, они, скорее всего, никогда не пострадают от подарка на сумму 90 000 долларов.

Обратите внимание, что это число проиндексировано с учетом инфляции, но в конце 2025 года планируется вернуться к гораздо более низкому значению.Спасибо за вопрос. Мы надеемся, что переход от арендатора к владельцу будет для вас удачным.

Свяжитесь с Илайс Глинк и Сэмюэлем Дж. Тамкиным через ее веб-сайт ThinkGlink.com.

Тема № 553 Налог на вложения ребенка и другой нетрудовой доход (детский налог)

Следующие две ситуации могут повлиять на налогообложение и отчетность о нетрудовом доходе некоторых детей.

- Если проценты, дивиденды и другой нетрудовой доход вашего ребенка составляют более 2200 долларов, он может облагаться специальным налогом на нетрудовой доход определенных детей.В 2018 и 2019 годах нетрудовой доход некоторых детей облагается налогом с использованием налоговых скобок и ставок для имений и трастов, если не принято решение о расчете налога на ребенка с этого дохода на основе налоговой ставки родителя. Для получения дополнительной информации см. Инструкции к форме 8615 «Налог для определенных детей, имеющих нетрудовой доход».

- Если единственным доходом вашего ребенка являются проценты и дивиденды (включая распределение прироста капитала) и составляет менее 11 000 долларов, вы можете выбрать включение этого дохода в свою налоговую декларацию, а не подавать декларацию на своего ребенка.См. Форму 8814 «Выборы родителей для сообщения об интересах и дивидендах ребенка».

Для применения любой из вышеуказанных ситуаций ваш ребенок должен будет подать декларацию. Информацию о требованиях к подаче см. В публикации 929 «Налоговые правила для детей и иждивенцев» и «Нужно ли мне подавать налоговую декларацию?»

Налог на отдельных детей, не имеющих трудового дохода

Используйте форму 8615 PDF, чтобы подсчитать, что налог на нетрудовой доход ребенка превышает 2200 долларов, если ребенок моложе 18 лет, и в определенных ситуациях, если ребенок старше (см. Ниже).Приложите форму 8615 к налоговой декларации ребенка, если выполнены все следующие условия.

- Нетрудовой доход ребенка составил более 2200 долларов.

- Ребенок соответствует одному из следующих возрастных требований:

- а. Ребенку не исполнилось 18 лет на конец налогового года, .

- г. На конец налогового года ребенку исполнилось 18 лет, и ваш доход не превышал половину алиментов на ребенка, или

- г. Ребенок учился на дневном отделении в возрасте как минимум 19 лет и младше 24 лет на конец налогового года, и у ребенка не было заработка, превышающего половину вашего алимента.

- По крайней мере, один из родителей ребенка был жив на конец налогового года.

- Ребенок должен подать налоговую декларацию за налоговый год.

- Ребенок не подает совместную декларацию за налоговый год.

Если вы должны заполнить форму 8615, вы можете облагаться налогом на чистый инвестиционный доход (NIIT). NIIT — это налог в размере 3,8% на меньшую величину из чистого инвестиционного дохода или на превышение вашего модифицированного скорректированного валового дохода (MAGI) над пороговой суммой.Используйте форму 8960 «Налог на чистый инвестиционный доход в формате PDF», чтобы рассчитать этот налог. Для получения дополнительной информации см. Тему № 559 и Вопросы и ответы о налоге на чистый инвестиционный доход.

Выборы родителей для сообщения об интересах ребенка и дивидендах

Вы можете выбрать, чтобы сообщать о доходах вашего ребенка, обычных дивидендах и распределении прироста капитала по вашему возвращению. Если вы сделаете это решение, вашему ребенку не придется подавать налоговую декларацию. Чтобы сделать это решение, прикрепите форму 8814 PDF к форме 1040 PDF, форму 1040-SR PDF или форму 1040-NR PDF, если ваш ребенок соответствует всем следующим условиям.

- В конце налогового года вашему ребенку было меньше 19 лет (или 24 года, если он учился на дневном отделении).

- Валовой доход вашего ребенка за налоговый год составлял менее 11 000 долларов.

- Ваш ребенок имел доход только от процентов и дивидендов (включая распределение прироста капитала и дивиденды Постоянного фонда Аляски).

- Не производились расчетные налоговые платежи для вашего ребенка за налоговый год, и никакая переплата за предыдущий налоговый год (или из любой измененной декларации) не применялась к текущему налоговому году на имя вашего ребенка и номер социального страхования.

- В соответствии с правилами резервного удержания из дохода вашего ребенка не удерживался федеральный подоходный налог.

- Ваш ребенок должен подать декларацию, если вы не примете это решение.

- Ваш ребенок не подает совместную декларацию за налоговый год.

- Вы являетесь родителем, имеющим право участвовать в выборах, или вы подаете совместную декларацию с другим родителем вашего ребенка.

Дополнительная информация

См. Публикацию 929 «Налоговые правила для детей и иждивенцев» для получения дополнительной информации, определений, соображений и следующих вопросов:

- Определенные дни рождения 1 января г.

- Родители, не подающие совместную декларацию,

- Ребенок с распределением прироста капитала и

- Другие последствия выборов для возвращения родителей.

Вы платите налоги за подарки от родителей?

Если вы недавно получили крупный подарок от мамы и папы, не беспокойтесь о налоге на дарение. IRS обычно возлагает на дарителя ответственность за уплату налогов. И если человек не передает небольшое состояние, он или она также не будет иметь никаких налогов на дарение.

Но если ваши родители щедры, вы можете рассказать им, как IRS рассматривает перевод денег.Эта статья поможет вам разобраться в налоге на дарение. Но поскольку правила расчета налога на дарение могут быть сложными, вашим родителям следует найти финансового консультанта, если их подарок может повлечь за собой уплату налогов.

В 2020 и 2021 налоговые годы физическое лицо может отдать до 15000 долларов на человека без уведомления дяди Сэма. Но даже если ваш родитель нарушает этот уровень, ему или ей, возможно, просто нужно заполнить некоторые документы. Как правило, ваш родитель не должен платить налог из собственного кармана, если только подарки за год не вынудят его или ее выйти за рамки исключения из пожизненного налога на дарение.На 2020 налоговый год он составит 11,58 миллиона долларов.

Что такое налог на дарение?IRS может обложить налогом на дарение лиц, которые переводят деньги или имущество другому лицу, не получая взамен чего-либо, по крайней мере, равной стоимости. Однако это действие зависит от суммы. IRS в основном игнорирует подарки, которые не нарушают освобождение от ежегодного налога на дарение.

Для налоговых лет 2020 и 2021 годовое исключение из налога на дарение составляет 15 000 долларов США (30 000 долларов США для супружеских пар, подающих совместную регистрацию.) Это означает, что ваш родитель может дать вам и любому другому лицу 15 000 долларов без взимания налога. Но, допустим, отец дает вам 20 тысяч долларов после свадьбы. В этот момент он сделал облагаемый налогом подарок. Но это не обязательно означает, что он должен выписать чек в IRS в том же году из-за своего подарка. Однако он должен подать налоговую декларацию на дарение и заполнить форму IRS 709.

Правительство требует этого, чтобы отслеживать исключение пожизненного налога на дарение ваших родителей. Вот где многие люди путаются.Но правила довольно просты. Давайте разберемся.

Как работает пожизненное исключение налога на дарение?В 2020 налоговом году исключение пожизненного налога на дарение составит внушительные 11,58 миллиона долларов (23,16 миллиона долларов для супружеских пар, подающих совместную регистрацию). В 2021 году эта сумма вырастет до 11,7 миллиона долларов (23,14 доллара для супружеских пар, подающих совместную регистрацию).

Исключение ежегодного налога на дарение можно рассматривать как добавление к исключению пожизненного налога на дарение. Допустим, в 2020 году мама дарит вам в подарок 25000 долларов.Чтобы подать подарок, она должна подать форму IRS 709, потому что она израсходовала свои ежегодные исключения в размере 15 000 долларов за год. Но, скорее всего, она не будет должна платить никаких налогов с этого подарка. Избыточная сумма (25 000-15 000 долларов = 10 000 долларов) просто уменьшает ее пожизненную сумму исключения налога на дарение.

Это равняется 11,58 миллиона долларов — 10 000 долларов = 11,57 миллиона долларов. Так что она может продолжать делать подарки и беспокоиться только о лишних документах. Если она не собирается за свою жизнь превысить порог в 11,58 миллионов долларов, она в чистом виде.

Что такое исключение из налога на дарение в 2021 году?Налоговое управление США недавно объявило, что ежегодное исключение налога на дарение в 2021 налоговом году останется на уровне 15 000 долларов для физических лиц и 30 000 долларов для супружеских пар, подающих совместную регистрацию. Исключение пожизненного налога на дарение также останется на уровне 11,58 миллиона долларов (23,16 миллиона долларов для супружеских пар, подающих совместно).

Важно отметить, однако, что исключение пожизненного налога на дарение не всегда было таким высоким. Он резко вырос после подписания Закона о сокращении налогов и занятости (TCJA).Срок действия этих налоговых льгот, которые часто называют налоговым планом Трампа, истекает в конце 2025 года. Тем не менее, некоторые законодатели настаивают на том, чтобы сделать их постоянными. Тем не менее, политические изменения могут повлиять на положения этого масштабного налогового пересмотра до этого времени. Поэтому важно отслеживать и обращаться за помощью к финансовому консультанту или налоговому специалисту при решении вопросов, связанных с налогом на дарение.

Что не учитывается в налоге на дарение?IRS никогда не облагает налогом некоторые конкретные переводы денежных средств или имущества, независимо от суммы.Вы можете избежать налога на дарение, делая подарки на следующие товары:

- Супруг

- Политические организации

- Плата за обучение и медицинские расходы от имени другого лица

При оплате чьего-либо обучения или медицинских счетов, лучше всего направить эти платежи непосредственно в учреждение, чтобы избежать каких-либо проблем с IRS. Поэтому, если вам приходит счет за обучение, и ваши родители хотят его оплатить, просто скажите им, чтобы они отправили деньги прямо в школу.Если они сначала отправят его вам, им, вероятно, придется заполнить дополнительные документы. Они также могут сократить свое пожизненное освобождение от уплаты налога на дарение, когда они могли бы легко его избежать.

Кто платит налог на дарение?В случае, если подарок вызывает фактический налоговый счет от IRS, лицо, ответственное за его уплату, будет дарителем. В редких случаях IRS может взимать налог на дарение с получателя, если даритель решает не платить его.Но если ваши родители достаточно щедры, чтобы выложить сумму, которая вынудит их отказаться от пожизненного освобождения от налога на дарение, они, вероятно, получат достаточно денег, чтобы покрыть налоговый счет.

Тем не менее, состоятельные люди могут избежать уплаты налога на дарение несколькими способами. К ним относятся стратегии тщательного планирования недвижимости, использование правильного траста и использование исключений для предоставления денег студентам.

Они могут оказаться особенно полезными, если ваши родители вкладывают средства в накопительный план 529 для колледжей за вас.

Сколько стоит налог на дарение?В случае, если ваши родители задолжали Налоговому управлению США налог на подарки из собственного кармана, ставка обычно составляет от 18% до 40%. Однако IRS устанавливает некоторые особые правила и допускает некоторые исключения, когда дело касается налогов на дарение. Ваши родители могут узнать больше о том, как это повлияет на их конкретную ситуацию, просмотрев инструкции в форме IRS 709.

Как избежать налога на дарение?Если ваши родители вкладывают средства в план 529 для финансирования вашего обучения в колледже, они могут воспользоваться исключениями из налога на дарение, уникальными для этих средств сбережения.

Пока они делают внеочередные выборы, ваши родители могут делать единовременный взнос в план 529, который в пять раз превышает ежегодное освобождение от налога на дарение, избегая при этом налога на дарение. Как упоминалось выше, этот лимит составляет 75 000 долларов (150 000 долларов при совместной подаче документов в браке) на 2020 налоговый год. Внеочередные выборы означают, что ваши родители просят Налоговое управление США рассматривать этот взнос так, как если бы они вносили его равномерно в течение пятилетнего периода.

Итак, допустим, ваш родитель-одиночка внесет единовременную выплату в размере 75000 долларов в ваш план 529 в 2020 году.Это вызывает налог на дарение. Но поскольку это было сделано в соответствии с планом 529, IRS может рассматривать его как 15 000 долларов, полученных за пять лет. Таким образом, ваш родитель избегает нарушения исключения из ежегодного налога на дарение. В результате, взнос в план 529 в размере 75 000 долларов, как правило, не уменьшает их пожизненное освобождение от налога на дарение. Единственное условие — ваш родитель не будет больше делать взносов в план в течение следующих пяти лет.

Они могут запросить это в федеральной налоговой декларации о дарении.

Однако, если ваш родитель умирает в течение этого пятилетнего периода, IRS считает оставшуюся часть федеральной валовой собственности родителя для целей налогообложения.

Допустим, ваш родитель избрал специальное правило пяти лет, но умирает на втором году. Первые две части единовременного взноса в размере 75 000 долларов (15 000 x 2 = 30 000 долларов) не засчитываются в счет имущества ваших родителей. Однако оставшаяся часть (45 000 долларов) будет. Кроме того, в некоторых штатах действуют свои особые правила налогообложения наследства.

Если ваш родитель или родители нуждаются в помощи в использовании льгот по налогу на дарение для планов 529, вам может помочь финансовый консультант или сертифицированный бухгалтер (CPA).

ИтогСкорее всего, вы не будете обязаны платить налог на дарение подарка, который вам сделают родители. В зависимости от суммы вашим родителям может потребоваться подать налоговую декларацию на дарение. Если они дали вам или любому другому человеку более 30 000 долларов в 2020 году (15 000 долларов на одного родителя), им необходимо подать документы.

Как правило, они не должны платить по фактическому счету налога на дарение наличными, если сумма подарков за год не превышает их пожизненное освобождение от налога на дарение. В настоящее время этот коэффициент составляет внушительные 11,58 миллиона долларов (23,16 миллиона долларов для супружеских пар, подающих совместную регистрацию). Но если они действительно должны налог на дарение, они могут быть должны до 40%.

Конечно, настоящие налоги на дарение затрагивают лишь небольшую часть населения из-за высокого порога. Тем не менее, ежегодные исключения из пожизненного налога на дарение, установленные налоговым планом Трампа, истекают в 2025 году, если дальнейшие политические действия не сделают их постоянными.Если ваши родители знают, что они могут инициировать фактический счет налога на дарение, им следует проконсультироваться со специалистом по финансовым и налоговым вопросам. Однако с этой суммы почти наверняка не будет взиматься налог на дарение. Так что не стесняйтесь извлекать максимальную выгоду из своей непредвиденной прибыли.

Советы по планированию недвижимости- Планирование недвижимости может быть сложной финансовой областью для навигации. Однако финансовый консультант с легкостью поможет вам и вашим родителям в этом. Бесплатный инструмент SmartAsset соединит вас с финансовыми консультантами в вашем районе за пять минут.Если вы готовы к сотрудничеству с местными консультантами, начните прямо сейчас.

- Хотя вы, скорее всего, не будете должны платить налог за подарки от родителей, ваши родители могут столкнуться с налоговым счетом. Однако им следует изучить различные стратегии планирования недвижимости, чтобы избежать налогов на дарение и наследство или минимизировать ущерб.

- Если вы получили подарок от недавно скончавшегося родителя, вам следует ознакомиться с налогом на наследство, с которым вы можете столкнуться.

Фотография предоставлена: © iStock.com / Kerkez, © iStock.com / nzyme, © iStock.com / artisteer

Простая стратегия ухода от налогов для родителей — устойчивое управление активами

Простая стратегия ухода от налогов для родителейНалоги — это четырехбуквенное слово для большинства людей. В моей работе в качестве финансового специалиста подоходный налог — или любой другой вид в этом отношении — является одной из самых ненавистных статей в клиентских бюджетах. Конечно, мало кому «нравится» платить налоги. Поэтому, следуя известной цитате судьи Лизонед Хэнд: «Любой может устроить свои дела так, чтобы его налоги были как можно ниже», вот простая стратегия, которую может рассмотреть любой родитель.

Многолетний бычий рынокОпределение окончательного начала бычьего рынка — периода общего роста цен на акции — является своего рода подвижной целью. Текущий фондовый рынок — по большинству определений — представляет собой довольно долгий устойчивый путь роста цен. Правда, были короткие периоды неудач. Однако с марта 2009 г. по настоящее время (май 2019 г.) рост в совокупности был явно повышательным.

Как следствие этого замечательного бычьего движения, большинство инвесторов должны сидеть на складе прироста капитала.Некоторые из этих доходов надежно спрятаны на счетах с отложенным налогообложением (традиционные IRA и 401 (k) s) или не облагаемых налогом (Roth) счетах. И наоборот, некоторые из них находятся на полностью облагаемых налогом счетах, на чем мы сегодня остановимся.

Несколько слов о налоговых ставкахБезусловно, прирост капитала — это большая проблема. Во-первых, в нынешнем налоговом кодексе к капиталу относятся гораздо более благоприятно, чем к труду. В частности, максимальная ставка долгосрочного прироста капитала в настоящее время составляет 23.8% — 20% от прироста капитала плюс 3,8% надбавки Medicare … не все платят 3,8%. Труд, наоборот, облагается налогом по ставке максимум 37% … Я говорю о вашем доходе W-2 здесь.

У меня нет комментариев по ставкам налога W-2 …. если вы сделаете больше, тем больше у вас власти. Минимизация налогов на трудовой доход — это отдельная тема для другого дня.

Для родителей с долгосрочным приростом капитала существует простая стратегия, которую вы можете использовать, чтобы компенсировать и, возможно, вообще избежать налогов на прирост капитала.

Ставки налога для несовершеннолетнихДля начала, эта статья носит исключительно информационный характер. Если вы сомневаетесь в своей ситуации с подачей налоговой декларации, проконсультируйтесь со своим налоговым специалистом.

Закон о сокращении налогов и рабочих местах резко изменил порядок налогообложения доходов несовершеннолетних. В настоящее время родители должны рассмотреть три основных вопроса о доходе несовершеннолетнего

- Считается ли ваш ребенок несовершеннолетним?

- Какой доход у вашего ребенка?

- Какой там доход?

Несовершеннолетние обычно определяются для целей налогообложения следующим образом:

- Моложе 19 лет (24 года, если учится на дневном отделении в качестве студента)

- Проживает с вами более 50% года

- Вы предоставляете более 50% алименты вашего ребенка

Трудовой доход .Требование о подаче налоговой декларации зависит от того, как был получен доход. Вообще говоря, это может быть самозанятость, подумайте о стрижке газонов. Или это может быть просто регулярный заработок, подумайте о работе с частичной занятостью в Burger King ( эй, я работал там ребенком ). Если сомневаетесь, спросите своего налогового специалиста.

Я больше не буду заострять внимание на трудовом доходе, поскольку это соображение не применимо к большинству детей и не является предметом внимания данной статьи.

Незаработанный доход .Здесь мы говорим об инвестиционном доходе. Прежде чем говорить о ставках подоходного налога, очень важно отметить, что указанные ниже ставки применяются только к доходам, превышающим 2100 долларов незаработанного дохода. Помните, здесь мы говорим только о нетрудовом (т.е. инвестиционном) доходе. В итоге вы получаете вычет в размере 2100 долларов из нетрудового дохода несовершеннолетнего.

Недавние изменения в налоговом кодексе требовали, чтобы незначительный нетрудовой доход облагался налогом по ставкам траста, которые составляют:

Добавляя еще одну морщину к головоломке, существуют также долгосрочный прирост капитала и налог на квалифицированные дивиденды. Ставки для трастов.Это следующие:

Используя приведенную выше таблицу, мы видим, что вы можете эффективно оградить 4700 долларов долгосрочной прироста капитала и квалифицированных дивидендов от налогообложения — первые 2100 долларов не облагаются налогом (см. Выше), и есть 0 % ставка на первые 2600 долларов. Этот расчет является центральным элементом налоговой стратегии, которую я продемонстрирую ниже.

Правила дарения оцененных активовНесовершеннолетние не могут сразу иметь свои собственные инвестиционные счета. Вместо этого родители должны создать учетную запись на имя своего ребенка.Это делается либо через Единый счет в соответствии с Законом о подарках несовершеннолетним (UGMA), либо через Единый счет в соответствии с Законом о несовершеннолетних (UTMA).

После создания учетной записи любые активы, которые поступают на нее, являются безвозвратным подарком несовершеннолетнему и должны использоваться только для его / ее выгоды … любое обучение считается полезным для ребенка. Более того, любые активы, переведенные на счет, сохраняют базу материнской компании. В случае наличных денег, это просто, в основе лежит сумма подарка. В случае с ценными бумагами (подумайте о подорожавших акциях) основа остается той, что была для материнской компании.То есть, если вы подарите акции на сумму 10 000 долларов, за которые вы заплатили 5 000 долларов, базовая ставка для ребенка останется на уровне 5 000 долларов, а при продаже суммы, превышающие эту основу, будут облагаться налогом по ставкам, указанным выше.

Чтобы завершить объяснение, родитель может подарить своему ребенку до 15 000 долларов в календарный год через UTMA / UGMA. Подарки, превышающие эту сумму, разрешены; тем не менее, это создает событие, о котором следует сообщать, и вам обязательно следует проконсультироваться со своим налоговым и юридическим консультантом, если вы решите пожертвовать суммы, превышающие 15 000 долларов в календарный год.

An IllustrationДо сих пор обсуждение было в основном академическим. Я думаю, что пример свяжет воедино все различные моменты и детализирует стратегию, которую я пытаюсь передать.

Допущения:

- Базовая стоимость акций : 5 300 долларов США

- Текущая рыночная стоимость : 10 000 долларов США

- Ставка налога на прирост материнского капитала : 23,8%

- Сумма, необходимая для оплаты обучения ребенка

В этом сценарии родители могут рассмотреть возможность следующих действий:

- Передать ребенку оцененные акции (эта сумма ниже предела подарков IRS в размере 15 000 долларов США)

- Продать оцененные акции (это вызывает a) прирост капитала)

- Используйте выручку для оплаты обучения

Таким образом, материнская компания избежит уплаты налога на прирост капитала в размере 4700 долларов.В частности, экономия по налогу на прибыль составляет 4700 долларов * 23,8% = 1118,60 долларов. Это реальная экономия денежных средств. И что еще лучше, родитель может использовать средства, которые она использовала бы для оплаты обучения, для замены ценных бумаг в своем собственном портфеле.

Налоговая декларация о доходах для несовершеннолетнихВы должны знать, что использование этой стратегии требует подачи налоговой декларации о доходах для вашего ребенка. Этот процесс включает заполнение формы 8615 IRS и рабочего листа расчета налогов, который не является самой интуитивно понятной формой из когда-либо созданных.Практический результат: оно того стоит. Это работает … в налоговой декларации моего сына за 2018 год он получил 4364 доллара в виде долгосрочного прироста капитала и квалифицированных дивидендов. Вот выдержка из его действительного 1040, показывающая налогооблагаемую прибыль в размере 0 долларов:

Пока правила остаются такими, как они есть, я намерен продолжать ежегодно дарить ему средства и использовать выручку в его пользу. Я не волнуюсь — ему сейчас 3 года, и я понимаю, что в нашем будущем бесчисленные платежи и счета.

Другие моменты, которые следует учитывать1) Прирост капитала в будущем

После того, как активы будут собраны на счет UTMA или UGMA для выгоды Junior, они будут получать одинаковую защиту дохода в размере 4700 долларов каждый год. Таким образом, имеет огромный экономический смысл собирать прибыль от прироста капитала каждый год, чтобы восстановить основу. Пока прибыль составляет менее 4700 долларов, подоходный налог не взимается. На языке специалистов по финансовому планированию это называется «сбор прироста капитала».Это похоже на «сбор налоговых убытков», но гораздо приятнее, поскольку вы продаете победителей, а не оплакиваете проигравших.

2) Будьте осторожны со ставками трастового налога

Чтобы наилучшим образом использовать эту стратегию, лучше избегать краткосрочного и неквалифицированного дохода. Это связано с налоговым режимом, применяемым к этим формам дохода, который значительно превышает предпочтение, предоставляемое долгосрочному приросту капитала и квалифицированным дивидендам. Проще говоря, если вы будете придерживаться проверенных и надежных паевых инвестиционных фондов, вы сохраните свои расходы на низком уровне, скорее всего, получите прирост капитала с низкими налоговыми затратами в долгосрочной перспективе и получите средства для использования вашим ребенком.Это действительно прекрасная сделка.

3) Превышение прироста капитала

В случае, если ваши одаренные активы вырастут до такой степени, что прирост капитала превысит 4700 долларов в конкретный год, нет абсолютно никаких причин для беспокойства. UTMA и UGMA предназначены для перехода в собственность ребенка в возрасте 18 или 21 года в зависимости от штата, в котором был сделан подарок. Как только это произойдет, учетная запись преобразуется в стандартную брокерскую учетную запись для ребенка, который является совершеннолетним для целей налогообложения.Как только это произойдет, ставки доверительного налога исчезнут, и Джуниор сможет пользоваться преимуществами налогового кодекса по собственному усмотрению. Более того, активы сохраняют ту же налоговую базу.

Обычно, когда дети вступают во взрослую жизнь, его / ее зарплата находится в нижней части структуры подоходного налога. По состоянию на 2019 год ставка прироста капитала для одного подателя составляет 0% до 39 375 долларов США. Я пропущу кое-что, касающееся расчета налогов. Я считаю, что шкала прироста капитала 0% для молодых людей с низким доходом значительно шире, чем для несовершеннолетних.Так что, если прирост капитала накапливается, не волнуйтесь, возможности экономии налогов улучшаются в молодом возрасте.

4) Использование UTMA в сочетании с 529

Некоторые родители могут захотеть использовать 529 вместе с этой стратегией. Единственное дополнение к контрольному списку будет после того, как вы «Урожай налоговой прибыли», вы перенесете учетную запись в учетную запись 529. Оказавшись там, их средства растут без налогов, пока они используются для квалифицированных расходов.

Одним из очень важных моментов здесь является использование денежных средств.Если вы переводите средства UTMA на 529, эти средства должны использоваться только для выплаты пособия ребенку (получателю счета UTMA). Это отличается от обычной учетной записи 529, где родитель владеет учетной записью и может изменить получателя на другого члена семьи.

ЗаключениеПрактически никто не платит налоги. Более того, затраты на воспитание ребенка огромны — во многих смыслах. Таким образом, помогает каждое понемногу. Разумеется, описанный здесь уход от налогов — не панацея.Однако некоторые финансовые выгоды остаются на грани, что для многих семей может иметь большое значение.

Перед тем, как попробовать дома, убедитесь, что вы полностью понимаете эту стратегию. Ваш бухгалтер — ваш друг, поэтому обязательно обратитесь к нему / ей заранее.

Комментарии, критика и предложения всегда приветствуются. Если вы хотите предоставить что-либо или обсудить вашу личную ситуацию с Resilient Asset Management, пожалуйста, свяжитесь с нами здесь.

ЗАПИСАТЬСЯ НА ВСТРЕЧУ С КРИСОМ

Предоставление дома вашим детям может иметь налоговые последствия

Многие люди задаются вопросом, стоит ли отдавать дом своим детям.Хотя это возможно, раздача дома может иметь серьезные налоговые последствия, среди прочего.

Когда вы дарите кому-либо имущество стоимостью более 15 000 долларов в течение одного года, вы должны заполнить налоговую форму на дарение. Кроме того, в соответствии с действующим законодательством (2020 г.) вы можете подарить в общей сложности 11,58 миллиона долларов в течение всей жизни без уплаты налога на дарение. Если ваша резиденция стоит менее 11,58 миллиона долларов, вам, скорее всего, не придется платить налоги на дарение, но вам все равно придется подавать налоговую форму на дарение.

Хотя вам, возможно, не придется платить налог на дарение, если ваши дети продадут дом сразу же, они могут столкнуться с высокими налогами.Причина в том, что когда вы отдаете свою собственность, налоговая база (или первоначальная стоимость) собственности для дарителя становится налоговой базой для получателя. Например, предположим, что вы купили дом много лет назад за 150 000 долларов, а сейчас он стоит 350 000 долларов. Если вы отдадите дом своим детям, налоговая база составит 150 000 долларов. Если дети продадут дом, им придется заплатить налог на прирост капитала с разницы между 150 000 долларов и продажной ценой. Единственный способ избежать уплаты налогов для ваших детей — это прожить в доме не менее двух лет, прежде чем продать его.В этом случае они могут исключить из налогов до 250 000 долларов США (500 000 долларов США для пары) своего прироста капитала.

Унаследованное имущество не облагается такими же налогами, как подаренное имущество. Если бы дети унаследовали собственность, налоговая база собственности была бы «усилена», что означает, что в качестве основы будет использоваться текущая стоимость собственности. Однако дом останется в вашем имении, что может иметь последствия для налога на наследство.

Помимо налоговых последствий, дарение дома детям может повлиять на ваше право на участие в программе Medicaid в связи с долгосрочным уходом.Есть и другие варианты передачи дома детям, в том числе передать его в доверительное управление или продать им. Прежде чем отдать дом, проконсультируйтесь со своим старшим адвокатом, который посоветует вам лучший способ передачи дома.

Последнее изменение: 23.06.2020

РЕКЛАМА

Подарочный капитал в доме

Семьям, решившим подарить капитал, может быть предоставлено множество личных и налоговых льгот.

Сохранение семейных традиций и эффективное налоговое планирование могут не часто пересекаться. Но когда родители отдают справедливость в доме своим детям, они могут достичь обеих целей.

«Среди преимуществ предоставления дома — передача места, полного воспоминаний и сентиментальной ценности тем, кто его ценит, а также предоставление места для жизни ребенку и его семье», — говорит Майкл Герсон, старший стратег по планированию благосостояния. для Wells Fargo Private Bank.«Вы сохраняете способность семьи наслаждаться домом на долгое время».

«Вдобавок, — говорит он, — вы получаете ценный и потенциально ценный актив из недвижимости, который может существенно сэкономить на налоге на недвижимость».

Выгоды от дарения капитала

Отдавая долю в доме, родители могут передать подарок, когда состояние рынка жилой недвижимости может сделать эту идею особенно актуальной. По данным Риэлтора, после того, как в 2019 году рынки жилья пережили режим восстановления, цены на жилье восстановились из-за ограниченных запасов в 2020 году.com, но ожидалось, что этот импульс замедлится до 2021 года.

Рассмотрим сценарий, в котором родители владеют домом стоимостью 1 миллион долларов и намерены включить его в состав своего имущества. Если дом продолжит расти в цене — например, с 1 миллиона долларов до 2 миллионов долларов за оставшуюся жизнь родителей — как часть наследства, сумма в 2 миллиона долларов повысит вероятность того, что стоимость имущества превзойдет исключение налога на имущество. (Лимит налога на имущество индексируется с учетом инфляции; с 1 января 2021 года лимит составляет 11 долларов США.70 миллионов на налогоплательщика (и, при правильном планировании, вдвое больше для супружеских пар), но в настоящее время планируется снизить лимит примерно до 6-7 миллионов долларов на налогоплательщика в 2026 году, если не будет принято новое законодательство.)

Варианты завершения дарения капитала

По большей части процесс дарения может быть простым. Но есть ряд соображений, в том числе потенциальные проблемы прироста капитала при некоторых типах переводов, когда дом подлежит долгам.

Один из вариантов перевода, если у родителей есть ликвидность, состоит в том, чтобы они сначала выплатили ипотечный кредит.Если родители хотят, чтобы дети несли определенную ответственность за стоимость дома, они могут стать ипотечным кредитором своих детей за часть стоимости дома. (Родители могут давать детям ссуды по потенциально более выгодным процентным ставкам, чем дети могут получить от коммерческого кредитора.)

Но заимствование у родителей для финансирования передачи, скорее всего, будет облагаться налогом как продажа собственности в пределах ипотеки, что может вызвать потенциальные проблемы прироста капитала для родителей.Федеральный налоговый закон (IRC § 121) разрешает супружеской паре исключать до 500 000 долларов из этой потенциальной прибыли из налогооблагаемого дохода, но родителям следует быть осторожными с любыми сделками по продаже.

Вместо того, чтобы платить по ипотеке, дети могут взять ипотеку как часть подарка. Это также подняло бы вопрос продажи; Налоговая служба считает, что родители приняли частичную оплату за собственность.

«Это предположение означает, что сделка является частичным подарком, частичной продажей и может иметь последствия для налога на прибыль для материнской компании», — говорит Герсон.Например, дом за 1 миллион долларов с ипотекой в 300 000 долларов считается подарком всего на 700 000 долларов.

Чтобы отдать дом, но сохранить ипотеку, родителям необходимо разрешение ипотечного кредитора. (В предыдущем примере стоимость подарка составляет 1 миллион долларов, если ипотека остается у родителей.)

Подвести итоги налоговых последствий

Стоимость собственного капитала дома регулируется правилами о налогах на дарение и наследство. Исходя из опубликованных сумм, каждый родитель может давать каждому ребенку до 15000 долларов в год, начиная с 2018 года, без учета их пожизненного исключения в размере 11 долларов.7 миллионов на человека. Суммы, превышающие эту сумму, будут списаны в счет исключения налога на наследство. [Как исключение наследства / подарков, так и освобождение от передачи без передачи поколений (GST) в настоящее время планируется ежегодно увеличивать за счет корректировки стоимости жизни, но в 2026 году они будут сокращены на 50%, что является еще одной веской причиной для того, чтобы оставаться на связи. Ваш налоговый консультант при принятии решений.]

«Это проблема соблюдения и отслеживания, чтобы убедиться, что вы не раздаете слишком много», — говорит Герсон. По его словам, многие из его клиентов в последние годы делали значительные подарки своим детям, опасаясь возможных изменений в правилах налогообложения подарков и наследства.«У них может не быть всех доступных 11,7 миллиона долларов, потому что они потратили большую часть из них», — добавляет он. «Им нужно хорошо об этом знать, когда они делают будущие подарки».

Существуют и другие налоговые соображения: если родители дают право собственности на жилище сегодня, дети берут исходную налоговую базу родителей (плюс любые капитальные улучшения). В некоторых случаях это может привести к тому, что дети будут платить более крупный налог на прирост капитала.

Если бы дом был передан при смерти как часть наследственного имущества, он будет оцениваться на «повышающей» основе с пересчетом рыночной стоимости при передаче и уменьшением потенциальной будущей прибыли.

«Всегда есть компромисс между уклонением от уплаты налогов на наследство и необходимостью платить налоги на прирост капитала», — говорит Герсон. «Традиционно компромисс был в пользу налогов на прирост капитала, потому что ставка налога на наследство была намного выше: до 55 процентов в прежние времена. Сегодня это 40 процентов. А ставка прироста капитала может быть более значительной, чем раньше, особенно в таких штатах, как Калифорния. Это намного ближе, чем раньше ».

Варианты для семейных нужд

Если вы хотите подарить долевой капитал, но хотите разделить его между детьми или вам нужно остаться в доме после того, как вы сделаете подарок, существуют рекомендации для таких ситуаций.

Подарок может быть сделан более чем одному ребенку, но это может создать общую ситуацию аренды, когда дети разделяют не только право собственности, но и управление имуществом. Такие договоренности должны быть тщательно обсуждены между вовлеченными сторонами.

Родители, которые хотят продолжать жить в доме после подарка, могут использовать так называемый Доверительный фонд для личного проживания. Дом передается в доверительное управление в интересах детей, но родители оставляют за собой право жить в доме в течение определенного периода времени, например, 15 лет.По этому праву подарок считается менее ценным. Но стоимость дома по-прежнему измеряется во время подарка, а не когда в него въезжают дети, поэтому для целей налогообложения подарок потенциально может составлять лишь часть текущей стоимости. «Даже если стоимость дома утроится, больше не будет суммы подарка, и он будет выведен из поместья», — говорит Герсон. «Однако, если родители не доживают до этого срока, для целей налога на наследство с ними фактически обращаются так, как если бы они никогда не делали подарок. В таком случае им не хуже, чем если бы они ничего не сделали, поэтому некоторые родители, заинтересованные в таком планировании, могут потенциально рассматривать этот тип доверия как беспроигрышный вариант.”

Проконсультируйтесь со своими финансовыми специалистами, включая налогового консультанта, чтобы определить, какая стратегия, если таковая имеется, подходит для вашей уникальной ситуации.

Трастовые услуги доступны через банковские и трастовые аффилированные лица в дополнение к неаффилированным компаниям Wells Fargo Advisors. Любой план имущественного права должен быть рассмотрен поверенным, который специализируется на имущественном планировании и имеет лицензию на юридическую практику в вашем штате.

Дэвид Милстед написал статьи для The Wall Street Journal и Globe and Mail of Canada.

Могу ли я продать родительский дом и избежать уплаты налога на прирост капитала?

Роба Зельцера

Я унаследовал родительский дом, который стоит больше, чем мой нынешний. Я подумываю заявить, что дом моих родителей будет моим основным местом жительства, чтобы я мог продать его через два года и не платить прирост капитала. Я поменяю льготу домовладельца в моем налоговом счете на дом моих родителей. Что еще мне нужно сделать, чтобы мне не пришлось платить налог на прирост капитала за дом моих родителей, когда я его продаю?

Зачем утруждать себя доказательствами того, что вы проживаете в родительском доме, если вы, вероятно, могли бы продать дом сейчас и не платить или платить небольшой налог на прирост капитала? Когда вы унаследовали родительский дом, вы сделали шаг вперед в его основе.Другими словами, справедливая рыночная стоимость (FMV) собственности на дату смерти вашего последнего родителя является его новой стоимостной основой. И если это более выгодно для вас, правительство говорит, что вы можете выбрать другую дату для фиксации FMV, если она находится между датой смерти и девятью месяцами после нее.

Если разница между FMV и ценой, по которой вы продаете дом, не так велика, то вопросы об освобождении домовладельца от уплаты налогов и основных вопросах проживания остаются спорными. Если вы продадите дом где-то в течение девяти месяцев после смерти родителя, цена, по которой он продается, будет, по сути, его FMV.Таким образом, если вы используете дату продажи в качестве даты FMV, цена продажи и базис будут одинаковыми, что означает отсутствие налога на прирост капитала.

Вы также можете продать дом своих родителей, продать свой собственный дом и использовать вырученные деньги для покупки другого дома и, вероятно, не платить прирост капитала. Если вы прожили в своем нынешнем доме не менее двух лет из последних пяти, он имеет право на освобождение от налога на прирост капитала (250 000 долларов США, если вы не замужем, 500 000 долларов США, если вы состоите в браке).

Если вы действительно хотите подождать два года, прежде чем продавать дом, вам придется физически въехать в него, чтобы потребовать освобождения домовладельца при его продаже. Но я не думаю, что это будет в ваших интересах.

Роб Зельцер — директор Роберта Зельцера, CPA, PFS, в Беверли-Хиллз. Вы можете связаться с ним по телефону (310) 278-9944 (310) 278-9944.

Есть вопрос к CPA? Спросите здесь.

В соответствии с Циркуляром 230 IRS информация на этом веб-сайте не предназначена или не написана для использования, и не может использоваться или считаться «закрытым мнением» или другим письменным налоговым советом, и на нее нельзя полагаться во избежание налоговые штрафы в соответствии с Налоговым кодексом; продвижение, маркетинг или рекомендация другой стороне любых транзакций или налоговых вопросов, рассматриваемых в настоящем документе; для аудита IRS, налогового спора или других целей.

Вам понадобится деньги на счет в Skype бесплатно через Skype

.