Что делать, если долга нет, а коллекторы звонят? | Право | Общество

Ситуации, когда коллекторы обращаются к людям, которые никогда не брали кредитов и не имеют никаких задолженностей, — не редкость. Особенно часто это случается, если достался «плохой» номер мобильного от абонента, которые фактически накопил долги. Согласно статье 4 Закона № 230-ФЗ, коллекторы имеют право встречаться с должником, а также звонить и писать ему смс с момента образования просрочки. Но, что делать тем, кто не имеет никакого отношения к долгам, которые требуют вернуть коллекторы?

По словам руководителя группы компаний Центра правового обслуживания Анны Коняевой, федеральным законом установлены пределы, в которых коллекторы могут осуществлять деятельность.

«Коллекторы не вправе применять методы психического и физического насилия, а количество звонков и переговоров с гражданами строго ограничено. Если в своей деятельности коллектор выходит за установленные законом пределы, появляются основания для подачи жалоб на эти действия в уполномоченные структуры», — говорит Коняева.

Что делать, если звонят по ошибке?

Коллектор может ошибочно набирать ваш номер телефона. Также он может звонить по чужому долгу, если ваш номер кто-то оставил намеренно. В таких ситуациях первым делом нужно объяснить, что к кредиту вы никакого отношения не имеете. Если при выяснении обстоятельств представитель агентства отказывается представиться и предоставить информацию о задолженности, следует обратиться в правоохранительные органы.

«Если из коллекторского агентства звонят и требуют возврата долга, который гражданин не брал, нужно попросить коллектора представиться и назвать организацию, в которой он работает. Данные обязательно нужно записать. Также потребуйте документацию, подтверждающую задолженность. Если такие документы коллекторы отказываются предоставлять, или их просто нет, но звонки с требованиями продолжаются, нужно обратиться с заявлением в правоохранительные органы, в Национальную ассоциацию профессиональных коллекторских агентств либо в Федеральную службу судебных приставов, которая ведет реестр коллекторских фирм.

Что делать, если это долг родственника или знакомого?

Коллекторы могут беспокоить по чужому долгу, который образовался у родственника или знакомого и не имеет к вам отношения. В этом случае следует первым делом объяснить, что вы не являетесь поручителем и не вступили в наследство, поэтому не обязаны погашать накопившуюся задолженность.

«Требования к гражданину по долгам другого лица могут быть обращены в случае, если он был поручителем заемщика, а также является наследником должника, принявшим наследство», — объясняет Коняева. По словам эксперта, коллекторы могут звонить человеку, если он сам указал банку номер телефона для связи при получении кредита. В такой ситуации они могут звонить для уточнения местонахождения должника. В остальных случаях разговор с коллекторами нужно прекращать, объяснив, что не имеете к долгу никакого отношения.

«При дальнейших звонках необходимо обращаться в уполномоченные органы. Часто коллекторы просят родственников дать номер телефона должника, адрес его работы, проживания. Важно понимать, что никто не обязан разглашать такие данные о другом лице», — говорит Коняева.

Что делать, если угрозы и звонки коллекторов не прекращаются?

Если коллекторы при отсутствии долговых обязательств продолжают звонить, угрожают, требуют деньги, следует обратиться в полицию и прокуратуру. Эксперт также рекомендует написать обращение о неправомерных действиях коллектора в Национальную ассоциацию профессиональных коллекторских агентств, с указанием данных коллектора и названия организации, в которой он работает.

«Если звонки продолжаются, если коллекторы угрожают и совершают иные неправомерные действия, необходимо писать жалобы. В соответствии с ФЗ № 230 коллекторские фирмы обязаны регистрироваться в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности. Ведет реестр Федеральная служба судебных приставов, также ФССП контролирует деятельность организаций, числящихся в реестре. Следовательно, жалобу можно направить в ФССП», — советует Коняева.

Ведет реестр Федеральная служба судебных приставов, также ФССП контролирует деятельность организаций, числящихся в реестре. Следовательно, жалобу можно направить в ФССП», — советует Коняева.

Смотрите также:

Что делать, если звонят коллекторы

Сегодня темой нашего разговора станет известная многим проблема: как быть, если вам звонят коллекторы? Если заемщик оказался несостоятельным и не смог вовремя вносить платежи по кредиту в банк либо микрофинансовую организацию, то у него наступает просрочка по данному кредиту. Если платежи не поступают в течение длительного времени, то кредитор, то есть банк или МФО, могут продать ваш долг коллекторам, чтобы самим не возиться с его возвратом. Иногда бывают случаи, когда банк или иная кредитно-финансовая организация попросту нанимают коллекторов, чтобы они нагоняли жути и возвращали долги с несостоятельных заемщиков.

В данной ситуации можно поступить по разному. Кто-то может привычно плюнуть на всё и не брать трубку, когда звонят коллекторы. Но это не самый конструктивный план. Другие интересуются в принципе как быть, если коллекторы звонят и пугают? Чтобы понять, как вам себя вести и чем вам это грозит, давайте разберем ситуацию с коллекторами в деталях.

Излюбленный метод всех коллекторских агентств – изматывающая тактика регулярных телефонных звонков, нацеленных на психологическое расшатывание заемщика. Зачастую коллекторы ведут себя откровенно по-хамски, а порой и просто как настоящие бандиты. Угрозы по телефону могут представлять из себя даже варианты вашего физического устранения. Некоторые особо ушлые сотрудники коллекторских фирм могут звонить в самые неудобные часы: ранним утром или глубокой ночью, когда вы не готовы к разговору по телефону и можете испытать реальный страх. Зачастую такие угрозы можно рассматривать как откровенно противозаконные. Как себя вести в такой ситуации, что делать, если названивают коллекторы – разбираем в этой статье.

Как общаться с коллекторами?

Для того чтобы уверенно разговаривать с коллектором, вы обязаны обладать юридической грамотностью и быть психологически устойчивым к разного рода словесным нажимам. Важное понимание приходит тогда, когда вы осознаете, что в большинстве случаев телефонные нападки коллекторов противозаконны.

Важное понимание приходит тогда, когда вы осознаете, что в большинстве случаев телефонные нападки коллекторов противозаконны.

В частности, ночные звонки или общение к вашим родным можно расценить по статье УК, как преднамеренное хулиганство.

Если же вам поступают угрозы физической расправы – это уже может явиться основанием для возбуждения против коллектора уголовного дела по статье за вымогательство. Если вы не ориентируетесь и откровенно «плаваете» в законах, коллекторы сразу это почувствуют и начнут свой нажив с утроенной силой. Не стоит удивляться такому поведению коллекторских компаний – это их заработок, ведь они получают свой процент с каждого возвращенного долга.

Будьте готовы к звонку коллектораПервым делом займитесь поиском нужной информации в интернете и других открытых источниках: вы должны точно знать, как вам себя вести с коллекторами и вы также должны четко представлять себе свои права в диалогах с вышибалами долгов.

Если вам внезапно позвонил коллектор, а у вас еще нет твердого понимания, что им отвечать – лучше просто предложите им перезвонить в другое время.

Изучите рекомендации опытных юристов, как себя вести с коллекторами и как следует подготовьтесь к разговору с ними. Можете даже выписать юридические термины, которые не можете запомнить, и запишите себе нормы законов, на которые будете ссылаться.

Запишите телефонный разговор с коллекторомДанная возможность несколько обуздает нахального коллектора, особенно когда вы ему сразу сообщите о том, что ваш телефонный разговор записывается.

Коллектор, как только услышит от вас, что вы записываете разговор, сразу станет вести себя более сдержанно и даже деликатно. Так как он-то все законы знает и понимает, что вы с телефонной записью можете пойти в суд.

Сейчас большинство современных телефонов, смартфонов имеют функцию записи разговора, но если у вас нет такой функции – все равно скажите коллектору, что вы записываете ваш разговор.

Это удобная тактика защиты – перед тем как коллектор перейдет к сути разговора, вы его как следует «вымотаете». Обязательно выясните, к какой именно компании принадлежит данный сотрудник и какую должность он там занимает. Получается, что вместо того, чтобы вести угрожающий допрос, коллекторы попадутся сами на такой же приём.

Узнайте у коллектора, какое отношение он имеет к вашей задолженностиПросто спросите его – на каком основании он вам звонит и какое именно отношение имеет к кредитной организации, тут же выясните, какая именно кредитная организация имеется в виду. Уточните, на какой документ ссылается коллектор.

Это может быть договор о продаже вашего долга коллекторскому агентству или данный сотрудник является представителем конкретного банка и занимается просроченной задолженностью.

В том случае, если коллектор откажется уточнить вам запрашиваемую вами у него информацию по конкретному кредиту и его отношению к вашему долгу, вы имеете полное право уведомить коллектора, что разговаривать дальше с ним вы не станете, поскольку без уточняющей информации вы не обязаны посвящать посторонних людей в дела, касающиеся вас и конкретного банка. Если же коллектор сообщил все необходимые данные, вы можете перейти к сути разговора.

Поясните коллектору суть вашей ситуацииКогда коллектор позвонил первый раз, ему можно вполне спокойно и вежливо объяснить сложившуюся ситуацию. Вы можете в деталях пояснить, по какой именно причине у вас образовалась задолженность перед банком или МФО.

Можно пояснить, что вам нечем платить за кредит потому, что вы потеряли работу и в данный момент вы усилено ищете выход из тупика.

Скажите, что как только вы найдете источник средств, платежи возобновятся и долг будет погашен. Если вы уже обращались в банк с письменным заявлением реструктуризировать кредит, можете сообщить об этом коллектору. Даже если вы получили отказ банка в реструктуризации долга, это доказывает, что вы не прячетесь от кредиторов, а пытаетесь оставаться законопослушным заемщиком, просто такая ситуация – как говорится, с кем не бывает.

Предложите коллектору совместный выход из ситуацииМожете передать коллектору, что если они не готовы с вами совместно решать пути выхода из сложной ситуации с вашим долгом, то они попусту тратят своё время.

Заявите им, что с вашей стороны будет взаимное действие только в том случае, если они реально начнут содействовать вам в погашении долга: они могут помочь вам с реструктуризацией или рефинансированием ранее выданного вам кредита.

А угрозами и бесцельными звонками они от вас ничего не добьются. Как не крути, а получить с вас долг – это их работа и они заинтересованы в том, чтобы вы вернули кредит. На предложение нового долга под бешеные проценты, например, совет взять микрозайм или попросить в долг у родственников, отвечайте, что такой выход вам не подходит.

Остерегайтесь ненужных споровСмысла нет вступать в ненужные и длительные дискуссии, тем более, если вы плохо эрудированны в финансовом законодательстве. Старайтесь свести разговор с коллектором к минимуму: выяснили всё, что вам нужно и попрощались. Но ни в коем случае не вступайте с ним в словесную перепалку: коллектор может также записывать ваш телефонный разговор и если вы с горяча что-то сболтнёте, это может быть использовано против вас. В принципе вы вообще можете не отвечать на его вопросы, если вас что-то не устраивает – законом это не ограничивается.

Что делать, если коллекторы звонят по телефону, а вы не желаете гасить долг?

Если вам звонит коллектор, а вы не хотите отдавать долг по кредиту – вам стоит знать, что в таком случае уже вы сами становитесь нарушителем кредитного договора, по которому вы возложили на себя обязательство вернуть долг с процентами в установленный срок. Хотя, есть категория заемщиков, которых ничем не испугаешь и в сложившейся ситуации вы можете просто отвечать коллекторам (уже после того, как вы подробно обо всём расспросите коллектора и выясните у него предмет его звонка), что пусть, мол, они обращаются на вас в суд и в суде будет решаться дальнейшая судьба этого дела. И добавьте, что если звонки не прекратятся, вы будете вынуждены написать в полицию заявление о факте вымогательства.

Хотя, есть категория заемщиков, которых ничем не испугаешь и в сложившейся ситуации вы можете просто отвечать коллекторам (уже после того, как вы подробно обо всём расспросите коллектора и выясните у него предмет его звонка), что пусть, мол, они обращаются на вас в суд и в суде будет решаться дальнейшая судьба этого дела. И добавьте, что если звонки не прекратятся, вы будете вынуждены написать в полицию заявление о факте вымогательства.

Помните, что звонки коллектора – это не его личное выражение неприязни к вам лично. Это всего лишь его работа и для него ваша ситуация – одна из десятков, а то и сотен похожих. Поэтому будьте спокойны и уверены в своей правоте и действуйте согласно приведенных выше рекомендаций.

На этом всё, а в последующих статьях мы подробно рассмотрим уже такие ситуации: коллектор звонит родственникам, коллекторы звонят по чужому кредиту, коллекторы стучатся в дверь, угрожают судом, Спасибо за внимание и до скорых встреч на страницах журнала ПрофиКоммент.

Сколько раз в день имеют право звонить коллекторы – узнайте, сколько раз в день по закону могут звонить коллекторы

Передача долга коллекторам часто вызывает у должника панику, что во многом связано с незнанием специфики работы таких организаций. Он отказывается идти на контакт и не берет трубку, что только усугубляет ситуацию и может привести к судебному иску в отношении него. Чтобы правильно общаться с коллекторами, заемщику нужно знать, сколько раз в день имеют право звонить коллекторы.

В какое время могут звонить коллекторы?

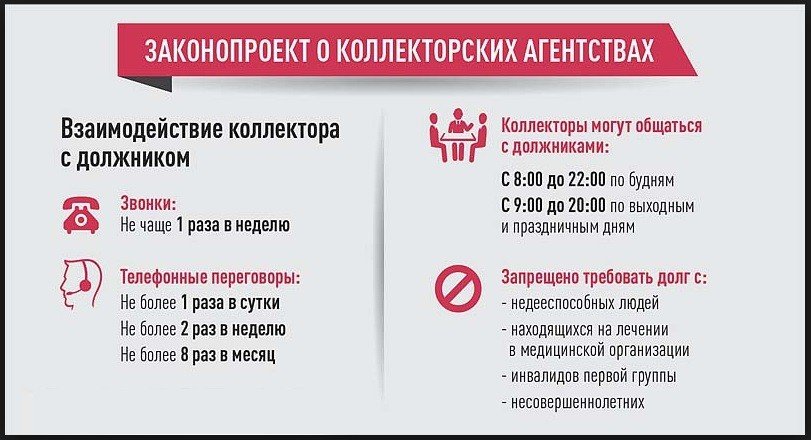

Коллекторские бюро осуществляют свою деятельность в рамках законодательства России, в частности статьи 7 закона № 230-ФЗ, гарантирующей защиту прав клиента. Согласно ей, допустимое время звонков от коллекторов:

- с 8 утра и до 22 часов в будние дни;

- с 9 утра и до 20 часов в выходные дни.

Разрешается один звонок в день. В начале разговора представитель коллекторского агентства должен представиться: назвать имя и фамилию, название фирмы и должность. В праздничные дни возможны звонки в заранее оговоренное время, не выходящее за установленные законом границы. Общее количество звонков в неделю — два раза, а в месяц — восемь раз. Однако крайне важно развести понятия звонка и переговоров. Клиент должен понимать, что звонком считаются только полноценные коммуникации по телефону, по окончании которых был зафиксирован какой-либо результат.

В праздничные дни возможны звонки в заранее оговоренное время, не выходящее за установленные законом границы. Общее количество звонков в неделю — два раза, а в месяц — восемь раз. Однако крайне важно развести понятия звонка и переговоров. Клиент должен понимать, что звонком считаются только полноценные коммуникации по телефону, по окончании которых был зафиксирован какой-либо результат.

В рамках работы коллекторы могут:

- сообщать клиенту о задолженности и последствиях ее неуплаты;

- приходить к заемщику домой и на работу;

- подавать иск в отношении неплательщика на правах кредитора или от его лица;

- сопровождать дело в суде;

- способствовать работе судебных приставов.

Время звонков считается с момента завершения последней телефонной связи без учета звонков без ответа и СМС-сообщений. Отправка текстовых уведомлений имеет те же нормы, что и для звонков. Во время контактов с заемщиком представители коллекторского агентства не имеют права:

- угрожать физической расправой или юридическими последствиями, не предусмотренными законодательством РФ, а также оказывать психологическое давление;

- требовать вернуть долг способами, не установленными кредитным договором;

- угрожать конфискацией любого вида имущества.

В России действует больше сотни коллекторских агентств, но законной считается деятельность организаций, получивших лицензию ФССП. Должник имеет право потребовать предоставить лицензию на коллекторскую деятельность при первом общении с коллекторами.

Законность передачи задолженности коллекторам

Привлечение третьей стороны для взыскания задолженности возможно только при наличии соответствующего пункта в кредитном договоре. Процедура регулируется главой 24 Гражданского кодекса РФ, которая определяет процессуальные нормы и условия для передачи долга:

- агентский договор — коллекторы выступают от лица кредитора на принципах аутсорсинга;

- договор цессии — коллекторы требуют погашения задолженности как новый кредитор.

Порядок проведения переуступки по долгу, права и обязательства сторон договора определены статьями № 388, 389, 390 ГК РФ.

Могут ли коллекторы звонить родственникам?

Коллекторы имеют право звонить только по номерам телефонов, записанных заемщиком в кредитном договоре. Это могут быть его личный или домашний номер, номер близкого родственника или поручителя по кредиту. При этом исключаются звонки:

Это могут быть его личный или домашний номер, номер близкого родственника или поручителя по кредиту. При этом исключаются звонки:

- лицам с инвалидностью I группы;

- беременным женщинам;

- детям до 18 лет и людям старше 70 лет;

- лицам, находящимся на стационарном лечении.

Звонки поручителям, наследникам, вступившим в права, или супруге/супругу клиента имеют только информирующий характер.

Деятельность коллекторских агентств регулируется законодательством РФ и находится под контролем ФССП, Роспотребнадзора и НАПКА. В случае неправомерных действий со стороны коллекторов заемщик вправе обращаться во все вышеуказанные организации.

Что делать, если коллекторы или банки звонят на работу?

Когда у человека образовалась просроченная задолженность перед банком, то многие обеспокоены, что сотрудники банков или коллекторы могут названивать на работу с угрозами о закрытии долга. На самом деле, законом РФ расписаны полномочия этих структур, а от незнания законодательных актов, как всегда, страдает только заёмщик.

На самом деле, законом РФ расписаны полномочия этих структур, а от незнания законодательных актов, как всегда, страдает только заёмщик.

Могут ли звонить на работу и родственникам?

К сожалению, не редки случаи, когда при оформлении займа в МФО, заемщик указывает в своей анкете несколько контактных номеров знакомых, родственников или просто случайных номеров для того, чтобы повысить свои шансы на одобрение заявки. И если он перестает по каким-либо причинам платить по своему долгу, начинаются звонки по всем имеющимся номерам.

Лучшие предложения по микрозаймам:

Банкам категорически запрещено распространять информацию о сумме кредита, платежа, штрафа третьим лицам. Это прописано в кредитном договоре. И если звонок уже поступил, то, скорее всего, вам звонили не сотрудники банка, а коллекторы.

Агентству выгодно представляться сотрудниками безопасности банковского учреждения, хотя они ими не являются. И если тема разговора велась вокруг вашего кредита, а в нем принимали участие руководитель (секретарь, сотрудник предприятия), а не вы, то знайте, что ваш долг передали коллекторскому агентству и они грубо нарушают ваши права.

По закону, банки или коллекторы могут звонить на работу, чтобы уточнить, работаете ли вы там ещё или нет. Максимум разговор может закончиться фразой: «Просьба передать вашему сотруднику ФИО перезвонить в кредитный отдел/фирму».

Что происходит на самом деле

Банки и коллекторы прилагают следующие усилия в телефонном режиме, чтобы достучаться до своих задолжников:

- Обращаются к вам на работу, чтобы связаться со своим клиентом;

- Звонят на контактные номера, которые указаны в анкете на получение кредита;

- Уточняют у сотрудника предприятия, который поднял трубку, а работаете ли Вы до сих пор. Это важно, если вы указали, что потеряли работу;

- Звонят на работу, домой, соседям, друзьям, родственникам, чтобы рассказать как можно большему числу людей о том, что у вас есть просрочка, что вы не желаете её погашать

- Угрожают отобрать имущество и т.д, запугивают иными способами.

Заёмщики понимают, что это нарушение их прав, но из-за незнания информации, просто не знают, что им делать. Запомните, что выбрать тактику общения с коллекторами/банком необходимо лично вам.

Запомните, что выбрать тактику общения с коллекторами/банком необходимо лично вам.

Но вы должны понимать, что следует занять четкую позицию, где вы из-за веских причин не можете оплачивать кредит в данный момент времени, но не теряетесь, пытаетесь найти работу (подработку, иные источники дохода), чтобы погасить задолженность.

Что могут делать кредиторы?

Если следовать букве закона, то кредиторы действительно могут требовать от должника возврата долга, но только несколькими способами:

- звонить не чаще 1-2 раз в день в разрешенное время,

- присылать письма,

- обращаться в судебные инстанции.

В любом случае, многие организации используют психологическое давление, которое иногда срабатывает. Особенно этим “грешат” представители МФО и коллекторы, которые грозятся порчей имущества, нанесением телесных повреждений, арестом имущества и т.д.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Клиенту банка важно знать, что решение о взыскании долга может принять только суд, а вот исполнять это решение может только служба судебных приставов. Иными словами, для того, чтобы кто-то пришел к вам домой и имел право что-то забрать, должно сначала состояться судебное слушание, после чего создается исполнительный лист, и только по нему приставы могут изымать имущество у должника.

Часто встречаются угрозы позвонить в органы опеки, которые заберут детей. Это все пустые угрозы, которые не имеют под собой никаких оснований.

Звонки на работу от коллекторов и работников банка: что делать

Звонки коллекторов или банковских служащих любого могут выбить из колеи, но если они носят неправомерный характер, то лучше поступить следующим образом:

1. Написать заявление в Роскомнадзор о том, что ваши персональные данные переданы третьим лицам (коллекторскому агентству).

Написать заявление в Роскомнадзор о том, что ваши персональные данные переданы третьим лицам (коллекторскому агентству).

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

В последних версиях кредитных договоров есть информация о том, что банки могут передавать ваши данные коллекторским компаниям, а подписав его, заемщик дает на это свое согласие. Но даже и в этом случае коллекторы не имеют права рассказывать половине офиса о том, что вы не платите по кредиту. Вот на этом можно сделать упор. Похожая история уже описана в этой статье

В обращении старайтесь излагать только факты: информацию по кредиту, название банка и коллекторской фирмы, запись вашего (чужого) разговора с банковскими сотрудниками/коллекторами, где четко ясно, что вам угрожают или персональные данные становятся известны третьим лицам.

Не забудьте добавить ФИО звонившего, его должность, и все контактные номера по которым осуществлялись дозвоны к вам.

Далее лаконично опишите ситуацию, не упустив ни одного момента.

Далее лаконично опишите ситуацию, не упустив ни одного момента.2. Отнесите заявление в Центральный Банк РФ.

Чем больше реальных жалоб получит это учреждение, тем пристальней она начнет следить за работой некоторых структур.

3. Обратитесь в Прокуратуру.

Как и в случае с Роскомнадзором или Центробанком России, вы должны указать, что ваши права как заемщика, гражданина страны регулярно нарушаются, поэтому эта структура обязана заняться их восстановлением.

Многие люди полагают, что такие манипуляции вряд ли могут как-то помочь. На самом деле, коллекторские агентства и банковские сотрудники трепетно относятся к такому роду жалобам (особенно в Прокуратуру), так как в 99% случаях стоит ждать проверки со стороны государственных органов.

Поэтому не жалейте ручки и бумаги, а также потраченного времени, прилагайте больше аудио- или видеофактов к заявлению, чтобы поставить коллекторов и банк на место.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Чужой долг. Что делать, когда угрожают коллекторы

Если вы когда-то взяли кредит и не погасили его, то, скорее всего, к вам или вашим друзьям придут с угрозами коллекторы. Однако это может произойти даже с теми, кто никогда ничего не одалживал: ваши персональные данные могут попасть к мошенникам. Журналистка Забороны Алена Вишницкая рассказывает, куда обращаться за помощью в таком случае, и почему личные данные в банке — не такие уж и личные.

Телефон в кредит

В 2008 году Татьяна Киценко решила взять телефон в рассрочку, но получила отказ: ее данные пробили в системе и обнаружили кредит на технику, по которому не погашена задолженность. Татьяна слышала о нем впервые — раньше она покупала в кредит только ноутбук, но за него все было выплачено. И долг, о котором ей сообщили в магазине, был в другом банке и на другой товар.

«Я побежала в банк, в котором на меня был оформлен фальшивый кредит, в службу безопасности банка, написала заявление в полицию. Но это не сработало: мне начали звонить и писать из банка — требовать вернуть деньги, о которых я ничего до этого не слышала. Я не знала, что делать», — рассказывает Татьяна.

Новостей из полиции не было — после того, как женщина оставила там заявление, с ней не контактировали. Временно помог звонок подруги-журналистки. Она поинтересовалась в банке, на любого ли человека можно оформить фальшивый кредит без оригиналов документов — и звонки прекратились. Однако через несколько лет они начались снова — но уже не от банка, а от коллекторов, и не Татьяне, а ее друзьям.

Однако через несколько лет они начались снова — но уже не от банка, а от коллекторов, и не Татьяне, а ее друзьям.

«Звонили и моему папе, который живет по адресу моей прописки. Предлагали погасить долг вдвое меньшей суммой. Папа посмеялся», — говорит Татьяна. И добавляет, что возвращать чужой долг не планировала — даже чтобы ее оставили в покое.

Из коллекторской фирмы звонили регулярно — как минимум несколько раз в неделю. Татьяна меняла телефоны и блокировала номера — это на время срабатывало. Но волокита с коллекторами за «долг» в несколько тысяч не закончилась до сих пор. Все эти годы Татьяна не отвечает на звонки с неизвестных номеров. Сначала она пробивает в интернете, не проходят ли они как «мошеннические». Такие звонки ей поступают годами еженедельно, а бывает, что и каждый день.

«Они очень давят на чувство вины. Даже если ты абсолютно не виноват, все равно чувствуешь себя преступником на ровном месте. Но за чужой долг я не буду отвечать», — добавляет Татьяна. В одном из последних сообщений от коллекторов было написано: «Избегать требований кредитора ГЛУПО. Ответственность неизбежна… Опомнитесь!».

В одном из последних сообщений от коллекторов было написано: «Избегать требований кредитора ГЛУПО. Ответственность неизбежна… Опомнитесь!».

Методы коллекторов

Есть разные методы сотрудничества банков и коллекторов. Самый простой — это когда банки заключают с коллекторскими компаниями договор, чтобы те взыскивали задолженность с должников вместо банка. Способов несколько: писать сообщения, письма, звонить, приходить непосредственно домой или взыскивать долг в судебном порядке, рассказывает Александр. Он работал юридическим консультантом в коллекторской компании и просит не называть его фамилию.

«Как правило, коллекторам предоставляют список должников в виде реестра. Там указывают персональные данные или только номера телефонов и сумму долга, — говорит Александр. — Коллекторы занимаются тем, что пытаются получить эти деньги у должников». Это может длиться годами — пока задолженность не будет погашена или реестр должников не отзовут.

Однако не всегда долг действительно принадлежит человеку, объясняет юрконсультант. По его словам, вполне реален вариант, когда кредит на чужие данные оформляют мошенники. Бывали случаи, в которых для оформления кредита использовали ксерокопии паспорта с подписью владельца «Копия верна» — такие копии люди оставляют, например, в магазинах техники. Часто в мошеннические схемы вовлечены и сотрудники банков.

Доказать, что долг не ваш, довольно трудно. Сначала, объясняет Александр, можно обратиться непосредственно в коллекторскую компанию: «Но это по большей части неэффективно, потому что она будет ссылаться на договор. Эффективнее обратиться в банк — чтобы он предоставил подтверждающие документы, в которых указано, на основании чего возникла задолженность. Если после этого вы видите, что это точно мошенничество — с этими документами надо идти в полицию».

Если полиция не помогла, то следующий шаг — идти в суд, где коллекторам нужно будет доказать, что они имеют право требовать деньги. Если будет доказано, что ваши права нарушили — банк отзовет должника от коллектора и последний перестанет донимать вас и ваших родственников.

Самый простой и быстрый способ — забрасывать номера в черный список, добавляет Александр. Это сработает, если коллекторские компании не начнут мониторить ваши соцсети. Там они могут найти номера родственников или друзей, которых нет в договорах, и звонить уже им.

Не банковское дело

Банк не несет ответственности за хранение личных данных, если продает их с долгом. Ваш долг, даже если он фальшивый, может купить финансовая факторинговая компания, которая имеет свидетельство финансового учреждения. Она покупает право взыскания по задолженности у какого-нибудь банка. Это работает, например, так: банк продает портфель должников с долгом на сумму в миллион, за 100 тысяч. В этом случае банк перестает быть владельцем долга — значит, и обращаться туда смысла нет.

«Банки продают безнадежную задолженность. Например, если банк уже требовал ее погасить, но ничего не получилось, или прошло много времени. Банку выгоднее получить сто тысяч сейчас, чем продолжать тратить на это свой финансовый и человеческий ресурс, оплачивать колл-центры и услуги коллекторов», — говорит Александр. А коллекторам, соответственно, выгоднее выбить из «должников» хотя бы часть суммы. Поэтому они могут предлагать «акции», как это произошло в случае с Татьяной — заплатить меньше, а часть списать.

Банку выгоднее получить сто тысяч сейчас, чем продолжать тратить на это свой финансовый и человеческий ресурс, оплачивать колл-центры и услуги коллекторов», — говорит Александр. А коллекторам, соответственно, выгоднее выбить из «должников» хотя бы часть суммы. Поэтому они могут предлагать «акции», как это произошло в случае с Татьяной — заплатить меньше, а часть списать.

Проверить, реальна ли коллекторская фирма, которая регулярно вам пишет и звонит, почти невозможно. В реестре предпринимателей можно узнать, где она зарегистрирована — но юридическое лицо может зарегистрировать кто угодно, объясняет юрист. Отдельного реестра коллекторских компаний не существует, поэтому невозможно выяснить, мошенники это или настоящая фирма, которая работает на законных основаниях.

Колаж: Снежана Хромец / ЗаборонаНезаконно, но безнадежно

Только за один месяц 2020 Нацбанк получил более полутысячи жалоб на действия коллекторов. Основная проблема — коллекторы звонят с угрозами или контактируют с родственниками и друзьями, которые не имеют отношения к кредиту.

Если речь идет о кредите, которого вы не брали, можно ссылаться на Закон «О защите персональных данных», объясняют в Нацбанке, поскольку номер телефона и домашний адрес — это конфиденциальные данные, и ни банк, ни коллектор не вправе использовать их без согласия собственника.

Угрозы и даже ругань в сообщениях от коллекторов нарушают целый ряд статей как Конституции, так и Гражданского и Уголовного кодексов. Нацбанк советует обращаться с письменной жалобой к руководителю коллекторской компании, в контакт-центр НБУ, к Уполномоченному Верховной Рады Украины по правам человека и в суд — именно эти органы контролируют соблюдение закона о защите персональных данных.

Законодательства, которое регулирует работу коллекторов и налагает на них непосредственную ответственность, пока нет. Его только разрабатывают: среди предлагаемых норм — «обязательство соблюдать требования этического поведения» и создание реестра коллекторов.

Что делать, если звонят коллекторы, угрожают: советы, как себя вести

Кто такие коллекторы и какие они имеют права

Коллектор — посредник между банковской или иной финансовой организацией и гражданином, являющимся должником по кредитным обязательствам или другим долгам.

В качестве коллектора может выступать частное лицо или организация, так называемое коллекторское агентство, и именно этот вариант является сегодня наиболее распространенным. Агентства наделяются правом выступать на арене финансового рынка самостоятельно или действовать от имени банка, фактически являясь структурным подразделением финансовой организации.

Закон «О защите прав…» от 03.07.2016 № 230 строго ограничивает права коллекторов, устанавливая для них ряд правил. Они могут:

- отправлять гражданину СМС, электронные и обычные письма с указанием суммы имеющейся задолженности и требования о ее возврате, при этом общение должно соответствовать правилам приличия и быть корректным;

- звонить по телефону в строгом соответствии с установленным законом регламентом;

- встречаться с должником лично при его согласии;

- подавать заявления и иски с требованием взыскания задолженности в судебные инстанции.

Нарушение коллекторами интересов и прав гражданина влечет за собой привлечение к уголовной, административной или гражданско-правовой ответственности.

Как можно взаимодействовать с коллекторами

Порой коллекторы действуют далекими от норм действующего законодательства способами. Для защиты личных интересов и прав взаимодействовать с представителями данных организаций рекомендуется следующим образом:

- При поступлении звонка сотрудник обязан представиться, назвать наименование организации, от лица которой он действует, довести до должника сведения об имеющейся задолженности.

- При общении с коллектором по телефону или в ходе личной встречи рекомендуется вести аудио- или видеозапись. Доказательная база послужит интересам должника в случае судебного разбирательства.

- Если коллектор ведет себя некорректно, допускает угрозы или оскорбления в ваш адрес, обращайтесь в полицию, прокуратуру, ФССП. Важно указать представителю коллекторского агентства на возможные последствия неправомерных действий с его стороны.

В соотвествии со ст. 7 ФЗ № 230 должник вправе отказаться от взаимодействия с представителями коллекторского агентства. Однако для этого необходимо соблюсти ряд условий: право отказа предоставляется гражданину только в том случае, если наступления просрочки по кредиту прошло более четырех месяцев. Сделать это раньше указанного срока могут граждане, отнесенные к категории социально незащищенного слоя населения. Выразить отказ нужно в письменном виде по специальной форме, которую вы можете скачать по ссылке в начале статьи.

Однако для этого необходимо соблюсти ряд условий: право отказа предоставляется гражданину только в том случае, если наступления просрочки по кредиту прошло более четырех месяцев. Сделать это раньше указанного срока могут граждане, отнесенные к категории социально незащищенного слоя населения. Выразить отказ нужно в письменном виде по специальной форме, которую вы можете скачать по ссылке в начале статьи.

Чего лучше не делать

Неграмотные действия со стороны гражданина в рамках общения с представителями коллекторского агентства могут привести к негативным для должника последствиям. Для исключения возможных неприятностей не рекомендуется:

- поддаваться эмоциям, демонстрировать коллекторам готовность найти денежные средства для оплаты имеющейся задолженности;

- нарушать принципы этики и делового общения: грубить сотрудникам агентств, допускать оскорбления и угрозы. Помните, что вы тоже несете ответственность за свои незаконные действия;

- передавать денежные средства на руки представителей агентств по взысканию задолженностей — их нужно передать непосредственно кредитору под расписку.

Не пускайте коллекторов в квартиру. Одна из распространенных форм угроз коллекторов — составление описи имущества, принадлежащего гражданину с целью последующей его реализации. Важно знать, что совершение подобных действий допускается только со стороны сотрудников ФССП и лишь при наличии исполнительного документа. Аналогичные действия коллекторов нарушают закон и предусматривают привлечение к ответственности.

Что делать, когда звонят коллекторы

Алгоритм действий при общении с коллекторами следует выстраивать в соответствии с обстоятельствами и особенностями ситуации. К примеру, при отсутствии долга гражданин вправе пресечь взаимодействие с коллекторами. Если долги имеются, действовать необходимо в соответствии с требованиями ФЗ № 230, о которых поговорим ниже.

Звонки коллекторов в случае невыплаченного кредита

Гражданин наделяется правом отказа от общения с коллекторами посредством телефонной, электронной или иных видов связи. При этом ответственность за это в рамках закона не предусмотрена.

При этом ответственность за это в рамках закона не предусмотрена.

При наличии действующей задолженности можно предложить коллекторам действовать через суд.

Напомним, что при звонке от коллектора важно вести аудиозапись, а при непосредственном контакте — видеозапись. При совершении сотрудником агентства неправомерных действий, к примеру высказывании угроз или оскорблений, записанные материалы станут основанием для привлечения коллектора к ответственности, в том числе уголовной.

Звонки от коллекторов по чужому кредиту

Нормы действующего законодательства строго ограничивают права коллекторских агентств относительно возможности взаимодействия с гражданами, не являющимися должниками. При поступлении информации о несуществующей задолженности лицу рекомендуется немедленно обратиться с жалобой в прокуратуру или ФССП.

Имеют ли право коллекторы звонить на работу?

В ряде случаев звонки коллекторов по месту трудовой деятельности должника не являются прямым нарушением норм действующего законодательства. Так, сотрудник агентства вправе совершить звонок в том случае, если номер телефона оставлен самим должником для проведения переговоров. Также коллектор может позвонить с целью уточнения информации относительно того, действительно ли заемщик трудоустроен в организации.

Так, сотрудник агентства вправе совершить звонок в том случае, если номер телефона оставлен самим должником для проведения переговоров. Также коллектор может позвонить с целью уточнения информации относительно того, действительно ли заемщик трудоустроен в организации.

При этом разглашение коллектором сведений о наличии у заемщика задолженностей следует рассматривать как прямое нарушение положений ФЗ № 230, что дает физлицу право направить жалобы в вышестоящие инстанции.

Имеют ли право коллекторы звонить родственникам

Возможность общения коллекторов с третьими лицами, к примеру с родственниками должника, регламентирована ст. 4 ФЗ № 230. Сотрудник вправе звонить близким заемщика только при условии наличия выраженного в письменном виде согласия со стороны родственника.

Также сам должник должен выразить письменное согласие на взаимодействие коллектора с его родственниками.

Как часто могут звонить коллекторы

Коллектор вправе совершать звонки не ранее 8 утра и не позднее 10 вечера, в выходные — с 9 утра и до 8 вечера.

Законом ограничено и количество звонков, которое может совершить сотрудник организации по взысканию задолженностей. Так, на протяжении суток коллектор вправе сделать один звонок, в течение недели — два, в месяц — не более восьми. Кроме того, запрещается взаимодействие с гражданином посредством телефонной связи в том случае, если должник является банкротом, лицом, не достигшим возраста совершеннолетия, инвалидом первой группы, находится на лечении или признан недееспособным.

***

Коллекторские агентства представляют собой организации, деятельность которых строго ограничена и регламентируется нормами действующего законодательства. Нарушение регламента отдельными сотрудниками влечет за собой наложение на компании данной категории крупных штрафов, а в некоторых случаях — лишение лицензии на право осуществлять коллекторскую деятельность. При взаимодействии с коллекторами важно соблюсти личные гражданские интересы и права, нарушение которых представителями агентств может повлечь за собой крайне негативные для них последствия.

Еще больше материалов по теме — в рубрике «Кредиты и долги».

Что делать, если коллекторы угрожают по телефону должнику: куда звонить

Слушать Подписаться Сотни людей ежегодно залезают в долги, занимая деньги у родственников, приятелей, банков и микрофинансовых организаций. А долги в своё время нужно отдавать, чтобы не потерять друга или не расстаться с имуществом, которое опишут судебные приставы в счёт уплаты долга по иску кредитора. Не у всякого гражданина имеются верные друзья, готовые выручить нужной суммой, поэтому большинству россиян приходится занимать небольшие (или большие) суммы у банков или организаций, выдающих быстрые кредиты. Непредсказуемость жизни, колебания валютных курсов, изменения цен и спроса на те или иные товары и услуги делает одних граждан богаче, а других беднее. И нередко получается так, что некоторые заёмщики не могут выполнить свои финансовые обязательства перед банком или МФО в уговоренные сроки.

Впрочем, многие микрофинансовые организации охотно предоставляют клиентам отсрочки платежей на одну-две недели, но часто за такое время финансовое положение заёмщиков не улучшается, и тогда их либо начинают вызывать в суд, либо им начинают звонить коллекторы, то есть лица, занимающиеся работой с должниками кредитных организаций, банков.

Методы действия коллекторов

Методы действия коллекторов могут быть различными. На начальных этапах своей деятельности некоторые из них ограничиваются лишь телефонными звонками и сообщениями на сотовый телефон должника. Позднее они могут поджидать его у дома (работы), напоминая о задолженности уже более настойчиво. Если должник не вернёт долг после напоминаний коллекторов, те могут перейти к угрозам, угрожая избить должника, сжечь его машину, похитить ребёнка и т. п.

Согласно действующему законодательству РФ, коллекторы вправе звонить должнику в определённое время, отправлять письма и сообщения, но им не разрешается осуществлять действия, которые могут навредить его здоровью. Однако некоторые специалисты из служб взыскания задолженностей не слишком-то соблюдают законы и порой преступают черту. Тогда должники МФО могут начать обнаруживать на своих автомобилях или дверях квартиры угрожающие надписи, а звонки коллекторов могут начать поступать не только им, но и их ближайшим родственникам.

Так что же делать, если угрожают коллекторы?

Если коллекторы звонят в дверь и требуют впустить их в квартиру, не следует этого делать, ведь каждый гражданин РФ имеет право на неприкосновенность жилья. Разбитые стёкла автомобиля, проколотые шины, угрожающие надписи на капоте подпадают под статью о хулиганстве. Полезно сфотографировать повреждения на автомобиле на всякий случай – возможно, пригодится в суде.

Советы коллекторов к взятию нового кредита для расчёта с текущей задолженностью также незаконны согласно статье 179 УК РФ, касающейся принуждению к совершению сделки.

Если коллекторы звонят по телефону несколько раз в день и их сообщения вышли за рамки вежливости и хорошего тона, или если сам должник подвергся нападению и избиению, полезно обратиться в так называемое антиколлекторское агентство, то есть организацию, сотрудники которой занимаются противодействием коллекторам. Такие организации помогут отстоять интересы клиента в судебном порядке (но не бесплатно). Ну а если коллекторы намекают на физическую ликвидацию самого должника или членов его семьи, следует, по возможности, записывать угрозы на диктофон, а впоследствии написать заявление в полицию по месту проживания заёмщика.

Такие организации помогут отстоять интересы клиента в судебном порядке (но не бесплатно). Ну а если коллекторы намекают на физическую ликвидацию самого должника или членов его семьи, следует, по возможности, записывать угрозы на диктофон, а впоследствии написать заявление в полицию по месту проживания заёмщика.

Куда жаловаться на неправомерные действия коллекторов?

В число организаций, которые могут ограничить действия коллекторов, входит Центробанк РФ, которая по просьбе гражданина может проверить то финансовое учреждение, которое наняло/продало долг коллекторам. Управление Роспотребнадзора, занимающееся защитой прав потребителей финансовых услуг, может по просьбе гражданина осуществить проверку законности коллекторской деятельности. А вот если коллекторы угрожают расправой и применяли силу по отношению к должнику, стоит написать заявление в прокуратуру.

.

А чтобы не приходилось иметь дел с коллекторами, лучше по возможности избегать сотрудничества с МФО и стараться всегда выполнять свои обязательства в финансовой сфере.

Правда и мифы о деньгах в Яндекс Дзен

Подписаться

Рекомендуемые займы

Лицензия №651403322006088

Сумма

от 1 000 ₽ до 30 000 ₽

Срок

от 7 дней до 30 дней

Ставка в день

до 0,3%

Лицензия №001603045007582

Сумма

от 2 000 ₽ до 30 000 ₽

Срок

от 5 дней до 30 дней

Ставка в день

до 1%

Лицензия №651303045003161

Сумма

от 2 000 ₽ до 30 000 ₽

Срок

от 5 дней до 35 дней

Ставка в день

до 1%

Лицензия №1903550009325

Сумма

от 1 500 ₽ до 20 000 ₽

Срок

от 7 дней до 14 дней

Ставка в день

до 0,83%

Лицензия №2110177000478

Сумма

от 1 500 ₽ до 15 000 ₽

Срок

от 5 дней до 30 дней

Ставка в день

от 0,9%

кредиторов и сборщиков долгов не имеют права звонить вам до 8:00 или после 21:00!

Коллектор звонил вам до 8 часов утра или после 21 часа?

FDCPA и RFDCPA прямо запрещают сборщикам долгов и первоначальным кредиторам связываться с вами в любое «необычное время». Необычным временем считается любое время до 8:00 или после 21:00. в вашем месте. Например, когда сборщик долгов на восточном побережье звонит потребителю на западном побережье по номеру 8 а.м. по восточному поясному времени коллектор нарушает FDCPA и RFDCPA. 15 U.S.C. Раздел 1692c (a) (1). Щелкните здесь, чтобы перейти к разделу кода.

Необычным временем считается любое время до 8:00 или после 21:00. в вашем месте. Например, когда сборщик долгов на восточном побережье звонит потребителю на западном побережье по номеру 8 а.м. по восточному поясному времени коллектор нарушает FDCPA и RFDCPA. 15 U.S.C. Раздел 1692c (a) (1). Щелкните здесь, чтобы перейти к разделу кода.

Могут возникнуть обстоятельства, при которых коллектор совершает честную ошибку, когда звонит потребителю в другом часовом поясе и не понимает, что это вне допустимого времени; однако в большинстве случаев сборщики долгов умышленно нарушают федеральный закон и надеются, что вы не знаете своих прав.

Пример случая:

Наш офис представлял потребителя, которому неоднократно звонили до 7:00 а.м. коллектором. Хотя наш клиент жил в Калифорнии, в номере мобильного телефона нашего клиента был код города, связанный с местоположением на восточном побережье. Следовательно, коллектор утверждал, что они не нарушали FDCPA, потому что код города нашего клиента обозначал местоположение на восточном побережье, а коллектор утверждал, что они не знали, что наш клиент жил на западном побережье; однако, помимо связи с нашим клиентом по телефону, коллектор уже более года отправлял множество писем нашему клиенту на его адрес на западном побережье.

Поскольку коллектор прислал письма на текущий адрес нашего клиента на западном побережье, коллектор не мог эффективно утверждать, что они не знали о местонахождении нашего клиента. Наш офис не только заставил этого сборщика долгов перестать беспокоить нашего клиента, но также добился денежного урегулирования и выплаты гонораров и расходов нашим адвокатам от сборщика долгов.

Если вы стали жертвой оскорбительных телефонных звонков в необычное время, пожалуйста, свяжитесь с нашим офисом для получения бесплатной консультации по телефону 1-800-219-3577.

Коллектор долга звонит членам семьи? Знай свои права.

В двух словах Агентства по взысканию долгов могут связываться с членами семьи или с вашим местом работы, но они должны быть осторожны с тем, о чем они спрашивают. Они действительно должны звонить третьим лицам только в том случае, если они не могут связаться с вами или не имеют вашей контактной информации. Знание своих прав полезно и может снизить стресс для вас и вашей семьи. В этой статье будут рассмотрены ваши права, когда сборщики долгов будут звонить вам, членам вашей семьи и другим третьим лицам.

В этой статье будут рассмотрены ваши права, когда сборщики долгов будут звонить вам, членам вашей семьи и другим третьим лицам.

Если у вас есть просроченная задолженность, которая находится в взыскании, вы захотите решить эту проблему с минимальным контактом с агентством по взысканию долгов. Но это не значит, что вы хотите, чтобы они звонили членам вашей семьи, друзьям или коллегам. Это вообще законно?

Короткий ответ: да, сборщики долгов могут звонить третьим лицам, например, родственникам или друзьям. Но закон ограничивает то, что они могут сказать. Они действительно должны звонить третьим лицам только в том случае, если они не могут связаться с вами или не имеют вашей контактной информации.В этой статье будут рассмотрены ваши права, когда сборщики долгов будут звонить вам, членам вашей семьи и другим третьим лицам. Знание своих прав полезно и может снизить стресс для вас и вашей семьи.

Закон о справедливой практике взыскания долгов (FDCPA)

Закон о справедливой практике взыскания долгов (FDCPA) — это федеральный закон, обеспечивающий защиту должников. Он был принят, чтобы помешать агентствам по сбору долгов использовать хищнические и недобросовестные методы. В нем описывается, что сборщики счетов могут и что не могут делать, когда они пытаются взыскать непогашенный долг.Кредитные карты, медицинские долги, студенческие ссуды и другие потребительские долги покрываются FDCPA. Деловые и непотребительские долги не покрываются FDCPA. Этот закон не распространяется на первоначальных кредиторов.

Агентства по взысканию долгов могут связаться с членами семьи или с вашим местом работы, но они должны быть осторожны с тем, о чем они спрашивают. Коллекторы долга могут связываться с третьими сторонами, например, с подрядчиком, чтобы узнать ваш домашний адрес, номер телефона или место работы. Спрашивать членов семьи о вашем местонахождении и основной контактной информации совершенно законно.Но сборщики долгов не могут спрашивать ваших друзей или членов семьи о других предметах. Фактически, сборщики счетов не могут даже упомянуть ваш долг или размер вашей задолженности. Обычно они говорят, что им нужно обсудить личный финансовый вопрос и что они пытаются связаться с вами, но, похоже, не могут связаться с вами.

Какие действия агентствам по взысканию задолженности разрешено законом

Хотя FDCPA регулирует деятельность агентств по взысканию долгов, есть еще много вещей, которые им по закону разрешено делать. Например, они могут потребовать выплаты по просроченной задолженности или обратиться в суд и подать в суд на должников, чтобы попытаться получить платеж.Если они вынесут приговор против вас в суде, они могут украсть вашу зарплату или банковский счет. Они могут связаться с вами в разумные рабочие часы и отправить вам письма, электронные письма и уведомления о вашем долге с целью взыскать как можно большую часть этого долга.

Многие люди, у которых есть долги, уклоняются от телефонных звонков своих кредиторов или активно проверяют телефонные звонки, чтобы убедиться, что звонящий не из коллекторского агентства. Если вы это сделали, вы не одиноки. Но лучше не иметь привычки уклоняться от требований о взыскании ссуд или не следить за действиями по сбору платежей по своим долгам.Игнорирование проблемы не решит ее. Обычно становится хуже и может вернуться, чтобы укусить вас в конце концов. Игнорирование вызовов на инкассо имеет негативные последствия. Например, ваш кредитный рейтинг может пострадать.

Правовые ограничения коллекторских агентств

Закон FDCPA и другие законы штата и федеральные законы обеспечивают защиту потребительских должников. Эти законы ограничивают возможности агентств по взысканию долгов. Они не могут появляться на вашем рабочем месте, арестовывать вас или беспокоить вас. Кроме того, сборщики долгов могут связаться с конкретным членом семьи, другом или соседом только один раз, если только этот человек не попросит сборщика долгов перезвонить или если сборщик долгов разумно полагает, что он может узнать новую информацию о местонахождении должника.

Коллекторские агентства не могут требовать или требовать платеж от третьих лиц от имени должника. Они также не могут оскорблять, беспокоить, угрожать или оскорблять членов семьи или других третьих лиц. Вам не нужно терпеть оскорбления со стороны инкассатора, как и другие лица от вашего имени. Коллекторы долга должны идентифицировать себя, когда они свяжутся с вами, и предоставить дополнительную информацию, когда их спросят. FDCPA также запрещает сборщикам долгов оставлять сообщения третьим лицам. Они не могут указать, что у вас есть долг, что вы должны или кому вы должны.Наконец, они не могут спрашивать о ваших банковских счетах.

Самый простой способ помешать сборщикам долгов связываться с членами вашей семьи — это погасить долг. Хотя это легче сказать, чем сделать, начните с оценки своего финансового положения и целей. Затем подумайте реалистично о том, как вы можете выплатить свои долги.

Если вы не можете выплатить долг в полном объеме, могут быть другие решения. Вы можете настроить план платежей с кредитором или агентством по взысканию долгов. Но если вы это сделаете, будьте уверены, что сможете придерживаться плана платежей.Если вы этого не сделаете, вы можете оказаться в худшей ситуации, чем раньше. Также имейте в виду, что заключение платежного соглашения может возобновить срок давности. Это означает, что у коллекторского агентства будет больше времени для взыскания этого долга, чем раньше. Кроме того, нарушенный план платежей может привести к тому, что сборщик долгов станет более агрессивным и активизирует свои усилия по взысканию долга.

Обратитесь к юристу за юридической консультацией, если вы считаете, что агентство по взысканию долгов нарушило FDCPA. Звонит ли вам коллектор, члену семьи, соседу или другу, не имеет значения.Если они преследуют людей, оскорбляют людей или действуют ненадлежащим образом, информируя других о деталях ваших потребительских долгов или не идентифицируя себя должным образом, они могут нарушать FDCPA. Адвокат по правам потребителей и должников сможет помочь вам с потенциальными претензиями.

Отправка письма о прекращении производства

Коллекторы упорны. Отправка письма с подтверждением долга или простого письма о прекращении действия может помешать сборщикам долгов связываться с вами.В Интернете доступно множество шаблонов, в том числе от Бюро финансовой защиты потребителей (CFPB). На сайте CFPB также есть часто задаваемые вопросы и ресурсы по личным финансам, списанию долгов и тому, как остановить звонки о взыскании долга. Наконец, ваша местная организация по оказанию юридической помощи может предоставить стандартные письма, которые вы можете изменить по мере необходимости.

Куда сообщать о нарушениях FDCPA

Помните, что у вас есть права, и вы должны использовать их при необходимости. Примите меры, если агентства по взысканию долгов беспокоят вас, членов вашей семьи или соседей по поводу ваших долгов.Рекомендуется отслеживать все ваше общение со сборщиками долгов и записывать любое сомнительное поведение. Вы также можете запросить подтверждение долга, чтобы убедиться, что это законный долг, и отправить письмо о прекращении действия, чтобы коллектор перестал связываться с вами. Помните, что вы также можете оспаривать неточные долги с коллектором, первоначальным кредитором и бюро кредитной отчетности.

Если вы считаете, что сборщик долгов нарушил FDCPA, обратитесь в Федеральную торговую комиссию, генерального прокурора вашего штата и в Better Business Bureau.Подача жалобы может помочь предотвратить несоответствующие или незаконные действия в будущем. Кроме того, вы можете обратиться к юристу за консультацией. Адвокат по правам должника или адвокат по защите прав потребителей может остановить взыскание или договориться об урегулировании долга. Они могут даже иметь возможность подать иск против агентства по взысканию долгов за FDCPA и другие нарушения защиты прав потребителей и получить за вас денежные убытки от агентства по взысканию долгов.

Давайте подведем итоги …

Хотя звонить вашей семье или друзьям по взысканию долгов может быть неприятно или неловко, это законно.Но FDCPA ограничивает то, что сборщики могут говорить третьим сторонам и как часто они могут связываться с ними. Кроме того, вы можете предпринять шаги, чтобы ограничить этот контакт, отправив письмо о прекращении действия или подтверждение долга. Если у вас есть адвокат, коллекторы долга должны связаться с ним вместо вас.

Сборщикам долгов не разрешается беспокоить вас, ваших друзей и семью. Вы можете и должны сообщать о нарушениях FDCPA в соответствующие органы. Сохраняйте спокойствие, знайте свои права и используйте доступные вам инструменты, чтобы сделать сбор данных менее стрессовым для вас и вашей семьи.

Автор:

Поверенный Эрик Хансен

Эрик Д. Хансен — опытный поверенный Миннесоты, работающий в различных сферах практики с множеством нюансов. Он вел свою сольную практику, а также работал в небольших пригородных бутиковых фирмах и в крупных многопрофильных юридических фирмах в центре города. Эрик имеет богатый опыт в бизнесе … подробнее об адвокате Эрике Хансене

Не обманывайтесь сборщиком «фантомных долгов»

Вам звонят с неизвестного номера.Звонящий называет себя сборщиком долгов и сообщает вам, что у вас есть непогашенный долг на сумму более 5000 долларов. Вы в замешательстве останавливаетесь, сбитая с толку — это проценты по счету за телефон? Студенческие займы? Когда вы собираетесь спросить, для чего это, звонивший лает на вас, угрожая привлечь вас в суд, если вы не заплатите немедленно. В ужасе и тревоге вы платите. Позже вы узнаете, что это была афера — сборщик «фантомных долгов».

Что такое фантомный долг?

Призрачный долг — это термин для обозначения долга, который либо не существует, либо уже погашен, либо был искусственно (и незаконно) раздут, но каким-то образом продолжает преследовать должника.Когда сборщики пытаются собрать фантомные долги, они нарушают Закон о справедливой практике взимания долгов (FDCPA), который запрещает сборщикам «искажать» сумму вашей задолженности. Знание своих прав и того, где сообщать о подозрительной деятельности, является важным первым шагом в борьбе с фантомным взысканием долгов.

Что делать, если вы подозреваете схему взыскания фантомных долгов

Если коллектор связывается с вами по поводу незнакомой задолженности и угрожает вам серьезными последствиями, если вы не заплатите, будьте подозрительны! Вот несколько шагов, которые вы должны предпринять, чтобы защитить себя от фантомных сборщиков долгов:

- Запросить подтверждение: В первый раз, когда коллектор позвонит по поводу незнакомой задолженности, попросите подтверждающее письмо, подтверждающее детали, включая название коллекторского агентства, физический адрес и номер телефона.У вас есть 30 дней с даты, когда коллектор впервые связался с вами, чтобы запросить подтверждение долга. После того, как вы запросили подтверждение, коллектор должен предоставить доказательство того, что он задолжал долг или ему поручено взыскать его первоначальным кредитором. Если сборщик не может предоставить это доказательство, он не может продолжать попытки получить от вас . Вот образец письма, которое вы можете использовать.

- Проверьте свой кредитный отчет: Обязательно попросите сборщика предоставить имя первоначального кредитора.С помощью этой информации вы можете проверить, указана ли исходная учетная запись в вашем кредитном отчете. Если коллектор перечисляет долги, не указанные в вашем кредитном отчете, не забудьте оспорить его.

- Свяжитесь с первоначальным кредитором: Сообщите первоначальному кредитору, что коллекторское агентство пытается заставить вас выплатить долг и что у вас нет записи о счете. Предполагаемый кредитор сможет сказать вам, является ли учетная запись законной и была ли она назначена или продана этому коллекторскому агентству.

- Не позволяйте коллекционерам звонить вам: Вы можете запретить сборщикам звонить вам по поводу фантомной задолженности, отправив письменное письмо о прекращении и воздержании (образец здесь) с просьбой не связываться с вами. Когда сборщик получит ваше письмо, он может связаться с вами в последний раз в письменной форме, чтобы сообщить, что он больше не будет взыскивать долг, что он может предпринять определенные действия против вас или что он обязательно предпримет определенные действия против вас. .

- Сообщите об инциденте: Если вы считаете, что с вами связался фантомный сборщик долгов, вы можете позвонить нам, чтобы задать вопросы и / или сообщить об инциденте в OAG:

Узнайте больше о своих правах с помощью бесплатного ресурса OAG по взысканию долгов и о том, как защитить себя от других мошенников на oag.dc.gov/ConsumerProtection.

Как остановить звонки от взыскателей

Вы можете сами прекратить звонки о взыскании долга. Процесс требует внимания к деталям, умения точно следовать инструкциям и действий.

Или вы можете нанять кого-нибудь, например специалиста из некоммерческого кредитного консультационного агентства, для выполнения этой задачи от вашего имени.

Так или иначе, Закон о справедливой практике взыскания долгов (FDCPA) ставит закон на вашу сторону и практически лишает возможности телефонной связи у сборщика долгов.FDCPA запрещает повторяющиеся телефонные звонки, которые предназначены для того, чтобы раздражать или беспокоить человека, отвечающего по телефону. Он также предоставляет способы прекратить сбор звонков дома и на работе, что является абсолютно законным и вполне достижимым.

Но вы должны делать это по правилам: проверять долг, не сбрасывать случайно срок исковой давности, сообщать в письменной форме о своих предпочтениях и потребностях в общении. А если вам нужна помощь, обратитесь в некоммерческое агентство по кредитным консультациям и спросите о регистрации в программе управления долгом.

Как остановить прием вызовов

Всем известна история агрессивного взыскания долгов. Тридцать миллионов американцев находятся в взыскании или подлежат взысканию, многих из них регулярно засыпают звонками, письмами и даже угрозами со стороны взыскателей долгов.

Бюро финансовой защиты потребителей считает взыскателей самым большим источником жалоб каждый месяц, собирая 200 000 жалоб за один год. Что еще хуже, 65% этих жалоб были от людей, которые не были должны по долгу, приписываемому им сборщиками, а еще 27% были от людей, которые уже выплатили свой долг!

Очевидно, что при работе со сборщиками долгов требуется некоторая осторожность и внимание.Вот несколько советов, которые должны помочь.

Прежде всего: убедитесь, что долг принадлежит вам

Ошибки в сфере взыскания долгов — обычное дело. Схожие имена, похожие адреса и похожие даты рождения — это лишь некоторые из проблем, которые создают путаницу. В большинстве случаев во всем должен разбираться потребитель, поэтому помните о следующих предложениях:

- Даже если вы думаете, что агент по сбору платежей прав, вы ничего не уступаете. Попросите предоставить доказательства каждого долга.

- Узнайте, кто был первоначальным кредитором, когда и как возникла задолженность и каков остаток, включая разбивку процентов и комиссий. Кроме того, не забудьте указать имя, адрес и номер телефона сборщика долгов.

- Просите, чтобы с вами связались только в письменной форме. Кроме того, попросите коллекционера перестать связываться с вами, и точка. Когда вы делаете это в письменной форме, как и следовало бы, это называется «мертвым письмом». И коллекционеры обязаны подчиняться. (У Бюро финансовой защиты потребителей есть отличный образец письма на своем веб-сайте.)

- Попросите кредитора прислать вам письменное подтверждение долга. Они обязаны отправить его в течение пяти дней.

- Когда вы получите письменное подтверждение, у вас есть 30 дней, чтобы оспорить точность или оспорить задолженность. Если вы не справитесь с задачей, коллектор имеет право заключить, что задолженность действительна.

Убедившись, что это ваш долг, убедитесь, что требование предъявлено в течение срока исковой давности. Сроки различаются от штата к штату и для разных типов долгов, но в большинстве штатов они составляют от трех до шести лет.

Если прошло достаточно времени, кредитор не сможет обеспечить судебное решение против вас. Это не означает, что у вас больше нет долга. Вы все еще делаете. Это просто означает, что коллектор не может обратиться в суд и заставить вас заплатить, если вы не явитесь в суд. Если вы этого не сделаете, они по умолчанию выиграют дело.

Итак, долг оказывается действительным: что тогда?

Сейчас не время вдаваться в вашу скорлупу. Отсутствие связи не решит вашу долговую проблему и может привести к юридическим проблемам.Вместо этого расскажите о своей ситуации открыто и честно. Возможно, у вас временный дефицит денежных средств из-за чрезвычайных расходов или вас уволили. В любой ситуации проактивность может работать только в вашу пользу.

Попытка обсудить условия вашего долга. Чем раньше вы раскроете свое бедственное положение, тем больше у вас шансов найти кредиторов, готовых дать вам послабление.

Если вы так сильно отстаете от сторонних инкассаторов, вы можете даже договориться о сумме, которая составляет лишь часть первоначальной суммы задолженности.

Прекратить прием звонков на работе

Плохо, когда звонит ваш личный телефон, но еще хуже, когда звонки приходят на работу.

У вас есть право не связываться с вами на работе, а некоторые местные законы и законы штата запрещают кредиторам связываться с вашим местом работы, если у них есть «причина знать», что такие звонки запрещены.

Как лучше всего дать им повод узнать? Сообщите кредитору в письменной форме, что вызовы по инкассо запрещены по месту вашей работы.

После получения этого уведомления им запрещается связываться с вами на работе в будущем. Если вы не откажетесь от этих звонков, это может означать штрафы для них и потенциальный гражданский ущерб, присужденный вам, если вы передадите дело в суд.

Следует отметить, что первоначальный кредитор — например, банк, автосалон, кредитная карта универмага — может связаться с вами на работе, потому что они не считаются сборщиками долгов.

Однако, если первоначальный кредитор позвонит вам на работу, он не сможет обсудить ваш долг с кем-либо, кроме вас.

Преследование сборщика долгов

Коллекторы долга должны соблюдать правила, изложенные в FDCPA. Например, они не могут:

- Звоните в нерабочее время с 8.00 до 21.00.

- Приходите к вам на работу.

- Используйте нецензурную лексику.

- Используйте угрозы насилием или арестом.

- Сделайте долг публичным или пригрозите сделать его публичным.

- Неоднократно звоните.

Знание своих прав и того, что представляет собой преследование, может помочь вам снова оказаться на месте водителя при работе с взыскателями долгов.

Чего не делать, когда коллектор звонит по номеру

Определенные действия могут привести к сбросу часов истечения срока давности или случайному подтверждению долга. При обращении со сборщиками долгов требуется некоторая осторожность.

- Не совершайте «добросовестные» платежи по непроверенным долгам. Это может изменить срок давности по долгу, давая должнику еще от трех до шести лет, чтобы привлечь вас в суд и вынести решение против вас.

- Не согласен с тем, что долг твой.Сначала попросите письменное подтверждение. Согласие на долг ограничивает ваши шансы оспорить его.

- Не используйте враждебные выражения — звонок, скорее всего, записывается и может прозвучать, если долг будет передан в суд.

Как план управления долгом может остановить коллекторские звонки

Управление долгом — один из самых быстрых, эффективных и наименее сложных способов заставить сборщиков прекратить звонки. Вкратце, план управления долгом — DMP — обеспечивает надежную, профессиональную, опытную связь между вами и вашими кредиторами, и, поскольку кредитор знает, что предпринимаются меры, запросы прекращаются.

Уловка заключается в том, чтобы найти для вас подходящее кредитное консультационное агентство.

Для начинающих Федеральная торговая комиссия рекомендует избегать коммерческих компаний по ремонту кредитов. Вместо этого обратитесь в некоммерческую консультационную службу по вопросам долга, аккредитованную Национальным фондом кредитного консультирования или Американской ассоциацией финансового консультирования, например, InCharge Debt Solutions.

Обычно компании по управлению долгом работают с кредиторами от имени клиентов, чтобы уменьшить ежемесячные платежи и процентные ставки, а также добиться отмены или сокращения штрафных санкций.

Целью DMP является реорганизация необеспеченного долга, чтобы платежи были доступными и предсказуемыми для потребителя, а также приемлемыми и надежными для кредитора. Часто это консолидация долга без ссуды на консолидацию долга.

Короче, выигрывают все.

А как насчет урегулирования с коллекторским агентством?

Иногда кредиторы готовы принять в качестве полной оплаты меньше общей суммы задолженности. Звучит хорошо, правда? Кто не хотел бы выбраться из-под долга за малую часть того, что ему причитается?

Но будьте осторожны.Несмотря на то, что говорят радиорекламы, у вас нет абсолютного «права» заставлять кредитора соглашаться на меньшую сумму. И процесс урегулирования долга, хотя и подлинный, является минным полем.

Для начала не путайте погашение долга с управлением долгом.

В рамках управления долгом долги реструктурируются в виде единого предсказуемого стабильного платежа. Клиенты, которые придерживаются программы, выплачивают свои долги в течение долгого времени без дополнительного ущерба для их кредитных рейтингов. Фактически, кредитные рейтинги могут выиграть от стабильных и своевременных платежей.

Напротив, независимо от того, приходите ли вы к урегулированию долга самостоятельно (при условии, что у вас есть единовременная сумма наличных, равная примерно половине вашей задолженности), или вы обращаетесь к третьей стороне, результат ухудшит ваш кредитный рейтинг.

При урегулировании долга компании рекомендуют вам прекратить производить платежи своим необеспеченным кредиторам — эмитентам кредитных карт, личным займам, медицинским счетам — и вместо этого открыть сберегательный счет, на который вы делаете регулярные вклады. Когда баланс достигает примерно половины суммы долга, компания пытается убедить кредитора принять эту сумму в качестве платежа в полном объеме.

Конечно, все ситуации индивидуальны, но, в зависимости от обстоятельств должника, погашение долга обычно занимает три года.

Между тем, вы все еще получаете звонки и почту; растут пени и проценты за просрочку и, возможно, превышение лимита; и по мере того, как ваш коэффициент просрочек резко возрастает, ваш кредитный рейтинг резко падает.

Даже если вы можете рассчитаться — некоторые кредиторы не будут вести переговоры — есть о чем беспокоиться. Компании по урегулированию долгов не работают бесплатно; вам придется заплатить комиссию в размере некоторого процента от долга или погашенного долга, часто от 18% до 25%.

Подождите, это еще не все. Дядя Сэм будет очень заинтересован в прощении любого долга. Согласно правилам IRS, эта сумма считается обычным доходом и будет облагаться налогом по самой высокой маржинальной ставке.

Короче говоря, со всеми подводными камнями погашение долга возможно только при наихудшем сценарии.

Как насчет этой секретной фразы, чтобы остановить сбор?

Многие отчаявшиеся люди использовали поисковую фразу из 11 слов, чтобы остановить сборщиков долгов, в надежде, что их бремя волшебным образом исчезнет.Есть даже рекламный ролик, организованный Ларри Кингом, в котором излагается претензия, и Ларри не ошибется… верно?

Обычно такие поиски приводят к тому, что кто-то хочет продать вам книгу или систему. Старый совет о том, чтобы опасаться тех, кто предлагает помощь, если вы заплатите им вперед, применим и здесь.

Дело не в том, что нет так называемой волшебной фразы. Фактически, мы рассмотрели это немного выше: заставить сборщика доказать, что долг принадлежит вам.

РепортерДжейк Халперн излагает особые обстоятельства в эпизоде 532 из This American Life с ведущей Ирой Гласс: Пара из Джорджии отвечает на повестку в суд о долге, недоумевая по поводу его происхождения.Поэтому они спрашивают юриста, представляющего коллекторское агентство: вы можете показать нам, как вы добрались до того номера, который, по вашему мнению, мы должны? У вас есть выписки со счета? У вас есть копия нашего оригинального контракта с эмитентом кредитной карты?

Когда адвокат не может представить ничего из этого, он закрывает дело. Итак, почему не все так поступают? Потому что большинство должников не предстают перед судом и проигрывают по умолчанию. Раньше они не требовали от взыскателей подробностей.

Даже тогда должник бросает кости.Что, если сборщик долгов сделал свою домашнюю работу?

Вот волшебная фраза, которая не является азартной игрой. В нем восемь простых слов: «Я зарегистрировался в программе по управлению долгом».

Коллекторы, которые слышат это, знают, что они начнут получать регулярные платежи, и отзовут собак. Задача решена. Вы больше никогда не будете бояться звонка телефона во время обеда.

Источники

Уэсли Д. (2019, 5 февраля) Как навсегда запретить сборщикам долгов звонить вам.Получено с: https://www.debtconsolidation.com/stop-debt-collector-calls/

Хейс, М. (2018, 26 октября) Что можно и что нельзя делать при обращении с просьбой о взыскании долга. Получено с: https://www.magnifymoney.com/blog/pay-down-my-debt/handling-debt-collection-calls/

.Уильямс, Ф. (2018, 13 июня) 10 советов по работе со сборщиками долгов, взыскание. Получено с: https://www.creditcards.com/credit-card-news/help/10-tips-debt_collectors-6000.php

Фралик, К. (2018, 9 сентября) Урегулирование долга — хорошая идея? Получено с: https: // www.fool.com/credit-cards/2018/09/09/is-debt-settlement-a-good-idea.aspx

Халперн, Дж. (2014, 15 августа) Волшебные слова, Пролог. Получено с: https://www.thisamericanlife.org/532/transcript

.Loftsgordon, A. (ND) Может ли коллектор позвонить мне на работу, чтобы взыскать долг ?. Получено с https://www.nolo.com/legal-encyclopedia/can-creditor-me-work-collect-debt.html

.Dratch, D. (ND) Прежде чем платить сборщику долгов, узнайте свои права. Получено с https://www.creditkarma.ru / advice / i / duty-collection-rights /

NA. (Без даты). Статистика взыскания долгов. Получено с https://www.debt.com/collection/debt-collection-statistics/

.Об авторе

Том Джексон пишет о решениях проблемы задолженности для потребителей, которые пытаются свести концы с концами.Он работал обозревателем в газетах в Вашингтоне, округе Колумбия, Тампе и Сакраменто, Калифорния, где он писал и комментировал все, от бюджета города и штата до маркетинга местного бизнеса и того, как бизнес профессионального спорта влияет на город. Попутно он получил государственные и национальные награды в области написания, редактирования и дизайна. Блог Тома о выборах 2016 года получил пару высших наград Флоридского пресс-клуба. Выпускник Университета Флориды, фанат Сент-Луис Кардиналс и азартный игрок в гольф, Том делит время между Тампой и Кассирсом, Н.К. с 40-летней женой, сыном студенческого возраста, и Спенсером, тряской шетландской овчаркой.

Генеральный прокурор Флориды — Как защитить себя: взыскание долгов

en Español Как защитить себя: взыскание долгов

Источник: Генеральная прокуратура Флориды

«Сборщик долгов» — это тот, кто регулярно пытается взыскать долги перед другими. Коллектор может связаться с вами, если вы задержали платежи кредитору по личному, семейному или домашнему долгу или если в вашем аккаунте была сделана ошибка.

Инкассатор может связаться с вами лично или по почте, электронной почте, телефону, телеграмме или факсу. Однако коллекционер не может общаться с вами или вашей семьей с такой частотой, которая может быть обоснованно расценена как оскорбление. Коллектор не может связываться с вами на работе, если он знает, что ваш работодатель не одобряет это, а также он не может связываться с вами в нерациональное время или в неподходящем месте, например, до 8 утра или после 9 вечера, если вы не согласны.

Инкассатор должен отправить вам письменное уведомление в течение пяти дней после того, как с вами впервые свяжутся, с указанием суммы вашей задолженности.В уведомлении также должно быть указано имя кредитора, которому вы должны деньги, и какие действия вы должны предпринять, если считаете, что вы не должны эти деньги.

Вы можете помешать коллекционеру связаться с вами, написав в агентство письмо с просьбой прекратить. После того, как агентство получит ваше письмо, оно не сможет связываться с вами снова, кроме как для того, чтобы сообщить, что больше не будет никаких контактов, или чтобы уведомить вас, если сборщик долгов или кредитор намереваются предпринять какие-то конкретные действия.