Что делать, если угрожают коллекторы: основные правила

Если человек по какой-либо причине теряет способность выплачивать кредит, банковская организация предпринимает меры, чтобы обезопасить себя от потери средств. После нескольких месяцев самостоятельных попыток банк, как правило, передает право на взыскание обязательств третьим лицам, то есть коллекторским агентствам. Представители агентств в свою очередь начинают пытаться связаться с заемщиком и договориться с ним о выплате финансовых обязательств. Деятельность агентов регулируется законом, и зачастую так можно получить более выгодные условия для выплаты. Совсем другое дело, если коллекторы звонят с угрозами или еще как-то нарушают законодательство: в таких обстоятельствах действовать надо иначе.

Содержание статьи

Почему начинаются звонки от коллекторов

Если с человеком связалось коллекторское агентство, это значит, что банк предпринял крайнюю меру по возврату задолженности и передал право взыскания другой организации. Кредитор имеет на это право, если подобная мера воздействия закреплена в договоре, заключенном при взятии кредита. Передать ситуацию в руки агентств организация может одним из двух способов:

Кредитор имеет на это право, если подобная мера воздействия закреплена в договоре, заключенном при взятии кредита. Передать ситуацию в руки агентств организация может одним из двух способов:

- обратиться как клиент, попросив принять меры по взысканию задолженности;

- полностью продать права на возврат средств (так называемый договор цессии), по сути, передав агентству кредит полностью.

В первом случае коллекторы звонят с просьбой вернуть средства банку, во втором сами становятся кредитором, перед которым заемщик имеет обязательства. Это не повод для паники, особенно если агентство добросовестное и действует в рамках законодательства — в таком случае его сотрудники сами готовы пойти навстречу клиенту и предложить выгодные условия погашения.

Как работают коллекторские агентства

Если речь идет о договоре с банком, деятельность агентов сводится к звонкам, убеждающим человека выплатить задолженность. Никаких прав получать средства от заемщика они не имеют. В случае с цессией агентство предоставляет клиенту новые реквизиты, может предлагать собственные условия выплат, но с оговоркой, что сумма не может быть больше тех обязательств, что у человека уже есть. Начислять дополнительные проценты и применять свои штрафные санкции коллекторы не могут. В случае успешного сотрудничества клиент выплачивает задолженность агентству и остается свободным от обязательств.

Никаких прав получать средства от заемщика они не имеют. В случае с цессией агентство предоставляет клиенту новые реквизиты, может предлагать собственные условия выплат, но с оговоркой, что сумма не может быть больше тех обязательств, что у человека уже есть. Начислять дополнительные проценты и применять свои штрафные санкции коллекторы не могут. В случае успешного сотрудничества клиент выплачивает задолженность агентству и остается свободным от обязательств.

Какие действия коллекторов законны

Сразу стоит сказать: любое добросовестное агентство заинтересовано в том, чтобы человек успешно освободился от кредита, и действует в его интересах. Деятельность коллекторов регулируется 230-ФЗ, законом, введенным в 2016 году и накладывающим серьезные ограничения на их права. Если агентство нарушает этот закон, речь идет как минимум о недобросовестной организации, с которой невыгодно и даже опасно связываться. Это могут быть даже мошенники, планирующие получить с клиента больше средств, чем необходимо.

Периодичность звонков. Согласно правилам, изложенным в законодательстве, коллекторы могут связываться с клиентом:

- один раз в день;

- дважды в неделю;

- до 8 раз в месяц.

Все, что выходит за эти рамки, является нарушением. Звонки могут осуществляться с 8 до 22 часов в будние дни, с 9 до 20 в выходные, причем время рассчитывается по часовому поясу региона, где находится заемщик.

Общение и тон. При звонке сотрудник коллекторского агентства обязан представиться, сообщить свои фамилию и имя, название организации, где работает. После этого можно начать разговор об обязательствах, но только в рамках сведений, которые агентам предоставил банк. Если сотрудник сообщает что-то, чего агентство знать не может и не должно, есть смысл насторожиться. Агенты не могут знать Ваших рабочих телефонов, если Вы их не указывали, и обязаны вести разговор только в рамках реальных сведений о Вашей задолженности. Резкий тон, психологическое насилие, угрозы и ложь о размере обязательств — ни на что из этого коллектор не имеет права, и если он так себя ведет, агентство недобросовестно.

Звонки третьим лицам. Да, коллекторы имеют право звонить не только самому заемщику. Но третьи лица, с которыми они могут связываться, — исключительно те люди, номера которых Вы указали при подписании договора, при условии, что сами они направили в адрес коллекторского агентства согласие на взаимодействие. Другим коллекторское агентство звонить не имеет право. Более того, звонки могут совершаться только на указанные в договоре номера. Никто не может позвонить Вашим родственникам на работу или домашний телефон, если Вы не сообщали их банку: это нарушение закона. Еще один нюанс: если третьи лица не Ваши поручители, разглашать им сведения, защищенные банковской тайной, агентство не имеет право. Сотрудники не могут сообщать друзьям и родственникам заемщика о размере задолженности, обстоятельствах и условиях выплат. Если это произошло, они нарушают законодательство.

Как понять, что коллекторы нарушают законодательство

Если Вы столкнулись с агентством, действующим незаконно, это обычно заметно сразу: представители действуют грубо и резко, звонят каждый день, применяют давление и психологическое насилие, связываются с родственниками, сообщают недостоверную информацию или разглашают конфиденциальные сведения. Но иногда такие меры начинаются лишь потом, так что рекомендуется, едва столкнувшись со звонками от агентства, выяснить информацию о нем в Сети. Это можно сделать с помощью реестра ФССП, доступ к которому открыт для всех: в базе содержатся сведения обо всех зарегистрированных агентствах. Если того, что связалось с Вами, там нет, это повод насторожиться. Добросовестные агенты обычно не скрывают информацию о себе. Например, на сайте ЭОС можно узнать все о том, как мы работаем с клиентами. Если же организация старается, чтобы о ней знали как можно меньше, это не слишком хороший знак.

Но иногда такие меры начинаются лишь потом, так что рекомендуется, едва столкнувшись со звонками от агентства, выяснить информацию о нем в Сети. Это можно сделать с помощью реестра ФССП, доступ к которому открыт для всех: в базе содержатся сведения обо всех зарегистрированных агентствах. Если того, что связалось с Вами, там нет, это повод насторожиться. Добросовестные агенты обычно не скрывают информацию о себе. Например, на сайте ЭОС можно узнать все о том, как мы работаем с клиентами. Если же организация старается, чтобы о ней знали как можно меньше, это не слишком хороший знак.

Что делать при угрозах от коллекторов

Вам не повезло столкнуться с недобросовестным агентством, и коллекторы звонят и угрожают. Что делать?

- первую очередь не впадать в панику и не бояться. Первой реакцией любого человека могут стать игнорирование, стремление закрыться и не связываться с агентством, но при наличии задолженности такой подход ничего не решит и лишь усугубит ситуацию.

- Если коллекторы действительно нарушают законодательство, не принимайте их условия. Обратитесь в орган, регулирующий деятельность агентов, то есть в СРО НАПКА (Национальную ассоциацию профессиональных коллекторских агентств). Одна из основных целей этой организации — защитить клиентов от незаконной деятельности со стороны агентов.

Работа с добросовестными агентствами

ЭОС рекомендует людям, которые оказались в сложной жизненной ситуации, не бояться обстоятельств. Связь с ответственной, адекватной коллекторской организацией не ухудшит Ваших условий, а наоборот, в состоянии их улучшить за счет списания части задолженности, штрафов и санкций. Если коллекторы действуют в рамках закона — идите им навстречу. Вежливое конструктивное общение и готовность сотрудничать — способ навсегда избавиться от обязательств по кредиту, и это правило действует не только для агентов.

Угрожают коллекторы: Нацбанк ответил, как защититься

Национальный банк ответил, как защититься, когда коллекторы угрожают или навязчиво звонят по телефону из-за просроченного кредита соседа.

Если вы лично не давали разрешение на использование вашего телефона, финансовая компания и коллекторы нарушают законодательство

Если вам поступают звонки или письма относительно кредита, который вы не брали и по которому не выступали в качестве поручителя, можно говорить о нарушении Закона «О защите персональных данных». Номер телефона человека и его домашний адрес — это конфиденциальные данные. Финансовая компания и коллектор не имеют права на их обработку без согласия владельца.

Если коллектор угрожает, он нарушает законодательство

Во-первых, такие методы работы коллекторов как угрозы, круглосуточные звонки должнику и членам семьи, использование ругательных слов в сообщениях, распространение обидчивых фотоколлажей и тому подобное нарушают ряд стати Конституции (статьи 3, 21, 22 и 32), Гражданского кодекса (статьи 3, 291, 301, 302 и 308), Уголовного кодекса (статья 182).

Во-вторых, если коллектор угрожает принудительно взыскать долг, то он вводит человека в заблуждение. Ведь только органы Государственной исполнительной службы и частные исполнители имеют законодательные основания принудительно взыскивать задолженность, придерживаясь официальных процедур, предусмотренных Законом «Об исполнительном производстве». Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга.

Ведь только органы Государственной исполнительной службы и частные исполнители имеют законодательные основания принудительно взыскивать задолженность, придерживаясь официальных процедур, предусмотренных Законом «Об исполнительном производстве». Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга.

Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Как себя защитить?

Во-первых, нужно узнать название коллекторской компании, представители которой вам звонят по телефону. Если кредит никоим образом вас не касается, стоит объяснить ситуацию и попросить прекратить звонки.

Во-вторых, если вам продолжают звонить по телефону относительно кредита, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контактный центр Нацбанка по телефону 0 800 505 240. Также стоит обратиться к Уполномоченному Верховной Рады Украины по правам человека или в суд. Ведь именно они контролируют соблюдение законодательства о защите персональных данных.

В-третьих, если коллекторы угрожают, нужно обязательно обратиться в правоохранительные органы.

Как Национальный банк планирует урегулировать работу коллекторов?

Национальный банк приобщился к разработке законопроекта, над которым работает профильный комитет Верховной Рады, который должен четко определить правила работы коллекторов, запретить неэтичное поведение и установить санкции за нарушение. Среди главных изменений, которые предлагаются:

— банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

— коллекторы будут обязаны придерживаться требований этичного поведения;

— Национальный банк будет вести реестр коллекторов;

— банки и финансовые компании будут контролировать поведение привлеченных ими коллекторов, а также будут обязываться уведомлять Нацбанк о заключенных соглашениях с коллекторами.

Нужен юрист? Ищите его в Национальном юридическом каталоге Украины Liga:BOOK. Для вашего удобства развитая система фильтров и поиск одной строкой. Вы можете подобрать специалиста в зависимости от специализации, региона, языка и юрисдикции. Также доступна функция поиска юриста неподалеку от вас. С Liga:BOOK всегда легко найти и выбрать специалиста, а также получить квалифицированную помощь. Ищите необходимого юриста по ссылке

Звонят и достают коллекторы? Наш юрист вам поможет

Если Вы или Ваши родственники подверглись жесткому психологическому давлению сотрудников коллекторских агентств, не поддавайтесь панике, не идите с ними на контакт! Помочь Вам может только профессионал – кредитный адвокат. Он поможет Вам подготовиться к достойному отпору непрошенным гостям: разъяснит вам Ваши права и изложит выверенный на основе правовых норм план действий.

План действий для защиты от коллекторов

1.

Так, распространенным нарушением является воздействие коллекторов на родственников и коллег заемщика. Если в кредитном договоре не содержится пункта о Вашем согласии на обработку персональных данных, Ваши права нарушены коллекторами, разгласившими Ваши данные. Здесь поможет жалоба в Роскомнадзор.

Если Вы устали от бесконечных звонков и наглых визитов непрошенных гостей – коллекторов, Ваше право обратиться в территориальные органы внутренних дел с жалобами на хулиганство, вымогательство и шантаж.

Жалобы в государственные органы надежнее подавать лично под входящий номер, а не в электронном виде.

Если такие документы не предъявлены, нужно обращаться в прокуратуру и требовать проверки компетентности агентства.

Если такие документы не предъявлены, нужно обращаться в прокуратуру и требовать проверки компетентности агентства.3. Решение вопроса о постепенном погашении долга. Если взыскание долга документально еще не передано коллекторам, Вам нужно взаимодействовать с отделением банка, выдавшего кредит. Адвокат поможет составить нужное заявление — о реструктуризации задолженности или иное, в зависимости от сложности ситуации. Кредитный адвокат может сопровождать Вас во время переговоров с банком либо провести их самостоятельно, чтобы не дать сотрудникам банка оказать на Вас прессинг.

У каждого кто столкнулся с посягательствами коллекторов возникает вопрос, имеет ли право банк передавать его персональные данные третьим лицам? В данном случае коллекторам!

В данном случае, банк не передает информацию, а уступает право требования. Получается следующая ситуация, заемщик заключает кредитный договор с банком и не возвращает долг, либо возвращает не в полном объеме, банк в свою очередь как любой другое лицо на законных основания может уступить право требования любым лицам, которые готовы заниматься взысканием суммы задолженности предусмотренными законом способами.

Но вы скажете, ведь есть закон о защите персональных данных! Да конечно он есть, но когда вы подписываете кредитный договор, в нем обязательно есть пункт о том, что вы разрешаете передавать ваши персональные данные третьим лицам, в наши дни это обязательное требование любого банка при заключении договора, особенно с потребителями, в этом то как раз и кроется подвох.

Как по закону должны действовать коллекторы?

Знайте, коллекторство это не есть деятельность по выбиванию долгов насильственным способом, либо с применением угроз и прочих запрещенных законом хулиганских методик, в том числе вымогательством.

Коллекторство, это есть взыскание долгов способами которые предусматривает закон, на самом деле, это вполне узаконенная деятельность. Но в России как вы знаете все наоборот и у нас, данная деятельность перевернута с ног на голову и носит криминальный характер.

Но есть люди которые действительно считают, что если они взяли долг, то возвращать его не нужно, но таких меньшинство, но есть также и люди которые просто попали в сложную ситуацию и временно неплатежеспособны. Но с другой стороны барикады, есть люди которые считают, что долг платежом красен и соответственно такие люди считают, что долг должен быть выплачен и это так, но в чем такие люди не правы, так это в том, что по их меркам взыскать долг они могут любыми способами, даже самыми жестокими, это конечно не приемлемо и не правильно.

Но с другой стороны барикады, есть люди которые считают, что долг платежом красен и соответственно такие люди считают, что долг должен быть выплачен и это так, но в чем такие люди не правы, так это в том, что по их меркам взыскать долг они могут любыми способами, даже самыми жестокими, это конечно не приемлемо и не правильно.

Соответственно, если вы столкнулись с таким взаимодействием и коллекторы в вашем случае превышают свои полномочия, то есть применяют по отношению к вам угрозы, насилие, вымогательство, любые способы запугивания, причиняют вред здоровью, либо имуществу. То все данные деяния уголовно наказуемы и должны быть пресечены, а виновники наказаны.

К сожалению на данный момент времени, нет ни каких законов в соответствии с которыми действуют коллекторы. Но вот в чем дело, банк уступает право требования коллекторам, в соответствии с Гражданским Кодексом РФ, который предусматривает возможность цессии, то есть уступки права требования и банк руководствуется данным законом при передаче вашего долга коллекторам. Когда коллекторам уступают право требования, то они могут взыскивать долг в установленном законом порядке, обращаю ваше внимание в «Установленном законом порядке», то есть не отступая от норм законодательства.

Когда коллекторам уступают право требования, то они могут взыскивать долг в установленном законом порядке, обращаю ваше внимание в «Установленном законом порядке», то есть не отступая от норм законодательства.

Если коллекторы по отношению к вам действуют незаконно, то вы в свою очередь можете защищаться любыми законными способами, в чем мы вам можем помочь.

Как же доказать, что действия по отношению к вам совершаются именно коллекторским агентством?

Довольно часто лица угрожающие вам и представляющиеся коллекторами, даже не имеют права действовать от данного коллекторского агентства, у них нет ни трудового договора, ни договора поручения, а агентству это только на руку, тем самым оно в случае серьезной ситуации, просто скидывает с себя всю ответственность, говоря, что мы не знаем такого человека, он у нас не работает и ответственности за его действия мы не несем.

Как раз сложность в том, что доказать взаимоотношения между лицом причинившим вам вред и самим коллекторским агентством очень сложно и практически не возможно. Вы конечно можете написать заявление в прокуратуру или полицию, но будут ли они заниматься вашим делом и еще тысячами подобных заявлений, вот это большой вопрос!!

Вы конечно можете написать заявление в прокуратуру или полицию, но будут ли они заниматься вашим делом и еще тысячами подобных заявлений, вот это большой вопрос!!

Мы готовы вам помочь в данной проблеме и решить ваш вопрос, коллекторы отстанут о вас, будьте уверены в нашей компетентности, все консультации у нас абсолютно бесплатные и будьте уверены, что мы не бросим вас на половине пути, а доведем ваше дело до конца.

С уважением администрация компании ЮТЭК-Сервис!

Что делать, если донимают коллекторы?

Первая коллекторская компания в Украине появилась в 2006 году. А уже через два года наблюдался настоящий бум с их созданием. Тогда у банков после финансового кризиса 2008 года возникла серьезная проблема с погашением валютных кредитов.

В декабре 2008 года 10 коллекторских компаний, занимавших тогда 80% рынка, объединились в Ассоциацию участников коллекторского бизнеса. Члены ассоциации приняли этический кодекс в качестве внутренних правил работы.

Крупнейшими участниками рынка коллекторов являются компании «УкрБорг», «Collection Group» (CCG), «Verdict», входящая в группу компаний «eCall», «Европейское агентство по возврату долгов», «Универсальная коллекторская группа», «УкрФинансы».

По данным компании «УкрБорг», обслуживающей 80% банков Украины и занимающей треть рынка, объем проблемных кредитов, которые находятся в работе у коллекторов, превысил 100 млрд гривен.

В Украине сейчас существует несколько разновидностей коллекторской деятельности, которые можно разделить на два основных направления:

- Коллекторы по договору с банком на условиях аутсорсинга предоставляют услуги колл-центра, посещения должников, сбора информации, ведения досудебного и судебного процесса, становясь связующим звеном между кредитором и должником. При этом сам кредит остается в банке, кредитор не меняется. При сотрудничестве с банками по агентским договорам гонорар составляет 20-30% от возвращенных долгов.

- Коллекторы выкупают проблемные кредиты, часто с солидным дисконтом до 50% от реальной стоимости, становясь новыми кредиторами должника.

Как правило, банки продают проблемные кредиты на 60-90 день от начала просрочки. «Для банков намного выгоднее избавляться от проблемных кредитных портфелей, чем изучать способы возврата проблемной задолженности, нанимать штат сотрудников и ставить под угрозу деловую репутацию», – рассказывает Анна Резникова, кандидат юридических наук, адвокат департамента безопасности бизнеса юридической компании Juscutum.

На продаже прав кредитора, например, концентрируется один из лидеров банковского рынка Украины – Райффайзен Банк Аваль, имеющий в своем портфеле незначительную часть проблемных кредитов, порядка 6,3%. «На данный момент банк не привлекает коллекторские компании к управлению своим проблемным кредитным портфелем, не передает его на временное сопровождение. Вместе с тем, мы сотрудничаем с финансовыми/факторинговыми компаниями в направлении уступки прав требования», – отметили в департаменте розничных рисков Райффайзен Банка Аваль.

Как должнику скрыться от звонков назойливых коллекторов: несколько способов

Заёмщик, выйдииз долговой ямы!

Главная страница → Как должнику скрыться от звонков назойливых коллекторов?Содержание статьи:

Эти назойливые коллекторы.

.

.Все мы прекрасно понимаем, что долг платежом красен. Однако в жизни заемщика могут произойти самые неожиданные ситуации, при которых он не сможет выполнять взятые на себя обязательства — потеря работы, семейные проблемы, болезнь и т.п.

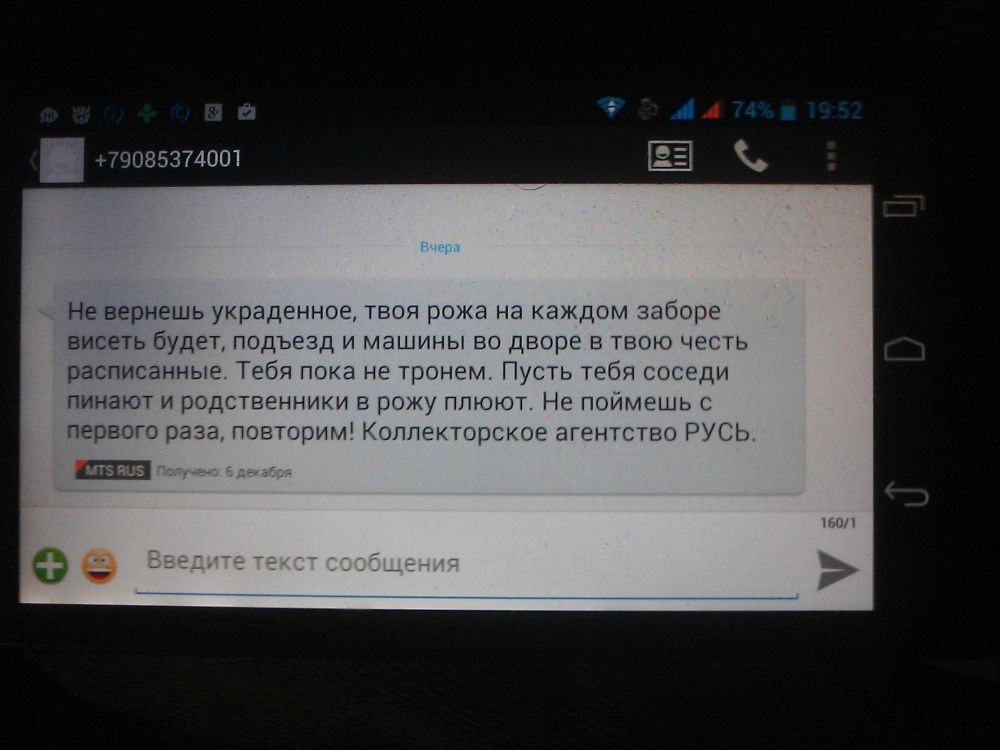

При просрочке платежа к сумме долга начинают прибавляться пени и штрафы, долг разрастается как снежный ком, становясь и вовсе непосильным для должника. Человек оказывается в незавидном положении, которое усугубляют звонки назойливых коллекторов. Они звонят по несколько раз в день, чтобы в очередной раз напомнить заемщику о всей плачевности ситуации, в которой он оказался, да еще и пытаются угрожать судом и лишением имущества.

Что делать должнику, если банк передал долг коллекторскому агентству и его сотрудники звонят чуть ли не круглосуточно? Как должнику скрыться от звонков назойливых коллекторов?

Что делать, если достают коллекторы?

Так называемый «телефонный терроризм» — это один из основных способов выбивания долгов, практикуемых коллекторами. Звонки могут раздаваться и рано утром, и поздно вечером, и даже посреди ночи. Причем нередко звонящий пытается оказать психологическое давление на должника, всячески запугать его и т.п.

Звонки могут раздаваться и рано утром, и поздно вечером, и даже посреди ночи. Причем нередко звонящий пытается оказать психологическое давление на должника, всячески запугать его и т.п.

Юристы в этом случае советуют:

- фиксировать время каждого звонка;

- начинать любое общение с коллектором только после установления его ФИО, должности и название компании, которую он представляет;

- каждый разговор записывать;

- вести диалог нейтрально, без лишних эмоций и оскорблений, даже если вас будут на это провоцировать.

Если коллектор звонит раньше 7 часов утра или после 23:00, смело идите в полицию и пишите заявление о хулиганстве. Если речь идет о психологическом давлении, то пишите заявление об угрозе жизни и здоровью. Если коллекторы обрывают ваш рабочий телефон или звонят вашим родственникам — обращайтесь в прокуратуру.

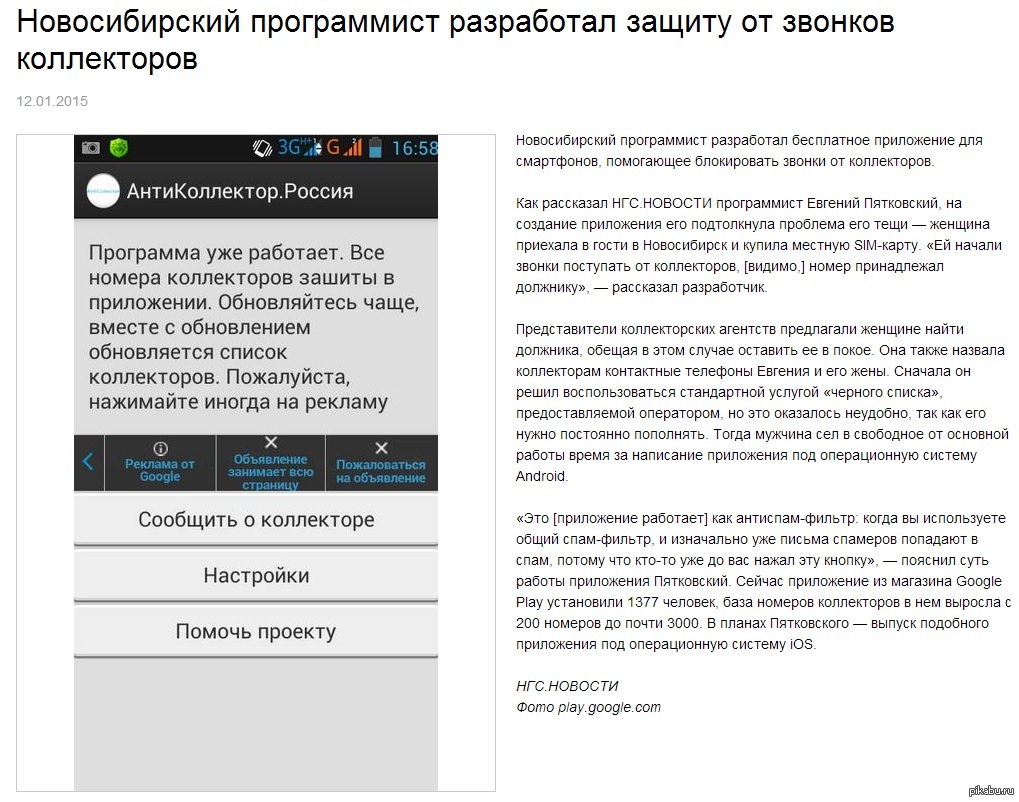

Приложение для смартфона «Антиколлектор»

Новосибирский программист Евгений Пятковский создал бесплатное мобильное приложение «Антиколлектор» для смартфонов, работающих на Android. Эта разработка создала немало проблем представителям компаний по сбору долгов. Программа, которая доступна всем желающим, содержит информацию более чем о 4 тысячах телефонов коллекторских контор России, причем база этих контактов ежедневно пополняется и обновляется.

Эта разработка создала немало проблем представителям компаний по сбору долгов. Программа, которая доступна всем желающим, содержит информацию более чем о 4 тысячах телефонов коллекторских контор России, причем база этих контактов ежедневно пополняется и обновляется.

Чтобы установить приложение, нужно зайти в Play Market и набрать в поиске «Антиколлектор». После установки программы коллекторы, чьи контактные номера уже занесены в базу, не смогут дозвониться до абонента, как бы ни старались, обещают разработчики приложения.

Приложение работает по известному всем принципу «черного списка»: все номера из него блокируются системой автоматически. Список может пополняться в том числе и силами самих пользователей — если одному из них станет известен новый телефон коллекторского агентства, то на следующий день с этого номера будет невозможно дозвониться до любого пользователя «Антиколлектора».

Также в приложении сделан антиспам-фильтр, который блокирует любые входящие СМС-сообщения со словом «долг».

источник: http://sovet-doljniku.ru/

При цитировании материала «Как должнику скрыться от звонков назойливых коллекторов?» активная ссылка на источник обязательна!

Как отшить коллекторов навсегда (по телефону): отказ по закону

Коллекторы часто перегибают палку, начинают сильно доставать, беспокоят не только должника, но и его близких и даже соседей. Понятно, что такая ситуация причиняет дискомфорт. Поэтому все должники часто задаются вопросом, как отшить коллекторов и прекратить все это. С этим и разберемся.

Если кредит просрочен, банк рано или поздно передаст дело коллекторскому агентству — это неизбежно. Но если знать, как отшить коллекторов, как правильно с ними общаться, особых проблем они не принесут. Изучайте информацию на Бробанк.ру и избавляйтесь от натиска взыскателей.

Можно ли послать коллекторов

Самый важный момент — нет нормы закона, которая бы обязывала должников общаться с представителями коллекторских служб. Они могут названивать, даже приходить домой, но вести с ними диалог или нет — решать вам. Можете вообще прекратить с ними все общение.

Важные моменты:

- коллекторы могут звонить, но количество звонков ограничено законом. Это раз в день, два раза в неделю и 8 раз в месяц. Нет регламента, который бы определял продолжительность такой беседы. Поэтому, фактически вы можете взять трубку, послушать секунд 5 собеседника и просто сбросить звонок. Больше в этот день вас беспокоить не имеют права;

- если коллектор пришел к вам домой, вы совершенно не обязаны открывать двери и впускать его. Пусть стучится сколько угодно, не хотите — не открывайте. Если будет слишком настойчиво тарабанить — вызывайте полицию. При звонке можете немного преувеличить ситуацию, чтобы наряд прибыл быстрее.

По сути, вы реально можете послать коллектора на все четыре стороны. Но при этом важно понимать, что взыскатели тоже не так просты. Если должник проявляет к ним агрессию, физическое воздействие, угрозы и оскорбления, они обязательно обратятся в правоохранительные органы. Так что, не переусердствуйте в своем желании отшить представителей коллекторского агентства.

Помните, что если вы не идете на контакт с коллекторами, они переключатся на ваших родственников. Поэтому подумайте, прежде чем включить полную оборону и не контактировать с ними.

Как можно отшить коллекторов по телефону навсегда

Нет ни одного способа полностью прекратить общение, сказав коллектору определенную фразу. Важно понимать, как вообще работают такие агентства. По сути, это колл-центры, а коллекторы — простые операторы, работающие по заданному сценарию.

Звонки им выдает программа. Коллектор предварительно видит пометку с историей переговоров, после сам тоже ставит какие-то примечания. Чтобы ни сказал должник, вскоре программа снова даст звонок специалисту, при чем это может быть уже совершенно другой оператор. Поэтому часто бывает так, что должник слышит одни и те же вопросы, говорит коллектору все то же самое по кругу. Так построена система.

Можно сколько угодно посылать звонящего, говорить ему “Идите в суд!”, “Все равно ничего платить не буду”, все бесполезно. Вскоре вы снова увидите входящий вызов. Но способ все же есть — написать заявление об отказе во взаимодействии.

Официальный отказ от взаимодействия с коллекторами

У должника есть законное право отказаться от общения с коллектором. Таким правом его наделяет ФЗ-230, статья 8. Там говорится о том, что должник правомочен направить отказ от взаимодействия со взыскателя или указать своего представителя, к которому и будут обращаться коллекторы. Но нас интересует именно первый вариант — полный отказ.

Особенности подач такого заявления:

- оно может быть направлено банку или коллектору, который работает от его лица. Лучше направить и тому, и другому;

- направить заявление можно только спустя 4 месяца после образования просроченной задолженности. Если отправить раньше, оно будет недействительным;

- обращение подается путем отправки заказного письма с уведомлением, путем личного обращения (вручение под расписку) или через нотариуса;

после получения письма взыскатель обязан прекратить общение с должником по собственной инициативе. - если коллекторы нарушают закон, бесконечно звонят, приходят чаще раза в неделю, засыпают СМС-сообщениями, посягаются на вашу честь и достоинство (например, в случае нелицеприятных надписей в подъезде) — пишите заявление в прокуратуру;

- если вас и ваших близких оскорбляют, сыпят угрозами, если портят имущество, применяют силу — бегом в полицию;

- всегда обращайтесь с жалобам в ФССП, именно эта служба занимается надзором за коллекторами.

- не стоит дрожать перед коллекторами. Ведите себя с ними уверенными, не давайте им почувствовать, что они — хозяева ситуации;

- внимательно изучите Закон о коллекторах. Там прописано, что не могут делать эти взыскатели. Если что-то нарушают, например, за неделю позвонили больше двух раз, сразу пишите на них жалобу;

- если не боитесь звонков родственникам и друзьям, можете вообще не отвечать на звонки. Или отвечайте, но через пару секунд сбрасывайте — чтобы по факту звонок был зафиксирован;

- закройте свои страницы в социальных сетях, чтобы коллекторы не могли писать тем, кто числится у вас в друзьях;

- если долг продан коллекторам, поинтересуйтесь специальными условиями погашения. В этом случае можно договориться заплатить, например, половину долга, и от вас отстанут;

- если понимаете, что не сможете закрыть долг, не платите вообще ничего, иначе от вас просто не отстанут никогда. В этом случае нужно прекратить все выплаты и ждать обращения банка в суд, так будет лучше;

- если с факта образования прошло больше 4 месяцев, пишите отказ от общения с коллекторами. Для белых агентств это действенная штука.

В банк такое заявление нужно направить обязательно, так как в этом случае он потеряет право передавать долг на взыскание всем коллекторским службам. Если направить заявление только коллекторскому агентству, которое беспокоит, после банк может передать дело другой фирме.

Бланк заявления об отказе от взаимодействия с коллекторами →

Если банк после обратится в суд, то после вступления решения суда в законную силу заявление аннулируется на срок 2 месяца.

На сегодня это единственный способ отшить коллекторов навсегда. После написания такого заявления банкам обычно ничего другого не остается — они обращаются в суд. В целом, для должника это не плохо, так как долг зафиксируется, пени больше не будут увеличивать его каждый день. А процесс взыскания от судебных приставов нельзя назвать жестким.

С черными коллекторами все сложнее

Хорошо, если вы должны банку. Эти кредитные организации следят за своей репутацией и передают дела на взыскание только белым агентствам, которые работают в полном согласии с законом. То есть не превышают полномочий, не занимаются выбиванием долгов, не названивают бесконечно.

Если же вы должны микрофинансовой организации, дело более сложное. Обычно эти структуры привлекают “жестких” коллекторов, которые плевать хотели на действующие нормы законодательства. А порой взысканием занимается специальный отдел кредитора, а не сами коллекторы.

Если написать заявление на отказ от общения, скорее всего, не будет вообще никакого результата. Кроме того, именно эти коллекторы могут угрожать, портить имущество, позорить должника перед родственниками, соседями. Бороться с ними сложно, но все же можно. Нужно подавать жалобы, и как можно больше.

Куда жаловаться:

Конечно, не стоит думать, что жалобы — это волшебные таблетки. Все равно придется потерпеть, прежде чем госорганы примут какие-то меры. И помните о главном — все ваши жалобы должны чем-то подтверждаться. Например, видео, записью переговоров, СМС, детализацией разговоров и пр.

Что делать с коллекторами: советы бывалого

Должники, которых можно назвать профессионалами своего дела, могут дать несколько советов “начинающим”:

К сожалению, полностью избавиться от коллекторов невозможно. Нет универсальных способов и фраз, но свести контакты к минимуму вполне реально. И помните, что если должник показывает свою слабость, на него будут наседать еще больше.

Об автореИрина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].Комментарии: 82

Что делать если достают коллекторы. Адвокат советует.

06.11.2019  2164

Что делать, если достают коллекторы ?

В последнее время очень часто ко мне обращаются клиенты с такими вопросами:

1.Что делать, когда звонят коллекторы с требованием погасить долг, поступают угрозы мне, моим родственникам, а мне не чем фактически вернуть кредит?

2.Стоит ли мне идти на контакт с коллекторами и гасить кредит?

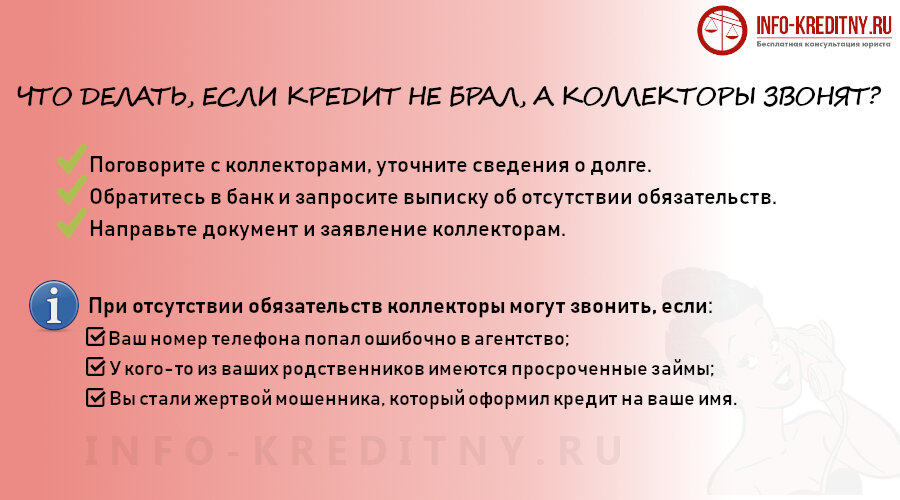

3.Как быть, если я кредит не брал, а колллекторы звонят и говорят, что я когда-то там брал кредит и требуют погасить долг?

И так, если Вы действительно брали кредит и денег у Вас нет, то я рекомендую не идти на контакт с коллекторами вообще. Если есть возможность, то смените номер. Направляйте сразу этих коллекторов в суд, пускай обращаются с исковым заявлением.

Так же если Вы вообще не имеете никакого отношения к задолженности и не брали кредит, но коллектора Вас достаю угрожаю, звонят постоянно по телефону – обратитесь в полицию с заявлением. Есть определенная ответственность за такие действия, а именно:

Статья 189. Вымогательство УК Украины

Статья 355. Принуждение к выполнению или невыполнению гражданско-правовых обязательств УК Украины

Важно: зафиксируйте время когда Вам звонят, номера телефонов с которых Вам звонят, запишите разговор на телефон !!! Все детально изложите в заявление в полицию и приложите соответствующие дока-ва противоправных действий. Заблокируйте номера, с которых звонят либо если позволяет ваш оператор установить переадресацию звонков с конкретного номера на горячую линию Нац полици.

Кроме того, Президент Петр Порошенко недавно подписал «Кодекс Украины процедур банкротства», который позволяет физическим лицам объявлять о своем банкротстве и устанавливать условия платежеспособности по кредитам. Я на эту тему делал видеоролик, вы можете его пересмотреть, если Вас интересует данная тема.

В случае, если у Вас есть возможность погасить кредит и Вы готовы вернуть кредит, только тогда можно идти с коллекторами на контакт и договариваться, при этом первое что Вы должны сделать это запросить подтверждающие документы о наличии долга, продаже кредита коллекторам, документы о расчете долга. Если не согласны отправлять Вам подтверждающие документы, то лучше прекратить с ними любые переговоры.

Если Вас продолжают доставать обращайтесь в полицию, а также к адвокату за юридической консультацией.

Берегите свое здоровье и нервы, ведь коллектора в основном и рассчитывают на психологический момент, что человек все начнет брать близко к сердцу, испугается и поэтому начнет поддаваться на их требования.

Работа со сборщиками долгов во время пандемии

Потеря рабочих мест связана с коронавирусом. Если у вас возникли проблемы с оплатой счетов, вы не одиноки. Вот несколько вещей, о которых следует помнить, если звонит сборщик долгов.

Поговорите с коллекционером хотя бы один раз, даже если вы не можете заплатить сразу или не думаете, что вы должны деньги. Таким образом вы сможете подтвердить, действительно ли это ваш долг. Если да, возможно, вы сможете разработать план платежей или урегулирование.

Коллекционеры должны соблюдать правила при обращении к вам. Посмотрите короткое видео в конце этого поста, чтобы узнать об этих правилах. Во время чрезвычайной ситуации с коронавирусом федеральное правительство и многие правительства штатов и местные органы власти также внедрили специальные программы, которые могут помочь вам управлять своим долгом:

- Министерство образования (ED) временно прекратило сбор государственных студенческих ссуд, просроченных. Фактически, независимо от того, находитесь ли вы в дефолте или нет, если у вас есть федеральные студенческие ссуды, вам не нужно платить ежемесячные платежи с 13 марта по 30 сентября 2020 года, а проценты также были приостановлены.Посетите веб-сайт ED, чтобы узнать больше.

- Некоторые штаты ограничивают действия сборщиков во время этой чрезвычайной ситуации. Например, вы, вероятно, слышали о выплатах по стимулированию экономики в размере 1200 долларов, которые большинство людей получит в качестве прямого депозита на свой банковский счет. Если сборщик долгов или кредитор подали на вас в суд, у них может быть постановление о возмещении, которое позволит им арестовать платеж, когда он поступит на ваш счет. Некоторые штаты, однако, временно признают незаконными подобные операции по взысканию долгов.Обратитесь к генеральному прокурору штата, чтобы узнать о любых чрезвычайных ограничениях на действия по взысканию долгов в вашем штате. (Новый инструмент IRS «Get My Payment» позволяет отслеживать платежи на ваш счет.)

- Многие правительства штатов и местные органы власти временно приостановили такие действия, как выселение, отчуждение права выкупа права выкупа, а также перекрытие водоснабжения и коммунальных услуг. Свяжитесь с властями своего штата и местного самоуправления, чтобы узнать о мерах защиты в чрезвычайных ситуациях, которые могут применяться к вам.

Если вызовов сбора становится слишком много, их можно остановить.Просто отправьте коллекционеру письмо с просьбой прекратить с вами связываться. Сохраните копию для своих записей. Прекращение звонков не аннулирует долг. Вам все равно могут предъявить иск или сообщить о долге в кредитное бюро. Но прекращение звонков может дать вам время перегруппироваться, а затем начать работать над финансовым оздоровлением.

Как поступать с взыскиваемой задолженностью

Вы оказались в взыскании с задолженностью? Если это так, вы, вероятно, столкнетесь с звонками от сборщиков долгов с просьбой о выплате.Но прежде чем платить доллар в счет долга, убедитесь, что вы понимаете, как это происходит, как лучше всего решить проблему с вашим счетом и что это означает для вашего кредита.

Независимо от того, почему ваш долг перешел в взыскание, важно разобраться с уведомлением о взыскании. В противном случае вы можете попасть в суд.

Вот что делать, если невыплаченная задолженность переходит в взыскание:

Легко отслеживайте свой долг

Зарегистрируйтесь в NerdWallet, чтобы видеть разбивку своей задолженности и предстоящие платежи в одном месте.

Как долги попадают в взыскание

Путь к взысканию долга долог. Он начинается, когда долг остается неоплаченным в течение определенного периода времени, обычно через 30 дней после установленной даты. Просроченный платеж может быть признан просроченным. Вы будете получать уведомления и, возможно, звонки с требованием оплаты. В какой-то момент, обычно через 180 дней, кредитор — например, компания, выпускающая кредитные карты, банк или поставщик медицинских услуг — отказывается от попытки взыскания.

Затем первоначальный кредитор может продать долг коллекторскому агентству для возмещения убытков.Он может приносить только гроши на доллар, но это лучше, чем иметь старый долг в бухгалтерских книгах и ничего не получать.

Если ваш долг будет продан, вы начнете получать уведомления о взыскании долга от другой компании. Это тот же долг, и вы все еще должны заплатить — просто третье лицо купило право взыскания.

Работа с взыскиваемой задолженностью

Не принимайте поспешных решений при работе с взыскателем; вы можете в конечном итоге ухудшить вашу ситуацию.Выполните следующие действия:

1. Ознакомьтесь с фактами: вы имеете право получать письма с подтверждением долга и письма с подтверждением долга; используй это. Вы должны получить подтверждающее письмо от сборщика долгов в течение пяти дней после первого контакта. Проверьте это, чтобы узнать о возрасте, сумме и истории долга, а также информацию о том, кто пытается взыскать. Проконсультируйтесь со своими собственными записями, включая отчеты о кредитных операциях, чтобы подтвердить детали счета. Если вам нужна дополнительная информация, запросите письмо с подтверждением долга.

2. Знайте свои права: узнайте о своих правах потребителей в соответствии с Законом о добросовестном взыскании долгов, чтобы вы знали, что коллекторы не имеют права делать — например, звонить вам в неподходящее время, угрожать вам арестом или использовать непристойные выражения. В некоторых штатах есть даже больше защиты потребителей; найдите законы своего штата в Интернете или обратитесь в офис генерального прокурора, чтобы узнать больше.

3. Найдите свой путь: два наиболее распространенных способа справиться с задолженностью в взыскании — это выбор метода выплаты или оспаривание долга как ошибочного.

Есть несколько вариантов оплаты счета коллекций. Независимо от того, что вы выберете, не давайте сборщику разрешение на доступ к вашему банковскому счету, указав номер своей дебетовой карты или настроив автоматическое дебетование. Если вы заключаете соглашение о плане выплат или о погашении долга в размере, меньшем, чем причитающийся, получите соглашение в письменной форме, чтобы вы могли привлечь к ответственности сборщика.

Вы можете оспорить задолженность, если она не принадлежит вам или вы уже погасили ее.Агентство должно прекратить сбор средств и провести расследование. В течение этого времени он не может указывать проблему в ваших кредитных отчетах. Если он сочтет долг действительным, коллектор отправит вам документы, подтверждающие счет. В противном случае он прекратит попытки взыскать долг.

Если вы имеете дело с IRS по поводу удержания налога, примите меры, чтобы избежать его превращения в налоговый сбор.

Как задолженность по взысканию влияет на ваш кредит

Как правило, взыскание остается в ваших кредитных отчетах в течение семи лет с момента, когда счет изначально стал просроченным.Исключение составляют медицинские счета, которые поступают на сборы, но позже оплачиваются страховщиком; те выпадают из ваших кредитных отчетов после оплаты.

Некоторые из новых моделей оценки, такие как VantageScore 3.0 и FICO 9, игнорируют оплаченные коллекции. Но кредитные рейтинги FICO 8, наиболее широко используемые при принятии решений о кредитовании, будут учитывать даже выплаченные сборы, если первоначальный долг превышал 100 долларов.

Как и другие отрицательные отметки, сборы, показываемые в ваших кредитных отчетах, повредят вашей кредитной истории, но со временем эффект уменьшится.Однако есть несколько способов получить счет взыскания из вашего кредитного отчета.

Взыскания и судебные решения

Неоплаченные счета взыскания могут в конечном итоге привести вас в суд — или, по крайней мере, с судебной повесткой.

В каждом штате есть срок давности по выплате долга, после которого на вас больше нельзя будет предъявить иск о выплате по закону. Обратите внимание, однако, что срок действия долга не истекает, и коллекторы все еще могут связаться с вами по этому поводу — они просто не могут подать в суд.

Что произойдет, если к вам предъявит иск взыскатель?

Но сейчас десятки миллионов людей остались без работы из-за коронавируса, и экономика пошла на спад.В ходе опроса, проведенного в начале марта, перед разгаром пандемии, более четверти американцев заявили, что не оплачивают все свои счета вовремя, что, по данным Национального фонда кредитного консультирования, было самым высоким показателем с 2012 года.

Во время пандемии банки и другие кредиторы давали потребителям больше времени для оплаты счетов и отказывались от штрафов и процентов за просрочку платежа. В некоторых штатах временно приостановлены иски о взыскании долгов и погашение долга.

Но эти шаги в основном временные, и по мере того, как штаты стремятся возобновить свою экономику, по словам защитников прав потребителей, они опасаются, что сборы будут расти.«Эти чрезвычайные меры, как правило, связаны с крайними сроками», — сказала Эйприл Кюнхофф, юрист Национального центра защиты прав потребителей.

В докладе Pew содержится призыв к судам принять меры для точного отслеживания результатов дела и обеспечить должникам возможность высказать свои аргументы. Суды, например, должны подтвердить, что должники получили уведомление о судебном иске и что истец обладает правом взыскания долга, рекомендовано в отчете. А суды могли бы перенести больше функций в онлайн, чтобы людям было легче участвовать в собственной защите.

«Это действительно критический момент», — сказала г-жа Рикард.

Некоторые штаты уже приняли изменения, а некоторые, например, Техас, собирают надежные данные о случаях, сказал Пью. Но неясно, примут ли другие изменения сразу же, учитывая нагрузку на бюджеты и услуги из-за пандемии.

«В нынешних условиях это кажется тяжелым подъемником», — сказала г-жа Стифлер.

Вот несколько вопросов и ответов о взыскании долга:

Какие у меня права, если долг передан в взыскание?

Закон о справедливой практике взыскания долгов запрещает коллекционерам преследовать должников или использовать оскорбительные или обманные методы для взыскания долгов.Потребители имеют право подтвердить, что они должны деньги, и оспорить этот долг, если они считают, что не должны.

Может ли коллектор попытаться обмануть меня, чтобы взыскать долг?

В соответствии с федеральным законом сборщикам долгов обычно запрещено использовать ложные, вводящие в заблуждение или вводящие в заблуждение искажения при взыскании долга. Федеральный закон, запрещающий это, называется Законом о справедливой практике взыскания долгов (FDCPA).

Ложные заявления. Например, сборщики долгов не могут ложно заявлять или подразумевать, что:

- Они являются поверенными или представителями правительства

- Вы совершили преступление, не уплатив долг

- Они работают или работают в компании кредитной отчетности

- Вы будете арестованы или заключены в тюрьму, если не заплатите

- Они украдут или конфискуют вашу заработную плату, банковский счет или имущество, если это не разрешено законом, и они намереваются принять это действие

- Документы, которые они отправят вам являются юридическими документами, если они не являются юридическими. не предназначено для получения

- Использование или отправка письменного сообщения, которое выглядит или ложно представлено как официальный документ из в суде или государственном учреждении

- Использование любого названия компании, кроме настоящего названия компании сборщика долгов

Если вы считаете, что сборщик долгов предоставил вам ложную, вводящую в заблуждение или вводящую в заблуждение информацию, у вас есть несколько вариантов:

- Подайте жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

- Свяжитесь с FTC или генеральным прокурором вашего штата.

- Иск против сборщика долгов в суде штата или федеральном суде в течение одного года с даты нарушения FDCPA. Если вы подаете иск о нарушении закона штата о взыскании задолженности, законы некоторых штатов предоставляют больше времени. Если вы подадите иск в соответствии с FDCPA и выиграете, коллектор может выплатить вам компенсацию ущерба и гонорары вашего адвоката.

Совет: ведите записи о своих контактах с взыскателем долгов.

Хорошая идея — сохранить папку со всеми письмами и документами, которые вам отправляет взыскатель. Сохраняйте копии всего, что вы отправляете сборщику долгов. Кроме того, запишите дату и время разговоров вместе с пометками о том, что вы обсуждали. Эти записи могут помочь вам, если у вас возник спор с взыскателем долгов, вы встретитесь с юристом или обратитесь в суд.

Взыскание долгов — Министерство юстиции штата Орегон: Защита прав потребителей

Взыскатель долгов — это тот, кто пытается взыскать ваш долг.В Орегоне сборщики долгов должны зарегистрироваться в Департаменте потребительских и деловых услуг штата Орегон и соблюдать законы штата и федеральные законы о справедливом взыскании долгов.

Работа со сборщиками долгов

Lidiando con cobradores de deuda »

Закон о справедливом взыскании долгов

Если вам звонят сборщики долгов, у вас есть определенные меры защиты в соответствии с федеральным законом о справедливой практике взыскания долгов и почти идентичным законом штата.

Коллекторы долга должны соблюдать определенные процедуры для взыскания долга.Они должны:

- идентифицируют себя во время телефонного звонка.

- не вводит в заблуждение, кто они и на кого работают.

- не подразумевает ложно размер вашей задолженности или каких-либо юридических действий, которые могут быть предприняты против вас. Служба

- свяжется с вами только с 8:00 до 21:00.

- не звонит вам по телефону постоянно и не беспокоит вас.

- не угрожает насилием против вас или вашей семьи и не использует ненормативную лексику. Служба

- свяжется с вами на работе только в том случае, если они не могут дозвониться до вас дома с 8:00.м. и 21:00

- не звонит вам на работу чаще одного раза в неделю и должен прекратить звонить вам на работу, если вы попросите.

Как оспорить долг

В течение пяти дней после того, как сборщик долгов впервые свяжется с вами, он должен отправить письменное уведомление с подробным описанием суммы вашей задолженности, перед кем вы должны и сколько времени у вас есть для оспаривания действительности долга. Если вы не оспариваете действительность долга или какой-либо его части в течение 30 дней с даты получения уведомления, долг будет считаться действительным.

Коллекторы долга должны предоставить вам подтверждение следующих вещей, если вы подадите письменный запрос:

- Подтверждение вашей задолженности, если вы отправите запрос в течение 30 дней с момента первого обращения к взыскателю. (Если вы этого не сделаете, долг считается действительным).

- Имя и адрес первоначального кредитора (если он отличается от текущего кредитора).

Если вы письменно уведомляете сборщика долгов о том, что вы хотите, чтобы он прекратил связываться с вами или что вы не собираетесь платить по долгу, сборщик долга должен прекратить связываться с вами, за исключением того, чтобы уведомить вас:

- возможных судебных исков по взысканию долга.

- , что коллектор больше не будет пытаться взыскать долг.

Если вы считаете, что стали жертвой взыскателя долгов, или хотите сообщить нам о физическом лице, компании или агентстве, которое может участвовать в незаконных методах взыскания долгов, отправьте «Форму жалобы потребителей» или позвоните по телефону 1-877-877 -9392.

Если вы считаете, что адвокат штата Орегон нарушил дисциплинарное правило, пытаясь взыскать задолженность, которую вы уже выплатили, вы можете подать письменную жалобу в Отдел обслуживания клиентов адвокатуры штата Орегон.Посетите их на сайте osbar.org »или позвоните по телефону 1-800-452-8260.

Узнать больше от Федеральной торговой комиссии

Сборщики долгов | Департамент финансовой защиты и инноваций

Для взыскателей:

Взыскатели долга входят в число новых поставщиков финансовых услуг, охваченных с 1 января 2021 года в рамках CCFPL.

Кроме того, SB 908 — Закон о лицензировании взыскания долгов — требует, чтобы взыскатели и покупатели подали заявку на лицензию DFPI до декабря.31, 2021. Сборщики долгов и покупатели, которые подают заявку на лицензию после этой даты, должны будут дождаться выдачи лицензии, прежде чем они смогут работать в Калифорнии. DFPI будет принимать заявки с 1 сентября 2021 года. О любых изменениях этого целевого графика будет объявлено здесь. Вы можете связаться с командой лицензирования, отправив электронное письмо [email protected].

Заявки должны подаваться через Общенациональную систему лицензирования и регистрацию нескольких штатов (NMLS). Контрольный список требований для приложения теперь доступен на NMLS (по состоянию на август.25).

Департамент планирует рассматривать заявки и выдавать лицензии в 2022 и 2023 годах. После получения лицензии сборщикам долгов не нужно будет регистрироваться в соответствии с CCFPL.

Законы и правила

Закон о лицензировании взыскания долга также требует, чтобы сборщики долга подвергались проверке, подали отчеты под присягой, сохраняли гарантийные обязательства, подвергались проверке на наличие судимости и выплачивали пропорциональную долю всех затрат и расходов, разумно понесенных DFPI для лицензирования и регулирования отрасли. .

Департамент планирует подготовить несколько пакетов нормотворческой деятельности для реализации нового закона. Департамент находится в процессе разработки положений, касающихся процесса подачи заявки на лицензию. 23 апреля Департамент опубликовал предлагаемые правила относительно процесса лицензирования сборщиков долгов для общественного обсуждения. Заинтересованные стороны могут найти копию предлагаемых правил здесь. Крайний срок подачи комментариев по измененному тексту — 12 июля 2021 года.

В последующие годы появятся новые пакеты по нормотворчеству.

Дополнительные сведения об этих требованиях будут предоставлены здесь по мере их появления. Вопросы следует отправлять по адресу [email protected].

4 способа удалить сборы из вашего кредитного отчета

Сборный счет снизит ваш кредитный рейтинг и, как правило, может оставаться в вашем кредитном отчете до семи лет. Часто запись о взыскании даже удерживает вас от получения ипотеки или автокредита.

Для ясности, вы можете заплатить сбор, и он будет отображаться в вашем кредитном отчете.Бюро кредитной информации могут просто изменить счет на «платный сбор».

К счастью, можно удалить сборы из вашего кредитного отчета.

Вот 4 способа удалить сборы из вашего кредитного отчета, улучшить свой рейтинг и восстановить свою способность заимствования:

1. Запрос на удаление гудвилла — если вы выплатили долг

Первый шаг, если вы заплатили коллекторский счет, или вы регулярно производите своевременные платежи, — это отправить коллекторскому агентству «письмо доброй воли», в котором объясняется ваша ситуация.

Не вдавайтесь в подробности, но сообщите взыскателю, если вы пытаетесь купить дом, но не можете этого сделать из-за отрицательной информации в вашем кредитном отчете.

Тогда любезно попросите сборщика долгов удалить сборы из вашего кредитного отчета из-за гудвила.

В некоторых более новых моделях скоринга FICO и VantageScore они игнорируют сбор, помеченный как «оплаченный», хотя многие кредиторы по-прежнему используют старые формулы, которые по-прежнему будут сравнивать счет платного сбора с вами.

Если это звучит ошеломляюще, вы можете обратиться к кредитному эксперту.

Это стоит денег, но дешевле, чем вы думаете

, учитывая, что вы нанимаете собственного адвоката, который будет бороться от вашего имени.

Поговорите с Lex Law

2. Оспаривайте взыскание — если вы обнаружили ошибку

Если письмо о гудвилле не удается, а взыскание долга остается в вашем кредитном отчете, пришло время для более продвинутого метода.

Для этого вам понадобится актуальная копия вашего кредитного отчета. TransUnion, Experian и Equifax бесплатно предоставляют кредитный отчет один раз в год.

Когда у вас будут отчеты о кредитных операциях (или на экране), найдите отрицательный элемент, который вы хотите удалить, и внимательно изучите его.

Подтвердите все детали и, если вы обнаружите что-нибудь неточное, сообщите об этом в основные агентства кредитной информации.

Закон о добросовестной кредитной истории или FCRA требует, чтобы агентства кредитной информации отображали только точную информацию о вашей кредитной истории.

Если вы обнаружите неточную информацию, кредитное бюро должно исправить ее. Однако, если оно не может исправить ошибки, бюро должно удалить сборы из вашего кредитного отчета.

Этот метод может работать, потому что вместо того, чтобы просто оспаривать всю запись, вы собираетесь написать расширенное письмо с оспариванием, в котором перечислены, в частности, то, что является неточным.

Используя это письмо, вы будете настаивать на исправлении каждой части информации или удалении коллекции.

Это затрудняет для кредитных агентств проверку коллекции и, надеюсь, приведет к тому, что они просто уберут коллекцию полностью.

ПРЕДМЕТЫ В ЗАПИСИ НА ПРОВЕРИТЬ НА НЕТОЧНОСТИ:

- Баланс

- Номер счета

- Дата открытия / Дата закрытия (проверить все даты)

- Состояние счета (например, закрыто)

- Состояние платежа (например, получение)

- История платежей

- Дата просрочки

- Кредитный лимит

- Большой остаток

- Все остальное, что кажется неточным

3.Попросите коллекторское агентство проверить долг

Если вы не можете найти неточности в своих кредитных отчетах, напишите в коллекторское агентство и попросите его подтвердить вашу задолженность.

В соответствии с разделом 809 Закона о справедливой практике взыскания долгов коллекторские агентства обязаны подтверждать долги, которые они пытаются взыскать, если вы попросите их об этом.

Основная проблема здесь в том, что у вас есть только 30 дней, чтобы сделать запрос после того, как агентство по сбору платежей впервые свяжется с вами.

Если они не могут подтвердить задолженность, вы можете попросить их удалить ее из вашего кредитного отчета.

4. Заключите соглашение о платеже за погашение кредита

Когда ваш первоначальный кредитор не может получить вашу просроченную задолженность, он продаст ваш долг агентству по взысканию долгов, что означает, что вы теперь должны деньги этому агентству.

Но когда агентство покупает ваш долг, оно не выплачивает полную сумму. Он может выплатить лишь часть вашей задолженности по первоначальному долгу.

Если коллекторское агентство может заставить вас выплатить долг, оно приносит прибыль. В результате вы можете использовать платеж в своих переговорах.

Если бы я попробовал это вместо того, чтобы просто погасить свой старый баланс Sprint, это могло бы избавить меня от многих проблем.

КАК ПЕРЕГОВОРАТЬ СОГЛАШЕНИЕ ОБ ОПЛАТЕ ЗА УДАЛЕНИЕ ДОГОВОРА

Вы предлагаете выплатить часть причитающегося остатка в обмен на получение всей отрицательной информации, связанной с задолженностью, из вашего кредитного отчета.

Предложите, например, выплатить 30 процентов старого долга.

Для того, чтобы это сработало, вам необходимо получить это соглашение в письменной форме. Соглашение по телефону не действует.

Вы могли внести свой вклад и заплатить согласованную сумму только в том случае, если бы вы узнали, что агент, с которым вы разговаривали, не делал записи о сделке.

Итак, если вы задолжали 30 000 долларов по списанию со старой кредитной карты, вам будет трудно получить такую крупную единовременную выплату. Даже 30 процентов все равно будут стоить 9000 долларов.

Но эта стратегия с оплатой за удаление может помочь, когда вы можете позволить себе произвести платеж.

Просроченные платежи можно указать отдельно, даже если они связаны с той же задолженностью.

Тем не менее, если вы ведете переговоры со своими кредиторами об удалении учетной записи сбора, убедитесь, что все отрицательные данные исчезнут.

Получите профессиональное удаление сборов из вашего кредитного отчета

Если все это кажется вам слишком сложным для вас, и вы беспокоитесь о том, чтобы попытаться самостоятельно взять на себя коллекторское агентство, существует целая отрасль, посвященная ремонту кредитов, которая готов вам помочь.

Профессиональная компания по ремонту кредитов, такая как Lexington Law, может помочь восстановить ваш кредит — обычно в течение трех или четырех месяцев.

Они не предпримут никаких действий, которые вы не могли бы предпринять самостоятельно. Поскольку ремонт кредита — это все, что они делают, это будет работать быстрее и эффективнее.

Вам нужно будет выделить немного денег на ежемесячные платежи, которые в среднем составляют около 100 долларов в зависимости от выбранного вами плана.

Существует также единовременная плата за учреждение для большинства компаний по ремонту кредитов.

Но если вы хотите восстановить свои личные финансы, не тратя свободное время на телефонные разговоры или написание писем, вам следует подумать о таких поставщиках услуг.

Что нужно знать о взыскании долга

Взыскание долга бывает разных форм.

Будь то неоплаченный счет за медицинское обслуживание, счет за мобильный телефон или даже библиотечную книгу за 18 долларов, которую вы так и не вернули, неоплаченная задолженность может привести к отрицательной информации в вашем кредитном отчете.

Особенно плохо смотрится, когда отрицательный элемент поступает от коллекторского агентства.

Счета инкассации сообщают другим кредиторам, что вы позволили старому долгу остаться в течение трех или даже шести месяцев без выплаты.

Когда вы подаете заявку на новый кредит, кредиторы знают, что старые кредиторы потеряли деньги на ваших счетах.

Таким образом, инкассовый счет отрицательно повлияет на вашу способность подавать заявку на новый кредит — будь то ипотека, крупная кредитная карта или личный заем.

Первоначальный кредитор против. Коллекторское агентство

Иногда один и тот же долг может дважды фигурировать в вашем кредитном отчете, что может многократно усилить его негативное влияние.

Например, это может произойти, когда первоначальный кредитор продает долг коллекторскому агентству, которое затем сообщает о том же долге в основные кредитные бюро.

Если вам сложно своевременно производить платежи, постарайтесь погасить задолженность до того, как она перейдет в взыскание, если это возможно.

Многие кредиторы имеют программы помощи, гибкие варианты оплаты или даже программы, позволяющие пропустить платеж.

Если с вами уже связались сборщики долгов, уже слишком поздно решать проблемы с вашим первоначальным кредитором.

Но вы все равно можете решить проблему, используя один или несколько из вышеперечисленных вариантов.

Часто задаваемые вопросы

Как коллекция влияет на ваш кредитный рейтинг?

Как только долг превращается в счет для взыскания и регистрируется в вашем кредитном отчете, вы увидите значительное снижение вашего кредитного рейтинга.

Если в вашем кредитном отчете не было других отрицательных элементов, это падение могло бы быть больше 100 пунктов.

Насколько сильно упадет ваш кредитный рейтинг, в первую очередь зависит от того, насколько он был плохим.

Другими словами, единая учетная запись для инкассации не будет большой проблемой для тех, у кого уже есть несколько просроченных счетов и постоянная последовательность просроченных или пропущенных платежей, даже на их актуальных счетах. У этого человека уже была плохая кредитная история.

Но если у вас есть долгая история своевременных платежей, поддержания здорового коэффициента использования кредита и сочетания различных типов кредитов, счет для инкассо будет иметь огромное отрицательное значение.

По мере старения счета инкассо его влияние на ваш кредитный рейтинг будет уменьшаться. Но это не поможет, если вам понадобится новый кредит в этом месяце.

Как долго коллекция остается в вашем кредитном отчете?

К сожалению, неоплаченные сборы и оплаченные сборы остаются в вашем кредитном отчете в течение семи лет.

Со временем негативное влияние вашего инкассового счета уменьшится.

Через несколько лет вы снова сможете получить автокредит, кредитную карту или ипотеку, но лучшие процентные ставки будут у наиболее квалифицированных заемщиков.

Вы можете сэкономить тысячи, удалив инкассовый счет и исправив плохой кредит как можно скорее.

Когда вы оплачиваете счет для инкассо, будет ли он удален из вашего кредитного отчета?

Многие люди думают, что оплата коллекции автоматически удалит ее из их кредитного отчета, как мой старый счет Sprint.

Важно знать, что коллекция не будет удалена из вашего кредитного отчета, даже если вы ее оплатите.

Он будет просто помечен как платная коллекция вместо неоплаченной коллекции.

Новые кредиторы по-прежнему будут видеть счет для инкассо при получении вашего кредитного отчета.

Даже если вы получите одобрение на получение ссуды, вы, вероятно, заплатите более высокую процентную ставку.

Узнайте больше о том, как получить оплаченный сбор из вашего кредитного отчета.

Отличаются ли медицинские коллекции?

В течение многих лет медицинские коллекции обрабатывались так же, как и все другие коллекции.

Но FICO обновила свои оценки, чтобы по-другому относиться к медицинским коллекциям.Медицинские сборы теперь имеют меньший вес при расчете вашего кредитного рейтинга.

В новейшей модели оценки FICO еще меньше внимания уделяется медицинскому долгу.

Опять же, это не означает, что сбор за медицинские услуги не повлияет на вашу способность получить ссуду. Кредиторы не просто смотрят на ваш кредитный рейтинг, чтобы принять решение о выдаче кредита.

Они обычно вытаскивают весь ваш кредитный отчет и замечают ваши прошлые отрицательные моменты. Это, в свою очередь, повлияет на ваше одобрение, а также на процентную ставку.

Это особенно актуально, когда вы подаете заявку на ипотеку.

Как мне получить копию моего кредитного отчета?

До апреля 2021 года вы можете получать бесплатный кредитный отчет каждую неделю из-за пандемии Covid-19.