ROA. Рентабельность активов (Return on Assets)

Коэффициент рентабельности активов (Return on Assets, ROA) показывает, сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании. Позволяет оценить качество работы её финансовых менеджеров. Показатель рентабельности активов рассчитывается по формуле:

Return on Assets = Net Income / Average Total Assets

Чистая прибыль (Net income) – это разность между полученной выручкой и всеми затратами компании за соответствующий период. Учитывает расходы на выплату налогов, т.е. прибыль до налогообложения

Активы предприятия (Assets) – совокупность имущества

и денежных средств, принадлежащих предприятию, фирме, компании (здания,

сооружения, машины и оборудование, материальные запасы, банковские

вклады, ценные бумаги, патенты, авторские права, собственность, имеющая

денежную оценку). Для проведения расчётов используется среднегодовая

величина активов компании (сумма активов на начало и на конец года,

делённая пополам).

ROA для публичных компаний может существенно варьироваться, и будет сильно зависеть от отрасли. Российские отраслевые средневзвешенные покатели рентабельности активов, можно увидеть в приложении №4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ в ред. Приказа ФНС России от 10.05.2012 №ММВ-7-2/297@.

Отметим что, в сответсвии с вышеуказанным приказом рентабельность активов это соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов компании.

Формула рассчета коэффициента выглядит следующим образом:

ROA = Чистая прибыль / Средние суммарные активы

илиROA = Прибыль (убыток) до налогообложения / Стоимость активов

ROA = ((чистая прибыль + процентные платежи) * (1 — налоговая ставка)) / Средние суммарные активы

Числитель этой формулы отображает всю прибыль компании до выплаты процентов по кредитам. Поскольку в бухгалтерском учёте платежи, идущие на обслуживание кредитов, вычитаются из налогооблагаемой прибыли, то производится обратная операция – к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога на прибыль.

Формула показателя рентабельность активов в соответсвии с кодами бухгалтерского баланса:

ROA = стр. 2300 / стр. 1600 х 100%

формула, интерпретация и использование в инвестировании

Автор Анатолий Колупаев На чтение 4 мин Просмотров 2.4к. Опубликовано Обновлено

Рентабельность активов (ROA) компании или коэффициент рентабельности совокупных активов— это сумма прибыли, которую компания генерирует в процентах от стоимости её общих активов.

Этот мультипликатор говорит о том, насколько эффективно менеджмент компании использует свои активы для получения прибыли или, короче говоря — насколько прибыльны активы компании.

ROA рассчитывается как отношение чистой прибыли предприятия за данный период к общей стоимости активов.

Формула расчёта ROAРентабельность активов (Return on Assets) = Чистая прибыль (Net Income)/ Общая сумма активов (Total Assets)

Чистая прибыль — выручка минус все затраты за период.

Активы — это сумма общих обязательств и акционерного капитала.

Например, если активы равны 10 млн.р., а чистая прибыль 2 млн.р., то ROA = 2000/10 0000 = 0,2 или 20%.

Компания | Чистая прибыль | Активы | ROA |

ПАО “Компания 1” | 1,5 млрд.р | 20 млрд.р. | 7,5% |

ПАО “Компания 2” | 850 млн.р. | 19 млрд.р. | 4,4% |

ПАО “Компания 3” | 200 млн. | 2 млрд.р | 10% |

р.

р. Что даёт инвестору показатель ROAИнтерпретация таблицы:

Каждый рубль, который ПАО “Компания 1” инвестирует в активы, приносит 7,5 копеек прибыли за год.

Каждый рубль, который ПАО “Компания 2” инвестирует в активы, приносит 4,4 копеек прибыли за год.

Каждый рубль, который ПАО “Компания 3” инвестирует в активы, приносит 10 копеек прибыли за год.

Наиболее эффективно свои активы использует последний эмитент — ПАО “Компания 3”.

Сравнивая компании друг с другом, более интересна и потенциальна та, у которой ROA выше. Это значит, что она зарабатывает больше при меньших инвестициях.

Падение ROA в течение нескольких периодов — это тревожный звонок, который сигнализирует о том, что активы с каждым годом используются менее эффективно.

Рентабельность собственного капитала (ROE) также показывает нам то, насколько хорошо компания использует свои ресурсы, но оставляя без внимания обязательства.

Поэтому главное отличие этих двух коэффициентов в этом:

ROA учитывает долг компании, а ROE — нет. Чем больше компания берёт долгов, тем выше будет рентабельность собственного капитала.Ограничения в использовании ROA

- Сравнивая две компании между собой по показателю ROA нужно принимать во внимание типы активов. Показатель ROA варьируется в зависимости от отрасли. В разных отраслях активы используются по-разному. В банковском секторе или секторе услуг ROA будет выше, чем в таких капиталоёмких отраслях, как строительной или горнодобывающей. Поэтому нужно сравнивать только компании из одной отрасли, а также собственный текущий ROA компании с предыдущими значениями.

- Некоторые аналитики также считают, что базовая формула ROA больше подходит для банков.

Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.

Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы. - У компаний, которые не входят в финансовый сектор, акционерный капитал и долговой капитал, т.е. обязательства строго разделены. Также как разделены их доходности.

Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.

Балансовые отчёты банков лучше отражают реальную стоимость их активов и обязательств, поскольку их учёт ведётся по рыночной стоимости. К тому же учитываются как процентные расходы, так и процентные доходы.Процентные расходы компании — это доход для поставщика долговых обязательств, т.е. для финансовых организаций, давшей деньги компании в кредит, а не для инвесторов, вкладывающих свои деньги в акции этой компании.

Доход для инвесторов — это чистая прибыль, а не активы, финансируемые как долговыми, так и долевыми инвесторами. Поэтому, чтобы в нашей формуле числитель и знаменатель выглядели более согласованно, правильней будет рассчитывать ROA следующими двумя способами:

Способ 1:

ROA = ((Чистая прибыль + Процентные расходы) * (1 — налоговая ставка)) / Общая сумма активов

Способ2:

ROA = Операционная прибыль* (1-налоговая ставка) /Общая сумма активовЗаключение

Расчёт рентабельности активов может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями одинакового размера и отрасли.

ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может конвертировать свои инвестиции в активы в прибыль.

Для инвестора важно, чтобы ROA компании, в которую он хочет инвестировать деньги, был выше среднего по отрасли и показывал рост последние годы.

Успешных Вам инвестиций!

0 0 votes

Рейтинг статьи

Рентабельность активов и капитала

Рентабельность является важным финансовым результативным показателем работы организации. Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах компании.

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации.

В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Общую сумму активов предприятия возможно найти, сложив стоимости внеоборотных и оборотных активов.

В общем виде формула для расчета рентабельности активов выглядит следующим образом:

ROA=ЧП*100%/Аср, (1)

где ЧП — чистая прибыль,

Аср – сумма всех активов.

Рентабельность активов показывает, сколько копеек прибыли от продаж или чистой прибыли принесет один рубль, вложенный в активы предприятия.

Рентабельность активов организации отражает способность активов создавать прибыль.

Величину прибыли от продаж можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ПР=TR-TC, (2)

где TR (totalrevenue) – это выручка предприятия в стоимостном выражении,

TC (totalcost) – полная себестоимость.

Выручку (TR) можно найти, умножив объем продаж (Q — quantity) на цену (P — price):

TR=P*Q. (3)

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

Величину чистой прибыли можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ЧП=TR-TC-ПрР+ПрД-Н, (4)

где ПрР – прочие расходы,

ПрД – прочие доходы,

Н – сумма начисленных налогов.

К прочим доходам и расходам относят соответственно поступления или затраты, не связанные с основной деятельность организации, среди них – курсовые разницы, сумма дооценки/уценки активов.

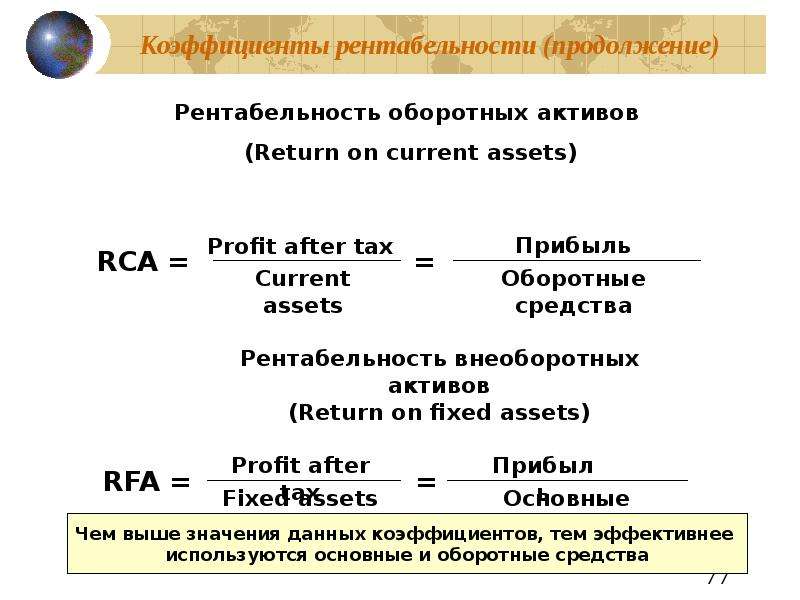

Рентабельность оборотных активов рассчитывается следующим образом:

Rоа= Pч*100%/ Aоср, (5)

где Rоа – рентабельность оборотных средств,

Pч – прибыль чистая,

Aоср – среднегодовая стоимость оборотных активов.

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства. Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

— предметы труда (ресурсы, материалы и др.),

— средства труда.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

— финансовая стадия,

— производственная стадия,

— продукционная стадия.

Финансовая стадия обращает денежные средства в производственный запас.

Производственная стадия характеризуется тем, что себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная стадия предусматривает, что произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Показатель рентабельности чистых активов выступает важным показателем работы компании.

Под чистыми активами (Ач) подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества». Aч рассчитывают по бухгалтерскому балансу.

Aч< УК (уставной капитал) – организация должна их сравнять. Если УК меньше установленной законом суммы, то может следовать ликвидация организации.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Показатель рентабельности текущих активов рассчитывается следующим образом:

Rта = Pс*100% / Aтср, (6)

где Rта – рентабельность текущих активов,

Pс – чистая прибыль,

Aт ср– среднегодовая стоимость текущих активов.

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия.

Для повышения уровня прибыльностиот продаж товаров предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров, постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

1. Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

д.

2.Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Нормативные значения рентабельности активов различаются в зависимости от специфики деятельности предприятия [6, 8]. В таблице 1 указаны нормативы для основных видов хозяйственной деятельности.

Таблица 1 — Нормативные значения рентабельности активов в зависимости от вида хозяйственной деятельности организаций

|

Вид хозяйственной деятельности |

Норматив рентабельности активов |

|

Финансовая организация |

До 10% |

|

Производственная организация |

15-20% |

|

Торговая организация |

15-40% |

Очевидно, что торговая организация будет обладать самой высокой рентабельностью активов по сравнению с другими видами деятельности, так как у данной организации небольшая стоимость внеоборотных активов. Производственная организация, обладая большой величиной внеобротых активов за счет оборудования, будет обладать средней рентабельностью. Финансовая организация функционирует в условиях жесткой конкуренции, поэтому норматив рентабельности относительно невысок. В целом, показатель рентабельности активов является важным для анализа финансово-экономической деятельности предприятия и сравнения с другими организациями. Рентабельность активов показывает эффективность использования внеоборотных и оборотных активов.

Производственная организация, обладая большой величиной внеобротых активов за счет оборудования, будет обладать средней рентабельностью. Финансовая организация функционирует в условиях жесткой конкуренции, поэтому норматив рентабельности относительно невысок. В целом, показатель рентабельности активов является важным для анализа финансово-экономической деятельности предприятия и сравнения с другими организациями. Рентабельность активов показывает эффективность использования внеоборотных и оборотных активов.

Рентабельность капитала характеризует прибыль, полученную предприятием с каждого рубля, вложенного в имущество (активы) предприятия и определяется по формуле:

Ркап = Пч х 100/ К, (7)

где Ркап — рентабельность капитала (имущества) предприятия,

Пч – чистая прибыль, остающаяся в распоряжении предприятия,

К – средняя величина капитала предприятия, рассчитанная по данным баланса.

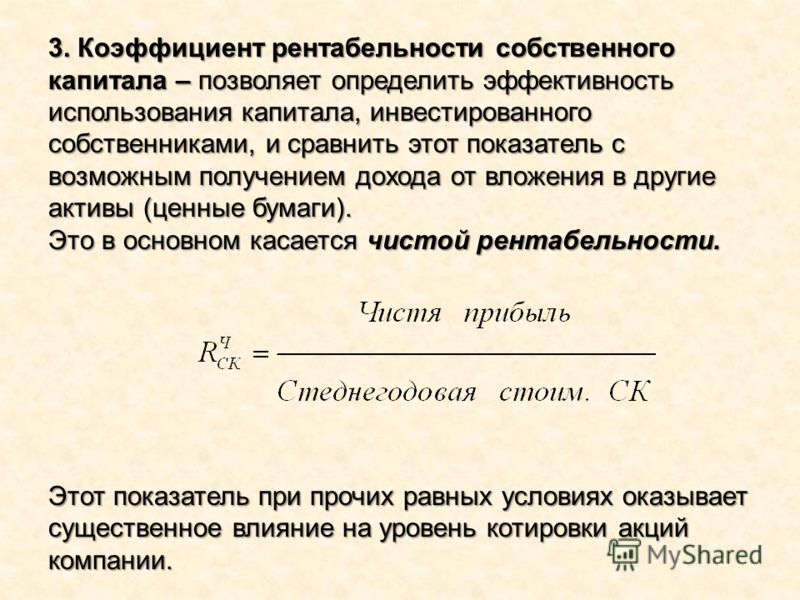

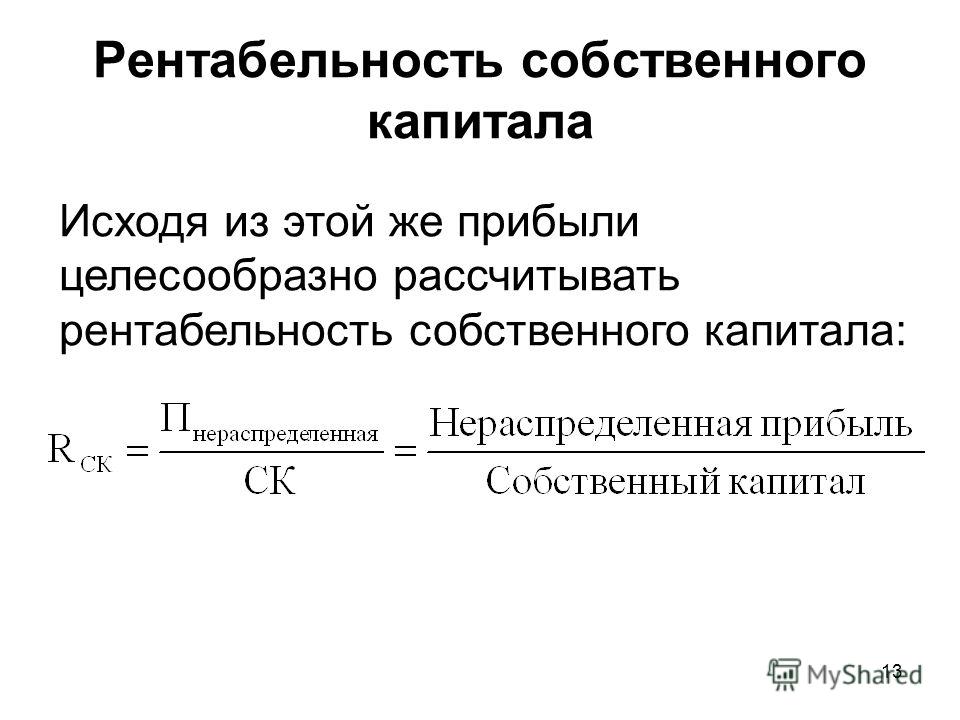

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства

Коэффициент рентабельности задействованного капитала организации (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

— увеличивается собственный капитал (а также долговые обязательства для ROCE),

— уменьшается оборачиваемость активов [3].

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

— увеличивается прибыль предприятия,

— увеличивается финансовый рычаг [2].

На рисунке 1 показана точность оценки состояния предприятия с помощью различных коэффициентов.

Рисунок 1 — Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование), что связано с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Таким образом, можно констатировать многообразие методик расчета рентабельности активов и капитала компаний. Рентабельность активов характеризует отдачу от использования всех активов организации, показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами. Рентабельность собственного капитала учитывает все активы организации, а не только собственные средства, в связи с чем является менее интересным для инвесторов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары [1, 7]. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т.д. [4, 5]. Все это должно способствовать развитию не только одного предприятия, но и экономики региона в целом [9].

Научный руководитель:

Медведева Татьяна Вячеславовна, кандидат экономических наук, доцент кафедры финансов и информационных технологий управления Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия

Рентабельность активов, ROA — Альт-Инвест

Открыть эту статью в PDF

Формула расчета ROA и ее вариантыОсновная формула расчета показателя Return on Assets (ROA) основана на отношении чистой прибыли и суммарных активов:

где:

Net Profit — годовая чистая прибыль

Total Assets — среднегодовая величина суммарных активов компании (иногда в расчетах также используется просто сумма активов на конец года)

В числителе формулы расчета ROA — чистая прибыль — доход акционеров уже после вычета процентов, начисленных на долги. Знаменатель включает весь капитал компании, в том числе и заемный. Из-за этого некоторые аналитики предпочитают изменить формулу расчета показателя и добавляют к чистой прибыли сумму начисленных за этот период процентов. Поскольку прибыль отображается после налога, то и из процентов они вычитают налог на прибыль. В результате формула приобретает следующий вид:

где:

Interest — проценты к уплате

Tax — ставка налога на прибыль

Встречается также и вариант, в котором вместо чистой прибыли используют прибыль до налога: это может быть операционная прибыль или EBIT. Но основным, наиболее распространенным вариантом показателя, можно считать расчет, в котором числитель содержит просто чистую прибыль.

Интерпретация значений ROA

Показатель ROA демонстрирует эффективность использования капитала, задействованного в деятельности компании. Суммарные активы в балансе всегда равны суммарным обязательствам, поэтому значение в знаменателе ROA можно интерпретировать и как активы, и как все обязательства и капитал, привлеченные для ведения бизнеса.

Величину ROA можно сравнивать со средневзвешенной стоимостью капитала компании или с требуемой доходностью ее акционерного капитала, но в обоих случаях надо учитывать, что рентабельность собственного капитала не совсем точно отражает эти процентные показатели.

В сравнении с доходностью собственного капитала отличие заключается в том, что знаменатель ROA включает все активы, в том числе и те, которые были профинансированы заемным капиталом. Следовательно, для ROA вполне допустимы значения меньше, чем требуемая доходность на собственный капитал.

Такая же картина наблюдается и в сравнении ROA с WACC. Средневзвешенная стоимость капитала учитывает доход, который получают владельцы как собственного, так и заемного капитала компании. Но показатель ROA (в своем основном варианте расчета) не учитывает проценты, которые получат кредиторы, то есть его величина будет ниже.

Из этого видно, что если значение ROA достигает требуемой доходности на собственный капитала или даже значения WACC, то обычно это отличный результат.

Распространенный подход — расчет ROA по конкурирующим компаниям одной отрасли, чтобы сравнить общую эффективность ведения их бизнеса. Чем выше ROA — тем эффективнее работает компания. А вот от отрасли к отрасли показатель ROA существенно меняется, поэтому сравнение компаний из разных отраслей не позволит делать выводы об эффективности.

Сравнение показателей ROIC и ROA

Показатель ROA демонстрирует рентабельность, с которой компания использует свои активы. Другой хорошо известный показатель из этой группы — рентабельность инвестированного капитала, ROIC. Однако между этими показателями есть два важных отличия:

- Показатель ROIC всегда основан на прибыли до вычета процентов по кредитам. Таким образом, он учитывает все доходы, которые могут быть использованы для оплаты капитала. А для расчета ROA обычно используется чистая прибыль.

- В расчете показателя ROA учитываются все активы, задействованные в деятельности компании. ROIC уделяет внимание главным образом долгосрочным источникам и лишь иногда затрагивает элементы оборотного капитала.

Если финансовый анализ проводят для оценки бизнеса, то чаще всего применяют показатель ROIC. Но для более широких целей, а особенно в случаях, когда акцент на финансовой устойчивости бизнеса, показатель ROA не менее популярен.

Пример расчета ROA

Вот как выглядит расчет ROA на примере фрагментов реальной отчетности компании:

Вы можете загрузить этот фрагмент расчета в Excel: roa.xlsx

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Рентабельность активов: формула расчета по балансу

Чтобы бизнес приносил прибыль, предприниматель должен периодически проводить анализ хозяйственной деятельности. В этом ему поможет рентабельность совокупных активов. Изучение показателя позволит понять, насколько эффективно работает вложенное имущество предприятия. Чтобы оценка была объективной, необходимо учесть ряд нюансов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Немного теории

Рентабельность активов – это показатель, который позволяет определить, с какой отдачей работает имущество фирмы. С помощью оценки полученных данных эксперт сможет определить, какой вклад вносит определенный вид ресурсов организации в генерацию прибыли.

Если имущество не оказывает влияние на размер дохода, его нужно продать или списать. Насколько загружены и вовлечены в производство ресурсы компании показывает рентабельность активов.

От размера показателя зависят другие важные величины. К ним относятся:

- конкурентоспособность;

- платежеспособность;

- инвестиционная привлекательность;

- кредитоспособность.

Низкий размер коэффициента говорит о том, что капитал не работает. Его нужно реализовывать или внедрять в деятельность. Высокий размер коэффициента по предприятию говорит о полной загруженности имущества. Это тоже не является хорошим результатом. Часть капитала должна находиться в резерве. Величина влияет на работу:

- руководящего состава фирмы;

- кредиторов предприятия;

- инвесторов;

- поставщиков.

Чтобы понять, как рассчитать доходность активов, необходимо знать формулу нахождения коэффициента показателя.

Формула

Получив данные о величине показателя, нельзя однозначно оценить результаты положительно или отрицательно.

Обнаружить значение показателя без дополнительных данных не удастся. Чтобы выполнить действие, владелец бизнеса должен знать:

- бухгалтерский баланс;

- информацию о полученной прибыли и понесенных убытках;

- формулу поиска величины.

Найти необходимые данные можно в бухгалтерской отчетности за квартал. В бухгалтерском балансе человек бухгалтер должен посмотреть общий размер стоимости имущества организации, а в отчете о прибылях и убытках узнать величину полученной прибыли.

Если должна быть найдена рентабельность чистых активов, формула поиска величины имеет следующий вид:

РА = Чистая прибыль предприятия за определенный период/полный объем имущества;

Другая формула используется, если расчеты должны быть выполнены не за год, а за другой период. Имеет вид:

РА = Размер полученной выручки/(365/размер периода)/((величина ресурсов фирмы на начала периода+величина ресурсов фирмы на конец периода)/2).

После выполнения вычислений предприниматель сможет получить размер чистой прибыли, которую приносит каждый рубль, вложенный на приобретение ресурсов для обеспечения функционирования. Чтобы величина нагляднее демонстрировала сложившуюся ситуацию, полученное значение умножают на 100%.

Нахождение коэффициента без учета специфики организации

Если требуется быстро найти рентабельность активов roa, применяется следующая формула расчета. Чтобы выполнить действие для нахождения ее коэффициента, требуется учесть следующие показатели:

- количество чистой прибыли, полученной за определенный период;

- предельное значение обязательных отчислений в пользу государства, которые взимаются с прибыли организации;

- количество процентов, которые были выплачены за отчетный период по кредитам и займам;

- средняя величина суммированных ресурсов организации.

Если предприниматель не знает среднюю величину суммированного имущества компании, он все равно может вычислить ее самостоятельно. Для выполнения действия требуется сложить стоимость всех ресурсов предприятия на начало и конец периода. Полученный результат требуется разделить на 2.

РА = ((Величина чистой прибыли + проценты по кредитам и займам*(1-величина ставки налога, накладываемого на прибыль) : средний размер суммированных активов)*100%

Применение способа вычисления позволяет найти коэффициент без учета специфики деятельности, которую выполняет предприятие. Он корректируется на сумму процентов, которые фирма выплатила по кредитам и займам.

Поиск по балансу

Вычисляя коэффициент рентабельности активов, необходимо применить формулу по балансу. Чтобы найти значение рентабельности, потребуется обратиться к бухгалтерской отчетности №1. Потребуются данные за начало и конец текущего периода. Учитывается прибыль, которая осталась после налогообложения.

Формула имеет следующий вид:

РА = (Поле 2300 бух отчетности №2)/((Поле 1600 бух отчетности №1 на нг+Поле 1600 бух отчетности №1 на кг)/2).

Показатель можно рассчитать и с помощью других способов вычисления. Следует учесть, что формула рентабельности активов по балансу исключает задолженности учредителей в уставной капитал и денежные средства, которые были потрачены на приобретение акций у акционеров.

Нормальные значения

Чтобы понять нормативное значение рентабельности продаж, необходимо знать приемлемый размер величины. Он может различаться в зависимости от вида бизнеса. Если компания осуществляет деятельность:

- в сфере финансов, нормальное значение – до 10%;

- в производственной сфере, нормальное значение – 15-20%;

- в сфере торговли, нормальное значение – 15-40%.

Самое большое значение показателя у компаний, занимающихся реализацией готовой продукции. Причиной тому служит относительно небольшая стоимость активов учреждения. Для производственной компании характерна средняя рентабельность. Учреждение обладает большой величиной внешне оборотных активов из-за загруженности оборудования.

Организация, выполняющая функционирование в сфере финансов, все время находится в состоянии жесткой конкуренции. По этой причине она не может позволить себе сильно загрузить собственные активы. Низкое значение уровня рентабельности является для нее нормальным.

Для предприятий, требующих большое вложение капитала для старта производства, значение показателя всегда будет ниже, чем для компаний, которые функционируют в сфере услуг и требуют небольших затрат на организацию производства. Занимаясь вычислением показателя, эту особенность необходимо учесть.

Если компания, занимающаяся производством продукции, имеет высокую рентабельность активов, это характеризует ее как предприятие, которое перезагружает имеющиеся ресурсы. Для учреждения, функционирующего в сфере услуг, это значение будет нормальным.

Коэффициент RОА (Простыми словами) — Нормы, виды и значение

«За каждой акцией стоит компания. Выясни, как у нее дела». Питер Линч

За цитатой легендарного инвестора скрывается ключевой вопрос эффективного капиталовложения на фондовом рынке – при принятии решения надо сосредоточиться не на цене акции, и не на показателях динамики ее роста/падения.

Главное – всесторонняя оценка деятельности компании. Стабильно ли растет ее прибыль? Насколько устойчиво ее превосходство над конкурентами?

Ответ на эти вопросы поможет дать коэффициент ROA и группа его разновидностей.

Что такое ROA простыми словами

ROA (Return on Assets) – коэффициент рентабельности активов, показывающий процентное соотношение чистой прибыли предприятия к его общим активам (данные по балансу).

Коэффициент ROA простыми словами – это финансовый показатель эффективности ведения бизнеса, который, фактически, говорит о результативности использования компанией своего имущества, включая кредитные заимствования.

Примеры расчета ROA

Формула расчета показателя рентабельности активов:

Коэффициент рентабельности = чистая прибыль/совокупные активы * 100

Под чистой прибылью подразумевается разность между годовой выручкой и затратами предприятия, а в совокупных активах учитываются принадлежащие ей материальные ресурсы. Расчет активов проводится по среднегодовой величине (активы на начало и конец года/2).

Например, если чистая годовая прибыль $1 млн, а совокупная стоимость активов $5 млн, то рентабельность активов предприятия составит: 1/5*100% = 20%

Если возникает необходимость рассчитать рентабельность активов за период, отличный от календарного года, то:

ROA= чистая прибыль * (365/n)/ среднегодовая величина активов*100

Где n- количество дней для искомого временного интервала.

Обоснованные выводы, по результатам расчета коэффициента ROA, требуют учитывать следующие аспекты:

- Временной интервал. Коэффициент не дает прогнозируемый результат по потенциалу прибыли на долгосрочных инвестициях (например, изменения производственного цикла с внедрением новых технологий может на время снизить ROA), поэтому необходимо следить за динамикой роста/падения.

- Неравноценные значения числителя и знаменателя. Прибыль показывает текущий результат, а активы накапливались несколько лет, поэтому необходимо добавить в аналитику инструменты оценки рыночной стоимости предприятия.

- Риски. Высокий показатель рентабельности активов может быть достигнут за счет ведения агрессивной стратегии на «грани фола», поэтому следует проанализировать структуру затрат и используемый финансовый рычаг.

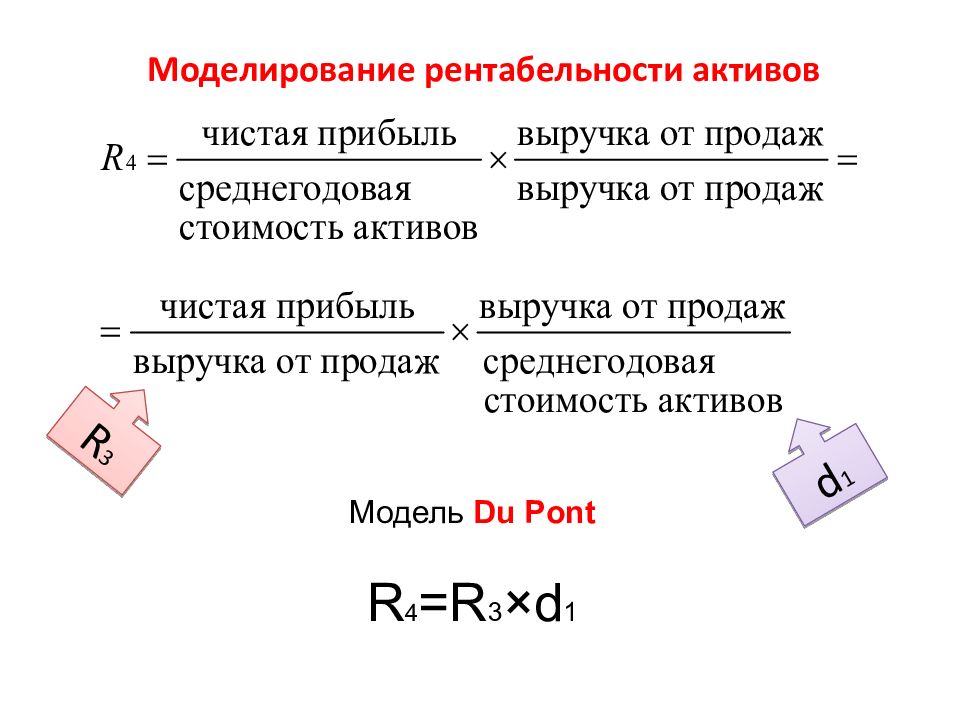

Двухфакторная модель ROA

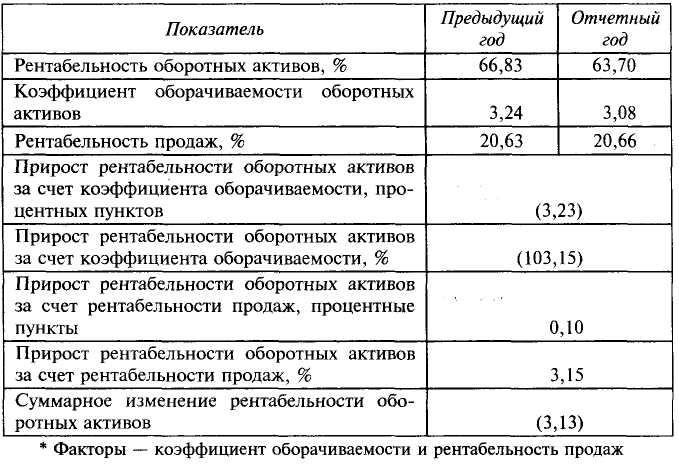

Финансовое состояние компании можно проанализировать по «формуле Дюпона», которая оценивает основные факторы, влияющие на эффективность ведения бизнеса.

Двухфакторная модель расчета ROA учитывает чистую прибыль, среднюю величину активов и выручку.

ROA = ROS*Koa, где ROS – коэффициент рентабельности продаж (чистая прибыль/выручка), Koa – коэффициент оборачиваемости активов (выручка/средняя величина активов).

Такой расчет дает оценку значения вклада системы продаж в создание прибыли и характеризует интенсивность использования имеющихся активов.

Особенности

Коэффициент рентабельности активов ROA отражает среднюю доходность на весь, имеющийся в распоряжении компании капитал (собственный и заемный).

Следует акцентировать внимание на основном отличии коэффициентов ROA и ROE – рентабельность активов ROE учитывает только часть капитала, принадлежащую акционерам компании (формула расчета: ROE = чистая прибыль/собственный капитал *100).

Сравнение показателей ROA и ROE дает возможность оценить эффективность использования предприятием дополнительных финансовых ресурсов – как заемные средства влияют на размер прибылей, и показывает зависимость одного коэффициента от другого:

- чем больше кредитных средств в активах компании, тем больше будет разница между показателями ROA и ROE;

- при увеличении кредитных средств, ROA показывает уменьшение.

Значения ROA и ROE будут корректными только для одноотраслевых компаний, т.к. стоимость активов и размер привлекаемых заемных средств, в разных секторах экономики, значительно отличается.

В технологическом секторе значения коэффициентов приблизительно равны, из-за невысоких долговых обязательств компаний, что может привести к недостоверным данным по ROE. В то же время, сравнение ROE и ROA для разных отраслей дает существенные расхождения, в связи с разной капиталоемкостью компаний.

Например, % дивергенции ROE над ROA между компаниями General Motors (автомобилестроение) и Walmart (розничная торговля) самый высокий.

Какое значение ROA можно считать нормальным

Коэффициент ROA не имеет строго нормированных границ и может принимать значения в широком диапазоне, в зависимости от типа компаний. То, что может служить нормой для банков, например 1%, будет считаться крайне низким показателем для компаний сферы торговли и услуг.

Как правило, показатель рентабельности активов компаний производственного сектора не высокий, т.к. здесь регулярно идут затраты на обновление материально-технической базы.

Среднее значение ROA для крупных компаний США и Великобритании составляет 15%, стран европейского союза – 9%, Японии – 7%. ROA по отраслям приближается к значениям ROE, которые демонстрируют значения от 10 до 15% для компаний, входящих в индекс S&P 500.

Всегда ли хорош высокий ROA

Высокий ROA не всегда отражает истинное положение дел в компании. Если ROA значительно выше норм в отрасли, то это может говорить, что компания не вкладывает средства в обновление активов. Отсутствие инвестиций в новое оборудование и технологии, может тормозить развитие бизнеса и сказаться на долгосрочных перспективах компании.

В целом, чем выше рентабельность по ROA, тем выше котируется компания. Высокий показатель рентабельности активов означает, что компания управляется грамотно и создает больше прибыли при минимальных объемах инвестиций.

Немаловажное значение имеет ROA и при рассмотрении возможности кредитования компании через банки.

Отрицательное значение трактуется однозначно – компания убыточна.

Разновидности показателя

Кроме ROA, в категорию мультипликаторов, отражающих эффективность предприятия, входят:

- ROS (Return on Sales) – коэффициент рентабельности выручки. Показывает процентное соотношение чистой прибыли предприятия к объему продаж. С помощью показателя ROS инвесторы могут оценить, какой % прибыли приходится на каждый доллар выручки компании. Формула расчета: ROS = чистая прибыль/выручка *100 (данный мультипликатор можно рассчитывать и по валовой прибыли).

- ROIC (Return on Invested Capital) – коэффициент рентабельности инвестированного капитала. Показатель оценивает эффективность использования компанией инвестиционных вложений.

Вместо чистой прибыли, в числитель закладывается величина операционной прибыли (без вычета налогов и др. обязательных отчислений), а в знаменатель сумма – инвестиционного капитала:

ROIC = Nopat/Invested Capital*100

Nopat = операционная прибыль* (1- налоговая ставка)

Коэффициент не применяется при расчете инвестиций в сфере продажи элитных товаров и услуг (высокие стартовые затраты могут значительно снизить ROIC, а окупаемость может растянуться на длительный период).

Аналитики считают, что коэффициенты ROS и ROIC актуальны:

- при сравнении одноотраслевых предприятий;

- при изучении истории показателей отдельно взятого предприятия.

Последнее утверждение не разделяет У. Баффетт: « Инвесторы должны скептично относиться к моделям рынков и акций, основанных на исторических данных. Эти модели, построенные различными умниками, которые используют термины, понятные только «посвященным» (бета, гамма, сигма и им подобные), могут произвести большое впечатление. Однако, довольно часто инвесторы забывают разобраться в предположениях, которые стоят за всеми этими моделями. Опасайтесь «ботаников» с формулами».

Для полноценного анализа фондового рынка, коэффициенты ROA, ROE, ROS и ROIC рассматриваются совместно.

Например, аналитика показателей компании Microsoft, по текущим результатам различных коэффициентов рентабельности (ROA -6,57%, ROE -20,09%, ROIC – 8,62%) позволила сделать выводы о состоянии дел компании, в сравнении с компаниями из индекса S&P 500 и в схожих, одноотраслевых: менеджмент Microsoft выглядит предпочтительнее компаний индекса, но уступает компаниям своего сектора.

Преимущества и недостатки

Коэффициент ROA позволяет охарактеризовать уровень профессионализма менеджмента компании (насколько грамотно используются активы), что прямо влияет на размер потенциальной прибыли от инвестирования.

По его значениям оценивается надежность, платежеспособность и конкурентоспособность предприятия. Показатель важен не только для инвесторов и аналитиков, но и для руководства компании, которое может вовремя внести коррективы, если ROA низкий, в сравнении с конкурентами, или имеет тенденцию к снижению.

Основной недостаток ROA и других коэффициентов рентабельности заключается в их зависимости от правил бухгалтерской отчетности (например, разные стандарты – GAAP и IFRS могут применяться даже на предприятиях одной страны).

Отсюда вытекает еще одна проблема – возможность манипулировать показателями чистой прибыли (как следствие, искаженная аналитика).

Даже высокий коэффициент рентабельности активов не отражает уровень ликвидности компании (средства для дивидендов могут быть только на бумаге).

Следует также знать, что выводы по рентабельности компании не могут базироваться исключительно на значениях ROA – это относительный показатель, который требует подтверждения тенденции сравнительным анализом аналогичными инструментами.

Рекомендованные для вас статьи:Заключение

Мультипликатор ROA является важным аналитическим инструментом, определяющим уровень рентабельности предприятия и характеризует его возможности генерировать прибыль, за счет использования собственного и привлеченного капитала.

Экономическая рентабельность — расчет по формуле

Экономическую рентабельность можно рассчитывать по формуле:

R = P/Aср × 100%, где

R – Рентабельность;

Aср – средняя величина активов.

Экономическая рентабельность – главный объект интересов управляющего персонала организации, так как данный коэффициент показывает тенденцию развития и увеличения всех ресурсов производственного и финансового процессов в динамике предприятия. Данный показатель дает отражение возможности организации получению прибыли.

Коэффициент рентабельности активов (ROA)

Данный индекс отражает возможности организации результативное использование активов с целью получения прибыли, а также, характеризуется средняя доходность от всех источников средств.

Расчет данного показателя имеет вид:

ROA = (Pч + Perc (1 — N)) / Aсс × 100%, где

ROA–индекс рентабельности активов;

Pч – чистая прибыль;

Perc – кредитные проценты;

N – налоговая ставка;

Aсс– средний размер суммы активов за год.

При расчете данного показателя все данные используются из годового отчета о прибыли и убытке. Если же расчет ведется на период, менее года, то ROA нужно умножить на количество периодов в году.

Существует несколько видов показателей, характеризующих рентабельность.

Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах организации.

Показатель рентабельности чистых активов

Под чистыми активами подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

Чистые активы рассчитывают по следующей формуле:

Aч= Pб – I, где

Aч – активы чистые;

Pб – стоимость по балансу;

I – обязательства по долгам.

- При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества».

- Aч рассчитывают по бухгалтерскому балансу.

- Aч< УК (уставной капитал) – организация должна их сравнять.

- УК < установленной законом суммы, то может следовать ликвидация организации.

Индекс рентабельности чистых активов можно найти по данной формуле:

Rча = Pч /V, где

Rча – рентабельность чистых активов;

Pч – прибыль чистая;

V – доход от реализации товаров.

Данный показатель дает понятие прибыльности организации в доле чистой прибыли на реализованный товар.

Показатель рентабельности активов (расчет по балансу предприятия)

Для того, чтобы рассчитать показатель рентабельности совокупных активов по балансу, нужно взять величины чистой прибыли и активов.

Далее нужно подставить их в формулу:

Rба = Pч × 360/t × 1/ val, где

Rба – рентабельность активов по балансу;

Pч – прибыль чистая;

t – период расчета;

val – балансовая валюта.

Крупным и средним организациям для облегчения вычисления данного показателя нужно рассчитать среднее арифметическое данных величин:

- Внеоборотные активы (стр. 190, 1 раздел, « Итого»).

- Оборотные активы (стр. 290, 2 раздел, «Итого»).

Для менее крупных и малых предприятий эти данные рассчитываются иначе:

- Внеоборотные активы – стр. 1150 + 1170.

- Оборотные активы – стр. 1210 + стр. 1250 + стр. 1230.

При необходимости вычисления рентабельности оборотной (внеоборотной) раздельно, расчет происходит по формулам:

Rвн = P/Aвн и

Rоб = P/сс где

Rвн и Rоб – внеоборотная и оборотная рентабельность;

P – прибыль;

Aвн и Aоб – среднегодовые значения активов внеоборотных и оборотных соответственно.

Формула рентабельности оборотных активов

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

- Предметы труда (ресурсы, детализация и др.).

- Средства труда (служба менее 1 года).

- Будущий ущерб и неоконченное производство.

Данный индекс рентабельности показывает процентное обеспечение удовлетворительным количеством прибыли по отношению к оборотным средствам.

Данная разновидность рентабельности отражает обеспечение нормальной величины прибыли к оборотным активам организации. С ростом данного показателя повышается и результативность предприятия.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

- Финансовая стадия.

- Производственная стадия.

- Продукционная стадия.

Финансовая – обращает денежные средства в производственный запас;

Производственная – себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная – произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Представим формулу коэффициента рентабельности оборотных активов:

Rоа= Pч/ Aо ср, где

Rоа – рентабельность оборотных средств;

Pч – прибыль чистая;

Aо ср – среднегодовая стоимость оборотных активов.

Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Показатель рентабельности текущих активов

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс охарактеризовывается эффективностью каждого рубля, который был вложен в оборотные средства организации.

Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Rта = Pс / Aт ср, где

Rта – рентабельность текущих активов;

Pс – чистая прибыль;

Aт ср – среднегодовая стоимость текущих активов.

Индекс рассчитывается обычно как ежегодный показатель. Если же его необходимо рассчитать за более короткий период, то значение прибыли нужно умножить на коэффициенты 12, 4, 2 соответственно. Вдобавок, необходимо рассчитать средний показатель оборотных средств за данный период.

Для повышения уровня прибыльности от продаж товаров, предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров. Постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

- Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

- Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Рентабельность чистых активов (RONA) Определение

Какова рентабельность чистых активов (RONA)?

Рентабельность чистых активов (RONA) — это показатель финансовых результатов, рассчитываемый как отношение чистой прибыли к сумме основных средств и чистого оборотного капитала. Чистая прибыль также называется чистой прибылью.

Коэффициент RONA показывает, насколько хорошо компания и ее руководство размещают активы экономически ценными способами; результат с высоким коэффициентом указывает на то, что руководство выжимает больше прибыли из каждого доллара, вложенного в активы.RONA также используется для оценки того, насколько хорошо компания работает по сравнению с другими в своей отрасли.

Ключевые выводы

- Рентабельность чистых активов (RONA) сравнивает чистую прибыль фирмы с ее чистыми активами, чтобы показать, насколько хорошо она использует эти активы для получения прибыли.

- Высокий коэффициент RONA указывает на то, что руководство максимально использует активы компании.

- Чистая прибыль и основные средства могут быть скорректированы с учетом необычных или единовременных статей, чтобы получить результат нормализованного коэффициента.

Формула рентабельности чистых активов:

Взаимодействие с другими людьми р О N А знак равно Чистая прибыль (Основные средства + N W C ) N W C знак равно Текущие активы — Текущие обязательства где: р О N А знак равно Рентабельность чистых активов \ begin {align} & RONA = \ frac {\ text {Чистая прибыль}} {\ text {(Основные средства} + NWC)} \\ & NWC = \ text {Текущие активы} — \ text {Текущие обязательства} \\ & \ textbf {where:} \\ & RONA = \ text {Рентабельность чистых активов} \\ & NWC = \ text {Чистый оборотный капитал} \ end {выровнено} RONA = (Основные средства + NWC) Чистая прибыль NWC = Текущие активы — Текущие обязательства, где: RONA = Рентабельность чистых активов

Как рассчитать RONA

Три компонента RONA — это чистая прибыль, основные средства и чистый оборотный капитал.Чистая прибыль отражается в отчете о прибылях и убытках и рассчитывается как выручка за вычетом расходов, связанных с производством или продажей продукции компании, операционных расходов, таких как заработная плата руководителей и коммунальные услуги, процентных расходов, связанных с долгом, и всех других расходов.

Основные средства — это материальное имущество, используемое в производстве, такое как недвижимость и оборудование, и не включают гудвил или другие нематериальные активы, отражаемые в балансе. Чистый оборотный капитал рассчитывается путем вычитания текущих обязательств компании из ее оборотных активов.Важно отметить, что долгосрочные обязательства не являются частью оборотного капитала и не вычитаются в знаменателе при расчете коэффициента рентабельности чистых активов оборотного капитала.

Иногда аналитики вносят несколько корректировок в исходные данные формулы коэффициента, чтобы сгладить или нормализовать результаты, особенно при сравнении с другими компаниями. Например, предположим, что на баланс основных средств могут повлиять определенные виды ускоренной амортизации, когда до 40% стоимости актива может быть исключено в первый полный год его использования.

Кроме того, любые существенные события, которые привели к значительным убыткам или необычным доходам, должны быть скорректированы из чистой прибыли, особенно если это разовые события. Нематериальные активы, такие как гудвил, — это еще одна статья, которую аналитики иногда исключают из расчетов, поскольку она часто является производной от приобретения, а не является активом, приобретенным для использования в производстве товаров, таких как новое оборудование.

Что вам говорит РОНА?

Коэффициент рентабельности чистых активов (RONA) сравнивает чистую прибыль фирмы с ее активами и помогает инвесторам определить, насколько хорошо компания получает прибыль от своих активов.Чем выше прибыль фирмы по сравнению с ее активами, тем эффективнее компания использует эти активы. RONA является особенно важным показателем для капиталоемких компаний, у которых основные средства являются основным компонентом активов.

В капиталоемком производственном секторе RONA можно также рассчитать как:

Взаимодействие с другими людьми Рентабельность чистых активов знак равно Выручка завода — Расходы Чистые активы \ text {Рентабельность чистых активов} = \ frac {\ text {Выручка предприятия} — \ text {Затраты}} {\ text {Чистые активы}} Рентабельность чистых активов = чистые активы, выручка предприятия — затраты

Интерпретация рентабельности чистых активов

Чем выше рентабельность чистых активов, тем лучше показатели прибыли компании.Более высокий показатель RONA означает, что компания эффективно и результативно использует свои активы и оборотный капитал, хотя ни один расчет не дает полной картины результатов деятельности компании. Рентабельность чистых активов — это лишь один из многих коэффициентов, используемых для оценки финансового состояния компании.

Если целью выполнения расчетов является формирование долгосрочной перспективы способности компании создавать стоимость, чрезвычайные расходы могут быть добавлены обратно к показателю чистой прибыли. Например, если компания имела чистую прибыль в размере 10 миллионов долларов, но понесла чрезвычайные расходы в размере 1 миллиона долларов, показатель чистой прибыли можно было бы скорректировать в сторону увеличения до 11 миллионов долларов.Эта корректировка дает представление о доходности чистых активов, которую компания могла бы ожидать в следующем году, если ей не придется нести какие-либо дополнительные чрезвычайные расходы.

Пример RONA

Предположим, что выручка компании составляет 1 миллиард долларов, а общие расходы, включая налоги, составляют 800 миллионов долларов, что дает ей чистую прибыль в размере 200 миллионов долларов. Оборотные активы компании составляют 400 миллионов долларов, а текущие обязательства — 200 миллионов долларов, в результате чего чистый оборотный капитал составляет 200 миллионов долларов.

Далее, основные фонды компании составляют 800 миллионов долларов. Добавление основных средств к чистому оборотному капиталу дает 1 миллиард долларов в знаменателе при расчете RONA. Разделив чистую прибыль в размере 200 миллионов долларов на 1 миллиард долларов, вы получите 20% прибыли на чистые активы.

Рентабельность чистых активов (RONA)

Что такое рентабельность чистых активов (RONA)?

Коэффициент рентабельности чистых активов (RONA), показатель финансовых результатов, является альтернативой традиционному коэффициенту рентабельности активов.RONA измеряет, насколько хорошо основные активы и чистый оборотный капитал компании работают с точки зрения получения чистой прибыли. Рентабельность чистых активов обычно используется для капиталоемких компаний и является важным показателем, на который обращаются инвесторы и аналитики, чтобы определить, насколько эффективно и действенно компания генерирует прибыльную прибыль на свои чистые активы.

Формула

Формула для расчета RONA выглядит следующим образом:

Где:

- Чистая прибыль — это прибыль компании за вычетом стоимости проданных товаров Стоимость проданных товаров (COGS) Себестоимость товаров Продано (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Он включает в себя материальные затраты, прямые расходы и налоги за отчетный период.

- Основные средства — это активы, приобретенные для долгосрочного коммерческого использования. Примеры основных средств включают в себя основные средства. PP&E (Основные средства) Основные средства (Основные средства) являются одним из основных внеоборотных активов, отражаемых в балансе. На основные средства влияют капитальные затраты.

- Чистый оборотный капитал — это разница между оборотными активами и текущими обязательствами компании.

Пример рентабельности чистых активов

Тим — аналитик по исследованиям акций Аналитик по исследованиям акций Аналитик по исследованиям в области ценных бумаг проводит исследования публичных компаний и распространяет результаты этих исследований среди клиентов. Мы освещаем зарплату аналитика, описание должности, точки входа в отрасль и возможные карьерные пути. проведение анализа компании ABC. Он хотел бы определить последний коэффициент RONA компании, чтобы понять, насколько эффективно компания использует свои основные средства и чистый оборотный капитал.Ниже представлена финансовая информация, относящаяся к компании.

В отчете о прибылях и убытках Тим определяет чистую прибыль компании в 81 323 доллара. На балансе компании он определяет, что только основные средства (41 304 долл. США) составляют основные средства компании. Вдобавок Тим рассчитывает, что чистый оборотный капитал составляет 148 768 долларов — 92 907 долларов = 55 861 доллар. Таким образом, расчет RONA выглядит следующим образом:

Понимание рентабельности чистых активов

Рентабельность чистых активов используется для оценки финансовых результатов компании в отношении ее основных средств и чистого оборотного капитала.Как и в случае с коэффициентом рентабельности активов, более высокий показатель RONA указывает на более высокий уровень прибыльности.

Не существует «идеального» показателя рентабельности чистых активов, но предпочтительнее более высокий коэффициент. Важно сравнивать RONA компании с аналогичными компаниями. Например, компания с RONA 40% может хорошо выглядеть изолированно, но на самом деле эта цифра может показаться плохой по сравнению с отраслевым эталоном в 70%.

На трендовой основе желательно увеличение RONA, поскольку это показатель повышения прибыльности и финансовой эффективности.Следует отметить одну важную вещь: руководство может исказить свой RONA. Например, компания может приобретать основные средства, чтобы оставаться в бухгалтерском учете, чтобы спустить свой RONA, а затем впоследствии продавать основные средства в более поздние периоды, чтобы увеличить их RONA. Поэтому при расчете RONA важно понимать характер основных средств компании.

Ключевые выводы

Рентабельность чистых активов — это разновидность традиционного коэффициента рентабельности активов, при расчете которого используются основные средства и чистый оборотный капитал, а не общая сумма активов.Коэффициент RONA используется для определения эффективности и результативности использования компанией своих активов. Желательна более высокая RONA, поскольку она подразумевает более высокую прибыльность. Наконец, как и любой финансовый показатель, он не должен интерпретироваться сам по себе — его следует сравнивать с аналогичными компаниями или использовать на основе трендов.

Дополнительные ресурсы

CFI предлагает программу сертификации финансового моделирования и оценки (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® для тех, кто хочет вывести свою карьеру на новый уровень.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках,

- Рентабельность активов и Формула рентабельности активов Формула рентабельности активов и ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам.Этот коэффициент показывает, насколько хорошо компания работает, сравнивая прибыль (чистую прибыль), которую она генерирует, с капиталом, который она инвестирует в активы.

- Рентабельность задействованного капитала (ROCE) Рентабельность вложенного капитала (ROCE) Рентабельность занятого капитала (ROCE), коэффициент рентабельности, измеряет, насколько эффективно компания использует свой капитал для получения прибыли. Рентабельность капитала

- Типы активов Типы активов Общие типы активов включают краткосрочные, долгосрочные, физические, нематериальные, операционные и внеоперационные.Правильная идентификация и

Рентабельность активов (ROA) Определение

Какова рентабельность активов (ROA)?

Рентабельность активов (ROA) — это показатель того, насколько прибыльна компания по отношению к ее совокупным активам. ROA дает менеджеру, инвестору или аналитику представление о том, насколько эффективно руководство компании использует свои активы для получения прибыли. ROA отображается в процентах; чем выше ROA, тем лучше.

Ключевые выводы

- Рентабельность активов (ROA) — это показатель того, насколько хорошо компания использует свои активы с точки зрения прибыльности. ROA

- лучше всего использовать при сравнении аналогичных компаний или при сравнении компании с ее собственными предыдущими показателями.

- ROA учитывает долг компании, в отличие от других аналогичных показателей, таких как рентабельность собственного капитала (ROE).

Общие сведения о рентабельности активов (ROA)

Бизнес (по крайней мере, тот, который выживает) в конечном итоге стремится к эффективности: выжать максимум из ограниченных ресурсов. Сравнение прибыли с выручкой — полезный операционный показатель, но сравнение их с ресурсами, которые компания использовала для их получения, сокращает саму возможность существования этой компании.ROA — это простейший из таких корпоративных эффективных мер.

ROA рассчитывается путем деления чистой прибыли компании на общую сумму активов. В виде формулы это можно было бы выразить как:

р е т ты р п о п А s s е т s знак равно N е т я п c о м е Т о т а л А s s е т s Рентабельность \ on \ Assets = \ frac {Net \ Income} {Total \ Assets} Рентабельность активов = Общий чистый доход от активов

Более высокий ROA указывает на большую эффективность активов.

Например, представьте, что Спартанец Сэм и Фэнси Фрэн открывают киоски с хот-догами.Сэм тратит 1500 долларов на голую металлическую тележку, в то время как Фрэн тратит 15000 долларов на отряд в стиле зомби-апокалипсиса, в комплекте с костюмом.

Предположим, что это были единственные активы, которые использовала каждая фирма. Если бы за определенный период времени Сэм заработал 150 долларов, а Фрэн — 1200 долларов, у Фрэн был бы более ценный бизнес, а у Сэма — более эффективный. Используя приведенную выше формулу, мы видим, что упрощенная рентабельность инвестиций Сэма составляет 150 долларов США / 1500 долларов США = 10%, а упрощенная рентабельность инвестиций Фрэн составляет 1200 долларов США / 15 000 долларов США = 8%.

Значение рентабельности активов (ROA)

ROA, в основном, показывает, какой доход был получен от инвестированного капитала (активов).ROA для публичных компаний может существенно различаться и будет сильно зависеть от отрасли. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или ROA аналогичной компании.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль. Чем выше показатель ROA, тем лучше, потому что компания зарабатывает больше денег при меньших инвестициях.

Учитывая уравнение бухгалтерского баланса, обратите внимание, что общие активы также являются суммой его общих обязательств и акционерного капитала.Оба этих типа финансирования используются для финансирования деятельности компании. Поскольку активы компании финансируются за счет заемных средств или капитала, некоторые аналитики и инвесторы не принимают во внимание стоимость приобретения актива, добавляя обратно процентные расходы в формулу ROA.

Другими словами, влияние увеличения долга нивелируется путем добавления стоимости заимствования к чистой прибыли и использования в качестве знаменателя средних активов за данный период. Расходы по процентам добавляются, поскольку сумма чистой прибыли в отчете о прибылях и убытках не включает процентные расходы.

Пример использования рентабельности активов (ROA)

ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных фирм, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные компании.

Оценим ROA для трех компаний в сфере розничной торговли:

- Macy’s

- Коля

- Дилларда

Данные в таблице относятся к последним двенадцати месяцам по состоянию на февраль.13, 2019.

| Компания | Чистая прибыль | Итого активы | ROA |

| Macy’s | 1,7 миллиарда долларов | 20,4 миллиарда долларов | 8,3% |

| Коля | 996 миллионов долларов | 14,1 миллиарда долларов | 7,1% |

| Дилларда | 243 миллиона долларов | $ 3.9 миллиардов | 6,2% |

Каждый доллар, который Macy’s инвестировал в активы, приносил 8,3 цента чистой прибыли. Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard. Одна из важнейших задач менеджмента — сделать разумный выбор в распределении своих ресурсов, и, похоже, руководство Macy’s в отчетный период было более искусным, чем два его коллеги.

Рентабельность активов (ROA) по сравнению с рентабельностью капитала (ROE)

И ROA, и рентабельность капитала (ROE) являются показателями того, как компания использует свои ресурсы.По сути, ROE измеряет только рентабельность собственного капитала компании без учета обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше заемных средств и долговых обязательств компания берет, тем выше будет ROE по отношению к ROA.

Ограничение доходности активов (ROA)

Самая большая проблема с ROA заключается в том, что ее нельзя использовать в разных отраслях. Это связано с тем, что компании в одной отрасли, например, в сфере высоких технологий, и в другой отрасли, например, нефтедобывающие предприятия, будут иметь разные базы активов.

Некоторые аналитики также считают, что основная формула ROA ограничена в своих приложениях и больше всего подходит для банков. Банковские балансы лучше отражают реальную стоимость их активов и пассивов, потому что они отражаются по рыночной стоимости (посредством учета по текущим рыночным ценам) или, по крайней мере, по оценке рыночной стоимости, а не по исторической стоимости. И процентные расходы, и процентные доходы уже учтены.

Федеральная резервная система Сент-Луиса предоставляет данные о рентабельности активов банков США, которая обычно колеблется около или чуть выше 1% с 1984 года, когда начался сбор данных.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и прибыль для каждого из них: процентные расходы — это доход для поставщиков долговых обязательств; чистая прибыль — это доход для инвесторов в акционерный капитал. Таким образом, общая формула ROA смешивает вещи, сравнивая прибыль инвесторов в акционерный капитал (чистую прибыль) с активами, финансируемыми как долговыми, так и долевыми инвесторами (общая сумма активов).

Два варианта этой формулы ROA исправляют это несоответствие числителя и знаменателя, возвращая процентные расходы (за вычетом налогов) в числитель.Итак, формулы будут такими:

- Изменение ROA 1 : Чистая прибыль + [процентные расходы * (1-налоговая ставка)] / Общие активы

- Изменение рентабельности капитала 2 : Операционная прибыль * (1-налоговая ставка) / Итого активы

Часто задаваемые вопросы

Что вы подразумеваете под рентабельностью активов (ROA)?

Рентабельность активов, или ROA, измеряет, сколько денег компания зарабатывает, используя свои активы. Другими словами, ROA — это показатель того, насколько эффективна или прибыльна компания по отношению к ее активам или ресурсам, которыми она владеет или контролирует.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA, чтобы найти возможности для акций, потому что ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

Показатель ROA, который со временем растет, указывает на то, что компания хорошо выполняет свою работу по увеличению своей прибыли на каждый потраченный инвестиционный доллар. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не привели к росту выручки, а это значит, что у компании могут быть проблемы.ROA также можно использовать для сравнения яблок с яблоками в компаниях одного сектора или отрасли.

Как я могу рассчитать ROA компании?

ROA рассчитывается простым делением чистой прибыли фирмы на средние общие активы. Затем он выражается в процентах.

Чистую прибыль можно найти в нижней части отчета о прибылях и убытках компании, а активы — на ее балансе. Средние общие активы используются при расчете ROA, поскольку общая сумма активов компании может меняться со временем из-за покупки или продажи транспортных средств, земли или оборудования, изменений запасов или сезонных колебаний продаж.В результате расчет средней общей суммы активов за рассматриваемый период более точен, чем расчет общей суммы активов за один период.

Обратите внимание, что существуют альтернативные методы достижения ROA.

Что считается хорошей рентабельностью инвестиций?

Рентабельность инвестиций более 5% обычно считается хорошей, а более 20% — отличной. Однако следует всегда сравнивать рентабельность инвестиций у фирм одного и того же сектора. Например, производитель программного обеспечения будет иметь на балансе гораздо меньше активов, чем производитель автомобилей.В результате активы софтверной компании будут занижены, а ее рентабельность инвестиций может значительно возрасти.

Как рассчитать рентабельность активов (ROA)

Инвесторам полезно узнать, как рассчитать финансовый коэффициент, известный как рентабельность активов (ROA). Это коэффициент эффективности управления, обычно используемый инвесторами для сравнения различных компаний и способов использования их активов. Его также лучше всего использовать в качестве общего справочного материала в течение нескольких периодов времени для наблюдения за тем, как руководство использует активы в рамках бизнеса для получения дохода.

Важно понимать, как рассчитать ROA, чтобы при изучении баланса компании и отчетов о прибылях и убытках вы могли быстро использовать ROA в качестве индикатора стоимости.

Формулы рентабельности активов

Стандартный метод определения ROA — это сравнение чистой прибыли с совокупными активами компании в определенный момент времени:

ROA = Чистая прибыль ÷ Общие активы

Первая формула требует, чтобы вы вводили чистую прибыль и общие активы компании, прежде чем вы сможете рассчитать ROA (как правило, это статьи в отчете о прибылях и убытках и балансе).На основании данных, поданных Best Buy Co. за 2019 год, мы можем использовать эту формулу для определения ее рентабельности инвестиций (на странице 109 ее годового отчета рентабельность активов рассчитана за последние семь лет).

ROA = 1,464 млрд долл. ÷ 12,994 млрд долл.

ROA = 0,113, или 11,3%

Как правило, публичные компании указывают свою чистую прибыль (прибыль) в отчете о прибылях и убытках, а общую сумму активов — в своем балансе ежегодно, ежеквартально и ежемесячно. Если вам нужны измерения за период, а не за годовой отчет, используйте метод среднего актива для расчета ROA.Просто возьмите среднее значение активов за рассматриваемый период, а не за один момент времени.

ROA = Чистая прибыль ÷ Средние активы

Поскольку активы компании могут внезапно колебаться — например, если компания продает несколько крупных единиц оборудования, — этот метод использования средних активов для расчета ROA обычно более точен.

Рентабельность операционных активов

Другой стандартный способ измерения активов и получаемой ими прибыли — это рентабельность операционных активов (ROOA).ROOA похож на ROA в том, что он измеряет рентабельность активов, но ROOA измеряет рентабельность активов, которые фактически используются.

ROOA можно рассчитать, вычтя стоимость неиспользуемых активов из стоимости всех активов, а затем разделив чистую прибыль на результат.

ROOA = Чистая прибыль ÷ (Общие активы — Активы, не используемые)

Выжившие компании склонны следовать восходящим и нисходящим колебаниям бизнес-цикла, когда спрос и предложение колеблются в попытке стабилизироваться.Когда спрос растет, компании увеличивают количество активов, которые они используют для производства своих товаров и услуг.

Когда спрос снижается, большинство компаний продают активы, чтобы возместить часть капитала, но сохранят часть активов в резерве, чтобы сократить расходы во время следующего подъема спроса. Этот коэффициент учитывает, что все активы компании обычно не используются в любой момент времени.

Имея это в виду, ROOA является гораздо более точным измерителем того, как активы используются для получения дохода.

Важность доходности активов

ROA позволяет инвестору увидеть, сколько пострасходовой прибыли компания получила на каждый доллар активов. Другими словами, ROA измеряет чистую прибыль компании по отношению ко всем ресурсам, которыми она располагала. ROOA измеряет эффективность используемых активов. Эти измерения являются индикаторами эффективности управления с использованием активов, ключевой метрикой прибыльности, призванной дать инвесторам представление о генерировании доходов акционерами.

Более высокий ROA обычно считается лучше, чем более низкий ROA. Однако при использовании этого соотношения следует соблюдать осторожность. ROA нельзя сравнивать по отраслям, а иногда нельзя использовать для сравнения предприятий в одной отрасли. Это связано с тем, что каждый бизнес работает и управляет своими активами по-разному.

Чтобы ROA и ROOA были эффективными инструментами сравнения, компании должны быть очень похожими по структуре и практике. Также важно часто пересматривать эти коэффициенты, поскольку они могут значительно меняться со временем в зависимости от эффективности бизнеса и использования активов.

Как рассчитать рентабельность активов (ROA)

Если вы хотите понять бизнес компании, полезно определить рентабельность активов компании (ROA). Здесь мы рассмотрим следующие темы, чтобы проинформировать вас о ROA и помочь рассчитать ее для любого бизнеса:

- Что такое рентабельность активов?

- Формула рентабельности активов.

- Пример расчета рентабельности активов.

- Часто задаваемые вопросы о рентабельности активов.

- Значение рентабельности активов.

Источник изображения: Getty Images.

Что такое рентабельность активов?

Рентабельность активов — это финансовый показатель, который показывает, какую прибыль приносит компания по сравнению со стоимостью ее активов. Активы компании включают в себя все ресурсы, которыми она владеет или контролирует, которые создают ценность для бизнеса.

Формула рентабельности активов

Формула ROA, выраженная в процентах, проста:

Источник изображения: Пестрый дурак.

Пример расчета рентабельности активов

Существует два способа расчета рентабельности активов — используя чистую прибыль и общую сумму активов и используя маржу чистой прибыли и оборачиваемость активов. Мы будем использовать гигант здравоохранения Johnson & Johnson (NYSE: JNJ) и, в частности, его результаты за 2020 год, в качестве примера, чтобы проиллюстрировать оба метода.

Расчет ROA с использованием чистой прибыли и общих активов

- Найдите чистую прибыль Johnson & Johnson за 2020 год в ее отчете о прибылях и убытках.Отчет о прибылях и убытках за 2020 год находится в последней 10-тысячной (годовой) документации компании в Комиссию по ценным бумагам и биржам США (SEC). Отчет Johnson & Johnson 10K за 2020 год показывает, что чистая прибыль компании составила 14,7 миллиарда долларов.

- Найдите общие активы компании на ее балансе, который также содержится в документации 10K. Общие активы J&J на конец 2020 года оценивались в 174,9 миллиарда долларов.

- Разделите чистую прибыль Johnson & Johnson на общую сумму активов, а затем умножьте эту сумму на 100.Чистая прибыль в размере 14,7 миллиарда долларов, разделенная на совокупные активы в 174,9 миллиарда долларов, дает результат 0,084, который умножается на 100, чтобы получить результат ROA в 8,4% для Johnson & Johnson в 2020 году.

Расчет ROA с использованием маржи чистой прибыли и оборачиваемости активов

- Найдите чистую прибыль Johnson & Johnson в ее отчете о прибылях и убытках. Как упоминалось в приведенном выше примере, чистая прибыль компании в 2020 году составила 14,7 миллиарда долларов.

- Найдите общую выручку компании в ее отчете о прибылях и убытках.Общая выручка J&J в 2020 году составила 82,6 миллиарда долларов.

- Рассчитайте маржу чистой прибыли Johnson & Johnson, разделив чистую прибыль на общую выручку и умножив полученную сумму на 100. Разделите чистую прибыль компании в размере 14,7 миллиарда долларов на ее общую выручку в размере 82,6 миллиарда долларов. Умножение этой суммы на 100 дает маржу чистой прибыли для компании в размере 17,8%.

- Рассчитайте среднюю стоимость активов компании в течение года. В отчете 10K указано, что на конец 2019 года общие активы J&J оценивались в 157 долларов.7 миллиардов. По состоянию на конец 2020 года общие активы компании составляли 174,9 миллиарда долларов. Среднее численное значение этих двух чисел — 166,3 миллиарда долларов — равно средней стоимости активов компании за период.

- Рассчитайте скорость оборачиваемости активов, разделив общую выручку компании на среднюю стоимость активов и умножив эту сумму на 100. Разделив общую выручку в размере 82,6 миллиарда долларов на среднюю стоимость активов в 166,3 миллиарда долларов и преобразовав эту величину в процент, вы получите коэффициент оборачиваемости активов. 50%.

- Умножьте маржу чистой прибыли Johnson & Johnson на скорость оборачиваемости активов, чтобы рассчитать рентабельность активов в 2020 году. Маржа чистой прибыли компании в 17,8%, умноженная на 50% оборачиваемости активов, дает рентабельность активов 8,9%.

Часто задаваемые вопросы о рентабельности активов

Вот несколько часто возникающих вопросов о рентабельности активов:

Какой метод расчета ROA лучше?

Метод расчета ROA, использующий только чистую прибыль и общую сумму активов, проще, чем метод, использующий маржу чистой прибыли и оборачиваемость активов.Однако последний метод более точно отображает ROA компании в течение отчетного периода, тогда как более простой метод отражает ROA компании только в конце периода. Использование более сложного метода также позволяет вам больше узнать о компании, дополнительно определяя размер ее чистой прибыли и скорость оборачиваемости активов.

Что считается хорошей рентабельностью инвестиций?

Вообще говоря, значения ROA более 5% считаются довольно хорошими. ROA 20% и более — это прекрасно.Однако ROA варьируется в зависимости от отрасли, причем в некоторых отраслях ROA обычно ниже, чем в других.

Значение рентабельности активов