Чистая прибыль предприятия. Формула. Методы анализа и цели использования

В статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Инфографика: Чистая прибыль предприятия

Чистая прибыль. Определение

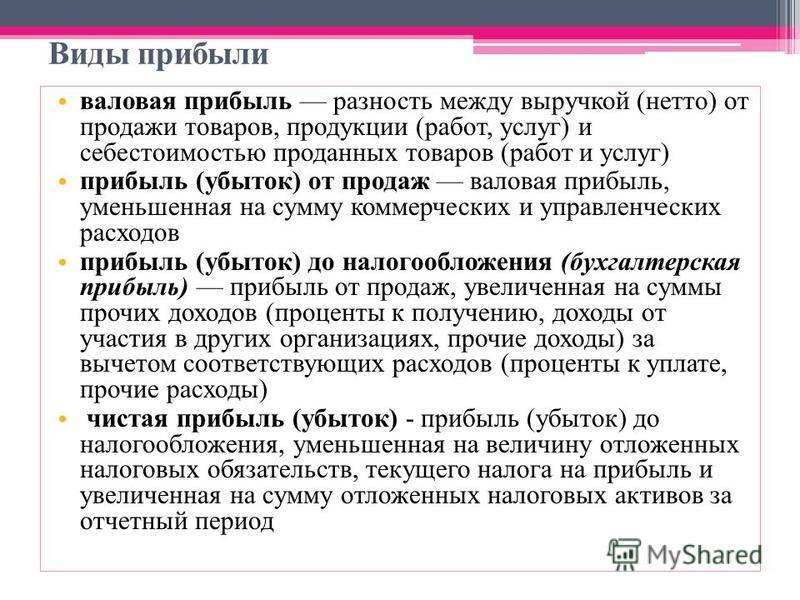

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсФормула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия.

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр. 2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Место чистой прибыли в системе дохода предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсЧистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательностиОценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособностиОценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целомАнализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционированияЧистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развитияРазмер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно.

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсСвязан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Автор: к.э.н. Жданов Иван Юрьевич

Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

06.10.2020

27248

Автор: Редакция Myfin.byФото: pexels.com

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации. Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Оценка рентабельности

-

Рентабельность – это прибыльность

Наверное, излишне напоминать, сколь большое значение для инвесторов (кредиторов) имеет прибыльность предприятия – объекта их вложений. Поэтому данный раздел анализа, наряду с оценкой финансовой обеспеченности, есть необходимый аспект анализа, а иногда и достаточный для того, чтобы заверить кредиторов в том, что их инвестиционные доходы будут непременно высокими.

Или наоборот. Но в любом случае, чтобы сделать те или иные выводы, бывает достаточно анализа финансовой обеспеченности и анализа рентабельности.

Или наоборот. Но в любом случае, чтобы сделать те или иные выводы, бывает достаточно анализа финансовой обеспеченности и анализа рентабельности.Показатели рентабельности дают представление о прибыли на вложенный капитал, отражая уровень прибыльности тех или иных вложений.

Можно выделить три группы показателей рентабельности (прибыльности):

- рентабельность инвестиций

- рентабельность активов

- рентабельность производства

- рентабельность продаж

Строго говоря, рентабельность активов – это тоже рентабельность инвестиций. Участники предприятия инвестируют свои средства в предприятие, предприятие инвестирует эти средства в активы, активы инвестируются в производство (оборот), каждый оборот приносит прибыль – инвестиционный доход. Другое дело, что внутренние инвестиции инвестициями называть не принято, так сложилась традиция. В ином случае рентабельность активов следовало бы называть рентабельностью внутренних инвестиций, а то, что сейчас называется рентабельностью инвестиций – рентабельностью внешних инвестиций.

А все вместе называлось бы, соответственно, – рентабельностью инвестиций. Тем не менее, придется принять устоявшуюся точку зрения, т. е. под рентабельностью инвестиций понимать прибыльность только внешних инвестиций – вложений, сделанных в предприятие его учредителями и/или участниками. Соответственно, под инвестиционным доходом – только доходы от внешних инвестиций: дивиденды, проценты и т.п. Доходы, полученные в результате обычной (в том числе операционной) деятельности принято называть операционными (или шире – обычными) доходами. Основные критерии оценки рентабельности

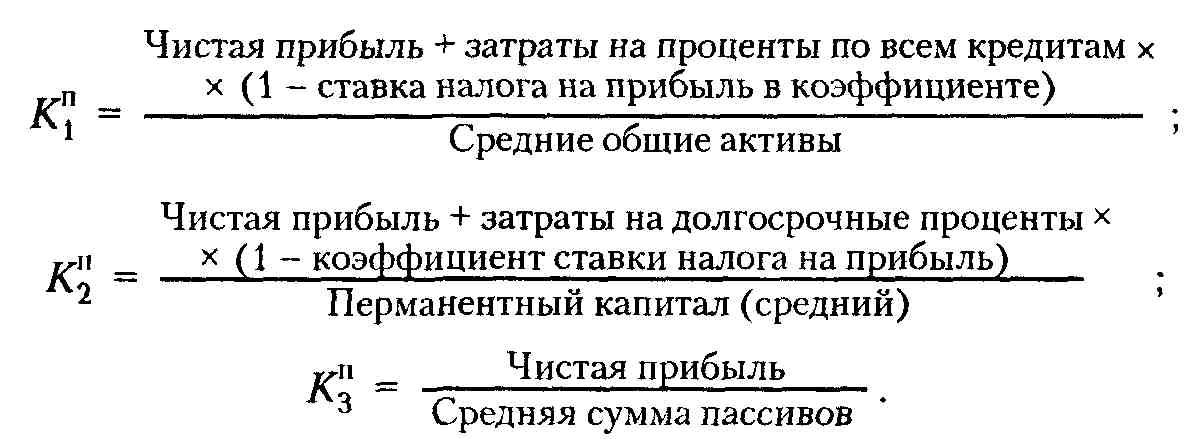

Рентабельность инвестиций

Основная концепция: отношение суммы полученной прибыли к сумме средств, вложенных учредителями и/или участниками предприятия. Базовая формула: Прибыль/Инвестиция.

Ограничения: соотноситься должны величины, соответствующие друг другу; то есть, берется сумма определенного рода (происхождения) инвестиций, то и сумма прибыли берется та, которая получена благодаря именно этим инвестициям.

Рентабельность инвестиций. Показывает размер прибыли на вложенный капитал и, в зависимости от поставленных инвесторами задач, может представлять различные показатели. Например:

Или наоборот. Но в любом случае, чтобы сделать те или иные выводы, бывает достаточно анализа финансовой обеспеченности и анализа рентабельности.

Или наоборот. Но в любом случае, чтобы сделать те или иные выводы, бывает достаточно анализа финансовой обеспеченности и анализа рентабельности. А все вместе называлось бы, соответственно, – рентабельностью инвестиций. Тем не менее, придется принять устоявшуюся точку зрения, т. е. под рентабельностью инвестиций понимать прибыльность только внешних инвестиций – вложений, сделанных в предприятие его учредителями и/или участниками. Соответственно, под инвестиционным доходом – только доходы от внешних инвестиций: дивиденды, проценты и т.п. Доходы, полученные в результате обычной (в том числе операционной) деятельности принято называть операционными (или шире – обычными) доходами.

А все вместе называлось бы, соответственно, – рентабельностью инвестиций. Тем не менее, придется принять устоявшуюся точку зрения, т. е. под рентабельностью инвестиций понимать прибыльность только внешних инвестиций – вложений, сделанных в предприятие его учредителями и/или участниками. Соответственно, под инвестиционным доходом – только доходы от внешних инвестиций: дивиденды, проценты и т.п. Доходы, полученные в результате обычной (в том числе операционной) деятельности принято называть операционными (или шире – обычными) доходами.

- Прибыль на суммарный капитал (капиталоотдача). Определяет продуктивность всего капитала (всех ресурсов) предприятия, независимо от источников его происхождения.

Рск = П/Вб х 100%

где:

Рск – рентабельность суммарного капитала

П – прибыль

Вб – валюта баланса (среднее арифметическое значение на начало и конец анализируемого периода).Этот критерий иногда относят к критериям оценки рентабельности активов (Прибыль/Активы). В этом нет ошибки. Как уже отмечалось, группу критериев рентабельности активов можно соединить с группой критериев рентабельности инвестиций.

- Прибыль на собственный капитал. Показывает рентабельность инвестиций, первоначально направленных и впоследствии реинвестированных в предприятие его собственниками. Другое название показателя – рентабельность чистых активов или рентабельность собственного капитала.

Рча = П/Ск х 100%

где:

Рча – Рентабельность чистых активов

П – прибыль

Ск – собственный капитал (исчисленный как среднее арифметическое между сальдо на начало и на конец отчетного периода).В приведенных формулах показатель прибыли намеренно не конкретизируется, оставляя читателям возможность варьирования: в одних случаях использовать прибыль от реализации продукции (товаров, работ, услуг), в других брать прибыль до налогообложения, в третьих – чистую прибыль (прибыль-нетто). Например:

Рск = (ПН – Дпа)/Ск – ПАн

где:

Рск – рентабельность собственного капитала (рентабельность чистых активов)

ПН – прибыль-неттто (прибыль после налогообложения)

Дпа – дивиденды по привилегированным акциям

Ск – собственный капитал

ПАн – привилегированные акции по номиналу.

Другое название показателя – рентабельность чистых активов или рентабельность собственного капитала.

Другое название показателя – рентабельность чистых активов или рентабельность собственного капитала.

Рентабельность активов

Основная концепция: отношение прибыли (дохода от реализации, объема выпуска), полученной(ого) посредством вложения определенных активов (группы активов) в оборот, к стоимости именно этих активов (группы активов).

Базовая формула: Прибыль/Активы.

В отдельных случаях вместо показателя прибыли (числитель) берется показатель выручки от реализации или объема выпуска.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма активов, использованная в том же периоде, что и прибыль (доход от реализации, объем выпуска).

Рентабельность активов. Отражает объем прибыли (доходов от реализации, выпуска продукции) на каждый рубль вложенных средств.

- Рентабельность предприятия. Обобщающий показатель эффективности использования производственных фондов. Отражает объём выпуска продукции на 1 руб среднегодовой стоимости основных производственных фондов и оборотных активов, из которых эта продукция производится:

Рп = Вп/(ОПФ+Он) х 100%

где:

Рп – рентабельность предприятия (его производственных фондов)

Вп – объем выпуска проду

Он – стоимость нормируемых оборотных активов (среднегодовая).

Среднегодовая стоимость основных производственных фондов рассчитывается как частное от деления на 12 полусуммы, полученной путем сложения (и деления на 2) первоначальной стоимости ОПФ, действующих на 1 января отчетного года и на 1 января года, следующего за отчетным, а также первоначальной стоимости этих фондов на каждое первое число остальных одиннадцати месяцев анализируемого года.

Определение средней стоимости ОПФ за промежуточный период (квартал, полугодие, 9 месяцев) осуществляется путем деления на число месяцев анализируемого периода половины величины стоимости ОПФ на 1-е число первого месяца, следующего после окончания периода, а также суммы ОПФ на каждое 1-е число остальных месяцев этого периода.

Среднегодовая (и средняя на любой промежуточный период) стоимость нормируемых оборотных активов рассчитывается аналогично.

К нормируемым оборотным активам относятся: производственные запасы, незавершенное производство, готовая продукция; при этом из запасов исключаются строительные материалы, приобретенные застройщиками с целью капитального строительства, если таковые среди запасов числятся.

К ненормируемым оборотным активам относятся денежные средства и все виды дебиторской задолженности.

- Рентабельность основных производственных фондов (фондоотдача). Отражает доходность использования основных средств, участвующих в производстве продукции:

Фо = Вп/ОПФ х 100%

где:

Фо – фондоотдача (рентабельность производственных фондов)

Вп – объем выпуска продукции за год

ОПФ – стоимость основных производственных фондов (среднегодовая).

Рентабельность производства

Основная концепция: отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая формула: Прибыль/Затраты.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма затрат, понесенных в связи с получением именно этого объема прибыли.

Рентабельность производства. Показывает размер прибыли на каждую вложенную в оборот гривну:

Рп = П/Зп х 100%

где:

Рп – рентабельность производстваП – прибыль, рассчитанная исходя из объема производства

Зп – затраты на производство.

Аналогичным образом определяется рентабельность производства реализованной продукции, если в расчет принимаются показатели прибыли от реализации и расходы, списанные в реализацию (на уменьшение дохода от реализации).

Показатель рентабельности производства, как и другие показатели рентабельности, может рассчитываться как от прибыли-брутто (до налогообложения), так и от прибыли-нетто (после вычета налогов). Можно рассчитать показатели рентабельности отдельных производств (по цехам, участкам или по видам выпускаемой продукции).

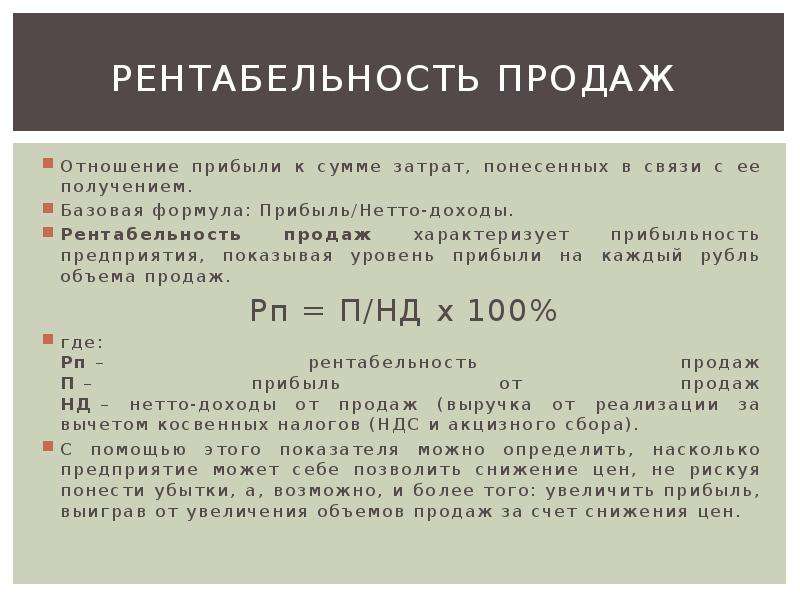

Рентабельность продаж

Основная концепция: отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая формула: Прибыль/Нетто-доходы.

Нетто-доходы – это выручка от реализации за вычетом косвенных налогов (НДС и акцизного сбора).

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма доходов, принесших именно этот объем прибыли.

Рентабельность продаж. Характеризует прибыльность предприятия, показывая уровень прибыли на каждый рубль объема продаж:

Рп = П/НД х 100%

где:

Рп – рентабельность продажП – прибыль от продаж

НД – нетто-доходы от продаж.

Аналогичным образом определяется рентабельность продаж в разрезе видов операционной деятельности и даже в разрезе видов товарных групп.

С помощью этого показателя можно определить, насколько предприятие может себе позволить снижение цен, не рискуя понести убытки, а, возможно, и более того: увеличить прибыль, выиграв от увеличения объемов продаж за счет снижения цен.

Данный показатель, как и все последующие (приведенные ниже) показатели рентабельности, может определяться как по прибыли-брутто (прибыли до налогообложения), так и по прибыли-нетто (после налогообложения), а соотношение исчисленных таким образом показателей определяет уровень налогообложения предприятия:

Кн = Рн/Рб

где:

Кн – коэффициент налоговой нагрузки на прибыльРн – рентабельность-нетто (определенная исходя из чистой прибыли)

Рб – рентабельность-брутто (определенная исходя из прибыли до налогообложения)

Если рентабельность снижается.

..

..

Оценка рентабельности – это один из тех аспектов анализа, в котором не задаются общепринятые для всех нормативы значений показателей. Иногда руководствуются отраслевыми нормативами. Но гораздо надежнее каждому отдельно взятому предприятию установить оптимальные нормы прибыли самостоятельно.

Существует такое понятие – минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период. То есть, данное утверждение основывается на допущении, что вокруг предприятия стадами бродят потенциальные инвесторы и всё решают: куда выгоднее вложить деньги – в это предприятие, или в банк на депозитный счет. Однако же, если и принимать упомянутую концепцию минимальной рентабельности всерьез, то только при расчете доходности акций, но никак не в анализе рентабельности. Существует много успешных предприятий с рентабельностью на грани 5%, уверенно себя чувствующих на фоне банковских ставок по депозитам 10%. Здесь играет роль масштаб предприятия. Понятно, что крупное и мелкое предприятия одной и той же отрасли будут иметь различные нормы прибыли. Достаточно сравнить крупный хлебокомбинат и сельскую мини-пекарню. Первому может оказаться достаточно и 3%, другой – и при 13% может обанкротиться. В данном случае все решают не относительные, а абсолютные показатели прибыльности.

Здесь играет роль масштаб предприятия. Понятно, что крупное и мелкое предприятия одной и той же отрасли будут иметь различные нормы прибыли. Достаточно сравнить крупный хлебокомбинат и сельскую мини-пекарню. Первому может оказаться достаточно и 3%, другой – и при 13% может обанкротиться. В данном случае все решают не относительные, а абсолютные показатели прибыльности.

Поэтому, говоря об анализе рентабельности в целом для всех предприятий, можно принять к сведению лишь простые критерии: повышение рентабельности (по сравнению с предыдущими периодами или с рентабельностью других предприятий данной отрасли) – хорошо, ее снижение – плохо.

Если при анализе рентабельности выявляется снижение уровня прибыли, то причину искать долго не нужно, они просты: либо предприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным. Притом, неважно, какую рентабельность мы анализируем: рентабельность продаж или рентабельность инвестиций (прибыль на суммарный капитал, прибыль на собственный капитал или прибыль на рубль затрат).

Иногда называют другие, казалось бы, очевидные (исходя из формулы расчета) причины снижения рентабельности: либо недостаточные объемы продаж, либо низкие цены. Последнее не совсем верно, и первое не всегда.

Хотя объемы действительно имеют существенное значение, ведь при огромных объемах производства и продаж можно и с минимальной рентабельностью (прибыльностью) иметь внушительную цифру абсолютного значения прибыли. Но падение объемов продаж чаще всего объясняют снижением спроса на продукцию. А может не в спросе дело, а в предложении? Возможно, отдел сбыта не занимается прямыми своими обязанностями – маркетингом, а только пассивно регистрирует текущие продажи. Хотя, при определенных изменениях на рынке, спрос действительно может упасть. Но, в таком случае, те же “маркетологи” должны были своевременно выявить, какие именно произошли изменения (что если переселение целого квартала в районе, до этого считавшемся самым благоприятным для сбыта?) и столь же своевременно доложить об этом руководству.

Но возможно и другое: причина низкой рентабельности кроется в повышении затрат на производство и реализацию продукции. Тогда надо проверить, насколько приемлемы цены поставщиков, с которыми отдел снабжения заключил договоры. А, возможно, и отдел снабжения ни при чем, а причина роста затрат в банальной их бесконтрольности со стороны работников или самого же руководства. Например, нерациональный расход электроэнергии, газа, воды, тепла, необоснованные командировочные расходы и расходы на оплату услуг связи. Конечно, простое решение о “закручивании гаек” здесь не всегда уместно. Сначала стоит выяснить, не настала ли пора заменить оборудование на новое, более рационально потребляющее электроэнергию, может в санитарных комнатах и лабораториях есть смысл поставить автоматические ограничители подачи воды, может теплосеть требует ремонта и т. д., ведь такие вложения очень быстро окупаются. Возможно, для повышения прибыльности надо расстаться с частью основных средств, которые по причине недостаточной загруженности стали обременительными для бюджета предприятия или, если есть возможность, сдать их в аренду. Хотя, надо заметить, этот источник повышения прибыльности не бесконечный.

Если анализируется рентабельность на суммарный капитал, то при ее снижении надо обратить внимание на состояние оборотных средств, возможно, произошло затоваривание готовой продукцией или образовались сверхнормативные запасы, а, может, дебиторская задолженность непомерно выросла. Так, или иначе, но в этом случае показатель рентабельности следует связать с показателем оборачиваемости.

Выводы. Рентабельность может снижаться вследствие:

- снижения объемов продаж

- увеличения затрат на производство и реализацию продукции

- неоправданного прироста активов в обороте.

В свою очередь, снижение объемов продаж может быть вызвано снижением спроса или неудовлетворительной работы по продвижению продукции на рынке, а увеличение затрат – повышением цен поставщиков, перебоями в поставках, вызывающих простои, отсутствием надлежащего контроля за расходами, несоответствием между производственной мощностью и объемами загрузки оборудования, непредвиденными штрафными санкциями. Если выявляется прирост активов в обороте, их низкая оборачиваемость, то причины, скорей всего, кроются в недостаточной деловой активности лиц, ответственных за состояние товарно-материальных запасов, незавершенки и состояние расчетов с покупателями (заказчиками). Здесь версий гораздо больше, и чтобы выявить причины и устранить последствия, надо основательно проверить каждую. В любом случае надо опять-таки подключать социальный фактор.

Следует также помнить, что в случае, если анализ склоняет к выводам о снижении объемов продаж или увеличении активов в обороте, способов исправления ситуации может оказаться достаточно, чтобы устранить причины, но если виной всему – увеличение затрат, тут надо отнестись к соответствующим мероприятиям с некоторой долей осторожности, ведь источник их снижения может оказаться не бесконечным. Возможно, лучшим выходом окажется решение о переориентации производства на другую продукцию.

Если же оказывается, что рентабельность в норме даже притом, что показатели других разделов анализа неблагоприятны (полная финансовая зависимость от кредиторов, низкая ликвидность), то такое состояние означает, что предприятие умудряется оперативно управлять своими финансовыми ресурсами. Это достигается путем максимально возможного затягивания с погашением срочных обязательств или путем привлечения все новых и новых кредитов, или путем постоянного “выбивания” авансов у покупателей (заказчиков), или, может, менеджеры сумели организовать работу “с колес”, т. е. без закупки запасов впрок. И в этом, в общем-то, нет ничего плохого. Важно лишь, как долго может предприятие выдержать такие темпы, поскольку всегда сохраняется опасность изменения ситуации, как на рынке закупок, так и на рынке продаж, а от этого в данном случае предприятие не защищено, ему нужны непрерывные закупки и так же непрерывные продажи. Первый же продолжительный простой на таком предприятии может оказаться фатальным.

Подытоживая все сказанное, можно дать для всех предприятий универсальный рецепт хорошего здоровья, который, впрочем, никого не удивит: вся стратегия планирования, прогнозирования и бюджетирования должна быть направлена на максимизацию финансовых результатов – прибыли. Возможности проводить мероприятия по рациональному использованию ресурсов рано или поздно исчерпаются. Менеджеры предприятия, как бы хорошо оно ни работало в данный момент времени, должны постоянно находиться в поиске новых источников прибыли и новых возможностей ее максимизации. Как видим, и здесь подключается социальный фактор. Что ж, “кадры решают все”.

1 В этом случае – именно первоначальной стоимости, а не остаточной (балансовой), как принято считать. Подробнее о расчете среднегодовой стоимости ОС см. в разделе «Оценка имущественного состояния».

2 Что равнозначно состоянию на конец дня 31 декабря отчетного года – момент, которым датируется годовой бухгалтерский баланс.

3 Предыдущий показатель (рентабельность предприятия) также может называться фондоотдачей, т. к. все производственные фонды предприятия составляют его основные средства и производственные запасы, посредством которых и из которых производится продукция.

Анализ эмитента. Micron Technology — перспективный чипмейкер

Micron Technology (MU) — американская корпорация, известная своей полупроводниковой продукцией, основную часть которой составляют чипы памяти DRAM и NAND.

Компания занимает около 5% мирового рынка полупроводников. Чипы DRAM (71% выручки) используются в персональных компьютерах и серверах. Чипы NAND (26% выручки) используются во внешних дисках и небольших устройствах, типа цифровых камер.

С середины апреля акции MU в минусе на 13%, при этом они уже начали отскакивать. Стоит ли покупать бумаги? Давайте разберемся.

Акции MU торгуются на NASDAQ и Санкт-Петербургской бирже, а значит, доступны для покупок на ИИС.

Финансовые показатели

По итогам II финквартала (I календарного) компания рапортовала о чистой прибыли в $603 млн по сравнению с $405 млн за аналогичный период прошлого года (+49%). Наблюдаются изменения на рынке полупроводников.

Прибыль растет в годовом исчислении уже третий квартал подряд. Скорректированная чистая прибыль на акцию (EPS) увеличилась 48%. На ближайшие 12 мес. прогноз Refinitiv предполагает 165%-е увеличение EPS.

Выручка относительно аналогичного периода годом ранее увеличилась на 30% и составила $6,24 млрд.

Валовая маржа ((выручка — себестоимость)/ выручка, показатель рентабельности) уменьшилась на 1,8 процентных пунктов и составила 26,4%, то есть бизнес стал чуть менее эффективным.

На рынке наблюдается дефицит полупроводников. Запасы компании снизились на 8,9% (г/г) и составили $4,7 млрд.

Свободные денежные потоки (FCF, операционный поток минус капзатраты) с 2020 г. стали заметно ниже. В минувшем квартале FCF составил $39 млн. На этот раз рост в операционном сегменте компенсировался увеличением капзтарат.

Вывод 1. Доходы Micron улучшаются уже три квартала подряд. В 2020 г. на китайский рынок пришлось около 50% выручки Micron. С приходом к власти Джо Байдена взаимоотношение между США и Китаем могут улучшиться. Базовый прогноз по увеличению EPS на 12 мес. — позитивный. В долгосрочном периоде предполагается увеличение прибыли на акцию на 61% среднем в год (прогноз Refnitiv на 5 лет).

Финансовая устойчивость и байбеки

Компания характеризуется сильными балансовыми показателями. Запас «кэша» и эквивалентов на балансе предприятия составляет $7,2 млрд при общем объеме активов в $54 млрд. Долговая нагрузка умеренная — соотношение долг / собственный капитал равно 16% при условно пограничном уровне 70% и 31% медиане по индустрии. Micron не выплачивает дивиденды. Байбеки не проводятся уже два квартала.

Общий объем облигаций Micron — $5,3 млрд. На 2023 гг. речь идет примерно о $1,3 млрд погашений. Соотношение долг / собственный капитал невысокое — 17%. Кредитный рейтинг — инвестиционный, но лишь на одну ступень выше спекулятивного — «BBB-» по версии агентства S&P. Это означает способность выполнять финансовые условия, но высокую чувствительность к неблагоприятной экономической конъюнктуре.

Вывод 2. Балансовые показатели Micron — сильные. Несмотря на близость кредитного рейтинга к спекулятивному, прогноз по нему стабильный. В случае падения фондового рынка вполне вероятно возобновление обратного выкупа акций.

Сравнительная оценка

Согласно рыночным мультипликаторам, MU торгуется в целом «дороже» медианных значений по группе сопоставимых компаний.

Однако форвардные мультипликаторы (с учетом ожидаемых доходов) в целом ниже средних значений по конкурентам. Форвардный P/E (капитализация / чистая прибыль) равен 8,3 при медиане 14. Форвардный EV/EBITDA (стоимость предприятия с учетом чистого долга/ прибыль до вычета амортизации, процентов и налогов) равен 5 при медиане 8,3.

Чтобы подтвердить справедливость выводов, посмотрим на финансовые метрики компании. Показатель рентабельности собственного капитала (ROE, чистая прибыль/собственный капитал) составляет невысокие 8,2%. Отчасти это обусловлено невысоким уровнем долга.

Согласно прогнозу Refinitiv, на ближайшую пятилетку предполагается 61% увеличение прибыли на акцию среднем в год. Это намного выше медианы в +27% по конкурентам.

Вывод 3. Формально мультипликаторы MU указывают на сравнительную недооценку бумаг. При этом фундаментальные показатели лучше, чем в среднем по группе конкурентов. Это означает, что акции в целом выглядят достаточно «дешево» в сравнении с конкурентами. Показатель PEG равен 0,14. При прочих равных условиях, в пользу покупки акций свидетельствует PEG ниже 1.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

Позитивные факторы

• Позитивные прогнозы по отчетности за III финансовый квартал (текущий). Консенсус аналитиков предполагает 99%-е увеличение прибыли на акцию (EPS, г/г). Рынок накопителей памяти (NAND) развернулся, что привело к пересмотру всех прогнозов по доходам компании. Помимо этого, в ближайший год ожидается увеличение цен на чипы DRAM.

• Мировой рынок полупроводников в 2020—2026 гг. будет расти на 7% среднем в год (прогноз ResearchAndMarkets.com). Micron развивает новые технологии — 3D NAND, NOR Technologies and 3D Xpoint Memory. Решения в области мобильной 5G связи, автомобилей-беспилотников, искусственного интеллекта начали становиться источником доходов, менее зависимым от бизнес-цикла на рынке полупроводников. По итогам прошлого квартала выручка мобильного подразделения выросла на 44%.

• $7,2 млрд кэша и эквивалентов на счетах компании. В случае ухудшения ситуации сильные балансовые показатели позволят компании пережить трудные времена или запустить программу обратного выкупа акций.

Риски

• Увеличение капитальных затрат компании и возможный рост общих издержек. Это связано с общерыночной проблемой — дефицитом полупроводников — может негативно повлиять на рентабельность продаж. Micron рассматривает приобретение мощностей японской Kioxia Holdings, которые оцениваются в $30 млрд.

• Сложности ведения бизнеса в Китае. Помимо этого, в КНР развиваются внутренние игроки полупроводниковой индустрии. Если руководство страны будет их поддерживать, то они способны завоевать определенные позиции на китайском рынке.

• Акции MU торгуются с бетой, равной 1,4 (данные за 3 года), а значит, растут или падают сильнее рынка в целом. Если рынок США начнет корректироваться, то бумаги могут довольно резко провалиться.

Стоит ли покупать акции и когда

Медианный таргет аналитиков по MU составляет $115 при текущей котировке $83 (данные на понедельник, 24.05.2021). Это предполагает примерно 38%-й потенциал роста от текущих уровней на 12 месяцев.

В районе $84 по бумагам проходит уровень сопротивления. В случае его прорыва MU могут отправиться в район $90–93.

График акций Micron за год, таймфрейм дневной

БКС Мир инвестиций

Определение маржи чистой прибыли — AccountingTools

Что такое маржа чистой прибыли?

Норма чистой прибыли — это процент от выручки, оставшейся после вычета всех расходов из продаж. Измерение показывает сумму прибыли, которую бизнес может извлечь из своих общих продаж. Чистый объем продаж в уравнении — это валовые продажи за вычетом всех вычетов с продаж, таких как скидки на продажи. Формула:

(Чистая прибыль ÷ Чистые продажи) x 100 = Маржа чистой прибыли

Это измерение обычно выполняется для стандартного отчетного периода, такого как месяц, квартал или год, и включается в отчет о прибылях и убытках. отчитывающаяся организация.

Норма чистой прибыли предназначена для измерения общего успеха бизнеса. Высокая маржа чистой прибыли указывает на то, что компания правильно устанавливает цены на свою продукцию и осуществляет хороший контроль над расходами. Это полезно для сравнения результатов предприятий в одной отрасли, поскольку все они подчиняются одной и той же деловой среде и клиентской базе и могут иметь примерно одинаковые структуры затрат.

Как правило, величина чистой прибыли, превышающая 10%, считается отличной, хотя это зависит от отрасли и структуры бизнеса.При использовании вместе с маржой валовой прибыли вы можете анализировать сумму общих расходов, связанных с коммерческими, общими и административными расходами (которые находятся в отчете о прибылях и убытках между статьями валовой прибыли и строками чистой прибыли).

Проблемы с маржей чистой прибыли

Однако маржа чистой прибыли зависит от ряда проблем, в том числе:

Сопоставимость . Низкая чистая прибыль в одной отрасли, такой как бакалея, может быть приемлемой, потому что запасы оборачиваются очень быстро.И наоборот, в других отраслях может быть необходимо получить высокую чистую прибыль только для того, чтобы генерировать достаточный денежный поток для покупки основных средств или пополнения оборотного капитала.

Ситуации с кредитным плечом . Компания может предпочесть рост за счет заемного финансирования, а не за счет долевого финансирования, и в этом случае она понесет значительные процентные расходы, что снизит ее чистую прибыль. Таким образом, решение о финансировании влияет на размер чистой прибыли.

Соответствие бухгалтерскому учету .Компания может начислять статьи доходов и расходов в соответствии с различными стандартами бухгалтерского учета, но это может дать неверную картину ее денежных потоков. Таким образом, большие расходы на амортизацию могут привести к низкой марже чистой прибыли, даже если денежные потоки высоки.

Нерабочие позиции . Норма чистой прибыли может быть существенно искажена из-за наличия необычно больших внереализационных прибылей или убытков. Например, большая прибыль от продажи подразделения может создать большую чистую прибыль, даже если операционные результаты компании неудовлетворительны.

Краткосрочный фокус . Руководство компании могло бы сознательно сократить те расходы, которые ухудшают конкурентоспособность бизнеса в долгосрочной перспективе, такие как техническое обслуживание оборудования, исследования и разработки и маркетинг, чтобы увеличить чистую прибыль. Эти расходы известны как дискреционные расходы.

Налоги . Если компания может применить перенесенный чистый операционный убыток к своей прибыли до налогообложения, она сможет зафиксировать более высокую маржу чистой прибыли.В качестве альтернативы руководство может попытаться ускорить признание неденежных расходов, чтобы минимизировать сумму налогового обязательства, которое оно должно зарегистрировать в текущем периоде. Таким образом, конкретный сценарий, связанный с налогами, может существенно повлиять на маржу.

Пример чистой прибыли

ABC International получила чистую прибыль в размере 20 000 долларов за последний месяц работы. За это время его продажи составили 160 000 долларов. Таким образом, его чистая прибыль составляет:

(20 000 долларов США чистой прибыли ÷ 160 000 долларов США чистых продаж) x 100 = 12.Маржа чистой прибыли 5%

Термины, аналогичные марже чистой прибыли

Маржа чистой прибыли также известна как чистая маржа.

Сопутствующие курсы

Руководство по бизнес-показателям

Финансовый анализ

Интерпретация финансовой отчетности

Что означает низкая маржа прибыли?

Низкая рентабельность означает, что ваш бизнес неэффективно превращает выручку в прибыль. Этот сценарий может быть результатом слишком низких цен или чрезмерно высокой стоимости проданных товаров или операционных расходов.Низкая маржа определяется в зависимости от вашей отрасли и исторического контекста вашей компании.

Факторы низкой маржи

Компании отслеживают три различных показателя маржи прибыли: валовую маржу, операционную маржу и чистую маржу. На каждом уровне отчета о прибылях и убытках вашей компании вы разделили определенный уровень прибыли на доход за период, чтобы определить маржу. Например, валовая прибыль — это валовая прибыль, деленная на выручку.

Валовая прибыль равна выручке за вычетом COGS или переменных затрат. Отправной точкой для низкой маржи являются низкие цены. Если ваш бизнес не взимает плату за товары, вы упускаете дополнительные возможности для получения дохода. Плата за 9,99 долларов за товар, который вам стоит 6 долларов, дает ограниченную валовую прибыль по сравнению с 12,99 долларов за тот же товар.

Расходы часто являются той составляющей маржи, которую компании пытаются контролировать. Высокие затраты на материалы или инвентарь, затраты на доставку или упаковку могут привести к чрезмерным COGS. Аренда здания, коммунальные платежи и наемный труд относятся к потенциально дорогостоящим операционным расходам.

Интерпретация низкой маржи

Объявление «низкой» маржи является относительным. 30-процентная валовая прибыль очень низка в некоторых отраслях или секторах, но в других она равна или даже высока. По данным CSIMarket, по данным CSIMarket, на апрель 2015 года в технологическом секторе средняя валовая прибыль составила 49,06%. Таким образом, бизнес с валовой прибылью в 35 процентов намного ниже отраслевых стандартов. Напротив, технологическая компания с валовой прибылью в 60 процентов намного эффективнее. Отраслевые нормы различаются в зависимости от структуры затрат и конкуренции.Низкая маржа также связана с предыдущими показателями вашей компании. В целом стабильная и растущая маржа свидетельствует о хорошем финансовом здоровье компании.

Негативное воздействие

В некоторых случаях низкая рентабельность согласуется с усилиями компании по агрессивному увеличению доли рынка. Вы можете пожертвовать краткосрочной прибылью ради увеличения трафика. Однако низкая маржа, не являющаяся частью стратегии, означает, что вы не получаете сильной прибыли от своей коммерческой деятельности и доходов. Без повышения рентабельности ваш бизнес может столкнуться с трудностями, чтобы справляться с долгами и расходами, инвестировать в расширение и распределение доходов среди владельцев.

Повышение низкой рентабельности

После того, как вы осознаете факторы, способствующие низкой рентабельности вашей компании, вы можете предпринять шаги для повышения эффективности прибыли. Маркетинговые исследования позволяют понять, есть ли у вас возможность поднять цены на свои товары. Анализ вариантов вашего поставщика, обсуждение более низких затрат и закупка в больших количествах — вот стратегии для снижения себестоимости. Точно так же поиск более дешевых операционных возможностей может помочь сократить фиксированные расходы.

Что такое чистая прибыль и как она влияет на вашу прибыль

Если вы занимаетесь бизнесом, вы знаете, что существуют десятки и десятки бухгалтерских терминов, которые относятся к финансовому здоровью вашего малого бизнеса.Поначалу это может показаться немного подавляющим. К счастью, вам не нужно быть CPA, чтобы разбираться в основах. Тем не менее, очень полезно знать некоторые ключевые термины. Это потому, что, если вы этого не сделаете, вы можете внезапно оказаться в опасной нехватке наличных денег или оказаться в затруднительном положении с IRS.

Два самых распространенных и наиболее полезных термина, с которыми вы будете сталкиваться при управлении повседневными финансами, — это чистый доход и чистый доход.

Согласование с нетто и брутто

Ключом к пониманию чистой прибыли и чистой выручки является понимание разницы между «чистым» и «валовым».

Валовой доход — это общая сумма дохода, которую ваша компания получает в течение года. С финансовой точки зрения термин «валовая» означает начальную сумму до вычета любых расходов, удержаний или удержаний. Чистая прибыль состоит только из прибыли, которую получает ваша компания после вычета коммерческих расходов и других вычетов из вашего валового дохода.

Например, у вас продажи на 100 000 долларов. Ваш валовой доход от бизнеса составит 100 000 долларов. Но ваш чистый доход должен учитывать такие расходы, как зарплата, аренда, льготы и т. Д., а также любые расходы, вычитаемые из налогооблагаемой базы, такие как оплата автомобиля или командировки. Допустим, все эти расходы составляют 70 000 долларов. Оставшиеся 30 000 долларов — это ваша чистая прибыль или прибыль.

Давайте подробнее рассмотрим чистую выручку и чистую прибыль, а также то, чем они отличаются от валовой выручки и валовой прибыли. Мы также рассмотрим, почему разница между чистым доходом и чистым доходом так важна для прибыльности вашей компании.

Чистая выручка

Чистая выручка (или чистые продажи) — это деньги, заработанные вашей компанией в процессе ведения бизнеса.Например, если у вас есть обувной магазин, деньги, которые вы зарабатываете на продаже обуви своим клиентам, являются вашим доходом.

Практически каждая компания занимается продажей продукта или услуги. Продажи или доход — это доход, который вы получаете от своего основного бизнеса, хотя вы можете получать некоторый доход из других источников, например, сдавая в аренду часть своего офисного помещения. Чистая выручка — это общая выручка вашей компании от продаж за вычетом скидок, возвратов и т. Д.

Например, предположим, что ваша компания продает 100 товаров по 100 долларов каждая.Таким образом, ваш валовой доход составит 10 000 долларов. Но предположим, что вы предлагаете скидки пожилым людям или студентам, если они заполняют купон и передают его вам при оплате. Если эти скидки составят 2000 долларов, ваш чистый доход уменьшится до 8000 долларов. Если некоторые недовольные клиенты потребуют возмещения или — да здравствует мысль — чеков на возврат на общую сумму 500 долларов, ваш чистый доход теперь составляет 7500 долларов.

Валовая выручка

Валовая выручка показывает как деньги, полученные от продажи продуктов и услуг, так и выручку, полученную от процентов, продажи основных средств, продажи акций и т. Д.

Допустим, у вас есть процентный текущий счет или вы сдаете часть своей парковки в аренду другому предприятию. Если ежемесячный доход от этих двух статей составляет 500 долларов США, вы можете добавить это к своему чистому доходу в размере 7500 долларов США, чтобы получить валовой доход в размере 8000 долларов США.

Проще говоря, валовой доход относится ко всем источникам дохода, которые ваш бизнес получает от обычных операций. Продажи вашей компании — это только одна составляющая вашего валового дохода. Другой распространенный источник валового дохода может включать любые дивиденды или проценты от инвестиций, которыми владеет ваша компания.

Чистая прибыль

Когда вы слышите термин «чистая прибыль», это на самом деле означает чистую прибыль, также называемую чистой прибылью. Это связано с тем, что он отображается в качестве последней статьи (или чистой строки) в отчете о прибылях и убытках вашей компании. Чистая прибыль — это сумма прибыли, которую бизнес оставил после выплаты всех своих расходов, и важно измерить прибыльность вашей компании.

Ваша компания может рассчитать чистую прибыль, взяв выручку от продаж и вычтя стоимость проданных товаров, общие расходы, операционные расходы, проценты и налоги, амортизацию и другие аналогичные расходы.

Хотя чистая прибыль почти всегда отображается в качестве последней статьи в отчете о прибылях и убытках, некоторые компании могут иметь отдельный раздел внизу своего отчета, в котором сравнивается их начальная и конечная нераспределенная прибыль через чистую прибыль и дивиденды.

Валовой доход

Валовой доход, также известный как валовая прибыль или валовая прибыль, представляет собой общий объем продаж вашего бизнеса за вычетом стоимости проданных товаров. Однако он не включает любые другие расходы, которые вы понесете при ведении своего бизнеса.

Валовой доход отображается в вашем отчете о прибылях и убытках как начальная цифра. Затем она уменьшается на скидки, корректировки цен, доходность и любые другие вычеты для определения чистой прибыли или чистой прибыли.

Расчет чистой прибыли

Чтобы определить чистую прибыль, вы начинаете с чистой прибыли. Затем вычтите расходы на ведение бизнеса, которые включают в себя материалы, арендную плату или ипотеку, заработную плату, которую вы платите своим сотрудникам, счета за коммунальные услуги и так далее. Это дает так называемый налогооблагаемый доход.

Налоги — это процент от дохода, поэтому, как только вы выясните, сколько вы должны в виде налогов, вычтите эту сумму из своего дохода. Остальное — ваш чистый доход. Чистая прибыль рассчитывается по следующей формуле:

Чистая прибыль = Общая выручка — (себестоимость проданных товаров + операционные расходы + прочие прибыли или убытки + прочие расходы + амортизация + процентные расходы + налоги)

Все, что указано в скобках в этой формуле, составляет ваши общие затраты на ведение бизнеса.Чтобы было понятнее, давайте рассмотрим пример годовой чистой прибыли.

Если ваш годовой чистый доход составляет 120 000 долларов, ваши общие расходы на ведение бизнеса составляют 55 000 долларов, тогда ваш чистый доход составляет 120 000–55 000 долларов, что равняется 65 000 долларов.

Чистая прибыль также играет важную роль при подаче заявки на ссуду или иным образом при попытке обеспечить финансирование вашего бизнеса. Он используется инвесторами или банками при определении права компании на участие. Для акционеров низкая или отрицательная чистая прибыль может означать значительное падение стоимости акций компании.

Чистый доход и валовой доход по вашей зарплате

С точки зрения личных финансов и заработной платы, вы также столкнетесь с понятиями чистой и валовой прибыли. Чаще всего вы видите их на своей зарплате или на зарплате ваших сотрудников.

Валовой доход также называется заработной платой брутто. Это количество отработанных часов, умноженное на почасовую ставку (если только вы или ваши сотрудники не получаете зарплату). Если сложить весь ваш валовой доход за год, вы получите годовой валовой доход.

Чистый доход, также иногда называемый заработной платой на дому или чистой заработной платой, представляет собой валовой доход за вычетом любых удержаний и удержаний из вашей зарплаты. Эти вычеты могут включать федеральный подоходный налог, пенсионный или пенсионный счет и социальное обеспечение. Чистая прибыль — это сумма денег, которая поступает на ваш банковский счет, если вместо этого вы обналичиваете свой чек.

Разница между чистой прибылью и чистой прибылью

Разница между чистой прибылью и чистой прибылью вашей компании — это разница между чистой выручкой и чистой прибылью.Чистая прибыль — это прибыль или то, что остается после оплаты всех расходов и учета всех прибылей, убытков, налогов и других обязательств.

Чистый доход — это деньги, полученные от основной деятельности. Однако при этом не принимаются во внимание проценты или деньги, поступающие из других источников, таких как акции.

Чистая выручка и чистая прибыль — важные показатели, демонстрирующие финансовую стабильность компании. Как чистая выручка, так и чистая прибыль отображаются в вашем отчете о прибылях и убытках и обычно включаются в отчеты, представляемые банкам или инвесторам, когда ваша компания ищет деньги для расширения, дополнительных материалов или нового оборудования.Это также важно, поскольку показывает, сколько ваш бизнес зарабатывает сверх любых расходов, которые вы можете понести в процессе продаж.

Понимание этих различий

Если вы понимаете свой отчет о прибылях и убытках (также называемый отчетом о прибылях и убытках или отчетами о прибылях и убытках), вы знаете, что верхняя строка — это чистая прибыль или продажи. Это деньги, которые вы зарабатываете на товарах или услугах, которые ваша компания предоставляет своим клиентам, за вычетом любых возвратов или других надбавок, таких как стимулы, которые вы даете клиентам сохранить товар, а не возвращать его.

Далее вы увидите различные суммы, вычитаемые или иногда добавляемые, чтобы показать доходы и расходы. Внизу отчета о прибылях и убытках вы найдете чистую прибыль, то есть чистую прибыль, которую вы можете получить после выплаты и вычета всех расходов, процентов, налогов и других расходов.

Понимание разницы между чистым доходом и чистым доходом важно, потому что, если из вашего бизнеса ушло больше денег, чем пришло, ваша компания понесет чистый убыток. Однако если денег поступило больше, чем ушло, ваша компания получит чистую прибыль.Время праздновать.

Итог

Таким образом, чистая прибыль — это общая прибыль или прибыль компании, а чистая прибыль — это сумма дохода, полученного от продажи товаров или услуг, связанных с основным бизнесом компании. Ваш бизнес в значительной степени полагается на оба фактора при определении финансовой устойчивости вашей компании.

Рост выручки — фундаментальный фактор, связанный с сильными компаниями. Но есть факторы, которые могут затруднить поддержание роста.Сезонные изменения в розничной торговле могут повлиять на прибыль компании, поскольку в праздничные дни продажи часто повышаются.

Поддержание высокой рентабельности и сведение к минимуму операционных расходов также являются хорошими стратегиями сохранения прибыльности. И всегда полезно отслеживать тенденции в доходах и расходах. Если вы замечаете снижение доходов в течение нескольких лет, это может быть признаком того, что ваша компания борется с трудностями.

Используя бухгалтерское программное обеспечение, такое как QuickBooks Online, вы можете легко создать отчет о прибылях и убытках своей компании и увидеть, как чистая прибыль и чистая прибыль влияют на вашу прибыль.

Разница между валовой прибылью и чистой прибылью

Время чтения: 4 минуты Прибыль — это деньги, которые приносит бизнес. Сравнение текущей прибыли с прибылью за предыдущие отчетные периоды поможет вам понять рост бизнеса.

Чтобы составлять точную финансовую отчетность и контролировать финансовое состояние вашего бизнеса, вы должны понимать два типа прибыли: валовая прибыль и чистая прибыль.

Что такое валовая прибыль?

Валовая прибыль — это прибыль, которую предприятие получает после вычета всех затрат, связанных с производством и продажей его продуктов или услуг.Вы можете рассчитать валовую прибыль, вычтя стоимость проданных товаров (COGS) из общего объема продаж.

При расчете общих продаж включите все товары, проданные за финансовый период, но исключите продажи основных средств, таких как здания или оборудование.

О чем говорит валовая прибыль?

Валовая прибыль — это показатель того, насколько эффективно заведение использует рабочую силу и материалы для производства товаров или предложения услуг клиентам. Это важный показатель при проверке прибыльности и финансовых показателей бизнеса.

Валовая прибыль помогает понять затраты, необходимые для получения дохода. Когда стоимость проданных товаров (COGS) увеличивается, величина валовой прибыли уменьшается, поэтому у вас остается меньше денег для покрытия операционных расходов. Когда значение COGS уменьшается, прибыль увеличивается, а это означает, что у вас будет больше денег, которые можно потратить на свои бизнес-операции.

Что такое чистая прибыль?

Чистая прибыль — это сумма денег, которую ваша компания зарабатывает после вычета всех операционных, процентных и налоговых расходов за определенный период времени.Чтобы получить это значение, вам необходимо знать валовую прибыль компании. Если значение чистой прибыли отрицательное, то это называется чистым убытком.

О чем вам говорит чистая прибыль?

Чистая прибыль — еще один важный параметр, определяющий финансовое здоровье вашего бизнеса. Он показывает, может ли бизнес зарабатывать больше, чем он тратит. Вы можете использовать свою чистую прибыль, чтобы решить, когда и как работать над расширением вашего бизнеса, а когда сокращать расходы.

Для владельца бизнеса важно знать разницу между прибылью и рентабельностью.Прибыль — это абсолютное число, равное выручке за вычетом расходов. С другой стороны, прибыльность — это относительное число (процент), равное соотношению между прибылью и доходом.

Прибыльность — это мера эффективности, полезная для определения успеха или неудачи бизнеса.

Чистая прибыль говорит вам о прибыльности вашего бизнеса. Знание того же дает несколько преимуществ для бизнеса.

Большинство государственных и налоговых форм требуют, чтобы вы декларировали чистую прибыль.На основе вашей чистой прибыли финансовые учреждения, такие как банки, решают, выдавать ссуду или нет. Это верно, потому что чистая прибыль — это обычное поле для налоговых форм предприятий. Кроме того, кредиторы и инвесторы смотрят на чистую прибыль вашей компании, чтобы проверить, есть ли у вас возможность выплатить свои будущие долги.

Важность знания разницы между валовой прибылью и чистой прибылью

Чистая прибыль больше говорит вашим кредиторам о состоянии вашего бизнеса и имеющихся денежных средствах, чем валовая прибыль.Когда инвесторы хотят инвестировать в вашу компанию, они будут ссылаться на чистую прибыль вашего бизнеса, чтобы проверить, стоит ли вкладывать их деньги.

Понимание тенденций валовой прибыли, с другой стороны, может помочь вам найти способы минимизировать стоимость проданных товаров или поднять цены на вашу продукцию. А если ваша валовая прибыль меньше чистой прибыли, то вы знаете, что вам нужно найти способ сократить свои расходы.

Вам необходимо знать правильные значения валовой и чистой прибыли, чтобы составить отчет о прибылях и убытках: финансовый отчет, отражающий состояние вашего бизнеса.Незнание разницы между ними может привести к получению неточных финансовых документов, представляющих нереалистичную картину вашего бизнеса. Три основных финансовых документа помогают руководству принимать важные бизнес-решения, поэтому, если они показывают неверную информацию о прибыли, это повлияет на их принятие решений.

Как рассчитать валовую и чистую прибыль?

Вы можете рассчитать как валовую, так и чистую прибыль, используя отчет о прибылях и убытках. В отчете о прибылях и убытках указывается общая выручка вашей компании и стоимость проданных товаров, за которыми следуют операционные расходы, проценты и налоги.

В следующем примере мы смотрим на годовой отчет о прибылях и убытках компании Excel Technologies за 2018 год. Компания фиксирует общий доход в размере 200 000 долларов США.

Валовая прибыль = Общая выручка — Себестоимость проданных товаров

= 200 000–50 000 долл. США = 150 000 долл. США

Успешные предприятия показывают положительное значение валовой прибыли. Деньги, учитываемые как валовая прибыль, используются для покрытия накладных расходов и налога на прибыль.

Чтобы рассчитать чистую прибыль, сначала необходимо сложить все операционные расходы.Затем вы складываете общие операционные расходы, включая проценты и налоги, и вычитаете их из валовой прибыли. В приведенном выше примере общие операционные расходы, включая налоги и проценты, составляют 110 000 долларов.

Чистая прибыль = Валовая прибыль — Расходы

= 150 000 — 110 000 = 40 000

Когда величина чистой прибыли положительна, владельцы бизнеса могут платить себе и своим партнерам после оплаты своих расходов.

Когда значение чистой прибыли отрицательное, это называется чистым убытком.Обычно это происходит в случае новых предприятий, которые не зарабатывают достаточно, чтобы оплатить накладные расходы или налоги на прибыль. В таких случаях отслеживайте каждый тип расходов, чтобы можно было найти области, которые можно сократить, не жертвуя операциями и эффективностью компании. Чтобы избежать чистых убытков после уплаты налогов, компания должна отслеживать расходы, составляя бюджет, который включает потенциальные налоговые платежи в год. Это поможет им разработать цели продаж, соответствующие их финансовым потребностям.

Валовая прибыль и чистая прибыль — Сравнительная таблица

Вот краткий обзор разницы между валовой и чистой прибылью:

Еда на вынос

Чистая прибыль отражает сумму денег, которая у вас остается после оплаты всех допустимых коммерческих расходов, а валовая прибыль — это сумма денег, которая у вас остается после вычета стоимости проданных товаров из выручки.Чтобы получить чистую прибыль, необходимо рассчитать валовую прибыль. Как только вы узнаете правильные значения вашей валовой и чистой прибыли, вы можете составить отчет о прибылях и убытках. Валовая прибыль и чистая прибыль взаимозависимы, поэтому расчет правильных значений важен. Это позволит вести записи и поможет определить, эффективно ли работает ваш бизнес.

Используя Zoho Books, вы можете легко создавать в режиме реального времени обзорные бизнес-отчеты, такие как отчеты о прибылях и убытках, для оценки значений валовой и чистой прибыли.Попробуйте бесплатно воспользоваться нашим программным обеспечением для облачного бухгалтерского учета, чтобы узнать, как оно поможет вам создавать и поддерживать записи при эффективном выполнении деловых операций.

Что такое чистая прибыль? Определение и примеры

Чистая прибыль, также называемая чистой прибылью, чистой прибылью и неформально «чистой прибылью», рассчитывается путем сложения общих расходов бизнеса и вычитания их из его доходов — это показывает, что компания либо заработала, либо потеряла за определенный период. отчетный период, который может составлять один месяц, один квартал, шесть месяцев или один год.

Чистая прибыль компании, организации или любого физического или юридического лица, ведущего бизнес, — это прибыль после вычета операционных расходов и всех других расходов, включая амортизацию, проценты и налоги, из общей выручки.

Если общие расходы и сборы превышают выручку, бизнес несет чистый убыток, если расходы и сборы меньше общего дохода, он получил чистую прибыль. Расходы — это то, что тратит компания.

Чистая прибыль — это то, что остается после того, как все затраты бизнеса сложены и вычтены из его выручки от продаж.Синоним чистой прибыли «чистая прибыль» является результатом традиционного внешнего вида отчета о прибылях и убытках, который показывает все распределенные расходы и доходы за данный отчетный период с итоговой суммой в нижней строке отчета.

Чистая прибыль является частью отчета о прибылях и убытках . В отчете о прибылях и убытках перечисляются продажи и расходы за прошлый отчетный период, которые привели к возникновению текущей прибыли или убытка, и указывается, что можно было бы сделать для улучшения результатов.В отличие от баланса, отчет о прибылях и убытках описывает, что произошло за месяц, квартал или 12-месячный период.

Чистая прибыль (чистая прибыль) увеличивает акционерный капитал от деятельности предприятия.

Чистая прибыль обычно учитывается с учетом уплаченного налога

Определения чистой прибыли в разных странах могут незначительно отличаться. Это не всегда одно и то же значение в Великобритании и США, где чистая прибыль обычно связана с чистой прибылью или прибылью после уплаты налогов.

В Великобритании чистая прибыль может быть известна как «прибыль, относящаяся к акционерам». Однако с глобализацией есть много совпадений, и любые различия, которые раньше существовали, постепенно исчезают.

Понятие денег, бизнеса, прибыли и убытка не знает границ.

Чтобы преодолеть любую двусмысленность в отношении налогообложения, многие журналы и компании указывают эту цифру как «чистая прибыль до налогообложения» или PBT.

Согласно словарю Financial Times компании , чистая прибыль составляет:

«Прибыль компании после операционных расходов и всех других расходов, включая налоги, проценты и амортизацию, была вычтена из общей выручки.Также называется чистой прибылью или чистой прибылью. Если расходы и сборы превышают выручку, компания несет чистый убыток ».

Чистая прибыль и валовая прибыль

Валовая прибыль — это выручка от продаж за вычетом стоимости проданных товаров.

Чистая прибыль может иметь несколько значений. Большинство людей полагает, что это означает выручку за вычетом всех расходов, включая стоимость проданных товаров, административные и коммерческие расходы (коммерческие, общие и административные), внереализационные расходы и, в большинстве случаев, после уплаты налога на прибыль.

Прибыль или прибыль?

Если ввести это слово в Google, обычно встречаются оба термина — прибыль и прибыль. Так в чем разница или какой из них правильный?

Технически прибыль известна как неисчислимое существительное, как и слово вода — мы говорим «много / меньше воды», а не «много / меньше воды» (если мы не сравниваем разные типы, такие как минеральная вода, водопроводная вода, морская вода, речная вода и др.).

Итак, если вы говорите о разных типах прибыли, вам нужно будет добавить букву «s» в конце.Например, «Прибыль от продажи различных продуктов в нашей компании в этом году была впечатляющей, за исключением смартфонов». Это означает прибыль от ноутбуков, прибыль от маршрутизаторов, прибыль от беспроводных клавиатур и прибыль от компьютерной периферии, но не от смартфонов — фраза сравнивает разные типы.

Тем не менее, исчисляемая форма множественного числа также обычно используется, когда можно было бы ожидать только исчисляемую форму единственного числа. По обе стороны Атлантики прибыль и прибыль используются взаимозаменяемо, возможно, в Соединенном Королевстве немного больше.Таким образом, даже несмотря на то, что технически «прибыль» неисчислимое слово, оно обычно используется как исчисляемое.

Ниже приведены некоторые примеры прибыли и прибыли, используемые в предложениях:

— «Прибыль в этом году улучшилась по сравнению с прошлым годом».

— «Как мы ожидаем получить прибыль после такого масштабного повышения налогов?»

— «Наша прибыль от грузовых автомобилей была использована для расширения нашего аэрокосмического подразделения».

— «John Doe Inc. получила прибыль в размере 30 миллионов долларов в этом году».

— «Фильм« Аватар »принес рекордную прибыль в 2009 году.”

Уменьшение прибыли: насколько низко вы можете спуститься?

Если ваша прибыль уменьшается по сравнению с доходом и активами, ваша финансовая отчетность может дать представление о том, что происходит и как улучшить вашу работу.

Часы для красных флагов

По мере того, как вы продаете больше и инвестируете в дополнительные активы, прибыль теоретически должна увеличиваться на пропорциональную величину. Однако это не всегда так. Коэффициенты снижения:

.- Валовая прибыль [(выручка — себестоимость продаж) / выручка],

- Маржа чистой прибыли (чистая прибыль / выручка) и

- Рентабельность активов (прибыль до налогообложения / общая сумма активов).

Для всех трех коэффициентов рентабельности обратите внимание на два ключевых элемента: изменения между отчетными периодами и отличия от средних значений по отрасли.

Определите возможные причины

Если эти коэффициенты снижаются, важно найти причину. Если страдает вся отрасль, спад, вероятно, является частью внешней тенденции. Если отрасль здорова, но рентабельность компании падает, возможно, руководство потеряло контроль над затратами? или, может быть, виноват мошенничество с продавцом или дебиторской задолженностью.Чтобы найти первопричину, часто бывает полезно изучить основные компоненты отчета о прибылях и убытках.

Выручка 900 22. Если верхняя строка (валовой объем продаж или выручка) снизилась, ваша общая маржа прибыли упадет, потому что меньше выручки, на которую можно распределять фиксированные затраты. Чтобы определить, является ли эта тенденция специфической для компании или отраслевой, посмотрите на тенденции доходов публичных компаний в той же отрасли. Кроме того, отслеживайте отраслевые публикации, торговые ассоциации и соответствующие онлайн-источники информации.

Себестоимость проданной продукции 900 22. Эта категория затрат зависит от сырьевых материалов, рабочей силы и накладных расходов. Прямые материалы и рабочая сила должны контролироваться и исторически составлять постоянный процент доходов.

Накладные расходы в основном являются фиксированными и не должны значительно увеличиваться, если компания не внесла изменений (например, приобрела новое оборудование, изменила политику амортизации или переместила производственные мощности). Изучите эти элементы, чтобы определить, увеличиваются или уменьшаются накладные расходы и как приливы и отливы влияют на валовую прибыль, которая представляет собой просто выручку за вычетом стоимости проданных товаров.

Коммерческие и административные расходы . Проверьте, значительно ли увеличились статьи коммерческих и административных затрат. Этот раздел отчета о прибылях и убытках также может быть полезен, если вы пытаетесь определить, вызвано ли снижение нормы прибыли ухудшением условий в отрасли или слабым менеджментом.

Найдите ключ к разгадке в своей финансовой отчетности

Нужна помощь в разгадывании тайны вашей исчезающей прибыли? Наши аудиторы могут использовать вашу финансовую отчетность, чтобы помочь вычислить коэффициенты финансовой отчетности, выявить проблемные области и найти решения, чтобы вернуть вашу производительность в нужное русло.

© 2018

Чистая прибыль Определение | Bankrate.com

Что такое чистая прибыль?

Чистая прибыль — также называемая чистой прибылью, чистой прибылью или чистой прибылью — это сумма, которую физическое лицо зарабатывает после вычета налогов и других вычетов из валовой прибыли. Для бизнеса чистая прибыль — это сумма дохода, оставшаяся после вычета всех расходов, налогов и затрат.

Более глубокое определение

Чистый доход — это общая сумма, которую человек зарабатывает за определенный период от всей налогооблагаемой заработной платы, чаевых и инвестиционного дохода, такого как дивиденды и проценты.Эта сумма рассчитывается после вычета налогов на прибыль; Налоги на социальное обеспечение, включая Medicare и Medicaid, также известные как налог Федерального закона о страховых взносах (FICA); выплаты по страхованию здоровья; взносы на пенсионный счет, например 401 (k); а также любые юридические обязательства, такие как увеличение заработной платы, выплаты по ссуде или алименты.

Для физического лица чистая прибыль рассчитывается с использованием следующего уравнения:

Общая заработанная сумма (валовой доход) — удержания из зарплаты = чистый доход.

Для бизнеса чистая прибыль равна сумме, остающейся после вычитания всех затрат и расходов из выручки. Публично торгуемые компании используют чистую прибыль для расчета своей прибыли на акцию (EPS). В бизнесе чистая прибыль также называется чистой прибылью, поскольку она отображается как последняя статья в отчете о прибылях и убытках.

Чистая прибыль компании используется инвесторами и акционерами, когда они определяют состояние своих инвестиций, а также банками при определении права компании на получение ссуды.Низкая или даже отрицательная чистая прибыль приводит к значительному падению стоимости акций компании.

Мешает ли вам расплатиться по кредитным картам ваш чистый доход? Кредитная карта с переводом баланса может помочь вам взять это под контроль.

Пример чистой прибыли

Джейсон — сотрудник BusinessCorp. В его трудовом договоре указано, что ему будут платить 40 000 долларов в год, разделенных на 24 зарплаты. Федеральный подоходный налог и налог штата в сочетании с налогом FICA составляют ровно 350 долларов на зарплату.