как эти понятия зависят друг от друга?

Принцип прибыльного бизнеса всегда основан на правильном соотношении риска и доходности активов. Данные понятия неразрывно связаны между собой и находятся в прямой зависимости: чем больше риск, тем больше доходность.

Но для экономического процветания и стабильной работы важно понимать, как снизить рискованность предприятия без падения его доходности. Об этом далее.

Что такое риск и доходность ценных бумаг?

Вероятность убытка сопровождает каждую сделку на фондовом рынке. Можно заработать приличные деньги или остаться ни с чем – все зависит от взвешенности действий инвестора.

Риск потери капитала чаще всего наступает при неадекватной оценке рискованности вложений в конкретный инвестиционный проект или ценную бумагу на фоне переоценки их доходности. Отсюда выплывает необходимость рассмотреть смысл термина доходность.

Он представляет собой объем выгоды в процентном или денежном выражении, которую, вероятно, получит инвестор. Расчет доходности по ценным активам на бумажном носителе осуществляют с использованием процентов годовых, что позволяет понять, какая прибыль ждет вкладчика за год относительно суммы инвестированного капитала.

Зная этот показатель, несложно определить денежную сумму, выступившую материальным вознаграждением инвестора за понесенные риски.

Неопытный инвестор может подумать, что процесс инвестирования в ЦБ будет наиболее доходным, если предпочесть варианты с максимально низким уровнем рискованности. А потерять капитал, вероятнее всего, можно при работе с высокорискованными активами на фондовом рынке.

Но на практике это не всегда так: прибыль будет более существенной, если уровень рискованности ЦБ высокий. То есть, высокую доходность можно рассматривать как вознаграждение за высокие риски вклада.

Категории риска активов

Инвестиционные инструменты характеризуются разной степенью рискованности, поэтому делятся на три группы.

| Степенью рискованности инструментов фондового рынка | Прибыль, % годовых |

| Высокорисковые | 30 и выше |

| Среднерисковые | 10-20 |

| Низкорисковые. | 3 |

Рассмотрим их характеристики более подробно, чтобы понять, каким из них стоит отдавать предпочтение при инвестировании накопленных средств.

Низкорисковые инструменты

Низкорисковые инструменты представляют собой финансовые активы, гарантирующие невысокий процент прибыли по вкладу. Конечно, при работе совершенно с любыми ЦБ можно потерять весь капитал, но в случае с низкорискованными вариантами такая вероятность минимальна.

К ним относят:

- депозиты на счетах государственных банков;

- бонды государственного займа;

- накопления в стабильной валюте.

Среднерисковые инструменты

Инструменты данной группы приносят владельцам более значительную прибыль, однако характеризуются и более существенными рисками. Практика показывает, что % прибыли по таким ЦБ составляет от 10 до 20 годовых.

К ним причисляют:

- застрахованные депозиты на счетах коммерческих банковских учреждений;

- векселя коммерческих банковских структур;

- недвижимость в аренде;

- паи фондов недвижимости.

Высокорисковые инструменты

Финансовые инструменты с доходностью более 3% годовых называют высорискованными.

К ним относят:

- акции частных компаний;

- вклады в собственный бизнес;

- торговые операции с иностранной валютой, акциями и т.п.

Соотношение риска и доходности

Чем больше риск, тем большую доходность стоит ожидать от активов. Соотношение этих показателей важно учитывать каждому инвестору при совершении любой сделки с ЦБ.

Поэтому специалисты советуют крайне внимательно относиться к предложениям инвестиций с низкими рисками и высоким уровнем доходности, учитывая следующие нюансы:

- Срок действия ЦБ также влияет на уровень ее прибыльности: чем он выше, тем более большой доход по вкладу можно получить. С точки зрения вкладчика такое соотношение вполне логично: вклады на длительное время подвергаются большим рискам, чем при инвестициях на короткое время. Но при условии повышения процентной ставки по краткосрочному обязательству долгосрочные вложения оказываются менее доходными.

- Корпоративные ценные бумаги характеризуются более высоким уровнем риска, нежели государственные. Значит, ЦБ компаний должны отличаться более высокой премией.

- Существует понятие ‒ безрисковая прибыль, описывающая доходность в экономике без рисков. Это самая предсказуемая, и поэтому самая маленькая из всех возможных норм доходности. Мера безрисковой нормы доходности ‒ ставка на государственные бонды. Ввиду весьма несущественной вероятности дефолта правительства в странах со стабильной экономикой, их граждане могут рассчитывать на заработок по инвестиционным вложениям практически, не рискуя, но получая минимальную прибыль.

На заметку! В США доход безрискованного типа составляет 6%, в Швейцарии — 3-4%, а в РФ 8%, что еще раз свидетельствует более существенную вероятность дефолта у правительства России по сравнению с иными странами. Именно поэтому в странах СНГ вкладчикам предлагают большую процентную ставку.

Как регулировать риск и доходность портфеля?

Инвестору стоит разработать собственный способ отбора наиболее качественных в инвестиционном плене ЦБ, чтобы не только сохранить, но и приумножить свои финансы. Умение оценивать активы по данному принципу позволит сформировать оптимальный инвестиционный портфель, заработать приличные деньги, не прогорев.

Выделим основные мероприятия, позволяющие достичь главной цели формирования портфеля ‒ получить актуальный уровень ожидаемой доходности при максимально низком уровне прогнозируемого риска:

- Диверсификация портфеля. Средства инвестора нужно распределять так, чтобы в портфеле присутствовали финансовые активы с разным уровнем риска. Вкладывать стоит не только в ЦБ, эмитированные частными отечественными компаниями и правительством страны, но и транснациональными корпорациями. Стоит подбирать инструменты разных типов: акции, бонды, опционы, драгоценные металлы, фьючерсы и т. п.

- Тщательный подбор финансовых инструментов на основе анализа фондового рынка не только в краткосрочном, но и долгосрочном периоде. Если собственных знаний на поприще инвестирования недостаточно, можно обратиться за помощью к крупным инвестиционным фондам.

Ни один из существующих сегодня способов снижения рисков по инвестициям не позволяет свести их к нулю. Так или иначе, инвестор будет рисковать вложенными средствами, но цена такого риска может быть разной и определяется доходностью активов.

Артем Петров, финансовый аналитик

В итоге:

Риск и доходность тесно взаимосвязаны и находятся в прямо пропорциональной зависимости: чем выше ожидается доходность от вклада, тем больший риск его сопровождает. Если же риск велик, доходность ЦБ также должна быть велика. При оптимальном соотношении описанных явлений, можно сформировать оптимальный портфель инвестиций, позволяющий приумножить накопленный капитал.

Автор статьи

Севрюков Денис

Благодаря высшему техническому образованию могу писать статьи практически на любые тематики.

Написано статей

82

i-schet.ru

Риск и доходность | Финансовый гений

Инвестиционный риск и доходность: эти две величины всегда неразрывно связаны между собой и зависят друг от друга. Об этом я уже говорил много раз, но сегодня решил написать отдельную статью, чтобы рассмотреть эту связь более подробно и даже наглядно. Соотношение риска и доходности – это, пожалуй, главная величина, на которую должен обращать внимание любой человек, желающий куда-то вложить деньги. Даже в банк, не говоря уже о более сложных и рисковых инвестициях. Итак, начнем с определений.

Доходность и риск: определение понятий.

Что такое доходность? Доходность (или уровень доходности) – это размер дохода, полученного от вложенного капитала, в соотношении с самим капиталом. Удобнее всего измерять доходность в процентах годовых, а для высокорисковых инвестиций – в процентах месячных. Важно знать, как правильно рассчитывается доходность, и об этом можно почитать в отдельной статье: Расчет доходности инвестиций.

А что такое риск? Риск – это вероятность того, что ожидаемый результат не будет получен. Инвестиционные риски могут быть очень многих видов, но нас будет, прежде всего, интересовать самый страшный и опасный риск – риск потери капитала. Риск удобно измерять в процентах, причем, максимальное значение уровня риска стремится к 100% – такой показатель означает, что вы гарантированно потеряете вложенные деньги. А минимальное значение уровня риска стремится к нулю, но при этом абсолютно нулевым быть не может, так как какой-то риск будет в любом случае.

Соотношение риска и доходности.

Каково же соотношение риска и доходности? Если говорить очень приблизительно, то уровень риска прямо пропорционален уровню доходности. То есть, график соотношения риска и доходности в общих чертах можно нарисовать следующим образом:

Разными цветами здесь я обозначил соотношение риска и доходности для разных инвестиционных инструментов. Задача инвестора – выбрать инструмент с самым большим углом наклона к оси X (уровень риска) и самым маленьким к оси Y (уровень доходности). То есть, инструмент, вложение в который предполагает больший доход при меньшем риске. На этом графике лучшим вариантом из предложенных будет выступать инвестиционный актив, обозначенный синей линией, а худшим вариантом – инвестиционный актив, обозначенный голубой линией.

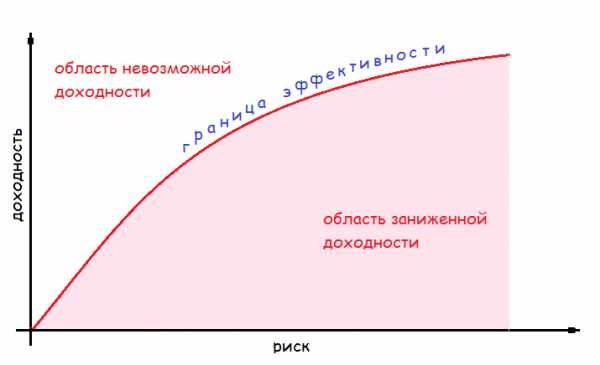

Но если быть более точным, уровень риска и доходность имеют, конечно же, не идеально прямую зависимость. Точнее соотношение риска и доходности можно обозначить вот так:

На этом графике синяя линяя показывает примерный более точный график соотношения уровня риска и доходности (для разных инвестиционных инструментов он, как и в упрощенном варианте, может иметь разный угол наклона, а также разный изгиб). Саму синюю линию можно назвать границей эффективности. В непосредственной близости от границы эффективности расположены точки с разным соотношением риска и доходности, которые может выбрать инвестор, в зависимости от используемого вида инвестиционной стратегии:

- В нижней части графика находится область, используемая консервативными инвесторами, которые не гонятся за большим доходом, для них главное – надежность;

- В верхней части графика расположена область вложений рисковых инвесторов, использующих агрессивные стратегии, действующих по принципу “пан или пропал”;

- В средней части графика находится область средней доходности со средним уровнем риска, которая является оптимальной для инвестирования, поскольку в этом месте, как вы видите, график еще чаще всего выгибается в сторону доходности.

Кроме этого, на графике можно выделить еще две области инвестирования:

- Область ниже графика – это область, предполагающая низкий доход, но высокий риск. Как вы сами понимаете, вкладывать деньги в этой области нецелесообразно;

- Область выше графика – область высокого дохода с низким риском, которая, к сожалению, является недостижимой: реально вложить деньги с такими условиями просто невозможно.

Если кто-то предлагает вам низкий уровень риска и доходность выше средней по конкретному инструменту – знайте, что вас “посылают” в несуществующую область, то есть, обманывают. Ваши деньги, весьма вероятно, просто не вернутся.

Выбирая, во что инвестировать, следует искать варианты соотношения уровня риска, находящиеся вблизи границы эффективности для этого инвестиционного инструмента. Оптимальный вариант – вложение в средней области, консервативные инвесторы могут вкладывать капитал в нижней, а агрессивные – в верхней. Главное – не нужно рассматривать варианты, расположенные ниже границы эффективности, и следует понимать, что вариантов выше границы эффективности попросту не существует.

На этом все. Надеюсь, что вы усвоили, как соотносятся инвестиционный риск и доходность, какие варианты соотношения риска и доходности оптимальные, а какие – недопустимы.

Желаю вам верных инвестиционных решений. Увидимся на Финансовом гении!

fingeniy.com

Соотношение риска и доходности инвестиций

В процессе формирования своего портфеля ценных бумаг каждый инвестор неизбежно сталкивается с таким понятием как соотношение риска и доходности (как для отдельно взятого финансового инструмента входящего в его портфель, так и для всего портфеля в целом). Существует целая портфельная теория, разработанная американским экономистом Гарри Марковицем, направленная на то чтобы включать в свой портфель только те финансовые инструменты, для которых соотношение риска к доходности является оптимальным.

Или, другими словами, теория эффективного портфеля Марковица даёт ответ на вопрос о том, какой уровень доходности является приемлемым (оптимальным) для того уровня риска, который готов взять на себя инвестор.

Давайте, для начала определимся с основными терминами.

Риском называется вероятность того, что инвестиция в определённый финансовый инструмент (или в группу финансовых инструментов – инвестиционный портфель) не только не принесёт желаемого уровня прибыли, но и повлечёт за собой убыток. Уровень риска удобно выражать в процентах от суммы инвестируемого капитала. Так, например, величина риска в 100% говорит о полной потере инвестируемого капитала, а риск в 50% – о потере его половины.

Доходностью называют ту прибыль, которую приносит финансовый инструмент, выбранный в качестве объекта для инвестиций (или весь портфель целиком). Её также обычно выражают в процентах от инвестируемого капитала.

Для того чтобы понять какое соотношение риска и доходности является оптимальным, давайте рассмотрим вот этот график:

Кривая риск/доходность в теории Гарри Марковица

Кривая риск/доходность в теории Гарри МарковицаГрафик построен на основе решения задачи по оптимизации инвестиционного портфеля (квадратической оптимизации при линейных ограничениях). Формулировка этой задачи выглядит примерно следующим образом:

Не вникая далее в премудрости высшей математики, давайте проанализируем вышеозначенный график с точки зрения простого инвестора.

Как видите, на нём есть линия красного цвета, обозначенная как граница эффективности. Эта именно та линия, на которой находятся оптимальные значения соотношения риска к доходности анализируемого финансового инструмента. Нижняя её часть соответствует небольшой доходности при таком же относительно небольшом уровне риска, средняя часть – среднему уровню доходности при среднем же риске, верхняя часть – высокому уровню доходности при большом уровне риска.

Нижняя часть границы эффективности содержит значения соотношения риска к доходности, удовлетворяющие консервативных инвесторов, а в верхней её части находятся значения, которые устраивают инвесторов с агрессивными стратегиями инвестирования.

Теперь давайте обратим своё внимание на области находящиеся выше и ниже границы эффективности. Всё множество значений находящееся ниже границы эффективности, представляет собой неоптимальное соотношение риска к доходности, то есть риск здесь относительно велик при сравнительно небольшом уровне доходности.

Вы же не станете инвестировать в акции с доходностью ниже или равной проценту по банковскому депозиту? Ведь акции (даже принадлежащие к категории голубых фишек), это относительно рискованный финансовый инструмент, который может принести как прибыль, так и убыток. А банковский депозит, с учётом того, что вклады физических лиц подлежат программе обязательного страхования, с вероятностью близкой к ста процентам, принесёт пусть небольшую, но всё же прибыль.

На вышеозначенном графике, точка соответствующая инвестициям в банковские депозиты находится на границе эффективности (в нижней её части), а точка соответствующая инвестициям в акции с такой же доходностью, расположена на том же уровне, но значительно правее границы эффективности.

А вот ту область, которая находится выше границы эффективности, можно отнести к миру заоблачных фантазий, поскольку в реальности такие соотношения риска к доходности попросту невозможны. Когда, например, кто-либо предлагает вам инвестировать свои деньги под высочайший процент и с небольшим уровнем риска, то он предлагает невозможное, то есть, по сути, он вас обманывает.

В общем и целом из всего вышесказанного можно извлечь следующие основные выводы:

- Величина потенциальной доходности финансового инструмента неизбежно зависит от величины связанного с ним риска. Или, иными словами, чем больше доходность, тем больше риск и наоборот;

- Невозможно получить высокий уровень дохода, не подвергаясь при этом повышенному риску;

- Портфель инвестора следует составлять из бумаг соотношение риска и доходности которых, соответствует значениям лежащих на границе эффективности.

www.azbukatreydera.ru

А МОЖНО ИМЕТЬ ВЫСОКУЮ ДОХОДНОСТЬ С НИЗКИМ РИСКОМ? часть 1

Только что закончил большой параграф будущей книжки. Отдаю на суд критики. Буду рад замечаниям. Пришлось разбить на 4 части, ЖЖ не пропускает большие тексты, да ещё с картинками.Сейчас мы уже знаем и понимаем смысл всех трёх вероятностных характеристик поведения активов во времени, которые нужны инвестору для построения разумного инвестиционного портфеля, такого портфеля, который позволит ему реализовать свои инвестиционные цели. Первые две характеристики относятся к каждому из активов портфеля. Они характеризуют каждый отдельный актив:

— Среднегодовая доходность (другое название – математическое ожидание дохода). Рассчитывается по формуле сложных процентов (кто забыл – посмотрите на шаге 4.6). Показывает, на сколько в среднем рос (или снижался) данный актив ежегодно на длинном отрезке времени. Инвестор заинтересован в максимально высоком значении этого показателя. Мы уже знаем, что лидерами по среднегодовому росту по сравнению с другими видами ценных бумаг являются акции компаний.

— Стандартное отклонение (СО). Формулу расчёта этого показателя мы не знаем, но её знает Excel, а мы умеем им пользоваться. Стандартное отклонение показывает, как сильно в отдельные годы доходность будет отклоняться от своего среднего значения. Если мы выделим полосу значений: от среднегодовой доходности минус СО до среднегодовой доходности плюс СО, — то в среднем четыре года из каждых шести лет конкретное значение годовой доходности будет попадать внутрь этой полосы, примерно в одном случае из 6 лет доходность будет выше верхней границы, а в одном случае из шести – ниже нижней границы. СО, таким образом, как раз и показывает риск актива. Чем меньше СО, тем лучше, поскольку рост актива является более стабильным из года в год, а риск инвестиций в него, соответственно, ниже. К сожалению, акции, которые дают нам высокую доходность, также дают также и высокий риск, СО у них выше, чем у других инвестиционных инструментов.

Последняя характеристика, которую мы недавно изучили, относится не к одному, а к паре активов.

— Корреляция. Формулу расчёта корреляции тоже знает Excel. Корреляция — это важная характеристика, которая позволяет иногда даже из активов, которые имеют большой риск (большое СО), построить портфель с небольшим риском (маленьким СО для всего портфеля в целом). Так будет, если корреляция между парами активов невелика, чем меньше, чем лучше, а желательно, чтобы СО было отрицательным. К сожалению, такое бывает не часто.

Теперь попробуем ответить на вопрос в заголовке этого шага. Риск – это то, что ненавидит каждый инвестор. Никого не радует, когда стоимость его инвестиционного портфеля снижается. Любой инвестор хочет, чтобы его портфель только рос, причём рос постоянно и без провалов. Но при этом каждый инвестор также очень хочет, чтобы темпы роста его инвестиций были максимальными. Можно ли соединить одно с другим?

Мы обсуждали в главе 3, что, вообще-то, одно мешает другому: высокий средний рост связан с высоким риском. Причём, мы отметили, что это нерушимый закон. Ведь если два актива имеют одинаковую доходность, но разный риск, то все инвесторы предпочтут тот актив, который имеет меньший риск. Такое поведение инвесторов сразу поднимет цену актива с меньшим риском. И его доходность (отдача на каждый доллар, вложенный в него при покупке) от этого уменьшится. В результате получится, что актив с меньшим риском станет также и менее доходным.

Воспроизведём табличку среднего роста разных классов активов, которую я приводил в главе 3.

Совокупная доходность инвестиционных инструментов | ||

за 1926-1998 годы | ||

Инструмент | среднегодовая | стандартное |

gregbar.livejournal.com

Есть ли связь между риском и доходностью?

Считается, что чем больше риск финансового актива, тем больше его доходность. И это подтверждается цифрами. Как видно из таблицы ниже американские акции малой капитализации с 1926 по 2000 год были самыми доходными. Средняя годовая доходность акций была равна 12,4%, и значительно превосходила среднюю доходность облигаций и казначейских векселей. Однако эти акции имели более высокое стандартное отклонение по сравнению с облигациями и казначейскими векселями, что означает больший риск.

Вот как это выглядит на диаграмме.

Из этой диаграммы видно, что чем больше риск, тем больше доходность. Что в принципе логично, если рыночный риск измеряется волатильностью, то есть степенью колебаний цены, то самый волатильный актив будет и самым доходным. Отсюда считается, что доходность напрямую связана с риском, чем больше риск, тем больше доходность финансового актива. Однако это еще не означает, что, беря на себя повышенный риск, вы получите высокую доходность. На самом деле высокий риск сам по себе никак не гарантирует высокий доход.

Вот что пишет в своей книге «Разумный Инвестор» Бенджамин Грэхем по этому поводу:

Старый проверенный принцип гласит: тот, кто не желает рисковать, должен довольствоваться относительно низким уровнем доходности вложенных средств. Именно из этого исходит основная идея инвестиционной деятельности: уровень доходности, к которому стремится инвестор, находится в определенной зависимости от степени риска, который он готов нести. Но мы считаем иначе. Уровень доходности, которого хочет достичь инвестор, должен зависеть от величины умственных усилий, которые он хочет и может приложить для выполнения своих задач.

Минимальную доходность получает пассивный инвестор, который заинтересован в безопасности вложенного капитала и, к тому же, не хочет заниматься требующими усилий и времени операциями на фондовом рынке. Максимальная доходность будет получена внимательным и предприимчивым инвестором, который использует для этого максимум разума и имеющихся у него навыков. Еще в 1965 году был сформулирован такой постулат: «В действительности, во многих случаях реальный риск, связанный с приобретением «выгодных (недооцененных.—Примеч.ред.) акций», который предполагает возможность получения большой прибыли, может быть ниже, чем риск, связанный с приобретением обычных облигаций с доходностью около 4,5%».

В этом правиле оказалось больше правды, чем мы сами предполагали, поскольку на протяжении следующих лет даже самые лучшие долгосрочные облигации потеряли существенную долю своей рыночной стоимости в связи с ростом процентных ставок.

Таким образом риск и доходность не всегда связаны друг с другом. Практика показывает, что даже низкодоходные активы могут нести в себе риск больше, чем высокодоходные. Для активного инвестора степень риска в большей степени зависит от его компетентности, темперамента и тщательности анализа. Если анализ компании был проведен недостаточно тщательно, то возрастает риск сделать ошибку. Нетерпеливый и эмоциональный инвестор так же рискует больше, так как подвержен панике и эмоциям, что может заставить его продать свои ценные бумаги в неблагоприятное время.

Поделиться в соцсетяхactiveinvestor.pro

Доход и риск – взаимосвязь для портфеля ценных бумаг

Очень часто приходится слышать о том, что на финансовом рынке риск и доход тесно взаимосвязаны – чем выше риск, тем выше доходность.

На самом деле такая формулировка неявно предполагает, что риск является неким ингредиентом, который необходимо добавлять в процессе инвестирования для получения дохода. Действительно, доход и риск сопутствуют друг другу при работе на рынке ценных бумаг.

Инвестор должен понимать риск, связанный с инвестициями, измерять его и стремиться к его уменьшению.

Оптимальный портфель

Современные теории построения оптимальных портфелей позволяют определить при заданном уровне ожидаемой доходности набор инструментов с минимально возможным риском. Интересно, что первые статьи Марковица на эту тему появились еще в 1952 году. Тем не менее эта теория до сих пор считается современной, а Нобелевские премии за работы в рамках этой теории присуждались в 1981 и 1990 годах.

Портфелям ценных бумаг с одинаковой ожидаемой доходностью может соответствовать риск разного уровня.

Риск и доходность связаны не напрямую, а некоторым более сложным образом. Обычно за увеличение доходности необходимо платить более высоким риском, связанным с возможностью потерь и их размером.

Однако, даже разные инвестиции с одинаковым ожидаемым доходом могут иметь большую разницу в риске.

Иными словами, хотя риск и является элементом, неизбежно сопутствующим инвестированию в ценные бумаги, он должен восприниматься как нежелательный элемент, который необходимо минимизировать. Более высокий риск не приводит к увеличению доходов, скорее наоборот.

Более высокие доходы необходимы для того, чтобы компенсировать риск более высоких убытков.

Например, инвесторы требуют более высокого дохода по второсортным облигациям, потому что с этими облигациями объективно связан более высокий риск.

Дополнительный риск должен быть компенсирован ценой.

В случае с облигацией – более высокой доходностью облигации, ведь для облигаций, чем выше доходность, тем ниже цена, и наоборот.

Если отбросить технические факторы, влияющие на их цену (такие как, например, срок погашения облигации), то разный уровень доходности облигаций показывает разное кредитное качество эмитентов, и он отражает степень уверенности инвесторов в том, что эмитент исполнит свои обязательства по погашению облигаций и выплате купонов.

Пример из жизни

В качестве примера можно рассмотреть деятельность легендарного инвестора Уоррена Баффета, прозванного Оракулом из Омахи. Основатель и бессменный руководитель компании Berkshire Hathaway Inc., он занимал третью строчку рейтинга богатейших людей мира.

Забавно, что Баффет совсем еще недавно говорил про своего друга и постоянного партнера по гольфу Билла Гейтса «подающий надежды молодой человек».

Разве были сопряжены с более высоким риском его инвестиционные решения, обеспечивавшие ему доходность выше среднерыночной на протяжении многих лет?

Или же эту доходность обеспечивали его опыт и мастерство, приводящие к более тщательному отбору первоклассных и многообещающих предприятий, из акций и облигаций которых формировались инвестиционные портфели? Многие согласятся, что сработало скорее второе, чем первое …

profin.top

Соотношение риска и доходности активов

Поиск ЛекцийРиск определяется как опасность, подверженность потере или ущербу. Он определяет вероятность того, что произойдет некое неблагоприятное событие. Но так как предполагается, что все активы должны порождать потоки денежных средств (cash flows), то неблагоприятным событием для инвестора является неполучение дохода от вложений в определенный актив. Соответственно вероятность неполучения дохода будет отражать степень рискованности данных инвестиций.

Выделяют автономный риск и риск актива в портфеле.

Автономный риск – это риск, с которым инвестор столкнется, если будет держать только этот актив.

Риск актива в портфеле формируется, когда потоки денежных средств, порождаемые рядом активов, хранимые инвестором одновременно, объединяются, а затем анализируются совместно. В результате, риск, который можно устранить включением актива в портфель вместе с другими и который отсутствует у диверсифицированных инвесторов называется диверсифицируемым риском. Релевантный риск отдельных акций – это их вклад в риск диверсифицированного портфеля ценных бумаг. Рыночный риск отражает риск падения рынка акций в целом и его невозможно устранить при помощи диверсификации. Поэтому от рыночного риска страдают все инвесторы, вложившие свои средства в акции.

Инвесторам нравится получать доход, но они не расположены принимать на себя риск. Следовательно, люди будут вкладывать деньги в рискованные активы, только если они предполагают получить с этого большие доходы. При прочих равных условиях, чем выше риск ценной бумаги, тем ниже оказывается ее цена, и тем выше средняя доходность, требуемая инвесторами.

Рассмотрим ряд формул, необходимых для оценки риска.

Ожидаемая средняя доходность актива : ;

где: ki – доходность акций в момент времени i;

Pi – вероятность получения доходности ki.

Чем более «сжатым» будет график распределения вероятности, тем ближе окажется фактическая доходность к ожидаемой. Следовательно, тем меньше вероятность, что действительная прибыль окажется значительно ниже предполагаемой. Чем более «сжато» распределение вероятности, тем ниже риск акции.

Мерой «сжатости» распределения вероятности является среднеквадратическое стандартное отклонение σ.

Чем меньше среднеквадратическое отклонение, тем более распределение вероятности «сжато» и, соответственно, тем ниже риск акций.

На практике исследователю чаще доступны только данные по доходности за несколько прошлых периодов времени. В этом случае среднеквадратическое отклонение оценивается следующим образом:

Эмпирическое ;

где: kt – фактическая доходность;

— среднегодовая доходность за n лет.

Для осуществления выбора между двумя вариантами вложения капитала, в которых один предполагает и большую доходность, и больший риск одновременно, следует использовать меру риска – коэффициент вариации, который вычисляется как среднеквадратическое отклонение, деленное на среднюю ожидаемую доходность.

.

Коэффициент вариации отражает риск, который приходится на единицу доходности. Чем он выше, тем рискованнее будут вложения капитала.

Актив, хранимый в портфеле, обычно может считаться менее рискованным, чем актив, хранимый изолированно. И для портфельного инвестора или менеджера событие, связанное с тем, что отдельные акции падают или поднимаются в цене, не имеет принципиального значения – для него важны только доходность и риск его портфеля в целом.

Средняя (ожидаемая) доходность портфеля ценных бумаг – это средневзвешенное значение ожидаемых доходностей отдельных активов, входящих в портфель:

;

Где: – ожидаемая доходность отдельных активов;

wi – доля этих активов в портфеле из n акций.

Риск портфеля ценных бумаг будет ниже, чем средневзвешенное значение σi отдельных активов, и степень данного снижения будет зависеть от характера корреляции доходностей активов. В случае совершенной отрицательной корреляции риск портфеля равен 0. Но в действительности большинство акций положительно коррелированны, но не совершенно, поэтому, чем ниже коэффициент корреляции, тем ниже будет риск диверсифицированного портфеля. Хотя, некоторый риск всегда остается, и поэтому практически невозможно провести диверсификацию таким образом, чтобы полностью исключить влияние колебаний рынка акций в целом, влияющих на каждую из них.

Диверсифицированный риск вызывается такими непредвиденными событиями, как судебные иски к компаниям, забастовки, успешные и провальные маркетинговые программы, заключение или разрыв важных контрактов, а также другие события, которые индивидуальны для каждой отдельной фирмы. Поскольку эти события носят случайный характер, их влияние на портфель ценных бумаг может быть устранено с помощью диверсификации – негативные явления, имеющие место в одной фирме, могут быть компенсированы позитивными явлениями в другой.

Рыночный риск вызывается факторами, которые систематически влияют на большинство фирм: войны, инфляция, экономический спад и высокие процентные ставки. Поскольку на большинство акций все эти факторы влияют отрицательно, рыночный риск невозможно устранить с помощью диверсификации.

Доходность дифференцированного портфеля акций должна сравниваться с доходностью рыночного портфеля – портфеля, включающего все акции, присутствующие на рынке. Мера релевантного риска отдельных акций, которая называется бета — коэффициентом, определяется согласно модели САРМ (Capital Asset Prising Model), как количество риска, которое акции приносят в портфель, и рассчитывается следующим образом:

;

Где: σi – среднеквадратическое отклонение доходности акции;

σ M –среднеквадратическое отклонение доходности рынка;

riM — корреляция между доходностью i –й акции и доходностью рынка в целом.

Данное выражение показывает, что акции с высоким риском будут иметь и большой бета – коэффициент. Действительно, если все другие значения равны, акции с более высоким автономным риском должны вносить большую долю риска в портфель. Акции с высокой корреляцией с активами, присутствующими на рынке в целом, будут также иметь более высокий бета – коэффициент, а значит, и будут более рискованными. То есть значительная корреляция означает, что диверсификация не помогает, а значит, акции несут большую долю риска в составе портфеля.

Если b<1, то акции менее рискованны по сравнению с рынком в целом; если b=1, то акции имеют средний риск, равный рыночному риску; если b>1, то акции более рискованны, чем в среднем на рынке.

Портфель, состоящий из ценных бумаг с низким бета – коэффициентом, сам будет иметь низкий бета – коэффициент, поскольку бета – коэффициент портфеля является средневзвешенным значением бета – коэффициентов акций, входящих в его состав.

;

где bP – это бета – коэффициент портфеля из n акций;

wi — доля стоимости портфеля, приходящегося на i – ю акцию;

bi – бета – коэффицент i – акции.

На практике бета – коэффициент рассчитывается с помощью модели парной регрессии, отражающей зависимость между доходностью акции и доходностью рыночного портфеля: ki=a+bi*kM+ε, которая и представляет собой модель САРМ.

Определим, какая рисковая премия будет достаточна инвесторам для принятого ими на себя риска, измеряемого с помощью бета – коэффициента.

— премия за риск рыночного портфеля (премия за риск средней акции). Это дополнительная, сверх безрисковой, доходность, требуемая инвесторами для компенсации среднерыночного риска.

— премия за риск i – й акции. Премия за риск акции будет меньше, равна или больше премии за риск рынка в зависимости от того, будет ли бета — коэффицент акции меньше, равен или больше 1.

Соотношение между требуемой доходностью актива и риском можно графически представить линией рынка ценных бумаг (Security Market Line, SML), в соответствии с которой требуемую доходность акции i можно выразить следующим образом:

Требуемая доходность акции i = Безрисковая ставка +Премия за риск акции i = Безрисковая ставка + Рыночная премия за риск*Бета – коэффициент акции

.

Рекомендуемые страницы:

Поиск по сайту

poisk-ru.ru