Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

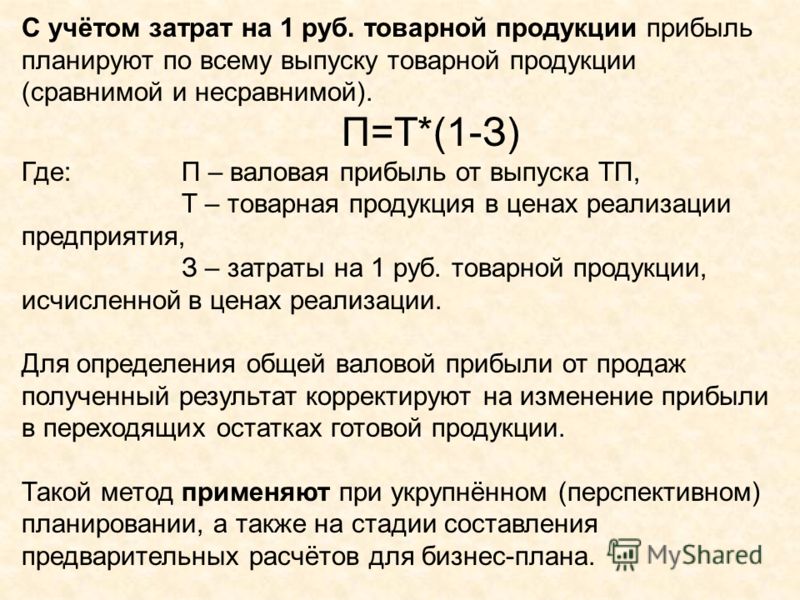

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

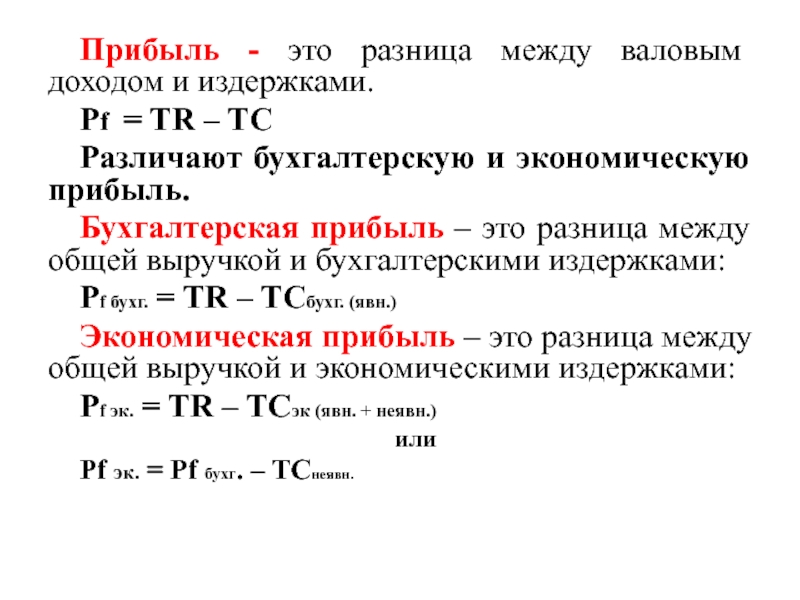

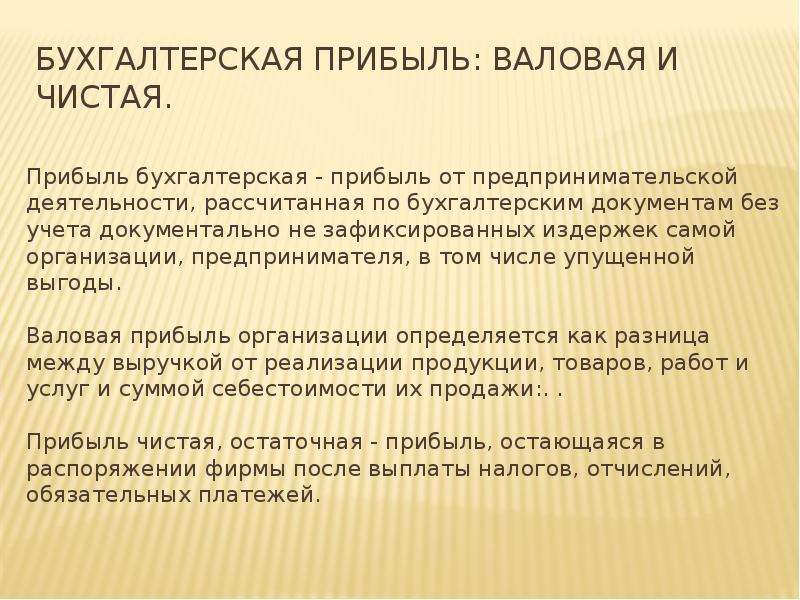

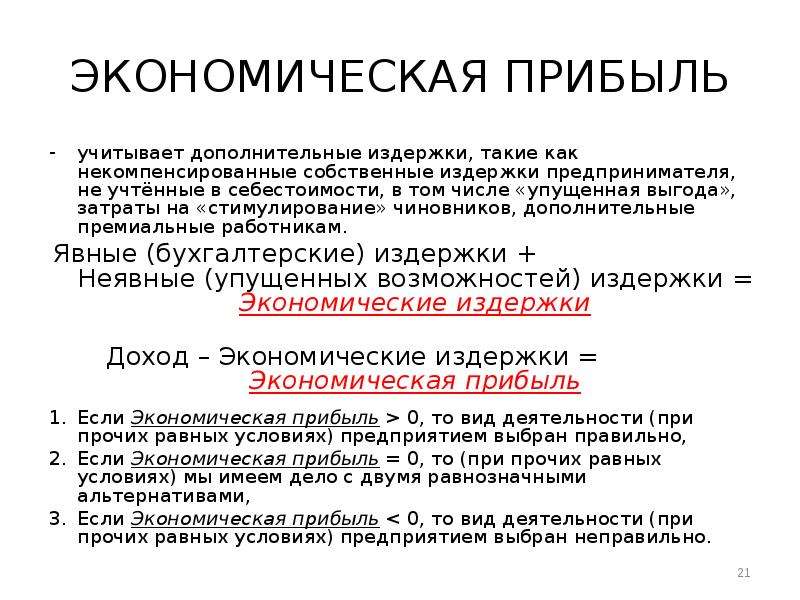

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Материалы по теме:

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Материалы по теме:

Кейс: как бизнесу нанять правильного бухгалтера

Как индивидуальному предпринимателю сдать налоговую декларацию

5 способов сэкономить на услугах бэк-офиса

Бухгалтерию все чаще отдают «в чужие руки»

Три полезные ссылки. Онлайн-бухгалтерия

Фото на обложке: Unsplash

Выручка и оборот это одно и тоже

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Выручка и оборот это одно и тоже». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В случае выручки, она может быть «заочной», например, если предприятие допускает отсрочку платежа, давая возможность своим покупателям внести оплату несколько позже.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Разница между выручкой и прибылью

В оптовой торговле товары учитываются по покупной стоимости. В покупную стоимость товара входят цена поставщика без НДС и акциз по подакцизным товарам. В покупную стоимость импортных товаров включают контрактную цену (включая расходы по доставке товара до российской границы), таможенные пошлины, сборы за таможенное оформление, и пр.

Как правило, право собственности на товар переходит к торговой организации в момент поступления товара на склад покупателя. Основание для учета сопроводительные документы поставщика (акт, товарная накладная, товарно-транспортная накладная, счет-фактура). В счет-факт прописаны сумма, наимен-е товара и НДС.

От значения этих показателей зависит финансовое положение компании. Многие новички в сфере предпринимательства часто говорят о том, что выручка является синонимом дохода.

Один способ – внесение вкладов собственниками предприятия, а другой – его деятельность. Ведь любое предприятие создается с единственной целью – принести доход. Классификация доходов и затрат – дело настолько важное, что государственные мужи посвятили этому множество документов. Самыми значительными из них являются Налоговый кодекс и ПБУ. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар. При отсутствии прибыли компания неизбежно терпит убытки, что в итоге приводит к ее разорению и закрытию.

Выручка, прибыль и доход – что это, чем отличаются + формирование

Товары в торговой организации являются материально-производственными запасами, относятся к активам, предназначенным для продажи.

Баланс это не только информация для отчета перед ИФНС, он является источником данных для анализа текущей деятельности предприятия и составления прогнозов. Это документ, показывающий финансовое положение предприятия на отчетную дату, стоимость активов и размер капитала организации, а также сумму ее обязательств.

Выручка есть основа для определения финансовых результатов предприятия, это самый большой денежный поток, который получает фирма. Выручка может быть разной в зависимости от видов деятельности предприятия.

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая? Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами.

Выручка и доход: в чем разница

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Валовую выручку можно рассчитать исходя из финансовой отчетности предприятия. Для этого необходимо от полученной выручки отнять себестоимость реализационного товара. Но необходимо помнить, что могут быть небольшие отклонения в бухгалтерской отчетности.

Основной целью получения выручки является покрытие всех затрат предприятия, а именно денежных средств, которые были использованы для функционирования и проведения хозяйственной деятельности компании. Если выручка поступает в необходимый срок, то предприятию обеспечена непрерывность работы и все время находятся в обороте.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Полина Константинова Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в , максимально кратко объясняет, в чем между ними разница.

Но так как понятия выручки и прибыльности входит в сферу интересов многочисленных непрофессионалов, то понимание сущности обговариваемых понятий будет нелишним.

Каждое предприятие в своей хозяйственной деятельности имеет цель. Этой целью является получение . Она дает предприятию некоторые гарантии в том, что в будущем будет продолжаться его работа. Ведь, если предприятие будет накапливать свою прибыль, то уменьшить риски в своей деятельности либо вообще от них избавится.

Но так как понятия выручки и прибыльности входит в сферу интересов многочисленных непрофессионалов, то понимание сущности обговариваемых понятий будет нелишним.

Значение этого термина легко определить из названия. Выручка – это все вырученные за определенный период времени средства от реализации товаров, услуг или работ.

Как правило, при составлении расчетов учитывается определенный промежуток времени. Всего несколько десятилетий назад выручка рассматривалась как один из ключевых видов прибыли.

Такой же подход применяется и к определению валовой прибыли от прочих видов деятельности. Интересно, что в торговле валовая прибыль по основной деятельности – это разница продажной цены товаров и их себестоимости. А для промышленности этот показатель рассчитывается более сложно, в себестоимость включаются многие элементы затрат, учитываемые по особым правилам.

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Обратная сторона кассового метода – необходимость считать выручкой все полученные авансы. Другой, более распространенный способ учета выручки используется обычно в крупных компаниях. Это метод учета выручки по начислению. То есть выручка признается таковой уже при передаче товара покупателю или в момент подписания акта оказанных услуг, вне зависимости от реальной даты получения денег.

Есть ли разница между доходом и выручкой Говоря о доходах организации, можно задаться вопросом «Доход это прибыль или выручка?».

Что такое выручка и чем она отличается от прибыли

Говоря простыми словами, выручка — это та самая сумма, которую фирма «выручила» в процессе деятельности, прописанной в уставных документах. Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Именно выручка, а не доход отражаются в бухучете. Существует несколько способов учета выручки на предприятии.

Что такое оборот предприятия за год?

Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара.

Наиболее высокие темпы снижения в 2016 году наблюдались по свиной нарезке, мелкокусковому порционному мясу и по порционным субпродуктам. В 2017 году наблюдается примерно одинаковое снижение выручки по всей продукции предприятия.

В 2017 году наблюдается примерно одинаковое снижение выручки по всей продукции предприятия.

Суммарная выручка складывается из выручек по вышеуказанным трём направлениям, но главным образом она состоит из выручки от основной деятельности, в которой, в общем, и есть весь смысл существования компании.

Помимо прибылей и убытков от прочей реализации (от продажи собственности), предприятия еще получать внереализационные финансовые результаты, которые не связаны ни c продажей товаров, ни c продажей собственности.

В зависимости от полученной выручки, предприниматель может оценить спрос на тот или иной товар или услугу, решить вопросы по производству и закупке товаров в свою пользу. Считается, что именно размер прибыли определяет успешность предприятия.

Также предприятия могут получать выручку от реализации, например своего имущества (основных средств, запасов и других активов).

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия.

Первый показатель, получивший название валовая прибыль, сочетает в себе все денежные средства, полученные благодаря продаже товарной продукции. Вторым видом выручки является «чистый» показатель. Для того чтобы определить размер чистого оборота, необходимо от общего количества заработанных денег отнять затраты на оплату налогов.

К примеру, компания может продать основные средства либо фонды, нематериальные активы, материалы, НЗП, ценные бумаги и так далее.

Под оценкой товарных запасов понимают выбор цены, по которой учитывают товарные запасы в бухгалтерском балансе организации.

Особенно важно разделять такие категории, как «прибыль» и «выручка». Несмотря на кажущуюся синонимичность, они обозначают совершенно разные понятия.

Что такое выручка предприятия и какой она может быть?

Такие определения даются в государственных законодательных документах, и их знание является обязательным для всех отчетных работников. Но поскольку сфера доходности и прибыльности интересует многих непрофессионалов, то нелишним будет понимать суть обсуждаемых понятий. Что такое выручка? Самое легко воспринимаемое понятие современной экономики – выручка.

Что такое выручка? Самое легко воспринимаемое понятие современной экономики – выручка.

Низкое или отрицательное значение денежного оборота свидетельствует о неправильно выбранной стратегии управления компанией и растущих убытках.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Вконтакте

Google+

Одноклассники

Похожие записи:

Unity Store — Сравните тарифные планы Unity: Pro, Plus или Free. Выберите лучший 2D

Unity Store — Сравните тарифные планы Unity: Pro, Plus или Free. Выберите лучший 2D- и 3D-движок для вашего проекта!- В составе

- Не входит в состав

- Дополнительные затраты

Все ключевые функции для создания и оптимизации высокотехнологичных игр и интерактивных приложений. Разрабатывайте приложения в Unity для различных устройств благодаря лучшей в отрасли мультиплатформенной поддержке.

Базовая платформа Unity для разработки в реальном времени.

Разрабатывайте приложения в Unity для различных устройств благодаря лучшей в отрасли мультиплатформенной поддержке.

Базовая платформа Unity для разработки в реальном времени.

Bolt — это плагин для визуального программирования в Unity, доступный для загрузки в Asset Store. С ним пользователи могут разрабатывать логику для игр и приложений в графическом интерфейсе, без необходимости писать код. Инструменты Bolt для визуального программирования

Инструменты Bolt для визуального программирования

Управляйте видом заставочного экрана или вовсе уберите его. Управление заставочным экраном

Получайте сообщения сразу же, как только будут обнаружены новые проблемы с вашим приложением, для чего настройте уведомления от Unity Teams и/или Unity Cloud Diagnostics по электронной почте, Slack, Discord, Webhook или Jira. Интеграция с сервисами для совместной работы

Интеграция с сервисами для совместной работы

выберите 1 из вариантов

Unity Teams Advanced предоставляет доступ к облачному хранилищу объемом 25 ГБ, упрощает и ускоряет совместную разработку в студии благодаря возможности сохранять, синхронизировать и делиться проектами на Unity с коллегами. Unity Pro включает в себя 3 рабочих места на организацию с возможностью приобретения дополнительных рабочих мест. Unity Plus с предоплатой подписки предоставляет 25 ГБ хранилища на организацию.

Unity Teams Advanced (3 рабочих места)

Unity Pro включает в себя 3 рабочих места на организацию с возможностью приобретения дополнительных рабочих мест. Unity Plus с предоплатой подписки предоставляет 25 ГБ хранилища на организацию.

Unity Teams Advanced (3 рабочих места)

Разрабатывайте и развертывайте приложения для закрытых платформ, таких как Nintendo, PlayStation, Stadia и Xbox. Для доступа к модулям сборки через форумы разработчиков платформы необходима действующая подписка на Unity Pro (или лицензионный ключ Preferred Platform, предоставленный соответствующим платформодержателем). Разработка и развертывание решений для закрытых платформ

Разработка и развертывание решений для закрытых платформ

Исчерпывающий набор качественной графики, созданный лучшими художниками. Пакет Buried Memories: Yggdrasil стоит 129,99 $ в Asset Store. Пакет графических ресурсов высокого разрешения

Лицензии Unity Build Server для переноса сборки проектов в сетевую инфраструктуру. Область действия лицензии Build Server

Область действия лицензии Build Server

Лицензия на анализ и модификацию исходного кода на C/C++. Доступна только для подписчиков Unity Pro и Unity Enterprise. Доступ к исходному коду

Специальный инструментарий для применения в промышленности. Специальные отраслевые решения

Специальные отраслевые решения

Автоматически обнаруживайте ошибки на разных устройствах, платформах и сборках. Собирайте отзывы и скриншоты пользователей. Задавайте приоритет проблемам по мере их возникновения, в реальном времени. Advanced Cloud Diagnostics

Получайте информацию о поведении игроков на разных платформах в режиме реального времени. Улучшайте геймплей и оптимизируйте монетизацию. Единственное аналитическое решение, напрямую интегрированное в платформу Unity.

Основная аналитика

Улучшайте геймплей и оптимизируйте монетизацию. Единственное аналитическое решение, напрямую интегрированное в платформу Unity.

Основная аналитика

Быстрый доступ к данным — в один клик. Управляйте очередями и сбором данных, либо подключите к аналитике свои бизнес-инструменты. Analytics: 50 ГБ экспорта необработанных данных в месяц

Получайте деньги

Лучше решение в области монетизации рекламы для мобильных игр. Unity Ads

Unity Ads

Упростите настройку встроенных покупок для нескольких магазинов. Плагин для встроенных покупок

Поддержка и обучение

Команда специалистов Unity Premium Support поможет быстро решить технические проблемы, сократить простои и выполнить проект в срок. Услуга включена в состав подписки Unity Enterprise и доступна отдельно для подписчиков Unity Pro в составе пакета «Core Support».

Техническая поддержка

Услуга включена в состав подписки Unity Enterprise и доступна отдельно для подписчиков Unity Pro в составе пакета «Core Support».

Техническая поддержка

Назначенный специалист Customer Success будет регулярно связываться с вами, направляя ваши усилия и помогая сконцентрировать ресурсы для достижения успеха. Customer Success Services

Помощь специалистов Unity, которые помогут вам найти все необходимое для успеха Приоритетный доступ к консультантам по успеху Unity

Получите помощь от службы клиентской поддержки быстрее. Это поможет вам разобраться с такими вопросами, как лицензии, учетные записи, организации и Asset Store.

Приоритетная очередь клиентской поддержки

Это поможет вам разобраться с такими вопросами, как лицензии, учетные записи, организации и Asset Store.

Приоритетная очередь клиентской поддержки

Советник по обучению оценит необходимость в обучении ваших сотрудников и подготовит план обучения, который вооружит их актуальными навыками. Специально подобранный план обучения

Частные интерактивные семинары Learn Live (4 раза в год) для всех разработчиков. На семинарах освещаются темы, актуальные для плана обучения вашей команды и для ваших деловых задач.

Семинары Enterprise Learn Live (4)

На семинарах освещаются темы, актуальные для плана обучения вашей команды и для ваших деловых задач.

Семинары Enterprise Learn Live (4)

Проактивное стратегическое руководство и услуги, способствующие инновациям и поддерживающие разработку ваших проектов. Доступно для приобретения через торгового представителя Unity. Встроенные услуги Success Service

Тарифные планы Unity

Авторские права © 2021 Unity TechnologiesWe use cookies to ensure that we give you the best experience on our website. Click here for more information.

Click here for more information.

KPI автосервиса. Экспертное мнение | РОАД

Мнение эксперта

01.06.2021

Автор: Сергей Наумовский

www.autoretail.guru

www.auto–pub.ru

www.linkedin.com/in/sergeynaumovsky

Отдел сервиса является ключевым отделом дилерских центров и основным драйвером лояльности клиентов. Трудно переоценить значение отдела сервиса в общей продуктивности.

Не менее важно то, что отдел сервиса является основным источником дохода дилерских центров. На долю отдела сервиса приходится более половины всего дохода от операционной деятельности.

На долю отдела сервиса приходится более половины всего дохода от операционной деятельности.

В связи с большим потоком данных, критически важно правильно оценивать все аспекты работы отдела сервиса.

К сожалению, в России дилерские центры не используют единый индустриальный набор KPI, что затрудняет эффективный бенчмаркинг. Отсутствие инструмента общепринятого обмена информацией между дилерскими центрами, как например Группы 20 Дилеров, делает надёжную информацию труднодоступной и усложняет сравнение.

Эта публикация освящает основные KPIотделов сервиса в США, для лучшего понимания, какими данными пользуются дилеры, чтобы повысить эффективность и доходность работы в отделе сервиса.

В документе показаны основные KPI, даётся краткое объяснение их значимости и общие рекомендации по повышению эффективности каждого из них.

Эти KPIпредоставлены как пример, для наглядности. Их следует привести к Российским реалиям для более надёжного использования. Дилерские центры могут взять все или часть этих KPIкак ориентиры и добавить на их основе KPI, наиболее соответствующие своим требованиям, в дополнение к текущей метрике отдела сервиса.

Эффективность

Часы проданные ÷ Часы работы (X100)

Бенчмарк: от 110% до 125%

Это НЕ показатель эффективности механиков, это показатель проданного времени.

Ответственность за проданные часы полностью лежит на мастере-консультанте.

Повышение эффективности – это вопрос хорошего управления продажами на стойке регистрации, чтобы увеличить количество проданных часов, и в мастерской, чтобы уменьшить количество отработанных часов.

Несмотря на то, что учётные записи автопроизводителя определяют количество норма-часов, они не определяют количество рабочих часов.

Это означает, что вы можете влиять на свою эффективность с помощью отработанных часов.

Руководитель отдела сервиса и мастер-консультант должны решить, сколько часов должен оплатить клиент (наиболее выгодный способ).

Общая идея эффективности заключается в том, что ваши проданные часы должны быть больше, чем ваши отработанные. Количество проданных часов определяется персоналом, обслуживающим клиентов, а количество отработанных часов определяется механиками, и оба эти процесса контролируются руководителем отдела сервиса.

Секрет успеха – убедиться, что у вас есть чем заняться до конца дня, иначе все, чего вы добьётесь – это огромное количество простоя, которое только увеличит ваши расходы.

Утилизация

Часы работы ÷ Часы присутствия (X100)

Бенчмарк: от 85% до 95%

Опасность здесь в том, что, если механики замедлят работу, коэффициент использования возрастёт, поэтому его необходимо постоянно анализировать.

Утилизация механиков – это самый мощный инструмент увеличения прибыли во всем сервисном отделе.

Утилизация механиков – это ключевой показатель эффективности, который информирует вас о том, максимально ли вы используете ресурсы, которые находятся прямо у вас под рукой в отделе сервиса.

Утилизация механиков – это измерение того, сколько из имеющегося времени вы используете, а сколько тратите.

Если вы продаёте 90% времени, которое вы производили, вы получите бо́льше прибыли, чем если бы вы продали только 70%, потому что производственные затраты останутся прежними.

Этот KPIизмеряет вашу способность преобразовывать время, доступное механикам, в продуктивное время.

Любое неиспользованное время не может быть сохранено для использования в другой день, поэтому оно попадает в расходы, называемые простоем.

Время простоя = часы присутствия – часы работы

Чтобы сохранить контроль над утилизацией механиков, вам нужно, чтобы работа проходила через отдел сервиса с минимальными перерывами.

Зачем оплачивать сверхурочные, если уровень использования низкий?

Оплата сверхурочной работы хороша там, где она должным образом обоснована (коэффициент утилизации превышает 90%).

Продуктивность

Часы проданные ÷Часы присутствия (X100)

Бенчмарк: от 93.5% до 118.75%

Секрет увеличения прибыльности кроется в вашей способности контролировать работу, а не в том, что работа контролирует вас.

Общая идея для достижения успеха в отделе сервиса заключается в том, что вам нужно продавать больше часов, чем обслуживает ваш механик.

Если вы хотите повысить производительность, вы должны добиться этого за счет повышения эффективности и утилизации.

Эффективность Х Утилизация = Продуктивность

Это означает, что вы должны повышать эффективность, заставляя механика преодолевать выделенное время работы, а также должны увеличивать утилизацию, заполняя сэкономленное время бо́льшим объёмом работ, в противном случае нет смысла преодолевать выделенное время работы, потому что это просто создаст время простоя.

При повышении эффективности (сокращении количества часов работы) автоматически уменьшается утилизация, а умножение этих двух областей обеспечивает общую эффективность.

Чтобы повысить продуктивность сервиса в целом, вы должны улучшить как эффективность, так и утилизацию (увеличение количества проданных часов) одновременно.

Когда вы увеличиваете эффективность за счет преодоления установленного времени работы, все, что вы делаете – это создаёте возможность получать больше прибыли, за счёт большей доступности времени механиков. Но если при этом вы не можете вложить больше работы в сэкономленное время, тогда все усилия будут потеряны. Это не принесёт результатов, не даст больше прибыли, потому что она съедается расходами, называемыми простоем.

Закон отдела сервиса

Эффективность

Часы проданные ÷ Часы работы (X100)

Бенчмарк: от 110% до 125%

Утилизация

Часы работы ÷ Часы присутствия (X100)

Бенчмарк: от 85% до 95%

Продуктивность

Часы проданные ÷ Часы присутствия (X100)

Бенчмарк: от 93.5% до 118.75%

На самом деле особых причин для размещения этих KPIв треугольнике нет. Если вы запомните эти мысли, они помогут вам визуализировать, как нарисован треугольник, когда вы захотите вспомнить эту информацию.

Эффективность Х Утилизация ÷100 = Продуктивность

Продуктивность÷ЭффективностьX 100 = Утилизация

Продуктивность÷УтилизацияX 100 = Эффективность

Путь к успеху в отделе сервиса заключается в том, чтобы механики работали быстрее, чем отведённое для них время, и заполняли полученное вами время дополнительной работой.

Лучшие руководители отдела сервиса в отрасли не умеют делать только что-то одно, они умеют все держать в равновесии.

Эффективность механиков

Отведённое рабочее время ÷ Часы работы (X100)

Бенчмарк: от 95% до 105%

Этот KPI измеряет скорость, с которой механики завершают свою работу, по сравнению с фиксированной ставкой времени (норма-часы), определяемой бухгалтерским временем автопроизводителя или руководителем отдела сервиса.

Этот KPI оценивает механика на индивидуальной основе, а не целую команду механиков как коллектив.

KPI оценивает индивидуальный уровень квалификации по отношению к постоянному выделенному рабочему времени, а не по количеству проданных часов.

Проданные часы не всегда равны фиксированному времени, потому что они не включают время диагностики, а также зависят от способности мастера-консультанта сначала получить согласие клиента на работу, а не оставить её в подвешенном состоянии.

Этот KPI полностью исключает мастера-консультанта из уравнения, оставляя вам истинную техническую компетенцию механиков.

Доход от отдела сервиса (%)

Валовая прибыль отдела сервиса ÷ Полный оборот дилерского центра (X100)

Исходный уровень: >35%

Прибыль отдела сервиса также называется вкладом отдела, операционной прибылью, прямой прибылью и чистой прибылью.

Прибыль = Валовая прибыль – расходы отдела

Отслеживайте % прибыли ежемесячно, чтобы вы могли видеть возникающие тенденции.

Расходы отдела сервиса (%)

Расходы отдела ÷ Полный оборот (X100)

Исходный уровень: индивидуальная стратегия

Расходы отдела сервиса также называются прямыми расходами и относятся к общей сумме понесённых расходов.

Они представляют собой сумму расходов отдела сервиса (фиксированные расходы, частично фиксированные расходы и переменные расходы).

Фиксированные расходы не привязаны к объёму продаж.

Полу-фиксированные расходы также не привязаны к объёму продаж, но на них руководитель отдела сервиса может иметь влияние [в той или иной степени].

Переменные расходы напрямую связаны с объёмом продаж.

Отслеживайте % расходов отдела на ежемесячной основе, чтобы вы могли видеть возникающие тенденции.

Фиксированные расходы %

Фиксированные расходы ÷ Общий оборот (X100)

Исходный уровень: индивидуальная стратегия

Фиксированные расходы – это те расходы, которые напрямую не связаны с объёмом вашей работы.

Они представляют собой те расходы, которые необходимо оплатить для поддержания работы отдела, независимо от того, продаёте ли вы что-нибудь или нет:

- Арендная плата

- Амортизация

- Налоги

- Страхование

- Коммунальные услуги

- Ремонт и обслуживание оборудования

Фиксированные расходы обычно показаны в отчётах в денежном выражении, и для проведения значимого анализа тенденций вам необходимо их отобразить в процентах от оборота отдела.

Полу-фиксированные расходы %

Полу-фиксированные расходы ÷ Общий оборот (X100)

Исходный уровень: индивидуальная стратегия

Полу-фиксированные расходы – это те расходы, которые напрямую не связаны с объёмом работ, но, в отличие от фиксированных расходов, на эти расходы можно влиять.

Они представляют собой те расходы, которые необходимо оплачивать для поддержания работы отдела, независимо от того, продаёте ли вы что-нибудь или нет:

- Расходы на корпоративные автомобили

- Канцелярские товары

- Реклама

- Телефон, интернет

- Обучение

- Не вовремя выплачиваемые долги

Полу-фиксированные расходы обычно показаны в отчётах в денежном выражении, и для анализа значимых тенденций вам нужно будет выразить их в процентах от общего оборота.

Причина, по которой они называются полу-фиксированными, заключается в том, что они фиксируются каждый месяц независимо от объема продаж, но директора бизнеса решают, что эти расходы являются полу-фиксированными и могут, в той или иной мере, на них влиять.

Переменные расходы

Переменные расходы ÷Общий оборот (X 100)

Исходный уровень: индивидуальная стратегия

Переменные расходы – это те расходы, которые напрямую связаны с объёмом работ, например, такие как расходные материалы.

Термин “переменная” не означает, что расходы различаются по стоимости, это просто означает, что этот вид расходов растёт вместе с уровнем ведения бизнеса.

Переменные расходы обычно показаны в отчётах в денежном выражении, и для анализа значимых тенденций вам нужно будет выразить их в процентах от общего оборота.

Расходы на персонал %

Расходы на персонал ÷Общий оборот (X100)

Исходный уровень: индивидуальная стратегия

Расходы на персонал представляют собой любые расходы, связанные с заработной платой или выплатами сотрудникам.

Финансовая отчётность обычно содержит следующие примеры:

- Компенсация – руководители

- Компенсация – администраторы

- Компенсация –мастера-консультанты

- Прочие зарплаты и оклады

- Налоги на заработную плату

- Пенсии

- Униформа

- Заочная компенсация

Расходы на персонал обычнопоказаны в отчётах в денежном выражении, и для анализа значимых тенденций вам нужно будет выразить их в процентах от общего оборота.

Валовый доход отдела сервиса

Валовая прибыль отдела сервиса ÷ Оборот (X100)

Исходный уровень: > 65%

Основная концепция валового дохода – это просто продажа за вычетом затрат на продажу.

Операционная стратегия отдела сервиса будет варьировать в зависимости от уровня скидок, которые вы предоставляете, а также от субподрядных работ и продаж расходных материалов, которые проводит бизнес.

В сервисном отделе измеряется два уровня валового дохода:

- Валовый доход от продаж работ

- Общий валовый доход (включая валовый доход от продаж работ)

Это может вводить в заблуждение, потому что на общий результат валового дохода влияют меняющиеся объемы продаж работ, субподряда и продажи расходных материалов, поэтому избегайте этого и рассматривайте валовый доход для каждого отдельного потока доходов, чтобы вы могли видеть меняющиеся тенденции на каждый сектор, а не просто среднее значение.

Этот KPI указывает на ценовую политику дилерского центра и показатель рентабельности активов.

Валовый доход за работы

Продажи работ – Себестоимость работ

Исходный уровень: >75% от продаж работ

Это, вероятно, один из самых неправильно понятых расчётов.

Определение – это стоимость проданных часов за вычетом денег, уплаченных механикам за отработанные часы.

Некоторые люди предполагают, что валовый доход за работы – это продажи работы за вычетом общей заработной платы механиков, которая представляет собой купленные часы.

Если бы это было так, то время простоя было бы отражено в ноль, и не было бы показано никаких расходов на исправление неуспешного ремонта, отпуск, болезнь, обучение и все эксплуатационные показатели были бы совершенно неверными.

Валовый доход за работы (%)

Валовый доход за работы ÷ Продажи работ (Х100)

Исходный уровень: >75% от продаж работ

Этот KPI показывает, какой процент валового дохода вы сохранили от проданных часов после того, как вы заплатили механикам за время, затраченное на выполнение работы.

Все ключевые показатели эффективности, связанные с прибылью, измеряются по обороту.

На эту область влияет стоимость механиков, которая варьирует в зависимости от локации и навыков и, конечно же, навыков продаж мастеров-консультантов, поскольку они влияют как на количество проданных часов, так и на уровень предоставляемой скидки.

Очень важно иметь правильную структуру бухгалтерского учета, чтобы идентифицировать все эти области, в противном случае вы работаете вслепую.

Отвлечённое время

Часы присутствия [механиков] – Часы работы [механиков] (X100)

Бенчмарк: от 5% до 15% от часов присутствия

Этот термин также известен как непокрытое время, время простоя или потерянное время.

Отвлечённое время обычно может быть связано с отсутствием работы, временем, потраченным на поиск автомобиля или ожиданием запчастей, и другими подобными проблемами.

Отвлечённые часы выражаются в убытках, которые обычно приходятся на переменные расходы отдела сервиса.

Часто возникает большое недопонимание отвлечённого времени, которое относится к тому, что всё было продано правильно, а время механиков не было отработано.

Механики не продают часы, они отрабатывают проданные часы, только мастер-консультант играет роль в продаже часов.

Часы присутствия [механиков]

Общее количество часов [механиков], доступных для работы

Исходный уровень: индивидуальная стратегия

Этот термин означает, что механики находятся в дилерском центре с утра до вечера.

Факторы, которые будут влиять на количество часов присутствия – это время, потраченное на обучение, свободное время в отпуске и пропуски, и все эти факторы следует анализировать отдельно.

Задача диспетчера отдела сервиса – гарантировать, что, когда механики готовы к работе, они тратят от 85% до 95% своего времени на работу.

Купленные часы [механиков]

Общее количество часов, оплачиваемых механикам

Исходный уровень: индивидуальная стратегия

Этот KPI представляет собой общее количество часов, которые оплачиваются механикам в течение всего года, и включают отпуск, пропуски и обучение.

Купленные часы никогда не используются в KPI, потому что механики недоступны для использования, когда они находятся в отпуске, отсутствуют или проходят обучение.

Купленные часы используются для бюджета и бизнес-планов, потому что вам нужно знать общие финансовые расходы на механиков.

Просто умножив почасовую ставку, которую выплачивают механикам (исключая любые бонусные программы, которые вы можете предлагать), вы можете рассчитать достаточно точный прогноз заработной платы механиков.

Если вы планируете предоставлять сверхурочную работу в течение года, вам следует включить эти часы в часы присутствия.

Проданные часы

Общее количество часов, за которые клиенту выставлен счет

Исходный уровень: 70% розничные продажи, 20% внутренние продажи, 10% гарантийные продажи

Этот KPI представляет собой общее количество часов, за которые клиентам были выставлены счета. Проданные часы обычно отражаются как минимум в трёх разных потоках доходов внутри Франчайзингового дилерского центра:

- Часы розничных продаж

- Часы внутренних продаж

- Часы гарантийных продаж

Важно отслеживать количество проданных часов, поскольку необходимо отслеживать их денежную стоимость.

На денежную стоимость проданных часов могут влиять ставки списания и возмещения, поэтому это не дает вам точного отражения направления бизнеса, а скорее дает возможность предоставления скидок там, где это применимо.

Имейте в виду, что мастер-консультант может повлиять на эту цифру, давая скидку на проданные часы, а не ставку рабочей силы, и на это также влияет умение мастера-консультанта определить всю работу, которая была проведена эффективно для клиента.

Часы проданные на механика

Продано часов ÷Количество механиков

Цель: бюджет и сводный анализ

Этот KPI используется в отчетах для сравнения крупных и небольших дилерских центров.

Это НЕ повседневная операционная мера в отделе сервиса.

Этот KPI часто неверно интерпретируют, поскольку он предполагает, что механики несут ответственность за проданные часы, что конечно, НЕПРАВИЛЬНО – механики несут ответственность только за отработанное время.

Механики работают над автомобилях и передают рабочие карты мастерам-консультантам, и именно они выставляют счета для расчёта проданных часов.

Этот KPI может быть полезен при составлении бизнес-плана или бюджета, когда вы можете сравнить количество проданных часов с количеством механиков, которые у вас есть.

После того, как вы определите количество часов присутствия, отработанных часов и эффективность на год вперед, вы сможете прогнозировать количество проданных часов.

Часы работы [механиков]

Часы присутствия – Часы простоя

Бенчмарк: от 85% до 95% часов присутствия

Этот KPI отражает количество часов, которые механики записали в рабочие карты, работая продуктивно.

Продуктивная работа означает, что механики доступны для работы и работают с заказ-нарядами [гаечным ключом в руке, работая головой под капотом на автомобилях клиентов].

Есть только один способ точно определить количество отработанных часов, и каждый механик должен отсчитывать время начала и окончания работы над каждой индивидуальной проблемой клиента.

Себестоимость работ

Деньги, выплачиваемые механикам за базовый уровень отработанного времени

Исходный уровень: <25% от продаж работ

Эта статика фиксирует сумму денег, которая выплачивается механикам за каждый час, потраченный на работу с автомобилями клиентов.

Себестоимость продажи любого продукта или услуги – это покупная цена этого товара.

В случае отдела сервиса, затраты на оплату труда представляют собой сумму денег, уплаченную механикам, пока они ремонтируют автомобили, а НЕ общую зарплату механиков.

Общая заработная плата механиков разделена на четыре части:

- Производительность отработанного времени (количество рабочих мест – находится в составе затрат на оплату труда продаж)

- Время простоя (при исполнении служебных обязанностей, но без учета рабочего времени – это можно найти в прямых расходах)

- Исправления (исправления и гудвилл – это входит в прямые расходы)

- Отпуск, болезнь и обучение (непосещаемость – это входит в прямые расходы)

В себестоимости продаж отражается только продуктивно отработанное время. Остальные три категории относятся к классифицированным расходам.

Если управленческие учётные записи не построены таким образом, вы можете не замечать никаких проблем или возможностей, которые могут существовать.

Структура продаж работ

Продано часов [по потокам] ÷ Общее количество проданных часов (X100)

Исходный уровень: 70% розничные продажи, 20% внутренние продажи, 10% гарантийные продажи

Этот KPI просто информирует вас о балансе продаж часов в отделе сервиса.

Проданные часы обычно отражаются как минимум в трех разных потоках доходов внутри Франчайзингового дилерского центра:

- Часы розничных продаж

- Часы внутренних продаж

- Часы гарантийных продаж

Если у вас есть другие источники дохода, такие как бюджетное обслуживание или контракт с автопарком, их тоже следует [отдельно] проанализировать, чтобы оценить структуру продаж отдела сервиса.

Понимание структуры работы может помочь в маркетинговых программах, удержании клиентов и доле внутренних и гарантийных работы.

Время до начала выполнения [работ]

«Я хочу, привести свой автомобиль в сервис, когда вы сможете его начать обслуживать»

Исходный уровень: 3 дня или меньше

Время, до начала выполнения заказа – это промежуток времени, в течение которого клиент должен ждать, прежде чем его автомобиль будет осмотрен отделом сервиса.

Обычно ожидается короткое время до начала выполнения заказа [в два или три дня], которое обычно занимает принять клиента, если только у него нет серьёзной проблемы, требующей немедленного внимания.

Длительное время до выполнения заказа от семи до десяти дней обычно не понимается и не принимается клиентами и обычно приводит к потере клиентов – они увозят свои автомобили в другое место навсегда!

Факторы, влияющие на время до выполнения заказа – это наличие подменных автомобилей, сбор и доставка, загрузка мастерской, удержание клиентов и послепродажный маркетинг.

Если время до выполнения заказа составляет семь дней или более на постоянной основе, то вам, безусловно, следует изучить возможности мастерской, и вы можете подумать о привлечении дополнительных механиков, если имеется возможность, или пересмотреть процедуру предоставления подменного автомобиля.

С другой стороны, если время до выполнения заказа отсутствует на постоянной основе, то маркетинговые кампании сервиса могут нуждаться в стимулировании для привлечения дополнительной работы.

Доход от продаж смазочных материалов

Валовый доход от смазочных материалов ÷Продажи смазочных материалов (X100)

Исходный уровень: >40%

Как и в любой другой отрасли, мы получаем высокую прибыль от продажи масел и смазочных материалов.

Финансовые отчеты большинства автопроизводителей показывают эту статистику в отделе сервиса для анализа тенденций.

Продажи запчастей на проданные часы работ

Внутренние продажи запчастей в цех ÷Количество проданных часов работ

Цель: составление бюджета и комплексный анализ

Этот KPI дает денежную цифру, которая представляет собой среднюю фактурную стоимость запчастей, проданных цеху, за каждый рабочий час, проданный в течение того же периода.

Эта статика зависит от множества различных факторов, таких как скидки, тип и сочетание работ и т. д.

Этот KPI НЕ является показателем способности мастера-консультанта продать дополнительную работу.

Основа этого ключевого показателя эффективности – составные отчеты автопроизводителей, призванные сравнить характеристики отдела запчастей крупных и небольших дилерских центров.

Единственный способ сгладить разницу в размерах между крупными и небольшими дилерскими центрами – разделить продажи запчастей на количество проданных часов, чтобы получить более среднее значение.

Тип продаж запчастей на час продаж

Продажа запчастей в цех [по потокам] ÷ Количество проданных часов [по потокам]

Цель: составление бюджета и комплексный анализ

Вы должны знать о запчастях, проданных в каждый поток доходов отдела сервиса, потому что каждый поток доходов будет отличаться по каждой конкретной причине.

Например, бо́льшая часть гарантийных работ, как правило, заключается в замене деталей, так как регулярного графика обслуживания нет, поэтому вполне возможно, что продажи запчастей по гарантии на количество проданных часов увеличатся как минимум в два раза.

Продажи запчастей на механика

Продажа запчастей в цех ÷Количествомехаников

Цель: составление бюджета и комплексный анализ

Этот KPI представляет собой денежную цифру, которая представляет собой среднюю стоимость запчастей, проданных отделом сервиса, делённую на количество механиков.

Прежде всего, следует отметить, что это не оперативная мера, потому что механики не продают запчасти.

Эта статика зависит от множества различных факторов, таких как скидки, тип и сочетание работ, наличие запчастей, и т. д.

Основа этого KPI лежит в сводных отчетах автопроизводителей, которые пытаются сравнить работу отделов запчастей крупных и небольших дилерских центров.

Стоимость бесплатных повторных ремонтов

«Конечно, мы исправим это в знак доброй воли»

Исходный уровень: индивидуальная стратегия

Этот термин также известен как корректировка ремонта, гудвилл, гранты или исправления.

Это относится к тем расходам, которые должен нести сервисный отдел, которые не могут быть возвращены или возмещены гарантийным или другим отделом.

Когда автомобиль вернётся, вы не можете ожидать, что клиент заплатит больше денег, потому что он уже заплатил вам один раз за работу, вопрос в том, кто оплачивает счёт.

Часы, отработанные на автомобиле, должны оплачиваться по себестоимости и отражаться в управленческой отчётности в полуфиксированных расходах как стоимость корректировок ремонта.

Коэффициент продуктивности

Количество механиков ÷Количество сотрудников

Исходный уровень: около 3:1

Этот KPI измеряет соотношение между продуктивным и непродуктивным персоналом отдела сервиса, однако мы не должны рассматривать непродуктивный персонал.

Чтобы быть точным, измеряйте соотношение между количеством механиков и количеством всего персонала отдела сервиса.

Соотношение может широко варьировать и зависит от того, как распределяются подмастерья, мастера-консультанты и администраторы отдела сервиса.

Если коэффициент продуктивности ниже 3:1, вы можете быть перегружены персоналом или работать в небольшом или новом начинающем бизнесе.

Коэффициент возмещения (общий)

Общий объем продаж работ ÷ Общее количество проданных часов

Исходный уровень: неприменимо

Отдел сервиса публикует расценки на оплату труда (расценки на оплату работ), но не всегда удаётся взимать полную сумму с каждого клиента за каждую работу без предоставления скидки.

Коэффициент возмещения – это вопрос о том, сколько выручки получили за час, проданный с учетом скидки.

Проблема здесь в том, что у вас будут разные расценки на оплату труда для розничной, внутренней и гарантийной работ, поэтому эта цифра не будет раскрывать, была ли предоставлена какая-либо скидка, потому что она меняется в зависимости от количества часов, проданных в каждом потоке.

Помимо контроля уровня скидок, есть две основные проблемы:

- В каком потоке доходов предоставляется скидка? Вам необходимо рассчитать процент возмещения для розничных, внутреннихи гарантийных работ.

- Как вы можете оценить эти показатели по сравнению с другими дилерскими центрами?

Вы можете убедиться в этом рассчитав процентную ставку возмещения для каждого потока доходов.

Коэффициент возмещения (разбивка по потокам)

Продажи работ [по секторам] ÷ Количество проданных часов [по секторам]

Исходный уровень: индивидуальная стратегия

Здесь вы можете увидеть коэффициент возмещения для каждого потока, но это бесполезно, если вы не сопоставите их с уровнем оплаты.

Эти результаты очень сложно сравнивать с результатами других компаний, потому что у них, вероятно, будут разные расценки.

Чтобы получить представление о коэффициентах возмещения, вам необходимо преобразовать эти денежные значения в значимые KPI.

Коэффициент возмещения % (общий)

Коэффициент возмещения ÷Уровень оплаты (X100)

Исходный уровень: в зависимости от структуры продаж работ

Коэффициент возмещения в % гораздо более информативен для сравнения производительности с другими дилерскими центрами, чем коэффициент возмещения, поскольку он исключает все факторы, связанные с деньгами.

Этот KPI показывает, какой процент начисленных ставок сохраняется, чтобы его можно было точно сравнить (скидки и удержание).

Коэффициент возмещения % (розничные работы)

Коэффициент возмещения (розничные работы) ÷Уровень оплаты (X100)

Исходный уровень: >90%

Этот KPI показывает, какой процент розничной ставки оплаты работ сохраняется за каждый проданный час в счетах розничных клиентов

Этот KPI анализирует розничные продажи работ в отличие от общих продаж работ и демонстрирует процент возмещения ставок розничных продаж.

Вы можете использовать этот KPI, чтобы изолировать скидки, а затем предпринять необходимые действия, чтобы предотвратить скидки, если считаете необходимым. Кроме того, вы также можете оценить размеры скидок, предоставляемых в розничном потоке.

Коэффициент возмещения % (внутренние работы)

Коэффициент возмещения (внутренние работы) ÷Уровень оплаты (X100)

Исходный уровень: >98%

Термин «внутренние» обозначает работы, выполняемые отделом сервиса, которые будут возложены на отдел продаж.

Отдел продаж нередко получает согласованную скидку на все работы, хотя в этом примере это то же самое, что и в рознице.

Этот KPI показывает, какой процент от согласованной ставки оплаты труда возмещается.

Причина для базового показателя > 98% заключается в том, что отдел сервиса может предложить дополнительную скидку на проведение работ на автомобили с пробегом, предлагаемым в качестве трейд-ин, которые в противном случае могли бы быть отклонены отделом продаж.

Коэффициент возмещения % (гарантийные работы)

Коэффициент возмещения (гарантийные работы) ÷Уровень оплаты (X100)

Исходный уровень: >98%

Термин «гарантийные» означает работы, проводимые отделом сервиса, которые будут взиматься с автопроизводителя, на автомобили которые все еще находятся в пределах гарантийного срока. Это отличается от исправления собственной работы, которая может вернуться к вам.

Фактически, уровень возмещения по гарантии должен составлять 100%.

Производители нередко проводят аудит гарантийных претензий и оспаривают некоторые отправленные счета-фактуры.

В этом случае претензия по гарантии будет отклонена, и отдел сервиса не получит деньги по этой претензии.

Хотя в системе DMS продажи работ по гарантии уменьшатся, количество проданных часов может остаться прежним, и вы увидите снижение процента возмещения гарантийных работ [отсюда базовый уровень > 98%].

Количество заказ-нарядов на механика

Количество заказов-нарядов ÷Количество механиков

Цель: бюджет и сводный анализ

Этот KPI используется для выравнивания игрового поля в общем отчете, чтобы сравнить крупные и небольшие дилерские центры.

Проблема здесь в том, что существует множество факторов, влияющих на эту статистику, включая скорость, с которой механик выполняет задачу, объем доступной работы, загруженность цеха и тип выполняемой работы, например, графики регулярного обслуживания по сравнению с заменой двигателя, все эти факторы существенно изменят результаты.

Вы можете взглянуть на него при составлении бюджета и бизнес-планов.

Основное использование этого KPI- сравнение размера и масштаба между дилерскими центрами, и это не один из тех ключевых показателей эффективности, которые вы бы предпочли измерять на регулярной основе в рамках ежедневного оперативного контроля отдела сервиса, потому что это не показатель повседневной производственной деятельности в цеху.

Выручка на механика

Оборот отдела сервиса ÷ Количество механиков

Цель: бюджет и сводный анализ

Этот KPI дает денежную цифру.

Проблема здесь в том, что механики не несут ответственности за оборот.

Механики работают с автомобилями, а мастер-консультант выставляет счета создающие оборот.

Другая проблема заключается в том, что в отчетах существуют различия в расчётах, поскольку в некоторых отчетах выручка классифицируется как общая выручка, в то время как другие классифицируют выручку как общую стоимость проданных часов.

Вы можете взглянуть на эту статику при построении бюджетов и бизнес-планов.

Основное использование этого KPI- сравнение размера и масштаба между крупными и небольшими дилерскими центрами, и это не один из ключевых показателей эффективности, который вы бы предпочли измерять на регулярной основе в собственном дилерском центре, потому что это не показатель повседневной производительности в отделе сервиса.

Часы на проданную работу

Проданные часы ÷Количество работ

Цель: бюджет и сводный анализ

Этот KPI может быть полезен для оценки текущей производительности в часах, проданных по сравнению с другими дилерскими центрами, или общего потенциала рынка, но он может вводить в заблуждение, поскольку зависит от сочетания и типов выполняемой вами работы.

Это не повседневная оперативная мера в отделе сервиса, но она может быть полезна при установке бизнес-план или бюджета при сравнении результатов с предыдущим годом.

Вы также можете увидеть разделение между розничными часами, проданными по каждой работе, внутренними часами, проданными по каждой работе, и гарантийными часами, проданными по каждой работе.

Опять же, этот KPIНЕ является оперативным измерением, потому что на результаты влияет много разных вещей.

Часы на розничный заказ-наряд

Проданные часы розничных работ ÷Розничные заказ-наряды

Цель: бюджет и сводный анализ

Этот KPI дает среднее количество часов, проданных на один розничный ремонтный заказ-наряд.

Когда вы хотите сравнить производительность с другим дилером, часто бывает трудно получить точное измерение, используя продажи работ или количество проданных часов, потому что нет двух одинаковых дилерских центров, поэтому композиты автопроизводителей и сравнения между дилерскими центрами создают эту статику для надёжного сравнения.

При сравнении результатов со средними показателями по стране следует иметь в виду, что на эту статистику влияют тип выполняемой работы, набор работ, способность механика найти дополнительную работу и способность мастера-консультанта продать эти работы клиенту.

Коэффициент розничных работ к внутренним работам

Количество проданных часов розничных работ ÷Количество часов внутренних работ

Исходный уровень: >2,5: 1

Когда вы хотите расширить отдел сервиса, вам необходимо увидеть реальный рост количества проданных часов розничных работ, но простого увеличения количества проданных розничных часов недостаточно, вам нужно увидеть рост по сравнению с проданными внутренними часами, что означает, что удержание розничных клиентов хорошее и отдел не зависит от отдела продаж.

Одним из факторов, влияющих на эту статику, является быстрый рост продаж автомобилей, который, в краткосрочной перспективе, изменяет пристрастие к внутренним работам.

Однако в следующие месяцы баланс должен быть восстановлен, поскольку эти автомобили возвращаются на плановое обслуживание. Но если эти автомобили не вернутся, это соотношение будет иметь тенденцию к снижению.

Если основная тенденция этого ключевого показателя эффективности демонстрирует высокую зависимость от внутренней работы, это может означать, что дилерский центр теряет своих розничных клиентов или не предпринимаются достаточные усилия по развитию розничного сектора бизнеса.

Это убедительный показатель способности руководителя отдела сервиса развивать цех, не полагаясь на внутренние и гарантийные работы.

Доходность субподрядчиков

Валовый доход [субподряды] ÷ Продажи [субподряды] (X100)

Исходный уровень: >20%

Субподряд относится к работам, которые вы берете на себя и поручаете выполнять от имени третьей стороны, например установку лобового стекла.

Рентабельность в этой области бизнеса сильно различается между автопроизводителями: от 5% до 25% и более, в зависимости от типа выполняемых работ.

Существует множество причин такой высокой допускаемой производительности, и одна из основных причин – поломки и восстановления.

Некоторые дилеры не получают никакой прибыли от продаж по субподряду, и исследования подтверждают, что страх является ключом к этой проблеме.

Однако вы должны понимать, что ответственность за любую работу по субподряду лежит на вас, поскольку именно вы выставляете счета клиентам, поэтому вы имеете полное право получать прибыль от этой работы.

Автопарк основного рынка дилерского центра

Автопроизводитель предоставляет количество автомобилей, зарегистрированных в зоне ответственности дилерского центра за определенный период времени.

Цель: бюджет и сводный анализ

Эти автомобили могут быть проданы [зарегистрированы] вашим дилерским центром или другим дилерским центром, который продаёт автомобили в том же регионе.

Во многих случаях период времени для измерения парка автомобилей составляет 10 лет, хотя этот срок варьирует от автопроизводителя к автопроизводителю.

Текущие регистрации автомобилей добавляются, и с течением времени десятый год расчета заменяется статистикой за девятый год.

Для содержательного анализа, каждый год следует оценивать отдельно.

Часы проданные автомобилям в автопарке основного рынка дилерского центра

Годовое количество проданных часов ÷ Количество автомобилей в автопарке

Цель: бюджет и сводный анализ

Этот KPI может быть полезен для оценки текущей производительности в часах, проданных другими дилерскими центрами или общий рыночный потенциал, но он может вводить в заблуждение, потому что на него влияет возраст автомобилей в парке и, конечно, удержание клиентов.

Имейте в виду, что эта статистика использует каждый автомобиль в парке, и если вы оцениваете парк на 10 лет, некоторые из этих автомобилей могут больше не находиться в вашем районе или даже не существовать.

Эта статика, рассчитываемая на годовой основе и для каждой модели, будет гораздо более изменчивой, но даст более реалистичные и точные цифры, с помощью которых можно будет измерить проникновение и удержание вашего основного рынка.

Продажи в сервисе на единицу автопарка основного рынка дилерского центра

Годовые продажи работ ÷ Количество автомобилей в парке

Цель: бюджет и сводныйанализ

Этот KPI необходимо тщательно изучить и полностью понять, прежде чем делать какие-либо выводы, поскольку он делает некоторые далеко идущие предположения.

Его цель – определить ценность продаж услуг, которую вы достигли в автомобильном парке.

Разные автопроизводители учитывают парк автомобилей с разным возрастом.

Например, некоторые автопроизводители используют пятилетний парк, некоторые – семилетний, а другие – десятилетний.

Также обратите внимание, что возраст автомобильного парка для отдела сервиса часто отличается от возраста деталей в отделе запчастей.

Обязательно получите правильную интерпретацию от соответствующего автопроизводителя.

Конечно, на объем продаж услуг в расчёте на единицу парка влияют удержание клиентов и проникновение работ в автопарк.

Полезный и точный метод расчета этого KPI позволяет понять проникновение услуг сервиса на основной рынок дилерского центра.

Незавершённая работа (дни)

Незавершённая работа [часов] ÷Количество механиков ÷Часы работы в один день

Исходный уровень: 3 дня или меньше

Незавершённая работа просто означает количество часов, зарезервированных для заказ-наряда, по которым еще не был выставлен счет.

Этот жизненно важный KPI сообщает о накопленном вами количестве незавершённых рабочих дней.

Многие финансовые отчеты имеют тенденцию предоставлять незавершённые работы в виде общего денежного потока, но это часто может вводить в заблуждение.

Вы должны задать вопрос, является ли это отчет со значениями, основанными на затратах на оплату труда, часах, проданных по розничной стоимости, или часах, проданных с текущим коэффициентом возмещения?

Имейте в виду, что тенденция к увеличению этого KPI – это плохо, потому что она влияет на прибыльность, денежный поток и, что еще важнее, на удовлетворённость клиентов.

Если вы не можете достичь уровня незавершённых работ где-то около 3 дней или меньше, вы можете изучить коэффициент продуктивности и задать себе вопрос о том, достаточно ли у вас персонала, чтобы справиться с объёмом работы, выполняемым отделом сервиса.

Дополнительная прибыль

Дополнительная прибыль, кроме продаж работ

Цель: бюджет и сводный анализ

Это прибыль, полученная от операций отдела сервиса, кроме продаж работ или запчастей, например, продаж расходных материалов и субаренды.

Процент закрытия запросов на дополнительные услуги (%)

Общее количество проданных часов запросов на дополнительные услуги ÷Общееколичествозапрошенныхчасовна дополнительные услуги

Цель: бюджетисводный анализ

Процент закрытия запросов на дополнительное обслуживание (%) – это объем продаж работ или проданных часов по фиксированной ставке по сравнению с запрошенным количеством.

Этот KPI показывает эффектность дополнительных продаж мастеров-консультантов.

Годовой чистый доход

Годовое улучшение от одного периода к другому

Цель: бюджет и сводный анализ

Годовой чистый оборот – это годовое улучшение от одного периода времени к другому.

Процент использования календаря

Общее количество рабочих дней в году ÷Общееколичестводней, которыепланируетсяпроработатьвгод (Х100)

Цель: бюджетный и композитный анализ

Использование календаря – это сравнение количества отработанных дней с запланированными рабочими днями, выраженное в процентах.

Эффективная стоимость труда

Заработная плата механиков ÷количествопроданныхчасов

Цель: бюджетисводныйанализ

Эффективная стоимость труда – это оплата механиков, разделённая на количество проданных часов.

Ежемесячная сумма продаж труда механиков

Количество отработанных часов в день X Производительность X Количество доступных рабочих дней X Использование календаря X Общая эффективная ставка труда

Цель: бюджетный и композитный анализ

Ежемесячная стоимость продаж рабочей силы механиков – это среднемесячная сумма продаж рабочей силы на одного механика.

Количество необходимых механиков

Требования по продаже работ÷ Сумма продаж труда механиков

Цель: бюджет и сводный анализ

Количество необходимых механиков – это объем планируемых продаж работ, делённый на сумму продаж труда механика

Возможные оплачиваемые часы

Часы посещаемые ежедневно X Отработанные дни в месяц X Использование календаря X Производительность

Цель: бюджетный и композитный анализ

Потенциальные оплачиваемые часы – это количество доступных суточных часов, умноженное на количество отработанных дней в месяц, умноженное на процент использования календаря, умноженное на % производительности.

Продажи требующиеся для безубыточности

Среднемесячные расходы ÷ валовыйдоход [%]

Цель: бюджетныйисводныйанализ

Объем продаж, необходимый для достижения безубыточности – это среднемесячные расходы, разделённые на % валовой прибыли.

Объем продаж, необходимый для достижения планируемого чистого процента дохода

Средние ежемесячные расходы÷(валовыйдоход [%]– планируемый чистый доход [%])

Цель: бюджетисводныйанализ

Требуемый объем продаж до желаемого чистого процента дохода – это средние ежемесячные расходы, разделённые на (валовый доход [% ] минус желаемый чистый доход [%]).

Дни долгового кредита

Долговой кредит по сервису ÷ Ежедневный кредитный оборот по сервису

Исходный уровень: <45 дней

KPI дней долгового кредита – это показатель кредитной активности в сервисном отделе. Его цель – сообщить вам среднее количество дней, в течение которых клиенты платят вам.

Чтобы рассчитать ежедневный кредитный оборот сервиса, вам нужно будет взять годовой оборот сервиса, который продаётся в кредит, и разделить эту цифру на 365.

KPI отдела сервиса

Бенчмарк: используется, когда производительность может быть ограничена между верхним и нижним пределом и всегда состоит из двух чисел. Тест предполагает, что вы должны достичь заданного уровня производительности и поддерживать его.

Исходный уровень: используется, когда вы хотите выразить отправную точку для данной области производительности, это минимальное ожидание. Исходный уровень предполагает, что вы должны достичь заданного уровня производительности как абсолютного минимума, и вам следует продолжать развивать эту область еще дальше.

Цель: используется, когда речь идёт о KPI, которые помогают анализировать статистические и операционные данные и, тем самым, формировать надёжное прогнозирование.

Контрольные показатели и базовые показатели НЕ являются целями, которые необходимо достичь – это ориентиры.

Механики не продают часы, это работа мастера-консультанта или оценщика.

Действия – это причины, а результаты – это следствия. Если вы хотите изменить последствия в своем бизнесе, вы ДОЛЖНЫ изменить причины. Все KPI – это следствия, ваша задача – правильно определить причины.

Ваша задача – научиться читать результаты и отслеживать тенденции между эффективностями, чтобы помочь вам разработать стратегии и двигать свой бизнес в правильном направлении.

Распределённое время работы: представляет собой отведённое время или время, отведённое технику для завершения работы, это не то же самое, что проданные часы.

Выделенное время работы генерируется одним из двух способов:

- a. Во Франчайзинговом дилерском центре: время, указанное автопроизводителем [норма-часы], должно использоваться как время, отведённое механику для выполнения работы, и оно не всегда совпадает с количеством проданных часов.

- b. В независимой мастерской: вам нужно будет самостоятельно распределять рабочее время в зависимости от того, сколько времени, по вашему мнению, должно занять эта работа, что будет основываться на ваших собственных технических знаниях и опыте выполнения поставленной задачи и, конечно, оценке клиента.

- Лучшие руководители отдела сервиса имеют хорошо обученных мастеров-консультантов, которые четко понимают, сколько времени отводит на конкретный ремонт автопроизводитель, а также собственные системы DMS.

Резюме

%d0%b2%d1%8b%d1%80%d1%83%d1%87%d0%ba%d0%b0 — со всех языков на все языки

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАканАлтайскийАрагонскийАрабскийАстурийскийАймараАзербайджанскийБашкирскийБагобоБелорусскийБолгарскийТибетскийБурятскийКаталанскийЧеченскийШорскийЧерокиШайенскогоКриЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийВаллийскийДатскийНемецкийДолганскийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГэльскийГуараниКлингонскийЭльзасскийИвритХиндиХорватскийВерхнелужицкийГаитянскийВенгерскийАрмянскийИндонезийскийИнупиакИнгушскийИсландскийИтальянскийЯпонскийГрузинскийКарачаевскийЧеркесскийКазахскийКхмерскийКорейскийКумыкскийКурдскийКомиКиргизскийЛатинскийЛюксембургскийСефардскийЛингалаЛитовскийЛатышскийМаньчжурскийМикенскийМокшанскийМаориМарийскийМакедонскийКомиМонгольскийМалайскийМайяЭрзянскийНидерландскийНорвежскийНауатльОрокскийНогайскийОсетинскийОсманскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПортугальскийКечуаКвеньяРумынский, МолдавскийАрумынскийРусскийСанскритСеверносаамскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиШумерскийСилезскийТофаларскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийТувинскийТвиУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВьетнамскийВепсскийВарайскийЮпийскийИдишЙорубаКитайский

Все языкиАбхазскийАдыгейскийАфрикаансАйнский языкАлтайскийАрабскийАварскийАймараАзербайджанскийБашкирскийБелорусскийБолгарскийКаталанскийЧеченскийЧаморроШорскийЧерокиЧешскийКрымскотатарскийЦерковнославянский (Старославянский)ЧувашскийДатскийНемецкийГреческийАнглийскийЭсперантоИспанскийЭстонскийБаскскийЭвенкийскийПерсидскийФинскийФарерскийФранцузскийИрландскийГалисийскийКлингонскийЭльзасскийИвритХиндиХорватскийГаитянскийВенгерскийАрмянскийИндонезийскийИнгушскийИсландскийИтальянскийИжорскийЯпонскийЛожбанГрузинскийКарачаевскийКазахскийКхмерскийКорейскийКумыкскийКурдскийЛатинскийЛингалаЛитовскийЛатышскийМокшанскийМаориМарийскийМакедонскийМонгольскийМалайскийМальтийскийМайяЭрзянскийНидерландскийНорвежскийОсетинскийПенджабскийПалиПольскийПапьяментоДревнерусский языкПуштуПортугальскийКечуаКвеньяРумынский, МолдавскийРусскийЯкутскийСловацкийСловенскийАлбанскийСербскийШведскийСуахилиТамильскийТаджикскийТайскийТуркменскийТагальскийТурецкийТатарскийУдмурдскийУйгурскийУкраинскийУрдуУрумскийУзбекскийВодскийВьетнамскийВепсскийИдишЙорубаКитайский

Минимальный налог на УСН «Доходы минус расходы» в 2021 году

Организации и предприниматели должны заплатить минимум 1% от доходов

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноАвансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на 04.02.2021

Выручка от оборота | 9 основных отличий (с инфографикой)