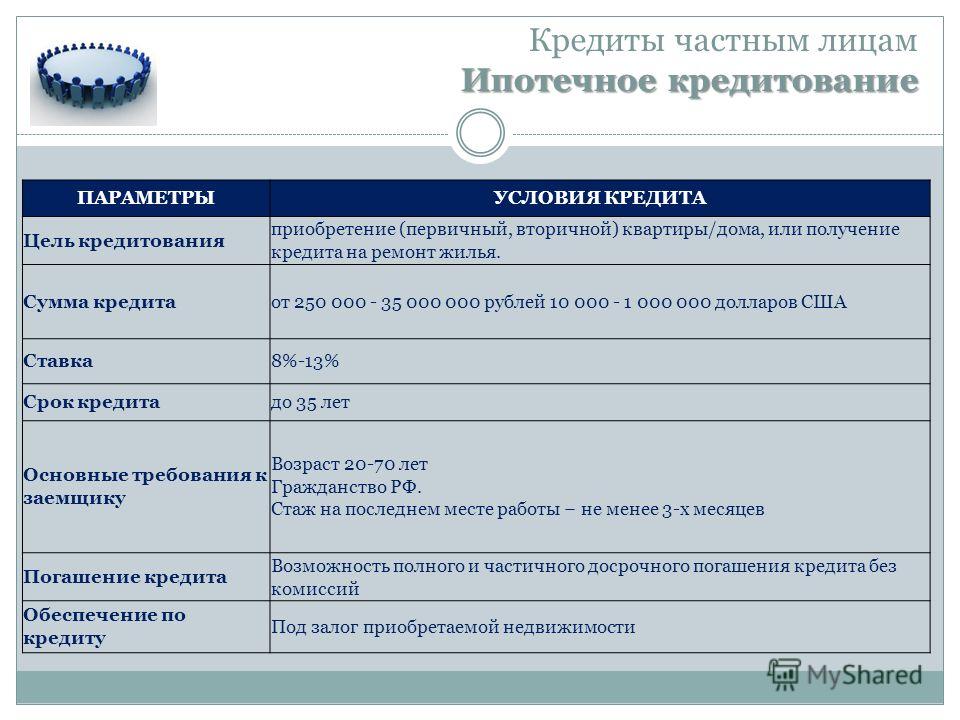

Какую цель кредита указать: что лучше написать

Автор Силуанов Антон На чтение 3 мин. Просмотров 93 Обновлено

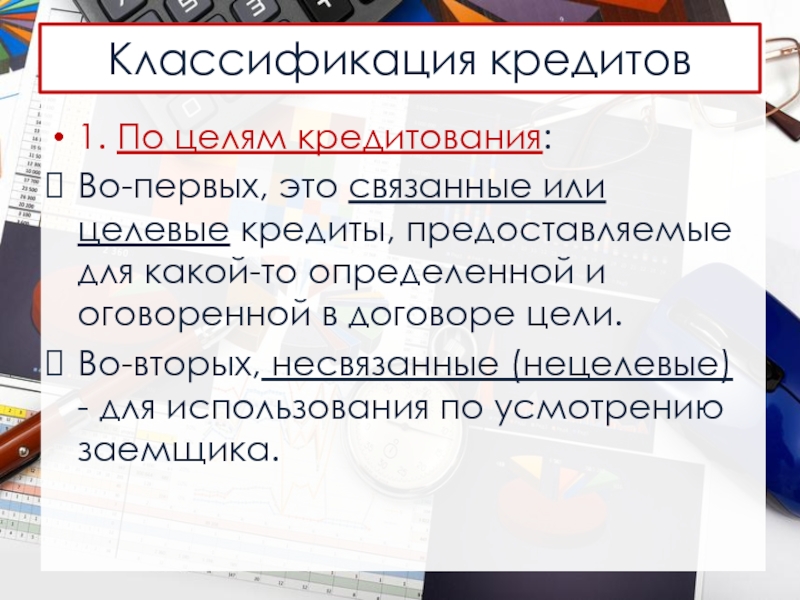

Потребительский кредит может быть целевой и не целевой. К целевым кредитам относятся: ипотека, кредит на покупку автомобиля, покупка в кредит товаров для домашнего пользования (холодильник, посудомоечная машина, стиральная машина, ноутбук, телефон, любая мебель и т.д.). С такими займами всё просто: кредитные средства идут на конкретную цель, деньги переводятся банком напрямую торговой точке, впоследствии, клиент постепенно выплачивает долг банку. Нецелевой кредит выдаётся наличными, и клиент уже сам распоряжается ими.

Какую лучше указать цель займа

Однако, при оформлении займа даже на любые цели, всё равно нужно указывать цель кредита, куда будут направлены средства. Цель пишется только в заявке на кредит, в договоре о кредитовании она фигурировать не будет. Главное четко и ясно формулировать свои желания.

Банк в большинстве случаев безотказно одобряется потребительские кредиты на самые распространённые человеческие потребности.

- Заграничный туристический отдых, курортно-санаторное лечение, оздоровление детей — если стоимость отдыха превышает месячный доход семьи.

- Капитальный или косметический ремонт квартиры, дома или дачи.

- Покупку бытовой техники, электроники или мебели (не все магазины могут оформлять кредиты при покупке у них товаров, поэтому допустимо оформить потребительский заем, чтобы приобрести нужный товар, оплатив его самостоятельно).

- Покупка б/у автомобиля. Аргументировать свое предпочтение потребительскому кредиту, нежели автокредиту можно не желанием оформлять авто под залог банку, как этого требует автокредит.

Если заем действительно берется на приобретение какой-либо техники или предметов интерьера, гораздо выгоднее будет оформить кредит наличными в лучшем банковском учреждении, допустим, где, возможно уже покупатель является клиентом.

Магазины заключают договора с банками, которые выгодны им.

Магазины заключают договора с банками, которые выгодны им.

Магазины заключают договора с банками, которые выгодны им.При оформлении потребительского кредита наличными на любые цели — цель указывается просто для формальности. Банк не станет проверять клиента, куда действительно потрачены средства, и требовать подтверждения расходов. Поэтому, лучше указать целью нужные потребности, и не заставить засомневаться банк в платежеспособности клиента.

Не стоит указывать целью кредита лечение заемщика, так как банк может усомниться в платежеспособности клиентаЧто не стоит писать в целях кредита

Чтобы кредит был одобрен, написать нужно цель, которая гарантирует возврат средств кредитору, ведь они заинтересованы в погашении кредита заемщиком. Цели, которые банк, скорее всего, не одобрит:

- Деньги на собственное лечение — это будет свидетельствовать, что у заемщика проблемы со здоровьем, следственно, возвращать заем ему будет сложно.

- На погашение другого кредита — для этого существуют программы реструктуризации кредита или нескольких в один.

- Развитие малого бизнеса или индивидуального предпринимателя — для подобных целей существуют программы кредитования для юридических лиц (в случае, если дело не будет успешно развиваться, заемщику будет сложно вернуть кредит).

- Образование – подобные займы, почти во всех банках, выдаются га период погашения до 3 лет, чего будет недостаточно для этой цели.

Самая главная ошибка заемщиков — не стоит интересоваться у менеджера банка, которому оставляете заявку на кредит, какую лучше указать цель. Такой формулировкой однозначно получится заставить сотрудника банка сомневаться в возможностях погашения долга клиентом.

Заключение

Самой важной является справка о доходах, если она будет представлена, у банка возникнет меньше вопросов к заемщику. Больше документов клиент предоставит банку — больше шансов получить выгодный кредит. Целью кредита всё-таки лучше писать вариант из списка самых одобряемых.

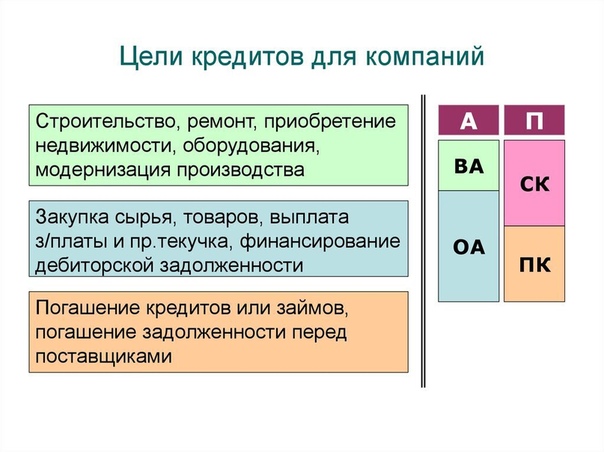

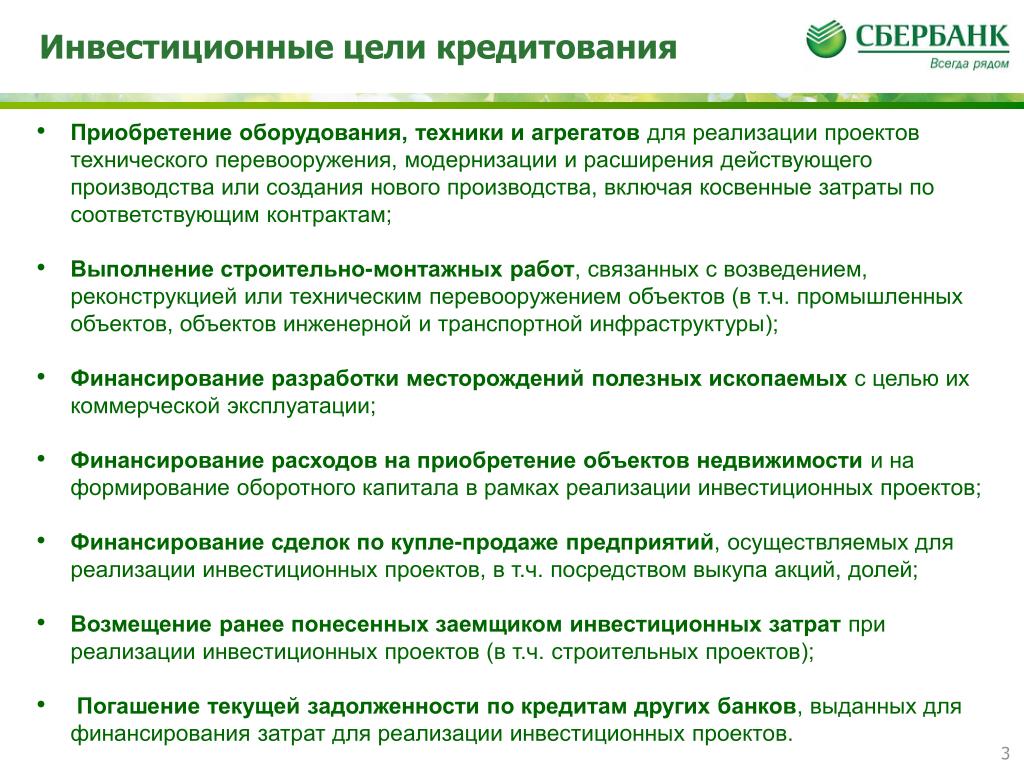

Какие бывают цели получения кредита для юрлиц

Цель кредитования юридического лица — это когда банк разрешает компании тратить деньги на определенный товар или услугу. Предприниматель называет цель займа, когда подает заявку на кредитование. Банк оценивает запрос и решает, выдавать деньги или нет. Расскажем о целях кредита для юридических лиц.

Предприниматель называет цель займа, когда подает заявку на кредитование. Банк оценивает запрос и решает, выдавать деньги или нет. Расскажем о целях кредита для юридических лиц.

Подобрать банк

Что написать при выборе цели кредита

Предприниматель сообщает финансовой организации ровно ту цель, которую он собирается оплатить с помощью ссуды. Если предприниматель берет на открытие второго салона, а сам рефинансирует другие долги — он нарушает условия соглашения. В этом случае финучреждение расторгает договор и требует досрочно погасить заем. Затем начинается взыскание неустойки через суд.

Какие бывают цели кредита для юридических лиц

Цели юридического лица могут быть следующие:

- запустить бизнеса с нуля;

- расширить предприятие — арендовать и обустроить новое помещение или открыть филиал;

- закупить большое количество товара по низким оптовым ценам;

- рассчитаться с сотрудниками или государством.

Банк проверяет, на что компания тратит деньги — запрашивает чеки, квитанции, акты выполненных работ или присылает сотрудника в офис заемщика.

Преимущества целевого кредита для юридических лиц

Когда финансовая организация знает, на что идут деньги, она больше доверяет заемщику, поэтому условия по целевому займу более выгодные:

- ставки ниже,

- сумма выше,

- срок погашения задолженности дольше.

Чтобы снизить риски, банк может взять в залог имущество, которое предприниматель покупает по целевой ссуде. Если успешная компания занимает на расширение бизнеса, скорее всего, это надежный заемщик — она заработает больше денег и сможет вовремя выплатить банку долг плюс проценты.

Цель банковского кредита

Понятие кредита

По сложившимся правилам рыночной экономики, деньги не должны стоять на месте, а, напротив, находиться в постоянном движении. Освобождающиеся средства должны как можно быстрее поступать на рынок ссудных капиталов, накапливаться в кредитных учреждениях, и, в последствии, повторно и эффективно пускаться в дело. Они должны размещаться в тех отраслях экономики, которые нуждаются в средствах в данный временной интервал.

Они должны размещаться в тех отраслях экономики, которые нуждаются в средствах в данный временной интервал.Определение 1

Кредит являет собой движение ссудных капиталов, осуществляемое на основаниях срочности, платности и возвратности.

В широком смысле слова, кредит представляет собой сделку (договор), между физическими и юридическими лицами о займе.

Кредитор предоставляет заёмщику средства на определённый срок и с условием возврата эквивалентной стоимости. Данная услуга, как правило, оплачивается в виде процента. При кредитовании составляется договор займа (ссуды). В современных условиях все кредиты оформляются в денежном виде, а основным отличием денежной ссуды от иных форм является возвратное движение стоимости.

Механизм кредита

В процессе деятельности предприятий, получая выручку от реализованной продукции и оказанных услуг, предприятие постепенно тратит эти средства на необходимые нужды. Часть же полученной прибыли расходуется не сразу, а через некоторый временной промежуток. Итогом этого является образование на счетах предприятий свободных денежных средств.

Итогом этого является образование на счетах предприятий свободных денежных средств.

Также высвобождение средств происходит в результате переноса стоимости основных фондов на произведённую продукцию частями, и, как следствие, возврат к предприятию в денежном виде. Поступление средств и их расходование не всегда совпадает во времени, что также приводит к образованию денежных средств.

Цель банковского кредита

Необходимость дополнительных средств во всех производственных и общественных ячейках постоянно колеблется. Бывают периоды, когда потребность субъекта в средствах превышает какой-то минимум средств собственного капитала. В такие периоды возникает потребность в заёмном капитале. Таким образом, денежные средства, неиспользуемые в данный момент времени, с пользой вовлекаются в хозяйственный оборот, а это, в свою очередь, приводит к ускорению темпов воспроизводства и способствует рациональному использованию средств денежного фонда. Средства, полученные в результате кредитования,используются для капитальных вложений в тех случаях, когда существует необходимость осуществить затраты до накопления ресурсов. Размер кредитов увеличивается с ростом экономики и развитием хозяйства.

Размер кредитов увеличивается с ростом экономики и развитием хозяйства.

Необходимость в кредите обуславливается особенностями кругооборота капиталов. Постоянное образование денежных резервов, с одной стороны, и возникновение дополнительных потребностей в них, с другой, переплетение наличного и безналичного расчётов, различия в длительности оборота средств, — всё это приводит к образованию кредитных отношений.

Замечание 1

Невозможно переоценить роль кредита в организации оборотного капитала предприятий, подверженных сезонным условиям производства и реализации. В этом случае кредит является необходимым фактором формирования временных запасов.

Способность кредита предвосхищать будущие доходы обеспечивает осуществление капитальных вложений задолго до того, как субъект накопить необходимую прибыль, а также амортизацию для инвестиций. Сочетание собственных и заёмных капиталов позволяет быстро и оперативно реагировать на внешние экономические условия, прогресс технологий, конкурентную борьбу и многое другое.

Какую цель кредита указать при оформлении?

Каждый гражданин всегда берет кредит на определенные цели. Кто-то хочет сделать ремонт, кто-то начать собственный бизнес, а кто-то желает отправить на заграничный отдых. И даже если вы обращаетесь в банк за простым наличным займом, у вас все равно спросят цель кредита. И есть такие цели, которые банки не желают кредитовать, поэтому вы можете получить отказ.

Целевые кредиты

Если речь о целевом кредите, то не нужно ничего указывать, кредит и без этого оформляется на конкретную цель. К целевым кредитам относят ипотеку, автокредиты. Сюда же можно отнести редко предоставляемые кредиты на ремонт, лечение, образование. Товарные кредиты и займы на туристические путевки также являются целевыми.

Если вы собираетесь оформлять один из вышеперечисленных кредитов, то об указании цели оформления можете не задумываться. Но если речь идет о простом потребительском кредите наличными, то лучше подумать о том, что вы будете указывать в графе анкеты о цели получения заемных средств.

О каких целях лучше не говорить банку?

Хотя такие кредиты наличными называют нецелевыми, цель кредита все равно указывается в заявке. Фактически трату средств при одобрении никак не нужно подтверждать, этот вопрос анкеты носит просто информационный характер. Совершенно не значит, что если вы указали, что хотите взять кредит на ремонт, вам нужно будет нести банк чеки и договора со строительными фирмами. В принципе, вы можете передумать и направить средства на иные цели.

Есть определенные критерии банков у цели кредитования. Они никогда не разглашаются, и каждый банк может устанавливать собственную внутреннюю политику рассмотрения заявок. И есть цели кредита, которые банки не готовы финансировать, потому как они являются сомнительными или рискованными. К таким категориям можно отнести:

- кредит для ведения или открытия бизнеса. Для этого есть специальные программы для юридических лиц. Кроме того, такая трата средств слишком рискованна для банка и грозит невозвратом средств, поэтому в выдаче кредита чаще всего будет отказано;

- на покупку драгоценностей или драгоценных металлов. Крайне неразумно брать кредита на приобретение дорогостоящих изделий. Именно так думают банки, поэтому в финансировании этой идеи будет отказано;

- кредит на лечение или операцию. Это говорит о том, что у заемщика не все хорошо со здоровьем. А это может повлечь просрочки, так как болезнь или последствия операции могут повлечь потерю дохода. Терять свои деньги банки не хотят, поэтому и в выдаче средств на медицинские цели откажут;

- на погашение другого кредита. Если вы берете кредит с целью перекрыть один или несколько старых, ни в коем случае нельзя говорить об этом банку, если вы желаете получить одобрение. Такая цель кредита говорит о том, что у гражданина есть финансовые проблемы, поэтому банк откажет в выдаче новой ссуды.

Крайне неразумно брать кредита на приобретение дорогостоящих изделий. Именно так думают банки, поэтому в финансировании этой идеи будет отказано;

Крайне неразумно брать кредита на приобретение дорогостоящих изделий. Именно так думают банки, поэтому в финансировании этой идеи будет отказано;О каких целях можно говорить банку?

Есть цели, о которых можно без проблем говорить банке, но при этом следует быть готовым к дополнительным вопросам. Большая часть заявок граждан подается с целью сделать ремонт или некоторые строительные работы. При приеме анкеты и рассмотрении вас в таком случае могут спросить о том, где вы собираетесь закупать материалы, с какой фирмой будете заключать договор на оказание услуг и пр.

При приеме анкеты и рассмотрении вас в таком случае могут спросить о том, где вы собираетесь закупать материалы, с какой фирмой будете заключать договор на оказание услуг и пр.

Безобидной является и цель оплаты учебы самого заемщика или ребенка, оформление ссуды для приобретения мебели и техники, туристической путевки.

Если вы собираетесь идти в банк за кредитом, обязательно подумайте, о какой цели займа вы будете говорить. Это важная информация, которая помогает банку принимать решение. Но помните, что кредит все равно является нецелевым, подтверждать траты в дальнейшем не нужно.

(14807)

назначение, виды, на какие нужды

Ассортимент кредитных продуктов от финансовых организаций Украины весьма обширен. Каждый заемщик подберет здесь приемлемую для себя программу кредитования из внушительного списка предложений. Все они отличаются по целевому назначению, правилам и условиям оформления, прочим параметрам.

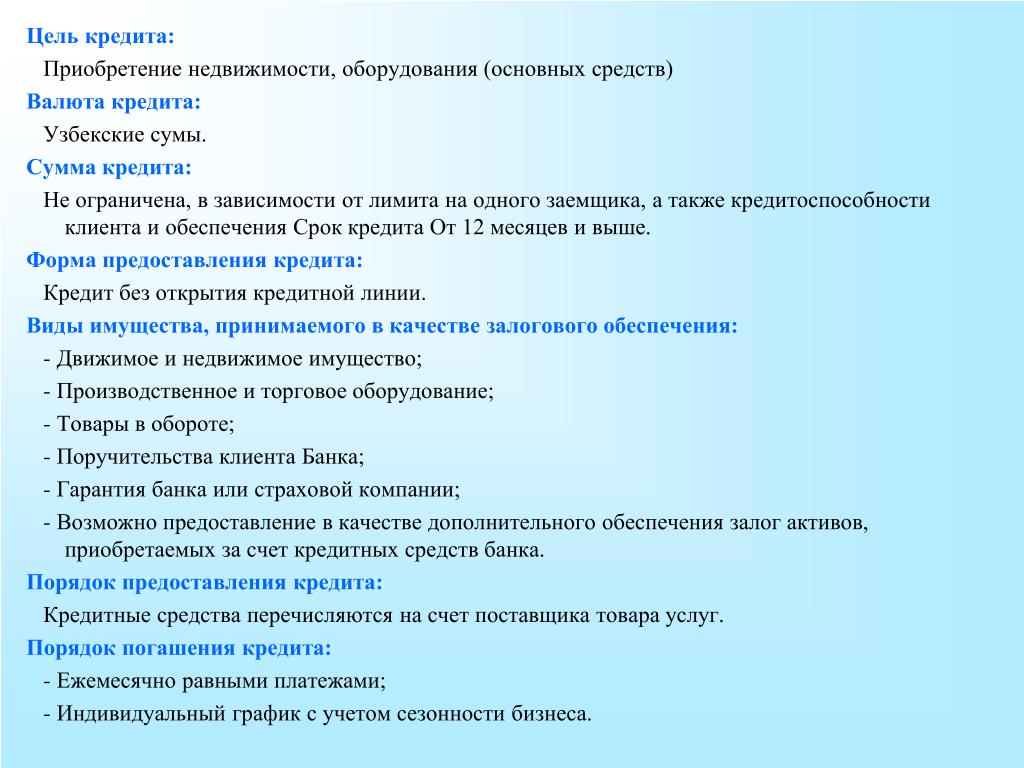

При выборе следует исходить из того, какие непосредственно задачи призван решать займ. Например, если вам не хватает средств для совершения крупной покупки или оплаты учебы, имеет смысл оформить целевой потребительский кредит, предназначенный как раз для подобных случаев.

Например, если вам не хватает средств для совершения крупной покупки или оплаты учебы, имеет смысл оформить целевой потребительский кредит, предназначенный как раз для подобных случаев.

Бробанк.уа разбирался, где в Украине можно взять целевой кредит, что он из себя представляет, его типы, назначение и особенности, какие преимущества получает заемщик и в чем состоит выгода банка.

Что такое целевой кредит

Каждый совершеннолетний гражданин имеет возможность получить потребительский кредит в любой банковской организации Украины. Эта существенная финансовая помощь отличается доступностью, простотой оформления и крайне востребована среди населения. Потребительские займы разделяются на целевые и нецелевые.

Целевой потребительский кредит – это вид банковского займа, который предоставляется клиенту для покрытия определенных потребностей, будь то товары или услуги. При этом целевое назначение кредита заранее оговаривается с банком, и полученные средства могут быть потрачены только на указанный в договоре объект кредитования. В случае несоблюдения условий и использования денег на сторонние нужды финучреждение имеет право расторгнуть договор и применить к заемщику штрафные санкции.

В случае несоблюдения условий и использования денег на сторонние нужды финучреждение имеет право расторгнуть договор и применить к заемщику штрафные санкции.

| Макс. сумма: | 500 000 грн. |

| Ставка: | От 9,99% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 1 000 грн. |

По заключении кредитного договора передача денежных средств может осуществляться одним из следующих способов:

- Выдача денег непосредственно клиенту. В данной ситуации банк будет держать под контролем расходование средств и требовать предоставления чеков и квитанций, которые засвидетельствуют, что деньги были потрачены на заявленные цели.

- Перечисление средств организации, которая продает заемщику товар или предоставляет услугу. В этом случае клиент не получает ссуду на руки, а ее возвращение происходит в соответствии с условиями договора.

В этом случае клиент не получает ссуду на руки, а ее возвращение происходит в соответствии с условиями договора.

В этом случае клиент не получает ссуду на руки, а ее возвращение происходит в соответствии с условиями договора.Также существует схема кредитования, при которой банк выдает необходимую сумму частями, через оговоренные промежутки времени. Заемщик получает деньги наличными, либо они переводятся на счет организации.

Основные виды целевых потребительских кредитов

- Ипотека. Способ улучшения жилищных условий, предназначенный для приобретения жилого помещения либо коммерческой недвижимости. После выбора конкретного вида жилища (квартира в новостройке или доме на этапе закладки фундамента, предложения фонда вторичного жилья и т.п.) оформляется кредит на недостающую для покупки сумму.

- Автокредит. Используется для приобретения различных видов транспортных средств (легковой, грузовой автомобиль, сельхозтехника).

Полученная посредством автокредита машина становится залогом банка, ее нельзя ни продать, ни подарить, однако использовать по назначению можно сразу же после покупки.

- Займ на образование. Это – вид целевого потребительского кредита, набирающий популярность наряду с рефинансированием и кредитом на развитие частного хозяйства. Клиент получает заемные средства на обучение в заведениях, имеющих государственную лицензию. Родители могут выступать в качестве созаемщиков или же оформлять кредит на свое имя в случае, если студент не имеет собственных источников дохода.

- Мелкие целевые потребительские кредиты. Используются для приобретения бытовой техники, мебели, туристических путевок, оплаты свадьбы, медицинского обслуживания, ремонта квартиры или строительства дома. Подобные ссуды обычно оформляются непосредственно в магазинах или организациях, оказывающих услуги, поэтому не подразумевают личного присутствия в банке.

Также к категории потребительских займов можно отнести специальные карты, которые выдаются в торговых точках, целевое назначение кредита в этом случае ограничивается товарами из ассортимента конкретного магазина.

Преимущества целевого кредитования

Наиболее эффективные взаимоотношения с финансовой организацией выстраиваются, когда клиент берет кредит на целевые нужды. Банк точно знает, куда будут потрачены заемные средства, риск невозврата средств минимален, и клиент в этом случае может рассчитывать на определенные преференции.

Целевой потребительский кредит, как правило, выдается на более выгодных условиях по сравнению с нецелевым:

- низкие процентные ставки;

- высокая вероятность одобрения, особенно когда речь идет о крупных суммах;

- длительный срок кредитования;

- дополнительные льготы для лиц, которые оформили страховку, предоставили поручителя или обслуживаются в банке в рамках зарплатного проекта;

- возможность досрочного погашения долга без штрафов и переплат.

Лояльные условия финансовых организаций объясняются еще и тем, что объект кредитования считается залоговым имуществом, предоставляется в счет обеспечения ссуды и может быть конфискован в случае невозврата долга.

Недостатки целевого кредита

- Целевое назначение кредита является одновременно как плюсом, так и минусом данного вида банковского займа. Если средства будут израсходованы на сторонние нужды, не прописанные в договоре, банковское учреждение вправе потребовать немедленного погашения долга и уплаты штрафа.

- Для оформления кредита на большую сумму нужно подготовить внушительный пакет документов и справок, подтверждающих платежеспособность. Может потребоваться также информация о финансовом состоянии родственников, а в отдельных случаях – привлечение поручителя.

- Проводится обязательная проверка кредитной истории заемщика.

- Обязательное страхование залогового имущества влечет за собой дополнительные расходы, размер которых тем больше, чем выше сумма кредита.

- Оформление может занять длительное время.

Выгода для банков:

- наличие залогового имущества;

- стабильная долгосрочная прибыль;

- низкие риски невозврата средств.

На положительное решение по заявке может рассчитывать только надежный платежеспособный заемщик. Это касается всех видов целевых потребительских кредитов.

Где лучше взять целевой кредит

| Сумма займа: | 7 000 грн. |

| Срок займа: | 7-15 дней |

| Ставка в день: | 2,5% |

| Кред. история: | Любая |

Финансовые организации Украины, имеющие лицензию на кредитование:

При выборе банка стоит оценивать его рейтинг и прочие показатели. Большой объем собственного капитала и активов позволяет кредитным организациям устанавливать выгодные для заемщиков тарифы.

Структуры, лидирующие по данным показателям:

Небанковское потребительское кредитование населения осуществляют микрофинансовые компании. Обращение к ним станет наилучшим выходом в ситуации, когда целевым назначением кредита является недорогостоящая покупка. Примеры подобных организаций:

Обращение к ним станет наилучшим выходом в ситуации, когда целевым назначением кредита является недорогостоящая покупка. Примеры подобных организаций:

Целевые кредиты выгодны как клиентам, так и финансовым организациям. Лояльные условия кредитования позволяют не ограничивать себя в покупке всех видов имущества или оплате услуг. При этом взять целевой кредит в Украине могут как физические лица, так и компании.

Читайте также:

Кредит: формы, виды и функции

Заработай на курсе валют:А вот пример заработка от ВебМастерМаксим.ру это самый топовый финансовый блоггер и крутой трейдер миллионер! Вступай на его Секретный форекс Форум и учись

Кредит — термин, образованный от латинских credium (заем) и credere (доверять). Это определенная

сумма денег (или товаров), которая ссужается под определенный процент одним лицом другому.

Лицо, получающее кредит, называется заемщик, лицо, дающее его — кредитор. Кредит становится

необходимым и возможным, если происходит совпадение интересов кредитора и заемщика. Он выдается

на оговоренный в договоре срок, по истечении которого заемщик обязан вернуть полную сумму кредита

с начисленными процентами.

Кредит становится

необходимым и возможным, если происходит совпадение интересов кредитора и заемщика. Он выдается

на оговоренный в договоре срок, по истечении которого заемщик обязан вернуть полную сумму кредита

с начисленными процентами.

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности и платности.

Кредиты известны давно. Они напрямую связаны с развитием товарно-денежных отношений, происходящим

на рынке, на котором имеется своеобразный обмен между сторонами, то есть продавцом и покупателем.

Кредит представляет собой форму движения ссудного капитала, то есть денежного капитала,

предоставляемого в ссуду. Он обеспечивает трансформацию денежного капитала в ссудный и выражает

отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы

предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал, который

передается за плату во временное пользование.

Кредит выступает неотъемлемым элементом современной экономики и опорой экономического развития. Им пользуются как крупные, так и малые торговые, сельскохозяйственные и производственные структуры, а также государства и отдельные граждане.

ИСТОЧНИКИ КРЕДИТА

Важнейшими источниками кредита являются:

1. Средства бюджетной системы, различных целевых фондов и резервов.

2. Доходы и накопления населения.

3. Средства, предназначенные для восстановления основного капитала и накапливаемые по мере

перенесения его стоимости в форме амортизации.

4. Предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном

воспроизводстве до определенной величины, зависящей от масштабов предприятий и их технического

уровня.

5. Часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени

продажи товаров и покупки сырья, топлива, выплаты заработной платы и т. п.

п.

ФОРМЫ КРЕДИТА

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование отдельные товары (меха, скот, зерно и пр.). Возвращать надлежит аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты, продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования.

Денежная форма кредита преобладает в современном хозяйстве. Она предполагает передачу во временное

пользование оговоренного количества денег. В ней нет эквивалентного товарно-денежного обмена, а

есть передача стоимости во временное пользование с условием возврата через определённое время и,

как правило, с уплатой процентов за пользование ей. Данная форма кредита активно используется всеми

субъектами экономических отношений как внутри страны, так и во внешнем экономическом обороте.

Данная форма кредита активно используется всеми

субъектами экономических отношений как внутри страны, так и во внешнем экономическом обороте.

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Например, когда за полученные денежные ссуды расчёт производится поставками товаров.

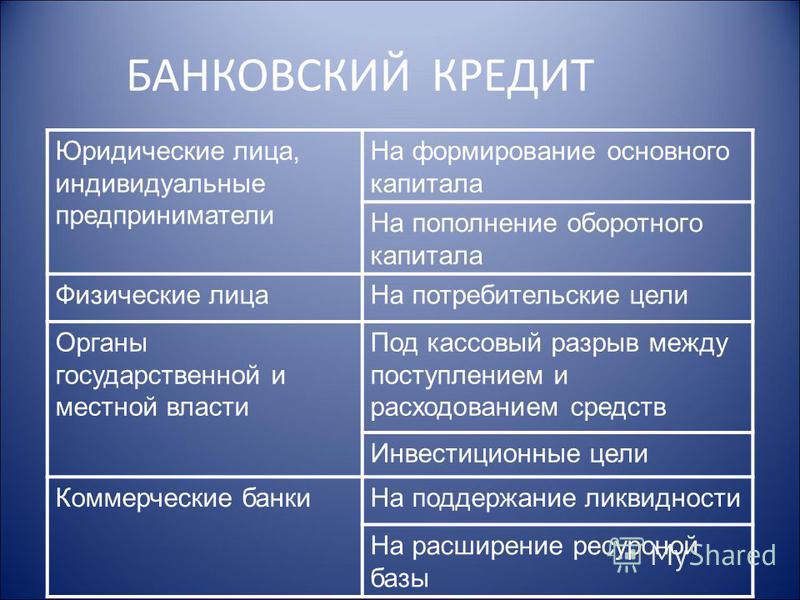

ВИДЫ КРЕДИТОВ

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих

на кредитном рынке и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим

из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная

ссуда. Исходя из этого, выделяют несколько достаточно самостоятельных видов кредита: банковский,

ипотечный, потребительский, автокредит, кредитная карта, сельскохозяйственный, коммерческий,

государственный, международный, ломбардный, ростовщический.

Банковский кредит — это предоставление ссуды кредитным учреждением кредитополучателю на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями этого вида кредита могут быть и физические, и юридические лица. Банковский кредит предоставляется исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. Это одна из наиболее распространенных форм кредитных отношений в экономике.

Ипотечный кредит предоставляется для приобретения недвижимости, которая или сама и служит гарантом заема, или кредит выдается под залог другого имущества. Данный вид кредита обычно бывает долгосрочным и выдается на срок от десяти до тридцати лет.

Потребительский кредит, как правило, выдается для приобретения каких-либо товаров общего потребления

(мебель, техника и т.п.). В денежной форме предоставляется как банковская ссуда физическому лицу,

в товарной, при розничной продаже, как отсрочка платежа. Этот вид кредита обычно имеет фиксированную

процентную ставку, которая не может быть изменена ни одной из сторон. В роли кредитора могут выступать банки,

специализированные кредитные организации, а также любые юридические лица, осуществляющие реализацию

товаров или услуг. Потребительский кредит регулируется со стороны государства более тщательно, чем

другие его виды, так как он связан с потребностями населения, регулированием его уровня жизни.

Этот вид кредита обычно имеет фиксированную

процентную ставку, которая не может быть изменена ни одной из сторон. В роли кредитора могут выступать банки,

специализированные кредитные организации, а также любые юридические лица, осуществляющие реализацию

товаров или услуг. Потребительский кредит регулируется со стороны государства более тщательно, чем

другие его виды, так как он связан с потребностями населения, регулированием его уровня жизни.

Автокредит выдается банком для покупки автомобиля. Не имеет значения, какой именно автомобиль собрался приобрести заемщик: новый или старый. Этот вид кредита подразумевает большие сроки, чем потребительский, получаемая сумма также может быть намного больше, а процентная ставка зависит от стоимости авто. Минусы состоят в том, что если владелец автомобиля захочет его продать, он будет обязан ставить в известность банк. Процедура оформления купли-продажи будет гораздо сложнее.

Кредитная карта – сравнительно новый банковский продукт. Это именной документ, владелец которого может

совершать покупки, используя деньги, выданные банком. При этом в случае возврата потраченной суммы до

обозначенного периода проценты не взимаются. Но если дата внесения платежа просрочена, то начисляются

штраф и проценты, которые существенно выше, чем по традиционным видам кредита. На данную карточку не

нужно перечислять денежные средства, они автоматически пополняются банком до определенного лимита.

Это именной документ, владелец которого может

совершать покупки, используя деньги, выданные банком. При этом в случае возврата потраченной суммы до

обозначенного периода проценты не взимаются. Но если дата внесения платежа просрочена, то начисляются

штраф и проценты, которые существенно выше, чем по традиционным видам кредита. На данную карточку не

нужно перечислять денежные средства, они автоматически пополняются банком до определенного лимита.

Сельскохозяйственный кредит предоставляется банками на длительный срок для покрытия крупных капиталовложений в сельскохозяйственное производство, как правило, под обеспечение недвижимостью.

Коммерческий кредит предоставляется юридическими лицами, связанными либо с производством товаров, либо

с их реализацией, друг другу при продаже товаров в виде отсрочки уплаты денег за проданные товары.

Орудием этого вида кредита служат коммерческие векселя. При юридическом оформлении сделки между

кредитором и заемщиком плата за этот кредит включается в цену товара. Средняя стоимость коммерческого

кредита всегда ниже средней ставки банковского процента на данный период.

Средняя стоимость коммерческого

кредита всегда ниже средней ставки банковского процента на данный период.

В современных условиях на практике применяются в основном три разновидности коммерческого кредита:

1. Кредит с фиксированным сроком погашения.

2. Кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров.

3. Кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого

кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Достоинствами коммерческого кредита являются также оперативность в предоставлении средств в товарной

форме, техническая простота оформления: расширяется возможность маневрирования предприятием оборотными

средствами; содействует развитию кредитного рынка. Вексельное обращение уменьшает количество необходимых

для оборота денежных средств, потребность в прямых банковских кредитах.

Государственный кредит – участие в кредитных отношениях государства в лице его органов власти различных

уровней в качестве кредитора или заемщика. Будучи кредитором, государство через центральный банк или

казначейскую систему осуществляет кредитование:

1. Конкретных отраслей промышленности или регионов, если есть особая потребность и возможности

бюджетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в связи

с рядом конъюнктурных факторов.

2. Коммерческих банков в процессе аукционной или прямой продажи кредитных займов или при осуществлении

операций на рынке государственных краткосрочных ценных бумаг.

Однако основной формой кредитных отношений при этом виде кредите являются такие отношения, при которых

государство выступает заемщиком. В роли заемщика государство выступает в процессе размещения

государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных

бумаг.

Государственный кредит подразделяется на долгосрочный и краткосрочный. Первый выражается в выпуске государственных займов, подлежащих погашению по истечении многих лет, второй — в выпуске казначейских векселей, подлежащих погашению через один или несколько месяцев.

Международный кредит предоставляется государством (его банками, фирмами и др. юридическими и физическими лицами) одной страны правительствам, банкам, фирмам других стран. Он представляет собой движение ссудного капитала в среде международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов во временное пользование на условиях их платности, срочности, гарантии погашения, целенаправленности. Размер этого вида кредита и условия его представления фиксируются в кредитном соглашении (договоре) между кредитором и заемщиком.

Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Ростовщический кредит сохраняется в ряде развивающихся стран, где слабо развита кредитная система. Обычно такой кредит выдают индивидуальные лица, меняльные конторы и некоторые банки. Процент по этому виду кредита обычно превышает 100% и часто достигает 300 — 500% годовых. В развитых странах он запрещен законом и функционирует нелегально в скрытом виде.

ФУНКЦИИ КРЕДИТА

Функции кредита, как и любой экономической категории, выражают его сущность. Они имеют объективный

характер и показывают взаимодействие с внешней сферой. Функции кредита относятся к кредитным отношениям

в целом, а не к отдельным взаимоотношениям заемщика и кредитора. Кредит выполняет множество функций, но

наиболее важными из них являются:

1. Перераспределительная функция. В условиях рыночной экономики кредит перемещает денежный капитал

(разные товарно-материальные ценности) из одних сфер хозяйственной деятельности в другие, обеспечивая

последним более высокую прибыль. Кредит, таким образом, выступает в роли стихийного регулятора экономики.

Также эта функция затрагивает стоимость валового продукта и национального дохода, и может значительно

повлиять на структуру рынка, вызывая смещение капитала из сферы производства в сферу обращения. Задача

государства – не допустить диспропорциональность структуры рынка, сосредотачивая кредитные ресурсы в

производственной сфере.

Кредит, таким образом, выступает в роли стихийного регулятора экономики.

Также эта функция затрагивает стоимость валового продукта и национального дохода, и может значительно

повлиять на структуру рынка, вызывая смещение капитала из сферы производства в сферу обращения. Задача

государства – не допустить диспропорциональность структуры рынка, сосредотачивая кредитные ресурсы в

производственной сфере.

2. Функция экономии издержек обращения. Мобилизуя временно высвобождающиеся средства в процессе

кругооборота промышленного и торгового капитала, кредит дает возможность восполнить недостаток

собственных финансовых ресурсов отдельных предприятий. Предприятия часто обращаются к кредиту, чтобы

обеспечить себя нужным количеством оборотных средств. В результате у них ускоряется оборачиваемость

капитала и, как следствие, обеспечивается экономия общих издержек обращения.

3. Функция замещения наличных денег кредитными. Кредит ускоряет не только товарное, но и денежное

обращение, вытесняя из него наличные деньги. Наличные деньги вытесняются векселями, чеками, кредитными

картами, упрощая экономические отношения между хозяйствующими субъектами на рынке. Ускоряется товарный

и денежный оборот. Кредитные средства в обращении создаются не отдельным банком, а финансовой системой

в целом. Этот эффект известен также под названием «банковский мультипликатор».

Наличные деньги вытесняются векселями, чеками, кредитными

картами, упрощая экономические отношения между хозяйствующими субъектами на рынке. Ускоряется товарный

и денежный оборот. Кредитные средства в обращении создаются не отдельным банком, а финансовой системой

в целом. Этот эффект известен также под названием «банковский мультипликатор».

4. Функция ускорения концентрации капитала. С развитием производства происходит концентрация капитала,

что дает возможность расширить бизнес и получить дополнительную прибыль. Сосредоточение капитала,

несмотря на необходимость выплаты процентов, дает предприятию существенные преимущества.

5. Функция обеспечения непрерывности кругооборота средств. Средства предприятий могут «застревать»

на одной из стадий производства и обращения. Кредит, поставляя заемщику дополнительные ресурсы,

позволяет преодолевать эти затруднения. Приобретение за его счет недостающих производственных

компонентов устраняет узкие места, дает возможность товаропроизводителям продолжить производственный

процесс.

6. Стимулирующая функция. Кредитные отношения, предполагающие возврат временно позаимствованной

стоимости приращением в виде процента, побуждают заемщика к более рациональному использованию ссуды,

к более рациональному ведению хозяйства при получении ссуды.

7. Контрольная функция заключается в том, что в процессе кредитования осуществляется взаимный

контроль (как кредитора, так и заемщика) за использованием и возвратом займа.

Принципы кредитования

Безусловными принципами банковского кредитования являются:

1. Принцип взаимовыгодности кредитной сделки означает, что условия сделки должны адекватно учитывать

коммерческие интересы и возможности обеих сторон.

2. Принцип платности подразумевает, что за право пользования кредитом заёмщик должен заплатить

оговоренную сумму процентов.

3. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго

оговоренный в кредитном соглашении срок. Для этого в нем подробно разрабатывается график погашения

кредита и уплаты процентов.

Для этого в нем подробно разрабатывается график погашения

кредита и уплаты процентов.

4. Принцип возвратности предполагает, что в определённый договором срок вся сумма кредита должна быть

возвращена полностью путем перечисления соответствующих денежных средств на счет кредитора.

5. Принцип неизменности условий кредитования. То есть изменение условий кредитного договора (соглашения)

должно производиться в соответствии с правилами, сформулированными в самом кредитном договоре, либо в

специальном приложении к нему.

6. Принцип подчинения кредитной сделки нормам законодательства и банковским правилам (в частности,

обязательно составление кредитного договора или соглашения в письменной форме, не противоречащего

закону и нормативным актам ЦБ РФ).

В дополнительную группу принципов следует выделить распространённые правила кредитования, которые

используются, если такова воля сторон, выраженная в кредитном договоре, и не должны применяться,

если не включены в такой договор (не безусловные принципы):

1. Принцип целевого использования кредита. Этот принцип предполагает выдачу ссуды под четкую цель

ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет

кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами.

Принцип целевого использования кредита. Этот принцип предполагает выдачу ссуды под четкую цель

ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет

кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами.

2. Принцип обеспеченного кредитования (кредит может быть обеспечен полностью, частично или

не обеспечен вовсе).

Кредитное соглашение – это договор кредитора и заемщика при предоставлении-получении кредита, подробно оговаривающий условия возвратности, срочности и платности. Он должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора.

Заявка на международную оценку 2 Оценка для целей кредитования

1 Заявка на международную оценку 2 Оценка для целей кредитования Введение 185 Область применения 185 Определения 186 Связь со стандартами бухгалтерского учета 187 Приложение 187 Обсуждение 189 Требования к раскрытию информации 194 Положения о выходе 195 Дата вступления в силу 195 IVA 2 Оценка для целей кредитования Международный комитет по стандартам оценки

2 184

3 Заявка на международную оценку 2 Оценка для целей кредитования 1. 0 Введение 1.1. Цель Приложения 2 для международной оценки (IVA 2) — предложить оценщикам руководство по подготовке оценок для обеспечения ссуды, ипотеки и долговых обязательств. IVA 2 обеспечивает структуру, в рамках которой оценщики могут выполнять задания по оценке для кредитных организаций и других лиц, которые предоставляют финансирование, которое должно обеспечиваться конкретными основными активами, а не общим кредитом отдельного лица или предприятия / организации. Консультации оценщиков могут распространяться на другие области, но это приложение касается только оценки имущества для обеспечения ссуды, ипотеки и долговых обязательств.1.2 Многие механизмы финансирования обеспечиваются конкретными активами. Обеспечение, используемое для ссуды, ипотеки или долгового обязательства в других финансовых соглашениях, может быть определено более широко. В некоторых случаях чистая стоимость предприятия / юридического лица передается в залог в качестве обеспечения без учета конкретных активов.

0 Введение 1.1. Цель Приложения 2 для международной оценки (IVA 2) — предложить оценщикам руководство по подготовке оценок для обеспечения ссуды, ипотеки и долговых обязательств. IVA 2 обеспечивает структуру, в рамках которой оценщики могут выполнять задания по оценке для кредитных организаций и других лиц, которые предоставляют финансирование, которое должно обеспечиваться конкретными основными активами, а не общим кредитом отдельного лица или предприятия / организации. Консультации оценщиков могут распространяться на другие области, но это приложение касается только оценки имущества для обеспечения ссуды, ипотеки и долговых обязательств.1.2 Многие механизмы финансирования обеспечиваются конкретными активами. Обеспечение, используемое для ссуды, ипотеки или долгового обязательства в других финансовых соглашениях, может быть определено более широко. В некоторых случаях чистая стоимость предприятия / юридического лица передается в залог в качестве обеспечения без учета конкретных активов. Оценщики обычно имеют дело с рыночной стоимостью при оценке конкретных активов для обеспечения финансирования. Иногда они могут иметь дело с непрерывной стоимостью предприятия, ликвидационной стоимостью или другими видами стоимости в зависимости от законов, обстоятельств и требований обеспеченной стороны, но те, кто предоставляет финансирование, чаще всего озабочены рыночной стоимостью.1.3 Хотя объекты недвижимости различаются по местоположению, полезности, возрасту, пригодности и другим факторам, принципы оценки этого не делают. Важно, чтобы оценщики последовательно применяли принципы оценки в рамках данных Стандартов, выполняя объективные оценки, которые соответствуют потребностям и ясно понимаются пользователями оценки. 2.0 Объем 2.1. Это приложение применяется ко всем обстоятельствам, при которых оценщики должны сообщать или сообщать кредитным учреждениям или другим поставщикам заемного капитала, когда цель оценки касается ссуд, ипотеки или долговых обязательств.Это приложение следует рассматривать как расширение IVS 1.

Оценщики обычно имеют дело с рыночной стоимостью при оценке конкретных активов для обеспечения финансирования. Иногда они могут иметь дело с непрерывной стоимостью предприятия, ликвидационной стоимостью или другими видами стоимости в зависимости от законов, обстоятельств и требований обеспеченной стороны, но те, кто предоставляет финансирование, чаще всего озабочены рыночной стоимостью.1.3 Хотя объекты недвижимости различаются по местоположению, полезности, возрасту, пригодности и другим факторам, принципы оценки этого не делают. Важно, чтобы оценщики последовательно применяли принципы оценки в рамках данных Стандартов, выполняя объективные оценки, которые соответствуют потребностям и ясно понимаются пользователями оценки. 2.0 Объем 2.1. Это приложение применяется ко всем обстоятельствам, при которых оценщики должны сообщать или сообщать кредитным учреждениям или другим поставщикам заемного капитала, когда цель оценки касается ссуд, ипотеки или долговых обязательств.Это приложение следует рассматривать как расширение IVS 1. IVA 2, Оценка для целей кредитования / Введение 185

IVA 2, Оценка для целей кредитования / Введение 185

4 3.0 Определения 3.1. Рыночная стоимость, как она определена в IVS 1, остается основой работы оценщика. Он определяется как: Рыночная стоимость — это оценочная сумма, на которую имущество должно обменяться на дату оценки между желающим покупателем и желающим продавцом в сделке на коммерческой основе после надлежащего маркетинга, при котором каждая из сторон действовала осознанно и осмотрительно, и без принуждения.3.2 Термин «собственность» используется в пункте 3.1 выше, потому что в этом документе основное внимание уделяется оценке собственности. Такое использование термина «собственность» должно помочь отличить оценки для кредитования и других видов оценочных заданий от оценок для финансовой отчетности, которые имеют дело с активами, отраженными в бухгалтерских книгах предприятия / организации. 3.3 Все методы, методы и процедуры измерения рыночной стоимости, если они применимы и при правильном и правильном применении, приведут к общему выражению рыночной стоимости на основе рыночных критериев. Сравнение продаж или другие методы сравнения рынка должны основываться на наблюдениях за рынком. Стоимость строительства и амортизация должны определяться на основе анализа рыночных оценок затрат и накопленной амортизации. Подход капитализации дохода или анализ дисконтированных денежных потоков (DCF) должен основываться на рыночных денежных потоках и рыночных нормах прибыли. Хотя доступность данных и обстоятельства, относящиеся к рынку или самой собственности, будут определять, какие методы оценки являются наиболее актуальными и подходящими, результатом использования любой из вышеупомянутых процедур должна быть рыночная стоимость, если каждый метод основан на рыночных данных.3.4. Способ, которым собственность будет обычно торговать на (открытом) рынке, отличает применимость различных подходов или процедур к оценке рыночной стоимости. Каждый подход, основанный на рыночной информации, представляет собой сравнительный метод. В каждой ситуации оценки один или несколько методов, как правило, наиболее репрезентативны для деятельности (открытого) рынка.

Сравнение продаж или другие методы сравнения рынка должны основываться на наблюдениях за рынком. Стоимость строительства и амортизация должны определяться на основе анализа рыночных оценок затрат и накопленной амортизации. Подход капитализации дохода или анализ дисконтированных денежных потоков (DCF) должен основываться на рыночных денежных потоках и рыночных нормах прибыли. Хотя доступность данных и обстоятельства, относящиеся к рынку или самой собственности, будут определять, какие методы оценки являются наиболее актуальными и подходящими, результатом использования любой из вышеупомянутых процедур должна быть рыночная стоимость, если каждый метод основан на рыночных данных.3.4. Способ, которым собственность будет обычно торговать на (открытом) рынке, отличает применимость различных подходов или процедур к оценке рыночной стоимости. Каждый подход, основанный на рыночной информации, представляет собой сравнительный метод. В каждой ситуации оценки один или несколько методов, как правило, наиболее репрезентативны для деятельности (открытого) рынка. Оценщик рассмотрит каждый метод в каждом задании по оценке рыночной стоимости и определит, какие методы являются наиболее подходящими. 186 IVA 2, Оценка для целей кредитования / Определения

Оценщик рассмотрит каждый метод в каждом задании по оценке рыночной стоимости и определит, какие методы являются наиболее подходящими. 186 IVA 2, Оценка для целей кредитования / Определения

5 3.5 Те, кто ищет обеспечение для финансирования или пытается оценить статус этой ценной бумаги, иногда запрашивают оценку на основе, отличной от рыночной стоимости. В таких обстоятельствах Оценщик должен получить нормативные определения, которые могут применяться, и приступить к любой оценке на основе, отличной от рыночной стоимости, только если эта оценка не противоречит применимым законам или нормативным актам и в противном случае не будет вводить в заблуждение. При таких обстоятельствах оценщики обычно включают оценку рыночной стоимости или другую соответствующую информацию о том, насколько оценка нерыночной стоимости может отличаться от рыночной стоимости.3.6 IVS 2 предоставляет определения стоимости, которые отличаются от рыночной стоимости. Оценщику следует проявлять особую осторожность, чтобы избежать любой ситуации, когда оценки нерыночной стоимости могут быть перепутаны с оценками рыночной стоимости. Хотя могут быть обстоятельства, при которых уместны оценки нерыночной стоимости, те, кто использует такие оценки, должны быть осведомлены о том, что такие значения не могут быть и, как правило, не могут быть реализованы на рынке. 4.0. Связь со стандартами бухгалтерского учета 4.1. Оценка, проводимая для целей публичного раскрытия финансовой информации, не обязательно соответствует тем же требованиям, что и оценки, выполняемые в отношении обеспечения ссуды, ипотеки или долговых обязательств.Например, концепция амортизированной стоимости замещения (DRC), которая используется в качестве заменителя рыночной стоимости, обычно не подходит для оценки имущества в целях безопасности. Одним из основополагающих принципов оценки для финансовой отчетности является допущение о продолжении бизнеса. Соответственно, от оценщика может потребоваться оценка стоимости бизнес-активов, таких как недвижимость, рынок которой ограничен или отсутствует.

Оценщику следует проявлять особую осторожность, чтобы избежать любой ситуации, когда оценки нерыночной стоимости могут быть перепутаны с оценками рыночной стоимости. Хотя могут быть обстоятельства, при которых уместны оценки нерыночной стоимости, те, кто использует такие оценки, должны быть осведомлены о том, что такие значения не могут быть и, как правило, не могут быть реализованы на рынке. 4.0. Связь со стандартами бухгалтерского учета 4.1. Оценка, проводимая для целей публичного раскрытия финансовой информации, не обязательно соответствует тем же требованиям, что и оценки, выполняемые в отношении обеспечения ссуды, ипотеки или долговых обязательств.Например, концепция амортизированной стоимости замещения (DRC), которая используется в качестве заменителя рыночной стоимости, обычно не подходит для оценки имущества в целях безопасности. Одним из основополагающих принципов оценки для финансовой отчетности является допущение о продолжении бизнеса. Соответственно, от оценщика может потребоваться оценка стоимости бизнес-активов, таких как недвижимость, рынок которой ограничен или отсутствует. Однако такое предположение не относится к собственности, на которую должны быть обеспечены ссуды.5.0 Приложение Для проведения оценок, соответствующих настоящему Приложению и Общепринятым принципам оценки (GAVP), оценщики обязательно должны соблюдать все разделы Кодекса поведения IVS IVA 2, Оценка для целей кредитования / Связь со Стандартами бухгалтерского учета 187

Однако такое предположение не относится к собственности, на которую должны быть обеспечены ссуды.5.0 Приложение Для проведения оценок, соответствующих настоящему Приложению и Общепринятым принципам оценки (GAVP), оценщики обязательно должны соблюдать все разделы Кодекса поведения IVS IVA 2, Оценка для целей кредитования / Связь со Стандартами бухгалтерского учета 187

6, касающихся этики, компетентности, раскрытия информации и отчетности (разделы 4, 5, 6 и 7).5.1 При проведении оценки имущества, результаты которого будут использоваться для получения ссуд, ипотеки и долговых обязательств, оценщики обычно оценивают рыночную стоимость таких активов в соответствии с настоящими Международными стандартами оценки. 5.2. Когда обстоятельства, нормативные акты и законы предусматривают или требуют отклонения от рыночной стоимости, и только при таких обстоятельствах, оценщики должны применять такие другие определения стоимости и процедуры, которые необходимы. Это отклонение должно быть четко указано и объяснено в отчете об оценке или сертификате, наряду с идентификацией и определением оцененного типа стоимости и объяснением причин отклонения.Если существует существенная разница между рыночной стоимостью собственности и заявленной альтернативной стоимостью, этот факт следует указать в отчете или сертификате и обсудить с клиентом. 5.3 Основание для участия оценщика должно быть четко изложено в любых отчетах или сертификатах, которые будут использоваться третьими сторонами, и все отчеты должны быть выполнены таким образом, который не будет сочтен разумными людьми вводящим в заблуждение. Заключение об оценке должно быть представлено в соответствии с IVS 3 «Отчет об оценке».5.4 В некоторых государствах стандарты практики профессиональной оценки устанавливают особые требования к оценке имущества, связанного с ссудами, закладными и долговыми обязательствами. Как правило, соблюдение их требований дает результаты, совместимые с данным заявлением о международной оценке, хотя соответствие с ним — это отдельный вопрос.

Это отклонение должно быть четко указано и объяснено в отчете об оценке или сертификате, наряду с идентификацией и определением оцененного типа стоимости и объяснением причин отклонения.Если существует существенная разница между рыночной стоимостью собственности и заявленной альтернативной стоимостью, этот факт следует указать в отчете или сертификате и обсудить с клиентом. 5.3 Основание для участия оценщика должно быть четко изложено в любых отчетах или сертификатах, которые будут использоваться третьими сторонами, и все отчеты должны быть выполнены таким образом, который не будет сочтен разумными людьми вводящим в заблуждение. Заключение об оценке должно быть представлено в соответствии с IVS 3 «Отчет об оценке».5.4 В некоторых государствах стандарты практики профессиональной оценки устанавливают особые требования к оценке имущества, связанного с ссудами, закладными и долговыми обязательствами. Как правило, соблюдение их требований дает результаты, совместимые с данным заявлением о международной оценке, хотя соответствие с ним — это отдельный вопрос. Любые отклонения должны быть четко объяснены. 5.5. Большой процент корпоративных и частных ссуд, выданных банками и другими финансовыми учреждениями, обеспечен интересами в определенных имущественных активах.Чтобы провести оценку в таких обстоятельствах, оценщики должны иметь полное представление о требованиях таких учреждений, а также о структуре условий и договоренностей кредитного договора. Иногда кредиторы требуют 188 IVA 2, Оценка для целей кредитования / Заявление

Любые отклонения должны быть четко объяснены. 5.5. Большой процент корпоративных и частных ссуд, выданных банками и другими финансовыми учреждениями, обеспечен интересами в определенных имущественных активах.Чтобы провести оценку в таких обстоятельствах, оценщики должны иметь полное представление о требованиях таких учреждений, а также о структуре условий и договоренностей кредитного договора. Иногда кредиторы требуют 188 IVA 2, Оценка для целей кредитования / Заявление

7, что конкретные условия, относящиеся к конкретной ссуде, должны оставаться конфиденциальными, но это не освобождает оценщика от обязанности иметь общее представление о процессе ссуды.5.6. Оценщик должен установить оценку в контексте рынка и предоставить оценку рисков, связанных с объектом собственности, как в настоящем, так и в будущем. Любая необычная нестабильность стоимости конкретной собственности или рынка сопоставимой недвижимости должна быть упомянута в отчете об оценке или сертификате. 5.7 Ясные, объективные, актуальные и понятные отчеты и оценки важны для всех оценок ссуд, обеспеченных имущественными активами. Оценка долговых обязательств, если они имеют публичную котировку, может подпадать под особые правила.Оценщики должны установить, понять и соблюдать все особые требования, относящиеся к таким оценкам. 5.8 Оценщик должен раскрывать такую информацию, которая уместна для данного задания и должна соответствовать Стандартам отчетности, обсуждаемым в IVS 3 «Отчет об оценке» и в разделе 7 ниже. 6.0. Обсуждение 6.1. В целом требования к оценке ссуд, обеспечиваемых имущественными активами, аналогичны требованиям к другим соглашениям о рыночной стоимости. В частности, необходимо установить и сообщить основания для любого отклонения от стандартов.Как обсуждается ниже, различные типы свойств требуют особого внимания. 6.2 Инвестиционная недвижимость Приносящая доход недвижимость обычно оценивается индивидуально, но кредитные учреждения могут пожелать узнать стоимость недвижимости как части портфеля недвижимости.

5.7 Ясные, объективные, актуальные и понятные отчеты и оценки важны для всех оценок ссуд, обеспеченных имущественными активами. Оценка долговых обязательств, если они имеют публичную котировку, может подпадать под особые правила.Оценщики должны установить, понять и соблюдать все особые требования, относящиеся к таким оценкам. 5.8 Оценщик должен раскрывать такую информацию, которая уместна для данного задания и должна соответствовать Стандартам отчетности, обсуждаемым в IVS 3 «Отчет об оценке» и в разделе 7 ниже. 6.0. Обсуждение 6.1. В целом требования к оценке ссуд, обеспечиваемых имущественными активами, аналогичны требованиям к другим соглашениям о рыночной стоимости. В частности, необходимо установить и сообщить основания для любого отклонения от стандартов.Как обсуждается ниже, различные типы свойств требуют особого внимания. 6.2 Инвестиционная недвижимость Приносящая доход недвижимость обычно оценивается индивидуально, но кредитные учреждения могут пожелать узнать стоимость недвижимости как части портфеля недвижимости. В таких случаях различие между такими потенциально разными взглядами должно быть четко выражено. Кредиторы особенно заинтересованы в мнении оценщика относительно надежности обслуживания долга по ссуде или способности IVA 2, Оценка для целей кредитования / обсуждение 189

В таких случаях различие между такими потенциально разными взглядами должно быть четко выражено. Кредиторы особенно заинтересованы в мнении оценщика относительно надежности обслуживания долга по ссуде или способности IVA 2, Оценка для целей кредитования / обсуждение 189

8 имущество для выплаты процентов и погашения основной суммы (где уместно) в течение срока ссуды. Для инвестиционной собственности рекомендуется, чтобы оценщики разделяли общую доходность собственности с использованием заемных средств и без них.Аналогичным образом в ссылках на внутренние ставки доходности (IRR) следует указывать, являются ли они заемными или нет. Следует также пояснить любой особый режим налогов. 6.3 Недвижимость, занимаемая собственником Недвижимость, занимаемая владельцем, должна оцениваться на основе незанятости владения, т. Е. Земли или застроенной собственности, права собственности на которую принадлежат, но которая не имеет текущего владельца, и с учетом наибольшего и Лучшее использование. Это не исключает рассмотрения собственника как части рынка, но требует, чтобы любое особое преимущество владения собственником, которое может быть отражено в оценке бизнеса, было отделено от стоимости имущества.В случае невыполнения обязательств по финансовым договоренностям обеспечение финансирования может быть реализовано только путем изменения помещения. Если оценщик должен предоставить иную основу для оценки, в отчете об оценке или сертификате должна быть указана стоимость, полученная на основе рыночных свидетельств продажи аналогичной собственности в свободном владении. 6.4 Специализированная недвижимость Специализированная недвижимость, которая по определению имеет ограниченную рыночную стоимость и извлекает ценность из того, что является частью бизнеса (см. Общие концепции и принципы оценки, п.8.2 и IVA 1, п. 6.2 и след.), Могут не подходить в качестве отдельного обеспечения для ссуд. Если они должны быть переданы в залог для обеспечения ссуды индивидуально или коллективно, их следует оценивать на основе наиболее эффективного и наилучшего использования при условии наличия незанятого владения и полного объяснения всех допущений.

Это не исключает рассмотрения собственника как части рынка, но требует, чтобы любое особое преимущество владения собственником, которое может быть отражено в оценке бизнеса, было отделено от стоимости имущества.В случае невыполнения обязательств по финансовым договоренностям обеспечение финансирования может быть реализовано только путем изменения помещения. Если оценщик должен предоставить иную основу для оценки, в отчете об оценке или сертификате должна быть указана стоимость, полученная на основе рыночных свидетельств продажи аналогичной собственности в свободном владении. 6.4 Специализированная недвижимость Специализированная недвижимость, которая по определению имеет ограниченную рыночную стоимость и извлекает ценность из того, что является частью бизнеса (см. Общие концепции и принципы оценки, п.8.2 и IVA 1, п. 6.2 и след.), Могут не подходить в качестве отдельного обеспечения для ссуд. Если они должны быть переданы в залог для обеспечения ссуды индивидуально или коллективно, их следует оценивать на основе наиболее эффективного и наилучшего использования при условии наличия незанятого владения и полного объяснения всех допущений. Метод оценки по амортизированной восстановительной стоимости (DRC) обычно применяется к специализированной недвижимости в финансовой отчетности согласно IVA 1 при отсутствии рыночных данных. DRC не следует путать с 190 IVA 2, Оценка для целей кредитования / Обсуждение

Метод оценки по амортизированной восстановительной стоимости (DRC) обычно применяется к специализированной недвижимости в финансовой отчетности согласно IVA 1 при отсутствии рыночных данных. DRC не следует путать с 190 IVA 2, Оценка для целей кредитования / Обсуждение

9 рыночных методов, основанных исключительно на рыночных данных (включая метод рыночных затрат) при оценке обеспечения ссуды.6.5 Недвижимость, обычно оцениваемая как объекты торговли. Определенные классы собственности, включая, помимо прочего, отели и другие предприятия, связанные с отдыхом, обычно оцениваются в соответствии с тщательной оценкой устойчивого уровня дохода, полученного на основе данных бухгалтерского учета или прогнозов, за исключением особой деловой репутации. получено от оператора с управленческими навыками выше среднего. В таких случаях кредитор должен быть осведомлен о значительной разнице в стоимости, которая может существовать между операционным предприятием и предприятием, в котором предприятие закрыто; инвентарь убран; лицензии / сертификаты, соглашения о франшизе или разрешения удалены или находятся под угрозой; имущество подверглось вандализму; или есть другие обстоятельства, которые могут ухудшить будущие операционные показатели. Оценщик может также дать совет, чтобы покрыть потенциальные будущие колебания статуса собственности в качестве обеспечения.Например, если свободные денежные потоки собственности в значительной степени зависят от данного арендатора, арендаторов из одной отрасли или других условий, которые могут вызвать нестабильность в будущем, оценщик должен отметить эти факты в отчете об оценке или сертификате. В некоторых случаях может потребоваться оценка стоимости собственности для альтернативного использования с пустующим владением. 6.6 Недвижимость застройки Недвижимость, не приносящая доход, предназначенная для реконструкции или как участки для развития с неспециализированными зданиями IVA 2, Оценка для целей кредитования / Обсуждение 191

Оценщик может также дать совет, чтобы покрыть потенциальные будущие колебания статуса собственности в качестве обеспечения.Например, если свободные денежные потоки собственности в значительной степени зависят от данного арендатора, арендаторов из одной отрасли или других условий, которые могут вызвать нестабильность в будущем, оценщик должен отметить эти факты в отчете об оценке или сертификате. В некоторых случаях может потребоваться оценка стоимости собственности для альтернативного использования с пустующим владением. 6.6 Недвижимость застройки Недвижимость, не приносящая доход, предназначенная для реконструкции или как участки для развития с неспециализированными зданиями IVA 2, Оценка для целей кредитования / Обсуждение 191

10 следует оценивать с учетом существующих и потенциальных прав и средств контроля.Любые предположения относительно планирования и других существенных факторов должны быть разумными и должны быть четко указаны в отчете об оценке или сертификате. Поэтапность и сроки финансирования в кредитном соглашении должны обсуждаться с кредитором, а периодические рыночные оценки должны проводиться в процессе разработки. цикл. Подходящий метод оценки строительной собственности будет зависеть от состояния развития собственности на дату вступления в силу оценки и степени, в которой недвижимость может быть предварительно продана или сдана в аренду.Метод должен быть обсужден и согласован с кредитором до проведения оценки. Оценщик должен позаботиться о том, чтобы 6.7 Потеря активов учитывала разницу во времени между датой завершения разработки и датой вступления в силу оценки. Влияние дополнительных требований на разработку на затраты и выручку с использованием дисконтирования приведенной стоимости, где это необходимо, будет отражено в этом анализе; адекватно отображать ожидаемые рыночные изменения в оставшийся период развития; правильно рассмотреть и обозначить диапазоны рисков, связанных с разработкой; а также учитывать и раскрывать любые известные особые отношения между сторонами, участвующими в разработке.

Поэтапность и сроки финансирования в кредитном соглашении должны обсуждаться с кредитором, а периодические рыночные оценки должны проводиться в процессе разработки. цикл. Подходящий метод оценки строительной собственности будет зависеть от состояния развития собственности на дату вступления в силу оценки и степени, в которой недвижимость может быть предварительно продана или сдана в аренду.Метод должен быть обсужден и согласован с кредитором до проведения оценки. Оценщик должен позаботиться о том, чтобы 6.7 Потеря активов учитывала разницу во времени между датой завершения разработки и датой вступления в силу оценки. Влияние дополнительных требований на разработку на затраты и выручку с использованием дисконтирования приведенной стоимости, где это необходимо, будет отражено в этом анализе; адекватно отображать ожидаемые рыночные изменения в оставшийся период развития; правильно рассмотреть и обозначить диапазоны рисков, связанных с разработкой; а также учитывать и раскрывать любые известные особые отношения между сторонами, участвующими в разработке. Особые проблемы связаны с неэффективной оценкой активов.Особое внимание следует обратить на продолжительность и профиль ссуды, включая даты выплаты процентов и капитала, поскольку они относятся к размеру истощающегося актива и запланированной программе его добычи или использования. 192 IVA 2, Оценка для целей кредитования / Обсуждение

Особые проблемы связаны с неэффективной оценкой активов.Особое внимание следует обратить на продолжительность и профиль ссуды, включая даты выплаты процентов и капитала, поскольку они относятся к размеру истощающегося актива и запланированной программе его добычи или использования. 192 IVA 2, Оценка для целей кредитования / Обсуждение

11 6.7.2 Аренда, превышающая рыночную или экономическую арендную плату и, таким образом, создающая особое преимущество для арендодателя, может представлять собой имущественный актив, связанный с недвижимостью, к которой он применяется.В таких случаях аренда может представлять собой расточительный актив, так как любая относимая стоимость уменьшается по мере выплаты арендной платы и уменьшения срока аренды. 6.8 Оценщик Характер и объем задания особенно важны для Оценщика и для пользователя услуг Оценщика. Оценщики должны знать, что с оценками для целей кредитования связан элемент риска, когда недоразумение и / или ошибка могут привести к судебному разбирательству между кредитором и оценщиком. Например, в случае невыполнения обязательств заемщиком кредитор продает недвижимость после обращения взыскания и реализует только часть оценочной стоимости. В некоторых юрисдикциях законодательство о финансовых услугах требует специального лицензирования или регистрации, когда совет касается не только стоимости имущества, но также к выпускам ценных бумаг, таким как акции, доли участия, схемы коллективного инвестирования или синдицированные займы. Из-за особых фидуциарных обстоятельств, связанных с большинством механизмов обеспечения ссуды, ипотеки и долговых обязательств, особенно важно, чтобы оценщик был независимым, а не связанным с одна из сторон, участвующих в фактических или предполагаемых финансовых отношениях.Также важно, чтобы оценщик обладал или мог получить соответствующий опыт работы с конкретным типом собственности и местоположением для соответствующей собственности. 6.9 Принудительная продажа или ограниченные периоды маркетингового отчуждения. Иногда кредитные организации запрашивают оценку на основе принудительной продажи или ликвидации, либо вводят свои собственные ограничения в отношении временных рамок, в течение которых предполагается реализация ценной бумаги.

Например, в случае невыполнения обязательств заемщиком кредитор продает недвижимость после обращения взыскания и реализует только часть оценочной стоимости. В некоторых юрисдикциях законодательство о финансовых услугах требует специального лицензирования или регистрации, когда совет касается не только стоимости имущества, но также к выпускам ценных бумаг, таким как акции, доли участия, схемы коллективного инвестирования или синдицированные займы. Из-за особых фидуциарных обстоятельств, связанных с большинством механизмов обеспечения ссуды, ипотеки и долговых обязательств, особенно важно, чтобы оценщик был независимым, а не связанным с одна из сторон, участвующих в фактических или предполагаемых финансовых отношениях.Также важно, чтобы оценщик обладал или мог получить соответствующий опыт работы с конкретным типом собственности и местоположением для соответствующей собственности. 6.9 Принудительная продажа или ограниченные периоды маркетингового отчуждения. Иногда кредитные организации запрашивают оценку на основе принудительной продажи или ликвидации, либо вводят свои собственные ограничения в отношении временных рамок, в течение которых предполагается реализация ценной бумаги. Следует отметить, что такие оценки не соответствуют определению рыночной стоимости, и оценщики должны соблюдать параграф 3.5 настоящего Приложения. IVA 2, Оценка для целей кредитования / Обсуждение 193

Следует отметить, что такие оценки не соответствуют определению рыночной стоимости, и оценщики должны соблюдать параграф 3.5 настоящего Приложения. IVA 2, Оценка для целей кредитования / Обсуждение 193

12 7.0 Требования к раскрытию информации 7.1 Отчеты об оценке не должны вводить в заблуждение. В целом такие отчеты, подготовленные для оценок, выполненных в соответствии с IVA 2, будут соответствовать требованиям к отчетности, описанным в разделе 5, IVS 1, Основы оценки рыночной стоимости, и IVS 3, Отчетность по оценке.В частности, они должны содержать конкретную ссылку на определение рыночной стоимости, изложенное в данном IVA, а также конкретную ссылку на то, как объект недвижимости рассматривался с точки зрения ее полезности или максимального и наилучшего использования. 7.2 Такие оценки должны также относиться к конкретной дате оценки (дате, на которую применяется такая оценка стоимости), цели и функции оценки и таким другим критериям, которые являются уместными и подходящими для обеспечения адекватной и разумной интерпретации оценщика. выводы, мнения и заключения.7.3 Хотя концепция, использование и применение альтернативных выражений стоимости могут быть уместными при определенных обстоятельствах, оценщик должен гарантировать, что, если такие альтернативные значения найдены и сообщены, они являются законными и уместными и не могут быть истолкованы как представление Рынка. Значение. 7.4. Сообщая оценку рыночной стоимости обеспечения ссуды, ипотеки и долговых обязательств, оценщик должен полностью и понятно изложить оценку и отчет об оценке таким образом, чтобы не вводить в заблуждение; предоставить достаточную информацию, чтобы позволить тем, кто читает отчет и полагается на него, полностью понимать данные, рассуждения, анализ и выводы, лежащие в основе выводов, мнений и выводов оценщика; указывать любые допущения или ограничивающие условия, на которых основана оценка; четко обозначить и описать оцениваемое имущество; определить интерес или интересы, которые оцениваются; 194 IVA 2, Оценка для целей кредитования / Требования к раскрытию информации

выводы, мнения и заключения.7.3 Хотя концепция, использование и применение альтернативных выражений стоимости могут быть уместными при определенных обстоятельствах, оценщик должен гарантировать, что, если такие альтернативные значения найдены и сообщены, они являются законными и уместными и не могут быть истолкованы как представление Рынка. Значение. 7.4. Сообщая оценку рыночной стоимости обеспечения ссуды, ипотеки и долговых обязательств, оценщик должен полностью и понятно изложить оценку и отчет об оценке таким образом, чтобы не вводить в заблуждение; предоставить достаточную информацию, чтобы позволить тем, кто читает отчет и полагается на него, полностью понимать данные, рассуждения, анализ и выводы, лежащие в основе выводов, мнений и выводов оценщика; указывать любые допущения или ограничивающие условия, на которых основана оценка; четко обозначить и описать оцениваемое имущество; определить интерес или интересы, которые оцениваются; 194 IVA 2, Оценка для целей кредитования / Требования к раскрытию информации

13 7.4.6 определить оцениваемую стоимость и указать цель оценки, дату вступления оценки в силу и дату отчета; полностью и полностью объяснять применяемые базы оценки, а также причины их применения и заключения; раскрывать любые предыдущие или настоящие, прямые или косвенные, личные или корпоративные отношения с недвижимостью или заемщиком, которые могут привести к потенциальному конфликту интересов; и включать подписанный профессиональный сертификат объективности, непредвзятости, профессионального вклада, применимости Стандартов и других соответствующих раскрытий.8.0 Положения о выезде 8.1 В соответствии с данным Заявлением любые выезды должны осуществляться в соответствии с указаниями, приведенными в IVS 3, Отчет об оценке. 9.0 Дата вступления в силу 9.1 Настоящая заявка на международную оценку вступила в силу 1 июля IVA 2, Оценка для целей кредитования / положения об отбытии 195

14 196

6 этапов кредитного процесса

Политика означает действие или процедуру, соответствующие или рассматриваемые в отношении осмотрительности или целесообразности.

Банковская кредитная политика относится к политике и руководящим принципам, принятым банком для того, чтобы сделать процесс кредитования систематическим и методичным.

Банки работают с чужими деньгами. Они ссужают деньги, которые занимают у вкладчиков.

Если эти депозиты не используются осмотрительно, банки обречены нести убытки. Банки не могут пытаться либо держать депозиты в хранилищах без дела, либо ссужать депозиты и не возвращать их.

Следовательно, должна существовать надлежащая кредитная политика.

6 шагов в процессе кредитования;

- Поиск потенциальных клиентов ссуды,

- Оценка характера потенциального клиента и искренности намерений,

- Посещение объекта и оценка кредитной истории потенциального клиента,

- Оценка финансового состояния потенциального клиента,

- Оценка возможного обеспечения по кредиту и подписание кредитный договор,

- Контроль за соблюдением кредитного договора и другими потребностями обслуживания клиентов.

Они объясняются ниже;

1. Поиск потенциальных клиентов ссуды

Большинство ссуд физическим лицам возникает по прямому запросу клиента, который обращается к сотруднику кредитора и просит заполнить заявку на ссуду.

С другой стороны,

Бизнес-запрос на ссуду часто возникает в результате контактов кредитных специалистов и торговых представителей, которые запрашивают новые счета у фирм, работающих на рынке кредитора.

2.Оценка характера потенциального клиента и искренности цели

После того, как клиент решает запросить ссуду, обычно следует интервью с кредитным специалистом, позволяющее клиенту объяснить свои кредитные потребности.

Это интервью особенно важно, потому что оно дает возможность кредитному специалисту оценить характер клиента и искренность намерений.

Если клиенту не хватает искренности в признании необходимости соблюдать условия ссуды, это должно быть зарегистрировано как веский фактор, противодействующий одобрению запроса о ссуде.

Связано: 7C кредитоспособности

3. Посещение объекта и оценка кредитной истории потенциального клиента

ИТ-отдел, на который подана заявка на коммерческий или ипотечный кредит, кредитный специалист часто посещает объект, чтобы оценить местонахождение клиента и состояние недвижимости и задать уточняющие вопросы.

Кредитный специалист »может связаться с другими кредиторами, которые ранее ссужали деньги этому клиенту, чтобы узнать, каков их опыт.

Полностью ли клиент соблюдал предыдущие кредитные соглашения и, если необходимо, сохранил ли удовлетворительный остаток на депозитах?

Предыдущие платежные записи часто многое раскрывают о характере клиента, искренности цели и чувстве ответственности при использовании кредита, предоставленного кредитным учреждением.