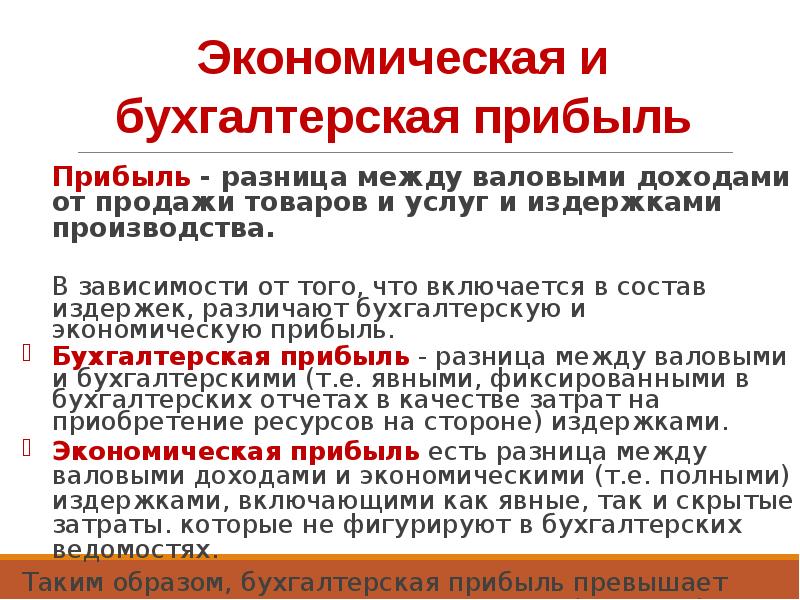

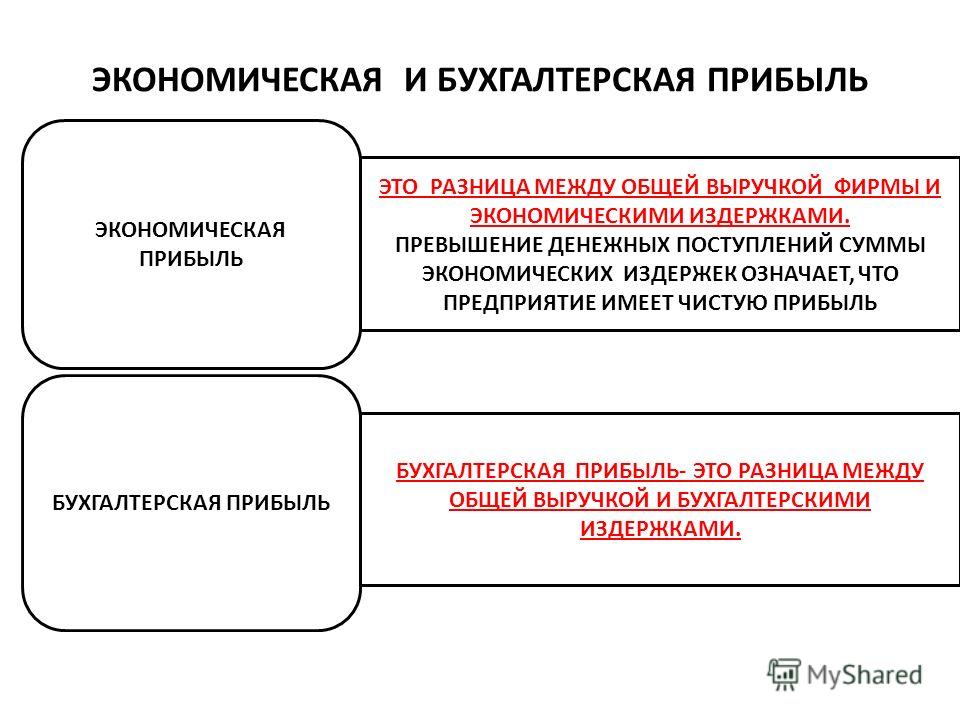

РАЗНИЦА МЕЖДУ БУХГАЛТЕРСКОЙ ПРИБЫЛЬЮ И ЭКОНОМИЧЕСКОЙ ПРИБЫЛЬЮ | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

Бухгалтерская прибыль против экономической прибыли Прибыль, как известно многим из нас, — это превышение дохода над понесенными расходами. Когда индивидуальный торговец продает пару обуви за 10 долл

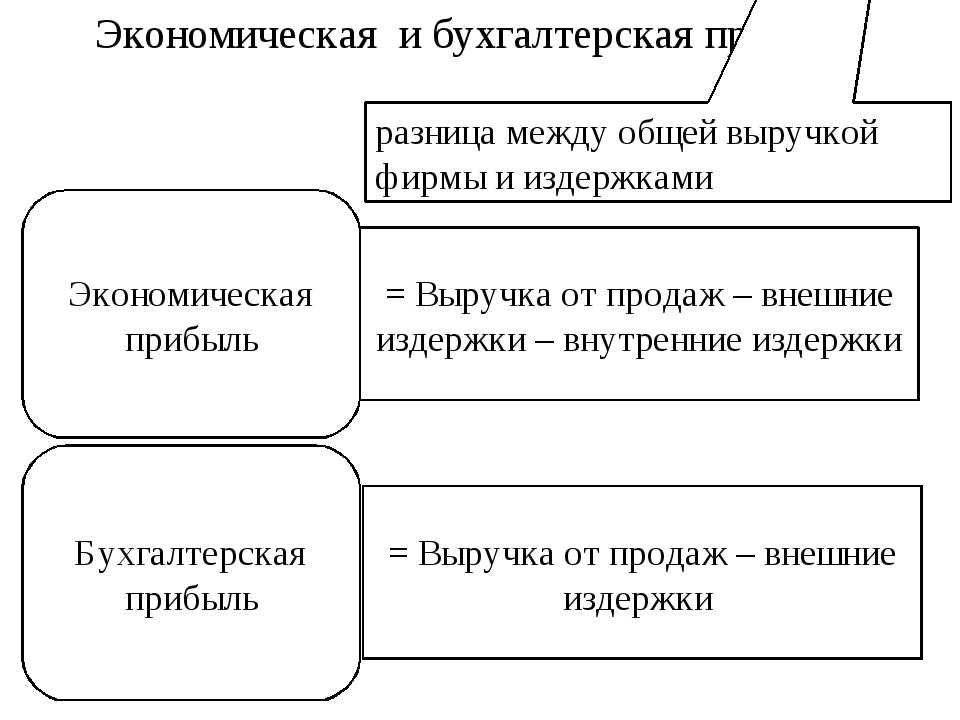

Бухгалтерская прибыль против экономической прибыли

Прибыль, как известно многим из нас, — это превышение дохода над понесенными расходами. Когда индивидуальный торговец продает пару обуви за 10 долларов, производство которой стоит 3 доллара, многие скажут, что он получил прибыль в размере 7 долларов. Однако это может быть не всегда, поскольку существуют разные определения прибыли. Прибыль определяется по-разному в области экономики и бухгалтерского учета, и, хотя различия между ними весьма незначительны, каждая из них оказывает определенное влияние на принятие решений. В следующей статье проводится четкое различие между экономической прибылью и бухгалтерской прибылью, а также приводятся примеры того, как рассчитывается такая прибыль.

Что такое бухгалтерская прибыль?

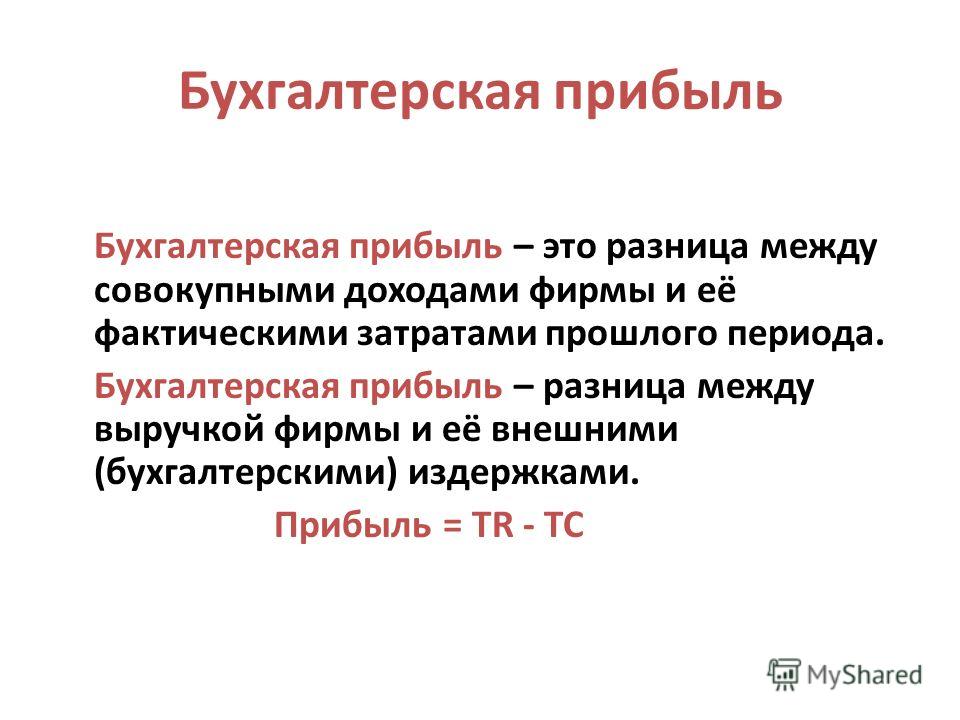

Бухгалтерская прибыль — это известная многим из нас прибыль, которая отражается в отчетах о прибылях и убытках компании. Расчет бухгалтерской прибыли производится по формуле «Учетная прибыль = общая выручка — явные затраты». Возьмем пример фирмы, которая производит и продает игрушки, и ее общий объем продаж составляет 100 000 долларов в год. Общие затраты, понесенные фирмой в виде заработной платы, счетов за коммунальные услуги, аренды, стоимости материалов, процентов по ссуде и других явных затрат, составляют 40 000 долларов. В этом случае фирма могла бы получить бухгалтерскую прибыль в размере 60 000 долларов. Эта прибыль обозначает избыточный доход, доступный после того, как явные или, можно сказать, довольно очевидные затраты, которые легко определить, были уменьшены. Фирмы обязаны раскрывать эту бухгалтерскую прибыль в соответствии с положениями применяемых стандартов бухгалтерского учета.

Что такое экономическая прибыль?

Экономическая прибыль рассчитывается иначе, чем бухгалтерская прибыль, и включает дополнительные затраты, известные как скрытые затраты. Неявные издержки, которые несет фирма, представляют собой альтернативные издержки, с которыми она сталкивается, выбирая одну из имеющихся альтернатив. Формула расчета экономической прибыли: Экономическая прибыль = Общий доход — (явные затраты + неявные затраты). Например, сотрудник компании по производству игрушек решает стать индивидуальным продавцом игрушек. Для этого он будет нести более высокие альтернативные издержки в виде личной зарплаты, которую он отказывается от работы в фирме, арендной платы, которую он должен платить за магазин по продаже игрушек, и процентов на капитал, которые он должен понести на свои своя. В этом случае сотруднику может быть лучше работать в компании за зарплату, чем открывать собственное дело, если его зарплата больше, чем прибыль, которую он получает от своего бизнеса в качестве индивидуального предпринимателя.

Неявные издержки, которые несет фирма, представляют собой альтернативные издержки, с которыми она сталкивается, выбирая одну из имеющихся альтернатив. Формула расчета экономической прибыли: Экономическая прибыль = Общий доход — (явные затраты + неявные затраты). Например, сотрудник компании по производству игрушек решает стать индивидуальным продавцом игрушек. Для этого он будет нести более высокие альтернативные издержки в виде личной зарплаты, которую он отказывается от работы в фирме, арендной платы, которую он должен платить за магазин по продаже игрушек, и процентов на капитал, которые он должен понести на свои своя. В этом случае сотруднику может быть лучше работать в компании за зарплату, чем открывать собственное дело, если его зарплата больше, чем прибыль, которую он получает от своего бизнеса в качестве индивидуального предпринимателя.

В чем разница между бухгалтерским учетом и экономической прибылью?

Бухгалтерская прибыль и экономическая прибыль обозначают форму прибыли, которую получает компания, хотя их расчет и интерпретация совершенно разные. Учетная прибыль учитывает только явные издержки, которые несет фирма, в то время как экономическая прибыль, кроме того, учитывает неявные альтернативные издержки, возникающие при выборе одной альтернативы перед другой. Другое отличие состоит в том, что бухгалтерская прибыль всегда будет выше экономической прибыли, поскольку экономическая прибыль учитывает дополнительные альтернативные издержки, которые несет фирма. Бухгалтерская прибыль отражается в отчете о прибылях и убытках фирмы, тогда как экономическая прибыль обычно рассчитывается для внутренних целей принятия решений. Среди экономистов распространено мнение, что бухгалтерская прибыль переоценивает выручку, потому что они не учитывают альтернативные издержки, а экономическая прибыль имеет решающее значение для выбора варианта, обеспечивающего наибольшую ценность.

Учетная прибыль учитывает только явные издержки, которые несет фирма, в то время как экономическая прибыль, кроме того, учитывает неявные альтернативные издержки, возникающие при выборе одной альтернативы перед другой. Другое отличие состоит в том, что бухгалтерская прибыль всегда будет выше экономической прибыли, поскольку экономическая прибыль учитывает дополнительные альтернативные издержки, которые несет фирма. Бухгалтерская прибыль отражается в отчете о прибылях и убытках фирмы, тогда как экономическая прибыль обычно рассчитывается для внутренних целей принятия решений. Среди экономистов распространено мнение, что бухгалтерская прибыль переоценивает выручку, потому что они не учитывают альтернативные издержки, а экономическая прибыль имеет решающее значение для выбора варианта, обеспечивающего наибольшую ценность.

В двух словах: Бухгалтерский учет против экономической прибыли • Определения прибыли в области бухгалтерского учета и экономики отличаются друг от друга и рассчитываются по-разному. • Учетная прибыль учитывает избыточную выручку после сокращения явных затрат, а экономическая прибыль учитывает явные затраты, а также неявные альтернативные затраты. • Бухгалтерская прибыль всегда выше экономической прибыли и отражается в отчете о прибылях и убытках компании. • Экономическая прибыль не отражается в бухгалтерской отчетности фирмы и обычно рассчитывается для внутренних целей принятия решений. |

в чем разница? – Финансовая энциклопедия

Экономическая прибыль против бухгалтерской прибыли: обзор

Прибыль – один из наиболее популярных финансовых показателей при оценке финансового состояния компании. Учетная прибыль и экономическая прибыль имеют сходство, но между этими двумя показателями есть явные различия.

Ключевые выводы

- Бухгалтерская прибыль – это чистая прибыль компании, которая складывается из выручки за вычетом расходов.

- Экономическая прибыль аналогична бухгалтерской прибыли, но включает альтернативные издержки.

- Бухгалтерская прибыль включает явные затраты, такие как сырье и заработная плата.

- Экономическая прибыль включает явные и неявные затраты, которые являются подразумеваемыми или вмененными затратами.

Экономическая прибыль

Экономическая прибыль похожа на бухгалтерскую прибыль в том, что она вычитает явные затраты из выручки. Однако экономическая прибыль также включает альтернативные издержки на одно действие в сравнении с другим в течение периода. Экономическая прибыль определяется экономическими принципами, а не принципами бухгалтерского учета.

Для экономической прибыли используются неявные затраты, которые обычно являются затратами ресурсов компании. Экономическая прибыль – это прибыль от производства товаров и услуг с учетом альтернативных способов использования ресурсов компании. Например, неявные затраты могут быть рыночной ценой, по которой компания может продать природный ресурс, а не использовать этот ресурс. Бумажная компания владеет лесным массивом. Они вырубают деревья и создают изделия из бумаги. Их скрытые затраты – это древесина, которую они могут продать по рыночным ценам.

Они вырубают деревья и создают изделия из бумаги. Их скрытые затраты – это древесина, которую они могут продать по рыночным ценам.

С другой стороны, компания может выбрать проект A вместо проекта B. Прибыль от проекта A после вычета расходов и затрат будет бухгалтерской прибылью. Экономическая прибыль будет включать альтернативные издержки выбора проекта A по сравнению с проектом B. Другими словами; экономическая прибыль будет учитывать, насколько больше или меньше прибыли было бы получено – за счет использования ресурсов компании – если бы руководство выбрало проект B.

Бухгалтерская прибыль

Бухгалтерская прибыль также известна как чистая прибыль компании или чистая прибыль. Это прибыль после вычитания различных затрат и расходов из общей выручки или общего объема продаж, как это предусмотрено общепринятыми принципами бухгалтерского учета (GAAP). Эти расходы включают:

- Затраты на рабочую силу, например, заработная плата.

- Инвентарь, необходимый для производства.

- Сырье.

- Транспортные расходы.

- Затраты на продажи и маркетинг.

- Себестоимость и накладные расходы.

Бухгалтерская прибыль – это сумма денег, остающаяся после вычета явных затрат на ведение бизнеса. Явные затраты – это просто конкретные суммы, которые компания платит за эти затраты в этот период, например, заработная плата. Как правило, бухгалтерская прибыль или чистая прибыль отражаются ежеквартально и ежегодно и используются для измерения финансовых показателей компании.

Ключевые отличия

Экономическая прибыль – это скорее теоретический расчет, основанный на альтернативных действиях, которые могли быть предприняты. Напротив, бухгалтерская прибыль рассчитывает, что произошло на самом деле, и измеряемые результаты за период. Еще один способ думать об этом: бухгалтерская прибыль – это прибыль после вычитания явных затрат (таких как заработная плата и рента). Экономическая прибыль включает явные затраты, а также неявные затраты (от чего компания отказывается, чтобы следовать определенному пути).

#Э

Page not found — Аккаунт deleted

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- История

- Программирование

- Выч.мат (1 семестр)

- Экономика

- 1. Понятие экономики. Фундаментальные вопросы экономики. Предмет экономической науки. Экономические

- 2. Методы экономической теории. Микроэкономика. Макроэкономика.

- 3. Основная цель экономики. Потребности и их виды. Закон возвышающихся потребностей. Экономические р

- 4. Экономические блага. Основные факторы общественного производства, их взаимосвязь. Понятие воспрои

- 5. Экономический рост и его типы. Факторы экономического роста.

- 6. Экономические системы. Типы и модели экономических систем.

- 7. Основные этапы развития экономической теории. Зарождение экономической мысли. Первые экономическ

- 8. Трудовая теория стоимости. Классическая политическая экономия. Экономические взгляды К.Маркса.

- 9. Маржинализм. Смена объекта исследования, превращение в науку о проблемах эффективного использован

- 10.Собственность как экономическая категория. Субъекты и объекты собственности. Формы собственности

- 11.Частная собственность и ее значение. Реализация собственности: экономическая и правовая. Право со

- 12.Приватизация: необходимость и пути приватизации государственной собственности. Этапы приватизации

- 13.Предпринимательство и его организационно-правовые формы. Факторы, влияющие на выбор организационн

- 14.Сущность рынка и условия его возникновения. Рынок и его функции. Виды рынков. Теневая экономика

- 15.Индивидуальный и рыночный спрос. Факторы спроса. Закон спроса.

- 16.Предложение и его факторы. Закон предложения.

- 17.Равновесная цена и механизм ее установления. Проблемы неравновесия рынка.

- 18.Эластичность спроса и предложения. Виды эластичности (по цене, доходу и т.д.) Значение понятия эл

- 19.Конкуренция – необходимое условие функционирования рынка. Эффективность конкурентных рынков. Кон

- 20.Виды конкуренции и монополии. Монополистическая конкуренция. Олигополия. Монополия. Рыночная вл

- 21.Особенности поведения фирмы в условиях конкуренции и монополии. Правовые аспекты защиты конкуренц

- 22.Потребительские предпочтения и их особенности. Понятие полезности. Общая и предельная полезность.

- 23.Кривые безразличия. Карта кривых безразличия.

- 24.Бюджетные ограничения. Графическое изображение бюджетных ограничений. Бюджетная линия: изменение

- 25.Понятие издержек производства и прибыли: бухгалтерский и экономический подходы. Виды экономически

- 26.Выручка и прибыль. Понятие и виды прибыли (бухгалтерская, нормальная, экономическая прибыль).

- 27.Издержки производства в краткосрочном и долгосрочном периоде деятельности фирмы.

- 28.Эффект масштаба производства. Значение эффекта масштаба производства.

- 29.Понятие государственного регулирования экономики и роль государства. Объекты и цели государствен

- 30.Внешние эффекты: отрицательные и положительные. Общественные блага.

- 31.Методы регулирования: административные, экономические. Государственное экономическое программиров

- 32.Макроэкономика: предмет изучения, функции. Национальная экономика как целое. Кругооборот доходов

- 33.Понятие системы национальных счетов. Основные макроэкономические показатели: валовой национальный

- 34.Способы измерения ВВП: по отраслям, по доходам, по расходам. Что не включается в счет валового пр

- 35.Номинальный и реальный валовой продукт. Дефлятор ВНП. Индекс цен. Национальное богатство страны.

- 36.Экономический цикл и его фазы. Причины экономических циклов и их материальная основа. Продолжител

- 37.Виды экономических циклов. Концепция «длинных волн» — «циклов Н.Д.Кондратьева». Современный эконо

- 38. Рынок труда и его особенности. Механизм функционирования: спрос и предложение труда. Понятие рабо

- 39.Безработица: сущность, причины. Формы безработицы. Понятие естественной безработицы и ее значение

- 40.Следствия безработицы. Закон Оукена. Государственное регулирование рынка рабочей силы и занятост

- 41.Определение и причины инфляции. Инфляция и её виды. Измерение и показатели инфляции.

- 42.Экономические следствия инфляции. Регулирование инфляции. Антиинфляционная политика.

- 43.Понятие государственного бюджета. Его структура. Бюджет и внебюджетные фонды. Бюджетно-налоговая

- 44.Проблема сбалансированности государственного бюджета. Понятие дефицита и профицита бюджета.

- 45.Государственный долг: внутренний, внешний. Управление государственным долгом и проблема его погаш

- 46.Распределение и доходы. Понятие дохода. Доходы и их виды. Понятие доходов в теории факторов.

- 47.Номинальные и реальные доходы. Государственная политика доходов. Политика доходов в условиях инфл

- 48.Проблема дифференциации доходов. Неравенство населения по доходам. Кривая Лоренца.

- 49. Принципы и механизм налогообложения. Налоговая база, налоговые льготы, налоговая ставка и её в

- 50.Функции налогов: фискальная, социальная, налоги как средство государственного регулирования. Крив

- 51.Проблемы налогообложения и собираемости налогов в России. Необходимость и сущность реформы систе

- 52.Деньги и их функции. Теории денег: металлистическая, номиналистическая, количественная. Теория де

- 53.Виды денег и структура современного денежного обращения. Денежные агрегаты и проблема ликвидности

- 54.Спрос на деньги и предложение денег. Равновесие на денежном рынке. Денежный мультипликатор.

- 55.Количество денег, необходимых для обращения. Уравнение И.Фишера. Регулирование денежного обращени

- 56.Кредит: необходимость, природа, функции. Принципы кредитования. Формы кредита. Денежно-кредитная

- 57. Сущность двухуровневой банковской системы. Центральный банк и его регулирующее воздействие на фин

- 58.Коммерческие банки и их функции. Банковские операции: активные, пассивные. Взаимосвязь

- 59.Рынок ценных бумаг. Виды ценных бумаг. Доходы на различные виды ценных бумаг.

- 60.Международные экономические отношения. Формы участия страны в международных экономических отношен

- 61.Внешняя торговля и торговая политика. Природа свободной торговли и протекционизма. Формирование

- 62.Валютные отношения. Валюты и их виды. Проблема конвертируемости национальных валют.

- 63. Валютные курсы и их динамика. Паритет покупательной способности валют. Валютная политика.

- 64.Платежный баланс: сущность, содержание. Регулирование платежного баланса.

- Петухин

- JS

- Адресация в Интернет: ip-адреса и URL

- Язык HTML. Символы, теги, элементы, атрибуты.

- Структура html-документа. Структурные элементы страницы. Типы элементов.

- Каскадные таблицы стилей. Назначение CSS. Селекторы, свойства, значения свойств. Псевдоклассы

- Язык JavaScript. Синтаксис. Функции, объекты.

- Средства отладки программ на JavaScript. FireBug.

- Язык JavaScript. Объектная модель документа.

- Управление видимостью и позиционированием элементов на html-страницах.

- Обработка событий. События, связанные с действиями мышкой и клавиатурой.

- Технология AJAX.

- Порядок работы WWW-сервиса. Обмен данными между сервером и клиентом. Формы.

- Апплеты и другие объекты на html-страницах.

- XML и HTML. Синтаксис XML. Отличие XML от HTML. DTD.

- Способы визуализации XML-документа.

- HTTP-протокол, запрос, ответ. Заголовки запроса и ответа. Коды завершения. CGI. Переменные окружения

- Программирование на стороне сервера. Языки, используемые для программирования на стороне сервера. SS

- Язык PHP. Синтаксис, типы данных. Шаблоны в PHP.

- Язык Java. Сервлеты. Скриптлеты.

- JSP. Сервер TomCat.

- Пользовательские действия в JSP. JSTL.

- История развития Web-сервиса. Web 2.0. Вики-разметка

- Уязвимость веб-сайтов, виды сетевых атак и защита от них.

- Полезные ссылки для серверной части

- Компьютерная графика

- Комп Графика

- Моделирование

- Моделирование2

- Всячина

- Новопашин

- 1. Понятия суперкомпьютера и супервычислений. Способы и средства оценки производительности вычислительных систем. Реальная и пиковая производительность. Рейтинги ТОП-500 и ТОП-50.

- 2. Классификации вычислительных систем. Систематика Флинна и ее детализация. Мультипроцессоры, их преимущества и недостатки. Проблемы когерентности кэш-памяти и синхронизации взаимодействия потоков команд в системах с общей памятью.

- 3. Классификации вычислительных систем. Систематика Флинна и ее детализация. Мультикомпьютеры, их преимущества и недостатки. Проблема организации взаимодействия параллельных процессов в системах с распределенной памятью.

- 4. Тестирование вычислительных систем. Классификация тестов. Тест High Performance Linpack: решаемая задача, назначение конфигурационных параметров файла HPL.dat.

- 5. Тестирование вычислительных систем. Классификация тестов. Тест Graph500: основное назначение, классы задач, задача BFS как пример ядра.

- 6. Тестирование вычислительных систем. Классификация тестов. Тест NAS Parallel Bemchmark: основное назначение и состав, классы задач, примеры ядер и псевдоприложений.

- 7. Понятие кластера и кластерной архитектуры. Классификация кластерных систем. Состав сетевой инфраструктуры кластера. Коммуникационная сеть (MPI-сеть): критерии эффективности, наиболее часто реализуемые на практике топологии, примеры реализаций.

- 8. Понятие кластера и кластерной архитектуры. Основные критерии оценки кластерных систем. Типовой состав программно-аппаратного обеспечения кластеров.

- 9. Особенности запуска задач на кластерах. Системы управления заданиями. Базовый набор команд системы управления заданиями.

- 10. Определение параллелизма. Возможные пути достижения параллелизма. Условие, отражающее возможность параллельного исполнения отдельных операторов и фрагментов программы. Виды информационных зависимостей внутри программы. Основные виды параллелизма.

- 11. Обобщенная схема разработки параллельных алгоритмов.

- 12. Представление алгоритма в виде графа.

- 13. Ярусно-параллельная форма алгоритма. Концепция неограниченного параллелизма.

- 14. Крупноблочный параллелизм как способ распределения работы между процессорами. Основные способы распараллеливания циклов.

- 15. Способы распараллеливания многомерных циклов.

- 16. Эквивалентные преобразования алгоритма с целью распараллеливания. Эквивалентные преобразования циклов.

- 17. Ускорение, эффективность и стоимость параллельного алгоритма. Закон Амдаля. Следствия из закона Амдаля. Возможные причины сверхлинейного ускорения.

- 18. Стандарт MPI. Преимущества и недостатки использования. Основополагающие понятия MPI: параллельная программа, процесс, ранг, сообщение, коммуникатор, виртуальная топология, виды операций, базовые типы данных.

- 19. MPI: минимально необходимый для разработки параллельных программ набор функций.

- 20. MPI: операции передачи данных и возможные режимы их исполнения, организация неблокирующих обменов данными между процессами, совмещение операций передачи/приема.

- 21. MPI: коллективные операции передачи данных, функции редукции, синхронизация вычислений.

- 22. Стандарт OpenMP: общие сведения, структура стандарта. Достоинства технологии OpenMP. Модель параллелизма и модель памяти OpenMP.

- 23. OpenMP: типы директив, формат записи директив, объявление параллельной области.

- 24. OpenMP: типы директив, распределение вычислений между потоками.

- 25. OpenMP: директивы синхронизации, параметры управления областью видимости данных.

- 26. Технология GPGPU. Принципиальные архитектурные различия GPU и CPU. Обобщенная архитектура GPU NVidia Tesla.

- 27. Программно-аппаратная архитектура CUDA. Состав CUDA Toolkit. Модель программирования CUDA.

- 28. Модель памяти CUDA. Типы памяти.

- 29. Шаблон программирования CUDA. Оптимизация CUDA-приложений.

- 30. Модель исполнения CUDA. Компиляция CUDA-приложений. CUDA-расширение языка С.

- Правоведение

- 1. Понятие и признаки государства. Органы государственной власти.

- 2. Государственная власть и государственное управление.

- 3. Формы правления (монархия и республика).

- 4. Формы государственного устройства (федерация и унитарное государство).

- 5. Тоталитарный и авторитарный политические режимы.

- 6. Либеральный и демократический политический режим.

- 7. Понятие и признаки позитивного права.

- 8. Система права: понятие и структурные элементы.

- 9. Нормативно-правовой акт как источник права.

- 10. Правоотношения: понятие и структура.

- 11. Юридические факты и фактические (юридические) составы.

- 12. Реализация права.

- 13. Правовое регулирование.

- 14. Государственное принуждение и юридическая ответственность.

- 15. Конституция как основной закон государства.

- 16. Конституционные права и свободы человека и гражданина. Гражданство.

- 17. Отношения, регулируемые гражданским правом.

- 18. Дееспособность физических лиц. ИП (ПБОЮЛ).

- 19. Понятие и признаки юридического лица. Филиалы и представительства.

- 20. Коммерческие и некоммерческие организации.

- 21. Обязательства в гражданском праве. Гражданско-правовые сделки (понятие, виды, форма).

- 22. Гражданско-правовая ответственность.

- 23. Задачи семейного права, отношения, регулируемые семейным правом.

- 24. Заключение и расторжение брака.

- 25. Личные и имущественные права и обязанности супругов.

- 26. Права и обязанности родителей, права несовершеннолетних детей.

- 27. Лишение родительских прав, последствия лишения родительских прав.

- 28. Трудовой договор (понятие, виды, форма). Документы, необходимые при заключении трудового договора лицом, поступающим на работу.

- 29. Прием работника на работу. Основания изменения и прекращения трудового договора.

- 30. Рабочее время и время отдыха.

- 31. Заработная плата в трудовых отношениях.

- 32. Поощрение за труд и дисциплинарные взыскания.

Трудовая теория стоимости. Классическая политическая экономия. Экономические взгляды К.Маркса.

Трудовая теория стоимости. Классическая политическая экономия. Экономические взгляды К.Маркса. Виды эластичности (по цене, доходу и т.д.) Значение понятия эл

Виды эластичности (по цене, доходу и т.д.) Значение понятия эл Значение эффекта масштаба производства.

Значение эффекта масштаба производства. Рынок труда и его особенности. Механизм функционирования: спрос и предложение труда. Понятие рабо

Рынок труда и его особенности. Механизм функционирования: спрос и предложение труда. Понятие рабо Политика доходов в условиях инфл

Политика доходов в условиях инфл Сущность двухуровневой банковской системы. Центральный банк и его регулирующее воздействие на фин

Сущность двухуровневой банковской системы. Центральный банк и его регулирующее воздействие на фин Типы элементов.

Типы элементов. Сервлеты. Скриптлеты.

Сервлеты. Скриптлеты. Проблема организации взаимодействия параллельных процессов в системах с распределенной памятью.

Проблема организации взаимодействия параллельных процессов в системах с распределенной памятью.

Следствия из закона Амдаля. Возможные причины сверхлинейного ускорения.

Следствия из закона Амдаля. Возможные причины сверхлинейного ускорения.

Нормативно-правовой акт как источник права.

Нормативно-правовой акт как источник права.

РАЗНИЦА МЕЖДУ БУХГАЛТЕРСКИМ УЧЕТОМ, ЭКОНОМИЧЕСКОЙ И НОРМАЛЬНОЙ ПРИБЫЛЬЮ (СО СРАВНИТЕЛЬНОЙ ТАБЛИЦЕЙ) — БИЗНЕС

Говоря простым языком, под прибылью можно понимать весь доход, который получает физическое лицо. Это спасательный круг для бизнеса, поскольку без прибыли выжить трудно, а то и невозможно. В бухгалтерс

Содержание:

Говоря простым языком, под прибылью можно понимать весь доход, который получает физическое лицо. Это спасательный круг для бизнеса, поскольку без прибыли выжить трудно, а то и невозможно. В бухгалтерском учете прибыль означает излишек, то есть превышение общей выручки над расходами. Такая прибыль известна как бухгалтерская прибыль. С другой стороны, в экономике вы могли слышать термин экономическая прибыль, который представляет собой не что иное, как сумму, оставшуюся после вычета всех явных и неявных затрат.

Это спасательный круг для бизнеса, поскольку без прибыли выжить трудно, а то и невозможно. В бухгалтерском учете прибыль означает излишек, то есть превышение общей выручки над расходами. Такая прибыль известна как бухгалтерская прибыль. С другой стороны, в экономике вы могли слышать термин экономическая прибыль, который представляет собой не что иное, как сумму, оставшуюся после вычета всех явных и неявных затрат.

Когда мы говорим о бизнесе, для его выживания требуется наименьшая сумма прибыли, известная как нормальная прибыль. Короче говоря, разные дисциплины по-разному определяют прибыль, что нужно знать, работая над прибылью. В этом отрывке из статьи мы обсудили некоторые фундаментальные различия между бухгалтерской, экономической и обычной прибылью.

Сравнительная таблица

| Основа для сравнения | Бухгалтерская прибыль | Экономическая прибыль | Нормальная прибыль |

|---|---|---|---|

| Имея в виду | Бухгалтерская прибыль — это чистая прибыль компании, полученная в течение определенного отчетного года. | Экономическая прибыль — это остаток, оставшийся после вычета общих затрат из общей выручки. | Нормальная прибыль — это наименьшая сумма прибыли, необходимая для ее выживания. |

| Расчет | Учетная прибыль = Общая выручка — Общая явная стоимость | Экономическая прибыль = Общий доход — (Общая явная + общая неявная стоимость) | Общий доход = Общая стоимость (т.е. явные и неявные) |

| Преимущество | Отражает прибыльность компании. | Показывает, насколько хорошо компания распределяет свои ресурсы. | Полезно знать будущие перспективы компании. |

Определение бухгалтерской прибыли

Фактическая прибыль, полученная компанией в течение определенного финансового года, называется бухгалтерской прибылью. Прибыль получается путем вычитания общих явных затрат из общего дохода. Здесь явные затраты означают непосредственно устанавливаемые затраты, потраченные на ведение бизнеса, то есть арендная плата за землю и здание, заработная плата, заработная плата сотрудников, проценты на вложенный капитал и т. Д.

Д.

Бухгалтерская прибыль также известна как чистая прибыль или чистая прибыль. Он указывается в последней строке отчета о прибылях и убытках и указывается в конце финансового года. Эта прибыль представляет собой остаточный доход, оставленный для распределения акционерам компании.

Определение экономической прибыли

Экономическая прибыль также называется дополнительной прибылью или сверхнормальной прибылью. Это разница между общим доходом, полученным компанией, и общими затратами (явными и неявными). Явные затраты, как объяснено выше, представляют собой операционные затраты, понесенные при ведении хозяйственной деятельности. Неявные издержки — это альтернативные издержки, то есть вариант, от которого отказалась фирма, инвестируя деньги в другое место или используя какой-либо другой вариант. Неявные затраты также известны как подразумеваемые или вмененные затраты.

Экономическая прибыль используется экономистами для измерения финансового положения компании. Наряду с этим, это помогает в прогнозировании будущих результатов. Он работает как критерий оценки эффективности и прибыльности компании.

Он работает как критерий оценки эффективности и прибыльности компании.

Определение нормальной прибыли

Нормальная прибыль — это минимальный размер прибыли, необходимый предприятию для бессрочной правопреемства. Когда экономическая прибыль равна нулю (точка безубыточности) в результате разницы между общим доходом и общими затратами, возникает нормальная прибыль. Если сумма больше (положительное значение) нуля, возникает экономическая прибыль. Напротив, если сумма меньше (отрицательное значение), чем ноль, то это состояние экономических потерь.

Нормальная прибыль равна неявной стоимости (альтернативной стоимости) компании. Когда фирма получает нормальную прибыль, это означает, что она зарабатывает достаточно (т.е. имеет достаточно денег для покрытия расходов), чтобы поддерживать бизнес. Это всего лишь мера, используемая для оценки долговечности компании.

Вывод

Все будущее компании зависит от ее способности извлекать прибыль. Если компания получает хорошую прибыль, она будет приносить хорошие доходы своим заинтересованным сторонам. Итак, упомянутая выше прибыль — это три совершенно разные формы прибыли. Анализ этих трех поможет узнать об эффективности, прибыльности, будущем, финансовой стабильности и положении компании. Это подскажет заинтересованным сторонам, вкладывать ли они деньги в компанию или нет.

Итак, упомянутая выше прибыль — это три совершенно разные формы прибыли. Анализ этих трех поможет узнать об эффективности, прибыльности, будущем, финансовой стабильности и положении компании. Это подскажет заинтересованным сторонам, вкладывать ли они деньги в компанию или нет.

Экономические и бухгалтерские издержки. Внешние и внутренние издержки. Нормальная, бухгалтерская и экономическая прибыль

Понимание издержек в экономической науке связано с ограниченностью ресурсов и возможностью их альтернативного использования на производство различных видов продукции.

Использование ресурсов в производстве одного товара предполагает, что общество жертвует определенным количеством других товаров, или, другими словами, несет издержки.

Таким образом, общее понимание экономических издержек связано с отказом от возможности производства альтернативных товаров и услуг. Экономические (альтернативные) издержки любого ресурса, используемого для производства данного товара, равны его стоимости при наилучшем из возможных альтернативных вариантов применения в экономике. Следует уяснить данное положение.

Следует уяснить данное положение.

Теперь рассмотрим общую концепцию экономических издержек применительно к фирме.

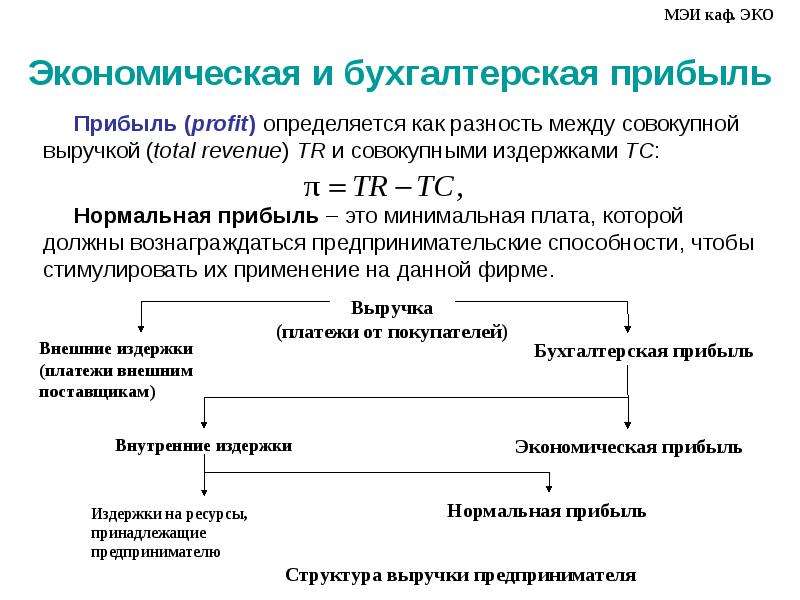

В теории рыночной экономики различают бухгалтерские и экономические издержки фирмы. Подход экономиста к оценке издержек несколько отличается от бухгалтерского. Бухгалтер учитывает издержки производства как фактически произведенные затраты, расходы фирмы на покупку ресурсов. Экономист, кроме этого, должен оценивать издержки, жертвы фирмы, связанные с использованием собственных ресурсов для своего производства вместо их продажи другим фирмам. Особенно важен данный учет при определении перспектив развития фирмы.

Экономические (альтернативные) издержки фирмы — это те затраты, жертвы, которые должна нести фирма, чтобы отвлечь как привлеченные, так и собственные ресурсы от их альтернативного использования другими фирмами.

Экономические издержки включают в себя внешние (явные) издержки и внутренние (скрытые) издержки.

Внешние (явные) издержки — это фактические денежные расходы, которые фирма осуществляет за ресурсы, полученные от внешних поставщиков (выплаты за сырье, материалы, энергию, транспортные услуги, рабочую силу и другие ресурсы, приобретенные со стороны). Внешние издержки — это традиционные бухгалтерские издержки.

Внешние издержки — это традиционные бухгалтерские издержки.

Понятие внутренних издержек связано с использованием собственных ресурсов фирмы. С точки зрения данной фирмы, внутренние (скрытые) издержки — это денежные доходы, которыми жертвует фирма, владеющая ресурсами, используя их для собственного производства товаров или иных хозяйственных целей, а не продавая на рынке другим потребителям. Количественно они равны доходу, который могла бы получить фирма при наиболее выгодном альтернативном варианте продажи.

С категорией издержек тесно связана категория прибыли. При этом в теории рыночной экономики различают нормальную, бухгалтерскую и экономическую прибыль.

Под нормальной прибылью понимают минимальное, или нормальное, вознаграждение предпринимателю за выполнение им предпринимательских функций. Это та минимальная норма прибыли, которую должен получать любой предприниматель на свой капитал. При этом она не должна быть меньше банковского процента, так как в противном случае не будет смысла заниматься предпринимательской деятельностью. Для бухгалтера нормальная прибыль является частью бухгалтерской прибыли. Для экономиста — одним из элементов внутренних (скрытых) издержек.

Для бухгалтера нормальная прибыль является частью бухгалтерской прибыли. Для экономиста — одним из элементов внутренних (скрытых) издержек.

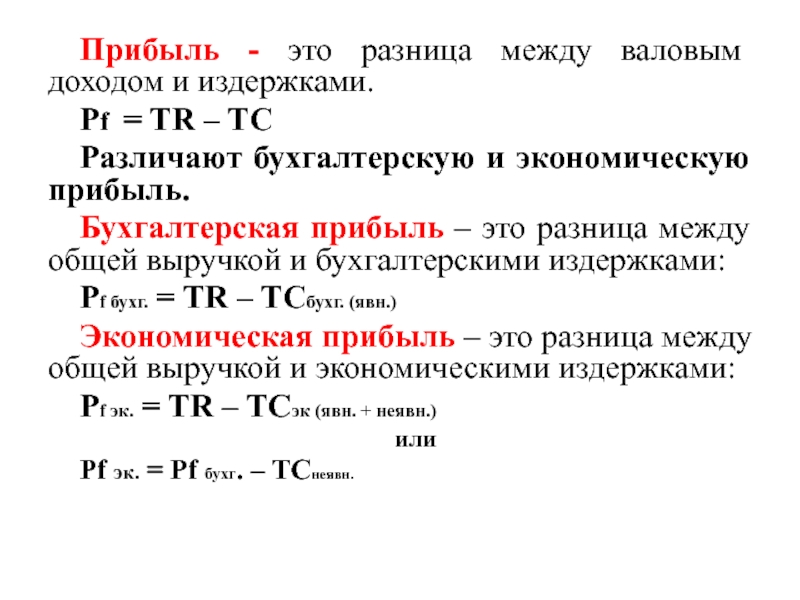

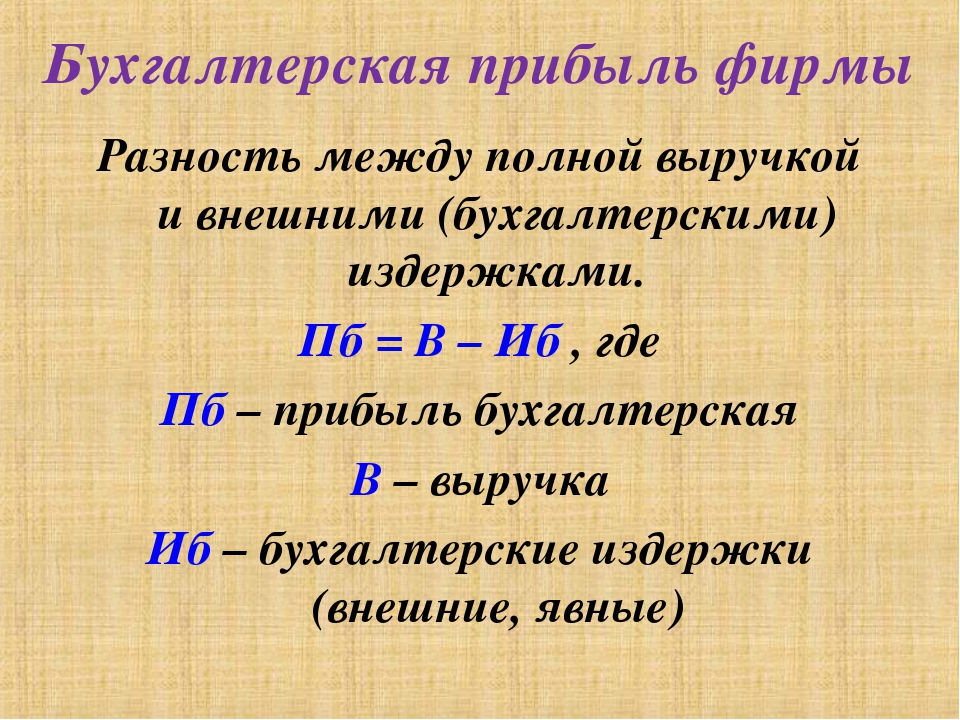

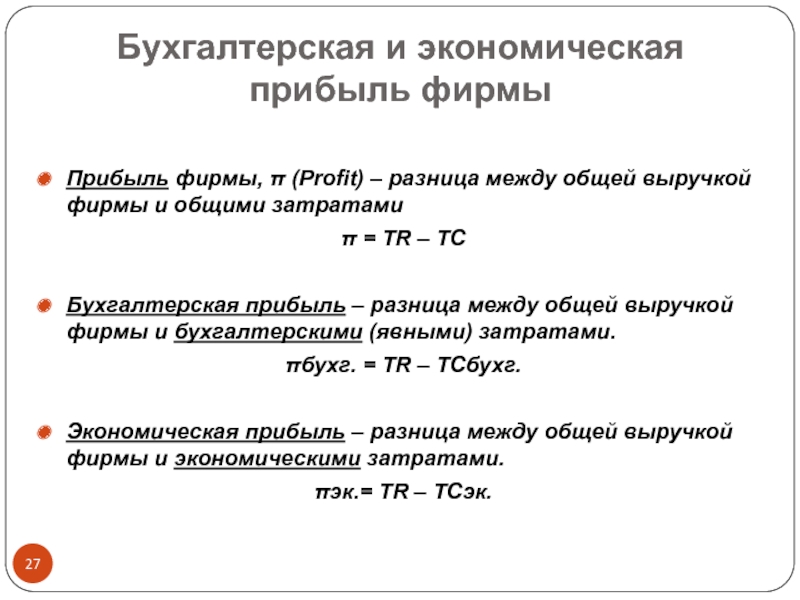

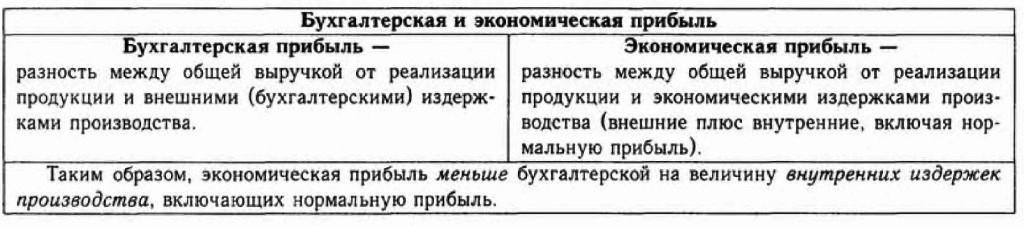

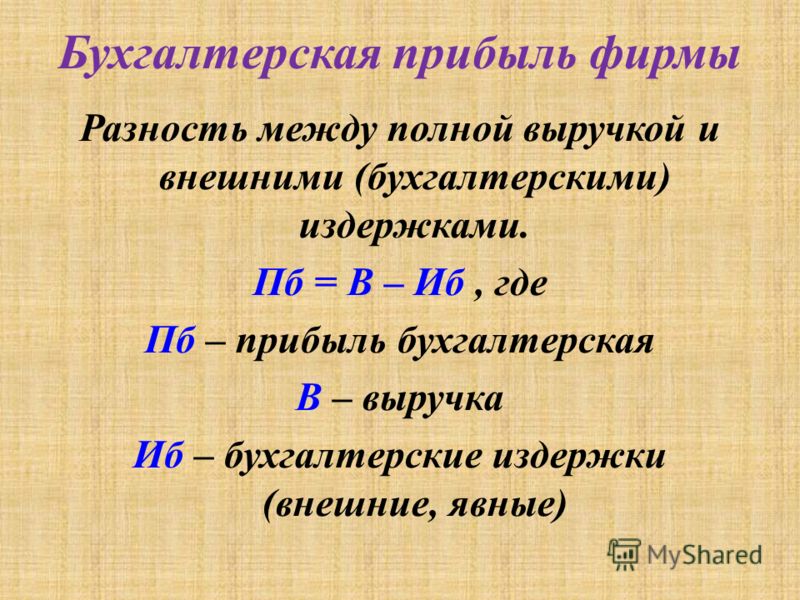

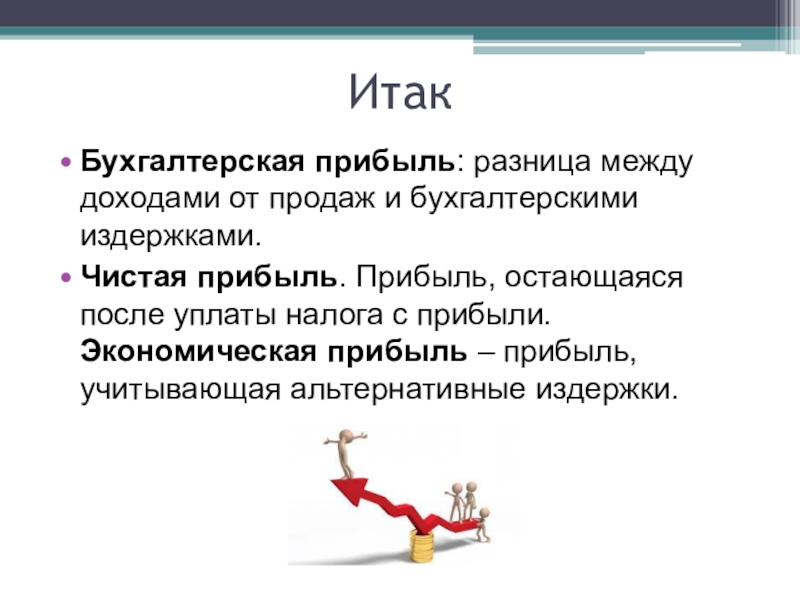

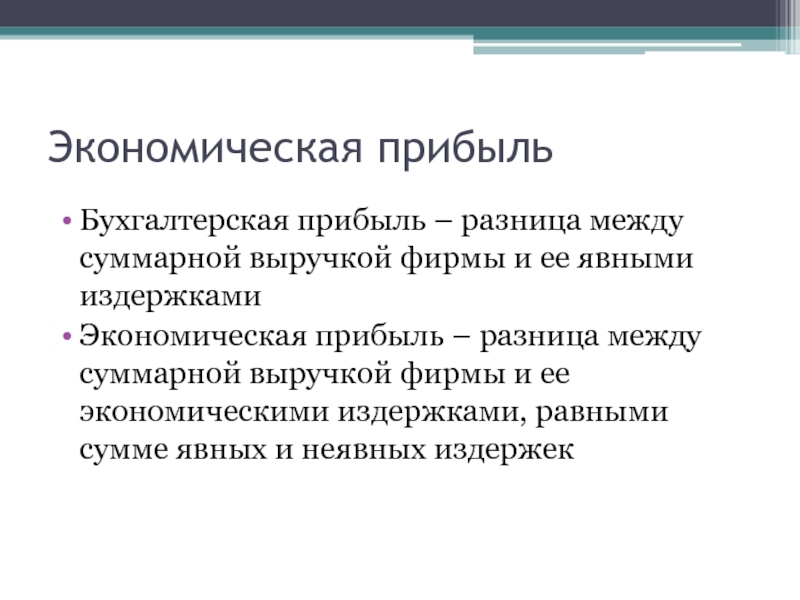

Бухгалтерская прибыль определяется как разница между валовой выручкой (валовым доходом) и бухгалтерскими (внешними) издержками.

Экономическая прибыль — это разница между валовой выручкой (валовым доходом) и экономическими издержками (внешними + внутренними, включая в последние нормальную прибыль). Экономическая прибыль — это доход, полученный сверх нормальной прибыли.

Необходимо уметь на примере показать различие между внешними и внутренними, бухгалтерскими и экономическими издержками, нормальной, бухгалтерской и экономической прибылью.

Экономические и бухгалтерские издержки. Экономическая и бухгалтерская прибыль

| Валовая выручка (валовой доход) | |

| Экономические, или альтернативные, издержки (внешние + внутренние, включая нормальную прибыль) | Экономическая прибыль |

| Бухгалтерские издержки (внешние) | Бухгалтерская прибыль |

Чем отличаются экономическая прибыль и бухгалтерская прибыль

Наверное, каждому человеку понятен термин «прибыль» — это та выгода, которую получает предприятие или индивидуальный предприниматель после осуществления своей деятельности. Но не каждый знает о том, что прибыль может быть как бухгалтерской, так и экономической. В чем различия этих двух понятий? Попробуем найти отличительные особенности данных экономических терминов.

Но не каждый знает о том, что прибыль может быть как бухгалтерской, так и экономической. В чем различия этих двух понятий? Попробуем найти отличительные особенности данных экономических терминов.

Бухгалтерская прибыль представляет собой ту выгоду, которую получила компания, и рассчитывается она путем вычитания из суммарного объема выручки всех официальных затрат. Иными словами, это разница между законными доходами и расходами. Выручка может быть получена при реализации произведенной продукции, выполнении разного рода работ или оказании услуг своим контрагентам. Что касается расходов, то их может быть достаточно много, поскольку сюда входят и заработная плата сотрудников, и арендная плата, и коммунальные платежи, и налоги, и покупка оргтехники, а также затраты на научно-исследовательские изыскания. Разница между доходной и расходной частями бюджета предприятия как раз и представляет собой бухгалтерскую прибыль, которая в последующем может быть потрачена на выплату дивидендов или внесена в качестве инвестиций в производство.

Экономическая прибыль является итогом вычитания между всеми доходами и расходами предприятия, поэтому она отражает реальное положение дел на предприятии, то есть функционирует ли оно успешно либо находится в кризисном положении. В качестве доходов здесь используется не только официальная выручка компании, но также и иные источники поступлений денежных средств, которые не отражаются официально в бухгалтерском учете. К расходам в этом случае следует относить не только те траты, которые были произведены официально с документарным подтверждением, но также и те, которые не являются официальными, но, тем не менее, могут присутствовать на предприятии. Кроме того, к разряду расходов экономисты причисляют и упущенную выгоду, то есть доходы, которые могли бы быть получены при тех или иных обстоятельствах, но приобретены не были по тем или иным причинам. Также расходами могут признаваться дополнительные премиальные выплаты работникам либо какие-то представительские расходы, не учитываемые в бухгалтерском учете.

Отличие бухгалтерской и экономической прибыли заключается в методе их расчета, при котором определенные доходы и расходы могут браться или нет в расчет. Так, бухгалтерская прибыль определяется лишь на основе документарного подтверждения доходов и расходов, поскольку только таким образом они могут быть официально удостоверены в контролирующих органах. Экономическая прибыль не делает акцента на бумагах, но учитывает особенности ведения бизнеса, рассматривает вопросы упущения какой-либо выгоды либо траты средств без официального оформления.

Выводы TheDifference.ru

- Бухгалтерская прибыль основывается на доходах и расходах, оформленных официально и подтвержденных различными документами, а экономическая прибыль, напротив, не всегда опирается на документы;

- Бухгалтеры рассчитывают прибыль исходя только лишь из свершившихся фактов, в то время как экономисты определяют прибыль с учетом всех операций – произошедших или нет.

Ответы на вопрос «Экономическая и бухгалтерская прибыль.

«

«С количественной точки зрения прибыль – это разница между валовыми доходами от продажи товаров и валовыми издержками производства. Обычно экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами фирмы и внешними издержками (т. е. выплатами за сырье, материалы, оборудование, приобретаемые у поставщиков, не входящих в состав фирмы).

Экономическая прибыль – это общая выручка за вычетом всех внешних и внутренних издержек (последние включают нормальную прибыль предпринимателя). Экономическая прибыль может быть как положительной, так и отрицательной (потери). «Отрицательная прибыль» имеет место в том случае, если вмененные издержки превосходят доход.

Экономическая прибыль может быть и нулевой (валовые доходы фирмы равны ее издержкам). Теоретически такой вариант может наблюдаться в условиях статичной экономики, т. е. такой экономики, в которой все ее основные факторы – предложение ресурсов, технический уровень производства, потребности потребителей – постоянны. Вследствие этого все показатели затрат и данные о предложении, с одной стороны, а также данные о спросе и доходе – с другой, являются постоянными.

е. такой экономики, в которой все ее основные факторы – предложение ресурсов, технический уровень производства, потребности потребителей – постоянны. Вследствие этого все показатели затрат и данные о предложении, с одной стороны, а также данные о спросе и доходе – с другой, являются постоянными.

Нормальная прибыль – это часть предпринимательского дохода; минимальная плата (доход), которая должна вознаграждать предпринимательские способности, чтобы стимулировать предпринимателя к деятельности в определенной сфере производства; составная часть вмененных издержек.

Важным источником дохода для фирмы является учредительская прибыль.

Учредительская прибыль – это разница между суммой, полученной от продажи акций по открытой подписке, и помещенным в предприятие реальным капиталом.

Экономическая прибыльи бухгалтерский учет: в чем разница?

Экономическая прибыль и бухгалтерская прибыль: обзор

Прибыль — один из наиболее популярных финансовых показателей при оценке финансового состояния компании. Учетная прибыль и экономическая прибыль имеют сходство, но между этими двумя показателями есть явные различия.

Учетная прибыль и экономическая прибыль имеют сходство, но между этими двумя показателями есть явные различия.

Ключевые выводы

- Бухгалтерская прибыль — это чистая прибыль компании, которая складывается из выручки за вычетом расходов.

- Экономическая прибыль аналогична бухгалтерской прибыли, но включает альтернативные издержки.

- Бухгалтерская прибыль включает явные затраты, такие как сырье и заработная плата.

- Экономическая прибыль включает явные и неявные затраты, которые являются подразумеваемыми или вмененными затратами.

Экономическая прибыль

Экономическая прибыль похожа на бухгалтерскую прибыль в том смысле, что она вычитает явные затраты из выручки. Однако экономическая прибыль также включает альтернативные издержки на одно действие в сравнении с другим в течение периода.Экономическая прибыль определяется экономическими принципами, а не принципами бухгалтерского учета.

В экономической прибыли используются неявные затраты, которые обычно являются затратами ресурсов компании. Экономическая прибыль — это прибыль от производства товаров и услуг с учетом альтернативных способов использования ресурсов компании. Например, неявные затраты могут быть рыночной ценой, по которой компания может продать природный ресурс, а не использовать этот ресурс. Бумажная компания владеет лесом деревьев. Они вырубают деревья и создают изделия из бумаги.Их скрытые затраты — это древесина, которую они могут продать по рыночным ценам.

Экономическая прибыль — это прибыль от производства товаров и услуг с учетом альтернативных способов использования ресурсов компании. Например, неявные затраты могут быть рыночной ценой, по которой компания может продать природный ресурс, а не использовать этот ресурс. Бумажная компания владеет лесом деревьев. Они вырубают деревья и создают изделия из бумаги.Их скрытые затраты — это древесина, которую они могут продать по рыночным ценам.

С другой стороны, компания может выбрать проект A вместо проекта B. Прибыль от проекта A после вычета расходов и затрат будет бухгалтерской прибылью. Экономическая прибыль будет включать альтернативные издержки выбора проекта A по сравнению с проектом B. Другими словами; экономическая прибыль будет учитывать, насколько больше или меньше прибыли было бы получено — за счет использования ресурсов компании — если бы руководство выбрало проект B.

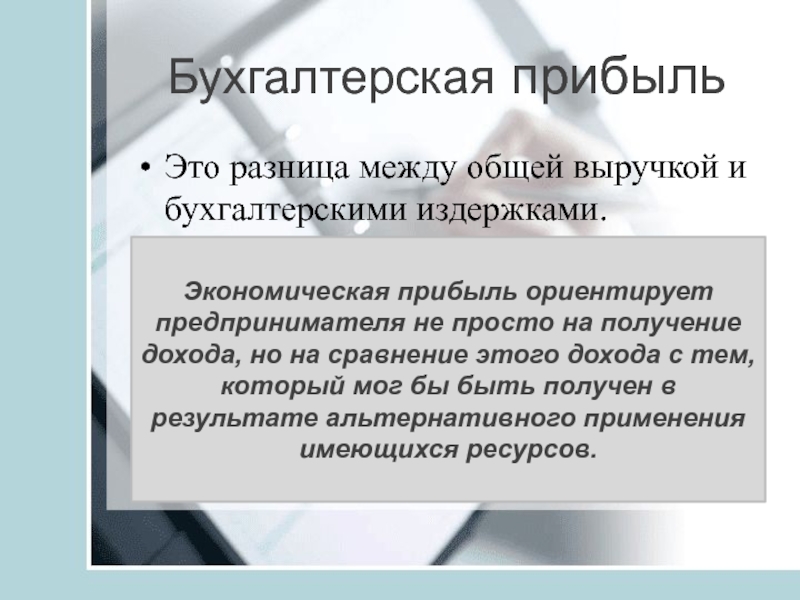

Бухгалтерская прибыль

Бухгалтерская прибыль также известна как чистая прибыль компании или чистая прибыль. Это прибыль после вычитания различных затрат и расходов из общей выручки или общего объема продаж, как это предусмотрено общепринятыми принципами бухгалтерского учета (GAAP). Эти расходы включают:

- Затраты на оплату труда, такие как заработная плата.

- Инвентарь, необходимый для производства.

- Сырье.

- Транспортные расходы.

- Затраты на сбыт и маркетинг.

- Производственные и накладные расходы.

Бухгалтерская прибыль — это сумма денег, остающаяся после вычета явных затрат на ведение бизнеса. Явные затраты — это просто конкретные суммы, которые компания платит за эти затраты в этот период, например, заработная плата. Как правило, бухгалтерская прибыль или чистая прибыль сообщаются ежеквартально и ежегодно и используются для измерения финансовых показателей компании.

Ключевые отличия

Экономическая прибыль — это скорее теоретический расчет, основанный на альтернативных действиях, которые могли быть предприняты.Напротив, бухгалтерская прибыль рассчитывает, что произошло на самом деле, и измеряемые результаты за период. Еще один способ думать об этом: бухгалтерская прибыль — это прибыль после вычитания явных затрат (таких как заработная плата и рента). Экономическая прибыль включает явные затраты, а также неявные затраты (то, что компания отказывается от определенного пути).

Разница между экономической и бухгалтерской прибылью

Термин «прибыль» может напоминать образы денег, но для экономистов прибыль означает нечто большее, чем просто наличные деньги.В общем, прибыль — это разница между затратами и выручкой, но есть разница между бухгалтерской прибылью и экономической прибылью. Самая большая разница между бухгалтерским учетом и экономической прибылью заключается в том, что экономическая прибыль отражает явные и неявные затраты, тогда как бухгалтерская прибыль учитывает только явные затраты.

Явные и неявные затраты

Явные затраты — это затраты, которые включают прямой денежный платеж. Заработная плата, выплачиваемая рабочим, арендная плата, выплачиваемая землевладельцу, и материальные затраты, выплачиваемые поставщику, — все это примеры явных затрат.

Напротив, неявные затраты — это альтернативные издержки факторов производства, которыми производитель уже владеет. Неявная стоимость — это то, от чего фирма должна отказаться, чтобы использовать свои ресурсы; Другими словами, неявные затраты — это любые затраты, возникающие в результате использования актива вместо его аренды, продажи или предоставления в кредит. Например, фирма по производству бумаги может владеть рощей деревьев. Неявная стоимость этого природного ресурса — это потенциальная рыночная цена, которую фирма могла бы получить, если бы продавала его в качестве пиломатериалов вместо того, чтобы использовать его для производства бумаги.

Бухгалтерская прибыль

Бухгалтерская прибыль — это разница между общей денежной выручкой и общими денежными затратами, которая рассчитывается с использованием общепринятых принципов бухгалтерского учета (GAAP). Другими словами, бухгалтерская прибыль аналогична бухгалтерским расходам и состоит из кредитов и дебетов на балансе фирмы. Они состоят из явных затрат, которые фирма должна поддерживать на производстве (например, заработная плата, рента и материальные затраты). Денежный доход — это то, что фирма получает после продажи своей продукции на рынке.

Бухгалтерская прибыль также ограничена по времени; Как правило, бухгалтерская прибыль учитывает затраты и выручку только за один период времени, например, за финансовый квартал или год.

Экономическая прибыль

Экономическая прибыль — это разница между общим денежным доходом и общими затратами, но общие затраты включают как явные, так и неявные затраты. Экономическая прибыль включает альтернативные издержки, связанные с производством, и поэтому ниже, чем бухгалтерская прибыль. На экономическую прибыль также приходится более длительный период времени, чем на бухгалтерскую прибыль.Экономисты часто принимают во внимание долгосрочную экономическую прибыль, чтобы решить, должна ли фирма выходить на рынок или выходить из него.

Экономическая и бухгалтерская прибыль

Самая большая разница между экономической и бухгалтерской прибылью состоит в том, что в экономической прибыли учитываются неявные или альтернативные издержки.

Разница между бухгалтерскими затратами и бухгалтерской прибылью | Small Business

Различия между бухгалтерскими расходами и прибылью бизнеса различны в зависимости от отрасли и нормативных требований.Благодаря проактивному подходу к управлению прибылью и мониторингу расходов предприниматель знает, что впереди светлые дни. Владелец бизнеса может вести операционную деятельность к успеху, устанавливая цели по прибыли, формулируя эффективную маркетинговую тактику, согласовывая работу продавцов с денежным вознаграждением и предпринимая ощутимые и совместимые шаги для увеличения доли рынка с течением времени.

Бухгалтерские затраты

В бухгалтерской терминологии термины «затраты», «расходы», «затраты», «затраты» и «начисления» обычно взаимозаменяемы.Бухгалтерские затраты относятся к деньгам, которые компания тратит на приобретение материалов для перепродажи или включения в производственный цикл. Вот почему финансовые специалисты называют этот тип расходов «себестоимостью проданных товаров» или «себестоимостью продажи». Бухгалтерские расходы также относятся к операционной деятельности компании и внереализационным событиям. Операционные расходы включают в себя все, от судебных разбирательств и процентов до канцелярских товаров, страховки, аренды и заработной платы. Нерабочие расходы связаны с нерегулярными событиями, такими как плохая погода, пожар, вандализм и социальные волнения в чужой стране.

Бухгалтерская прибыль

Бухгалтерская прибыль равна общей выручке за вычетом бухгалтерских затрат. Это число также называется «чистая прибыль», «бухгалтерский доход», «прибыль от бизнеса» и «чистая прибыль». Бизнес-комментаторы часто используют термин «чистая прибыль», когда говорят о бухгалтерской прибыли, потому что она находится в нижней части отчета о прибылях и убытках, также известного как отчет о прибылях и убытках или прибылях и убытках. Бухгалтерская прибыль может измениться в зависимости от основных нормативных требований. Например, вы можете получить разные цифры прибыли при применении общепринятых американских принципов бухгалтерского учета, канадских GAAP и международных стандартов финансовой отчетности.

Отчетность о доходах

Выручка и расходы составляют бухгалтерскую прибыль компании. Для проводки операционной выручки корпоративный бухгалтер дебетует счет выручки от продаж и дебетует счет дебиторской задолженности клиентов. Если сделка представляет собой кассовую операцию, бухгалтер дебетует денежный счет. В бухгалтерской терминологии списание денежных средств — счета активов — означает увеличение денег в корпоративной казне. Выручка является неотъемлемой частью отчета о прибылях и убытках. Денежные средства и дебиторская задолженность клиентов включаются в отчет о финансовом положении — финансовый персонал часто называют баланс или отчет о финансовом состоянии.

Отчеты о затратах

Отчеты о затратах — это другая сторона уравнения рентабельности компании. Бухгалтер регистрирует эксплуатационные расходы, дебетуя соответствующий счет расходов и кредитуя счет кредиторской задолженности поставщика. Когда предприятие оплачивает кредиторскую задолженность, бухгалтер кредитует денежный счет и дебетует счет кредиторской задолженности поставщика, чтобы вернуть его к нулю.

Ссылки

Биография писателя

Маркиз Коджиа — внештатный писатель, инвестор и банкир из Нью-Йорка.Он является автором статей с 2000 года по таким темам, как политика, технологии и бизнес. Сертифицированный бухгалтер и финансовый менеджер, Коджиа получил степень магистра делового администрирования в Университете Рутгерса по специальности инвестиционный анализ и финансовый менеджмент.

Разница между бухгалтерской, экономической и нормальной прибылью (со сравнительной таблицей)

Последнее обновление: , Surbhi S

Проще говоря, прибыль можно понимать как весь доход, получаемый физическим лицом.Это спасательный круг для бизнеса, поскольку без прибыли выжить трудно, а то и невозможно. В бухгалтерском учете прибыль означает излишек, то есть превышение совокупной выручки над расходами. Такая прибыль известна как бухгалтерская прибыль . С другой стороны, в экономике вы, возможно, слышали термин , экономическая прибыль , который представляет собой не что иное, как сумму, остающуюся после вычета всех неявных и явных затрат.

Когда мы говорим о бизнесе, для его выживания требуется наименьшая сумма прибыли, которая известна как , нормальная прибыль .Короче говоря, разные дисциплины по-разному определяют прибыль, что нужно знать, работая над прибылью. В отрывке из этой статьи мы обсудили некоторые фундаментальные различия между бухгалтерской, экономической и обычной прибылью.

Содержание: бухгалтерская прибыль против экономической прибыли против обычной прибыли

- Таблица сравнения

- Определение

- Ключевые отличия

- Заключение

Сравнительная таблица

| База для сравнения | Учетная прибыль | Экономическая прибыль | Нормальная прибыль |

|---|---|---|---|

| Значение | Бухгалтерская прибыль — это чистая прибыль компании, полученная в течение определенного отчетного года. | Экономическая прибыль — это остаток, оставшийся после вычета общих затрат из общей выручки. | Нормальная прибыль — это наименьшая сумма прибыли, необходимая для ее выживания. |

| Расчет | Учетная прибыль = Общая выручка — Общая явная стоимость | Экономическая прибыль = Общая выручка — (Общая явная + Общая неявная стоимость) | Общая выручка = Общая стоимость (т.е. явная и неявная) |

| Преимущество | Отражает прибыльность компании. | Показывает, насколько хорошо компания распределяет свои ресурсы. | Полезно знать о будущих перспективах компании. |

Определение бухгалтерской прибыли

Фактическая прибыль, полученная компанией в течение определенного финансового года, называется бухгалтерской прибылью. Прибыль получается путем вычитания общих явных затрат из общего дохода. Здесь явные затраты означают непосредственно устанавливаемые затраты, потраченные на ведение бизнеса, т.е.е. арендная плата за землю и здание, заработная плата, заработная плата сотрудников, проценты на вложенный капитал и т. д.

Бухгалтерская прибыль также известна как чистая прибыль или чистая прибыль. Он указывается в последней строке отчета о прибылях и убытках и указывается в конце финансового года. Эта прибыль представляет собой остаточный доход, оставленный для распределения между акционерами компании.

Определение экономической прибыли

Экономическая прибыль также называется дополнительной прибылью или сверхнормальной прибылью.Это разница между общим доходом, полученным компанией, и общими затратами (явными и неявными). Как объяснено выше, явные затраты — это операционные расходы, понесенные при ведении хозяйственной деятельности. Неявные издержки — это альтернативные издержки, то есть вариант, от которого отказывается фирма, инвестируя деньги в другое место или используя какой-либо другой вариант. Неявная стоимость также известна как подразумеваемая или вмененная стоимость.

Экономическая прибыль используется экономистами для измерения финансового положения компании.Наряду с этим, это помогает в прогнозировании будущих результатов. Он работает как критерий оценки эффективности и рентабельности компании.

Определение нормальной прибыли

Нормальная прибыль — это минимальный размер прибыли, необходимый предприятию для его бессрочной правопреемства. Когда экономическая прибыль равна нулю (точка безубыточности) в результате разницы между общим доходом и общими затратами, возникает нормальная прибыль. Если сумма больше (положительное значение) нуля, возникает экономическая прибыль.Напротив, если сумма меньше (отрицательное значение), чем ноль, то это состояние экономических потерь.

Нормальная прибыль равна неявной стоимости (альтернативной стоимости) компании. Когда фирма получает нормальную прибыль, это означает, что она зарабатывает достаточно (то есть имеет достаточно денег для покрытия расходов), чтобы поддерживать бизнес. Это всего лишь мера, позволяющая судить о долговечности компании.

Ключевые различия между бухгалтерским учетом, экономической и обычной прибылью

- Реальная прибыль, полученная компанией в течение определенного периода, — это бухгалтерская прибыль; Экономическая прибыль означает, что компания получает сверхприбыль, т.е.е. прибыль сверх того, что необходимо для покрытия расходов. Нормальная прибыль возникает, когда Общий доход (TR) = Общие затраты (TC).

- Основное различие между бухгалтерской, экономической и обычной прибылью состоит в том, что бухгалтерская прибыль обычно выше, чем экономическая и обычная прибыль.

- Учетная прибыль используется для определения прибыльности компании; Экономическая прибыль используется для понимания финансового положения компании. Нормальная прибыль указывает на то, что компания способна покрыть свои расходы.

Заключение

Все будущее компании зависит от ее способности извлекать прибыль. Если компания получает хорошую прибыль, она будет приносить хорошую прибыль своим заинтересованным сторонам. Итак, упомянутая выше прибыль — это три совершенно разные формы прибыли. Анализ этих трех факторов также поможет узнать об эффективности, прибыльности, будущем, финансовой стабильности и положении компании. Это подскажет заинтересованным сторонам, инвестировать в компанию или нет.

Учетная прибыль по сравнению с Экономическая прибыль

Бухгалтерская прибыль

Обычно мы смотрим на прибыль с точки зрения бухгалтерского учета. С точки зрения бухгалтера, прибыль — это разница между общим доходом и общими фактическими расходами, понесенными производственными субъектами фирмы. Это явные затраты, которые несет фирма. Явные затраты — это денежные выплаты владельцам ресурсов.

Бухгалтерская прибыль = Общая выручка — явные затраты

Допустим, компания получила общий доход в размере 100 000 долларов, включая такие явные затраты, как стоимость сырья, затраты на рабочую силу и т. Д., были 80 000 долларов. Бухгалтерская прибыль компании составит:

Бухгалтерская прибыль = 100 000 — 80 000 = 20 000 долларов США

Экономическая прибыль

С другой стороны, экономисты по-другому смотрят на то, что составляет прибыль. Они учитывают не только явные затраты, но и неявные затраты (альтернативные издержки). Неявные затраты — это прибыль, упущенная из-за того, что ресурсы собственников не выводятся на рынок.

Экономическая прибыль = Общий доход — явные затраты — неявные затраты

Продолжим наш пример.Если бы владельцы вложили эти деньги в другое место, они бы заработали на этом $ 10 000. Это неявная стоимость. Экономическая прибыль рассчитывается следующим образом:

Экономическая прибыль = 100 000 — 80 000 — 10 000 = 10 000 долларов США

Экономическая прибыль также называется сверхприбылью.

Нормальная прибыль

Обратите внимание, что разница между бухгалтерской прибылью и экономической прибылью — это неявные затраты. Это нормальная прибыль, т.е.е. альтернативная стоимость ресурсов, предоставляемых владельцами фирмы.

Нормальная прибыль = Учетная прибыль — Экономическая прибыль

Другими словами, мы можем сказать, что нормальная прибыль — это бухгалтерская прибыль, при которой экономическая прибыль равна нулю. В нашем примере, если бухгалтерская прибыль составляла 10 000, то экономическая прибыль была бы равна нулю.

Фирма нацелена на получение положительной экономической прибыли. Если бухгалтерская прибыль превышает неявные затраты, фирма получит положительную экономическую прибыль и останется в бизнесе.Если бухгалтерская прибыль меньше неявных затрат, экономическая прибыль будет отрицательной, и в такой ситуации фирма должна выйти из бизнеса.

В состоянии равновесия мы имеем нулевую экономическую прибыль, т.е. фирма покрывает все явные и неявные затраты, а держатели долга и акционеры получают требуемую норму прибыли.

Учетная прибыль против экономической прибыли

Экономическая прибыль

Ваша экономическая прибыль немного отличается.Это число вычитает ваши явные и скрытые затраты из общего дохода. Ваши неявные затраты включают затраты, которые не указаны на бумаге. Неявные затраты также называются альтернативными издержками. Эти затраты включают такие вещи, как, например, сколько вы могли бы заработать на другой работе или потенциальные проценты, которые вы могли бы заработать, если бы вы вложили деньги своей компании в другое место. Неявные затраты также включают затраты на владение собственными зданиями или машинами. Наряду с неявными затратами у вас также может быть неявных доходов , как и ценность того, чтобы быть вашим собственным начальником.Это может стоить вам немалых денег. Это добавляется к вашему общему доходу.

Возвращаясь к вашему бизнесу по украшению тортов, ваш общий доход за прошлый год составил 250 000 долларов. Ваши явные затраты составили 25000 долларов. Ваши косвенные затраты составляли 60 000 долларов (ваша зарплата, если вы работали на кого-то другого). Ваш неявный доход составлял 20 000 долларов (финансовая ценность того, что вы сами себе босс). Ваша экономическая прибыль составляет 250 000 долларов США + 20 000 долларов США — 25 000 долларов США — 60 000 долларов США = 185 000 долларов США. (общий доход + неявный доход — явные затраты — неявные затраты = экономическая прибыль)

Как видите, ваша экономическая прибыль намного меньше, чем ваша бухгалтерская прибыль.Вы также можете видеть, что будучи начальником самому себе, вы можете зарабатывать гораздо больше, чем работая на кого-то другого.

Остается вопрос, зачем вам оба этих числа? Ну, первое, ваша бухгалтерская прибыль, очевидно. Это нужно для налогов и для демонстрации инвесторам. С другой стороны, ваша экономическая прибыль более полезна в качестве средства оценки того, стоит ли определенный бизнес того, чего стоит больше, чем с финансовой точки зрения.

Пример

Давайте посмотрим на другой пример.

Сэм владеет рестораном. Его общий доход за прошлый год составил 500 000 долларов. Его явные затраты на такие вещи, как заработная плата, аренда и питание, составляли 300 000 долларов. Если бы Сэм работал менеджером в чьем-то ресторане, он бы заработал 90 000 долларов. Это неявная стоимость. Сэму также принадлежит здание, в котором находится его ресторан. Он потенциально мог бы сдать это помещение в аренду кому-то другому за 40 000 долларов. Это еще одна неявная стоимость.

Его бухгалтерская прибыль составляет 500 000 долларов США — 300 000 долларов США = 200 000 долларов США.

Его экономическая прибыль составляет 500 000–300 000–90 000–40 000 = 70 000 долларов.

Итоги урока

Давайте рассмотрим. Ваша бухгалтерская прибыль — это ваш валовой доход за вычетом ваших явных затрат (всех ваших вычитаемых расходов). Ваша экономическая прибыль — это ваш общий доход плюс любой неявный доход минус ваши явные затраты и неявные затраты . Ваши неявные затраты, также называемые альтернативными издержками, — это затраты, которые не записываются на бумаге. К ним относятся такие вещи, как стоимость владения собственным зданием или сумма, которую вы могли бы заработать, работая в другом месте.Неявный доход включает в себя такие вещи, как ценность собственного босса.

Бухгалтерская прибыль — это число, используемое для ваших налогов и переданное инвесторам. Экономическая прибыль в основном используется для оценки того, стоит ли определенный бизнес не только с финансовой точки зрения. Ваша бухгалтерская прибыль обычно выше, чем ваша экономическая прибыль.

Разница между бухгалтерской прибылью и экономической прибылью

Цель любого бизнеса — получение максимальной прибыли. Прибыль равна общей выручке за вычетом затрат.Но бухгалтеры и экономисты по-разному относятся к затратам и способам расчета прибыли. В этом блоге мы обсуждаем разницу между бухгалтерской прибылью и экономической прибылью.

Как экономисты относятся к стоимости?Когда экономисты говорят о затратах, они имеют в виду общие затраты , явные или неявные . Себестоимость продукции компании включает явные затраты, такие как фонд заработной платы, затраты на сырье и другие прямые затраты.Явные затраты — это затраты, требующие денежной оплаты и очень легко поддающиеся измерению.

Кроме того, подразумеваемые затраты — это те, которые не требуют денежной оплаты. Также известная как альтернативная стоимость действия, это то, от чего вы должны отказаться при выборе одного из двух вариантов. Это также называют ценностью следующей наилучшей возможности. Любое решение, которое принимает бизнес, всегда предполагает компромисс. Если выбран один вариант, вы теряете возможность воспользоваться преимуществами другого, доступного варианта.Например, если компания размещает некоторые денежные резервы для запуска новой машины, она теряет шанс получить проценты на такую сумму, если бы она была вложена в другое место. Такой доход от упущенных процентов представляет собой скрытые или альтернативные издержки.

При расчете прибыли экономисты обращаются как к явным, так и к скрытым затратам бизнеса.

Как бухгалтеры относятся к затратам?Когда бухгалтеры ссылаются на затраты, они интересуются только явными затратами , поскольку они легко узнаваемы и обнаруживаются в финансовой отчетности.Бухгалтеры обычно не включают скрытые затраты, поскольку их немного сложно измерить. Более того, бухгалтер также не всегда знает, от какой инвестиционной возможности отказался собственник, чтобы начать свой бизнес. Или какие альтернативы выбирает команда менеджеров по сравнению с другими вариантами? Но это не означает, что скрытые затраты не важны. Фактически, они очень часто используются фирмами и частными лицами для принятия важных решений.

Бухгалтерская прибыль рассчитывается только с использованием явных затрат.Однако экономическая прибыль фирмы рассчитывается с использованием как явных затрат, так и альтернативных издержек. Вот почему бухгалтерская прибыль выше экономической прибыли.

Бухгалтерская прибыльБухгалтерская прибыль фирмы относится к разнице между выручкой от продаж, полученной фирмой, и денежными затратами, понесенными фирмой в течение любого конкретного периода времени. Таким образом, бухгалтерская прибыль фирмы в бухгалтерском смысле зависит от явных затрат и доходов фирмы.Он включает явные затраты на ведение бизнеса, такие как стоимость сырья, стоимость заработной платы, амортизация, процентные и налоговые платежи и т. Д.

Следовательно, бухгалтерская прибыль фирмы = Выручка от продаж фирмы — все явные затраты фирмы в течение определенного года.

Данная прибыль рассчитывается на основе некоторых общепринятых принципов бухгалтерского учета (GAAP).

Таким образом, расчет бухгалтерской прибыли компании основан на реализованных или фактических прибылях и убытках.Он показывает превышение прироста выручки над явными затратами, понесенными компанией в течение любого конкретного отчетного года.

Однако остается разница между основами бухгалтерского учета и экономической прибыли.

Экономическая прибыльЭкономическая прибыль или прибыль фирмы в экономическом смысле учитывает как явные, так и неявные затраты (или альтернативные издержки) при определении прибыли.

Следовательно, экономическая прибыль определяется как = Выручка от продаж — [Явные затраты + Неявные затраты].

Поскольку экономическая прибыль сочетает в себе эффекты явных и неявных затрат, она дает гораздо более глубокое представление об общей прибыли, получаемой владельцем бизнеса от своего предприятия. Это также проливает свет на эффективность использования ресурсов в бизнесе. Оценивая альтернативные издержки, он помогает принимать различные решения относительно эффективного распределения ресурсов. Он говорит вам, стоит ли использовать группу ресурсов в вашем бизнесе. Это станет яснее на некоторых примерах.

ПримерВозьмем, к примеру, фермера Джорджа, которому принадлежит ферма площадью 100 акров. Фермер Джордж также очень хорошо играет в шахматы в этом районе и может зарабатывать 18 долларов за час обучения шахматам.

Он может продать пшеницу, которую выращивает на своей ферме, за 380 долларов, если он посадит семена на 94 доллара, что займет до 10 часов.

Теперь бухгалтер рассчитает бухгалтерскую прибыль в размере 286 долларов, исходя из затрат на производство пшеницы в 94 доллара.

Бухгалтерская прибыль = (380 — 94 $) = 286 $

С другой стороны, экономист оценил бы стоимость производства пшеницы в 274 доллара.Эта стоимость в 274 доллара включает как явную стоимость семян в размере 94 долларов, так и скрытые затраты фермера Джорджа в размере 180 долларов на то, что он отказался от уроков по шахматам, чтобы сажать пшеницу. Посадив пшеницу, он упускает возможность заработать 180 долларов, давая уроки шахмат в течение 10 часов, которые в настоящее время заняты на плантации.

Следовательно, экономическая прибыль = (380 — 94 — 180) $ = 106 $

Фермер Джордж получает экономическую прибыль в размере 106 долларов (380 долларов минус 274 доллара), что меньше его бухгалтерской прибыли в 286 долларов (380 долларов минус 94 доллара).

Если бы фермер Джордж мог нанять рабочего для посадки его пшеницы за 5 долларов в час, он должен был бы это сделать. В таком случае его экономическая прибыль от сельского хозяйства вырастет до 236 долларов, даже если его явные затраты увеличатся до 144 долларов (то есть 94 + 50 долларов), потому что теперь он сможет бесплатно зарабатывать 18 долларов в час, давая уроки шахмат. Следовательно, альтернативные издержки будут нулевыми.

Его общий заработок (как от сельского хозяйства, так и от преподавания) составит: 236 долларов + 180 = 416 долларов.

Другой пример. Предположим, выручка фирмы от продаж составляет 4 000 000 долларов в год; явные затраты включают в себя материальные затраты в размере 50 000 долларов США, затраты на заработную плату в размере 60 000 долларов США, расходы на транспорт и рекламу в размере 30 000 долларов США и проценты по ссуде в размере 5 000 долларов США в год.Владелец фирмы — инженер, производственные работы ведутся на его собственной земле и в здании.

В этом случае бухгалтерская прибыль фирмы составит 4 000 000 долларов США — [50 000 долларов США + 60 000 долларов США + 30 000 долларов США + 5 000 долларов США] = 2,55 000 долларов США в год.

Теперь, будучи квалифицированным инженером, владелец этой фирмы мог бы получать ежемесячную зарплату, скажем, 15000 долларов, а также он мог бы получать доход от аренды своей земли и здания в размере, скажем, 5000 долларов в месяц. Они рассматриваются как упущенная возможность или альтернативные издержки фирмы (или неявные издержки).

Таким образом, неявные издержки фирмы в год составят (15000 долларов × 12) + (5000 долларов × 12) = 240000 долларов.

Теперь, если мы удалим эти неявные издержки или альтернативные издержки из бухгалтерской прибыли, мы получим экономическую прибыль фирмы.

Следовательно, экономическая прибыль = 4 00 000 долларов США — [1,45 000 долларов США + 2 40 000 долларов США] = 15 000 долларов США.

Итак, как видим, экономическая прибыль становится меньше бухгалтерской прибыли.

Нормальная прибыльДругое название, используемое для объяснения концепции альтернативных издержек, — «нормальная прибыль».Нормальная прибыль в экономическом смысле относится к той цене фактора, которая должна быть уплачена предпринимателю за предоставление его / ее собственного труда и капитала для управления коммерческой фирмой. Предполагается, что это минимальная ожидаемая цена предпринимателя, скажем, ожидаемая доходность 12% годовых на собственный капитал, вложенный в коммерческую фирму. Этот минимальный ожидаемый доход часто определяется альтернативными издержками фирмы. Если предприниматель не получит эту минимальную ожидаемую цену за свое предпринимательство, он воздержится от ведения такого бизнеса.

Эта минимальная ожидаемая цена или нормальная прибыль предпринимателя есть не что иное, как разница между бухгалтерской прибылью и экономической прибылью.

Нормальная прибыль = Бухгалтерская прибыль — Экономическая прибыль

Например, в вышеупомянутом случае, когда инженер ведет свой собственный бизнес, он не должен заниматься бизнесом, если он не получит от этого минимум 2,40,000 долларов. Это потому, что, если бы он не занимался бизнесом, он бы легко заработал такую сумму, сдавая в аренду свои ресурсы и устроившись на работу вместо того, чтобы заниматься бизнесом.

Более того, этот ожидаемый доход или альтернативные издержки варьируются от одного предпринимателя к другому и от одного бизнеса к другому.

Сравнительная таблица —

Разница между бухгалтерской прибылью и экономической прибылью| Основание разницы | Бухгалтерская прибыль | Экономическая прибыль | ||

| Альтернативная стоимость | Включает только явные затраты | Включает как явные145, так и косвенные затраты145 | ОпределениеВ соответствии с общепринятыми принципами бухгалтерского учета (GAAP). | Определяется экономическими принципами |

| Формула | Учетная прибыль = Общий доход — явные затраты Где явные затраты представляют собой платежи, которые фирма производит для покупки ресурсов, таких как рабочая сила, земля и т. Д. | Экономическая прибыль = Общий доход — ( Явные затраты + неявные затраты) Где неявные затраты — это альтернативные затраты ресурсов, поставляемых владельцем фирмы | ||

| Precision | Более точный, поскольку он основан на реальных цифрах понесенных затрат и полученных доходов | Дает менее точную картину поскольку некоторые затраты (т. |