Аккредитив при покупке недвижимости — что это + 5 этапов расчета

Что такое покрытый и непокрытый документарный аккредитив? Как производится расчет по безотзывному аккредитиву при покупке недвижимости? Где открыть банковский аккредитив?

Ура! Свершилось! Вы покупаете свою жилплощадь или коммерческую недвижимость.

Чтобы радость не омрачилась, и сделка прошла успешно, рекомендую воспользоваться аккредитивной формой расчётов.

Вам не знакомо такое понятие? Тогда читайте мою статью и узнавайте все тонкости аккредитива при покупке недвижимости.

Не забудем и об экономии! Дочитавшие статью до конца узнают, где открыть аккредитив на выгодных условиях. Да и советы от банковского специалиста, уверена, вам пригодятся.

1. Что такое аккредитив и для чего его используют при покупке недвижимости?

Аккредитив становится все более популярной у россиян формой расчетов при сделках как с жилой, так и с коммерческой недвижимостью. Сторонами договора могут быть и физлица, и юрлица.

Определимся с главным понятием публикации.

Аккредитив — разновидность безналичных расчетов между покупателем и продавцом (бенефициаром) при посредничестве банковского учреждения, при которой покупатель дает банку распоряжение рассчитаться по сделке в момент полного исполнения всех её условий.

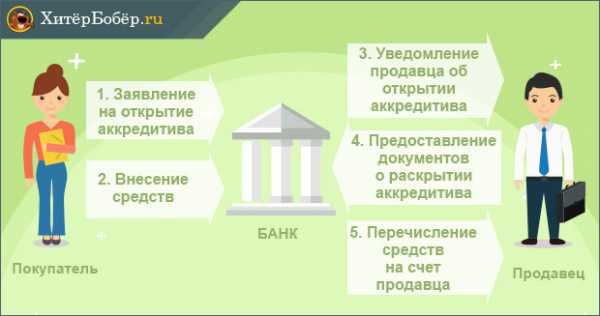

Для наглядности процесс представлен в виде схемы.

Схема аккредитива

Схема аккредитива

Аккредитив при покупке недвижимости повышает надёжность договорных расчетов.

Пример

Житель Казани Смирнов Михаил Васильевич решил приобрести небольшую квартирку в Санкт-Петербурге, в котором прошли его студенческие годы. Сказано — сделано!

Услугами агентства решил не пользоваться, лишние траты при такой дорогостоящей покупке ему были ни к чему. Искал объявления в интернете, в газетах. И наконец, поиски увенчались успехом. Продавец Воронин Пётр Константинович продавал квартиру, доставшуюся ему от родителей в наследство.

Михаил Васильевич смог вырваться в Питер для осмотра квартиры и заключения договора купли-продажи. Смирнов был человеком осторожным и настоял, чтобы расчеты проводились через аккредитив.

Это было мудрым решением, так как право Воронина на наследование этой квартиры оспаривалось его сводным братом. Этот факт банк-эмитент выяснил при проверке представленной продавцом документации. Сделка была признана недействительной, депонированные деньги продавцу перечислены не были, а благополучно вернулись Смирнову.

Представьте теперь, как развивались бы события, не реши Михаил Васильевич воспользоваться аккредитивом!

2. В чём преимущества расчёта через аккредитив при покупке недвижимости — 3 положительных момента

Аккредитивная форма расчётов при покупке недвижимости обладает неоспоримыми преимуществами.

Более подробно я познакомлю вас с тремя из них.

Момент 1. Удобство безналичного расчета

Сторонам сделки нет нужды пересчитывать значительные суммы наличных денег, доставлять и хранить их. Эти обязанности возьмёт на себя кредитная организация. Расчёты с использованием этого способа позволяют не беспокоиться о подлинности банкнот.

Удобен аккредитив и в междугородних расчётах. Продавец и покупатель могут находиться в разных городах, однако деньги поступят точно в срок в оговоренном размере.

Момент 2. Гарантия совершения сделки

Чистоту и законность сделки гарантирует банковское учреждение. Денежные средства для оплаты сделки резервируются на спецсчёте. Как только все аккредитивные условия будут соблюдены, депонент отправится в банк бенефициара.

Лишь после перехода предмета сделки в собственность покупающей стороны и представления всего предусмотренного условиями комплекта документации продавец получит свои деньги. Чтобы отказаться от сделки либо откорректировать её условия, нужно согласие обеих сторон.

Истечение срока аккредитива при незавершённой сделке служит основанием для автоматического возврата денег покупателю. Будьте внимательны!

Совет! Устанавливайте срок, максимально возможный по подходящему для вас тарифу. Так вы сможете избежать неприятностей.

Пример

Наталья Скворцова продавала свою однушку. Мария, покупатель квартиры, настояла на аккредитиве. Срок был установлен 30 дней. Договор купли-продажи оформили у нотариуса быстро. Всю документацию сдали на регистрацию и стали ждать её завершения.

Вот тут то и начались проблемы. Регистрация затягивалась. Сначала документы вернулись на доработку из-за ошибки в одном из них. Пока переделали документ, прошло 7 дней.

Затем документы сдали на повторное рассмотрение и снова вернули (не было согласия супруга Скворцовой на продажу). На поиски супруга, с которым Скворцова не проживала совместно несколько лет, но официально не была разведена, ушло ещё 2 недели.

Между тем 30 дней истекли. Банк, не получив подтверждающих документов по закрытию сделки, автоматически вернул деньги покупателю.

Момент 3. Контроль банковской операции

Законодательство РФ возлагает на банковскую организацию ответственность по выполнению договорных обязательств в части аккредитивных расчётов. В связи с этим проплата совершается только после тщательной проверки представленных документов.

3. Какие существуют виды аккредитивов — 5 основных видов

Разновидностей аккредитивов предостаточно.

Мы познакомимся с самыми распространенными.

Вид 1. Отзывной аккредитив

Название говорит само за себя. Такой аккредитив можно отозвать или изменить по распоряжению лица его открывшего (покупателя недвижимости).

Получение одобрения продающей стороны здесь не нужно.

Вид 2. Безотзывный аккредитив

А вот аккредитив этого типа отозвать либо изменить его условия, не получив разрешения продавца, не получится. Это наиболее популярный в РФ вид аккредитива.

На сайте проекта есть полезная статья по смежной теме «Безотзывная банковская гарантия»

Вид 3. Покрытый аккредитив

При выпуске в обращение покрытого аккредитива кредитная организация, открывшая его, перечисляет за счет собственных либо кредитных средств клиента необходимую сумму в учреждение-исполнитель на весь срок аккредитива.

Вид 4. Непокрытый аккредитив

При таких расчетах банк, открывший аккредитив (эмитент), никаких денег в банк, где открыт счет бенефициара, не перечисляет.

Вместо этого он даёт банку-получателю разрешение списывать сумму аккредитива со своего корсчета по заранее оговоренному порядку.

Вид 5. Подтверждённый аккредитив

Этот вид расчетов подразумевает возникновение у банка-исполнителя обязательства провести выплаты указанной в аккредитиве суммы продавцу независимо от факта поступления денежных средств от эмитента.

Порядок расчетов по подтверждённому аккредитиву оговаривается банками отдельно.

4. Как провести расчёт по безотзывному аккредитиву при покупке недвижимости — 5 главных этапов

Безотзывный аккредитив — наиболее используемый вид расчетов при покупке недвижимости.

Это и понятно — именно этот способ даёт продавцу наибольшую уверенность в гарантированном получении денег за проданную недвижимость.

Рассмотрим алгоритм проведения расчётов с помощью безотзывного аккредитива более подробно.

Этап 1. Заключение договора о расчётах с помощью аккредитива

Продавец и покупатель решили воспользоваться аккредитивной формой расчётов по сделке купли-продажи недвижимости. Свои намерения они должны отразить в самом договоре.

Перед тем, как составлять и подписывать этот документ, покупателю необходимо:

- выбрать банк для открытия аккредитива;

- уточнить условия и тарифы по этой банковской услуге;

- определиться со списком документации, которую должен представить продавец в подтверждение завершения сделки и перехода права собственности покупателю.

Только после этого можно составлять и визировать договор.

Этап 2. Открытие аккредитива

Чтобы открыть аккредитив, покупателю достаточно обратиться в банковскую организацию с заявлением.

Разумеется, деньги для его открытия и уплаты комиссии должны быть в наличии.

Этап 3. Внесение суммы

Внести необходимую сумму можно наличными через кассу либо перечислив её на счёт безналично.

Кредитная организация открывает аккредитив. Оригинал отсылается в исполняющие банковское учреждение, где передается продавцу. Бенефициар может забрать оригинал лично в банке покупателя.

Этап 4. Подготовка необходимых документов

Чтобы получить деньги за проданную недвижимость, продающей стороне нужно предъявить всю документацию, гарантирующую завершение сделки по списку, поименованному в договоре в условиях расчётов.

Виды документов для раскрытия аккредитива:

Передается вся документация при сопроводительном письме.

Этап 5. Получение денежных средств

Поступившие документы тщательно проверяются уполномоченными сотрудниками. Достоверность, законность, оформление нареканий проверяющего не вызвали, а значит, можно смело отправлять деньги бенефициару (то есть продавцу).

Продавцу остаётся только посетить свой банк и получить деньги либо наличными в банковской кассе, либо перечислить по своему усмотрению на любой счет в любом банке.

При получении денег в кассе банка за выдачу налички обычно взимается комиссия. Заранее узнавайте об этом!

5. Где можно открыть аккредитив на выгодных условиях — обзор ТОП-3 надёжных банков

Аккредитивные расчёты предлагают большинство российских кредитных организаций. Однако условия у всех разные.

Мы позаботились о вас и подготовили мини обзор трех надежных банков с отличной репутацией и выгодными условиями.

1) Уральский банк

ПАО «Уральский банк реконструкции и развития» (УБРиР) появился на российской банковско-финансовой арене в далёком 1990. Сегодня его сеть насчитывает 13 филиалов, 135 точек продаж и 19 точек кредитования на территории РФ. По данным ЦБ РФ УБРиР состоит в тридцатке крупнейших российских банков.О его надёжности свидетельствуют следующие факты:

- имеет право работать со стратегическими и социально значимыми компаниями;

- его облигации находятся в ломбардном списке — они могут служить залогом при межбанковском кредитовании;

- утверждён инвестором проблемных банков для их финоздоровления.

Банк предлагает различные банковские продукты и услуги частным лицам, представителям малого и среднего бизнеса, корпоративным клиентам и инвесторам.

Продуктовое предложение УБРиР:

- кредитование;

- депозитные операции;

- карточные продукты;

- переводы;

- РКО;

- банковская гарантия;

- интернет-эквайринг.

Это только малая часть возможностей Банка. Изучите более подробно условия и тарифы УБРиР на его сайте.

2) ВТБ 24

Это банковское учреждение предлагает разнообразную линейку банковских продуктов и услуг для физлиц и представителей малого/среднего бизнеса.1062 офиса в 72 российских регионах предлагают:

- разнообразное кредитование;

- аккредитивы;

- вклады;

- депозитарные ячейки;

- дистанционное обслуживание;

- карточные продукты;

- денежные переводы;

- оформить банковскую гарантию.

Банк предлагает аккредитив при покупке недвижимости за счет ипотечных кредитных средств на выгодных условиях. Частично тарифы представлены в таблице.

Более подробно об условиях читайте на сайте либо узнавайте при посещении офиса. Звоните на телефон «горячей линии», звонок бесплатный.

3) Сбербанк

Сбербанк России — лидер банковского сектора РФ, основной кредитор экономики страны. Кредитная организация насчитывает 14 территориальных учреждений, 16 500 отделений в 83 субъектах РФ.Сбербанк имеет широкую сеть зарубежных представительств в 22 странах: Великобритании, Турции, США, Германии, Китае, Индии, странах СНГ и т.д.

Услугами Сбербанка России пользуются более 70% россиян и свыше 11 млн зарубежных клиентов.

Сбербанк открыт для всех клиентских групп: физлиц, малого, среднего, крупного и крупнейшего бизнеса. Команда Банка насчитывает более 325 тыс. высококлассных специалистов. Порядка 250 тыс. сотрудников ежегодно проходят повышение квалификации.

Доступность, высокое качество, передовые технологии, широчайший набор банковских продуктов и услуг — преимущества, выгодно отличающие Сбербанк от других банков РФ.

6. Как максимально безопасно провести покупку недвижимости через аккредитив — 3 полезных совета

Защищенность расчётов по сделке волнует и покупателя, и продавца. И не зря!

Статистика неутешительна. По разным источникам, сегодня в России каждая 10-11 сделка совершается с признаками обманных деяний. Причём наибольшее их количество наблюдается между частными лицами.

Читайте мои рекомендации, они позволят вам максимально обезопасить вашу покупку.

Совет 1. Выбирайте отзывной аккредитив

Покупателям советую выбирать отзывной аккредитив. В этом случая вы сможете в любой момент воспользоваться своим правом и аннулировать его.

Однако обращаю ваше внимание, что велика вероятность несогласия продавца на такую форму расчётов из-за отсутствия гарантии получения денег.

Совет 2. Консультируйтесь с юристами

Чтобы по максимуму использовать все преимущества аккредитива при сделках с недвижимостью, необходимо знать его особенности, все плюсы и минусы такой формы расчётов.

Банки редко в полном объеме информируют клиентов о рисках тех или иных банковских операций.

Если вам непонятны какие-то моменты в расчётах по договору купли-продажи недвижимости с помощью аккредитива, и банк не смог их разъяснить должным образом, рекомендую обращаться за помощью к юристам.

Найти профессионального юриста, специализирующегося на банковском направлении, легко и просто на сайте Правовед.ру.

Специалисты этого онлайн-сервиса готовы оказать вам качественную юридическую поддержку 24 часа в сутки 7 дней в неделю на платной и бесплатной основе. Им не составит труда ответить на любые ваши вопросы, например: «Как вернуть комиссию за кредит?» или «Как получить банковскую гарантию».

Перед заключением сделки купли-продажи недвижимости с помощью аккредитива отправьте на проверку договор выбранному юристу сервиса Правовед. Так вы избежите возможных проблем, обойдёте все «подводные камни» и проведёте успешную сделку.

Совет 3. Открывайте аккредитив в банке, где открыт счёт продавца

Очень удобно, когда продавец и покупатель свои расчёты проводят через одну и ту же кредитную организацию.

Это ускоряет и упрощает расчёты. Кроме того, вы сможете сэкономить на комиссиях за отправку различных запросов в банк-исполнитель.

Рекомендую к просмотру тематический видеоролик от банковского специалиста.

7. Заключение

Подведем итоги! Аккредитив при покупке недвижимости — это гарантия совершения сделки как для покупателя, так и для продавца.

Выбирая его, вы сводите практически к нулю риск быть обманутым. Аккредитив обеспечивает безопасность сделки, так как все расчёты совершаются безналично и под строгим контролем банка.

Вопрос к читателям

А что вы думаете об использовании аккредитива при сделках с недвижимостью? Пишите в комментариях!

Коллектив проекта «ХитёрБобёр» желает вам удачных сделок! Ждём от вас обратной связи по теме статьи: комментируйте, оставляйте отзывы, ставьте лайки в соцсетях!

hiterbober.ru

Статья 869 ГК РФ 2016-2019. Безотзывный аккредитив . ЮрИнспекция

Банковская гарантия — это универсальный инструмент, предназначенный для того, чтобы убедить продавца (экспортера, бенефициара) в том, что покупатель (импортер, принципал) выполнит свои обязательства по оплате товара или что поставщик (экспортер, бенефициар) выполнит работы или окажет услуги покупателю (импортеру, принципалу) . Гарантия выпускается банком (банком-эмитентом) на определенный срок, который может продлеваться по распоряжению принципала. Существуют различные виды гарантий: гарантия платежа, гарантия выполнения обязательств, гарантия возврата авансового платежа, гарантия на участие в тендере и т. д. Гарантии (в случае импорта товаров, работ или услуг) выпускаются для обеспечения более благоприятных условий поставки. Имея в своем распоряжении банковскую гарантию, бенефициар (продавец) может предоставить принципалу (покупателю) товарный кредит (отсрочку) , увеличить сумму или период отсрочки, предоставить дополнительную скидку на закупаемую продукцию и т. д. Бенефициар (продавец) знает, что риск неоплаты принципалом (покупателем) за поставленный товар (выполненные работы, оказанные услуги) уже покрыт банковской гарантией. Для покупателя гарантия выгодна низкой стоимостью и возможностью получения дополнительных коммерческих выгод от продавца. Гарантия является очень гибким и удобным инструментом финансирования: если с продавцом достигнута договоренность об использовании гарантии и покупателю предоставлена отсрочка платежа, то покупатель может самостоятельно планировать закупки и расчет с продавцом при условии, что сумма задолженности покупателя перед продавцом не превысит сумму банковской гарантии. Для получения платежа по гарантии продавец должен представить в банк-эмитент гарантии письменное заявление в свободной форме о том, что покупатель не выполнил свои договорные обязательства. Иногда к заявлению прилагаются копии неоплаченных счетов и/или транспортные документы, подтверждающие отгрузку товаров в адрес покупателя. Подлинность заявления продавца должна быть подтверждена банком, в котором он обслуживается. Банковская гарантия подчиняется законам той страны, в которой она была выпущена. Поэтому иностранные поставщики просят предоставить гарантию, которая бы подчинялась законодательству той страны, где они находятся. Это не всегда удобно для покупателя, т. к. для выпуска гарантии необходимо привлекать к участию третий банк, находящийся в стране продавца. В этом случае наша Компания предлагает выпуск безотзывного резервного аккредитива (аналога банковской гарантии) , который подчиняется Унифицированным правилам и обычаям для документарных аккредитивов Международной Торговой Палаты.Неподтвержденный безотзывный документарный аккредитив

Кроме условий предоставления документов продавцом, банк-эмитент в аккредитиве может дать авизирующему банку инструкции следующего типа:

В результате этого авизирующий банк направит продавцу уведомление в следующей (или подобной) формулировке: «Несмотря на то, что банк-эмитент требует оплатить Вам сумму тратт, представленных в соответствии с условиями аккредитива, просим обратить внимание, что аккредитив был авизован без обязательств с нашей стороны».

На практике это означает, что продавец представил документы авизирующему банку полностью в соответствии с условиями аккредитива, но оплата авизирующим банком будет произведена только после получения компенсации от банка-эмитента.

Подтвержденный безотзывный документарный аккредитив

При проведении торговых операций со страной, где наблюдается нестабильная политическая или экономическая ситуация, продавец может потребовать подтверждения аккредитива, для дополнительной безопасности законного и обязательного совершения расчетов, от известного ему банка в собственной стране. Таким образом, аккредитив становится подтвержденным безотзывным аккредитивом (Confirmed Irrevocable Letter of Credit).

Согласно этому типу сделки, подтверждающий банк берет на себя обязательства, что оплата против правильно представленных документов будет произведена независимо от того, что может случиться с покупателем или его банком, независимо от политической или экономической ситуацией в стране покупателя и других форс мажорных обстоятельств.

Надо заметить, что авизирующий банк не может сам настаивать, чтобы аккредитив был подтвержден, а также не может уполномочить на это кого-либо из участников сделки. Если подтверждение не было предусмотрено условиями аккредитива изначально, то оно вносится так же, как и любые другие изменения условий аккредитива.

Иногда подтверждение не означает, что подтвердивший аккредитив банк принимает на себя все обязательства импортера (Soft Confirmation или мягкое подтверждение). Поэтому бенефициару рекомендуется убедиться, что подтверждение дано однозначно и в том объеме, как это необходимо, например: «Мы настоящим добавляем наше подтверждение к данному документарному аккредитиву и тем самым берем на себя обязательство оплатить Вам всю сумму тратт, которые будут представлены Вами в соответствии с условиями аккредитива, если на них будут указаны дата и номер аккредитива, а также сам аккредитив и все поправки к нему».

Интересы поставщика наилучшим образом защищаются подтвержденным безотзывным аккредитивом, который является твердым платежным обязательством как банка-эмитента, так и подтверждающего банка. Но при этом продавец может подвергнуть себя риску, когда он соглашается принять аккредитив, который предусматривает в качестве своих условий документы, которые должны выдаваться покупателем или от имени покупателя, например:

телексное подтверждение о получении товара, подписанное покупателем;

сертификат экспедитора о том, что товары были получены от имени покупателя;

сертификат осмотра, скрепленный подписью покупателя.

Таким образом, продавец должен убедиться на возможно более ранней стадии, но в любом случае не позже времени получения аккредитива, в том, что не предусматривается никаких документов сверх тех, выдачу, форму и содержание которых контролирует он сам.

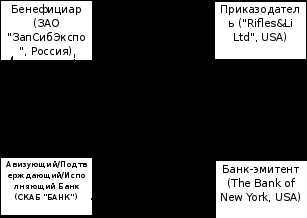

Схема работы аккредитива

Этап 1.

Заключение контракта.

Этап 2.

Заявление на открытие аккредитива от приказодателя банку-эмитенту

Уведомление об открытии аккредитива от банка-эмитента авизующему банку.

Авизование аккредитива экспортеру.

Этап 3.

Поставка товара.

Этап 4.

Документы, в соответствии с условиями аккредитива, от экспортера авизующему/исполняющему банку.

Документы и рамбурсные требования от авизующего/исполняющего банка банку-эмитенту.

Документы импортеру.

Этап 5.

Дебетование счета импортера.

Перевод средств от банка-эмитента исполняющему банку.

Платеж экспортеру.

studfiles.net

Аккредитив

Аккредитив (Letter of Credit) — форма расчетов, согласно которой банк (банк-эмитент) по поручению клиента (плательщика) — заявителя аккредитива и в соответствии с его указаниями или от своего имени обязуется провести платеж на условиях, определенных аккредитивом, или поручает другому (исполняющему) банку осуществить этот платеж в пользу получателя денежных средств или определенного им лица — бенефициара. Происходит от фр. accreditif — доверительный.

Аккредитивы делятся на покрытые и непокрытые, отзывные и безотзывные. В случае открытия покрытого аккредитива при его открытии бронируются денежные средства плательщика на отдельном счете в банке-эмитенте или исполняющем банке. В случае открытия непокрытого аккредитива банк-эмитент гарантирует оплату по аккредитиву при временном отсутствии средств на счете плательщика за счет банковского кредита.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом в любое время без предварительного уведомления получателя средств. Отзыв аккредитива не создает обязательств банка-эмитента перед получателем денежных средств.

Исполняющий банк должен осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или аннулировании аккредитива.

Безотзывный аккредитив может быть аннулирован или его условия могут быть изменены только с согласия на это получателя денежных средств.

По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив путем принятия дополнительно к обязательству банка-эмитента обязательство произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или аннулирован без согласия исполняющего банка.

В современной международной практике действует презумпция безотзывности, то есть принимается безотзывный аккредитив, который может быть изменен только с согласия всех участников.

Различают аккредитивы денежные, резервные и документарные.

Денежные (простые) аккредитивы — выдаются на заранее определенную сумму и сохраняют силу до полного снятия со счета, иногда с обязательным указанием срока его действия. С развитием банковских карточек эти аккредитивы теряют свое значение.

Резервные (чистые) аккредитивы — специальные виды аккредитивов, которые используют для обеспечения платежей в пользу экспортера или его банка. Такие аккредитивы выставляются банком-эмитентом по поручению импортера и обеспечивают осуществление платежа экспортера банком-эмитентом в случае, когда покупатель или не выполняет свои платежные обязательства по контракту, или отказывается осуществить платеж за поставленный товар, или становится неплатежеспособным. При этом банки осуществляют свой платеж против предоставленных экспортером документов о расходах или других специальных документов безусловно. Резервные аккредитивы не покрывают отгрузку товара и используются как вспомогательная гарантия платежа при расчетах в форме инкассо или банковского перевода. Резервные аккредитивы относятся к необеспеченным кредитам, поэтому банки выставляют их по поручению только тех импортеров, которые у них имеют свои счета.

Документарные аккредитивы — это условные гарантии платежа, которые предоставляет банк бенефициару. Если условия аккредитива о предоставлении соответствующих документов в указанный банк и к определенной дате будут выполнены, платеж состоится. Документарные аккредитивы — это соглашения, отделенные от других контрактов.

Стороны, которые принимают участие:

- заявитель (импортер, приказодатель) — просит свой банк открыть аккредитив в пользу экспортера,

- банк-эмитент — открывает аккредитив и предоставляет условную гарантию;

- авизирующий банк в стране экспортера сообщает бенефициару об условиях аккредитива по просьбе банка эмитента;

- подтверждающий банк — предоставляет дополнительную гарантию по просьбе банка-эмитента;

- бенефициар — экспортер, в пользу которого открыт документарный аккредитив.

Выделяют также такие виды аккредитивов: подтвержденные, неподтвержденные, трансферабельные, револьверные и стенд-бай.

Подтвержденный аккредитив — это дополнительная гарантия платежа со стороны подтверждающего банка, который не является банком-эмитентом и обязуется оплатить документы по аккредитиву, если банк-эмитент откажется осуществлять платеж.

Если политические и экономические риски в стране импортера не застрахованы и только банк импортера полностью отвечает за платеж, аккредитив считается неподтвержденным.

Трансферабельный (переводной) аккредитив дает возможность использования его полностью или частично несколькими лицами, первым бенефициаром (другими бенефициарами). Такой аккредитив может быть переведен, если в нем указано, что он трансферабельный. На момент подачи в банк заявления о трансферации аккредитива первый бенефициар обязан письменно предоставить инструкции банку о своем согласии или отказе в автоматическом авизировании последующих изменений условий аккредитива другому бенефициару. В случае выполнения трансферации банк должен информировать другого бенефициара об инструкциях по изменениям. Если аккредитив переведен в пользу нескольких бенефициаров, отказ от изменения условий одним (несколькими следующими) бенефициаром не отменяет акцепта аккредитива со стороны других последующих бенефициаров. Трансферабельный аккредитив может быть переведен только один раз (по просьбе второго бенефициара в пользу третьего бенефициара). В случае отказа от использования своей доли аккредитива второй бенефициар может снова передать это право первому бенефициару, и это не будет считаться второй трансферацией.

Револьверный (возобновляемый) аккредитив используют для расчетов за постоянные короткие поставки, осуществляемые по графику, предусмотренные контрактом; он может учитывать автоматическое восстановление суммы аккредитива через соответствующие промежутки времени по мере использования или восстановления аккредитива до первоначальной суммы после каждого использования (в аккредитиве должен быть указан срок, когда потребуется квота). При открытии револьверного аккредитива банки указывают сумму квоты, а также сколько раз и в каком лимите будет восстанавливаться аккредитив.

Для исполнения аккредитива получатель денежных средств представляет в исполняющий банк документы, предусмотренные условиями аккредитива, подтверждающие выполнение всех условий аккредитива. В случае нарушения хотя бы одного из этих условий исполнение аккредитива не производится.

Если исполняющий банк отказывает в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он должен немедленно сообщить об этом получателю денежных средств и банку-эмитенту с указанием причин отказа. Если банк-эмитент, получив принятые исполняющим банком документы, считает, что они не соответствуют по внешним признакам условиям аккредитива, он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю денежных средств с нарушением условий аккредитива.

В случае необоснованного отказа в выплате или неправильной выплате денежных средств по аккредитиву вследствие нарушения исполняющим банком условий аккредитива исполняющий банк несет ответственность перед банком-эмитентом.

В случае нарушения исполняющим банком условий покрытого аккредитива или подтвержденного им безотзывного аккредитива ответственность перед плательщиком может быть по решению суда возложена на исполняющий банк.

Аккредитив закрывается в случае:

- истечения срока его действия;

- отказа получателя денежных средств от использования аккредитива до истечения срока его действия, если это предусмотрено условиями аккредитива;

- полного или частичного отзыва аккредитива плательщиком, если такой отзыв предусмотрен условиями аккредитива.

О закрытии аккредитива исполняющий банк сообщает банк-эмитент. Одновременно с закрытием аккредитива он немедленно возвращает банку-эмитенту неиспользованную сумму покрытого аккредитива, а банк-эмитент обязан зачислить возвращенные суммы на счет плательщика.

(См. Гарантия, Перевод средств, Расчетный агент, Расчетный банк)

discovered.com.ua

Безотзывный аккредитив это аккредитив — вопрос №2535938 от 20.07.2013

Способов мошенничества множество и они изобретаются каждый день,поэтому о «подводных камнях» можно говорить долго,если не нравиться порядок расчетов по сделке акредитивом,настаивайте на расчете денежными средствами,порядк расчетов определяют стороны договора.

Единственное, на что рекомендую обратить внимание помимо договора к-п и об открытии — на сами документы, при которых аккредитив открывается. Эти документы будут тщательнейшим образом проверяться банком, и в случае, если там будут ошибки (опечатки, например) — могут возникнуть сложности. Поэтому если у Вас в списке документов будет, например, свидетельство о праве собственности на покупателя — при получении прочитайте его внимательно все, чтобы все было написано правильно, каждое слово

Безотзывный аккредитив – это аккредитив, который может быть отменен только с согласия получателя средств. Безотзывный подтвержденный аккредитив, это когда по просьбе банка – эмитента, исполняющий банк может подтвердить безотзывный аккредитив, и такой аккредитив не может быть изменен или отменен без согласия исполняющего банка. Порядок подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Получатель средств по аккредитиву, может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива. Кроме того, условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица.

1. Сразу после получения уведомления о выставленном в его пользу аккредитиве, продавец должен тщательно проверить все его условия на предмет их соответствия договоренностям с покупателем (условиям контракта). Если какие-либо условия не могут быть выполнены, продавцу следует немедленно связаться с покупателем и договориться об их изменении. Только покупатель (приказодатель аккредитива) может изменить его условия! И никто больше.

2. Для того, чтобы получить деньги по документарному аккредитиву, продавец должен представить документы в точном соответствии с условиями аккредитива и точно в срок, оговоренный в аккредитиве. Любое несоответствие стоит денег! В случае, если представленные документы в чем бы то ни было отклоняются от указанных в аккредитиве, банк делает запрос покупателю (это оплачиваемая услуга !) на предмет изменения условий платежа. При этом банки не несут никакой ответственности за любые несоответствия между документами и самим товаром, так как банки работают только с международными торговыми документами, но не с товарами.

www.9111.ru

БЕЗОТЗЫВНЫЙ АККРЕДИТИВ — это… Что такое БЕЗОТЗЫВНЫЙ АККРЕДИТИВ?

- БЕЗОТЗЫВНЫЙ АККРЕДИТИВ

- БЕЗОТЗЫВНЫЙ АККРЕДИТИВ — важнейшая форма международных расчетов, применяемая во внешней торговле. При Б.а. банк, открывший аккредитив по поручению импортера, обязывается перед лицом, в пользу которого выставлен Б.а., произвести платеж в течение обусловленного срока при предоставлении документов, соответствующих условиям аккредитива. Это обязательство не может быть изменено или аннулировано без согласия всех заинтересованных в нем лиц, особенно бенефициара (лица, в пользу которого Б.а. открыт). Хотя в основе Б.а. лежит сделка между экспортером и импортером, обязательства банков по Б.а. являются самостоятельными и не зависят от правоотношений сторон.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- БЕЗОПАСНОСТЬ ТОВАРА (РАБОТЫ, УСЛУГИ)

- БЕЗРАБОТНЫЕ

Смотреть что такое «БЕЗОТЗЫВНЫЙ АККРЕДИТИВ» в других словарях:

безотзывный аккредитив — аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный А. (подтвержденный А.). Такое подтверждение… … Большой юридический словарь

Безотзывный аккредитив — (англ irrevocable letter of credit) аккредитив, открытый на определенный срок, который не может быть аннулирован без согласия получателя средств в течение этого срока. Б.а. может быть неподтвержденным или подтвержденным. Безотзывный… … Энциклопедия права

БЕЗОТЗЫВНЫЙ АККРЕДИТИВ — см. АККРЕДИТИВ БЕЗОТЗЫВНЫЙ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

БЕЗОТЗЫВНЫЙ АККРЕДИТИВ — аккредитив, который не может быть отменен без согласия получателя средств; твердое обязательство банка эмитента произвести платежи, акцептовать или купить переводные векселя, выставленные бенефициаром (получателем денег), при предоставлении банку … Юридическая энциклопедия

БЕЗОТЗЫВНЫЙ АККРЕДИТИВ — (irrevocable letter of credit) См.: подтвержденный аккредитив (letter of credit). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998 … Словарь бизнес-терминов

БЕЗОТЗЫВНЫЙ АККРЕДИТИВ — (irrevocable letter of credit) См.: аккредитив (letter of credit). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000 … Финансовый словарь

Безотзывный аккредитив — (Irrevocable accreditive) — вид документарного аккредитива, содержащего твердое обязательство банка эмитента произвести платежи в оговоренном объеме … Экономико-математический словарь

безотзывный аккредитив — Вид документарного аккредитива, являющийся твердым обязательством банка эмитента произвести платежи. [ОАО РАО «ЕЭС России» СТО 17330282.27.010.001 2008] Тематики экономика EN irrevocable accreditive … Справочник технического переводчика

БЕЗОТЗЫВНЫЙ АККРЕДИТИВ — в соответствии со ст. 257 БК под безотзывным аккредитивом понимается аккредитив, который не может быть отменен или изменен без согласия бенефициара. Аккредитив является безотзывным, если иное прямо не оговорено в его тексте. Банк эмитент обязан… … Юридический словарь современного гражданского права

Безотзывный аккредитив — Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (… … Словарь: бухгалтерский учет, налоги, хозяйственное право

dic.academic.ru