Безотзывный аккредитив и его основные особенности

Аккредитив – один из самых надежных способов расчетов между поставщиком товаров или услуг, и их получателем. Существует несколько видов аккредитивов, однако в нашей статье мы рассмотрим наиболее часто встречающийся на практике – безотзывный.

Основы – краткий ликбез по аккредитивам

Если речь идет об установлении партнерских отношений между физическими лицами, между компаниями либо между физлицом и юрлицом, возникает очень важный вопрос – как не лишиться средств при работе с новым и непроверенным партнером? Каждая компания или частное лицо хочет застраховать себя от работы с недобросовестным партнером, особенно если дело касается сделки на большую сумму.

Безотзывный аккредитив

В данном случае лучше всего использовать аккредитивы, являющиеся удобной и безопасной формой расчетов. Правда, в России до сих пор мало кто использует ее, что связано с незнанием всех нюансов проведения таких сделок, их плюсов, сложности. Давайте более подробно рассмотрим, что такое – аккредитив. Если говорить просто, то это такая форма расчетов, при которой будут взаимодействовать не только две стороны (покупатель и продавец), но и банки, выступающие гарантами при совершении сделок. Именно это делает сделку безопасной и защищает стороны от обмана.

Давайте приведем простой пример, чтобы вы лучше разобрались с этим понятием. В советское время многие потребители каустической соды перешли на расчет по аккредитивам с предприятием, которое в тот момент находилось на стадии банкротства, хоть и продолжало свою деятельность. Выбранный в качестве партнера банк проводил выплаты предприятию лишь после того, как компания предоставляла все нужные документы, подтверждающие заключение контрактов с покупателями.

Именно аккредитив защищал как сторону покупателя от не поставок, так и поставщика – он получал нужные ему средства, сумма которых была прописана в договоре.

Как работает аккредитив? На основе расчётных документов банк, действующий от имени плательщика, берет на себя обязательства по проведению платежей в пользу поставщика товара или услуг после того, как последний предоставит документы о заключении сделки, поставке товара, оказании услуг.

Какие виды аккредитивов существуют?

Прежде чем подписывать договор, необходимо определиться с видом аккредитива:

- Покрытый (депонированный). В этом случае банк-эмитент обязуется перечислять деньги за счет плательщика либо взятого кредита. При этом средства переводятся на весь период действия договора.

- Непокрытый (гарантированный). Банк-эмитент поручает исполняющему банковскому учреждению право на списание денежных средств со счета в рамках договора.

- Отзывной. Банк-эмитент имеет право менять либо отменять аккредитивы без изведения поставщика, при этом никаких обязанностей у такого банковского учреждения перед получателем денег не возникает. Исполняющие банки уплачивают причитающиеся суммы, если не получают информацию об отмене сделки.

- Безотзывный. Банк не может изменять или отменять аккредитив, если не получено согласие стороны-получателя.

Какие виды безотзывных аккредитивов существуют?

Стоит отметить, что наиболее популярными в нашей стране являются именно безотзывные аккредитивы. Главное его преимущество в том, что он не может быть изменен либо отменен без согласия принимающей деньги стороны. Аккредитив по умолчанию будет считаться безотзывным, если в документе не указана другая информация. Банк, который открыл аккредитив, обязывается провести платежи в сторону поставщика в течение определенного срока, прописанного в договоре, при предоставлении документов.

Безотзывный аккредитив также делится на следующие виды:

- Подтверждённый.

- Неподтвержденный.

Давайте подробнее рассмотрим каждый из них.

Подтвержденный безотзывный аккредитив

Такой аккредитив подразумевает повышение безопасности платежи, поскольку к ответственности банка, открывшего аккредитив, прибавляется ответственность банка-партнера, подтвердившего его. Таким образом, он принимает на себя все обязательства по оплате документов и договоров, если второй банк откажется проводить платежи.

Чтобы банковское учреждение выполнило свои обязательство, нужно соблюдать некоторые важные условия:

- Необходимо открыть непосредственно безотзывный аккредитив.

- Аккредитив должен четко предусматривать полномочия, выданные банком-эмитентом банку-исполнителю в добавлении своего подтверждения об оплате.

- Аккредитив должен быть оплачен в подтвердившемся банке.

При этом текст договора должен быть четким и понятным, исключающим любые неверные толкования – прежде всего, в нем не должно быть никаких оговорок, которые могли бы стороне покупателя препятствовать исполнению условий документа.

Неподтвержденный безотзывный аккредитив

В данном случае ответственность за выполнение всех оговоренных условий ложится на банк-эмитент, а банк продавца выполняет лишь роль посредника.

Расчеты по безотзывному аккредитиву – нюансы

Авизующий банк не имеет полномочий о подтверждении аккредитива какой-либо стороны договора. Если первоначально подтверждение не предусмотрено условия сделки, то его вносят точно также, как и другие изменения аккредитива. Кроме того, не всегда подтверждение означает, что банк принимает на себя все обязательства покупателя.

В этом случае продавцу желательно убедиться, что подтверждение имеет место и в том объёме, в котором нужно. К примеру, должен быть документ, в котором банк сообщает, что добавляет подтверждение к соглашению и берет на себя все траты и обязательства по оплате суммы, указанной в договоре.

При этом продавец подвергнет себя риску, если согласится принять аккредитив, предусматривающий в качестве одного из своих условий документы, выдающиеся от имени покупателя. К ним относят:

- Сертификаты осмотра.

- Подтверждение о получении товара, которое подписывает покупатель.

- Сертификаты экспедитора о получении товара.

Практика говорит о том, что продавцу товаров или услуг нужно как можно раньше убедиться в том, что аккредитив не предусматривает никаких документов кроме тех, которые он может контролировать лично.

Схема расчетов на примере – что нужно знать?

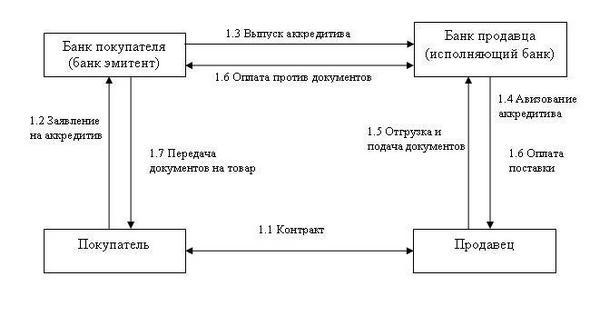

Давайте на примере рассмотрим, как работает безотзывный аккредитив на практике. Пример следующий: нужно приобрести оборудование, которое продается только на Западе – в Румынии. С компанией-поставщиком заключается контракт. Далее все выглядит следующим образом:

- Составляется заявление на открытие аккредитива от покупателя товара к банку-эмитенту. Уведомление об этом отправляется авизующему банку.

- Перечисляются средства, указанные в договоре, на счет получателя за счет его средств или привлеченного кредита. Если аккредитив подтвержденный, продавец просит предоставить гарантии от лица третьего банка и отправляет ему средства – именно этот банк будет гарантировать выплату средств поставщику товара.

- Посылается извещение об открытии аккредитива, после чего осуществляется поставка оборудования.

- Предоставляются документы от продавца банку, после чего переводят в банк-эмитент и поступают к покупателю.

- Дебетование счета покупателя, перевод денежных средств из банка-эмитента к исполняющему банку. В последнюю очередь осуществляется перевод денег продавцу.

Преимущества и минусы безотзывного аккредитива

Мы уже сказали, что безотзывный аккредитив имеет одно важное преимущество – полная гарантия в том, что поставки товаров продавца будут полностью оплачен при условии выполнения всех перечисленным в договоре аккредитива пунктов. Но есть и другие преимущества, к которым относят:

- Банк-эмитент предоставляет твердые обязательства по выполнению платежей.

- Оплата будет осуществлена сразу после того, как банк предоставит документы о выполнении условий договора.

- Минимизируются риски получения отказа от выплат при поставке товаров или услуг.

- Если будет осуществлена постава товара в меньших объемах, банк выплатит средства только за фактическое получение продукции.

Но также есть и минус. Чтобы отменить либо изменить аккредитив, нужно получить согласие всех заинтересованных сторон. Потому очень важно сразу же прописать все условия.

Что такое банковский аккредитив и в чем его преимущества? Давайте изучим в нашем материале.

В этом материале мы максимальо подробно рассмотрим, какие виды аккредитивов бывают.

Стоит ли пользоваться этим способом при покупке квартиры? Читайте в нашем материале.

Что делать, если дело дошло до суда?

Нередко при расчетах по аккредитиву возникают спорные ситуации, которые обычно вызваны непониманием и ошибками на стадии заключения договоров. Например, один из самых частых вопросов – ответственность, возникающая перед плательщиком из-за невозврата средств банком-эмитентом. В этом случае оплату должен произвести сам банк, а перед ним несет ответственность исполняющее банковское учреждение.

Также стоит напомнить, что безотзывным называют тот аккредитив, которые не получиться изменить без согласия всех сторон. При этом исполнение договора обеспечивает как за счет банка-эмитента, так и за счет банка-исполнителя, и важным моментом является тот факт, что отменить аккредитив получиться только при согласии стороны-получателя.

Еще одним важным моментом является вопрос, может ли банк-эмитент отказаться от ответственности при неправомерных действиях банка-исполнителя. Согласно действующему законодательству, ответственность на исполняющее банковское учреждение может быть возложена судом при подаче искать от плательщика в случае, если была обнаружена неверная выплата средств.

Аккредитив покрытый безотзывный — что это — FINFEX.ru

Аккредитивом называют весьма надежный метод, благодаря которому поставщик какой-то услуги либо товара и его получатель могут рассчитаться друг с другом. Такие аккредитивы делятся на несколько разновидностей. Сегодня мы расскажем о том, что представляет собой безотзывной аккредитив и какими особенностями он обладает. Безотзывной аккредитив – это когда невозможна его отмена без согласия на то получателя.

Содержание статьи

Краткая терминология

Если рассматривать то, как становятся партнерами физические лица, фирмы или физические лица с юридическими лицами, можно задаться таким важным вопросом – как не потерять свои деньги, заключая сделку с новым партнером? Любой компании либо гражданину хочется застраховаться от партнера – мошенника, особенно, если в сделке будут участвовать большие деньги.

Аккредитив защищает сделку

Аккредитив защищает сделку

В такой ситуации самый оптимальный вариант – использование рассматриваемой нами формы расчетов. Это весьма комфортная и безопасная расчетная форма. Хотя в нашей стране ею пользуются далеко не все, связано это исключительно с тем, что далеко не каждому известны особенности осуществления этих сделок, их плюсов и минусов. Далее мы расскажем вам о том, что такое аккредитив, и какими нюансами он обладает.

Если говорить простым языком, это расчетная форма, при которой происходит взаимодействие не просто двух сторон (покупателя и продавца), но и финансовых организаций, выступающих в качестве гарантов в момент заключения сделок. Как раз по этой причине сделка и безопасна – обе стороны грамотно защищены от обмана.

Какими бывают аккредитивы

До подписания соглашения важно изучить, в чем заключаются особенности того или иного аккредитива.

Выделяют следующие разновидности:

- Покрытый депонированный безотзывный аккредитив. В этом случае на банк-эмитент накладывается обязанность по зачислению финансов за счет плательщика либо выданного займа. Происходит перевод денег на весь временной интервал действия соглашения.

- Непокрытый (гарантированный). Кредитным учреждением-эмитентом отдается поручение исполняющей финансовой организации – снимать деньги со счета в рамках действующего соглашения.

- Отзывной. Отзывной аккредитив – это когда у эмитента есть возможность на изменение либо отмену аккредитивов без уведомления поставщика. Стоит отметить следующий момент: какие-либо обязанности у этой финансовой организации перед получателем финансов отсутствуют. Исполняющими кредитными организациями уплачиваются нужные показатели – если не поступило сигнала о том, что сделка отменена.

- Безотзывный. Кредитная организация не может изменять или аннулировать форму расчета, если на то не согласна вторая сторона – получатель.

- Безакцептный.

- Документарный.

Какими бывают безотзывные аккредитивы

Стоит сказать о том, что самые известные в России формы расчета – это как раз и есть безотзывные. Их главный плюс именно в том, что их нельзя поменять или аннулировать, если на то не будет согласна принимающая денежные средства сторона. Он в автоматическом порядке переходит в разряд безотзывных тогда, когда в документе не зафиксированы иные сведения.

Финансовое учреждение, открывшее аккредитив, должно осуществить проведение транзакций в сторону поставщика в специально отведенный для этого период времени. Последний прописывается в соглашении в момент предоставления документации.

Выделяют следующие разновидности безотзывного аккредитива:

- Подтверждённый.

- Неподтвержденный.

Теперь про каждый из них более детально.

В первом случае благодаря аккредитиву повышается безопасность платежей, так как ответственность теперь несет не только кредитная организация, открывшая его, но и банковская организация – партнер, которая его подтвердила. Другими словами, он берет на все обязанности по оплате документации и соглашений, если второе кредитное учреждение откажется от проведения транзакций.

Во втором случае ответственна за все кредитная организация – эмитент. Банковская организация продавца занимается исполнением исключительно посреднической роли.

Какими нюансами обладают расчеты подобным образом

У авизующей кредитной организации нет возможности подтвердить форму расчета одной из сторон договора. Если подтверждения нет с самого начала в условиях сделки, оно может быть внесено таким же образом, как и другие дополнения аккредитива.

В такой ситуации будет лучше, если реализатор удостовериться в наличии подтверждения – причем в требуемом размере. Допустим, нужно иметь документ, в котором кредитная организация объявляет о добавлении подтверждения к договору и говорит, что оплатит все расходы и требования по оплате, обозначенной в соглашении суммы.

Но в подобной ситуации принятие продавцом аккредитива – это риск, требующий предоставления следующих документов:

- Сертификатов осмотра.

- Доказательства получения товара. Оно должно быть с росписью покупателя.

- Сертификатов экспедитора о получении товара.

Исходя из положений практики, продавец любой продукции обязан как можно быстрее проверить, не предусмотрена ли формой расчета какая-то другая документация, кроме той, над которой он имеет личный контроль.

Как происходит расчет – что необходимо понимать

Теперь приведем пример и изучим, каким образом осуществляется работа безотзывной формы расчета в жизни. Пример таков: необходимо купить оборудование, реализуемое лишь в западных государствах – допустим, в таком государстве, как Румыния. С фирмой – поставщиком подписывается договор. Следующие действия таковы:

- Пишется заявление, чтобы открыли аккредитив от покупателя услуги к кредитной организации – эмитенту. Сообщение про это направляют авизующему финансовому учреждению.

- Происходит перечисление денег, отраженных в соглашении, на счет получателя (это могут быть его личные накопления либо полученный займ). Если аккредитив подтвержден, продавец пожелает получить гарантии от лица третьей финансовой организации, и направляет деньги именно ей – только это учреждение должно будет предоставить гарантии о выплате средств тому, кто поставляет товар.

- Отправляется извещение о том, что открыт аккредитив. Далее поставляется все необходимое оборудование.

- Направляются документы от продавца финансовому учреждению. Далее происходит их перевод в кредитную организацию, выступающую в роли эмитента. Последний этап – перечисление на счет покупателя.

- Этап пятый – дебетование покупательского счета. Финансовая организация-эмитент переправляет финансы в исполняющий банк. В конце продавец получает свои деньги.

Аккредитив Сбербанка

Аккредитив Сбербанка

Какими преимуществами и недостатками обладает безотзывный аккредитив

Отвечая на вопрос, аккредитив покрытый безотзывный – что это, важно также не забывать о его самом основном плюсе – он целиком и полностью гарантирует, что все поставки продавца будут целиком оплачены только в том случае, если будут исполнены все обозначенные в соглашении аккредитива положения. Но имеются и иные плюсы, среди которых можно выделить следующие:

- Представление банком-эмитентом твердых обязательств по исполнению платежей.

- Минимизация рисков получения отказа от выплат.

При этом есть и недостаток. Для отмены либо изменения аккредитива необходимо, чтобы на то дали свое согласие все заинтересованные стороны. Именно по этой причине необходимо вовремя прописывать каждое условие.

Что предпринимать, если дело завершается судебными разбирательствами

Как правило, расчеты при помощи такого способа очень часто приводят к возникновению различных конфликтов. Нередко стороны не понимают друг друга еще на этапе оформления соглашения.

Допустим, наиболее распространенный вопрос – ответственность, которую несут перед плательщиком по причине невозврата финансов банковской организацией – эмитентом. В таком случае оплата должна осуществляться самой кредитной организацией. Перед ней же ответственен исполняющий банк.

Документарный аккредитив

Документарный аккредитив денежное обязательство банка-эмитента, которое по поручению заявителя по аккредитиву (покупателя, импортера) выдается в пользу бенефициара (продавца, экспортера).

Преимущества использования

Для экспортера (продавца):

- независимость от платежеспособности импортера

- гарантия оплаты отгруженной продукции со стороны банка

- индивидуальный подход к сделке каждого клиента

Для импортера (покупателя):

- возможность избежать предоплаты

- расчет с экспортером после документального подтверждения факта отгрузки товара

- возможность получения отсрочки платежа

- индивидуальный подход к сделке каждого клиента

Терминология

Заявитель по аккредитиву (покупатель, импортер) физическое или юридическое лицо, которое обращается в банк с заявлением на открытие аккредитива.

Бенефициар (продавец, экспортер) физическое или юридическое лицо, в пользу которого открывается аккредитив.

Банк-эмитент банк, открывающий (выставляющий) аккредитив на основании заявления, представленного заявителем по аккредитиву. В случае, если клиент Дальневосточного банка является импортером, Дальневосточный банк будет являться банком-эмитентом аккредитива.

Авизующий банк банк, уведомляющий бенефициара об открытии в его пользу аккредитива, а также об условиях данного аккредитива. В случае, если клиент Дальневосточного банка является экспортером, Дальневосточный банк будет являться авизующим банком.

Исполняющий банк банк, который производит платеж по аккредитиву (исполняет его) на основании выполненных бенефициаром условий аккредитива. Нередко банк-эмитент является также исполняющим банком.

Подтверждающий банк банк, взявший на себя обязательство осуществить платеж по аккредитиву, выставленному банком-эмитентом. Обычно подтверждающим банком является банк, более известный бенефициару, чем банк-эмитент. Дальневосточный банк имеет корреспондентские отношения с крупнейшими банками США, Европы и Японии. Долгосрочное сотрудничество с данными банками позволяет положительно решать вопрос подтверждения аккредитивов Дальневосточного банка, если на этом настаивает бенефициар.

Что такое аккредитив?

Документарный аккредитив (далее аккредитив) представляет собой денежное обязательство банка-эмитента, которое по поручению заявителя по аккредитиву (покупателя, импортера) выдается в пользу бенефициара (продавца, экспортера).

По аккредитиву банк-эмитент обязуется произвести платеж или уполномочить исполняющий банк произвести платеж в пользу продавца (экспортера) при выполнении продавцом определенных условий, оговоренных в аккредитиве.

Среди основных условий аккредитива следует назвать:

- Четкое указание наименования товара, его количество (объем), а также стоимость товара;

- Представление коммерческих документов (например, отгрузочные документы, сертификат качества, страховой полис и т.п.), свидетельствующих о транспортировке товара импортеру;

- Соблюдение указанного срока отгрузки товара;

- Соблюдение условий транспортировки товара (разрешение/запрет частичной отгрузки или перегрузки товара).

Если по той или иной причине поставка товара не будет осуществлена, продавец (экспортер) не сможет выполнить условия аккредитива. В этом случае банк-эмитент, а следовательно и покупатель (импортер) будет освобождены от обязательства произвести платеж по данному аккредитиву.

Разновидности аккредитивов

Отзывные – безотзывные:

- Отзывным является аккредитив, который может быть изменен или аннулирован (отозван) банком-эмитентом баз согласия бенефициара. Работа по такому аккредитиву представляется рискованной для продавца, поэтому отзывной аккредитив в практике не встречается.

- Безотзывным является аккредитив, который не может быть изменен или аннулирован (отозван) без согласия бенефициара. Таким образом, безотзывный аккредитив есть твердое обязательство банка эмитента осуществить платеж по аккредитиву при выполнении бенефициаром условий аккредитива.

Подтвержденный – неподтвержденный:

- Подтвержденный аккредитив требует подтверждения аккредитива подтверждающим банком (см. Определение подтверждающего банка).

- Неподтвержденный аккредитив не имеет такого требования. В подтверждении аккредитива заинтересован бенефициар.

До выставления аккредитива покупатель и продавец должны согласовать приемлемый для обеих сторон банк-эмитент или подтверждающий банк.

Покрытый (депонированный) – непокрытый (гарантированный):

- При открытии аккредитива со счета заявителя по аккредитиву списывается сумма аккредитива и перечисляется на счет покрытия в банке-эмитенте. Открытие аккредитивов данного типа не требует одобрения кредитного комитета банка-эмитента.

- В случае непокрытого аккредитива сумма покрытия с заявителя по аккредитиву не списывается, а аккредитив открывается в счет лимита, установленного на импортера, при этом решение принимается кредитным комитентом банка-эмитента.

Некоторые детали в работе по аккредитиву

Аккредитив это документ банка, а не импортера. Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем клиентам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта).

Операции с аккредитивами требуют исключительно точного языка формулировок и недвусмысленных терминов. Поэтому условия, оговариваемые в аккредитиве, должны быть сформулированы предельно ясно и четко. Покупатель и продавец должны иметь одинаковое понимание формулировок и терминов аккредитива.

Набор условий, оговариваемых в аккредитиве, весьма стандартный. Однако, если у покупателя есть особые сомнения по поводу добросовестности продавца, либо продавец не может выполнить какие-либо условия аккредитива, то в аккредитив могут быть введены дополнительные условия, либо изменения (если аккредитив уже выпущен).

В процессе работы с аккредитивом банк имеет дело не с товаром как таковым, а с документами, связанными с товаром и его транспортировкой. Именно поэтому аккредитив называется документарным.

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийПреображениеРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Обработка персональных данных*

Аккредитив без акцепта что это — Уральский банк

Аккредитив – считающийся в значительной степени надёжным метод, который предназначен для того, чтобы продавец услуги или товара и покупатель имели возможность рассчитаться. У метода есть несколько видов. В данной статье разберём безотзывный покрытый аккредитив – его суть и особенности.

Что это такое?

Безотзывный аккредитив – аккредитив, который нельзя отменить, если на это не согласен пойти тот, кто его получает.

Рассматривая те ситуации, в которых партнёрами становятся физлица, компании либо физические лица с юрлицами, невольно задаёшься вопросом: как свести к минимум риски потери денег при сделке? Каждый стремится к максимальной безопасности финансовой операции.

Желание застраховаться от мошеннических манипуляций естественно, особенно если речь идёт о немалых деньгах. И это справедливо как для отдельно взятого гражданина, так и для компании.

В таких случаях рассматриваемое в данной статье явление – оптимальное решение. Безотзывный аккредитив (далее – БА) отличается комфортностью и безопасностью расчётов. Невысокая популярность этого вида сделки можно объяснить банальной неосведомлённостью участников о наличии такого решения. Те же, кто знает о БА, зачастую не имеет сведений о достоинствах и недостатках метода. Это становится причиной сомнений, когда подходит момент принятия решения по сделке.

Выражаясь более понятным языком, БА – такая форма расчёта, которая подразумевает взаимодействие покупателя, продавца и третьей стороны. Третьим участником выступает организация, являющаяся гарантом честной сделки. Это и есть главный плюс: участники защищены от нечестных действий.

Виды аккредитивов

Прежде чем выбрать тот или иной вид аккредитива, важно понять, чем они отличаются, какие имеют особенности. Например, не лишне знать, какой аккредитив признаётся отзывным, резервным и т.д.

- Покрытый депонированный безотзывный аккредитив. На банк-эмитент наложено обязательство – он должен зачислить финансовые средства за счёт плательщика либо за счёт займа. Денежное перечисление производится на всю дистанцию активности договора.

- Непокрытый, гарантированный. Кредитная организация, являющаяся эмитентом, поручает учреждению-исполнителю снимать финансы со счёта в границах активного соглашения.

- Отзывной. Эмитент обладает возможностью изменить или даже отменить аккредитив, не уведомляя поставщика. Важен один нюанс: данная финансовая организация никаких обязательств перед получателем денег не имеет. Кредитные организации-исполнители уплачивают все необходимые показатели, если не было уведомления об отмене сделки.

- Безотзывный. Кредитное учреждение не имеет возможности менять либо аннулировать расчётную форму без согласия получающей стороны.

- Безакцепнтый. Выплаты осуществляются как можно более простым способом. Обязательство по проведению оплаты поддержано только устно – лицом, отвечающим за операцию. При этом платёж отражается в бухучёте.

- Документарный. Договор обязывает банк-эмитент провести платёж в пользу выгодоприобретателя либо дать поручение другому банковскому учреждению сделать это.

- Аккредитив с красной оговоркой. Банк-эмитент обязан перевести банку-получателю должную авансовую сумму до того, как поступит от получателя подтверждающая документация.

- Револьверный аккредитив. Аккредитив, открываемый при необходимости проводить однородные платежи. Он действует в связи с определённой партией товара и возобновляется при поступлении следующей.

- Трансферабельный. Тут предполагается возможность перевести часть аккредитива другому выгодоприобретателю в случае необходимости.

- Резервный. Это, в некотором роде, продукт слияния аккредитива и гарантии банка. Продавец получает платёж, даже если покупающая сторона отказывается переводить деньги. В этом случае банк произведёт выплату из своих средств.

Типы безотзывного аккредитива

Наиболее часто применяемые формы расчёта в нашей стране (России) – безотзывные. Основное их достоинство – невозможность изменить или отменить операцию без согласия стороны-получателя денег.

Организация, которая открыла аккредитив, обязана провести денежную операцию для поставщика в течение конкретного, отведённого для этого, времени. Временной промежуток отражается в соглашении.

Какие есть типы безотзывного аккредитива:

- тот, что подтверждён;

- не подтверждённый.

Подтверждённый

При подтверждённом БА наблюдается повышение уровня безопасности операции. Это происходит, потому что ответственность лежит не только на кредитном учреждении, но и на банке, подтвердившем платёж. Иначе говоря, банк обязуется оплатить документацию и соглашение, если возникнет ситуация, когда вторая кредитная организация откажет в осуществлении операции.

Неподтверждённый

В этом случае вся ответственность – на эмитенте. Банк играет лишь роль посредника.

Нюансы расчёта

Кредитная организация, извещающая об исполнении операции, не имеет возможности подтвердить расчётную форму одного из участников соглашения. Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Лучшее решение при таких обстоятельствах – реализующая сторона должна удостовериться в подтверждении. Предположим, необходим документ, в котором со стороны кредитного учреждения есть объявление о добавлении подтверждения к соглашению и о том, что эта организация берёт на себя расходы по оплате, которая утверждена в договоре.

Однако решение принять аккредитив в такой ситуации со стороны продавца – риск. И это требует наличия дополнительной документации:

- сертификат осмотра;

- свидетельство о получении товара, подписанное представителем покупающей стороны;

- экспедиторский сертификат, подтверждающий тот факт, что товар получен.

Процесс расчёта

Теперь на примере разберём, как происходит осуществление работы безотзывной расчётной формы в реальности. Допустим, нужно закупить оборудование, которое продаётся только на западе. С компанией, которая поставляет услугу, подписан договор.

Дальнейший алгоритм шагов:

- Нужно написать заявление для открытия аккредитивов от приобретателя товара к учреждению-эмитенту. Обращение следует направить организации, которая оповещает о завершении операции.

- Деньги перечисляются на счёт стороны-получателя, это отражается в договоре. Когда аккредитив подтвердили, сторона-продавец может изъявить желание получения гарантий от представителя третьей организации и перевести денежные средства именно ей. Причём данное учреждение обязано дать гарантии по платежу поставщику товара.

- Направляется извещение об открытии аккредитива. Происходит поставка товара.

- Продавец отправляет документы финансовой организации. Потом документы переводятся в организацию-эмитент. Затем реализуют перевод на покупательский счёт.

- Последний шаг – дебетование счёта покупателя. Эмитент переводит деньги в банк-исполнитель. Продающая сторона получает денежные средства.

Плюсы и минусы

Самое главное достоинство покрытого безотзывного аккредитива – полноценная гарантия того, что все услуги, товар, поставляемые продавцом, будут оплачены лишь тогда, когда реализуются все пункты соглашения. Однако есть ещё плюсы:

- банковская организация-эмитент даёт гарантию осуществления платежа;

- существенное снижение рисков получить отказ от платежа.

Основной же недостаток – отмена или внесение изменений по аккредитиву возможны только при наличии согласия всех участников. Потому так важно своевременно и внимательно прописать все пункты соглашения.

Судебное решение дела

Описанная форма расчётов нередко приводит к возникновению конфликтных ситуаций. Причём даже при оформлении договора – уже тогда может возникнуть непонимание друг друга.

Самый часто встречающийся вопрос – ответственность. Ответственность перед покупателем за невозвращение денег банком-эмитентом. При таких обстоятельствах платёж должен быть реализован кредитным учреждением. А вот перед ним ответственность несёт банк-исполнитель.

Заключение

Чтобы избежать конфликтных ситуаций и недопонимания между участниками договора, нужно тщательно организовывать обсуждение пунктов соглашения. Соблюдение всех договорённостей исключит проблемы в процессе реализации сделки.

Для того чтобы понять, что такое безотзывный покрытый аккредитив, нужно иметь хотя бы самое общее представление о том, что такое аккредитив вообще, какие его виды бывают и чем они отличаются друг от друга?

Аккредитив – это документ, на основании которого производится расчёт между покупателем и продавцом. Такая форма расчётов позволяет гарантировать оплату покупателем поставленного товара. В то же время она страхует покупателя от нарушений условий поставки товаров и предоставления услуг продавцом.

Общие моменты и особенности акцептного аккредитива

В том случае, когда покупатель располагает достаточной суммой на депозите в своём банке, он выставляет аккредитив на эту сумму, поручая банку оплатить поставленный от поставщика товар. Если средств на депозите недостаточно, банк-эмитент может предоставить для оплаты по аккредитиву кредит. Поскольку на счёте покупателя достаточно собственных и кредитных средств на обеспечение аккредитива, он называется покрытым.

Когда покупатель не располагает достаточным депозитом в банке-эмитенте и кредит для него тоже недоступен, банк-эмитент выпускает непокрытый аккредитив и поручает оплату по нему любому другому исполняющему банку, в котором у покупателя есть корреспондентский счёт.

Кроме того, аккредитивы могут быть отзывными и безотзывными. Отзывной аккредитив может быть в любое время отозван банком-эмитентом. При этом отзыв осуществляется без согласования с поставщиком, что зачастую становится для него полной неожиданностью. Возможность отзыва аккредитива значительно снижает уровень доверия между поставщиком и получателем продукции.

Впрочем если по каким-то причинам исполняющий банк не получает сообщения об отмене сделки, он обязан её оплатить, как только условия торгового соглашения будут выполнены.

Поскольку отзывные аккредитивы не вызывают большого доверия у представителей российского бизнеса, то наибольшее распространение на территории России получили их безотзывные собратья, которые не могут быть отозваны банком-эмитентом ни при каких обстоятельствах. Преимущества данного финансового документа перед всеми другими налицо. Наиболее удобным его вариантом является депонированный покрытый аккредитив, поскольку для его оплаты не требуется привлечение сторонних банков

Непокрытые безотзывные аккредитивы

Однако возможность использования покрытых аккредитивов у банков есть не всегда. Чаще всего в международных расчётах используются непокрытые аккредитивы. Их применение стало столь широким, что при их обозначении термин «непокрытый» почти не используется, поскольку он предполагается по умолчанию.

Когда эмитент поручает банку исполнителю обслуживание непокрытого безотзывного аккредитива, он гарантирует ему возмещение средств, потраченных на обеспечение указанных в нём финансовых обязательств. Банк исполнитель обязан, в случае исполнения поставщиком всех своих обязательств, оплатить поставку.

Деньги списываются с корреспондентского счёта покупателя в банке-исполнителе. Если же на его счёте средств для этого не хватает, он оформляет кредит, предварительно договорившись о сроках и порядке его погашения банком-эмитентом. Перечисление финансовых средств поставщику производится только после того, как он сможет документально подтвердить выполнение всех своих обязательств.

Разновидности акцептных аккредитивов по способу их оплаты

По способу оплаты все акцептные аккредитивы подразделяются на несколько видов, таких, как:

Револьверные аккредитивы

Отличительной чертой револьверного аккредитива является то, что в данном случае оплата товара происходит по частям, по мере его поступления. После того как первая партия была оплачена, оплата всех остальных происходит автоматически, в соответствии с необходимостью.

Циркулярные аккредитивы

Оплата циркуляпного аккредитива может производиться во всех корреспондентских банках банка эмитента.

Резервные аккредитивы

Эта разновидность финансовых документов используется для международных расчетов по правилам Международной торговой палаты, поскольку далеко не во всех странах мира разрешено документальное оформление торговых сделок под банковские гарантии.

Кумулятивные аккредитивы

Кумулятивный аккредитив подразумевает возможность объединения двух аккредитивов в один, если средства по одному из них не были израсходованы ранее.

Что такое безотзывный покрытый безакцептный аккредитив

Безотзывные покрытые аккредитивы особенно часто используются в тех случаях, когда речь идёт о сделках с недвижимостью между физическими лицами, которые для таких целей почти всегда используют безналичный расчёт. Поскольку квартиры, дома и дачные участки не являются производственными объектами, и сделки, совершаемые с ними, не занимают много времени, то для них предусмотрена упрощённая процедура купли-продажи.

Всем этим требованиям, как нельзя лучше отвечают сделки совершённые с применением безакцептных аккредитивов. Для выставления которых достаточно устной договорённости. Однако необходимо помнить о том, что вся бухгалтерская документация при заключении таких сделок должна быть в полном порядке.

Все подобные финансовые операции могут проходить в одном банке, объединяющего в себе и функции банка эмитента и обязанности исполняющего банка.

Все большее количество различных расчетов осуществляются только лишь на безналичной основе. Потому аккредитив находит себе все большее применение в сфере денежных расчетов между покупателями и продавцами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Сам по себе аккредитив бывает различных видов – большая часть информации по этому поводу отражается в Гражданском кодексе РФ.

Прежде, чем приступить к использованию какого-либо конкретного, стоит внимательно ознакомиться с основными особенностями конкретного аккредитива.

Содержание

Одним из самых распространенных видов аккредитива является безакцептный. Главным его достоинством является существенное упрощение процедуры расчета между различными контрагентами.

Общие моменты ↑

Государство с каждым днем формирует все большее количество различных законодательных актов в сфере оплаты услуг.

Основное их направление – максимальное упрощение процесса контроля за денежными потоками. С целью упрощения и подтверждения существования различных обязательств была сформирована такая процедура-подтверждение, как аккредитив.

С его помощью можно решать большое количество различных задач. Основное преимущество его использования – упрощение расчетов.

Но прежде, чем приступить к использованию различного рода аккредитивов, необходимо будет разобраться со следующими вопросами:

- основные понятия;

- классификация видов;

- нормативная база.

Основные понятия

Чтобы избежать различного рода проблем, связанных с процедурой использования аккредитива, нужно будет ознакомиться с основными нормативными документами.

Но в них используется специализированная терминология. Её знание требуется для верной трактовки всей представленной в законодательных актах информации.

К основным и наиболее существенным понятиям можно отнести следующие термины:

- аккредитив;

- денежное обязательство;

- банк – эмитент;

- приказодатель;

- бенефициар;

- переводной вексель.

| Аккредитив | Представляет собой условное денежное обязательство по различного рода финансовым поручениям. Позволяет осуществить различного рода безналичные расчеты между физическими, юридическими лицами. Использование регламентируется ст.№867 ГК РФ. |

| Условное денежное обязательство | Одно из разновидностей гражданских правоотношений между двумя субъектами права. Подразумевается обязательство по осуществлению каких-либо действий одной стороной в пользу другой. |

| Банк-эмитент (называется также эмиссионный банк) | Представляет собой учреждение, осуществляющий перевод определенных денежных сумм. Также под банком-эмитентом подразумевается компания, которая осуществляет работу с аккредитивами. Под понятием приказодатель подразумевается лицо, осуществляющее выплату по аккредитиву |

| Бенефициар | Лицо, являющееся в данном случае получателем всех денежных средств |

| Переводной вексель | Представляет собой разновидность ценной бумаги, которая составляется в строго установленной форме. Данный документ содержит не обусловленное ничем предложение уплатить некоторую сумму денег. Векселя нередко используются в банковской сфере. Отдельным типом аккредитивов является безакцептный. Подобное понятие является одной из разновидностей денежных обязательств рассматриваемого типа |

| Безакцептный аккредитив | Это обязательство произвести платеж при наличии только лишь устного поручения ответственного лица. Но важно помнить о необходимости соответствующего оформления и отражения данной операции в бухгалтерском учете |

Классификация видов

Безакцептный аккредитив – это аккредитив, который позволяет осуществить выплаты в максимально простом порядке. При этом существует достаточно большое количество подвидов подобного платежного обязательства.

К наиболее часто используемым стоит отнести:

- отзывной;

- безотзывной;

- с красной оговоркой;

- покрытый;

- непокрытый;

- подтвержденный;

- револьверный;

- циркулярный;

- резервный;

- кумулятивный.

Отзывной – основным отличием его является возможность осуществления отзыва плательщиком или же непосредственно организацией, которая выписала его.

Но следует помнить, что в международной практике такие аккредитивы не используются в силу своих особенностей. В то же время под безотзывным подразумевается тот, который не может быть использован.

С красной оговоркой – такой аккредитив подразумевает осуществление денежного перевода до момента предоставления торговых документов.

Подобное названием возникло вследствие того, что ранее подобного рода аккредитивы выдавались в письменной форме и обозначались красным цветом.

На сегодня подобное названием сохранилось и применяется для обозначения таких платежных поручений.

Покрытый (также его называют депонированным) – подразумевается перечисление при котором эмитент переводит средства самого плательщика в пользу банка, осуществляющего распоряжение средствами.

При этом таким образом средства размещаются на весь период действия аккредитива. Депонированный аккредитив используется только на территории РФ.

В сфере международных отношений банков депонирование либо отсутствует, либо используется в заранее согласованной форме.

Непокрытый – когда имеет место возможность и право осуществлять списание эмитентом сумму с корреспондентского счета в пределах определенной величины.

При этом в международной банковской сфере подобный термин никогда не используется. Причиной тому является то что подобными аккредитивами являются большинство используемых.

Подтвержденный – аккредитив, который осуществляется вне зависимости от того, имеются ли средства на специально счете. Револьверный – аккредитив, который используется для части платежей.

Документарный аккредитив (L / C, DLC)

Документарный аккредитив (L / C, DLC)

Аккредитив (документарный аккредитив (L / C, DLC) — это обязательство банка выплатить продавцу товаров или услуг определенную сумму денег при своевременном представлении документов, подтверждающих отгрузку товаров или выполнение договорных услуг

Документарный аккредитив — одно из важнейших средств финансирования международной торговли, поскольку аккредитив — это инструмент, который снимает большую часть рисков как с покупателя (импортера), так и с продавца (экспортера).Документарный аккредитив — очень гибкий и удобный инструмент расчетов, имеющий самое широкое признание и признание в мире.

Существуют следующие формы аккредитива:

Отзывные аккредитивы , которые могут быть изменены или аннулированы банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем. Исполняющий банк обязан произвести платеж или другие операции по отзывному аккредитиву, если на момент их совершения они не получили уведомления об изменении условий или аннулировании кредита.Аккредитив является отзывным, если в его тексте явно не указано иное.

Безотзывный аккредитив — твердое обязательство банка-эмитента выплатить деньги в порядке и на сроках, определенных условиями аккредитива, если предусмотренные им документы представлены в банк, указанный в аккредитиве. Безотзывный аккредитив гарантирует, что экспортер произведет оплату в счет выполнения своих обязательств, даже если импортер желает отказаться от сделки.Поэтому экспортер, выполняя специальный заказ, для которого, скорее всего, не будет другого покупателя, выбирает именно этот вид аккредитива.

Безотзывный неподтвержденный аккредитив . При оформлении неподтвержденного аккредитива банк-эмитент, предоставляющий аккредитив, является единственной стороной, которая несет ответственность за выплату продавцу. Исполняющий банк должен произвести оплату только после получения денег от банка-эмитента. Исполняющий банк просто действует от имени банка, предоставляющего кредит, поэтому он не принимает на себя никаких рисков.

Безотзывный подтвержденный аккредитив — обязательство банка-эмитента подтверждено другим банком. Подтверждение — это дополнительная гарантия платежа от другого банка (банка экспортера или прайм-банка).

Банк, подтверждающий аккредитив, обязуется оплатить документы в соответствии с условиями аккредитива, если банк-эмитент не производит платеж.

В настоящее время выпуск LC регулируется последней версией UCP 600.

.Типы аккредитивов

Аккредитив (L / C) или документарный аккредитив — это обязательство, выданное банком от имени покупателя (импортера) продавцу (экспортеру) для оплаты товаров. и услуги, при условии, что продавец предоставит документы, соответствующие условиям аккредитива.

Аккредитивы классифицируются по различным категориям в зависимости от их характера, которые используются в зависимости от потребностей импортера / открывателя.

- Отзывный аккредитив: Отзывный аккредитив — это аккредитив, который может быть изменен или аннулирован в любое время банком-эмитентом без уведомления или ссылки на бенефициара, следовательно, отзывный аккредитив не является юридически обязывающим обязательством между банки и получателя, поскольку он может быть изменен или отменен в любое время без уведомления Получателя.

- Безотзывный аккредитив: Безотзывный аккредитив представляет собой определенное обязательство банка-эмитента при условии, что оговоренные документы представлены исполняющему банку или банку-эмитенту и что условия аккредитива соблюдаются с участием.

- Подтвержденный безотзывный аккредитив : Подтверждение безотзывного аккредитива другим банком (подтверждающим банком) после авторизации или по запросу эмитента (добавить его подтверждение в аккредитив) представляет собой определенное обязательство подтверждающего банк, в дополнение к банку-эмитенту, при условии, что предусмотренные документы представлены подтверждающему банку или любому другому исполняющему банку, соответствуют условиям и что условия кредита соблюдены.

- Переводной аккредитив: Кредит, по которому Получатель (первый Получатель) может запросить у банка, уполномоченного на оплату, принять на себя обязательство по отсрочке платежа, принять или провести переговоры (переводящий банк) или в случае свободно обращающегося кредита, банк, специально уполномоченный в качестве переводящего банка предоставить кредит полностью или частично одному или нескольким бенефициарам (т. е. второму бенефициару). Аккредитив может быть переведен только в том случае, если банк-эмитент особо об этом заявил.Преимущество переводного кредита состоит в том, что получатель является только посредником между открывающим и производителем и заинтересован в марже / спреде, которые он может получить без использования собственных средств. Переводной кредит можно передать только один раз. Второй получатель не может передать его повторно. Однако часть или часть могут быть переданы при условии, что они не превышают общее количество / стоимость исходного аккредитива, и при условии, что разрешена частичная транспортировка.

- Возобновляемый аккредитив: Возобновляемый аккредитив — это возобновляемый аккредитив, доступный бенефициару после однократного использования.Сумма кредита обновляется или восстанавливается время от времени без особых изменений. Этот кредит может быть ограничен общим доступным кредитом или периодом времени, в течение которого такой кредит может быть использован, или обоими способами.

- Обратный аккредитив: Обратный кредит выдается на основе уже полученного кредита. Фактически это вторичный или встречный кредит первичного кредита, и по какой-то причине он не может быть выдан в переводной форме.Возвратный кредит открывается с использованием другого аккредитива в качестве обеспечения. Он может быть открыт бенефициаром, если он не желает раскрывать личность производителя от импортера или когда импортер не хочет открывать переводной аккредитив. Однако следует убедиться, что условия второго кредита идентичны условиям первого кредита, разница в основном состоит в дате истечения срока и сумме. Также второй кредит должен истечь раньше первого кредита, и сумма второго кредита должна быть меньше, чем сумма первого кредита.

- Предварительный аккредитив или аккредитив с красной оговоркой: По аккредитиву с красной оговоркой некоторая часть оплаты производится бенефициару до отгрузки товаров и представления документов, предусмотренных в аккредитиве. Это метод финансирования, и он называется так, поскольку этот пункт, разрешающий авизующий банк, набирается или печатается красным цветом и, следовательно, его название. Это должно позволить ему закупить необходимое сырье, товары и т. Д. Для экспортера. Эта сумма аванса либо должна быть выплачена экспортером / бенефициаром, либо корректироваться на основе согласованной суммы счета.Если бенефициар-экспортер не производит выплаты или не представляет документы для переговоров, конечная ответственность за выплату авансированных сумм лежит на открывшем аккредитив.

- Аккредитив «Зеленая оговорка»: Это продление аккредитива «Красная оговорка», поскольку помимо авансового платежа он предусматривает предоставление хранилища