содержание, изменения, последствия процедуры банкротства для физических лиц

ФЗ-127 «О финансовой несостоятельности» регулирует такой важный аспект, как процедура признания субъекта неплатежеспособным, или банкротом. Данный нормативно-правовой акт детализирует ключевые положения Гражданского кодекса по указанной проблематике.

СодержаниеПоказать

Структура и содержание ФЗ-127

В ФЗ-127 определены основания для признания гражданина банкротом. В нем установлен порядок расчетов должника с кредиторами, в том числе правила взыскания и очередность погашения задолженности.

Действующая редакция закона с учетом поправок 2015 года позволяет заявлять о своем банкротстве:

- Физическим лицам, которые не занимались предпринимательской деятельностью.

- Индивидуальным предпринимателям.

- Юридическим лицам.

Согласно изменениям, вступившим в силу с октября 2015 года, банкротиться разрешили и рядовым гражданам.

Рассматриваемый нормативно-правовой акт состоит из 12 глав и 233 статей. В первой главе приводятся общие положения закона о несостоятельности, определяются права сторон процесса в процессе признания несостоятельности или взыскания задолженности.

Во второй главе описываются предупредительные меры для предупреждения банкротства. Третья глава регулирует особенности судебного разбирательства дел о банкротстве в арбитраже.

Последующие главы содержат особенности применения процедур наблюдения, внешнего управления, финансового оздоровления и конкурсного производства. Стоит отметить, что данные процедуры не распространяются на физлиц, они характерны только для компаний. Рядовые граждане могут пройти только процедуру реструктуризации или реализации имущества в ходе дела о банкротстве.

Документ достаточно объемный. С полным текстом ФЗ-127 можно ознакомиться здесь.Отдельные главы посвящены мировому соглашению между сторонами и особенностям признания финансовой несостоятельности отдельных категорий должников. В законе также есть переходные и заключительные положения.

Основополагающие нормы

Основополагающие нормы в отношении банкротства граждан приводятся в главе 10 закона в ст. 213.1-213.32.

ФЗ-127 имеет обширную область регулирования. Рассмотрим наиболее важные положения закона о банкротстве:

- Физлицо может быть признано банкротом только по решению арбитражного суда (обычные мировые и районные суды этими делами не занимаются). Юрисдикция определена в ст. 6 ФЗ-127.

- Закон определяет порядок банкротства: лицо может быть признано финансово несостоятельным исключительно в судебном порядке. Банки, налоговые инспекции, МФО и различные юрлица не имеют полномочий о признании лица несостоятельным.

- В ст. 8 указаны случаи, когда физлицо наделено правом на подачу заявления о признании собственной финансовой несостоятельности, а также когда это является его непосредственной обязанностью.

- Ст. 33 закрепляет права кредитора по инициации процедуры банкротства, но условия для его обращения жестко регламентированы, а перечень возможных оснований – исчерпывающий.

- В ст. 158 прописана возможность заключения мирового соглашения между сторонами.

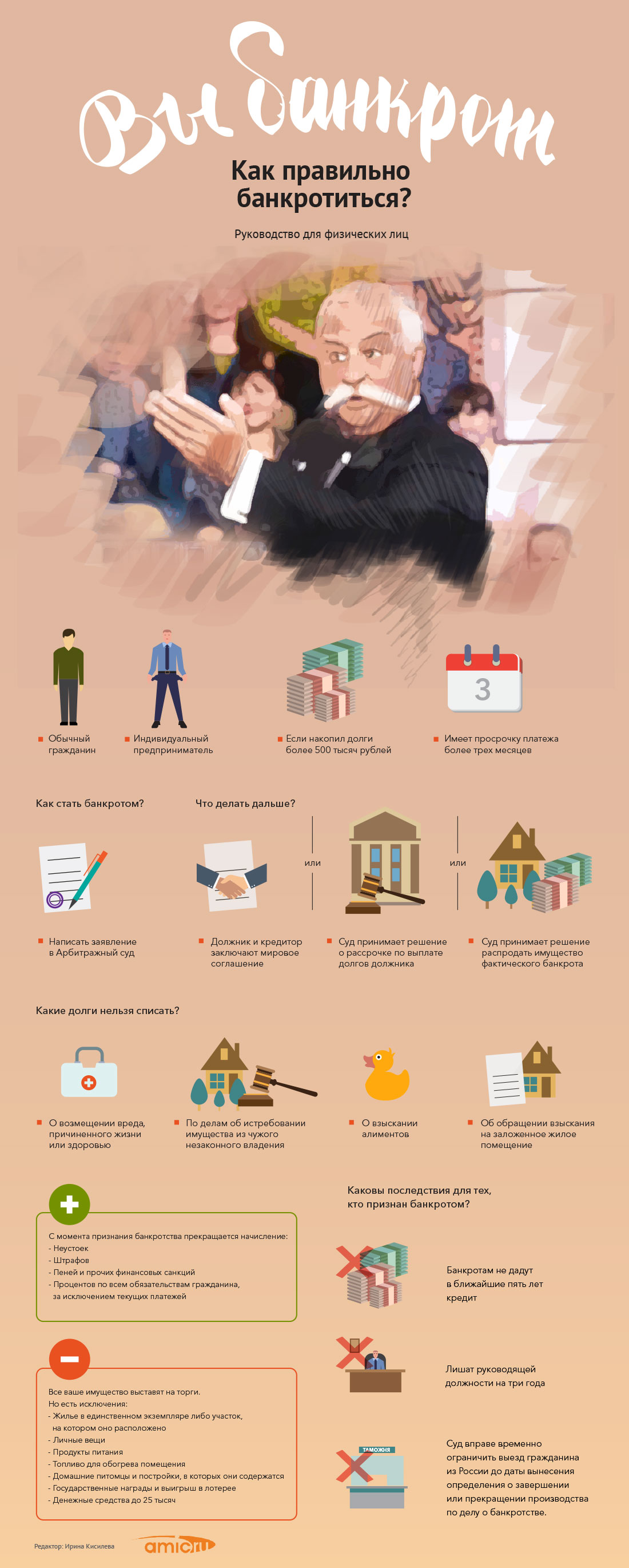

- Законом установлены признаки банкротства. К ним относят задолженность в размере от 500 тыс. р., наличие просрочки продолжительностью от 90 дней.

- Отдельные положения указывают на случаи, когда вводится процедура реструктуризации долга, а когда – реализации имущества (законом установлены только две возможные процедуры в отношении физлиц). После того как вырученные суммы покрывают задолженность, то физлицо более не считается должником перед кредиторами (ст. 213).

- Закон содержит перечень последствий признания физлица банкротом и последствия для гражданина с момента прохождения первого заседания по делу.

- В ст. 213.30 предусмотрена обязанность физлица об уведомлении финансовых учреждений о своем банкротстве. Также законодательно введен запрет на инициацию нового дела о несостоятельности от того же лица по его заявлению.

- Закон определяет обязанности и полномочия финансовых управляющих в ходе процедуры банкротства. Они вправе подавать ходатайства, управлять финансовыми активами, проверять должников на добросовестность и фиктивность, собирать кредиторов и подводить итоги.

213.30 предусмотрена обязанность физлица об уведомлении финансовых учреждений о своем банкротстве. Также законодательно введен запрет на инициацию нового дела о несостоятельности от того же лица по его заявлению.

213.30 предусмотрена обязанность физлица об уведомлении финансовых учреждений о своем банкротстве. Также законодательно введен запрет на инициацию нового дела о несостоятельности от того же лица по его заявлению.Изменения в законе

За время действия ФЗ-217 в него неоднократно вносились изменения, но никакие кардинальные правки зафиксированы не были.

Так, когда закон о банкротстве физлиц вступил в силу, то размер вознаграждения для финансовых управляющих составлял 10 тыс. р., но в июне 2016 года он был пересмотрен для повышения заинтересованности профессиональных управляющих в процедуре признания несостоятельности физических лиц (ранее от них поступали жалобы о том, что размер вознаграждения не соответствует возложенной ответственности).

Достаточно ожидаемым изменением в процедуру признания несостоятельности является введение упрощенного банкротства для граждан с относительно небольшими долгами. Но такие изменения в ФЗ-127 пока имеют статус законопроекта. Согласно ему, упрощенное банкротство будет доступно для граждан при задолженностях до 700 тыс. р. и при количестве кредиторов не более 10.

Сроки для упрощенной процедуры составят до 120 дней. К участию в банкротстве можно будет не привлекать управляющего. Инициатива о старте процедуры сможет исходить только от самого должника.

Еще одна предложенная инновация законодателями – возложить функции по юридическому консультированию и подготовке заявлений для начала процедуры банкротства на специалистов МФЦ.

Таким образом, существенных изменений в 127-ФЗ не вносилось.

Как применяется закон о банкротстве физических лиц

Банкротство, или финансовая несостоятельность представляет законную возможность гражданам раз и навсегда избавиться от проблемной задолженности. По сути, это реабилитационная процедура для граждан, оказавшихся в сложной финансовой ситуации и имеющих большие долги.

Законодательно установлены следующие основания для признания лица банкротом:

- Наличие задолженности в размере 500 тыс. р.

- Просрочка по кредитным обязательствам от 90 дней.

Указанные причины являются условными: за гражданами закреплено право на инициацию собственного банкротства, если у них есть основания полагать, что они не смогут более погашать свои долговые обязательства. Конкретные обстоятельства законом не указаны, суды принимают решение об обоснованности инициации процедуры несостоятельности гражданином самостоятельно.

Стоит отметить, что во многих источниках требования к гражданам-банкротам по 127-ФЗ трактуются не совсем верно: здесь говорится, что для подачи заявления на банкротство долг должен превысить 500 тыс. р.

Но из ст. 213.6 127-ФЗ можно сделать вывод, что присутствуют и другие предпосылки признания физлица несостоятельным:

- Если заемщик прекратил расчеты с кредиторами.

- Если суммарная стоимость принадлежащего имущества должнику меньше суммы задолженности.

- Более 10% от всех обязательств и обязанностей должника не было исполнено им в период более месяца с предполагаемой даты для погашения долга.

- У должника вовсе отсутствует какое-либо ценное имущество в собственности.

Процедура признания гражданина банкротом предполагает прохождение следующих этапов:

- Должник или его кредиторы подают заявление о признании лица банкротом в Арбитражный суд по месту своего жительства. К заявлению прилагаются подтверждающие документы по сумме долга, причинах ухудшения материального состояния физлица, принадлежащей ему собственности, размеру доходов и пр.

- Назначается дата первого судебного заседания.

- Выбирается финансовый управляющий. В своем заявлении физлицо может указать на кандидатуру управляющего или же указать на СРО, членом которого тот будет. Без финансового управляющего процедура банкротства невозможна. Это не должно быть заинтересованное лицо в отношении кредиторов или самого банкрота.

- Суд вводит в отношении должника одну из процедур: реструктуризации или реализации имущества. При наличии у банкрота стабильных источников дохода, которые имеют документальное подтверждение, суд может назначить процедуру реструктуризации, и дальнейшая процедура будет опираться на нормы ст. 213.11-23 127-ФЗ. Реструктуризация предполагает разработку и утверждение в отношении должника комфортного графика погашения задолженности сроком до 3 лет. Если гражданин добросовестно перечислит все платежи по графику и закроет долги, то до этапа реализации дело не дойдет, и он не получит статус банкрота и все связанные с ним негативные последствия. Но указанный этап может быть пропущен, и суд вправе сразу перейти к реализации имущества.

- По результатам продажи принадлежащего должнику имущества формируется денежная масса, которая идет на погашение задолженности перед кредиторами. Средства распределяются финансовым управляющим с учетом установленной законом очередности.

- После прохождения процедуры реализации имущества физлицо признается банкротом, а остаток задолженности с него списывается. Процедура может завершиться полным или частичным погашением обязательств перед кредиторами.

К заявлению прилагаются подтверждающие документы по сумме долга, причинах ухудшения материального состояния физлица, принадлежащей ему собственности, размеру доходов и пр.

К заявлению прилагаются подтверждающие документы по сумме долга, причинах ухудшения материального состояния физлица, принадлежащей ему собственности, размеру доходов и пр. Если гражданин добросовестно перечислит все платежи по графику и закроет долги, то до этапа реализации дело не дойдет, и он не получит статус банкрота и все связанные с ним негативные последствия. Но указанный этап может быть пропущен, и суд вправе сразу перейти к реализации имущества.

Если гражданин добросовестно перечислит все платежи по графику и закроет долги, то до этапа реализации дело не дойдет, и он не получит статус банкрота и все связанные с ним негативные последствия. Но указанный этап может быть пропущен, и суд вправе сразу перейти к реализации имущества.Стороны дела о банкротстве

Любая процедура признания финансовой несостоятельности затрагивает широкий круг лиц. К сторонам дела о банкротстве физического лица с учетом положений ст. 34 можно отнести:

- Должник – физическое лицо, у которого образовалась задолженность по финансовым обязательствам и отсутствует возможность для их обеспечения.

- Кредиторы – организации и учреждения, перед которыми у потенциального банкрота имеется задолженность. Это могут быть банки, управляющие компании, микрофинансовые организации и физические или юридические лица, которые дали денег в долг должнику по гражданско-правовому договору или по расписке.

- Уполномоченные органы. Это бюджетные учреждения, перед которым у должника есть долги по налоговым платежам.

- Финансовый управляющий. Ему по нормам закона отводится важная роль в ходе процедуры банкротства: контроль за сделками, оценка должника на признаки фиктивного или преднамеренного банкротства, организация и проведение торгов, отчетность перед судом о завершении отдельного этапа процедуры и пр.

Стоит отметить, что инициатива о признании физлица банкротом может исходить как от самого должника, так и от конкурсного кредитора или уполномоченного органа. На это указывает п. 1 ст. 213.3 ФЗ-127.

Порядок реализации имущества

Нужно учитывать, что дела о банкротстве не сводятся только к прохождению процедуры реализации имущества для погашения обязательств перед кредиторами. Суд может ввести этап реструктуризации задолженности, или стороны могут подписать мировое соглашение.

Суд может ввести этап реструктуризации задолженности, или стороны могут подписать мировое соглашение.

Реализация имущества гражданина выступает крайней мерой процедуры финансовой несостоятельности. Она вводится в отношении должника в следующих случаях:

- У него отсутствуют постоянные доходы или их размер настолько мал, что он не позволяет вносить ежемесячные платежи (после них у должника остаются на проживание деньги в размере менее прожиточного минимума).

- Никто из сторон не предоставил план реструктуризации в установленные сроки.

- Гражданином были допущены неоднократные нарушения графика реструктуризации.

- Судом не был утвержден предложенный график (он был необоснованным, содержал ошибки и пр.).

- Собрание кредиторов приняло отрицательное решение по результатам голосования за план реструктуриза

Какие последствия банкротства для должника и его родственников?

В октябре 2015 г. Правительство РФ утвердило Главу Х закона № 127-ФЗ, которая наделила правом признавать финансово несостоятельными граждан. До этого момента банкротом можно было объявить только юридическое лицо.

Банкротство — это законный способ реструктуризировать непосильную ипотеку, кредит, который вы больше не можете платить в обычном режиме, или полностью списать все долговые обязательства.

Из-за незнания законов и как проходит процедура, многих граждан пугает что будет после банкротства. В этой статье наши консультанты дадут разъяснения.

Последствия процедуры банкротства

Когда заявление гражданина о признании его банкротом рассмотрено судом, и в отношении должника введена процедура банкротства, в силу вступают 3 вида ограничений. На:

-

имущество;

-

долги;

-

личные права.

Должник не имеет права:

-

продавать имущество, находящееся у него в собственности;

-

дарить родственникам, друзьям недвижимость, предметы роскоши, которыми он владеет;

-

передавать на безвозмездной основе активы юридическим лицам, индивидуальным предпринимателям, а также вносить имущество в Уставный Капитал предприятия;

-

покупать недвижимость, автомобили, ценные бумаги и предметы роскоши.

В отношении долговых обязательств и финансов должника вводятся следующие запреты:

-

все счета замораживаются, нельзя обналичивать, переводить на другие счета деньги;

-

нельзя открывать новые расчетные счета или оформлять кредитные, депозитные карты;

-

все долги фиксируются — больше не начисляются проценты, штрафы, пени;

-

все взыскания по исполнительным листам прекращаются, кроме тех, которые разрешены законом;

-

весь доход должника аккумулируется на специальном счете, которым заведует арбитражный управляющий, их этих средств должнику ежемесячно выдается прожиточный минимум для содержания себя и семьи.

При проведении процедуры банкротства, для должника-гражданина наступают следующие ограничения:

-

-

запрет на покупку, продажу долговых расписок, векселей, акций и других ценных бумаг;

-

по определению суда могут ограничить свободу перемещения — уехать за границу пока идет процесс нельзя.

Последний запрет судьи применяют крайне редко, обычно такие ограничения вводятся при долгах, исчисляемых десятками миллионов.

После завершения процедуры банкротства, и освобождения гражданин от исполнения обязательств, наступают следующие последствия:

-

повторно подать заявление на инициацию процедуры признания несостоятельности можно только через 5 лет;

-

если в деле о банкротстве назначалась реструктуризация долговых обязательств, то следующий пересмотр графика и условий платежей по кредитам можно будет проводить только через 8 лет;

-

в течении следующих 5 лет банкрот должен информировать о своем статусе третьих лиц, если он оформляет кредит, ипотеку, микрозайм;

-

в течение 3 лет нельзя занимать руководящие должности, входить в состав совета директоров юридических лиц;

-

если должник был индивидуальным предпринимателем, после объявления несостоятельности он теряет этот статус.

Снова зарегистрироваться в качестве ИП можно только через 5 лет.

Банкротство придают огласке?

Задать вопрос в TelegramСогласно Закону № 127-ФЗ сведения об инициации процедуры признания несостоятельности, а также о каждом этапе процедуры нужно публиковать в газете «КоммерсантЪ» и на государственном сайте в Едином Федеральном реестре сведений о банкротстве. Но основная часть пользователей этих ресурсов — банкиры, представители микрокредитных организаций, арбитражные управляющие. Вряд ли обычные люди, никак не связанные с кредитной деятельностью, читают такие издания.

А вот если вы затяните дело, будете избегать общения с банковскими работниками, укрываться от уплаты кредита — дело передадут в коллекторское агентство. Вот тут начнутся звонки на работу, родственникам, друзьям с угрозами и требованиями повлиять на вас и погасить долги.

Последствия банкротства для родственников

Если у должника нет имущества, долей в юридическом лице или кооперативе, то опасаться нечего. Все последствия процедуры банкротства лягут только на его плечи. Но если ничего нет, то скорее всего долги просто спишут и гражданина объявят банкротом.

Что будет с общим имуществом при проведении процедуры банкротства? В этом случае интересы третьих лиц затрагиваются напрямую. Допустим, должник и его супруг(-а) являются совладельцами квартиры. Если это не единственное жилье, суд назначит процедуру реализации имущества, в ходе которой будет проведена оценка, выделена часть второго из супругов. Недвижимость продадут, второму совладельцу выплатят в денежной форме стоимость его доли. Все остальные средства уйдут на погашение долгов банкрота.

Такая ситуация всегда убыточна. Чаще всего с торгов недвижимость продается дешевле рыночной стоимости. Обстоятельства усугубляются, если совладелец имущества выступал поручителем должника или является созаемщиком. Тогда его доля будет выдана только после покрытия основной части долга. В большинстве случаев — это минимальные суммы.

Если неплательщик дарил, продавал недвижимость, автомобиль, предметы роскоши родственникам или другим лицам в течение последних 3 лет, эти сделки могут быть оспорены и признаны недействительными. Проданное имущество у новых владельцев отчуждается и включается в конкурсную массу. Их претензии по поводу возврата денежных средств, могут быть включены в реестр требований кредиторов, но вряд ли им удастся вернуть полную сумму.

Негативные последствия признания банкротства — как избежать

Помимо стандартных последствий, установленных законодательно, возможна уголовная ответственность должника в ряде случаев:

-

По ст. 195 Уголовного Кодекса РФ. Сюда входят незаконные сделки с имуществом, сговор с одним из кредиторов, неправомерное противодействие арбитражному управляющему.

-

По ст. 196 УК РФ. Преднамеренное создание невозможности погашать долги. Допустим у должника есть дебиторская задолженность: он занял другу, родственнику крупную сумму денег. Друг деньги не отдает, а сам должник не предпринимает никаких действий по возврату. При этом утрачивает возможность погашать собственные долговые обязательства перед кредиторами.

- По ст. 197 УК РФ. Фиктивное банкротство: должник намеренно утаивает денежные средства, прекращает вносить ежемесячные платежи и подает заявление об инициации процедуры. Мошенники поступают так, чтобы зафиксировать сумму долга и не платить штрафы, взыскания.

-

По ст. 159.1 УК РФ и по ст. 14.11 Кодекса об Административной ответственности РФ должника могут привлечь за сокрытие от кредиторов информации о проведении в отношении гражданина процедуры банкротства.

Чтобы избежать серьезных последствий, следуйте простым правилам:

-

не подделывайте документы, не фальсифицируйте данные о доходах;

-

не пытайтесь тайно переоформить имущество: все действия с недвижимостью отображаются в Госреестре, любой из кредиторов или управляющий могут запросить данные и узнают правду;

не вступайте в сговор с кредитором в ущерб другим заимодателям и в обход реестра требований кредиторов;

-

не сговаривайтесь с арбитражным управляющим;

-

тщательно следите за ведением дела, посещайте заседания суда.

Чтобы основательно подготовиться к сложной процедуре, — заручитесь поддержкой опытных юристов.

Сведем к минимуму последствия банкротства физических лиц

ООО «Главбанкрот» оказывает юридические услуги в делах о несостоятельности с 2015 года. За это время мы помогли 80 000 гражданам списать долги на 100 % без негативных последствий.

«Глабанкрот» это:

-

Командная работа аудиторов, арбитражных управляющих и юристов. Совместно изучая обстоятельства дела, рассматривая все нюансы с точки зрения разных аспектов, консультанты разрабатывают выигрышную стратегию ведения дела.

-

Экономия ваших средств. Наш штат полностью укомплектован и позволяет проводить любой этап процедуры. Не нужно нанимать третьих лиц.

-

Рассрочка. Мы понимаем, что человек, решивший инициировать процедуру признания финансовой несостоятельности, не сможет выплатить всю сумму за услуги управляющих. Поэтому мы предлагаем гибкую систему оплаты — по окончанию каждого этапа.

-

Гарантия. Высокий процент выигранных дел позволяет нам предоставлять 100 % гарантию. Если мы не добьемся списания долгов, то вернем вам все деньги по договору.

Вы можете выбрать одного из юристов и на основании доверенности передать ему права на ведение дела и представление вас в судебных заседаниях. Звоните и записывайтесь на бесплатную консультацию. Уже в ходе первого посещения мы изучим все обстоятельства и расскажем о всех возможных рисках именно в вашем деле.

Задать вопрос в Telegram

Последствия для родственников при банкротстве физических лиц

Автор Роман Абдрахманов На чтение 9 мин. Просмотров 1.3k. Опубликовано Обновлено

Процедура признания банкротства дает должнику реальную возможность избавиться от непосильных долгов, но влечет за собой ряд негативных последствий для самого банкрота и для его родственников. Если ограничения, налагаемые на гражданина-банкрота, четко описаны в ФЗ‑127 (ст. 213.30), то влияние предстоящего банкротства на супруга и близких родственников не столь очевидны.

Фасахова Елена

Ведущий юрист. Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Позвонить

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-57-94 (Бесплатная горячая линия).

Это быстро и бесплатно!

Узнают ли о банкротстве родственники и работодатель

Должники часто не решаются на банкротство из-за стыда и страха того, что всем знакомым станет известно об их финансовых проблемах. Действительно, законодательство предполагает обязательную публикацию сведений о несостоятельности физических лиц в открытых источниках (сайт Федресурс, газета «Коммерсант» и официальный сайт ФССП). Однако простые люди редко становятся постоянными читателями Федерального реестра и новых сообщений о банкротстве. Такие информационные ресурсы предназначены для целенаправленной проверки контрагентов. Конечно, при желании любой человек может проверить своих близких на факт банкротства, но обычно такие вещи выясняются при личном общении.

На стадии реализации имущества финансовый управляющий обращается к работодателю банкрота – с этого момента работодатель должен переводить зарплату на специальный счет для включения полученных доходов в конкурсную массу. Банкроту не стоит опасаться негативной реакции со стороны работодателя, потому что запрос финуправляющего носит исключительно деловой, информационный характер.

Регулярные звонки, жесткие требования и даже угрозы – это инструменты коллекторов, а не финансового управляющего. Наоборот, с момента открытия делопроизводства о финансовой несостоятельности должника деятельность коллекторов и кредиторов по возврату долга полностью замораживается. Родственникам, друзьям и коллегам больше не придется выслушивать навязчивые требования повлиять на должника или помочь вернуть долг.

Читайте также: Что будет с имуществом жены, если муж банкротится

Чего ждать родственникам должника

Сам статус банкрота никак не влияет на родственников должника. Факт банкротства отца, матери, братьев или сестер не требует указывать в анкете при приеме на работу, в госслужбу или при заполнении заявки на кредит. Вероятные негативные последствия банкротства для родственников возникают на этапе реализации имущества и связаны с наличием совместного и общедолевого имущества.

- Если должник совместно с родственником владеет общим объектом недвижимости (и при этом у него есть собственное жилье), финуправляющий обязан взыскать долю в этом недвижимом имуществе. Через суд доля должника в общей собственности будет выделена в натуре и выставлена на продажу. Родственник рискует делить недвижимость с совершенно посторонним человеком (покупателем), что закономерно приведет к конфликту интересов.

- Все сделки за последние 3 года, связанные с отчуждением ценного имущества банкрота в пользу родственников, возможно будут аннулированы. Кроме того, у управляющего и кредиторов есть право оспорить и признать в суде недействительными все сделки по отчуждению имущества в пользу заинтересованного лица, ухудшившие финансовое положение должника, совершенные за три года до подачи заявления на банкротство.

Читайте также: Оспаривание или признание сделки должника недействительной при банкротстве

Чего ждать супругу банкрота

Семейный кодекс РФ предполагает совместное ведение хозяйства и солидарную ответственность мужа и жены по общим обязательствам, если иное не предусмотрено брачным договором. В современных российских реалиях брачный контракт скорее исключение, поэтому банкротство одного из супругов может серьезно отразиться на благополучии всей семьи.

Законом ФЗ-127 предусмотрена возможность взыскания доли банкрота в совместно нажитом имуществе семьи, даже если формально оно принадлежит другому супругу. Считается, что все накопления, ценные бумаги, недвижимость, драгоценности, приобретенные в браке, покупались за счет общих доходов и принадлежат обоим супругам в равных долях. Таким образом, супругу банкрота следует трезво оценивать свои риски по потере собственности:

- Наверняка финансовый управляющий настоит на реализации совместно нажитого имущества через аукцион (согласно ст. 213.26 Закона № 127). Доля банкрота будет включена в конкурсную массу, а оставшиеся деньги возвращены супругу.

- Вполне вероятно, что супругу банкрота придется отвечать по долгам своим имуществом и своей доле в совместно нажитой собственности. Так произойдет в случае, если кредиторам удастся через суд доказать общий характер долговых обязательств и привлечь супруга банкрота к солидарной ответственности по их уплате.

Читайте также: Банкротство физических лиц: последствия для должника

Что будет с имуществом

Банкротство одного из супругов значительно отражается на привычном укладе жизни всей семьи. Имущество, приобретенное за годы супружества, будет в полном объеме или частично утрачено во время судебного процесса. Вырученные средства будут направлены на погашение задолженности перед кредиторами.

| Долевая собственность банкрота на имущественный объект оформлена совместно с другими родственниками (кроме супруга) | Недвижимость или иная собственность принадлежит семейной паре (банкроту и его супругу) | |

| Как реализуется имущество | Имущество выделяется в натуре. Доля должника реализуется на торгах. Важно! Если в качестве других собственников выступают несовершеннолетние дети, то можно оспорить реализацию недвижимости целиком, настояв на выделение доли банкрота в натуре. | Все совместно нажитое имущество уходит на реализацию. Доля банкрота уходит на погашение задолженности, остаток – возвращается второму супругу. |

Для поддержания баланса интересов должника и его семьи от притязаний кредиторов освобождены:

Читайте также: Что могут забрать кредиторы при банкротстве физ лица

Скрытые последствия

Прежде чем решиться на банкротство, должнику важно правильно оценить свою конкретную ситуацию, имущественное и правовое положение. Нужно помнить, что на исход судебного разбирательства влияют многие факторы, в том числе действия и сделки, совершенные должником до начала процедуры. Остановимся на неприятностях, которые могут настичь банкрота и его родных и о чем часто умалчивают юридические компании, предоставляющие услуги по сопровождению банкротства.

Горячая линия для консультаций граждан: 8-800-350-57-94

По закону банкрот несет ответственность, если существуют признаки:

- Преднамеренности – гражданин дарил и продавал свое имущество по заведомо низкой цене, прощал долги, намеренно провоцируя свою несостоятельность.

- Фиктивности – подача заявления о несостоятельности при наличии достаточных средств для расчета с кредиторами.

- Неправомерности – совершение незаконных сделок с имуществом (расчеты с одним из кредиторов в ущерб остальных, личная продажа или утаивание дохода во время этапа реализации имущества).

Если кредиторы потерпели значительный ущерб (1,5 млн и более) от перечисленных действий, гражданин-банкрот может быть привлечен к уголовной ответственности (ст. 196, 197 УК РФ). Если ущерб меньше, банкроту грозит административная ответственность (ст. 14.12, 14.13 КоАП РФ).

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Задать вопрос

Если есть доказательств незаконной деятельности банкрота, арбитражный суд завершает процедуру продажи имущества без освобождения от долгов. Человек терпит реальные финансовые потери: процедура банкротства проведена и оплачена, а долги остались.

Как избежать негативных последствий

Оценивайте риски и готовьтесь к банкротству заранее. Весьма эффективно будет:

- заранее (в начале супружеской жизни) заключить брачный контракт;

- провести раздел имущества по соглашению сторон или в суде с целью выделения доли «в натуре» — покупка доли в квартире или доме является непопулярным лото на торгах и часто остается нереализованной;

- не вступать в наследство до окончания банкротства – но здесь риск полной утраты наследства или дальнейших притязаний кредиторов.

Дадут ли кредит, если родственник признан банкротом

Возможность одобрения кредита не зависит от банкротства родственника, если не пытаться указать его в качестве созаемщика и поручителя. Сложнее обстоит дело с кредитованием супруга банкрота: здесь велика вероятность отказа. На время проведения торгов зарплата супруга будет вычтена из общего дохода семьи, что значительно снизит платежеспособность потенциального заемщика. Кроме того, плохая деловая репутация участников сделки увеличивает риски кредитной организации и соответственно повышает процент по кредиту.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:8 (800) 350-57-94 (ГОРЯЧАЯ ЛИНИЯ)8 (499) 938-59-62 (Москва)8 (812) 467-31-92 (Санкт-Петербург)Это быстро и бесплатно!Мне нравитсяНе нравится

Последствия банкротства

Портал МСБ

- Федеральный совет

- Администрация Федерального совета.ch

- FCh: Федеральная канцелярия

- FDFA: Федеральный департамент иностранных дел

- FDHA: Федеральное управление внутренних дел

- FDJP: Федеральное министерство юстиции и полиции

- DDPS: Федеральное министерство обороны, гражданской защиты и спорта

- FDF: Федеральное управление финансов

- EAER: Федеральное управление экономики, образования и исследований

- DETEC: Федеральное министерство окружающей среды, транспорта, энергетики и связи

- Администрация Федерального совета.ch

- EAER

- EAER: Федеральное управление экономики, образования и исследований

- FCAB: Федеральное бюро по делам потребителей (только на немецком языке)

- FOAG: Федеральное управление сельского хозяйства

- BWO: Bundesamt für Wohnungswesen (только на немецком языке)

- Innosuisse — Швейцарское инновационное агентство

- SERI: Государственный секретариат по образованию, исследованиям и инновациям

- SECO: Государственный секретариат по экономическим связям

- Комиссия по конкуренции

- EAER: Федеральное управление экономики, образования и исследований

- Портал МСП

- Портал МСП

Последствия банкротства

Языки

- DE

- FR

- ЭТО

- EN

Сервисная навигация

- Домашняя страница

- Карта сайта

- Контакт

SME Portal

для малых и средних предприятий

Веб-сайт A — Z

- Сайт от А до Я

Закрыть

- Глоссар

Глоссар

Основная навигация

- Новый

- Практические знания

- Факты и тенденции

- Политика МСП

- Около

- Новый

Закрыть

- Практические знания текущая страница

Закрыть

- Факты и тенденции

Последствия мошенничества при банкротстве | Ноло

- Продвигайте свою юридическую фирму

- Знакомство с редакторами

- Войти

- Искать по продуктам

- Найдите адвоката

- Юридические статьи

- Несчастные случаи и травмы

- Банкротство

- Создание бизнеса: ООО и корпорации

- Уголовное право

- Управление долгом

- Закон об инвалидах

- Закон о разводе и семье

- DUI / DWI и билеты

- Закон о занятости

- Выкупа

- Иммиграционная служба

- Арендодатели

- Закон о ЛГБТ

- Некоммерческие

- Патент, авторское право и товарный знак

- Личные финансы

- Недвижимость

- Малый бизнес

- Суд мелких тяжб и иски

- Социальное обеспечение и пенсионное обеспечение

- Арендаторы

- Налоги

- Завещания, трасты и завещание

11 Ед.S. Code § 110 — Наказание для лиц, которые по неосторожности или обманным путем готовят заявления о банкротстве | Кодекс США | Закон США

Ссылки в текстеФедеральные правила процедуры банкротства, указанные в подст. (b) (2) (A) изложены в Приложении к настоящему заголовку.

Поправки2010 — Подсек. (б) (2) (А). Паб. L. 111–327, §2 (a) (7) (A), после слова «от» добавлено «или от имени».

Подсек. (з) (1). Паб. L. 111–327, §2 (a) (7) (B) (i), в последнем предложении, заменено «представление для должника» на «представление для должника» и вставлено «или от имени» после «от ».

Подсек. (з) (3) (А). Паб. L. 111–327, §2 (a) (7) (B) (ii) (I), вычеркнуто «установлено, что стоимость любых услуг превышает стоимость любых услуг» после «параграфа (2)» во вводных положениях.

Подсек. (h) (3) (A) (i). Паб. L. 111–327, §2 (a) (7) (B) (ii) (II), после «(i)» добавлено «установлено превышение стоимости любых услуг».

Подсек. (з) (4). Паб. L. 111–327, §2 (a) (7) (B) (iii), заменено «параграф (3)» на «параграф (2)».

2007 — Subsec. (1) (4) (А). Паб. Л. 110–161 с поправками, подпункт.(А) в общем. До внесения поправок подпункт. (A) гласит следующее: «Штрафы, налагаемые в соответствии с настоящим подразделом в судебных округах, обслуживаемых доверительными управляющими Соединенных Штатов, должны выплачиваться доверительному управляющему Соединенных Штатов, который вносит сумму, равную таким штрафам, на специальный счет Фонда системы доверительного управления Соединенных Штатов. упоминается в разделе 586 (e) (2) заголовка 28. Суммы, депонированные в соответствии с этим подпунктом, должны быть доступны для финансирования исполнения этого раздела на национальной основе ».

2005 — Подраздел.(а) (1). Паб. L. 109–8, §221 (1), заменено «должником или сотрудником такого поверенного, находящимся под непосредственным надзором такого поверенного» на «или сотрудником поверенного».

Подсек. (б) (1). Паб. L. 109–8, §221 (2) (A), добавлен в конце «Если составитель заявления о банкротстве не является физическим лицом, то должностное лицо, руководитель, ответственное лицо или партнер составителя заявления о банкротстве должны: »И добавил подпункты. (А) и (В).

Подсек. (Би 2). Паб. L. 109–8, §221 (2) (B), добавлен п.(2) и вычеркнуты бывшие пар. (2) который гласит: «Составитель заявления о банкротстве, который не соблюдает параграф (1), может быть оштрафован на сумму не более 500 долларов за каждое такое неисполнение, кроме случаев, когда невыполнение было вызвано разумной причиной».

Подсек. (в) (2). Паб. L. 109–8, §221 (3) (A), существующие положения определены как подпункт. (A) заменено «В соответствии с подпунктом (B) для целей» на «Для целей» и добавлен подпункт. (В).

Подсек. (в) (3). Паб. L. 109–8, §221 (3) (B), зачеркнутый абз.(3) который гласит: «Составитель заявления о банкротстве, который не соблюдает параграф (1), может быть оштрафован на сумму не более 500 долларов за каждое такое неисполнение, кроме случаев, когда невыполнение происходит по разумной причине».

Подсек. (г). Паб. L. 109–8, §221 (4), зачеркнутый абз. (1) указание перед «Составитель заявления о банкротстве должен» и вычеркнутый п. (2) который гласит: «Составитель заявления о банкротстве, который не соблюдает параграф (1), может быть оштрафован на сумму не более 500 долларов за каждое такое неисполнение, кроме случаев, когда нарушение происходит по разумной причине.”

Подсек. (д) (2). Паб. L. 109–8, §221 (5), добавлен п. (2) и вычеркнуты бывшие пар. (2) который гласит: «Составитель заявления о банкротстве может быть оштрафован на сумму не более 500 долларов США за каждый документ, оформленный с нарушением пункта (1)».

Подсек. (е). Паб. L. 109–8, §221 (6), вычеркнутый абз. (1) указание перед «Составитель заявления о банкротстве не должен» и вычеркнутый абз. (2) который гласит: «Составитель заявления о банкротстве должен быть оштрафован на сумму не более 500 долларов США за каждое нарушение пункта (1).”

Подсек. (г). Паб. L. 109–8, §221 (7), вычеркнутый абз. (1) указание перед «Составитель заявления о банкротстве не должен» и вычеркнутый абз. (2) который гласит: «Составитель заявления о банкротстве должен быть оштрафован на сумму не более 500 долларов за каждое нарушение пункта (1)».

Подсек. (з) (1). Паб. L. 109–8, §221 (8) (B), добавлен п. (1). Бывший пар. (1) переименован (2).

Подсек. (з) (2). Паб. L. 109–8, §221 (8) (A), (C), измененное название пар. (1) как (2), заменить буквой «А» на «В течение 10 дней после даты подачи заявления, составитель заявления о банкротстве должен подать«, вставленный составителем заявления о банкротстве, должен быть подан вместе с ходатайством. , »После« лжесвидетельства »и вставлен в конце« Если правила или руководящие принципы, устанавливающие максимальную плату за услуги, были обнародованы или предписаны в соответствии с параграфом (1), декларация в соответствии с этим параграфом должна включать свидетельство того, что составитель заявления о банкротстве выполнил требование об уведомлении согласно параграфу (1).«Бывший пар. (2) переименован (3).

Подсек. (з) (3). Паб. L. 109–8, §221 (8) (D), добавлен п. (3) и вычеркнуты бывшие пар. (3) который гласит: «Суд не разрешает и предписывает немедленную передачу конкурсному управляющему любых сборов, упомянутых в пункте (1), превышающих стоимость услуг, оказанных для подготовленных документов. Отдельный должник может освободить от налога любые взысканные таким образом средства в соответствии с разделом 522 (b) ».

Паб. L. 109–8, §221 (8) (A), измененное название пар.(2) как (3). Бывший пар. (3) переименован (4).

Подсек. (з) (4). Паб. L. 109–8, §221 (8) (E), заменено «попечитель Соединенных Штатов (или управляющий банкротством, если таковой имеется) или суд по инициативе суда» на «или доверительный управляющий Соединенных Штатов» .

Паб. L. 109–8, §221 (8) (A), измененное название пар. (3) как (4). Бывший пар. (4) переименован (5).

Подсек. (з) (5). Паб. L. 109–8, §221 (8) (A), измененное название пар. (4) как (5).

Подсек. (i) (1). Паб. L. 109–8, §221 (9), добавлены вводные положения и исключены прежние вводные положения, которые гласят: «Если дело о банкротстве или связанное с ним производство прекращается из-за непредставления документов о банкротстве, включая документы, указанные в разделе 521 (1) настоящего раздела, халатность или преднамеренное игнорирование этого раздела или Федеральных правил процедуры банкротства составителем заявления о банкротстве, или если составитель заявления о банкротстве нарушает этот раздел или совершает какие-либо мошеннические, несправедливые или вводящие в заблуждение действия, суд по делам о банкротстве должен удостоверить этот факт в районном суде, а районный суд по ходатайству должника, доверительного управляющего или кредитора и после слушания предписывает составителю заявления о банкротстве произвести платеж должнику — ».

Подсек. (j) (2) (A) (i) (I). Паб. L. 109–8, §221 (10) (A) (i), вычеркнуто «нарушение которого влечет за собой уголовное наказание» после «любого положения этого раздела».

Подсек. (j) (2) (B). Паб. L. 109–8, §221 (10) (A) (ii), заменено «не уплатил штраф» на «или не уплатил штраф» и вставлен «или не списал все сборы, предписанные судом» после «Штраф, наложенный в соответствии с этим разделом».

Подсек. (j) (3). Паб. L. 109–8, §221 (10) (C) добавлен п. (3).Бывший пар. (3) переименован (4).

Подсек. (j) (4). Паб. L. 109–8, §1205, слово «поверенные» заменено на «поверенные».

Паб. L. 109–8, §221 (10) (B), измененное название пар. (3) как (4).

Подсек. (l). Паб. L. 109–8, §221 (11), добавлен подст. (l).

Закон о банкротстве и несостоятельности

48 Разделы 43-46 не применяются к лицам, основным занятием и средствами к существованию которых являются рыболовство, сельское хозяйство или обработка почвы, а также к любому физическому лицу, которое работает за заработную плату, заработную плату, комиссионные или по найму со ставкой компенсации, не превышающей двадцати пятисот долларов в год, и не ведет бизнес за свой счет.

49 (1) Несостоятельное лицо или, в случае его смерти, исполнитель или управляющий своим имуществом или ликвидатор наследства с разрешения суда может передать все имущество неплатежеспособного лица в общая выгода для кредиторов неплатежеспособного лица.

Маргинальное примечание: Заявление под присягой

(2) Передача должна сопровождаться заявлением под присягой в установленной форме с указанием имущества должника, которое делится между его или ее кредиторами, имен и адресов всех его или ее кредиторов и суммы их соответствующих требований.

Маргинальное примечание: Подача переуступки

(3) Переуступка, сделанная в соответствии с подразделом (1), должна быть предложена официальному получателю по месту нахождения должника, и она не действует до тех пор, пока не будет подана этому официальному получателю, который должен отказать в подаче поручения, если оно не в установленной форме или аналогичном виде и не сопровождается заявлением под присягой, требуемым подразделом (2).

Маргинальное примечание: Назначение доверительного управляющего

(4) Если официальный получатель оформляет переуступку, сделанную в соответствии с подразделом (1), он должен назначить в качестве доверительного управляющего лицензированного доверительного управляющего, которого он должен, насколько это возможно, выбрать со ссылкой пожелания наиболее заинтересованных кредиторов, если они могут быть выяснены в то время, и официальный получатель должен завершить задание, указав в качестве получателя права имя доверительного управляющего.

Маргинальное примечание: Отмена уступки

(5) Если официальный получатель не может найти лицензированного доверительного управляющего, который желает действовать, официальный управляющий должен после уведомления банкрота отменить уступку за пять дней.

Маржинальное примечание: Процедура в малых владениях

(6) Если банкрот не является корпорацией и, по мнению официального получателя, реализуемые активы банкрота после вычета требований обеспеченных кредиторов не будут превышать пять тысяч долларов или другая установленная сумма, применяются положения настоящего Закона, касающиеся суммарного управления имуществом.

Маржинальное примечание: будущее имущество не рассматривается

(7) При определении реализуемых активов банкрота для целей подраздела (6) не принимается во внимание какое-либо имущество, которое может быть приобретено банкротом или переходить к банкроту до его увольнения.

Маргинальное примечание: Если подраздел (6) перестает применяться

(8) Официальный управляющий может распорядиться, что подраздел (6) перестает применяться в отношении банкрота, если официальный управляющий определяет, что

( а) реализуемые активы банкрота после вычета требований обеспеченных кредиторов превышают пять тысяч долларов или установленную сумму, в зависимости от обстоятельств, или

(б) затраты на реализацию активов банкротства составляют значительную часть реализуемой стоимости активов,

, и официальный получатель считает такое направление уместным.

50 (1) В соответствии с подразделом (1.1) предложение может быть сделано

(a) несостоятельным лицом;

(b) получатель в значении части 2 статьи 243, но только в отношении неплатежеспособного лица;

(c) ликвидатор имущества неплатежеспособного лица;

(г) банкротом; и

(e) управляющий имуществом банкрота.

Примечание на полях: если предложение не может быть сделано

(1.1) Предложение не может быть сделано в соответствии с настоящим Разделом в отношении должника, в отношении которого было подано предложение потребителя в соответствии с Разделом II, до тех пор, пока администратор по предложению потребителя не будет освобожден от должности.

Маржинальное примечание: Кому сделано предложение

(1.2) Предложение должно быть сделано кредиторам, как правило, либо целиком, либо разделено на классы, как предусмотрено в предложении, а также может быть сделано обеспеченным кредиторам в отношении любого класса или классов обеспеченных требований в соответствии с подразделом (1.3).

Маржинальное примечание: То же

(1.3) Если предложение сделано одному или нескольким обеспеченным кредиторам в отношении обеспеченных требований определенного класса, предложение должно быть сделано всем обеспеченным кредиторам в отношении обеспеченных требований этого класс.

Маржинальное примечание: классы обеспеченных требований

(1.4) Обеспеченные требования могут быть включены в один и тот же класс, если интересы или права кредиторов, владеющих этими требованиями, достаточно схожи, чтобы придать им общность интересов, принимая во внимание

(a) характер долгов, послуживших основанием для требований;

(b) характер и размер обеспечения по требованиям;

(c) средства правовой защиты, доступные кредиторам в отсутствие предложения, и степень, в которой кредиторы могли бы взыскать свои требования, воспользовавшись этими средствами правовой защиты;

(d) порядок рассмотрения претензий в рамках предложения и степень, в которой претензии будут оплачены в соответствии с предложением; и

(e) такие дополнительные критерии, соответствующие критериям, изложенным в пунктах (a) — (d), как предписано.

Маргинальное примечание: Суд может определить классы

(1.5) Суд может по заявлению, поданному в любое время после подачи уведомления о намерении или предложения, определить, в соответствии с подразделом (1.4), классы обеспеченных требований, соответствующие предложению, и класс, к которому относится любое конкретное обеспеченное требование.

Маржинальное примечание: ответ кредиторов

(1.6) В соответствии с разделом 50.1 в отношении включенных обеспеченных кредиторов любой кредитор может ответить на предложение, сделанное кредиторам в целом, представив доверительному управляющему подтверждение требования в порядок, предусмотренный в

(a) разделах 124–126, в случае необеспеченных кредиторов; или

(b) разделы 124–134, в случае обеспеченных кредиторов.

Маргинальное примечание: Последствия представления доказательства требования

(1.7) Здесь и далее в этом Разделе ссылка на необеспеченного кредитора включает обеспеченного кредитора, который представил доказательство требования согласно подразделу (1.6. ), и ссылка на необеспеченное требование считается включающей требование этого обеспеченного кредитора.

Маргинальное примечание: голосование

(1.8) Все вопросы, касающиеся предложения, за исключением вопроса о принятии или отклонении предложения, решаются обычным решением кредиторов, которым было сделано предложение.

Маргинальное примечание: Документы, подлежащие подаче

(2) В соответствии с разделом 50.4 производство по предложению должно быть начато в случае несостоятельного лица путем подачи заявки лицензированному доверительному управляющему, а в случае банкротом, подав управляющему имуществом

(a) копию предложения в письменной форме с изложением условий предложения и подробностей любых предлагаемых ценных бумаг или поручительств, подписанную лицом, делающим предложение, и предлагаемые поручительства, если таковые имеются; и

(b) установленное положение дел.

Примечание на полях: Подача документов официальному получателю

(2.1) Копии документов, указанных в подразделе (2), должны быть также представлены в момент подачи предложения в соответствии с подразделом 62 (1). подается доверительным управляющим официальному управляющему по месту нахождения должника.

Маргинальное примечание: Утверждение инспекторов

(3) Предложение, сделанное в отношении банкротства, должно быть одобрено инспекторами до того, как по нему будут предприняты какие-либо дальнейшие действия.

Маргинальное примечание: Предложение и т. Д. Не должно быть отозвано

(4) Никакое предложение или любое обеспечение, гарантия или поручительство, представленные вместе с предложением, не могут быть отозваны до решения кредиторов и суда.

Маргинальное примечание: уступка не предотвращена

(4.1) Подраздел (4) не должен толковаться как предотвращение несостоятельного лица, в отношении которого было сделано предложение, от последующего выполнения уступки.

Маржинальное примечание: Обязанности доверительного управляющего

(5) Доверительный управляющий должен провести или обеспечить проведение такой оценки и расследования дел и имущества должника, чтобы позволить доверительному управляющему оценить финансовое положение с разумной точностью. о должнике и причине финансовых затруднений или неплатежеспособности должника и сообщить о результатах собранию кредиторов.

Маржинальное примечание: Доверительный управляющий должен подать отчет о движении денежных средств

(6) При подаче предложения в соответствии с подразделом 62 (1) в отношении неплатежеспособного лица Доверительный управляющий должен подать предложение

(a ) Отчет — или пересмотренный отчет о движении денежных средств, если отчет о движении денежных средств ранее был подан в соответствии с подразделом 50.4 (2) в отношении этого неплатежеспособного лица — (в этом разделе называется «отчет о движении денежных средств») с указанием прогнозируемый денежный поток неплатежеспособного лица как минимум на ежемесячной основе, подготовленный лицом, делающим предложение, проверенный на предмет обоснованности доверительным управляющим и подписанный доверительным управляющим и лицом, делающим предложение;

(b) отчет о достоверности отчета о движении денежных средств установленной формы, подготовленный и подписанный доверительным управляющим; и

(c) отчет, содержащий предписанные заявления лица, делающего предложение, относительно подготовки отчета о движении денежных средств, в установленной форме, подготовленный и подписанный лицом, делающим предложение.

Маржинальное примечание: Кредиторы могут получить отчет

(7) В соответствии с подразделом (8) любой кредитор может получить копию отчета о движении денежных средств по запросу, поданному доверительному управляющему.

Маргинальное примечание: Исключение

(8) Суд может распорядиться, чтобы отчет о движении денежных средств или его часть не предоставлялся некоторым или всем кредиторам в соответствии с подразделом (7), если он удостоверился, что

(a) такое освобождение нанесет необоснованный ущерб неплатежеспособному лицу; и

(b) отказ от выпуска не нанесет необоснованного ущерба соответствующему кредитору или кредиторам.

Маргинальное примечание: Защищенный Доверительный управляющий

(9) Если доверительный управляющий действует добросовестно и проявляет разумную осторожность при проверке отчета о движении денежных средств, он не несет ответственности за убытки или ущерб любому лицу, возникшие в результате полагаться на отчет о движении денежных средств.

Маргинальное примечание: Доверительный управляющий для мониторинга и отчетности

(10) В соответствии с любым указом суда в соответствии с параграфом 47.1 (2) (a), доверительный управляющий по предложению в отношении несостоятельного лица должен для этой цели наблюдения за бизнесом и финансовыми делами неплатежеспособного лица, иметь доступ и проверять имущество неплатежеспособного лица, включая его помещения, бухгалтерские книги, записи и другие финансовые документы, в той степени, в которой это необходимо для адекватной оценки бизнеса и финансовых дел неплатежеспособного лица, с момента подачи предложения до тех пор, пока предложение не будет одобрено судом или неплатежеспособное лицо станет банкротом, и должен

(a) подать отчет о состоянии бизнеса и финансовых дел неплатежеспособного лица, содержащий предписанную информацию, если таковая имеется —

(i) с официальным получателем без промедления после установления существенного неблагоприятного изменения прогнозируемого денежного потока неплатежеспособного лица, или f финансовые обстоятельства, и

(ii) в суд в любое время по распоряжению суда;

(г.1) незамедлительно направить кредиторам отчет о существенном неблагоприятном изменении после его выяснения; и

(b) направить в установленном порядке отчет о состоянии бизнеса и финансовых дел неплатежеспособного лица, содержащий мнение доверительного управляющего о разумности решения, если таковое имеется, о включении в предложение положение о том, что разделы с 95 по 101 не применяются в отношении предложения и содержащего предписанную информацию, если таковая имеется, — к кредиторам и официальному получателю по крайней мере за 10 дней до дня, когда собрание кредиторов, указанное в подразделе 51 (1 ) будет проводиться.

Маржинальное примечание: Отчет для кредиторов

(11) Временный управляющий, которому в соответствии с подразделом 47.1 (2) было поручено выполнять обязанности, изложенные в подразделе (10), взамен доверительного управляющего, должен предоставить отчет о состоянии бизнеса и финансовых дел неплатежеспособного лица, содержащий любую установленную информацию, доверенному лицу не менее чем за пятнадцать дней до собрания кредиторов, упомянутого в подразделе 51 (1), и доверительный управляющий должен отправить отчет кредиторам и официальный управляющий, в установленном порядке, не менее чем за десять дней до собрания кредиторов, упомянутого в этом подразделе.

Маргинальное примечание: Суд может объявить предложение отклоненным кредиторами

(12) Суд может, по заявлению доверительного управляющего, временный управляющий, если таковой имеется, назначенный в соответствии с разделом 47.1, или кредитор, в любое время до собрание кредиторов, объявляет, что предложение считается отклоненным кредиторами, если суд убедится, что

(a) должник не действовал или не действует добросовестно и с должной осмотрительностью;

(b) предложение не будет принято кредиторами; или

(c) кредиторам в целом будет нанесен материальный ущерб, если заявка согласно этому подразделу будет отклонена.

Маргинальное примечание: Последствия декларации

(12.1) Если суд объявляет, что предложение считается отклоненным кредиторами, применяются параграфы 57 (a) — (c).

Маржинальное примечание: Иски к директорам — компромисс

(13) Предложение, сделанное в отношении корпорации, может включать в свои условия положение о компромиссе требований к директорам корпорации, которые возникли до начала разбирательства в соответствии с настоящим Соглашением. Действовать и относиться к обязательствам корпорации, где директора по закону несут ответственность в качестве директоров за выплату таких обязательств.

Маржинальное примечание: Исключение

(14) Положение о компромиссе требований к директорам не может включать требования, которые

(a) относятся к договорным правам одного или нескольких кредиторов, вытекающих из договоров с одним или несколькими директора; или

(b) основаны на утверждениях о введении в заблуждение, сделанных директорами кредиторам, или о неправомерном или репрессивном поведении директоров.

Маргинальное примечание: Полномочия суда

(15) Суд может объявить, что иск к директорам не будет компрометирован, если он убежден, что компромисс не будет справедливым и равноправным в данных обстоятельствах.

Предельное примечание: Применение других положений

(16) Подраздел 62 (2) и раздел 122 применяются с такими изменениями, которые требуют обстоятельства, в отношении требований к директорам, скомпрометированных по предложению корпорации-должника.

Маргинальное примечание: Определение классов требований

(17) Суд по заявлению, поданному в любое время после подачи предложения, может определить классы требований истцов к директорам и класс, к которому относится любой конкретный истец. претензия падает.

Маржинальное примечание: Отставка или отстранение директоров

(18) Если все директора подали в отставку или были уволены акционерами без замены, любое лицо, которое управляет или контролирует управление бизнесом и делами корпорации считается директором для целей данного раздела.

Глава 9 — Раздел 2 Выборы банкротства. Банкротство Правовая процедура освобождения лица от чрезмерной задолженности. Добровольное банкротство — спрашивает физ.

Презентация на тему: «Глава 9 — Раздел 2 Выборы банкротства. Банкротство Юридическая процедура для освобождения лица от чрезмерной задолженности. Добровольное банкротство — спрашивает физическое лицо.» — Стенограмма презентации:

1 Глава 9 — Раздел 2 Выборы банкротства

2 Банкротство Правовая процедура освобождения лица от чрезмерной задолженности. Добровольное банкротство — физическое лицо просит суд объявить банкротство Вынужденное банкротство — кредиторы обращаются в суд с ходатайством о принуждении должника к банкротству Распространенные причины, по которым должники заявляют о банкротстве: Чрезмерные медицинские счета Несостоятельность малого бизнеса Избыточное расходование и неразумное использование кредита Потеря работы и чрезмерный рост Отсутствие сбережений или средств на случай чрезвычайных ситуаций, к которым можно было бы обратиться в случае непредвиденных событий (убытков)

3 Закон о банкротстве Цель: 1.Дать должнику возможность начать заново 2. Обеспечить справедливое отношение к кредиторам Банкротство не предназначено для безрассудных расходов или для избежания ответственности Банкротство вредит кредитному рейтингу человека Не позволяет потребителям получать ссуды под низкие проценты затрудняет получить кредит на покупку дома Может повлиять на покупку страховки жизни Может повлиять на занятость Сохранение кредитной истории в течение 10 лет

4 Кредитное консультирование Услуга, помогающая потребителям управлять кредитом и избегать банкротства Консультации, доступные через некоммерческие группы Консультанты работают над: Созданием бюджета для потребителя Составлением плана выплат по долгам Предоставляют консультации по образу жизни Помощь кредиторы Должники должны получить кредитную консультацию от уполномоченного правительством агентства в течение 6 месяцев до подачи заявления о банкротстве

5 Управление долгом Услуга, которая работает с вами и вашими кредиторами, чтобы создать работоспособный план выплаты долга.Ваш долг управляется в течение периода времени, обычно 3-5 лет. Обычно должен передавать текущий счет и векселя управляющему долгом. Требуется достаточный доход, чтобы иметь возможность выплатить непогашенный долг в течение длительного периода времени. Обычно взимается комиссия или комиссия за обслуживание Отказ от кредитных карт Жизнь на пособие Обучены тому, как предотвратить проблемы с кредитом После выплаты долга вы можете начать все сначала

6 Консолидация долга Процесс получения одной ссуды с одним ежемесячным платежом для погашения всех ваших долгов. Единовременный платеж обычно намного меньше суммы минимальных платежей по ряду ссуд loans Ссуды на консолидацию долга требуют залога для обеспечения ссуды Ссуда под залог капитала — вторая ипотека или долг, обеспеченный собственным капиталом вашего дома погашение долга Невыплата кредита может привести к потере права выкупа вашего дома

7 Типы банкротства Все формы банкротства создают автоматическое приостановление, которое обеспечивает немедленную защиту от любых дальнейших действий со стороны кредиторов, включая взыскание долгов Банкротство для физических лиц Глава 7 Глава 11 Банкротство для бизнеса Глава 13

8 Глава 7 Банкротство Прямое банкротство или ликвидационное банкротство — включает конфискацию активов физического лица в обмен на погашение долгов Разгрузка — это постановление суда, которое освобождает должника от необходимости платить долги Активы должника проданы Деньги используется для погашения как можно большей части долга Оставшиеся долги погашаются (есть несколько исключений) Долги, которые обычно погашаются: Остатки по кредитным картам, банковские ссуды, медицинские счета и судебные решения Долги, которые не погашены Налоговая задолженность, студенческие ссуды, государственные штрафы за уголовные обвинения, алименты на ребенка и супружеская поддержка Проверка средств — требуется, чтобы должник подтвердил, что его / ее доход не превышает определенной суммы

9 Глава 7 Банкротство (продолжение) Перед подачей заявления о банкротстве: Должен пройти тест на средства — требуется, чтобы должник подтвердил, что его / ее доход не превышает определенной суммы Необходимо получить консультацию по кредитным вопросам Должники сохраняют некоторую собственность за счет льгот Освобождение — Имущество, которое должник в процессе банкротства не должен терять, чтобы рассчитаться с кредиторами Активы, необходимые для выживания (полный список на стр. 293 в учебнике, вместе со стоимостью) Главная Автомашина Инструменты торговли

10 Глава 11 Банкротство Глава 11-Реорганизация долгов по решению суда, чтобы бизнес мог оставаться жизнеспособным Цель состоит в том, чтобы убедиться, что бизнес может быть жизнеспособным после процедуры банкротства Предприятия сохраняют владение своими активами и продолжают работать после подан и утвержден судом план реорганизации

11 Глава 13 Банкротство Известно как урегулирование индивидуального долга Может включать план погашения части долга Предназначен для должников, которые имеют хороший источник стабильного дохода Утвержденный судом план погашения как можно большей суммы долга в течение 3–3 -5-летний период По истечении этого времени остатки по долгам погашаются, если все платежи были произведены в соответствии с указанным планом Кредиторы вынуждены прекратить выплату процентов и штрафов за просрочку

12 Мошенничество с банкротством Злоупотребление законами о банкротстве в интересах должника и обмана кредиторов Серьезное федеральное преступление Люди, которые не раскрывают или пытаются скрыть активы от суда по делам о банкротстве, совершают мошенничество с банкротством

.