В статье рассмотрим банковский и денежный мультипликатор. При наличии двухуровневой структуры механизм безналичной эмиссии функционирует на основе банковской кредитной, а, кроме того, депозитной мультипликации. Чтобы правильно понимать безналичную денежную эмиссию как объективно действующий процесс, который влияет на хозяйственный оборот, требуется знать принцип работы механизма мультипликации. В переводе с латинского языка, «мультипликация» означает «умножение».

Что такое банковский мультипликатор?

В рамках оценивания безналичной денежной эмиссии следует учитывать возможность влияния прочих участников хозяйственных оборотов на мультипликационный механизм безналичных средств. На фоне всей жесткости работы банковской структуры, которая создается специальными экономическими нормативами, при определенных условиях, финансовые учреждения могут согласно своему усмотрению, а, кроме того, в соответствии с ситуацией финансового рынка, не только создать, но и полностью ликвидировать депозиты.

Для чего он нужен?

ЦБ РФ благодаря управлению мультипликатором банковских резервов может расширять или сужать эмиссионные возможности финансовых структур. В определение узкой финансовой базы вкладывают выпущенные центральным банком в обращение наличные деньги, а также остатки средств на счетах необходимых резервов из кредитных центров.

Правда, необходимо учитывать, что в государствах с развивающейся экономикой управление денежными средствами играет различные роли, с точки зрения использования узкой финансовой базы, по сравнению с промышленно развитыми странами. Это сопряжено с тем, что государства с развитой экономикой всегда стараются минимизировать необходимые резервы в качестве элемента узкой денежной базы.

Денежная база и ее элементы

Немалым значением для управления работой банковского мультипликатора обладает денежная база в широком понимании, которая кроме элементов узкой финансовой основы включает в себя следующие средства из кредитных учреждений в центральном банке:

- Денежные средства, которые находятся на корреспондентских счетах.

- Депозитные средства.

- Вложения в облигационные бумаги центрального банка.

- Прочие обязательства, которые несет центральный банк по тем или иным операциям с кредитными центрами в национальной валюте.

Чему равен банковский мультипликатор? Это частый вопрос.

Понятие резервных денег

Следует подчеркнуть и то, что в аналитическом определении центральный банк использует также понятие резервных денег. Они в количественном отношении могут превышать широкую финансовую базу на сумму депозита до востребования учреждений, являющихся участниками хозяйственного оборота, обслуживаемыми в центральном учреждении. По этой причине в полной мере оценивать основу наряду с возможностями депозитной эмиссии, которая влияет на хозяйственный оборот, удастся лишь в том случае, если использовать потенциал элементов широкой финансовой базы, а, кроме того, резервных денег и их динамику.

Механизм кредитования

Мультипликатор банковской системы в своем широком смысле является встроенным механизмом кредитования, который обеспечивает эластичность хозяйственных и денежных оборотов наряду с быстротой реакции на поведение участников финансового рынка.

Под финансовым мультипликатором понимают процессы эмиссии платежных средств хозяйственных оборотов при возрастании денежной базы на одну единицу. То есть имеются в виду средства центрального банка. Особенности по регулированию и оцениванию данного процесса напрямую зависят от включения в расчет денежных агрегатов финансовых активов с пониженной ликвидностью. При этом одновременно важно учитывать и вероятность оттока части денежных средств с депозитов банковской структуры в наличность.

Механизм банковского мультипликатора

Коэффициент мультипликаций определяют как отношение предложения денег к финансовой базе. Денежным мультипликатором раскрывается способность финансовых агрегатов влиять на экономические процессы. С 1998 года до 2003 денежный мультипликатор в России поменялся с показателя, равного 1,40 до значения 2,1.

При оценивании воздействия механизма финансовой мультипликации требуется учитывать следующие факторы:

- Существующие условия передвижения денежных средств между банковскими организациями.

- Влияние передвижения финансовых средств на расширение кредитного вложения банковской структуры.

- Степень обоснования зависимости существующего объема кредитного вложения от наличия депозита в том или ином банке.

- Возможность осуществления резервации банками больших финансовых средств.

- Изъятие некоторой части банковских депозитов в форме наличных средств.

- Превращение определенной доли банковских депозитов в срочные формы, что может не включаться в расчеты величины денежной массы.

- Платная основа предоставляемого банковскими организациями кредита.

- Уровень заинтересованности банковских учреждений в получении прибыли.

- Открытость, а, кроме того, прозрачность финансового рынка.

Что еще подразумевает банковский мультипликатор?

Основы механизма

В наиболее содержательной и функционально обоснованной форме в современной литературе механизм банковской мультипликации представлен в учебниках по макроэкономике.

Важно учитывать особенности функционирования банковской структуры в качестве самостоятельного, а, кроме того, автономного и профессионального участника хозяйственных оборотов. Поэтому требуется, прежде всего, изучение специфики правовой базы наряду с проводимыми операциями.

Количественная оценка

Банковский мультипликатор является количественной оценкой процесса умножения денег на депозитных счетах в коммерческих структурах. Непосредственно механизм банковской мультипликации функционирует постоянно, его определяют с помощью следующих коэффициентов:

- Значение банковской мультипликации.

- Показатель перемен в денежной массе.

Механизм банковских мультипликаций может функционировать лишь в рамках двухуровневой финансовой системы. При этом первым уровнем является центральный банк, который управляет данным механизмом.

Второй уровень представлен коммерческими банками, которые заставляют этот механизм действовать. При этом действовать его они заставляют автоматически, вне зависимости от желания руководства отдельных банков.

Таким образом, одним коммерческим банком не могут быть мультиплицированы деньги. Денежные средства мультиплицирует непосредственно вся система.

Банковский депозитный мультипликатор функционирует вне зависимости от того, были ли предоставлены кредиты коммерческим учреждениям или же правительству. Финансы в данной ситуации поступят на бюджетные счета в коммерческие банки.

Данные деньги тоже имеют отношение к привлеченным ресурсам, поэтому включается действие механизма банковской мультипликации. Формула банковского мультипликатора выглядит так:

- m = Денежная масса / Денежная база = M / Б.

Этот механизм работает не только благодаря предоставлению центральным банком кредитования. Он может быть запущен и в ситуациях, при которых центральный банк приобретает у коммерческих организаций ценные бумаги либо ту или иную валюту.

Включить данный механизм центральный банк способен и в ситуациях, при которых он уменьшает норму отчислений в пользу обязательных резервов. В этом случае увеличивается свободный резерв коммерческих организаций, что при других равных условиях может приводить к возрастанию объема кредитования, а, кроме того, к включению денежного мультипликатора. Банковские деньги должны быть использованы правильно.

Из всех фактических вложений коммерческих учреждений в активные операции лишь кредитные вклады могут создавать новые депозиты. Таким образом, банковской системе страны они дают возможность выполнять эмиссионную функцию. Поэтому чем выше удельный вес кредитования в активах, тем больше будет объем эмиссионной деятельности.

Процесс мультипликации как непрерывное явление

Может ли такое быть, что банковский мультипликатор равен «5»? Он никогда не сможет достигнуть такого значения. Это объясняется тем, что часть денежных средств всегда будет использоваться для других операций, которые не являются кредитными. В кассе любого банковского учреждения всегда должны присутствовать наличные деньги для осуществления кассовых операций.

Учитывая то, что процесс мультипликации является непрерывным, его коэффициент рассчитывают за определенный промежуток времени, например, за один год. Расчеты показывают, насколько за данный период была увеличена денежная масса, которая находилась в обращении. Необходимо обратить внимание и на то, что размер возможного увеличения финансов коммерческими структурами никак не зависит от их общего числа.

Большое значение при оценивании механизма банковского мультипликатора приобретают различные факторы, которые оказывают влияние на его коэффициент.

Минимальный капитал

Минимальный размер установленного законодательством уставного капитала коммерческой организации и банковской структуры в целом, в рамках увеличения, оказывает повышательное влияние на механизм, а, кроме того, и на коэффициент мультипликации. Но на фоне официального увеличения устанавливаемого минимального размера капитала число банковских организаций может сокращаться настолько, что совокупный размер активов всей финансовой системы может значительно уменьшиться.

Конъюнктура некоторых отдельно взятых сегментов финансового рынка наряду с изменениями денежных доходов населения, величиной кредитования центрального банка коммерческим организациям и правительству, изменением размера стоимости на товары, структурой привлеченных ресурсов, состоянием системы по безналичным расчетам и объемами межбанковских кредитов тоже могут оказывать повышательное воздействие в рамках функционирования механизма мультипликации.

Правда, следует отметить, что по ряду позиций такая тенденция может приобрести и противоположное направление. К примеру, нечто подобное возможно в рамках предпочтения кредитными институтами операций на рынках ценных бумаг, а, кроме того, на валютной площадке. Инфляционное увеличение цен на услуги и товары в том числе, которое не сопровождается подъемами производства, может вынуждать банковские учреждения сокращать объемы по своему кредитованию.

Заключение

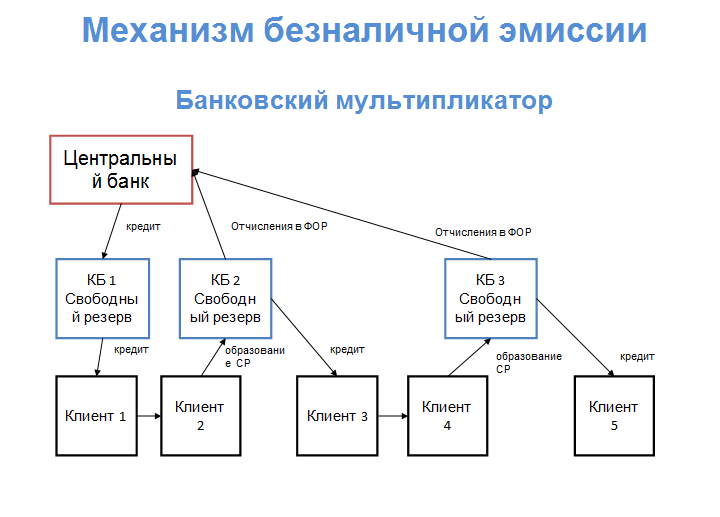

Таким образом, эмиссия безналичных финансов является первичной и происходит посредством зачисления дополнительно выпускаемых средств на корреспондентский счет кредитного учреждения в форме займа центрального банка либо бюджетного ассигнования.

При существовании двухуровневой банковской структуры механизм безналичных денежных эмиссий действует на основании мультипликации. Под банковским мультипликатором понимают, в свою очередь, процесс увеличения денежных средств на депозитном счете коммерческого банка в период их движения от одной финансовой структуры к другой.

15. Банковская кредитная мультипликация

В основе механизма расширяющейся эмиссии денег лежит эффект кредитно-депозитной мультипликации. Можно дать определение банковской мультипликации.

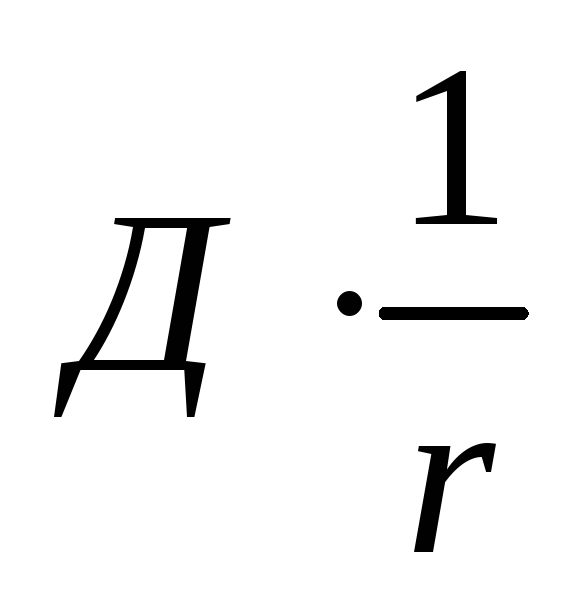

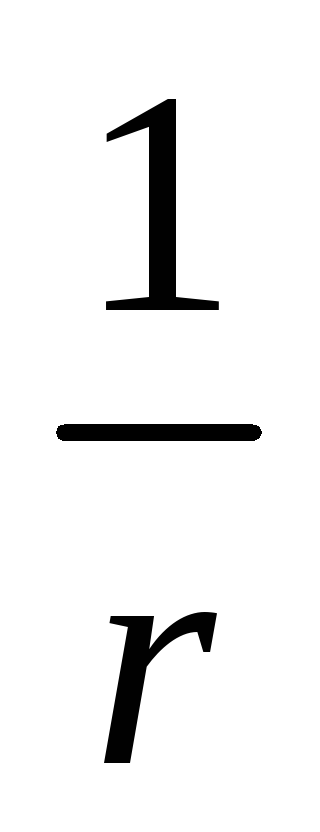

При условии, что депозиты являются единственной формой денег, банковский (депозитный) мультипликатор также можно назвать денежным мультипликатором. Мультипликатор обозначает максимальное количество новых денег (депозитов, кредитов), которое может быть создано одной денежной единицей первоначального депозита (кредита). Математически мультипликатор (М) – это число (коэффициент), на которое умножается величина депозита (кредита), чтобы получить ее общее возможное увеличение в результате мультипликативного расширения депозитов (кредитов). Формула мультипликатора: M = 1/R, где R — норма обязательного резервирования (в процентах).

Процесс банковской эмиссии характеризуется с позиций банковской, кредитной и депозитной сторон мультипликатора. Банковская сторона характеризует субъект мультипликации, определяя его как систему коммерческих банков. Кредитная сторона раскрывает двигатель процесса мультипликации как результат кредитования хозяйства. Депозитная сторона отражает деньги на счетах КБ как объект мультипликации.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеБанки (банковская система) обладают способностью создавать деньги, т. е. увеличивать предложение денег. В основе способности банков создавать деньги лежат их избыточные резервы и принцип мультипликатора.

Центральный банк устанавливает определенный минимальный процент от величины определенных категорий депозитов, который фиксирует размер денежных средств, обязательных для хранения каждым коммерческим банком в форме резервных вкладов в Центральном банке.

Нормы обязательных резервов (r) устанавливаются в процентах от объема депозитов. Их величина различается в зависимости от видов вкладов. Например, по срочным вкладам rниже, чем по вкладам до востребования. На основе установленной нормы обязательных резервов определяется их величина.

Обязательные резервы представляют собой часть суммы депозитов, которую коммерческие банки обязаны хранить в виде беспроцентных вкладов в Центральном банке. Обязательные резервные требования используются Центральным банком для страхования вкладов, для осуществления межбанковских расчетов и для регулирования деятельности кредитно-банковской системы.

Размер кредитных ресурсов каждого отдельного коммерческого банка определяется величиной его избыточных резервов, которые представляют собой разность между общей величиной резервов и обязательными резервами.

Система коммерческих банков в целом способна предоставлять ссуды, превышающие ее избыточные резервы благодаря действию эффекта банковского мультипликатора.

Банковский мультипликатор (b) или мультипликатор предложения денег представляет собой величину, обратную норме обязательных резервов, и выражает максимальное количество кредитных денег, которое может быть создано одной денежной единицей избыточных резервов при данной норме обязательных резервов:

b = 1/r.

Деятельность банков направлена на получение прибыли, и они стремятся к тому, чтобы все их финансовые ресурсы приносили процентный доход. Поэтому практически все свои избыточные резервы банки используют для предоставления ссуд или приобретения ценных бумаг.

Коммерческая банковская система может предоставлять кредиты, т. е. создавать деньги, умножая свои избыточные резервы. Банковская система может давать ссуду, в несколько раз превышающую ее избыточные резервы, тогда как каждый отдельный коммерческий банк может ссужать рубль на рубль по отношению к своим избыточным резервам.

Резервы, которые теряет отдельный банк, не теряет банковская система в целом.

Кратко описанный процесс создания денег банками получил название кредитно-банковской мультипликации. Банковский мультипликатор, как и любой мультипликатор в экономике, работает как на увеличение, так и на уменьшение.

Чем выше Центральный банк устанавливает норму обязательных резервов, тем меньшая доля денежных средств может быть использована коммерческими банками для кредитных операций. Увеличение нормы обязательных резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Следовательно, изменяя норму обязательных резервов, Центробанк может изменять величину предложения денег в экономике.

Предположим, человек вложил в банк $1000, тогда балансовый отчет банка будет следующим:

| Актив | Пассив |

| FR (Факт*Резервы) + $1000 Обязат. резервы (R) + $100 Избыт. резервы (Е) + $900 | Депозиты + $1000 |

Фактические резервы (FR) банка А составляют $1000

Норма обязательных резервов (R) установлена для всех банков в размере 10 %. Следовательно, избыточные резервы (Е) составляют 90 % (т. е. Е=FR–R). Таким образом, банк А создал $900 дополнительных денег.

Если действующий субъект использовал полученную ссуду в $900 для покупки сырья, то его поставщики переведут полученные деньги на свой счет в банк Б, баланс которого будет выглядеть следующим образом:

| Актив | Пассив |

| FR+$900 R+$90 Е+8$10 | Депозиты+$900 |

Таким образом, банк Б создал дополнительные деньги – $810.

Теоретически, при норме резервов 10 % каждый $1, вложенный в банк, приведет к созданию $10, т. е. имеет место мультипликация:  ,

,

где т – банковский мультипликатор, который показывает, сколько новых банковских долларов создает банковская система при поступлении в нее одного дополнительного доллара депозита.Если R=10 %=0,1, то

Учитывая т, можно рассчитать максимальную сумму денег (М), которую создала банковская система:  ,

,  .

.

Процесс этот будет продолжаться до тех пор, пока вся сумма вклада не будет использована в качестве обязательных резервов.

Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу. Таким образом, мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (т.е. их снимают с депозитов). А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если Центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора. Не случайно это есть один из важных инструментов монетарной политики (политики по регулированию денежной массы) Центрального банка. (В США банковский мультипликатор равен 2.7.

30. Понятие банковского мультипликатора.

-расширение полномочий Национального Банковского Совета

Из интернета(в учебнике не понятно):

Независимость Банка России проявляется прежде всего в том, что он не входит в структуру федеральных органов государственной власти и выступает как особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

Центральный банк России, являясь государственным с точки зрения собственности на капитал, обладает юридической самостоятельностью в вопросах тактики и стратегии проведения денежно-кредитной политики, направленной на поддержание стабильности обращения денег и сбалансированности платежного баланса.

Формы независимости ЦБ

Независимость центрального банка от правительства подразумевает две ее формы: политическую и экономическую.

•Политическая независимость -это автономия (самостоятельность) центрального банка при установлении целевых ориентиров денежной массы;

•Экономическая независимость -самостоятельность центрального банка в выборе инструментов денежно-кредитной политики.

Экономическая независимость выражается в том, что центральный банк не обязан автоматически выдавать денежные средства правительству для финансирования государственных расходов и оказывать ему предпочтение в предоставлении кредитов. Независимость центрального банка в целом определяется следующими факторами: •Независимость от правительственных органов. Это условие является обязательным. Если центральный банк обязан выполнять указания правительственных органов, то он не сможет поддерживать стабильность цен, поскольку будет испытывать давление со стороны правительства;

•Личная независимость членов органов управления центрального банка. Независимость органов управления центрального банка будет обеспечиваться в том случае, если они назначаются на достаточно длительный срок. В случае их повторного назначения возникает опасность уменьшения степени их личной независимости;

•Юридический статус банка, который определяется, в частности, возможностями внесения изменений в устав (закон) центрального банка. Чем сложнее внести изменения в устав, тем надежнее обеспечивается независимость центрального банка. Важным фактором, определяющим возможности центрального банка поддерживать стабильность цен, являются сложившиеся взаимоотношения с государственными органами власти.

Банковский (депозитный) мультипликатор — положительный коэффициент изменения денежных средств на банковских депозитах благодаря многократному использованию одних и те же денег на банковском и кредитном рынках. Механизм банковского мультипликатора включается не только от фактора предоставления централизованного кредита. Он также запускается, если ЦБ покупает у коммерческих банков валюту или ценные бумаги, или если уменьшается норма отчислений в централизованный резерв. Это приводит к увеличению свободного резерва системы коммерческих банков, в результате возрастают размеры кредитования и включается банковский мультипликатор.

Депозитный мультипликатор = Безналичные деньги/Счета кредитных организаций в Центральном банке РФ

Коэффициент банковской мультипликации = 1/норма обязательного резервирования

Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации денег с разных позиций. Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации, а мультипликацию денег осуществляет система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то есть мультипликация осуществляется лишь в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков.

Механизм банковского мультипликатора может действовать в двухуровневых (и более) банковских системах. Первый уровень – Центральный банк – управляет этим механизмом, а второй уровень – коммерческие банки – заставляет его действовать. Для этого необходим свободный резерв.

Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая его величина не изменяется.

проводит единую денежно-кредитную политику;

монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

устанавливает правила осуществления расчетов в Российской Федерации;

устанавливает правила проведения банковских операций;

осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы

осуществляет эффективное управление золотовалютными резервами Банка России;

принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

осуществляет надзор за деятельностью кредитных организаций и банковских групп;

регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

устанавливает порядок и условия осуществления валютными биржами деятельности

проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные.

Банки выступают основными институтами кредитно-денежной системы. Именно они организуют обращение значительной части кредитных денег, занимающих доминирующее положение в общем объеме денежной массы. Банки располагают возможностями создавать деньги и тем самым увеличивать их предложение.

Банк – это особое кредитно-финансовое предприятие, которое выполняет ряд базовых функций, при осуществлении которых, а также по поводу присвоения имеющихся у него активов, между различными субъектами возникает определенная совокупность производственных отношений, или отношений экономической собственности, с целью получения дохода, и, прежде всего, присвоения прибыли.

Банковская система – это совокупность различных видов банков и банковских объединений в их взаимосвязи и взаимодействии, действующих в пределах единого финансово-кредитного механизма в стране в определенный исторический период.

В Украине, с созданием в сентябре 1991 г. Национального банка Украины (НБУ), начался процесс формирования двухуровневой структуры банковской системы, представленной, с одной стороны, НБУ, а с другой – сетью коммерческих банков и банковских институтов.

Центральный банк является главным субъектом денежно-кредитной политики. Функции центрального банка в Украине выполняет НБУ.

Основные функции НБУ: эмиссия наличности и организация денежного оборота; «банк банков»; «банкир правительства»; осуществление денежно-кредитной политики; обеспечение стабильности национальной денежной единицы; обеспечение бесперебойной работы платежной системы; представление интересов Украины в отношениях с центральными банками других стран и международными финансовыми учреждениями.

Коммерческий банк представляет собой финансовый институт, который принимает вклады и выдает коммерческие ссуды, или предприятие, которое покупает и продает деньги.

Покупка (мобилизация) денег связана для банка с расходами, а продажа (выдача ссуд) приносит доходы. Банку удается достичь своей коммерческой цели, то есть получить прибыль, если маржа – разница между доходом и расходом – положительна. Чем больше эта разница, тем лучше финансовые результаты коммерческого банка. Таким образом, банк, как один из институтов рыночной инфраструктуры, выступает в роли посредника между держателями временно свободных денежных средств и теми, кто в них нуждается.

Функции коммерческих банков: привлечение денег, выдача кредитов.

Резервы коммерческих банков – это активы банков, которые могут быть использованы для немедленного удовлетворения требований вкладчиков.

Норма резервов (резервная норма) – это отношение суммы резервов к сумме вкладов, принятых банком.

Применение в банковской деятельности системы частичных резервов означает, что коммерческие банки в каждый данный момент располагают только частью денежных средств, необходимых для покрытия всех данных ими обязательств. Банки резервируют только часть полученных от вкладчиков денег, а остальные отдают в кредит.

Немаловажное значение имеет ликвидность активов банка. Степень ликвидности активов тем выше, насколько быстро и с какими издержками эти активы могут быть проданы.

Применение банками порядка частичного резервирования придает банковской системе 2 свойства: 1) у банков появляется возможность увеличивать предложение денег; 2) возникает потенциальная угроза стабильности денежной системы в случае одновременного массового предъявления клиентами требований возврата денег.

Поскольку любой предоставленный банком безналичный кредит зачисляется на другой счет как депозит, то коммерческие банки создают мультипликативный эффект банковских кредитов и депозитов.

Мультипликатор – числовой коэффициент, устанавливающий во сколько раз прирост одного показателя будет больше вызвавшего его прирост другого показателя.

Депозитный мультипликатор – множитель, обратный пропорциональной норме минимальных банковских резервов. Показывает, во сколько раз коммерческие банки увеличивают прирост денежной массы в обороте, если денежная база увеличится на единицу.

Денежный мультипликатор – усложненный вариант депозитного мультипликатора, в котором учитывается поведение как банков, так и населения. Он показывает, во сколько раз изменится прирост денежной массы в результате прироста денежной базы с учетом соотношения наличности и депозитов.

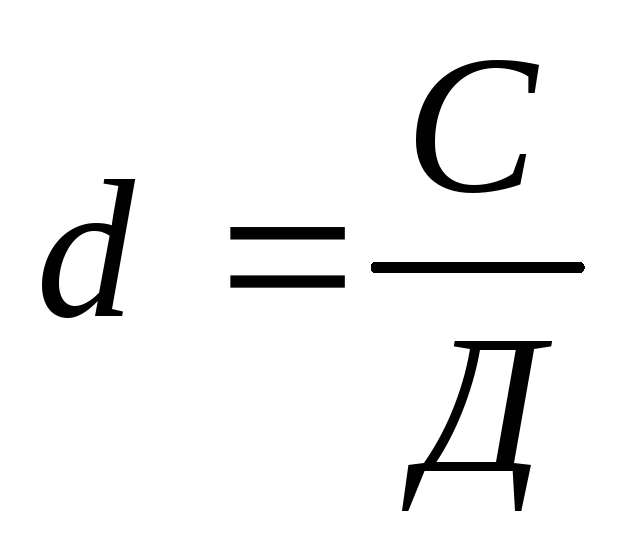

Депозиты – средства, или ценные бумаги, отданные

на хранение банкам или другим

финансово-кредитным учреждениям. Если

обозначить объем депозитов через Д,

часть депозитов, которая хранится в

обязательных резервах (норма минимальных

резервных условий) через r, часть

депозитов, предоставленных в кредит –

через (1-r), то вложение в коммерческий

банк депозитов (тыс. грн.) в результате

мультипликативного эффекта обеспечит

предложение денег в объеме  ,

где

,

где  =m,

m – простой денежный мультипликатор,

который обратнопропорционален норме

обязательных резервов, его еще называют

коэффициентом депозитных вкладов. Он

показывает максимальное количество

новых кредитных денег, которые может

создать каждая денежная единица (гривна)

измененных резервов при определенной

величине обязательных резервов.

=m,

m – простой денежный мультипликатор,

который обратнопропорционален норме

обязательных резервов, его еще называют

коэффициентом депозитных вкладов. Он

показывает максимальное количество

новых кредитных денег, которые может

создать каждая денежная единица (гривна)

измененных резервов при определенной

величине обязательных резервов.

Одной

из причин, влияющей на уменьшение

мультипликативного эффекта, является

«побег» наличных денег в оборот, который

объясняется тем, что клиенты желают

получить часть кредита в наличной форме.

Для учета этого фактора влияния на

мультипликатор вводят соотношение

наличных денег к депозитам и обозначают

через d. Итак,  .

Тогда денежный мультипликатор будет

иметь вид

.

Тогда денежный мультипликатор будет

иметь вид  .

.

Другие факторы, влияющие на величину мультипликатора:

дополнительное изменение резерва коммерческих банков;

уровень резервных условий к разным видам депозитов.

Банки (банковская система) обладают способностью создавать деньги, т. е. увеличивать предложение денег. В основе способности банков создавать деньги лежат их избыточные резервы и принцип мультипликатора.

Центральный банк устанавливает определенный минимальный процент от величины определенных категорий депозитов, который фиксирует размер денежных средств, обязательных для хранения каждым коммерческим банком в форме резервных вкладов в Центральном банке.

Нормы обязательных резервов (r) устанавливаются в процентах от объема депозитов. Их величина различается в зависимости от видов вкладов. Например, по срочным вкладам rниже, чем по вкладам до востребования. На основе установленной нормы обязательных резервов определяется их величина.

Обязательные резервы представляют собой часть суммы депозитов, которую коммерческие банки обязаны хранить в виде беспроцентных вкладов в Центральном банке. Обязательные резервные требования используются Центральным банком для страхования вкладов, для осуществления межбанковских расчетов и для регулирования деятельности кредитно-банковской системы.

Размер кредитных ресурсов каждого отдельного коммерческого банка определяется величиной его избыточных резервов, которые представляют собой разность между общей величиной резервов и обязательными резервами.

Система коммерческих банков в целом способна предоставлять ссуды, превышающие ее избыточные резервы благодаря действию эффекта банковского мультипликатора.

Банковский мультипликатор (b) или мультипликатор предложения денег представляет собой величину, обратную норме обязательных резервов, и выражает максимальное количество кредитных денег, которое может быть создано одной денежной единицей избыточных резервов при данной норме обязательных резервов:

b = 1/r.

Деятельность банков направлена на получение прибыли, и они стремятся к тому, чтобы все их финансовые ресурсы приносили процентный доход. Поэтому практически все свои избыточные резервы банки используют для предоставления ссуд или приобретения ценных бумаг.

Коммерческая банковская система может предоставлять кредиты, т. е. создавать деньги, умножая свои избыточные резервы. Банковская система может давать ссуду, в несколько раз превышающую ее избыточные резервы, тогда как каждый отдельный коммерческий банк может ссужать рубль на рубль по отношению к своим избыточным резервам.

Резервы, которые теряет отдельный банк, не теряет банковская система в целом.

Кратко описанный процесс создания денег банками получил название кредитно-банковской мультипликации. Банковский мультипликатор, как и любой мультипликатор в экономике, работает как на увеличение, так и на уменьшение.

Чем выше Центральный банк устанавливает норму обязательных резервов, тем меньшая доля денежных средств может быть использована коммерческими банками для кредитных операций. Увеличение нормы обязательных резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Следовательно, изменяя норму обязательных резервов, Центробанк может изменять величину предложения денег в экономике.

Предположим, человек вложил в банк $1000, тогда балансовый отчет банка будет следующим:

Актив | Пассив |

FR (Факт*Резервы) + $1000 Обязат. резервы (R) + $100 Избыт. резервы (Е) + $900 | Депозиты + $1000 |

Фактические резервы (FR) банка А составляют $1000

Норма обязательных резервов (R) установлена для всех банков в размере 10 %. Следовательно, избыточные резервы (Е) составляют 90 % (т. е. Е=FR–R). Таким образом, банк А создал $900 дополнительных денег.

Если действующий субъект использовал полученную ссуду в $900 для покупки сырья, то его поставщики переведут полученные деньги на свой счет в банк Б, баланс которого будет выглядеть следующим образом:

Актив | Пассив |

FR+$900 R+$90 Е+8$10 | Депозиты+$900 |

Таким образом, банк Б создал дополнительные деньги – $810.

Теоретически,

при норме резервов 10 % каждый $1,

вложенный в банк, приведет к созданию

$10, т. е. имеет место мультипликация: ,

,

где т –

банковский мультипликатор, который

показывает, сколько новых банковских

долларов создает банковская система

при поступлении в нее одного дополнительного

доллара депозита.Если R=10 %=0,1, то  .

.

Учитывая т,

можно рассчитать максимальную сумму

денег (М), которую создала банковская

система: ,

, .

.

Процесс этот будет продолжаться до тех пор, пока вся сумма вклада не будет использована в качестве обязательных резервов.

Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу. Таким образом, мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (т.е. их снимают с депозитов). А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если Центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора. Не случайно это есть один из важных инструментов монетарной политики (политики по регулированию денежной массы) Центрального банка. (В США банковский мультипликатор равен 2.7.

Как рассчитать денежный мультипликатор

Рафаэль Зедер | Последнее обновление: 26 июня 2020 г. (Опубликовано 30 июля 2017 г.)

В банковской системе с частичным резервированием большая часть денежной массы генерируется коммерческими банками. Это возможно, потому что банки должны держать только часть всех депозитов в качестве резервов. Это означает, что они могут использовать остальное для выдачи кредитов и тем самым создавать новые деньги. Максимальная сумма новых денег, которые могут быть созданы посредством банковского дела с частичным резервированием, может быть оценена с помощью так называемого денежного мультипликатора.Поэтому ниже мы рассмотрим, как именно это работает и как рассчитать денежный мультипликатор.

Создание денег в банках с частичным резервированием

Как мы уже знаем, в банках с частичным резервированием коммерческие банки должны держать только определенный процент от всех депозитов в качестве резервов. Этот процент называется резервным коэффициентом. Оставшиеся депозиты могут быть использованы для выдачи кредитов и тем самым увеличения денежной массы. Однако создание денег на этом не заканчивается. Вновь созданные деньги могут быть размещены в другом банке, который, в свою очередь, может одолжить часть этих денег другим клиентам и так далее.Теоретически этот процесс может повторяться вечно.

Теперь это может показаться немного запутанным. Итак, давайте посмотрим на простой пример. Допустим, вы вносите 1000 долларов США в банк под названием First Bank. По закону Первый банк должен держать 10% (то есть 100 долларов США) вашего депозита в резерве. Таким образом, банк может использовать оставшиеся 900 долларов США для выдачи кредита, что он и делает. Теперь давайте предположим, что заемщик использует эти деньги, чтобы купить высококачественный телевизор у своего соседа. Затем сосед вкладывает 900 долларов, которые он получил за свой старый телевизор, в другой банк под названием Второй банк.Опять же, Второй Банк должен держать 10% (то есть 90 долларов США) от депозита в резерве. Таким образом, Второй банк может заработать 810 долларов США в виде кредитов. Затем эти деньги могут быть депонированы кем-то в Третьем банке, который имеет резерв в 81 доллар США и может выдать еще один кредит в размере 729 долларов США. Этот процесс может повторяться бесконечно.

Каждый раз, когда один из этих банков выдает новый кредит, создаются новые деньги. В то же время, однако, кредиты становятся все меньше и меньше, потому что каждый банк должен держать 10% депозитов в резерве.Из-за этого, хотя процесс может повторяться снова и снова, количество новых денег, которые могут быть созданы, ограничено. В приведенном выше примере, если мы сложим все ссуды (то есть 900 + 810 + 729 + …), мы обнаружим, что в итоге может быть создано в общей сложности 10 000 долларов США. Конечно, сложить все эти цифры не представляется возможным, поэтому нам нужен более простой способ подсчета общей суммы новых денег. И здесь нам нужен денежный мультипликатор.

Как рассчитать денежный мультипликатор

Денежный мультипликатор определяется как сумма денег, которую банковская система генерирует с каждым долларом резервов.Очевидно, это зависит от коэффициента резервирования. Чем больше денег банки должны держать в резерве, тем меньше они могут использовать для выдачи кредитов. Таким образом, денежный мультипликатор может быть рассчитан как обратная величина коэффициента резервирования. То есть, если коэффициент резерва равен , то денежный мультипликатор равен 1/.

Чтобы понять, почему это имеет смысл, давайте еще раз посмотрим на наш пример. Мы предположили, что Первый Банк имеет 1000 долларов США на депозитах. Поскольку коэффициент резервирования R (т.е. отношение резервов к депозитам) составляет 10%, он должен содержать 100 долларов США в резервах.Если мы перевернем эту идею, мы также можем сказать, что при резерве в 100 долларов США банк может хранить только 1000 долларов в депозитах. И это именно то, что делает денежный мультипликатор; это дает нам отношение депозитов к резервам (т.е. 1 / R).

Это означает, что если коэффициент резервирования в нашем примере равен 10% (т. Е. 0,1), денежный мультипликатор равен 10 (т. Е. 1 / 0,1). Таким образом, первоначальный депозит в размере 1000 долларов США в итоге создаст в общей сложности 10 000 долларов США новых денег (см. Выше).

В двух словах

В банковской системе с частичным резервированием большая часть денежной массы генерируется коммерческими банками.Это возможно, потому что банки должны держать только часть всех депозитов в резерве (т.е. коэффициент резервирования R). Мы можем рассчитать максимальную сумму новых денег, которые могут быть созданы посредством банковского дела с частичным резервированием с помощью денежного мультипликатора. Денежный мультипликатор определяется как сумма денег, которую банковская система генерирует с каждым долларом резервов. Его можно рассчитать как обратную величину коэффициента резервирования (т.е. 1 / R).

Мультипликатор денег (также называемый мультипликатором кредита или мультипликатором депозита) представляет собой меру степени, в которой создание денег в банковской системе приводит к тому, что рост денежной массы превышает рост денежной базы.

Множитель — это множитель, на который увеличение денежной массы больше, чем увеличение денежной базы: если множитель равен 10, то увеличение денежной базы на 1 фунт приведет к увеличению денежной массы на 10 фунтов.

Большинство обсуждений множителя не обсуждают, какая мера денежной массы увеличивается. Поскольку это обычно ограничивается депозитами в банках, это подразумевает, что мы говорим о M1 (чаще всего) или M2. Мультипликаторы также могут быть рассчитаны для мер с широкими деньгами, таких как M3 и M4.

Множитель расширения депозита

Самый простой способ понять, как работает множитель, — это рассмотреть, что происходит при упрощенных допущениях:

- Банки хранят фиксированную долю депозитов для удовлетворения обязательных резервов.

- Клиенты банков расплачиваются друг с другом чеком (или переводом и т. Д.), Но не путем снятия наличных для осуществления платежей.

- Когда клиенты не получают эти платежи, они не снимают деньги с банка.

Теперь рассмотрим следующую последовательность событий

.- Первоначальный депозит составляет £ 100

- Банк может предоставить 90 фунтов стерлингов. Заемщик выписывает чеки против остатка 90 фунтов стерлингов на своем счете, который получатели вносят на счета в тех же банках.Теперь остатки клиентов увеличились на 100 фунтов стерлингов плюс 90 фунтов стерлингов от новых чековых депозитов: всего 190 фунтов стерлингов.

- Банк теперь может одолжить 90% от £ 90, еще £ 81.

- Общая сумма депозитов теперь увеличена еще на £ 81 до £ 271

- Этот процесс повторяется, и общее увеличение банковских депозитов в 10 раз превышает первоначальную сумму депозита: т. Е. 1 000 фунтов стерлингов.

Как вы можете заключить из вышесказанного, множитель является обратной величиной от обязательного запаса.Если бы резервное требование было (очень высокое) 20%, множитель был бы 1 ÷ 0,2 = 5

Комплексный множитель

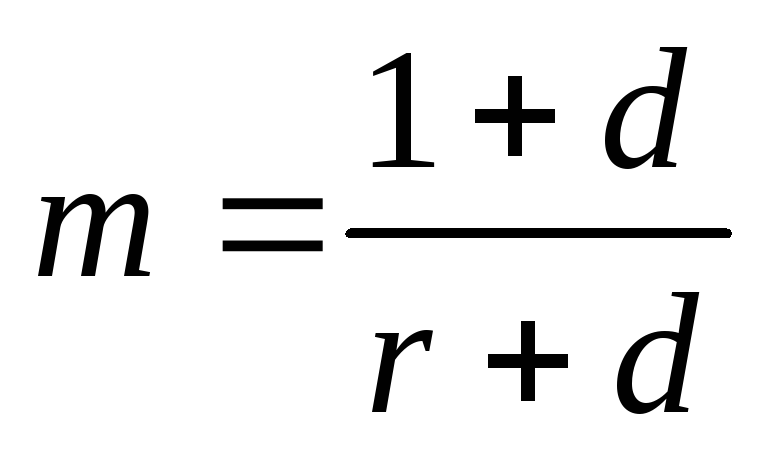

Приведенное выше иллюстрирует принцип, но что произойдет, если мы снимаем упрощающие предположения? Клиенты будут хранить некоторые деньги в виде наличных денег, а не в банке, а банки будут хранить остатки в центральном банке и наличные для транзакций в дополнение к обязательным резервам. Это дает нам аналогичную формулу для комплексного множителя:

(1 + c ) / ( r + e + c )

Где:

c — это доля денег, которую клиенты хранят в виде наличных денег,

р является обязательным резервом, а,

e — резервы, которые банки хранят в дополнение к обязательным резервам.

Существует множество других исправлений, которые могут быть внесены, и более сложные модели, чем простое статическое кратное число. С точки зрения экономики, существует также много споров о значении денежного мультипликатора, его детерминант и даже о том, существует ли он во всех современных экономиках.

,Построить баллы за вознаграждение

Ты усердно работаешь за свои деньги. Теперь ваши деньги могут работать на вас. С новой программой «Мультипликаторы вознаграждений в регионах», чем больше вы вносите, тем больше очков может заработать ваша покупка с помощью кредитной карты.

Все просто. Вы можете заработать дополнительные бонусные баллы за поддержание определенных остатков на депозитах в регионах.

Эта программа, входящая в программу вознаграждений за отношения с регионами, позволяет вам зарабатывать дополнительные баллы за покупки по кредитной карте.Для того, чтобы зарегистрироваться, вам нужно как

Как начать? Регистр!

Плата не взимается, но вы должны зарегистрироваться, чтобы участвовать в множителе вознаграждений. Если у вас есть личный текущий счет в регионах и кредитная карта Relationship Rewards, вы можете зарегистрироваться.

Сколько дополнительных очков?

В таблице ниже показано, сколько дополнительных очков вы могли бы заработать за каждый 1 доллар, потраченный на соответствующие покупки. Помните, что это в дополнение к 1 баллу за 1 доллар, потраченный на квалифицированные покупки с вашей картой Regions Prestige или 1.5 баллов за каждый доллар, потраченный на квалифицированные покупки с помощью вашей Премиальной карты регионов.

| Вот как это работает: | ||

Уровень | Для этого общего среднего депозита остаток… | … Регионы начисляют эти дополнительные очки |

|---|---|---|

1 | — от 15 000 до 30 000 — | 25 дополнительных очков за каждый $ 1 в квалификационных покупках |

2 | от 30 000 до 50 000 | ,50 дополнительных баллов за каждый $ 1 в квалификационных покупках |

3 | 50000 долларов США или больше | 1 дополнительная точка за каждый $ 1 в квалификационных покупках |

Дополнительные баллы, доступные в рамках этой программы, могут меняться с каждым календарным кварталом, как описано в Положениях и условиях программы Rewards Multiplier.

Чем больше у вас средств на депозитных счетах в Банке регионов, тем больше призовых баллов вы можете получить за соответствующие покупки, совершенные с помощью вашей кредитной карты.

Когда я получу свои очки?

За каждый календарный квартал Регионы могут начислять дополнительные баллы на основе вашего баланса за определенные предыдущие месяцы. Любые дополнительные баллы, начисляемые в рамках Программы множителей вознаграждений за покупку на вашем счете кредитной карты в регионах, будут зачисляться одновременно с начислением стандартных баллов за эту покупку в рамках программы вознаграждений за отношения с регионами.Эта программа является частью программы вознаграждений за взаимоотношения регионов.

Узнайте больше о том, как обменивать баллы, которые можно использовать для оплаты наличными, поездок, товаров, подарочных карт и многого другого.

У вас нет кредитной карты регионов? Подать заявку на один сегодня. Мы также предлагаем множество вариантов проверки счетов в регионах в соответствии с вашими потребностями. Найти правильный текущий счет для вас.

,DBS мультивалютный счет | DBS Сингапур

Важное замечание: Пересмотр процентных ставок мультивалютных счетов DBS для остатков наличных денег в австралийских, новозеландских, CNH (оффшорных) и долларах США (для физических лиц) WEF 1 июля 2020 года. Нажмите здесь, чтобы узнать больше.

& NBSP;Краткий обзор

Если вы совершаете покупки в Интернете, проводите покупки за границей или инвестируете в зарубежные или местные рынки, мультивалютный счет DBS (MCA) идеально подходит для вас. Он имеет 12 иностранных валют и сингапурский доллар на одном счете.Предоставляя вам доступ к покупке любой валюты, когда ставки приемлемы, вы можете оставить ее для покупок, инвестиций или для зарубежных платежей позже.

| Мультивалютный счет DBS был признан лучшим мультивалютным счетом Tripzilla. Увеличьте свои мультивалютные кошельки, когда вы объедините их с основной дебетовой картой, дебетовой картой Visa DBS, уже сегодня! |

Особенности и преимущества

Путешествие безналично с MCA

Куда бы вы ни пошли, MCA позволяет вам наслаждаться удобством конвертации валют в режиме 24/7 и безналичными расходами в большинстве основных валют.Делайте покупки с дебетовой картой Visa DBS, связанной с MCA, и избегайте расходов на обмен валюты.

Это также позволяет вам снимать наличную иностранную валюту в глобальных банкоматах, используя средства MCA. Может взиматься заграничный банкомат.

Интернет-магазин без скрытых комиссий!

Избегайте шоковых платежей и нежелательных платежей. Делайте покупки в Интернете с помощью дебетовой карты Visa MCA и DBS, чтобы насладиться спокойствием!

Ваши сбережения при совершении покупок в иностранной валюте с помощью MCA и связанной дебетовой карты Visa DBS:

& NBSP;

Быстрее, проще, умнее с digibank

Обмен денег онлайн 24/7

У вашего MCA есть кошельки для разных валют.Когда вы обмениваете деньги через MCA, вы переводите деньги с одного кошелька на другой.

- Шаг 1. Перейдите в раздел «Оплата и перевод»> Выберите свой MCA.

- Шаг 2. В раскрывающемся меню MCA выберите основную валюту.

- Шаг 3. В поле Получатель выберите иностранную валюту, в которую необходимо конвертировать основную сумму.

Блокировка по предпочтительному курсу валют

Установите оповещения о валютах на digibank, чтобы получать уведомления, когда валюты торгуются по вашему предпочтительному курсу, чтобы вы могли мгновенно конвертировать валюты в цифровом банке.

- Шаг 1. Перейдите в раздел «Дополнительно»> «Параметры передачи»> «Проверить тарифы и оповещения».

- Шаг 2. Выберите основную и конвертированную валюту.

- Шаг 3: введите сумму для пересчета, нажмите кнопку «Рассчитать», затем добавьте предупреждение о валютном курсе.

Безналичные транзакции в любое время и в любом месте

Свяжите свою дебетовую карту Visa DBS с MCA, чтобы совершать покупки в иностранной валюте и снимать деньги за границей, не неся комиссий за конвертацию валют.

- Шаг 1. Перейдите к разделу «Дополнительно»> «Изменить связи с картами».

- Шаг 2. Выберите дебетовую карту Visa DBS.

- Шаг 3. Выберите MCA в качестве основной учетной записи в раскрывающемся меню.

Откройте свой первый аккаунт у нас.

Если это ваш первый аккаунт у нас, откройте онлайн сейчас, и не будет необходим минимальный средний дневной баланс.

Для подачи заявки через веб-страницу, пожалуйста, подготовьте необходимые документы до подачи заявки.

& NBSP;Сделайте следующий шаг

У вас есть MCA, а не дебетовая карта DBS Visa? | Есть ли дебетовая карта MCA и DBS Visa? | Все еще используете учетную запись DBS Autosave? |

Зарегистрируйтесь для получения максимальной отдачи от MCA. | Подключите их сегодня к сети и начните тратить как местные. | Обновление до учетной записи DBS eMulti-Currency Autosave Plus. |

Подать заявку | Ссылка сейчас | Конвертировать сейчас |

Приемлемость и требования

Кандидаты должны быть не моложе 18 лет (кроме моей учетной записи).

Первоначальный депозит не требуется.

Сборы и платежи

| Моя учетная запись | Учетная запись мультипликатора DBS | Мультивалютное автосохранение (eMCA) | Мультивалютное автосохранение плюс (eMCA +) | Мультивалютное автоматическое сохранение 901 901 901 901 901 901 181AA (плюс) | |

|---|---|---|---|---|---|

Ежемесячная абонентская плата | NA | S $ 2 | S $ 4 | ||

Плата за отмену * | N.A | S $ 5,00 (Отказ до 29 лет) | S $ 7,50 (Отказ до 29 лет) | S $ 7,50 | |

Чековая книжка Сборы | NA | Первый SGD Чековая книжка при открытии счета бесплатна. После этого стоит 10 долларов США за дополнительную чековую книжку (50 листов). | |||

Пожалуйста, обратитесь к Руководству по депозитам для списка применимых сборов.

& NBSP;Часто задаваемые вопросы

Является ли множитель DBS или моя учетная запись мультивалютной?

Да.DBS Multiplier и My Account — это мультивалютные счета. Они могут быть связаны с дебетовой картой Visa DBS или онлайн-счетом DBS Vickers, чтобы вы могли осуществлять операции напрямую в иностранной валюте без каких-либо комиссионных за конвертацию для ваших покупок и инвестиций в акционерный капитал соответственно.

Нажмите здесь, чтобы увидеть полный список часто задаваемых вопросов.

Конвертации между валютами связаны с колебаниями и подлежат валютному контролю. Если вы конвертируете из другой валюты для размещения депозита и намереваетесь конвертировать его в исходную валюту, колебания обменного курса могут привести к тому, что конвертируемая сумма будет меньше вашей первоначальной суммы.

,