Сравнительно-правовой анализ понятий «Банковская тайна» и «Персональные данные» в рамках вопроса охраны информации о клиентах банка Текст научной статьи по специальности «Право»

Крутикова Дарья Ильинична

Сравнительно-правовой анализ

и У о

понятий «банковская тайна» и «персональные данные» в рамках вопроса охраны информации о клиентах банка

Аннотация: рассмотрены определения понятия банковской тайны, а также персональных данных клиента, оказывающих важнейшее влияние на то, каким будет режим конфиденциальности информации о клиенте, получаемой банками в процессе осуществления их деятельности, и предоставлении этой информации третьим лицам.

Ключевые слова: банковская тайна, персональные данные, банковская деятельность, охрана информации, клиент банка

В нашем исследовании важное место занимает понятие «тайна».

Существует множество видов тайн, упомянутых в различных законодательных актах. Упомянем лишь основные их виды: государственная, коммерческая (производственная, научно-техническая, финансово-экономическая, технологическая), профессиональная, служебная, банковская, следствия и судопроизводства, связи, персональные данные, врачебная, нотариальная, адвокатская, аудиторская, страховая, налоговая, частной жизни, переписки и др. Какие-то из них имеют более широкое толкование, другие имеют подвиды, третьи частично пересекаются друг с другом и т.д.

Предметом нашего исследования в первую очередь является банковская тайна, а также тесно связанные с нею персональные данные. Вопрос правового регулирования института банковской тайны всегда занимал одно из значительных мест в юридической литературе.

Понимание того, что включается в понятие банковской тайны, а также персональных данных клиента, является принципиально важным моментом, оказывающим влияние на то, каким

образом будет применяться режим конфиденциальности информации о клиенте, получаемой банками в процессе осуществления их деятельности. В зависимости от того, к чему относятся те или иные сведения о клиенте, устанавливается определенный режим конфиденциальности данной информации.

На данный момент существует несколько точек зрения по рассматриваемым проблемам, которые будут представлены ниже.

Нет единства мнений относительно принадлежности банковской тайны к какому-либо виду конфиденциальной информации. Банковская тайна зачастую рассматривается и как разновидность служебной тайны, и как подвид коммерческой тайны, связанной с профессиональной деятельностью банка.

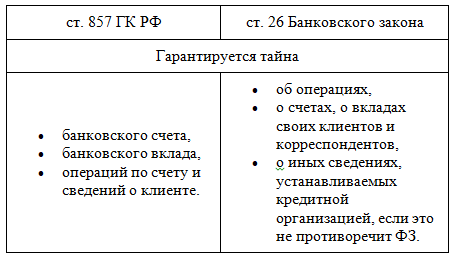

Законодательное понятие банковской тайны отсутствует, но оно может быть выведено из ст. 857 ГК РФ [1] и ст. 26 Закона РФ «О банках и банковской деятельности» (далее — Закон о банках) [2].

При этом необходимо отметить, что по сравнению с ГК РФ ст. 26 Закона о банках предполагает более широкое понимание банковской тайны с точки зрения перечня сведений, ее составляющих, и субъектов, обязанных ее охранять. Некоторое противоречие норм указанных

статей должно разрешаться в пользу Закона о банках как специального нормативного акта, регулирующего банковскую деятельность.

Исходя из этого, можно полагать, что информацией, составляющей банковскую тайну, являются сведения об операциях, счетах и вкладах клиентов и корреспондентов, а также иные сведения о клиентах и корреспондентах, установленные кредитной организацией в процессе осуществления ее деятельности [3].

Интерес к банковской тайне в последнее десятилетие не случаен. С одной стороны, банковская тайна — это принцип деятельности любого банка. С другой стороны, доступ к информации, составляющей банковскую тайну, позволяет государству решать многие публичные задачи, одной из основных среди них является контроль за своими гражданами.

По общему правилу клиенты банков, будь то юридические лица или граждане, не хотят, чтобы кто-либо знал об их капиталах, а также о движении денежных средств по их счету. Однако как государство, так и международные контрольные органы стремятся получить такую информацию. Банковская тайна служит тем инструментом, который призван найти компромисс между названными интересами. Для достижения такого компромисса законодатель должен, во-первых, четко определить, что представляет собой банковская тайна, во-вторых, регламентировать порядок и случаи ее предоставления, а также указать органы, которые вправе получать такую информацию. Однако сегодня ни в науке, ни в законодательстве нет единообразного понимания банковской тайны. Причин тому несколько. Прежде всего это серьезные противоречия в законодательстве, которые позволяют достаточно вольно трактовать банковскую тайну. Во-вторых, неоднозначное соотношение банковской тайны с другими видами тайны, в том числе с коммерческой тайной. В-третьих, изменение подходов к банковской тайне и ее защите в последние десятилетия.

Однако сегодня ни в науке, ни в законодательстве нет единообразного понимания банковской тайны. Причин тому несколько. Прежде всего это серьезные противоречия в законодательстве, которые позволяют достаточно вольно трактовать банковскую тайну. Во-вторых, неоднозначное соотношение банковской тайны с другими видами тайны, в том числе с коммерческой тайной. В-третьих, изменение подходов к банковской тайне и ее защите в последние десятилетия.

Таким образом, исходя из анализа действующего законодательства, можно предложить и такое определение банковской тайны.

Банковская тайна — это защищаемые банками и иными организациями сведения о банковских операциях по счетам и сделкам в интересах клиентов, счетах и вкладах своих клиентов и корреспондентов, а также сведения о клиентах и корреспондентах, разглашение которых может нарушить их право на неприкосновенность частной жизни.

Основными объектами банковской тайны выступают: а) тайна банковского счета; б) тайна операций по банковскому счету; в) тайна банковского вклада; г) тайна частной жизни клиента или корреспондента.

Нарушение банковской тайны состоит в раскрытии соответствующей информации (части информации) без согласия управомоченного лица (клиента, корреспондента) или в использовании ее банковским служащим в своих интересах, если такие действия могут причинить моральный или материальный вред.

Сегодня нет единообразия в понимании банковской тайны и на уровне разных государств. Отличия в подходах зависят прежде всего от того, допускается ли и при каких условиях раскрытие информации, составляющей банковскую тайну, третьим лицам.

Международное законодательство стремится к унификации законодательных норм о раскрытии банковской тайны.

Россия, исходя из принятого и действующего законодательства, ориентируется на самую либеральную по отношению к банковской тайне страну — Соединенные Штаты Америки. В США законодательство обязывает банки предоставлять любую информацию о вкладчиках, которыми заинтересовались правоохранительные органы, при наличии официального запроса властей.

В США законодательство обязывает банки предоставлять любую информацию о вкладчиках, которыми заинтересовались правоохранительные органы, при наличии официального запроса властей.

Сегодня принято выделять три основные, официальные причины отмирания банковской тайны. Во-первых, борьба с теневыми деньгами, во-вторых, финансирование терроризма, в-третьих, налоговые преступления. В действительности имеется и еще одна, скрытая, причина. Речь идет о стремлении государства контролировать доходы своих граждан и юридических лиц, а также любое движение денежных средств.

Подавляющее большинство экспертов считают, что банковская тайна переродится в ближайшее время в защиту банковской информации от несанкционированного доступа. При этом любые государственные органы в конечном итоге получат право доступа к банковским счетам юридических и физических лиц во всем мире [4].

При этом актуальным можно считать то, чтобы полученная соответствующими фискальными, контролирующими и иными уполномоченными органами информация не получила распространения среди третьих лиц, которым такая информация необходима для целей, не совпадающих с законными.

Сравнительно-правовой анализ понятий «банковская тайна» и «персональные данные»..

Экономический кризис обозначил новый виток нарушений основных принципов частной жизни, связанных с неприкосновенностью личной жизни физического лица. При этом данные нарушения прав человека проявились в различных сферах деятельности. В таких областях, как банковская деятельность, нарушения принципов частной жизни не только являются угрозой для каждого отдельного клиента банка, но и подвергают опасности устойчивость всей банковской системы, зависящей во многом от доверия клиентов к кредитным организациям.

Таким образом, для кредитной организации правовой режим банковской тайны дополняется правовым режимом персональных данных на основании ст. 26 Закона о банках. В данной статье предусмотрено, что справки по счетам и вкладам физических лиц выдаются кредитной организацией им самим, судам, органам принудительного исполнения судебных актов, актов других органов и должностных лиц, организации, осуществляющей функции по обязательному страхованию вкладов, при наступлении страховых случаев, органам предварительного следствия.

Совершенно ясно, что правовой режим банковской тайны тесно взаимосвязан с правовым режимом персональных данных. При этом следует учесть, что императивное дозволение законодателя на предоставление сведений, составляющих банковскую тайну вышеперечисленным органам, в определенной степени ограничивает правовой режим конфиденциальности персональных данных. В данном случае следует учитывать, что согласно п. 4 ч. 2 ст. 1 Закона о персональных данных [5] сведения, относящиеся к государственной тайне, действием Закона не охватываются. В Перечне сведений, относящихся к государственной тайне, Банк России отнесен к организациям, наделенным полномочиями по распоряжению сведениями, относящимися к государственной тайне (п.п. 79-82). Вполне возможно, что ограничение правового режима конфиденциальности персональных данных основывается на особом субъектном составе банковской системы, в которой имеются два уровня: Банк России и кредитные организации (а также филиалы и представительства иностранных банков) (ч. 1 ст. 2 Закона о банках). Перечень субъектов банковской системы в указанной выше

1 ст. 2 Закона о банках). Перечень субъектов банковской системы в указанной выше

статье не является исчерпывающим. Сюда же можно отнести также союзы и ассоциации, банковские группы и банковские холдинги (ст. 3, 4 Закона о банках). К деятельности указанных субъектов относится использование правового режима банковской тайны. При этом персональные данные субъектов при их предоставлении в кредитные организации переходят под правовой режим банковской тайны и становятся одной из составляющих банковской тайны, как для субъекта банковской системы, так и для обладателя персональных данных. Наличие правового режима банковской тайны и правового режима персональных данных в банковской системе РФ предопределяет необходимость изучения перечисленных субъектов банковской системы и иных участников инфраструктуры, которые взаимодействуют с субъектами, непосредственно осуществляющими банковскую деятельность.

Некоторые участники банковской деятельности не являются частью ее инфраструктуры: это физические и юридические лица, компетентные органы, обеспечивающие и создающие условия для нормального функционирования банковской деятельности. К компетентным органам можно отнести Агентство по страхованию вкладов, Финансовую службу по финансовым рынкам, кредитные бюро и иные субъекты инфраструктуры банковской системы, которые могут обращаться с запросами в кредитные организации. Например, в Гражданском кодексе РФ прямо установлено, что сведения, составляющие банковскую тайну, могут быть предоставлены в бюро кредитных историй (ч. 2 ст. 857 ГК РФ). То есть становится совершенно ясно, что правовой режим персональных данных является самостоятельным режимом конфиденциальной информации и пересекается с иными правовыми режимами информации с ограниченным доступом [6].

К компетентным органам можно отнести Агентство по страхованию вкладов, Финансовую службу по финансовым рынкам, кредитные бюро и иные субъекты инфраструктуры банковской системы, которые могут обращаться с запросами в кредитные организации. Например, в Гражданском кодексе РФ прямо установлено, что сведения, составляющие банковскую тайну, могут быть предоставлены в бюро кредитных историй (ч. 2 ст. 857 ГК РФ). То есть становится совершенно ясно, что правовой режим персональных данных является самостоятельным режимом конфиденциальной информации и пересекается с иными правовыми режимами информации с ограниченным доступом [6].

Согласно ст. 9 Закона о персональных данных, сведения о субъекте персональных данных предоставляются оператору с письменного согласия обладателя, а их распространение возможно только с согласия субъекта персональных данных. Под конфиденциальностью персональных данных понимается обязательное для соблюдения оператором или иным получившим доступ к персональным данным лицом требование не допускать их распространения без согласия субъекта персональных данных или наличия иного законного основания.

В Законе о персональных данных предусмотрены меры по сохранению персональных

данных и защите их конфиденциальности, заключающиеся в возложении на оператора персональных данных обязанностей применения шифровальных (криптографических) средств для недопущения неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения персональных данных, а также иных неправомерных действий (ст. 19 Закона о персональных данных).

Следует заметить, что в последнее время получило распространение такое явление, как включение в типовые договоры физических лиц с различными организациями пункта о персональных данных. Причем хотелось бы обратить внимание, что в ряде случаев там прописаны такие действия, как изменение, и, более того, уничтожение персональных данных подписавшего договор физического лица. И если следовать формальному согласию физического лица на изменение и уничтожение его персональных данных, то последствия могут быть самыми драматическими.

По нашему мнению, правовой режим банковской тайны дополняется правовым режимом персональных данных. Сведения, составляющие банковскую тайну, включают в себя ряд сведений, составляющих персональные данные. Вследствие этого представляется логичным расширительное толкование института банковской тайны и понятия банковской информации. Ведь, с одной стороны, персональные данные физического лица являются отражением частной жизни индивида, неприкосновенность которого охраняется законом. С другой стороны, персональные данные представляют собой своеобразную визитную карточку индивида в обществе и явля-

ются юридической основой для реализации его праводееспособности [7]. Не подлежит сомнению, что для кредитной организации персональные данные представляют собой коммерческую ценность, а обеспечение конфиденциальности сведений, составляющих коммерческую тайну, является одним из способов достижения поставленной цели — получения прибыли.

Литература

1. Гражданский кодекс Российской Федерации (ГК РФ). http://www.zakonrf.info/gk/ .

2. Федеральный закон Российской Федерации от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» (в редакции от 14.03.2013 г. со всеми изменениями и дополнениями). http://base.consultant.ru/cons/cgi/ online.cgi?req=doc;base=LAW;n=148341 .

3. Ершова И.В., Отнюкова Г.Д. (отв. ред.). Российское предпринимательское право. Учебник. — Москва: Проспект, 2011. 1072 с.

4. Самсонова А.Е. К вопросу о современном состоянии банковской тайны. «Юрист», 2011, № 3, с. 23-29.

5. Федеральный закон Российской Федерации от 27 июля 2006 г. № 152-Ф3 «О персональных данных». http://www.rg.ru/2006/07/29/ personaljnye-dannye-dok.html .

http://www.rg.ru/2006/07/29/ personaljnye-dannye-dok.html .

6. Палехова Е.А. Конфиденциальная информация и институт персональных данных в банковской деятельности. http://www.juristlib. ruZbook_7226.html .

7. Петрыкина Н.И. К вопросу о конфиденциальности персональных данных. «Законы России: опыт, анализ, практика», 2007, № 5; СПС «КонсультантПлюс».

Рецензент: Сергин Михаил Юрьевич,

доктор технических наук, профессор

Банковская тайна [Справочно-правовая система по информационной безопасности]

Согласно статье 26 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» кредитная организация, Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов. Все служащие кредитной организации обязаны хранить тайну об операциях, о счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

Все служащие кредитной организации обязаны хранить тайну об операциях, о счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

В соответствии со статьей 857 Гражданского кодекса РФ сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом. Например, в соответствии со статьей 5 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» представление источниками формирования кредитной истории информации в бюро кредитных историй во исполнение указанного Федерального закона не будет являться нарушением банковской тайны. Согласно статье 7 Закона РФ от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации» налоговые органы вправе запрашивать и получать в банках справки о наличии счетов и (или) об остатках денежных средств на счетах, выписки по операциям на счетах организаций и индивидуальных предпринимателей, а также справки об остатках электронных денежных средств и о переводах электронных денежных средств при осуществлении контроля и надзора за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники.

Необходимость соблюдения банковской тайны дополнительно обозначена в некоторых нормативных правовых актах, регулирующих различные сферы правоотношений. В частности, в статье 23 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» определено, что органы и агенты валютного контроля и их должностные лица обязаны соблюдать охраняемую законом тайну, в том числе, банковскую, а также защищать другую информацию, в отношении которой установлено требование об обеспечении ее конфиденциальности и которая стала им известна при осуществлении их полномочий. Согласно статье 31 Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» в случае разглашения агентством по страхованию вкладов или его должностными лицами информации, составляющей, в том числе, банковскую тайну, такое агентство обязано возместить причиненные убытки лицу, права которого были нарушены.

ФНС получила доступ к банковской тайне налогоплательщиков

17 марта вступают в силу изменения в Налоговый кодекс, которые касаются режима хранения банками сведений, составляющих банковскую тайну

Что такое банковская тайна?

Согласно ст. 26 Закона «О банках и банковской деятельности» тайну о счетах, вкладах и об операциях своих клиентов и корреспондентов обязаны хранить как сами кредитные организации, так и все их служащие. Случаи раскрытия банковской тайны четко регламентированы указанной статьей и не включали прежде в качестве адресата налоговые органы.

26 Закона «О банках и банковской деятельности» тайну о счетах, вкладах и об операциях своих клиентов и корреспондентов обязаны хранить как сами кредитные организации, так и все их служащие. Случаи раскрытия банковской тайны четко регламентированы указанной статьей и не включали прежде в качестве адресата налоговые органы.

Например, справки по счетам и вкладам физических лиц кредитная организация без их разрешения может выдавать судам, органам принудительного исполнения судебных актов, актов других органов и должностных лиц, Агентству по страхованию вкладов, а при наличии согласия руководителя следственного органа – органам предварительного следствия по делам, находящимся в их производстве.

Доступ к банковской тайне открывается также ограниченному кругу лиц в целях противодействия коррупции (в отношении лиц, претендующих на замещение или замещающих должности судей, должности государственной службы, руководителей субъектов РФ и муниципалитетов, должности в ЦБ РФ и фондах), отмыванию доходов, полученных преступным путем, или в соответствии с валютным законодательством.

Как нововведения отразятся на нас?

17 февраля 2021 г. был опубликован закон1, согласно которому банки обязуются предоставлять по запросу ФНС:

- копии паспортов клиентов;

- копии доверенностей на получение денежных средств, находящихся на счете клиента;

- копии документов по открытию, ведению и закрытию счета клиента;

- копии карточек клиента с образцами подписей и оттиска печати;

- информацию о бенефициарных владельцах, выгодоприобретателях, представителях клиента.

Кроме того, закон увеличивает срок обязательного хранения банками информации о своих клиентах с 4 до 5 лет.

Поправки вступят в силу 17 марта текущего года.

Вносимые изменения Минфин обосновал необходимостью осуществления налогового контроля и исполнения международных обязательств РФ по обмену информацией в налоговых целях. Действительно, одним из оснований раскрытия банковской тайны в законе указан «запрос уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами Российской Федерации». И все же остается вопрос: не подрывает ли нововведение основы доверительных отношений банков и их клиентов, заложенные ст. 857 Гражданского кодекса РФ и банковским законодательством (в котором число изъятий из банковской тайны растет с каждым годом)?

И все же остается вопрос: не подрывает ли нововведение основы доверительных отношений банков и их клиентов, заложенные ст. 857 Гражданского кодекса РФ и банковским законодательством (в котором число изъятий из банковской тайны растет с каждым годом)?

1 Федеральный закон от 17 февраля 2021 г. № 6-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации».

Минюст хочет получить доступ к банковской тайне

Министерство юстиции подготовило поправки к закону о банковской деятельности, которые дадут ему доступ к составляющим банковскую тайну сведениям. Как сообщают «Известия», профильный комитет Госдумы уже предварительно поддержал эту инициативу. Законопроект призван дать Минюсту больше контроля над деятельностью НКО.

В этом сюжете18 декабря, 9:44

1 октября, 8:22

Минюст предлагает включить его в перечень организаций, которые имеют право на получение сведений, являющихся банковской тайной. Как пояснили в самом ведомстве, это инициатива направлена на совершенствование надзора за деятельностью некоммерческих организаций. Для соблюдающих законодательство НКО законопроект не повлечет негативных последствий, считают в Минюсте.

Глава комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных организаций Сергей Гаврилов заявил, что до сих пор Минюст не мог полностью использовать свои полномочия, и законопроект исправит это упущение. По мнению депутата, инициатива должна способствовать развитию гражданского общества в России, ведь деятельность НКО должна быть прозрачной. С доступом к банковской тайне Министерство юстиции сможет бороться с использованием НКО для отмывания средств.

Как уточнил Гаврилов, законопроект дает Минюсту доступ к банковской информации всех НКО: фондов, землячеств и даже госкорпораций, а также физлиц, которые занимаются соответствующей деятельностью.

В этом сюжете6 ноября, 16:04

20 июля, 12:50

В правительстве законопроект пока не получили. Ожидается, что его передадут на рассмотрение кабмина в июне, а в сентябре документ поступит в Госдуму.

Денис Фролов, партнёр Федеральный рейтинг. × , отметил, что НКО и так отчитываются перед Минюстом. А так называемые антиотмывочные функции уже вполне эффективно выполняют сами банки. Расширение круга лиц, которые имеют доступ к банковской тайне, повысит риск утечек данных, считает адвокат.

Сейчас доступ к банковской тайне по закону могут получить налоговые и правоохранительные органы, суды, Счётная палата, Пенсионный фонд и Фонд социального страхования, а также органы. Которые уполномочены противодействовать легализации преступных доходов. К банковской тайне могут получить доступ руководители госорганов при проверке кандидатов на государственные посты, а при проверке кандидатов на выборные должности – избирательная комиссия. Кроме того, доступ к счетам покойных получают их наследники и нотариусы, а заказчик в сфере гособоронзаказа имеет доступ к данным о счетах исполнителя.

Банковская тайна это: что такое, суть, понятие, где применяется

- Главная

- ДолгоВики

- Б

- Банковская тайна

Представляет собой особый институт гражданского права, защищающий коммерческую тайну банков, их клиентов — юридических лиц и личную тайну вкладчиков. Согласно ст. 857 ГК РФ банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. Сведения, включающие Банковскую тайну, могут быть предоставлены только самому клиенту или его представителю. Государственным органам и их должностным лицам такие сведения передаются только в случаях и в порядке, предусмотренных законом.

Согласно действующему законодательству РФ справки по счетам клиентов — юридических лиц могут выдаваться по требованию судов, арбитражных судов, следственных органов, а также налоговых органов (по вопросам налогообложения). Справки по счетам и вкладам граждан выдаются судам и следственным органам по делам, находящимся в их производстве, в случаях, когда на денежные средства или иные ценности клиентов наложен арест, обращено взыскание или применена конфискация имущества. Разглашение Банковской тайны влечет дисциплинарную, уголовную и гражданско-правовую ответственность, включая возмещение нанесенного ущерба.

Гарантийное страхование

это разновидность добровольного имущественного страхования, по которому предприятиям, учрежденияБанкротство

это неспособность юридического или физического лица удовлетворить в полном объеме требования кредитоВозврат к списку

Тайна не выдерживает конкуренции – Газета Коммерсантъ № 15 (6495) от 29.01.2019

Федеральная антимонопольная служба (ФАС) хочет получить правовое основание для доступа к данным клиентов банков. Служба уже подготовила необходимые для этого поправки в законодательство, обосновав их необходимостью выявления картельного сговора компаний. Сейчас у ФАС есть право требовать информацию исходя из закона «О защите конкуренции», однако профильный для кредитных организаций закон «О банках и банковской деятельности» относит такие сведения к банковской тайне, что провоцирует судебные разбирательства и неудобно обеим сторонам.

О том, что ФАС готовит законопроект с поправками к закону «О банках и банковской деятельности», которые включат ведомство в перечень лиц, которым при получении запроса кредитные организации будут обязаны раскрывать банковскую тайну, сообщил “Ъ” заместитель начальника управления по борьбе с картелями ФАС Дмитрий Артюшенко. По его словам, ФАС при доказывании антиконкурентных соглашений необходима в том числе информация о движении денежных средств по счетам компаний. И ФАС систематически, при проведении каждого антикартельного расследования направляет подобные запросы в банки, отметил он. В ЦБ в ответ на запрос “Ъ” сообщили, что Банк России изучит инициативу в случае ее поступления.

Полномочия для запрашивания подобной информации у кредитных организаций у ФАС есть исходя из профильного закона «О защите конкуренции». Он наделяет сотрудников антимонопольной службы широчайшими полномочиями, в том числе «запрашивать у лиц, участвующих в деле, документы, сведения и информацию, объяснения в письменной или устной форме, необходимые для разрешения вопросов, возникающих в ходе рассмотрения заявления, материалов». Этот же закон обязывает широкий круг лиц предоставлять запрашиваемую ФАС информацию в установленный службой срок.

В то же время банки руководствуются законом «О банках и банковской деятельности», статья 26 которого содержит закрытый перечень госорганов, допущенных к банковской тайне. В ответ на их мотивированные запросы банки обязаны раскрывать информацию о своих клиентах. В этом списке суды, ФНС, внебюджетные фонды, но не ФАС. В конце 2019 года к «банковской тайне» получат доступ также следственные органы. Соответствующий законопроект подготовлен МВД России. МВД, как и ФАС, предлагает включить дознавателя в перечень должностных лиц, правомочных запрашивать в банках эти сведения.

Пока же поправки не приняты, банки находятся между молотом и наковальней — так как ответ или не ответ на запрос ФАС неминуемо ведет к нарушению одного из законов.

Осложняет ситуацию и тот момент, что нигде не обозначено, какой именно объем информации вправе запрашивать ФАС. Например, в споре ФАС и Связь-банка, который на этой неделе рассмотрит коллегия Верховного суда по экономическим спорам, у банка были запрошены документы в виде полной выписки по счетам клиента за два года девять месяцев с указанием контрагентов и наименования операции (см. “Ъ” от 18 января). «По сути, закон о защите конкуренции дает право ФАС запрашивать информацию без ограничений и в любом объеме,— отмечает генеральный директор юридической компании «НП-Эдвайс» Наталья Пантюхина.— В итоге порой ФАС запрашивает в том числе и первичные документы, и в этом случае объем предоставляемых бумаг может составлять два-три КамАЗа».

По словам участников рынка, хотя предлагаемые ФАС поправки и добавят работы банкам, для рынка они скорее благо. «Сейчас многие банки, в том числе и мы, все же предоставляют документы в ответ на запросы ФАС, опираясь на закон о конкуренции,— отмечает директор юридического департамента Юникредит-банка Наталья Окунева.— Поправки в банковский закон четко сформируют перечень лиц, кому кредитные организации обязаны раскрывать банковскую тайну, и не оставят места для претензий со стороны клиентов и регулятора».

Пока же остается надеяться на решение ВС, которое на уровне судов закрепит единый подход, такие прецеденты уже были. «Несколько лет назад не было ясности — предоставлять ли по запросам налоговиков информацию о банковских клиентах, в отношении которых не проводится проверка, то есть о контрагентах проверяемого лица,— рассказывает партнер Taxology Алексей Артюх.— Было множество споров». Однако потом именно судебная практика стала складываться таким образом, в пользу ФНС, и сейчас вопрос можно считать решенным, подтвердила Наталья Окунева. По мнению Натальи Пантюхиной, тот факт, что вопрос о праве ФАС запрашивать документы у банков будет решаться на уровне коллегии, как раз и говорит о том, что судебная власть намерена создать прецедент, который расставит все точки над «i» до момента, когда вопрос будет решен на уровне поправок.

Вероника Горячева

Минюст подбирает ключ к открытию банковской тайны НКО

Министерство юстиции намерено получить доступ к банковской тайне, чтобы эффективнее осуществлять надзор за финансовой деятельностью некоммерческих организаций (НКО). Соответствующий законопроект опубликован на сайте государственных нормативных актов для общественного обсуждения. В случае принятия законопроекта Минюст сможет получать у банков сведения о финансово-хозяйственной деятельности некоммерческих организаций. Изменения должны быть внесены в ст. 26 ФЗ «О банках и банковской деятельности».

Минюст и его территориальные органы на сегодняшний день и так имеет возможность проводить проверки соответствия деятельности НКО, включая общественные объединения, в том числе по расходованию денежных средств и использованию иного имущества, их уставным целям. Эту информацию Минюст и его территориальные органы вправе запрашивать и получать в том числе у кредитных и иных финансовых организаций.

Но далеко не вся банковская информация открыта для Минюста, более того: в отдельных случаях кредитные организации имеют право отказать в предоставлении таких данных, если они представляют собой банковскую тайну. Такое положение дел министерство не устраивает. «Внесение изменений позволит Минюсту и его территориальным органам осуществлять возложенную законодательством на Минюст функцию по федеральному государственному надзору за деятельностью некоммерческих организаций в полном объеме», — говорится в пояснительной записке.

Расширение числа лиц, имеющих доступ банковской тайне, приведет к утечкам, а так называемые антиотмывочные функции вполне эффективно выполняют банки, уверен Денис Фролов, адвокат, партнер BMS Law Firm. При этом, говорит он, нет гарантий, что не возникнет никаких злоупотреблений в ущерб гражданам. «Банковская тайна — это одно из великих достижений человечества с точки зрения частной жизни. Если мы начнем раздавать к ней право доступа, то никакой частной жизни не останется.

Почему Минюсту не обратиться в прокуратуру при необходимости проведения проверки деятельности НКО?», — задается вопросом юрист.

Единственной задачей данных поправок является предоставление министерству юстиции и его региональным управлениям доступа к данным о банковских счетах и операциях с ними некоммерческих организаций. Строго говоря, указывает управляющий партнер юридической фирмы Enterprise Legal Solutions Юрий Федюкин, это не значит, что банковская тайна является непреодолимой преградой для получения сведений о счетах НКО.

Это не так, говорит юрист. К ним, например, можно получить доступ в рамках реализации, мер, направленных на борьбу с отмыванием средств, полученных преступным путем и терроризмом, при определенных условиях в рамках налоговой проверки ширма тайны может быть приоткрыта и перед ФНС в рамках налоговой проверки. А вот Минюст по своему запросу о предоставлении средств, составляющих банковскую тайну, в соответствии с нормами ФЗ «О банках и банковской деятельности», может получить отказ от кредитной организации.

По мнению Юрия Федюкина, законопроект будет принят. Вопрос о соответствии федеральному закону в данной ситуации может быть сколько угодно дискуссионным, но не стоит забывать, что именно министерство юстиции и производит экспертизу норм на предмет соответствия действующему законодательству.

В случае одобрения поправок Минюст сможет более тщательно контролировать действия любой НКО на территории страны, признает управляющий партнер юридической компании «Иккерт и партнеры» Павел Иккерт. И банки будут вынуждены расширить список госорганов, которым они обязаны будут предоставлять сведения, содержащие банковскую тайну. С точки зрения противодействия незаконной деятельности, которая идет в разрез с официальными задачами некоторых НКО, это верная инициатива, особенно учитывая, что сейчас в России вновь активизировать оппозиция действующей власти, и финансирование ее деятельности как раз может происходить посредством НКО, полагает он.

Однако, с другой стороны, указывает юрист, сейчас уже достаточно сформированы и отработаны многочисленные схемы отслеживания и контроля движения средств для поддержки разной незаконной деятельности и дополнительное окно для предоставления сведений о банковской тайне может нести в себе риски утечек данных. В частности, уже есть неоднозначные отзывы среди законодателей: часть из них полагает, что эти поправки могут создать условия для неправомерного использования полученных данных и вызвать недружественную реакцию среди законопослушных общественных организаций.

В случае, если Минюст не откажется от своего намерения по итогам общественного обсуждения, законопроект в ГД может быть внесен в сентябре этого года. Однако торопиться с выводами, что он будет принят, не стоит, полагает Павел Иккерт. Уже были примеры, когда подобного рода инициативы отклонялись законодателями. В качестве такого примера юрист приводит законопроект, внесенный в ГД в 2019 году с предложением дать доступ к банковской тайне прокуратуре. Один из аргументов заключался в том, что законопроект не регулировал жестко ответственность прокуроров о ее неразглашении.

Закон о банковской тайне (BSA) | OCC

OCC предписывает правила, осуществляет надзорную деятельность и, при необходимости, принимает правоприменительные меры для обеспечения того, чтобы национальные банки имели необходимый контроль и предоставляли необходимые уведомления правоохранительным органам для предотвращения и выявления отмывания денег, финансирования терроризма и других преступных действий и неправомерное использование финансовых институтов нашей страны.

OCC проводит регулярные проверки национальных банков, федеральных сберегательных ассоциаций, федеральных отделений и агентств иностранных банков в США.S. для определения соответствия BSA.

OCC использует неофициальные и формальные правоприменительные меры для обеспечения соблюдения национальными банками, федеральными сберегательными ассоциациями, федеральными филиалами и агентствами иностранных банков BSA. В соответствии с меморандумом о взаимопонимании между банковскими агентствами США и Сетью по борьбе с финансовыми преступлениями (FinCEN) Министерства финансов США и OFAC, OCC незамедлительно уведомит FinCEN и OFAC о существенных нарушениях или недостатках BSA.

Закон о банковской тайне (BSA), 31 USC 5311 et seq устанавливает требования к программам, ведению учета и отчетности для национальных банков, федеральных сберегательных ассоциаций, федеральных отделений и агентств иностранных банков.Правила реализации OCC находятся в 12 CFR 21.11 и 12 CFR 21.21. В BSA были внесены поправки с целью включения положений Закона США PATRIOT, который требует, чтобы каждый банк принял программу идентификации клиентов как часть своей программы соответствия BSA.

Помимо использования информации, представленной банками при расследовании случаев отмывания денег и финансирования терроризма, правоохранительные органы США также предоставляют банкам доступ к ресурсам и инструментам, перечисленным здесь, которые можно использовать для усиления ваших программ управления рисками BSA / AML.

OCC и Министерство финансов США периодически выпускают предупреждения, рекомендации и правила, касающиеся организаций или лиц, которые могут быть вовлечены в мошенническую деятельность или могут считаться объектами высокого риска для деятельности по отмыванию денег или финансированию терроризма.

Банки США играют ключевую роль в борьбе с финансированием терроризма, выявляя и сообщая о потенциально подозрительной деятельности в соответствии с требованиями BSA. Доступен ряд ресурсов, которые помогут вам в этом.

Преступники уже давно используют схемы отмывания денег для сокрытия или «очистки» источника полученных или украденных средств обманным путем. Отмывание денег создает значительные риски для безопасности и устойчивости финансовой индустрии США. С появлением террористов, которые используют методы отмывания денег для финансирования своих операций, риск расширяется и охватывает безопасность нации. Благодаря надежным операциям банки играют важную роль, помогая следственным и регулирующим органам выявлять организации, занимающиеся отмыванием денег, и принимать соответствующие меры.

В соответствии с Законом о банковской тайне (BSA) и соответствующими законами о борьбе с отмыванием денег банки должны

- Создание эффективных программ соответствия BSA

- Создание эффективных систем надлежащей проверки клиентов и программ мониторинга

- Проверка против Управления по контролю за иностранными активами (OFAC) и других правительственных списков

- Наладить эффективный процесс мониторинга подозрительной деятельности и отчетности

- Разработка программ противодействия отмыванию денег с учетом рисков

С 1 апреля 2013 года финансовые учреждения должны использовать электронную систему регистрации BSA Закона о банковской тайне для подачи отчетов о подозрительной деятельности.

Финансовое учреждение обязано подавать отчет о подозрительной деятельности не позднее, чем через 30 календарных дней после даты первоначального обнаружения фактов, которые могут служить основанием для подачи отчета о подозрительной деятельности. Если в день обнаружения инцидента, требующего регистрации, подозреваемый не был идентифицирован, финансовое учреждение может отложить заполнение отчета о подозрительной деятельности еще на 30 календарных дней, чтобы идентифицировать подозреваемого. Ни в коем случае представление отчетности не должно задерживаться более чем на 60 календарных дней после даты первоначального обнаружения транзакции, подлежащей отчетности.

В соответствии с Законом о банковской тайне (BSA) финансовые учреждения обязаны оказывать правительственным учреждениям США помощь в обнаружении и предотвращении отмывания денег, например:

- Вести учет покупок оборотных инструментов за наличные,

- Подавать отчеты о кассовых операциях, превышающих 10000 долларов США (дневная совокупная сумма), и

- Сообщить о подозрительной деятельности, которая может указывать на преступную деятельность (например, отмывание денег, уклонение от уплаты налогов)

Поправка к BSA включает положения Патриотического акта США, который требует, чтобы каждый банк принял программу идентификации клиентов как часть своей программы соответствия BSA.

Закон о банковской тайне (BSA) и соответствующие постановления

BSA — это основной закон США о борьбе с отмыванием денег (AML), в который были внесены поправки, включающие определенные положения Раздела III Закона США PATRIOT для обнаружения, сдерживания и пресечения сетей финансирования терроризма.

BSA и относящиеся к нему законодательные акты

Процедуры мониторинга соответствия BSA — 12 CFR 21.21

Это постановление требует, чтобы у каждого национального банка и сберегательной ассоциации была письменная, утвержденная советом директоров программа, разумно разработанная для обеспечения и контроля соблюдения BSA. Программа должна как минимум:

- обеспечивают систему внутреннего контроля для обеспечения постоянного соответствия;

- предусматривает независимую проверку на соответствие;

- назначить лицо, ответственное за координацию и мониторинг повседневного соблюдения; и

- обеспечивает обучение соответствующего персонала.Кроме того, постановление о применении раздела 326 Закона о Патриотах требует, чтобы каждый банк принял программу идентификации клиентов как часть своей программы соответствия BSA.

Этот регламент требует, чтобы каждый национальный банк представлял отчет о подозрительной деятельности (SAR) при обнаружении определенных известных или предполагаемых нарушений федерального закона или подозрительных транзакций, связанных с отмыванием денег или нарушением BSA. Для любых потенциальных преступлений требуется регистрация SAR:

- , связанные со злоупотреблениями инсайдеров, независимо от суммы в долларах;

- , если есть подозреваемый, и в сделке участвует 5000 долларов США или более; и

- , если нет подозреваемого, опознаваемого, и сумма транзакции составляет 25 000 долларов США или более.Подача SAR также требуется в случае подозрительной деятельности, указывающей на возможное отмывание денег или нарушения BSA, и транзакция включает 5000 долларов США или более.

Учреждения, занимающиеся первичной отмыванием преступных доходов

Раздел 5318A Закона о банковской тайне, добавленный разделом 311 Закона США PATRIOT, уполномочивает министра финансов определять иностранную юрисдикцию, учреждение, класс транзакции или тип счета как «основной объект отмывания денег». беспокойство «и наложить одну или несколько из пяти» специальных мер.«

Требования к отчетности BSA

Требования к отчетности по BSAдля национальных банков и сберегательных ассоциаций находятся в ведении Сети по борьбе с финансовыми преступлениями (FinCEN) Министерства финансов США. Финансовые учреждения должны подавать отчеты в электронном виде через систему электронной подачи документов BSA.

- Отчет о валютных операциях (CTR)

- Отчет о международных перевозках валюты или денежных инструментов (CMIR)

- Отчет об иностранных банках и финансовых счетах (FBAR)

- Отчет о подозрительной деятельности (SAR)

- Обозначение освобожденного лица Форма

Следующие публикации FinCEN предоставляют банкирам дополнительные указания и информацию:

Закон о банковской тайне (BSA)

Что такое Закон о банковской тайне (BSA)?

Закон о банковской тайне (BSA), также известный как Закон об отчетности о валютных операциях и иностранных операциях, называется U.S. Законодательство, созданное в 1970 году для предотвращения использования преступниками финансовых учреждений в качестве инструментов для сокрытия или отмывания своих доходов, полученных незаконным путем.

Закон требует, чтобы банки и другие финансовые учреждения предоставляли регулирующим органам документацию, например отчеты о валютных операциях. Такая документация может потребоваться у банков, когда их клиенты имеют дело с подозрительными операциями с наличными, на суммы, превышающие 10 000 долларов США. Закон дает властям возможность более легко восстанавливать характер транзакций.

Ключевые выводы

- Закон о банковской тайне (BSA) — это законодательство США, направленное на предотвращение использования преступниками финансовых учреждений для сокрытия или отмывания денег.

- Закон требует, чтобы финансовые учреждения предоставляли регулирующим органам документацию всякий раз, когда их клиенты имеют дело с подозрительными операциями с наличными деньгами на суммы, превышающие 10 000 долларов США.

- Закон не требует документации для каждой транзакции на сумму более 10 000 долларов, но компании должны подавать форму IRS 8300, если они получают более 10 000 долларов наличными от одного покупателя.

Понимание Закона о банковской тайне (BSA)

BSA был введен в действие, чтобы лучше определять, когда отмывание денег используется для содействия преступному предприятию, поддержки терроризма, сокрытия уклонения от уплаты налогов или сокрытия другой незаконной деятельности. Законодательство вначале использовалось для противодействия финансированию преступных организаций, но вскоре стало применяться и для борьбы с финансированием террористических групп.

Преступники и мошенники используют отмывание денег как средство, чтобы скрыть свои незаконные действия под видом законности.Наличные деньги, а не отслеживаемые электронные транзакции, как правило, являются предпочтительным средством покупки незаконных товаров и услуг. Тактика отмывания денег используется для маскировки этих денежных источников дохода под законные транзакции.

Как работает Закон о банковской тайне

Закон не требует документального оформления каждой транзакции на сумму, превышающую 10 000 долларов США. Согласно Налоговой службе, существует общее правило, согласно которому любое лицо, занимающееся торговлей или бизнесом, должно подавать форму 8300, если их бизнес получает более 10 000 долларов наличными от одного покупателя.Это может быть результатом одной транзакции или двух или более связанных транзакций. Правило может применяться к физическому лицу, компании, корпорации, товариществу, ассоциации, трасту или имуществу.

Форму 8300 необходимо подать до 15-го дня после проведения операции с наличными. Это требование применяется, если какая-либо часть операций с наличными происходит в Соединенных Штатах, их владениях или территориях.

В законодательстве есть список исключений, которые не требуют такой проверки.Правительственные ведомства или агентства и компании, котирующиеся на крупных североамериканских биржах, являются примерами сторон, освобожденных от уплаты налогов.

Хотя этот акт может быть полезен в борьбе с преступной деятельностью, BSA подвергается критике, потому что очень мало руководящих принципов определяет, что считается подозрительным. Правоохранительным органам также не нужно получать судебный приказ, чтобы получить доступ к информации.

Управление валютного контролера регулярно проверяет банки, федеральные сберегательные ассоциации и другие учреждения на предмет соответствия BSA.

мандатов FinCEN от Конгресса | FinCEN.gov

31 U.S.C. 310

В соответствии с настоящим уставом FinCEN учреждается в качестве бюро в составе Министерства финансов и описывает обязанности и полномочия FinCEN, включая:

- Поддержание общегосударственной службы доступа к данным с различной информацией о финансовых операциях

- Анализ и распространение информации в поддержку специалистов правоохранительных органов на федеральном, государственном, местном и международном уровнях

- Определение новых тенденций и методов отмывания денег и других финансовых преступлений

- Служить в качестве подразделения финансовой разведки США

- Выполнять другие делегированные нормативные обязанности

Полномочия, делегированные FinCEN в соответствии с ПРИКАЗОМ КАЗНАЧЕЙСТВА 180-01

В этом приказе Казначейства описываются обязанности FinCEN по реализации, администрированию и обеспечению соблюдения властей, содержащихся в так называемом «Законе о банковской тайне».«

«Закон о банковской тайне»

Закон 1970 года об отчетности о валютных и иностранных операциях (законодательная база обычно именуется «Законом о банковской тайне» или «BSA») требует, чтобы финансовые учреждения США помогали правительственным учреждениям США обнаруживать и предотвращать отмывание денег. В частности, закон требует, чтобы финансовые учреждения вели учет покупок оборотных инструментов за наличные, регистрировали отчеты о денежных операциях на сумму, превышающую 10 000 долларов США (дневная совокупная сумма), и сообщали о подозрительной деятельности, которая может указывать на отмывание денег, уклонение от уплаты налогов или другую преступную деятельность.Он был принят Конгрессом США в 1970 году. BSA иногда называют законом о «борьбе с отмыванием денег» («AML») или вместе как «BSA / AML». Несколько законов о ПОД, включая положения Раздела III Закона США «ПАТРИОТ» 2001 г., были приняты до настоящего времени для внесения поправок в BSA. (См. 31 USC 5311-5330 и 31 CFR Глава X [ранее 31 CFR Часть 103]).

Закон о банковской тайне (BSA) Устав

Положения о Кодифицированном Законе о банковской тайне (BSA)

Федеральный реестр содержит окончательные постановления, выпущенные после даты кодификации, а также уведомления о предлагаемом нормотворчестве.

Что такое Закон о банковской тайне (BSA)?

- Блог

- Что такое Закон о банковской тайне (BSA)?

Закон о банковской тайне (BSA) является наиболее важным нормативным актом Соединенных Штатов Америки по борьбе с отмыванием денег. Закон США о банковской тайне (BSA) вводится в действие в 1970 году. Тем не менее, он продолжает оставаться одним из наиболее важных источников регулирования американских и мировых финансовых систем с широким спектром воздействия на весь сектор. В то же время BSA служит основным инструментом, обязывающим финансовые учреждения помогать правительству в борьбе с отмыванием денег и другими финансовыми преступлениями.С момента его внедрения в него несколько раз вносились поправки, и его роль BSA в отмывании денег и финансировании терроризма разделяется с Патриотическим законом США.

Что такое BSA? BSA — это авторитетный орган, целью которого является обеспечение того, чтобы денежные банки и финансовые учреждения не использовались в качестве инструментов для облегчения этого. Согласно BSA, учреждения должны выявлять и отслеживать потенциальные действия по отмыванию денег и сообщать о них властям для обеспечения соблюдения этих мер.

Закон о банковской тайне находится в ведении Сети по борьбе с финансовыми преступлениями (FinCEN), которая налагает различные обязательства на финансовые учреждения.Для выполнения этих обязательств высшее руководство должно убедиться, что оно полностью понимает само законодательство.

Какова роль специалиста по соблюдению нормативных требований?Специалист по комплаенсу соблюдает правила, касающиеся компании. Они самые эффективные люди в защите компании от финансовых преступлений. Офицер комплаенс отвечает за контроль всех, кто связан с компанией. Он обязан предоставить доказательства во время аудита. При проверке сотрудники отдела нормативно-правового соответствия используют программное обеспечение для обеспечения соответствия, такое как Sanction Scanner .Должен быть назначен директор для наблюдения за разработкой и применением программы своего учебного заведения. Кроме того, осуществляя надзор за внутренним контролем, Ответственный за соблюдение нормативных требований отвечает за организацию независимого аудита и анализ программы соблюдения требований ПОД.

Что нужно знать о программе соответствия BSA?Отчеты о валютных операциях (CTR): Отчеты о валютных операциях должны подаваться для операций с наличными деньгами на сумму более 10 000 долларов.Это требование касается только физического обмена деньгами (наличными и бумажными) между сторонами.

Отчеты о подозрительной деятельности (SAR): Если компании считают, что поведение клиента является подозрительным, они должны подготовить этот отчет и отправить его в необходимые учреждения. Учреждения, ответственные за регистрацию SAR, включают финансовые учреждения, такие как банк, кредитный союз или финансовые службы.

Отчет об иностранном банке и финансовом счете (FBAR): Ежегодный запрос на подачу документов для лиц, имеющих счета на сумму более 10 000 долларов США в иностранных банках, называется FBAR.

Почему важно соблюдение Закона о банковской тайне?Закон о банковской тайне требует, чтобы финансовые учреждения вели подробный учет всех транзакций, регистрировали отчеты обо всех транзакциях, обмене валюты и транспортировке определенных денежных инструментов на сумму более 10 000 долларов. Эти требования были призваны повысить сложность успешного участия в отмывании денег и финансировании терроризма.

Физические лица и финансовые учреждения, которые не удовлетворяют требованиям BSA, могут столкнуться с серьезными штрафами, которые включают от десятков тысяч долларов до сотен миллионов или миллиардов долларов.За более тяжкие преступления срок тюремного заключения может составлять от пяти до 20 лет.

Sanction Scanner — это программное обеспечение для обеспечения соответствия требованиям AML. С помощью программного обеспечения для проверки соответствия Sanction Scanner вы можете легко соблюдать правила BSA AML . Пожалуйста, свяжитесь с нами для получения дополнительной информации.

Обеспечьте соответствие AML!Выполняйте скрининг AML в режиме реального времени и в глобальном масштабе с охватом PEP, санкций и данных списков наблюдения.

Подробнее >>

Определение Закона о банковской тайне | Банковская ставка.com

Что такое Закон о банковской тайне?

Закон о банковской тайне (BSA), принятый в 1970 году, требует, чтобы финансовые учреждения США работали совместно с правительством для предотвращения отмывания денег. BSA, также известный как Закон о валюте и иностранных операциях, был разработан для того, чтобы банковские учреждения не выступали в роли неизвестных посредников в незаконных финансовых операциях.

Более глубокое определение

BSA требует, чтобы финансовые учреждения сообщали о подозрительной деятельности, которая может указывать на отмывание денег, уклонение от уплаты налогов или другую преступную деятельность.Подозрительные финансовые транзакции, вызывающие отправку отчетов BSA, включают клиентов, переводящих средства на счета и немедленно запрашивающих их перенаправление в другое учреждение, или клиентов, выбирающих инвестиционные продукты, предлагающие высокие комиссии и низкую доходность.

Кроме того, транзакции, совершенные клиентами с известным криминальным прошлым или клиентами, предоставляющими ошибочную или подозрительную информацию, вызывают аудит BSA. Закон также требует от банков вести учет переводов или покупок за наличные на сумму более 10 000 долларов США (дневная совокупная сумма) аккредитивов, простых векселей или переводов в иностранной валюте.

BSA требует, чтобы финансовые учреждения формулировали программы соответствия, проводили внутренний и внешний аудит, обучали персонал, занимающийся отслеживанием денежных средств, и обеспечивали высшее руководство регулярными обновлениями аудиторских отчетов.

Ищете более высокую скорость CD? Мы можем помочь вам найти лучшие предложения компакт-дисков.

Пример Закона о банковской тайне

BSA обеспечивается Сетью по борьбе с финансовыми преступлениями (FinCEN). В январе 2017 года FinCEN сообщила, что в рамках согласованных усилий с Министерством юстиции и Федеральной торговой комиссией Western Union Financial Services наложила на Western Union Financial Services штрафы на 184 миллиона долларов за прошлые нарушения правил борьбы с отмыванием денег.

В 2012 году банк HSBC заплатил 1,9 миллиарда долларов за нарушения, связанные с его неспособностью предотвратить отмывание денег торговцами наркотиками, а в 2014 году JP Morgan выплатил 2,6 миллиарда долларов штрафов за то, что он не уведомил власти о подозрениях в мошенничестве в фонде Берни Мэдоффа.

Закон о банковской тайне | Служба внутренних доходов

Конгресс принял Закон о банковской тайне в 1970 году как первый закон по борьбе с отмыванием денег в Соединенных Штатах. BSA требует, чтобы компании вели записи и отчеты, которые считаются полезными в уголовных, налоговых и нормативных вопросах.Документы, поданные предприятиями в соответствии с требованиями BSA, активно используются правоохранительными органами, как национальными, так и международными, для выявления, обнаружения и предотвращения отмывания денег, будь то содействие преступному предприятию, терроризму, уклонению от уплаты налогов или другой незаконной деятельности.

Налоговая служба США является партнером Национальной стратегии США по борьбе с отмыванием денег. IRS стремится достичь баланса между соблюдением законов об отмывании денег и образованием. На этой странице есть ссылки на информацию о конкретных требованиях BSA, которые помогут с обучением и соблюдением закона.

Отчет о платежах наличными на сумму свыше 10 000 долларов, полученных в результате торговли или бизнеса (форма 8300)

Отчетность о платежах наличными на сумму более 10 000 долларов США

Общее правило заключается в том, что вы должны подавать форму 8300 «Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса», если ваша компания получает более 10 000 долларов США наличными от одного покупателя в результате одного транзакция или две или более связанных транзакций.

Форма 8300 Справочное руководство

Это руководство предназначено для обучения и помощи U.S. лица, которые обязаны заполнить форму 8300; а также для налоговых специалистов, которые готовят и заполняют форму 8300 от имени своих клиентов.

Отчет об иностранных банках и финансовых счетах (FBAR)

Отчет об иностранном банке и финансовых счетах

Если у вас есть счет в иностранном банке, брокерский счет, паевой инвестиционный фонд, паевой фонд или другой финансовый счет, то вам может потребоваться ежегодно сообщать об этом счете в Налоговую службу.

Справочное руководство FBAR PDF

Это руководство предназначено для обучения и помощи U.S. лица, которые обязаны подавать FBAR; а также для налоговых специалистов, которые готовят и подают в электронном виде отчеты FBAR от имени своих клиентов.

Предприятия, оказывающие денежные услуги

Информационный центр для предприятий денежных услуг (MSB)

Информация для предприятий, оказывающих денежные услуги, включая требования, формы и публикации, а также ресурсы Закона о банковской тайне (BSA).