Банковская гарантия, как работает, схема

Банковская гарантия, как работает, схема – в этих вопросах поможет разобраться данная статья. Банковская гарантия – это способ страхования и безопасного ведения денежных сделок, который является очень популярным в последнее время.

Банковские гарантии, что это? Схема работы

Достаточно понять схему работы банковской гарантии, чтобы в будущем легко и просто, не имея дополнительных хлопот, заключать сделки с банком. При заключении между заказчиком и исполнителем, заказчик платит ему большие суммы, а исполнитель должен выполнить условия контракта. Однако в данном случае заказчик или покупатель услуги рискует быть обманутым и потерять свои средства, поэтому перед заключением договора он требует предоставления банковской гарантии от исполнителя. Исполнитель в свою очередь для оформления сделки должен обратиться в банковскую организацию для оформления такой услуги. Банк при соглашении обязуется выплатить заказчику назначенную сумму при невыполнении исполнителем условий договора. При этом заказчик или покупатель практически ничего не теряет, если сделка срывается.

Тогда банковская гарантия, схема которой включает три элемента, очень проста для понимания:

- Первый элемент – это заказчик услуги у исполнителя, которая достаточно дорога. Для того чтобы не рисковать деньгами заказчик для оформления договора требует гарантию возврата средств;

- Второй элемент – это исполнитель, который для оформления договора обязан обратиться в банк или другую финансовую организацию с целью получения такой услуги;

- Третий элемент – это банк, который соглашается выдать нужную сумму под определенный процент.

Какие бывают банковские гарантии

Однако недостаточно понять, как работает банковская гарантия, нужно уметь разбираться в видах, чтобы при необходимости заказать правильную услугу. В настоящее время наиболее распространенными являются:

- Стандартная. Данный тип был описан в начале статьи, то есть обеспечивает надежность протекания сделки, чтобы исполнитель выполнил назначенные условия;

- Тендерная, либо конкурсная. Данный тип необходим для заказчика, который требует его у победившего участника конкурса, чтобы тот на случай отказа от выполнения конкурсной работы смог вернуть средства;

- Платежная. Она необходима для обеспечения платежности по каким-либо товарам или услугам;

- Авансовая, гарантирует возврат авансового платежа;

Данные типы являются самыми распространенными, однако существуют и другие.

Как оформить

- Для начала необходимо определиться с банком, который выдаст такую услугу. К выбору нужно подходить очень внимательно, важно смотреть на состоятельность банка, процент выдачи средств и прочее, а также обращать внимание на стоимость услуг;

- После чего нужно составить вручную заявление на получение услуги, в котором указать необходимую информацию. Образец можно посмотреть в интернете;

- После этого нужно явиться в банк, либо же отправить заявление в электронном виде, вместе с заявлением необходимо приложить пакет документов;

- После происходит рассмотрение заявки, банк оценивает платежеспособность;

- При получении положительного результата, формируется и подписывается гарантийный договор, по которому банк обязуется выплатить сумму, размер которой заранее указан в договоре.

Принцип работы банковской гарантии понять несложно, важно правильно подобрать организацию, которая ее предоставит, лучше потратить несколько часов на ее поиск, чем впоследствии иметь нежелательные сюрпризы.

kreditgarant.ru

условия, схема работы и сроки

В статье рассмотрим условия получения банковской гарантии на сумму авансового платежа. Разберем сроки ее действия, схему работы, а также преимущества. Мы расскажем, как получить гарантию в отделении банка или в режиме онлайн.

Что такое банковская гарантия по авансовым платежам

Финансовая гарантия обеспечения авансовых платежей нередко используется в процессе заключения коммерческих сделок. Данный банковский продукт подтверждает обязательство гаранта выплатить суммы заказчику, вследствие неисполнения исполнителем условий соглашения. То есть если последний не выполняет эти условия, то у бенефициара возникает право требования возврата авансовых платежей с гаранта.

Финансовая гарантия обеспечения авансовых платежей нередко используется в процессе заключения коммерческих сделок. Данный банковский продукт подтверждает обязательство гаранта выплатить суммы заказчику, вследствие неисполнения исполнителем условий соглашения. То есть если последний не выполняет эти условия, то у бенефициара возникает право требования возврата авансовых платежей с гаранта.

Банковская гарантия по выплаченному авансу является весомым аргументом для заключения сделки. Особенно она важна, если между субъектами предпринимательской деятельности ранее не было сотрудничества.

Схема работы

Авансовая гарантия работает по следующей схеме:

- Заказчик и исполнитель заключают коммерческое соглашение и рассчитывают стоимость аванса.

- Исполнитель находит гаранта.

- Составляется дополнительный договор по возврату предоплаты.

- После выпуска гарантии заказчик перечисляет исполнителю аванс.

- При подтверждении выполнения условий сделки исполнитель получает оставшуюся сумму.

В случае невыполнения условий соглашения заказчик направляет гаранту письменное требование о компенсации аванса. Все нарушения должны быть документально подтверждены. Банк в течение 5 суток обязан перевести оговоренную сумму на счет бенефициара.

Срок действия

Гарантия начинает действовать сразу после ее выдачи. Чаще всего период действия гарантии приравнивается к контрактному сроку на выполнение муниципального, коммерческого и государственного заказа и не превышает 36 месяцев.

Условия выдачи гарантии

| Стоимость предоставления | 2 — 5% от суммы авансового платежа |

| Залог | индивидуально |

| Поручительство | обязательно со стороны владельцев компании |

| Период рассмотрения заявки | до 3 раб. дней |

| Процентная ставка при нарушении условий для исполнителя | до 20% |

Как получить гарантию

Для получения гарантии необходимо:

- Выбрать банк с оптимальными условиями.

- Зайти на его сайт и заполнить онлайн-заявку.

- Отправить анкету на рассмотрение и дождаться звонка из банка для уточнения деталей.

- Предоставить требуемые документы в отделение либо удаленно, с помощью электронного документооборота.

- Дождаться решения и подписать соглашение.

Преимущества авансовой банковской гарантии

Оформление авансовой гарантии обеспечивает следующие преимущества:

- Реальная возможность показать заказчику свою надежность и готовность в заявленные сроки выполнить обязательства.

- Обеспечение выполнения условий соглашения всеми участниками.

- Дополнительная финансовая защита для бенефициара.

- Возможность получения аванса на стартовые расходы без риска для заказчика.

- Оптимальные условия выдачи в большинстве банков.

- Возможность оформления коммерческих сделок на выгодных условиях.

Покрытие всех рисков берет на себя гарант. Банк выплатит всю сумму аванса, в результате чего заказчику компенсируются убытки, которые могли нанести ущерб его деятельности.

bank-biznes.ru

Банковская гарантия. Как она работает

Кредитное учреждение предоставляет обеспечение, которое выражается в обязательстве выплаты денежных средств кредитору при ненадлежащем исполнении должником условий контракта.

Банковская гарантия как работает

Контрагентами выступают:

- Гарант – финансовая организация;

- Принципал – заемщик;

- Бенефициар – кредитор.

Как работает банковская гарантия, вытекает из условий соглашения. Должны быть отражены все требования к заемщику и финансовому учреждению: сумма, срок, комиссионное вознаграждение, права и обязанности сторон.

Основные виды:

- Обеспечение тендерного контракта. Кредитная организация предоставляет поручительство, что соглашение между исполнителем и заказчиком будет заключено, исполнитель не откажется от выполнения его условий;

- Обеспечение качественного исполнения обязательств по контракту. Включает в себя оплату финансовым учреждением возникших штрафов, неустоек, вследствие ненадлежащего выполнения клиентом своих обязанностей;

- Контролирование использования авансовых средств по договору. Кредитная организация предоставляет поручительство на возврат авансового платежа в случае нецелевого использования аванса.

Банковская гарантия что это схема

Схема работы:

- При выдвижении исполнителю требования наличия обеспечения обязательств по контракту в виде поручительства банка, он обращается в обслуживающую финансовую организацию. Клиент собирает необходимый для рассмотрения заявки пакет документов. Подтверждает свою репутацию, платежеспособность. При необходимости кредитная организация выдвигает требование предоставления залога. При положительном решении, заключается договор между исполнителем (принципалом) и финансовой организацией (гарантом) о подтверждении условий. Клиент оплачивает комиссию за оказанные услуги.

- В случае неисполнения или не должного исполнения обязательств по контракту, бенефициар предъявляет требования к финансовому учреждению о взыскании обеспечения. Виды требований: безусловные (выдача происходит сразу), условные (средства выдаются при выполнении определенных условий).

- Средства поступают на счет заказчика в определенный договором срок.

- Банк проводит работу с заемщиком по взысканию с него суммы задолженности.

Банковской гарантии схема подразумевает выполнение взятых на себя обязанностей по договору всеми сторонами сделки.

Особенности и преимущества

Требования, вытекающие из контракта, который заключен между банком и принципалом, не привязываются к основному обязательству, действуют независимо от него в пределах установленного срока и выступают в качестве самостоятельной сделки (в отличие от договора поручительства или залога).

Банковская гарантия как работает, обеспечивает основные преимущества ее использования:

- Для заказчика – обеспечение надежности сделки. У него отсутствует необходимость взыскания с клиента денежных средств через суд;

- Для клиента – предоставление обеспечения является подтверждением его платежеспособности;

- Для кредитной организации – доход в виде комиссионного вознаграждения;

- Схема работы этого обязательства позволяет исполнителю не выводить средства из оборота предприятия для выполнения условий контракта. Предоставляется возможность пользоваться при расчетах отсрочкой платежа;

- Комиссия за нее ниже, чем процентная ставка по кредиту, отсутствуют дополнительные комиссии (в отличие от кредитных договоров).

Договор прекращает свое действие в случаях:

- В связи с окончанием срока;

- Полной выплаты кредитору суммы по соглашению;

- В случае отказа кредитора от своих прав.

Как работает банковская гарантия, каким условиям и требованиям должна соответствовать, регламентируется Гражданским кодексом РФ.

fin-direct.ru

Банковские гарантии что это такое и как получить

Для ведения тендерной деятельности по 44-ФЗ и 223-ФЗ привлечение банковской гарантии — лучшая форма гарантии добросовестности. Но многие финансисты путаются в схемах работы. Давайте разбираться.

Банковская гарантия – что это?

При заключении любой сделки невозможно быть на 100% уверенным, что контрагент исполнит свои обязательства по договору, даже если он имеет отличную репутацию в деловых кругах.

Есть несколько вариантов снизить риски по сделке или исключить их негативное влияние. Это:

- Получение от контрагента обеспечительного платежа (до 50% от суммы договора)

- Заключение договора страхования обязательств (от 0,5 % до 4% от суммы договора)

- Хеджирование

- Заключение договора поручительства

- Банковская гарантия (от 0,5% до 6% от суммы договора)

Среди перечисленных вариантов выделяется банковская гарантия. Во-первых, она легка в оформлении, во-вторых, она сравнительно недорого стоит.

Банковская гарантия предусматривает письменное обещание банка заплатить бенефициару по договору, кредиту или ценной бумаге за принципала в случае, если принципал не выполнит свои обязательства.

Принципал — это физическое или юридическое лицо, за кого выдается гарантия. Обычно он же и является инициатором выпуска гарантии.

Бенефициар — получатель денежных средств по гарантии.

Банк, который гарантирует, называется гарантом.

Скачайте и возьмите в работу:

Схема действия банковской гарантии выглядит так:

Фактически банк берет риски по исполнению Принципалом обязательств на себя и требует за это вознаграждение в размере 0,5–6% от суммы гарантии.

Принципал, конечно, может обойтись без участия банка, внеся на счет контрагента обеспечительный платеж. Но это будет означать отвлечение денег из оборота, что обернется потерянной прибылью. Или кредитами, которые стоят в 3–5 раз дороже, чем вознаграждение банка.

Виды банковских гарантий

По области применения можно разделить на несколько видов:

- Тендерная. Предусматривает защиту компании, проводящей тендер, от отказа победителя тендера заключить. Обычно одним из условий участия в тендере является обязательное получение участниками такой гарантии. Для компании-организатора это является гарантом покрытия расходов на проведение тендера.

- На исполнение обязательств по контракту (в более узком применении обязательств по госконтракту и договору по 223-ФЗ). Для сделок, одним из контрагентов в которых выступает государство, использование обеспечения обязательно. В связи с чем и появился данный тип гарантии, которая составляется обычно на сумму предоплаты по договору.

- Гарантия возврата платежа. Ее можно оформить, если в договорах присутствует авансовый платеж от заказчика. Она будет страховать заказчика от потери суммы авансового платежа в случае, если подрядчик не выполнит обязательства по договору.

- Гарантия оплаты. Необходимость в ее оформлении возникает при работе с заказчиком на условии «открытого счета». Она минимизирует риски продавца от неисполнения условий по оплате покупателем.

- Таможенная. Выдается компаниям, обязанным платить таможенные платежи, и является альтернативой «заморозки» денежных средств ан счетах ФТС

- Судебная. Выдается ответчику с тем, чтобы предоставить ее в суд как альтернативу аресту имущества.

Как получить банковскую гарантию

Предложений так много, что, казалось бы, достаточно написать запрос в интернет-поисковике и выбрать из множества предлагаемых вариантов.

Но здесь есть подводные камни:

- Не все финансовые организации добросовестны. В погоне за экономией есть риск получить гарантию, не зарегистрированную в «Реестре банковских гарантий». Проверяйте потенциальный банк в «Реестре банков, обладающих правом выдачи банковских гарантий».

- Во-вторых, гарантия в банке – это полноценный кредитный продукт, для получения которого требуется открыть счет, собрать пакет документов, предоставить обеспечение и прочее. Все это требует времени, порой до 20 календарных дней. Хотя сам срок выдачи ограничивается 3–5 рабочими днями.

- Банковские гарантии выдаются под обеспечение, которого у компании может просто не быть в должном объеме. Молодым компаниям (до 9 месяцев с момента регистрации) продукт, скорее всего, не оформят.

- Большое внимание уделяется деловой репутации заемщика. В случае одноразового неисполнения обязательств по прошлым контрактам гарантию будет получить сложнее, а стоимость оформления будет выше. В случае многократных нарушений получить гарантию практически невозможно.

Оформление в банке начинается с подачи инициатором (Принципалом) заявки в банк в устной или письменной форме. Уже на этапе заявки Принципал должен знать условия Бенефициара.

Среди таких условий могут быть:

- Сумма покрытия.

- Срок покрытия.

- Срок требования.

- Условность / безусловность.

- Прочие условия.

Если гарантия нужна для участия в тендере, то все условия бенефициара можно взять из тендерной документации.

Мы рекомендуем подавать заявки на оформление гарантии сразу в несколько банков (3–5), потому что:

- возможны отказы в оформлении,

- появится возможность выбрать наиболее выгодные условия.

Если у вашей компании есть одобренные кредитные продукты в одном или нескольких банках, то советуем обращаться за именно в эти банки. Ведь фактически вы сможете пропустить второй этап – сбор документов и открытие расчетного счета, так как раньше уже сделали эту работу для получения кредитного продукта. Кроме того, велика вероятность, что условия по гарантии для вашей компании окажутся лучше.

Какие документы нужны

Документы, которые чаще всего запрашивают банки, это:

- Документы для открытия расчетного счета: заявление, договор, учредительные документы, свидетельство о государственной регистрации, о постановке на учет, выписка из ЕГРЮЛ (ЕГРИП), банковская карточка, лицензии, документы назначения на должность генерального директора и главного бухгалтера и их удостоверения личности и т. д.

- Поручительство собственников компании и документы на залог.

- Заявление о предоставлении банковской гарантии.

- Финансовая отчетность на последнюю дату и за период три года.

- Конкурсная документация, реестровый номер закупки.

Некоторые из бумаг, например, выписку из ЕГРЮЛ (ЕГРИП), справку из налогового органа можно получить только в течение нескольких дней. Поэтому рекомендуем начинать собирать общие документы заранее, еще на этапе подачи заявки в банк.

Третьим этапом будет подписание договора с банком и оплата вознаграждения. Только после выполнения этих действий банк выпустит официальную гарантию и зарегистрирует ее в реестре.

Гарантия действует на протяжении указанного в ней срока и по прошествии него становится просто напечатанным листом бумаги. Если по окончании срока Бенефициар по тем или иным причинам будет иметь претензии к исполнению договора, к гарантии это не будет иметь никакого отношения.

Если же Принципал нарушит свои обязанности, то Бенефициар будет иметь право выставить Гаранту требование.

Требование по гарантии

Требование предоставляется Бенефициаром в письменной форме в банк-гарант. Сама форма требования и перечень сопроводительных документов утверждены законодательно Постановлением №1005 от 08.11.2013.

В зависимости от вида банковской гарантии, Бенефициар должен предоставить в банк в качестве сопроводительных документов расчет суммы требования, подтверждение наступления гарантийного случая, подтверждение произведенного аванса.

Чем раньше Бенефициар обратится в банк с требованием, тем лучше, но однозначно это надо сделать до завершения срока действия гарантии. Срок произведения выплаты по требованию регулируется банковской гарантией. Саму выплату можно сделать уже после окончания срока действия гарантии.

Банк-гарант не может отказать Бенефициару в выплате, если выполнены два условия: не истек срок действия гарантии и основания выплаты гарантии заполнены верно.

Довольно часто условиями договора банковской гарантии предусматривается регрессивное требование Гаранта к Принципалу. Это значит, что после уплаты сумм по требованию Бенефициару банк может выставить часть затрат по регрессу Принципалу. И даже, если регрессивное требование не прописано прямо в договоре, ст. 379 ГК РФ косвенно разрешает банкам требовать возмещение. Для банка это необходимая страховка от финансовых потерь, а вот для Принципала такое условие договора может обернуться головной болью.

fd.ru

Все о банковской гарантии

Финансовая сделка часто связана с рисками. Любая из сторон договора может отказаться от исполнения своих обязательств, что может привести к денежным потерям партнера. В таких случаях требуется гарантия третьего лица, которое будет отвечать за исполнение условий договора и передавать финансовые средства. Им может стать банковская организация, предоставляющая свою гарантию. Рассмотрим подробнее, что означает банковская гарантия, зачем она необходима, как она работает, какая документация необходима для ее получения?

Что означает банковская гарантия?

Она обозначает письменное обязательство кредитного учреждения перевести деньги заказчику/получателю в том случае, если клиент не выполнит своих обязательств. В данной ситуации банк выступает гарантом, кредитор – бенефициаром, а клиент – принципалом. Другими словами, гарант по письменному заявлению принципала дает письменное обещание уплатить бенефициару оговоренную сумму, если бенефициар предоставит письменное требование на ее получение. Особенность гарантийного документа банка состоит в том, что он не зависит от основания своей выдачи.

На законодательном уровне гарантийный документ банка регламентируется ст.368, ч.1, ФЗ №51 от 30 ноября 1994 г. ГК РФ.

Подобное банковское обещание в РФ до недавнего времени использовалось исключительно для внешних экономических сделок. Однако, сегодня оно все чаще используется для обеспечения обязательств по различным договорам и контрактам, включая госзаказы и тендеры. Предоставлять его могут только банки и небанковские кредитно-депозитные организации (НКДО). Инициатором заключения банковской гарантии выступает клиент (частное лицо или организация). Как сделка, гарантия регулируется гражданскими законами, а как банковская операция – правилами и нормативными актами ЦБ РФ.

Типы банковской гарантии (БГ).

Тип БГ зависит от сферы применения, поэтому можно встретить несколько разновидностей:

- Обеспечение участия в конкурсах, тендерах, аукционах. В этом случае банк гарантирует, что клиент исполнит свое обещание по заключению договора. Комиссия может достигать 5% от суммы сделки. Время действия БГ определяется моментом подписания соглашения/контракта.

- Обеспечение выполнения условий договора. В этом случае гарантией банка может воспользоваться победитель торгов или тендера. Банк будет гарантировать заказчику выплату штрафов, пеней, неустоек, если клиент исполнит свои обязанности ненадлежащим образом или вообще откажется от их выполнения. Размер комиссии может достигать 10% от суммы договора/контракта.

- Обеспечение возврата аванса. Здесь БГ применяется, когда договор между сторонами уже заключен, а его условиями предусмотрена выплата аванса. Размер авансового платежа обычно не превышает 30% от размера суммы контракта. Клиенту, чтобы получить аванс, нужно предоставить банковскую гарантию. Ею он подтверждает, что не будет использовать полученные деньги по нецелевому назначению.

Читайте также: Банк по имени Точка

Таким образом, эти три типа БГ являются самыми распространенными. Кроме них, еще можно встретить и другие, однако, в российской практике они малораспространены.

Условия банковской гарантии.

Каждая гарантия имеет свои определенные условия, включая сроки оформления и комиссии. Исходя из этого, клиент может четко понимать, сколько времени ему нужно затратить, чтобы получить этот документ, и выгодно ли в финансовом плане привлекать к сделке третью сторону.

Условия:

- Клиент. Для получения банковской гарантии в сделках, клиент должен добросовестно зарекомендовать себя. Если, например, организация ведет честную финансовую деятельность и отвечает по своим обязательствам, то у нее больше шансов для получения гарантийного документа от банка.

- Гарант. Не каждое кредитное учреждение может стать гарантом. ЦБ РФ установил допустимые операции для каждой организации. Выдавать гарантии могут банки и НКДО. Здесь стоит помнить, что ЦБ может индивидуально ограничивать банк в проведении отдельных операций, включая гарантийные выплаты.

- Кредитор (получатель или бенефициар). Он может получить свою обещанную выплату, если клиент не исполнил своих обязательств. Для этого он должен обратиться с письменным заявлением к гаранту. В банковской гарантии не всегда необходимо указывать конкретного получателя. Например, если клиент хочет под гарантию одного учреждения получит кредит в другом, то он относит ее в тот банк, который согласится выдать займ.

- Указание данных контракта/соглашения/договора, в котором прописана выдача гарантийных документов.

- Сумма контракта (от нее будет рассчитана комиссия).

- Время действия документа.

- Условия выплаты денежных средств.

- Причины, по которым может быть отказано в выплатах.

Как работает банковская гарантия?

Процесс является несложным, однако, он требует точного соблюдения времени и выполнения определенных условий:

- Принципал (клиент) обращается в банковскую организацию с целью получения банковской гарантии с заявлением и с комплектом документов по запросу банка (контакт по госзаказу, документы на право залоговой собственности, регистрационные свидетельства, финансовая отчетность и проч.).

- Банк изучает документы и принимает решение (обычно в течение трех дней) о предоставлении гарантийных документов или об отказе.

- При положительном решении клиент должен открыть расчетный счет, оформить залог и выплатить вознаграждение банку (размер комиссии зависит от суммы договора).

- При выполнении вышеперечисленных пунктов, клиент получает гарантийный документы.

Читайте также: Эффективная ставка по вкладу

Комиссии за гарантию банка.

«Цена вопроса» в этом случае имеет немаловажное значение. Каждый банк устанавливает свою комиссию. В среднем по банкам, комиссия за предоставление банковской гарантии составляет:

- 1% от суммы договора, если документ оформляется на срок до 90 дней.

- 2% — на срок до 180 дней.

- 3% — на срок до 270 дней.

- 4% — на срок до 365 дней.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

СХЕМА РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКОЙ ГАРАНТИИ — Мегаобучалка

БАНКОВСКАЯ ГАРАНТИЯ

Банковская гарантия —форма обеспечения или исполнения контрактов, которой банк гарантирует своим клиентам (принципалам) исполнение обязательств перед третьей стороной (бенефициаром). Банковская гарантия выдается на определенный срок, по истечении которого банк-эмитент полностью погашает сумму задолженности, соответствующую гарантийному обязательству (то есть предоставляет кредит принципалу).

ОСНОВНЫЕ ВИДЫ БАНКОВСКИХ ГАРАНТИЙ:

Гарантия платежа — обязательство гаранта произвести платеж в соответствии с условиями гарантии в случае неплатежа покупателем (принципалом) по контракту, заключенного между принципалом и бенефициаром. Обеспечивает своевременную оплату продавцу за поставленный товар.

Данный инструмент позволяет предусмотреть более выгодные условия расчетов по торговым контрактам (по факту поставки либо с отсрочкой платежа).

Гарантия исполнения является инструментом, обеспечивающим надлежащее исполнение обязательств продавца по поставке товара, и, как правило, компенсирует убытки покупателя. Гарантия исполнения может быть использована в случаях, когда с покупателем недостаточно отлажены хозяйственные связи.

Гарантия возврата аванса используется, когда предприятие нуждается в оборотных средствах для обеспечения производства своей продукции и, соответственно, не имеет возможности отгружать товары с оплатой по факту (с отсрочкой).

Гарантия возврата аванса обычно выдается на всю сумму авансового платежа и может уменьшаться по мере поставки товара.

Таможенные гарантии служат для оптимизации взаимодействия участников торговой операции с таможенными органами. Различные виды таможенных гарантий и поручительств, выдаваемые банком, обеспечивают получение отсрочки либо рассрочки уплаты таможенных платежей за ввезенные на таможенную территорию республики товары, уплату таможенных платежей владельцами таможенного склада и склада временного хранения (используются при перевозке товаров под таможенным контролем).

Гарантия коносамента предусматривает, что исполнение обязательств перевозчиком груза (возмещение убытков) осуществляется в случае передачи им товара без коносамента, обозначающего передачу прав на указанный товар.

Кроме того, возможны и иные виды гарантии в зависимости от вида риска, защита которого осуществляется гарантией.

Кроме указанных классификаций, банковскую гарантию можно также разделить на:

Гарантия по первому требованию – обязательство гаранта произвести платеж по первому письменному требованию продавца (бенефициара), составленному в соответствии с условиями гарантии.

Условная гарантия – обязательство гаранта произвести платеж в соответствии с условиями гарантии по письменному требованию бенефициара, сопровождаемому документами, доказывающими или подтверждающими неисполнение принципалом обязательств перед бенефициаром.

ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ БАНКОВСКОЙ ГАРАНТИИ

Для продавца:

· гарантирует надлежащее исполнение покупателем финансовых обязательств исходя из условий контракта;

· страхует риски неисполнения платежного обязательства покупателем.

Для покупателя:

· возможность получить отсрочку платежа по контракту,

· позволяет увеличить сумму или продлить время отсрочки,

· неотвлечение собственных оборотных средств, получение доходов от альтернативного их использования,

· тарифы за предоставление банковской гарантии, как правило, значительно ниже выставляемой продавцом стоимости за отсрочку платежа.

Возможно подтверждение гарантий выданных банками Республики Беларусь иностранными банками (часто используется при работе с крупными европейскими контрагентами).

Банки Республики Беларусь обслуживают (авизуют, подтверждают подлинность и т.д.) гарантии иностранных банков, выданные в пользу клиентов в обеспечение исполнения обязательств иностранными организациями.

Дополнительные расходы (подтверждение первоклассного банка, авизо, внесение изменений, продление срока действия, аннулирование и т.д.) могут увеличить размер банковской гарантии, поэтому затраты по сопровождению целесообразно разделить с контрагентом по сделке.

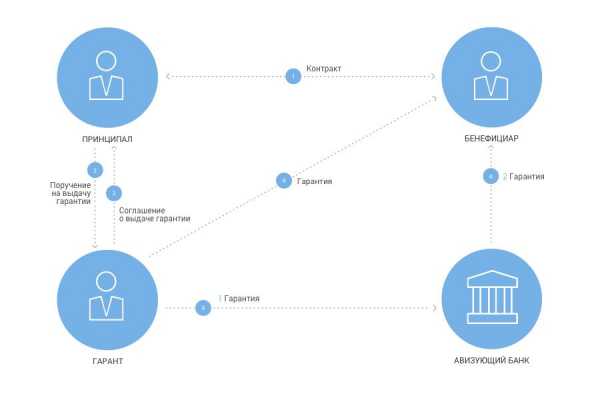

СХЕМА РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКОЙ ГАРАНТИИ

ПОЯСНЕНИЯ К СХЕМЕ

1. Заключение между продавцом (бенефициаром) и покупателем (принципалом) контракта, предусматривающего использование банковской гарантии.

2. Подача покупателем в банк (банк-гарант) заявления на получение банковской гарантии.

3. Выдача банковской гарантии (поручительства банка покупателя) и ее направление в авизующий банк (обычно находится в стране продавца) с просьбой авизовать (информировать) данную гарантию продавцу. Авизующий банк может выступать по требованию продавца в качестве подтверждающего банка (банк, в экономической стабильности которого продавец уверен и который берет на себя обязательство оплатить гарантийную сумму в случае неоплаты товара покупателем).

4. Официальное извещение продавца (авизо) о выдаче в его пользу банковской гарантии.

5. Отгрузка товара в пользу покупателя.

6. Доставка товара покупателю компанией-перевозчиком.

7. Оплата покупателем полученного товара.

8. В случае неоплаты покупателем товара банк-гарант либо подтверждающий банк перечисляет гарантийную сумму продавцу.

9. Возмещение покупателем банку-гаранту суммы, перечисленной по гарантийному обязательству.

megaobuchalka.ru

Гарантии

Банковская гарантия — это безотзывное обязательство банка произвести исполнение в денежной форме в случае, когда третье лицо не выполняет свои обязательства, обеспеченные банковской гарантией.

Гарантия — самостоятельное обязательство, не зависящее от отношений по основному долгу или договору между кредитором и основным должником. Путем выдачи гарантии банк обязуется платить по первому требованию, если содержащиеся в тексте гарантии условия выполнены.

По поручению клиентов, российских и иностранных банков-корреспондентов банк ВТБ выдает любые виды банковских гарантий и аккредитивов Stand-by, предусматривающие исполнение в денежной форме, по широкому кругу операций:

- принятые в международной и российской банковской практике:

- гарантии надлежащего исполнения контракта,

- гарантии возврата авансового платежа,

- гарантии выполнения платежных обязательств по контрактам,

- тендерные гарантии,

- гарантии возврата кредита;

- выдаваемые в соответствии с нормами российского законодательства:

- гарантии в пользу таможенных органов,

- гарантии в пользу налоговых органов (включая гарантии возврата возмещенного НДС),

- гарантии использования федеральных специальных марок,

- гарантии оплаты акций,

- гарантии обеспечения исполнения обязательств по договорам о реализации туристского продукта и др.

Банковская гарантия: схема проведения операции

Прямая гарантия — выдается в пользу Бенефициара — контрагента Принципала

Помимо прямых банковских гарантий ВТБ выдает также контргарантии.

Банковская контргарантия: схема проведения операции

Контргарантия — выдается Контрагентом (банком Принципала) другому банку (Гаранту) для обеспечения выдачи Гарантом прямой гарантии в пользу Бенефициара – контрагента Принципала

Также Банк проводит иные гарантийные операции:

- авизует гарантии и аккредитивы Standby российских и иностранных банков в пользу отечественных и зарубежных бенефициаров;

- направляет в адрес банков-гарантов требования платежа, предъявленные бенефициарами в счет банковских гарантий и аккредитивов Standby;

- проверяет подписи на гарантиях других банков по просьбе клиентов.

Гарантийные операции осуществляются в соответствии с российским законодательством, международной банковской практикой, Унифицированными правилами для гарантий по требованию (Публикации МТП № 458, 758), нормативными документами банка ВТБ. Более подробную информацию о схемах выдачи банковских гарантий, их описание, а также примеры практического использования банковских гарантий Вы можете получить у специалистов Банка.

Бланки и образцы документов по гарантийным операциям

Для рассмотрения вопроса о выдаче гарантии клиенту следует представить в Банк ВТБ:

- оферту/ письмо о выдаче гарантии в 3-х экземплярах, при подготовке которых могут быть использованы приведенные в данном разделе образцы. Оферта/письмо должны быть оформлены на бланке организации, подписаны уполномоченными лицами и скреплены печатью, подписи и оттиск печати должны соответствовать образцам подписей и оттиску печати, заявленным в карточке образцов подписей, находящейся в Банке;

- заполненный проект гарантии, подписанный руководителем и главным бухгалтером и скрепленный оттиском печати организации;

- заверенную копию либо проект контракта или условий торгов.

Дополнительно могут потребоваться иные документы — например, документы, подтверждающие правоспособность клиента и полномочия его ответственных лиц, финансовая отчетность.

Если клиент — акционерное общество, и сделка крупная, требуется предоставить в Банк копии оформленных надлежащим образом документов, подтверждающих одобрение проведения гарантийной операции в порядке, предусмотренном Уставом общества.

Согласно ст.18 Федерального закона «О государственных и муниципальных унитарных предприятиях» № 161-ФЗ от 14 ноября 2002 года, государственное предприятие не вправе без согласия собственника совершать сделки, связанные с получением банковских гарантий. Таким образом, если клиент является унитарным предприятием, ему необходимо представить в Банк ВТБ согласие собственника.

Дополнительную информацию по гарантиям можно узнать в разделе Торговое и экспортное финансирование.

www.vtb.ru