Что такое банковская гарантия простыми словами

Солидный бизнес предполагает заемные средства и поручительство третьих лиц. Однако есть нечто более весомое и надежное, о чем мы расскажем ниже. Эта статья рассматривает банковские гарантии, что это такое, в чем их преимущества. Материал будет полезен и для опытных игроков заемного рынка, и для новичков.

Что такое банковская гарантия простыми словами

Это обязательство банка оплатить кредитору определенную денежную сумму в случае нарушения договоренностей по контракту поставщиком (подрядчиком, исполнителем). Выплата проводится на условиях, зафиксированных в гарантийном документе, который составляется в письменной форме на бланке и заверяется гербовой печатью.

В строгом смысле слова БГ называется независимой гарантией – соответствующие новации были внесены в июне 2015 года в нормы ГК РФ, однако для лучшего понимания мы будем именовать ее более привычным термином – банковская гарантия (БГ).

Когда пригодится гарантия банка: ее разновидности

Гарантийные обязательства — довольно распространенная форма обеспечения сделки, применяемая во многих сегментах рынка. В зависимости от конечной цели получателя на практике можно выделить несколько видов гарантий банка:

- Тендерная. Обязательное обеспечение, применяемое в процедуре госзакупок и гарантирующее соблюдение условий конкурса участником, а также дальнейшее выполнение им взятых на себя обязательств.

- Платежная. Актуальна в сфере товарного кредита, а также для получения рассрочки платежа от поставщика. Гарантирует оплату продукции в случае просрочки или задолженности со стороны должника.

- Таможенная. Используется в процессе растаможки товаров и их оформления при пересечении границы. Такая гарантия выплачивается таможенным (налоговым) органам в установленных законом случаях.

- Выполнения. Обеспечивает надлежащее осуществление сделки исполнителем. Выплаты от банка причитаются заказчику и проводятся в случае неисполнения обязательств контрагентом по договору.

- Возврата платежа. Банк возмещает бенефициару сумму невозвращенного авансового платежа.

- Возврата кредита. Получателем гарантийной выплаты выступает кредитор, выдавший заемные средства.

Банковская гарантия — это серьезное подспорье для бизнеса в различных сферах экономической деятельности. По сути грамотно оформленная гарантия выполняет функцию страхового полиса для кредитора и верительной грамоты, удостоверяющей добросовестность и платежеспособность, для заемщика.

Стороны гарантийных обязательств

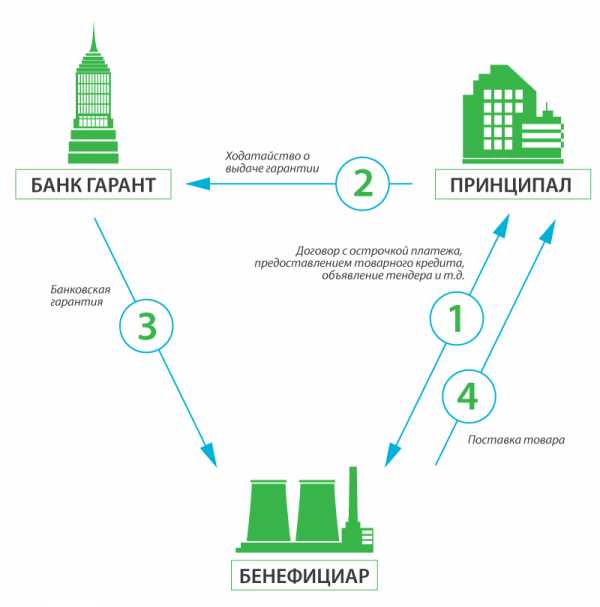

Гарантийное соглашение заключается между двумя участниками – заемщиком (принципалом) и банком (гарантом) в пользу третьего участника – кредитора (бенефициара). Заемщик обычно выступает исполнителем (подрядчиком) или покупателем (приобретателем) по сделке.

В роли гаранта может выступать банковское или другое кредитное учреждение, а также коммерческие организации. Если гарантия выдана иными субъектами, то она приравнивается к договору поручительства и влечет иные правовые последствия для участников соглашения.

Если гарантия требуется для участия в процедуре госзакупки, то выдать ее может только уполномоченный банк, отвечающем всем требованиям ч.3 ст. 74.1 НК РФ и входящем в специальный список, утвержденный Минфином. Гарантийные обязательства по тендерам регистрируются в Единой информационной системе закупок. Банки, имеющие право выдавать гарантии по ФЗ-223, не подлежат обязательной регистрации в Реестре, однако их перечень можно посмотреть на сайте ЦБ в справочнике кредитных организаций.

Получая банковскую гарантию при посредстве электронной биржи My-bg.ru, вам не придется думать об этих тонкостях – за вас «подумали» наши сервисы, учитывающие все нюансы процедуры.

Что должно быть в тексте гарантии банка?

Исчерпывающий ответ на этот вопрос нам предоставляет ч.4 ст.368 ГК РФ, в которой перечислены обязательные условия банковской гарантии, а именно:

- дата оформления документа;

- наименования участников;

- обязательство, обеспеченное гарантийным документом;

- сумма выплат или алгоритм ее расчета;

- срок действия обеспечения;

- условия гарантийной выплаты и необходимые для этого документальные подтверждения.

Документ может содержать и дополнительные пункты, согласованные сторонами:

- условия возможного изменения гарантийной суммы;

- обстоятельства для отзыва БГ;

- право бенефициара на передачу прав требования третьим лицам;

- момент вступления гарантии в силу, если он не совпадает с моментом ее передачи (отправки) гарантом и другие существенные для контрагентов условия.

Специально не оговоренные вопросы регламентируются актуальными законодательными нормами.

В чем плюсы банковской гарантии?

Если вы интересовались данным вопросом, то сталкивались с утверждением, что получить БГ намного выгоднее, чем другие виды обеспечения. Давайте разберемся, так ли это.

Многолетняя практика работы в указанной сфере позволяет нам утверждать, что банковские гарантии на порядок выгоднее и удобнее в применении, нежели другие обеспечительные меры, в числе которых поручительство и залог.

Преимущества БГ:

1.Обходится дешевле – разумеется, если подойти к ее получению продуманно, воспользовавшись услугами менеджеров нашей электронной биржи .

2.Не требует изъятия денег из оборота, как в случае оформления залога. Ещё дороже обойдутся заемные средства – процент по кредитам обычно выше, чем комиссия по банковской гарантии.

3.Не связана с историей основной сделки – фактически, она неизменна в течение всего срока действия, если стороны не согласовали другие условия, тогда как поручительство напрямую зависит от судьбы обеспечиваемого обязательства.

4.В определенных законом ситуациях она является единственно возможным средством обеспечения. Так, в сфере тендерных закупок банковская гарантия определена специальным законом ФЗ-44 как обязательная составляющая допуска к конкурсным торгам.

5.Надежная обеспечительная мера, предоставляющая получателю большие возможности на рынке, включая право на товарный кредит и отсрочку платежа.

Для кредитора такое обеспечение — проверенный легитимный способ снизить собственные риски и одновременно проверить финансовое положение предполагаемого контрагента. Таким образом, независимая гарантия выполняет роль своеобразного сертификата, подтверждающего платежеспособность и экономическую стабильность компании-заемщика.

Что влияет на цену гарантийного соглашения?

Во что вам обойдется БГ, зависит от нескольких существенных факторов:

1.Сумма основного контракта и предмет обеспеченного обязательства.

2.Размер гарантийного платежа, на который претендует заемщик, или законодательно установленная сумма выплат.

3.Срок действия БГ, в течение которого бенефициар может получить причитающуюся сумму.

4.Наличие (или отсутствие) ликвидного залога, при помощи которого банк снижает собственные риски.

Стоимость гарантии — базовая величина для расчета комиссии, выплачиваемой банку в день оформления документации. На практике вознаграждение гаранта составляет от 2% до 10% или представляет собой фиксированную сумму с нижним минимальным порогом, исчисляемом в рублях.

Нужна гарантия. С чего начать?

1.Определиться с банком. Если вам удалось получить обеспечение в кредитном учреждении в прошлый раз, не факт, что вам выдадут его снова. К тому же критерии «надежности» заемщиков у каждой организации отличаются — важно найти «своего» кредитора.

2.Подать заявку с необходимыми документами в выбранное учреждение. И для бывалых, и для новичков отлично подойдет электронный сервис позволяющий подать заявку одновременно в 30 банков-партнеров биржи.

3.После проверки финансового положения заявителя банк либо отклонит, либо одобрит заявку.

4.В случае положительного решения вы переходите к этапу непосредственного оформления банковской гарантии.

5.С момента получения документа у гаранта, он вступает в силу и действует в течение оговоренного в нем срока.

Пришло время распорядиться полученными преимуществами!

Мы постарались подробно описать, что такое банковская гарантия простым языком для тех, кто намерен самостоятельно разобраться в этом вопросе. Если же у вас нет времени и желания заниматься оформлением гарантийных документов, вы можете воспользоваться сервисами My-bg.ru и поручить эту работу опытным менеджерам.

my-bg.ru

Банковская гарантия в Санкт-Петербурге

Наши показатели и мнение экспертов

Оперативную и качественную работу обеспечивают более 85

квалифицированных сотрудников нашего

Марина Давыдова

Менеджер по продажам

Елена Черткова

Руководитель отдела продаж

Иоанн Щемелев

Менеджер по продажам

Улугбек Нурымбетов

Менеджер по продажам

Екатерина Вершинина

Менеджер по продажам

Анна Апанасевич

Менеджер по продажам

Эльвира Марченко

Менеджер по продажамАртем Полозов

Менеджер по продажам

Алена Окрепилова

Менеджер по работе с представителями

Татьяна Веселова

Менеджер по работе с представителями

Дмитрий Плиска

Руководитель отдела по работе с представителями

Альбина Миннуллина

Специалист отдела документооборота

Грета Вердян

Ведущий специалист отдела документооборота

Любовь Кузьмина

Специалист по кадровому делопроизводству

Вера Самбур

Специалист отдела документооборота

Анна Соколова

Специалист по работе с СРО

Ольга Сабанцева

Специалист отдела документооборота

Александр Тимофеев

Заместитель руководителя отдела лицензирования

Андрей Волчков

Руководитель отдела банковской гарантии

Максим Семенов

Директор по развитию

ed-sro.ru

Что такое банковская гарантия простым языком: своими словами о БГ

Жесткие условия бизнеса требуют материальное подтверждение надежности от исполнителей, которые собираются заключить выгодную сделку.

В свое время было опробовано не мало вариантов, некоторые из которых работают до сих пор.

Залоги, кредиты, поручительство – это и многое другое оказалось менее функционально и выгодно, по сравнению с банковской гарантией.

Что такое БГ простым понятием?

Содержание материала

В чем смысл?

Объясняя простым языком, что такое банковская гарантия, первым делом нужно установить стороны, между которыми она заключается. В обычных случаях их 3:

- Гарант, коим может выступать банк или коммерческая структура.

- Принципал, у которого возникла необходимость доказать свою надежность при заключении контракта, или же отсрочить свои платежи государственным службам.

- Бенефициар, в пользу которого заключается гарантийный договор.

Банковская гарантия является лучшим инструментом обеспечения безопасности отношений в бизнесе.

При ее использовании принципал (исполнитель) и бенефициар (заказчик) подписывают контракт, включающий условия выплаты штрафа за допущенные нарушения или невыполнение (наступления гарантийного случая). Если пункты контракта не будут выполнены исполнителем, бенефициар получит неустойку.

Выплаты произведет гарант (банк или коммерческая структура) в соответствии с условиями гарантийного договора с принципалом.

Получать банковское обеспечение имеют право только юридические лица, а также физические, имеющие статус предпринимателя.

Преимущества БГ

Чем хороша?

Привлекательность банковской гарантии в том, что она выгодна сразу всем сторонам, участвующим в отношениях.

Для бенефициара

Заказчик точно уверен, что при наступлении гарантийного случая, его убытки будут возмещены. При этом нет необходимости возиться с судовыми процессами, продажей залогового имущества и прочими неприятными проблемами.

Он получает деньги после предоставления нужных бумаг от гаранта, и тот, по условиям договора, не имеет права отказать в выдаче или уменьшить сумму обеспечения.

При ведении бизнеса часто встречаются случаи, когда необходимо уверить партнера в надежности сделки. Мало того, многие случаи прописаны законодательно. Участие в государственных контрактах относятся к ним.

Частные структуры самостоятельно принимают решение, нужно ли им банковское обеспечение, а чаще всего им пользуются.

Для принципала

Российский бизнес переживает нелегкие времена. При условии точного соблюдения законодательных норм и условий договора, банковское обеспечение становится значительной финансовой поддержкой. Зачем нужна банковская гарантия принципалу? Среди самых частых поводов для ее использования:

- участие в тендерах и получение крупных контрактов без замораживания оборотных средств;

- получение аванса на выполнение работы под банковское обеспечение;

- организация выставок без уплаты пошлин, материалов и товаров с возможностью отсрочки платежа;

- освобождение от предоставления аванса в случае производства акцизных спиртосодержащих продуктов;

- уменьшение платежа в налоговые службы;

- ограждение имущества и оборотных средств фирмы от судебного ареста при прохождении процесса, в целях чего предоставляется гарантия на ту же сумму.

Если не происходило наступления гарантийного случая, бизнес не страдает вообще, выплачивая всего 3-5% от общей суммы обеспечения. Но даже при выплате банком указанных средств, его финансовые траты будут иметь характер отложенного платежа еще 3 месяца, давая возможность пользоваться ими в виде кредитных средств (10-30% от невозвращенной суммы).

Гарант

Для чего нужна банковская гарантия финансовым структурам? Кредитные организации получают доходы от проданных продуктов. Гарантии – один из них. Но обычно речь идет о крупных суммах и солидных, надежных клиентах, а, значит, о немалых доходах. Риски компенсируются депозитными счетами, наличием залогового имущества, поручительством других организаций или физических лиц. Крупные заработки банки получают:

- возможность получать оплату только за само обещание выплатить средства, которые все это время находятся на счетах кредитной организации;

- большие проценты от выплаченной суммы при наступлении гарантийного случая;

- доходы от продажи залогового имущества в случае невыполнения клиентом долговых обязательств.

Результатом заключения договора о получении банковской гарантии станет не просто выгода каждого из участников, но и возможность развития малого и среднего бизнеса в целом, общий подъем состояния экономики. И это не пустые слова, популярность данного инструмента продолжает расти с каждым годом.

Кто может стать гарантом в БГ?

Кто может стать гарантом

Обычную гарантию имеют право выдавать банки и коммерческие организации, при этом их выдача не должна превышать 25% от капитала структуры. Нарушение этого требования Центрального Банка может спровоцировать отзыв лицензии.

Для государственных конкурсов лицензию выдают только банки, отобранные Минфином, при том список ежемесячно обновляется. Его можно найти на сайте государственной структуры. Для остальных сторон выбор такого гаранта будет оптимальным, поскольку государство выдвигает высокие требования:

- лицензия на протяжении 5 лет;

- капитал составляет от 1 млрд. в национальной валюте;

- отсутствие грубых нарушений и признаков банкротства при проведении министерской проверки.

Раньше работать с выдачей гарантии могли страховые организации, но на данный момент законодательство запрещает такое производство.

Получение БГ

Как получить

Далеко не каждому удается купить продукт выгодно. Коммерческие организации выдвигают меньше требований, но стоимость продукта значительно завышают. Банки соглашаются работать на выгодных условиях, но с избранными клиентами, не позволяя себе рисковать и ввязываться в проблемы с задолженностями, ведь речь идет о значительных суммах. Чтобы обеспечить для себя надежного гаранта дешево, необходимо:

- иметь стаж лицензионной деятельности не менее 3 месяцев, предпочтительнее от года;

- подтвердить документально прибыльность своего бизнеса;

- сотрудничать с банком постоянно, имея расчетный, а еще лучше депозитный счет;

- владеть имуществом и депозитными счетами для возможности предоставления залога;

- ранее успешно выполнять заказы подобного профиля.

Что касается суммы гарантии, она определяется со стороны:

- заказчика суммой контракта;

- исполнителя объемом годового дохода;

- банка размером его капитала.

Оформление начинается как раз из определения необходимой суммы. Далее выбирается финансовая организация, которая работает с данным продуктом и соглашается выдать нужный объем средств.

В зависимости от сроков предоставления, можно оформить классическим, самым выгодным вариантом, который занимает до 2-х недель. Если есть необходимость ускорить процесс, многие банки соглашаются на ускоренную процедуру, но повышают оплату почти вдвое. Электронные торговые площадки соглашаются принимать документы в электронном виде, что тоже ускоряет оформление, но ограничивает в суммах получаемого обеспечения.

Принципал подает пакет документов, банк его рассматривает, выносит решение и предоставляет обеспечение.

Как выглядит банковская гарантия? Предоставляется на фирменном бланке или в электронном виде.

Далее действует до окончания указанного в договоре срока, или наступления гарантийного случая.

Необходимые документы

Для подлинного и выгодного гарантийного обеспечения необходимо предоставить:

- регистрационные документы;

- бухгалтерские отчеты за год;

- на право обладания имуществом, подходящим для использования под залог;

- документы из налоговой об отсутствии невыполненных обязательств.

Кроме того банк тщательно проверит кредитную историю, удостоверится, что имущество не находится под судебным арестом, сама фирма не участвует в судебных тяжбах по невыполненных финансовых обязательствах.

Если организация, выступающая гарантом, не требует эти данные, в частности оригиналы регистрационных документов, скорее всего речь идет о мошенничестве и стоит пересмотреть свой выбор в ее отношении.

Надежный гарант не только помогает в решении финансовых вопросов, но и поднимает престиж бизнеса, позволяет работать сразу с несколькими контрактами.

Появление банковских гарантий на российском рынке – серьезная поддержка отечественных предпринимателей.

Материалы по теме:

guarantee-bank.ru

Что такое банковская гарантия простым языком

Банковская гарантия — своеобразный страховой полис в мире бизнеса, который делает возможным заключение крупных сделок, в том числе и участие в госзакупках.

По сути, банковская гарантия — это обязательство, которое оформляется в письменном виде и заверяется гербовой печатью. Обязательство подписывается между двумя участниками: заемщиком и банком. Заключается же данное обязательство в пользу третьего участника — заказчика.

Заемщик является исполнителем контракта. Банк — гарантом. Заказчик по контракту — бенефициаром.

Таким образом, банковская гарантия — это документ, который, как и все документы, должен быть составлен по всем правилам закона. Безусловно, к банковским гарантиям есть свои требования. Так, в соответствии с законодательством в обязательном порядке должно быть указано:

●

дата оформления гарантии;●

полное название участников;●

обязательство, которое обеспечивает данная гарантия;●

размер денежной выплаты и схема ее расчета;●

срок действия обеспечения;●

условия, при которых выплачивается гарантия;●

необходимые документы для гарантийной выплаты.Итак, мы перечислили данные, которые должны быть в каждой банковской гарантии. Однако это не означает, что участники такого соглашение не вправе вписать дополнительные пункты. Такое право у них есть. Важно, чтобы все вписанные пункты были согласованы с каждым участником.

Таким образом, в банковскую гарантию можно вписать дополнительно:

●

условия, при которых гарантийная сумма может измениться;●

ситуации отзыва банковской гарантии;●

право кредитора (бенефициара) на передачу права требования третьим лицам.Могут быть прописаны и другие условия, которые специально не оговариваются российским законодательством, но которые согласованы сторонами, подписывающими документ.

Обратите внимание, что банковская гарантия снижает риски и одновременно проверяет финансовое положение вашего контрагента. Безусловно, это имеет цену. Цена же банковской гарантии зависит от следующих составляющих.

Во-первых, от вида гарантии.

Во-вторых, от срока гарантии.

В-третьих, от суммы гарантии.

Обычно ее цена — это от 2% до 10% от суммы гарантийной выплаты.

Если гарантией не воспользовались, вернуть уплаченную за ее выдачу комиссию нельзя. Банковская гарантия — невозвратный инструмент.

Банковские гарантии бывают нескольких видов в зависимости от конечной цели получателя:

●

Тендерная: обязательное обеспечение сделки при госзакупках, которое гарантирует, что участник будет соблюдать условия конкурса и выполнит взятые на себя обязательства по заключению контракта по итогам конкурса.●

Платежная: чаще всего используется для получения возможности рассрочки платежа от поставщика и является гарантией оплаты продукции, если случится просрочка или задолженность со стороны должника.●

Таможенная: актуальна при растаможке товара и оформлении его при пересечении границы, выплачивается она в ситуациях, установленных законом, налоговым органам.●

Выполнения: гарантирует выполнение исполнителем условий контракта надлежащим образом, в противном случае банковские выплаты получает заказчик.●

Возврат платежа: заказчик по контракту получает от банка сумму невозвращенного авансового платежа.●

Возврат кредита: гарантию, в случае невыплаты кредита, получает кредитор.Гарантом сделки может выступать не только банк. Такую функцию на себя может брать кредитное учреждение или коммерческая организация. Но если гарантом выступает не банк, то получаемая гарантия не является, естественно, банковской. Юридически такая гарантия приравнивается к договору поручительства.

Банковская гарантия требуется часто, если вы хотите участвовать в госзакупках. Такую гарантию можно получить лишь в специальных уполномоченных банках. Список таких банков утверждается Минфином.

Банковская гарантия требуется также и для участия в тендере. Однако мало иметь такую гарантию, ее еще надо зарегистрировать в Единой информационной системе закупок. Есть исключения, которые позволят обойтись без этой регистрации. Если вы получите банковскую гарантию для участия в тендере в банке, который имеет право выдавать гарантии в соответствии с ФЗ-223, то регистрацию осуществляет банк. Список таких банков, работать с которыми вам проще, есть на сайте ЦБ.

Всё о банковской гарантии можно узнать, изучив соответствующие нормативные акты. Самый главный — Гражданский кодекс РФ, где этой теме уделено 12 статей с 368 по 379. Кроме этого, есть статья 74.1 Налогового кодекса РФ, ФЗ №44 и постановление правительства РФ от 08.11.13 г. №1005.

Вы заметили у нас ошибку? Помогите нам ее исправить! Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter» и повторите код с картинки. Спасибо!

sovcom.pro

Банковская гарантия по 44-ФЗ от «А» до «Я»

Здравствуйте, уважаемый(ая) коллега! Сегодня мы с вами поговорим о банковских гарантиях по 44-ФЗ, а именно что это такое и для чего они нужны. Информации по данной теме в интернете более чем достаточно, однако она очень плохо структурирована и разбросана частями по разным ресурсам. По этой причине у многих имеется весьма поверхностное представление по данному вопросу. Я же своей серией статей хочу исправить эту ситуацию и максимально подробно и последовательно раскрыть эту тему. И так, давайте приступим…

Содержание:

1. Что такое банковская гарантия простым языком?

2. Содержание банковской гарантии

3. Срок действия банковской гарантии по 44-ФЗ

4. Безотзывная банковская гарантия

5. Основания для отказа в принятии банковской гарантии

6. Реестр банковских гарантий

7. Образец банковской гарантии по 44-ФЗ

1. Что такое банковская гарантия простым языком?

Понятие гарантии определено в части первой статьи 368 Гражданского кодекса РФ.

Банковская гарантия (БГ) — это письменное обязательство банка (гаранта) уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

Т.е., если участник закупки (поставщик) не выполнит своих обязательств перед заказчиком, за него возместит денежные средства банк, а дальше поставщик будет должен уже банку.

Т.е. ключевыми звеньями БГ являются: гарант (банк), принципал (участник закупки, поставщик) и бенефициар (заказчик). Бывает в этой цепи ещё и 4-е звено — брокер (посредник между гарантом и принципалом).

Принципалом по банковской гарантии является участник закупки (поставщик), который обязан предоставить БГ в качестве обеспечения исполнения своих обязательств.

Бенефициаром по банковской гарантии является государственный (муниципальный) заказчик, иными словами его можно назвать выгодоприобретателем. Именно он, в случае нарушения принципалом обязательств, будет иметь право обратиться к гаранту (банку) за получением суммы БГ в качестве компенсации убытков, вызванных нарушением условия обязательств.

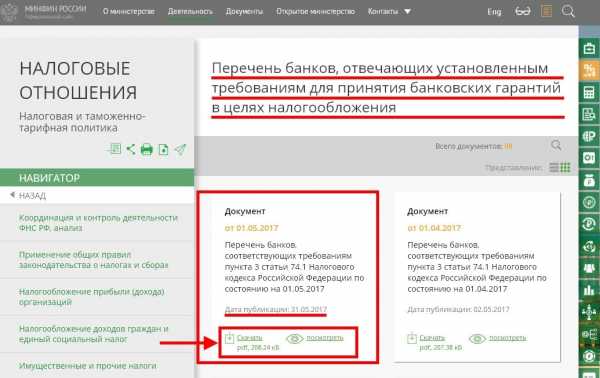

Государственные и муниципальные заказчики в качестве обеспечения заявок и обеспечения исполнения контрактов в рамках 44-ФЗ принимают БГ, выданные банками, включенными в предусмотренный статьей 74.1 Налогового кодекса РФ перечень банков, отвечающих установленным требованиям для принятия БГ в целях налогообложения.

Актуальный перечень банков можно найти на сайте Минфина России по адресу: //www.minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/. По состоянию на 31.05.2017 года в этом списке находятся 279 банков.

Примечание: В рамках 44-ФЗ участнику закупки предоставлена возможность обеспечить заявку на участие в торгах не только в виде денежных средств, но и в виде БГ. Однако стоит отметить, что согласно части 1 статьи 44 44-ФЗ такая возможность есть исключительно при проведении конкурсов и закрытых аукционов. Согласно части 2 статьи 44 участие в электронных аукционах по-прежнему обеспечивается только путем внесения денежных средств.

2. Содержание банковской гарантии

Согласно части 2 статьи 45 Федерального закона № 44-ФЗ БГ должна быть безотзывной и должна содержать:

- сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 44-ФЗ случаях (Примечание: это уклонение или отказ участника закупки заключить контракт, а также непредоставление или предоставление с нарушением обеспечения исполнения контракта), или сумму БГ, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 44-ФЗ;

- обязательства принципала, надлежащее исполнение которых обеспечивается БГ;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по БГ является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии с учетом требований статей 44 и 96 44-ФЗ (Примечание: Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок. Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).

- отлагательное условие, предусматривающее заключение договора предоставления БГ по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления БГ в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по БГ. (См. Постановление Правительства РФ от 08.11.2013 г. №1005 “О банковских гарантиях, используемых для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”).

В том случае, если это предусмотрено извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в БГ включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем 5-ть рабочих дней не исполнено требование заказчика об уплате денежной суммы по БГ, направленное до окончания срока действия БГ.

Важный момент! Согласно части 4 статьи 45 44-ФЗ запрещается включение в условия БГ требования о представлении заказчиком гаранту судебных актов, подтверждающих неисполнение принципалом обязательств, обеспечиваемых БГ.

3. Срок действия банковской гарантии по 44-ФЗ

Еще раз повторюсь, что БГ в рамках 44-ФЗ может быть предоставлена участником закупки в качестве обеспечения заявки и в качестве обеспечения исполнения контракта. В связи с этим и сроки действия таких гарантий должны быть разными.

Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок.

Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц.

4. Безотзывная банковская гарантия

Безотзывная банковская гарантия – это самый надежный способ обеспечения обязательств. Поскольку такая гарантия подразумевает под собой то, что банк выдавший её, не имеет права на ее отзыв при любом стечении обстоятельств. Т.е. гарант обязан выполнить все взятые на себя обязательства в полном объеме.

Согласно статьи 378 ГК РФ обязательство гаранта перед бенефициаром прекращается:

- уплатой бенефициару суммы, на которую выдана гарантия;

- окончанием определенного в независимой гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии;

- по соглашению гаранта с бенефициаром о прекращении этого обязательства.

5. Основания для отказа в принятии банковской гарантии

Основанием для отказа в принятии БГ заказчиком является:

- отсутствие информации о БГ в реестре банковских гарантий;

- несоответствие БГ условиям, указанным в частях 2 и 3 статьи 45 44-ФЗ;

- несоответствие БГ требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).

Важный момент! В случае отказа в принятии БГ заказчик в срок, не превышающий 3-х рабочих дней со дня её поступления, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее гарантию, с указанием причин, послуживших основанием для отказа.

6. Реестр банковских гарантий

БГ, предоставляемая участником закупки в качестве обеспечения заявки на участие в конкурсе или закрытом аукционе либо в качестве обеспечения исполнения контракта, должна быть включена в реестр банковских гарантий, размещенный в единой информационной системе (ЕИС).

Исключение составляют БГ, предоставляемые в качестве обеспечения заявок и исполнения контрактов, если такие заявки и (или) контракты содержат сведения, составляющие государственную тайну. Сведения о таких гарантиях включаются в закрытый реестр банковских гарантий, который не размещается в ЕИС.

При выдаче БГ банк предоставляет принципалу выписку из реестра банковских гарантий.

Банк, выдавший БГ, не позднее одного рабочего дня, следующего за датой ее выдачи, или дня внесения изменений в условия БГ включает необходимые информацию и документы в реестр банковских гарантий либо в указанные сроки направляет в соответствии с порядком формирования и ведения закрытого реестра БГ информацию для включения в закрытый реестр БГ.

Ведение реестра и размещение его в единой информационной системе в сфере закупок осуществляет Федеральное казначейство.

В реестр БГ и закрытый реестр БГ включаются следующие информация и документы:

- наименование, место нахождения банка, являющегося гарантом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- наименование, место нахождения поставщика (подрядчика, исполнителя), являющегося принципалом, ИНН или в соответствии с законодательством иностранного государства аналог ИНН;

- денежная сумма, указанная в БГ и подлежащая уплате гарантом в случае неисполнения участником закупки в установленных случаях требований 44-ФЗ;

- срок действия БГ;

- копия БГ, за исключением БГ, информация о которой подлежит включению в закрытый реестр БГ;

- иные информация и документы, перечень которых установлен Правительством РФ.

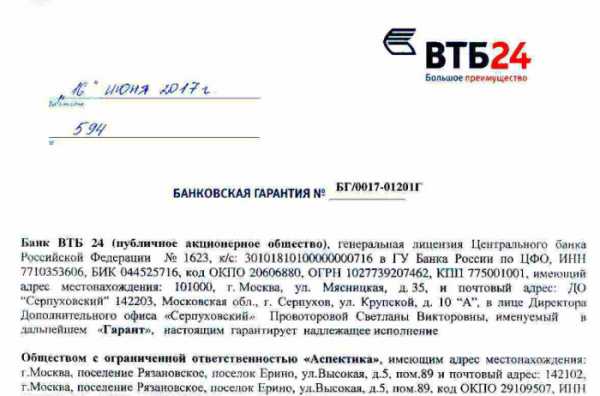

7. Образец банковской гарантии по 44-ФЗ

Единой формы БГ, которая обязательна к использованию в настоящее время нет, есть только требования закона к её обязательному содержанию (44-ФЗ, ГК РФ).

Для того чтобы посмотреть как выглядит банковская гарантия по 44-ФЗ и скачать образец на свой компьютер, достаточно зайти в реестр БГ на сайте www.zakupki.gov.ru.

Для этого вам необходимо зайти на главную страницу сайта www.zakupki.gov.ru.

Примечание: Все картинки в статье кликабельны. Для увеличения изображения достаточно щелкнуть левой кнопкой мыши по картинке и она откроется в полном размере.

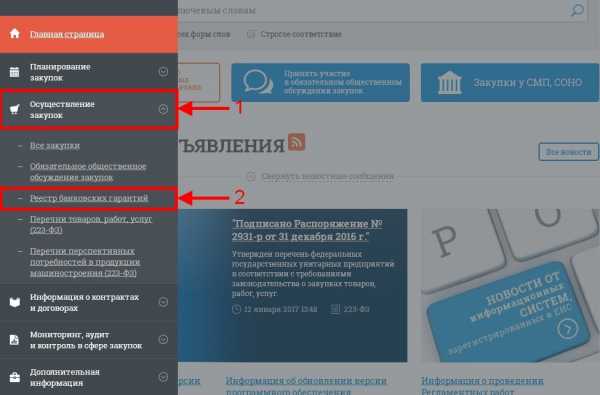

Затем в левом вертикальном меню выбрать раздел «Осуществление закупок» и в выпадающем меню выбрать пункт “Реестр банковских гарантий”.

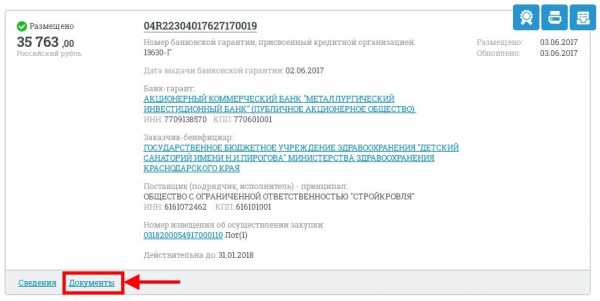

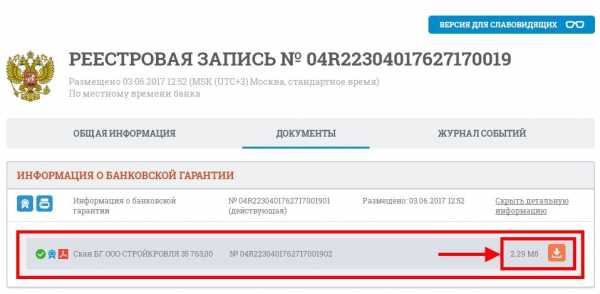

После нажатия по данному пункту перед вами откроется центральное окно реестра со сведениями о размещенных в нем банковских гарантиях. Для того чтобы посмотреть документы, прикрепленные на сайте, необходимо нажать на ссылку “Документы”, расположенную ниже основных сведений о гарантии.

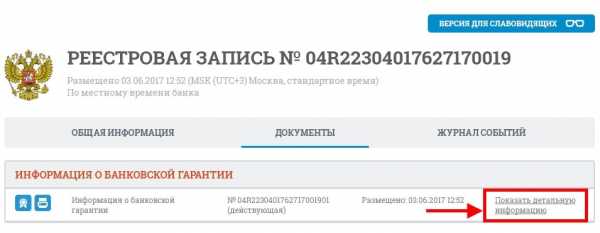

Перед вами появится окно с информацией о БГ. Справа вам необходимо будет нажать по ссылке “Показать детальную информацию”

Ниже появится строка с прикрепленным на сайте “сканом” БГ. Для того чтобы его скачать, достаточно нажать по пиктограмме с изображением стрелки, расположенной справа.

Вот и все действия, которые вам необходимо выполнить. Как видите все достаточно просто.

Статья получилась достаточно большой, поэтому на этом я, пожалуй, сегодня остановлюсь. Информацию о том, как получить банковскую гарантию читайте в следующей статье.

И в завершении предлагаю вам посмотреть небольшой видеоролик от компании ООО «Бикотендер», который называется “Банковская гарантия: все, что нужно знать участникам торгов”.

На этом сегодня все! До встречи в следующей статье.

zakupkihelp.ru

Банковская гарантия — это что простыми словами — FINFEX.ru

Содержание статьи

Банковская гарантия — это обязательство банка, даваемое определённому субъекту, выплатить финансовые средства за своего клиента в случае возникновения у него препятствий к выполнению своих обязательств. Термин широко используется во многих сферах бизнеса, а также в системе государственных закупок.

Общие сведения

В данной статье простыми словами излагается суть понятия «банковская гарантия» и основные сферы его применения. С точки зрения закона понятие представлено в Гражданском Кодексе Российской Федерации, а именно в 368-380 статьях ГК РФ.

В ситуации, когда предпринимателю необходимо гарантировать своему партнёру (клиенту, заказчику) выполнение каких-либо работ, оказание услуг или их компенсацию, он может пойти двумя путями:

- Предоставить под залог собственные средства, что крайне неэффективно, так как выводит из оборота до 30% денежных средств. Эти средства почти всегда необходимы для работы по контрактам, а значит выгоднее использовать другой способ.

- Предоставить заказчику банковское поручительство. Это довольно выгодно, так как затраты на неё составят всего 2% от всей суммы обеспечения. Выдачу таких документов предлагает большинство банков напрямую или через посредников (в том числе, без открытия счёта).

Независимая банковская гарантия — это обязательство банка обеспечить компенсацию невыполнения клиентом каких-либо своих обязательств перед заказчиком. То есть, если клиент нарушит срок или порядок условий контракта, окажет услуги ненадлежащего качества, банк восполнит заказчику все убытки.

Термин банковская гарантия широко используется во многих сферах бизнеса, а также в системе государственных закупок

Термин банковская гарантия широко используется во многих сферах бизнеса, а также в системе государственных закупок

Основные термины и понятия

Оформление банковского поручительства связано с употреблением нескольких понятий. Разберём главные из них. Принципал — это кто? В банковской гарантии так называют получателя поручительства, то есть клиента, обратившегося в банк для обеспечения контракта и так далее. Если направление деятельности принципала касается внешнеполитической сферы, а его работа регулируется международным законодательством, исполнителя часто определяют термином «аппликант».

Бенефициар в банковской гарантии — это кто? Так называют субъекта, который в случае невыполнения контракта принципалом, получит средства от банка. Банк, оказывающий услуги по поручительству, называется гарант. Впрочем, в роли гаранта может выступать не только банк, но или любая другая финансовая организация, страховая компания или иной поручитель. Иногда в условия банковской гарантии вносят изменения суммы, срока, условий исполнения. Такая процедура получила название «авизование».

Российское законодательство в данной сфере ещё разработано недостаточно, а потому на практике проявляется много спорных моментов и разночтений в понимании терминов. Одним из таких проблемных понятий является отлагательное условие в банковской гарантии.

Обычно так называют ситуацию, когда исполнение какой-либо части договора должно наступить только после наступления заранее оговорённого условия (оно прописывается в контракте). Если это условие не наступает, то стороны не обязаны исполнять соответствующие обязательства.

Что представляет собой финансовое поручительство

Банковская гарантия — это физический документ, который считается имеющим законную силу только при наличии всех юридически предписанных компонентов:

- даты получения;

- наименования принципала и бенефициара;

- перечня обязательств, подтверждаемых поручителем;

- условий выплаты средств гарантом;

- срока действия.

Это минимальный список. Зачастую требуются включение условий изменения суммы, обстоятельств отзыва документа и некоторые другие моменты. Не существует универсальной формы финансового поручительства, для каждой ситуации она прорабатывается отдельно.

Главным недостатком этой формы поручительства является невозможность вернуть сумму, уплаченную за выданный банком документ, в случае, если он не будет востребована. Это плата за работу банка, аналогично, например, с процентами по кредиту.

Банковская гарантия — это физический документ, имеющий законную силу только при наличии всех юридически предписанных компонентов

Банковская гарантия — это физический документ, имеющий законную силу только при наличии всех юридически предписанных компонентов

Выдача такого рода документов происходит на принципах:

- Независимости — действие документа не зависит от внешних обстоятельств (рыночной ситуации, инфляции и т. п.) и может быть изменено только в ситуации форс-мажора.

- Непередаваемости — документ выдаётся исключительно с указанием обеих сторон и не подлежит передаче и использованию третьими сторонами.

- Конкретности — в обязательстве чётко указывается, за какие именно действия поручается банк.

- Безотзывности — гарант лишён права произвольно отозвать документ у принципала.

Разновидности поручений, выдаваемых банками

Данная услуга используется в самых разных сферах, поэтому экономисты и финансисты выделяют разнообразные виды банковского поручительства. Объясним самые востребованные из них простым языком:

- Платёжное — когда банк гарантирует своевременную выплату денежных средств принципалом бенефициару.

- Возврата авансового платежа — подтверждает возвращение бенефициару выплаченного аванса.

- Исполнения контракта — гарантирует своевременное выполнение всех условий контракта (договора) между сторонами в полном объёме.

- Тендерное — разновидность поручительства, используемого для участия в тендерах и закупках, проводимых государственными и муниципальными органами власти. Отличие этой гарантии в том, что в данном случае банк обязывается обеспечить исполнение не действующего, а ещё не заключенного контракта.

- Таможенная банковская гарантия — это обязательство уплаты принципалом всех обязательных пошлин при перевозке товаров через государственную границу.

- Туристической компании — выдаётся туроператорам и турагентам как документ, гарантирующий исполнение принципалом всего объёма обязательств перед клиентами в области туризма.

Это наиболее распространённые виды документов такого рода, однако встречаются и некоторые другие подходы к их классификации. Например, безотзывная банковская гарантия — что это такое? Так называют самый выгодный бенефициарам вид документа, обязывающий финансовую организацию в любом случае исполнить гарантию, без возможности отозвать его у принципала.

Также финансовые поручительства часто разделяют на условные и безусловные. Безусловная банковская гарантия — это обязательство финансовой организации выплатить получателю все причитающиеся средства по первому письменному требованию. В случае с условной гарантией к письменному требованию должен быть приложен пакет документов (заранее обговорённый сторонами), подтверждающим, что принципал не исполнил какое-то из своих обязательств, выполнил услуги не в полном объёме или сорвал срок выполнения заказа.

Банковская гарантия — выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками

Банковская гарантия — выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками

Гарантии в системе государственных закупок

Работа по 44-ФЗ о государственных закупках подразумевает использование банковского поручительства для части контрактов. Что такое банковские гарантии для обеспечения контракта в системе госзакупок? Это обязательство банка и исполнителя обеспечить надлежащую работу по контракту, гарантировать исполнение всех условий договора, а также высокое качество работу и услуг.

Банковские гарантии нужны не для всех государственных аукционов, а только для наиболее дорогостоящих или стратегически важных. Закон предъявляет к документам в этой сфере ряд требований: безотзывность, чётко прописанные сумму и список обязательств перед заказчиком, срок действия. Более подробно со списком требований и правилами работы можно ознакомиться в 45 статье федерального закона о госзакупках.

Как оформить банковские гарантии

Оказание данной финансовой услуги предлагает значительное количество банков и страховых компаний, а также посредников. Изучить разные условия поручительства можно на сайтах соответствующих организаций. Многие компании предлагают сверхбыстрое оформление документов (буквально за 1 день) и электронный документооборот. Это заманчивое предложение, но необходимо внимательно проанализировать все правила получения документов и найти «подводные камни».

Каждый банк предлагает собственные условия получения гарантии, но, как правило, пакет документов для оформления поручительства включает:

- заявление;

- уставные документы потенциального принципала;

- договор или контракт, которому требуется обеспечение;

- перечень услуг и показателей, по которым банк выступит поручителем.

Заключение

В рамках данной статьи доступно объясняется содержание понятия банковской гарантии, её разновидности и условия предоставления. Это выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками. В настоящее время многие банки и страховые фирмы существенно упростили оформление таких документов и оказывают своим принципалам полноценное консультирование по всем интересующим вопросам.

finfex.ru

Что такое банковская гарантия простым языком

Банковская гарантия — это оформленное письменное обязательство банка, данное другому банку, физическому или юридическому лицу перед третьим лицо. То есть банк дает гарантию того, что третья сторона выполнит свои обязательства (описанные в договоре).

Банковская гарантия простыми словами

В случае, если третье лицо нарушает условия договора, банк должен:

- Вернуть аванс.

- Погасить задолженность и др. (обсуждается в договоре).

Каким же образом банк расплачивается с бенефециаром (тот, кто получит гарантию банка, в случае, если третье лицо не выполнит своих обязательств)?

Не все так просто и бескорыстно, как выглядит. Для того, чтобы получить гарантию от банка, необходимо владеть залоговым имуществом на определенную сумму.

Какое имущество может помочь получить гарантию от банка?

- Товар (например, то, что вы продаете или собираетесь продавать).

- Недвижимое имущество (все, что угодно: дома, квартиры, дачи, магазины).

- Движимое имущество (владеете машинами, спецтехникой или яхтой — будьте готовы поставить их на кон).

- Ценные бумаги (акции, облигации, вексели).

В случае, если вы по каким бы то ни было причинам не выполняете свои обязательства, банк, конечно. погасит ваш долг перед бенефециаром, но после этого ваше залоговое имущество будет пущено с молотка, и необходимую сумму (а чаще всего еще и с процентами, которые также прописывают в договоре) банк вернет себе.

Таким образом, банк выступает кем-то вроде поручителя, который в реальности убытков не несет даже в случае вашего провала.

На первый взгляд такой договор с банком кажется пугающим, но на самом деле эта сделка выгодна всем сторонам.

Если вы все же решили обратиться в банк за гарантией, нужно знать, чего ожидать.

Как же происходит сама сделка по заключению банковской гарантии?

Здесь все достаточно просто. Сам процесс происходит в несколько этапов:

- Юридическое лицо или индивидуальный предприниматель, у которого намечается крупная сделка, обращаются в выбранный банк и оформляют заявку на получение банковской гарантии.

- Собирается и сдается пакет документов (о составе пакета нужно уточнять в определенном банке), прилагается к заявке.

- Рассмотрев заявку, банк принимает положительное или отрицательное решение, о котором сообщается клиенту.

- Если заявку добрили, клиенту нужно открыть расчетный счет в этом банке и оплатить определенную комиссию (устанавливается отдельно каждым банком).

- Оформляется сам договор.

good-tender.ru