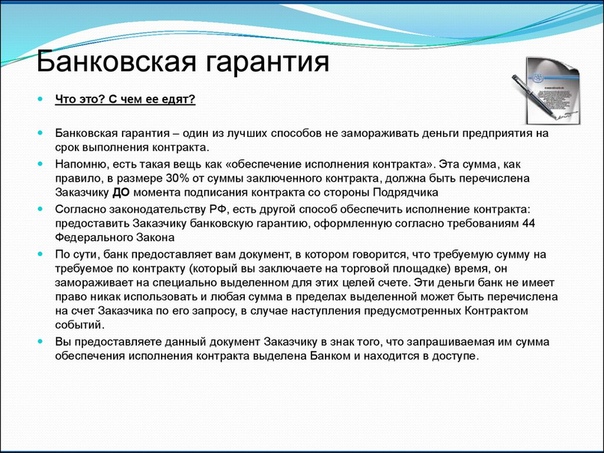

Для чего нужна банковская гарантия

Что такое банковская гарантия?

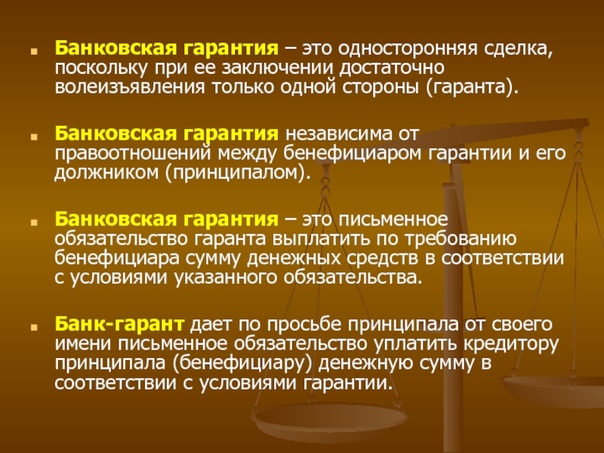

В соответствии со ст. 368 Гражданского Кодекса РФ, банковская гарантия — это письменное обязательство банка-гаранта в пользу бенефициара. Иными словами, банковская гарантия является эквивалентом денежных средств, которые банк обязуется выплатить кредитору принципала (бенефициару) по представлении бенефициаром письменного требования о ее уплате.

В 44 ФЗ банковская гарантия упоминается как один из способов обеспечения обязательств участника закупки (обеспечение заявки на участие в закупке, обеспечения исполнения контракта).

Для победителя в аукционе/конкурсе, предоставление банковской гарантии в качестве обеспечения исполнения государственного контракта – это разумный способ экономии денежных средств. Какие альтернативы имеет победитель конкурса или аукциона в плане предоставления обеспечения исполнения контракта? В качестве обеспечения исполнения контракта он может предоставить либо денежные средства, либо банковскую гарантию.

Банковская гарантия в таких условиях является единственным эффективным инструментом, так как затраты на гарантию составляют от 2% от суммы гарантии.

Важно иметь в виду, что банковская гарантия – это не возвратный инструмент, т.е. в случае если вам она «не понадобилась», ее невозможно вернуть и получить уплаченную банку сумму назад. Хотя это вполне понятно, вы же не можете потребовать у банка вернуть Вам уплаченные проценты по кредиту, если он вдруг Вам не понадобился и Вы его возвращаете? Вместе с тем, надо учитывать, что Гражданский кодекс установил порядок прекращения действия банковской гарантии (параграф 6, ст. 378)

, в соответствии с которым действие гарантии может быть прекращено по заявлению бенефициара. В таком случае банк имеет право снять выданную банковскую гарантию с баланса, что позволяет обнулить лимит на выдаваемые гарантии для Вашей компании и у Вас возникает право получать новые гарантии в рамках действующего лимита. Гражданский Кодекс при этом не устанавливает, что в случае досрочного окончания действия банковской гарантии банк обязан вернуть уплаченную Вами премию за ее предоставление.

Гражданский Кодекс при этом не устанавливает, что в случае досрочного окончания действия банковской гарантии банк обязан вернуть уплаченную Вами премию за ее предоставление. Банковская гарантия, что это простыми словами, для чего нужна и как работает финансовая гарантия

Автор: Д. Устинов

14.07.2019

Простыми словами, банковская гарантия – это письменное обязательство банка выплатить определенную сумму какой-либо из сторон договора, если третья сторона этого договора не выполнит свои обязательства. Средний вариант между кредитом и страховкой.

Развитие законодательства в области закупок товаров, работ и услуг диктует применение различных мер, которые побуждают контрагентов исполнять принятые на себя обязательства надлежащим образом.

Одной из таких мер является предоставление банковской гарантии. Институт банковской гарантии имеет широкое применение не только в российском, но и в международном коммерческом обороте. Унифицированные правила Международной торговой палаты содержат ряд положений о БГ, в частности в них сказано, что тексты самих банковских гарантий, как и другие документы, связанные с ней, должны быть ясными, точными и исключать спорные моменты.

Унифицированные правила Международной торговой палаты содержат ряд положений о БГ, в частности в них сказано, что тексты самих банковских гарантий, как и другие документы, связанные с ней, должны быть ясными, точными и исключать спорные моменты.

Статья 368 ГК РФ дает такое определение: «В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате».

Иными словами, банковская гарантия – это обязательство одного лица (гаранта) заплатить другому лицу (бенефициару) сумму штрафных санкций или неустойку в случае неисполнения третьим лицом (принципалом) своих обязательств по договору, заключенному между принципалом и бенефициаром за определенное вознаграждение. Выдача банковской гарантии является результатом удовлетворения гарантом просьбы принципала о выдаче банковской гарантии (ст. 368 ГК). Основанием для выдачи банковской гарантии служит именно просьба принципала.

368 ГК). Основанием для выдачи банковской гарантии служит именно просьба принципала.

Принципалом и бенефициаром могут выступать любые физические или юридические лица, обладающие в соответствии с действующим законодательством гражданской правоспособностью, которые являются участниками гражданско-правовых отношений.

Гарантом может быть только банк, иное кредитное учреждение или страховая организация, как правило, коммерческая структура, осуществляющая свою деятельность для получения прибыли. Для организаций, выступающих в роли гаранта, банковская гарантия является одним из наиболее конкурентоспособных продуктов на рынке финансовых услуг. Не смотря на то, что банковская гарантия выдается в интересах бенефициара, обязанность оплатить вознаграждение гаранту лежит на принципале.

Возможность предоставления банковской гарантии закреплена и за страховыми компаниями. Но в настоящее время страховые компании из-за отсутствия соответствующей правовой базы практически не предоставляют подобных услуг и даже название «банковская гарантия» вполне обоснованно и логично адресует потребителя не к страховщикам, а к банкирам.

При этом для получения банковской гарантии можно обращаться к посредникам.

Ознакомьтесь с особенностями применения банковской гарантии в контрактной системе и при осуществлении закупок в соответствии с законом №223-ФЗ.

Банковская гарантия имеет сходство с такими институтами гражданского права, как поручительство, кредитование и страхование, но вместе с тем существуют и отличия, отводя институту банковской гарантии отдельное место в системе гражданско-правовых отношений.

Поручительство и банковская гарантия по своей сути не очень сильно отличаются друг от друга как меры обеспечения исполнения обязательств. Их основная разница состоит в том, что в результате заключения договора поручительства кредитор может потребовать исполнения обязательств по договору и от должника, и от поручителя, причем исполнение этих обязательств может быть потребовано как в натуре, так и в денежном эквиваленте.

Банковская гарантия предусматривает только денежный эквивалент обеспечения обязательств по договору.

При поручительстве не возникает отношений между поручителем и должником, в то время как с кредитором они оба находятся в обязательных отношениях, поручитель берет на себя обязанность отвечать за исполнение обязательств порученного (должника) перед кредитором.

После заключения договора поручительства должник и поручитель будут выступать как солидарные должники, если законом или договором не предусмотрена субсидиарная ответственность. В случае с банковской гарантией гарантом не принимается во внимание состояние первичного обязательства, но проверяется формальное соответствие фактов, изложенных в условиях банковской гарантии. При оформлении отношений по банковской гарантии участие бенефициара совсем не обязательно, хотя чаще всего данное условие является одним из его требований. Принципал не принимает участия в гарантийных отношениях, однако банковская гарантия выдается по его заявлению и за его счет.

При распределении ответственности обязательство гаранта напрямую не зависит от первичного обязательства. Ответственность финансового учреждения ограничивается суммой, оговоренной в гарантии (ч. 1 ст. 377 ГК РФ). Выплата денежных средств в объеме, предусмотренном гарантией, означает прекращение её действия независимо от того, удовлетворены ли все требования бенефициара и компенсированы ли все понесенные им в первичном обязательстве убытки.

Ответственность финансового учреждения ограничивается суммой, оговоренной в гарантии (ч. 1 ст. 377 ГК РФ). Выплата денежных средств в объеме, предусмотренном гарантией, означает прекращение её действия независимо от того, удовлетворены ли все требования бенефициара и компенсированы ли все понесенные им в первичном обязательстве убытки.

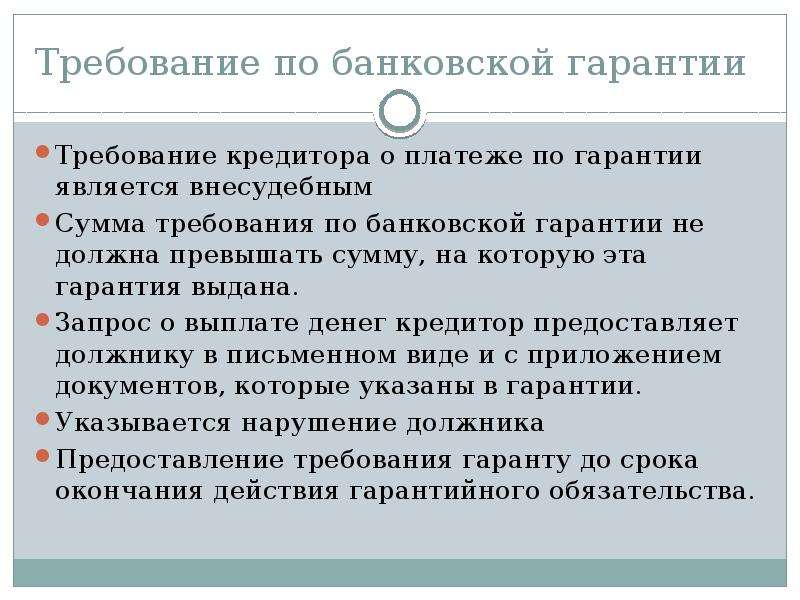

Отказ гаранта от выплаты может быть аргументирован только следующими обстоятельствами:

- требование поступило по окончании срока действия банковской гарантии;

- обстоятельства, на которые ссылается бенефициар либо приложенный им пакет документов, не удовлетворяют условиям гарантии.

Банк может отозвать банковскую гарантию, если договор прямо это предусматривает. В других случаях отзыв или уменьшение суммы обеспечения невозможны. Принадлежащее бенефициару право требования может передаваться третьим лицам только если банковской гарантией это предусмотрено. Выплата гарантом средств бенефициару по вине принципала согласно ст.

Банковская гарантия носит в себе признаки кредита, но в отличие от него не предполагает выдачу денежных средств как таковых, а представляет собой обязательство о выплате средств по законному требованию бенефициара и в этом состоит главное их отличие. При этом принципал не выступает стороной такой сделки как при кредитовании, но его действия (бездействие) могут быть условием для наступления права бенефициара потребовать от гаранта уплату денежной суммы, оговоренной банковской гарантией.

В зависимости от целей использования и разновидности гражданско-правовых отношений существует достаточно большое количество видов банковских гарантий.

Банковская гарантия является письменным обязательством. Письменная форма сделки предполагает составление одного документа, подписанного сторонами. В силу того, что гарантами являются юридические лица, имеющие в своем штате юридические аппараты, все их соглашения с принципалами совершаются в простой письменной форме в соответствии со ст. 161 ГК РФ.

161 ГК РФ.

Зачем вам нужна банковская гарантия и как ее получить

19.08.2019

Источник: Бизнес.руПри заключении договора всегда есть риск того, что сторона-исполнитель не сможет выполнить условия контракта. Использовать в качестве меры обеспечения оборотные средства предпринимателям зачастую невыгодно. Решить эту проблему и обрести репутацию надежного делового партнера помогает обеспечение банковской гарантией.

Доверие к деловому партнеру – ключевой элемент выгодной сделки. Убедить контрагента в безопасности договора позволяет банковская гарантия – вид поручительства перед третьими лицами. Гарантом реализации договорных обязательств предпринимателя выступает финансово-кредитная организация, чаще банк.

Основные принципы, которые характеризуют банковскую гарантию:

1. Срочность – выдается на определенный срок, как правило, 1 год.

2. Безотзывность – гарант не вправе отозвать выданную гарантию в одностороннем порядке.

Участниками итогового соглашения становятся три стороны:

1. Принципал – исполнитель, по инициативе которого финансово-кредитное учреждение выдает гарантию. Одновременно с этим он является исполнителем условий по основному договору.

2. Бенефициар – заказчик, интересы которого призвана защищать банковская гарантия. Это получатель услуг или работ, прописанных в основном соглашении.

3. Гарант – финансово-кредитная или страховая организация, которая принимает на себя обязательства выплатить Бенефициару денежную компенсацию, сумма которой указывается в договоре, если Принципал не сможет выполнить условия сделки.

В случае неисполнения Принципалом условий сделки банк-гарант выплачивает компенсацию Бенефициару. В свою очередь Гарант потребует от Принципала возместить потраченные средства с учетом процентной ставки.

В свою очередь Гарант потребует от Принципала возместить потраченные средства с учетом процентной ставки.

По сути, запрашивая гарантию, бизнесмен страхует свою ответственность. В целом договор банковской гарантии защищает всех участников соглашения. Каждый получает свою выгоду:

1. Для Бенефициара – минимизация рисков неплатежеспособности партнера. Если исполнитель нарушит условия контракта, обеспечительные меры гарантируют получение причитающейся ему суммы по первому требованию. Не нужно подавать иски, инициировать длительные судебные процессы.

2. Для Принципала — расширяются возможности выхода на рынок госзаказов, заключения контрактов с крупными корпорациями. При этом нет необходимости «выдергивать» средства из оборота.

3. Для финансово-кредитной организации – получение дополнительного источника дохода, расширение клиентской базы.

При этом, согласно ст. 370 ГК РФ, банковская гарантия не имеет никакого отношения к основным обязательствам, возникающим между Принципалом и Бенефициаром.

Банковские гарантии выдают с различной целью. В зависимости от предназначения обязательства бывает несколько типов гарантий:

1. Платежная. Используется для обеспечения денежных обязательств перед поставщиком товаров или услуг, обеспечивая поступление оплаты вовремя.

2. Тендерная или конкурсная. Защищает интересы заказчика, организующего тендер, и гарантирует выплату возмещения, если участник тендера снимает свою заявку либо в случае победы не соглашается заключать контракт.

3. Гарантия выполнения. Выдается для обеспечения обязательств перед покупателем, который заинтересован в своевременной поставке товаров или услуг в полном объеме.

4. Авансовая. Применяется при заключении сделок с предоплатой или авансом, обеспечивая возврат уплаченной суммы при неисполнении договорных обязательств.

5. Таможенная или налоговая. Цель – обеспечение обязательств по уплате налоговых и таможенных платежей предпринимателя перед представителями налоговой и таможенной служб.

В зависимости от условий обеспечения обязательств банковские гарантии классифицируют на:

— Безусловные – денежное возмещение, указанное в соглашении, выплачивают Бенефициару по первому требованию, составленному в письменном виде.

— Условные – для получения компенсации Бенефициар обязан предоставить пакет документов, которые подтверждают, что Принципал не выполнил условия договора или выполнил не вовремя либо не в полном объеме.

Что же касается дополнительных условий обеспечения, то чаще банки требуют от Принципала предоставить какой-либо залог. В этом случае банковская гарантия будет считаться обеспеченной.

Виталий Гензель, директор, направление «Налоги и право» Группы компаний SRG: «Банковская гарантия для малого бизнеса может быть и необеспеченной, если кредитно-финансовое учреждение выдает ее без какого-либо встречного обязательства Принципала. Но для получения гарантии такого типа кредитная история у бизнесмена должна быть безупречной, а финансовое положение – стабильным. Выдавая необеспеченную гарантию, финансово-кредитная организация идет на серьезный риск, потому делает это редко и неохотно. Так что в большинстве случаев Принципал может получить только обеспеченную гарантию».

Но для получения гарантии такого типа кредитная история у бизнесмена должна быть безупречной, а финансовое положение – стабильным. Выдавая необеспеченную гарантию, финансово-кредитная организация идет на серьезный риск, потому делает это редко и неохотно. Так что в большинстве случаев Принципал может получить только обеспеченную гарантию».

Договор банковской гарантии во многом напоминает по принципу действия вексель: при возникновении определенных условий один из участников сделки получает по требованию финансовое возмещение. Отличие лишь в условиях получения компенсации.

Примерная схема действия банковской гарантии:

— Компания А, которая выступает Принципалом, хочет заключить с компанией В – Бенефициаром – договор на оказание услуг.

— Компания В заинтересована в гарантии того, что услуги будут оказаны своевременно, качественно и в полном объеме. Поэтому запрашивает обеспечение банковской гарантией от компании А.

Поэтому запрашивает обеспечение банковской гарантией от компании А.

— Компания А обращается к третьей стороне – в кредитно-финансовое учреждение. Банк-гарант С за определенную комиссию выдает письменное обязательство выплатить компании В денежную компенсацию, например, в размере 25 % от суммы, указанной в основном договоре, в случае несоблюдения его условий компанией А.

— Если компания А срывает контракт – нарушает сроки поставки или поставляет услуги не в полном объеме, компания В имеет право обратиться в банк С за получением денежного возмещения, указанного в банковской гарантии.

— Банк С исполняет условия гарантии, выплачивая компании В оговоренную сумму по первому требованию компании В и требует возмещения уплаченных средств с компании А.

Обеспечение банковской гарантией целесообразно в тех случаях, когда бизнесмену нужны не кредитные средства, а убежденность в том, что при возникновении форс-мажора банк выполнит обязательства за него. Другими словами, этот вид поручительства способствует повышению уровня доверия между партнерами. В результате бизнес становится более конкурентоспособным.

Алексей Головченко, управляющий партнер юридической компании «ЭНСО», Президент Института развития и адаптации законодательства: «Прежде чем заключить договор с компанией, банк тщательно изучает и оценивает ее репутацию и все сведения о ней – так он заранее прогнозирует вероятность исполнения обязательств. Другими словами, если банк дает компании гарантию, он уверен, что она выполнит свои обязательства по этому договору. Банковская гарантия – выгодный инструмент: она удобна тем, что обходится дешевле кредитов и залогов. Ставка по кредиту в среднем составляет 10-12%, а банковской гарантии – около 2-3%. Однако, на мой взгляд, ставка по банковской гарантии должна быть ниже».

Как получить банковскую гарантиюБанковскую гарантию получают под определенный договор или контракт, а сумма возмещения напрямую зависит от объема обязательств, которые фигурируют в сделке. Сам процесс получения проходит в несколько шагов:

1. Бизнесмен выбирает банк с наиболее выгодными для него условиями и подает заявку на выдачу банковской гарантии.

2. Уточнив список необходимых документов, прилагает их к заявке.

3. Кредитно-финансовое учреждение рассматривает заявку предпринимателя, проверяет его платежеспособность и сообщает свое решение.

4. Если банк принимает положительное решение, бизнесмен открывает там расчетный счет, а также вносит плату за выдачу банковской гарантии — ее сумма колеблется в зависимости от условий финансово-кредитного учреждения.

5. После этого заключается письменное соглашение о выдаче банком гарантии.

Охотнее банки сотрудничают с фирмами, которые работают на рынке не менее 6 месяцев, а в числе дополнительных часто выдвигают такие условия:

— не имеют задолженностей перед контрагентами,

— обладают необходимыми ресурсами для соблюдения условий сделки с контрагентом,

— имеют опыт выполнения аналогичных заказов,

— располагают ликвидным имуществом и оборотными средствами.

Сложнее получить гарантию молодой компании, у которой отсутствуют обороты на расчетном счете. В этом случае выходом становится предоставление банку залога, в качестве которого в зависимости от суммы гарантии могут выступать:

— недвижимое имущество – дом, земельный участок, квартира;

— транспортные средства – личные или принадлежащие компании;

— другие материальные ценности, например, производимые фирмой товары.

За свои услуги банк взимает комиссию, кроме того, в случае срыва контракта Принципал обязан возместить банку выплаченную компенсацию с процентами.

Список документов для предоставления банковской гарантииВ каждом кредитно-финансовом учреждения собственные требования к пакету документов, необходимых для предоставления гарантии. Но к числу основных относятся:

— выписка из ЕГРЮЛ – срок годности не более 30 дней;

— копия ИНН; заверенные нотариусом копии свидетельства о регистрации компании, протокола учредительного собрания;

— копии сертификатов, лицензий компании;

— финансовая отчетность организации за последние 6 месяцев;

— декларация о доходах и расходах при УСН или о налогах при ЕНВД;

— справки об отсутствии задолженностей; договор права собственности на помещения; копия проекта сделки, под которую запрашивается гарантия банка и т. д.

Банк вправе запросить документы, подтверждающие успешное выполнение аналогичных сделок в прошлом, чтобы убедиться в надежности организации.

Подробнее — по ссылке

Вернуться в раздел

когда необходима, виды и этапы оформления

В качестве обеспечения исполнения различных обязательств по договорам и контрактам выступает банковская гарантия. Она представляет собой официальный документ, согласно которому банк обязуется компенсировать финансовые потери заказчику, если исполнитель не выполнит своих обязанностей, предусмотренных соглашением. В перечень банковских гарантий входят услуги, предоставляемые ИП и юрлицам, за них взимаются комиссионные, которые могут варьироваться и составляют определенный процент от суммы обеспечения.

В каких случаях необходима банковская гарантия?

Как правило, оформление банковской гарантии наиболее актуально для подрядчиков, желающих заключить выгодный контракт с компаниями, представляющими средний и крупный бизнес. Зачастую важные сделки без такого обеспечения невозможны в принципе. Любая серьезная организация тщательно отбирает исполнителя и хочет понимать, можно ли ему доверять. Банковское поручительство в данном случае — своего рода кредит доверия.

Также практически всегда требуется гарантия для принятия участия в государственных закупках и тендерах. Она служит подтверждением надежности и платежеспособности претендента и освобождает его от внесения дополнительных предоплат. Победителю торгов банковская гарантия поможет в обеспечении исполнения контракта, когда собственные или заемные средства использовать невыгодно.

Помимо прочего, банковская гарантия широко используется во внешнеэкономической деятельности, помогая убедить представителей иностранного бизнеса в надежности потенциального партнера. Она также может пригодиться для обеспечения обязательств перед таможенными службами. Выдать ее имеют право только те банки, которые входят в реестр ФТС.

Какие бывают виды банковских гарантий по 44-ФЗ?

В соответствии с положениями Федерального закона под номером 44-ФЗ, обязательное оформление банковского подтверждения требуется для выполнения подрядов в сфере закупок для государственных и муниципальных нужд. Таким образом, в перечень банковских гарантий по 44-ФЗ входят два основных типа:

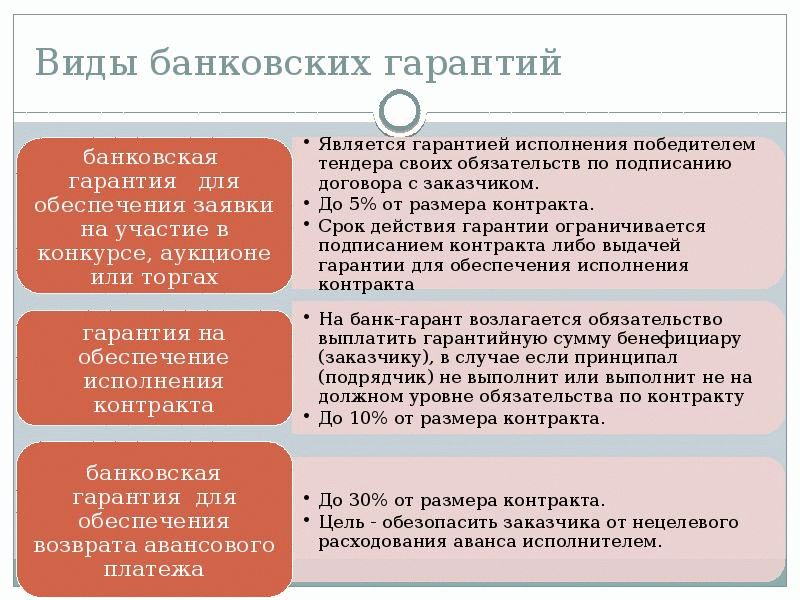

- тендерная — предоставляется компаниям, принимающим участие в конкурсах и торгах. Обеспечивает заключение контракта, размер составляет не более 5% от его суммы. Действует на протяжении срока проведения тендера;

- на исполнение контракта — предназначена для обеспечения выполнения обязательств подрядчика по договору о закупках, услугах или работах. Размер гарантии определяется условиями контракта и составляет от 5% его суммы.

Действующие в сфере государственных закупок банковские гарантии являются безотзывными. Это означает, что кредитная организация не имеет права отказаться от выплаты, если заказчик потребует возмещения прописанной в договоре суммы.

Выступить в роли гаранта в госзакупках может далеко не каждая финансовая организация. Чтобы предоставить такую услугу, банк должен быть внесен в особый реестр Минфина РФ, а также удовлетворять требованиям по кредитному рейтингу и уставному капиталу.

Как происходит оформление банковской гарантии?

Сам по себе процесс оформления не представляет особых затруднений. Чтобы все сделать правильно по закону, следует придерживаться следующего алгоритма:

- определиться с банком, который будет выполнять функцию гаранта;

- подготовить пакет необходимой документации;

- согласовать текст гарантийного документа с заказчиком;

- заключить договор с банком, получить оригинал и выписку из Реестра гарантий.

В пакет основных документов входят:

- заявление на получение услуги;

- анкетные данные организации;

- копия устава компании;

- копии бумаг, подтверждающих полномочия директора и доверенных лиц;

- финансовый отчет;

- описание контракта с заказчиком.

В отдельных случаях могут потребоваться и дополнительные бумаги. Что касается непосредственно текста банковской гарантии, то в нем обозначаются отношения между всеми сторонами соглашения. В документе оговариваются размер выплаты, сроки и условия.

Преимущества

Как способ обеспечения сделок банковская гарантия удобна и выгодна всем участникам. Исполнитель-принципиал с ее помощью может подтвердить свою надежность и получить подряд от серьезной компании. Заказчик-бенефициар получит компенсацию, если возникнут проблемы с исполнением контракта. Банк-гарант заработает на комиссии практически без риска потерять деньги.

Когда банковская гарантия неактуальна?

Как показывает практика, перечень банковских гарантий затрагивает многие сферы предпринимательской деятельности, и без такой услуги в бизнесе обойтись довольно сложно. Тем не менее, существуют случаи, когда она будет неактуальна. Это касается компаний, не собирающихся проходить сертификацию соответствия или участвовать в госзакупках, предусмотренных 44-ФЗ. Также она не требуется мелкомасштабным бизнесам и организациям, располагающим достаточными финансовыми средствами для самостоятельного обеспечения обязательств.

Для чего нужна банковская гарантия

Чтобы заключить выгодный договор, организация должна доказать, что она может обеспечить свои обязательства. Одним из способов обеспечения является банковская гарантия. О том, как ее получить, вы узнаете из нашей статьи.

Статья 329 Гражданского кодекса предполагает несколько видов обеспечения обязательств фирмы перед ее контрагентами. Прежде всего это неустойка, залог, удержание имущества должника, поручительство, задаток и банковская гарантия.

Банковская гарантия выгодно отличается от иных способов обеспечения тем, что организации, в пользу которой она выдана, не придется взыскивать с должника неустойку через суд или продавать заложенное имущество. Она может сразу получить причитающиеся ей деньги, предъявив гарантию в банк, который ее выдал.

Для организации-контрагента, которая получила банковскую гарантию в пользу своего партнера, это тоже довольно выгодно. Она подтверждает свою платежеспособность и может работать без предварительной оплаты.

Кроме того, банковская гарантия позволяет покупать товары, работы или услуги с отсрочкой платежа. Так, если организация получит в пользу своих контрагентов такую гарантию, они могут передать ей товар на реализацию.

Банковская гарантия чаще всего используется во внешнеэкономической деятельности. Но в последнее время многие российские организации, убедившись в надежности и удобстве этого вида обеспечения, стали использовать его во внутренних расчетах. Во многих случаях гарантия банка является непременным условием выгодных коммерческих предложений.

Банковская гарантия – это вид поручительства. Правда, в данном случае поручителем может выступать не любая третья сторона, а лишь банки, кредитные или страховые организации. На это указано в статье 368 Гражданского кодекса.Как правило, такие гарантии выдают банки. Так как банковская гарантия является своеобразным кредитным продуктом, организация, которая хочет ее получить, должна предоставить обеспечение. Это могут быть денежные депозиты, ценные бумаги, здания, квартиры, оборудование, транспорт и товары в обороте. Кроме того, в качестве обеспечения принимаются поручительства других организаций и граждан, а также гарантии третьих банков.

Затем банк оценивает предоставленное обеспечение, и с учетом предполагаемого риска по операции его стоимость снижается до цены возможной реализации. Если организация не выполнит своих условий по договору и банку придется платить по гарантии, он может покрыть свои расходы за счет предмета залога либо обратиться к поручителю.

После того как банк оценит обеспечение, он заключает с организацией договор о предоставлении банковской гарантии. В таком договоре оговаривается, кому выдается гарантия (принципал), в чью пользу (бенефициар), сумма гарантии, срок действия, банковская комиссия, вид обеспечения.

Следом за этим банк оформляет саму гарантию и отдает ее организации, которая передает гарантию своему контрагенту.

Если организация не выполнит обязательства в срок, контрагент обратится в банк и потребует свои деньги. В этом случае банк погасит долг за счет собственных средств, а затем выставит организации требование о возмещении этой суммы.

Если организация выполнила все свои обязательства или ничего не должна банку, он освободит ее имущество из залога.

Согласно статье 370 Гражданского кодекса, банковская гарантия является самостоятельным обязательством банка и фактически не зависит от основного обязательства по договору между организациями.Это означает, что банковская гарантия считается действительной, даже если обязательства по договору по каким-то причинам признаны недействительными. Об этом говорится в постановлении Высшего Арбитражного Суда РФ от 13 января 1998 г. № 6318/97. В такой ситуации банк обязан оплатить неисполненные обязательства своего клиента. Правда, вначале, узнав о недействительности договора, он сообщит об этом обеим сторонам. И лишь после того как банк получит требование о погашении долга во второй раз, он выполнит свои обязательства. Это следует из статьи 376 Гражданского кодекса.

Еще одним спорным моментом может явиться вступление в силу банковской гарантии. Так, иногда банки отказываются выплачивать деньги, пока организация не заплатит за гарантию комиссионное вознаграждение.

Однако согласно статье 373 Гражданского кодекса, гарантия действует с того момента, как ее выдал банк-гарант, если в ней не предусмотрено иное. Чтобы гарантия вступила в силу после того как организация заплатит за нее комиссию, банк должен указать это в тексте самой гарантии. Такое условие называется отлагательным. Если банк этого не сделает, то он обязан выполнить свои обязательства по гарантии. При этом не имеет значения, перечислила ему организация комиссионное вознаграждение или нет. На это указано в постановлении Президиума ВАС РФ от 11 марта 1997 г. № 5710/96.

Еще один важный момент: банк, который выдал гарантию, не имеет права разрешать спорные ситуации между организациями. Его задача – четко следовать условиям выданной гарантии. То есть если ему предъявят все предусмотренные в ней документы, банк должен выплатить условленную сумму. При этом он не может ее снизить, даже если организация, которая получила гарантию в пользу своего контрагента, частично выполнила свои обязательства. Если же банк, выдавший гарантию, вовремя не выплатит деньги, с него можно потребовать штрафные санкции.

Банковские гарантии бывают нескольких видов. Так, в зависимости от того, для каких операций они используются и кто их получает, гарантии подразделяются на:– платежные;

– исполнения обязательств;

– выполнения;

– возврата платежа;

– возврата кредита;

– тендерные;

– по таможенным платежам.

Платежная гарантия – одна из самых популярных. Банки выдают ее по просьбе покупателя в пользу продавца. Гарантию исполнения обязательств, напротив, выдают продавцу в пользу покупателя.

Гарантию выполнения организации требуют от своих партнеров, чтобы застраховать себя от срыва графика поставок или несвоевременного выполнения работ. В этом случае банк обязуется заплатить оговоренные заранее штрафы.

Для того чтобы вернуть ранее перечисленный аванс, если партнер не выполнит условия договора, организации требуют гарантию возврата платежа. В качестве обеспечения кредитных операций используется гарантия возврата кредита.

Тендерную гарантию просят те организации, которые объявляют тендер (конкурс) и рассматривают поступившие от возможных партнеров предложения. Оформив такую гарантию, эти партнеры обязаны возместить определенную денежную сумму, если впоследствии откажутся от своего предложения или не подпишут договор после торгов.

Гарантия по таможенным платежам выдается организациям в пользу таможни. Она используется для обеспечения их обязательств по уплате таможенных тарифов, сборов и штрафных санкций.

Организация может не только получить в банке гарантию в пользу своего партнера, но и авизовать гарантию, которую ей предоставил контрагент.В таком случае банк проверит гарантию на подлинность, а затем отошлет ее организации с сопроводительным письмом, в котором изложит свое мнение. Кроме того, он может в дальнейшем сопровождать эту гарантию, то есть осуществлять все необходимые действия для получения по ней денег.

Но это не все услуги банков, связанные с предоставлением гарантий. Так, многие банки предлагают подтвердить гарантию. Иными словами, банк может взять на себя солидарную ответственность по гарантии, выданной другой кредитной организацией.

Но и это далеко не все. Некоторые банки не только подтверждают чужую гарантию от своего имени, но и помогают получить ее подтверждение от надежного иностранного банка. Такая услуга может потребоваться организации, которая занимается внешнеторговой деятельностью и хочет заключить крупный контракт.

Ю.С. Шемелева, редактор-эксперт АГ «РАДА»

Банковская гарантия по 223 ФЗ, понятия и определения

Согласно 223-ФЗ, наиболее надежный и удобный способ подстраховать исполнение контракта — это использование банковской гарантии.

Банковская гарантия 223-ФЗ — способ обеспечения выполнения обязательств по договору, на тот случай если поставщик не выполнит или выполнит частично условия контракта, то все финансовые риски на себя берет выдавший ее банк.

Банковская гарантия по 223-ФЗ — отличие от 44-ФЗ

Главное отличие между этими двумя федеральными законами, что 223-ФЗ более либерален: он дает заказчику гораздо больше полномочий по установлению требований к гарантии.

Он закрепляет лишь общие условия проведения закупочной деятельности, а также дает больше свободы заказчику для составления ТЗ. А 44-ФЗ, в свою очередь, считается более жестким, по причине того, что в нем установлены исчерпывающие требования как к тексту и форме документа, так и к банкам, имеющим право ее выпускать.

Ключевыми и самыми важными отличиями можно выделить следующие:

- Требование наличия банковской гарантии списке в ЕРБГ, который расположен в ЕИС. Для документа по 44-ФЗ — это требование является обязательным и если заказчик не увидит БГ в едином реестре, то может отказать поставщику. Для БГ по 223-ФЗ данное требование не является критичным, закон не обязывает вносить гарантию единый реестр.

- Существует определенный список банков, которые имею право выдавать БГ для обеспечения контракта по 44-ФЗ. Данным организациям выставлены определенные условия, такие как: лицензия на осуществление деятельности в данном направлении; капитал должен составлять не менее 300 млн руб; наличие рейтинга АКРА или Эксперт РА. Только выполнив эти требования банк может претендовать на присутствие в списке организаций, имеющих право выдавать БГ по 44-ФЗ и получить идентификационный номер.

Для банковских гарантий по 223-ФЗ данное условие не является обязательным по нормам закона. Но в данном случае, требования к банкам могут выставлять сами заказчики.

- При сумме контракта свыше 50 000 000 руб, Федеральный Закон 44 (ч. 6 ст. 96) обязывает заказчика установить обеспечение исполнения в размере от 10% до 30% от максимальной суммы договора. Если рассматривать данный пункт в контексте 223-ФЗ, то он не регламентирует размер обеспечения в принципе.

★ Рассчитайте стоимость гарантии по 223-ФЗ

[калькулятор банковской гарантии]Банковская гарантия по 223 ФЗ — ее виды и применение

для исполнения госконтракта. Данная БГ обязывает выплатить банк определенную сумму, в том случае, если исполнитель недобросовестно исполняет свои обязанности по договору или отказывается от выполнения контракта в принципе;

для обеспечения заявки подрядчика, собирающегося участвовать в аукционе или конкурсе. Она служит подтверждением намерений поставщика, а также является свидетельством того, что он не откажется от подписания контракта;

для возврата аванса. В случае, если после его получения исполнитель отказался исполнять свои обязательства, по подписанному контракту.

Требования к банковской гарантии по 223-ФЗ

Конечно, данный закон довольно лоялен, но для того, чтобы получить гарантию по 223-ФЗ требуется соблюсти ряд предписанных законом правил.

Таким образом банковская гарантия должна:

- быть безотзывной;

- содержать в тексте указание срока действия;

- быть одобрена или отвергнута самим заказчиком не дольше, чем в течении трех дней, с того момента, как была получена;

- содержать информацию обо всех обязательствах принципала и правах бенефициара, на исполнения контракта которых был выдан документ;

- быть подробно расписаны суммы выплат бенефициару, в случае, если поставщик не выполнит или выполнит частично условия заключенного договора.

Преимущества гарантии по 223-ФЗ

Подводя итог, можно сказать, что многие заказчики при проведении торгов по 223-ФЗ ставят наличие банковской гарантии обязательным условием.

Совет: даже если этот пункт в тендерной документации отсутствует, целесообразным будет все-таки получить этот документ, так его наличие обеспечивает ряд преимуществ.

- Получить гарантию по 223-ФЗ намного выгоднее, чем получение кредита на обеспечение исполнения.

- Также, преимуществом будет то, что при ее наличии, вы можете использовать авансовый платеж.

- Неоспоримым плюсом, является то, что при наличии банковской гарантии риски с заключением контракта сводятся к минимуму сводятся к минимуму.

Мы предлагаем обратить в один из наших банков-партнеров для получения гарантии на самых выгодных условиях.

©ООО «РусТендер»

Материал является собственностью tender-rus.ru. Любое использование статьи без указания источника — tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

Статьи по теме:

Банковская гарантия 44-ФЗ

Срок действия банковской гарантии

Условия и порядок выдачи банковской гарантии

Поделитесь ссылкой на эту статью

Банковская гарантия — Электронный Экспресс

Главная → Услуги → Электронные торги → Банковская гарантия

Банковская гарантия нужна для обеспечения исполнения контракта по Федеральному закону №44-ФЗ.

Все работы по получению банковской гарантии на наиболее выгодных условиях “Электронный Экспресс” берет на себя. Наши консультанты помогут оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.

Почему проще работать с банковской гарантией?

| Скорость. Оформление банковской гарантии с использованием ЭДО позволяет уложиться в отведенные сроки | Уверенность. Никаких рисков для поставщика. Риск на себя берет банк, но при этом не может отозвать гарантию | Экономичность. Доступ к тендерам с большим обеспечением без вывода из оборота собственных средств |

Расчет банковской гарантии онлайн

Дополнительные вопросы по предоставлению банковской гарантии можете задать по телефону 8-800-333-8888 или оставьте заявку.

Как получить банковскую гарантию без нервов?

Нужно подготовить корректный и полный пакет документов и, не теряя времени, передать его в банк. Это требует специальных знаний и навыков. Наши консультанты помогут вам оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.

Вам остается только дождаться ответа банка и завершить сделку. Банк сам внесет информацию о выданной гарантии в реестр на общероссийском сайте госзакупок.

Дополнительно банк сообщит вам объем лимита для новых гарантий. В будущем это позволит получить банковскую гарантию на исполнение госконтракта ещё быстрее, ещё увереннее.

Получить бесплатную консультацию

Или найдите партнера в своем регионе.

Партнеры:

Уверенность в каждом госконтракте!

Определение банковской гарантии

Что такое банковская гарантия?

Банковская гарантия — это вид финансовой поддержки, предлагаемой кредитным учреждением. Банковская гарантия означает, что кредитор гарантирует выполнение обязательств должника. Другими словами, если должник не погасит долг, банк погасит его. Банковская гарантия позволяет клиенту или должнику приобретать товары, покупать оборудование или получать ссуду.

Ключевые выводы

- Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита.

- Стороны кредита выбирают прямые гарантии для международных и трансграничных сделок.

- Гарантия создает дополнительный риск для кредитора, поэтому ссуды с такой гарантией будут сопровождаться более высокими затратами или процентными ставками.

Общие сведения о банковских гарантиях

Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита. Гарантия позволяет компании покупать то, что в противном случае она не могла бы купить, помогая росту бизнеса и способствуя предпринимательской деятельности.

Существуют разные виды банковских гарантий, включая прямые и косвенные. Банки обычно используют прямые гарантии в иностранном или внутреннем бизнесе, выдаваемые непосредственно бенефициару. Прямые гарантии применяются, когда безопасность банка не зависит от наличия, действительности и исковой силы основного обязательства.

Банковская гарантия — это когда кредитное учреждение обещает покрыть убыток в случае невыполнения заемщиком кредита.

Частные лица часто выбирают прямые гарантии для международных и трансграничных транзакций, которые легче адаптировать к иностранным правовым системам и практике, поскольку они не имеют требований к форме.

Косвенные гарантии чаще всего возникают в экспортном бизнесе, особенно когда бенефициарами гарантии являются государственные учреждения или государственные организации. Многие страны не принимают иностранные банки и поручителей из-за юридических вопросов или иных требований к форме. При косвенной гарантии используется второй банк, обычно иностранный банк с головным офисом в стране проживания бенефициара.

Примеры банковских гарантий

Из-за общего характера банковской гарантии существует много разных видов:

- Гарантия оплаты гарантирует продавцу, что покупная цена будет уплачена в установленный срок.

- Гарантия авансового платежа выступает в качестве обеспечения для возмещения авансового платежа от покупателя, если продавец не поставит указанные товары в соответствии с контрактом.

- Залог кредита служит залогом погашения кредита.

- Гарантия аренды служит обеспечением платежей по договору аренды.

- Подтвержденное платежное поручение — это безотзывное обязательство, при котором банк выплачивает получателю установленную сумму в определенный день от имени клиента.

- Гарантия исполнения служит залогом понесенных покупателем затрат, если услуги или товары не будут предоставлены в соответствии с условиями контракта.

- Гарантийный залог служит залогом для обеспечения доставки заказанных товаров в соответствии с договоренностью.

Например, компания A — новый ресторан, который хочет купить кухонное оборудование на 3 миллиона долларов. Поставщик оборудования требует, чтобы компания A предоставила банковскую гарантию для покрытия платежей перед отправкой оборудования компании A. Компания A запрашивает гарантию у кредитного учреждения, которое ведет свои денежные счета. По сути, банк подписывает договор купли-продажи с продавцом.

Банковская гарантияили аккредитив: в чем разница?

Банковская гарантия и аккредитив — это обещания финансового учреждения о том, что заемщик сможет выплатить долг другой стороне, независимо от финансового положения должника. Хотя и разные банковские гарантии, и аккредитивы гарантируют третьей стороне, что, если заемщик не может погасить свою задолженность, финансовое учреждение вмешается от имени заемщика.

Предоставляя финансовую поддержку заемщику (часто по запросу другой стороны), эти обещания служат для снижения факторов риска, стимулируя продолжение транзакции.Но работают они немного по-разному и в разных ситуациях.

Аккредитивы особенно важны в международной торговле из-за большого расстояния, потенциально различающихся законов в странах, в которых участвуют предприятия, и трудностей, связанных с личной встречей сторон. В то время как аккредитивы в основном используются для глобальных транзакций, банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах.

Ключевые выводы

- Банковская гарантия — это обещание кредитного учреждения, которое гарантирует, что банк активизируется, если должник не может покрыть долг.

- Аккредитивы также представляют собой финансовые обещания от имени одной стороны сделки и имеют особое значение в международной торговле.

- Банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах, тогда как аккредитивы в основном используются в глобальных транзакциях.

Банковская гарантия

Банковские гарантии представляют собой более серьезные договорные обязательства для банков, чем аккредитивы. Банковская гарантия, как и аккредитив, гарантирует получателю денежную сумму.Банк выплачивает эту сумму только в том случае, если противная сторона не выполняет обязательства, указанные в контракте. Гарантия может быть использована для существенного застрахования покупателя или продавца от убытков или ущерба из-за неисполнения другой стороной контракта.

Банковские гарантии защищают обе стороны договорного соглашения от кредитного риска. Например, строительная компания и ее поставщик цемента могут заключить договор на строительство торгового центра. Обеим сторонам, возможно, придется предоставить банковские гарантии, чтобы доказать свою финансовую добросовестность и дееспособность.В случае, если поставщик не может поставить цемент в установленные сроки, строительная компания уведомит банк, который затем выплачивает компании сумму, указанную в банковской гарантии.

Виды банковских гарантий

Банковские гарантии подобны любым другим финансовым инструментам — они могут принимать самые разные формы. Например, прямые гарантии выдаются банками как для внутреннего, так и для иностранного бизнеса. Косвенные гарантии обычно выдаются, когда предметом гарантии является государственное учреждение или другое государственное учреждение.

К наиболее распространенным видам гарантий относятся:

- Гарантии доставки: Этот вид гарантии предоставляется перевозчику на посылку, которая прибывает до получения каких-либо документов.

- Кредитные гарантии: Организация, которая выдает кредитные гарантии, берет на себя финансовые обязательства в случае дефолта заемщика.

- Гарантии авансового платежа: Эта гарантия служит подтверждением выполнения контракта.По сути, эта гарантия является формой обеспечения для возмещения авансового платежа, если продавец не поставит товары, указанные в контракте.

- Подтвержденные платежные гарантии: С этим безотзывным обязательством банк выплачивает определенную сумму получателю от имени клиента к определенной дате.

Банковские гарантии обычно используются подрядчиками, в то время как аккредитивы выдаются компаниям-импортерам и экспортерам.

Аккредитив

Аккредитив, который иногда называют документарным аккредитивом, действует как простой вексель финансового учреждения — обычно банка или кредитного союза.Он гарантирует, что платеж покупателя продавцу или платеж заемщика кредитору будет получен вовремя и в полной сумме. В нем также указано, что, если покупатель не может произвести оплату покупки, банк покроет всю или оставшуюся сумму задолженности.

Аккредитив представляет собой обязательство банка произвести платеж при соблюдении определенных критериев. После того, как эти условия будут выполнены и подтверждены, банк перечислит денежные средства. Аккредитив гарантирует, что оплата будет произведена до тех пор, пока предоставляются услуги.Аккредитив в основном заменяет кредит банка на кредит его клиента, обеспечивая правильную и своевременную оплату.

Например, предположим, что оптовый торговец из США получает заказ от нового клиента, канадской компании. Поскольку оптовый торговец не имеет возможности узнать, сможет ли этот новый клиент выполнить свои платежные обязательства, он запрашивает аккредитив, предусмотренный в контракте на закупку.

Компания-покупатель подает заявку на аккредитив в банке, в котором у нее уже есть средства, или на кредитную линию (LOC).Банк, выпустивший аккредитив, задерживает платеж от имени покупателя до тех пор, пока не получит подтверждение того, что товары по транзакции были отгружены. После того, как товары будут отгружены, банк выплатит оптовику причитающуюся ему сумму при соблюдении условий договора купли-продажи, таких как доставка до определенного времени или подтверждение от покупателя, что товары были получены неповрежденными.

Виды аккредитивов

Как и банковские гарантии, аккредитивы также различаются в зависимости от необходимости.Ниже приведены некоторые из наиболее часто используемых аккредитивов:

- Безотзывный аккредитив обеспечивает обязательства покупателя перед продавцом.

- Подтвержденный аккредитив поступает от второго банка, который гарантирует письмо, если у первого есть сомнительная кредитоспособность. Подтверждающий банк обеспечивает платеж в случае неисполнения компанией или банком-эмитентом своих обязательств.

- Импортный аккредитив позволяет импортерам производить платежи немедленно, предоставляя им краткосрочный аванс наличными.

- Экспортный аккредитив дает банку покупателя понять, что он должен произвести платеж продавцу при соблюдении всех условий контракта.

- Возобновляемый аккредитив позволяет клиентам снимать деньги — в пределах лимита — в течение определенного периода времени.

Особые соображения

И банковские гарантии, и аккредитивы снижают риск делового соглашения или сделки. Стороны с большей вероятностью согласятся на сделку, потому что они несут меньшую ответственность, когда активен аккредитив или банковская гарантия.Эти соглашения особенно важны и полезны в сделках, которые в противном случае были бы рискованными, таких как определенные контракты с недвижимостью и международные торговые контракты.

Банки тщательно проверяют клиентов, заинтересованных в одном из этих документов. После того, как банк определяет, что заявитель кредитоспособен и имеет разумный риск, в соглашении устанавливается денежный лимит. Банк соглашается взять на себя обязательства до установленного лимита, но не превышая его. Это защищает банк, устанавливая определенный порог риска.

Еще одно ключевое различие между банковскими гарантиями и аккредитивами заключается в сторонах, которые их используют. Банковские гарантии обычно используются подрядчиками, участвующими в торгах по крупным проектам. Предоставляя банковскую гарантию, подрядчик подтверждает свою финансовую надежность. По сути, гарантия гарантирует, что организация, стоящая за проектом, достаточно финансово стабильна, чтобы взять его на себя от начала до конца. С другой стороны, аккредитивы обычно используются компаниями, которые регулярно импортируют и экспортируют товары.

(PDF) Суть деятельности Гарантийного фонда и связанные с ней дилеммы в контексте устойчивости банковской системы

124 IWONA DOROTA CZECHOWSKA

(4) сбор и анализ информации о лицах, на которые распространяется гарантия

, подготовка анализа и прогнозы относительно банковского сектора, как

, а также принятие инициатив и превентивных мер для поддержания стабильности банковской системы

.

Обычно указываются два основных направления деятельности Фонда — обязательное де-

пост-страхование и дискреционная финансовая помощь для платежеспособных банков

проблем.

При анализе гарантийной функции можно заметить, что гарантийные

денежных средств, на которые распространяется защита BFG, составляют основу для определения

суммы финансовых ресурсов, причитающихся индивидуальному вкладчику. Это пособие составляет

, рассчитанное в случае банкротства любого банка в сумме, указанной в

измененного Закона BFG от 2010 г., в соответствии с которым сумма депозита, не превышающая

, превышающая эквивалент 100000 евро в злотых, гарантируется в полностью (Закон

от 16 декабря 2010 г. о внесении изменений в Закон о фонде банковских гарантий и некоторые другие законы

).Расчет гарантированной суммы основан на всех средствах, накопленных

в банке (также в электронном виде, онлайн) одним лицом. Независимо от количества

счетов (например, срочные вклады, текущие счета, сберегательные и расчетные счета),

считаются одним вкладом. На совместные счета также распространяется гарантия.

Каждый владелец совместного счета имеет право на получение отдельной гарантированной суммы. Каждый из

супругов рассматривается как отдельный вкладчик независимо от их взаимных имущественных отношений —

супругов (Закон от 14 декабря 1994 г. о Фонде банковских гарантий).

Основанием для расчета гарантированной суммы является сумма денежных средств, размещенных на всех счетах

. Независимо от валюты депозита,

гарантированные средства выплачиваются в злотых после расчета стоимости депозита в иностранной валюте

по обменному курсу со дня банкротства банка

. Также возможно вернуть некоторые депозиты, которые не гарантированы BFG

.Они представляют собой требования вкладчика к конкурсной массе банка

и могут быть взысканы в ходе процедуры банкротства. Кроме того, следует отметить, что в случае определенных продуктов, доступных клиентам, банк

действует исключительно как посредник в их продаже (это относится, например, к паям в инвестиционных фондах

или страховым продуктам) и следовательно, на них не распространяется гарантийная схема

.Страхуется только депозитная составляющая продукта (Закон №

от 14 декабря 1994 г. о Фонде банковских гарантий).

Из группы вкладчиков, защищенных на основании закона

Закона о Банковском гарантийном фонде от 14 декабря 1994 г., исключаются: Государственное казначейство,

отечественные и иностранные банки, кредитные учреждения, лица, торгующие финансовыми инструментами.

ments, страховые компании, инвестиционные фонды, пенсионные фонды, основные акционеры

банка, владеющего не менее 5% акций, а также управленческий персонал банка.

В случае банкротства банка BFG собирает средства от всех банков для выплаты

сумм, гарантированных клиентам банка-банкрота, по состоянию на

день приостановки операций банка, плюс начисленные проценты до

дня выполнения гарантийных условий. Фонд принимает на себя обязательства перед вкладчиком

в день, когда деятельность банка приостановлена Управлением финансового надзора Польши

(польский: Komisja Nadzoru Finansowego) и

подано ходатайство о его ликвидации.После объявления банка неплатежеспособным,

Что такое банковская гарантия?

Банковская гарантия — это обещание банка, что в случае невыполнения одной из сторон долга или обязательства банк покроет убытки другой стороны.

Давайте подробнее рассмотрим, что такое банковская гарантия и как она работает. Мы также обсудим существующие типы банковских гарантий, а также то, чем банковская гарантия отличается от аккредитива.

Определение и примеры банковской гарантии

Вы можете рассматривать банковскую гарантию как договор между банком и двумя сторонами, обычно покупателем и продавцом.Это помогает управлять риском, поскольку банк выполнит задолженность или обязательство, указанное в контракте, если по какой-либо причине ответственная сторона не выполнит этого. Банковская гарантия может побудить стартапы и малый бизнес рискнуть и изучить возможности для бизнеса, которые в противном случае они не смогли бы реализовать.

Допустим, вы производитель мебели и обычно работаете с местными поставщиками. Однажды к вам обращается продавец в другой стране, который предлагает вам очень выгодные предложения. Вы хотите сэкономить деньги, поэтому вы решили двигаться дальше.

Чтобы свести к минимуму риск ведения бизнеса с незнакомой фирмой, вы просите нового поставщика подкрепить контракт банковской гарантией. Если новый поставщик не может выполнить обещанное, вы можете потребовать возмещения убытков в банке, предоставившем гарантию.

Хотя банковская гарантия может вселить уверенность покупателя, она также может добавить элемент сложности к контракту между покупателем и продавцом.

Как работает банковская гарантия

Банковская гарантия предполагает договор.В контракте может быть указано, что сторона обещает выплатить ссуду или предоставить услугу. Если долг не погашается или обязательство не выполняется, банк выполнит свою работу и выполнит ее.

После создания банковской гарантии она будет включать определенную сумму и установленный период времени. Гарантия также будет четко определять ответственность банка и то, что он будет делать, если сторона не выплатит кредит или не предоставит услугу.

К счастью, банковские гарантии обычно доступны по цене, так как большинство банков взимают 1.От 5% до 2,5% от стоимости сделки. Если вы подаете заявку на получение банковской гарантии, которая является особенно рискованной или высокой по стоимости, банк может попросить вас предоставить залог или актив, которым вы владеете.

Банковские гарантии обычно не используются в банках США, поскольку вместо этого они предлагают резервные аккредитивы. Резервные аккредитивы — это юридические документы, которые банки используют для гарантии выплаты определенной суммы денег продавцу, если покупатель не выполняет условия соглашения.

Виды банковских гарантий

Существует ряд различных типов банковских гарантий, в том числе:

- Гарантии доставки : Они выдаются перевозчикам для отправлений, которые прибывают до получения каких-либо документов.

- Гарантии по ссуде : Кредиторы обещают оплатить стоимость убытка, если заемщик не вернет ссуду.

- Гарантии авансового платежа : В случае, если продавец не поставляет товары покупателю, эти гарантии возмещают его предыдущий платеж.

- Гарантии отсроченного платежа : Это обещания отсроченного платежа.

Банковская гарантия и аккредитив

В большинстве случаев банк примет меры только в том случае, если покупатель не выплатит свой долг или не выполнит свои обязательства. Маловероятно, что банк вмешается после однократной просрочки платежа или задержки в проекте. Однако при наличии аккредитива покупатель или продавец предъявляют банку первоначальную претензию.

Поскольку аккредитив предполагает большее участие банка, он может обеспечить уверенность в том, что долг будет погашен вовремя или что обязательство будет выполнено в соответствии с обещаниями.Когда дело доходит до банковской гарантии, банк придерживается гораздо более непринужденного подхода. Прежде чем они подключатся, должно быть доказательство того, что контракт не выполняется.

Ключевые выводы

- Банковская гарантия обещает, что если сторона, с которой у вас заключен договор, не выполнит свой долг или обязательство, банк покроет убыток.

- Существуют различные виды банковских гарантий, включая гарантии доставки, ссуды, предоплаты и отсрочки платежа.

- В отличие от аккредитива, банк вмешивается только в том случае, если сторона не выполняет свои обязательства или долги.

Аккредитивов (аккредитивов) в сравнении с банковскими гарантиями (BG)

Банковская гарантия похожа на аккредитив в том смысле, что она вселяет уверенность в сделке и участвующих сторонах. Однако главное отличие состоит в том, что аккредитивы обеспечивают выполнение транзакции, а банковская гарантия сокращает любые убытки, понесенные в случае, если транзакция не идет по плану.

Аккредитивы — снижение риска

Аккредитив — это обещание финансового учреждения выполнить финансовые обязательства покупателя, которое затем устраняет любой риск того, что покупатель не выполнит платежи. В результате его часто используют, чтобы снизить риск неуплаты после доставки.

Кроме того, аккредитив выдается покупателю после проведения необходимой комплексной проверки и сбора достаточного обеспечения для покрытия гарантированной суммы.Затем письмо представляется продавцу в качестве доказательства кредитоспособности покупателя.

Банковские гарантии — неисполнение договорных обязательств

Банковские гарантиипомогают компаниям снизить любой риск, возникающий с любой стороны сделки, и играют большую роль в облегчении транзакций на крупные суммы. Согласованная сумма называется гарантированной суммой и всегда будет в пользу получателя.

В венчурных компаниях, где две стороны обязаны выполнять определенные обязанности для успешного завершения транзакции, обе стороны часто используют банковские гарантии как способ продемонстрировать свою надежность и финансовое здоровье.

Более того, если одна сторона терпит неудачу, другая сторона может потребовать банковскую гарантию, подав требование в кредитное учреждение и получив гарантированную сумму. В отличие от местных гарантий, банковские гарантии защищают обе стороны.

Критическое отличие

Продавцы, участвующие в экспорте и импорте товаров, выберут аккредитивы для обеспечения доставки и оплаты. Напротив, подрядчики, участвующие в торгах по инфраструктурным проектам, докажут свою финансовую надежность с помощью банковских гарантий.

Кроме того, еще одно отличительное различие между этими двумя инструментами заключается в том, что банковские гарантии более дороги, чем их аналог. Это связано с его способностью защитить обе стороны в сделке, а также с банковской гарантией, охватывающей более широкий спектр транзакций с более высокой стоимостью.

Варианты

Поскольку банковские гарантии являются индивидуализированными инструментами, они могут быть разных форм:

- Гарантия авансового платежа — обычно обеспечивает выполнение коммерческого контракта.

- Гарантия займа — Обещает взять на себя долговое обязательство заемщика в случае дефолта.

- Гарантия исполнения — Обеспечивает полное и надлежащее исполнение контракта в соответствии с первоначальным контрактом.

- Гарантия отсроченного платежа — Обещание отложенного платежа.

- Гарантия доставки — Письменная гарантия, которая будет предоставлена перевозчику в случае прибытия товаров до прибытия товаросопроводительных документов.

- Гарантия торгового кредита — покрывает поставщиков товаров / услуг от риска неплатежа (или просрочки платежа).

Аналогичным образом кредитные учреждения выдают различные формы аккредитивов:

- Import LC — Краткосрочный аванс наличными, который позволяет импортеру произвести немедленные платежи.

- Экспортный аккредитив — документ, содержащий инструкции для банка покупателя о том, что он должен заплатить вам при условии соблюдения согласованных спецификаций.

- Отзывный аккредитив — нечасто из-за того, что эти LoC могут быть аннулированы банком в любое время и по любой причине.

- Безотзывный аккредитив — Гарантирует обязательства покупателя перед продавцом.

- Подтвержденный аккредитив — присутствует, когда у банка-эмитента может быть сомнительное качество кредита.

- Неподтвержденный аккредитив — аккредитив, не имеющий подтверждения какого-либо банка.

Гарантии | Nordea

В чем разница между дополнительными гарантиями и гарантиями по запросу?В случае разногласий между сторонами относительно основных условий, платеж по дополнительной гарантии может быть отложен до заключения мирового соглашения, арбитража или окончательного судебного решения.Когда бенефициар требует платежа в соответствии с условиями гарантии до востребования, банк обязан произвести платеж вне зависимости от того, просрочил ли принципал по основному контракту или нет. Любые споры между принципалом и бенефициаром должны решаться между сторонами впоследствии без участия банка. Обязанность банка произвести платеж по гарантии основывается исключительно на самой гарантии и не зависит от основного договора.

Что такое URDG?Единые правила для гарантий по требованию, разработанные ICC, используются банками и предприятиями на разных континентах и в различных отраслях промышленности.Гарантия до востребования — это независимое обязательство, при котором гаранты уверены, что их обязательства регулируются их собственными условиями.

Что требуется для оформления гарантии?Запрос на получение банковской гарантии должен быть одобрен банком. Обычно вы получаете письмо с предложением о конкретной гарантии или письмо с предложением о предоставлении гарантии до определенного лимита. Как клиент вы должны предоставить нам как минимум следующую информацию: имя и адрес должника / принципала, имя и адрес бенефициара, сумма гарантии, срок истечения срока действия, с чем связана гарантия (e.г. базовый договор) и Тип гарантии (например, исполнение, платеж или авансовый платеж).

Сколько стоит гарантия?Стоимость гарантии зависит от: суммы и продолжительности гарантии, типа гарантии, вида гарантии, которую получает банк, общей ситуации на рынке и конкретной ситуации для вашего направления деятельности.

Как мне предъявить требование?Требование предъявляется к гаранту, когда бенефициар считает, что принципал нарушил основные условия, предусмотренные гарантией.В требовании должно быть указано: ссылка на рассматриваемую гарантию, то, как принципал нарушил основное соглашение, охватываемое указанной гарантией, и, если возможно, документация: сумма, требуемая по гарантии, и на какой счет должны быть зачислены деньги.

Сколько времени займет оплата после предъявления требования, т.е. когда банк заплатит?Оплата будет зависеть от того, является ли гарантия дополнительной или требуется гарантия.Требование по дополнительной гарантии будет оплачено, если выполняется одно из следующих условий: мировое соглашение (например, принципал принимает требование), окончательное решение суда или арбитражное решение. Платеж по гарантии до востребования будет зависеть от формулировки гарантии с описанием того, что должно быть представлено и когда должна быть произведена оплата.

Какая документация необходима Nordea для отмены гарантии без срока действия?Если гарантия бессрочная (т.е.е. без даты истечения срока действия), нам нужен либо оригинал гарантийного документа, либо возвращенный нам бенефициаром в письменной форме, подтверждающий, что Nordea освобождается от своих обязательств.

разницы между банковской гарантией и банковской облигацией | Финансы

Разница между банковской гарантией и банковской облигацией | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Финансовый портфель Финансовый портфель + 09 Портфель Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Управление деньгами

- Банковское дело

- Разница между банковской гарантией и банковским залогом

Автор: Эндрю Геллерт

Банк может выступать в качестве посредника между двумя сторонами в контракте.

Hemera Technologies / AbleStock.com / Getty Images

Банковские гарантии и банковские облигации являются финансовыми инструментами, которые помогают защитить стороны, участвующие в договорном обмене товарами или услугами.Банковская гарантия, иногда называемая аккредитивом, представляет собой способ перевода платежа, в то время как банковские облигации или поручительства обеспечивают своего рода страховку от нарушения контракта одной стороной.

Банковская гарантия

Банковская гарантия или аккредитив — это способ, с помощью которого стороны контракта обеспечивают перевод денег от покупателя продавцу. Вместо того, чтобы отправлять платеж напрямую продавцу, покупатель покупает аккредитив в банке и отправляет его продавцу.По завершении контракта продавец представляет банку аккредитив и получает платеж. Аккредитив позволяет покупателю и продавцу действовать через банк, который оба считают заслуживающим доверия, а не полагаться друг на друга в соблюдении контракта.

Гарантия

В то время как аккредитив обеспечивает бесперебойную работу платежей, гарантия или банковская облигация — это инструмент, предназначенный для защиты стороны контракта от риска расторжения контракта. Например, если владелец ювелирного магазина хочет, чтобы ковровая компания установила новое ковровое покрытие, но опасается, что ковровая компания может не выполнить его, он может купить залог в местном банке.Если ковровая компания не доставит товар, банк выплатит ювелирному магазину заранее определенную сумму денег в качестве компенсации. Точно так же ковровая компания может купить залог, если опасается, что ювелирный магазин откажется платить после того, как ковер будет установлен.

Для разных целей

Хотя поручительства и банковские гарантии делают заключение контрактов более безопасным для вовлеченных сторон, их роли различны. Банковская гарантия похожа на счет условного депонирования, поскольку покупатель и продавец соглашаются действовать и обменивать средства через банк.Бизнес, желающий получить аккредитив, должен иметь обеспечение, удовлетворяющее банк. Гарантийные облигации не нуждаются в обеспечении, потому что они требуют от банка выплаты только в том случае, если другая компания окажется ненадежной.

Другой учет

С точки зрения банка, эти два инструмента учитываются по-разному. Аккредитив — это обязательство для банка, потому что это обязательство по выплате денег. С другой стороны, банковская облигация — это, по сути, страховой продукт, поэтому она считается активом: если все идет гладко, банк сохраняет свою комиссию и не должен платить держателю облигации.