Рефинансирование и перекредитование военной ипотеки

Рефинансирование — это замена действующего кредита другим кредитом, на более выгодных для заемщика условиях.

Можно выделить несколько положительных моментов от проведения рефинансирования для военнослужащих:

- Снижение процентной ставки по действующему кредиту

- Переход на аннуитетные (равные) платежи по новому кредиту

- Уход от долга в конце срока, путем увеличения срока кредитования

- Переход в другой Банк с удобным обслуживанием и возможностью проведения операций дистанционно

- Уход от плавающей процентной ставки к фиксированной.

Оценить целесообразность рефинансирования можно с помощью калькулятора рефинансирования:

Калькулятор военной ипотекиВаш возраст

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

График платежей

www.molodostroy24.ru

Калькулятор рефинансирования военной ипотеки | mlds.ru (Молодострой)

Сравнительная таблица программ рефинансирования

*С полными условиями кредитной программы и информацией о кредитной организации вы можете ознакомиться на официальном сайте соответствующего банка.

Рефинансирование, в отличие от обычного ипотечного кредита для участников НИС, в ряде банков рассчитывается до достижения заемщиком возраста 50 лет. Это Банк Открытие, Промсвязьбанк, Севергазбанк и Банк Зенит.

Как пользоваться калькулятором рефинансирования

- Указываете остаток задолженности по имеющемуся кредиту. Узнать ее можно в отделении банка (в интернет-банке) или взять из графика платежей. Указываете процентную ставку. Она содержится в кредитном договоре и графике платежей (также уточнить можно непосредственно в банке или интернет-банке).

- Выбираете согласно списка один из банков и смотрите условия по военной ипотеке на сегодняшний день. Указываете свой возраст. От этого зависит, какую сумму вам сейчас может одобрить банк. Не исключено, что сумма будет меньше, чем остаток по кредиту, тогда для перекредитования «придется» добавить свои средства.

- Смотрите и оцениваете результат.

Размер выгоды показывает, сколько накоплений потенциально будет на именном счете к концу срока текущего кредита, если его рефинансировать. Помимо этого калькулятор показывает, на сколько сократится срок кредита.

Почему выгода оценивается по сумме высвобождающихся накоплений

Калькулятор сравнивает два кредита на одну и ту же дату — дату полного погашения по графику текущего кредита. То есть он показывает, с чем остается участник НИС, приближаясь к завершению военной службы. Либо это будет погашенный кредит или даже долг в конце срока кредита, либо это будет досрочно погашенный кредит и «бонусом» — именные накопления, которые, как вы знаете, начисляются в течение всего срока военной службы.

mlds.ru

Рефинансирование 2.0 Погашение гражданской ипотеки средствами военной

Как мы писали ранее, постановлением Правительства РФ от 10.11.2018 № 1345 внесены изменения в Правила предоставления и погашения целевых жилищных займов.

Примечательно, что помимо раздела, посвященного порядку рефинансирования ранее полученной военной ипотеки, в Правила включен раздел о порядке рефинансирования гражданской ипотеки, предоставленной участнику НИС как единственному заемщику.

Правила и до этого содержали норму, позволяющую погашать ранее оформленный гражданский кредит средствами НИС, но на практике механизм погашения так и не заработал.

Судя по всему, это было просто слишком трудозатратным и невыгодным для кредитных учреждений. Банк так и так получал ежемесячные платежи от заемщика. Оформлять дополнительные документы и принимать на себя обязательства лишь с той целью, чтобы тот же ежемесячный платеж поступал не от заемщика, а от государства, пожалуй, ему действительно было не интересно.

Что изменилось, почему именно рефинансирование позволит погасить военной ипотекой гражданскую

В обновленные Правила предоставления ЦЖЗ заложен принципиально иной подход:- Для рефинансирования не нужно получать согласие в банке, где у военнослужащего уже имеется кредит. Ипотека погашается досрочно и полностью.

- Банку, выдающему новый кредит, рефинансирование, наоборот, выгодно. Он получает проверенного заемщика и проверенный объект залога, да еще и с гарантированными платежами из бюджета. Кроме того, кредитная организация может получить выгодный займ у Центробанка под закладные, обеспеченные военной ипотекой.

Теперь все сходится — перевести гражданскую ипотеку в военную стало выгодно и военнослужащему и кредитной организации.

Для чего вообще погашать гражданскую ипотеку средствами военной?

Мотивы оформления гражданской ипотеки не всегда очевидны. Поясним на примерах, когда это обосновано:

- участник НИС приобрел жилье по гражданской ипотеке еще до того, как поступил на службу

- участник НИС не стал дожидаться 3 лет, пока наступит право на заключение договора ЦЖЗ, и приобрел жилье раньше

- новостройка, которая устраивает военнослужащего, не продается по военной ипотеке

- ставка по военной ипотеке меньше, чем по ранее оформленному гражданскому кредиту

И это далеко не исчерпывающий перечень.

Объекты рефинансирования и сроки оформления

При рефинансировании гражданской ипотеки рассматриваются те же три объекта залога: квартира, дом (часть дома) с земельным участком, права требования по договору долевого участия.

Сроки рассмотрения документов на ЦЖЗ в ФГКУ «Росвоенипотека» остались те же, что и для ипотечного кредита: 10 рабочих дней для вторички и 30 рабочих дней для новостройки по ДДУ.

Обращаем внимание, что наш калькулятор позволяет оценить также и выгоду от рефинансирования вашей гражданской ипотеки:

Уточнение: на момент публикации статьи мы не обладаем информацией о готовности банков рефинансировать по военной ипотеке гражданские кредиты. Надеемся, в скором времени такие предложения у банков появятся.

mlds.ru

Военная ипотека в банке, ипотечное кредитование для военнослужащих в ПАО Промсвязьбанк

- Рефинансирование ипотечного кредита. Мы предлагаем вам рефинансировать ипотечный кредит других банков в Промсвязьбанке на более выгодных условиях.

- Обслуживание в надежном банке. Промсвязьбанк – государственный банк, входящий в список топ-10 банков России (по информации Banki.ru). На сегодняшний день ПСБ является опорным банком для гособоронзаказа.

- Сниженная ставка. Переводя ипотеку в Промсвязьбанк из другого банка, вы сможете оформить кредит с аннуитетным платежом с более низкой процентной ставкой.

- Погашение из бюджетных средств. Платежи по кредиту будет вносить государство в рамках накопительно-ипотечной системы жилищного обеспечения (НИС) в России.

- Простота и удобство. Мы постоянно совершенствуем наши сервисы и позаботились о том, чтобы рефинансирование ипотечного кредита было максимально простым и удобным.

- Особые условия для военнослужащих. Вы сможете воспользоваться другими продуктами и услугами Промсвязьбанка на специальных условиях, предусмотренных для вас и ваших сослуживцев.

Для оформления кредита по «Военной ипотеке» Вам необходимо быть участником накопительно-ипотечной системы жилищного обеспечения военнослужащих.

|

Гражданство |

Российская Федерация |

|

Возраст при рефинансировании кредита |

От 21 года (включительно) до достижения 50 лет (включительно) на дату возврата кредита. |

|

Возраст при приобретении квартиры на первичном или вторичном рынке |

От 21 года (включительно) до достижения 45 лет (включительно) на дату возврата кредита. |

|

Регистрация по месту жительства, фактическое проживание и место работы |

Постоянная регистрация или фактическое место жительства или постоянное место работы в субъекте РФ, в котором расположено подразделение Банка |

www.psbank.ru

Можно ли рефинансировать военную ипотеку?

Значения рефинансирования как способа уменьшения процентной ставки по ипотечному займу сложно переоценить. Хотя взносы военнослужащего полностью покрываются из средств госбюджета, многих контрактников серьезно беспокоит вопрос о том, что делать с оставшимся долгом в том случае, если он останется не до конца выплаченным на момент завершения службы.

Сегодня процентная ставка по военной ипотеке составляет в среднем 10 %. Но тем, кто оформлял ее в период кризиса, в 2014-2015 годах, она досталась под 12-13 %. Снизить этот показатель для уже взятого ипотечного займа – задача, одинаково важная и для государства, которое формирует взносы в счет погашения выплат, и для военнослужащего.

Выгодно ли рефинансирование военной ипотеки

Тем заемщикам, которые получали деньги в самом начале запуска программы, начиная с 2005 года, нет смысла просить банк о снижении процентной ставки по военной ипотеке. Она и так составляла порядка 10 %. Но потом, когда в стране разразился очередной экономический кризис, нефть резко подешевела, а доллар и евро подорожали, ставка выроста на несколько пунктов. В начале сентября 2017 года ЦБ РФ утвердил ключевую ставку на уровне 8,25 %. После этого ставку по военной ипотеке снизили АИЖК (до 9%) и сразу несколько банков — Сбербанк и Газпромбанк (до 9,5%), ВТБ24 (до 9,7%). Одновременно увеличились максимальные суммы, которые могут быть выданы на покупку жилья.

Рефинансировать военную ипотеку – значит, получить меньшую сумму переплаты по итогам выплаты и сокращение ежемесячных платежей. Это неплохая страховка на случай увольнения, когда на заемщика лягут обязательств и перед банком, и перед государством. Тем более, если страховка выплачивается военнослужащим ежегодно, что также составляет немалую статью расходов.

Перекредитование ипотеки под меньший процент до 2017 года включительно было невозможно. С 2018 года условия изменились.

Как снизить процентную ставку

Решение о том, можно ли рефинансировать ипотеку, принимает банк в каждом конкретном случае. Не все понимают, зачем нужно снижение ставки – военная ипотека ведь полностью финансируется государством. На самом деле, многие военнослужащие всерьез опасаются, что у них останется долг перед банком в конце кредитования. Произойти такое может по той причине, что в 2015-2016 годах была отменена индексация ежегодного накопительного взноса. Прогнозы уровня индексации также понизились. Хотя некоторые меры для снижения рисков были приняты, в большей части они сработают для тех участников НИС, которые оформили военную ипотеку до 2014 года. Остальные же могут остаться с долгами.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Спасение для многих в данной ситуации будет заключаться в том, чтобы выплачивать займ под как можно меньший процент. К примеру, сегодня ставка начинается всего от 8,5 %, а в будущем она может еще более сократиться.

Но, если на рынке гражданской ипотеки снижение ставки или рефинансирование уже давно стало популярным, то на рынке военной ипотеки такое до 2018 года не практиковалось. Этого не предусматривали стандарты Росвоенипотеки.

Снижение процентной ставки по военной ипотеке может быть проведено как за счет перекредитования тем же банком, так и за счет выдачи денег в новом банке на более выгодных условиях (они пойдут на погашение ранее оформленной ипотеки, и с этого момента платить заемщик будет в новый банк на новых условиях).

Рекомендуется начать со своего банка. Он может снизить ставку на 1-2 пункта. Сегодня такое практикует Сбербанк, Газпромбанк и некоторые другие кредиторы. Для удовлетворения заявки достаточно того, чтобы клиент имел хорошую кредитную историю. А в случае с военной ипотекой даже это неактуально, ведь средства в счет погашения займа переводятся из госбюджета.

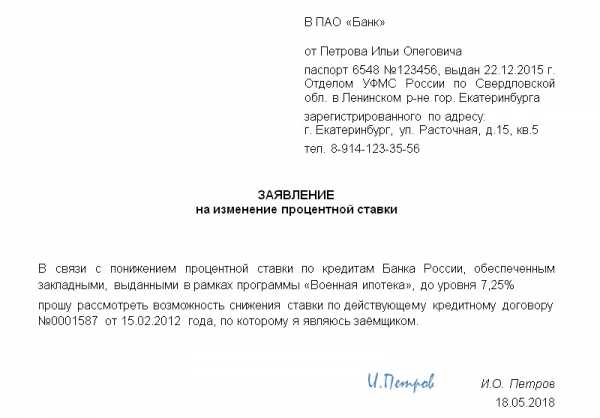

ЦБ РФ сегодня рекомендует кредитовать кредит на покупку жилья военными под 8,25 %. Если ваш займ отличается от этого на 2,3,4 и более процентных пунктов, то необходимо пойти в свой банк и написать заявление с просьбой пересмотреть договор, по которому было оформлено ипотечное кредитование.

Форма заявления может быть стандартной, если она есть на сайте банка (найти такую форму также можно на нашем сайте). Если ничего подобного не нашлось, можно составить заявку примерно следующего содержания:

«Прошу вас снизить процентную ставку по военному ипотечному кредиту, номер ____, ваданному ____ ______ года. Основание – снижение процентной ставки Центробанком России. Обязуюсь вовремя застраховать (оплачивать страховые взносы) недвижимость и предоставить все необходимые для рефинансирования документы».

Если вам откажут, не забудьте попросить копию отказа в письменном виде. Лучше всего обращаться в банк не в одиночку, а группой таких же военнослужащих, у которых оформлена военная ипотека в этом банке. Получение сразу десятка или более аналогичных запросов может подтолкнуть банк к решительным шагам.

Страхование военной ипотеки

Банки требуют оформления страхования предмета залога по ипотеке, а также жизни и здоровья заемщика при выдаче любого кредита. Но, если в случае с гражданскими кредитами они могут нивелировать свои риски путем повышения процентной ставки, если заемщик отказался от страховки, то в том случае, если это военная ипотека, страхование является не добровольным, а обязательным.

Страхование жилья (квартиры) по военной ипотеке позволяет банку не опасаться таких рисков, как пожар, затопление, взрыв бытового газа и т.п.

Выбрать страховую компанию можно самостоятельно, но обычно банк предлагает список тех компаний, с которыми он тесно сотрудничает. Не платить страховку не получится – в этом случае банк просто откажет вам в выдаче кредита. Если же выплата взносов растянута по годам, то рекомендуется соблюдать график выплат, иначе страховая компания может расторгнуть договор. А это даст банку право потребовать возвращения кредитных средств.

Кто и как может перекредитоваться

Снижение процентной ставки по ипотеке для военнослужащих может быть произведено для заемщиков, которые состоят на воинской службе, имеют действующий контракт и не собираются увольняться в ближайшем будущем.

Поскольку рефинансирование ипотеки для военных только планируется, можно строить догадки, основанные на данных о кредитовании военной ипотеки и перекредитовании гражданских займов.

Возможно, требования будут включать:

-

сроки оформления займа должны быть не менее определенного периода (например, 1 года),

-

до окончания действия договора также должно оставаться не менее… (например, 6 месяцев),

-

обязательно должна быть оформлена страховка в отношении объекта недвижимости и жизни/здоровья заемщика,

-

кредит не должен был ранее подвергаться реструктуризации или рефинансированию в других банках.

Действие программы рефинансирования распространяется только на военнослужащих, которые ранее оформили военную ипотеку.

Чтобы банк понизил ставку, также могут предъявляться дополнительные требования.

Где можно рефинансировать

Как мы говорили выше, наша статья носит информационно-справочный характер. Если вы читаете ее в таком виде, значит, программа рефинансирования военной ипотеки в РФ пока не реализована. Как только это произойдет, мы немедленно внесем изменения в данную публикацию.

Условия предоставления военной ипотеки широко известны. Чего нельзя сказать об условия ее рефинансирования. Пока же можно сказать, что участвовать в программе перекредитования будут все те же банки, которые сегодня участвуют в программе предоставления военной ипотеке. Это:

-

Сбербанк,

-

ВТБ24,

-

Газпромбанк,

-

Банк Открытие,

-

РНКБ,

-

Банк Зенит,

-

Уралсиб,

-

Абсолют Банк,

-

Россельхозбанк.

Также военную ипотеку можно оформить через Агентство по ипотечному жилищному кредитованию. Значит, она же может принимать участие в ее рефинансировании. Список также может расшириться за счет новых банков.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

refinansirovanie.org

Банк Открытие начал рефинансировать военную ипотеку

Банк Открытие (ПАО Банк «ФК Открытие») сообщил о запуске программы рефинансирования военной ипотеки.Основные параметры:

- ставка — 8.8% годовых

- сумма кредита — до 2 514 000 р. (от 20 до 80% стоимости передаваемого в залог жилья и не больше остатка задолженности по текущему кредиту)

- срок кредитования — до достижения заемщиком возраста 45 лет

- Архангельск, пр-т Троицкий, 168

- Барнаул, Социалистический пр., 117а

- Волгоград, ул. Краснознаменская, 18

- Екатеринбург, ул. 8 Марта, 37

- Калининград, ул. Куйбышева, д. 11

- Казань, ул. Пушкина, дом 9/51

- Краснодар, ул. Тургенева, дом №73

- Когалым, ул. Прибалтийская, д.11А

- Москва

ул. Дубки, д. 2

ул. Каланчевская, д. 2\1, стр. 1

ул. Менжинского, д. 38, корп. 1, стр. 2

ул. Ярцевская, д.24, корп.2

пер. Живарев, д. 2\4 - Нефтеюганск, ул. Набережная, 1

- Нижний Новгород, Нижегородский район, ул. Максима Горького, д. 146

- Нижневартовск, ул. Чапаева, д. 2

- Новосибирск, ул. Октябрьская, дом 52

- Ноябрьск, ул. Космонавтов, д. 6

- Пермь, ул. Попова, 21

- Ростов-на-Дону, ул. Города Волос, д. 112\130

- Самара, ул. Ново-Садовая, д. 106

- Санкт-Петербург

пр-т Невский, д. 26

ул. Большая Зеленина, д. 8А - Сургут, ул. Университетская, 5

- Тюмень, ул. 8 марта, д. 2\10

- Усинск, ул. Мира, д. 6

- Уфа, ул. Айская, д.67

- Ухта, ул. Октябрьская, д. 14

- Хабаровск, Амурский бульвар, 18

- Ханты-Мансийск, ул. Энгельса, д. 3

Напоминаем, что рефинансирование позволяет снизить переплату по кредиту и особенно выгодно военнослужащим, у кого по текущему графику платежей возник долг в конце срока кредита.

Наглядно оценить выгоду от рефинансирования Вам поможет наш калькулятор:

mlds.ru

Рефинансирование военной ипотеки в 2018 году: как снизить ставку?

Рефинансирование, или перекредитование, военной ипотеки проводится при согласовании с «Росвоенипотекой». Эта процедура уже доступна в 2018 году: пока снижение ставки возможно до 9,9%.

Внесены изменения в Правила (пост. Правительства от 15 мая 2008 г. № 370) предоставления военнослужащим-участникам НИС целевых жилищных займов. Новая редакция документа позволяет военнослужащему рефинансировать действующую военную ипотеку в другом банке.

Суть изменений: средства на лицевом накопительном счете военного можно использовать для погашения ипотечного кредита, взятого для рефинансирования ранее оформленной ипотеки.

Ранее в документе было указано, что средствами НИС можно погашать кредит на покупку жилья. Такая формулировка означала, что кредит, полученный для рефинансирования, государство погашать не будет. Но теперь законодательные ограничения сняты.

Перекредитование военнослужащего обладает только одной особенностью – после оформления нового договора нужно внести изменения в документы с «Росвоенипотекой», чтобы платежи поступали в погашение уже нового кредита.

В остальном процедура довольная стандарта.

Шаг 1. Выбрать банк и получить положительное решение

Банки, приступившие к рефинансированию военной ипотеки в 2018 году:

Шаг 2. Перекредитовать ипотеку

Военнослужащий получает в «новом» банке кредит, закрывает долг в «старом» банке. Снимает в Росреестре одно обременение («старого» кредитора) и подает документы по новому залогу («нового» кредитора). При оформлении нового кредита вносятся изменения в договор страхования имущества.Перед досрочным погашением необходимо заранее направить уведомление в банк. За сколько дней до погашения нужно это сделать – указано в кредитном договоре.

Шаг 3. Направить в «Росвоенипотеку» документы

Этот этап можно провести одновременно с решением вопросов по регистрации документов в Росреестре.

Для того чтобы средства НИС направлялись в погашение нового кредита, надо предоставить в «Росвоенипотеку» 5 документов:

Доп. соглашение к договору целевого жилищного займа о замене банка-кредитора – 3 экз., подписанные со стороны военнослужащего.

Копию нового кредитного договора с графиком погашения – 1 экз., заверенный банком.

Копию договора банковского счета, куда будут поступать средства НИС – 1 экз., заверенный банком. Документ нужен не всегда: у банка может быть прямое соглашение о зачислении средств НИС – эту информацию подскажут в банке.

Копию документа, подтверждающего выдачу нового кредита – 1 экз., заверенный банком.

Копию паспорта.

Все документы из перечня (возможно, за исключением копии паспорта) помогут оформить в банке, выдавшем кредит на рефинансирование.

«Росвоенипотека» в течение 10 рабочих дней подписывает допсоглашение к договору целевого жилищного займа и возвращает 2 экземпляра военнослужащему. Если в документах допущены ошибки, у участника НИС будет 20 рабочих дней на их устранение.

Далее, средства НИС будут поступать в погашение уже нового договора по обычной схеме.

Что нужно учесть при рефинансировании военной ипотеки

Дополнительные затраты. Складываются из оплаты нового отчета об оценке квартиры (3 000–15 000 р.) и госпошлины (1 000 р.). Другие расходы могут быть связаны с нотариальным услугами либо страховкой.

Страхование. До проведения рефинансирования лучше заранее выяснить, можно ли не менять страховую компанию. Как правило, все крупные страховые организации работают со всеми банками и проблем возникнуть не должно, – тем не менее проверить стоит.

Замена страховой компании, если срок страховки не истек – нежелательна, так как часто при расторжении договора страхования возврат премии идет с дисконтом.

Второй важный вопрос: новый банк-кредитор может требовать оплаты страховки как минимум за год. А срок действия текущей страховки может истекать ранее.

Например, договор страхования заключен в ноябре и оплачивается ежегодно. Рефинансирование проводится в мае, т. е. с момента заключения нового договора и до окончания страховки будет не 12 месяцев, а около 6.

В этом случае нужно будет внести платеж за несколько месяцев страхования.

Когда рефинансировать. Проведение сделки лучше рассчитать таким образом, чтобы досрочное погашение приходилось на дату очередного платежа. Во-первых, тогда не возникнет «хвост» по начисленным процентам, в дату очередного платежа – они все будут оплачены. Во-вторых, получится максимальный задел по времени для подписания документов с «Росвоенипотекой», и не придется волноваться о поступлении очередного погашения уже по новым реквизитам.

Как снизить процентную ставку по военной ипотеке в своем банке

Это возможная альтернатива рефинансированию в другом банке.

Для снижения ставки по военной ипотеке необходимо подать в свой банк заявление с просьбой снизить ставку.

До текущего момента банки на подобные заявления отвечали отказами. Однако учитывая появившуюся у военнослужащих возможность рефинансирования ипотеки, банку выгоднее снизить ставку, чем потерять портфель.

xn—-7sbabcugmopc6e3af.xn--p1ai