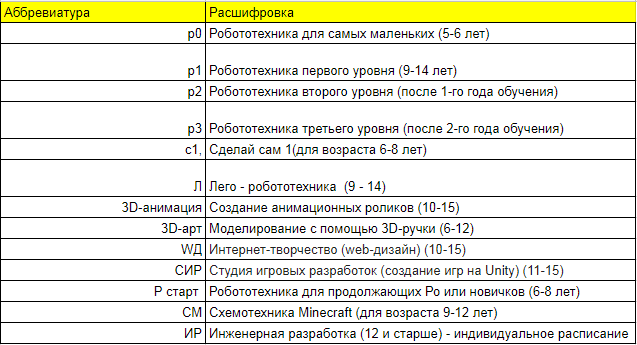

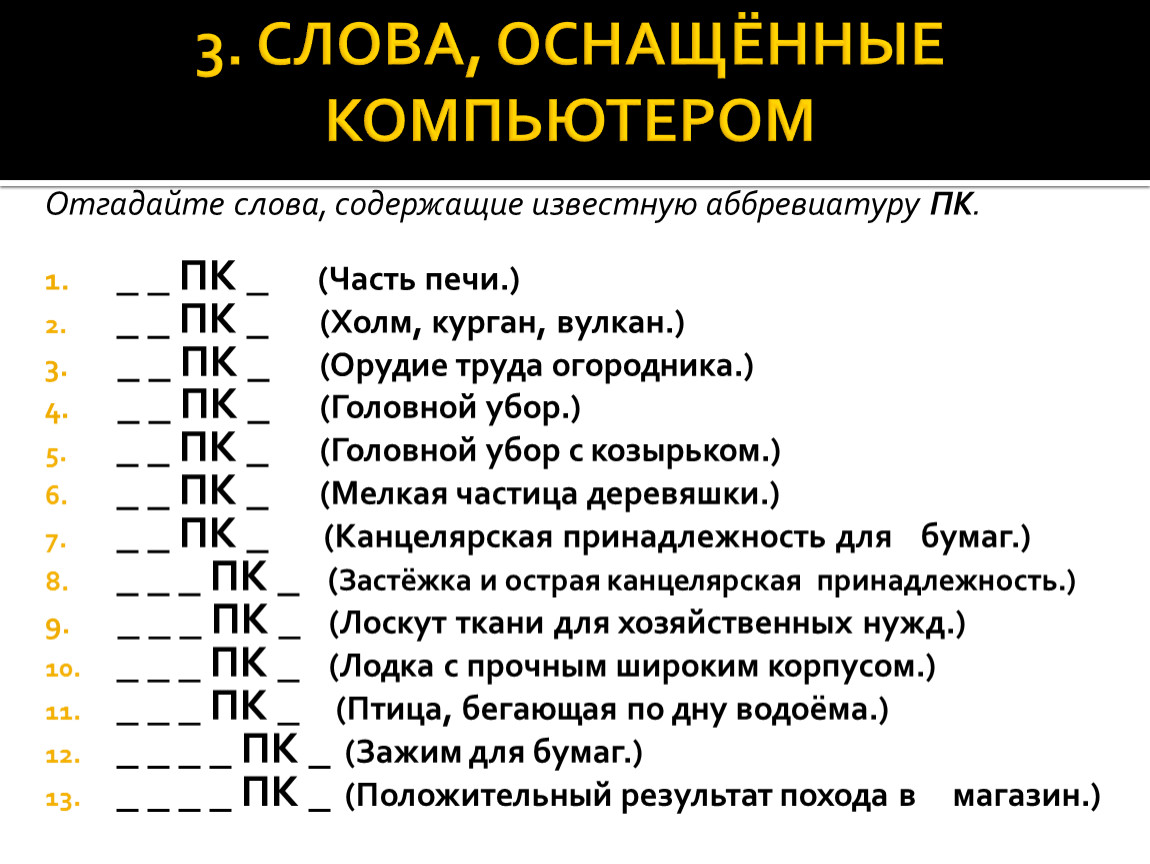

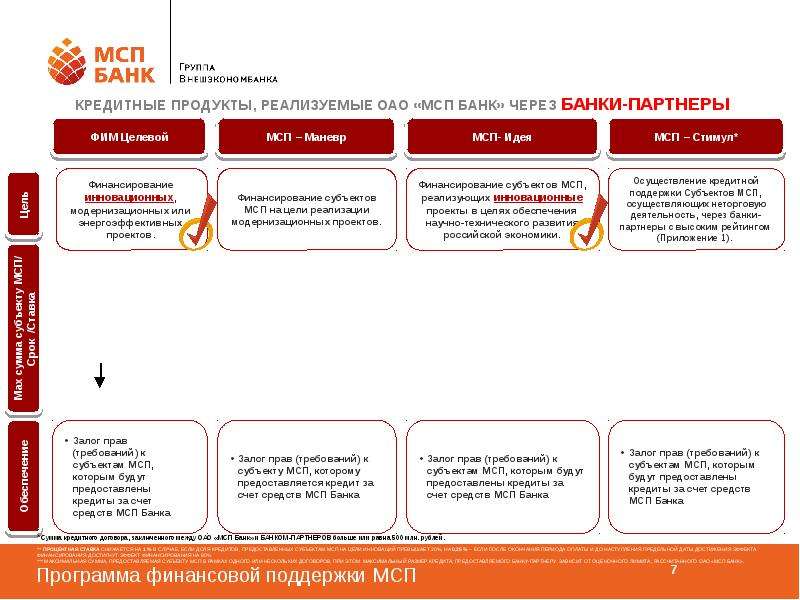

развивай финансовую грамотность вместе с ОТП Банк

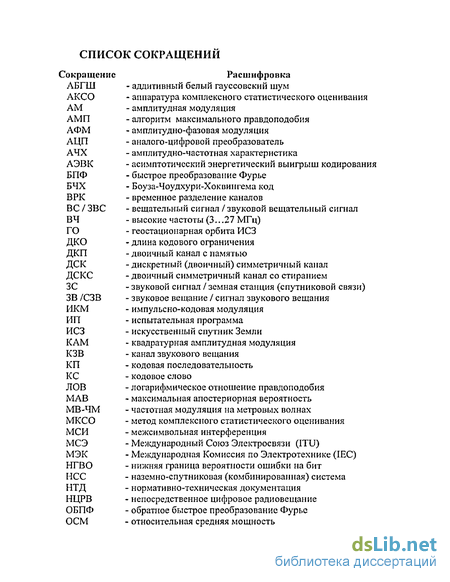

А | Б | В | Г | Д | Е | Ё | Ж | З | И | Й | К | Л | М | Н | О | П | Р | С | Т | У | Ф | Х | Ц | Ч | Ш | Щ | Ы | Э | Ю | Я |

А

Аваль – вексельное поручительство, согласно которому авалист (личность, которая осуществляет аваль, в том числе и банк) берёт на себя ответственность за оплату налогового векселя перед векселедержателем и которое оформляется гарантийной подписью банка на векселе или на специальной дополнительной бумаге (алонж) отдельно для каждого отдельного экземпляра каждого векселя.. Запрещается оформление аваля одним документом больше чем на один вексель.

Авторизация – процедура получения разрешения на проведение операции при использовании платёжной карты.

Аккредитив – договор, который содержит обязательства банка-эмитента, согласно которому этот банк по поручительству клиента (заявщика аккредитива) или от своего имени против документов, которые отвечают условиям аккредитива, обязан исполнить платёж в пользу бенефициара или поручает другому (исполняющему) банку осуществить этот платёж.

Аннуитет – ежемесячная денежная сумма определённого кредитором размера, которая платится кредитору в счёт погашения полученного от него кредита, включает в себя проценты. В страховом деле аннуитет также означает причину ежемесячных выплат по страхованию ренты или пенсий.

Б

Банк-корреспондент – банки в разных городах или странах, между которыми существует договорённость про взаимовыгодное обслуживание клиентов.

Банковская тайна – информация относительно деятельности и финансового положения клиента, которая стала известна банку в процессе обслуживания клиента и взаимоотношений с ним или третьими лицами при предоставлении услуг банку, и разглашение которой может привести к моральным или материальным убыткам клиента.

Банковский чек – бумажный расчётный документ установленной формы, который содержит ничем не обусловленное письменное распоряжение чекодателя плательщику про оплату чекодержателю указанной в нём суммы средств на протяжении установленного строка.

Банкротство – признанное хозяйственным судом отсутствие возможности должника возобновить свою платёжеспособность и удовлетворить признанные судом требования кредиторов исключительно через применение ликвидационной процедуры.

Безналичные расчёты – перерасчёт определённой суммы денег со счётов плательщиков на счета получателей денег, а также перерасчёт банками по поручению предприятий и физических лиц денег, внесённых ими наличных в кассу банка, на счета получателей денег. Эти расчёты проводятся банком на основании расчётных документов на бумажных носителях или в электронном виде.

Эти расчёты проводятся банком на основании расчётных документов на бумажных носителях или в электронном виде.

Бенефициар – 1) лицо (физическое, юридическое), которое является получателем дохода или платежа; 2) лицо (физическое, юридическое), в пользу которого осуществляются доверительные функции и которому принадлежит доход от трастовой деятельности (если трастовые отношения осуществляют в пользу самого доверителя, то понятия «бенефициар» и «доверитель» совпадают; 3) получатель дохода по страховому полису; 4) получатель средств по платёжному поручению; 5) лицо, в пользу которого выставлен аккредитив или предоставляется гарантия; 6) юридическое или физическое лицо, в пользу которого осуществляют доверительные функции, и которое является получателем дохода или платежа по векселю.

В

Выписка по счёту – документ, который предоставляется Банком держателям счетов, в котором обозначены все операции по счёту за определённый период, баланс счёта, а также насчитаны проценты на остаток средств, учёт которых ведётся на счёте.

Свободно конвертируемая валюта – валюта, которая широко используется для осуществления платежей по международным операциям и продаётся на главных валютных рынках мира (I группа классификатора валют Национального банка Украины).

Гарантия – по гарантии банк, другое финансовое учреждение, страховая организация (гарант) гарантирует перед кредитором (бенефициаром) выполнение должником (принципалом) своего обязательства. Гарант отвечает перед кредитором за нарушение обязательства должником.

Д

Дебетная карта – разновидность платёжной карты, с помощью которой можно оплатить товары и услуги или получить наличные в пределах остатка по карточному счёту.

Дневной лимит по карте – максимальная сумма расходов на протяжение одних суток, который устанавливается для каждой карты.

Депозит – обязательства банка по временно привлечённым средствам физических и юридических лиц или ценным бумагам за соответственную плату.

Депозитный сертификат – долговая ценная бумага, которая свидетельствует право клиента банка на получение внесённой ним суммы и процентов после окончания установленного срока действия депозитного сертификата.

Дефолт – отказ от обязательств.

Доверенность – письменный документ, который выдаётся одним лицом другому лицу для представительства перед третьими лицами.

Е

Еврокард – вид международных кредитных карт.

З

Задаток – сумма, которую оплачивает покупатель с целью гарантии дальнейшего выполнения сторонами взятых на себя обязательств по договору. Если покупатель не выполняет условия договора, то он теряет эти деньги, если продавец не выполняет условия договора, то он возвращает эту сумму в двойном размере.

Залог – в силу залога кредитор (залогодержатель) имеет право в случае неисполнения должником (залогодателем) обязательства, гарантируемого залогом, получить удовлетворение за счёт залогового имущества преимущественно перед другими кредиторами этого должника, если другое не предусмотрено законом (право залога).

И

Импринтер – механическое устройство, с помощью которого держатель пластиковой карты имеет возможность платить за товары, услуги или получать наличные в кассах уполномоченных банков. В результате проведённой операции, держатель карты обязательно получает слип (торговую или банковскую квитанцию).

Инкассо – расчётная операция, при помощи которой банк по поручению своего клиента и на основании расчётных документов получает положенные ему денежные суммы с последующим зачислением этих сумм на счета клиента.

Инфляция – обесценивание денег и безналичных средств, которое сопровождается ростом цен на товары и услуги.

Ипотека – вид обеспечения исполнения обязательства недвижимым имуществом, которое остаётся во владении и пользовании ипотекодателя, согласно с которым ипотекодержатель имеет право в случае невыполнения должником обеспеченного ипотекой обязательства получить удовлетворение своих требований за счёт предмета ипотеки преимущественно перед другими кредиторами этого должника в порядке, установленном законом.

Ипотечный кредит – долгосрочный кредит (долгосрочный заем), который предоставляет ипотечный банк под залог недвижимого имущества.

К

Казначейство – подразделение банка, которое осуществляет оперативное управление потоками денег с целью достижения максимальной рентабельности операций при обеспечении достаточного уровня ликвидности, проведения взвешенной исковой политики.

Контрагент

Клиринг – система безналичных расчётов за товары, ценные бумаги и услуги, которая основывается на учитывании банками взаимных требований и обязательств сторон.

Комиссионные банка – комиссионные, которые получает банк за предоставление определённых банковских услуг (операций).

Конвертируемость (обратимость) валюты – 1) возможность законного обмена одной валюты на другую; 2) возможность в стране осуществить обмен национальной валюты на золото; 3) оборотность, свободный международный обмен валюты.

Кредитная карта – специальное платёжное средство в виде эмитированной в установленном законодательством порядке пластиковой или другого вида карты, эмитированное банковским или другим кредитно-финансовым учреждением, которое свидетельствует, что в определённом учреждении есть счёт владельца этой карты.

Кредитная линия – банковская услуга финансового кредитования, при котором клиент банка имеет восстановительное право получить кредит в пределах общего кредитного лимита.

Кредитоспособность – наличие предусловий для получения кредита и способность вернуть его. Кредитоспособность заёмщика определяется по показателям, которые характеризуют его способность своевременно рассчитываться по ранее полученным кредитам, его текущее финансовое состояние, способность в случае необходимости мобилизовать средства из разных источников и обеспечить оперативную конверсию активов в ликвидные средства.

Курсовая разница – разница между оценками одинакового количества единиц иностранной валюты при разных валютных курсах.

Маржа банковская – разница между средневзвешенной ставкой дохода, которую банковское учреждение получает от подпроцентных активов, и средневзвешенной ставкой расходов, которые банковское учреждение выплачивает по своим подпроцентным обязательствам. Кроме маржи банковской, существуют: биржевая, страховая, торговая.

Мемориальный ордер – расчётный документ, который составляется по инициативе банка для оформления операций относительно списания средств со счёта плательщика и внутрибанковских операций в соответствии с действующим законодательством и нормативно-правовыми актами Национального банка Украины.

Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом и которая осуществляет свою деятельность на территории двух и больше стран и обеспечивает проведение перевода денег в рамках этой платёжной системы, в том числе с одной страны в другую.

Миссия банка – декларация, которая разъясняет, с какой целью банк существует и что стремится достичь. Имеет вид документа, который формулирует роль банка на финансовом рынке, имеет определения существующих и перспективных банковских продуктов и операций, рынков, регионов, а также тех сфер деятельности, где банк достиг преимуществ над конкурентами, и тех, где рассчитывает достичь конкурентных преимуществ.

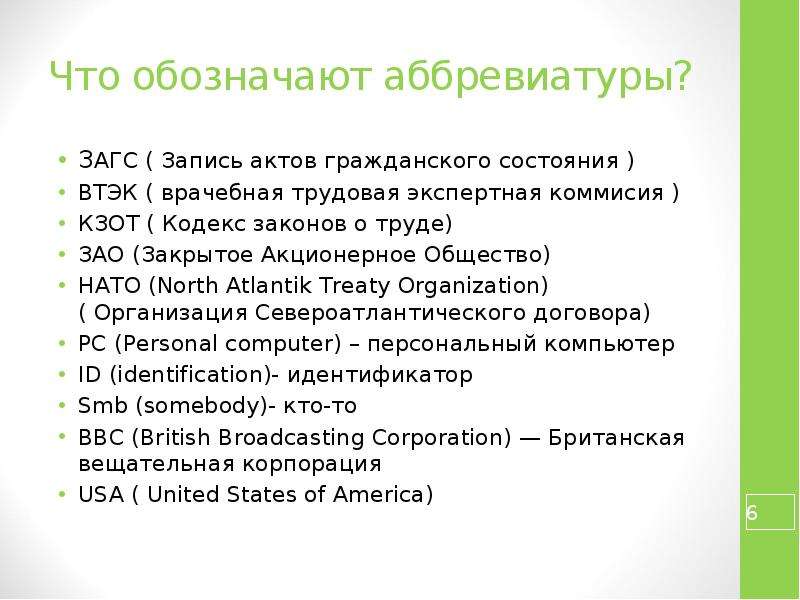

МФО – аббревиатура от «межфилиальные обороты». В современной экономике этот термин используют для идентификации банков. В международной практике используют аббревиатуру BIC (Bank Identifier Code).

Н

Неплатежеспособность – неспособность участника платёжной системы в срок, установленный договором или определённый законодательством Украины, в полном объёме выполнить свои обязательства относительно перевода средств.

Ненадлежащий получатель – лицо, которому без законных оснований зачислена сумма перевода на её счёт или выдана ему в наличной форме.

О

Овердрафт – краткосрочный кредит, который предоставляется банком клиенту в случае превышения суммы операции остатка средств на его текущем/карточном счету или установленного лимита кредита.

Операционное время – часть операционного дня банка или другого учреждения – члена платёжной системы, на протяжении которой принимаются документы на перевод и документы на отзыв, которые должны быть обработаны, переданы и выполнены этим банком на протяжении этого же рабочего дня. Длительность операционного времени устанавливается банком или другим учреждением – членом платёжной системы самостоятельно и закрепляются в их внутренних нормативных актах.

П

Пеня – финансовая санкция за несвоевременное выполнение денежного обязательства.

Плавающая процентная ставка – процентная ставка за средне- и долгосрочными кредитами, размер которой не может изменяться банком в одностороннем порядке и в сроки, предусмотренные условиями кредитного договора.

Платёжное требование – расчётный документ, который содержит требование взыскателя или при договорном списании получателя к обслуживаемому плательщику банка осуществить без соглашения с плательщиком перевод определённой суммы средств со счёта плательщика на счёт получателя.

Платёжное поручение – расчётный документ, который содержит поручение плательщика банка или другого учреждения – члена платёжной системы, осуществить перевод определённой в нём суммы средств со своего счёта на счёт получателя.

Платёжная система – платёжная организация, члены платёжной системы и совокупность отношений, которые возникают между ними при проведении перевода средств. Проведение перевода средств является обязательной функцией, которую должна выполнять платёжная система. Внутренняя государственная платёжная система – платёжная система, в которой платёжная организация является резидентом и которая осуществляет свою деятельность и обеспечивает проведение перевода средств исключительно в пределах Украины. Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом, и которая осуществляет свою деятельность на территории двух и более стран и обеспечивает перевод средств в пределах этой платёжной системы, в том числе из одной страны в другую.

Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом, и которая осуществляет свою деятельность на территории двух и более стран и обеспечивает перевод средств в пределах этой платёжной системы, в том числе из одной страны в другую.

POS-терминал – электронное устройство, с помощью которого держатель платёжной карты имеет возможность оплатить товары, услуги или получить наличные в кассах уполномоченных банков. В результате проведённой операции, держатель карты обязательно получает чек.

Поточный счёт (account current; текущий счет) – счёт, который открывается банком клиенту на договорной основе для хранения денег и осуществления расчётно-кассовых операций при помощи платёжных инструментов соответственно к условиям договора и требований законодательства Украины.

Поручитель – физическое или юридическое лицо, которое обязуется перед кредитором другого лица отвечать за исполнение ним своего обязательства в полном объёме или частично.

Пролонгация – 1) отсрочка; 2) продолжение срока действия договора, сделки, займа и т.д.

Процентная ставка – установленная банком ставка, по которой в установленные в договоре сроки выплачиваются проценты, её размер, как правило, устанавливается в годовом исчислении соответственно с единицей использованного капитала (займа, суммы долга).

Процессинговый центр – посторонняя организация, которая осуществляет процессинг операций с платёжными картами (авторизация, клиринг, списание, техническая поддрежка платёжных карт и т.д.).

Процессинг – деятельность, которая включает в себя выполнение авторизации, мониторинг, сбор, обработку, сохранение и предоставление членам платёжной системы и расчётному банку платёжных сообщений по операциям с платёжными картами.

С

Сертификат сберегательный – ценная бумага, выпущенная банком, как письменное свидетельство про депонирование денежных средств, и которое свидетельствует о праве вкладчика на получение после окончания установленного срока суммы депозита и процентов по нему.

Срочный депозит – это деньги, которые сохраняются на отдельных депозитных счетах в банке на протяжении установленного срока, который определяется при открытии этих счетов.

Свободно конвертируемая валюта – валюта, которая широко используется для осуществления платежей по международным операциям и продаётся на главных валютных рынках мира (1-я группа классификатора валют Национального банка Украины).

Т

Текущий счёт – счёт, который открывается банком клиенту на договорной основе для сохранения средств и осуществления расчётно-кассовых операций с помощью платёжных инструментов соответственно с условиями договора и требований законодательства Украины.

Транзакция – (1) информация в электронной форме про отдельную операцию с применением платёжной карточки, которая сформирована по результатам её исполнения.

(2) перевод денег, который выполняется электронными способами системы срочных переводов по инициативе участника системы срочных переводов.

Ф

FIDR – это процентная ставка по срочным депозитам физических лиц в валюте тождественной валюте кредита, что размещены в Банке на срок в 366 дней, с выплатой процентов по окончании срока действия депозитного договора. В зависимости от изменения стоимости кредитных ресурсов на финансовом рынке Украины ставка FIDR может изменяться (увеличиваться или уменьшаться) в порядке предусмотренном сторонами в Кредитном договоре.

Э

Эквайер – банк, который осуществляет эквайринг.

Эквайринг – деятельность эквайера относительно технологического, информационного обслуживания торговцев и выполнения расчётов с ними по операциям с применением платёжных карт.

Эмитент – 1) член платёжной системы, который осуществляет эмиссию платёжных карт; 2) иностранный банк, иностранная компания, которая осуществляет выпуск (эмиссию) чеков; 3) юридическое лицо, которое от своего имени выпускает ценные бумаги и выполняет обязанности, выплывающие из условий их выпуска.

Банк — это… Что такое СДМ-Банк?

СДМ — «Строительные и дорожные машины» кафедра образование и наука Источник: http://www.krgtu.ru/structure/?idi=9&page=6 СДМ Союз детских и молодёжных общественных объединений организация СДМ система дистанционного минирования … Словарь сокращений и аббревиатур

Банк Апоалим — (ивр. בנק הפועלים «Банк Рабочих») (Bank Hapoalim[1]) крупнейший банк Израиля. Официальный сайт на русском языке. Банк «Апоалим Лтд.»[2] был основан в 1921 году центральными органами йешува того времени – Сионистским профсоюзом и Всеобщим… … Википедия

Список банков России — Основная статья: Банковское дело в России Список банков и небанковских кредитных организаций (НКО) России, зарегистрированных Центральным банком Российской Федерации и Государственным банком СССР с августа 1988 года. # А Б В Г Д Е Ё Ж З … Википедия

Объединенная расчетная система — «Объединенная расчетная система» (ОРС) – небанковская кредитная организация, объединяющая банкоматы, пункты выдачи наличных (ПВН) и приема платежей разных банков в единую сеть. Сегодня в ОРС входят более 100 российских кредитных организаций.… … Банковская энциклопедия

Сегодня в ОРС входят более 100 российских кредитных организаций.… … Банковская энциклопедия

Банки Нижнего Новгорода — Это служебный список статей, созданный для ко … Википедия

НАУФОР — Национальная ассоциация участников фондового рынка Год основания 1996 Тип Некоммерческая организация Расположение Москва … Википедия

Банковский платежный терминал — устройство, позволяющее клиенту самостоятельно выполнять различные банковские операции. Например, используя терминал, клиент может получать сведения о состоянии своих счетов, осуществлять денежные переводы, пополнять электронные кошельки,… … Банковская энциклопедия

Корпорация частных зарубежных инвестиций (США) — Корпорация частных зарубежных инвестиций (англ. Overseas Private Investment Corporation, OPIC) агентство при Правительстве США, цель которого содействовать американскому бизнесу в осуществлении вложений в новые и развивающиеся… … Википедия

Система денежных переводов UNIStream — UNIStream – это международная система денежных переводов и платежей. Создана в 2001 году в качестве структурного подразделения Юниаструм Банка. В 2005 году система была преобразована в отдельный бизнес – ОАО «КБ «Юнистрим». В 2006 м 26% акций… … Банковская энциклопедия

Создана в 2001 году в качестве структурного подразделения Юниаструм Банка. В 2005 году система была преобразована в отдельный бизнес – ОАО «КБ «Юнистрим». В 2006 м 26% акций… … Банковская энциклопедия

Ответственное хранение — – помещение в ячейку ценностей под контролем банка. При такой операции банк знает о содержимом ячейки и несет полную ответственность за сохранность вверенных ему ценностей (ст. 901 Гражданского кодекса РФ).Между банком и клиентом заключается… … Банковская энциклопедия

Международный банк реконструкции и развития

Партнер стран со средним уровнем доходаГруппа Всемирного банка сотрудничает со странами со средним уровнем дохода, которые являются одновременно ее клиентами и акционерами. Эти страны являются локомотивами роста мировой экономики, привлекают масштабные инвестиции на цели развития инфраструктуры и импортируют немалую долю экспортной продукции из экономически развитых государств и из более бедных стран. Многие из них отличаются высокими темпами экономического и социального прогресса, неуклонно возрастает их роль в поиске решений общемировых проблем.

Многие из них отличаются высокими темпами экономического и социального прогресса, неуклонно возрастает их роль в поиске решений общемировых проблем.

Однако даже в странах со средним уровнем дохода – зачастую, в отдаленных районах – проживает свыше 70% бедного населения планеты. А вследствие ограниченного доступа к частному финансированию эти страны уязвимы к экономическим шокам и кризисам транснационального масштаба, в том числе к изменению климата, вынужденному переселению и пандемиям. Всемирный банк – один из важнейших партнеров стран со средним уровнем дохода, на долю которых приходится более 60% портфеля проектов МБРР.

- Мы предоставляем финансовые ресурсы в сочетании с аналитическими и техническими услугами.

- Мы предоставляем правительствам рекомендации по стратегическим вопросам, помогая им в проведении реформ, направленных на совершенствование услуг, привлечение дополнительных частных инвестиций, а также во внедрении инноваций и обмене опытом.

- Мы развиваем партнерские отношения со странами по мере возникновения новых проблем и изменения их характера, предоставляя им инновационные финансовые продукты и участвуя в разнообразных глобальных форумах.

В первую очередь, мы помогаем странам добиться устойчивого прогресса в области сокращения масштабов бедности и наращивания благосостояния. Мы уделяем особое внимание поддержке стран с уровнем дохода ниже среднего по мере их подъема по шкале экономического благополучия и перехода из числа клиентов МАР в ряды клиентов МБРР. Мы также расширяем свои возможности оказания странам помощи в преодолении нестабильности и конфликтов. И, как традиционный партнер стран со средним уровнем дохода, мы наращиваем объемы помощи всем этим странам в период кризиса.

Услуги МБРРВ рамках нашего партнерства со странами со средним уровнем дохода и более бедными кредитоспособными странами МБРР предлагает правительствам национального и субнационального уровня инновационные финансовые решения, включая финансовые продукты (займы, гарантии и продукты управления рисками), а также аналитические и консультационные услуги (в том числе на возмездной основе).

МБРР финансирует проекты во всех секторах и предоставляет техническую помощь и экспертную поддержку на каждом этапе проекта. Возможности МБРР позволяют не только удовлетворять потребности стран-заемщиц в необходимых им средствах, но и обеспечить передачу накопленного международного опыта и знаний, а также оказание технической помощи.

Возможности МБРР позволяют не только удовлетворять потребности стран-заемщиц в необходимых им средствах, но и обеспечить передачу накопленного международного опыта и знаний, а также оказание технической помощи.

Консультационные услуги в области государственного долга и управления активами помогают правительствам, государственным учреждениям и организациям, занимающимся вопросами развития, укреплять институциональный потенциал, необходимый для сохранения и наращивания финансовых ресурсов.

МБРР поддерживает усилия правительств не только в области совершенствования управления государственными финансами, но и в сфере улучшения инвестиционного климата, устранения недостатков в области предоставления услуг, а также совершенствования мер политики и укрепления институтов.

Что такое МАР

Международная ассоциация развития (МАР) является одной из организаций Всемирного банка, которая оказывает помощь беднейшим странам мира. Деятельность учрежденной в 1960 году МАР направлена на сокращение масштабов бедности посредством предоставления займов (называемых “кредитами”) и грантов для реализации программ ускорения экономического роста, сокращения неравенства и улучшения условий жизни населения.

МАР дополняет деятельность Международного банка реконструкции и развития (МБРР) – первой кредитной организации в составе Всемирного банка. МБРР был учрежден в качестве самостоятельной организации, которая предоставляет займы и консультационные услуги странам со средним уровнем дохода и кредитоспособным странам. МБРР и МАР имеют общие персонал и штаб-квартиру и при оценке проектов применяют одни и те же строгие стандарты.

МАР является одним из крупнейших источников помощи для 82 беднейшей страны мира, 40 из которых находятся в Африке, а также крупнейшим источником донорских средств, обеспечивающих базовые социальные услуги в этих странах. Финансируемые МАР операции помогли изменить к лучшему жизнь свыше 2,5 миллиарда человек, большинство из которых живут менее чем на 2 долл. США в день.

МАР предоставляет кредиты на льготных условиях. Это означает, что кредиты МАР выдаются под нулевой или очень низкий процент сроком более чем на 25–40 лет и предусматривают льготный период от 5–10 лет. МАР также предоставляет гранты странам,которым угрожает кризис задолженности.

МАР также предоставляет гранты странам,которым угрожает кризис задолженности.

Помимо предоставления льготных кредитов и грантов, МАР также ведет большую работу в области облегчения бремени задолженности в рамках Инициативы в отношении долга бедных стран с высоким уровнем задолженности (HIPC) и Инициативы по облегчению бремени задолженности на многосторонней основе (MDRI)..

За время своего существования МАР оказала поддержку 108 странам. сумма обязательств по предоставлению финансирования постоянно растет и в течение последних трех лет в среднем составляла порядка 15 млрд. долл. США в год, при этом примерно 50 процентов средств направляется в Африку. В финансовом году, закончившемся 30 июня 2011 года, сумма обязательств МАР составила 16,3 млрд. долл. США в рамках 230 новых операций; 17 процентов от общей суммы было зарезервировано для предоставления в форме грантов… Читать далее (PDF 4мб) »

Статьи соглашений МАР

Статьи соглашений МАР вступили в силу в 1960 году. Первые займы МАР, известные как «кредиты», были одобрены в 1961 году.

Первые займы МАР, известные как «кредиты», были одобрены в 1961 году.

Краткий обзор

МАР — это фонд Всемирного банка для беднейших стран мира.

Читать далее »ВТБ: две трети россиян готовы отказаться от неэкологичных товаров – опрос — — О Группе ВТБ

От потребительских товаров, загрязняющих окружающую среду, готовы отказаться 64% россиян. Об этом свидетельствуют данные опроса, проведенного ВТБ. Каждому третьему опрошенному для этого нужен стимул, еще треть респондентов готова отказаться от неэкологичных продуктов безусловно. При этом о намерении выбрать цифровые и экокарты вместо банковского пластика заявили более половины респондентов.

Среди стимулов для отказа от неэкологичных продуктов опрошенные чаще всего называли экономические преференции. Привлечь внимание респондентов к экотоварам могут скидки, бонусы, кешбэк, акции и сертификаты. На втором месте по популярности (20% тех, кому нужна дополнительная мотивация) — поддержка экологических инициатив от государства: налоговые преференции, прозрачность системы сбора и переработки отходов на уровне страны, введение экоуроков в школах, законодательные ограничения по использованию неэкологичных товаров. Еще 19% из них в качестве стимула назвали доступность и ассортимент экологичных аналогов, 15% — улучшение качества жизни.

На втором месте по популярности (20% тех, кому нужна дополнительная мотивация) — поддержка экологических инициатив от государства: налоговые преференции, прозрачность системы сбора и переработки отходов на уровне страны, введение экоуроков в школах, законодательные ограничения по использованию неэкологичных товаров. Еще 19% из них в качестве стимула назвали доступность и ассортимент экологичных аналогов, 15% — улучшение качества жизни.

Каждый третий участник опроса заявил о готовности платить за экотовары больше, чем за неэкологичные аналоги. В том числе 30% могут немного переплатить за продукты, не наносящие вреда окружающей среде, 4% покупают их независимо от цены или значительно переплачивают. Еще четверть респондентов выберут более экологичный аналог только при сопоставимой цене, 42% не готовы переплачивать совсем.

От пластиковых банковских карт готовы отказаться 53% респондентов. В том числе 29% предпочли бы использовать цифровые карты, 21% — карту на физическом носителе, но выполненную из экоматериалов. Интересно, что еще 3% ждут внедрения цифрового рубля.

Интересно, что еще 3% ждут внедрения цифрового рубля.

В целом большинство розничных клиентов ВТБ заявляют, что тема заботы об окружающей среде для них важна (82%). Три четверти всей аудитории учитывают контекст заботы о ней при покупке товаров или услуг. Чаще всего они приобретают вещи, которые прослужат долго (55 %), товары местного производства (33%), органические и фермерские продукты (19%). Еще по 15% респондентов отдают предпочтение маркам, которые заботятся об экологии, стараются покупать товары с минимальной упаковкой или выбирают продукты, произведенные наиболее экологичным способом.

Самая распространенная экологическая практика у клиентов ВТБ — экономия коммунальных ресурсов, ее назвал каждый второй участник опроса. Свыше трети также осознанно отказываются от лишних трат или выбирают многоразовые вещи, давая им затем «вторую жизнь». Каждый третий отправляет в переработку батарейки, каждый четвертый — сортирует отходы, каждый пятый не пользуется личным авто без необходимости. Кроме того, более половины россиян хотя бы раз участвовали в экологических мероприятиях — субботниках (40%), акциях по высадке деревьев (24%) и по отдельному сбору отходов (12%).

Кроме того, более половины россиян хотя бы раз участвовали в экологических мероприятиях — субботниках (40%), акциях по высадке деревьев (24%) и по отдельному сбору отходов (12%).

«Мы фиксируем, что ESG-повестка близка россиянам — в том числе и тем, кто пока мало знаком с этим термином. Почти 70% аудитории уже учитывает при выборе банка социальную ответственность. Треть опрошенных знакома с расшифровкой аббревиатуры ESG, но пока только 12% точно знают ее значение. Наиболее актуальна для клиентов ВТБ социальная ответственность: в качестве приоритетной ее назвали 32% от всей аудитории. Вместе с тем, тему ESG считает актуальной для будущих поколений почти каждый второй наш клиент. Все это говорит о том, что тема осознанного потребления — это уже не просто дань моде, а вполне конкурентное преимущество, которое будет иметь для россиян все большее значение при выборе банка в ближайшие годы», — комментирует Сергей Дырин.

ВТБ провел опрос с 6 по 8 октября среди 1,4 тыс. розничных клиентов старше 18 лет.

О Банке

Уважаемые клиенты и партнеры Банка!

В связи с получением 14 августа 2015 года от Центрального банка Российской Федерации зарегистрированных изменений № 24 в Устав Банка, новой Генеральной лицензии на осуществление банковских операций № 3349 от 12.08.2015 и новой лицензии на осуществление банковских операций, связанных с привлечением и размещением драгоценных металлов, № 3349 от 12.08.2015, настоящим уведомляем вас об изменении наименований Банка:

новое полное фирменное наименование Банка:

на русском языке: Акционерное общество «Российский Сельскохозяйственный банк»;

на английском языке: Joint stock company Russian Agricultural Bank;

новое сокращенное фирменное наименование Банка:

на русском языке: АО «Россельхозбанк»;

на английском языке: JSC Rosselkhozbank.

Произошедшие изменения связаны с приведением Устава и наименования Банка в соответствие с Федеральным законом № 99-ФЗ от 05.05.2014 «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» и не влекут за собой ни изменений прав и обязанностей Банка по отношению к своим клиентам и контрагентам, ни изменений порядка обслуживания клиентов. Переоформление действующих договоров Банка и доверенностей, выданных от имени Банка, в связи с изменением его наименования также не требуется.

ОГРН, ИНН, КПП и место нахождения Банка не изменились.

Платежные реквизиты Банка (кроме наименования) остаются без изменений.

Информация о дате замены наименования Банка в Справочнике БИК будет дополнительно размещена на сайте Банка в сети Интернет (www.rshb.ru). До указанной даты при осуществлении платежей и оформлении платежных документов следует использовать прежнее наименование Банка.

Начиная с даты внесения в Справочник БИК изменений в части наименования Банка, платежные документы, содержащие прежнее наименование Банка, к исполнению приниматься не будут.

Всю дополнительную информацию по вопросам обслуживания в Банке можно получить по телефонам: (495) 787-7-787, (495) 777-11-00, 8 (800) 200-02-90, а также на сайте (www.rshb.ru).

Реквизиты — Южно-Уральский государственный университет

Реквизиты ФГАОУ ВО «ЮУрГУ (НИУ)» (с 01.01.2021)

Полное наименование:

Федеральное государственное автономное образовательное учреждение высшего образования «Южно-Уральский государственный университет (национальный исследовательский университет)»

Сокращённое наименование:

- ФГАОУ ВО «ЮУрГУ (НИУ)»

- Южно-Уральский государственный университет

Лицевой счёт: 30696Г34690 (обязательно указывать в платёжных документах)

ИНН 7453019764

КПП 745301001

БИК 017501500

Единый казначейский счет (кор. счет) 40102810645370000062

счет) 40102810645370000062

Казначейский счет (расч. счет) 03214643000000016900

Банк получателя:

Отделение Челябинск Банка России//УФК по Челябинской области г. Челябинск

ОГРН 1027403857568

ОКТМО 75701390

ОКПО 02066724

Реквизиты для заполнения платёжных документов

Отделение Челябинск Банка России//УФК по Челябинской области г. Челябинск

| БИК | 017501500 40102810645370000062 | ||||||||

Сч. № | ||||||||||

Сч. № | 03214643000000016900 | |||||||||

ИНН 7453019764 | КПП 745301001 | |||||||||

УФК по Челябинской области (ФГАОУ ВО «ЮУрГУ (НИУ)» л/сч 30696Г34690)

Получатель | Вид оп. | 01

0 | Срок плат. | 5 | ||||||

Наз. пл. | Очер. плат. | |||||||||

Код | Рез. поле | |||||||||

00000000000000000130 | 75701390 | 0 | 0 | 0 | 0 | 0 | ||||

Декодирование платежного жаргона — американский SBDC

Жаргон платежной индустрии может сбивать с толку. Вы когда-нибудь сталкивались с документом, в котором в одном абзаце упоминаются ACH, EMV, CVC и MICR? Мы знаем, что индустрия платежей — не самые дружелюбные авторы, и, хотя мы не можем заставить все финансовые учреждения, процессоров и авторизаторов придерживаться новой, более дружелюбной речи, мы можем дать вам инструменты для говорят на их языке.

Вы когда-нибудь сталкивались с документами платежной индустрии? Жаргон и сокращения могут сбивать с толку.Мы знаем, что индустрия платежей не самая простая для понимания, но мы можем дать вам инструменты, чтобы говорить на их языке.

А

ACH: Автоматизированная расчетная палата. Региональная организация, используемая банками-участниками для электронного перевода средств между участниками.

AMEX: аббревиатура от American Express®, организации, выпускающей проездные и развлекательные карты и осуществляющей транзакции.

Номер счета: уникальная последовательность номеров, присвоенная счету держателя карты, которая идентифицирует эмитента и тип карты для финансовых транзакций.

Эквайрер: лицензированный участник MasterCard® и / или VISA® (или его агент), который поддерживает отношения с продавцом, принимает все транзакции по банковским картам от продавца и передает эти данные в систему обмена.

Банк-эквайер / Торговый банк: Банк, который ведет дела с торговцами, позволяя им принимать кредитные карты. У продавца есть счет в этом банке, и он каждый день вносит на депозит сумму дневных продаж по кредитной карте. Покупатели покупают (приобретают) квитанции продавца и зачисляют стоимость билетов на счет продавца.

У продавца есть счет в этом банке, и он каждый день вносит на депозит сумму дневных продаж по кредитной карте. Покупатели покупают (приобретают) квитанции продавца и зачисляют стоимость билетов на счет продавца.

Корректировки: используется для обработки споров или разногласий с другими финансовыми учреждениями.

Affinity Card: кредитная карта, выпущенная совместно с организацией или коллективной группой; например, профессия, выпускники, ассоциация пенсионеров. Эмитент карты часто выплачивает организации роялти.

Комиссия за обмен через банкомат: Комиссия, выплачиваемая Участнику-эквайреру участником-эмитентом за транзакцию через банкомат STAR®, время от времени устанавливаемая сетью STAR.

Система банкоматов: система связи и обработки данных, используемая Участником-эквайером или от его имени для обработки транзакций STAR, инициированных через банкоматы STAR или терминалы STAR POB Участника-эквайера. Система ATM включает в себя все элементы системы обработки от ATM или POB-терминала до интерфейса с коммутатором STAR.

Аутентификация: процесс проверки токенов аутентификации для установления личности Владельца учетной записи STAR.

Авторизация: действие по обеспечению наличия у держателя карты достаточных средств в счет его или ее кредитной линии.Положительная авторизация приводит к созданию кода авторизации, и эти средства откладываются. Доступный кредитный лимит держателя карты уменьшается на разрешенную сумму.

Средний чек: средний размер транзакции по банковской карте продавца. Обычно используется в ценовых решениях и расчетах.

Б

Банковский маршрутный номер: первые девять цифр, которые появляются в нижней части персонального чека; они идентифицируют финансовое учреждение.

Банковская карта: Карта для финансовых операций (кредитная, дебетовая и т. Д.), Выпущенная финансовым учреждением.

Пакет: совокупность зафиксированных транзакций (продажи), ожидающих исполнения. В течение дня можно рассчитывать несколько партий.

Пакетная обработка: тип обработки данных и передачи данных, при котором связанные транзакции группируются и передаются для обработки, как правило, одним и тем же компьютером и одним приложением.

Рабочий день: день, в который Федеральный резервный банк, в который член может отправить соответствующие предметы для представления, открыт для работы, кроме выходных в государственном банке.

К

Дата захвата: дата, когда транзакция обрабатывается эквайером.

Эмитент карты: 1) Финансовое учреждение или розничный торговец, который разрешает выдачу карты потребителю (или другой организации) и несет ответственность за использование карты. Эмитент сохраняет полную власть над использованием карты лицом, которому она выпущена. 2) Любой банк или организация, которые выпускают или инициируют выпуск банковских карт для тех, кто на них подает заявку.3) Любая организация, которая использует или выдает персональный идентификационный номер (PIN).

Card Verification Code (CVC): уникальное значение, рассчитанное на основе данных, закодированных на магнитной полосе карты MasterCard, подтверждающее информацию о карте в процессе авторизации.

Проверочное значение карты (CVV): уникальное значение, вычисленное на основе данных, закодированных на магнитной полосе карты VISA, проверяющее информацию карты в процессе авторизации.

Держатель карты: лицо, которому выдается карта для финансовых транзакций, или дополнительное лицо, уполномоченное использовать карту.

Денежный аванс: сумма, предоставленная кассиром банка (или банкоматом) держателю банковской карты в счет кредитной линии держателя карты.

Cash Back: дополнительная функция покупки, при которой вся или часть покупки возвращается в виде наличных владельцу карты.

Возвратный платеж: транзакция, которая оспаривается держателем карты или банком-эмитентом карты и отправляется обратно через обмен в торговый банк для разрешения.

Период отозванного платежа: количество календарных дней (отсчитываемых от даты обработки транзакции), в течение которых эмитент имеет право вернуть транзакцию эквайеру. Количество дней варьируется в зависимости от типа транзакции от 45 до 180 дней.

Количество дней варьируется в зависимости от типа транзакции от 45 до 180 дней.

Проверка чека: Предоставляемая услуга, при которой продавец получает доступ к национальной базе данных негативных файлов через свой терминал / регистр для проверки или авторизации лица, не имеющего неурегулированных жалоб на плохой чек ни у одного из продавцов-участников. Это не гарантия оплаты продавцу.

Чип: небольшой квадрат из тонкого полупроводникового материала, такого как кремний, который был химически обработан для получения определенного набора электрических характеристик, таких как память схемы и / или логические элементы.

Клиринговый счет: счет в клиринговом банке, на который будет поступать кредит или дебет участника для проведения нетто-расчетов.

Клиринговый банк: Банк, назначенный участником для получения ежедневных авизо участника о нетто-расчетах. Клиринговый банк также будет проводить операции по переводу средств с чистым расчетным банком и вести клиринговый счет участника. Этот банк может быть самим участником.

Этот банк может быть самим участником.

: процедура, которую участник VISA или MasterCard может использовать для разрешения спора между участниками, когда код причины возврата платежа не применяется.Спрашивающий участник должен доказать финансовые убытки из-за нарушения правил MasterCard и / или VISA другим участником.

Поддельная карта: пластиковая карта, которая была обманным путем напечатана, тиснена или закодирована, чтобы выглядеть как настоящая банковская карта, но которая не была авторизована MasterCard или VISA или выпущена участником. Карта, изначально выпущенная участником, но впоследствии измененная без ведома или согласия эмитента.

Кредитный счет: Счет доступа, который обеспечивает аванс наличных денег, товаров или других товаров в настоящем в обмен на обещание уплатить определенную сумму в будущем, обычно с процентами.

Кредитная карта: пластиковая карта с кредитным лимитом, используемая для покупки товаров и услуг и получения денежных авансов в кредит, по которой эмитент впоследствии выставляет счет держателю карты для погашения предоставленного кредита.

Кредитный лимит: максимальная сумма, которую владелец карты может задолжать эмитенту по карточному счету в любое время.

Д

База данных: набор данных, организованный и предназначенный для легкого доступа, например, набор имен и адресов клиентов.

Шифрование данных: процесс преобразования обрабатываемой информации, чтобы сделать ее непригодной для использования кем-либо, кроме тех, кто обладает специальными знаниями, обычно называемыми ключом.

Дебетовая: списание со счета кредитной карты клиента.

Дебетовая карта: любая карта, которая в основном имеет доступ к депозитному счету.

Дебетовая транзакция: Банковская карта, используемая для покупки товаров и услуг и получения наличных денег, которая дебетует личный депозитный счет держателя карты.

Отклонено или отклонено: отклонение запроса на авторизацию участником-эмитентом или от его имени.

Депозитный счет: Счет доступа, отличный от Кредитного счета, поддерживаемый Участником для обработки транзакций. Депозитные счета включают чековые, СЕЙЧАС, сберегательные, паевые и другие депозитарные счета, которые разрешены Применимым законодательством.

Депозитные счета включают чековые, СЕЙЧАС, сберегательные, паевые и другие депозитарные счета, которые разрешены Применимым законодательством.

Ставка дисконтирования: сумма, взимаемая продавцом за ежедневную обработку транзакций по кредитной карте.

Doing Business As (DBA): Относится к конкретному названию и местоположению торгового предприятия, в котором совершаются покупки по кредитной карте.

E

E-Check: электронный эквивалент бумажного чека.

Электронный банкинг: форма банковского обслуживания, при которой денежные средства переводятся посредством обмена электронными сигналами между финансовыми учреждениями, а не путем обмена наличными, чеками или другими оборотными инструментами.

Электронная оплата счетов (E-pay): альтернатива бумажным чекам для оплаты счетов. Потребители могут использовать ПК, телефоны, телефоны с экраном или банкоматы для отправки электронных инструкций своему банку или поставщику услуг по оплате счетов для снятия средств со своих счетов и оплаты торговцам. Платежи могут производиться либо в электронном виде, либо с помощью бумажного чека, выдаваемого поставщиком услуг по оплате счетов.

Платежи могут производиться либо в электронном виде, либо с помощью бумажного чека, выдаваемого поставщиком услуг по оплате счетов.

Прием электронных чеков или ECA: система, которая фиксирует банковскую информацию с бумажного чека и преобразует ее в электронный элемент, обрабатываемый через сеть автоматизированной клиринговой палаты. В системе ECA чеки обрабатываются аналогично кредитным картам, а бумажный чек возвращается потребителю в точке продажи.

Электронная коммерция (E-commerce): ведение бизнеса в электронном, а не бумажном виде.

Электронный перевод денежных средств (EFT): перевод средств между счетами с помощью электронных средств, а не обычных бумажных способов оплаты. EFT — это любая финансовая операция, исходящая от телефона или электронного терминала, компьютера или магнитной ленты.

EMV: EMV или EuroPay, MasterCard и Visa — это технология на основе микрочипов, предназначенная для уменьшения мошенничества в точках продаж. Банки начинают выпускать платежные карты со встроенными чипами, которые также поддерживают бесконтактные платежи.

Шифрование: метод автоматического шифрования данных в терминале или компьютере перед передачей данных в целях безопасности / защиты от мошенничества.

Факс

Финансовое учреждение: Любая организация, занимающаяся перемещением, инвестированием или кредитованием, торговлей финансовыми инструментами или предоставлением финансовых услуг. Включает коммерческие банки, сберегательные кассы, сберегательные банки федерального уровня и штата, ссудо-сберегательные ассоциации и кредитные союзы.

Финансирование: относится к платежу продавцу за представленные им депозиты.

Система денежных переводов: сеть электронных переводов, ACH или другая система связи, или клиринговая палата, или ассоциация банков, членом которой является клиринговый / финансовый банк First Data и через которую может быть передано платежное поручение банка. Включает: SWIFT, CHIPS, Fedwire, Национальную ассоциацию ассоциаций клиринговых центров, MasterCard и VISA.

Я

Interchange: внутренние и международные системы, управляемые VISA и MasterCard, для авторизации, расчета и прохождения обменных и других сборов, а также другой денежной и неденежной информации, связанной с операциями с банковскими картами.

Interchange Fee: Комиссия, уплачиваемая эквайером эмитенту для компенсации затрат, связанных с транзакцией. VISA и MasterCard устанавливают ставки обмена.

Эмитент / Банк-эмитент: финансовое учреждение (лицензированный член MasterCard или VISA), которое заключает договорные соглашения с держателями карт и выпускает карты.

Дж

Японское кредитное бюро (JCB): эмитенты карт JCB.

м

Метод номераMICR: процедура авторизации чека, в которой используются банковские маршрутные / транзитные номера, номера проверочных счетов и номер чека, закодированные в нижней части чека.

Распознавание символов магнитной информации (MICR): отпечатанные банковские номера (маршрутный / транзитный номер, номер текущего счета, номер чека) внизу чека.

Магнитная полоса: полоса (на банковской карте) с магнитно закодированной информацией о счетах держателя карты, прикрепленная к пластиковой карте.

Участник: финансовое учреждение, которое является участником VISA USA и / или MasterCard International. Участник имеет лицензию на выпуск карт держателям карт и / или прием торговых тратт.

Участник имеет лицензию на выпуск карт держателям карт и / или прием торговых тратт.

Торговец: Розничный торговец или любое другое физическое или юридическое лицо, фирма или корпорация, которые в соответствии с Торговым соглашением соглашаются принимать кредитные карты, дебетовые карты или и то, и другое, если они представлены должным образом.

Торговец-эквайрер: участник, заключивший с продавцом соглашение о приеме депозитов, генерируемых транзакциями по банковским картам; также называется банком-эквайером или банком-эквайером.

Торговое соглашение: письменный договор между продавцом и эквайером, в котором подробно излагаются их соответствующие права, обязанности и гарантии.

Номер продавца: номер, который численно идентифицирует каждого продавца для торгового процессора для целей учета и выставления счетов.

N

Чистый платеж: Платеж продавцу за черновики продаж за вычетом кредитов за вычетом соответствующей платы за скидку.

Чистая выручка: дисконтированный доход за вычетом расходов на обмен.

Нетто-расчет: Расчет посредством фактического перевода средств по чистому эффекту серии финансовых операций с участием клиентов двух или более банков.

Небанковский: в платежной системе — финансовое учреждение, не предлагающее розничные банковские услуги.

О

Отправитель: финансовое учреждение, инициирующее банковский перевод или платеж через автоматизированную клиринговую палату (ACH).

Аутлет: одно место в сети.

пол

PIN (персональный идентификационный номер): конфиденциальный индивидуальный номер или код, используемый держателем карты для подтверждения права собственности на карту для транзакций через банкомат или кассовый терминал.

Запрос авторизации PIN-кода: процедура, позволяющая эмитенту проверить личность держателя карты путем сравнения PIN-кода с номерами счетов.

PIN Pad: защищенный от взлома модуль безопасности, который позволяет держателю карты вводить свой PIN-код на терминале.

Проверка PIN-кода: процедура, используемая Участником-эмитентом или от его имени для проверки идентификации держателя карты в результате использования PIN-кода при получении запроса на транзакцию.

Бумага: торговые квитанции, кредитные карты, квитанции о выплате наличных и другие обязательства, указывающие на использование карты или карточного счета.Также называется «СМИ».

Платежный шлюз: Служба поставщика услуг приложения электронной коммерции, которая авторизует платежи для электронного бизнеса, интернет-магазинов или традиционных коммерческих предприятий. Это эквивалентно физическому терминалу торговой точки, расположенному в большинстве торговых точек.

Платежная система: Набор инструкций и процедур, используемых для передачи права собственности и урегулирования обязательств, возникающих при обмене товарами и услугами.

Торговая точка (POS): местонахождение продавца, у которого покупатель совершает покупку.

Система точек продаж: электронная система, которая принимает финансовые данные в месте розничной продажи или рядом с ним и передает эти данные на компьютер или в сеть авторизации для отчетности о деятельности, авторизации и регистрации транзакций.

POS-терминал: устройство, размещенное в торговой точке, которое подключено к системе банка или поставщику услуг авторизации через телефонные линии и предназначено для авторизации, записи и пересылки данных с помощью электронных средств для каждой продажи.

Предоплаченные карты: перезагружаемая или непополняемая дебетовая карта, которая позволяет держателю тратить только сумму, которая была предварительно зачислена на счет.

Процессор: Организация, которая подключена к VISANet и / или Banknet и предоставляет услуги авторизации и / или клиринга и расчетов от имени участника.

Р

Код причины: код, используемый для предоставления дополнительной информации принимающему участнику клиринга относительно характера возвратного платежа, последующего представления, сбора комиссии, выплаты средств или запроса исходного документа.

Квитанция: распечатанное описание транзакции, которая произошла в точке продажи, содержащая как минимум: дату, название / местонахождение продавца, номер основного счета, тип доступа к счету, сумму, ссылочный номер и код действия. .

.

Повторяющаяся транзакция: транзакция, взимаемая с держателя карты (с предварительного разрешения) на периодической основе за повторяющиеся товары и услуги, например, членство в клубах здоровья, клубах книги месяца и т. Д.

Справочный номер: Двадцать три (23) позиционного номера, присваиваемого участником-получателем и используемого для идентификации транзакции.

Информация о переводе: информация, необходимая выставителю счета для эффективной проводки платежей по счетам клиентов.

Ю

Черновик продажи: бумажная документация сделки.Также называется товарным чеком, платежным поручением или бумажной копией.

Проверка соответствия требованиям безопасности: проверка, основанная на утвержденном контрольном списке и выполняемая аудитором, утвержденным участником или обработчиком, для проверки соответствия участника или обработчика этим правилам.

Расчет: По мере того, как стоимость транзакции продажи перемещается от продавца к банку-эквайеру к эмитенту, каждая сторона покупает и продает билет продажи. Расчет — это то, что происходит, когда банк-эквайер и эмитент обмениваются данными или средствами во время этой функции.

Расчет — это то, что происходит, когда банк-эквайер и эмитент обмениваются данными или средствами во время этой функции.

Отчет о расчетах: документ, выданный продавцу, с указанием продаж и кредитной активности, информации о выставлении счетов, комиссионных за скидку и возвратных платежей (если таковые имеются), происходящих в течение определенного периода времени (одна неделя, один месяц).

Программное обеспечение корзины покупок: Программное обеспечение корзины покупок позволяет держателю карты выбирать товары из интернет-магазина и помещать их в виртуальную корзину покупок или корзину покупок. Корзина для покупок запоминает, какие товары были выбраны, пока владелец карты просматривает другие товары в виртуальной витрине, сохраняет текущую сумму и может рассчитывать налоги и стоимость доставки.Товары в корзине покупок в конечном итоге заказываются, если владелец карты выбирает.

Смарт-карта: пластиковая карта, напоминающая традиционные кредитные или дебетовые карты, которая содержит компьютерный чип; Чип способен хранить значительно больше информации, чем магнитная полоса.

Start Up Kit: расходные материалы, отправленные новым продавцам, включая квитанции о продаже, квитанции об оплате, билеты заголовка партии, конверты с возвратом, наклейки VISA / MasterCard, пластик для продавцов, штампы впечатывающего устройства и учебные материалы.

Отправка: процесс отправки пакетного депозита в Merchant Services для обработки. Это можно сделать в электронном виде или по почте.

Вспомогательная документация: формы, необходимые для выполнения цикла обработки возвратных платежей, и любые дополнительные материалы для поддержки спора.

т

Оплата счетов по телефону: услуга, позволяющая клиенту оплачивать счета электронным способом. Клиент дает корпорации право дебетовать свой счет на определенную сумму или в пределах определенного диапазона сумм.

Сторонняя обработка: обработка транзакций поставщиками услуг, действующими по контракту с эмитентами или эквайерами карт. First Data — это сторонний процессор.

Транзакция: любое событие, которое вызывает изменение финансового положения или чистой стоимости организации в результате нормальной деятельности. Аванс денежных средств, покупка товаров у розничного продавца или когда заемщик активирует возобновляемую кредитную линию. Действия, затрагивающие депозитный счет, осуществляются по запросу владельца счета.Одним из примеров транзакции является процесс, который происходит, когда владелец карты совершает покупку с помощью кредитной карты.

Дата транзакции: Фактическая дата, когда происходит транзакция. Используется для записи и отслеживания транзакций.

Комиссия за транзакцию: Стоимость услуги, взимаемая с продавца за каждую транзакцию.

U

UCommerce: сокращение от Universal Commerce. UCommerce представляет собой пересечение возможностей оплаты через Интернет, киоски и магазины, включая социальные сети и средства связи ближнего поля.В UCommerce мобильное устройство находится в центре взаимодействия с пользователем.

___________________________________

Экономия и простота. America’s SBDC и First Data объединились, чтобы предоставить вам отраслевых экспертов в области обработки платежей. Решения для экспресс-обработки продаж (EMPS) на базе First Data помогли миллионам компаний, подобных вашей, обеспечить быстрые, безопасные, легкие платежи своим клиентам и доступную поддержку — независимо от размера. Начните экономить сегодня.Звоните 866-965-7875, чтобы зарегистрироваться или получить дополнительную информацию!

© 2012 First Data Corporation. Все товарные знаки, знаки обслуживания и торговые наименования, упомянутые в этом материале, являются собственностью соответствующих владельцев.

Как расшифровать данные кредитной карты, часть I

Часто возникает вопрос: данные треков, которые я получаю от устройства чтения кредитных карт ID TECH, зашифрованы. Как мне его расшифровать?

Ответ: вам необходимо получить правильный сеансовый ключ для транзакции, а затем использовать этот ключ для расшифровки полезных данных с помощью Triple-DES (или AES, в зависимости от ситуации).

Сам процесс дешифрования, к счастью, не дает повода для беспокойства. Скорее всего, вы будете использовать любую из существующих реализаций TDES или AES с открытым исходным кодом (нет необходимости самостоятельно реализовывать основные криптографические подпрограммы), работая в режиме CBC (Cipher Block Chaining), с начальным вектором по умолчанию, состоящим из всех нулевых байтов. . Если у вас есть правильный 16-байтовый ключ дешифрования, процесс дешифрования прост.

Сложная часть извлекает ключ. Для этого вам нужно понимать ANSI X9.24-1, иначе известный как DUKPT.

Добро пожаловать в мир DUKPT

Важно понимать, что в устройствах чтения кредитных карт каждая транзакция создает данные, которые будут зашифрованы с использованием другого ключа. Ключ уникален для данной транзакции (отсюда и аббревиатура DUKPT: Derived Unique Key Per Transaction). Ни один ключ никогда не используется дважды. В результате атаки повторного воспроизведения практически невозможны.

Чтобы понять, как работает DUKPT, вы должны немного узнать о концепции серийного номера ключа или KSN.Главное знать, что KSN — это 10-байтовое значение, которое изменяется для каждой транзакции, поскольку нижний 21 бит составляет счетчик.

Схема серийного номера ключа.

Помните: каждая зашифрованная транзакция по карте сопровождается KSN. KSN всегда имеет длину 10 байт. И он всегда отправляется в открытом виде, поскольку KSN сам по себе не раскрывает конфиденциальную информацию (но необходим для получения сеансового ключа).

Когда устройство чтения карт настроено на шифрование на заводе, ему вводится 16-байтовый ключ и 10-байтовый начальный KSN.Введенный ключ является производным от суперсекретного ключа (который никогда не вводился), называемого BDK или базовым ключом производного ключа. (Обратите внимание, что, поскольку многие ключи могут быть получены из одного BDK, возможно, и на самом деле это обычное дело, ввести сотни или даже тысячи картридеров с уникальными ключами, которые происходят из одного BDK.) Сам процесс создания требует использования KSN. Поскольку KSN включает в себя информацию о серийном номере устройства (плюс множество другой разной информации о «пространстве имен»), хэш (или ключ), полученный из данной комбинации BDK + KSN, будет по существу уникальным для устройства.Более того, исходный BDK никогда не может быть рассчитан на основе хэша (даже если вы знаете KSN), потому что мы говорим о криптографически безопасном одностороннем хеш-коде.

Всякий раз, когда происходит транзакция, считыватель карт (если он поддерживает DUKPT, как это делают практически все считыватели карт в наши дни) генерирует уникальный ключ из текущего значения KSN и из того, что называется IPEK (или Начальный ключ шифрования ПИН-кода). Полученный одноразовый сеансовый ключ затем используется для шифрования конфиденциальных частей данных транзакции.

После шифрования данные транзакции никогда не расшифровываются (или не дешифруются) до тех пор, пока не достигнут авторизованного пункта назначения, которым может быть эмитент карты. Сторона на принимающей стороне (например, эмитент) будет использовать свою собственную копию вашего BDK (плюс транзакционный KSN) для повторного получения сеансового ключа для транзакции и восстановления исходных (расшифрованных) данных транзакции. Это так называемый симметричный процесс, потому что и сторона шифрования, и сторона дешифрования должны уже знать один и тот же секрет (BDK).Предполагается, что вы уже предоставили принимающей стороне необходимый «секрет», чтобы вы оба могли расшифровать сообщения.

ИПЭК

Отправной точкой для получения сеансового ключа DUKPT всегда является получение IPEK или начального ключа, что можно сделать, только если вы знаете исходный BDK и KSN. (Здесь любой KSN от рассматриваемого устройства будет работать, поскольку вы собираетесь обнулить счетчик для этого шага.)

Чтобы получить начальный ключ шифрования PIN-кода (IPEK), вам необходимо сделать следующее:

1.Если ваш BDK имеет размер 16 байтов, увеличьте его до 24 байтов с помощью так называемого метода EDE3. Это просто означает: скопируйте первые 8 байтов ключа в конец ключа, создав 24-байтовый ключ, в котором первые и последние 8 байтов совпадают.

Если исходный ключ (шестнадцатеричный) выглядит так:

0123456789ABCDEFFEDCBA9876543210

Вы хотите, чтобы это выглядело так:

0123456789ABCDEFFEDCBA98765432100123456789ABCDEF

2. Замаскируйте свой 10-байтовый начальный KSN с помощью И против шестнадцатеричного значения 0xFFFFFFFFFFFFFFE00000.Назовем результат «замаскированный KSN».

3. Создайте 8-байтовое значение из замаскированного KSN, сохранив только первые (т. Е. Крайние левые) 8 байтов 10-байтового замаскированного KSN. Другими словами, отрежьте два крайних правых байта.

4. Используя расширенный 24-байтовый BDK в качестве ключа, зашифруйте TDES 8 байтов замаскированного KSN, полученного на шаге 3. Для этого вы будете использовать начальный вектор всех нулей. (Обратите внимание, что цепочка блоков шифрования здесь не имеет смысла, поскольку данные в этом случае составляют всего один блок: 8 байтов.) Сохраните 8-байтовый шифр, полученный на этом шаге, потому что он станет левой половиной 16-байтового IPEK.

5. Чтобы получить правую половину IPEK, сначала выполните операцию XOR исходного 16-байтового BDK с шестнадцатеричным значением 0xC0C0C0C000000000C0C0C0C000000000. (Если вы используете язык программирования, который поддерживает математику с большими целыми числами, это можно сделать в одной строке кода. Если нет, вам нужно выполнить операцию XOR для двух значений постепенно, по частям.)

6. EDE3-разверните 16-байтовое значение, полученное на шаге 5, чтобы получить 24-байтовое значение ключа.

7. Используя 24-байтовое значение ключа на шаге 6, TDES-зашифруйте 8 байтов замаскированного KSN, полученного на шаге 3. Теперь это правая половина IPEK.

8. Соедините левую и правую половинки IPEK. Теперь у вас есть последний 16-байтовый IPEK.

Если вы реализуете это в коде самостоятельно, попробуйте создать IPEK из значения тестового ключа 0123456789ABCDEFFEDCBA9876543210 и KSN 62994

0000000001. Полученный IPEK должен быть B5610650EBC24CA3CACDD08DDAFE8CE3.

Управление ключами и алгоритмы шифрования

Кстати, вы заметите, что Triple-DES (TDES) часто используется в DUKPT. AES никогда не используется (даже если ваш кардридер настроен на использование AES для шифрования). Стандарт X9.24 требует TDES, а иногда и простого DES. Помните, что процесс получения ключа DUKPT полностью отделен от процесса шифрования / дешифрования данных транзакции. В одном случае вы получаете ключ. В другом случае вы используете этот ключ для кодирования TDES или AES.Ни одна процедура шифрования не знает и не заботится о том, откуда взялся ваш ключ или какие алгоритмы использовались при его создании; единственное, что имеет значение, так это то, что работает сам ключ. Таким образом, хотя данные, которые вам нужно разблокировать, вполне могли быть зашифрованы с помощью AES, ключ, который вы используете для разблокировки этих данных, будет получен с помощью DUKPT, который (внутренне) использует TDES.

Где код?

Во второй части этого поста мы подробно рассмотрим, как использовать IPEK и KSN для получения фактического сеансового ключа DUKPT.Мы увидим реальный исходный код, чтобы вы могли все сделать самостоятельно. Если вы не можете дождаться следующего раза, чтобы увидеть исходный код, загляните в наш популярный инструмент шифрования / дешифрования, который содержит полнофункциональную реализацию JavaScript алгоритмов DUKPT, о которых я расскажу в части II ( в комплекте с реализациями TDES и AES с открытым исходным кодом). Вы можете использовать инструмент шифрования / дешифрования для получения ключей DUKPT (во всех трех вариантах: PIN, данные и MAC), шифрования или дешифрования данных (с помощью TDES или AES), генерации различных типов хэшей и многого другого.Лучше всего, поскольку инструмент представляет собой просто веб-страницу, он будет работать в любом браузере (на любой платформе), поддерживающем JavaScript.

Хотите получить сеансовый ключ DUKPT с вариантами данных из KSN и IPEK? Перейдите к Части II этой статьи.

Жаргон центральных банкиров: ключ дешифрования

ПАРИЖ: Банкиры центральных банков известны своим непонятным жаргоном и множеством сокращений, более толстых, чем алфавитный суп.Поскольку Федеральная резервная система США и другие центральные банки проводят заседания на этой неделе, вот пояснение некоторых терминов, которые в настоящее время обсуждаются:

Это слово на данный момент, так как инвесторы хотят знать, когда центральные банки начнут » сужаться «, или постепенно уменьшать их массивные стимулы для экономики, пораженной пандемией.

Руководители центральных банков хотят избежать очередной «истерики», как это произошло в 2013 году, когда инвесторы запаниковали после того, как Федеральная резервная система США дала понять, что собирается снизить меры стимулирования, введенные ею после мирового финансового кризиса.

Эта истерика привела к резкому скачку процентных ставок, что было именно тем результатом, которого директивные органы ФРС надеялись избежать, постепенно снижая стимулы.

QE означает количественное смягчение, когда центральные банки облегчают доступ к финансированию для фирм, увеличивая количество доступных денег, а не снижая процентные ставки (что является качественным смягчением).

Они сделали это, скупая облигации на рынке, что подталкивает или сдерживает процентные ставки. У инвесторов, которые держали облигации, теперь в руках наличные, которые они могут ссудить другим компаниям или инвестировать в свой капитал.

Это был основной механизм для центральных банков по стимулированию рынков после глобального финансового кризиса 2007–2008 годов.

В последнее время широко используется аббревиатура QT для количественного ужесточения. Сокращение покупок облигаций называется количественным ужесточением.

Программа чрезвычайных закупок на случай пандемии (PEPP) — это схема количественного смягчения, которую Европейский центральный банк принял в марте 2020 года, чтобы избежать пандемии Covid-19, которая затрудняет для фирм получение займов и повышение процентных ставок.

Предполагается, что программа стоимостью 1,85 триллиона евро будет завершена в марте 2022 года, но ЕЦБ, вероятно, расскажет больше о своем будущем в декабре.

PEPP является дополнением к Программе покупки активов (APP), которая действует с 2015 года, чтобы помочь экономикам еврозоны оправиться от долгового кризиса, который угрожал подорвать единый валютный блок.

Стоимость 20 миллиардов евро в месяц, у него нет установленной даты окончания, но предполагается, что он будет завершен «незадолго до» того, как ЕЦБ начнет поднимать процентные ставки с их рекордно низких уровней с нулевой ключевой ставкой.

Одно из основных отличий заключается в том, что ЕЦБ может покупать государственные облигации Греции в рамках PEPP, но не в рамках APP.

«Адаптивная» денежно-кредитная политика, также известная как политика легких денег, — это когда центральный банк пытается сдержать рост экономики, облегчая заимствования.

Это можно сделать за счет снижения процентных ставок, качественного смягчения условий заимствования.Он также может проводить количественное смягчение путем покупки облигаций.

Центральные банки также могут принимать меры, чтобы помочь банкам предоставлять больше кредитов, например программу ЕЦБ TLTRO, в которой банкам предоставлялись долгосрочные ссуды под низкие проценты или даже без процентов, если они быстро ссудили все деньги.

Да, процентные ставки могут стать отрицательными. Да, это означает, что заемщикам платят. И да, это случилось.

Финансовый кризис этого века, который раньше считался невозможным, привел к тому, что инвесторы устремились к безопасным активам.

Они загнали процентные ставки по государственным облигациям некоторых стран, в частности Германии, на отрицательную территорию.

Инвесторы так боялись падения стоимости денег, что были готовы платить таким странам, как Германия, за хранение своих денег.

ЕЦБ также снизил ставку по депозитам до минус 0,5 процента.

Это ставка по депозитам коммерческих банков в ЕЦБ. Это означало, что коммерческие банки должны были платить ЕЦБ, чтобы сохранить свои деньги, и это было сделано ЕЦБ, чтобы подтолкнуть банки к кредитованию, а не к хранению наличных денег.

Криптография и безопасность в банковской сфере | Джошуа Рейнольдс

Прообраз банков существовал примерно в 2000 году до нашей эры, где ссуды выдавались фермерам и торговцам, путешествующим между городами. С тех пор банки прошли долгий путь: именно в казну люди доверяют свое самое ценное имущество. В последнее время 62 процента клиентов указали, что банки являются самой надежной фирмой по обеспечению безопасности их личной информации по сравнению с другими фирмами, такими как Google, Amazon, PayPal и Apple.

Итак, давайте углубимся в то, как криптография и безопасность поддерживаются в банковском деле.

Электронный банкинг, который предоставляет различные банковские услуги через Интернет, коренным образом изменил способ ведения бизнеса в банках. Безопасность и конфиденциальность — основные ожидаемые характеристики в сфере онлайн-банкинга. Онлайн-транзакции требуют максимальной безопасности, чтобы избежать возможных мошеннических транзакций любого рода. Шифрование информации является источником безопасности и конфиденциальности в этом онлайн-банке.Безопасность обеспечивается в виде пароля, пин-кода, биометрии, цифровой подписи, стеганографии и т. Д.

Криптография вращается вокруг шифрования и дешифрования, где шифрование — это процесс, в котором данные простого текста преобразуются в нечитаемый текст, называемый зашифрованным текстом. а дешифрование — это процесс преобразования данных, которые были отображены нечитаемыми (зашифрованный текст), обратно в их нормальную форму

В 1970-х годах был оценен криптоалгоритм под названием алгоритм Люцифера, разработанный Хорстом Фейстелем, и после некоторых изменений внутренних функций и сокращения размер ключа от 112 до 56 бит, полный алгоритм, который стал стандартом шифрования данных (DES), был опубликован в Федеральном регистре в 1975 году.

Затем появился новый алгоритм. Было два основных алгоритма замены DES. Triple DES (иногда называемый TDES или 3DES) или Advanced Encryption Standard. 3DES трижды использует оригинальный алгоритм DES для шифрования данных. Используя два или три 56-битных ключа DES, в 2002 году появился AES, усовершенствованный стандарт шифрования (AES). В криптографии Advanced Encryption Standard (AES) также известен как алгоритм Rijndael. Rijndael — это повторяющийся блочный шифр, который поддерживает переменную длину блока и длину ключа, заданную как 128, 192 или 256 бит.Мерфи и Робшоу представили альтернативу AES, встраивая AES в шифр BES, который использует алгебраические операции.

ATM

Внедрение банкоматов, также известных как банкоматы, оказалось важным технологическим достижением, которое позволило финансовым учреждениям предоставлять услуги своим клиентам в среде 24X7.

В сеть связи встроены различные алгоритмы шифрования для предотвращения несанкционированные транзакции. В настоящее время вводимый в банкомат пин-код должен быть преобразован в зашифрованный шаблон перед отправкой по сети.В каждом банкомате есть зашифрованная панель, которая зашифровывает пин-код банкомата. Раньше ключи добавлялись на банкомате вручную, теперь эти ключи могут поступать от коммутатора (системы, к которой подключены банкоматы).

Предложена встроенная схема криптобиометрической аутентификации для банковских систем банкоматов. Во время транзакции требуется отпечаток пальца клиента. Изображение отпечатка пальца зашифровывается с помощью трехмерной хаотической карты сразу после его захвата и затем передается на центральный сервер с использованием алгоритма симметричного ключа.Ключи шифрования извлекаются из случайного распределения пикселей в необработанном изображении отпечатка пальца, некоторых стабильных глобальных характеристик отпечатка пальца и из генератора псевдослучайных чисел. В разных раундах итераций используются разные ключи. Расшифровка происходит в банковском терминале с использованием того же ключа. Раньше транзакции в банкоматах шифровались с помощью DES, но процессоры транзакций требовали использования более безопасного Triple DES. По-прежнему было много случаев мошенничества со снятием средств в банкоматах, которые, как часто заявляют банки, являются результатом мошенничества со стороны умных злоумышленников.Алгоритм Advanced Encryption Standard (AES) добавляет поддержку нового стандарта шифрования AES с режимом Cipher Block Chaining (CBC) в IPSecurity (IPSec). Разработка AES инициировала преобразование IPSec и Internet Key Exchange (IKE) и взяла на себя стандарт шифрования данных (DES). AES работает таким образом, что он более безопасен, чем DES: AES предлагает больший размер ключа, при этом гарантируя, что единственный известный подход к расшифровке сообщения для мошенника — это попробовать все возможные ключевые варианты.AES имеет переменную длину ключа — алгоритм может указать 128-битный ключ (по умолчанию), 192-битный ключ или 256-битный ключ. Некоторые из самых передовых технологий шифрования используются для защиты банкоматов.

Карты

Электронная карта позволяет держателю карты производить оплату или покупку посредством электронного перевода денежных средств. Распространенными типами карт являются кредитные и дебетовые карты. Электронные карты обычно представляют собой пластиковые карты с тиснением, соответствующие стандарту ISO / IEC 7810 ID-1.Электронные карты обычно имеют тисненый номер карты, который соответствует стандарту нумерации ISO / IEC 7812. Магнитные полосы были введены на дебетовых картах в 1970-х годах, когда появились банкоматы. Магнитная полоса могла хранить данные карты, которые можно было прочитать при физическом контакте и считывании на машине, что облегчало проникновение в данные, закодированные на магнитной полосе. Кредитные карты с магнитной полосой также намного легче подделать, чем карты с чипом и PIN-кодом. Поскольку карты с магнитной полосой не требуют ввода PIN-кода, они не обеспечивают защиты от любого вида мошенничества.Причина того, что карты с чипом и PIN-кодом более безопасны, чем карты с магнитной полосой, заключается в том, что для авторизации требуется четырехзначный PIN-код. Это самый простой способ узнать, что владелец карты является настоящим владельцем карты. Все данные и коммуникации защищены криптографией, что затрудняет взлом чипов и PIN-карт. Смарт-чип EMV, где EMV означает Europay, MasterCard и Visa, три компании, которые создали эту систему аутентификации микрочипа для кредитных, дебетовых и банкоматных карт, представляет собой небольшой чип с тиснением на картах

Смарт-карта — это карта со встроенными интегральными схемами, которые может обрабатывать данные, получая ввод с помощью приложения ICC и доставляя вывод.Есть две широкие категории ICC. Смарт-карта, которая называется картой памяти, содержит только компоненты энергонезависимой памяти и, возможно, некоторую особую логику безопасности. Другие карты микропроцессора содержат энергозависимую память и компоненты микропроцессора. Карта обычно имеет голограмму, чтобы избежать подделки. Позже была разработана идея системы аутентификации с использованием биометрии в сочетании с другими технологиями, такими как нечеткий экстрактор, глобальная система связи (GSM) и радиочастотная идентификация в смарт-карте банкомата.

Мобильный банкинг