Виды небанковских кредитных организаций, советы юриста по выбору НКО

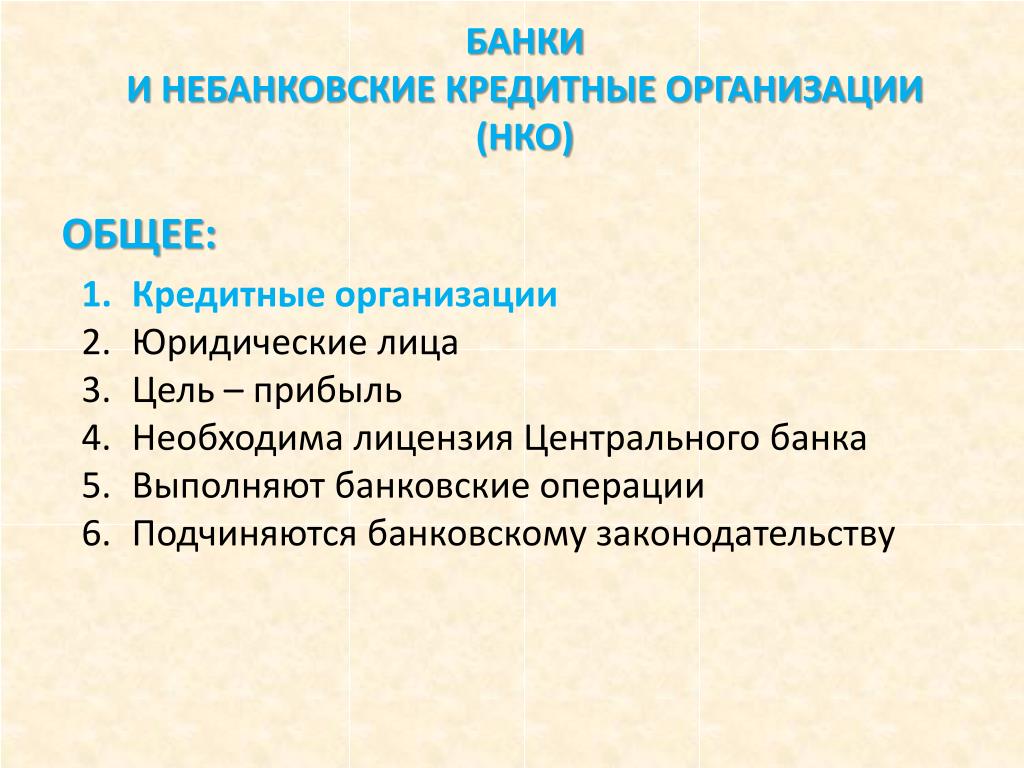

Небанковская кредитная организация – это юридическое лицо, которое для получения прибыли совершает некоторые операции, характерные для банковского сектора, на основании лицензии, полученной от Центрального банка России. При этом НКО ограничены в принятии участия в системе страхования вкладов по причине отсутствия некоторых прав.

Они не могут:

Бесплатная первичная консультация юриста

Юридический департамент procollection.ru рассмотрит Вашу долговую ситуацию или вопрос. Подскажем, что делать дальше.

Звоните — консультация по телефону бесплатно:

- +7 (964) 622-42-42

- +7 (925) 772-28-14

Также пишите нам ВКонтакте: https://vk.com/club177615927 или обращайтесь по контактам на сайте

- открывать счета для граждан;

- проводить осуществление переводов по счетам граждан;

- привлекать средства граждан во вклады.

Дополнительно законодательством налагается запрет на размещение драгоценных металлов.

Содержание статьи

Различия НКО и банков

Банки и НКО похожи друг на друга по роду деятельности, но критерий различия заключается в операциях, которые они вправе выполнять.

Дополнительно нужно учитывать позиции:

Банки

- Ведут расчеты по иностранной валюте.

- Размер уставного капитала не менее 5 миллионов евро.

- Вправе открывать представительства и филиалы.

НКО

- Ведут расчеты по иностранной валюте, но только при безналичных операциях.

- Минимальный размер уставного капитала — 100 тысяч евро.

- Не имеют права на создание дочерних подразделений.

В итоге для банков характерно наличие более широких полномочий, если сравнивать с НКО.

И все же небанковские кредитные организации обладают преимуществом: они могут реализовать лишь те финансовые операции, которые отличаются отсутствием коэффициента риска.

Таким образом, банки должны массу средств направлять на обеспечение мероприятий по риск-менеджменту, тогда как НКО об этом даже не задумывается.

Бумаги для открытия НКО

Чтобы открыть НКО, понадобятся определенные документы – причем перечень не зависит от того, какая у организации будет форма. Требования отражены в гл. 3 Инструкции № 135. Выражаются они в следующих позициях:

- заявления в адрес главы Центробанка, оформленное по соответствующему образцу;

- учредительные документы вместе с протоколом собрания учредителей;

- квитанция, подтверждающая оплату обязательного сбора;

- анкеты лиц, претендующих на должность начальника отдела бухгалтерии;

- список учредителей;

- копия разрешения на открытие НКО от Федеральной антимонопольной службы.

Заявка рассматривается в течение 3 месяцев, не более.

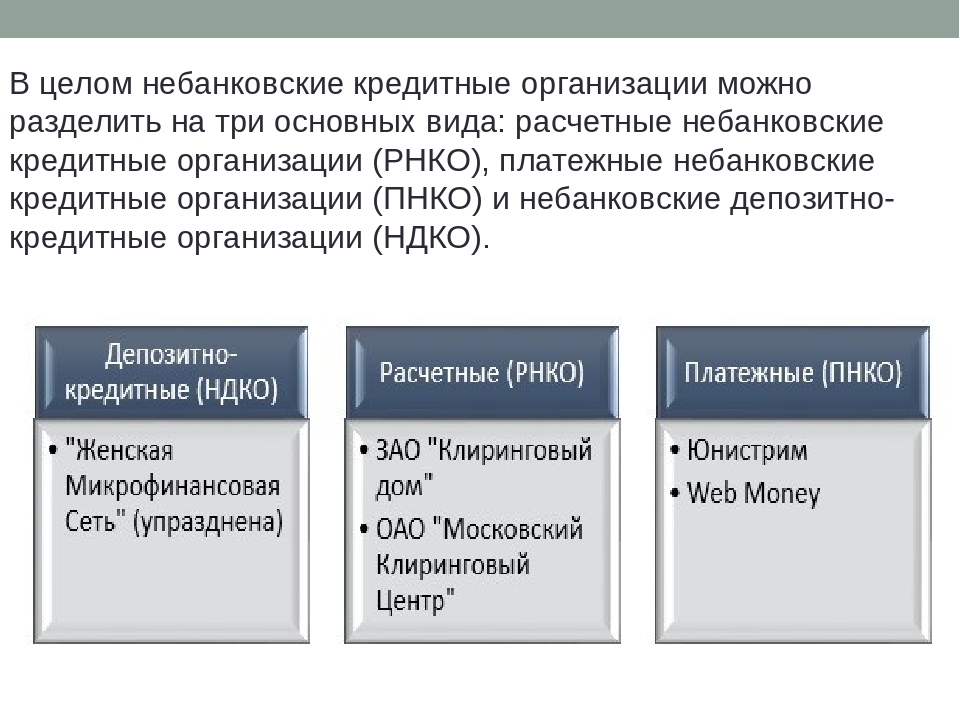

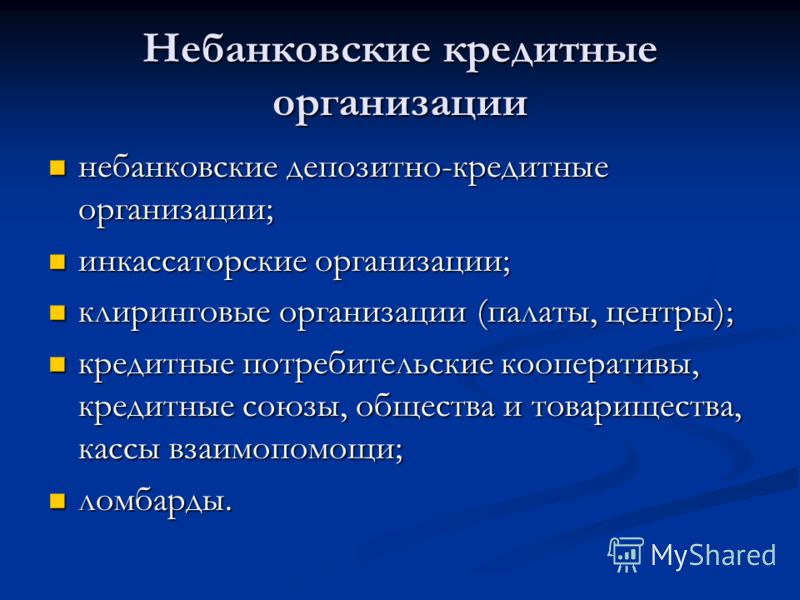

Виды НКО

Выделяют три вида небанковских кредитных организаций, деятельность которых отличается друг от друга. Также дополнительно имеются подвиды – они будут рассмотрены отдельно.

Расчетные небанковские кредитные организации

Формируются, чтобы проводить расчетно-кассовое обслуживание организаций и частников. Помимо прочего, могут:

Помимо прочего, могут:

- реализовать куплю-продажу безналичной валюты на МВР;

- вести профессиональную деятельность на мировых рынках;

- работать на биржах.

Общепринято выделяют три подвида: клиринговые фирмы, расчетные палаты и расчетные центры.

В качестве примера можно выделить дилинговые центры, клиринговые дома, национальные платежные системы.

Платежные небанковские кредитные организации

Образуются, чтобы осуществлять выплаты и переводы денежных средств без непосредственного открытия счета.

Вправе проводить:

- перевод средств – открытие банковского счета не происходит;

- открытие и обслуживание банковских счетов организаций;

- инкассация денежных средств, ценных бумаг, а также платежных и расчетных документов.

Отличие от предыдущего вида заключается в реализации более узкого ассортимента операций, суть которых заключается в поддержании безопасности отправки и получения переводов.

Это же относится к перечислениям, производимым с помощью электронных платежных систем и мобильных платежей.

Не все люди знают, что уже, скорее всего, не раз пользовались платежными небанковскими кредитными организациями. Так, в качестве наиболее популярного примера можно выделить «WebMoney». Также сюда относится Яндекс.Деньги, Киви и иные электронные платежные системы.

Небанковские депозитно-кредитные организации

Цель – привлечение вкладов и предоставлением займов без проведения расчетных операций. Однако функции обычно характеризуются значительными законодательными ограничениями: как по размеру сумм, так и по видам депозитов.

По сути, таковые НКО занимаются двумя операциями.

- Предоставление займов физическим и юридическим лицам.

- Прием вкладов и инвестиций от граждан и организаций – в отдельных ситуациях либо исключительно от юридических, либо только от физических лиц.

Дополнительно НДКО обладают правом на выдачу гарантий, ведение деятельности на фондовом рынке и в некоторых случаях на осуществление иных операций, которые считаются актуальными при оформлении кредитов и приему депозитов.

Подвиды небанковских депозитно-кредитных организаций

Кредитные союзы

Объединение нескольких людей, цель которого в кредитовании участников созданной группы. Члены союза самостоятельно формируют фонд за счет внесения взносов. Также они могут заниматься привлечением вкладов от иных лиц.

По мере того как будет накапливаться установленная сумма, заем выдается члену кредитного союза (другом лицу, в предусмотренных соглашением случаях). В таких объединениях стандартно вводятся ставки по депозитам больше, чем в банках. Но при этом сами кредиты предоставляются под повышенный процент.

Кассы взаимопомощи

Организации общественного характера, деятельность которых предусматривает добровольные пожертвования людей. Участники кассы обладают правом на беспроцентный кредит из сформированного денежного фонда.

Такая система организации займов была распространена в советские времена. Однако сейчас деятельность подобного рода объединений попадает под запрет на законодательном уровне в связи с участившимися случаями мошенничества – под кассами взаимопомощи часто скрываются финансовые пирамиды.

Кредитные кооперативы

Обладают схожими чертами с кредитными союзами. Отличительная характеристика – возможность кредитования собственных членов и за счет заемных средств, оформленных в банке.

Иначе говоря, КК, выступающее в качестве юридического лица, вправе взять в финансовом учреждении кредит и перераспределить деньги между своими членами. Очевидно, что раздача будет происходить с повышенными ставками, но зато заемщик может рассчитывать на более лояльные условия в остальном.

Ломбарды

Выдают потребительские кредиты в наличной форме под любые цели, но с обязательным залогом в виде движимого имущества. Заем такого рода имеет высокую стоимость, но получить его можно без особых трудностей.

Главное условие (и единственное) – наличие вещи с достаточной ликвидностью. Охотно принимаются ювелирные изделия или транспортные средства.

Лизинговые компании

Такие фирмы ведут деятельность с одновременным сочетанием аренды и кредитования. С помощью услуг организации можно приобрести необходимое имущество в аренду с последующим переоформлением в полную собственность.

С помощью услуг организации можно приобрести необходимое имущество в аренду с последующим переоформлением в полную собственность.

Кредитование такого рода выгодно, в первую очередь для юридических лиц. К примеру, при покупке дорогостоящего оборудования или транспортного средства можно с помощью лизинговых компаний оптимизировать налогообложение.

Страховые компании

Таковые организации тоже могут быть рассмотрены как небанковские кредитные фирмы. Обусловлено это принципом деятельности: за счет аккумулирования взносов клиентов они предоставляют кредиты.

В качестве заемщиков выступают компании из крупного корпоративного бизнеса. Не редкость, когда страховые организации открываются в банках или являются членами банковских консорциумов.

Итог

Понимание принципов формирования той или иной категории небанковской кредитной организации позволит понять механизм их деятельности. Очевидно, что не каждый человек понимает пользу в таких знаниях.

Однако выгода от них объяснима – гражданин, таким образом может избежать случаев мошенничества. Те же кассы взаимопомощи скрывали под собой финансовые пирамиды и достаточное количество людей пострадало от собственной неосведомленности.

Что такое Небанковская кредитная организация понятным языком, что значит Небанковская кредитная организация

Небанковская кредитная организация – компания, которая может проводить определенные банковские операции.

Банковские операции для НКО определяет Центробанк. Требований по закону у таких организаций меньше, чем у банкам. Это связано с тем, что операции у НКО сопряжены с меньшим риском.

Небанковские кредитные организации делятся на три вида: расчетные ― РНКО, платежные ― ПНКО и небанковские ― НДКО.

Основные виды работы расчетных НКО:

- Открытие и банковских счетов предприятиям и их ведение;

- Расчеты предприятий;

- Инкассация денег, векселей, документов компаний и их кассовое обслуживание;

- Конвертация валюты иностранных государств в форме безналичных операций;

- Переводы денег частных клиентов без открытия счета в банке;

- Работа на рынке ценных бумаг.

РНКО не могут получать деньги от предприятий и частных лиц в качестве вкладов, открывать и счета в банках для частных лиц и вести их, рассчитываться от частного лица по его поручению, покупать и продавать валюту иностранных государств в наличной форме, оформлять банковские гарантии.

Сейчас на рынке есть такие группы РНКО, как клиринговые компании, расчетные центры, палаты и компании.

Платежная НКО может проводить переводы денег без открытия счетов и другие банковских операций. В сравнении с РНКО платежная организация работает с более маленьким перечнем операций. Она обязана проводить мгновенные, электронные и мобильные платежи без каких-либо рисков.

Небанковские депозитно-кредитные организации проводить такие операции, как:

- Привлекать средства предприятий в срочные вклады;

- Размещать вклады предприятий от своего имени и за свой счет;

- Покупать и продавать иностранную валюту в безналичной форме;

- Оформлять банковские гарантии;

- Работать на рынке ценных бумаг.

НДКО не имеют права:

- Привлекать средства частных клиентов в любые вклады и средства предприятий во вклады до востребования;

- Открывать банковские счета частным лицам и компаниям и вести их;

- Проводить инкассацию денег, векселей, документов и заниматься кассовым обслуживанием;

- Покупать и продавать валюту иностранных государств в наличной форме;

- Переводить деньги частных лиц по их поручению без открытия банковских счетов.

| 1 | 2896 | 1021500000147 | ПАО АКБ «1Банк» | ПАО | 10.06.1994 | ОТЗ | 362040, Республика Северная Осетия-Алания, г.Владикавказ, ул. Станиславского, 10 | |

| 2 | 2306 | 1027700024560 | АКБ «Абсолют Банк» (ПАО) | ПАО | 22. 04.1993 04.1993 |

127051, г. Москва, Цветной бульвар, д. 18 | ||

| 3 | 2879 | 1027700367507 | ПАО АКБ «АВАНГАРД» | ПАО | 09.06.1994 | 115035, г. Москва, ул. Садовническая, д.12, стр. 1 | ||

| 4 | 415 | 1021600000993 | ООО Банк «Аверс» | ООО (Паевое) | 420111, г.Казань, ул.Мусы Джалиля, д.3 | |||

| 5 | 1455 | 1021600000806 | АО «Автоградбанк» | НПАО | 26. 04.1991 04.1991 |

423831, Республика Татарстан, г.Набережные Челны, проспект Хасана Туфана,43 | ||

| 6 | 1973 | 1021600000366 | ООО «АвтоКредитБанк» | ООО (Паевое) | 22.07.1992 | 420081, г.Казань, пр-т А. Камалеева, д.16а | ||

| 7 | 2776 | 1027739408290 | ООО «АТБ» Банк | ООО (Паевое) | 05.04.1994 | 123007, г. Москва, 1-я Магистральная улица, д. 13, стр. 2 | ||

| 8 | 3231 | 1027700156164 | БАНК «АГОРА» ООО | ООО (Паевое) | 14. 03.1995 03.1995 |

127549, г. Москва, ул. Пришвина, д. 8, корп. 2 | ||

| 9 | 1946 | 1023000927520 | ПАО АГРОИНКОМБАНК | ПАО | 06.07.1992 | ОТЗ | 414000, город Астрахань, пл. Ленина/ул. Бурова, 10/3, помещение 73 | |

| 10 | 2880 | 1095000004252 | АО КБ «АГРОПРОМКРЕДИТ» | НПАО | 09.06.1994 | 140083, Московская область, г. Лыткарино, 5-й микрорайон, квартал 2, д. 13 | ||

| 11 | 2860 | 1026400001770 | (АО «Банк „Агророс“) | НПАО | 23. 05.1994 05.1994 |

410017, г.Саратов, ул.Чернышевского, 90 | ||

| 12 | 1459 | 1025600001130 | ООО КБ «Агросоюз» | ООО (Паевое) | 17.05.1991 | ОТЗ | 101000, г. Москва, Уланский пер., д. 13, стр. 1 | |

| 13 | 3054 | 1037739763753 | ООО КБ «Адмиралтейский» | ООО (Паевое) | 17.08.1994 | ОТЗ | 119034, г. Москва, Лопухинский пер., д.6, стр.1 | |

| 14 | 1810 | 1022800000079 | «Азиатско-Тихоокеанский Банк» (АО) | НПАО | 14. 02.1992 02.1992 |

675000, Амурская обл., г. Благовещенск, ул.Амурская, 225 | ||

| 15 | 3303 | 1027739278973 | Азия-Инвест Банк (АО) | НПАО | 30.08.1996 | 119180, г. Москва, 2-й Казачий пер., д. 3, стр. 1 | ||

| 16 | 2055 | 1027739824881 | Айви Банк (АО) | НПАО | 11.09.1992 | ОТЗ | 125195, г.Москва, Ленинградское шоссе, д. 59 | |

| 17 | 1975 | 1020400000081 | ООО КБ «АйМаниБанк» | ООО (Паевое) | 27. 07.1992 07.1992 |

ОТЗ | 125212, г.Москва, ул. Выборгская, д. 16, корп. 2 | |

| 18 | 3475 | 1077711000157 | АйСиБиСи Банк (АО) | НПАО | 30.08.2007 | 109028, г. Москва, Серебряническая наб., д. 29 | ||

| 19 | 2590 | 1021600000124 | ПАО «АК БАРС» БАНК | ПАО | 29.11.1993 | 420066, г.Казань, ул.Декабристов,1 | ||

| 20 | 622 | 1027700057440 | ООО КБ «АкадемРусБанк» | ООО (Паевое) | 29. 10.1990 10.1990 |

ОТЗ | 117447, г. Москва, улица Дмитрия Ульянова, дом 35, строение 1 | |

| 21 | 2587 | 1021600000839 | ПАО «АКИБАНК» | ПАО | 25.11.1993 | 423818, Республика Татарстан, г.Набережные Челны, пр.Мира, д.88а | ||

| 22 | 3027 | 1077711000091 | КБ «АКРОПОЛЬ» АО | НПАО | 04.08.1994 | 123557, г. Москва, ул. Грузинский вал, д.10, стр. 4 | ||

| 23 | 680 | 1024400002978 | ООО КБ «Аксонбанк» | ООО (Паевое) | 01. 11.1990 11.1990 |

ОТЗ | 156961, г. Кострома, пр-т Мира, 55 | |

| 24 | 2529 | 1021300001029 | АО «АКТИВ БАНК» | НПАО | 14.10.1993 | 430005, Республика Мордовия, г. Саранск, ул. Б. Хмельницкого, д. 36А | ||

| 25 | 3006 | 1026300005170 | АО «АК Банк» | НПАО | 29.07.1994 | ОТЗ | 443001, г.Самара, ул. Вилоновская, д. 84 | |

| 26 | 696 | 1025600000865 | ПАО АКБ «Акцент» | ПАО | 02.11.1990 | ОТЗ | 462431, Оренбургская обл. , г. Орск, просп. Ленина, 75а , г. Орск, просп. Ленина, 75а |

|

| 27 | 567 | 1025400000427 | АО «Банк Акцепт» | НПАО | 24.10.1990 | 630099, г. Новосибирск, ул.Советская, 14 | ||

| 28 | 927 | 1023700000169 | АКБ «Акция» ОАО | ОАО (АО) | 30.10.1992 | ОТЗ | 153000, г.Иваново, ул.Ташкентская, 14 | |

| 29 | 854 | 1021400001040 | АБ «Алданзолотобанк» АО | НПАО | 21.11.1990 | ОТЗ | 678900, Республика Саха (Якутия), г. Алдан, улица 10 лет Якутии ,31-а | |

| 30 | 53 | 1027800000194 | ПАО Банк «АЛЕКСАНДРОВСКИЙ» | ПАО | 30. 06.1992 06.1992 |

191119, Санкт-Петербург, Загородный пр., 46, литер Б, корпус 2 | ||

| 31 | 2119 | 1027739176080 | АО АКБ «Алеф-Банк» | НПАО | 16.10.1992 | 117218, г. Москва, ул. Кржижановского, д. 21/33, корп. 1 | ||

| 32 | 2602 | 1031403918138 | АКБ «Алмазэргиэнбанк» АО | НПАО | 06.12.1993 | 677000, Республика Саха (Якутия), город. Якутск, проспект Ленина, 1 | ||

| 33 | 2659 | 1022200531484 | ООО КБ «Алтайкапиталбанк» | ООО (Паевое) | 21. 01.1994 01.1994 |

656043, Алтайский край, г.Барнаул, ул.Л.Толстого, 38а | ||

| 34 | 2070 | 1151600000100 | ООО «АЛТЫНБАНК» | ООО (Паевое) | 10.09.1992 | 420124, г.Казань, улица Фатыха Амирхана, д.15 | ||

| 35 | 2593 | 1025000004787 | ООО КБ «Альба Альянс» | ООО (Паевое) | 03.12.1993 | 119019, г. Москва, Кремлевская набережная, д. 1, стр. 2 | ||

| 36 | 2269 | 1027739047181 | КБ «Альта-Банк» (ЗАО) | ЗАО (АО) | 29.01.1993 | ОТЗ | 125047, г. Москва, ул. 2-ая Брестская, д. 30 | |

| 37 | 3452 | 1057711000820 | КБ «Альтернатива» (ООО) | ООО (Паевое) | 27.01.2005 | 107023, г. Москва, ул. Малая Семеновская, д. 1, стр. 1 | ||

| 38 | 1326 | 1027700067328 | АО «АЛЬФА-БАНК» | НПАО | 03.01.1991 | 107078, г. Москва, ул. Каланчевская, д. 27 | ||

| 39 | 3036 | 1027700034372 | «АМБ Банк» (ПАО) | ПАО | 04.08.1994 | ОТЗ | 123242, г. Москва, Новинский бульвар, д. 31 | |

| 40 | 3460 | 1057711014800 | ООО «Америкэн Экспресс Банк» | ООО (Паевое) | 15.12.2005 | 119048, г. Москва, ул. Усачева, д. 33, стр. 1 | ||

| 41 | 2820 | 1027700182366 | ООО «АМТ БАНК» | ООО (Паевое) | 10.05.1994 | ОТЗ | 129110, г.Москва, проспект Мира, д. 62, стр.1 | |

| 42 | 570 | 1020500000069 | ОАО «АНДЖИБАНК» | ОАО (АО) | 24.10.1990 | ОТЗ | 367026, Республика Дагестан, г. Махачкала, пр. И.Шамиля, 10 | |

| 43 | 889 | 1021600000597 | «АНКОР БАНК» (АО) | НПАО | 09.12.1992 | ОТЗ | 420101, г.Казань, ул. Братьев Касимовых, 47 | |

| 44 | 3115 | 1027739138558 | КБ «Анталбанк» ООО | ООО (Паевое) | 10.10.1994 | ОТЗ | 109044, г. Москва, ул. Симоновский вал, д. 9 | |

| 45 | 2404 | 1037700043732 | АКБ «АПАБАНК» (АО) | НПАО | 29.06.1993 | ОТЗ | 123100, г. Москва, Студенецкий переулок, дом 3 | |

| 46 | Расчетная НКО | 3353-К | 1037739751224 | НКО ООО «АРБ-ИНКАСС» | ООО (Паевое) | 10.11.2000 | ОТЗ | 115114, г. Москва, ул. Дербеневская, д. 1, стр. 1, офис 43 |

| 47 | 2914 | 1027739554930 | ООО КБ «АРЕСБАНК» | ООО (Паевое) | 22.06.1994 | 123112, г. Москва, ул. Тестовская, д. 10 | ||

| 48 | 1281 | 1025200000011 | АО комбанк «Арзамас» | НПАО | 24.12.1990 | 607220, Нижегородская область, г.Арзамас, улица Кирова, 33 | ||

| 49 | 1868 | 1026800000028 | АО «Арксбанк» | НПАО | 22.05.1992 | ОТЗ | 105064, г. Москва, ул. Казакова, дом 27 | |

| 50 | 3000 | 1027739258271 | КБ «Арсенал» ООО | ООО (Паевое) | 27.07.1994 | ОТЗ | 123557, г. Москва, ул. Пресненский Вал, д. 14, стр. 3 | |

| 51 | 2779 | 1021500002677 | КБ «Арт-Банк» (ООО) | ООО (Паевое) | 06.04.1994 | ОТЗ | 362008,Республика Северная Осетия-Алания, г.Владикавказ, пр. Коста,93 | |

| 52 | 286 | 1027700207490 | Коммерческий Банк «Аскания Траст» (ООО) | ООО (Паевое) | 14.08.1992 | ОТЗ | 101000, г. Москва, ул. Покровка, д. 10, стр. 1 | |

| 53 | 2480 | 1026700000018 | ОАО Банк «Аскольд» | ОАО (АО) | 03.09.1993 | ОТЗ | 214000 г.Смоленск, ул. Докучаева, 5 | |

| 54 | 608 | 1027739326207 | АБ «АСПЕКТ» (АО) | НПАО | 26.10.1990 | ОТЗ | 129327, г. Москва, ул. Ленская, д. 28 | |

| 55 | 732 | 1025200000352 | АО КБ «Ассоциация» | НПАО | 12.11.1990 | ОТЗ | 603000, г.Нижний Новгород, ул.М. Горького, 61 | |

| 56 | 991 | 1020280000014 | ОАО «АФ Банк» | ОАО (АО) | 28.11.1990 | ОТЗ | 450057, Республика Башкортостан, город Уфа, улица Октябрьской революции, 78 | |

| 57 | 2632 | 1020300003460 | БайкалБанк (ПАО) | ПАО | 24.12.1993 | ОТЗ | 670034, Республика Бурятия, г. Улан-Удэ, ул.Красноармейская,28 | |

| 58 | 2990 | 1023800000278 | КБ «Байкалкредобанк» (АО) | НПАО | 20.07.1994 | 664025, Иркутская область, г. Иркутск, ул. Ленина, 18 | ||

| 59 | 444 | 1026400002265 | АО «БАЛАКОВО-БАНК» | НПАО | 08.10.1990 | 413857, Саратовская область, г.Балаково, ул.Факел Социализма, 21 | ||

| 60 | 967 | 1023900001993 | ПАО АКБ «Балтика» | ПАО | 27.11.1990 | ОТЗ | 121069, г.Москва, пер. Трубниковский, д. 13, стр. 1 | |

| 61 | 3176 | 1027800001570 | ПАО «БАЛТИНВЕСТБАНК» | ПАО | 13.12.1994 | 197101, Санкт-Петербург, ул. Дивенская, дом 1, литера А | ||

| 62 | 625 | 1062300007901 | Банк — Т (ОАО) | ОАО (АО) | 30.10.1990 | ОТЗ | 123610, г. Москва, Краснопресненская наб., д. 12 | |

| 63 | 436 | 1027800000140 | ПАО «Банк „Санкт-Петербург“ | ПАО | 03.10.1990 | 195112, г. Санкт-Петербург, Малоохтинский пр., д. 64, лит. А | ||

| 64 | 3224 | 1137711000096 | Банк «СКС» (ООО) | ООО (Паевое) | 01.03.1995 | 121069, г. Москва, ул.Поварская, д.23, стр.4 | ||

| 65 | 3538 | 1191690025746 | ООО «Банк 131» | ООО (Паевое) | 21.03.2019 | 420012, Республика Татарстан, г. Казань, ул. Некрасова, д. 38 | ||

| 66 | 3505 | 1124700000160 | АО «БАНК БЕРЕЙТ» | НПАО | 17.01.2012 | 187015, Ленинградская область, Тосненский район, г.п. Красный Бор, ул. Промышленная, д. 3, пом.II | ||

| 67 | 2273 | 1027739564786 | ООО КБ «Банк БФТ» | ООО (Паевое) | 22.02.1993 | ОТЗ | 115184, г. Москва, Руновский пер., д. 6, стр. 2 | |

| 68 | 2644 | 1021100000030 | «БАНК ГОРОД» (АО) | НПАО | 06.01.1994 | ОТЗ | 115280, г.Москва, 1-й Автозаводский проезд, д. 4, корп. 1 | |

| 69 | 2312 | 1037739527077 | АО «Банк ДОМ.РФ» | НПАО | 23.04.1993 | 125009, г. Москва, ул. Воздвиженка, д. 10 | ||

| 70 | 3138 | 1027739098639 | АО «Банк БЖФ» | НПАО | 20.10.1994 | 121357, г. Москва, ул. Верейская, д. 29, стр. 134 | ||

| 71 | 3255 | 1027739056927 | ПАО Банк ЗЕНИТ | ПАО | 22.06.1995 | 117638, г. Москва, Одесская ул., д. 2 | ||

| 72 | 2216 | 1027739177377 | АО «Банк Интеза» | НПАО | 31.12.1992 | 101000, г. Москва, Петроверигский пер., д. 2 | ||

| 73 | 708 | 1021600000014 | ООО КБЭР «Банк Казани» | ООО (Паевое) | 02.11.1990 | 420066, г.Казань, ул.Солдатская, д.1 | ||

| 74 | 2684 | 1027739542050 | ООО «Банк БКФ» | ООО (Паевое) | 11.02.1994 | 123022, г. Москва, ул. Красная Пресня, д. 24 | ||

| 75 | 2494 | 1027739526935 | АО «Банк Кредит Свисс (Москва)» | НПАО | 13.09.1993 | 125047, г. Москва, ул. 1-я Тверская-Ямская, д. 21 | ||

| 76 | 2073 | 1020500000510 | ОАО БАНК «МБФИ» | ОАО (АО) | 10.09.1992 | ОТЗ | 105062, г. Москва, Подсосенский пер, д. 17 | |

| 77 | 2472 | 1027739045025 | АКБ «БНКВ» (АО) | НПАО | 26.08.1993 | ОТЗ | 105005, г. Москва, ул. Бауманская, д. 58/25, строение 1 | |

| 78 | 1659 | 1023800000322 | ООО Банк Оранжевый | ООО (Паевое) | 10.12.1991 | 190013, г. Санкт-Петербург, ул. Рузовская, д. 16, лит. А, помещение 13-Н | ||

| 79 | 3269 | 1025600002230 | АО «БАНК ОРЕНБУРГ» | НПАО | 22.09.1995 | 460024, Оренбургская область, г. Оренбург, ул. Маршала Г.К.Жукова, 25 | ||

| 80 | 1663 | 1021100000085 | ПАО «Банк Премьер Кредит» | ПАО | 16.12.1991 | ОТЗ | 111250, г.Москва, улица Солдатская, дом 8, корпус 1 | |

| 81 | 3481 | 1087711000024 | ООО «Банк ПСА Финанс РУС» | ООО (Паевое) | 13.03.2008 | 105120, г. Москва, 2-й Сыромятнический переулок, дом 1, 7 этаж | ||

| 82 | 1910 | 1024200002859 | ООО «Банк РБ» | ООО (Паевое) | 01.06.1992 | ОТЗ | 650000, Кемеровская область, г.Кемерово, проспект Советский, д.56 | |

| 83 | 3315 | 1021500000202 | АКБ «БРР» (ОАО) | ОАО (АО) | 25.08.1997 | ОТЗ | 362019, Республика Северная Осетия-Алания, г.Владикавказ, ул. Шмулевича, 8а | |

| 84 | 3441 | 1037711005804 | КБ «БРТ» (АО) | НПАО | 21.07.2003 | ОТЗ | 107045, г. Москва, Сретенский бульвар, д.7/1/8, стр.3 | |

| 85 | 2506 | 1027700140753 | ООО «банк Раунд» | ООО (Паевое) | 21.09.1993 | 121609, г. Москва, ш. Рублевское, д. 28 | ||

| 86 | 2574 | 1027739153573 | Банк РМП (АО) | НПАО | 12.11.1993 | 123557, г. Москва, ул. Климашкина, д. 21, стр. 1 | ||

| 87 | 3415 | 1027739312589 | ООО «Банк РСИ» | ООО (Паевое) | 28.05.2002 | 115184, г. Москва, ул. Малая Ордынка, д. 35, стр. 1, подъезд 2 | ||

| 88 | 2581 | 1037739299685 | ЗАО «С банк» | ЗАО (АО) | 23.11.1993 | ОТЗ | 115054, г. Москва, ул. Новокузнецкая, д. 36/2, стр. 1 | |

| 89 | 2816 | 1023500000160 | АО «БАНК СГБ» | НПАО | 29.04.1994 | 160001 г.Вологда, ул. Благовещенская д. 3 | ||

| 90 | 841 | 1020100002340 | ООО «Банк Стандарт-Кредит» | ООО (Паевое) | 20.11.1990 | 127051, г. Москва, Большой Каретный переулок, д.20, стр.2 | ||

| 91 | 2799 | 1037739001046 | АО «Банк ФИНАМ» | НПАО | 19.04.1994 | 127006, г. Москва, Настасьинский переулок, дом 7, строение 2 | ||

| 92 | 671 | 1026400002310 | ООО «БАНК ФИНИНВЕСТ» | ООО (Паевое) | 31.10.1990 | ОТЗ | 199226, г. Санкт-Петербург, улица Нахимова, дом 15, лит. Е. | |

| 93 | 3527 | 1149102030186 | АО «Банк ЧБРР» | НПАО | 13.08.2014 | 295001, Республика Крым, г.Симферополь, ул.Большевистская, 24 | ||

| 94 | 2227 | 1026600002098 | «Банк24.ру» (ОАО) | ОАО (АО) | 19.11.1992 | ОТЗ | 125047, г.Москва, ул.Тверская-Ямская 1-я, д. 26 | |

| 95 | 2928 | 1027800011524 | АО АКБ «Банкирский Дом» | НПАО | 27.06.1994 | ОТЗ | 197046, Санкт-Петербург, ул. Малая Посадская, 16, литер А, пом.6Н | |

| 96 | 2929 | 1027700074775 | ББР Банк (АО) | НПАО | 27.06.1994 | 121099, г. Москва, 1-й Николощеповский переулок, д. 6, стр. 1 | ||

| 97 | 760 | 1023100000560 | АО УКБ «Белгородсоцбанк» | НПАО | 31.10.1990 | 308000, Белгородская область, г. Белгород, Белгородский проспект, 73 | ||

| 98 | 3229 | 1027739246160 | АКБ «Бенифит-банк» (ЗАО) | ЗАО (АО) | 14.03.1995 | ОТЗ | 125047, г. Москва, ул. 2-я Брестская, д. 32 | |

| 99 | 435 | 1037700041323 | ПАО «Бест Эффортс Банк» | ПАО | 03.10.1990 | 127006, г. Москва, ул. Долгоруковская, д. 38, стр. 1 | ||

| 100 | 1060 | 1022100008325 | КБ «БДБ» (ООО) | ООО (Паевое) | 03.12.1990 | ОТЗ | 429060, Чувашская Республика, г.Ядрин, ул.Красноармейская, 5 | |

| 101 | 2883 | 1024200002276 | «БСТ-БАНК» АО | НПАО | 10.06.1994 | 654041, Кемеровская область-Кузбасс, г.Новокузнецк, ул.Кутузова,31 | ||

| 102 | 101 | 1055400000369 | АО «БКС Банк» | НПАО | 30.12.1991 | 129110, г. Москва, проспект Мира, д. 69, стр. 1 | ||

| 103 | 2748 | 1027700159497 | АО «БМ-Банк» | НПАО | 15.03.1994 | 107996, г. Москва, ул. Рождественка, д. 8, стр. 1 | ||

| 104 | 3482 | 1085000001998 | «БМВ Банк» ООО | ООО (Паевое) | 17.03.2008 | 125212, г. Москва, Ленинградское шоссе, дом 39А, строение 1 | ||

| 105 | 3407 | 1027700045780 | «БНП ПАРИБА БАНК» АО | НПАО | 28.05.2002 | 125047, г. Москва, ул. Лесная, д. 5 | ||

| 106 | 1277 | 1025200000077 | Банк «Богородский» (ООО) | ООО (Паевое) | 24.12.1990 | ОТЗ | 607600, Нижегородская область, г.Богородск, улица Ленина, 185 | |

| 107 | 2992 | 1025000006822 | КБ «БМБ» (ООО) | ООО (Паевое) | 26.07.1994 | ОТЗ | 142400, Московская область, г.Ногинск, ул.Советская, д.45 | |

| 108 | 1303 | 1025200001540 | ООО Борский комбанк | ООО (Паевое) | 27.12.1990 | ОТЗ | 606440, Нижегородская область, г.Бор, улица Интернациональная, 23 | |

| 109 | 1677 | 1027739042572 | АБ «БПФ» (ЗАО) | ЗАО (АО) | 24.12.1991 | ОТЗ | 125195, г. Москва, Ленинградское шоссе, д. 59 | |

| 110 | 1144 | 1023800000069 | «Братский АНКБ» АО | НПАО | 10.12.1990 | 665717, Иркутская область, г. Братск, ул. Комсомольская,43 | ||

| 111 | 1982 | 1177700006780 | АО КБ «БТФ» | НПАО | 31.07.1992 | ОТЗ | 109012, г. Москва, ул. Никольская, д. 10 | |

| 112 | 1282 | 1025600002064 | ОАО Инвестбанк «БЗЛ» | ОАО (АО) | 24.12.1990 | ОТЗ | 461050, Оренбургская область, г. Бузулук, ул. Спортивная, д. 17-а | |

| 113 | 1917 | 1021600003160 | АО «Булгар банк» | НПАО | 12.06.1992 | ОТЗ | 150040, г. Ярославль, проспект Ленина, д. 37/73 | |

| 114 | 1137 | 1020700000254 | «БУМ-БАНК», ООО | ООО (Паевое) | 10.12.1990 | ОТЗ | 360000, Кабардино-Балкарская Республика, г.Нальчик, ул.Ногмова, д. 62 | |

| 115 | 1002 | 1033501065730 | АО Комсоцбанк «Бумеранг» | НПАО | 28.11.1990 | ОТЗ | 162602, Вологодская обл., г.Череповец, ул. Коммунистов д. 22 | |

| 116 | 3068 | 1037739226128 | КБ «БФГ-Кредит» (ООО) | ООО (Паевое) | 01.09.1994 | ОТЗ | 121165, г. Москва, Кутузовский проспект, д.35/30 | |

| 117 | 1745 | 1021800001508 | ПАО «БыстроБанк» | ПАО | 02.04.1992 | 426008, Удмуртская Республика, г.Ижевск, ул.Пушкинская,268 | ||

| 118 | 2309 | 1027739857551 | АКБ «БЭНК ОФ ЧАЙНА» (АО) | НПАО | 23.04.1993 | 129110, г. Москва, Проспект Мира, д.72 | ||

| 119 | 1291 | 1026000002160 | АО КБ «ВАКОБАНК» | НПАО | 26.12.1990 | 182110, Псковская область, г. Великие Луки, ул. К. Либкнехта, д. 15 | ||

| 120 | 1222 | 1063800023572 | ВЛБАНК (АО) | НПАО | 18.12.1990 | ОТЗ | 666784, Иркутская область, г. Усть-Кут, ул. Кирова, 85а | |

| 121 | 1093 | 1027600000020 | ПАО Банк «ВВБ» | ПАО | 05.12.1990 | ОТЗ | 299011, г. Севастополь, ул. 4-я Бастионная, д. 3а | |

| 122 | 3418 | 1027739547549 | КБ «ВЕБРР» (ООО) | ООО (Паевое) | 20.06.2002 | ОТЗ | 119017, г. Москва, ул. Большая Ордынка, д. 37/4, стр. 1 | |

| 123 | 3270 | 1027739059710 | КБ «ВЕГА-БАНК» (ООО) | ООО (Паевое) | 22.09.1995 | ОТЗ | 105118, г. Москва, проспект Буденного, д. 32 «А» | |

| 124 | 2299 | 1027739224160 | АКБ «ВЕК» (АО) | НПАО | 16.04.1993 | ОТЗ | 123242, г. Москва, ул.Малая Грузинская, д.10 стр.1 | |

| 125 | 598 | 1026000001774 | АО «Великие Луки банк» | НПАО | 26.10.1990 | 182110, Псковская область, г. Великие Луки, ул. Комсомольская, д. 27-а | ||

| 126 | 524 | 1027300000166 | АО Банк «Венец» | НПАО | 19.10.1990 | 432071, г. Ульяновск, ул. Марата, 19 | ||

| 127 | Расчетная НКО | 2605-К | 1037739737408 | ООО «РНКО „ВЕСТ“ | ООО (Паевое) | 08.12.1993 | ОТЗ | 109044, г. Москва, ул. Воронцовская, д. 4, стр. 1 |

| 128 | 2368 | 1026000001796 | Инвестиционный Банк «ВЕСТА» (ООО) | ООО (Паевое) | 01.06.1993 | 119048, г. Москва, ул. Усачева, д. 35, стр. 1 | ||

| 129 | Расчетная НКО | 2726-С | 1037739616122 | ООО «НКО „Вестерн Юнион ДП Восток“ | ООО (Паевое) | 01.03.1994 | 125171, г. Москва, Ленинградское шоссе, д. 16А, строение 1 | |

| 130 | 3398 | 1027700051390 | ООО «Вестинтербанк» | ООО (Паевое) | 06.02.2002 | ОТЗ | 123001, г. Москва, Вспольный переулок, д. 5, стр.1 | |

| 131 | 2223 | 1026600000338 | ЗАО «Банк ВЕФК-Урал» | ЗАО (АО) | 30.12.1992 | ОТЗ | 620075, г.Екатеринбург, ул. Восточная, 68 | |

| 132 | 1704 | 1025400000053 | ООО КБ «Взаимодействие» | ООО (Паевое) | 08.01.1992 | ОТЗ | 630102, г. Новосибирск, ул.Нижегородская, дом 6А | |

| 133 | 2 | 1027800000250 | АО «КАБ „Викинг“ | НПАО | 27.12.1991 | 191002 Санкт-Петербург, Владимирский проспект, дом 17 | ||

| 134 | 356 | 1027800000183 | ПАО «Витабанк» | ПАО | 22.11.1991 | 195220, Санкт-Петербург, пр. Непокоренных,17, корп 4, литер В | ||

| 135 | 1955 | 1027739287355 | ООО «Витас Банк» | ООО (Паевое) | 14.07.1992 | ОТЗ | 129327, г. Москва, ул.Енисейская, д.22, корп.2 | |

| 136 | 2890 | 1027739432940 | КБ «ВИТЯЗЬ» — (ООО) | ООО (Паевое) | 10.06.1994 | ОТЗ | 129090, г. Москва, Ботанический переулок, д. 14, стр. 3 | |

| 137 | 1027 | 1023000000210 | АО ВКАБАНК | НПАО | 29.11.1990 | 414000 г.Астрахань ул.Ленина 20 | ||

| 138 | 903 | 1023300000063 | АО «ВЛАДБИЗНЕСБАНК» | НПАО | 19.01.1993 | 600015, г.Владимир, пр-т Ленина,35 | ||

| 139 | 870 | 1023300000052 | ООО «Владпромбанк» | ООО (Паевое) | 21.11.1990 | ОТЗ | 600020, г.Владимир, ул. Большая Нижегородская, д.9 | |

| 140 | 3261 | 1027700514049 | ООО «Внешпромбанк» | ООО (Паевое) | 03.07.1995 | ОТЗ | 119991, г. Москва, Комсомольский проспект, д. 42, строение 1 | |

| 141 | 3173 | 1020500003919 | ООО КБ «ВНЕШФИНБАНК» | ООО (Паевое) | 05.12.1994 | 350000, г. Краснодар, Центральный округ, ул. Коммунаров/ул. Гимназическая, дом № 61/42 | ||

| 142 | 1439 | 1027700540680 | Банк «Возрождение» (ПАО) | ПАО | 12.04.1991 | 101000, г. Москва, Лучников переулок, д. 7/4, стр. 1 | ||

| 143 | 1153 | 1026300001815 | ОАО «ВКБ» | ОАО (АО) | 11.12.1990 | ОТЗ | 443030, г.Самара, ул.Вилоновская, 138 | |

| 144 | 282 | 1026300001782 | ОАО «Волго-Камский банк» | ОАО (АО) | 27.04.1990 | ОТЗ | 443096, город Самара, Ленинский район, проспект Карла Маркса, д.10 | |

| 145 | 2428 | 1026300001860 | ООО «ВСБ» | ООО (Паевое) | 21.07.1993 | ОТЗ | 443041, г.Самара, ул. Садовая, 175 | |

| 146 | 992 | 1023500000040 | АО «Вологдабанк» | НПАО | 28.11.1990 | ОТЗ | 160001, г.Вологда, ул. Мира, д. 36 | |

| 147 | 1896 | 1023500000655 | АО «Банк „Вологжанин“ | НПАО | 21.05.1992 | 160000, г. Вологда, ул. Козленская, д. 10 | ||

| 148 | 654 | 1023600002084 | АО «Банк Воронеж» | НПАО | 31.10.1990 | ОТЗ | 394006, г. Воронеж, ул. Челюскинцев, 149 | |

| 149 | 922 | 1022800000376 | ОАО «Востоккредитбанк» | ОАО (АО) | 30.11.1992 | ОТЗ | 675000, Амурская обл., г.Благовещенск, ул. Ленина, 108 | |

| 150 | 1460 | 1022800000112 | ПАО КБ «Восточный» | ПАО | 12.05.1991 | 675000, Амурская обл., г.Благовещенск, пер. Святителя Иннокентия, 1 | ||

| 151 | 2731 | 1023800000047 | АО «ВостСибтранскомбанк» | НПАО | 04.03.1994 | ОТЗ | 664025, Иркутская область, г. Иркутск, ул. Бурлова, 2 | |

| 152 | 3065 | 1037700098215 | Банк «ВПБ» (АО) | НПАО | 01.09.1994 | ОТЗ | 115477, г. Москва, ул. Кантемировская, д. 59 А | |

| 153 | 3287 | 1027739186914 | Банк «ВБРР» (АО) | НПАО | 27.03.1996 | 129594, г. Москва, Сущевский вал, дом 65, корп.1 | ||

| 154 | 1000 | 1027739609391 | Банк ВТБ (ПАО) | ПАО | 17.10.1990 | 191144, г. Санкт-Петербург, Дегтярный переулок, д.11. лит. А | ||

| 155 | 1557 | 1026600001042 | АО «ВУЗ-банк» | НПАО | 05.09.1991 | 620142,Свердловская область, город Екатеринбург, улица 8 Марта, дом 49, 4 этаж (часть помещения №32 на поэтажном плане четвертого этажа) , офис 432 | ||

| 156 | 720 | 1024700000071 | ПАО «Выборг-банк» | ПАО | 06.11.1990 | ОТЗ | 188800 Ленинградская область, город Выборг, улица Пионерская, дом 2 | |

| 157 | 2796 | 1026200000386 | Банк «Вятич» (ПАО) | ПАО | 19.04.1994 | 390046, г. Рязань, ул.Введенская, д.110 | ||

| 158 | 606 | 1027739325624 | КБ «Гагаринский» (АО) | НПАО | 26.10.1990 | ОТЗ | 119361, г. Москва, 2-ой Очаковский пер., д.7 | |

| 159 | 2316 | 1026300002244 | АО АКБ «ГАЗБАНК» | НПАО | 28.04.1993 | ОТЗ | 443100, г.Самара, ул.Молодогвардейская, д.224 | |

| 160 | 3223 | 1026400001870 | АО «Газнефтьбанк» | НПАО | 28.02.1995 | 410052, г.Саратов, пр-т 50 лет Октября, 118а | ||

| 161 | 354 | 1027700167110 | Банк ГПБ (АО) | НПАО | 23.01.1992 | 117420, г. Москва, ул. Наметкина, д. 16, корпус 1 | ||

| 162 | 2919 | 1027739224941 | АО АКБ «ГАЗСТРОЙБАНК» | НПАО | 24.06.1994 | ОТЗ | 115432, г. Москва, ул. Трофимова, д. 2/1 | |

| 163 | 665 | 1020100002955 | ООО КБ «ГТ банк» | ООО (Паевое) | 31.10.1990 | 350015 г. Краснодар, ул.Северная, д. 321 | ||

| 164 | 3252 | 1024000000210 | АО «Газэнергобанк» | НПАО | 19.05.1995 | 248030, г. Калуга, ул. Плеханова, 4 | ||

| 165 | 2576 | 1037739429320 | КБ «Гарант-Инвест» (АО) | НПАО | 12.11.1993 | 127051, г. Москва, 1-ый Колобовский переулок, д. 23 | ||

| 166 | 790 | 1022300003186 | ПАО «Геленджик-Банк» | ПАО | 14.11.1990 | ОТЗ | 353460, Краснодарский край, г. Геленджик, ул. Островского, 31 | |

| 167 | 2490 | 1137711000074 | АО «ГЕНБАНК» | НПАО | 13.09.1993 | 295011, Республика Крым, г. Симферополь, ул. Севастопольская, д. 13 | ||

| 168 | 2027 | 1021100000393 | КБ «Геобанк» (ООО) | ООО (Паевое) | 27.08.1992 | 115230, город Москва, Каширское шоссе, дом 3, корпус 2, строение 9, комната № 11, этаж 2. | ||

| 169 | 1046 | 1026900001347 | ООО КБ «Гефест» | ООО (Паевое) | 30.11.1990 | 171506, Тверская область, г.Кимры, ул.Урицкого, д. 19 | ||

| 170 | Расчетная НКО | 3533-К | 1167700053278 | ООО «НКО „Глобал Эксчейндж“ | ООО (Паевое) | 09.03.2016 | 119530, г. Москва, Очаковское шоссе, д. 34, помещение IV — комната 11 | |

| 171 | 2438 | 1027739050833 | Банк Глобус (АО) | НПАО | 27.07.1993 | 115184, г. Москва, ул. Бахрушина, д. 10, стр.1 | ||

| 172 | 3490 | 1087711000112 | ООО «Голдман Сакс Банк» | ООО (Паевое) | 30.10.2008 | 125047, г. Москва, ул. Гашека, д. 6 | ||

| 173 | 2982 | 1027800000348 | АО «ГОРБАНК» | НПАО | 19.07.1994 | 191186, Санкт-Петербург, ул. Итальянская, 15 | ||

| 174 | 1184 | 1023800000190 | АО «ГринКомБанк» | НПАО | 14.12.1990 | ОТЗ | 664007, Иркутская область, г. Иркутск, ул. Франк-Каменецкого, д. 8 |

Небанковские кредитные организации: обзор и особенности

Открывая финансовые сводки, очень часто можно наткнуться на новость, связанную с отзывом лицензии. Невзирая на репутацию, рейтинг и финансовые заслуги, российский регулятор нещадно «рубит головы» налево и направо. При этом он отзывает лицензии не только у банков, но и неких НКО. В данном случае речь идет о небанковских кредитных организациях. Что это за компании? Чем они занимаются? И какую деятельность они ведут?

Общая характеристика организаций

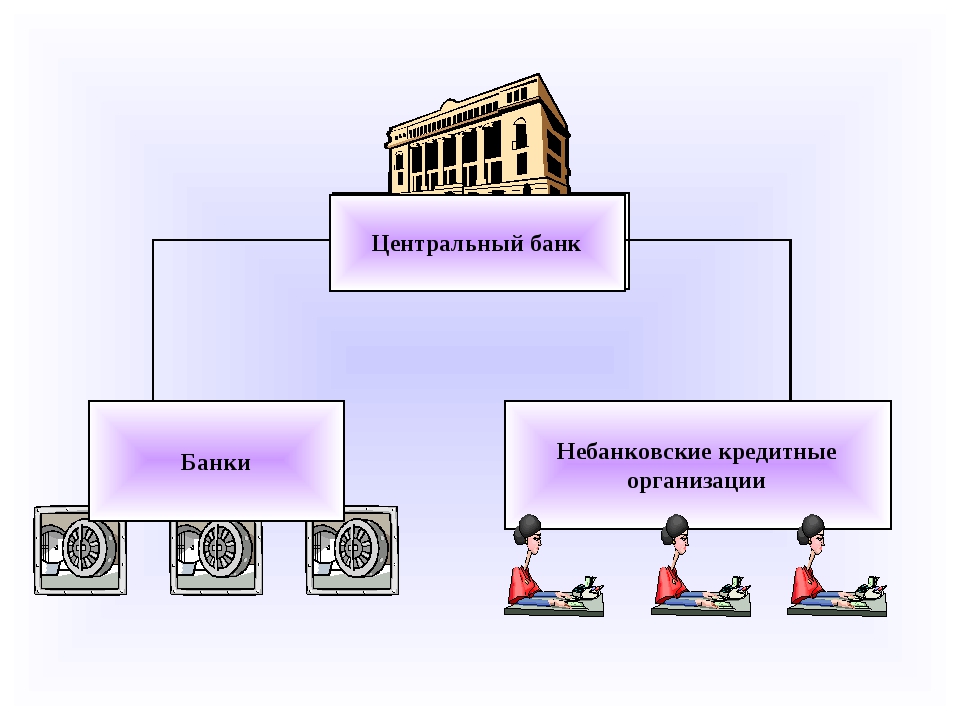

Итак, НКО или, небанковская кредитная организация, – это компания, являющаяся одним из звеньев огромной банковской системы РФ. Как правило, она осуществляет отдельные виды банковских операций, строго регламентируемые Центробанком России.

Данные организации действуют в рамках закона и работают на основании действующей лицензии. Как и банки, данные компании также регулярно подвергаются проверкам со стороны контролирующих органов. Однако, в отличие от государственных учреждений, к работе небанковских финансовых организаций выдвигаются менее строгие требования.

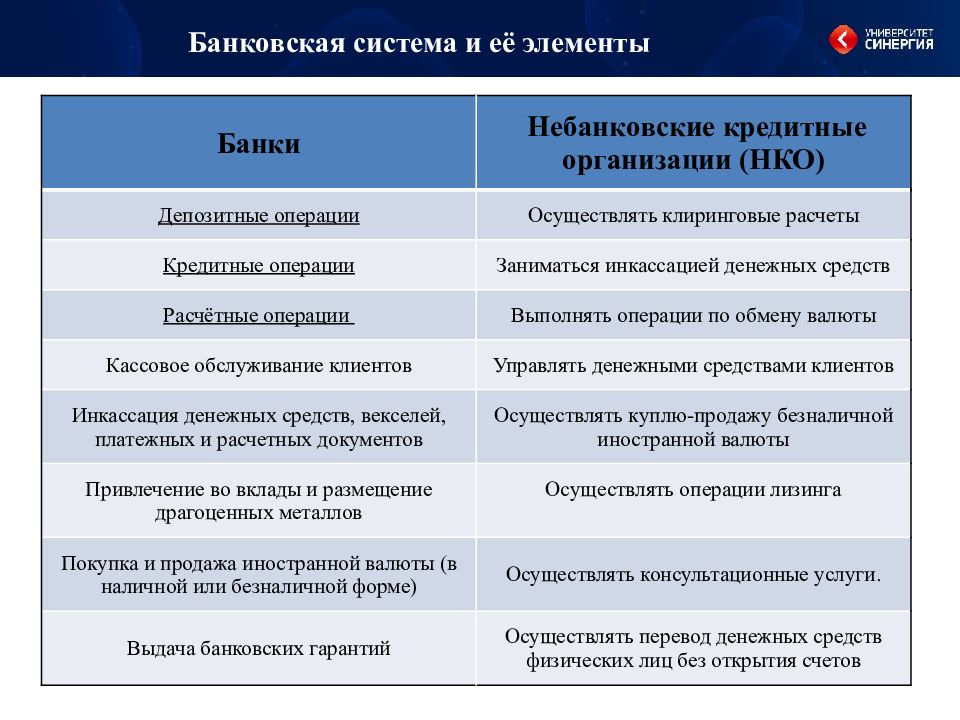

Банки и НКО: в чем разница?

Разница между НКО (небанковскими кредитными организациями) и банками заключается в их полномочиях и возможностях. Например, финансовое учреждение может не только привлекать депозиты, но и осуществлять расчетно-кассовое обслуживание, а также выдавать кредиты.

При этом многие из жилищных займов предполагают внушительные суммы и сроки. А небанковские компании могут выполнять лишь один вид из этих услуг, например, только выдавать кредиты или привлекать депозиты. Примечательно, что свою деятельность НКО осуществляют на основании установленного порядка для кредитных организаций из небанковского сектора.

Несколько слов о порядке регулирования деятельности НКО

Все существующие в РФ кредитные организации осуществляют свою деятельность на основании ФЗ «О банках и банковской деятельности», датированным 3 февраля 1996 года. Позднее в данный закон были внесены определенные изменения. В частности, они коснулись разновидностей кредитных фирм. Согласно установленным нормам, такие компании могут быть всего трех видов:

- Банковские кредитные организации (коммерческие и государственные учреждения).

- Небанковские учреждения.

- Иностранные банки.

Если верить официально установленному понятию, то кредитные учреждения это любые юридические лица, осуществляющие банковские финансовые операции на основании полученной от Банка России лицензии. Конечная цель деятельности таких организаций, как правило, сводится к получению личной прибыли.

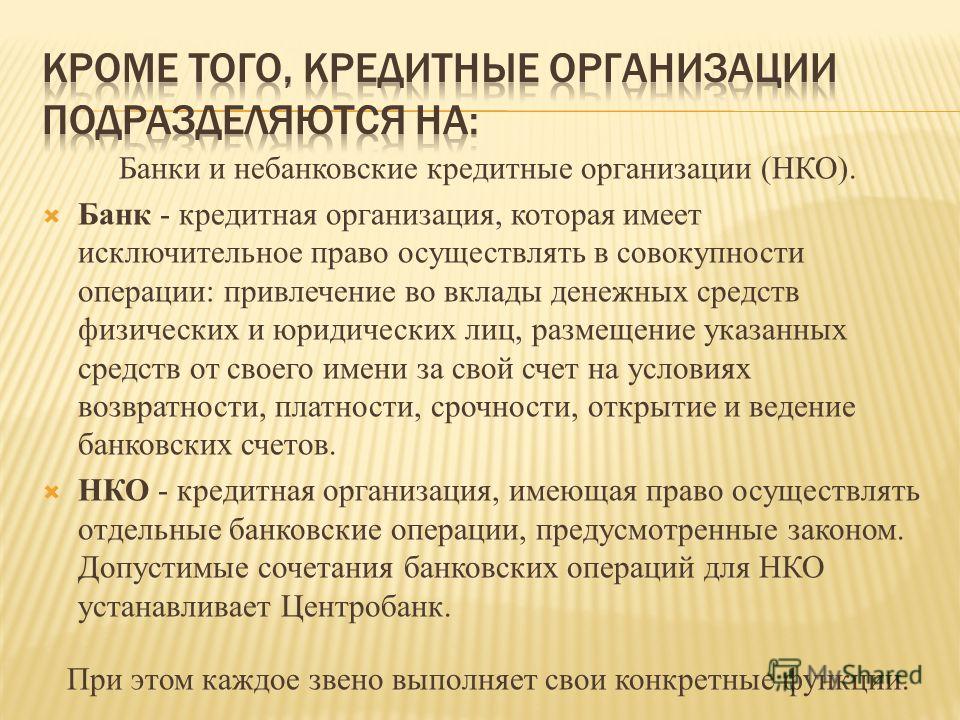

Правовое положение кредитных организаций

Такие компании осуществляют свою деятельность на основании статьи 1 и «Закона о банках». Согласно установленным правилам, такие организации осуществляют различные банковские и финансовые операции в рамках закона.

Банки же представляют собой кредитные учреждения, имеющие права на привлечение во вклады денежных средств юридических и физических лиц. Полученные от населения средства, они размещают от своего имени и на своих же счетах при условии их возвратности, срочности и платности. Кроме того, в рамках закона банки берут на себя обязательства по ведению этих банковских счетов.

Небанковские же компании имеют право выполнять лишь небольшой перечень банковских операций.

Какие виды НКО бывают?

Небанковские кредитные организации условно можно разделить на три группы:

- Компании, выполняющие расчетно-кассовое обслуживание населения (РНКО).

- Фирмы, предлагающие услуги переводов и осуществляющие различные платежи (ПНКО).

- Небанковские организации, привлекающие депозиты и выдающие микрокредиты населению (НДКО).

При этом фирмы, специализирующиеся на расчетном обслуживании, предлагают следующие виды услуг:

- Открытие и ведение финансовых счетов для юрлиц.

- Выполнение различных расчетов на основании поручения юрлиц (переводы на банковские счета, оплаты счетов банков-респондентов и поставщиков).

- Осуществление инкассационного обслуживания (ведение расчетных счетов, работа с векселями и другими платежными документами).

- Выполнение кассового обслуживания юрлиц.

- Приобретение и продажа иностранной валюты, ее обмен по безналичному расчету.

- Выполнение финансовых операций без открытия счета (по поручению физлиц).

- Торговля на рынке ценных бумаг.

Одним словом, эти компании могут выполнить лишь расчетное и кассовое обслуживание. Но им недоступны услуги по кредитованию населения и привлечению депозитов. Зато выполнение кредитных и депозитных операций доступно для кредитно финансовых организаций.

Какие организации относятся к РНКО?

Среди явных представителей небанковских финансовых компаний, специализирующихся на расчетах, встречаются:

- Клиринговые фирмы и дома.

- Дилинговые центры.

- Расчетные палаты с доступом к торгам на фондовых рынках.

- Представители национальных и международных платежных систем.

- Расчетные палаты для совершения различных денежных операций с иностранной валютой.

- ПИФы (паевые инвестиционные фонды).

- Расчетные центры, занимающиеся обслуживанием платежных систем.

- Депозитарии.

- Расчетные центры с обслуживанием систем переводов (работают без необходимости открывать расчетный банковский счет).

Общие характеристики и особенности НКО

НКО – чаще всего это юрлицо, имеющее право на осуществление узкоспециализированных банковских операций. В отличие от государственных структур, в таких организациях действует более простая финансовая политика, а также распространен индивидуальный подход к каждому обратившемуся к ним лицу. В подобных фирмах не предусматривается вложение средств в ценные бумаги и привлечение вкладов.

Небанковские кредитно-финансовые организации не выполняют операции по обмену, покупке или продаже иностранной валюты (включая безналичный расчет). Они не принимают платежи и не имеют возможности открывать банковские счета физлицам.

Особенности платежных кредитных организаций (ПНКО)

Небанковские платежные компании обычно занимаются отправкой и выплатой денежных средств без необходимости открывать для клиентов счет. Как правило, деятельность кредитных организаций платежной направленности напрямую связана с узким спектром финансовых операций. Так, большинство услуг, которые оказываются в подобных фирмах, завязаны на обеспечении безопасных платежных операций. Например, это может быть отправка или получение денежного перевода, осуществление разного рода электронных платежей.

Среди таких организаций есть представители электронных платежных систем, мобильных операторов и систем денежных переводов.

Депозитные кредитные компании: что это за организации

Небанковские депозитные и кредитные организации РФ представляют собой компании, занимающихся активным привлечением вкладов, выдачей займов, но без выполнения расчетных операций. Однако возможности подобных фирм могут ограничиваться регулятором. При этом определенный лимит может быть установлен не только на сумму и сроки вкладов, но и на кредиты.

Какие операции выполняют кредитные депозитные компании?

Финансовые операции кредитных организаций, занимающихся депозитной кредитной деятельностью, обычно сводятся к выполнению следующих услуг:

- Выдаче займов юридическим и физическим лицам.

- Приему инвестиций и вкладов от физлиц и юрлиц.

Некоторые организации предпочитают работать исключительно с физическими лицами. Другие кредитуют юрлиц. А есть и те, кто оказывает финансовые услуги и тем и другим. Нередко такие фирмы ведут довольно активную деятельность на фондовом рынке и осуществляют ряд операций, связанных с предоставлением кредитов и приемом депозитов. При этом они не открывают счета. Кредитные организации небанковского сектора могут работать лишь с уже открытыми банковскими счетами.

Какими могут быть кредитные депозитные компании?

К кредитным депозитным компаниям можно отнести следующие организации:

- Кредитные союзы и кооперативы.

- Различные кассы для взаимной помощи.

- МФО, или микрофинансовые организации.

- Лизинговые и страховые компании.

- Все виды ломбардов.

Что касается кредитных союзов, то это не просто организации, а своеобразное объединение людей в группы. Создаются данные компании преимущественно с целью кредитования и привлечения вкладов своих же членов союза (пайщиков). Как правило, представители данного объединения ежемесячно или ежегодно вносят определенную сумму денег (он называется паем или взносом) в общую кассу организации. При первой регистрации в таком объединении также делается единоразовый вступительный взнос.

Со временем деньги на счету группы накапливаются. И при необходимости каждый из ее членов может рассчитывать на получение займа, как в банке. Кредитная организация и сами члены группы вправе распоряжаться накопленными сбережениями. Они могут брать кредит сами либо же организация может выдавать ссуду отдельным заинтересованным лицам (но в рамках действующих правил объединения).

Однако ставки по таким своеобразным кредитам и вкладам обычно гораздо выше, нежели в банках.

Мнения пайщиков о кредитных кооперативах

Многим людям, которые стали членами кредитного кооператива, нравится возможность получения займа для пайщиков. Некоторых не устраивают существующие ограничения по срокам предоставления ссуды и высокие проценты. Поэтому большинство заемщиков стараются как можно быстрее вернуть выданный им кредит.

Что касается вкладов в подобных организациях, они, хотя и привлекают повышенным процентом, заработать на них большую сумму вряд ли удастся.

Для чего нужны были кассы взаимопомощи?

Такие организации являются общественными. В их основе лежит объединение людей с возможность внесения ими же добровольных денежных взносов. Как в паевых фондах и кредитных кооперативах, в кассах взаимопомощи есть свой накопленный (при помощи членов организации) капитал. При этом члены подобного фонда могли брать кредиты без каких-либо процентов.

Если верить истории, данные организации были некогда популярны при СССР. Однако из-за распространившихся финансовых махинаций и пирамид кассы взаимопомощи решили запретить. Поэтому в настоящий момент их деятельность запрещена законом.

Особенности микрофинансовых компаний

Особое место среди финансовых организаций небанковского сектора занимают микрофинансовые организации. Обычно это небольшие компании, выдающие небольшие суммы кредитов и на небольшой срок.

По мнению заемщиков, обращаться в МФО гораздо проще, нежели в банки. Во-первых, они более лояльно относятся к потенциальным заемщикам. Так, взять займ можно без официального трудоустройства, при наличии плохой кредитной истории, просроченного займа и даже без предоставления залога. Минимальный возрастной предел потенциальных заемщиков в МФО стартует от 18 лет. В банках же он равен 21-23 годам.

Во-вторых, получить займ без справок о доходах и только по паспорту очень удобно, если нужна небольшая сумма и срочно. Другое дело, что из-за слишком больших кредитных рисков проценты по таким займам очень высокие.

Особенности страховых и лизинговых компаний

Лизинговые фирмы представляют собой компании, прекрасно сочетающие в себе услуги аренды (оборудования, транспортных средств, техники) и банковского кредитования. Обращаясь к таким организациям, можно получить какое-либо имущество на правах аренды, но с последующим правом выкупа. Согласно отзывам, наиболее интересно такое кредитование юридическим лицам.

Страховые компании также являются небанковскими финансовыми организациями, поскольку за счет существующих аккумулированных взносов застрахованных лиц они могут давать кредиты. По рассказам страховщиков, чаще всего в роли заемщиков выступают представители бизнеса и промышленники.

И напоследок о ломбардах

Ломбарды также являются представителями небанковских организаций. Они выдают займы, но при наличии залога. Например, можно получить кредит при наличии не только золотых украшений, но и автомобиля. С точки зрения заемщиков, брать такой займ удобно. Другое дело, что проценты по нему начисляются за каждый день. В итоге при накоплении приличной суммы процентов заемщик может оказаться не в состоянии выкупить свой первоначальный предмет или объект залога.

Общая информация. РНКО «Платежный Центр»

Расчетная небанковская кредитная организация «Платежный Центр» (общество с ограниченной ответственностью)

Согласно Лицензии № 3166-К, выданной ЦБ РФ, РНКО «Платежный Центр» (ООО) имеет право осуществлять следующие операции в рублях и иностранной валюте:

- 1. Открытие и ведение банковских счетов юридических лиц.

- 2. Осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

- 3. Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц*.

- 4. Купля-продажа иностранной валюты в безналичной форме.

- 5. Осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Временно свободные денежные средства расчетным НКО рекомендуется размещать только в виде вложений в ценные бумаги Федерального Правительства, отнесенных Банком России к вложениям с нулевым риском, а также хранить на корреспондентских счетах в Банке России и в кредитных организациях, осуществляющих деятельность по проведению расчетов.

РНКО «Платежный Центр» (ООО) является оператором и расчетным центром платежной системы «Золотая Корона», а также выполняет функции межбанковского расчетного центра Федеральной системы «Город».

Текущие рейтинги РНКО «Платежный Центр» (ООО):

20 мая 2020 г. рейтинговое агентство S&P Global Ratings подтвердило долгосрочный кредитный рейтинг РНКО «Платежный Центр» (ООО), на уровне «BB+». Краткосрочный рейтинг компании также подтвержден на уровне «В». Прогноз изменения рейтингов – «Стабильный».

Режим работы РНКО «Платежный Центр» (ООО):

пн-пт: 09.00-13.00, 14.00-18.00

Дополнительный офис «на Мусы Джалиля» РНКО «Платежный Центр» (ООО)

-

Перечень банковских операций и сделок, право на осуществление которых делегировано подразделению:

1. Открытие и ведение банковских счетов юридических лиц

2. Осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам

3. Купля-продажа иностранной валюты в безналичной форме

Режим работы Дополнительного офиса «на Мусы Джалиля»:

пн-пт: 09.00-13.00, 14.00-18.00

* Кассовое обслуживание физических лиц небанковская кредитная организация вправе осуществлять только в связи с осуществлением переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

ЦБ отозвал лицензию у кредитной организации «Платежный стандарт» — Экономика и бизнес

МОСКВА, 25 декабря. /ТАСС/. Банк России приказом от 25 декабря 2020 года отозвал лицензию на осуществление банковских операций у ООО Расчетная небанковская кредитная организация «Платежный стандарт», говорится в сообщении регулятора.

Кредитная организация, не являющаяся участником системы страхования вкладов, по состоянию на 1 декабря 2020 года занимала 395 место в банковской системе РФ.

По данным регулятора, решение об отзыве лицензии было принято в связи с тем, что организация нарушала требования законодательства в области противодействия легализации доходов, полученных преступным путем, а также финансированию терроризма.

Деятельность кредитной организации характеризовалась «вовлеченностью в проведение сомнительных транзитных операций, а также сомнительных операций, связанных с обналичиванием денежных средств, в связи с чем ее бизнес-модель не может быть признана жизнеспособной и конкурентоспособной», отмечается в материалах регулятора.

В ООО РНКО «Платежный стандарт» назначена временная администрация, которая будет действовать до назначения конкурсного управляющего или ликвидатора.

«Платежный стандарт» принадлежит ООО «Обувь России» (99%) и ООО Микрокредитная компания «Арифметика» (1%, входит в группу компаний «Обувь России»). В «Обуви России» отметили, что отзыв лицензии «Платежного стандарта» произошел «по причине общей тенденции к укрупнению банковского сектора, которая наблюдается на российском финансовом рынке». В компании считают, что причиной отзыва лицензии стало незначительное нарушение, вызванное несвоевременным раскрытием информации о фактах подключения ряда клиентов.

«Отзыв лицензии РНКО не связан с операциями внутри группы, связан только с операциями внешних агентов. В результате отзыва лицензии деятельность группы компаний «Обувь России» и клиенты «Платежного стандарта» не пострадают. «Платежный стандарт» полностью развивается за счет собственных средств, кредитов не привлекает. Выявленные нарушения не связаны с рисками потери остатков средств клиентами и контрагентами РНКО. Отзыв лицензии РНКО не скажется на работе МКК «Арифметика», переход на альтернативную платежную систему произойдет ориентировочно в течение двух недель», — говорится в сообщении «Обуви России».

Банковский надзор | CBK

Раздел 31 (4) Закона о банковской деятельности обязывает Центральный банк лицензировать бюро кредитных историй (CRB) и осуществлять надзор за ними. Положения о бюро кредитных историй 2013 года регулируют лицензирование, работу и надзор за CRB со стороны Центрального банка Кении.Фон

Банковский сектор Кении, особенно в 1980-х и 1990-х годах, был обременен значительными просроченными кредитами (NPL), что привело к краху некоторых финансовых институтов.Одним из основных факторов, способствовавших такому положению дел, были «серийные неплательщики», которые процветали в среде «информационной асимметрии», которая преобладала из-за отсутствия механизма обмена кредитной информацией между финансовыми учреждениями.

Развитие устойчивого механизма обмена информацией признано ключевым компонентом повышения эффективности финансового посредничества. Для достижения этой цели заинтересованные стороны банковского сектора собрались вместе в 2008 году и разработали Положение о банковской деятельности (бюро кредитных историй) 2008 года, которое регулирует обмен кредитной информацией о заемщиках между кредитными организациями.Правила изначально предусматривали обмен только негативной информацией. Однако в 2013 году были выпущены пересмотренные правила CRB, которые предусматривали обмен полной информацией о файлах (т.е. как положительной, так и отрицательной).

Выгоды для клиента

• Кредитный отчет помогает хорошим клиентам отличаться от постоянных неплательщиков, тем самым привлекая выгодные условия ссуды.

• Финансовые учреждения имеют онлайн-доступ к кредитным отчетам, генерируемым CRB, что сокращает объем бумажной работы для клиентов и ускоряет обработку кредитов.

• Сделав кредитные истории более портативными, клиенты могут легко переключаться между финансовыми учреждениями и, таким образом, использовать преимущества конкуренции для обеспечения лучших условий кредитования.

Преимущества для кредитных провайдеров / кредиторов

• CIS укрепляет процессы управления кредитным риском для финансовых учреждений.

• Он способствует более быстрому и эффективному рассмотрению заявок клиентов на получение кредита или ссуды.

Выгоды для экономики

• СНГ создает возможность для более широкого круга населения получить доступ к кредитам, особенно для тех, кто не имеет доступа к материальному обеспечению.

• Ожидается, что это сократит операционные издержки по кредитованию при широком использовании кредита за счет снижения стоимости кредита и усиления конкуренции.

Основные положения Положений о бюро кредитных историй, 2013 г.

• Клиент имеет право получать бесплатную копию своего кредитного отчета в бюро не реже одного раза в год.

• Согласие клиента требуется для предоставления или обмена кредитной информацией, и такое согласие может быть получено клиентом, подписавшим любой документ, дающий явное согласие или разрешение на обмен кредитной информацией.

• Финансовое учреждение, имеющее лицензию в соответствии с Законом о банковской деятельности или Законом о микрофинансировании, обязано ежемесячно предоставлять как положительную, так и отрицательную кредитную информацию в CRB.

• Бюро может с одобрения Центрального банка собирать, получать, сопоставлять, компилировать и распространять информацию, относящуюся к клиенту учреждения, которая получена от третьей стороны.

• Финансовые учреждения обязаны предоставлять CRB точную кредитную информацию.

• Клиент имеет право оспорить информацию, содержащуюся в кредитном отчете.

НЕБАНКОВСКИЙ КРЕДИТ ▷ Французский перевод

НЕБАНКОВСКИЙ КРЕДИТ НА ФРАНЦУЗСКОМ ЯЗЫКЕ

Результатов: 79, Время: 0.0702

Примеры использования небанковского кредита в предложение и их переводы

Это может стать потенциально важным будущим источником небанковских кредитов . À l’avenir, ils pourraient constituer une source importante de crédit non bancaire . банков и небанковских кредитных и финансовых организаций; Banques et établissements de crédit autres que bancaires ; Национальный банк определяет допустимую комбинацию банковских операций, которую небанковский кредит и финансовые учреждения могут проводить.C’est à la Banque nationale qu’il appartient d’autoriser

les opérations bancaires qui peuvent être réalisées par des établissements de crédit autres que les banques .Национальный банк определяет допустимую комбинацию банковских операций, которую небанковский кредит и финансовые учреждения могут проводить.C’est à la Banque nationale qu’il appartient d’autoriser

les opérations bancaires qui peuvent être réalisées par les établissements de crédit autres que les banques .Небанковских финансовых организаций | Банк Райффайзенбанк

Счета в левах и иностранной валюте

Райффайзенбанк предлагает своим клиентам — небанковским финансовым учреждениям индивидуальные условия, в зависимости от их индивидуальных потребностей и требований.

Залог

Райффайзенбанк является предпочтительным партнером небанковских финансовых организаций в области депозитных продуктов.

Платежи и переводы из / в другие банки

Райффайзенбанк осуществляет местные (через национальные платежные системы BISERA и RINGS) и международные платежи в местной и иностранной валютах.

Узнать больше

Карты

С помощью карт Райффайзенбанка небанковские финансовые учреждения могут получить удаленный доступ к средствам на своих счетах.

Узнать больше

POS-терминалы

С помощью POS-терминалов Райффайзенбанка клиенты небанковских финансовых организаций могут быстро и легко осуществлять безналичные платежи. В то же время компания упрощает управление квитанциями.

Электронная коммерция

Virtual POS: Райффайзенбанк предлагает новейшую услугу на карточном рынке: электронную коммерцию.Электронная коммерция — это безопасный способ приема платежей за товары и услуги на веб-сайте компании.

Торговое финансирование

Райффайзенбанк предлагает торговое финансирование, включая аккредитивы и гарантии.

Узнать больше

Рынки капитала

Райффайзенбанк занимает лидирующие позиции на валютном и денежном рынках.

Узнать больше

Инвестиционно-банковское дело

Как крупный первичный дилер Райффайзенбанк занимает лидирующие позиции в торговле ценными бумагами и облигациями местных органов власти.Выступая в качестве инвестиционного посредника, Райффайзенбанк предлагает своим клиентам полный спектр услуг на местном фондовом рынке, а также на зарубежных фондовых рынках.

Узнать больше

Кастодиальные услуги

Райффайзенбанк — один из ведущих банков Болгарии, предлагающий инвесторам хранение ценных бумаг в виде местных и иностранных инструментов.

TSHA | Банки и банковское дело

Первым учреждением, назначившим банк в Техасе и уполномоченным вести банковскую деятельность, был Banco Nacional de Texas, учрежденный указом мексиканского губернатора Техаса Хосе Ф.Trespalacios, в 1822 году, вскоре после того, как Мексика получила независимость от Испании. Его основная функция заключалась в выпуске банкнот, но в 1823 году мексиканское правительство отказалось от выкупа банкнот звонкой монетой и прекратило его жизнь. Это учреждение называют «первым зафрахтованным банком к западу от Миссисипи». В 1835 году законодательный орган Коауилы и Техаса учредил Banco de Commercia y Agricultura. Это первый коммерческий банк в Техасе, оказывающий различные банковские услуги. Руководителями банка, который базировался в Галвестоне, были купцы Сэмюэл Мэй Уильямс и Томас Ф.Маккинни. Этот банк помог организовать ссуды для Техасской революции и для финансирования республики.

В Республике Техас не было зарегистрировано ни одного банка. Было разрешено несколько банковских проектов, но промоутеры не смогли собрать средства для начала операций. Конституция республики не содержала положений о банках, но Конгресс Техаса явно рассматривал возможность создания банковской системы. Президент Мирабо Б. Ламар в своем послании Конгрессу 31 декабря 1838 г. призвал к созданию Национального банка Техаса, но это предложение не было одобрено.Частные фирмы вели банковскую деятельность как для бизнесменов, так и для правительства. Самой известной была торговая фирма McKinney, Williams and Company, базирующаяся в Галвестоне, которая выпускала бумажные деньги.

Конституция штата 1845 г. запрещала создание банков и частный выпуск бумажных денег. Торговцы все чаще выполняли ограниченные банковские функции в качестве комиссионных торговцев, факторов, страховых агентов и банкиров. Финансовые агенты сначала процветали в Галвестоне, но другие агентства открыли офисы по мере того, как сельскохозяйственное развитие распространилось на внутренние районы.Со временем ростовщиков можно было найти в большинстве городов и многих деревень; в 1859 году их насчитывалось более 3000, ссуды превышали 3 миллиона долларов.

Торгово-сельскохозяйственный банк открылся в 1847 году в Галвестоне и был единственным зарегистрированным банком в Техасе до гражданской войны. И республика, и штат Техас признали его мексиканскую хартию (1835 г.), но инвесторы столкнулись с трудностями при привлечении 100 000 долларов наличными, необходимыми для работы. Банк мог открывать филиалы, но филиал в Браунсвилле был единственным открытым.Банк выпускал векселя, обеспеченные валютой депозита, и занимался различными видами кредитования. Она обслуживала клиентов из торгового бизнеса, но также предоставляла населению биржевые и другие финансовые услуги. После десятилетия деятельности неблагоприятное решение суда штата запретило банку выпуск банкнот, и банк закрылся в 1859 году.

Конституции 1861 и 1866 годов запрещали банкам, зарегистрированным государством. При Правительстве Реконструкции Конституция 1869 года опускала эту особенность, и в течение следующих четырех лет несколько государственных банков были созданы специальными законодательными актами.Десять дополнительных банков были разрешены в соответствии с общим банковским законом в 1874 году. Конституция 1876 года снова запретила банки, зарегистрированные государством.

С 1865 по 1900 годы в Техасе процветали государственные, национальные и частные банки. Сразу после войны частные банки доминировали на финансовой арене. Они были построены вокруг экспорта хлопка и других торговых и коммерческих предприятий, не регулировались и не контролировались. Между 1869 и 1876 годами открылось лишь несколько государственных банков.Первым национальным банком был Первый национальный банк Галвестона, учрежденный 22 сентября 1865 года. Отчасти из-за требований к капиталу в размере 50 000 долларов до 1880 года было организовано только тринадцать национальных банков. Их число выросло до 68 в 1885 году, 189 в 1890 году. и 440 в 1905 году.

Расширение сельскохозяйственной, коммерческой, промышленной и горнодобывающей деятельности потребовало дополнительных финансовых средств. Движение за банковскую систему штата началось в 1890-х годах при поддержке государственных чиновников, частного сектора и Ассоциации банкиров Техаса.В 1904 году в конституцию штата были внесены поправки, разрешающие государственные банки, и под руководством Томаса Б. Лава система была создана в 1905 году. К 1908 году количество государственных банков насчитывало более 300, а два года спустя количество национальных банков в штате превысило их число. .

Национальная денежная и банковская паника привлекла внимание к необходимости банковской реформы. Во время паники 1907 года была создана Национальная валютная комиссия для решения проблем с деньгами. Законы, гарантирующие депозиты в государственных банках, были приняты в Техасе, Оклахоме, Канзасе, Небраске, Миссисипи, Южной Дакоте, Северной Дакоте и Вашингтоне.Поскольку многие банки Техаса ограничили снятие наличных во время паники, росло волнение по поводу системы защиты вкладчиков. Осенью 1907 года газета Dallas Morning News провела кампанию за закон о гарантийных фондах вкладчиков, а банковский комиссар штата предложил законопроект о гарантиях в своем двухгодичном отчете. Роберт Р. Уильямс и Томас М. Кэмпбелл, оба кандидаты на пост губернатора в 1908 году, поддержали эту идею. Когда в 1909 году законодательный орган не смог принять закон о гарантиях, губернатор Кэмпбелл созвал специальное заседание.Уильям Дженнингс Брайан обратился к законодателям с призывом немедленно принять закон; на второй специальной сессии они проголосовали за одобрение.

Закон о гарантиях вступил в силу в январе 1910 года и уполномочил банки штата Техас обеспечивать депозиты с помощью системы гарантийных фондов или системы обеспечения облигаций. Большинство банкиров выбрали вариант гарантийного фонда. По этой договоренности банки вносили в фонд процент от своих среднедневных депозитов в течение предыдущего года. В случае банкротства банка с других гарантийных банков могут взиматься налоги в размере до 2 процентов от их среднедневных депозитов в течение любого года.В соответствии с системой обеспечения облигаций банки должны были предоставить облигации, страховые полисы или другие гарантии возмещения, равные уставному капиталу банка. Сумма облигации может быть увеличена, если депозиты превысят установленное отношение к капиталу.

Гарантийный фонд оказался успешным. Количество государственных банков увеличилось с 515 в 1910 году до 1 035 в 1920 году, в то время как количество национальных банков осталось на уровне около 500. Оплаченный капитал государственных банков утроился, а общие ресурсы увеличились в шесть раз.Поступления в гарантийный фонд легко покрывали операционные расходы. Депрессия 1921 года изменила ситуацию. Эпидемия банкротств банков вызвала серьезные требования к фонду, и к 1925 году он стал де-факто неплатежеспособным. Поправка к закону о банках в 1925 году подорвала его эффективность, и система гарантийных фондов была отменена два года спустя. К тому времени многие государственные банки стали национальными банками, чтобы избежать оценок по фондовой системе.

Федеральный резервный банк Далласа был основан в 1914 году и вскоре начал работать с филиалами в Эль-Пасо, Хьюстоне и Сан-Антонио.Все национальные банки должны были быть членами Федеральной резервной системы и Федеральной корпорации по страхованию вкладов, а крупные зарегистрированные государством банки поощрялись. Государственные банки положительно отреагировали на новую систему. В 1933 году Техас приступил к реализации альтернативного плана страхования депозитов в государственных банках, но он привлек только семнадцать банков и был упразднен в 1937 году.

Банковская жизнь Техаса, предшествовавшая Второй мировой войне, была неспокойной. Спад делового цикла, выдача уставов слишком большого числа банков, нечестные и некомпетентные банковские менеджеры и непродуманная государственная система страхования вкладов — все это способствовало сбоям, которые побудили усилия по укреплению надзорной и законодательной базы деятельности банков.Появились более ответственные банкиры, которые направили свои учреждения на улучшение обслуживания бизнеса и населения.

В послевоенные годы банковские операции Техаса расширились. Появились коммерческие банки, ссудно-сберегательные учреждения (их было более 150 к началу 1950-х годов), федеральные кредитные союзы и кредитные союзы штатов, инвестиционные банки, выпускавшие и распространявшие ценные бумаги местных корпораций, и брокерские конторы, связанные с фирмами в Нью-Йорке и других финансовых центрах. Появилось множество федеральных кредитных агентств, призванных заполнить пробелы и улучшить существующие механизмы, особенно для сельскохозяйственных кредитов.Изменилась кредитная политика и практика финансирования. По мере роста процентных ставок в середине 1950-х годов все большее внимание уделялось потребительским услугам. Кредитные карты вошли в моду.

К началу 1970-х годов системы мультибанковских холдинговых компаний были разработаны в Техасе, особенно в городских районах, чему способствовал запрет штата на использование филиалов. Эти «групповые банковские системы», около десятка из которых составляли многомиллиардные структуры штата, стали доминирующей организационной формой. К лету 1985 года около 130 таких систем контролировали почти половину из более чем 1800 отдельно зарегистрированных банков и держали почти три четверти банковских депозитов государства.Остальные банки, в основном независимые банки, обычно располагались в небольших городах; около 500 стали холдинговыми компаниями с одним банком, в основном по соображениям федерального подоходного налога. Начиная с середины 1970-х годов крупнейшие групповые банковские организации уменьшили зависимость крупных компаний из Техаса от капитала за пределами штата (особенно денежных центров в Нью-Йорке и Чикаго) для финансирования. Тем самым они способствовали накоплению капитала и ускоряли экономический рост в штате.

За этим последовали инновации в банковской сфере Техаса.Включены электронные платежные системы (такие как Юго-западная автоматизированная расчетная палата в Далласе, обслуживающая Техас и прилегающие штаты), сети банкоматов; и развитие средств перевода денежных средств в точках продаж в торговых точках. Эти технологические достижения способствовали интеграции отраслей Техаса с национальными коммерческими банковскими и финансовыми услугами. Политически и так и иначе, Техасская ассоциация банкиров и, в меньшей степени, Независимая банковская ассоциация Техаса поддерживали эти связи.

В конце 80-х годов прошлого века банковская отрасль Техаса пережила тяжелый спад. Это было вызвано чрезмерным расширением банковского кредита и слабым кредитованием энергетики и связанных с ней отраслей, а также сферы коммерческой недвижимости. Такая кредитная политика, в основном со стороны крупных мультибанковских холдинговых компаний штата, совпала с падением мировых цен на нефть и ростом спекуляций на коммерческой недвижимости. Чрезмерное кредитование недвижимости нанесло больший ущерб банковской системе Техаса, чем кредитование в области энергетики и связанных с ней сфер.Коммерческие и промышленные ссуды производителям нефти и газа, не обеспеченные недвижимостью, следовали модели изменения цен на нефть. С другой стороны, обеспеченные ссуды на строительство и развитие земли сроком на шестьдесят месяцев или менее для девелоперов и производителей нефти и газа не учитывали изменений в сфере недвижимости или цен на нефть. Банки Техаса выдавали ссуды до 1987 года, несмотря на увеличение количества вакансий в офисах и снижение цен на сырую нефть. С 1978 по 1987 год они значительно превысили средний показатель по стране.К середине 1980-х годов рынки коммерческой недвижимости в крупных мегаполисах Техаса были застроены чрезмерно. Поскольку доходность и стоимость коммерческой недвижимости снизились, банки не смогли переключить финансирование с завершенных проектов на долгосрочные небанковские организации. Неработающие активы увеличились с 1,75 процента в 1982 году до 6,6 процента в 1987 году. У банков Техаса, которые потерпели крах, коэффициент неработающих активов составлял 10,4 процента. В результате с 1986 по 1990 год индустрия коммерческих банков Техаса несли чистые убытки каждый квартал.

Семь из десяти крупнейших коммерческих банков Техаса обанкротились в период с 1987 по 1990 год. Уцелели только Texas Commerce Bancshares и Allied Bancshares. Они объединились с крупными зарубежными банками и были рекапитализированы без государственной помощи. Семь других банков, признанных неплатежеспособными, были поглощены иностранными интересами и рекапитализированы с помощью FDIC. В их числе First RepublicBank Corporation, крупнейшее коммерческое банковское учреждение в Техасе, основанное в результате слияния RepublicBank Corporation с InterFirst Corporation в Далласе.Первый RepublicBank был поглощен NCNB Texas National Bank при щедрой федеральной помощи. Он стал крупнейшим банком в штате и дочерней компанией NCNB Corporation со штаб-квартирой в Шарлотте, Северная Каролина.

Среди других обанкротившихся организаций были MCorp, Texas American Bancshares, National Bancshares Corporation of Texas, BancTexas Group и First City Bancorporation of Texas. FDIC объединил 20 банков MCorp в систему филиалов и продал их Banc One Corporation из Колумбуса, штат Огайо.В настоящее время это учреждение называется Bank One, Texas (Национальная ассоциация) и вторым по размеру после NCNB Texas National Bank (переименованный в NationsBank of Texas, Национальная ассоциация, в январе 1992 года). Texas American Bancshares (Форт-Уэрт) стал системой отделений Team Bank в масштабе штата. В июне 1990 года FDIC закрыл девять из двенадцати дочерних банков National Bancshares Corporation of Texas и продал их NCNB Texas National Bank в качестве филиалов.

Первая городская банковская корпорация к концу 1986 года столкнулась с финансовыми проблемами.В апреле 1988 года FDIC вложила около 1 миллиарда долларов «вексельного капитала» в реструктурированную банковскую холдинговую компанию. Это способствовало привлечению более 500 миллионов долларов нового капитала группой инвесторов во главе с Робертом Аббудом, который стал председателем совета директоров и главным исполнительным директором. Администрация Аббуда оказалась неэффективной, и регуляторы федерального уровня и штата закрыли First City и его систему из двадцати банков в октябре 1992 года.

Texas Commerce Bancshares был первым крупным коммерческим банком штата в конце 1980-х, который добивался его приобретения другим государством организация.Главный исполнительный директор Бен Ф. Лав ранее продвигал законодательные изменения в Техасе, чтобы позволить региональным банкам работать за пределами государственных границ в районе Юго-Западного Горного штата. Поскольку Лав и его сторонники считали, что экономика Техаса больше не может быть привязана к нефтяной промышленности, они стремились устранить законодательные препятствия штата для вливания внешнего капитала.

Крупные банки Техаса при поддержке банковского сектора штата убедили губернатора созвать законодательный орган Техаса на специальную сессию летом 1986 года.Законодательный орган принял закон о межгосударственной банковской деятельности и одобрил публичный референдум на ноябрьских выборах, чтобы внести поправки в конституцию штата, чтобы разрешить ограниченное банковское обслуживание в филиалах. Закон о межгосударственной банковской деятельности вступил в силу 1 января 1987 года. Несмотря на депрессию в энергетической отрасли и обвал на рынках коммерческой недвижимости в Техасе, крупные холдинговые компании за пределами штата отреагировали положительно. Texas Commerce Bancshares слилась с Chemical New York Corporation (переименована в Chemical Banking Corporation), а Allied Bancshares слилась с First Interstate Bancorp в Лос-Анджелесе.Эти комбинации произошли до начала федеральной помощи проблемным банкам. Первая крупная федеральная помощь выручила First RepublicBank Corporation в конце июля 1988 года и поддержала ее слияние с NCNB Corporation.

В общем, банковские гиганты штата Техас пытались найти более эффективные форматы с помощью систем разветвления, санкционированных в конце 1986 года; обеспечить внутригосударственные слияния с системами холдинговых компаний; и привлечь внешний капитал без потери контроля над интересами извне.

На банковский кризис в Техасе в 1980-х годах повлияли проблемы в ссудно-сберегательной отрасли, которая быстро и безответственно росла с 1970-х годов. Обе отрасли страдали от неадекватного федерального регулирования и надзора. Из-за повсеместного мошенничества и некомпетентного руководства индустрия ссудо-сбережений потерпела крах в Техасе и в стране в целом. Конгресс принял закон 1989 года, озаглавленный «Акт о реформе, восстановлении и правоприменении финансовых институтов», в соответствии с которым правительство учредило «Резолюшн траст корпорейшн» для решения проблем ссудо-сбережений.Федеральное дерегулирование сыграло решающую роль в ссудно-сберегательных операциях в начале 1980-х, особенно в сберегательных учреждениях или сберегательных ассоциациях. Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле 1980 года был попыткой повысить эффективность депозитных учреждений путем поощрения конкуренции между учреждениями и отказа от ограничения процентных ставок по срочным депозитам (завершено в 1986 году). Этот закон также расширил полномочия депозитных учреждений, особенно сберегательных, по отношению к коммерческим банкам.Дальнейшее дерегулирование последовало под Garn-St. Закон Жермена о депозитных учреждениях 1982 года, который разрешал сберегательным организациям предоставлять ссуды на нежилую недвижимость в размере до 40 процентов активов своего портфеля. Поскольку ссудо-сберегательные компании были в основном кредиторами ипотечного жилищного строительства, они неожиданно быстро, существенно и бессистемно расширились в области строительства, девелопмента недвижимости и других сфер кредитования недвижимости, в которых коммерческие банки играли важную роль со времен Второй мировой войны. Бережливые банки начали агрессивную конкуренцию за депозиты и использовали свой новый характер и кредитную деятельность, что также способствовало более конкурентному поведению в коммерческом банковском секторе.Закон 1980 г. создал препятствия для управления фондами в депозитных учреждениях с федеральным страхованием, увеличив страховое покрытие на одном счете с 40 000 до 100 000 долларов.

Эти нормативные акты, а также другие факторы привели к ухудшению качества кредитного портфеля банка, операционным убыткам банка и сокращению капитала. Эти результаты впервые были получены в Техасе и на Юго-Западе, потому что регион вошел в рецессию раньше, чем другие части страны. Законодательство о дерегулировании в 1980–1982 годах произошло, когда рыночная среда перешла от инфляционной к дезинфляционной ситуации — движение, которое большинство банков и финансистов не заметили.Следовательно, в первой половине 1980-х годов в Техасе возникло чрезмерное количество новых банков, что усугубило банковские трудности. Нечастый, слабый и ограниченный государственный регулирующий надзор ускорил чрезмерный рост и необоснованное поведение в банковском мире. Федеральная проверка банковского надзора в Техасе и на юго-западе была ограничена. Фактически, в штате было меньше экзаменов, чем где-либо в стране. Федеральное снижение требований к ссудному капиталу в начале 1980-х было неосмотрительным и несвоевременным и обострило другие проблемы, которые привели к падению ссудно-инвестиционной отрасли и усилили побочные эффекты для коммерческих банков.