Гарантии

ТрансКапиталБанк предлагает своим клиентам широкий выбор банковских гарантий, выдаваемых в соответствии с нормами российского законодательства.

Банковская гарантия является надежным и удобным способом обеспечения исполнения финансовых обязательств сторон при заключении различных сделок. Это безотзывное обязательство банка-гаранта выплатить кредитору определенную сумму в том случае, если условия контракта не выполняются стороной, за которую дается гарантия. Гарантия выступает самостоятельным обязательством, не зависящим от отношений по основному долгу или договору между кредитором и основным должником.

Преимущества гарантий ТрансКапиталБанка:

- Стоимость гарантии существенно ниже стоимости традиционного кредита

- Короткие сроки принятия решения

- Отсутствие необходимости отвлекать денежные средства из оборота

- Возможность поэтапной выплаты вознаграждения

- Гибкий подход к обеспечению: возможны как различные виды залога, так и беззалоговые варианты

- Залогом может выступать движимое и недвижимое имущество

- Гарантии ТрансКапиталБанка принимаются государственными структурами Российской Федерации

- Преимущество перед конкурентами: банковская гарантия часто является обязательным условием для участия в различных тендерах, конкурсах или торгах

- Высокая квалификация специалистов Банка

- Широкая сеть корреспондентских отношений

- Обширный опыт работы с различными видами гарантий

- Консультационная поддержка клиентов

Виды гарантий ТрансКапиталБанка и условия их предоставления:

- Тендерная гарантия для обеспечения обязательств участника тендера перед инициатором тендера (конкурса).

Без требования переводов оборотов клиента в Банк. Срок гарантии до 180 дней.

Без требования переводов оборотов клиента в Банк. Срок гарантии до 180 дней. - Гарантия исполнения контракта для обеспечения надлежащего исполнения обязательств клиента перед партнерами по контракту на поставку товаров, выполнение работ, оказание услуг. Срок гарантии до 3 лет.

- Гарантия возврата авансового платежа для обеспечения возврата аванса, уплаченного партнером клиента за поставку товаров, выполнение работ, оказание услуг в случае невыполнения клиентом своих обязательств по контракту. Срок гарантии до 3 лет.

- Сервисная гарантия для обеспечения надлежащего исполнения обязательств клиента перед партнером своих гарантийных обязательств по контракту. Срок гарантии до 5 лет.

- Платежная гарантия для обеспечения денежного обязательства компании-покупателя по оплате товаров (работ, услуг) по контракту (договору купли-продажи, поставки, оказания услуг или производства работ) в случае, если контрактом предусмотрена отсрочка платежа.

- Гарантия возврата НДС для обеспечения надлежащего исполнения обязательств налогоплательщика перед налоговым органом по уплате в бюджет суммы налога на добавленную стоимость (НДС), излишне полученной им (зачтенной ему) в результате возмещения налога в заявительном порядке, если решение налогового органа о возмещении суммы налога будет отменено полностью или частично в порядке, установленном НК РФ. Данная гарантия позволяет вернуть НДС из бюджета в течение 10 дней. Банк предоставляет гарантии возврата НДС при возникновении налоговых вычетов как при экспортных, так и при импортных сделках, а также при покупке основного средства. Залог не требуется. Срок гарантии до 9 месяцев.

Без требования переводов оборотов клиента в Банк. Срок гарантии до 180 дней.

Без требования переводов оборотов клиента в Банк. Срок гарантии до 180 дней.

Гарантии ТрансКапиталБанка выдаются в рублях и иностранной валюте.

Сумма гарантии и размер вознаграждения по ней определяются в индивидуальном порядке по каждой сделке.

Экспресс-гарантия быстро: срочно оформить банковскую гарантию за 1 день

× В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные).

Я ознакомлен (на), что обработка Персональных данных осуществляется с применением следующих основных способов обработки Персональных данных: автоматизированного и неавтоматизированного.

Я ознакомлен (на), что обработка Персональных данных осуществляется с применением следующих основных способов обработки Персональных данных: автоматизированного и неавтоматизированного.Банковские гарантии (покрытые и непокрытые)

Платежная гарантия

Гарантия обеспечения выполнения покупателем платежных обязательств, предусмотренных в контракте. Она основывается на платежных условиях контракта и покрывает риск неплатежа (несвоевременного платежа) со стороны покупателя.

Подвиды платежной гарантии:

- гарантия погашения кредита

- гарантия в пользу таможенных органов Российской Федерации.

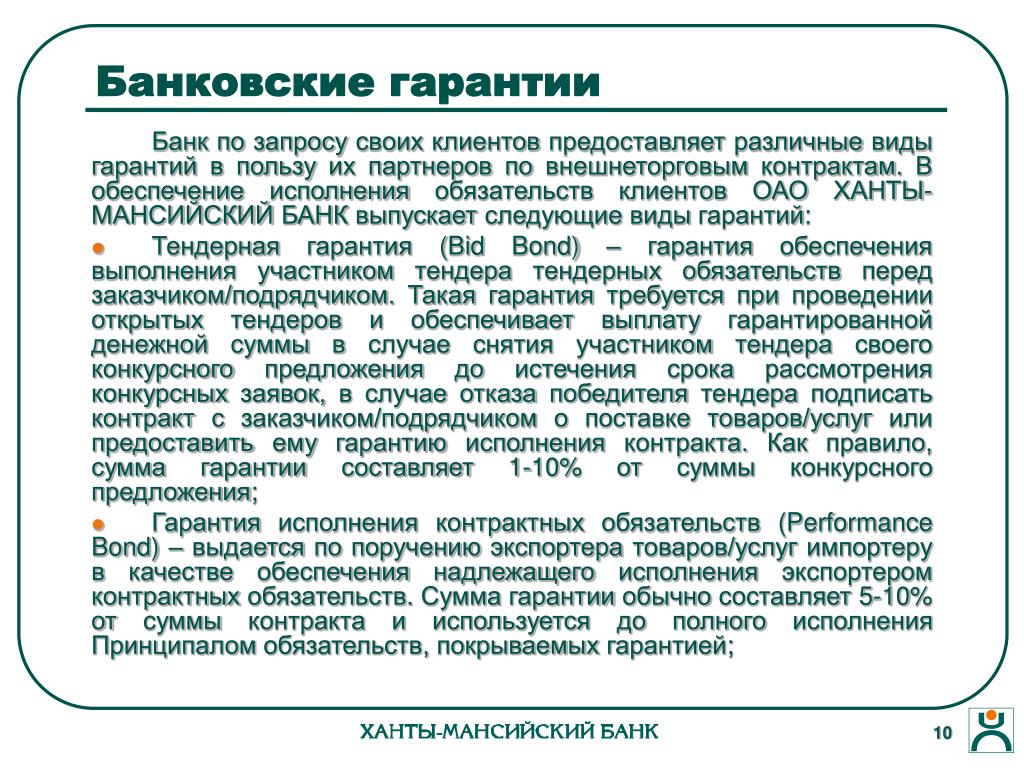

2.1 Тендерная гарантия (Гарантия участия в конкурсе)

Гарантия обеспечения выполнения участником тендера (потенциальным поставщиком) тендерных обязательств перед заказчиком, заключающихся в том, что участник тендера:

- не отзовет свое конкурсное предложение в течение срока рассмотрения конкурсных заявок

- выиграв тендер, подпишет с заказчиком контракт (и представит ему гарантию надлежащего исполнения контракта)

Сумма тендерной гарантии составляет 1–5% от общей суммы тендерной заявки (будущего контракта).

2.2 Гарантия на возврат аванса

Гарантия возврата ранее уплаченного по контракту аванса в случае непоставки товара/невыполнения работ поставщиком. Условием вступления в силу такой гарантии, как правило, является поступление аванса на счет поставщика в банке-гаранте. Сумма гарантии определяется размером аванса и обычно подлежит уменьшению по мере исполнения поставщиком контрактных обязательств в счет полученного аванса, при условии представления в банк-гарант подтверждающих документов и получения согласия бенефициара (покупателя).

2.3 Гарантии надлежащего исполнения контракта

Гарантия исполнения поставщиком его контрактных обязательств. Сумма ее обычно составляет до 10% от общей суммы контракта и может уменьшаться по мере выполнения работ. Такой гарантией может также обеспечиваться исполнение обязательств поставщика в установленный договором гарантийный период.

Резервный аккредитив (Stand-by Letter of Credit)

По форме не отличается от документарного аккредитива, но по сути является аналогом гарантии.

В отличие от документарного, обычного, аккредитива, платежи по которому проводятся по мере выполнения поставщиком своих контрактных обязательств, платеж по резервному аккредитиву может быть осуществлен лишь в случае невыполнения обязательств одной из сторон по основной сделке (контракту, договору и т.п.).

Резервный аккредитив, как гарантия, может обеспечивать выполнение разного рода обязательств: платежа, возврата аванса, исполнения контракта и т.п.

Применяется в обслуживании только внешнеторговой, но не внутрироссийской деятельности клиентов.

Предоставление Банковских Гарантий — Россельхозбанк

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка. Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ. Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Банковская гарантия: что это, банки, оформление банковских гарантий в Москве и РФ

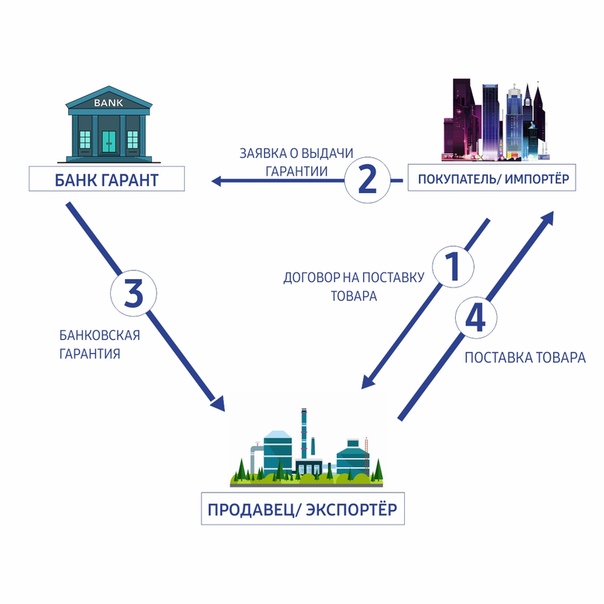

Банковская гарантия — это один из способов обеспечения исполнения обязательств, при котором банк или иное кредитное учреждение (гарант) выдает по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предоставлении им требования об её уплате.

Требования к гарантии, используемой участниками размещения Госзаказа, и порядку ее предоставления и выдачи устанавливаются Федеральным законом 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

При заключении Государственного контракта по электронному аукциону победитель обязан предоставить сканированную копию банковской гарантии с указанием существенных условий Государственного Контракта — размера обеспечения, срока действия, наименования Заказчика, Исполнителя и предмета контракта. Данная копия прикрепляется в виде электронного документа через электронную площадку, на которой проходили торги.

Данная копия прикрепляется в виде электронного документа через электронную площадку, на которой проходили торги.

Выпущенная банковская гарантия является документом, который невозможно вернуть потому, что он “не понадобился”. В соответствии с нормами действующего законодательства, действие банковской гарантии прекращается при следующих условиях:

- при уплате бенефициару суммы, на которую она выдана;

- при окончании определенного в гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

- письменным заявлением бенефициара об освобождении гаранта от его обязательств.

Прекращение обязательств гаранта по вышеприведенным основаниям не зависит оттого, возвращена ли ему гарантия, гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

Оформление электронных банковских гарантий

Что такое «БАНКОВСКАЯ ГАРАНТИЯ», кто такие «ГАРАНТ», «ПРИНЦИПАЛ», «БЕНЕФИЦИАР»?Банковская гарантия – это обязательство банка выплатить определенную сумму денег заказчику в случае невыполнения исполнителем определенных условий.

Гарант – финансовое учреждение, которое за определенную плату (комиссию) берет на себя обязательство;

Принципал — исполнитель по основному обязательству, инициатор оформления БГ;

Бенефициар – заказчик по основному обязательству, интересы которого защищаются БГ.

Кто может направить заявку на получение электронной банковской гарантии в Банке ГПБ (АО)?

Данным продуктом может воспользоваться Юридическое лицо, имеющее организационно-правовую форму – Акционерное общество и Общество с ограниченной ответственностью.

Какие виды гарантий предусмотрены продуктом «Электронная банковская гарантия (ЭБГ)»?

Обеспечение заявок и исполнения обязательств по контрактам в рамках Федеральный законов № 44-ФЗ и № 223-ФЗ:

— обеспечение заявки;

— обеспечение возврата аванса;

— обеспечение исполнения контракта;

— обеспечение исполнения гарантийных обязательств.

Является ли обязательным условием открытие расчетного счета в Банке ГПБ (АО) для получения электронной банковской гарантии?

Нет, открытие расчетного счета не требуется.

Требуется ли предоставление поручительств, залогов для оформления электронной банковской гарантии в Банке ГПБ (АО)?

Нет, дополнительное обеспечение по сделке не требуется.

Какой пакет документов необходимо предоставить для рассмотрения заявки на получение электронной банковской гарантии?

Перечень документов указан в Приложении № 4 к «Правилам предоставления электронных банковских гарантий Банка ГПБ (АО)», размещенным на нашем сайте.

Также подобную информацию Вы сможете уточнить у нашего менеджера, оставив заявку на сайте.

или аккредитив: в чем разница?

Банковская гарантия и аккредитив — это обещания финансового учреждения о том, что заемщик сможет выплатить долг другой стороне, независимо от финансового положения должника. Хотя и разные банковские гарантии, и аккредитивы гарантируют третьей стороне, что, если заемщик не может погасить свою задолженность, финансовое учреждение вмешается от имени заемщика.

Предоставляя финансовую поддержку заемщику (часто по запросу другой стороны), эти обещания служат для снижения факторов риска, стимулируя продолжение транзакции.Но работают они немного по-разному и в разных ситуациях.

Аккредитивы особенно важны в международной торговле из-за большого расстояния, потенциально различающихся законов в странах, в которых участвуют предприятия, и сложности личной встречи сторон. В то время как аккредитивы в основном используются для глобальных операций, банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах.

Ключевые выводы

- Банковская гарантия — это обещание кредитного учреждения, которое гарантирует, что банк активизируется, если должник не может покрыть долг.

- Аккредитивы также представляют собой финансовые обещания от имени одной стороны в сделке и имеют особое значение в международной торговле.

- Банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах, тогда как аккредитивы в основном используются в глобальных транзакциях.

Банковская гарантия

Банковские гарантии представляют собой более серьезные договорные обязательства для банков, чем аккредитивы. Банковская гарантия, как и аккредитив, гарантирует получателю денежную сумму.Банк выплачивает эту сумму только в том случае, если противная сторона не выполняет обязательства, указанные в контракте. Гарантия может быть использована для существенного застрахования покупателя или продавца от убытков или ущерба из-за неисполнения другой стороной контракта.

Банковские гарантии защищают обе стороны договорного соглашения от кредитного риска. Например, строительная компания и ее поставщик цемента могут заключить договор на строительство торгового центра. Обеим сторонам, возможно, придется предоставить банковские гарантии, чтобы доказать свою финансовую добросовестность и возможности.В случае, если поставщик не доставит цемент в течение указанного времени, строительная компания уведомит банк, который затем выплачивает компании сумму, указанную в банковской гарантии.

Виды банковских гарантий

Банковские гарантии подобны любым другим финансовым инструментам — они могут принимать самые разные формы. Например, прямые гарантии выдаются банками как для внутреннего, так и для иностранного бизнеса. Косвенные гарантии обычно выдаются, когда предметом гарантии является государственное учреждение или другое государственное учреждение.

К наиболее распространенным видам гарантий относятся:

- Гарантии доставки: Этот вид гарантии предоставляется перевозчику на посылку, которая прибывает до получения каких-либо документов.

- Кредитные гарантии: Организация, выдающая кредитные гарантии, берет на себя финансовые обязательства в случае дефолта заемщика.

- Гарантии предоплаты: Эта гарантия служит для подтверждения выполнения контракта.По сути, эта гарантия является формой обеспечения для возмещения авансового платежа, если продавец не поставит товары, указанные в контракте.

- Подтвержденные платежные гарантии: С этим безотзывным обязательством банк выплачивает определенную сумму получателю от имени клиента к определенной дате.

Банковские гарантии обычно используются подрядчиками, в то время как аккредитивы выдаются компаниям-импортерам и экспортерам.

Аккредитив

Аккредитив, который иногда называют документарным аккредитивом, действует как простой вексель финансового учреждения — обычно банка или кредитного союза.Он гарантирует, что платеж покупателя продавцу или платеж заемщика кредитору будет получен вовремя и в полной сумме. В нем также указано, что если покупатель не может произвести оплату покупки, банк покроет всю или оставшуюся сумму задолженности.

Аккредитив представляет собой обязательство банка произвести платеж при соблюдении определенных критериев. После того, как эти условия будут выполнены и подтверждены, банк переведет средства. Аккредитив гарантирует, что оплата будет произведена до тех пор, пока предоставляются услуги. Аккредитив в основном заменяет кредит банка на кредит его клиента, обеспечивая правильную и своевременную оплату.

Аккредитив в основном заменяет кредит банка на кредит его клиента, обеспечивая правильную и своевременную оплату.

Например, предположим, что оптовый торговец из США получает заказ от нового клиента, канадской компании. Поскольку оптовый торговец не имеет возможности узнать, сможет ли этот новый клиент выполнить свои платежные обязательства, он запрашивает аккредитив, предусмотренный в контракте на закупку.

Компания-покупатель подает заявку на аккредитив в банке, где у нее уже есть средства, или на кредитную линию (LOC).Банк, выпустивший аккредитив, задерживает платеж от имени покупателя до тех пор, пока не получит подтверждение того, что товары по транзакции были отгружены. После того, как товары будут отгружены, банк выплатит оптовику причитающуюся ему сумму при соблюдении условий договора купли-продажи, таких как доставка до определенного времени или подтверждение от покупателя, что товары были получены неповрежденными.

Виды аккредитивов

Как и банковские гарантии, аккредитивы также различаются в зависимости от необходимости. Ниже приведены некоторые из наиболее часто используемых аккредитивов:

Ниже приведены некоторые из наиболее часто используемых аккредитивов:

- Безотзывный аккредитив обеспечивает обязательства покупателя перед продавцом.

- Подтвержденный аккредитив поступает от второго банка, который гарантирует письмо, если первый имеет сомнительную кредитоспособность. Подтверждающий банк обеспечивает платеж в случае неисполнения компанией или банком-эмитентом своих обязательств.

- Импортный аккредитив позволяет импортерам производить платежи немедленно, предоставляя им краткосрочный аванс наличными.

- Экспортный аккредитив дает банку покупателя понять, что он должен произвести платеж продавцу при соблюдении всех условий контракта.

- Возобновляемый аккредитив позволяет клиентам снимать деньги — в пределах лимита — в течение определенного периода времени.

Особенности

И банковские гарантии, и аккредитивы снижают риск делового соглашения или сделки. Стороны с большей вероятностью согласятся на сделку, потому что они несут меньшую ответственность, когда активен аккредитив или банковская гарантия.Эти соглашения особенно важны и полезны в сделках, которые в противном случае были бы рискованными, таких как определенные контракты с недвижимостью и международные торговые контракты.

Стороны с большей вероятностью согласятся на сделку, потому что они несут меньшую ответственность, когда активен аккредитив или банковская гарантия.Эти соглашения особенно важны и полезны в сделках, которые в противном случае были бы рискованными, таких как определенные контракты с недвижимостью и международные торговые контракты.

Банки тщательно проверяют клиентов, заинтересованных в одном из этих документов. После того, как банк определяет, что заявитель кредитоспособен и имеет разумный риск, в соглашении устанавливается денежный лимит. Банк соглашается взять на себя обязательства до установленного лимита, но не превышая его. Это защищает банк, устанавливая определенный порог риска.

Еще одно ключевое различие между банковскими гарантиями и аккредитивами заключается в сторонах, которые их используют. Банковские гарантии обычно используются подрядчиками, участвующими в торгах по крупным проектам. Предоставляя банковскую гарантию, подрядчик подтверждает свою финансовую надежность. По сути, гарантия гарантирует, что организация, стоящая за проектом, достаточно финансово стабильна, чтобы взять его на себя от начала до конца. С другой стороны, аккредитивы обычно используются компаниями, которые регулярно импортируют и экспортируют товары.

По сути, гарантия гарантирует, что организация, стоящая за проектом, достаточно финансово стабильна, чтобы взять его на себя от начала до конца. С другой стороны, аккредитивы обычно используются компаниями, которые регулярно импортируют и экспортируют товары.

Банковская гарантия — Обзор, виды и пример, преимущества

Что такое банковская гарантия?

Банковская гарантия — это гарантия, которую банк предоставляет по контракту между двумя внешними сторонами, покупателем и продавцом, или в отношении гарантии, заявителем и бенефициаром. Банковская гарантия служит средством управления рисками. Управление рисками. Управление рисками включает в себя выявление, анализ и реагирование на факторы риска, которые составляют часть жизни бизнеса. Обычно это делается с помощью инструмента для бенефициара, поскольку банк берет на себя ответственность за завершение контракта в случае неисполнения покупателем своего долга или обязательства.

Банковские гарантии служат ключевой цели для малого бизнеса; банк, посредством их должной осмотрительности Должная осмотрительность Должная осмотрительность — это процесс проверки, расследования или аудита потенциальной сделки или инвестиционной возможности для подтверждения всех соответствующих фактов и финансовой информации, а также для проверки всего остального, что было затронуто в ходе сделки слияния и поглощения или инвестиции процесс. Due Diligence завершается перед закрытием сделки. заявителя, обеспечивает ему доверие как надежного делового партнера для бенефициара гарантии.По сути, банк ставит свою печать одобрения кредитоспособности заявителя, совместно подписывая от имени заявителя, поскольку это касается конкретного контракта, заключаемого двумя внешними сторонами.

Due Diligence завершается перед закрытием сделки. заявителя, обеспечивает ему доверие как надежного делового партнера для бенефициара гарантии.По сути, банк ставит свою печать одобрения кредитоспособности заявителя, совместно подписывая от имени заявителя, поскольку это касается конкретного контракта, заключаемого двумя внешними сторонами.

- Банковская гарантия — это гарантия для бенефициара того, что банк будет поддерживать договор, если заявитель и контрагент по договору не в состоянии сделать это.

- Банковские гарантии служат для облегчения ведения бизнеса в ситуациях, которые в противном случае были бы слишком рискованными для бенефициара.

- Договоры, лежащие в основе банковской гарантии, могут быть как финансовыми (например, погашение ссуды), так и основанными на результатах (например, услуги, предоставляемые одной стороной другой).

Типы банковских гарантий

Банковская гарантия предоставляется на определенную сумму и на заранее определенный период времени. В нем четко указаны обстоятельства, при которых гарантия применяется к контракту. Банковская гарантия может быть финансовой или основанной на результатах.

В нем четко указаны обстоятельства, при которых гарантия применяется к контракту. Банковская гарантия может быть финансовой или основанной на результатах.

В финансовой гарантии банка банк гарантирует, что покупатель погасит задолженность перед продавцом. Если покупатель не сделает этого, банк возьмет на себя финансовое бремя за небольшую первоначальную плату. Плата за обслуживание Плата за обслуживание, также называемая комиссией за обслуживание, относится к комиссии, взимаемой для оплаты услуг, связанных с продуктом или услугой, которая является платной. при покупке., которая взимается с покупателя при выдаче гарантии.

Для гарантии , основанной на исполнении , бенефициар может потребовать возмещения от банка за неисполнение обязательства, как это изложено в контракте.Если контрагент не предоставит услуги в соответствии с обещаниями, бенефициар будет требовать понесенные убытки от невыполнения обязательств гаранту — банку.

Для гарантий иностранного банка , например, в случае международного экспорта, может быть четвертая сторона — банк-корреспондент, работающий в стране проживания бенефициара.

Реальный пример

В качестве реального примера рассмотрим крупного производителя сельскохозяйственного оборудования.Хотя производитель может иметь поставщиков во многих местах, часто лучше всего иметь местных поставщиков для ключевых деталей, как по причинам доступности, так и по причинам транспортных расходов.

Таким образом, они могут пожелать заключить договор с небольшим цехом металлоконструкций, расположенным в той же промышленной зоне. Поскольку мелкий поставщик относительно неизвестен, крупная компания потребует, чтобы поставщик обеспечил банковскую гарантию перед заключением контракта на детали машин на сумму 300 000 долларов. В таком случае бенефициаром будет крупная компания, а заявителем — мелкий продавец.

Если мелкий продавец получит банковскую гарантию, крупная компания заключает с продавцом договор. На этом этапе компания может выплатить 300 000 долларов авансом при том понимании, что поставщик должен поставить согласованные детали в следующем году. Если продавец не в состоянии сделать это, производитель сельскохозяйственного оборудования может потребовать от банка возмещения убытков в результате нарушения продавцом условий контракта.

Если продавец не в состоянии сделать это, производитель сельскохозяйственного оборудования может потребовать от банка возмещения убытков в результате нарушения продавцом условий контракта.

Посредством банковской гарантии крупный производитель сельскохозяйственного оборудования может сократить и упростить свою цепочку поставок Цепочка поставок Цепочка поставок — это вся система производства и доставки продукта или услуги, от самого начального этапа поиска сырья до конечного продукта без ущерба для его качества. финансовое положение.

Преимущества банковских гарантий

Заявителю:

- Малые компании могут получить ссуды или вести бизнес, который в противном случае был бы невозможен из-за потенциальной рискованности контракта для их контрагента. Он способствует росту бизнеса и предпринимательской активности.

- Банки взимают низкие комиссии за банковские гарантии, обычно составляющие часть 1% от общей суммы транзакции, за предоставленные гарантии.

Получателю:

- Получатель может заключить договор, зная, что в отношении его контрагента была проведена комплексная проверка.

- Банковская гарантия увеличивает кредитоспособность Кредитоспособность Проще говоря, кредитоспособность — это то, насколько «достойна» или заслуживает кредитоспособность. Если кредитор уверен, что заемщик своевременно выполнит свое долговое обязательство, заемщик считается кредитоспособным. как заявителю, так и контракту.

- Существует снижение риска благодаря заверениям банка в том, что они покроют свои обязательства в случае дефолта заявителя.

- Увеличивается доверие к сделке в целом.

Недостатки банковских гарантий

- Участие банка в транзакции может затруднить процесс и добавить ненужный уровень сложности и бюрократии.

- Когда дело доходит до особо рискованных или дорогостоящих сделок, сам банк может потребовать подтверждения со стороны заявителя в виде обеспечения.

Банковские гарантии и аккредитивы

Для банковской гарантии основным должником является покупатель или заявитель.Только тогда, когда заявитель не выполнит свои обязательства, банковская гарантия вступит в сделку. Часто задержка платежа не является поводом для получения банковской гарантии. Напротив, в финансовом инструменте, именуемом аккредитивом, требование продавца сначала направляется в банк.

Таким образом, аккредитив дает больше уверенности в том, что будет произведено быстрое погашение, поскольку банк участвует в транзакции на протяжении всего процесса. В случае банковской гарантии заявитель должен иметь возможность поддержать договор до того, как банк станет участником.

Ссылки по теме

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского и кредитного анализа (CBCA) ™. Аккредитация для коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т. д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Корпоративная гарантия Корпоративная гарантия Корпоративная гарантия — это официальное письмо, в котором гарант принимает на себя ответственность за обработку долговых платежей или берет на себя общую ответственность за задолженность

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности нормативных актов, заемщики получают четкие ожидания в отношении

- Персональная гарантия Персональная гарантия Персональная гарантия — это тип необеспеченного кредитного договора, который позволяет кредитору приобретать личные активы поручителя, если связанный с ним должник

- Типы кредита Типы кредита 3 основных типа кредита — это возобновляемый кредит, рассрочка и открытый кредит. Кредит позволяет людям приобретать товары или услуги на заемные деньги.

Кредит позволяет людям приобретать товары или услуги на заемные деньги.

Кредит позволяет людям приобретать товары или услуги на заемные деньги.Банковская гарантия | Что это? Пример, характеристика, типы, предел и важность

1 2 Что такое банковская гарантия?Банковская гарантия (BG) — это соглашение между 3 сторонами, а именно. банк, получатель и заявитель. Бенефициар — тот, кто берет на себя гарантию. И заявитель — это сторона, которая требует банковскую гарантию от банка. БГ являются важным банковским механизмом и играют жизненно важную роль в продвижении международной и внутренней торговли.

Банк выдает BG по получении запроса от заявителя. Эта квитанция представляет собой «сумму гарантии» в отношении определенной цели / основной транзакции в отношении «бенефициара». Если банк, то есть «гарант», получает «требование» от бенефициара, это приводит к «вызову BG». В случае иностранной BG, помимо этих трех сторон, существует еще «банк-корреспондент». Если у банка нет филиала в какой-либо зарубежной стране, он выпускает BG в этой стране через свой «банк-корреспондент». Перед выдачей гарантии банк проводит всю необходимую юридическую проверку, финансовый и бизнес-анализ.

Пример банковской гарантии

Экспортер под названием «ABC LLC». В Дубае запрашивает банковскую гарантию от импортера под названием «XYZ Pvt. Ltd »в Индии. В этом случае «XYZ Pvt. Ltd »обращается к Корпорационному банку с просьбой предоставить от его имени банковскую гарантию экспортеру. Теперь, если у корпоративного банка нет филиала в Дубае, корпоративный банк будет выдавать гарантию через Государственный банк Индии (SBI).Здесь «XYZ Pvt. Ltd »- заявитель; «ABC LLC» является бенефициаром; «Корпорация Банк» является банком-эмитентом, а «SBI» — банком-корреспондентом.

Настоящее соглашение BG действует как обязательство. Это соглашение гарантирует бенефициару, что банк выплатит указанную сумму в случае невыполнения обязательств заявителем. Заявитель может не выполнить «финансовое» или «исполнительное» обязательство, как указано в гарантии. Фактически, BG действует как обещание, что в случае невыполнения обязательств заявителя (клиента банка) банк должен выполнить договорные обязательства. Следует отметить, что обязательство по оплате лежит не на заявителе, а на банке, поскольку банк выступает поручителем. Контракт BG не зависит от основной сделки / контракта, который существует между бенефициаром и заявителем.

Следует отметить, что обязательство по оплате лежит не на заявителе, а на банке, поскольку банк выступает поручителем. Контракт BG не зависит от основной сделки / контракта, который существует между бенефициаром и заявителем.

Характеристики действующей гарантии

- Срок действия гарантии четко указан

- Гарантия всегда выдается на определенную сумму

- Цель гарантии четко указана

- Гарантия действительна в течение конкретно определенного срока период

- Льготный период, разрешенный для принудительного исполнения гарантийных прав, также указан в гарантии

- Гарантия четко определяет события, при которых она может быть исполнена

Важно, чтобы гарантия могла быть приведена в исполнение на основании условий контракта (т.е. договор гарантии), существующий между банком и бенефициаром. Как правило, бенефициары указывают пункт о начислении пени в случае задержки платежа. Следовательно, банку необходимо проявлять осторожность при окончательной доработке формата и текста договора (договора гарантии). При подписании того же правила следует внимательно учитывать положение о штрафных санкциях и оговорки, связанные с просрочками и невыполнением обязательств.

При подписании того же правила следует внимательно учитывать положение о штрафных санкциях и оговорки, связанные с просрочками и невыполнением обязательств.

Виды банковских гарантий

Финансовая гарантия

Здесь банк гарантирует, что заявитель выполнит финансовые обязательства.А в случае неудачи банк как поручитель должен заплатить.

Гарантия исполнения

Здесь выдается гарантия для выполнения конкретной задачи и ее выполнения предписанным / согласованным способом, как указано в гарантийном документе.

Гарантия авансового платежа

Эта гарантия гарантирует, что они вернут сумму аванса в случае невыполнения условий.

Гарантия платежа / гарантия ссуды

Гарантия предназначена для обеспечения выплаты / погашения ссуды.В случае, если сторона этого не сделает, поручитель должен произвести оплату от имени заемщика, нарушившего обязательства.

Гарантия на участие в торгах

Как часть процесса торгов, эта гарантия гарантирует, что участник торгов примет на себя контракт, на который он подал заявку, на условиях проведения торгов.

Иностранная банковская гарантия

Иностранная банковская гарантия — это гарантия, которая выдается иностранному бенефициару.

Гарантия отсроченного платежа

Когда банк гарантирует некоторую отсрочку платежа, гарантия называется гарантией отсроченного платежа.Например, компания покупает машину в кредит с 6 равными платежами. В этом случае, поскольку платеж откладывается на более поздний период, кредитор требует гарантии отсроченного платежа для гарантии того, что платеж будет доставлен ему в данный период времени.

Гарантия доставки

Эта гарантия защищает транспортную компанию от всех видов потерь в случае неплатежа покупателем. Этот документ помогает покупателю вступить во владение товаром.

Гарантия на гарантийное обязательство или гарантийное обязательство

Это гарантия того, что заказанные товары будут доставлены надлежащим образом в соответствии с соглашением.

Лимиты банковских гарантий

В случае, если какая-либо компания или фирма регулярно требует наличия BG в ходе своей деятельности, банки также предоставляют возможность установить «BG Limit» для этой компании / фирмы после оценки BG на основе их послужного списка, финансового положение, безопасность, предлагаемая компанией, маржа и финансовое положение бизнеса. Например: если небольшая компания имеет дело с правительственными ведомствами или подразделениями государственного сектора, возникает регулярное требование BG. В таком случае получение лимита BG выгодно; это означает, что банк время от времени может выдавать BG заявителю, причем верхним пределом является санкционированная «сумма лимита BG». Лимиты BG классифицируются как лимиты, не связанные с фондом.

Например: если небольшая компания имеет дело с правительственными ведомствами или подразделениями государственного сектора, возникает регулярное требование BG. В таком случае получение лимита BG выгодно; это означает, что банк время от времени может выдавать BG заявителю, причем верхним пределом является санкционированная «сумма лимита BG». Лимиты BG классифицируются как лимиты, не связанные с фондом.

Почему важна банковская гарантия?

Повышает кредитоспособностьBG отражает доверие банка к вашему бизнесу и косвенно подтверждает его устойчивость.

Оценка бизнесаВ случае зарубежных сделок или сделок с правительственными организациями, иностранная сторона или государственное предприятие ограничены и не могут оценить надежность каждого заявителя проекта. В таких случаях BG выступают в качестве надежного инструмента для оценки стабильности и кредитоспособности компаний, подающих заявки на проекты.

Уверенность в производительности Когда новые стороны объединяются в бизнес и скептически относятся к результатам деятельности компании, реализующей проект, гарантии выполнения помогают снизить риск для бенефициара.

Гарантии авансового платежа действуют как защитное покрытие, при котором покупатель может взыскать сумму аванса, уплаченную продавцу, если продавец не может доставить товары или услуги. Это защищает от любых возможных убытков, которые сторона может понести от нового продавца. 1,2

Показать ссылки- Статьи Manupatra [Источник]

Использование, право на участие и процесс, преимущества

Гарантия означает предоставление чего-либо в качестве обеспечения.Банковская гарантия — это когда банк предлагает поручительство и гарантии по различным деловым обязательствам от имени своих клиентов в рамках определенных правил. Кредитные учреждения предоставляют банковскую гарантию, которая действует как обещание покрыть убытки клиента в случае неисполнения им кредита. Это гарантия для бенефициара того, что финансовое учреждение будет поддерживать договор между клиентом и третьей стороной, если клиент не сможет этого сделать.

Значение банковской гарантии

Банковская гарантия — это обещание банка любому третьему лицу принять на себя платежный риск от имени своих клиентов.Банковская гарантия предоставляется по договорным обязательствам между банком и его клиентами. Такие гарантии широко используются в деловых и личных сделках для защиты третьей стороны от финансовых потерь. Эта гарантия помогает компании покупать вещи, которые она обычно не могла бы приобрести, тем самым помогая бизнесу расти и поощряя предпринимательскую активность.

Например, компания Xyz — это недавно созданная текстильная фабрика, которая хочет закупить сырье для ткани на сумму 1 крор. Поставщик сырья требует, чтобы компания Xyz предоставила банковскую гарантию для покрытия платежей, прежде чем они отправят сырье компании Xyz.Компания Xyz запрашивает и получает гарантию от кредитной организации, которая ведет свои денежные счета. По сути, банк подписывает договор купли-продажи с продавцом. Если компания Xyz не выполнит платеж, продавец может взыскать его в банке.

Точно так же крупный производитель мебели желает заключить договор с мелким продавцом деревянных изделий. Крупный производитель потребует от мелкого поставщика предоставить банковскую гарантию перед заключением контракта на древесину стоимостью 50 лакхов.В этом случае бенефициаром является крупный производитель, которому перед заключением контракта требуется гарантия. Если мелкий продавец не может доставить древесный материал, крупный производитель мебели может потребовать возмещения убытков в банке.

Образец банковской гарантии для справки: https://www.nlcindia.com/tenders/format_bgp.pdf

Использование банковской гарантии

- Когда крупные компании покупают у мелких поставщиков, они обычно требуют, чтобы поставщики предоставили гарантийный сертификат из банков, прежде чем предоставлять такие возможности для бизнеса.

- Преимущественно используется при покупке и продаже товаров в кредит, когда продавец получает гарантию платежа от банка в случае невыполнения обязательств покупателем.

- Помогает в подтверждении доверия к физическим лицам, что, в свою очередь, позволяет им получать ссуды, а также помогает в предпринимательской деятельности.

Хотя есть много вариантов использования банковской гарантии для заявителя, банк должен обработать то же самое только после обеспечения финансовой стабильности заявителя / бизнеса.Риск, связанный с предоставлением такой гарантии, должен быть тщательно проанализирован банком.

Преимущества и недостатки банковских гарантий

Банковская гарантия имеет свои достоинства и недостатки. Достоинства:

- Банковская гарантия снижает финансовый риск, связанный с бизнес-операцией.

- Из-за низкого риска он побуждает продавца / бенефициаров расширять свой бизнес на кредитной основе.

- Банки обычно взимают низкие комиссии за гарантии, что выгодно даже для малого бизнеса.

- Когда банки анализируют и подтверждают финансовую стабильность бизнеса, доверие к нему возрастает, а это, в свою очередь, увеличивает возможности для бизнеса.

- По большей части гарантия требует меньше документов и быстро обрабатывается банками (если поданы все документы).

С другой стороны, есть некоторые недостатки, такие как:

- Иногда банки очень жестко оценивают финансовое положение бизнеса. Это делает процесс сложным и трудоемким.

- При строгой оценке банков получить банковскую гарантию убыточным организациям очень сложно.

- Для определенных гарантий, связанных с транзакциями на большие суммы или с высоким риском, банки потребуют обеспечение залогового обеспечения для обработки гарантии.

Виды банковских гарантий

Существует два основных типа банковских гарантий, используемых в бизнесе, а именно:

Финансовая гарантия

Эти гарантии обычно выдаются вместо гарантийных депозитов.Некоторые контракты могут требовать от покупателя финансовых обязательств, например залога. В таких случаях вместо депонирования денег покупатель может предоставить продавцу финансовую банковскую гарантию, с помощью которой продавец может получить компенсацию в случае каких-либо убытков.

Гарантия качества

Эти гарантии выдаются для исполнения контракта или обязательства. В случае невыполнения, неисполнения или недолгого исполнения контракта убытки бенефициара будут возмещены банком.

Например, A заключает контракт с B на завершение определенного проекта, и этот контракт подкрепляется банковской гарантией. Если A не завершит проект вовремя и не компенсирует B убыток, B может потребовать убытки от банка с предоставленной банковской гарантией.

Право на получение банковской гарантии (BG) и процесс

Любое лицо с хорошей финансовой репутацией имеет право подать заявку на BG. BG может применяться бизнесом в его банке или любом другом банке, предлагающем такие услуги.Перед утверждением BG банк проанализирует предыдущую банковскую историю, кредитоспособность, ликвидность, рейтинг CRISIL и CIBIL заявителя.

Банк также проверит период BG, стоимость, данные получателя и валюту, как требуется для утверждения. В некоторых случаях банки потребуют, чтобы заявитель предоставил обеспечение для покрытия стоимости BG. Как только сотрудники банка будут удовлетворены всеми критериями, они предоставят необходимые разрешения, необходимые для обработки BG.

В некоторых случаях банки потребуют, чтобы заявитель предоставил обеспечение для покрытия стоимости BG. Как только сотрудники банка будут удовлетворены всеми критериями, они предоставят необходимые разрешения, необходимые для обработки BG.

Комиссия за банковскую гарантию

Обычно комиссии BG основаны на риске, который принимает на себя банк при каждой транзакции. Например, считается, что финансовая BG принимает на себя больший риск, чем финансовая BG. Следовательно, плата за финансовый BG будет выше, чем плата за выполнение BG. В зависимости от типа BG комиссии обычно взимаются ежеквартально из расчета 0,75% или 0,50% BG в течение срока действия BG.

Помимо этого, банк может также взимать плату за обработку заявления, плату за документацию и плату за обработку.В некоторых случаях банк требует от заявителя обеспечение, которое обычно составляет 100% от стоимости BG. В некоторых случаях банк-эмитент также может принять обеспечение или денежную маржу.

Разница между BG и аккредитивом (LOC)

LOC — это финансовый документ, налагающий на банк обязанность произвести платеж получателю по завершении определенных услуг, как того требует заявитель. LOC выдается банком, когда покупатель просит свой банк произвести платеж продавцу при получении определенных товаров или услуг.То есть, когда покупатель сталкивается с трудностями с потоком денежных средств или аналогичными ситуациями и, таким образом, не может произвести немедленную оплату продавцу, он обратится в свой банк для осуществления платежа продавцу после подачи определенных документов.

LOC выдается банком, когда покупатель просит свой банк произвести платеж продавцу при получении определенных товаров или услуг.То есть, когда покупатель сталкивается с трудностями с потоком денежных средств или аналогичными ситуациями и, таким образом, не может произвести немедленную оплату продавцу, он обратится в свой банк для осуществления платежа продавцу после подачи определенных документов.

Банк позже вернет уплаченную сумму с покупателя вместе с необходимыми комиссиями. С другой стороны, согласно BG, банк обязан произвести платеж третьей стороне только в том случае, если заявитель не может произвести платеж третьей стороне или не выполняет требуемые обязательства по контракту.

BG в основном используется для защиты продавца от убытков или повреждений из-за неисполнения другой стороной контракта. LOC обычно неправильно понимают как BG, поскольку они обладают некоторыми общими характеристиками. Оба они играют важную роль в торговом финансировании, когда стороны сделки не установили деловых отношений. Однако между LOC и BG есть много различий.

Однако между LOC и BG есть много различий.

Основные различия между аккредитивом (LOC) и банковской гарантией (BG) заключаются в следующем:

| Подробные сведения | LOC | BG |

| Nature | LOC — это обязательство банка произвести платеж получателю в случае оказания определенных услуг. | BG — это гарантия, предоставляемая банком бенефициару в отношении осуществления указанного платежа в случае невыполнения обязательств заявителем. |

| Основное обязательство | Банк сохраняет за собой основное обязательство по осуществлению платежа, а затем взыскивает его с клиента. | Банк предполагает произвести платеж только в том случае, если клиент не выполняет платежи по умолчанию. |

| Платеж | Банк производит платеж получателю в срок.Нет необходимости ждать, пока клиент не выполнит дефолт. | Банк выполняет платеж только в том случае, если клиент не выполняет платеж получателю. |

| Порядок работы | Оргкомитет гарантирует, что сумма будет выплачена, пока услуги оказываются в соответствии с согласованными условиями. | BG гарантирует возмещение убытков, если заявитель не удовлетворяет указанным условиям. |

| Количество вовлеченных сторон | Здесь задействовано несколько сторон: аккредитивный банк-эмитент, его клиент, получатель (третье лицо) и авизующий банк. | Участвуют только три стороны: банкир, его клиент и получатель (третье лицо). |

| Пригодность | Как правило, это более уместно при импорте и экспорте товаров и услуг. | Подходит для любых деловых или личных сделок. |

| Риск | Банк принимает на себя больший риск, чем клиент. | Клиент принимает на себя основной риск. |

Получите эксперта по доступной цене

Для ITR, возврат GST, регистрация компании, регистрация товарного знака, регистрация GST

разницы между банковской гарантией и банковской облигацией | Финансы

Разница между банковской гарантией и банковской облигацией | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Финансы Финансы +

- Портфель 5

- Портфель 5 + 9050 Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Управление деньгами

- Банковское дело

- Разница между банковской гарантией и банковским залогом

Автор: Эндрю Геллерт

Банк может выступать в качестве посредника между двумя сторонами в контракте.

Hemera Technologies / AbleStock.com / Getty Images

Банковские гарантии и банковские облигации — это финансовые инструменты, которые помогают защитить стороны, участвующие в договорном обмене товарами или услугами.Банковская гарантия, иногда называемая аккредитивом, представляет собой способ перевода платежа, в то время как банковские облигации или поручительства обеспечивают своего рода страховку от одной стороны, нарушающей договор.

Банковская гарантия

Банковская гарантия или аккредитив — это способ, с помощью которого стороны контракта обеспечивают перевод денег от покупателя к продавцу. Вместо того, чтобы отправлять платеж напрямую продавцу, покупатель покупает аккредитив в банке и отправляет его продавцу.По завершении контракта продавец представляет банку аккредитив и получает платеж. Аккредитив позволяет покупателю и продавцу действовать через банк, который оба считают заслуживающим доверия, а не полагаться друг на друга в соблюдении контракта.

Поручительство

В то время как аккредитив обеспечивает бесперебойную работу платежей, поручительство или банковская облигация — это инструмент, предназначенный для защиты стороны контракта от риска расторжения контракта. Например, если владелец ювелирного магазина хочет, чтобы ковровая компания установила новое ковровое покрытие, но опасается, что ковровая компания может не выполнить его, он может купить залог в местном банке.Если ковровая компания не доставит товар, банк выплатит ювелирному магазину заранее определенную сумму денег в качестве компенсации. Точно так же ковровая компания может купить залог, если опасается, что ювелирный магазин откажется платить после того, как ковер будет установлен.

Точно так же ковровая компания может купить залог, если опасается, что ювелирный магазин откажется платить после того, как ковер будет установлен.

Разные цели

Хотя поручительства и банковские гарантии делают заключение контрактов более безопасным для вовлеченных сторон, их роли различны. Банковская гарантия похожа на счет условного депонирования, поскольку покупатель и продавец соглашаются действовать и обменивать средства через банк.Бизнес, желающий получить аккредитив, должен иметь обеспечение, удовлетворяющее банк. Поручительские облигации не нуждаются в обеспечении, потому что они требуют от банка выплаты только в том случае, если другая компания окажется ненадежной.

Другой учет

С точки зрения банка, эти два инструмента учитываются по-разному. Аккредитив — это обязательство для банка, потому что это обязательство по выплате денег. С другой стороны, банковская облигация — это, по сути, страховой продукт, поэтому она считается активом: если все идет гладко, банк сохраняет свою комиссию и не должен платить держателю облигации.

Ссылки

Биография писателя

Эндрю Геллерт — аспирант, который в течение четырех лет писал статьи по науке, бизнесу, финансам и экономике. Он также был редактором собственного раздела газеты своего колледжа «Клобук» и публиковал статьи в информационном бюллетене экономического факультета своего студента.

Программа гарантий

Цены на гарантии Всемирного банка устанавливаются Советом Всемирного банка в соответствии с теми же принципами, что и его инструменты кредитования.Уровень гарантийных сборов устанавливается МБРР, а уровень МАР корректируется в зависимости от среднего срока действия гарантии и ценовой группы, к которой принадлежит принимающая страна. Страны МБРР и МАР классифицируются по четырем ценовым группам, которые описаны ниже. Уровень гарантии не зависит от проектных рисков.

Цены на гарантии Всемирного банка включают авансовые и периодические сборы, которые, как правило, оплачиваются реализующей организацией в случае гарантий на основе проектов и правительством в случае гарантий на основе политики.После того, как сборы, связанные с гарантией, установлены для конкретной гарантии, они остаются неизменными в течение срока действия этой гарантии.

В следующей таблице представлена структура ценообразования и уровни комиссий по гарантиям Всемирного банка.

Стоимость гарантии Всемирного банка1 Размер гарантийного сбора определяется средним сроком действия гарантии и классификацией страны

Группа A: Ангола, Антигуа и Барбуда, Армения, Белиз, Боливия, Босния и Герцеговина, Кабо-Верде, Камерун, Конго, Республика, Доминика, Экваториальная Гвинея, Фиджи, Грузия, Гренада, Индия, Ирак, Кения , Ливан, Ливия, Маврикий, Молдова, Монголия, Черногория, Науру, Нигерия, Пакистан, Палау, Папуа-Новая Гвинея, Сейшельские острова, Шри-Ланка, Св.Китс и Невис, Сент-Люсия, Сент-Винсент и Гренадины, Суринам, Свазиленд, Восточный Тимор, Тринидад и Тобаго, Узбекистан, Вьетнам, Зимбабве

Группа B: Албания, Алжир, Азербайджан, Беларусь, Ботсвана, Колумбия, Доминиканская Республика, Эквадор, Египет, Сальвадор, Габон, Гватемала, Индонезия, Иран, Ямайка, Иордания, Македония, Марокко, Намибия, Парагвай , Перу, Филиппины, Сербия, ЮАР, Таиланд, Тунис, Туркменистан, Украина, Венесуэла

Группа C: Аргентина, Бразилия, Болгария, Китай, Коста-Рика, Хорватия, Казахстан, Малайзия, Мексика, Панама, Румыния, Российская Федерация, Турция

Группа D: Чили, Польша, Уругвай

Последнее обновление: 16 июля 2018 г.

Банковские гарантии — защитите свою дебиторскую задолженность

Банковская гарантия по первому требованию предоставляется банком вашего клиента.Защитить свой бизнес от невыплаты просто и очень эффективно, поскольку поручитель (банк) кредитоспособен.В случае неоплаты банк обязан заплатить вам при получении от вас заказного письма.

Банковская гарантия позволяет предоставить клиенту «нормальный» срок платежа, будучи уверенным в оплате.

Стоимость зависит от банка и его оценки риска. Обычно он рассчитывается по ставке около 1% в год.

Банковская гарантия до востребования

Банковская гарантия для внутренней торговли и резервный аккредитив для международной торговли особенно подходят в контексте регулярных заказов, полученных от одного и того же клиента. Остерегайтесь ограничительных условий, используемых некоторыми банками, которые снижают уровень гарантии.Запросить банковскую гарантию своему клиенту позволяет понять качество его отношений с его банком. Если она отказывается, это подтверждает финансовые трудности вашего клиента, поскольку показывает, что он не поддерживается собственным банком.Предложите своему клиенту полностью или частично оплатить расходы по банковской гарантии. Ваш клиент оценит это предложение, которое ограничит чувство недоверия, иногда вызываемое требованием банковской гарантии. Этот вид гарантии используется в международной торговле. Это резервный аккредитив, действующий против риска неплатежей ваших иностранных клиентов.

Биржевой вексель

Подтверждение переводного векселя гарантирует, что вы получите платеж в установленный срок.В отличие от банковской гарантии, которая не связана со средством платежа, обязательство банка относится конкретно к переводному векселю.Это решение менее гибкое, чем банковская гарантия, поскольку вам придется повторять запрос на утверждение для каждого переводного векселя. Однако можно сделать скидку на переводной вексель, что может быть очень выгодным для ваших наличных денег.