Баланс предприятия. Определение что такое Баланс предприятия простыми словами и языком с примерами.

Что такое баланс предприятия?

Баланс предприятия – это отчет о финансовом состоянии фирмы на определенный момент времени, например, конец месяца, квартала или года. Баланс предприятия включает информацию об активах и пассивах компании, то есть, показывает, чем компания владеет и что она должна.

Что входит в баланс предприятия?

Баланс предприятия содержит данные об активах. Их перечень зависит от вида деятельности, но в основном это:

- наличные средства;

- мелкая касса;

- дебиторская задолженность по счетам;

- материально-производственные запасы;

- оборудование;

- земля;

- здания;

- авансовые платежи за товар;

- предоплата за страхование.

Сведения об активах отражают финансовое положение фирмы, что важно для потенциальных инвесторов и банков, в которые компания обращается за кредитом.

Также фирма собирает сведения о пассивах. Это могут быть:

- кредиторская задолженность по счетам;

- задолженность по заработной плате;

- налоговая задолженность;

- проценты по кредитам;

- подлежащие оплате расходы;

- оплата труда временных работников;

- лизинговые соглашения на оборудование.

Основная сумма платежей по кредиту включается в баланс предприятия только за отчетный период, так же, как и сумма выплаты по лизингу.

Также существуют другие активы и пассивы, в зависимости от рода деятельности организации. Баланс типичного предприятия будет включать практически все указанные пункты. Баланс предприятия является отражением финансового положения компании, поэтому магазин должен вести учет всех активов и пассивов.

Финансовое положение предприятия

Любая розничная компания всегда должна составлять очень точный баланс предприятия. Владельцу бизнеса нужно знать о финансовом состоянии предприятия перед тем, как приступить к составлению плана на следующий год или задуматься о расширении.

Простейшие правила анализа баланса предприятия

Автор: Лазарь Файвелевич Цифeрблaт,

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем бизнес обладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

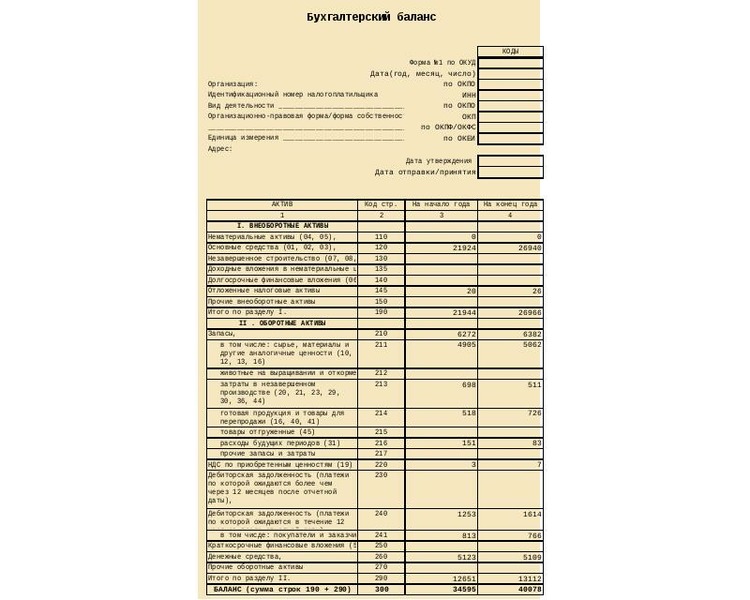

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Непокрытые убытки прошлых лет | ||

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые;

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов.

Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов.

Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Все практические современные знания из области финансов.

Баланс предприятия и анализ его составных частей

Баланс предприятия — это отражение его финансового состояния на конкретный момент времени. Результаты движения финансовых потоков фиксируются в структуре капитала, размерах целевых фондов и финансовых актив вел, начисленной амортизации. Баланс представляет наибольший интерес для пользователей финансовой информации, поскольку именно он показывает зависимость предприятия от внешних и заемных источников финансирования ния, состояние отношений поставщиками и покупателями, направления инвестиционной деятельности предприятия и источники его финансирования. Данные баланса свидетельствуют о том, что располагает предприятие сколько оно задолжало поставщикам и кредиторам, которым является его собственный капитал. Любая хозяйственная операция приводит к изменению баланса, и при случае его ежедневного составления можно наблюдать зависимость проводимых мероприятий и финансового состояния балансом является сопоставление активов и пассивов, т.е. денежных средств и имущества с обязательствами предприятия по его владельцев и кредит ориторів.

Данные баланса свидетельствуют о том, что располагает предприятие сколько оно задолжало поставщикам и кредиторам, которым является его собственный капитал. Любая хозяйственная операция приводит к изменению баланса, и при случае его ежедневного составления можно наблюдать зависимость проводимых мероприятий и финансового состояния балансом является сопоставление активов и пассивов, т.е. денежных средств и имущества с обязательствами предприятия по его владельцев и кредит ориторів.

В управлении предприятием баланс является важнейшим инструментом изучения и диагностики финансового равновесия, наблюдения за потенциальными факторами ее нарушения. С помощью ликвидных средств пред мство должно гасить свои долги в установленные сроки, а также поддерживать функциональную равновесие между источниками и обязательства, обеспечивая стабильность первых и целевое направление другу эту требованию обусловливает наличие двух различных подходов в финансовом анализе: анализ ликвидности и функциональный анализ. В первом случае в качестве базой является традиционный бухгалтерский баланс, отражающий имущественное состояние предприятия на определенный момент. Во втором — функциональный баланс, показывающий источники получения денежных средств предприятия и направления их использования в основной деятельности (текущей, инвестиционной, ф инансовийвій).

В первом случае в качестве базой является традиционный бухгалтерский баланс, отражающий имущественное состояние предприятия на определенный момент. Во втором — функциональный баланс, показывающий источники получения денежных средств предприятия и направления их использования в основной деятельности (текущей, инвестиционной, ф инансовийвій).

Финансовый анализ баланса предусматривает проведение горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ характеризует изменение показателей за отчетный пе от, вертикальный — удельный вес показателей в общем итоге баланса. Динамика показателей на временном отрезке свидетельствует об изменениях экономического потенциала предприятия, его имущественного и финансовог в положенийща.

Финансовое равновесие в балансе показывает, сможет ли предприятие выполнить свои обязательства в срок, реализовав свои активы. Если такой возможности нет, то это означает прекращение платежей и угрозу банкр рутства. Очевидно, что поддержка финансового равновесия и уменьшения риска неплатежей требуют определенного соотношения между мерой ликвидности активов и способностью возврата кредиторской задолженноститі.

Очевидно, что поддержка финансового равновесия и уменьшения риска неплатежей требуют определенного соотношения между мерой ликвидности активов и способностью возврата кредиторской задолженноститі.

Формы финансовой отчетности предприятий и порядок их заполнения устанавливает. Министерство финансов Украины. Методология и формы составления финансовой отчетности регулируются в Украине утвержденными. Мини рство финансов такими национальными. Положениями (стандартами):

1. П (С). БУ 1″Общие требования к финансовой отчетности»;

2. П (С). БУ 2″Баланс»;

3. П (С). БУ 3″Отчет о финансовых результатах»;

4. П (С). БУ 4″Отчет о движении денежных средств»;

5. П (С). БУ 5″Отчет о собственном капитале»

Действующий баланс предприятия имеет следующие форму и структуру, см. табл131

. Таблица 131

. Структура разделов баланса предприятия

Актив | Пассив | ||

№ раздела | Название раздела | № раздела | Название раздела |

1 | Внеоборотные активы — все активы, не являющиеся оборотными | 1 | Собственный капитал — часть в активах предприятия, остающаяся после вычета его обязательств |

2 | Оборотные активы — денежные средства и их эквиваленты, ограничены в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или 12 месяцев с даты | 2 | Обеспечение будущих расходов и платежей — начисленные в отчетном периоде будущие расходы и платежи (отпуска, гарантии), целевые поступления |

3 | Расходы будущих периодов — затраты, имевшие место в течение текущего или предыдущих отчетных периодов, но относящиеся к следующим отчетным периодам | 3 | Долгосрочные обязательства — все обязательства, не являющиеся текущими обязательства |

4 | Текущие обязательства — обязательства, которые будут погашены в течение операционного цикла или 12 месяцев с даты | ||

5 | Доходы будущих периодов — доходы, полученные в течение текущего или предыдущих отчетных периодов, которые относятся к следующим отчетным периодам | ||

Как видим, актив баланса состоит из трех разделов, а пассив — из пяти разделов, в которых сгруппированы экономически однородные средства и источники так, чтобы с наибольшей ясностью наблюдался взаимосвязь между же составом хозяйственных средств в активе и источниками их формирования в пассиве баланса. Это существенно повышает познавательные качества баланса, облегчает контроль и обеспечивает анализ финансового состояния предпри ва.

Это существенно повышает познавательные качества баланса, облегчает контроль и обеспечивает анализ финансового состояния предпри ва.

В I разделе актива баланса»Внеоборотные активы»объединены статьи: нематериальные активы, основные средства по первоначальной и остаточной стоимости (последняя принадлежит к валюте баланса), долгосрочные финансовые инвестиции, долгосрочная дебиторская задолженность и прочие необоротные активтні активи.

Во II разделе актива баланса»Оборотные активы»подают данные о денежных средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение опе ерацийного цикла или в течение 12 месяцев с даты. К этому разделу относятся: производственные запасы, незавершенное производство, готовая продукция, товары, векселя полученные, дебиторы, денежные средства и их е квиваленты. К эквивалентов денежных средств относят краткосрочные высоколиквидные финансовые инвестиции, которые свободно конвертируются в определенные суммы денежных средств и характеризуются незначительным риском сми ни стоимости (денежные документы, депозитные сертификаты, чеки и т. д., чеки тощо).

д., чеки тощо).

В III разделе актива баланса»Расходы будущих периодов»дают информацию о расходах будущих периодов. Это расходы, которые имели место в течение текущего или предыдущих отчетных периодов, но относятся д к следующим периодеих періодів.

В I разделе пассива баланса»Собственный капитал»отражают собственный капитал предприятия, равная части актива предприятия, которая остается после вычета его обязательств. К собственному капиталу в относятся: уставный капитал, паевой капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. Собственный капитал является важным источником активов предприятийпідприємства.

Во II разделе пассива баланса «Обеспечение будущих расходов и платежей»подают информацию о начисленных в отчетном периоде будущие расходы и платежи, размер которых на дату составления баланса можно опре значить только путем предварительных (прогнозных) оценок, а также остатки средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников. К этому разделу относятся обеспечение вы плат отпусков, гарантийных обязательств, дополнительное пенсионное обеспечение, иное финансированиеінансування.

К этому разделу относятся обеспечение вы плат отпусков, гарантийных обязательств, дополнительное пенсионное обеспечение, иное финансированиеінансування.

В III разделе пассива баланса «Долгосрочные обязательства» дают информацию о привлеченные средства банков, путем выпуска предприятием облигаций на долговременной основе с начислением процентов. Это обяза ов вязания, которые будут погашены в срок более одного рокодного року.

В IV разделе пассива баланса «Текущие обязательства» отражаются обязательства, которые будут погашены в течение 12 месяцев, начиная с даты. Это обязательства по полученным кредитам банка, выданным мы предприятием векселями, кредиторской задолженности за товары, работы и услуги, текущие обязательства по расчетам с бюджетом, по страхованию, оплаты труда тощ праці тощо.

В V разделе пассива баланса»Доходы будущих периодов»отражаются доходы, полученные в течение текущего или предыдущих отчетных периодов, которые относятся к следующим отчетным периодам. К доходам будущее них периодов относятся, в частности, доходы в виде полученных авансовых платежей за сданные в аренду основные средства и другие необоротные активы (авансовые арендные платежи), подписку на газеты, журналы, пере одические и справочные издания, выручка за грузовые перевозки, выручку от продажи билетов транспортных и театрально-зрелищных предприятий, абонентная плата за пользование средствами свя связи тощ’ язку тощо.

К доходам будущее них периодов относятся, в частности, доходы в виде полученных авансовых платежей за сданные в аренду основные средства и другие необоротные активы (авансовые арендные платежи), подписку на газеты, журналы, пере одические и справочные издания, выручка за грузовые перевозки, выручку от продажи билетов транспортных и театрально-зрелищных предприятий, абонентная плата за пользование средствами свя связи тощ’ язку тощо.

Итак, рассмотрена структура бухгалтерского баланса позволяет исследовать предприятие, дать характеристику состояния финансово-хозяйственных средств и источников их формирования на отчетную дату в денежном измеримых ику. Поэтому не случайно баланс является основной формой отчета о финансовом состоянии предприятийа.

Баланс предприятия

Баланс предприятия (balance sheet; B/S) — основной документ финансовой отчетности предприятия, фиксирующий на определенную дату состояние его имущества и используемых финансовых средств. Он содержит два основных раздела — «Актив» и «Пассив».

Он содержит два основных раздела — «Актив» и «Пассив».

В составе актива баланса отражаются показатели следующих трех разделов:

- основные средства и другие внеоборотные активы;

- запасы и затраты;

- денежные средства, расчеты и другие активы.

Второй и третий разделы актива баланса позволяют получить представление об общей сумме оборотных активов, используемых предприятием.

В составе пассива отражаются показатели следующих трех разделов:

- источники собственных и приравненных к ним средств;

- долгосрочные пассивы;

- расчеты и другие пассивы.

Второй и третий разделы пассива баланса позволяют получить представление об общей сумме заемного капитала, используемого предприятием.

Между рассмотренными разделами существуют следующие формы балансовой связи:

А = СК + ЗК; ВА + ОА = К

где

А — совокупная сумма активов предприятия;

СК — сумма собственного капитала предприятия;

ЗК — сумма заемного капитала, используемого предприятием;

ΒΑ — сумма внеоборотных (долгосрочных) активов предприятия;

ОА — сумма оборотных (текущих) активов предприятия;

К — совокупная сумма капитала (финансовых средств), используемых предприятием.

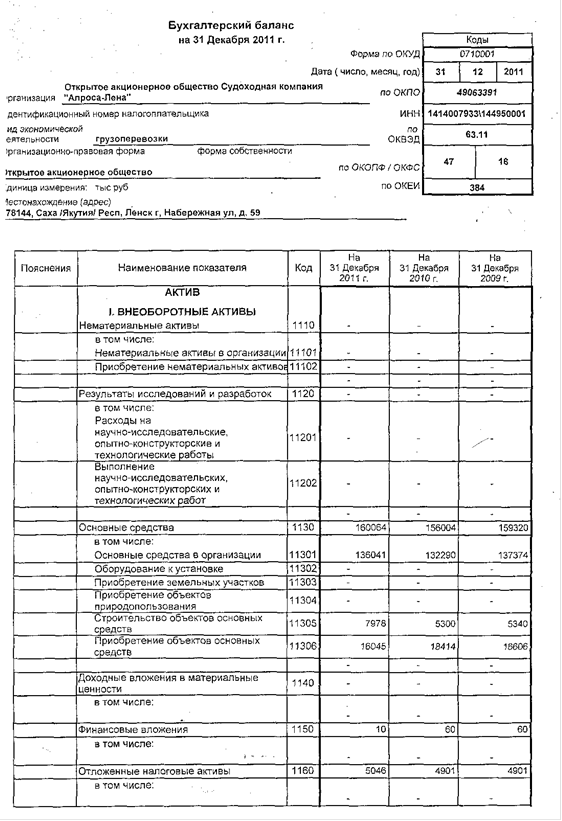

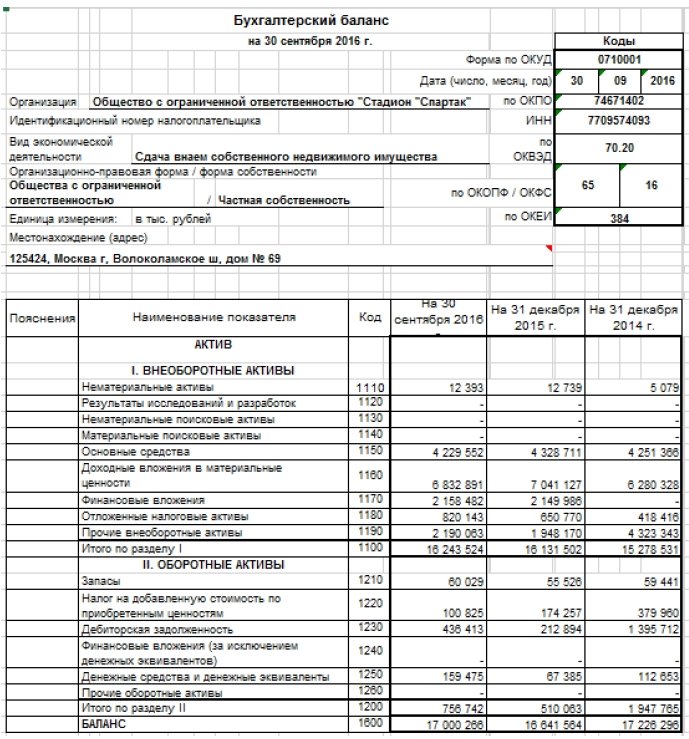

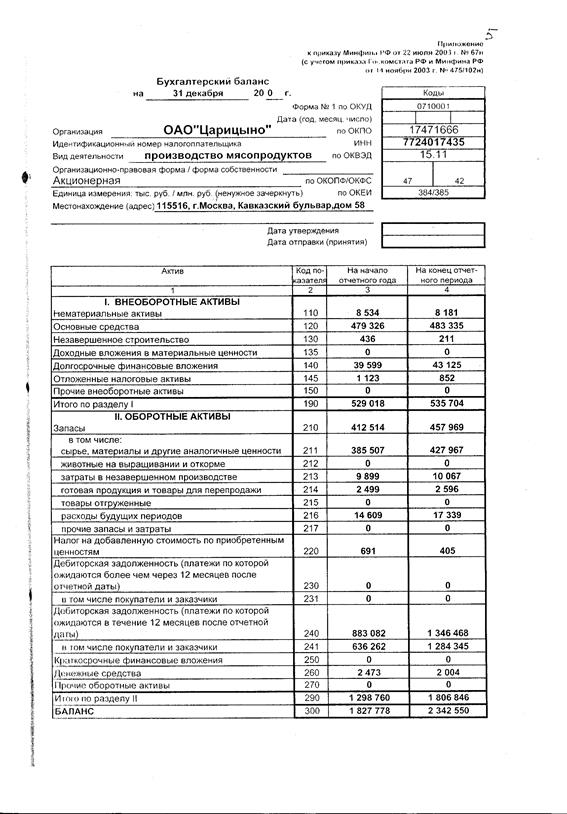

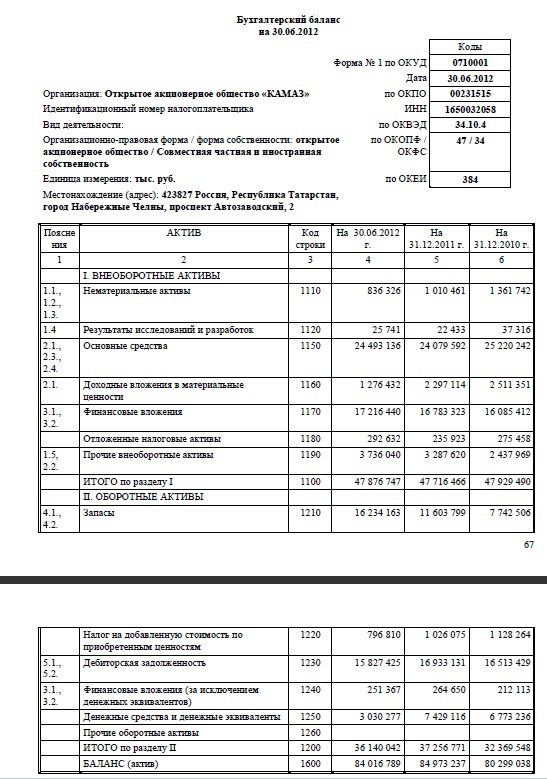

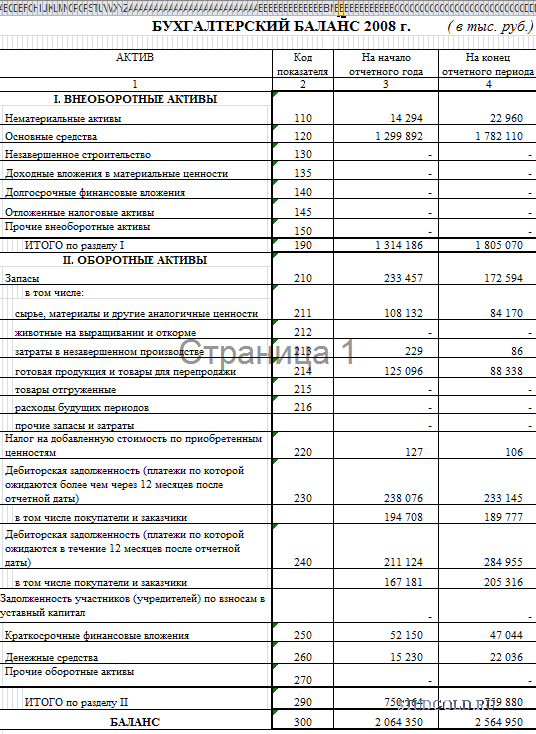

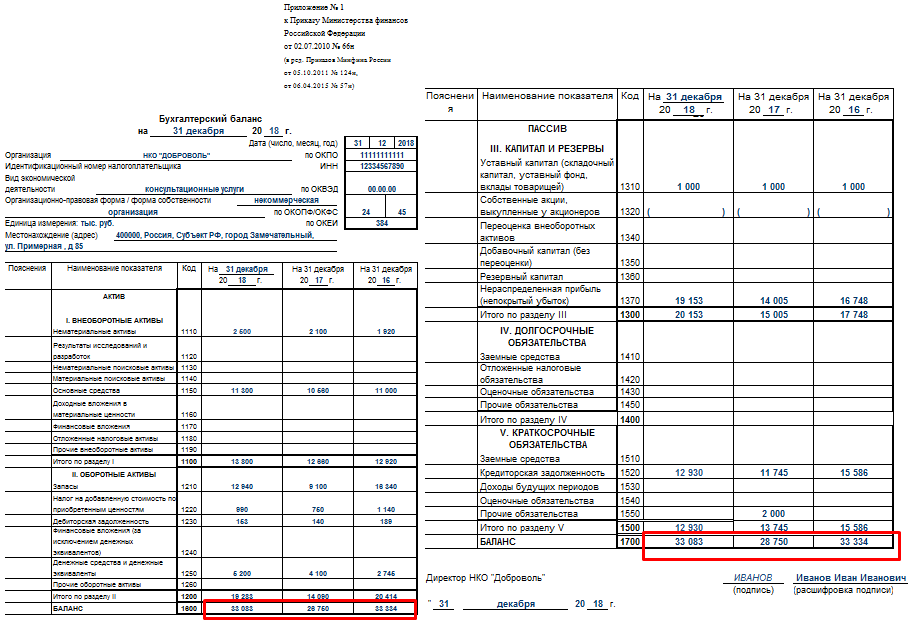

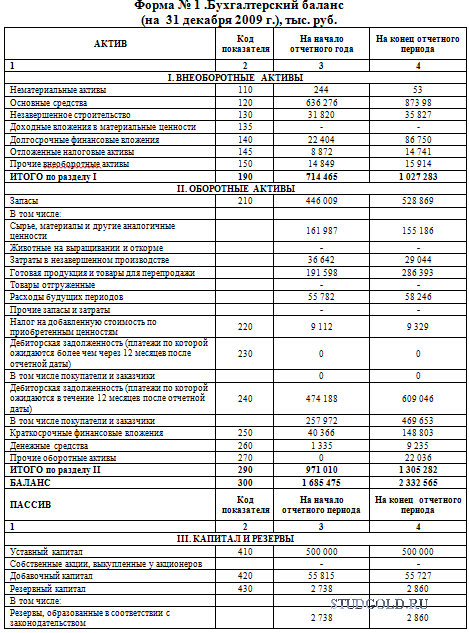

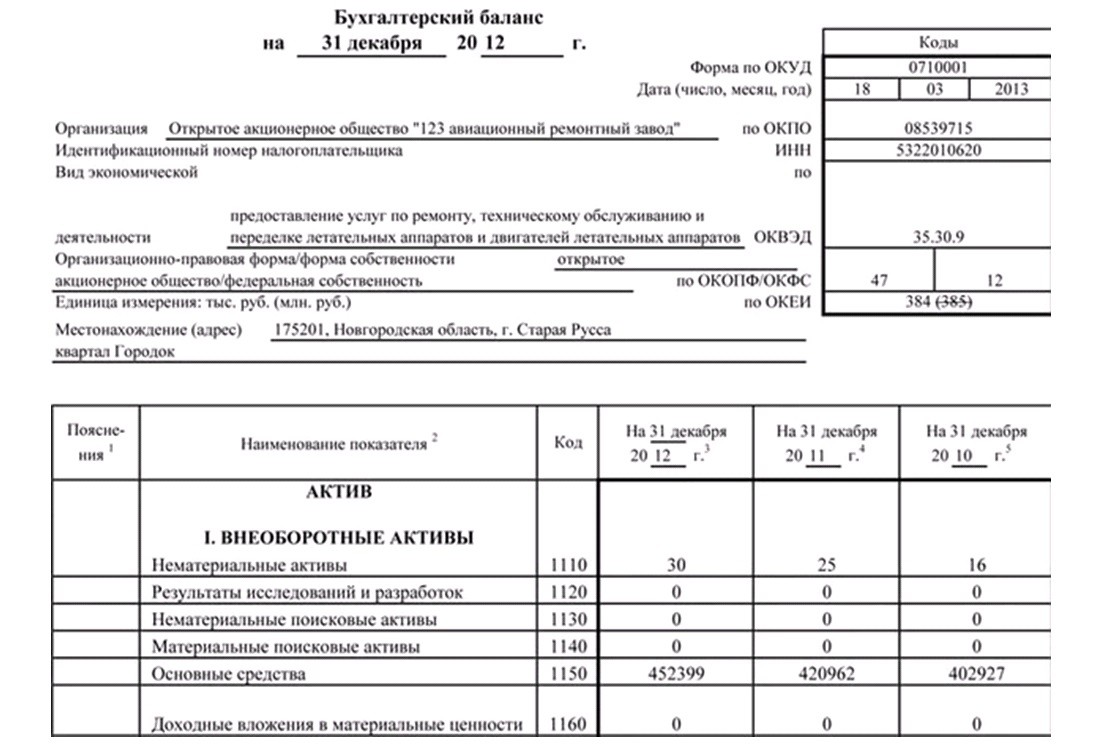

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс предприятия – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала).

Баланс предприятия представляет наибольший интерес для пользователей финансовой информации, поскольку именно он показывает зависимость предприятия от внешних и заемных источников финансирования, состояние отношений с поставщиками и покупателями, направления инвестиционной деятельности предприятия и источники ее финансирования. Данные баланса свидетельствуют о том, чем располагает предприятие, сколько оно задолжало поставщикам и кредиторам, каким является его собственный капитал.

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления.

По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией компании путем подсчета остатков (сальдо) по счетам.

- Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчетный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

По периодичности:

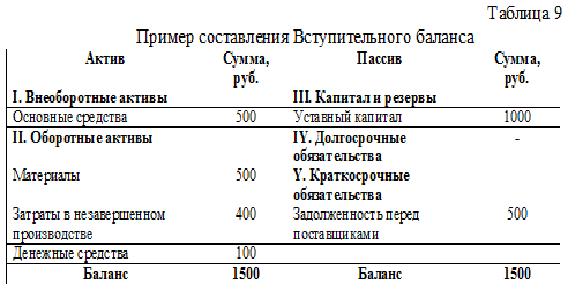

- Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения.

- Заключительный баланс — отчетный документ о производственно-финансовой деятельности компании за определенный период времени.

- Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчетного года и служит обоснованием для открытия счетов в новом отчетном году.

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчетный год, и обычно является сокращенной формой обычного отчета, хотя большинство стандартов не запрещают предоставлять промежуточный баланс в полном объеме.

- Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства.

- Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращении деятельности как юридического лица.

По степени готовности:

- Предварительный (провизорный) баланс — баланс предприятия, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества компании.

- Заключительный баланс предприятия — отчетный документ о производственно-финансовой деятельности компании за определенный период времени.

По уровню консолидации:

- Единый бухгалтерский баланс — отражает деятельность одной компании.

- Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

- Разделительный баланс — составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

По признаку источника составления:

- Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

- Книжный баланс строится по данным книжных записей/бухгалтерского учета, без проведения инвентаризации.

По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто.

По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Баланс предприятия- оценка, структура, ликвидность

В некоторых ситуация возникает необходимость оценки баланса предприятия, такими ситуациями могут стать выдача коммерческого займа контрагенту, предоставление рассрочки платежа, получение кредита в банке и некоторые другие. Также руководство Компании должно понимать какое положение дел в финансовом плане у организации и уметь читать баланс предприятия. Давайте рассмотрим этот вопрос подробнее.

Баланс не сходится

Как часто данное понятие мы слышим от бухгалтеров при составлении отчетности за год. Что оно означает? Баланс ООО (наряду с ОАО и другими формами хозяйствования) состоит из таких частей как Пассив баланса и его Актив. Каждая часть баланса представляет собой финансовый показатель какой либо стороны деятельности фирмы.

Что оно означает? Баланс ООО (наряду с ОАО и другими формами хозяйствования) состоит из таких частей как Пассив баланса и его Актив. Каждая часть баланса представляет собой финансовый показатель какой либо стороны деятельности фирмы.

| Часть структуры | Что показывает |

| Актив | То имущество, которым обладает Компания |

| Пассив | Источники, благодаря которым появилось имущество, которым обладает Компания |

Важно! Валюта баланса — это конечные суммы по пассиву и активу — может быть составлена в миллионах, а может в тысячах. В чем именно будет валюта в балансе должно быть прописано в учетной политике организации.

Когда говорят, что баланс не идет, имеют в виду, что суммарное значение пассива не равно суммарному значению актива. Такое положение дел может возникнуть из за ошибки в бухгалтерском учете. Баланс с разными значениями в этих частях не правильный.

Важно! Данные в каждом балансе за год приводятся в ретроспективе за последние три года.

Если деятельность начала вестись меньше трех лет назад, то данные будут за тот период, когда начала вестись деятельность. Все цифры в балансе отражают показатели финансовой деятельности на дату 31 декабря предыдущего года. Сдать данную форму отчета обязаны все юридические лица до 31 марта года, который идет после года отчетного.

Важно! Индивидуальные предприниматели не обязаны вести бух.учет, поэтому данная форма ими не предоставляется в налоговую.

Отметим еще, что данный отчет предоставляется не только в инспекцию по месту учета, но и в территориальное отделение статистики, к которому относится ваша фирма.

Читайте также статью ⇒ Бухгалтерский баланс (форма 1)

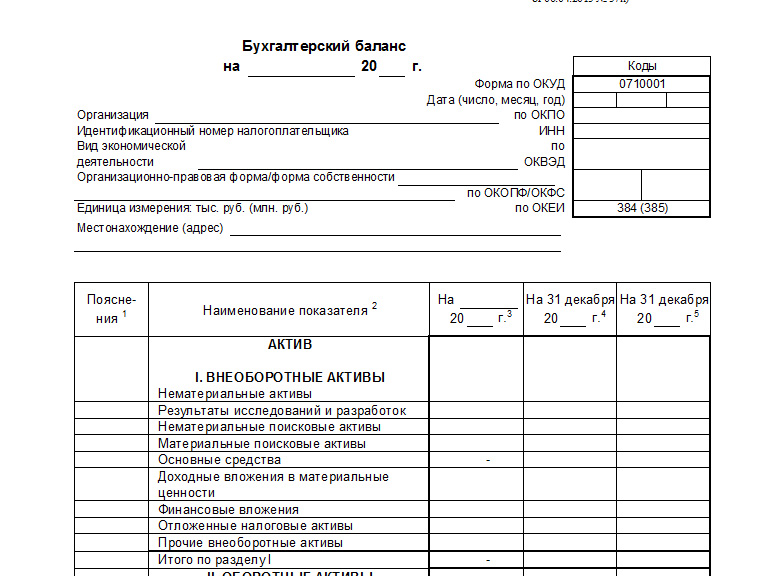

Форма отчетности

Существующая форма отчетности ОКУД 0710001была введена Приказом Минфина России от 02.07.2010 N 66н. Скачать образец ее можно здесь:

Скачать образец ее можно здесь:

Форма бухгалтерского баланса (ОКУД 0710001).doc

Кроме формы бухгалтерского баланса в состав бухгалтерской отчетности также входит ОКУД 0710002 — Отчет о фин.результатах, форма которого введена тем же приказом.

Валюта баланса

Валюта, то есть цифровой показатель суммы по активу и пассиву, может изменяться из года в год. А может и оставаться неизменной.

| Валюта | Положение предприятия |

| Растет | Плавное увеличение валюты из года в год является хорошим признаком, значит компания капитализируется, развивается. Хотя если валюта резко увеличилась — это может служить знаком того, что фирма может вести рискованную политику в области кредитования. |

| Уменьшается | Снижение говорит о том, что стоимость предприятия падает, это может быть не очень хорошим признаком. |

| Не изменяется | Стабильность баланса говорит о стабильном положении дел в организации, хотя нужно учесть, что для компании это может служить застоем. |

Что в активе?

Актив представляет собой перечень того, чем обладаем фирма. Он состоит из двух обширных групп:

- Оборотные активы — это наличие у фирмы каких либо имущественных средств, которые приносят прибыль в краткосрочной перспективе, то есть могут оборачиваться в течение одного года или около того;

- Внеоборотные активы- это то имущество, которые приносит доход в долгосрочной перспективе.

| Группа | Внеоборотные средства | Оборотные средства |

| Что может входить | Транспорт, земля, здание, оборудование. | Товары, произведенная продукция, материалы. |

Ликвидность баланса

Ликвидность — это способность быстро превратиться в денежные средства. Актив баланса показывает ликвидность имущества предприятия, все что расположено в активе занимает свое место в нем согласно своей ликвидности. Чем ниже стоит строчка с перечисленным имуществом по балансу, тем быстрее это имущество может превратиться в деньги. Поэтому в балансе сначала стоят внеоборотные активы (они менее ликвидны), а уж затем — оборотные. Чтобы оценить структуру БП (баланса предприятия) нужно посмотреть на него в динамике. Рассмотрим несколько ситуаций:

Чем ниже стоит строчка с перечисленным имуществом по балансу, тем быстрее это имущество может превратиться в деньги. Поэтому в балансе сначала стоят внеоборотные активы (они менее ликвидны), а уж затем — оборотные. Чтобы оценить структуру БП (баланса предприятия) нужно посмотреть на него в динамике. Рассмотрим несколько ситуаций:

- Размер внеоборотного имущества с каждый годом становится все больше и больше. Это означает, что юридическое лицо вкладывает деньги в развитие оборудования или в покупку основных средств. Улучшает свою инфраструктуру.

- Растет дебиторская задолженность. Это означает, что покупатели не могут во время расплатиться вашей фирмой по долгам. С другой стороной это может служить подтверждением увеличения спроса на ваши товары или продукцию.

Пассив — какие особенности

Мы уже сказали, что в Пассиве отражено то, откуда взялись средства фирмы. Здесь расположение играет большое значение — чем ниже строка, тем быстрее нужно вернуть средства. То есть наверху — те средства которые не нужно возвращать, а дальше с уменьшающимся сроком возврата. Пассив — это:

То есть наверху — те средства которые не нужно возвращать, а дальше с уменьшающимся сроком возврата. Пассив — это:

- Заемные средства — займы, задолженность перед поставщиками, банковские кредиты;

- Собственные средства — не распределенная прибыль, капитал, который вносят учредители.

Читайте также статью ⇒ Структура бухгалтерского баланса

О чем мы узнаем изучив пассив?

Финансовое положение фирмы можно понять рассмотрев пассив. Здесь есть одно правило — если собственных источников средств больше, чем тех, которые были взяты взаймы, это очень хороший знак. Значит фирма использует свои средства, если же наоборот, значит стабильность компании невысокая, потому как это может привести к банкротству компании.

Выводы

Баланс предприятия может служить показателем для определения устойчивости компании, если Вы знаете как его читать. Актив служит для изучения средств, которыми обладает фирма, а пассив предназначен для изучения источников этих средств. Оценить платежеспособность юридического лица можно изучив актив его баланса. Чем выше ликвидность средств в активе, тем более привлекательной выступает компания перед инвесторами. Чем меньше заемных и больше собственных источников в пассиве, тем стабильнее и устойчивее фирма.

Оценить платежеспособность юридического лица можно изучив актив его баланса. Чем выше ликвидность средств в активе, тем более привлекательной выступает компания перед инвесторами. Чем меньше заемных и больше собственных источников в пассиве, тем стабильнее и устойчивее фирма.

АКТИВ И ПАССИВ БАЛАНСА | Бета Финанс

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

актив баланса: оборотные активы

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

Анализ бухгалтерской отчетности организации — Контур.Эксперт — СКБ Контур

Основным источником данных для проведения финансового анализа являются данные двух форм бухгалтерской отчетности: бухгалтерский баланс (форма 1) и отчет о прибылях и убытках (форма 2).

Что такое бухгалтерская отчетность?

Бухгалтерская отчетность – система данных, характеризующая состояние хозяйственной деятельности, а также итоги работы организации за отчётный период; составляется по данным финансового учета.

Бухгалтерский баланс показывает состояние имущества, собственного капитала и обязательств организации непрерывно нарастающим итогом с момента создания организации. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

Анализ бухгалтерского баланса позволяет оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности; оценить структуру, размер и эффективность привлечения инвестиций; позволяет судить о способности руководства организации развивать бизнес и увеличивать прибыль.

К основным задачам анализа бухгалтерского баланса можно отнести:

- оценку имущественного положения анализируемого предприятия;

- анализ ликвидности отдельных групп активов;

- изучение состава и структуры источников формирования активов;

- характеристику обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценку возможности сохранения и наращивания капитала.

Отчет о прибылях и убытках является источником информации об уровне экономической эффективности деятельности предприятия, используется для анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период.

Анализ прибылей и убытков предприятия позволяет определить, за счет чего была получена прибыль (убыток) в том или ином отчетном периоде, и определить динамику роста (падения) прибыли. В отличие от бухгалтерского баланса, отчет о прибылях и убытках отображает результаты хозяйственной деятельности только за отчетный период (квартал, полугодие, год).

К основным задачам анализа отчета о прибылях и убытках можно отнести:

- оценка динамики показателей балансовой и чистой прибыли;

- выявление степени влияния различных факторов на прибыль;

- оценка показателей рентабельности;

- выявление резервов увеличения прибыли.

Как создать баланс

Баланс — это финансовый отчет на определенный момент времени. Он предоставляет краткую сводку того, чем бизнес владеет или должен (его активы) и что он должен (его обязательства) — на определенную дату.

Он предоставляет краткую сводку того, чем бизнес владеет или должен (его активы) и что он должен (его обязательства) — на определенную дату.

Баланс показывает, как финансируется бизнес и как используются эти средства.

Используется тремя способами:

- Для целей отчетности в рамках годовой отчетности компании с ограниченной ответственностью

- Чтобы помочь вам и другим заинтересованным сторонам, таким как инвесторы, кредиторы или акционеры, оценить стоимость вашего бизнеса на данный момент

- Как инструмент, который поможет вам проанализировать и улучшить управление вашим бизнесом

и показывает:

- Основные средства — долгосрочное владение (автомобили, имущество)

- Оборотные активы — краткосрочное владение (акции, денежные средства)

- Краткосрочные обязательства — что предприятие должно и что должно погасить в краткосрочной перспективе (банковский овердрафт)

- Фиксированные (долгосрочные) обязательства, включая собственный или акционерный капитал

Баланс называется так потому, что он всегда «уравновешивает». Общая стоимость активов за вычетом обязательств согласуется с «Счетом операций с капиталом».

Общая стоимость активов за вычетом обязательств согласуется с «Счетом операций с капиталом».

Основные средства включают:

- Материальные активы — например, здания, земля, машины, компьютеры, приспособления и оборудование — в соответствующих случаях показаны по их остаточной стоимости или стоимости при перепродаже

- Нематериальные активы — например, деловая репутация, права интеллектуальной собственности (например, патенты, товарные знаки и доменные имена веб-сайтов) и долгосрочные инвестиции

Оборотные активы — это краткосрочные активы, стоимость которых может меняться день ото дня и может включать:

Акции

- Незавершенное производство

- Денежная задолженность клиентов

- Наличными или в банке

- Краткосрочные вложения

- Предоплата — эл.грамм. аванс

Краткосрочные обязательства — это суммы задолженности и погашения в течение одного года. К ним относятся:

- Задолженность поставщикам

- Краткосрочные займы, овердрафты или другое финансирование

- Налоги, подлежащие уплате в течение года — НДС, PAYE (Pay As You Earn) и национальное страхование

Долгосрочные обязательства включают:

- Кредиторы, подлежащие погашению через год — суммы, подлежащие погашению в виде займов или финансирования через год, например банковские ссуды или ссуды директоров, финансовые соглашения

- Капитал и резервы — акционерный капитал и нераспределенная прибыль после выплаты дивидендов (если ваш бизнес является компанией с ограниченной ответственностью) или собственный капитал, инвестированный в бизнес (если вы являетесь индивидуальным предпринимателем или партнерством)

Простой пример баланса можно найти в нашем финансовом прогнозном документе, который можно загрузить, щелкнув здесь.

Структура баланса предприятия

Общие сведения о балансе предприятияНаряду с отчетом о прибылях и убытках и отчетом о движении денежных средств, баланс является одним из наиболее важных отчетов компании. Также называемый отчетом о финансовом положении, он содержит информацию об общих активах, обязательствах и акционерном капитале компании на указанную дату. Информация из баланса обычно используется для анализа ликвидности, финансовой устойчивости и других показателей компании.

Обзор основных компонентов балансаОсновная информация о финансовом состоянии фирмы на указанную дату содержится в ее балансе. В нем суммируются долги и активы компании, а также акционерный капитал. Фактически, весь баланс основан на одном простом уравнении:

Активы = источник финансирования (обязательства + акционерный капитал)

Поскольку средства кредиторов и владельцев компании являются двумя основными источниками финансирования активов компании, в любой момент активы компании должны равняться сумме ее обязательств и капитала.

Активы — это ресурсы компании, включая физические ресурсы, такие как здания, материалы, оборудование и т. Д .; а также нематериальные активы, такие как товарные знаки или патенты. Обычно активы подразделяются на краткосрочные (также называемые краткосрочными) и внеоборотные (долгосрочные).

Оборотные — это активы, которые могут быть конвертированы в денежные средства в течение одного операционного цикла (или года). Часто их перечисление в балансе производится в порядке их ликвидности.

В их числе:

1. Денежные средства (и их эквиваленты) . Это актив с наивысшей ликвидностью. Казначейские векселя, банковские депозиты и другие инструменты денежного рынка также включаются в эту запись отчета о финансовом положении.

2. Дебиторская задолженность . Эта запись суммирует сумму денег, которую компания имеет право получить за предоставление своим клиентам товаров или услуг. Отражаемая сумма обычно включает только ту сумму денег, которую предполагается получить.Просроченные или безнадежные счета не отображаются в этой записи баланса.

3. Запасы . Запасы включают материалы для производства, незавершенную продукцию и готовую продукцию, которую компания планирует продавать в будущем. Расходные материалы, такие как карандаши, конверты, папки, также включены в инвентарь.

4. Рыночные ценные бумаги . Это вход, где перечислены краткосрочные инвестиции с очень высоким уровнем ликвидности. Причина, по которой компания держит рыночные ценные бумаги, — это получение прибыли от почти денежных ресурсов.

5. Прочие оборотные активы . Все прочие активы, конвертируемые в наличные в течение бизнес-цикла или года (предоплата и т. Д.).

Внеоборотные — это активы, преобразование которых в денежные средства занимает больше времени, чем операционный цикл, и они включают:

1. Здания и оборудование . Этот вид активов также классифицируется как основные средства. К ним относятся здания, земля, оборудование, незавершенное строительство и все другие материальные активы, которые принадлежат компании и используются в процессе производства товаров или услуг от одного бизнес-цикла к другому.

2. Нематериальные активы . Это тип внеоборотных активов, находящихся в собственности компании, которые не находятся в физической форме, и их преобразование в денежные средства занимает больше времени, чем деловой цикл (или год). Эти активы включают патенты, авторские права, товарные знаки, лицензионные соглашения, франшизы и другие.

3. Долгосрочные инвестиции . Это такие вложения, как облигации или привилегированные акции, которые производятся на срок более 10 лет. Основное отличие их от краткосрочных вложений — уровень ликвидности.В то время как краткосрочные инвестиции относительно легко конвертировать в наличные, долгосрочные инвестиции сложно продать.

4. Прочие внеоборотные активы .

ОбязательстваОбязательства отражаются в балансовых обязательствах компании по предоставлению товаров или услуг или передаче активов другим фирмам. В результате прошлых операций обязательства фирмы также делятся на текущие обязательства и долгосрочные обязательства.

Краткосрочные обязательства — это обязательства, подлежащие погашению в течение одного экономического цикла (или года).Ликвидация текущих обязательств, скорее всего, потребует использования оборотных активов компании или создания других текущих обязательств за счет привлечения некоторых краткосрочных кредитов. Включены следующие позиции:

1. Счета к оплате . Это счета, которые были созданы в результате приобретения некоторых товаров или услуг и должны быть оплачены компанией в ближайшее время.

2. Незаработанный доход . К нетрудовому доходу относятся деньги, полученные до продажи товара или оказания услуги.

3. Прочие краткосрочные обязательства .

Долгосрочные обязательства — это обязательства, срок погашения которых превышает год или, альтернативно, более одного экономического цикла. Баланс включает такие виды долгосрочных обязательств, как векселя к оплате, облигации к оплате, обязательства по капитальной аренде, пенсионные обязательства и т. Д. Обычно они классифицируются как обязательства, относящиеся к соглашениям о финансировании и операционным обязательствам:

1. Финансовые соглашения, относящиеся к обязательствам .Этот вид обязательств включает в себя векселя к оплате, облигации к оплате, кредитные соглашения. Эти обязательства обычно требуют регулярной выплаты процентов.

2. Операционные обязательства по обязательствам . Это обязательства, связанные с операционной деятельностью фирмы. Наиболее распространенными видами операционных обязательств, связанных с пассивами, являются пенсионные обязательства, отложенные налоги, гарантийные обязательства и т. Д.

Собственный капиталАкционерный капитал (также очень часто именуемый чистым капиталом или собственным капиталом) — это сумма, представляющая долю акционеров в чистых активах фирмы.Другими словами, он показывает количество денег, с помощью которых фирма финансируется за счет обыкновенных и привилегированных акций. Внеся незначительные изменения в основное уравнение баланса, мы получим формулу для расчета собственного капитала:

Собственный капитал = Итого активы — Итого обязательства

Есть два основных источника акционерного капитала. Первый — это оплаченный капитал, который включает в себя все инвестиции в компанию, которые были сделаны изначально в самом начале и дополнительно после этого.Нераспределенная прибыль является вторым источником акционерного капитала и включает в себя всю прибыль, которую компания смогла накопить в результате своей деятельности.

Оплаченный капиталОплаченный капитал — это общая сумма денег, вложенная в компанию во время выпуска обыкновенных или привилегированных акций. В то время как обыкновенные акции представляют собой собственность, имеющую право голоса и ликвидацию, привилегированные акции обычно не имеют таких прав. Основные важные решения в компании, включая избрание совета директоров, обычно принимаются держателями обыкновенных акций.

Оплаченный капитал может также включать пожертвованный капитал. Сюда входят пожертвования акционеров, кредиторов и других сторон.

Нераспределенная прибыльНераспределенная прибыль представляет собой ту часть чистой прибыли, которая не распределяется компанией между инвесторами в качестве дивидендов, а снова инвестируется в бизнес или в погашение долгов. Формула расчета нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль = Начальная нераспределенная прибыль + Чистая прибыль — Дивиденды

Вся необходимая информация для расчета доступна в балансе компании.Отрицательная чистая прибыль (чистый убыток) будет означать отрицательную нераспределенную прибыль.

СводкаБухгалтерский баланс является одним из основных отчетов предприятия. Он включает в себя полную информацию об активах, пассивах и акционерном капитале компании, которая может быть использована для проведения анализа ликвидности, анализа финансовой устойчивости и других показателей, измерения результатов деятельности и положения фирмы. Для каждого балансового отчета активы компании должны быть равны ее источникам финансирования (обязательства плюс акционерный капитал).

Определение баланса

Что такое бухгалтерский баланс?

Балансовый отчет — это финансовый отчет, в котором указываются активы, обязательства и собственный капитал компании на определенный момент времени и который обеспечивает основу для расчета нормы прибыли и оценки структуры ее капитала. Это финансовый отчет, который дает представление о том, чем компания владеет и что она должна, а также о суммах, вложенных акционерами.

Баланс используется вместе с другими важными финансовыми отчетами, такими как отчет о прибылях и убытках и отчет о движении денежных средств, при проведении фундаментального анализа или расчета финансовых коэффициентов.

Ключевые выводы

- Баланс — это финансовый отчет, в котором отражены активы, обязательства и собственный капитал компании.

- Баланс — это один из трех (два других — отчет о прибылях и убытках и отчет о движении денежных средств) основных финансовых отчетов, используемых для оценки бизнеса.

- Балансовый отчет — это снимок, отражающий состояние финансов компании (то, что ей принадлежит и что она задолжала) на дату публикации.

- Фундаментальные аналитики используют балансы вместе с другими финансовыми отчетами для расчета финансовых коэффициентов.

Введение в бухгалтерский баланс

Формула, используемая для бухгалтерского баланса

Баланс соответствует следующему уравнению бухгалтерского учета, в котором активы, с одной стороны, и обязательства плюс собственный капитал, с другой стороны, уравновешиваются:

Взаимодействие с другими людьми Ресурсы знак равно Пассивы + Собственный капитал \ text {Активы} = \ text {Обязательства} + \ text {Акционерный капитал} Активы = Обязательства + Акционерный капитал

Эта формула интуитивно понятна: компания должна платить за все, чем она владеет (активы), либо занимая деньги (принимая обязательства), либо забирая их у инвесторов (выпуская акционерный капитал).

Например, если компания берет в банке пятилетнюю ссуду в размере 4000 долларов, ее активы (в частности, денежный счет) увеличиваются на 4000 долларов. Его обязательства (в частности, счет долгосрочной задолженности) также увеличатся на 4000 долларов, уравновешивая две стороны уравнения. Если компания возьмет у инвесторов 8000 долларов, ее активы увеличатся на эту сумму, как и собственный капитал. Все доходы, которые компания генерирует сверх своих расходов, поступают на счет акционерного капитала.Эти доходы будут сбалансированы со стороны активов, представленных в виде денежных средств, инвестиций, запасов или какого-либо другого актива.

Активы, обязательства и акционерный капитал состоят из нескольких счетов меньшего размера, которые раскрывают специфику финансов компании. Эти счета сильно различаются в зависимости от отрасли, и одни и те же термины могут иметь различное значение в зависимости от характера бизнеса. Однако в целом инвесторы могут встретить несколько общих компонентов.

Что на балансе?

Тереза Чиечи {Copyright} Investopedia, 2019.Баланс — это моментальный снимок, отражающий состояние финансов компании на данный момент. Сам по себе он не может дать представление о тенденциях, которые проявляются в течение длительного периода. По этой причине бухгалтерский баланс следует сравнивать с балансовыми отчетами предыдущих периодов. Его также следует сравнивать с аналогичными показателями других предприятий той же отрасли, поскольку разные отрасли используют уникальные подходы к финансированию.

Из баланса можно вывести ряд коэффициентов, помогающих инвесторам понять, насколько здорова компания.К ним относятся отношение долга к собственному капиталу и коэффициент кислотной проверки, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также предоставляют ценный контекст для оценки финансов компании, как и любые примечания или дополнения к отчету о прибылях и убытках, которые могут относиться к балансу.

Активы

В сегменте активов счета перечислены сверху вниз в порядке их ликвидности, то есть легкости, с которой они могут быть конвертированы в наличные. Они делятся на оборотные активы, которые могут быть конвертированы в денежные средства в течение одного года или менее; и внеоборотные или долгосрочные активы, чего нельзя.

Вот общий порядок счетов в составе оборотных средств:

- Денежные средства и их эквиваленты являются наиболее ликвидными активами и могут включать казначейские векселя и краткосрочные депозитные сертификаты, а также твердую валюту.

- Рыночные ценные бумаги — это долевые и долговые ценные бумаги, для которых существует ликвидный рынок.

- Дебиторская задолженность относится к деньгам, которые клиенты должны компании, возможно, включая резерв на сомнительные счета, поскольку можно ожидать, что определенная часть клиентов не заплатит.

- Товарно-материальные запасы — это товары, имеющиеся в наличии для продажи, стоимость которых определяется по наименьшей из себестоимости или рыночной цены.

- Предоплаченные расходы представляют собой уже оплаченную стоимость, такую как страхование, рекламные контракты или аренда.

К долгосрочным активам относятся:

- Долгосрочные финансовые вложения — это ценные бумаги, которые не будут или не могут быть погашены в следующем году.

- Основные средства включают землю, машины, оборудование, здания и другие долговечные, как правило, капиталоемкие активы.

- Нематериальные активы включают нефизические (но все же ценные) активы, такие как интеллектуальная собственность и гудвил. Как правило, нематериальные активы указываются в балансе только в том случае, если они приобретаются, а не разрабатываются собственными силами. Таким образом, их ценность может быть сильно занижена — например, из-за отсутствия всемирно признанного логотипа — или столь же сильно преувеличена.

Обязательства

Обязательства — это деньги, которые компания должна внешним сторонам, от счетов, которые она должна заплатить поставщикам, до процентов по облигациям, которые она выпустила кредиторам для аренды, коммунальных услуг и заработной платы.Краткосрочные обязательства — это те, которые подлежат погашению в течение одного года и перечислены в порядке их погашения. Долгосрочные обязательства подлежат погашению в любой момент по истечении одного года.

Счета текущих обязательств могут включать:

- текущая часть долгосрочной задолженности

- банковская задолженность

- проценты к уплате

- к выплате заработной платы

- предоплата клиентов

- к выплате дивидендов и прочие

- заработанных и незаработанных премий

- кредиторская задолженность

Долгосрочные обязательства могут включать:

- Долгосрочная задолженность : проценты и основная сумма по выпущенным облигациям

- Обязательства пенсионного фонда : деньги, которые компания должна перечислить на пенсионные счета своих сотрудников

- Обязательство по отложенному налогу : налоги, которые были начислены, но не будут уплачены в течение следующего года (помимо времени, этот показатель выверяет различия между требованиями к финансовой отчетности и способом оценки налога, например расчетами амортизации.)

Некоторые обязательства считаются вне баланса, что означает, что они не будут отображаться в балансе.

Акционерный капитал

Акционерный капитал — это деньги, причитающиеся владельцам бизнеса, то есть его акционерам. Он также известен как «чистые активы», поскольку он эквивалентен совокупным активам компании за вычетом ее обязательств, то есть долга, который она имеет перед неакционерами.

Нераспределенная прибыль — это чистая прибыль, которую компания либо реинвестирует в бизнес, либо использует для выплаты долга; остальная часть выплачивается акционерам в виде дивидендов.

Собственные казначейские акции — это акции, выкупленные компанией. Его можно продать позже, чтобы собрать наличные, или зарезервировать для отражения враждебного поглощения.

Некоторые компании выпускают привилегированные акции, которые будут котироваться отдельно от обыкновенных акций в составе собственного капитала. Привилегированным акциям присваивается произвольная номинальная стоимость — как и обыкновенным акциям в некоторых случаях — которая не влияет на рыночную стоимость акций (часто номинальная стоимость составляет всего 0,01 доллара США). Счета «простых акций» и «привилегированных акций» рассчитываются путем умножения номинальной стоимости на количество выпущенных акций.

Дополнительный оплаченный капитал или излишек капитала представляет собой сумму, которую акционеры инвестировали сверх счетов «обыкновенных акций» или «привилегированных акций», которые основаны на номинальной стоимости, а не на рыночной цене. Собственный капитал не связан напрямую с рыночной капитализацией компании: последняя основана на текущей цене акций, а оплаченный капитал — это сумма капитала, который был приобретен по любой цене.

Пример бухгалтерского баланса

Изображение Сабрины Цзян © Investopedia 2020Ограничения балансовых отчетов

Баланс — бесценная информация для инвесторов и аналитиков; однако у него есть некоторые недостатки.Поскольку это всего лишь моментальный снимок во времени, он может использовать только разницу между этим моментом времени и другим единственным моментом времени в прошлом. Поскольку они статичны, многие финансовые коэффициенты основываются на данных, включенных как в баланс, так и в более динамичный отчет о прибылях и убытках и отчет о движении денежных средств, чтобы составить более полную картину того, что происходит с бизнесом компании.

Различные системы бухгалтерского учета и способы работы с амортизацией и запасами также изменят цифры, внесенные в баланс.Из-за этого у менеджеров есть возможность играть в цифры, чтобы выглядеть более благоприятно. Обратите внимание на сноски к балансовому отчету, чтобы определить, какие системы используются в их бухгалтерском учете, и следить за появлением красных флажков.

Подробнее о балансах

Баланс является важным документом как для инвесторов, так и для аналитиков.

Чтобы получить соответствующее представление о балансах, узнайте больше о том, как читать балансы, всегда ли балансы сбалансированы и как оценивать балансовый отчет компании.

Часто задаваемые вопросы

Для чего используется баланс?

Баланс — это важный инструмент, используемый руководителями, инвесторами, аналитиками и регулирующими органами для понимания текущего финансового состояния бизнеса. Обычно он используется вместе с двумя другими типами финансовых отчетов: отчетом о прибылях и убытках и отчетом о движении денежных средств. Балансовые отчеты позволяют пользователю быстро получить представление об активах и пассивах компании. Баланс может помочь пользователям ответить на такие вопросы, как положительная чистая стоимость компании, достаточно ли денежных средств и краткосрочных активов для покрытия своих обязательств и имеет ли компания большую задолженность по сравнению с аналогами.

Что входит в баланс?

Бухгалтерский баланс включает информацию об активах и обязательствах компании. В зависимости от компании это может включать краткосрочные активы, такие как денежные средства и дебиторская задолженность; или долгосрочные активы, такие как основные средства. Аналогичным образом, его обязательства могут включать краткосрочные обязательства, такие как кредиторская задолженность и задолженность по заработной плате, или долгосрочные обязательства, такие как банковские ссуды и другие долговые обязательства.

Кто составляет бухгалтерский баланс?

В зависимости от компании разные стороны могут нести ответственность за подготовку баланса. Для малых частных предприятий бухгалтерский баланс может быть подготовлен владельцем или бухгалтером компании. Для частных компаний среднего размера они могут быть подготовлены внутри компании, а затем проверены внешним бухгалтером. С другой стороны, публичные компании должны получать внешние аудиторские проверки со стороны государственных бухгалтеров, а также должны обеспечивать, чтобы их бухгалтерские книги велись в соответствии с гораздо более высокими стандартами.Балансы публичных компаний и другие финансовые отчеты должны быть подготовлены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и должны регулярно подаваться в Комиссию по ценным бумагам и биржам (SEC).

Три основных финансовых отчета: как они взаимосвязаны

Информация, содержащаяся в финансовой отчетности организации, является основой корпоративного учета. Эти данные анализируются руководством, инвесторами и кредиторами с целью оценки финансового положения компании.

Данные, содержащиеся в балансе, отчете о прибылях и убытках и отчете о движении денежных средств, используются для расчета важных финансовых коэффициентов, которые дают представление о финансовых показателях компании и потенциальных проблемах, которые, возможно, необходимо решить. Баланс, отчет о прибылях и убытках и отчет о движении денежных средств содержат уникальные детали и взаимосвязанную информацию. Вместе эти три утверждения дают исчерпывающее представление об операционной деятельности компании.

Ключевые выводы

- Информация, содержащаяся в финансовой отчетности организации, является основой корпоративного учета.

- Также называемый отчетом о финансовом положении, баланс компании предоставляет информацию о том, сколько стоит компания с точки зрения балансовой стоимости.

- Отчет о прибылях и убытках компании содержит подробную информацию о доходах, которые получает компания, и расходах, связанных с ее операционной деятельностью.

- Отчет о движении денежных средств дает представление об общей ликвидности компании, показывая операции с денежными средствами.

Бухгалтерский баланс

Баланс компании, также называемый отчетом о финансовом положении, предоставляет информацию о том, сколько стоит компания с точки зрения балансовой стоимости.Бухгалтерский баланс разделен на три категории и содержит сводные данные об активах, обязательствах и акционерном капитале компании на определенную дату.

Как правило, всесторонний анализ баланса может предложить несколько быстрых обзоров. Чтобы баланс был «сбалансированным», активы должны равняться обязательствам плюс капитал. Аналитики рассматривают активы за вычетом обязательств как балансовую стоимость или собственный капитал фирмы. В некоторых случаях аналитики могут также смотреть на общий капитал фирмы, которая анализирует обязательства и собственный капитал вместе.В части активов баланса аналитики обычно обращают внимание на долгосрочные активы и на то, насколько эффективно компания управляет своей дебиторской задолженностью в краткосрочной перспективе.

Аналитики используют множество коэффициентов для оценки эффективности баланса компании. Некоторые из наиболее распространенных включают оборачиваемость активов, коэффициент быстрой ликвидности, оборачиваемость дебиторской задолженности, количество дней до продаж, задолженность к активам и задолженность к собственному капиталу.

Отчет о прибылях и убытках

Отчет о прибылях и убытках компании содержит подробную информацию о доходах, которые получает компания, и расходах, связанных с ее операционной деятельностью.В целом, он предоставляет более подробную информацию о целостной операционной деятельности компании. В общих чертах отчет о прибылях и убытках показывает прямые, косвенные и капитальные расходы, которые несет компания.

Начиная с прямого, в верхней строке указывается уровень дохода, полученный компанией за определенный период времени. Затем он показывает расходы, непосредственно связанные с получением этого дохода. Прямые расходы обычно группируются в себестоимость проданных товаров или себестоимость реализации, которая представляет собой прямые оптовые затраты.Себестоимость продаж вычитается из выручки, чтобы получить валовую прибыль. Затем валовая прибыль часто сравнивается с общим объемом продаж, чтобы определить валовую прибыль компании.

Косвенные расходы также являются важной частью отчета о прибылях и убытках. Косвенные расходы составляют вторую категорию и показывают все расходы, косвенно связанные с приносящей доход деятельностью фирмы. Эти затраты могут включать заработную плату, общие и административные расходы, исследования и разработки, а также износ и амортизацию.Вместе эти косвенные расходы вычитаются из валовой прибыли для определения операционного дохода.

Последняя категория в отчете о прибылях и убытках учитывает капитальные затраты. Последними рассматриваемыми здесь расходами являются проценты, налоги и чрезвычайные расходы. Вычитание этих статей приводит к чистой прибыли или общей сумме прибыли, которую получила компания.

Отчет о прибылях и убытках, обеспечивающий большую прозрачность операционной деятельности компании, также является ключевым фактором для двух других финансовых отчетов компании.Чистая прибыль в конце периода становится частью акционерного капитала компании как нераспределенная прибыль. Чистая прибыль также переносится в отчет о движении денежных средств, где она является статьей выручки от операционной деятельности. Продажи, зарегистрированные в течение периода, также добавляются к краткосрочным активам компании как дебиторская задолженность.

В отчете о прибылях и убытках аналитики обычно смотрят на прибыльность компании. Таким образом, ключевые коэффициенты, используемые для анализа отчета о прибылях и убытках, включают валовую маржу, операционную маржу и чистую маржу, а также эффективность налогового коэффициента и процентное покрытие.

Отчет о движении денежных средств

Отчет о движении денежных средств дает представление об общей ликвидности компании, показывая операции с денежными средствами. Он сообщает обо всех поступлениях и оттоках денежных средств в течение отчетного периода с суммированием всех имеющихся денежных средств.

Стандартный отчет о движении денежных средств будет разбит на три части: операционная, инвестиционная и финансовая. В данном финансовом отчете подчеркивается чистое увеличение и уменьшение общей суммы денежных средств в каждой из этих трех областей.

Операционная часть показывает денежные средства, полученные от продаж, как часть операций компании за этот период. Он также показывает операционный отток денежных средств, который был потрачен на эти продажи. Например, наличные деньги за аренду, зарплату и администрирование.

Две другие части отчета о движении денежных средств, инвестиционная и финансовая, тесно связаны с планированием капитала фирмы, которое взаимосвязано с обязательствами и капиталом в балансе.Денежные средства инвестирования в основном сосредоточены на активах и отражают приобретение активов и прибыль от инвестированных активов. Финансовая денежная деятельность сосредоточена на финансировании структуры капитала, показывая поступления от выпуска долговых обязательств и акций, а также денежные выплаты по обязательствам, таким как проценты и дивиденды.

Полный обзор

Все три бухгалтерских отчета важны для понимания и анализа деятельности компании с разных точек зрения. Отчет о прибылях и убытках дает глубокое понимание основной операционной деятельности, приносящей прибыль компании.Однако баланс и отчет о движении денежных средств больше сосредоточены на управлении капиталом фирмы с точки зрения как активов, так и структуры.

В целом, успешные компании получат высокие оценки в области операционной эффективности, управления активами и структурирования капитала. Руководство несет ответственность за надзор за этими тремя рычагами таким образом, чтобы это служило наилучшим интересам акционеров, и взаимосвязанная отчетность этих рычагов — вот что делает финансовую отчетность настолько важной.

Бухгалтерский баланс | Безграничный учет

Определение баланса

Баланс отражает финансовое положение компании на определенную дату.

Задачи обучения

Укажите цель баланса и узнайте, какие счета появляются в балансе

Основные выводы

Ключевые моменты

- В балансе суммируются активы, обязательства и акционерный капитал предприятия.

- Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени.

- Баланс иногда называют отчетом о финансовом положении.

- Баланс показывает уравнение бухгалтерского учета в балансе. Активы компании должны равняться их обязательствам и собственному капиталу.

Ключевые термины

- обязательство : Обязательство, долг или ответственность перед кем-либо.

- актив : Предметы собственности, конвертируемые в денежные средства; общие ресурсы человека или бизнеса, такие как наличные деньги, векселя и дебиторская задолженность; ценные бумаги и дебиторская задолженность, ценные бумаги, запасы, деловая репутация, оборудование, оборудование или недвижимость (в отличие от обязательств).

- Балансовый отчет : Балансовый отчет часто называют «моментальным снимком финансового состояния компании». Стандартный баланс компании состоит из трех частей: активы, обязательства и собственный капитал.

Бухгалтерский баланс

Балансовый отчет, иногда называемый отчетом о финансовом положении, перечисляет активы, обязательства и акционерный капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени. Два других утверждения относятся к определенному периоду времени. Изучая активы, обязательства и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

Балансовый отчет : Если в финансовом отчете за предыдущий год обнаружена ошибка, необходимо внести исправление и перевыпустить финансовую отчетность.