баланс — это… Что такое баланс?

баланс — а м. balance f. 1. Равновесие сил в политическом и военном отношении. Возставлена ..балянция, или равновесие держав европских. АК 5 86. А для убежания еще большаго предосуждения, чтобы Висмар и Стральзунд в секвестрацию королю Прусскому не… … Исторический словарь галлицизмов русского языка

БАЛАНС — (франц. balance, от balancer качать). 1) равновесие. 2) в бухгалтерии сведение счетов по приходу и расходу сумм для выяснения положения дела. 3) результат сравнения ввозной и вывозной торговли какой либо страны. Словарь иностранных слов, вошедших … Словарь иностранных слов русского языка

балансёр — балансёр, балансёры, балансёра, балансёров, балансёру, балансёрам, балансёра, балансёров, балансёром, балансёрами, балансёре, балансёрах (Источник: «Полная акцентуированная парадигма по А. А. Зализняку») … Формы слов

баланс — Бухгалтерский документ, отражающий положение ОКОИ на определенную дату, с перечнем активов и обязательств по этим активам.

БАЛАНС — (от франц. balance весы) 1) количественное соотношение, состоящее из двух частей, которые должны быть равны друг другу, так как представляют поступление и расходование одного и того же количества денег, товара. Например, при равенстве экспорта и… … Экономический словарь

Баланс — [balance] – общее понятие, отражающее метод изучения тех или иных экономических явлений путем сопоставления или противопоставления показателей, характеризующих разные стороны этих явлений. Например, бухгалтерский баланс фирмы или иного института… … Экономико-математический словарь

БАЛАНС

— 1. БАЛАНС1, баланса, муж. (франц. balance, букв. весы). Сводная ведомость расходных и приходных сумм при заключении счетов (бух.). Свести баланс. Торговый баланс. Баланс народного хозяйства. || Отношение общей стоимости экспорта к импорту (экон.) … Толковый словарь Ушакова

|| Отношение общей стоимости экспорта к импорту (экон.) … Толковый словарь УшаковаБАЛАНС — 1. БАЛАНС1, баланса, муж. (франц. balance, букв. весы). Сводная ведомость расходных и приходных сумм при заключении счетов (бух.). Свести баланс. Торговый баланс. Баланс народного хозяйства. || Отношение общей стоимости экспорта к импорту (экон.) … Толковый словарь Ушакова

баланс — сальдо, бухгалтерский (баланс, отчёт), балансовый отчёт; равновесие; эквилибр, бревно, коромысло Словарь русских синонимов. баланс сущ., кол во синонимов: 9 • баланс экстерн (1) • … Словарь синонимов

Баланс — от фр. balance весы А. Документ, сдаваемый в налоговую инспекцию, в котором представлен балансовый отчет компании, организации. Б. Соотношение из двух частей, которые должны быть равны друг другу, так как представляют поступление и расходование… … Словарь бизнес-терминов

Баланс — (от лат. bi lance, букв. с двумя чашками; англ., фр. balance; ит. bilancia) соотношение взаимосвязанных показателей какой либо деятельности, процесса (поступление и расходование, наличие и источники формирования). Используется в целях учета,… … Энциклопедия права

bi lance, букв. с двумя чашками; англ., фр. balance; ит. bilancia) соотношение взаимосвязанных показателей какой либо деятельности, процесса (поступление и расходование, наличие и источники формирования). Используется в целях учета,… … Энциклопедия права

БАЛАНС — это… Что такое БАЛАНС?

баланс — а м. balance f. 1. Равновесие сил в политическом и военном отношении. Возставлена ..балянция, или равновесие держав европских. АК 5 86. А для убежания еще большаго предосуждения, чтобы Висмар и Стральзунд в секвестрацию королю Прусскому не… … Исторический словарь галлицизмов русского языка

БАЛАНС — (франц. balance, от balancer качать). 1) равновесие. 2) в бухгалтерии сведение счетов по приходу и расходу сумм для выяснения положения дела. 3) результат сравнения ввозной и вывозной торговли какой либо страны. Словарь иностранных слов, вошедших … Словарь иностранных слов русского языка

балансёр — балансёр, балансёры, балансёра, балансёров, балансёру, балансёрам, балансёра, балансёров, балансёром, балансёрами, балансёре, балансёрах (Источник: «Полная акцентуированная парадигма по А. А. Зализняку») … Формы слов

А. Зализняку») … Формы слов

баланс — Бухгалтерский документ, отражающий положение ОКОИ на определенную дату, с перечнем активов и обязательств по этим активам. [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] баланс Общее понятие,… … Справочник технического переводчика

Баланс — [balance] – общее понятие, отражающее метод изучения тех или иных экономических явлений путем сопоставления или противопоставления показателей, характеризующих разные стороны этих явлений. Например, бухгалтерский баланс фирмы или иного института… … Экономико-математический словарь

БАЛАНС — 1. БАЛАНС1, баланса, муж. (франц. balance, букв. весы). Сводная ведомость расходных и приходных сумм при заключении счетов (бух.). Свести баланс. Торговый баланс. Баланс народного хозяйства. || Отношение общей стоимости экспорта к импорту (экон.) … Толковый словарь Ушакова

БАЛАНС — 1. БАЛАНС1, баланса, муж. (франц. balance, букв. весы). Сводная ведомость расходных и приходных сумм при заключении счетов (бух.). Свести баланс. Торговый баланс. Баланс народного хозяйства. || Отношение общей стоимости экспорта к импорту (экон.) … Толковый словарь Ушакова

БАЛАНС1, баланса, муж. (франц. balance, букв. весы). Сводная ведомость расходных и приходных сумм при заключении счетов (бух.). Свести баланс. Торговый баланс. Баланс народного хозяйства. || Отношение общей стоимости экспорта к импорту (экон.) … Толковый словарь Ушакова

баланс — сальдо, бухгалтерский (баланс, отчёт), балансовый отчёт; равновесие; эквилибр, бревно, коромысло Словарь русских синонимов. баланс сущ., кол во синонимов: 9 • баланс экстерн (1) • … Словарь синонимов

Баланс — от фр. balance весы А. Документ, сдаваемый в налоговую инспекцию, в котором представлен балансовый отчет компании, организации. Б. Соотношение из двух частей, которые должны быть равны друг другу, так как представляют поступление и расходование… … Словарь бизнес-терминов

Баланс — (от лат. bi lance, букв. с двумя чашками; англ., фр. balance; ит. bilancia) соотношение взаимосвязанных показателей какой либо деятельности, процесса (поступление и расходование, наличие и источники формирования). Используется в целях учета,… … Энциклопедия права

Используется в целях учета,… … Энциклопедия права

Бухгалтерский баланс (ОКУД 0710001) / КонсультантПлюс

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66нВнимание! Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», могут применять упрощенную форму бухгалтерского баланса

Срок сдачи — не позднее трех месяцев

после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы бухгалтерского баланса в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму бухгалтерского баланса:

Образец заполнения бухгалтерского баланса >>>

Материалы по заполнению бухгалтерского баланса:

— Приказ Минфина России от 06.07.1999 N 43н— Путеводитель

по налогам.

— Путеводитель

по налогам. Практическое пособие по составлению промежуточной бухгалтерской отчетности в 2021 г.

— «Годовой отчет

— 2020″ (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2020)

— «Годовой отчет

2020″ (Крутякова Т.Л.) («АйСи Групп», 2020)

— «Годовой отчет

. Бухгалтерская отчетность для коммерческих организаций — 2020″ (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2020)

— «Годовой отчет

за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья

: Составляем баланс: оборотные активы (Рябинин В.В.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 12)

— Статья

: Составляем баланс: пассивы (Данченко С.П.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 12)

Статья: Составляем баланс: внеоборотные активы (Рябинин В.В.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2020, N 11)

Архивные формы бухгалтерского баланса:

— бухгалтерский баланс

, применявшийся с 27 мая 2018 года до 1 июня 2019 года

— бухгалтерский баланс

за 2015, 2016, 2017 год

— бухгалтерский баланс

за 2012, 2013, 2014 год

— бухгалтерский баланс

за 2011 год

— бухгалтерский баланс

за 2006, 2007, 2008, 2009, 2010 год

—————————————-

Открыть полный текст документа

2.

Бухгалтерский баланс (Форма N 1) / КонсультантПлюс

Бухгалтерский баланс (Форма N 1) / КонсультантПлюс2.1. В графе 3 показываются данные на начало года по вступительному балансу, т.е. данные графы 4 баланса годового отчета за предыдущий год с учетом произведенной реорганизации, а также изменений, связанных с применением Положения

о бухгалтерском учете и отчетности в Российской Федерации и Положения

по бухгалтерскому учету «Учетная политика предприятия».

КонсультантПлюс: примечание.

Положение

по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/94) утратило силу в связи с изданием Приказа

Минфина РФ от 09.12.1998 N 60н, которым утверждено новое Положение

по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

До составления заключительного баланса обязательна сверка оборотов и остатков по аналитическим счетам Главной книги либо другого аналогичного регистра бухгалтерского учета на конец отчетного года.

2.2. Для сопоставимости данных баланса на начало и конец года номенклатура статей утвержденного баланса на начало года должна быть приведена в соответствие с номенклатурой и группировкой разделов и статей в них, установленных для баланса на конец года.

Нематериальные активы могут быть внесены учредителями (собственниками) организации в счет их вкладов в уставный капитал организации, получены безвозмездно, приобретены организацией в процессе ее деятельности.

По данной статье приводится отдельно стоимость нематериальных активов в первоначальной и остаточной оценках, а также сумма начисленной амортизации по объектам, по которым проводится погашение стоимости.

Расшифровка состава нематериальных активов приводится в Приложении к бухгалтерскому балансу (форма N 5).2.4. По статье «Основные средства» показываются данные по основным средствам, как действующим, так и находящимся на консервации или в запасе.По этой статье также отражаются капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам. В размере фактических затрат на приобретение показываются земельные участки, объекты природопользования, приобретенные организацией в собственность в соответствии с законодательством.

В размере фактических затрат на приобретение показываются земельные участки, объекты природопользования, приобретенные организацией в собственность в соответствии с законодательством.

Арендное предприятие, заключившее ранее с арендодателем договор аренды (или дополнительное соглашение), по которому предусматривается переход имущества, относящегося к основным средствам, в собственность арендатора (выкуп) по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены, по этой статье отражают также долгосрочно арендуемые основные средства, учитываемые на счете 03 «Долгосрочно арендуемые основные средства».

Отдельно по данной статье приводится начисленная сумма износа по основным средствам, учтенным организацией на счетах 01 «Основные средства» и 03 «Долгосрочно арендуемые основные средства». При начислении износа основных средств следует руководствоватьсяедиными нормамиамортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденными Постановлением Совета Министров СССР от 22 октября 1990 г.

N 1072, Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденным Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстроем СССР 29 декабря 1990 г. N ВГ-9-Д.Расшифровка движения основных средств в течение отчетного года, а также их состава на конец отчетного года приводится в Приложении к бухгалтерскому балансу (форма N 5).2.5. По статье «Оборудование к установке» отражаются по фактической стоимости запасы оборудования, подлежащего установке и находящегося на складах организации и в пути.

N 1072, Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве, утвержденным Госпланом СССР, Минфином СССР, Госбанком СССР, Госкомцен СССР, Госкомстатом СССР и Госстроем СССР 29 декабря 1990 г. N ВГ-9-Д.Расшифровка движения основных средств в течение отчетного года, а также их состава на конец отчетного года приводится в Приложении к бухгалтерскому балансу (форма N 5).2.5. По статье «Оборудование к установке» отражаются по фактической стоимости запасы оборудования, подлежащего установке и находящегося на складах организации и в пути.По этой же статье отражаются затраты по формированию основного стада, на геолого-разведочные работы, а также суммы авансов, выданных организацией в связи с осуществлением капитальных вложений и формированием основного стада.

При осуществлении капитальных вложений и вложений в нематериальные активы на счет 08 «Капитальные вложения» относятся расходы организации по уплате процентов по кредитам банков и иным заемным обязательствам, использованным на эти цели. При этом проценты, уплаченные (начисленные) после ввода в действие объектов основных средств и постановки на учет нематериальных активов, подлежат отнесению в дебет счета 81 «Использование прибыли» или других счетов учета аналогичных источников. На счет учета капитальных вложений относится также сумма налога на приобретение автотранспортных средств.

При этом проценты, уплаченные (начисленные) после ввода в действие объектов основных средств и постановки на учет нематериальных активов, подлежат отнесению в дебет счета 81 «Использование прибыли» или других счетов учета аналогичных источников. На счет учета капитальных вложений относится также сумма налога на приобретение автотранспортных средств.

Положениемо бухгалтерском учете и отчетности в Российской Федерации.

Сумма износа, начисленная в соответствии с Положением

о бухгалтерском учете и отчетности в Российской Федерации по этим предметам, приводится в этой статье отдельно.

2.13. При использовании для учета производственных запасов, малоценных и быстроизнашивающихся предметов счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов» указанные ценности отражаются по статьям «Производственные запасы» и «Малоценные и быстроизнашивающиеся предметы» по учетным ценам. Остаток по счету 16 отдельно в активе баланса не показывают, а присоединяют его без корреспонденции на счетах бухгалтерского учета к стоимости производственных запасов и малоценных и быстроизнашивающихся предметов, отраженных по соответствующим статьям актива баланса.

2.14. По статье «Незавершенное производство» показываются затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах бухгалтерского учета раздела «Затраты на производство»Плана счетовбухгалтерского учета. При этом незавершенное производство отражается по оценке, принятой организацией при формировании учетной политики в соответствии с

Положениемо бухгалтерском учете и отчетности в Российской Федерации, типовыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) и отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

КонсультантПлюс: примечание.

Приказом Минфина РФ от 31.10.2000 N 94н утвержден План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкция по его применению, которые введены в действие с 1 января 2001 года. При этом переход к применению нового Плана счетов осуществляется по мере готовности организации в течение 2001 года.В связи с изданием указанного Приказа не применяется на территории Российской ФедерацииПриказМинфина СССР от 01.11.1991 N 56 «Об утверждении Плана счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий и Инструкции по его применению» (Приказ Минфина РФ от 29.12.2000 N 123н).

Организации (строительные, научные, занятые в геологии и др.), которые осуществляют в текущем году расчеты с заказчиками в соответствии с заключенными договорами за законченные этапы работ, имеющие самостоятельное значение, и используют для их учета счет 36 «Выполненные этапы по незавершенным работам», отражают по данной статье стоимость оплаченных заказчиком этапов. При этом заказчик зачисляет на свой баланс стоимость работ по окончании всех этапов.

По данной статье показываются также затраты по сплаву лесопродукции и незавершенного производства сельского хозяйства, которые отражаются за вычетом стоимости выпуска, затраты на не законченные к концу отчетного периода работы по ремонту основных средств.

2.15. Сумма издержек обращения, приходящаяся на остаток не реализованных на конец отчетного периода товаров в организации, осуществляющей свою уставную деятельность в соответствии с учредительными документами в торговле, снабжении и иной посреднической деятельности, учитывается на счете 44 «Издержки обращения» и включается в статью «Незавершенное производство» (строка 130). При этом сумма издержек обращения, относящаяся к остатку товаров на конец месяца, исчисляется в порядке, изложенном в Методических рекомендациях

по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Комитетом Российской Федерации по торговле 20 апреля 1995 г. N 1-550/32-2.

Издержки обращения, приходящиеся на остаток нереализованных товаров и сырья в организации общественного питания, отражаются по статье «Товары».

2.16. По статье «Расходы будущих периодов» показывается сумма расходов, произведенных в отчетном году, но подлежащих погашению в следующих отчетных периодах путем отнесения на издержки производства (обращения) или другие источники в течение срока, к которому они относятся. К таким расходам, в частности, относятся расходы по неравномерно производимому ремонту основных средств (по организациям, не образующим ремонтный фонд), суммы арендной платы, расходов на рекламу, подготовку кадров, уплаченные вперед, и т.п.2.17. По статье «Готовая продукция» показывается фактическая производственная себестоимость (либо в другой оценке, предусмотреннойПоложениемо бухгалтерском учете и отчетности в Российской Федерации) остатка законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующих техническим условиям и стандартам. Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

При использовании для учета затрат на производство счета 37 «Выпуск продукции (работ, услуг)» готовая продукция отражается по данной статье по нормативной (плановой) себестоимости.

2.18. По статье «Товары» показывается стоимость остатков товаров, приобретаемых организацией, осуществляющей свою деятельность в торговле и общественном питании. При этом организация общественного питания по этой статье отражает также остатки сырья на кухнях и в кладовых, остатки товаров в буфетах.По этой статье организации, осуществляющие свою деятельность в промышленности и других производственных сферах, показывают изделия, материалы, продукты, приобретаемые специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации в промышленных организациях, не включаемых в себестоимость выпускаемой продукции и подлежащих возмещению покупателем отдельно.

По строке 162 «Товары» остаток товаров отражается по покупной стоимости независимо от варианта учета товаров (по розничным (продажным) ценам или покупной стоимости). При учете товаров по розничным (продажным) ценам разница между покупной стоимостью и стоимостью по продажным ценам (скидки, накидки) отражается в форме N 5 «Приложение к бухгалтерскому балансу» по вписываемой строке 550.2.20. По статье «Прочие запасы и затраты» показываются запасы и затраты, не нашедшие отражения в предыдущих статьях раздела II актива баланса, в частности, не списанная в установленном порядке со счета 43 «Коммерческие расходы» часть коммерческих расходов, относящихся к остатку неотгруженной (нереализованной) продукции.2.21. При осуществлении организацией закупок товаров по импорту (в том числе по товарообменным операциям) исчисление покупной стоимости поступающих товаров (материалов, полуфабрикатов, оборудования и пр.) производится исходя из их стоимости, предусмотренной в контракте (договоре), таможенных платежей, транспортных расходов и прочих расходов по закупке и транспортировке.

2.22. Остатки по счетам бухгалтерского учета, отражающим расчеты, в балансе приводятся в развернутом виде: остатки по счетам аналитического учета, по которым имеется дебетовое сальдо, — в активе, по которым имеется кредитовое сальдо, — в пассиве.

При отражении данных по расчетам с поставщиками и подрядчиками, покупателями и заказчиками и другими организациями следует учитывать сроки исковой давности, установленные законодательством, в т.ч. нормы, действующие по Указу

Президента Российской Федерации от 20 декабря 1994 г. N 2204. При регулировании сумм дебиторской и кредиторской задолженности, по которым срок исковой давности истек, и иных случаях следует руководствоваться Положением

о бухгалтерском учете и отчетности в Российской Федерации, а также Постановлением

Правительства Российской Федерации от 18 августа 1995 г. N 817 «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)».

Положениемо бухгалтерском учете и отчетности в Российской Федерации.В статье «Расчеты с дебиторами» по строке «за товары, работы и услуги» показываются по договорной или сметной стоимости отгруженные товары, сданные работы и оказанные услуги заказчикам (покупателям) до момента поступления платежей за них на расчетный (или иной) счет организации, либо зачета взаимных требований, а по строке «по векселям полученным» показывается учтенная на счете 62 «Расчеты с покупателями и заказчиками» задолженность покупателей, заказчиков и других дебиторов по отгруженной продукции (товарам), выполненным работам и оказанным услугам, обеспеченная полученными векселями.2.24. В активе и пассиве баланса по строкам «расчеты с дочерними (зависимыми) обществами» статей «Расчеты с дебиторами» и «Расчеты с кредиторами» отражаются данные по текущим операциям с дочерними (зависимыми) обществами (межбалансовые расчеты).

Данные по головной организации и его дочерним (зависимым) обществам должны консолидироваться (сводиться). При этом следует руководствоваться Указаниями

о бухгалтерском учете отдельных операций, связанных с введением в действие части первой Гражданского кодекса Российской Федерации, утвержденными Приказом Министерства финансов Российской Федерации от 28 июля 1995 г. N 81.

по строке «с бюджетом» показывается задолженность за финансовыми и налоговыми органами, включая по переплате по налогам, сборам и прочим платежам в бюджет;

по строке «с персоналом по прочим операциям» показывается задолженность работников организации по предоставленным им ссудам и займам за счет средств этой организации или банковского кредита, по возмещению материального ущерба организации и т.п. В частности, по этой статье отражаются ссуды на индивидуальное и кооперативное жилищное строительство или приобретение садовых домиков и благоустройство садовых участков, беспроцентные ссуды молодым семьям на улучшение жилищных условий или обзаведение домашним хозяйством и др.

Кредиты банков, использованные на выдачу ссуд работникам, показываются в пассиве баланса по статье «Кредиты банков для работников»;по строке «с прочими дебиторами» показывается задолженность за подотчетными лицами, задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке, по расчетам, отражаемым на счете 77 «Расчеты с государственным и муниципальным органом». По этой статье отражаются также штрафы, пени и неустойки, признанные должником или по которым получены решения суда (арбитражного суда), либо другого надлежащего органа об их взыскании, отнесенные на финансовые результаты организации.

2.27. По статье «Краткосрочные финансовые вложения» показываются краткосрочные (на срок не более одного года) инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., а также предоставленные организацией другим организациям займы.2.28. По статьям «Касса», «Расчетный счет» и «Валютный счет» показывается остаток денежных средств организации в кассе, на расчетных и валютных счетах в банках.

К счету 52 «Валютный счет» открываются следующие субсчета: «Транзитные валютные счета», «Текущие валютные счета» и «Валютные счета за рубежом». При отражении операций на транзитных и текущих валютных счетах следует руководствоваться Инструкцией

Центрального банка Российской Федерации от 29 июня 1992 г. N 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации».

по строке «прошлых лет» организацией показывается сумма убытков прошлых лет, подлежащая покрытию в установленном порядке;

по строке «отчетного года» показывается убыток организации за отчетный год по результатам рассмотрения итогов деятельности организации за отчетный год после списания заключительными оборотами в декабре месяце в дебет счета 88 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 80 «Прибыли и убытки». В течение года по данной строке отражаются полученная сумма балансового убытка за отчетный период и сумма превышения дебетового оборота по счету 81 «Использование прибыли» над полученным финансовым результатом организации по счету 80 «Прибыли и убытки» без корреспонденции по этим счетам.

Организация при рассмотрении итогов деятельности отчетного года должна принимать во внимание, что при решении вопроса об источниках покрытия убытка отчетного года на эти цели могут быть направлены прибыль, остающаяся в распоряжении организации, в порядке ее распределения; средства резервного капитала; свободные средства фондов накопления и других фондов, не учтенные в качестве источника покрытия капитальных вложений; добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке).

2.32. По статье «Уставный капитал» показывается уставный (складочный) капитал организации, образованный за счет вкладов его учредителей (участников) в соответствии с учредительными документами, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда.Увеличение и уменьшение уставного (складочного) капитала производится по результатам рассмотрения итогов деятельности организации за предыдущий год и после внесения соответствующих изменений в учредительные документы организации.

При организации учета по счету «Уставный капитал» должны учитываться положения, приведенные в письме Минфина России от 23 декабря 1992 г. N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий».2.33. Эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций обществом (за минусом издержек по их продаже), суммы от дооценки внеоборотных активов организации (в случаях, предусмотренных законодательством Российской Федерации, Положением

о бухгалтерском учете и отчетности в Российской Федерации или нормативными актами Минфина России), безвозмездно полученные ценности (кроме относящихся к социальной сфере) и средства ассигнований из бюджета, использованные на финансирование долгосрочных вложений, средства, направленные на пополнение оборотных средств, и аналогичные суммы включаются в добавочный капитал и показываются в составе данных по строке 401 (графы 3 и 4).

Безвозмездно полученные ценности, относящиеся к социальной сфере организации, отражаются на счете 88 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Фонд социальной сферы».

Организации (в том числе организации с иностранными инвестициями), приходующие имущество (включая денежные средства) в счет вкладов в уставный (складочный) капитал организации и оцененное в учредительных документах в свободно конвертируемой валюте, возникающие суммовые разницы по счету 75 «Расчеты с учредителями» относят на счет 87 «Добавочный капитал».

2.34. По статье «Резервный капитал» показывается сумма отчислений в резервный или другие аналогичные фонды, создаваемые организацией в соответствии с законодательством Российской Федерации и в случае, если их создание предусмотрено учредительными документами или учетной политикой.2.35. По статьям «Фонды накопления» и «Фонды потребления» показываются остатки фондов накопления и потребления, образуемых организацией в соответствии с учредительными документами и принятой учетной политикой за счет прибыли, остающейся в ее распоряжении.Расшифровка состава и движения фондов в течение отчетного года включается в Приложение к бухгалтерскому балансу (форма N 5).2.36. По статье «Целевые финансирование и поступления» показываются остатки средств, полученных из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций, физических лиц для осуществления мероприятий целевого назначения.2.37. По статье «Арендные обязательства» арендатор отражает состояние расчетов с арендодателями за основные средства, переданные им на условиях долгосрочной аренды и учитываемые им на счете 03 «Долгосрочно арендуемые основные средства».2.38. По статье «Нераспределенная прибыль прошлых лет» показывается остаток нераспределенной прибыли прошлых отчетных лет. Расшифровка движения остатка нераспределенной прибыли прошлых лет в течение отчетного года включается в Приложение к бухгалтерскому балансу (форма N 5).2.39. По статье «Прибыль» показывается конечный финансовый результат (прибыль), выявленный на основании бухгалтерского учета всех операций организации и оценки статей баланса в соответствии сПоложениемо бухгалтерском учете и отчетности в Российской Федерации.

Прибыль организации за отчетный год приводится отдельно в сумме брутто (строка 470 «отчетного года») и сумме нетто (строка 472 «нераспределенная прибыль отчетного года»).

По строке 471 «использовано» организация в течение отчетного года отражает направление прибыли на уплату налогов и другие платежи в бюджет по соответствующим расчетам, на осуществление мероприятий, определенных организацией за счет прибыли, остающейся в ее распоряжении. Расшифровка использования прибыли, учтенной по дебету счета 81 «Использование прибыли», отражается в форме N 2 «Отчет о финансовых результатах и их использовании».По завершении года на суммы использованной прибыли производится уменьшение прибыли (делается запись с кредита счета 81 в корреспонденции с дебетом счета 80 «Прибыли и убытки») и в части нераспределенной прибыли списывается со счета 80 в корреспонденции с кредитом счета 88 «Нераспределенная прибыль (непокрытый убыток)», а в части убытка — в корреспонденции с дебетом счета 88.

2.40. По статьям «Долгосрочные кредиты банков» показываются согласованные с банками суммы задолженности по полученным от них долгосрочным (со сроком погашения более одного года) кредитам.2.41. По статье «Прочие долгосрочные займы» показываются суммы задолженности по полученным от других организаций (кроме банков) долгосрочным (со сроком погашения более одного года) займам.2.42. По статье «Краткосрочные кредиты банков» показываются согласованные с банками суммы задолженности по полученным от них краткосрочным (со сроком погашения до одного года) кредитам.2.43. По статье «Кредиты банков для работников» показывается сумма задолженности по кредитам банков, полученным организацией для выдачи ссуд работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения торговым организациям сумм за товары, проданные ими в кредит.2.44. По статье «Прочие краткосрочные займы» показываются суммы задолженности по полученным от других организаций (кроме банков) краткосрочным (со сроком погашения до одного года) займам.2.45. Расшифровка состава движения заемных средств, упомянутых в пунктах 2.40 — 2.44 настоящей Инструкции, включается в Приложение к бухгалтерскому балансу (форма N 5).по строке «за товары (работы, услуги)» показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги. По этой строке также отражается задолженность поставщикам по неотфактурованным поставкам;

по строке «по векселям выданным» показывается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым организация выдала в обеспечение их поставок, работ и услуг векселя, учитываемые на счете 60 «Расчеты с поставщиками и подрядчиками»;

по строке «по оплате труда» показываются начисленные, но еще не выплаченные суммы оплаты труда, а по строке «по социальному страхованию и обеспечению» отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости;

по строке «по имущественному и личному страхованию» показывается задолженность по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем;

по строке «по внебюджетным платежам» показывается задолженность организации по отчислениям во внебюджетные фонды и другие специальные фонды в соответствии с установленным законодательством Российской Федерации порядком;

по строке «с бюджетом» в пассиве баланса показывается задолженность организации по всем видам платежей в бюджет, включая подоходный налог с работников организации;

по строке «с прочими кредиторами» показывается задолженность организации по расчетам, не нашедшим отражения по другим строкам статьи «Расчеты с кредиторами».

Дебетовое сальдо по счетам, отражающим расчеты по оплате труда и страхованию, показывается по строке «с прочими дебиторами» статьи «Расчеты с дебиторами».2.48. По статье «Доходы будущих периодов» показываются средства, полученные в отчетном году, но относящиеся к будущим отчетным периодам (арендная плата и т.п.), а также иные суммы, учитываемые в соответствии с действующим порядком на счете 83 «Доходы будущих периодов».Учитываемые на этом счете курсовые разницы, связанные с пересчетом в установленном порядке стоимости имущества и обязательств, выраженной в иностранной валюте, зачисляются единовременно в конце отчетного года в прибыль или убыток организации. Исключение касается списания курсовых разниц, возникших до 1 января 1995 года и относящихся к числящимся на счете 06 «Долгосрочные финансовые вложения» облигациям внутреннего государственного валютного займа, по которым курсовые разницы подлежат списанию на счет прибылей и убытков при реализации, передаче, погашении и прочем выбытии этих облигаций.

Дебетовое сальдо по счету 83 «Доходы будущих периодов» отражается в балансе по статье «Прочие оборотные активы».

Если при уточнении учетной политики на следующий за отчетным финансовый год организация считает нецелесообразным начислять резервы предстоящих расходов и потерь, то остатки средств резервов, по которым в установленном порядке имеют место переходящие остатки, по состоянию на 31 декабря отчетного года подлежат присоединению к финансовому результату организации и отражаются по дебету счета 89 «Резервы предстоящих расходов и платежей» и кредиту счета 80 «Прибыли и убытки».

2.50. По статье «Резервы по сомнительным долгам» отражаются образованные за счет финансовых результатов организации в конце отчетного года резервы сомнительных долгов по расчетам с другими организациями и гражданами на основе проведенной инвентаризации дебиторской задолженности организации.В соответствии спунктом 39Положения о бухгалтерском учете и отчетности в Российской Федерации организации, имеющие вложения в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, могут отражать их в годовом бухгалтерском балансе по рыночной стоимости, если последняя ниже балансовой стоимости. Корректировка балансовой стоимости числящихся акций производится на сумму резерва под обесценение вложений в ценные бумаги, образуемого за счет финансовых результатов в конце отчетного года. При этом по статьям «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения» баланса остатки финансовых вложений отражаются по рыночной стоимости (без корреспонденции соответственно на счетах бухгалтерского учета 06 «Долгосрочные финансовые вложения», 58 «Краткосрочные финансовые вложения» и 82 «Оценочные резервы», субсчет «Резервы под обесценение вложений в ценные бумаги»). В пассиве баланса сумма образованного резерва под обесценение вложений в ценные бумаги отдельно не отражается.

Что такое торговый баланс ? Что это значит для трейдеров

Официальное документирование особенностей международной торговли началось в начале 19 столетия. По мере роста экономики ведущих стран обострялась конкуренция в борьбе за ресурсы. Торговля товарами и услугами на зарубежных рынках в этот период приобретает новую ценность, становясь эффективным двигателем ключевых экономических факторов. Эти факторы способны увеличивать национальное богатство и оказывать влияние на международном рынке. В настоящее время уровень развития и потенциал экономики конкретного государства сильно зависят от международной экономической деятельности, измеряемой через баланс импорта и экспорта.

Что такое торговый баланс

Торговый баланс (BoT) – это разница между объёмом импортных и экспортных операций за определённый промежуток времени. Это понятие иногда называют коммерческим балансом или чистым экспортом (NX). Сальдо торгового баланса отражает соотношение уровня продажи собственных товаров и услуг за рубежом к приобретённой за границей импортной продукции. Торговый баланс рассматривается как базовый показатель торговой деятельности страны, которая в свою очередь демонстрирует состояние и перспективы национальной экономики.

Положительное сальдо торгового баланса возникает, когда экспорт превышает импорт.

В этом случае бюджет страны получает прибыль от международной торговли. Соответственно полученные средства могут быть использованы на продвижение социальных программ, создание новых источников дохода, инвестиций в отечественные или зарубежные проекты.

Дефицит торгового баланса формируется, когда общая стоимость экспортных операций уступает объёму импорта. В этом случае государство тратит на международную торговлю больше, чем зарабатывает на внешних поставках. Отрицательный торговый баланс может привести к увеличению налогового бремени, крупным государственным займам, сокращению расходов на социальные проекты.

Что такое платёжный баланс

В этой сфере существует ещё одно важное понятие – платёжный баланс, представляющий собой сумму всех операций между данной страной и всеми остальными государствами.

Торговый баланс (BoT) представляет собой большую часть платёжного баланса (ВоР), включая в себя:

- текущий счёт (международные торговые операции)

- счёт движения капитала (международные инвестиции)

В идеале торговый и платёжный баланс должны уравновешивать друг друга, что позволяет говорить о благоприятной экономической обстановке в соответствующей стране. Дисбаланс между этими двумя показателями, как правило, возникает из-за колебания курсов валют и использования неэффективных стратегий внешней экономической политики.

Из чего состоит торговый баланс

Разнообразные товары и услуги включаются в расчёт торгового баланса, который состоит из соотношения импортируемых и экспортируемых экономических продуктов.

Товары – это отечественная продукция, производимая на внутреннем рынке и экспортируемая за рубеж.

Услуги – это оказание поддержки или принятие ответственности за решение различных задач в разнообразных сферах деятельности и быта.

Цена на товары и услуги зависит от стоимости сырья, производственных затрат и сопутствующих расходов на хранение, перевозку, упаковку и т.д. Например, при изменении цены сырой нефти производители нефтепродуктов сразу же корректируют стоимость выпускаемых товаров.

Соотношение спроса и предложения влияет на размер чистой прибыли и зависит от множества факторов, таких как экономические налоговые и сезонные условия. Спрос на конкретный продукт со стороны зарубежных покупателей является конечным ценовым определяющим. Этот фактор обретает особую ценность в случае, когда иностранная валюта является более сильной, чем валютные средства государства-экспортёра. Соответственно производитель и экспортёр получают более высокую прибыль.

Экспортные цены могут расти до тех пор, пока зарубежные покупатели готовы рассматривать и принимать ценовые предложения. Со своей стороны импортёрам выгодно получать продукцию из стран, где её стоимость ниже, чем на внутреннем рынке получателя. В этом случае общий ценник импорта растёт с понижением цены импортируемого товара внутри страны.

Как рассчитывается торговый баланс

Существует универсальная формула, позволяющая оценить эффективность международной торговли.

TB (торговый баланс) = X (общая стоимость экспорта) – M (общая стоимость импорта)

Расчёты в разных странах могут проводиться по-разному. Например, во Франции в базовый расчёт включаются только экспортно-импортные товары с игнорированием услуг, которые рассчитываются в отдельной позиции.

Факторы влияния торгового баланса на экономику

Торговый баланс влияет на экономику через следующие критерии:

- Этот показатель – наглядная демонстрация экономического и торгового потенциала государства с отражением наличия избыточных ресурсов.

- Торговый баланс – это значимая часть валового внутреннего продукта (ВВП), сообщающая об экономическом росте или падении.

- Положительный баланс увеличивает ВВП, а дефицит BoT свидетельствует о падении объёма внутреннего продукта.

Несмотря на то, что положительное сальдо является целью экономики страны, этот параметр не всегда точно отражает существующие реалии. Поэтому торговый баланс следует учитывать в контексте актуального состояния экономики и вместе с другими макроэкономическими показателями.

Особенности стратегий роста экспорта и спроса

Во время экономического спада правительство страны зачастую проводит агрессивную политику экономической экспансии, стимулируя экспортные операции. Цель такой стратегии заключается в привлечении зарубежных средств на внутренний рынок путём наращивания экспорта. В этом случае положительное сальдо продемонстрирует успех стратегических экспансивных операций, а отрицательный баланс будет свидетельствовать о необходимости применения других методов.

При динамичном экономическом росте обычно практикуется сдерживающая импортно-экспортная политика, позволяющая контролировать неизбежную инфляцию. В такой ситуации правительство зачастую создаёт благоприятные условия для импорта, способного сдерживать быстро растущий внутренний рынок. Рост конкуренции с иностранными товарами в отечественной экономике в этом случае может рассматриваться как благоприятный фактор сдерживания и перспективности. В таком ракурсе положительный торговый баланс становится негативным показателем, а отрицательный – желаемым результатом.

Торговые войны

Масштабная торговая война может оказать существенное влияние на платёжный и торговый баланс даже в случае благоприятного развития экономики и международной коммерции. Самый яркий пример разрушительного воздействия экономического противостояния глобального масштаба – это конфликт между США и Китаем.

США является крупнейшим мировым производителем и потребителем, который имеет давно растущий экспортный дефицит с КНР, достигший в 2018 году внушительной суммы в $380 млрд. Проводя агрессивную внешнюю политику, президент Трамп выдвинул обвинения против китайской стороны в нарушении Международной торговой практики посредством валютных манипуляций, кражи интеллектуальной собственности и ограничения доступа на рынки. Правительство Китая отреагировало на эти обвинения заявлением о намерении США затормозить развитие китайской экономики и международной торговли. В результате началась затяжная торговая война.

Американские власти ввели 25% налог на некоторые китайские товары, создав условия для возникновения дорогостоящего импорта. Такое решение в целом, противоречило описанной выше стратегии сдерживания. В результате ухудшения показателей импортных операций уменьшился торговый дефицит, что неизбежно привело к ослаблению доллара США по отношению к другим ведущим валютам.

Особенности торгового баланса как экономического показателя

Торговый баланс является ретроспективным экономическим показателем, отслеживающим внешнеэкономическую деятельность в ракурсе уже совершившихся событий. Положительное сальдо свидетельствует об увеличении объёма экспортных операций по сравнению с импортом в выделенном прошедшем периоде. В этом случае данный параметр необходимо оценивать с учётом следующих факторов влияния:

- состояние ключевых отраслей отечественной промышленности;

- баланс спроса и предложения на внутреннем рынке;

- затраты на сырье и промежуточные коммерческие операции;

- колебания валютных котировок;

- торговая политика, тарифы, налоги, правила и ограничения;

- международные отношения с основными торговыми партнерами;

- наличие масштабных экономических противостояний с другими странами

На финансовых рынках BoT используется в качестве индикатора экономического потенциала страны, позволяющего оценить уровень и перспективу международной торговли. Данный показатель расценивается как достаточно сильный инструмент для прогноза роста/падения ВВП и бюджетной политики в ближайшей перспективе.

Какую помощь BoT может оказать в торговых решениях

Торговый баланс является частью фундаментального анализа, в частности, его новостного сегмента. Влияние этого показателя на курсы валют достаточно очевидно. Положительное сальдо увеличит котировку валюты, а дефицит – в той или иной степени понизит курс. Одновременно этот параметр способен повлиять на настроения рынка, что должно учитываться при проведении сентиментального анализа.

Степень движения котировок вверх или вниз будет зависеть от того, насколько фактические цифры будут не совпадать с прогнозируемыми результатами. Если опубликованные данные будут сильно отличаться от прогнозов и предыдущих показателей, то соответствующая валюта обретёт более высокую волатильность.

Для наглядности приведём пример. Допустим, что в публикации ежемесячного отчёта аналитики спрогнозировали уменьшение торгового дефицита с $50 млрд. до $49 млрд.

Поскольку в текущий момент экономика США ориентирована на сдерживающие стандарты, то сокращение дефицита свидетельствует о недостаточной эффективности экономической стратегии. Соответственно доллар США может потерять в цене по отношению к другим базовым валютам. Если американский торговый баланс будет и дальше в течение нескольких месяцев определяться в положительном сальдо, то такие данные будут отражать экономический спад. В этих условиях у правительства останется один выход – стимулировать импорт и сократить инвестиции на внутреннем рынке. Для повышения курса доллара Федеральная Резервная система может увеличить базовые процентные ставки. Растущая котировка основной валюты сделает импорт более активным и жизнеспособным.

Мировые отчёты о торговом балансе

Любое развитое государство регулярно публикует отчёты о BoT, отражающие состояние международной коммерции и внутреннего рынка. Как было сказано выше, в некоторых странах товары и услуги разделяются в два отдельных отчёта, поэтому публикуемая информация может существенно различаться в цифрах.

США

- Регион: Северная Америка

- Дата выпуска: ежемесячно, ежеквартально и ежегодно

- Агентство-эмитент: Бюро экономического анализа США

- Пострадавшие активы: доллары США; акции и облигации США ; Dow Jones, S&P 500, NASDAQ 100; товары, торгуемые в долларах США

EU

- Регион: Европа

- Дата выпуска: ежемесячно, ежеквартально и ежегодно

- Агентство-Эмитент: Евростат

- Затронутые активы: EUR; EuroStoxx50; DAX 30, CAC 40; государственные облигации стран-членов ЕС

ВЕЛИКОБРИТАНИЯ

- Регион: Европа

- Дата выпуска: ежемесячно, ежеквартально и ежегодно

- Агентство-Эмитент: Национальная Статистика

- Пострадавшие активы: GBP, EUR; британские акции; FTSE 100

Канада

- Регион: Северная Америка

- Дата выпуска: ежемесячно, ежеквартально и ежегодно

- Агентство-эмитент: Statistics Canada

- Затронутые активы: CAD; Canadian stocks; S&P/TSX; Canada Marketable Bonds; Crude Oil

Япония

- Регион: Азия

- Дата выпуска: ежемесячно, ежеквартально и ежегодно

- Агентство-эмитент: статистическое бюро Японии

- Затронутые активы: JPY; японские акции; Nikkei 225; японские государственные облигации

Китай

- Регион: Азия

- Дата выпуска: ежемесячно, ежеквартально и ежегодно

- Агентство-эмитент: Национальное бюро статистики

- Затронутые активы: CNY, AUD, NZD; китайские акции; China A50; китайские государственные облигации

Австралия

- Регион: Океания, Азия

- Дата выпуска: Monthly, quarterly, and yearly

- Агентство-эмитент: Australian Bureau of Statistics

- Активы: AUD, NZD; Australian and New Zealand stocks and bonds; ASX 200 index

Подготовка отчетов по торговому балансу с помощью AvaTrade

Каждый месяц отчёты о торговом балансе ведущих стран информируют рынки о состоянии экономики конкретного государства и об актуальных трендах в мировом финансово-экономическом сегменте. Диапазон биржевых активов, на которые влияет BoT, достаточно широк – от ведущих валютных пар до сырья и продуктов питания.

Брокерская платформа AvaTrade предлагает трейдерам достойный выбор аналитических инструментов и информационных материалов, касающихся этого важного макроэкономического показателя. В этой статье предлагаем вам ответы на самые популярные вопросы:

- Когда будет следующая информация о торговом балансе лидеров мировой экономики? Проверьте экономический календарь AvaTrade, чтобы узнать, когда должны быть опубликованные данные об этом показателе в этом месяце.

- При торговле какими биржевыми активами следует учитывать ВоТ? Валюта, акции и индексы каждой страны могут оказаться под сильным влиянием этого параметра. Широкий выбор биржевых позиций на AvaTrade позволит вам выбрать наиболее перспективный актив.

- Что должен я покупать или продавать, если торговый баланс положительный? Вы всегда можете изучить прогнозы наших аналитиков, чтобы проверить, как ВоТ может повлиять на торгуемые ценности конкретной страны. Самый простой способ сделок – это контракты CFD, не требующие приобретения актива в собственность.

- Как я могу управлять существующими рисками? Брокер AvaTrade разработал уникальный инструмент управления рисками AvaProtect, позволяющий хеджировать торговые позиции, сокращая убытки в случае негативного исхода.

Изменяйте собственный торговый баланс в сторону положительного сальдо вместе с лицензированным брокером AvaTrade!

Простейшие правила анализа баланса предприятия

Автор: Лазарь Файвелевич Цифeрблaт, директор по развитию бизнеса-концерна «Саров», профессиональный бизнес-консультант.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем бизнес обладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

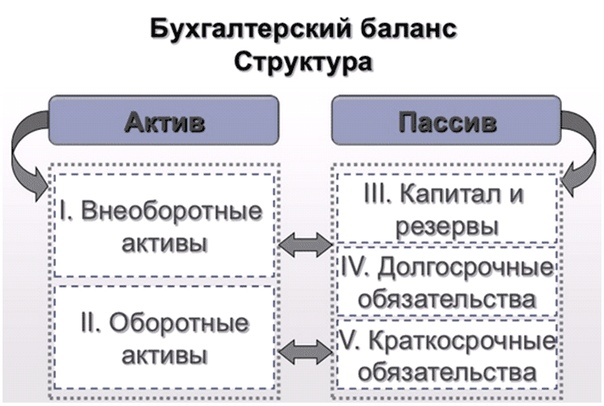

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые;

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов.

Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Все практические современные знания из области финансов.

как перестать отвлекаться на смартфон, стать собраннее и продуктивнее

«Цифровой баланс»: как перестать отвлекаться на смартфон, стать собраннее и продуктивнее

Если вы чувствуете, что стало трудно сосредоточиться, работа не идет, а взгляд постоянно прикован к смартфону, значит самое время скорректировать цифровые привычки.

Звучит страшновато, но смартфоны вызывают навязчивые состояния. Проведенное Американской психологической ассоциацией исследование показало, что 86% американцев проверяют электронную почту и аккаунты в соцсетях нон-стоп. Россияне, вероятно, привязаны еще и к чатам с каналами в Telegram и WhatsApp. Казалось бы, ну и пусть. Ведь соцсети и чатики — это интересно и информативно! Однако у привычки постоянно поглядывать на смартфон в ожидании уведомлений есть негативные последствия — снижение концентрации и работоспособности.

Дело в том, что 97,5% людей не могут работать в многозадачном режиме, выяснили ученые Стэнфордского университета. А это значит, что каждый раз, получая уведомление на смартфоне, мы отвлекаемся и полностью уходим в другую задачу, отключаясь от всего вокруг. На эти бесконечные скачки с одной задачи на другую может уходить до 40% времени, в течение которого мозг способен сохранять продуктивность. Вот и получается — вроде бы только что взялись за работу, а уже устали, ведь все умственные ресурсы ушли на лайки и комментарии.

Итак, как же скорректировать привычки в своих отношениях со смартфоном, избавиться от тяги к бесконечным разблокировкам и вернуть себе контроль над собственной жизнью?

Для этого в интерфейсе One UI есть функции «Цифровой баланс» и «Не беспокоить». Соответствующие кнопки вы увидите в панели быстрого доступа. Коснитесь кнопки и удерживайте палец — тут же перенесетесь в настройки.

Установите цели и настройте таймеры приложений

Кнопка «Цифровой баланс» скрывает приложение «Использование устройства». На главном экране вы увидите сводку на текущий день. Из нее вы узнаете, как долго пользовались сегодня смартфоном, сколько и в каких приложениях провели времени, количество полученных уведомлений и число разблокировок. Не нравится увиденная картина? Тогда установите цели, чтобы достичь цифрового баланса.

Раздел «Ваши цели» включает настройки:

-

«Время использования экрана». Укажите, сколько времени в день вы хотите смотреть на экран смартфона. Заметьте, речь именно об экранном времени и, если вы слушаете на смартфоне музыку, либо звоните кому-то, оно не увеличивается.

-

«Разблокировки». Определите, сколько раз хотите позволить себе разблокировать смартфон. Желание бросить взгляд на значки уведомлений бывает столь же непреодолимо, как и жажда свежих постов в новостной ленте.

-

«Таймеры приложений». По времени использования экрана найдите особенно отвлекающие вас приложения, от которых вы зависите больше всего, и установите ограничение на их использование.

Настройки «Время использования экрана» и «Разблокировки» не влияют на функциональность смартфона. Они оказывают лишь психологический эффект, вдохновляют достигнуть цели. А вот «Таймеры» — совсем другое дело. Как только выделенное на приложение время истечет, таймер заблокирует к нему доступ.

Настройте режимы концентрации

Далее, в разделе «Цифровой баланс», расположены настройки режимов концентрации. Они позволят вам отключать выбранные приложения вне зависимости от таймеров.

Например, вы хотите выделить на Telegram и Facebook по 30 минут экранного времени в день. Для этого нужны таймеры. Но вы не хотите, чтобы эти 30 минут пришлись на ваше рабочее время. И вот тут уже в дело вступают режимы концентрации.

Можно создать до трех режимов, или групп приложений. Изначально в One UI уже есть два режима —«Рабочее время» и «Время для себя». Коснитесь названия режима, чтобы добавить в список разрешенные приложения.

Заметьте, пять ключевых приложений отключить нельзя — «Настройки», «Сообщения», «Телефон», «Часы» и «Google Play Market».

Чтобы активировать режим концентрации, нажмите кнопку «Начать». Тут же появится и кнопка «Выключить». Даже не смотрите на нее, иначе все пропало! Из меню быстрого доступа режимы активируются нажатием кнопки «Цифровой баланс».

В меню «Отдых» спрятана еще одна важная настройка. Она переводит экран в градации серого и блокирует уведомления. Режим «Отдых» включается автоматически по расписанию.

Настройте уведомления

Кнопка «Не беспокоить» в меню быстрого доступа одним махом отключает звуковые оповещения. Но тут есть и гибкие настройки:

-

«Включить по расписанию». Режим тишины будет включаться самостоятельно в определенные дни и время.

-

«Продолжительность». Укажите, как долго режим «Не беспокоить» будет активирован, если не хотите выходить из него вручную.

-

«Скрытие уведомлений». Отключите не только звуковые оповещения, но и вообще все — вплоть до индикаторов на значках.

-

«Разрешение исключений». А вот будильники, напоминания и вызовы от близких лучше разрешить.

Итак, теперь вы знаете, какими инструментами пользоваться, чтобы избавиться от смартфонозависимости, повысить концентрацию и продуктивность. Если же одержимость гаджетом настолько велика, что никаких настройки не помогают и спустя 15 минут режима концентрации вы бежите все отключать, то придется обратиться к тяжелой артиллерии.

Установите приложение Digital Detox Challenge из Google Play Market. Оно полностью блокирует доступ к смартфону на указанное время. И если захотите разблокировать — придется заплатить один доллар США. Не помогает? Тогда решайтесь на оплату в $5 или $20. Тогда уж точно все получится!

Определение и значение баланса | Словарь английского языка Коллинза

существительное1. устройство для взвешивания, обычно состоящее из повернутой в центре горизонтальной балки, на концах которой подвешены две чашки. Вещество для взвешивания помещается в одну чашу и известна массой. помещаются в другую до тех пор, пока луч не вернется в горизонтальное положение. См. Также микровесы 2. воображаемое устройство для оценки событий, действий, мотивов и т. Д. По отношению друг к другу (особенно в фразах: взвешивать на весах, висеть на весах) 4.то, что вызывает такое состояние

5.равновесия тела; устойчивость

потерять баланс

7.баланс в художественной композиции

8. сопоставление факторов, количеств и т. Д. Друг с другом. 9.власть влиять или контролировать

он держал баланс сил

10.то, что осталось или осталось

позвольте мне получить остаток того, что вы мне должны

11. бухгалтерский учет б.разница между такими суммами

12.химия состояние химического уравнения, в котором количество, вид, электрические заряды и т. д. атомов на противоположных сторонах равны глагол18. (переходный)для взвешивания или как на весах

19. (непереходный)быть или прийти в равновесие

20. (переходный)для приведения в равновесие или удержания в равновесии

21. (переходный) для оценки или сравнения относительного веса, важности и т. д. 23. (переходный)составить или аранжировать так, чтобы создать состояние гармонии

25.(переходный) учетa. для расчета итоговых сумм по кредиту и дебету (счета), чтобы определить разницу б. для выравнивания итоговых сумм по кредиту и дебету (счета) путем внесения определенных записей c. для расчета или корректировки (счета) путем выплаты причитающихся денег 26. (непереходный)(бизнес-счета, баланса и т. Д.), Чтобы итоговые суммы по дебету и кредиту равнялись

27. совпадать или противостоять (своему танцующему партнеру или его шагам), двигаясь к нему или от нее или от нее.Словарь английского языка Коллинза.Авторские права © HarperCollins Publishers

Происхождение слова

C13: от древнефранцузского, от вульгарного латинского bilancia (не подтверждено), от позднего латинского bilanx, имеющего две шкалы, от шкалы bi-1 + lanxопределение баланса по The Free Dictionary

Balance

(bălns)balance

(bălns) n.1. Устройство для взвешивания, в частности, состоящее из жесткой балки, горизонтально подвешенной на опоре с низким коэффициентом трения в ее центре, с одинаковыми чашами для взвешивания, подвешенными на обоих концах, одна из которых удерживает неизвестный вес, а эффективный вес другой увеличивается на известную величину, пока луч не станет ровным и неподвижным.Также называется шкалой .

2. Состояние равновесия или равенства, характеризующееся нейтрализацией всех сил равными противодействующими силами.

3. Полномочия или средства для принятия решения: вопросы, выходящие за рамки компетенции судьи.

4.а. Состояние физического равновесия: выброшено из равновесия порывом ветра.

б. Способность поддерживать физическое равновесие: Гимнастки должны иметь хорошее равновесие.

5. Гармоничное или удовлетворительное расположение или пропорции частей или элементов, как в дизайне.

6. Влияние или сила, стремящаяся к равновесию; противовес.

7. Разница в величине противоположных сил или влияний.

8. Бухгалтерский учетa. Равенство итогов по дебету и кредиту счета.

б. Разница между такими итогами либо по кредиту, либо по дебету.

9. То, что осталось; остаток.

10. Химия Равенство массы и чистого электрического заряда реагирующих частиц на каждой стороне уравнения.

11. Математика Равенство относительно чистого количества приведенных символических величин на каждой стороне уравнения.

12. Балансовое колесо.

v. баланс , баланс , баланс

v. тр.1. Для определения веса (чего-либо) в устройстве для взвешивания.

2. Рассмотреть и сравнить или оценить: сбалансировать плюсы и минусы перед тем, как сделать выбор.

3. Для приведения или поддержания состояния равновесия.

4. Действовать как уравновешивающий груз или сила; противовес.

5. Бухгалтерский учетa. Для вычисления разницы между дебетом и кредитом (счета).

б. Для сверки или выравнивания сумм дебета и кредита (счета).

с. Чтобы рассчитаться (например, по счету), заплатив причитающуюся сумму.

6. Чтобы привести или сохранить в равных или удовлетворительных пропорциях или гармонии.

7. Математика и химия Привести (уравнение) в равновесие.

8. Чтобы двигаться к (партнеру по танцу), а затем от него.

в. внутр.1. Быть в равновесии или приходить в равновесие.

2. Чтобы быть равным или эквивалентным.

3. Колебаться или колебаться, как при потере или восстановлении равновесия.

4. Для движения к партнеру по танцу, а затем от него.

Идиомы: на балансеВ неопределенном и часто критическом положении: наши планы висели на волоске. Решение этого вопроса все еще находится на балансе.

на балансеС учетом всего; в общем.

[среднеанглийский balaunce, от старофранцузского, от вульгарной латыни * bilancia, с двумя чашами весов , от латинского bilānx: bi-, two ; см. dwo- в индоевропейских корнях + lānx, по шкале ]

баланс · a · ble прил.

Словарь английского языка American Heritage®, пятое издание. Авторские права © 2016 Издательская компания Houghton Mifflin Harcourt.Опубликовано Houghton Mifflin Harcourt Publishing Company. Все права защищены.

весы

(bæləns) n 1. (Общая физика) весовое устройство, обычно состоящее из горизонтальной балки, поворачиваемой в центре, с концов которой подвешены две чашки. Вещество для взвешивания помещается в одну чашу, а известные гири помещаются в другую до тех пор, пока луч не вернется в горизонтальное положение. См. Также микровесы2. воображаемое устройство для оценки событий, действий, мотивов и т. Д. По отношению друг к другу (особенно во фразах: весит на весах , висит на весах )

3. состояние равновесия

4. то, что вызывает такое состояние

5. равновесие тела; устойчивость: потерять равновесие.

6. (Психология) эмоциональная устойчивость; душевное спокойствие

7. (Art Terms) гармония частей целого: равновесие в художественной композиции.

8. действие весовых коэффициентов, количеств и т. Д. По отношению друг к другу

9. власть влиять или контролировать: он поддерживал баланс сил.

10. (Бухгалтерия и бухгалтерия) что-то, что осталось или осталось: позвольте мне получить остаток того, что вы мне должны.

11. (Бухгалтерский учет) бухгалтерский учетa. равенство итогов по дебету и кредиту по счету

б. разница между такими суммами

12. (химия) chem состояние химического уравнения, в котором количество, вид, электрические заряды и т. Д. Атомов на противоположных сторонах равны

13. балансировочное движение

15. на весах в неопределенном или неопределенном состоянии

16. на весах после взвешивания всех факторов

17. ударить по весам , чтобы сделать компромисс

vb18. ( tr ) для взвешивания или как если бы на весах

19. ( intr ) чтобы быть или прийти в равновесие

20. ( tr ) для приведения в равновесие или удержания в нем

21. ( tr ) для оценки или сравнения относительного веса, важности и т. Д.

22. ( tr ) для действия чтобы уравнять; быть равным

23. ( tr ), чтобы составить или расположить так, чтобы создать состояние гармонии

24. (Химия) ( tr ), чтобы привести (химическое или математическое уравнение) в баланс

25. (Бухгалтерский учет) ( tr ) бухгалтерский учетa. для расчета итоговых сумм по кредиту и дебету (счета) для определения разницы

b. для выравнивания итоговых сумм по кредиту и дебету (счета) путем внесения определенных записей

c. для расчета или корректировки (счет) путем уплаты любых причитающихся денег

26. (Бухгалтерский учет) ( intr ) (бизнес-счета, баланса и т. Д.), Чтобы получить итоговые суммы по дебету и кредиту равно

27. (Танцы), чтобы соответствовать или противостоять (танцующему партнеру или его шагам), двигаясь к нему или от нее или от нее

[C13: со старофранцузского, с вульгарной латыни bilancia (не подтверждено), с поздней латыни bilanx с двумя шкалами, от bi- 1 + lanx scale]

ˈbalanceable adj

Balance

(ˈbæləns) n(Astrology) the Balance , созвездие седьмой знак зодиака

Словарь английского языка Коллинза — полное и несокращенное, 12-е издание, 2014 г. © HarperCollins Publishers 1991, 1994, 1998, 2000, 2003, 2006, 2007, 2009, 2011, 2014

bal • ance

(ˈbæl əns)н., v. -anc • ing. н.

1. состояние равновесия или равновесия; равное распределение веса, количества и т. д.

2. то, что используется для достижения равновесия; противовес.

3. способность поддерживать телесное равновесие.

4. умственная или эмоциональная устойчивость.

5. прибор для определения веса, обычно по равновесию стержня, на каждом конце которого подвешены весы или чаша.

6. остаток или остаток.

7. власть или способность решать исход.

8.а. равенство итогов двух сторон счета.

б. разница между суммой дебета и суммой кредита счета.

с. неоплаченная разница, представленная превышением дебета над кредитом.

9. Преобладающий вес : все вина на вашей стороне.

10. гармоничная интеграция компонентов в художественном произведении.

11. Колесо, которое колеблется против натяжения волосяной пружины, чтобы регулировать биение часов.

13. (в стереофонической звуковой системе) сравнительная громкость двух динамиков.