Форма ОС-1. Акт приема-передачи основных средств. Образец 2021

Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.

ФАЙЛЫ

Скачать пустой бланк акта приема-передачи основных средств .xlsСкачать образец акта приема-передачи основных средств .xls

Основные средства – что это такое

К основным средствам предприятий и организаций относится любое имущество, при помощи которого фирма осуществляет свою деятельность: оборудование, техника, инвентарь, материалы, транспорт, приборы и т.д. Здания и сооружения также являются основными средствами, ровно как разводимый скот и некоторые виды растений.

А вот те предметы или продукция, которые находятся в складских помещениях и планируются для дальнейшего сбыта, а также те, которые находятся в стадии транспортировки, основными средствами не считаются.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Обязательно ли создавать комиссию

В приеме-передаче основных средств, как уже говорилось выше, всегда участвуют две организации.

Обычно это бывает нужно, когда имущество (например, оборудование или приборы) имеет сложные технические характеристики. Для удостоверения того, что оно передается в надлежащем качестве, работающем состоянии и без каких бы то ни было поломок, дефектов и изъянов, в комиссию иногда включают и сторонних экспертов.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

На что обратить внимание при оформлении акта

Сведения в документ можно вносить как на компьютере (при наличии электронной формы), так и от руки (шариковой ручкой, но не карандашом).

Важное требование, которое надо соблюсти обязательно: наличие подписей руководителей организаций или представителей, действующих от их имени (использование факсимильных подписей при этом недопустимо).

Заверять бланк при помощи штемпельных изделий нет строгой необходимости, поскольку с 2016 года юридические лица имеют право применять печати и штампы в своей работе только при том условии, что эта норма закреплена в их внутренних нормативно-правовых актах.

Документ создается как минимум в двух экземплярах (по одной для каждой из сторон сделки), но при надобности можно сделать и дополнительные копии.

Как и сколько времени хранить акт

По всем правилам сформированный и завизированный документ необходимо хранить вместе с договором. После того, как актуальность его истечет, его можно передать в архив предприятия, где он должен находиться период, установленный законодательством или внутренними нормативно-правовыми бумагами фирмы.

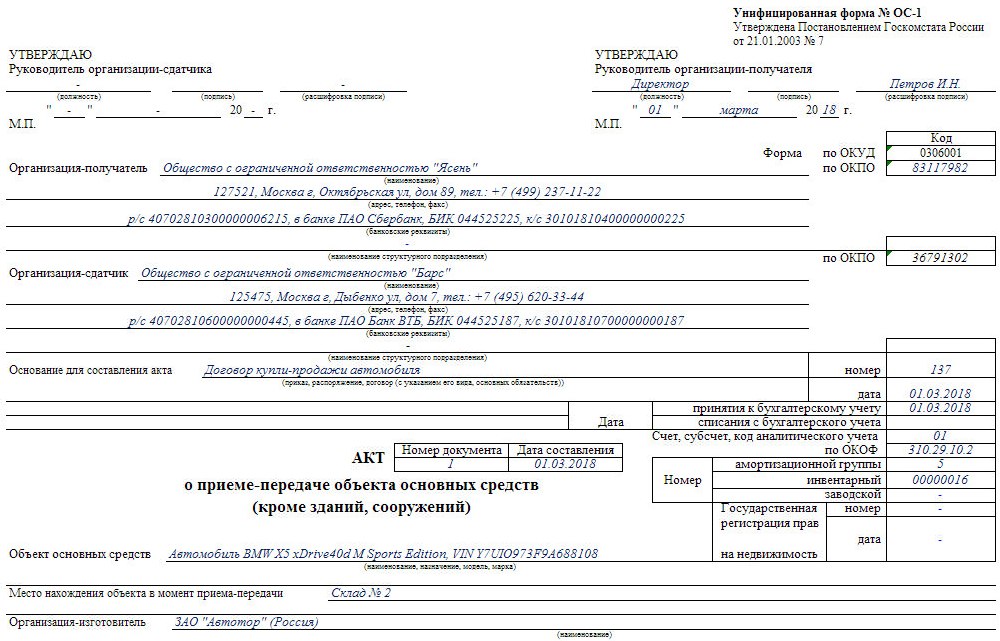

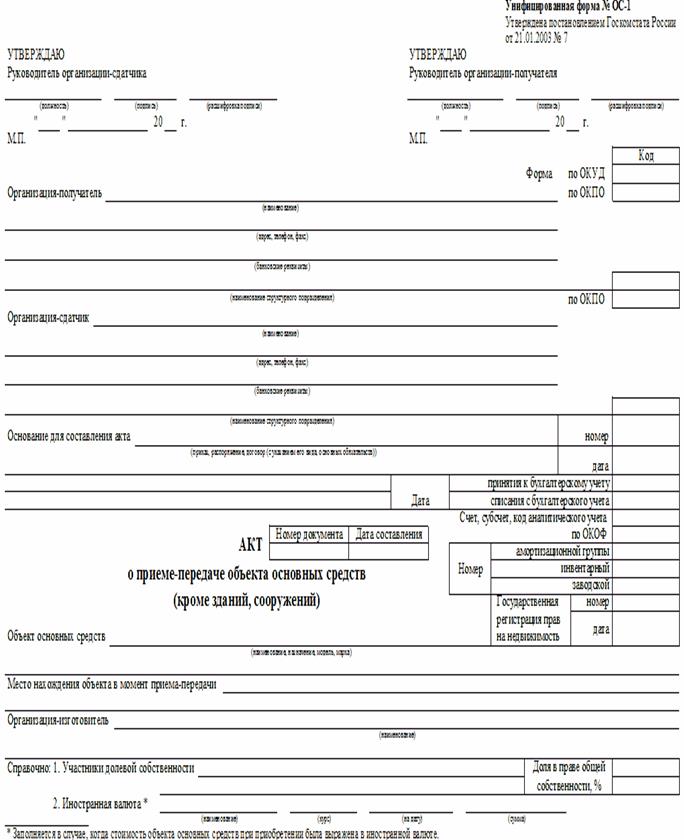

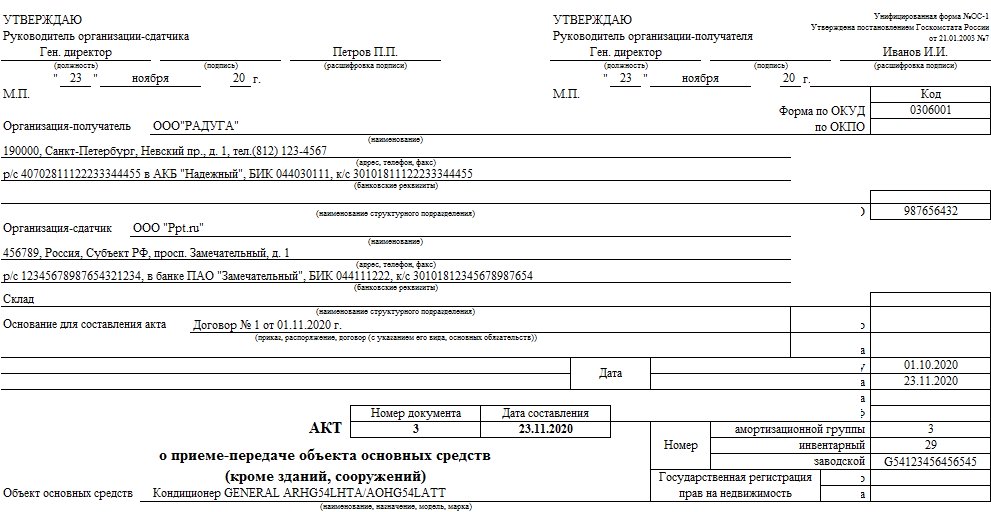

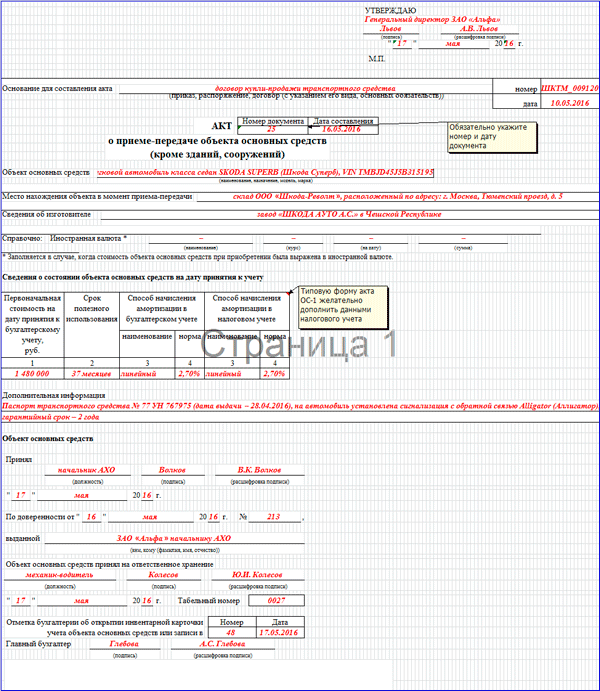

Образец оформления акта приема-передачи основных средств

Заполнение первой страницы акта

- Вначале документа отводится место для его утверждения руководителями предприятий, между которыми происходит прием-передача основных средств, с указанием их должностей и даты визирования.

- Далее вносятся данные об организации-получателе: ее полное наименование, адрес, сведения о расчетном счете и банке, в котором он открыт. Аналогичным образом в бланк вписывается информация о компании, которая передает имущество.

- В строке «Основание для составления акта» дается ссылка на договор – его номер и дату создания.

- После этого в акт вносятся еще две даты: принятия основного средства на бухгалтерский учет и его списания. Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

- В завершение оформления этой части акту присваивается номер, ставится дата его составления, пишется наименование передаваемого имущества, место его фактического нахождения на момент приема-передачи, и организация-изготовитель.

Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.

Сюда же включается номер счета, по которому происходят все действия с данным имуществом и его инвентарный, заводской, амортизационный номера.Все остальные сведения вносятся по мере необходимости.

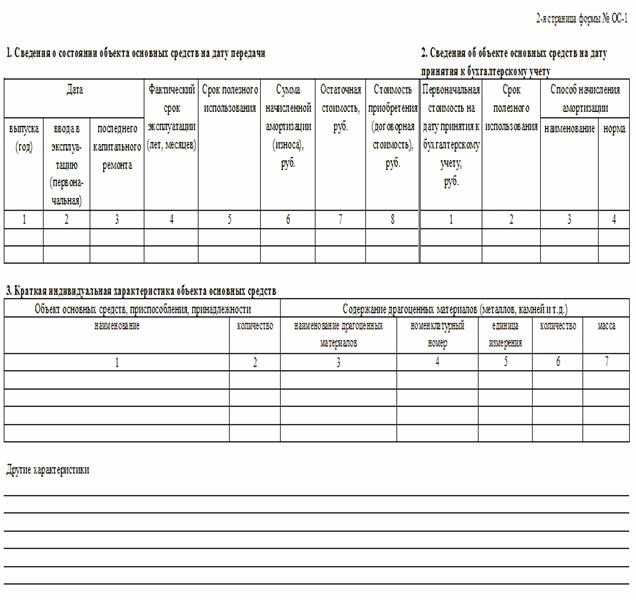

Заполнение второй страницы акта

Вторая страница акта включает в себя три таблицы:

- В первую вписывается информация о состоянии объекта основных средств на момент приема-передачи: дата выпуска, ввода в эксплуатацию, ремонта, фактическое время использования, сумма износа, остаточная стоимость и стоимость приобретения по договору.

- Во вторую таблицу включаются сведения об объекте на дату принятия к бухучету: стоимость, оставшийся срок использования и метод высчитывания амортизации.

- Третья таблица касается некоторых особенностей имущества, в том числе наличия в нем драгметаллов.

Заполнение решения комиссии и подписи сторон

В следующую часть документа вписываются дата, а также результаты проведения испытаний передаваемого имущества и заключение комиссии, присутствовавшей при приеме-передаче.

Если к документу есть какие-то приложения (например, заключение эксперта), это необходимо отметить в отдельном пункте.

В завершение акт подписывают все члены приёмо-сдаточной комиссии, а также руководители и главные бухгалтера предприятий.

Форма № ОС-1. Акт о приеме-передаче объекта основных средств

Сколько экземпляров

Два экземпляра – при передаче основного средства (например, при продаже).

Один экземпляр – организация при получении основного средства (например, при покупке).

Кто заполняетСотрудник, ответственный за учет основных средств.

Кто подписывает– сотрудники передающей (принимающей) стороны, ответственные за сдачу (прием) основного средства

– главный бухгалтер передающей (принимающей) стороны

– члены приемной комиссии

Как заполнятьПример заполнения акта по форме ОС-1 при поступлении основных средств

Когда оформляютОрганизация-сдатчик

При передаче основных средств другим организациям по договорам:

- купли-продажи;

- безвозмездной передачи.

Организация-получатель

1. При вводе в эксплуатацию основных средств, поступивших по договорам:

- купли-продажи;

- безвозмездной передачи;

- лизинга (если по договору основное средство числится на балансе лизингополучателя).

2. При вводе в эксплуатацию основного средства, изготовленного для собственных нужд.

3. При вводе в эксплуатацию основного средства, выявленного в ходе инвентаризации.

На основании каких документов– договор купли-продажи (мены, безвозмездного пользования, аренды)

– приказ о создании комиссии для приемки основных средств

– приказ о вводе в эксплуатацию основного средства и установлении срока полезного использования

– акт инвентаризации (при выявлении основного средства в ходе инвентаризации)

Для чего нужен бухгалтерииУ организации-сдатчика

На основании акта ОС-1 бухгалтер списывает основное средство со счета 01.

С месяца, следующего за месяцем составления акта, бухгалтер прекращает начислять:

- амортизацию основного средства;

- налог на имущество (если имущество облагается этим налогом).

У организации-получателя

Акт ОС-1 подтверждает ввод в эксплуатацию основного средства. С месяца, следующего за месяцем составления акта, бухгалтер начинает начислять:

- амортизацию основного средства;

- налог на имущество (если имущество облагается этим налогом).

Одновременно с составлением акта ОС-1 на основное средство заводят инвентарную карточку по форме ОС-6 или инвентарную книгу по форме ОС-6б (если получатель основного средства – малое предприятие).

Акт приемки-передачи основных средств — Энциклопедия по экономике

При постановке на учет объектов основных средств (зданий, сооружений и пр.) необходимо иметь основание, т.е.Незавершенные капитальные вложения оцениваются в балансе по фактическим затратам. Такими объектами могут быть не оформленные актами приемки-передачи основные средства, затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты.

Фактические затраты по их приобретению и расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях. Здания, сооружения и другие объекты основных средств, приобретенные отдельно от строительства объектов, а также земельные участки, объекты природопользования зачисляются в размере инвентарной стоимости в состав основных средств по поступлении их на предприятие и окончании работ по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, на основании акта приемки-передачи основных средств. Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием отдельно от строительства объектов, отражается на счете Капитальные вложения согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учет [c.87]

К незавершенным капитальным вложениям относятся не оформленные актами приемки — передачи основных средств и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях) затраты на строительно — монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно — изыскательские, геологоразведочные и бу-

[c.

К незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях) затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие) . [c.197]

Выбытие объектов оформляется актом приемки-передачи основных средств (ф. ОС-1), на основе которого бухгалтерия производит запись в инвентарной карточке и прилагает ее к акту. Об изъятии карточки делается отметка в инвентарной книге (списке) по местонахождению объекта. [c.150]

Акт приемки-передачи основных средств — форма ОС-1, используется для зачисления в состав ОС отдельных объектов, поступивших путем

[c.

Операция 3. Введен в эксплуатацию в цехе № 1 объект основных средств (см. операции 1 и 2). Для того чтобы операция была завершена, составьте акт приемки-передачи основного средства (тип. ф. № ОС-1), инвентарную карточку учета объекта основных средств (ф. № ОС-6). [c.13]

Важнейшими источниками анализа наличия, состава и использования основных фондов производственных подразделений являются инвентарные карточки учета основных средств для зданий и сооружений — форма ОС—6 для машин, оборудования, инструмента, производственного и хозяйственного инвентаря — форма ОС 7 акты приемки-передачи основных средств — форма ОС—1 накладные на внутреннее перемещение основных средств — форма ОС—2 акты приемки-сдачи отремонтированных, реконструированных и модернизированных объектов — форма ОС—3 акты о ликвидации основных средств — форма ОС—4 оборотные ведомости учета основных средств, которые ведутся бухгалтерией предприятия по видам основных фондов в разрезе отдельных цехов. [c.92]

Сведения о наличии драгоценных материалов (металлов, камней) 22-29 Эти графы заполняются на основании технической документации объекта основных средств. В случае передачи объекта из другой организации сведения можно получить из передаваемого акта приемки-передачи основных средств. Если в принимаемом основном средстве, отсутствуют драгоценные металлы, в указанных графах ставится прочерк

[c.232]

В случае передачи объекта из другой организации сведения можно получить из передаваемого акта приемки-передачи основных средств. Если в принимаемом основном средстве, отсутствуют драгоценные металлы, в указанных графах ставится прочерк

[c.232]

Акт приемки-передачи основных средств Предъявлен к зачету из бюджета НДС по приобретенному основному средству 68 19 [c.250]

Акт приемки-передачи основных средств форма ОС- 1 Оборудование зачислено в состав основных средств 01 08 [c.251]

Акт приемки-передачи основных средств Списана первоначальная стоимость объекта ОС 01 01 [c.252]

Акт приемки-передачи основных средств Списана начисленная сумма амортизации по объекту ОС 02 01 [c.252]

Акт приемки передачи основных средств, акт на списание основных средств Списана остаточная стоимость выбывающих из хозяйственного оборота объектов основных средств 91-2 01 [c.526]

Бухгалтерия Сведения о затратах, произведенных на содержание и ремонт оборудования по участкам информацию по расходованию материалов на ремонтные и эксплуатационные работы (по требованию) информацию о наличии основных и оборотных средств в сопоставлении с нормативами (по требованию) Извещения о выполнении заказов акты о ликвидации основных средств акты приемки-передачи основных средств акты приемки-сдачи отремонтированных, реконструированных и модернизированных объектов

[c. 366]

366]

Акты приемки-передачи основных средств на реализацию или на безвозмездную передачу со счет-фактурами [c.136]

К незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие). [c.285]

Учет основных фондов осуществляется на основе следующих типовых форм первичной документации (см. ниже) акт приемки-передачи основных средств (форма ОС-1) акт приемки-передачи отремонтированных, реконструированных и модернизированных объектов (форма ОС-3) акт на списание основных средств (форма ОС-4) акт на списание автотранспортных средств (форма ОС-4а) инвентарная карточка учета основных средств (форма ОС-6) акт о приемке оборудования (форма ОС-14) акт приемки-передачи оборудования в монтаж (форма ОС-15) акт о выявленных дефектах оборудования (форма ОС-16). [c.4]

[c.4]

После оформления акт приемки-передачи основных средств передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и т.п.). [c.80]

Приобретенное для действующих предприятий и организаций оборудование, не требующее монтажа, и машины и оборудование, не входящие в сметы на строительство, показываются как введенные в действие основные фонды по мере их поступления на предприятия и оформления актами приемки-передачи основных средств. [c.106]

Поступающие основные средства принимает комиссия, назначаемая руководителем предприятия. Для оформления приемки комиссия составляет в одном экземпляре акт приемки-передачи основных средств (форма № ОС-1) на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица. [c.244]

В актах указывают наименование объекта, год постройки или выпуска заводом, краткую характеристику объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые, для аналитического учета основных средств. После оформления акт приемки-передачи основных средств передают в бухгалтерию предприятия. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и др.). На основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в соответствующий отдел предприятия (отдел главного механика, технический отдел и т.п.). Акт утверждает руководитель предприятия. При передаче основных средств другому предприятию акт составляют в двух экземплярах — для сдающего и для принимающего основные средства предприятия.

[c.244]

После оформления акт приемки-передачи основных средств передают в бухгалтерию предприятия. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и др.). На основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в соответствующий отдел предприятия (отдел главного механика, технический отдел и т.п.). Акт утверждает руководитель предприятия. При передаче основных средств другому предприятию акт составляют в двух экземплярах — для сдающего и для принимающего основные средства предприятия.

[c.244]

Для оформления зачисления в состав основных средств отдельных объектов и учета ввода их в эксплуатацию применяют акт приемки-передачи основных средств (форма № ОС-1). В нем указываются наименование объекта, краткая его характеристика, год постройки или выпуска, источник приобретения (финансирование из бюджета, фонд развития производства, науки и техники, кредиты банка), первоначальная стоимость и другие данные. [c.40]

[c.40]

По истечении срока аренды объекты основных средств возвращаются их владельцу — арендодателю. Возврат оформляют актом приемки-передачи основных средств формы № ОС-1, на основании [c.77]

К незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, [c.29]

К законченному строительству относятся принятые в эксплуатацию объекты, приемка которых оформлена в установленном порядке актами приемки-передачи основных средств. В учете застройщика [c.5]

Документы, подтверждающие право собственности. (Основными из них являются акт приемки или ввода в эксплуатацию основных средств, акт приемки-передачи основных средств, учредительные документы и др.) [c.107]

Типовой формы акта о вводе в эксплуатацию основных средств нет. В инвентаризационной карточке следует указывать номер и дату акта приемки-передачи основных средств или акта приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов, т. к. в этих документах имеются строки, свидетельствующие о сдаче основных средств в эксплуатацию. [c.70]

Акты приемки-передачи основных средств, акты о ликвидации основных средств и иные документы после утверждения руководителем подлежат передаче в бухгалтерию предприятия. [c.301]

Незавершенные капитальные вложения (вложения во внеоборотные активы). К незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвен- [c.37]

Стоимость оборудования, не требующего монтажа, оборудования, требующего монтажа, но согласно смете на строительство предназначенного для постоянного запаса, а также инструмента и инвентаря включается в выполненные капитальные вложения талько после их поступления на место назначения, оприходования получателем и сдачи на сохранность материально ответственным лицам на основании акта приемки-передачи основных средств. [c.90]

К законченному строительству относят принятые в эксплуатацию объекты, приемка которых оформлена в установленном порядке актами приемки-передачи основных средств. В учете застройщика затраты по данным объектам в размере их инвентарной стоимости, а также другие расходы списывают со счета Незавершенноестроительство на счета учета приходуемого имущества или источников их финансирования. [c.209]

Вспомогательные файлы заготовок форм первичных документов представляют собой хранимые в памяти ЭВМ документо-граммы акты приемки-передачи основных средств, ф. № ОС-1 (АСУ) накладная на внутреннее перемещение основных средств, ф. № ОС-2 (АСУ) акт приемки-сдачи отремонтированного, реконструированного и модернизированного объекта, ф. № ОС-3 (АСУ) акт о ликвидации основных средств, ф. № ОС-4 (АСУ) акт о ликвидации автотранспортных средств, ф. № ОС-4а (АСУ). [c.176]

К незавершенным катггалъньш вложениям относятся не оформленные актами приемки-передачи основных средств затраты на стро- [c.432]

Акт приемки-передачи основных средств

Утверждены: Приказ Минфина Украины от 13.09.16 г. № 818

Особенности заполнения:

1. Акт приема-передачи основных средств применяется для оформления хозяйственных операций по безвозмездному получению и передаче основных средств, кроме безвозмездной передачи основных средств, которые являются объектами права государственной и коммунальной собственности, оформление которой осуществляется в порядке, определенном постановлением Кабинета Министров Украины от 21 сентября 1998 года № 1482 «О передаче объектов права государственной и коммунальной собственности», а также применяется для передачи основных средств покупателю в случае их отчуждение.

2. Информация об основных средствах вносится в акт с указанием названия объекта, инвентарного (номенклатурного) номера, первоначальной (переоцененной) стоимости, года выпуска (построения), номера паспорта, короткой характеристики объекта и других сведений. В акте, составленном на объект основных средств, который был в эксплуатации, приводится сумма износа. При отсутствии данных в соответствующих графах проставляется прочерк.

3. Акт может применяться для оформления передачи группы основных средств, которые имеют одно и то же назначение, одинаковые технические характеристики. Основные средства, относительно которых ведется групповой учет, вносятся в акт с указанием количества.

4. Акт составляется в двух экземплярах (по одном экземпляру для каждой стороны, которая принимает и передает объект основных средств) комиссией, назначенной распоряжением (приказом) руководителя субъекта госсектора, которая передает основные средства.

Акт утверждается руководителем субъекта госсектора, который передает основные средства. После оформления акт вместе с технической документацией, которая касается основных средств, передается в бухгалтерскую службу.

После проверки акта по форме и содержанию бухгалтерская служба переносит информацию в учетныерегистрам, о чем делается отметка.

5. При получении основных средств как гуманитарной помощи, подарка, безвозвратной помощи и т.п. акт может составлять комиссия, которая принимает основные средства. В этом случае акт может быть составлен в одном экземпляре и утвержден руководителем субъекта государственного сектора, который принимает основные средства.

Детальнее — в № 120 за 2016 г.

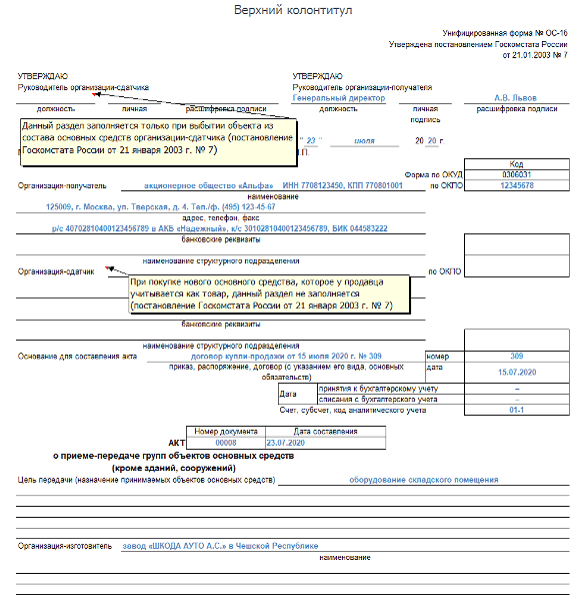

Акт приема-передачи основных средств форма ОС-1

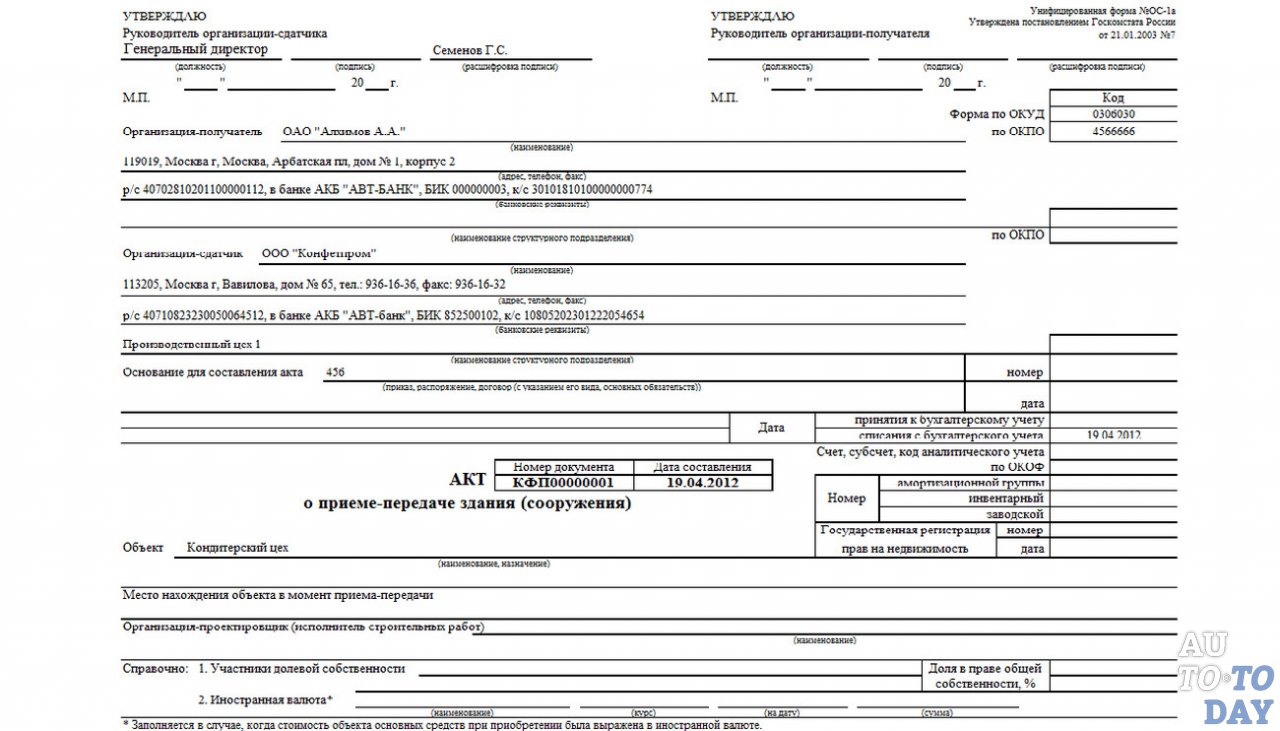

По основным средствамАкт о приеме-передаче объекта основных средств форма ОС-1 – это документ, на основании которого происходит передачи основных средств новому владельцу. Типовая форма ОС-1 применяется в отношении любого объекта, за исключением зданий и сооружений.

При приеме-передаче зданий заполняется типовая форма ОС-1а, а при передаче группы объектов – форма ОС-1б, порядок заполнения которых будет рассмотрен в других статьях. Скачать бланк и образец формы ОС-1а.

Образец заполнения

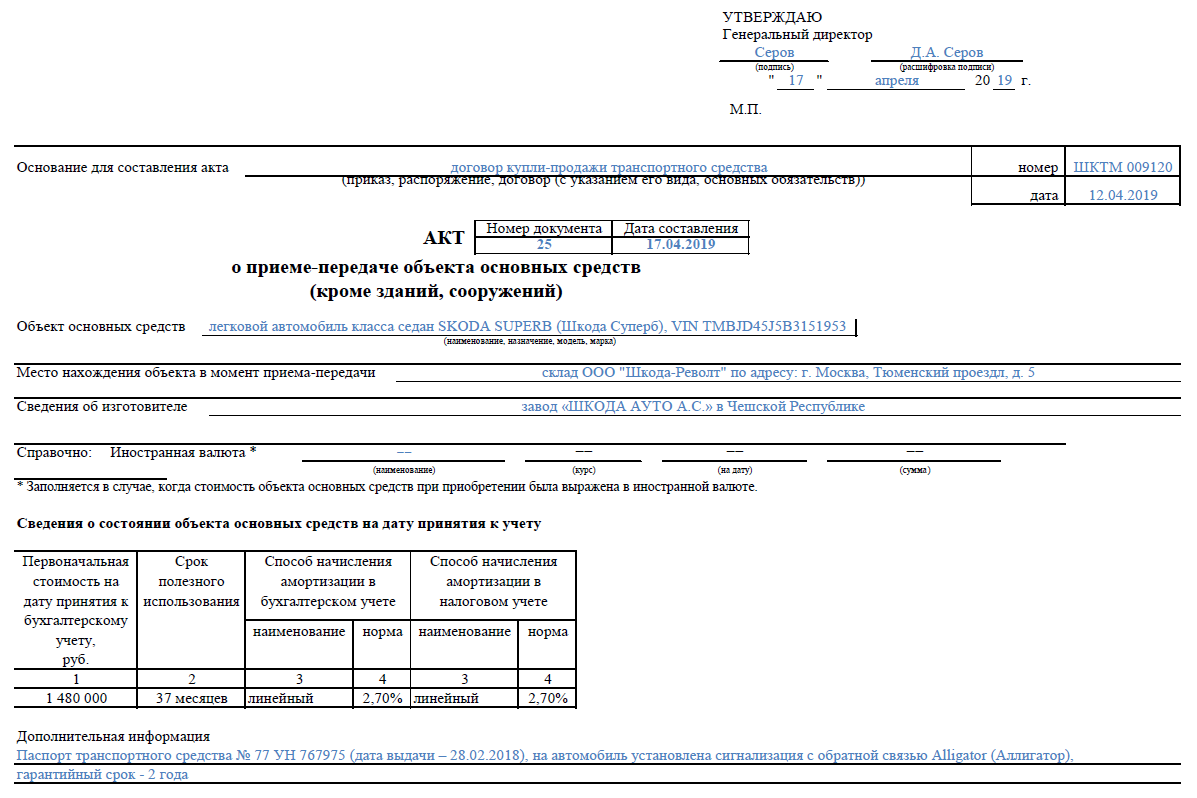

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Раздел 1:

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Раздел 2:

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Раздел 3

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

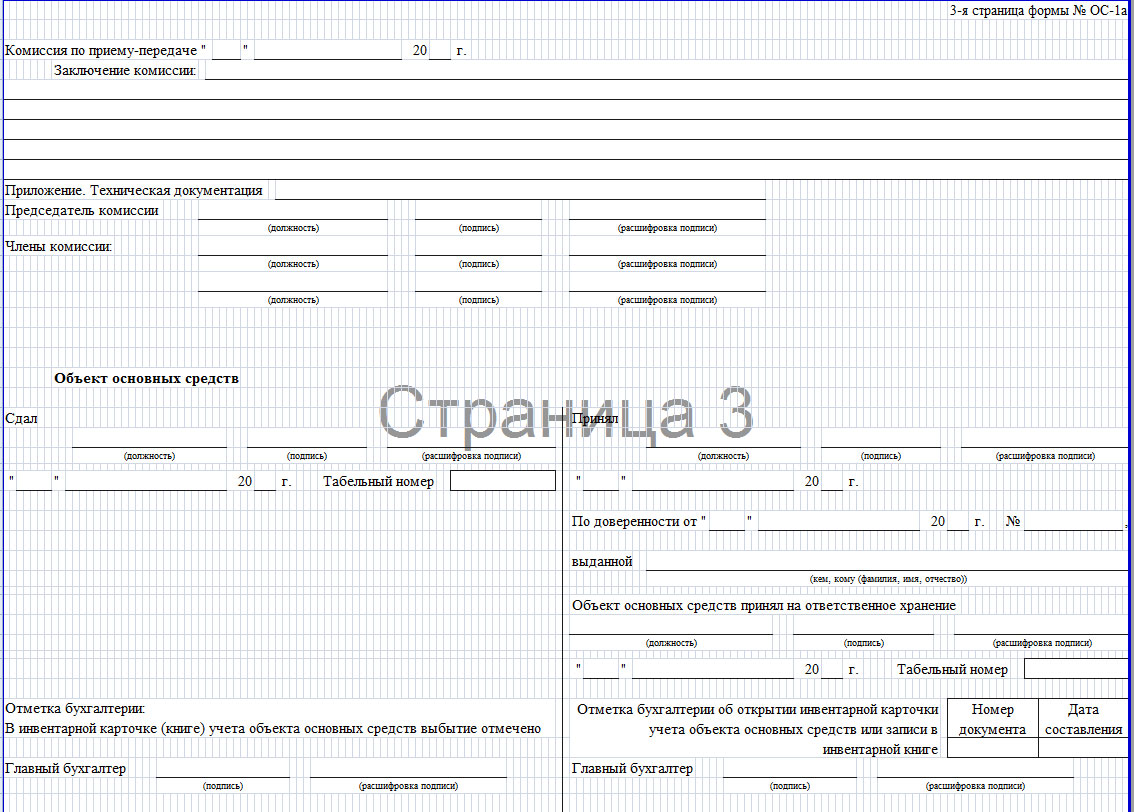

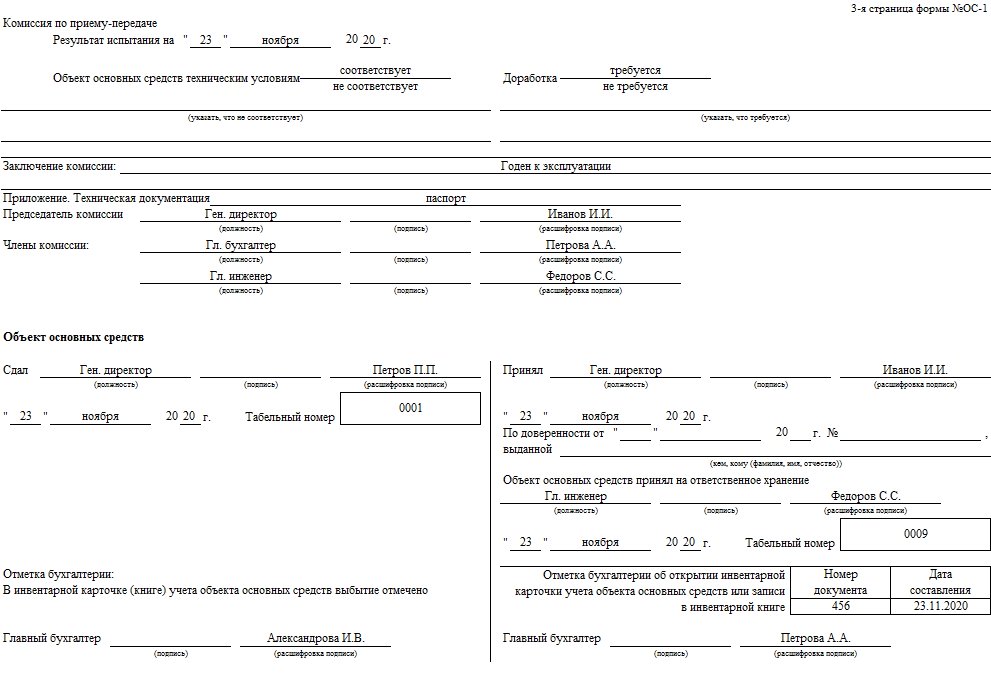

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6, скачать образец инвентарной книги ОС-6б).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Списание объекта производится на основании акта списания: форма ОС-4. Списание автотранспортных средств проводится на основании формы ОС-4а, бланк и образец которого можно скачать по ссылке.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка.

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls.

Комиссионный акт приемки основных средств

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 110-86-37

- Санкт-Петербург и Лен. область — +7 (812) 426-14-07 Доб. 366

Акт на списание, утвержденный руководителем организации, вместе с технической документацией на основные средства подлежит передаче в бухгалтерию организации. Существуют самые разные причины, по которым может потребоваться списание основных средств: имущество может прийти в негодность, может быть разрушено по причине каких-либо стихийных бедствий или даже просто морально устареть, вследствие чего его нужно будет заменить новое. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись. Именно поэтому любой организации нужно заранее разобраться в том, как правильно списывать основные средства в году. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Составление акта приема-передачи основных средств происходит тогда, когда имущество, причисляемое к основным средствам переходит из пользования одной компании к другой.

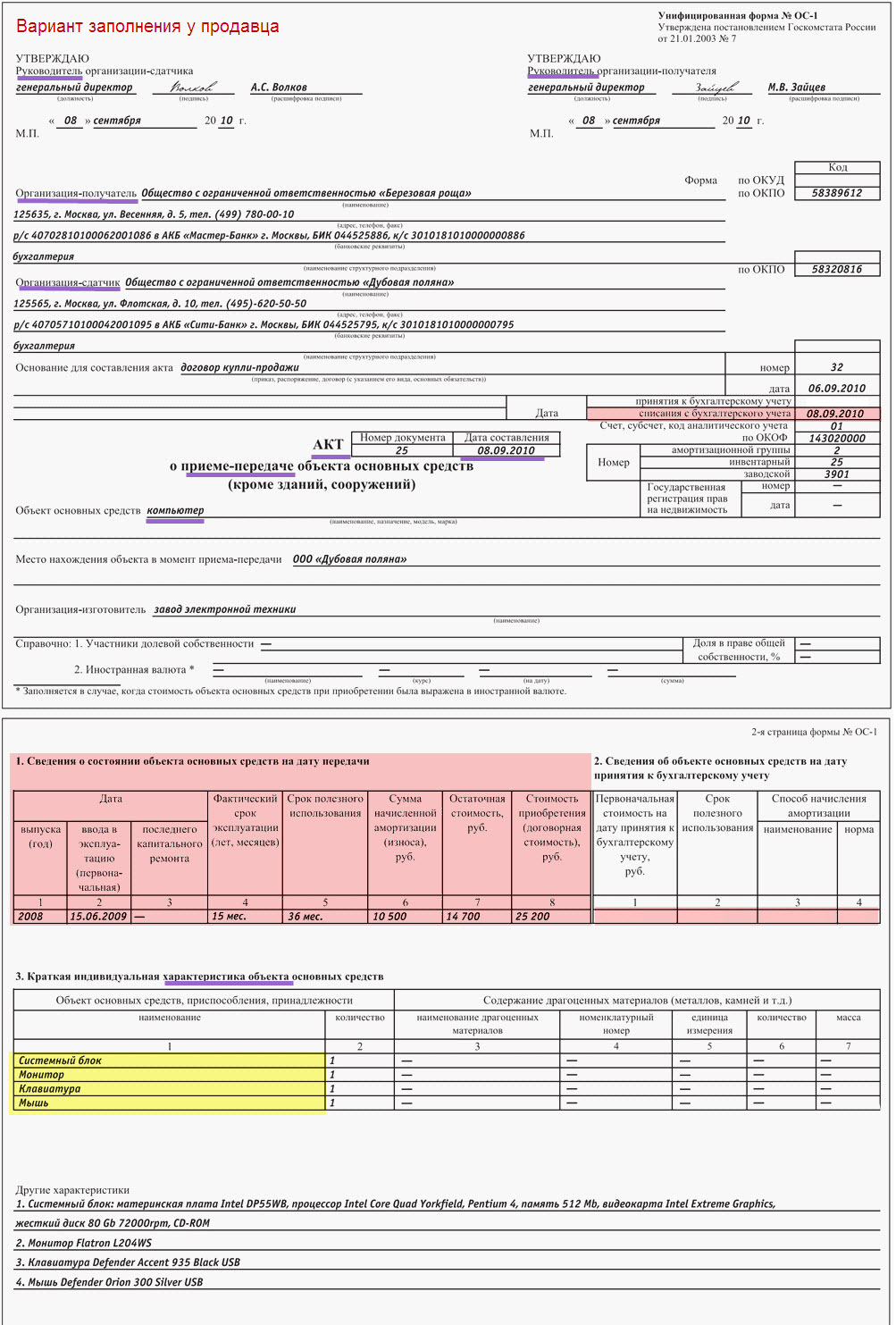

Акт приемки-передачи по форме ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств кроме зданий, сооружений в организации или между организациями для:. Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке. Прием-передача объекта ов между организациями для включения в состав основных средств для организации-получателя или выбытия его их из состава основных средств для организации-сдатчика оформляется общими документами:.

Приказ о создании постоянно действующей комиссии по списанию имущества в казенных учрежден

Как принимают ОС к учету практикующие бухгалтеры при разных системах налогообложения — узнайте на нашем форуме. Акт приема передачи основных средств — где скачать бланк. Акт о приеме передаче объекта основных средств — сколько экземпляров составлять? Образец заполнения — форма ОС 1 и ее особенности. ОС 1 — образец заполнения для скачивания.

Акт приема передачи оборудования в монтаж — форма ОС Скачать бланк этой формы можно на нашем сайте. Скачать унифицированную форму ОС Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке. При этом составляет его организация-сдатчик. Оба экземпляра утверждаются руководителями организации-получателя и организации-сдатчика.

К акту прилагается и техническая документация, относящаяся к объекту ОС. При покупке нового ОС, которое для продавца является товаром, или при вводе объекта, который организация создала сама, оформляется только 1 экземпляр акта. При продаже основных средств в образце заполнения ОС 1 акте приема-передачи принимающей стороне следует обязательно переписать информацию о заключении приемочной комиссии в соответствующую графу.

Главной особенностью для образца заполнения ОС 1 у лизингополучателя является то, что в актеделается отметка о том, что поступивший объект вводится в эксплуатацию по договору лизинга. К сведению: в данном договоре должно быть прописано условие о том, что основное средство передается лизингополучателю на баланс.

В связи с тем, что после принятия нового закона о бухучете с года применение унифицированных бланков не является обязательным, каждый бухгалтер может по-своему отредактировать бланк такого документа. Корректируя акт приема передачи ОС-1,следует помнить, в каких графах отображать требуемую информацию. Грифы унифицированной формы ОС-1 образец заполненияпоможет разобраться в этом содержат такой реквизит, как место печати.

Именно поэтому в том случае, если организация приемщик или сдатчик ОС официально отказалась от использования печати федеральный закон от Это подтверждает письмо Минфина России от Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

Раздел 2 заполняет только организация-получатель в одном своем экземпляре. Здесь приводится информация по порядку амортизации объекта: его первоначальная стоимость, установленный новым владельцем срок полезного использования, а также способ и норма амортизации. Раздел 3 содержит краткую индивидуальную характеристику объекта основных средств.

Здесь отражаются все его приспособления и принадлежности, указываются содержание драгметаллов при их наличии в составе и прочие характеристики объекта. Как заполнить акт о приеме-передаче здания сооружения по форме N ОС-1а подробно рассказано в Готовом решении от КонсультантПлюс. Там же вы можете ознакомиться с образцом заполненного акта. Скачать образец заполнения унифицированной формы ОС 1. В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано.

Несмотря на кажущееся сходство с описанной выше формой, здесь используется свой бланк ОС При получении оборудования для целей монтажа путь у него свой: первым делом оно идет на склад, потом монтируется, и уже после тестирования происходит передача объекта в категорию основных средств.

Форма ОС оформляется, когда оборудование монтируется на предприятии. Заполнение бланка не представляет трудностей, поскольку содержит стандартный набор реквизитов, строк и граф. Скачать бланк. Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц. Унифицированная форма ОС-1 — образец заполнения вы сможете скачать на нашем сайте — является основанием для оприходования основных средств, их постановки на баланс организации.

Попробуем разобраться с заполнением унифицированной формы ОС Вам помогут документы и бланки:. Акт приема передачи основных средств — где скачать бланк Применение формы ОС 1 Акт о приеме передаче объекта основных средств — сколько экземпляров составлять? Применение формы ОС-1 Акт приема передачи ОС-1 предназначен для оформления: включения объектов в состав основных средств и учета их ввода в эксплуатацию; выбытия ОС при их передаче другой организации продаже, мене и пр.

На странице 1 приводятся: Грифы утверждения акта. Сведения об организации — приемщике ОС. Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется. Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т.

Вторая страница акта содержит 3 раздела. Об амортизации ОС в бухучете см. На третьей странице документа приводятся: данные о приемке ОС комиссией соответствует или нет объект техническим условиям, требуется ли его доработка ; подписи компетентных лиц: членов приемочной комиссии и лиц, сдавших и принявших объект. В самом конце проставляются отметки бухгалтерии: передающей организации — о том, что выбытие объекта отражено в инвентарной карточке заполняется только при передаче ОС между собственниками ; принимающей стороны — об открытии на ОС инвентарной карточки или о соответствующей записи в инвентарной книге.

ОС-1 — образец заполнения для скачивания На акт приема передачи основных средств образец смотрите на нашем сайте. Скачать образец заполнения унифицированной формы ОС 1 Акт приема передачи оборудования в монтаж — форма ОС В некоторых обстоятельствах у предприятий возникают трудности с составлением акта на поступившее оборудование, которое должно быть смонтировано.

Скачать бланк Источники:. Подписывайтесь на наш бухгалтерский канал Яндекс. Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать. Последнее с форума. Ваш вопрос.

Форма ОС-1. Указания по заполнению акта приемки-передачи основных средств.

Как принимают ОС к учету практикующие бухгалтеры при разных системах налогообложения — узнайте на нашем форуме. Акт приема передачи основных средств — где скачать бланк. Акт о приеме передаче объекта основных средств — сколько экземпляров составлять? Образец заполнения — форма ОС 1 и ее особенности. ОС 1 — образец заполнения для скачивания. Акт приема передачи оборудования в монтаж — форма ОС

Акт о приеме-передаче объекта основных средств (скачать бланк по форме ОС-1)

.

Акт о приеме-передаче здания (сооружения) (скачать бланк по форме ОС-1а)

.

Акт приема-передачи основных средств по форме ОС-1

.

.

.

Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС

.

.

.

.

.

Акт приема-передачи основных средств

См. также статьи: «передача денежных средств», «передача дел новому директору», «передача дел новому бухгалтеру», «Акт приема-передачи выполненных работ».

АКТ ПРИЕМА-ПЕРЕДАЧИ ОБОРУДОВАНИЯ

к договору № _____ от «__»_______ 20__г

| г.______________________ | «___» ___________ 20__г.

|

| Поставщик:

_______________________________ | Покупатель:

_________________________________ |

Настоящий Акт является неотъемлемой частью договора № _______________ от «__» _________ 20__ г. .

Настоящим актом по договору купли-продажи оборудования, заключенному между ________________________ ; (далее — Поставщик) и ______________________ (далее — Покупатель) «___» ___________ 20___ г., подтверждается факт передачи оборудования Поставщиком Покупателю. Оборудование передано в надлежащем состоянии, без видимых дефектов и повреждений в составе:

1. __________________

2. __________________

Вместе с оборудованием передана сопроводительная и техническая документация в составе:

1. __________________

2. __________________

Стоимость переданного оборудования, согласно данного акта и расходной накладной № _____ от «___» ____________ 20 ___ г. составляет _________________________________________________

Подписи и печати сторон:

| Продавец:

Генеральный директор ____________________ (____________________) М.П. | Покупатель:

Генеральный директор ____________________ (____________________) М.П. |

Комментарий:

Данный документ может использоваться для простых случаев передачи основных средств. При передаче технически сложных объектов необходимо дополнительно фиксировать техническое состояние каждого из них, при необходимости проверить работоспособность и зафиксировать ее документально. Если передача предусматривает пуско-наладочные работы, то данный факт также должен быть зафиксирован.

Акт приема-передачи товарно-материальных ценностей | Описание курса | Акт приема-передачи услуг

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1633049073.93acc890

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Передача права собственности без акта

Передача права собственности без акта — оформление и запись акта является стандартным способом передачи правового титула на недвижимое имущество. Таким образом, мир узнает о смене собственника. Тем не менее, в отсутствие документа суды могут при определенных обстоятельствах удовлетворять ходатайства о подтверждении права собственности на недвижимое имущество в качестве актива доверительного управления только на основании документов доверительного управления.

Так называемая «Декларация траста» устанавливается, когда учредители заявляют, что они как доверительные собственники владеют определенными активами, которые они передали в свой траст.Эти активы специально перечислены в прилагаемом списке начальных доверительных активов. Доверительное соглашение, в отличие от трастовой декларации, предполагает участие кого-либо, кроме учредителя (учредителей), выступающего в качестве доверительного управляющего с самого начала. Таким образом, Учредитель не делает никаких заявлений о том, что они держат свои активы в качестве доверительного управляющего. Соглашение о доверительном управлении может также включать Список начальных активов доверительного управления.

Начиная с 1993 года, когда историческое наследие Estate of Heggstad , (1993) 16 CA4th 943, решение суда, теперь в любое время, когда учредитель трастовой декларации умирает, не получив формального права собственности на активы, которые специально перечислены в списке активов траста, ходатайства правопреемника о подтверждении права собственности на траст; при условии, что эти активы не были переданы до смерти учредителя.Согласно Heggstad , учредителю доверительной декларации часто бывает достаточно указать объект недвижимости в первоначальной таблице активов, приложенной к трастовому документу, чтобы суд по ходатайству передал право собственности на такой актив.

Совсем недавно, в 2015 году, суд в деле Ukkestad v. RBS Asset Finance, Inc. , (2015) 235 CA4th 156, разрешил передать право собственности на недвижимость в Доверительную декларацию умершего владельца по ходатайству, даже если свойства не были конкретно указаны в трастовом документе или его приложениях.В Ukkestad учредитель заявил в трасте, что все его «права, титулы и интересы» на «всю его недвижимость» включены в активы траста. Установление того, какая «недвижимость» принадлежала учредителю и, таким образом, подпадала под действие Трастовой декларации, определялось тем, какое недвижимое имущество все еще сохранялось на имя умершего.

Теперь суд в деле Carne v Worthington , (2016) 246 CA4th 548, разрешил список активов к доверительному соглашению действовать в качестве инструмента передачи.В Carne у умершего была отзывная трастовая декларация («Отзывный траст») и впоследствии созданное безотзывное трастовое соглашение («Безотзывное трастовое соглашение»). Право собственности на недвижимость умершего находилось в Revocable Trust, но позже было внесено в список активов Irrevocable Trust как актив.

Суд постановил, что право собственности на недвижимое имущество было передано новому безотзывному трасту, когда умерший (еще живым) подписал Безотзывный траст, потому что он специально включал в прилагаемый перечень трастовых активов, хотя та же самая недвижимость все еще оставалась названный от имени умершего в качестве попечителя его Отзывного траста.

То, что умерший при жизни не передавал недвижимое имущество от себя, как доверительного управляющего своего Отзывного траста, попечителям Безотзывного траста, не имело значения, в том, что касается передачи права собственности. Однако суд Carne признал, что отсутствие зарегистрированного акта могло иметь значение, если бы кредиторы умершего заявили, что они не знали о передаче.

Суть в Carne заключается в том, что умерший, при жизни, в качестве учредителя своего Отзывного траста, оба имели право передавать право собственности на недвижимость из этого отзываемого траста в свой Безотзывный траст и специально указали это имущество в качестве недвижимого имущества. актив Irrevocable Trust, который сам является трастовым соглашением.

Ходатайства в суд можно избежать, а деньги, время и отягчающие обстоятельства сэкономлены, когда используются дела. Однако, при необходимости, такие судебные ходатайства могут предотвратить непреднамеренное завещание и / или обеспечить предполагаемое распределение активов умершего.

Как перевести активы в вашу LLC

Когда вы создаете LLC, вам нужно будет передать активы в компанию, чтобы должным образом капитализировать бизнес. Если у вас есть деловые партнеры, они тоже будут вносить активы в обмен на процент владения.

Использование заглавных букв имеет решающее значение для вашего ООО. Банковские ссуды практически невозможно получить владельцам бизнеса, не имеющим доли в своей компании. Кроме того, участники LLC с недостаточным капиталом могут быть признаны не имеющими права на защиту ответственности, обычно предоставляемую LLC.

Давайте посмотрим, как работает передача активов.

Капитальные вложения

Вклад в капитал — это актив, переданный вашему ООО в обмен на капитал (значение вашей доли владения).Активом могут быть наличные деньги, собственность или профессиональные услуги.

Большинство взносов в капитал не облагаются налогом. Если вы изначально инвестируете 10 000 долларов в свою LLC в качестве взноса в капитал, вы получите 10 000 долларов в качестве капитала. Вам не нужно будет платить налог на прирост капитала с вашего нового капитала. Это же правило применяется к вашей LLC, которая не будет платить налог на 10 000 долларов нового оборотного капитала.

Наличные — это просто. Более сложным является передача собственности, такой как компьютеры, автомобили или недвижимость.При передаче собственности вы должны правильно указать справедливую рыночную стоимость (FMV) собственности, сумму, которую вы заплатили за нее изначально, а также любую амортизацию. FMV и амортизация влияют как на размер собственного капитала, который вы получаете, так и на налоговую базу компании.

Вложения капитала должны быть тщательно записаны в вашем Операционном соглашении. Недокументированные взносы впоследствии часто приводят к серьезным налоговым проблемам.

В операционном соглашении должна быть указана следующая информация:

- Имя, адрес и SSN / EIN участника и ООО

- Описание актива

- Стоимость актива

- Дата внесения

- Процент владения получен

- Все обязательства, принятые вместе с активом

- Письменный переводный документ (если есть)

- Скорректированная база актива (если применимо)

Купля-продажа

Вместо передачи активов в качестве взноса в капитал вы также можете продавать активы напрямую своему ООО.Наиболее существенное различие между вкладом и продажей заключается в том, что продажа не создает собственного капитала компании.

Например, если вы продали участок земли компании McDonald’s, а позже на этом участке был построен подъезд, вы не получите акции компании McDonald’s в обмен на землю.

Продажи также не обходятся без определенных налоговых последствий как для вас, продавца, так и для вашего ООО, покупателя.

Допустим, вы продаете автомобиль своему ООО за 10 000 долларов. Полученные вами денежные средства теперь являются налогооблагаемой прибылью, которую необходимо указать в вашей налоговой декларации.Кроме того, ваша LLC получила актив с амортизируемой базой (10 000 долларов, которые со временем обесцениваются).

Покупки активов должны регистрироваться так же тщательно, как и взносы в капитал, хотя нет никаких оснований для записи покупок в операционном соглашении. Вместо этого вам следует вести тщательный учет каждой покупки и гарантировать, что все права собственности и документы надлежащим образом переданы на имя LLC.

Подача документа о передаче активов

Некоторые активы имеют документы или титулы, подтверждающие право собственности.С этими активами для правильной передачи требуется подать документ о передаче и оформить новый документ или право собственности.

Вы можете получить документ о передаче в агентстве, в котором хранится оригинал документа / титула. Например, название транспортного средства обычно подается в местный отдел лицензирования. Вы можете заполнить Передаточный документ и принести его нотариусу. После того, как документ будет нотариально заверен, вы можете подать оригинал документа / титула и документ о передаче в регистрирующее агентство. Будет выдан новый документ / титул, подтверждающий, что ваше ООО теперь является владельцем.

Если вы передаете актив с залогом или ипотекой, вам потребуется письменное разрешение банка или кредитора для завершения передачи. Кредитор захочет оценить кредитоспособность вашего ООО, прежде чем разрешить перевод.

Мошенническая передача активов

Не все передачи активов являются законными. Мошенническая передача или мошенническая передача — это передача, которая осуществляется с целью скрыть активы от кредиторов или сделать их недоступными для кредиторов. Однако это также может быть сделано по ошибке новыми предпринимателями, не полностью осведомленными о том, как работает передача активов.

При рассмотрении передачи активов суд будет искать три основных элемента:

- Была ли передача произведена с намерением нанести поражение кредиторам?

- Был ли должник неплатежеспособным во время передачи или стал неплатежеспособным в результате передачи?

- Был ли перевод без разумно эквивалентной стоимости?

Разумно эквивалентная стоимость относится к стоимости, которую вы получаете в обмен на передачу актива вашей LLC. Допустим, вы передаете своему ООО объект недвижимости стоимостью 100 000 долларов, а взамен получаете 50 000 долларов наличными.Хотя вы получили стоимость посредством передачи, вы не получили разумно эквивалентной стоимости, потому что LLC заплатила вам намного меньше, чем стоила стоимость актива. В этом случае суд может постановить, что перевод был мошенническим и, следовательно, может быть аннулирован.

Для оценки разумной эквивалентной стоимости суд исследует: Справедливая рыночная стоимость; был ли перевод осуществлен добросовестно в ходе обычной деятельности; стоимость конкурсных заявок; и чистое влияние на имущественную массу должника в отношении средств, доступных необеспеченным кредиторам.

Как передать право собственности на собственность ООО

Чтобы узнать, как передать право собственности на собственность ООО, необходимо выполнить несколько шагов. Вы можете передать свою собственность в ООО, потому что для защиты активов. 4 мин. На чтение

1. Передача недвижимого имущества2. Передача другого имущества

3. Продажа имущества ООО

4. Факторы, которые следует учитывать

Чтобы узнать, как передать право собственности на собственность ООО, необходимо выполнить несколько шагов. Хорошая идея — передать вашу собственность в ООО или другое отдельное юридическое лицо, потому что это помогает обеспечить защиту активов.

Передача недвижимого имущества

- Вам необходимо разрешение от вашего кредитора, если на недвижимость есть ипотечный кредит. Многие ипотечные ссуды включают пункт, который дает кредитору право требовать выплаты в полном объеме в случае передачи или продажи собственности.

- Запросите и заполните форму правого акта. Вы должны подготовить новый акт для передачи собственности от вас в вашу ООО. Проверьте исходный документ и убедитесь, что ваше имя указано в точности так, как написано на нем, иначе кто-то может оспорить перевод.

- При подписании акта иметь присутствие нотариуса.

- Укажите документ о передаче собственности в вашем соглашении о деятельности ООО.

Передача прочего имущества

Начните с определения рыночной стоимости недвижимости. Любое имущество, которое вы передаете, рассматривается как взнос в капитал. Сумма взноса эквивалентна рыночной стоимости собственности, которая переводится от вашего имени в ООО. Это так, даже если вы являетесь единственным участником своей LLC, поскольку бизнес рассматривается как отдельная и отличная организация, помимо вас и ваших собственных финансов.Если вы единственный участник, нет необходимости указывать точное значение этого свойства.

Вам следует проконсультироваться с налоговым консультантом при рассмотрении вопроса о передаче собственности. Большинство операций по передаче собственности ООО не облагаются налогом. Вам нужно будет скорректировать записи вашего LLC, чтобы отразить это изменение, и обязательно оформить все заголовки или другие документы, подтверждающие право собственности. Если вы начали свой бизнес в качестве индивидуального предпринимателя и вычли имущество из собственных налогов, вам необходимо будет рассчитать, какова основа переходящего остатка для собственности ООО.Это означает, что если вы приобрели ноутбук за 3000 долларов и вычли 1000 долларов из ваших личных налогов, переходящая стоимость составит 2000 долларов, независимо от того, какова справедливая рыночная стоимость на момент передачи.

Далее вам нужно будет при необходимости скорректировать все правоустанавливающие документы. Например, если вы передаете автомобиль, вам нужно будет передать право собственности ООО, а затем подготовить новое право собственности на имя ООО. Если вы все еще платите за автомобиль, вам нужно будет получить разрешение от кредитора.Подобно ипотечным ссудам на недвижимость, другие типы ссуд могут содержать пункт, позволяющий кредиторам требовать выплаты в полном объеме в случае продажи или передачи собственности. Убедитесь, что все гарантии переданы, а не храните их на свое личное имя.

Возможно, вам также потребуется нотариально заверить эти документы — ищите место для печати нотариуса. Если он есть, вам нужно будет подождать, пока вы не придете к нотариусу, чтобы подписать документы. Убедитесь, что передача активов записана в вашем операционном соглашении.

Продажа имущества ООО

- Начните с оценки справедливой рыночной стоимости недвижимости.

- Все изложить письменно. Это применимо, даже если вы являетесь ООО с одним участником, поскольку это отдельное юридическое лицо.

- Задокументировать причины продажи недвижимости.

- Поговорите с налоговым консультантом о возможных налоговых последствиях продажи.

- Продажи должны регистрироваться как взносы в основной капитал.

Факторы, которые следует учитывать

Как упоминалось ранее, позиция вашего кредитора в отношении перевода может повлиять на транзакцию.У кредиторов есть выбор, действовать в соответствии с этим пунктом или нет, но во многих случаях они этого не делают. По-прежнему необходимо их известить и выяснить их позицию по поводу перевода. Если есть пункт об ускорении, это приведет к ускоренной выплате остатка по ипотеке. Если вы передаете право собственности своему ООО, большинство банков рассматривают это как передачу права собственности.

Если ООО решит продать недвижимость в дальнейшем, прибыль от продажи будет облагаться налогом. И поскольку LLC сама не платит налоги, это означает, что ее участники будут платить.Если вы передаете недвижимость своему ООО, это может привести к переоценке. Если дом будет оценен выше во время переоценки, возможно увеличение налогов на недвижимость. Если переданное имущество используется для получения дохода, вы будете платить налог с этого дохода.

LLC могут амортизировать принадлежащие им активы, включая передачу собственности, что снижает налог на прибыль. IRS позволит вам амортизировать эту собственность в течение всего срока службы актива.

Если вам нужна помощь в том, как передать право собственности на собственность LLC, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Налоговые аспекты при передаче активов

В результате принятия Закона о доступном медицинском обслуживании (ACA) 2010 года, существуют дополнительные налоги Medicare, которые будут применяться к лицам с более высоким доходом.Эти налоги могут повлиять на ликвидацию земли, техники или других сельскохозяйственных активов в зависимости от ситуации. Пороговые суммы налогового дохода составляют:

.Совместная регистрация женатых — 250 000 долларов США

Женат, подача раздельно — 125 000 долларов США

Одноместный — 200 000 долл. США

Глава семьи — 200 000 долларов США

Повышение налогов применяется к заработанному / активному доходу и незаработанному / пассивному доходу.Пороговые значения не индексируются с учетом инфляции.

Заработанный / активный доход

Для лиц, превышающих указанные выше пороговые значения, существует дополнительный налог в размере 0,9% в дополнение к существующему налогу на Medicare в размере 2,9%. В результате общая максимальная ставка налога составит 3,8 процента. Повышение распространяется на трудовой / активный доход, который включает доход от самозанятости, заработную плату в сельском хозяйстве, а также несельскохозяйственный доход.

Доход классифицируется как трудовой / активный доход, если доход от сельского хозяйства или бизнеса, в котором фермер / владелец имеет материальное участие.Существует несколько критериев для определения того, имеет ли фермер право на материальное участие.

Критерии материального участия включают:

Более 500 часов занимались фермерским хозяйством.

Участие фермера в сельскохозяйственной деятельности представляло собой практически все общее участие всех лиц, которые участвуют.

Фермер принял участие в мероприятии за год более 100 часов и больше, чем кто-либо другой.

Фермер принимал участие на регулярной и непрерывной основе в течение года, основываясь на всех фактах и обстоятельствах.

Если это делается регулярно и непрерывно, фермер, который принимает независимые управленческие решения для хозяйства, обычно считается материально участвующим (севооборот, покупка или продажа зерна, управление рабочей силой и т. Д.).

Участие супруги фермера засчитывается в счет материального участия в бизнесе.

Материальное участие должно определяться каждый год. Если материальное участие выполнено и доход налогоплательщика превышает применимую пороговую сумму, сумма, превышающая пороговую сумму, облагается дополнительным налогом Medicare в размере 0,9%. Если доход налогоплательщика не превышает пороговую сумму, его доход не подлежит обложению дополнительным налогом в размере 0,9% по программе Medicare.

Нетрудовой / пассивный доход

Если вы превышаете указанные выше пороговые значения и не участвуете материально в ферме или бизнесе, вы будете иметь дополнительный налог на незаработанный или пассивный подоходный налог.Ставка налога составляет 3,8 процента для сумм, превышающих пороговые значения. Этот налог взимается с того, что в законе называется новым инвестиционным доходом для определенных лиц, имений и трастов. Пороговые значения такие же, как указано ранее в этом разделе.

Чистый инвестиционный доход включает:

Валовой доход от процентов, дивидендов, аннуитетов, роялти и арендной платы.

Валовой доход, полученный от предприятий, которые являются пассивными видами деятельности (включая арендную плату за землю).

Валовой доход, полученный от предприятий, торгующих финансовыми инструментами или товарами.

Чистый доход от отчуждения собственности, учитываемый при расчете налогооблагаемого дохода (чистый прирост капитала от продажи имущества или активов, включая сельскохозяйственные активы, если они не используются в торговле или бизнесе). Это может повлиять на продажу земли.

Пассивная деятельность — это торговля или бизнес, в котором вы не участвуете материально.Например, вы больше не занимаетесь сельским хозяйством, а сдаете землю в аренду сыну, дочери или соседу. Это пассивная деятельность. Другой пример: у вас есть хозяйственный магазин с квартирой над магазином. Вы сдавали бизнес и квартиру своей племяннице или племяннику и собирали с них квартплату. Это тоже пассивное занятие. Единственный способ, которым аренда магазина и квартиры не была бы пассивным занятием, — это если бы вы занимались арендным бизнесом — это квалифицировало бы ваш доход как заработанный / активный доход, потому что вы вели свой бизнес по аренде недвижимости.

Что касается пассивного дохода, то есть исключение для фермеров. Фермер, который материально участвовал в работе фермы в течение пяти лет в течение восьмилетнего периода до того, как фермер начинает получать пособие по социальному страхованию, освобождается от 3,8-процентного подоходного налога при продаже активов фермы.

Еще одна проблема заключается в том, что прирост капитала от продажи или ликвидации закрытой корпорации C, даже если налогоплательщик мог материально участвовать, подлежит обложению 3,8% подоходного налога Medicare.Поскольку это сложная область, и это может повлиять на фермеров, продающих сельскохозяйственные активы, проконсультируйтесь со своим юристом или бухгалтером для получения информации, относящейся к вашей ситуации.

Плюсы, минусы и другие возможности

Когда вы думаете и готовитесь к планированию недвижимости, вы можете спросить себя: «Можно ли передать право собственности на мой дом без продажи?» В конце концов, ваш дом — это невероятно ценный актив, который может принести большую пользу любимым людям или благотворительным организациям. Если вы можете подарить его, не продав предварительно, вы обязательно сэкономите деньги, верно? Это может быть правдой.

Но с чего начать, кого нужно задействовать и в какой момент должна произойти передача собственности? Вот что вам нужно знать.

Как передать собственность в собственность

Прежде чем вы сможете передать собственность другому лицу, вам необходимо выполнить следующие действия.

Укажите одаряемого или получателя

Обсудить условия с этим лицом

Заполните форму смены собственника

Изменить название на акте

Нанять юриста по недвижимости для подготовки акта

Заверить нотариально и оформить акт

Хотя описанные выше шаги могут показаться достаточно простыми, ваш подход должен быть тщательно продуман и спланирован.Вам доступно множество дел, и их преимущества различаются.

Акты, которые необходимо учитывать при дарении недвижимости

Прежде чем вы начнете заполнять форму передачи собственности, подумайте, кому вы дарите свою собственность. Будет ли он достаться члену семьи или любимому человеку? Благотворительность? Требования к документам различаются не только в зависимости от типа документа, но они также различаются в зависимости от штата, в котором вы живете, поэтому убедитесь, что вы используете форму документа, специфичную для вашего штата.

Вот несколько популярных вариантов, которые следует учитывать при передаче собственности в собственность члену семьи или благотворительной организации.

Передача по смертной казни

Передача имущества в случае смерти или акта TOD, иногда называемого бенефициарным актом, предоставляет вам полный контроль над своей собственностью, пока вы живы, но передает ее выбранному человеку, когда вы умираете. Это означает, что вы можете избежать уплаты налога на дарение, потому что перевод может быть отменен или не является немедленным. Вы также можете в любой момент передумать, если захотите сменить бенефициаров.

Это также очень стратегический вариант для вашего близкого, потому что он избавляет их от необходимости проходить завещание.Хотя у него есть некоторые недостатки, в основном, если на ваш дом есть ипотека, получатель TOD унаследует ответственность по выплате ипотеки. Во-вторых, он доступен не в каждом штате. Вам нужно будет поговорить с поверенным по недвижимости, чтобы узнать, подходит ли вам передача свидетельства о смерти.

Подарочная карта

Дарственный акт добровольно передает право собственности на недвижимое имущество от владельца (в течение его или ее жизни) члену семьи или благотворительной организации. Это предпочтительный вариант для владельцев недвижимости, которые хотят сделать подарок с задержкой.

Как и TOD, подарочные сертификаты могут быть отменены. Хотя они также могут быть безотзывными — это означает, что это немедленно документируется, что делает одаряемого или получателя новым законным владельцем после получения документа.

Чтобы считаться подарком, документ должен содержать формулировку, в которой прямо указывается, что компенсация не ожидается и не требуется. Даритель несет ответственность за уплату федерального налога на дарение, а также государственного налога на дарение, если применимо. Подробнее об этом ниже.

Налоговые последствия и последствия

Даже подарки и пожертвования обходятся дорого при пожертвовании собственности.Итак, вам необходимо понимать налоги, связанные с переходом права собственности на недвижимость.

Налоги на дарение жертвователям

Налоговое управление США (IRS) облагает жертвователя налогом на дарение при передаче собственности от одного лица другому. Этот налог по существу не позволяет налогоплательщикам дарить свои деньги и ценные вещи другим, чтобы избежать уплаты налогов. Поскольку правила налогообложения подарков могут быть очень сложными, лучше всего уточнить в соответствующих налоговых органах, подарили ли вы кому-либо подарок на сумму более 15000 долларов — это исключение для ежегодных подарков 2019/2020.

Налог на прирост капитала для получателей

Что касается налоговых последствий для получателей, когда придет время продавать дом, вы можете подумать об уплате налога на прирост капитала. Другими словами, если вы продаете актив, который стоит больше, чем вы за него заплатили, вам придется платить налоги с прибыли.

Вот как это работает. Когда вы продаете недвижимость, вы рассчитываете свою прибыль или убыток, беря выручку от продажи и вычитая коммерческие расходы. После того, как вы сделаете этот шаг, вы вычтете свою «основу».«Основа состоит из стоимости актива, хотя она также включает стоимость любых значительных улучшений.

Но здесь все усложняется — поскольку член семьи передал вам собственность, для вас это бесплатно. Таким образом, налог основан на их стоимости, а это означает, что вам нужно будет выяснить, за что заплатил член вашей семьи или как они приобрели недвижимость. Скорее всего, если это старший родственник, они потратили на дом намного меньше, чем его текущая стоимость. Это означает, что вы можете столкнуться со значительным налогом на прирост капитала.В 2020 году налог на долгосрочный прирост капитала может достигать 20%.

Передача права собственности или наследование собственности

Что, если вместо передачи права собственности вы оставите свою собственность в наследство любимому человеку — это проще для обеих сторон? Возможно. Самый важный вопрос, который вы можете задать, чтобы найти правильный ответ: «Нужна ли моя любимая собственность сейчас, или этот человек может подождать, пока я проеду?»

Если получатель может подождать, наследование, безусловно, облегчит понимание вашего налога на прирост капитала, поскольку IRS будет учитывать справедливую рыночную стоимость собственности на момент смерти дарителя.

Рассмотрим этот пример, как объяснили эксперты Symphony Financial Planning

.Вы купили землю за 25 000 долларов. Сейчас он стоит 250 000 долларов. Вы жертвуете имущество своему ребенку (и не обязаны платить налог на дарение). Это означает, что ваш ребенок будет получать налоговую базу в размере 25 000 долларов США. Если ваш ребенок продаст землю за 250 000 долларов, ваш ребенок получит налогооблагаемую прибыль в размере 225 000 долларов (250 000 долларов выручки от продаж минус 25 000 долларов).

С другой стороны, если вы передадите собственность своему ребенку после смерти (когда земля стоит 250 000 долларов — справедливая рыночная стоимость), ваш ребенок будет иметь налоговую базу в размере 250 000 долларов.Если ваш ребенок продаст землю за 250 000 долларов, у вашего ребенка не будет налогооблагаемой прибыли (250 000 долларов выручки от продаж минус 250 000 долларов).

В приведенном выше примере ваш ребенок не несет ответственности за уплату налога на прирост капитала, что делает подарок собственности значительно более ценным.

Чистая прибыль

Дарение и получение недвижимости — это добрый жест, но он может дорого обойтись как дарителю, так и получателю. Важно провести исследование передачи собственности, чтобы вы могли планировать заранее с налоговой точки зрения.Обязательно поговорите с адвокатом, имеющим лицензию в вашем штате, чтобы понять, какой вариант лучше для вас.

Оспаривание незаконной передачи активов до или после смерти

Часто многие люди называют бенефициаров счетов, страховых полисов и недвижимости вне завещания или траста. После смерти право собственности на эти активы немедленно переходит к названному бенефициару, а , а не к бенефициарам, указанным в завещании или трасте. Эти типы активов не подлежат завещанию и называются «активами, не имеющими отношения к завещанию».

Выявление того, что активы, принадлежащие умершему наследнику, не подлежащие завещанию, которые стали законно собственностью указанного бенефициара или совместного владельца счета, часто шокирует названных бенефициаров по завещанию. Часто возникают споры.

Иски, предъявленные к активам, не связанным с завещанием, и лицам, которые их получают, в целом можно описать следующим образом:

- «Подозрительные подарки», сделанные лицом до его или ее смерти, часто незнакомому человеку или лицу, находящемуся в близких отношениях с умершим;

- Перевод денежных средств, изменение прав собственности на активы и имущество и т. Д.оформленные по доверенности или законным представителем, не являющимся собственником;

- Создание совместных счетов; изменения в обозначении бенефициаров в полисах страхования жизни, банковских и сберегательных счетах, CD, облигациях, IRA и других инвестициях и т. д., которые переводят полную или частичную стоимость актива, инвестиции лицу (лицам), названному и не названному в Воля или доверие;

- Моментальное вмешательство в ожидаемое требование о наследовании, когда логический бенефициар лишен возможности получить все или часть наследства или получает непропорционально небольшое наследство.

Судебные разбирательства по наследству и наследству в Нью-Джерси

Сложные подарки, сделанные из-за недостатка возможностей или финансовой эксплуатации пожилого человека

<

Сделано много подарков, часть 2

Как защитить себя от заявлений о том, что подарки были сделаны вам без умственных способностей

Подарки, сделанные до смерти

Бремя доказательства того, что подарок, сделанный умершим до смерти, был сделан из-за мошенничества, принуждения, снижения умственных способностей и / или чрезмерного влияния, ложится на сторону, оспаривающую пожизненный дар.Когда бенефициар заявляет о праве на этот подарок из-за устного обещания или действий, предпринятых умершим или недееспособным лицом до смерти, его или ее доказательства должны быть четкими и убедительными, что все было на подъеме и подарок был сделан свободно.

Дар может быть признан недействительным, если суд установит, что он был сделан из-за ненадлежащего влияния получателя на дарителя. Если сторона, оспаривающая подарок, может показать, что получатель и создатель подарка разделяют «конфиденциальные отношения», или когда даритель подарка зависит от получателя подарка (одаряемого), возникает юридическая презумпция, что даритель сделал не понимает последствий своего поступка, и одаряемый должен показать, что жертвователь «пользовался услугами компетентного и незаинтересованного адвоката».Точно так же, когда физически или психически ослабленный человек делает подарок человеку, от которого донор зависит от помощи, общения, привязанности, мобильности и т. Д., И остается без адекватных средств поддержки, презумпция неправомерного влияния является окончательной. Однако, если лицо не зависит от лица, которому был сделан подарок, «независимый совет перед совершением подарка не является автоматически юридической необходимостью для действительности подарка, даже если отношения между сторонами были / есть» доверия и уверенности.Как правило, получатель подарка обязан продемонстрировать четкими и убедительными доказательствами, что «до или во время подарка не было никакого обмана; для того, чтобы сделать подарок, не использовалось ненадлежащее влияние; что все было честно, открыто и добровольно, и даритель хорошо понимал последствия подарка.

ОТЗЫВ

Фред отреагировал на мое дело о завещании агрессивно и страстно, когда близкий член семьи попытался «вытащить» меня из моего законного наследства.С первого дня Фред был готов предстать перед судом, и в результате мы уладили дело на очень выгодных для меня условиях. Я был очень доволен его умелым представлением, и он мне очень нравился как человек.

— Алексей Юдин — Саут-Ривер, Нью-Джерси

Претензии к указанию получателя по совместным счетам, страхованию жизни, IRA и другим инвестициям

В целом, согласно закону Нью-Джерси (вы можете Google NJSA Section 17:16 1-5), средства, хранящиеся на совместном счете после смерти одного из владельцев, принадлежат оставшемуся владельцу, если нет четких и убедительные доказательства иного намерения в то время, когда аккаунт был создан умершим совладельцем.

Создание совместной учетной записи с правом наследования само по себе не является безотзывным подарком создателем совместной учетной записи другой указанной стороне. Кроме того, внесение средств на совместный счет создателем при жизни не приводит к тому, что средства на счете автоматически становятся собственностью выжившего после смерти. Совместная учетная запись с правом наследования часто создается для удобства владельца учетной записи или вместо письменного последнего завещания, или, как мы говорим, «завещания бедняка».Активы, размещенные на счетах, созданных для этой цели (удобства), остаются единоличной собственностью вкладчика в течение жизни и становятся частью его или ее имущества. Совместные счета также могут быть созданы для других целей, таких как удобное управление деньгами в случае смерти вкладчика, его недееспособности или потери / снижения мобильности.

Таким образом, когда оспаривается учетная запись или назначение бенефициара, анализ фокусируется на том, «было ли намерение вкладчика при создании учетной записи в абсолютном дарении доходов от счета / актива в случае смерти или исключительно для создания недорогого и простого механизма для передача счета бенефициарам другими способами (A Last Will, Trust и т. д.) в случае его смерти.

Собирался ли умерший сделать подарок?