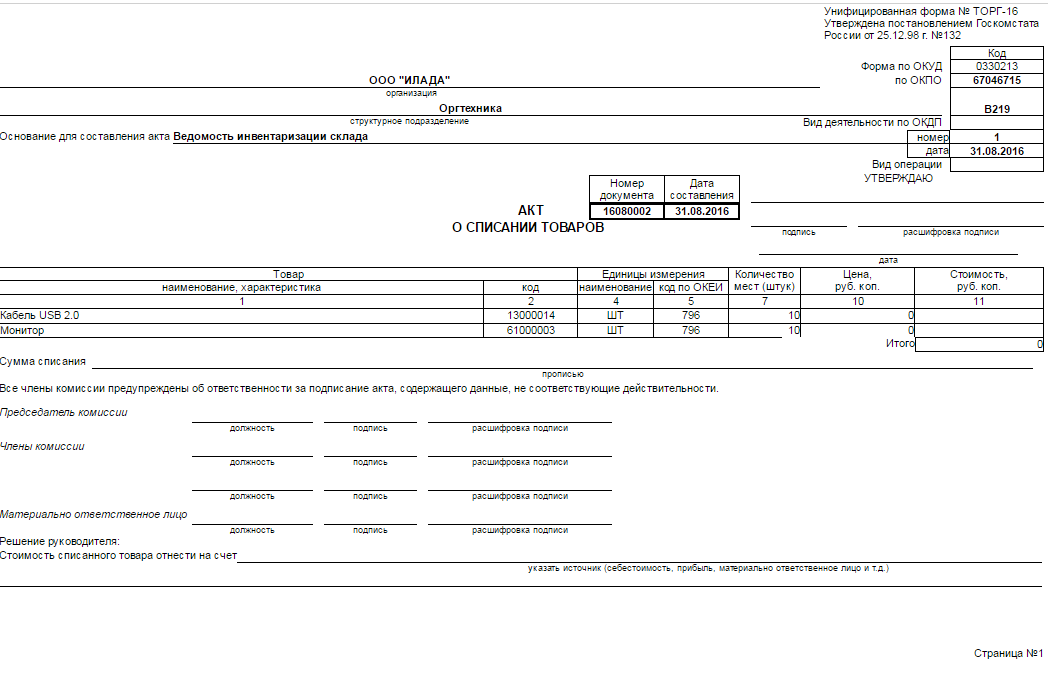

Списание материалов на себестоимость СМР: каким документом оформлять

Наше предприятие выполняет строительно-монтажные работы для сторонней организации. На выполненные строительные работы оформляется Справка о стоимости выполненных строительных работ и расходах (форма КБ-3), Акт приемки выполненных строительных работ (форма КБ-2в) и форма М-29 «Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам». С программного обеспечения АВК форма М-29 распечатывается со ссылкой на письмо Госстроя Украины от 12.02.98 г. № 1/93. Однако постановлением Кабмина от 23.11.16 г. № 1066 форма М-29 утратила действующий статус. Просим предоставить разъяснение по поводу того, какой первичный документ является основанием для бухгалтерской службы при списании материалов на себестоимость выполненных строительно-монтажных работ. Какими нормативными документами нужно руководствоваться подрядчику во время формировании полного пакета документов при строительно-монтажных роботах?

Действительно, форма № М-29 уже давно утратила силу.![]()

Следует заметить, что форма № М-29, по сути, применялась для сопоставления фактических расходов основных строительных материалов на выполненные строительные и монтажные работы с производственными нормами затрат материалов. То есть это был такой себе сводный отчет, заполняемый на основании первички по учету материалов и данных о выполненных строительно-монтажных работах. По крайней мере на это указывают п.п. 1 и 4 Инструкции, утвержденной ЦСУ СССР от 24.11.82 г. № 613.

На сегодняшний день унифицированной формы по отчету и фиксации израсходованных объемов строительных материалов на строительстве (как была форма № М-29) не существует. В действующем законодательстве нет ни одного нормативно-правового акта, в котором собран перечень всех документов, которые надо оформлять при строительно-монтажных работах.

В свою очередь, при передаче материалов со склада на строительство можно применять типовые формы, принятые приказом Минстата Украины от 21.06.96 г. № 193, в частности лимитно-заборные карты (типовые формы № М-28 и № М-28а), накладная-требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11). Кстати, как раз эти документы (либо другие, которые вы применяете для документирования отпуска материалов на строительство), на наш взгляд, могут быть документальным фундаментом для списания стоимости использованных материалов на себестоимость строительно-монтажных работ. На это опосредованно указывает хотя бы тот факт, что ранее такие документы применяли для составления сводной формы № М-29, которая служила основанием для списания материалов на себестоимость строительно-монтажных работ.

Вместе с тем, в р. VII Методических рекомендаций по формированию себестоимости строительно-монтажных работ, утвержденных приказом Минрегионстроя Украины от 31.12.10 г. № 573, запечатлено, что регистром учета выполненных строительно-монтажных работ в натуральном и стоимостном измерении является журнал учета выполненных работ (форма № КБ-6). Данные последнего служат основанием для составления Акта приемки выполненных строительных работ (форма № КБ-2в), а также Справки о стоимости выполненных строительных работ и расходах (форма № КБ-3), которые используются для расчетов с заказчиком за выполненные строительные работы и составления отчетности в строительстве.

Ответ редакции подписчику газеты «Все о бухгалтерском учете».В ответе учтены нормы законодательства по состоянию на дату публикации.

Списание материалов подрядчика по договору с неизменной ценой

Количество материалов, использованных при выполнении строительных работ и списываемых на их себестоимость, зависит от объемов выполненных работ в отчетном периоде, которые указываются в актах выполненных работ.

При выполнении работ при строительстве объектов по договорам строительного подряда с установленной неизменной договорной (контрактной) ценой (далее – неизменная цена) оформляются акты формы С-2б

Списание материалов по работам, отраженным в акте формы С-2а, как правило, особых сложностей не вызывает. Много вопросов возникает по списанию материалов по видам работ, включенным в акт формы С-2б, который не содержит сведений о наименовании и количестве материалов, применяемых для выполнения работ.

Следовательно, для списания израсходованных при выполнении видов работ материалов необходимые данные в акте формы С-2б отсутствуют.

Вместе с тем, если подрядчиком соблюдены обязательные требования НПА, то получить информацию, необходимую для списания строительных материалов, будет возможно, но трудоемко, что связано с необходимостью оформления дополнительных документов.

Как это сделать, соблюдая требования НПА, изложено в данной статье.

Расчет стоимости по каждому виду работ

Неизменная цена – это цена, определяемая по результатам выбора заказчиком подрядной организации на основании цены предложения подрядчика. В свою очередь цена предложения формируется подрядчиком одним из методов, изложенных в п. 7 Положения № 1553[3], с соблюдением требований пп. 4–6 Положения № 1553.

При применении наиболее распространенного метода формирования подрядчиком цены своего предложения, установленного в подп. 7.4 Положения № 1553, стоимость подрядных работ рассчитывается на основании утвержденной в установленном порядке сметной стоимости строительства объекта (выполнения строительных, специальных, монтажных работ). Цена рассчитывается с применением к сметному лимиту от даты начала разработки сметной документации до даты фактического начала строительства объекта (выполнения строительных, специальных, монтажных работ) и в пределах нормативного срока строительства объекта (выполнения строительных, специальных, монтажных работ) прогнозных индексов цен в строительстве, утверждаемых Минэкономики.

Также подрядчик должен соблюсти требования п. 2 Положения № 1553 о формировании видов работ и их отражении в графике строительства (производства работ) по форме согласно приложению 2 к Положению № 1553.

Справочно

Вид работ – это один простой или комплексный технологический процесс, в результате выполнения которого создаются в полном объеме или частично отдельные элементы строящегося объекта (строительные конструкции, узлы, системы, устройства и др.) и (или) осуществляется снос (п. 2 Положения № 1553).При этом каждый сформированный в натуральных единицах измерения вид работ отражается в графике строительства (производства работ) по месяцам выполнения с указанием количества (в натуральных единицах измерения) и стоимости работ. Кроме того, в силу требования п. 11 Положения № 1553 формируется вид работ так, чтобы у подрядчика была возможность его сдать, а у заказчика – принять в расчетном периоде как законченный.

Следовательно, для каждого вида работ подрядчик производит расчет цены. Это является обязательным при финансировании строительства объекта с привлечением бюджетных и приравненных к ним средств[4].

Это является обязательным при финансировании строительства объекта с привлечением бюджетных и приравненных к ним средств[4].

Справочно

Согласно п. 32 Положения № 88[5] конкурсное предложение участника подрядных торгов должно содержать обоснование и расчет цены предложения участника с указанием метода ее определения.В соответствии с п. 19 Правил № 1450[6] предложения (расчеты) подрядчика о формировании договорной (контрактной) цены и протокол ее согласования прилагаются к договору подряда и являются его неотъемлемой частью.

Требование о необходимости наличия обоснования цены при бюджетном финансировании содержится в подп. 2.11 Указа № 72[7]. Установлено, что юридические лица, оказывающие работы и услуги, выполняемые (оказываемые) при строительстве объектов (за исключением строительства автомобильных дорог, мостов и тоннелей), финансируемых полностью или частично за счет бюджетных и приравненных к ним средств, а также при строительстве жилых домов (за исключением финансируемых с использованием средств иностранных инвесторов), обязаны составлять экономические расчеты, подтверждающие уровень отпускных цен (тарифов), на свои работы (услуги), за исключением юридических лиц, применяющих УСН и ведущих учет в книге учета доходов и расходов организаций и ИП, применяющих УСН.

С учетом выбранного метода расчета цены предложения подрядчика и требований к формированию видов работ такой расчет может быть сделан в форме, аналогичной форме акта С-2а. При этом программные комплексы, которые используют инженеры подрядных организаций, позволяют сформировать при необходимости для каждого расчета по виду работ расчет стои-мости материалов, содержащий их сметное наименование, количество и стоимость.

Изменение расчетов стоимости по видам работ (корректировка и детализация)

Если в ходе строительства в проектную, в т. ч. сметную, документацию вносятся изменения, затрагивающие определенные виды работ, то после передачи измененных смет подрядчику стороны подписывают дополнительное соглашение о корректировке неизменной цены.

Суть корректировки неизменной цены заключается в том, чтобы рассчитать правильную стоимость видов работ, затронутых изменениями в сметы, определить разницу между первоначальной ценой этих видов работ и откорректированной, эту разницу отразить в соответствующих строках уточненного графика строительства (производства работ). Расчет откорректированной цены по каждому виду работ будет оформлен как приложение к дополнительному соглашению. При этом такая корректировка может быть как в стоимостном, так и в стоимостном и количественном выражении.

Расчет откорректированной цены по каждому виду работ будет оформлен как приложение к дополнительному соглашению. При этом такая корректировка может быть как в стоимостном, так и в стоимостном и количественном выражении.

В ходе строительства акты формы С-2б будут формироваться на основании графика строительства (производства работ), а после корректировки цены – уточненного графика строительства (производства работ), а количество израсходованных материалов будет определяться на основании расчетов цены по видам работ (первоначальным или откорректированным).

Если подрядчик не сможет включить в акт формы С-2б законченный вид работ, то по соглашению сторон в акт формы С-2б может включаться частично выполненный вид работ, предусмотренный графиком строительства (производства работ), при условии, что можно определить количество (объем) выполненной работы (п. 11 Положения № 1553).

Полагаем, что такое соглашение сторон должно быть оформлено дополнительным соглашением.

В данном случае речь не идет о корректировке неизменной цены, так как в результате вид работ делится на части без изменения итоговой стоимости вида работ. При этом уточнение графика строительства (производства работ), предусмотренное п. 4 Положения № 1553, не происходит. Происходит детализация графика строительства (производства работ), не изменяющая существенные условия договора (цена, сроки).

При этом уточнение графика строительства (производства работ), предусмотренное п. 4 Положения № 1553, не происходит. Происходит детализация графика строительства (производства работ), не изменяющая существенные условия договора (цена, сроки).

С учетом того, что акт формы С-2б оформляется на основании графика строительства (производства работ), по мнению автора, потребуется подписание дополнительного соглашения с детализированным графиком строительства (производства работ) и расчетами для частей по виду работ, приемка которого как законченного невозможна в конкретном расчетном периоде, установленном графиком строительства (производства работ).

График платежей при этом изменять оснований нет, так как вид работ делится на части, которые отражаются в том же периоде, что и ранее (без изменения неизменной цены и сроков). Далее подрядчик работает с так называемым отставанием от графика строительства (производства работ) и получает оплату по неизменной цене.

При детализации графика строительства (производства работ) в разрезе частей видов работ количество израсходованных материалов подрядчик также определяет по каждой части видов работ.

То есть если подрядчик сформировал 50 видов работ, то у него должно быть 50 расчетов цены. Если эти виды работ будут приниматься частями, то количество расчетов будет увеличиваться.

Несмотря на трудоемкость такой работы, наличие детализированных расчетов цены по видам работ обязательно и необходимо в целях приемки работ техническим надзором по акту формы С-2б и определения количества материалов для списания подрядчиком в каждом расчетном периоде.

Расшифровка материалов, учтенных в стоимости дополнительных работ

Что касается дополнительных работ, выполненных по договору строительного подряда с неизменной ценой и оформленных актом формы С-2а, то форма данного акта, установленная постановлением № 13, также не предполагает наличия сведений по количеству всех израсходованных материальных ресурсов на объем выполненных работ.

Форма акта С-2а предполагает наличие перечня наименований видов работ и их объемов по нормативам расхода ресурсов в натуральном выражении (далее – нормативы). Однако принцип формирования самих нормативов таков, что основной материал с соответствующей нормой расхода может быть выделен из состава норматива (в этом случае он указывается в следующей за основным нормативом строке) или материальные ресурсы (основные и вспомогательные) включены с соответствующей нормой расхода в состав норматива (в этом случае по акту формы С-2а будет видна только стоимость материалов по конкретному нормативу).

Однако принцип формирования самих нормативов таков, что основной материал с соответствующей нормой расхода может быть выделен из состава норматива (в этом случае он указывается в следующей за основным нормативом строке) или материальные ресурсы (основные и вспомогательные) включены с соответствующей нормой расхода в состав норматива (в этом случае по акту формы С-2а будет видна только стоимость материалов по конкретному нормативу).

Следовательно, для списания материалов по работам, отраженным в акте формы С-2а, при помощи программного комплекса инженерам потребуется выполнить дополнительный расчет, в котором детализируются наименования и расход материалов для каждого норматива.

Исходные данные для списания материалов и экономия

Стоимость израсходованных строительных материалов определяется по сметным и (или) производственным нормам.

Порядок бухгалтерского учета строительных материалов, в т. ч. аналитического учета движения строительных материалов по наименованиям товарно-материальных ценностей, установлен Инструкцией № 4[8], в соответствии с п. 5 которой строительные материалы принимаются к бухгалтерскому учету по фактической себестоимости.

5 которой строительные материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Аналитический учет движения строительных материалов по наименованиям товарно-материальных ценностей ведется в материальном отчете формы С-19[9]. К отчету формы С-19 прилагаются документы, подтверждающие записи, сделанные материально ответственным лицом.

Данные о расходе строительных материалов на выполнение работ за отчетный период вносятся в отчет формы С-19 на основании отчета формы С-29[10], который составляется в натуральном выражении на основании подписанных заказчиком актов формы С-2б и актов формы С-2а, сметных и (или) производственных норм расхода материалов.

Отчеты формы С-19 и формы С-29 составляются за отчетный период по каждому объекту строительства.

При этом в силу требований п. 6 Инструкции № 29[11] акты формы С-2б и акты формы С-2а составляются по каждой части объекта строительства (по каждому зданию, сооружению, виду инженерных сетей, благоустройству и др. ), выделенной согласно проектной документации в составе объекта строительства.

), выделенной согласно проектной документации в составе объекта строительства.

Важно помнить, что стоимость подлежащих списанию строительных материалов по бухгалтерскому учету может не совпадать со стоимостью материалов, учтенной в неизменной цене и, как следствие, в стоимости работ по актам формы С-2б.

Фактическая стоимость приобретенных строительных материалов может отличаться как в большую, так и в меньшую сторону. Полученное отклонение по стоимости строительных материалов в составе общей стоимостной разницы между стоимостью работ по акту формы С-2б и фактическими затратами подрядчика по объекту за отчетный период (в т. ч. по стоимости строительных материалов) относится на результат финансово-хозяйственной деятельности подрядчика.

При этом согласно п. 11 Положения № 1553 экономия подрядчика в виде положительной разницы между неизменной ценой и фактической стоимостью выполненных подрядных работ не является завышением стоимости строительства, если получена в т. ч. в результате снижения в процессе строительства объекта (выполнения строительных, специальных, монтажных работ) стоимости материалов, изделий и конструкций подрядчика по сравнению с их стоимостью, предусмотренной неизменной ценой. Законодательством не предусмотрено требование о выполнении расчета величины экономии и тем более о предоставлении заказчику.

в результате снижения в процессе строительства объекта (выполнения строительных, специальных, монтажных работ) стоимости материалов, изделий и конструкций подрядчика по сравнению с их стоимостью, предусмотренной неизменной ценой. Законодательством не предусмотрено требование о выполнении расчета величины экономии и тем более о предоставлении заказчику.

Если источник финансирования – бюджетные и приравненные к ним средства, то законодательством не предусмотрена корректировка неизменной цены по основанию согласно абзацу четвертому части первой п. 10 Положения № 1553. Следовательно, наличие положительной разницы между стоимостью материалов, учтенных в неизменной цене, и их фактической стоимостью – это законная экономия подрядчика. Подрядчик не получает в подобном случае экономию в случае строительства жилых домов для граждан, осуществляющих строительство жилых помещений с государственной поддержкой.

Составление отчетов для списания материалов

Отчет формы С-29 составляется на основании данных принятых и подписанных заказчиками актов формы С-2б и актов формы С-2а за отчетный период. Порядок оформления актов формы С-2б и актов формы С-2а установлен Инструкцией № 29 и носит обязательный характер независимо от источников финансирования строительства и форм собственности заказчиков и подрядчиков.

Порядок оформления актов формы С-2б и актов формы С-2а установлен Инструкцией № 29 и носит обязательный характер независимо от источников финансирования строительства и форм собственности заказчиков и подрядчиков.

Как обосновано выше, для списания материалов необходимо произвести расчет стоимости израсходованных материалов подрядчика по работам, выполненным за отчетный период в разрезе видов работ либо их частей, в зависимости от порядка их приемки. При этом формы актов С-2б и С-2а согласно постановлению № 13 не содержат данных для таких расчетов.

При необходимости формы расчетов и порядок их оформления устанавливаются сторонами в условиях договора строительного подряда. В первую очередь речь идет о расчетах цены по каждому виду работ, включенному в неизменную цену и график строительства (производства работ).

В графах 3–5 акта формы С-2б указываются натуральные единицы измерения каждого вида работ (м2, м3, пог. м, т и др.), их количество и стоимость по неизменной цене (в соответствии с объемами работ, подлежащими выполнению по графику строительства (производства работ)). При этом стоимость каждого вида работ указывается с учетом всех затрат подрядчика на выполнение этих работ и прогнозного индекса цен в строительстве.

При этом стоимость каждого вида работ указывается с учетом всех затрат подрядчика на выполнение этих работ и прогнозного индекса цен в строительстве.

Оформление расчетов для списания материалов в подрядной организации ведется в разрезе подписанных актов выполненных работ материально ответственными лицами (начальниками участка, прорабами, мастерами, закрепленными за участками производства работ).

Заключение

Подводя итог сказанному выше, заостряем ваше внимание на необходимости составления подрядчиком расчетов цены по отдельным видам работ, их частям в т. ч. для определения количества израсходованных материалов.

ч. для определения количества израсходованных материалов.

Итак, прежде всего подрядчиком формируются виды работ, которые подрядчик может сдать как законченные. Далее согласно технологической последовательности выполнения видов работ их количество распределяется по месяцам графика строительства (производства работ). Стоимость одного и того же вида работ для количества по месяцам будет разной, так как должна учитывать соответствующий прогнозный индекс цен в строительстве и, например, расходы, связанные с зимним удорожанием.

Для каждого вида работ производится расчет стоимости и закрепляется как приложение к договору строительного подряда.

Сложность заключается в том, что объемы и стоимость работ фиксируются в графике строительства (производства работ), а потом, как правило, подрядчик работает с отклонениями от графика строительства (производства работ) по вполне объективным причинам. Работы на объектах строительства по договорам с неизменной ценой сопровождаются чуть ли не ежемесячными фактами выявления дополнительных работ или недостатков в проектной, в т. ч. сметной, документации, что влечет необходимость их устранения. Внесение изменений в проектную, в т. ч. сметную, документацию, за исключением необходимости выполнения дополнительных работ, является основанием для корректировки неизменной цены. В свою очередь, необходимость выполнения дополнительных работ часто оказывает влияние на сроки выполнения основных работ, что также влечет корректировку неизменной цены.

ч. сметной, документации, что влечет необходимость их устранения. Внесение изменений в проектную, в т. ч. сметную, документацию, за исключением необходимости выполнения дополнительных работ, является основанием для корректировки неизменной цены. В свою очередь, необходимость выполнения дополнительных работ часто оказывает влияние на сроки выполнения основных работ, что также влечет корректировку неизменной цены.

В силу требований Указа № 72, Положения № 88 и Правил № 1450 при финансировании из бюджетных источников расчеты цены должны быть оформлены обязательно. А в соответствии с требованиями Положения № 1553 о формировании неизменной цены расчеты должны быть оформлены для каждого вида работ. Соответственно, с учетом того, что акты формы С-2б составляются на основании графика строительства (производства работ), расчеты по видам работ будут оформляться в случае корректировки неизменной цены по видам работ или при их детализации по соглашению сторон, если невозможно принять виды работ как законченные.

Следовательно, расчеты цены по видам работ, сформированные для наглядности по форме, аналогичной форме акта С-2а, с приложенными к ним выполненными в программном комплексе расчетами по стоимости материалов для набора работ, включенного подрядчиком в законченный вид, будут необходимы для списания материалов подрядчиком и в расчетном периоде.От редакции

Отчет формы С-19 составляется ежемесячно и ведется в натуральном и стоимостном выражении. В натуральном выражении материальный отчет составляется материально ответственным лицом подрядной организации (мастером, прорабом, начальником участка), в стоимостном выражении – бухгалтерией (п. 16 Инструкции № 4).К материальному отчету прилагаются первичные учетные и иные документы, на основании которых материально ответственным лицом сделаны записи. Отчет формы С-19:

подписывается материально ответственным лицом и бухгалтером, в обязанности которого входит ведение учета строительных материалов, с указанием даты сдачи и принятия документов;

В отчете формы С-19 записи о расходе материалов на выполнение принятых заказчиком работ производятся на основании отчета формы С-29, составленного подрядчиком в натуральном выражении по каждому объекту строительства на основании подписанных заказчиком (генеральным подрядчиком) актов приемки выполненных работ, сметных и (или) производственных норм расхода материалов.

Отчет формы С-29 составляется и заполняется инженером производственно-технического отдела, за исключением графы «Расход фактический», которая заполняется материально ответственным лицом.

В составлении и заполнении отчета формы С-29 бухгалтер участия не принимает (пп. 18–21 Инструкции № 4).

Списание израсходованных строительных материалов производится по стоимости, по которой материалы числятся в бухгалтерском учете, исходя из метода оценки материалов при их выбытии, определенного учетной политикой организации (по себестоимости каждой единицы, по средней себестоимости каждого наименования материала, по учетной цене с учетом отклонений) (п. 9 Инструкции № 4).

Списание строительных материалов на производство строительных работ отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счета 10 «Материалы» (подп. 14.10 Инструкции № 4).

Надежда Мирончик, редактор журнала «Сметное дело»

[1] Форма С-2б «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» установлена постановлением Минстройархитектуры от 29.04.2011 № 13 (далее – акт формы С-2б, постановление № 13).

[2] Форма С-2а «Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ» установлена постановлением № 13 (далее – акт формы С-2а).

[3] Положение о порядке формирования неизменной договорной (контрактной) цены на строительство объектов утверждено постановлением Совмина от 18.11.2011 № 1553 (далее – Положение № 1553).

[4] Средства республиканского и (или) местных бюджетов, в т. ч. государственных целевых бюджетных фондов, а также государственных внебюджетных фондов, внешних государственных займов и внешних займов, привлеченных под гарантии Правительства, кредитов банков Республики Беларусь под гарантии Правительства и облисполкомов, Мингорисполкома (далее – бюджетные и приравненные к ним средства).

[5] Положение о порядке организации и проведения процедур закупок товаров (работ, услуг) при строительстве объектов утверждено постановлением Совмина от 31.01.2014 № 88 (далее – Положение № 88).

[6] Правила заключения и исполнения договоров строительного подряда утверждены постановлением Совмина от 15.09.1998 № 1450 (далее – Правила № 1450).

[7] Указ от 28.02.2011 № 72 «О некоторых вопросах регулирования цен (тарифов) в Республике Беларусь» (далее – Указ № 72).

[8] Инструкция о порядке бухгалтерского учета строительных материалов утверждена постановлением Минстройархитектуры от 24.01.2008 № 4 (далее – Инструкция № 4).

[9] Форма С-19 «Материальный отчет» установлена приложением 1 к Инструкции № 4 (далее – отчет формы С-19).

[10] Форма С-29 «Отчет о расходе строительных материалов в сопоставлении с производственными нормами» установлена приложением 2 к Инструкции № 4 (далее – отчет формы С-29).

[11] Инструкция о порядке применения и заполнения форм актов сдачи-приемки выполненных строительных и иных специальных монтажных работ утверждена постановлением Минстройархитектуры от 20.07.2018 № 29 (далее – Инструкция № 29).

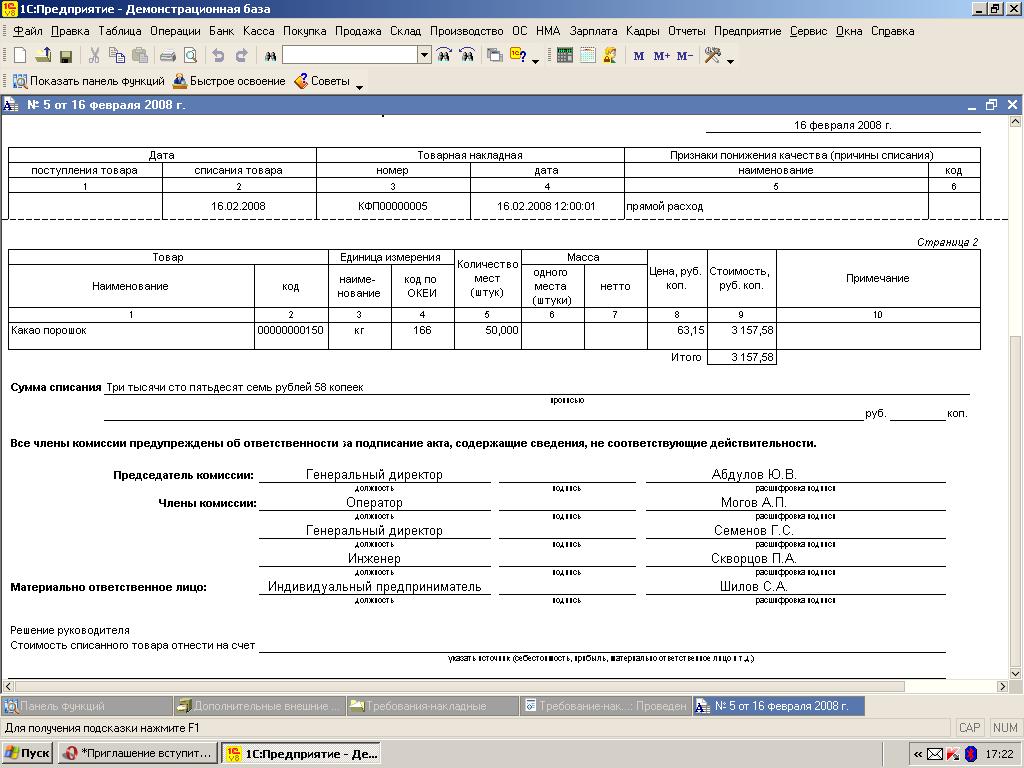

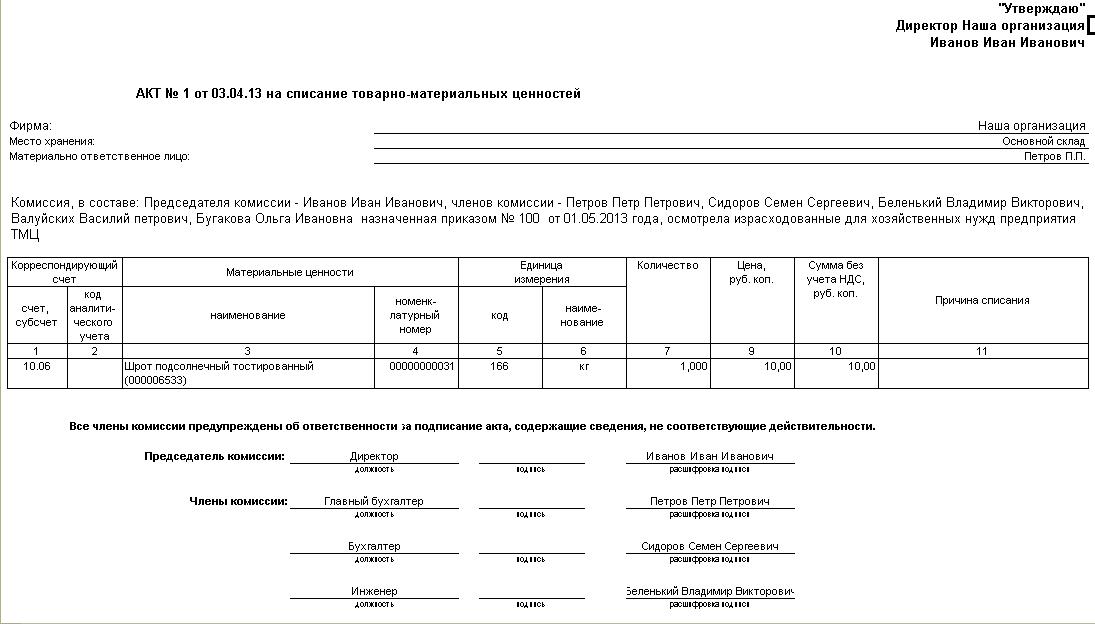

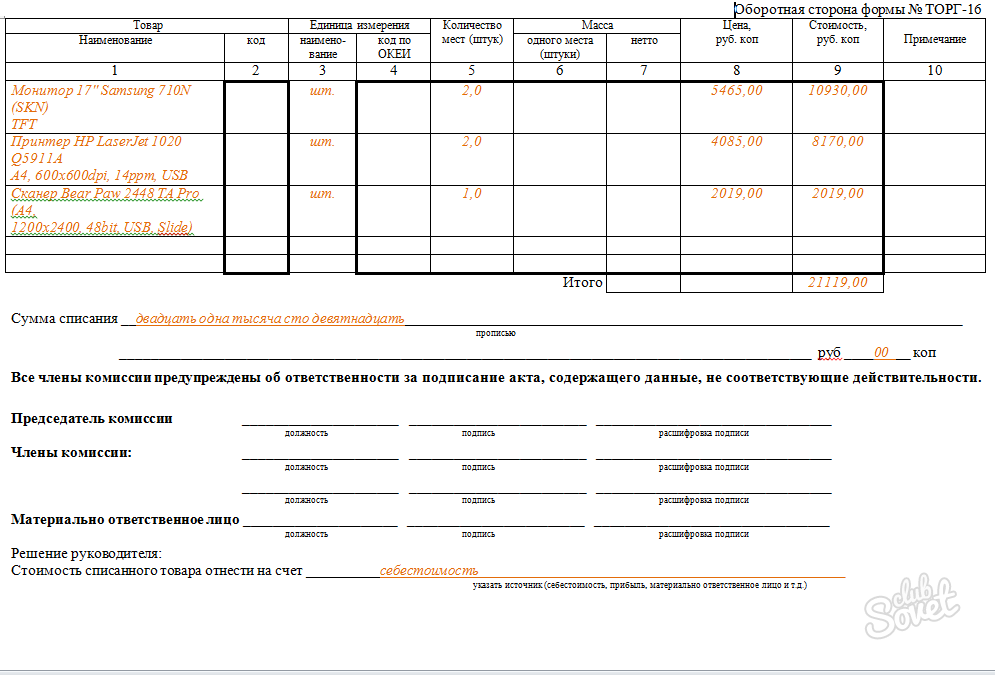

Как бухгалтеру разобраться со списанием материалов на выполнение строительно-монтажных работ

В очередной раз я недавно наткнулся на вопрос о списании материалов при выполнении строительно-монтажных работ: что делать, если в КС-2, которую составил заказчик, указаны далеко не все материалы, которые мы реально израсходовали?

Сразу же отмечу, что Акт о приемке выполненных работ, форма которого (№ КС-2) была утверждена постановлением Госкомстата России от 11.11.99 № 100, подтверждает, что результат работ, в нем указанных в количественном и денежном выражении, передан подрядчиком и принят заказчиком. Он является основанием для отражения у подрядчика стоимости реализации выполненных СМР, у заказчика — принятия к учету их результата в той же самой стоимости.

Определить же на основании КС-2 фактическую стоимость выполненных работ (то есть себестоимость), даже если в акте и будут максимально подробно перечислены все (точнее, почти все) материалы, которые подрядчик должен был использовать при их выполнении, не только фактически, но даже и теоретически, невозможно.

Не вдаваясь в подробности в правила составления* КС-2, равно как и КС-3, КС-6а, и других форм документации по учету работ в строительстве, отметим только, что в них указывается договорная стоимость выполняемых работ. Может быть также указан и перечень материалов, которые подрядчик должен использовать при их выполнении. Однако далеко не факт, что подрядчик использовал только эти материалы, и именно только в том количестве, которое указано в акте.Основанием же для списания на затраты, понесенные при выполнении СМР, материалов в количественном и стоимостном выражении служат другие документы.* В служебные обязанности бухгалтера строительной организации заключение договоров с заказчиками, определение сметной (договорной) стоимости выполняемых работ, как и составление упомянутых актов и справок не входит, и входить не должно. Это другая специальность, другие полномочия, другая заработная плата. Можно, конечно, и совмещать, но при совмещении зарплаты.

Первым таким документом является отчет о расходовании материалов на производство СМР. Его должен составлять тот сотрудник организации, под чьим чутким руководством и выполняются конкретные работы для конкретного заказчика — бригадир, мастер, прораб, начальник участка и т. д., и т. п., и пр.

За руководство к действию при составлении такого отчета (его формы, порядка заполнения, проверки, утверждения) оптимально взять утвержденную почти сорок лет назад Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29.

Эту Инструкцию ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) утвердило своим исходящим номером 613 от 24.11.1982.

Оптимально, на мой взгляд, разработать свою форму отчета, взяв за образец М-29. И именно такой отчет будет служить основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам, то есть согласованными с заказчиком.

Но нормы есть нормы, а факт есть факт. И чаще всего фактический расход материалов будет отличаться, как в большую, так и в меньшую сторону от того, каким он был предусмотрен в договоре с заказчиком и, возможно, указан в КС-2.Если бригадир (мастер, начальник участка) по факту потратил материалов больше, чем это было предусмотрено, то возник их перерасход. В этом случае руководству оптимально затребовать от него объяснительную записку о причинах такового. И если причина эта признается достойной внимания и понимания (перерасход материалов технически обоснован или вызван производственной необходимостью), то может быть дано разрешение о списании такого перерасхода на затраты. В противном случае начальство имеет право и потребовать с такого производителя работ возмещения нанесенного им ущерба.*

* Ещё раз обращаю внимание, что бухгалтерия никоим образом не должна брать на себя обязанности производственников по проверке М-29. Эта не её епархия.

Если материалов было израсходовано меньше, чем предусмотрено нормами (договором, сметой), но не в ущерб качеству выполненных работ, то имеет место быть их разумная экономия.

И после того, как отчет будет утвержден руководством (главным инженером, директором, или другим сотрудником, на которого возложена такая обязанность), он будет служить основанием для отнесения их на себестоимость выполненных работ.

В бухгалтерию производитель работ предоставляет материальный отчет, в котором он должен отразить все движение материалов, которые за ним числятся. Ветераны учетного строительного фронта до сих пор обзывают его Отчетом по форме М-19. Однако мне не удалось найти нормативно-правовой акт, которым была утверждена такая форма. Видно, это было достаточно давно.

В нем указывается остаток числящихся материалов за данным сотрудником на начало месяца, их приход, расход, остаток на конец месяца. И расход материалов на производство должен соответствовать расходу по М-29.

И на основании материального отчета бухгалтерия оценивает использованные на производство СМР материалы, обоснованность расходования которых подтверждена производственниками.

Таким образом, материальные затраты на производство СМР обоснованы и документально подтверждены. Поэтому никто не может заявить, что их нельзя признать для целей налогообложения прибыли. Все требования п. 1 ст. 252 НК РФ полностью соблюдены.Данная схема документооборота при списании материалов на производство СМР успешно применяется уже не один десяток лет. Поэтому менять её большого смысла не вижу. Но никто не запрещает разработать и какую-то другую схему, если она позволит достоверно определить действительный расход материалов на производство СМР.

Однако ещё раз повторюсь, что в любом случае обязанность по обоснованию необходимости списания конкретных материалов на выполнение конкретных видов работ возлагается на сотрудников производственного отдела. Задача бухгалтерии — только их стоимостная оценка.

«Клерк. Премиум» — закрытое сообщество бухгалтеров. Неограниченные консультации от экспертов «Клерка». Онлайн-курсы и вебинары.

До конца рабочей недели держим скидку в 20%. Успевайте подписаться.

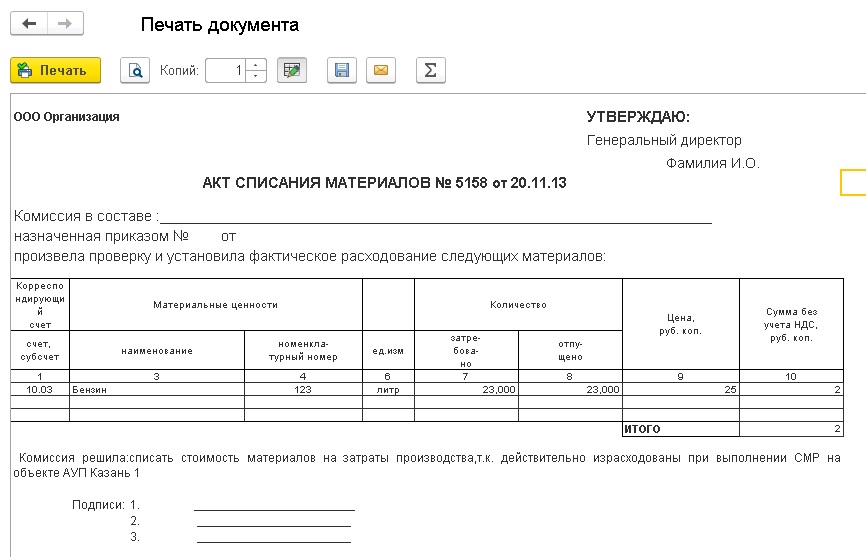

Порядок списания материалов в строительстве

Порядок списания материалов в строительстве

Списание материалов в строительстве не является прямой обязанностью инженера-сметчика в строительной организации. Однако принимать участие в данном процессе специалист сметного дела все же вынужден.

Ведь порядок списания материалов в строительстве во многом зависит от проектно-сметной документации, а также от отчетных документов таких, как акты КС-2. Поэтому в тексте данной статьи будет рассмотрена роль сметчика в процессе освоения материальных ценностей при строительстве того или иного объекта.

Основные документы в списании материалов в строительстве

Правила списания материалов в строительстве чаще всего одним из основных пунктов включают в себя определение перечня документов, которые участвуют в данном процессе. Обычно сведения о потребности материальных ресурсов на объекте определяется еще на стадии создания проектной документации.

В связи с этим проект производства работ является одним из основных документов, на которые рекомендуется опираться в процессе списания материалов в строительстве. Чаще всего все необходимые ресурсы, заложенные в проекте, выносятся в отдельную часть документации — спецификацию.

В спецификации зачастую указываются не только основные материалы, которые предполагается монтировать и устанавливать на строительном объекте, но и вспомогательные элементы к таким материалам.

Однако следует отметить, что расходные материалы обычно не учитываются проектной документацией. Поэтому по правилам списания материалов в строительстве такие ресурсы должны быть определены по существующим нормативам.

Расход вспомогательных и сопутствующих материалов, как правило, автоматически учитывается в нормах многих сметно-нормативных баз. К такому типу баз относятся нормы из сборников ГЭСН, ФЕР, ТЕР и т.д.

В связи с этим можно придти к пониманию того, что очередным документом, участвующим в порядке списания материалов в строительстве, является сметная, или рабочая, документация. Сметы составляются на основании проектов и учитывают все работы, указанные там.

Кроме того, локальными расчетами различных форм (смета по форме №4, локальный ресурсный сметный расчет, локальная смета и т.д.) учитываются, как было отмечено выше, вспомогательные и ненормируемые ресурсы, необходимые для производства того или иного вида работ.

На основании исходных данных из проектной и сметной документации существует возможность определить сумму затрат на закупку и расход материальных ценностей, а значит, и спрогнозировать порядок списания материалов в строительстве каждого отдельного объекта.

После определения потребностей в материалах происходит их закупка и монтаж на строительном объекте. Каждый материал должен иметь подтверждающий документ в виде товарной накладной, счета-фактуры, УПД и т.д. Эти документы особенно важны для бухгалтерского учета и составления корректных отчетов строительной компании в целом.

Кроме этого, в списании материалов в строительстве может участвовать такая категория ресурсов, как давальческие материалы. К этой категории относятся те материалы, которые были закуплены организацией заказчика и переданы для производства строительно-монтажных работ подрядным и субподрядным организациям.

Рисунок 1. Основные документы, участвующие в списании материалов в строительстве

И хотя такие материалы были закуплены не из бюджета подрядчиков и субподрядчиков, но ведение учета ресурсов такого рода крайне важно для правильной отчетности. Давальческие материалы должны иметь обосновывающие документы, которые включаются в акты списания и прочие отчеты. Такими документами могут служить давальческие накладные и тому подобное.

По завершении какого-либо этапа работ на основании утвержденной сметы, а также журналов работ КС-6 и КС-6а составляются акты выполненных работ о форме КС-2. Акты данной формы по правилам списания материалов в строительстве являются одним из основных документов.

В КС-2 учитываются не только все выполненные работы за какой-либо отчетный период, их стоимость и процент выполнения по объекту в целом, но также и расход всех основных, сопутствующих, расходных и вспомогательных ресурсов. Поэтому в процессе списания именно акты на выполненные работы служат основанием для составления отчетной документации различных видов.

Роль сметчика при составлении актов КС-2 и в списании материалов в строительстве является крайне важной. Ведь именно на специалисте сметного дела лежит задача корректно составить акты выполненных работ и учесть в нем не только стоимость услуг и ресурсов, но также учесть все израсходованные на объекте ресурсы.

КС-2 по своей форме имеет множество схожих черт со сметой, на основании которой составлен данный акт.: в КС-2 так же, как и в смете, учитывается шифр и обоснование расценок, наименование работ и всех ресурсов и т.д. Следует отметить, что к понятию ресурсов в сметах и актах КС-2 относятся не только материалы, но также затраты на оплату труда рабочих и расходы на эксплуатацию машин.

Конечно, к списанию материалов в строительстве оплата труда и эксплуатация механизмов имеет лишь косвенное отношение. Однако данные категории ресурсов в процессе строительства также используются для составления различных отчетов и документации на объект при его сдаче в эксплуатацию.

Кроме того, КС-2 играет важную роль при составлении других финансовых документов любой строительной организации. Ведь именно на основании сведений из актов данной формы, а также справок о стоимости выполненных работ по форме КС-3 производится оплата и полный расчет за строительно-монтажный комплекс работ на объекте.

Необходимо также отметить, что в порядке списания материалов в строительстве важное место занимает форма М-29, или отчет о расходе материалов. Вообще данный отчет заполняется производителем работ для каждого отдельного объекта и ведется он в течение года. Однако занесение данных в него и предоставление отчета в бухгалтерию организации рекомендуется производить ежемесячно.

Таким образом, порядок списания материалов в строительстве имеет достаточно четкий алгоритм, в котором задействовано множество документов. В связи с этим для сметчика важно точно учитывать все материалы в составе сметной документации и актов на выполненные работы.

Рисунок 2. Образец М-29

Можете ли вы списать ремонт дома на ваши налоги 2020 года?

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Информация в этом сообщении в блоге предназначена для использования в качестве полезного руководства и только в образовательных целях. Это не юридическая или профессиональная налоговая консультация. Если вам нужна помощь в сортировке имеющихся налоговых вычетов, связанных с домом и прочим, проконсультируйтесь с квалифицированным налоговым специалистом.

2020 год стал важным годом для модернизации потребителей. С начала пандемии 76% агентов по недвижимости сообщили, что на их рынке наблюдается рост активности по ремонту.Уже в ноябре продажи Home Depot выросли на 23,2%, что по всем параметрам превысило прогнозы компании.

С приближением налогового сезона многие домовладельцы задаются вопросом: могу ли я списать затраты на реконструкцию моей дорогой ванной комнаты, пристройку патио или модернизацию кухни?

Мы очень не хотим разочаровывать, но «подавляющее большинство домашних улучшений не подлежат вычетам», — говорит Стефани Нг, CPA и автор книги How to Pass the CPA Exam . Правда причиняет боль, но лучше знать налоговый кодекс, чем предполагать, что ваша пандемическая реконструкция поможет вам значительно сэкономить на том, что вы должны дяде Сэму.

В этом руководстве мы консультировались с CPA и копались в документации IRS, чтобы прояснить неправильные представления о налоговых вычетах на улучшение жилищных условий и пролить свет на несколько менее известных налоговых льгот, на которые вы могли бы претендовать как домовладелец.

Источник: (Pixabay / Pexels)Как работают капитальные улучшения

Давайте проясним: стоимость вашего нового душа или ремонта крыши напрямую не уменьшит ваш подоходный налог. Путаница возникает из-за онлайн-отчетов, которые могут ошибочно ссылаться на устаревший федеральный кодекс IRS, который позволял продавцам жилья вычитать «ремонтные» расходы, такие как «затраты на покраску дома, посадку цветов и замену разбитых окон», выполненные за 90 дней. до закрытия их дома для перепродажи.

Эта налоговая льгота больше не существует.

Несмотря на то, что вы не можете списать улучшения дома в качестве статьи в своей налоговой декларации, некоторые ремонтные работы в доме будут квалифицироваться как «капитальные улучшения». Улучшение капитала может избавить вас от дополнительных затрат на прирост капитала, когда придет время продавать свой дом. Таким образом, даже если вы не продавали свой дом в течение предыдущего налогового года, вам все равно следует отслеживать поступления по любым крупным проектам на всякий случай.

Вот почему:

Объяснение прироста капитала на вашем основном доме

Когда вы продаете капитальный актив, такой как недвижимость, правительство обычно хочет часть прибыли.Однако в качестве стимула, поощряющего домовладение, вы можете исключить до 250 000 долларов прибыли от продажи при подаче налоговой декларации как физическое лицо — при условии, что вы жили в нем и владели им не менее двух из последних пяти лет. Налогоплательщики, которые подают совместную декларацию с супругом, могут исключить из этой прибыли до 500 000 долларов. В любом случае, если ваша прибыль не превышает максимального предела, вам, скорее всего, не нужно будет указывать продажу дома в своей налоговой декларации.

Прирост капитала рассчитывается как цена продажи вашего дома за вычетом его скорректированной стоимости.Базовая корректировка стоимости — это причудливый способ обозначить первоначальную стоимость дома (то есть то, что вы заплатили за него во время покупки), плюс стоимость любых квалифицируемых капитальных улучшений и комиссионных за продажу, таких как комиссионные агента.

Капитальные улучшения и основа ваших затрат

Все еще с нами? Здесь в игру вступают капитальные улучшения.

Допустим, вы купили дом за 250 000 долларов, но потратили 30 000 долларов на его улучшение. Спустя годы вы продаете его за 525 000 долларов на быстрорастущем рынке.

Вы бы рассчитали прирост капитала следующим образом:

$ 525,000 (продажная цена)

–

280 000 долларов (первоначальная цена 250 000 долларов + 30 000 долларов на улучшения — для упрощения мы не будем учитывать комиссию за продажу)

= прирост капитала в размере 245 000 долларов США

В этом случае улучшение капитала на 30 000 долларов уменьшило вашу налогооблагаемую прибыль с 275 000 долларов США (525 000 — 250 000 долларов, без ремонта) до 245 000 долларов с учетом улучшения.

Для одного фильтра это важно.Вы только что перешли от необходимости платить налоги с прибыли в размере 25000 долларов к тому, что вам не нужно вообще сообщать о продаже, потому что прибыль упала ниже предела исключения в 250000 долларов.

Без улучшения вам пришлось бы платить налог на долгосрочный прирост капитала в размере 0%, 15% или 20% в зависимости от уровня вашего дохода с этих дополнительных 25000 долларов, при условии, что вы владеете домом более года. Если вы владели домом на сумму минус больше, чем год, прибыль будет облагаться налогом как обычный доход.

Капитальные улучшения vs.ремонт

Хитрость в том, что нельзя предполагать, что какой-либо ремонт старой сантехники приведет к улучшению. Согласно определению IRS, капитальное улучшение должно повысить стоимость дома, изменить его использование или существенно продлить срок его полезного использования. Если вы ремонтируете что-то, что сломалось, это обычно считается основным ремонтом и не считается налоговым вычетом, если вы не используете дом в качестве инвестиционной собственности. Для получения дополнительной информации о вычете расходов на ремонт и улучшение в качестве владельца арендуемой собственности посетите публикацию IRS 527.

Согласно публикации IRS 523 о продаже вашего дома, капитальные улучшения включают:

- Дополнения для дома : добавление в спальню, ванную комнату, террасу, гараж, веранду или патио в доме

- Газон и прилегающая территория: Благоустройство территории, работы по ремонту проезжей части, улучшение дорожек, заборы, подпорные стены или бассейн

- Внешний вид: Новая комната, сайдинг, штормовые окна / двери или даже новая спутниковая антенна

- Изоляция: Дополнительная изоляция чердака, стен, полов или каналов

- Системы: добавление или полная замена систем отопления, вентиляции и кондиционирования воздуха, печи, воздуховодов, центрального увлажнителя, центрального вакуума, систем фильтрации воздуха или воды, новой электропроводки, систем безопасности или спринклерных систем для газонов

- Сантехника: усовершенствований септической системы, водонагревателя, системы умягчения воды или системы фильтрации воды

- Интерьер: встроенная техника, модернизация кухни, новый пол, ковровое покрытие или установка камина

Вы можете ознакомиться с нашим руководством по капитальным улучшениям vs.ремонт, чтобы лучше понять, какие проекты предлагают какие-либо налоговые льготы. Но перед тем, как приступить к любому проекту, который, по вашему мнению, увеличит ваши затраты, дважды проверьте, соответствует ли он критериям улучшения, проконсультировавшись с надежным налоговым специалистом.

Источник: (picjumbo.com / Pexels)Сохраните эти квитанции на ремонт дома, когда будете продавать

.Если вы полагаетесь на улучшение жилищных условий, чтобы добавить к основанию вашего дома и уменьшить потенциальную прибыль от продажи вашего дома, вам необходимо вести тщательный учет квитанций и счетов по проектам.В любом случае это хорошая практика, — говорит Аманда Джонс, агент по недвижимости из Сан-Франциско с почти 20-летним опытом работы.

«Хранение квитанций полезно не только для уплаты налогов», — объясняет Джонс. «Во многих случаях вам необходимо предоставить их как часть раскрытия информации. Во многих случаях раскрытия информации в Калифорнии вас просят приложить квитанции, планы и все, что вы сделали в отношении своего дома или ремонта ».

Записи, которые помогают определить вашу основу затрат, включают счета-фактуры от подрядчиков, квитанции о продажах от проектов DIY и разрешительные затраты, связанные с каждым улучшением.

Ремонт для медицинских целей

Если вам, вашему супругу или иждивенцу требуется ремонт вашего дома для медицинских целей, у вас есть возможность списать стоимость этих проектов в соответствии с публикацией 502 налогового кодекса IRS о капитальных расходах. Эти улучшения будут относиться к медицинским расходам, а не к расходам на ремонт дома, и могут включать что угодно, от постоянного ремонта до затрат на установку медицинского оборудования.

Однако, если ремонт действительно увеличивает стоимость вашего дома, вычеты могут усложниться, — говорит Нг.Допустим, вы отремонтировали кухонные шкафы и опустили их, чтобы облегчить доступ. Стоимость проекта составляет 20 000 долларов, а стоимость вашего дома увеличится на 8 000 долларов. В этом случае оставшиеся 12000 долларов можно вычесть как медицинские расходы.

Возможность воспользоваться этим вычетом действительно создает значительный барьер для входа, — объясняет Нг. Чтобы получить эту льготу, вам необходимо перечислить свою годовую налоговую декларацию, но из-за Закона о сокращении налогов и занятости (TCJA) намного сложнее превысить стандартный вычет, чем это было раньше.

Кроме того, вы можете вычесть только те медицинские расходы, которые превышают 7,5% от вашего Скорректированного валового дохода (AGI). «Выполнение всех этих критериев практически невозможно для подавляющего большинства налогоплательщиков», — говорит Нг.

Расходы на переезд военнослужащих

Если вы переезжаете и служите в армии, вы можете списать свои расходы на переезд и переезд, которые еще не возмещены. Однако, согласно IRS, переезд должен быть постоянной сменой станции при следующих обстоятельствах:

- Переход на ваш первый пост действующей службы

- Переход с одного поста на другой

- Переезд из вашего последнего поста в дом в U.S. Этот переезд должен произойти в течение года после того, как вы закончите действительную военную службу.

Согласно Публикации 3 IRS, действующие военнослужащие могут вычесть следующие расходы, связанные с переездом:

- Путевые расходы: проживание, авиабилеты и транспортные расходы (газ, дорожные сборы и нефть)

- Перемещение предметов: расходы, связанные с арендой прицепа, профессиональными услугами по переезду, упаковкой и страховкой, а также расходы на хранение в течение 30 дней после вашего переезда

Хотя действующий военнослужащий может списать расходы, связанные с переездом, Нг предупреждает, что «можно сосчитать только разумных затрат.Это означает, что проживание в роскошных отелях или переезд в белых перчатках могут быть исключены. Кроме того, большая часть расходов на переезд в любом случае покрывается за счет разрешенных военных пособий, что может сделать налоговые льготы бесполезными.

Источник: (Андреа Дэвис / Пекселс)Помещение, используемое в качестве домашнего офиса (только для индивидуальных предпринимателей)

По оценкам, в 2021 году 30% сотрудников будут работать из дома, что вызывает интерес к налоговым вычетам из домашнего офиса. Однако, согласно IRS, только те, кто работает не по найму, и ведут большую часть своего бизнеса вне помещения, могут иметь право на вычет из домашнего офиса.TCJA лишил удаленных сотрудников, работающих на работодателя, право требовать этого вычета.

Если вы имеете право на вычет, вы можете рассчитать списание одним из двух способов:

Фактические расходы:

С помощью этого метода вы можете вычесть определенные невычитаемые расходы на дом как списание бизнеса на основе процентной доли дома, используемого исключительно как офисные помещения. Итак, если у вас есть офис площадью 100 квадратных футов в доме площадью 1000 квадратных футов, ваш офис составляет 10% вашего дома.Это означает, что вы можете вычесть 10% годовой стоимости ваших коммунальных услуг, сборов ТСЖ, страхования домовладельцев и т.п.

Вы также можете вычесть затраты как прямые расходы. Допустим, вы решили перекрасить свой офис в свежий оттенок серо-бежевого цвета — вы можете вычесть общую стоимость расходов на покупку материалов для краски и любые другие расходы, связанные с завершением проекта. Вы также можете вычесть расходы на вторую служебную телефонную линию (отдельно от вашей основной телефонной линии) как списание служебных расходов.

Упрощенный метод:

Если вам кажется, что разобраться со всей приведенной выше математикой сложно, вы можете вместо этого воспользоваться упрощенным вычетом домашнего офиса.Для 2020 налогового года просто умножьте 5 долларов на площадь вашего дома. Для офиса за 2 000 квадратных футов это вычет в 1 000 долларов. Обратите внимание, что этот вычет ограничен 300 квадратных футов.

Для получения дополнительной информации о списаниях домашнего офиса обратитесь к публикации IRS 587: Использование вашего дома в коммерческих целях.

Источник: (Vivint Solar / Unsplash)Улучшения энергоэффективности

Согласно форме 5695 IRS, установка любого из следующих энергоэффективных улучшений может привести к налоговому вычету:

- Солнечные панели / черепица

- Солнечные водонагреватели

- Малые ветряные турбины

- Свойство топливного элемента

- Геотермальные тепловые насосы

Этот налоговый кредит покрывает только часть оборудования, составляющую 30% от стоимости установки для большинства улучшений.Единственное исключение — собственность на топливные элементы, которая ограничена кредитом в 500 долларов, независимо от его стоимости, говорит Нг.

Списание средств на ремонт дома: знайте ограничения

При составлении бюджета на ремонт дома обычно нельзя рассчитывать на экономию налогов, которая облегчит финансовое бремя. В этом смысле важно уделять первоочередное внимание улучшениям, которые не только сохраняют ценность, но и которые вы можете себе позволить с комфортом. «Принимая решение о том, сколько вложить в улучшение вашего дома, не обсуждайте возможные выводы», — советует Нг.«Любая зависимость от вычетов на улучшение жилищных условий может иметь неприятные последствия».

Источник изображения заголовка: (Karolina Grabowska / Pexels)

Грязных маленьких налоговых вычетов (которые совершенно законны)

Это снова то время года! Мелкие арендодатели по всей стране готовят свои налоговые декларации и заполняют таблицы C и Es. Если вы находитесь в одной лодке, вот краткий и грязный контрольный список налоговых вычетов для арендодателей, которые вы, возможно, сможете использовать. Мы концентрируемся на вычетах, которые вы можете сделать в текущем году по большей части, или которые улучшат ваш денежный поток в следующие три или меньше лет.

Это не исчерпывающий список налоговых вычетов для арендодателей, и мы собираемся рассмотреть некоторые из них более подробно в отдельных столбцах. Тем не менее, это должно помочь вам начать раскапывать или восстанавливать некоторые записи, которые нужно передать вашим CPA вовремя, чтобы подать свои отчеты.

Малоизвестные налоговые вычеты для арендодателей

Создание пенсионного плана для малого бизнеса: Если вы работаете в сфере недвижимости или даже если у вас достаточно дохода от самозанятости, чтобы сделать его стоящим, вы можете вычесть любой расходы на создание SEP IRA или соло 401 (k) для себя — до 500 долларов в год в течение целых 3 лет.

Сборы за ведение бухгалтерского учета: Имейте в виду, что вы можете вычесть бухгалтерские вычеты по своей инвестиционной собственности, но не для личных счетов.

Начальные расходы для предприятий: Если ваша деятельность с недвижимостью квалифицируется как бизнес, вы можете вычесть до 5000 долларов в первый год понесенных расходов. Вы можете вычесть остаток в течение следующих 180 месяцев, но ускоренные вычеты в размере 5000 долларов США предназначены для того, чтобы получить положительный денежный поток предприятий гораздо раньше. Укажите их как «начальные затраты» в вашем Графике E.

Общие начальные расходы включают в себя вывески, канцелярские товары, канцелярские товары, аренду офиса, аренду офисного оборудования, запуск Интернета или телефонной связи, страховые взносы (за исключением страхования титула), стоимость найма и обучения сотрудников, разрешения на ведение бизнеса и лицензии, а также услуги юриста и оплата услуг бухгалтера (кроме комиссий, уплачиваемых при покупке существующей недвижимости).

Организационные расходы: Вычтите расходы на создание партнерства, LLC или корпорации в соответствии с разделом 248 IRC. Вы можете вычесть до 5000 долларов в год, а оставшуюся часть в течение первых 180 месяцев вашей деятельности.

Гонорары адвоката: Только для бизнеса — услуги личного адвоката не подлежат вычету, поэтому держите их отдельно.

Вычет из домашнего офиса: Доступно для тех, кто классифицируется как бизнес, но не для тех, кто классифицируется как инвесторы. Добавление этого вычета значительно упрощает получение права на вычет миль.

Образование и обучение: Вычтите расходы на посещение семинаров и конгрессов; путешествовать; и 50 процентов расходов на питание и развлечения (для владельцев бизнеса, но не для пассивных инвесторов).

Пробег: Вычитайте пробег от вашего домашнего офиса до вашей собственности и обратно — каждый раз, когда вы его посещаете. Вы также можете вычесть пробег из домашнего офиса до деловых встреч с арендаторами, поставщиками, страховыми агентами или агентами по недвижимости; банк, в котором вы проводите операции с недвижимостью; строительный магазин; здание суда; поехать, чтобы посмотреть на другую недвижимость для сдачи в аренду; и т.д. Стандартный пробег на 2016 год составляет 54 цента за милю, и это действительно складывается!

Вычитаемые расходы, на которые вы заключили договор в 2016 году: Даже если вы не получили товары или услуги или фактически не оплатили их до 2017 года.Если вы используете метод начисления и производите оплату кредитной картой до конца года, вы можете получить вычет в 2016 году, а не в 2017 году, даже если вы не погасили кредитную карту до этого года. То же самое верно, если вы подписали контракт на поставку до конца года, но не приняли поставку до следующего года.

Если это вычитаемый расход и вы используете метод начисления, вы можете вычесть налоговый вычет за год, в котором вы подписали контракт, а не за год, в котором вы получили товары или услуги.По этой причине многие компании пытаются предоплатить такие вещи, как гонорары адвокатам, гонорары бухгалтера, канцелярские товары, налоги, ландшафтные работы, консультации и ремонтные услуги, непосредственно до конца года — чтобы получить налоговую льготу прямо сейчас, а не ждать до следующего года. Действуют некоторые ограничения.

Компоненты здания, которые вы заменили: До 2014 года, если вы заменяли весь компонент, вам обычно приходилось распределять вычет на многие годы. Недавнее изменение налоговых правил позволяет арендодателям немедленно вычитать стоимость компонентов здания, которые подлежат полной замене, вместо того, чтобы продолжать амортизировать их в течение периода до 27 лет.5 лет с момента установки. (См. Бюллетень внутренних доходов 2013-43.)

De minimis safe harbor: Согласно разделу 1.263 (a) -1 (f) Постановления IRS, арендодатели могут вычитать широкий спектр недорогих предметов личного имущества, используемых в их недвижимом имуществе. предприятие по недвижимости — даже если объект обычно считается улучшением, а не ремонтом. В этом контексте термин «личная собственность» относится практически ко всему в собственности, которая не прикреплена постоянно к жилью. Один из распространенных примеров: бытовая техника.Большинство домовладельцев могут вычесть такие предметы в размере до 2500 долларов за предмет — до 2 процентов от годовой стоимости аренды имущества. (В то время как большинство других предприятий могут вычесть аналогичные расходы в соответствии с разделом 179, этот раздел не применяется к арендуемым жилым помещениям «личной собственности».)

Косметические улучшения / ограничения апелляции: Привести дом в порядок перед сдачей в аренду? Красить ставни? Стричь газон и в целом делать красивое место? Обычно это франшиза в текущем году.Другие примеры включают покраску, заделку отверстий в стенах, мытье воды под давлением и замену поврежденной черепицы или плитки. Вычтите все, что вы потратили на подобные проекты в том году, в котором они были понесены. (См. Разделы IRS Regs 1.263 (1) -3 (j) (3).)

Деньги, удерживаемые из арендной платы, когда арендатор выполняет ремонт: Обычно этот вычет является самоисполняющимся, если вы его не указываете. в первую очередь в качестве дохода от аренды, тогда вы не будете вычитать из этого дохода.

Дополнительные материалы и принадлежности: Держите под рукой запас лампочек? Дополнительные замки? Хлор для бассейна? Это случайные материалы.Вычитайте их, когда покупаете, а не когда используете. Они имеют право на 100-процентные отчисления в текущем году.

Бонусная амортизация: Даже если вам обычно приходится амортизировать имущество в течение нескольких лет, вы можете получить «бонусную амортизацию» до 50 процентов от стоимости нового объекта — в первый год, когда вы вводите его в эксплуатацию. . Это верно для налоговых годов 2016 и 2017. Если вы не уверены, вы можете спустить курок на эти расходы до конца года, потому что после 1 января 2018 года допустимая амортизация бонусов должна снизиться до 40 процентов, а затем до 30 процентов в 2019 году (если Конгресс не вмешается).

Вы можете получить бонусную амортизацию личного имущества только в том случае, если оно новое и имеет ожидаемый срок полезного использования менее 20 лет. Бонусная амортизация недоступна для недвижимого имущества — только для личного имущества, хотя правила указывают, что вы можете использовать его для амортизируемых улучшений земли, таких как установка гидромассажной ванны или бассейна, благоустройство территории или мощение проезжей части. Вы можете использовать амортизацию бонуса даже после того, как исчерпаны минимальные вычеты для безопасной гавани.

Расходы на доступность: Установка пандуса для инвалидных колясок? Расширение дверных проемов для размещения людей с ограниченными возможностями? Вы можете претендовать на получение вычетов в размере до 15 000 долларов в текущем году, чтобы сделать вашу собственность более доступной.Обычно вам придется амортизировать эти расходы в течение 27,5 лет, но это правило не применяется к проектам доступности. Все, что указано выше, добавляется к налоговой базе собственности и оттуда амортизируется.

Вычеты за экологически чистую энергию: У вас есть собственность с четырьмя и более этажами? Вы можете претендовать на получение до 1,80 доллара за квадратный фут, обновив внутреннее освещение, ограждающую конструкцию вашего здания или системы отопления, вентиляции и кондиционирования и водяного отопления. Подробнее см. Уведомление IRS 2006-52. Этот перерыв истек в конце декабря, но вы все равно можете потребовать вычет за выполненную работу, если она соответствует требованиям и соответствует требованиям по экономии энергии.(Для получения дополнительной информации см. Закон о льготах по налогу на энергию.)

Программное обеспечение, которым вы владеете (купите копию с постоянной лицензией): Оно должно амортизироваться в течение 3 лет. Если вы подписались на услугу программного обеспечения, вы можете вычесть всю абонентскую плату, которую вы платите каждый год.

Вычеты по Разделу 179: Да, вы читали выше, что домовладельцы не могут использовать Раздел 179 для аренды жилья. Однако есть исключение для арендодателей, занимающихся в основном краткосрочной арендой, когда средний арендатор остается 30 дней или меньше.Остальные из вас, однако, могут использовать вычет по статье 179 для предметов, используемых не в жилых помещениях, а в офисе. Это может относиться к таким вещам, как офисная мебель и оборудование, а также к компьютерам и периферийным устройствам. Вычет по Разделу 179 также может быть использован для автомобилей и небольших грузовиков, которые вы используете в своем бизнесе. Общий лимит вычетов по Разделу 179 составляет 500 000 долларов в год. Также действуют другие ограничения, поэтому работайте в тесном сотрудничестве со своим налоговым специалистом.

Проценты по ипотеке и прочие проценты по кредиту: Вычитаются проценты по кредитным картам, используемым для приобретения товаров и услуг, которые используются в самой арендуемой собственности, или для поддержки бизнеса.Примечание: проценты по просроченному подоходному налогу не вычитаются.

Разумная компенсация супругам и детям сотрудников (которые могут относиться к более низкой налоговой категории): В деле Eller v. Commissioner (1981) домовладелец нанял троих детей в возрасте 12, 11 и 7 лет — для выполнения второстепенных задач: обслуживание бассейна, работа во дворе, доставка сообщений арендаторам, ответ на телефонные звонки, считывание показаний счетчиков и уборка парковок. Он заплатил им в общей сложности 17 800 долларов. IRS оспорила это соглашение, но суд разрешил это, поскольку услуги, которые выполняли дети, были основными услугами.Однако судья постановил, что выплачивать всем трем детям одинаковую заработную плату было неразумно, поскольку семилетний ребенок не мог выполнять ту же работу, что и старшие дети. Прежде чем переборщить с этой техникой, ознакомьтесь с законами вашего штата относительно детского труда.

Подарки: Вычитайте до 25 долларов США на арендатора, продавца или сотрудника в год.

Безнадежная задолженность: Это не включает невыплаченную арендную плату, которая подпадает под другие правила.

Расходы на рекламу и маркетинг: Сюда входят расходы на печать и прямую почтовую рассылку.

Страховые взносы: Многие ваши страховые полисы имеют право на вычеты. См. Список ниже:

- Страховые взносы арендодателя

- Взносы по зонтичному страхованию

- Взносы по автострахованию (в том случае, если вы используете автомобиль для бизнеса)

- Ошибки и упущения управляющего недвижимостью Страховые взносы

Арендатор и сотрудники чеки

Комиссия за управление имуществом

Взносы в план 401 (k) или SEP

Комиссия за использование кредитной карты для бизнеса

Компенсация сотрудникам

AllPropertyManagement.com не предоставляет консультации по вопросам налогообложения. Информация в этом столбце предназначена только для общих информационных целей и не предназначена для использования в качестве индивидуальной налоговой консультации. Для получения информации, касающейся вашей конкретной ситуации, вы обращаетесь к услугам квалифицированного налогового специалиста.

Руководство по налоговым вычетам для домашнего бизнеса

Управление домашним бизнесом может предлагать налоговые вычеты на ремонт дома в дополнение к обычным бизнес-расходам. — Getty ImagesГлобальная пандемия коронавируса оказала серьезное влияние на бизнес по всей стране, заставив многих людей работать из дома до тех пор, пока ситуация не улучшится.Однако для некоторых владельцев малого бизнеса переход к работе в домашнем офисе оказался эффективным и рентабельным, что побудило многих предпринимателей задуматься о том, чтобы сделать заказы на работу на дому постоянными.

Если вы создали в доме специальное пространство, которое вы используете для бизнеса, вы можете заявить о нем и о некоторых домашних расходах в своей налоговой декларации — при условии, что вы соответствуете требованиям IRS для вычета из домашнего офиса.

Тест на «исключительное использование»

В общем, вы должны быть в состоянии показать, что часть вашего дома является вашим основным местом ведения бизнеса и что это пространство регулярно и исключительно используется для ведения бизнеса.Если у вас дома нет специального помещения для бизнеса, вы не можете использовать вычет из домашнего офиса. IRS называет это испытанием «исключительное использование».

Например, свободная комната в вашем доме, которая используется только как офис, может быть востребована для вычета домашнего офиса. Однако спальня или гостиная, где вы работаете над бизнес-задачами, не могут быть востребованы, потому что вы используете эти помещения для других личных целей.

Существуют исключения из теста «исключительное использование», включая предприятия, которые хранят инвентарь или образцы продуктов или используют свой дом в качестве детского сада.

Кроме того, вы должны быть зарегистрированным владельцем бизнеса или независимым подрядчиком, чтобы получить вычет из домашнего офиса. Вы не можете получить вычет из домашнего офиса, если вы просто работаете из дома в качестве сотрудника другого предприятия.

Что я могу вычесть из своих налогов, работая на дому?

Следующий список содержит наиболее распространенные вычеты, которые владельцы домашнего бизнеса заявляют в своих налоговых декларациях. Проконсультируйтесь с бухгалтером или финансовым специалистом, чтобы определить, имеете ли вы право на какие-либо из этих вычетов, а также на любые другие вычеты, не указанные в этом списке.

Домашние расходы

Вычеты, связанные с домашним офисом, основаны на процентной доле вашего дома, который вы используете для бизнеса. Чтобы получить это число, разделите квадратные метры вашего офиса на общую площадь вашего дома. Важно, чтобы эти расчеты были точными и чтобы вы вычитали только соответствующий процент от каждой суммы расходов.

Если вы соответствуете требованиям IRS, вы можете вычесть следующие расходы, связанные с домом:

- Страхование домовладельца.

- Взносы ТСЖ.

- Услуги по уборке или чистящие средства, используемые в вашем офисе.

- Страхование ипотеки и процентов.

- Коммунальные услуги, включая электричество, интернет, тепло и телефон.

Ремонт и техническое обслуживание

Если вы ремонтируете или модернизируете дом, непосредственно относящийся к вашему бизнесу, вы также можете списать эти расходы на свои налоги.

Сумма, которую вы можете списать, зависит от того, будут ли расходы

- Direct, что означает, что они принесут пользу только вашему домашнему офису, или

- Indirect, предлагая выгоду для всего вашего дома.

NOLO разбивает разницу между прямым и косвенным ремонтом офиса:

Прямой : Если вы потратите 100 долларов на ремонт окна в своем домашнем офисе, вы можете вычесть 100 долларов из ваших налогов.

Косвенный : Если вы заплатите 1000 долларов за устранение утечки в крыше, вы можете вычесть только процент от этих расходов, эквивалентный проценту вашего дома, используемого для бизнеса.

Вы также можете вычесть расходы на долгосрочные улучшения вашего дома, такие как полная замена крыши или ремонт комнаты, но со временем они должны амортизироваться.С другой стороны, ремонт может быть полностью вычтен за один налоговый год.

Хотя правила IRS в отношении вычетов из домашнего офиса очень строги, это не означает, что вас будут проверять просто за то, что вы претендуете на домашний офис.

Прочие деловые расходы

Деловые расходы должны считаться вычитаемыми из налогооблагаемой базы как обычные, так и необходимые, что означает, что эти расходы являются общими и полезными для вашей торговли или отрасли.Следующие расходы могут быть вычтены из любой налоговой декларации по домашнему бизнесу, независимо от того, имеете ли вы право на вычет из домашнего офиса:

- Стоимость проданных товаров . Если ваш бизнес производит товары или покупает их для перепродажи, вы можете включить некоторые из своих расходов для расчета стоимости проданных товаров. В себестоимость проданных товаров могут быть включены следующие расходы: хранение, накладные расходы завода, прямые затраты на рабочую силу и стоимость продукции или сырья, включая фрахт.

- Капитальные затраты . Капитальные затраты — это затраты, которые вы должны капитализировать, а не вычитать, потому что они являются частью ваших инвестиций в ваш бизнес и, следовательно, считаются бизнес-активом. В общем, вы можете капитализировать три типа затрат: затраты на запуск бизнеса, бизнес-активы и улучшения.

- Деловое использование автомобиля . Если вы используете свой автомобиль в рамках своего бизнеса, вам разрешается вычесть определенные расходы на автомобиль.Как и в случае с домашними расходами, вычет использования транспортного средства для служебных целей должен быть рассчитан на основе процента миль, пройденных в служебных целях, по сравнению с личными поездками.

- Выплаты работникам . Как правило, вы можете вычесть расходы на оплату труда сотрудников.

- Пенсионные планы . Этот тип сберегательного плана предлагает налоговые преимущества, когда вы и ваши сотрудники откладываете деньги на пенсию.

- Арендные расходы . Согласно IRS, арендная плата — это любая сумма, которую вы платите за использование собственности, которой вы не владеете.Вычет арендной платы применяется только в том случае, если вы не получаете и не получите права собственности на недвижимость.

- Проценты . Если вы взяли взаймы деньги для ведения бизнеса, вы можете вычесть процентные расходы.

- Налоги с предприятий . Вам разрешается удерживать различные федеральные, государственные, местные и иностранные налоги, которые напрямую влияют на вашу торговлю или бизнес.

- Страхование бизнеса . Вы можете вычесть страхование как коммерческие расходы, если оно является одновременно обычным и необходимым для вашей торговли, бизнеса или профессии.

- Питание и развлечения . Как правило, вам разрешается вычесть 50% любых связанных с бизнесом расходов на питание и развлечения.

- Путевые расходы . Вы можете потребовать вычет командировочных расходов, если вы возместите их по плану подотчетности.

- Принадлежности и материалы . Как правило, вы можете вычесть стоимость расходных материалов и материалов для бизнеса, потребленных и использованных в течение налогового года.

- Профессиональные услуги .Плата за обычные и необходимые профессиональные услуги, такие как бухгалтерский учет, консультации, юридические услуги или работа по контракту, может быть вычтена как коммерческие расходы.

- Маркетинг и развитие бизнеса . Как правило, можно вычесть расходы, которые используются для поиска новых клиентов и удержания существующих клиентов.

IRS предоставляет подробное объяснение этих типов расходов и того, что имеет право на вычет.

Будет ли я проходить аудит в IRS, если я возьму вычет из домашнего офиса?

Распространено мнение, что заявление о вычете из домашнего офиса автоматически инициирует аудит IRS.Хотя правила IRS в отношении вычетов из домашнего офиса очень строги, это не означает, что вас будут проверять просто за то, что вы претендуете на домашний офис.

Ascension объясняет, что из-за постоянно растущего числа домашних офисов «налоговые органы не могут проверять все налоговые декларации, содержащие вычеты из домашнего офиса».

В любом случае, если вы все же решите взять вычет из домашнего офиса, важно строго следовать инструкциям IRS.

Советы по бухгалтерскому учету для домашнего бизнеса

Бухгалтерский учет невероятно важен для любого бизнеса, но владельцам домашнего бизнеса нужно будет уделять особое внимание своим финансам и расходам, если они хотят сэкономить как можно больше денег во время уплаты налогов.

Вот несколько ключевых советов, которые нужно выполнять в течение года при подготовке к налоговому сезону:

- Создайте отдельное пространство для своего бизнеса. Если вы хотите взять вычет из домашнего офиса, убедитесь, что ваше рабочее место соответствует тесту на «исключительное использование».

- Разделение деловых и личных расходов. Ведение четко отдельных счетов для деловых и личных финансов поможет сохранить ваши бухгалтерские книги в чистоте и порядке, когда вам нужно будет оценить доходы и расходы вашего бизнеса.

- Отслеживайте все виды использования личных активов в бизнесе. Если вы используете такие активы, как ноутбук, мобильный телефон и автомобиль, как в деловых, так и в личных целях, обязательно ведите учет любого использования в бизнесе, чтобы вы могли точно рассчитать процент, использованный для бизнеса.

- Счет расчетных налогов и налогов на самозанятость. В отличие от традиционной работы, при которой работодатель удерживает налоги, выплаты по социальному обеспечению и медицинской помощи из чека сотрудника, владельцы бизнеса должны оплачивать эти расходы. Индивидуальные предприниматели, партнеры, ООО и корпорации S обычно обязаны платить расчетные квартальные налоги.

- Нанять бухгалтера. Вы можете многое узнать о правилах бухгалтерского учета и налогообложения, проведя независимые онлайн-исследования, но ничем не замените советы опытного профессионала. Следуйте нашему руководству по выбору бухгалтера, если вы ищете подходящую аудиторскую или бухгалтерскую фирму для своего бизнеса.

Налоговая информация, связанная с коронавирусом

Федеральное правительство, правительства штатов и местные органы власти США приняли ряд мер для уменьшения воздействия COVID-19 на бизнес и снижения воздействия на экономику.Если ваш бизнес пострадал от пандемии коронавируса, следующая информация может помочь вам найти налоговые льготы или экстренное финансирование.

Закон CARES

Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) — это законопроект о стимулировании роста на 2 триллиона долларов, который был подписан 27 марта 2020 года для замедления экономического спада, вызванного глобальной пандемией коронавируса. Закон CARES является крупнейшим пакетом финансовой поддержки в истории США и был разработан для поддержки большого и малого бизнеса, отдельных лиц, семей, независимых подрядчиков и больниц.

Кредит удержания сотрудников

Кредит удержания сотрудников — это возвращаемый налоговый кредит для квалифицированной заработной платы, выплачиваемой для удержания сотрудников в период с 13 марта по 31 декабря 2020 года. они не работают. Кредит предоставляет возмещаемый кредит в размере до 5000 долларов США на каждого штатного сотрудника, которого вы удерживаете в течение этого срока.

Ваш бизнес имеет право на получение этого кредита, если вам было приказано частично или полностью закрыть, или если ваш бизнес испытал значительное снижение валовой выручки (более 50%) по сравнению с тем же кварталом 2019 года.

Важно отметить, что хотя Программа защиты зарплаты также была профинансирована, вы не могли одновременно воспользоваться преимуществами PPP и кредита для удержания сотрудников.

Программа защиты зарплаты

В рамках Закона CARES Программа защиты зарплаты (PPP) выделила 349 миллиардов долларов, чтобы помочь малым предприятиям поддерживать фонд заработной платы и покрывать другие накладные расходы, вызванные коронавирусом.

ГЧП применяется к предприятиям, некоммерческим, ветеранским и племенным организациям, в которых занято менее 500 работников или которые подпадают под Стандарт управления малым бизнесом.Эти организации имели право на получение ссуды на случай прерывания работы малого бизнеса, которая в 2,5 раза превышала их среднемесячный фонд заработной платы до 10 миллионов долларов. Средства, полученные из этого кредита, могут использоваться для покрытия арендной платы, коммунальных услуг, заработной платы, льгот, заработной платы и выплаты процентов. Все комиссии были отменены, и для получения кредита не требовалось залога или личной гарантии.

заявок на ГЧП были приостановлены 17 апреля 2020 г., и ожидается дополнительное финансирование программы.

Ссуды на случай бедствия на случай причинения вреда здоровью