Акт списания материальных ценностей, пришедших в негодность

Необходимость в списании материальных ценностей появляется в случае, если они пришли в негодность, сломаны или морально устарели. Если использовать в дальнейшем материалы не целесообразно, то их лучше списать (снять с учета).

Списание материальных ценностей может быть оформлено требованием-накладной, лимитно-заборной картой. На основании одного из этих документов материальные ценности запрашиваются, после чего их можно списать.

Акт списания материальных ценностей, пришедших в негодность, заполняется, прежде всего, для бухгалтерии. Именно на основании акта бухгалтер сможет списать расходы, связанные со списанием (на демонтаж). Акт позволит обосновать списанные расходы.

Скачать образец акта о списании материалов, пришедших в негодность, можно по ссылке ниже.

Скачать образец акта:

- о списании основных средств ОС-4 — образец;

- о списании автотранспортных средств ОС-4а — образец;

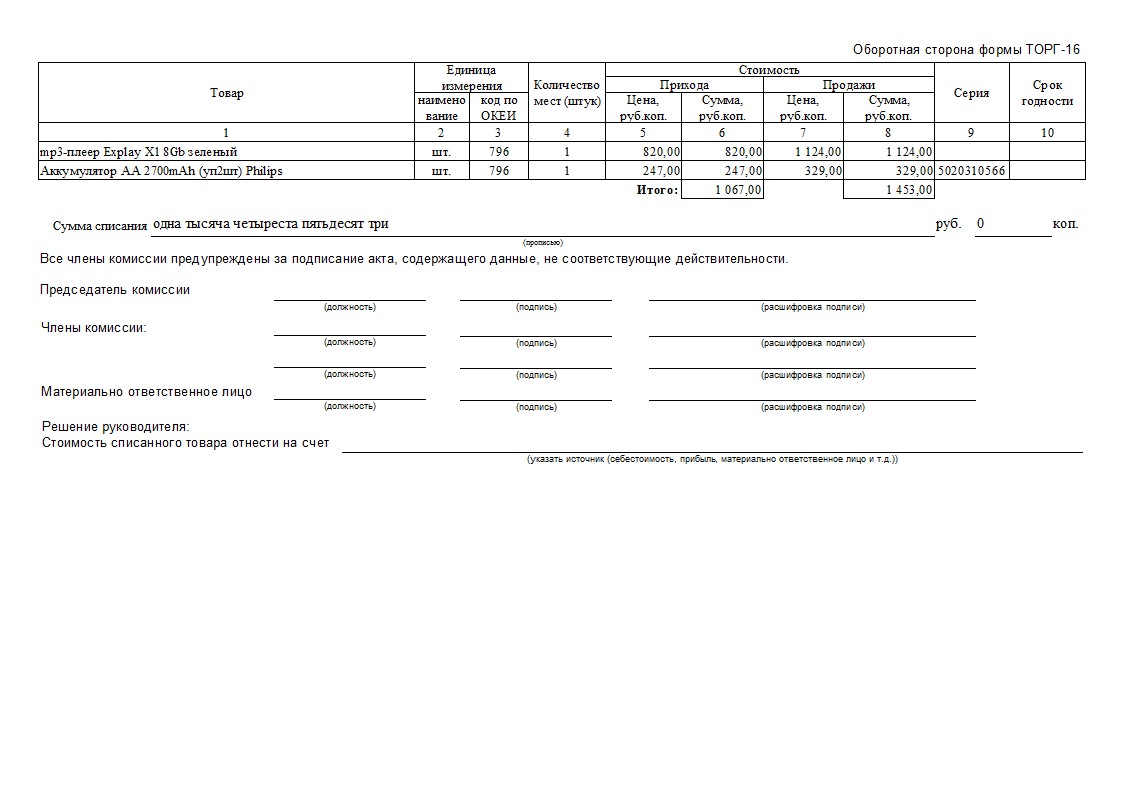

- о списании товаров ТОРГ-16 — образец.

Образец оформления

Акт составляется специальной комиссия, которая оценивает состояние материалов, выявляет те из них, которые пришли в негодность по какой-либо причине. После чего оформляется акт и подписывается каждым членом комиссии. Один экземпляр акта должен быть передан в бухгалтерию.

Акт можно составить в произвольной форме, указать дату его оформления, название бланка.

Обязательно перечисляются все члены комиссии, указывается должность и ФИО каждого.

Обязательно следует указать причину списания материальных ценностей, а также привести их полный перечень. Перечень может быть оформлен в виде таблицы. Для каждой позиции материалов следует указать наименование и количество списываемых ценностей.

Составленный бланк акта подписывается всеми членами комиссии и утверждается руководителем организации.

В качестве примера предлагаем скачать образец по ссылке ниже.

Скачать образец акта

Акт списания материальных ценностей, пришедших в негодность, образец — скачать.

порядок составления и образец заполнения бланка

Для полноценной хозяйственной деятельности любому малому или крупному предприятию необходимы некие материальные ценности, обеспечивающие цикличность производственного процесса или сбыта продукции. Оно их приобретает у своих партнеров или в свободном доступе, но обязательно за свои средства. Их отражают в активах баланса и субсчетов по себестоимости или с торговыми наценками.

Но не всегда качество расходных материалов и соответствие требуемым нормативам можно распознать при покупке, или они могут быть испорчены непредвиденными субъективными обстоятельствами или иметь существенные дефекты. Использовать их по назначению уже нельзя, и хозяйствующий объект должен списать эти ценности, оформив бухгалтерские и налоговые документы.

Содержание статьи

Что представляет собой этот документ?

Это отчетный документ, по которому можно уменьшить налогооблагаемую базу всех активов предприятия. Только при наличии акта списание будет обоснованным, и не будет лишних вопросов у проверяющих организаций.

Только при наличии акта списание будет обоснованным, и не будет лишних вопросов у проверяющих организаций.

Акт списания материалов инициируется материальным лицом, ответственным за их хранение. На имя руководства подается докладная записка с просьбой о списании. Руководитель должен убедиться в правдивости записки: он проверяет состояние материалов, и если они пришли в негодность, издает распорядительный документ – приказ.

По его просьбе собирают комиссию или просто привлекают сотрудника бухгалтерии для участия в процессе описи материальных ценностей, подлежащих списанию.

Установленной законодательством единой формы документа нет, акт оформляют в произвольной форме, но есть и обязательные требования к его содержанию. В нем должно найти отражение:

- Наименование предприятия и дата оформления, номер распоряжения.

- Участвующие в списании участники комиссии: их фамилии и занимаемые должности.

- Перечень списываемых материалов: количество единиц или масса каждого предмета с указанием стоимости.

- Итоговые данные: общее количество и сумма.

- Описание причин дефектов или порчи.

- Подписи участвующих в процессе лиц, в том числе и материально ответственного сотрудника.

Куда можно списывать материалы

Перед тем, как отразить списанные материальные ценности, они должны уже находится на балансе предприятия на счете 10 и различных субсчетах исходя из первичных приходных документов. Основанием будет акт списания. И тогда проводка может выглядеть так:

| Счет Дт | Счет Кт | Описание проводки | Документ-основание |

|---|---|---|---|

| 94 | 10 | Проводки на списание балансовой стоимости по акту списания | Акт списания материалов |

| 91.2 | 10 | Проводка по выбытию материалов | Накладная М-15 |

| Счет фактура | |||

| 91.2 | 68.2 | Исчисление НДС в бюджет от стоимости материалов | Накладная |

| Счет фактура | |||

| Книга продаж |

О том, как оформить данную проводку в программе 1С, смотрите на следующем видео:

youtube.com/embed/hIbZF4LHzr0″ frameborder=»0″ allowfullscreen=»»>

youtube.com/embed/hIbZF4LHzr0″ frameborder=»0″ allowfullscreen=»»>

Что нужно сделать до оформления бланка

На складе материальных ценностей необходимо провести ревизию, то есть провести подсчет испорченных и качественных единиц. По итогам инвентаризации составляется ведомость формы М-29, в которой отображаются в том числе и материалы, подлежащие списанию. Технический отдел предприятия делает проверку и переправляет в бухгалтерский отдел для уточнения суммы всех материальных ценностей и пришедших в негодность по отдельности.

Для составления акта материалы изолируют от общей массы в отдельно расположенном помещении, опечатывают его и ставят подписи материально ответственные лица. Цель – установление факта потерь активов предприятия, выяснение полной стоимости.

Можно разными путями определить себестоимость материалов, подлежащих списанию:

- Из первичных документов, датированных поздним числом: общую сумму по приходной накладной делят на число всех единиц учета.

- Для определения себестоимости наиболее ценных материалов применяют расчет каждой единицы конкретно.

Для составления акта потребуется:

- Отчет ответственного за хранение и реализацию лица о движении материалов со склада.

- Докладная записка о выдаче и приходе материалов за конкретный временной период.

Форму документа о списании подготавливает бухгалтерский сотрудник исходя из политики предприятия.

Кто его оформляет и подписывает

Как уже было сказано, пустой бланк можно скачать уже готовый или составить его силами бухгалтерии. Для процедуры списания приглашаются заинтересованные лица: это может быть непосредственный руководитель предприятия, сотрудник бухгалтерии, кладовщик или другое ответственное за хранение и реализацию лицо. Может быть приглашен главный инженер, если будет проходить списание устаревшего или имеющего дефекты оборудования.

Все вышеперечисленные участники комиссии лично присутствуют при составлении акта и скрепляют его своими подписями.

Процесс заполнения

- Начинают оформление акта с проставления времени и даты начала процесса, наименования организации.

- Указывают порядковый номер документа.

- На каждой строке пишут одно наименование товарной группы, единицу измерения и количество, стоимость каждой штуки.

- Если одного листа не хватает, то на втором листе не проставляют наименование организации и дату, просто продолжают писать порядковый номер строки.

- Подсчитывают общий итог всех единиц и суммы.

- Описание местонахождения материалов, причины, по которым они подлежат списанию.

- Указывают счета баланса, по которым будут проходить проводки.

- Подписи участников и руководителя. Также свою подпись ставит ответственное за хранение лицо.

Документ передается на подпись руководству и на нем проставляется печать организации.

Что нужно сделать после оформления

Теперь нужно провести списание средств по бухгалтерской отчетности:

- Д94-К10. Эта проводка будет отражать сумму списания материальных ценностей. Можно воспользоваться составленным актом и переписать указанную сумму, предварительно все перепроверив.

- Д20-К94. Здесь отражается сумма убытков вследствие ненадлежащего качества или порчи, но не превышая сумму максимально допустимой убыли. Основанием может служить справка бухгалтера или данные акта. Если общая сумма превышает допустимые значения, то составляют субсчета вместо строки Д20.

Эта проводка будет отражать сумму списания материальных ценностей. Можно воспользоваться составленным актом и переписать указанную сумму, предварительно все перепроверив.

Эта проводка будет отражать сумму списания материальных ценностей. Можно воспользоваться составленным актом и переписать указанную сумму, предварительно все перепроверив.Акт списания материалов

Деятельность любой фирмы представляет собой затратный и сложный процесс. Он требует рассмотрения отдельных элементов на протяжении всего существования организации. В данной статье мы разберемся, как правильно списывать материальные ценности по различным объективным причинам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Осуществление приемки ценностей материального плана

В процессе отгрузки основная задача поставщика – ознакомление покупателя с базовой документацией. К ней могут относиться ТТН – накладные, счета-фактуры, ассортиментный перечень и другие. Сотрудниками компании данные документационные сведения должны быть тщательно и досконально проверены на предмет ошибок. Оформление ордера на приход ценностей – самый важный шаг.

К ней могут относиться ТТН – накладные, счета-фактуры, ассортиментный перечень и другие. Сотрудниками компании данные документационные сведения должны быть тщательно и досконально проверены на предмет ошибок. Оформление ордера на приход ценностей – самый важный шаг.

Если наблюдается несоответствие в данных, то осуществляется сбор специальной комиссии, в составе которой находятся представители обоих сторон. Приглашаются экспертные работники в той или иной области, и составляется как итог-акт, содержащий необходимый перечень сведений. Например, это может быть акт списания строительных материалов, образец которого можно найти в интернете.

Документ не имеет характера обязательного атрибута деятельности, однако требуется для того, чтобы отчетность была предоставлена в налоговые органы как факт предоставления расходов материалов на строительство, если это строительная фирма, и на другие нужды, если это другая компания. Составляется данный документ в весьма произвольной вариации, поскольку общей формы не имеется.

Составляется данный документ в весьма произвольной вариации, поскольку общей формы не имеется.

Источники поступления ценностей в распоряжение фирмы могут быть различными:

- покупка у постоянных или разовых поставщиков;

- покупка подотчетными организациями и ИП;

- получение денег от реализации основных средств;

- наличие собственного производственного цеха или нескольких.

Как происходит составление акта

Оформлением материалов занимается бухгалтерия, для этого обязательно учитываются требования, предъявляемые в накладной. После этих операций они отображаются на складских помещениях фирмы. Далее происходит выдача материалов лицу, являющемуся ответственным за их получение. Происходит процесс оформления акта списания материалов.

Благодаря грамотно и качественно созданному документу, процедура контроля деятельности со стороны ответственных налоговых органов будет существенно упрощена.

Обратите внимание: если принято решение не применять акт, свидетельствующий о списании материальных ценностей, то есть смысл использовать в работе методички, в которых отмечена взаимная замена документов на заборную карту, требование-накладную, накладную.

Поскольку эти элементы – не что иное, как внутренние представители документации, то их цель – фиксация перемещения материалов со склада и в его пределах.

Акт и его особенности

Акт – ценный тип документации в рамках деятельности фирмы, на базе которого осуществляется снятие с учета определенных материалов, что связано с их непригодностью профессионального плана. Он не является обязательным, но, тем не менее, если потребуется обосновать перед налоговой службой определенные расходы, так как это незаменимый источник сведений. Подписывается бланк специализированной комиссией, а затем уже непосредственно происходит списание.

Форма акта на списание материалов, образец заполнения которой можно найти в интернете, имеет несколько тонкостей заполнения. Например, списание материальных ценностей происходит исключительно на базе данного источника. Заменой ему могут служить такие формы, как М-11, М-8, М-15. Использование этих документов обусловлено необходимости фиксации внутреннего перемещения материалов между подразделениями.

Образец акта не подчиняется строгому регламенту, но есть определенные особенности его сотавления

Коротко о структуре акта

Бухгалтерский работник или представитель составляет акт в одном виде. Несмотря на то, что форма его не имеет строгих ограничений и шаблонности, есть ряд нюансов, активно принимаемых во внимание:

- В верхнем углу или в области документа обязательно указывается информация о фирме – наименование, ФИО руководителя и так далее.

- В основном уголке документации указывается вид документа (акт, заявление, накладная).

- Далее, нужно поставить дату составления, имена всех участников комиссии, причина списания материалов в акте на списание, общая сумма, на которую были списаны те или иные материальные ценности компании.

Что подвергается списанию

Этот факт говорит об обоснованности расходов, в зависимости от сферы применения, основные материалы фирмы могут быть подразделены на несколько категорий:

- продукция, подвергшаяся порче;

- ценности, нужные для продажи и реализации;

- материалы для ведения продуктивной административной деятельности;

- товарные ценности производственного характера, применяемые для выполнения работ/услуг.

Обратите внимание: хозяйственная деятельность каждой компании предполагает ведение списания продуктов питания, ведь неправильное хранение способствует порче ровно так же, как и нарушение правил при транспортировании.

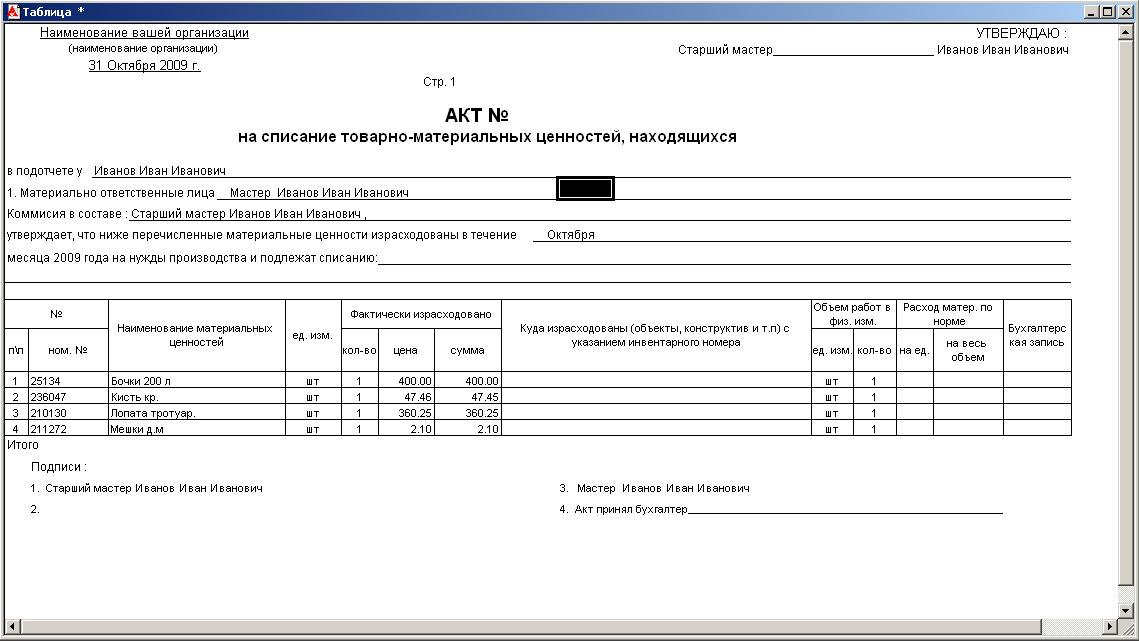

Особую важность представляет собой вопрос, как написать акт на списание продуктов питания, пришедших в негодность.

В ходе списания выполняется последовательность этапов:

- Инвентаризация – готовится приказ, и выбираются участники комиссионного процесса.

- Согласно форме ТОРГ-15, происходит составление акта о порче, если это вышло в ходе неправильных перевозок, делается форма ТОРГ-3.

- Далее необходимо составит акт списания ТОРГ-16 в трех штуках. Сначала заполняется верхняя часть, а затем – основная.

Инветаризация – важнейший этап перед составлением акта на списание ТМЦ

Списание ТМЦ

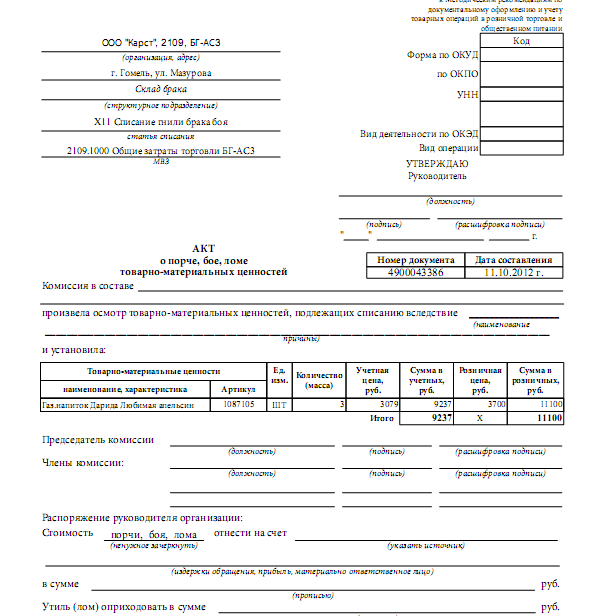

Чтобы устранить риск того, что персонал злоупотребляет некоторыми возможностями и полномочиями, составляется данный акт. Создается комиссия, в присутствии членов которой осуществляется списание. Если есть особая нужда – присутствие сотрудника санитарной эпидемиологической станции обязательно. Кроме того, в ходе выполнения операций создается соответствующая ведомость на списание материалов. В ней указываются характерные данные, помогающие определить порядок работ.

Создается комиссия, в присутствии членов которой осуществляется списание. Если есть особая нужда – присутствие сотрудника санитарной эпидемиологической станции обязательно. Кроме того, в ходе выполнения операций создается соответствующая ведомость на списание материалов. В ней указываются характерные данные, помогающие определить порядок работ.

Бланк содержит основные данные о товаре – его названии, номер-артикул, масса и показатели объема, цена единицы продукта, причина, по которой происходит списание. Если данные будут внесены с сопутствующими ошибками, это исказит информацию в налоговом учете, поэтому на этапе важно соблюдать последовательность операций.

Обратите внимание: если данные присутствуют в одном образце акта, то вполне закономерно списывать потери и оставить подсчеты в рамках бухгалтерии.

Второй документ оставляется в отделе, в котором было осуществлено списание. Что касается третьего, то делается его подшивка к документации сотрудника, несущего материальную ответственность за сохранность товаров.

Кроме акта, нужно составить специальную ведомость на списание материалов

Списание материалов для проведения текущего ремонта

Рано или поздно предприятию приходится проводить ремонтные работы, чтобы привести помещение в годный для ведения деятельности вид. Так, бланк акта на списание материалов, образец на текущий ремонт – содержит информацию об общей сумме расходов на проведенные работы. Выглядит в форме листа с шапкой и основной частью. В верхней области заполняются указанные нами ранее материала, основная область содержит таблицу, в которой указаны номенклатурные номера, купленные материалы, стоимость и затраты на их приобретение. Далее следуют выполненные работы, фактически израсходованные ресурсы и так далее. После этого указываются фамилии, имена и должности сотрудников, входивших в состав комиссии, а также данные о ее председателе.

Списание основных средств

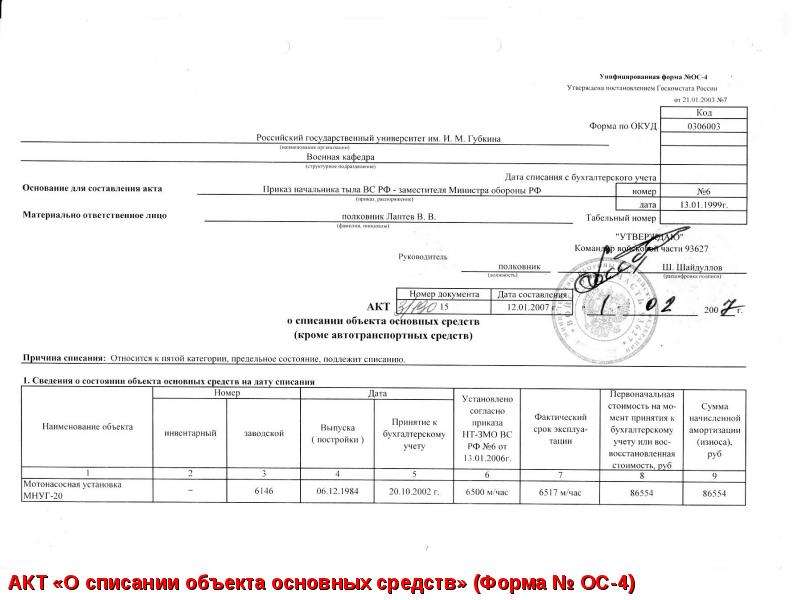

Бланк для этого документа разработан Министерством Финансов и имеет юридические основания для воплощения его в жизнь. Та или иная форма списания выбирается на основании базового вида средств: если объект в единственном количестве, принимается форма ОС-4, если это транспортные средства, создается форма ОС-4А. Процесс осуществляется как следствие повреждения, износа средств. Инвентарная карта содержит спектр данных о факте того, что объект подлежит снятию с баланса.

Та или иная форма списания выбирается на основании базового вида средств: если объект в единственном количестве, принимается форма ОС-4, если это транспортные средства, создается форма ОС-4А. Процесс осуществляется как следствие повреждения, износа средств. Инвентарная карта содержит спектр данных о факте того, что объект подлежит снятию с баланса.

Таким образом, работа фирмы – сложный процесс, требующий должного внимания и ответственного грамотного подхода, при котором будет обеспечен оптимальный баланс. Рассмотрение списания материалов требует временных затрат, зато дает фирме и налоговым органом возможность отслеживания целесообразности тех или иных доходов, расходов.

Акт на списание материалов — образец, пришедших в негодность, на производство, причина, бланк

В любом производстве не обойтись без списывания материальных ценностей. Причины могут быть разными, но всегда должна присутствовать документальная обоснованность процесса.

Как составляется акт при списывании материалов? Производственные процессы неизменно сопровождает пользовательский расход сырья и материальных ценностей.

Израсходованные материалы должны отображаться в учете. То есть расход подлежит документированию в подтверждение списывания. Как правильно подготовить акт при списании материалов?

Списанию подлежит не только сырье, применяемое для производства продукции. Списываются любые израсходованные хозяйствующим субъектом материалы и ценности.

Помимо того, что подтверждение списания важно для достоверности учета, огромную роль документированность имеет и для налогообложения. Когда и что списывать и как это оформить?

Стандартный процесс списания материалов осуществляется один раз за месяц. При этом списываться могут лишь те ценности, которые официально приняты к учету.

Процедура сопровождается созданием акта списания материалов. Количество израсходованных материалов определяется с учетом объема, указанного в приходной документации, как начального показателя.

Любой расход материала подтверждается расходными документами. Эти данные указываются в акте со ссылкой на оправдательные документы.

Эти данные указываются в акте со ссылкой на оправдательные документы.

Также важно при списании материалов учесть естественные потери. Например, отдельные материалы могут уменьшаться в объеме при транспортировке или хранении.

Если игнорировать нормальные потери, то со временем они могут накопиться и обрести существенный объем, ведущий к возникновению недостачи.

Кроме списывания материалов в процессе ежемесячного подведения итогов случаются ситуации расходования материальных ценностей, не связанные с текущим производством.

Такие операции также требуют оформления акта на списание материалов. Но недостаточно указать вид материала и причину расхода, нужно правильно составить документальное подтверждение.

Что это такое

Из самого наименования документа – акт списания материалов – следует, что он удостоверяет израсходование материальных ценностей.

То есть расходованные средства больше не используются в производстве и не должны отображаться в учете.

Обоснованием снятия с учета становится акт списания.

Обоснованием снятия с учета становится акт списания.Под материальными ценностями подразумеваются средства, приобретенные за счет организации. Использоваться они могут при создании продукции, для удовлетворения нужд предприятия, реализации трудовой деятельности.

В процессе использования материалы расходуются, приходят в негодность и подлежат списанию.

Акт на списание должен заключать в себе данные, идентифицирующие сами материалы, комиссию по списанию, причину списания, количество и стоимость списываемых объектов.

Также должны наличествовать обязательные реквизиты, привязывающие документ к определенной организации, дате составления и т.д. На основании готового акта бухгалтер подготовит справку, позволяющую снять материалы с учета.

Законодательством не предусмотренная утвержденная форма бланка данного акта. Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Налоговая инспекция, как правило, весьма щепетильно относится ко всему, что каким-либо образом касается расхода материалов и ценностей.

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу.

Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания.

Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов.

Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом.

Назначение документа

Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета. Акт выступает оправдательным документом, подтверждающим расход материалов.

При отсутствии акта списание ценностей оказывается абсолютно необоснованным, и израсходованные материалы продолжают числиться в учете.

То есть данный документ необходим для обеспечения достоверности бухгалтерского учета. Также при помощи акта списания ТМЦ можно убавить налогооблагаемую базу.

При расчете таковой в расчет принимаются все активы предприятия, и материалы в том числе. Расход ценностей признается только при наличии надлежащего документа.

В противном случае израсходованные материалы, несмотря на их отсутствие, включаются в базу по налогообложению. Данные касающиеся материалов удобнее отображать с помощью таблицы.

Готовый акт подписывается всеми членами комиссии. Утверждает документ руководитель предприятия. Упростить процесс списывания можно, если комиссия состоит из одного человека.

Таковое возможно, когда обязанности по хранению и использованию материалов возложены на одного человека и им же проводится опись расходных материалов.

Часто решение о целесообразности списания принимается бухгалтером, одновременно являющего собой комиссию по списанию в одном лице. Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации.

Действующие нормативы

Отсутствие ратифицированной формы акта о списывании материалов, бухгалтеров ставит перед сложным выбором – составлять подобный документ или нет.

Однозначно, что акт нужен. Прежде всего, он обеспечит обоснованность и достоверность учета для самой организации. Кроме того предотвращаются притязания налоговых органов относительно документального доказательства материальных расходов.

При любом расходе ТМЦ создаются акты списания материальных ценностей. Образец их может отличаться в зависимости от причины списывания.

Форма акта на списание материалов разрабатывается организацией самостоятельно. Разработанный документ утверждается в учетной политике. При необходимости документ может дополняться в зависимости от обстоятельств.

Но при составлении документа желательно руководствоваться требованиями к первичной учетной документации. Это важно, поскольку акт списания выступает оправдательным документом в бухучете.

Невзирая на отсутствие типового бланка для акта по списанию материалов, при создании документа нужно держаться определенных стандартов, используемых отечественной сферой делопроизводства.

Большая их часть относится к оформлению бланка и особенностям указания в нем данных:

| Дата | Прописываемая в акте списания это дата составления документа. Если процесс списывания продолжается несколько дней, например, проводится инвентаризация имущества, то нужно обозначить в акте временной период всего процесса |

| Заголовок документа | Может иметь две формы – «Акт списания …» или «Акт о списании …», любой из вариантов является верным |

| Текстовая часть | Начинается с указания основания создания. Поскольку в большинстве случаев таковым является приказ руководителя, то так и пишется «На основании приказа …». Обязательно указываются точные реквизиты распорядительного документа |

| Гриф утверждения руководителем | Размещается в правой верхней части бланка. При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице При наличии нескольких страниц утверждающая отметка проставляется лишь на первой странице |

Какая указывается причина

По каким причинам могут списываться материалы? К основным можно отнести следующие:

- использование при производстве продукции;

- использование для обеспечения нужд предприятия;

- порча, хищение, недостача;

- утрата свойств;

- истечение периода сохранения;

- моральное устаревание;

- физический износ.

Указываемая причина строго не регламентирована. То есть организация может указывать любое основание. Главное чтобы причина была обоснована, в том числе и документально.

Списание в производство подтверждает наличие готовой продукции. Списывание по причине физического износа подтверждает дефектный акт.

Недостача подтверждается инвентаризационным актом и т.д. То есть причина списания в акте указывает на невозможность дальнейшего использования материалов и необходимость снятия их с учета.

Порядок формирования

Для формирования акта используется бланк акта на списание материалов, образец которого организацией разрабатывается исходя из собственных потребностей. Акт формируется на основании бланка, удобного для определенной организации.

Но отдельные пункты должны наличествовать в любом случае:

| Название документа | Его регистрационный номер и дата составления |

| Основание | Для осуществления списывания |

| Лица, осуществляющие проверку материалов | И являющие собой комиссию по списанию |

| Данные о материалах | Название, количество, единица измерения, себестоимость |

| Причина списывания | — |

| Стоимость | Всех списанных материалов |

Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей:

| Текстовая | Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее |

| Табличная | Тут расписываются сведения о материалах, подлежащих списанию |

После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

Далее акт направляется на утверждение руководителя.

Составленный утвержденный акт списания поступает в бухгалтерию, где на его основании списывание материалов отображается в учете организации.

К некоторым нюансам следует отнести следующие моменты:

| Название материала и его стоимость | Должны указываться так же, как в приходных документах |

| Для облегчения учета НДС | В акте можно прописать назначение списываемого материала или номер аналитического счета |

| Акт может формироваться как сводная ведомость | Когда данные указываются по мере фактического списывания материалов. При этом на каждое списание указывается соответствующая дата, а не дата начала заполнения ведомости. Налоговые расходы признаются в соответствии с отображенными датами |

Пришедших в негодность

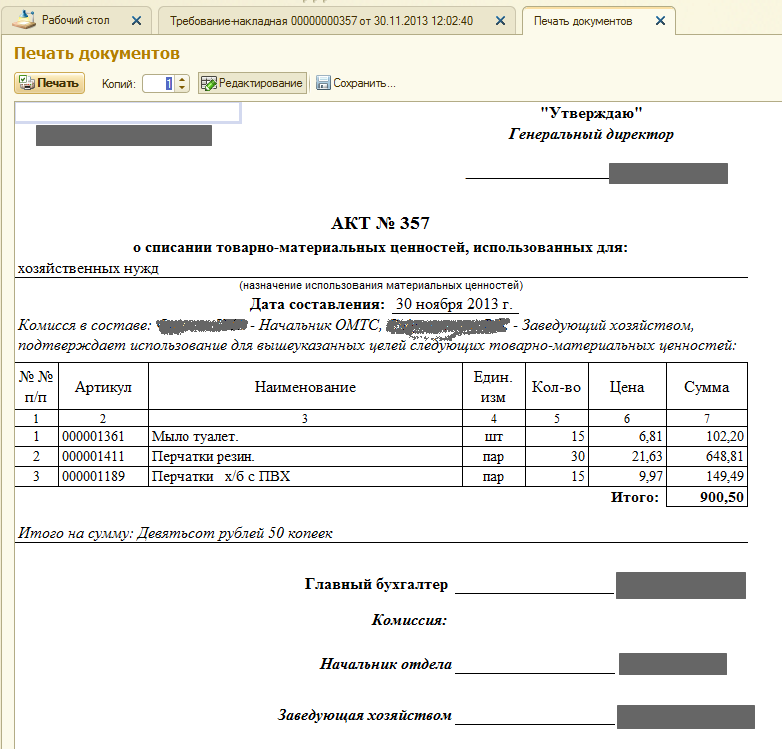

Материалы могут прийти в негодность по причине неправильного хранения, истечения срока годности и подобных причин. Что надлежит сделать до оформления акта списания материалов, признанных негодными?

Что надлежит сделать до оформления акта списания материалов, признанных негодными?

В первую очередь осуществляется ревизия, при которой осуществляется подсчитывание качественных и подпорченных единиц.

По результатам инвентаризации составляется ведомость по форме М-29, где в числе прочих отражаются материалы, подлежащие списанию.

Ведомость отправляется в бухгалтерию для уточнения общей суммы всех ТМЦ и в отдельности для пришедших в негодность.

Затем испорченные материалы изолируются и опечатываются. На данном этапе основной целью становится выяснение стоимости потерь организации.

Стоимость списываемых материалов определяется из первичной документации – общая сумма по приходной накладной делится на количество единиц.

Для составления акта списания необходимы отчет материально-ответственного лица о движении материалов со склада, докладная записка о выдаче/приеме материалов в определенном периоде, приказ руководителя о списании ТМЦ.

Акт составляется заинтересованными лицами – руководитель, бухгалтер, ответственное лицо, привлеченные специалисты.

В бланке документа помимо основных данных касательно материалов и причин списания указываются балансовые счета, по каким будут осуществляться проводки. Заполненный акт подписывается всеми членами комиссии, а затем утверждается руководителем.

Если на производство

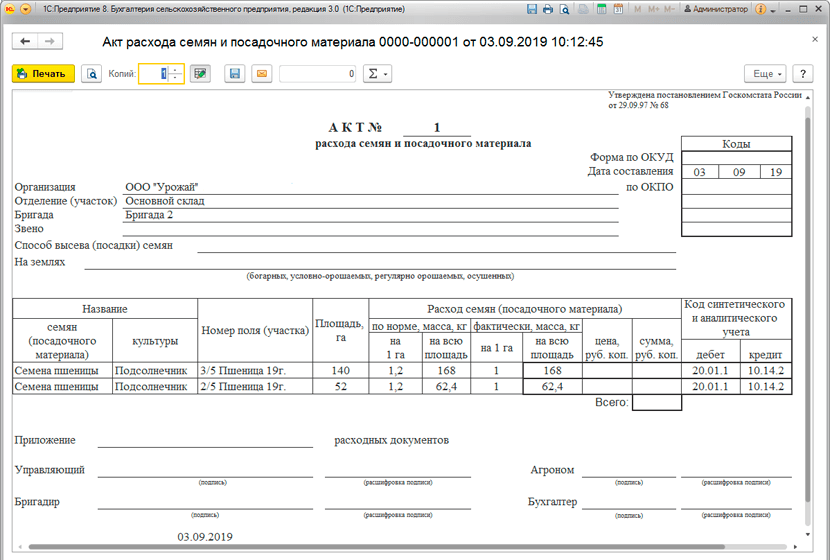

Подготовка акта на списывание материалов в производство предусмотрена, когда предприятие списывает материальные ценности подразделениям. В этой ситуации основание для списания не отражается.

Передача материалов оформляется в виде перемещения внутреннего характера. Израсходование материалов обосновывается актом расхода.

Данный документ готовит подразделение, получившее и расходовавшее материал. Унифицированной формы акта расхода не имеется, потому разрабатывается он самостоятельно с учетом требований ФЗ №402.

В акте отображается:

- название материала;

- количество единиц;

- стоимость одной единицы и полная сумма;

- название заказа, для какого использован материал;

- общее количество в соответствии с нормами расхода с указанием суммы;

- объем сверх нормы, сумма и основание перерасхода;

- объем исполненных работ или число изготовленных изделий.

Списывание материалов в производство основывается на производственных отчетах. Каждое подразделение ежемесячно готовит отчет о движении материалов и передает его в бухгалтерию.

Здесь данные отчетов сверяются с данными складского и бухгалтерского учета.

На текущий ремонт

В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний.

Перечень предстоящих работ утверждается руководителем. На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов.

Стоимостные показатели при этом условны. Главное это не допустить перерасхода материалов или обосновать таковой.

На основании сметы составляется акт списания материалов на текущий ремонт. В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Пример заполнения

Форма акта на списание материалов произвольна. Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Кроме того важно правильно идентифицировать сами материалы во избежание ошибочного списания не тех ценностей.

При первом составлении такого акта желательно ознакомиться с примером заполнения акта списания материалов, и по его подобию составить нужный документ.

Можно ли обойтись без акта списания материалов? В принципе учесть расход материалов можно и иными документами.

К примеру, посредством лимитно-заборной карты или требования-накладной. Однако именно акт списания выступает логическим обоснованием расходных операций с точки зрения налоговой отчетности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

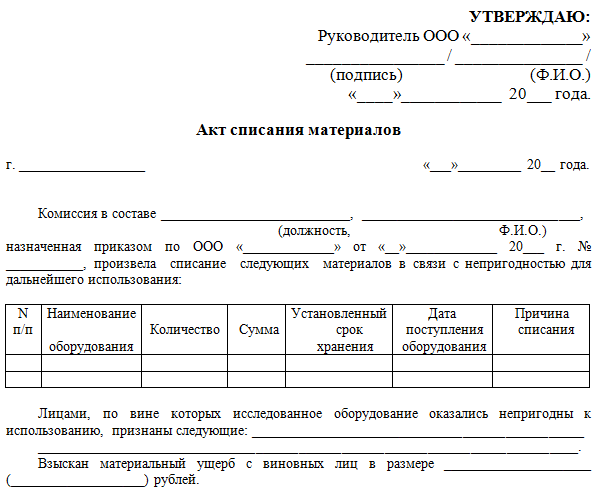

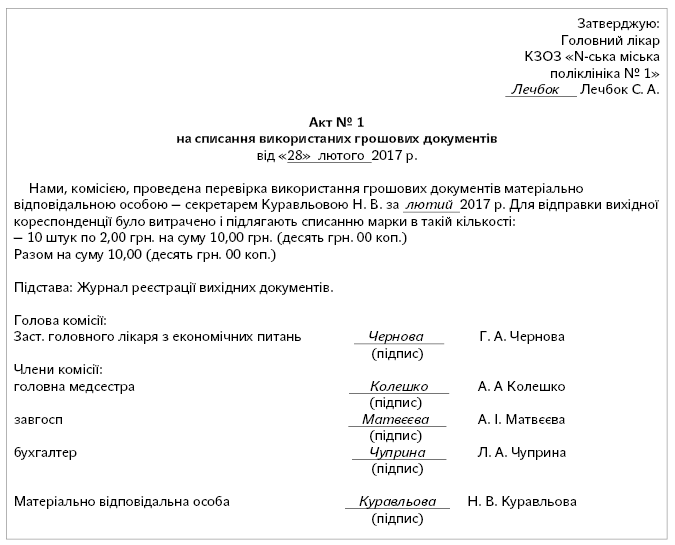

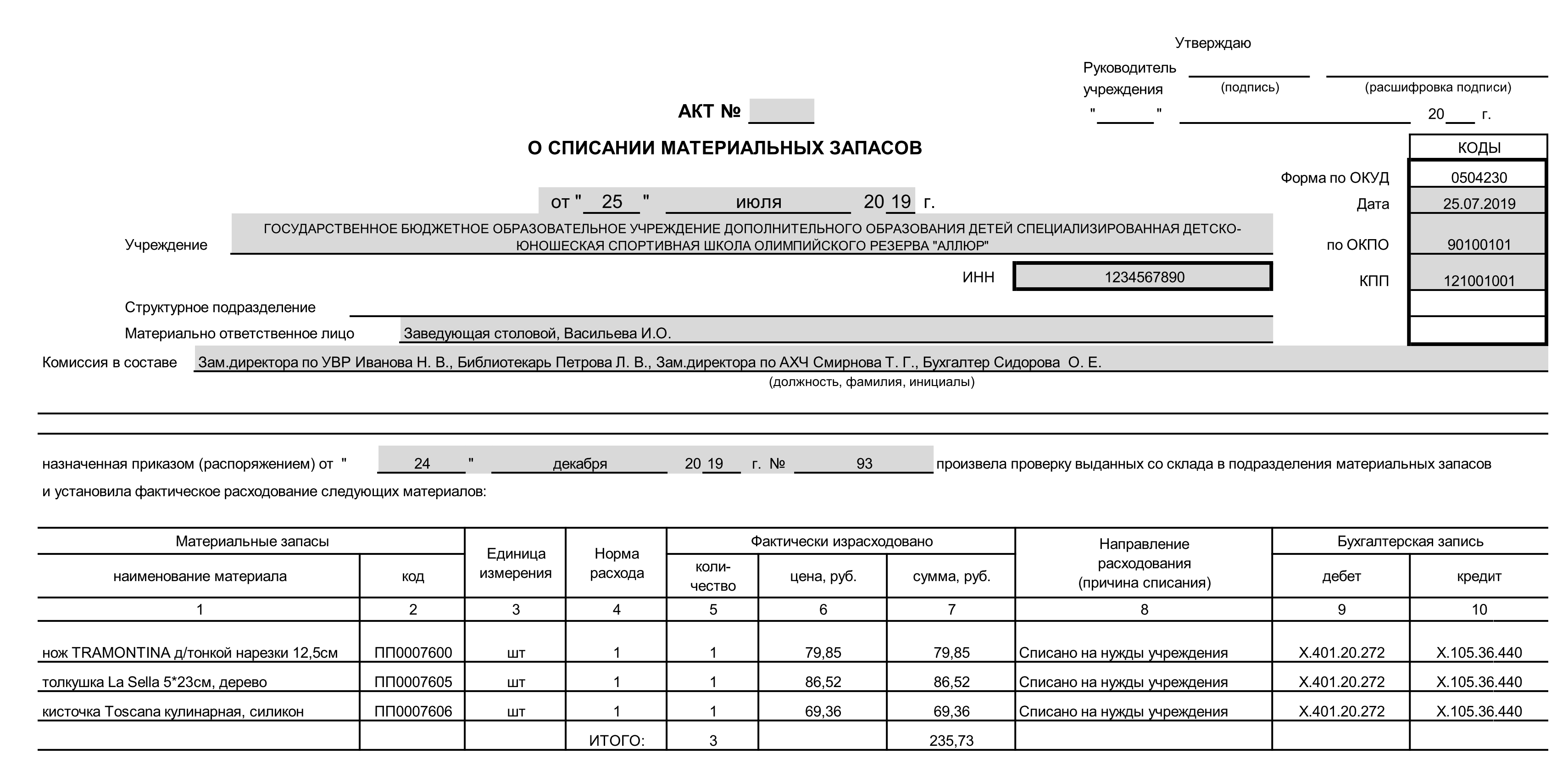

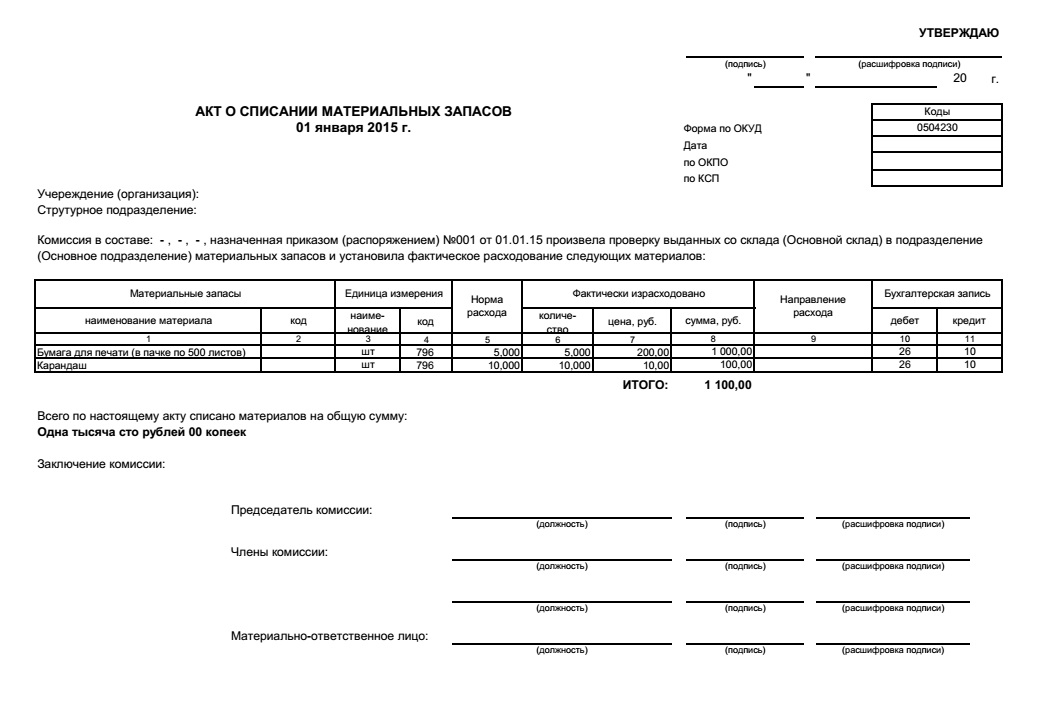

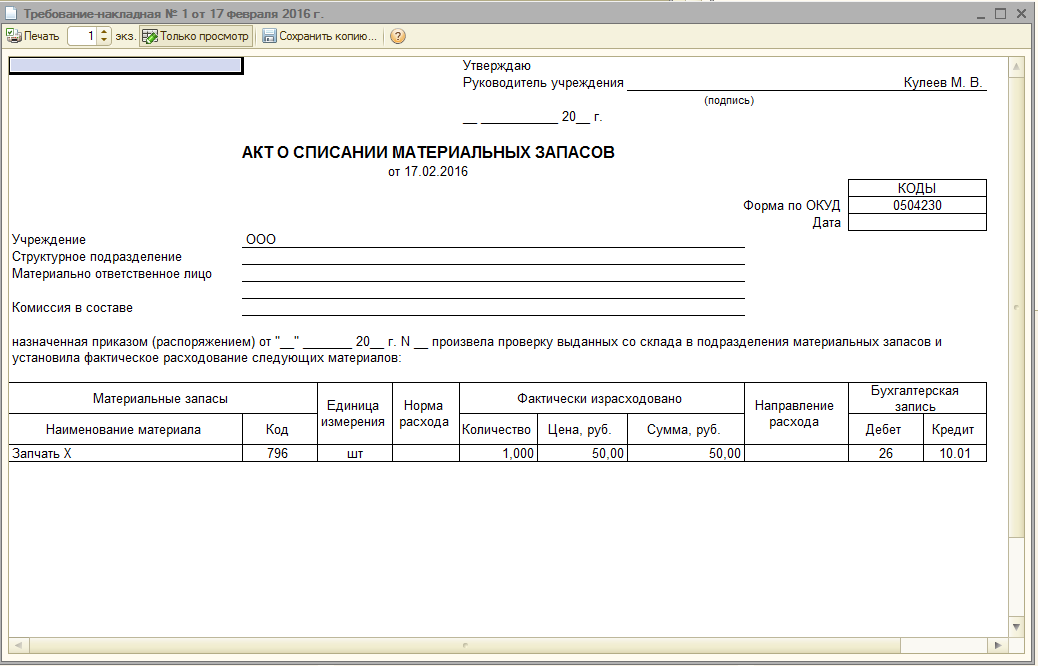

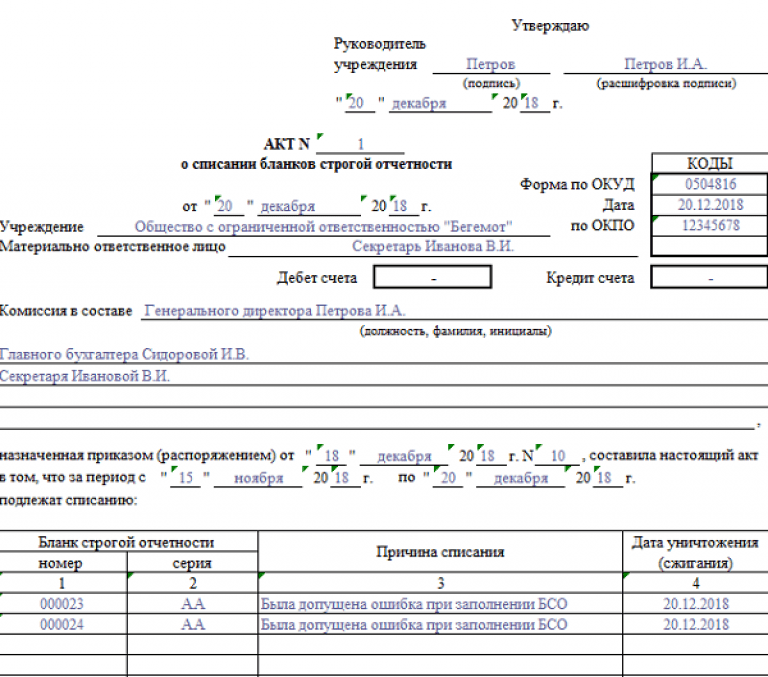

Акт о списании материальных запасов

Акт о списании материальных запасов – является унифицированной формой обязательной для применения в частности государственными и муниципальными учреждениями. Он служит для оформления решения о списании и является основанием для внесения записей о выбытии материальных запасов со счетов бухгалтерского учета.

Акт должен быть составлен коллегиально, для чего в организации должна быть приказом назначена комиссия по поступлению и выбытию активов. В форме акта обязательно требуется проставлять гриф утверждения документа руководителем.

Членов комиссии располагают в акте в алфавитном порядке их фамилий. Порядок расположения не зависит от занимаемой должности, но председателя всегда указывают первым. Основная часть документа – по списанию материальных активов – заполняется в табличной форме.

Порядок расположения не зависит от занимаемой должности, но председателя всегда указывают первым. Основная часть документа – по списанию материальных активов – заполняется в табличной форме.

После заключения комиссии оформляют подписи, при этом следует повторно указывать должности и сделать расшифровку фамилий ответственных за составление акта. В конце – дата подписания документа.

Акт о списании материальных запасов – образец заполнения

Утверждаю

Директор ГКУ «ЖилПурга»

___________ В.Н. Заклюкин

(подпись)

«28» июля 2014 г.

Комиссия в составе: заместитель директора Вьюшеницкая Евгения Евгеньевна, главный специалист отдела информационных технологий Мочало Валерий Леонидович, главный специалист финансового отдела Снеговик Валентина Николаевна, ведущий специалист хозяйственного отдела Якиманова Марина Станиславовна, назначенная приказом от 26 апреля 2013 г. № 129, произвела проверку выданных в эксплуатацию подразделения материальных запасов и установила фактическое расходование следующих материалов за период с 26.06.2014 по 28.07.2014:

| Конверт С5 162×229, 80 г силикон, с правым окном немаркированный | 796 | шт. | 194 | 1,60 | 310,40 | Израсходованы немаркиро-ванные конверты на отправку корреспонденции гражданам и организациям | |||

| Конверт без окна А4 немаркированный | 796 | шт. | 102 | 5,20 | 530,40 | ||||

| Конверт без окна А5 немаркированный | 796 | шт. | 32 | 1,90 | 60,80 |

Председатель комиссии: заместитель директора Е.Е. Вьюшеницкая Члены комиссии: главный специалист отдела информационных технологий В.Л. Мочало

главный специалист финансового отдела В.Н. Снеговик

ведущий специалист хозяйственного отдела М.С. Якиманова

«28» июля 2014 г.

Здесь можно скачать форму акта о списании материальных запасов. Поскольку она унифицированная, ничего в ней убирать не следует. На основании приведенного образца заполняйте без особых трудностей акт и передавайте его в свою бухгалтерию.

Евгения Полоса

Спасибо Вам за добавление этой статьи в:

Еще интересное по теме:

К записи 2 комментария

Списание материалов в строительстве по смете

Форма М-29 «Списание материалов» и акт: образец заполнения

Выполняя строительство, подразумевающее под собой возведение объекта большой площади, требуется использование немалого количества стройматериалов. Стоит отметить, что стоимость также напрямую зависит от количества применяемых материалов и цены на них. Даже в том случае, если осуществляется возведение небольших по площади зданий, требуется очень грамотный бухгалтерский учет. От правильности выполнения работ по учету зависит и налоговая база предприятия.

В данном вопросе немаловажную роль играет процесс списания. Данный процесс представляет собой учет отпущенных в производство и переданных для применения, а также проданных по каким-либо внештатным причинам. Стоит сказать, что процесс несколько отличается от учета товарных и материальных ценностей. Он начинается в процессе составления документации проектно-сметного типа. При разработке документов, осуществляется закладывание норм и нормативов, связанных с расходом.

Стоит сказать, что процесс несколько отличается от учета товарных и материальных ценностей. Он начинается в процессе составления документации проектно-сметного типа. При разработке документов, осуществляется закладывание норм и нормативов, связанных с расходом.

Содержание статьи

Осуществление контроля

Для того чтобы определить, какое количество стройматериалов требуется на объекте, сотрудники производственно-технического отдела компании-застройщика выполняют расчет. Директора предприятий утверждают список сотрудников, которые будут являться ответственными за списание.

Чаще всего, данная задача возлагается на начальников производственных участков, сотрудников инженерного отдела и людей, работающих в бухгалтерии. Издавая внутренний приказ, устанавливается ответственность.

Помимо выполнения проверки, сотрудниками бухгалтерии выполняется процесс предотвращения к списанию и их необоснованным тратам.

Как проводится оценка

Достаточно важным в данном вопросе является выполнение оценки стоимости. В соответствии с законодательством о бухгалтерском учете, стройматериалы должны учитываться в соответствии с их фактической стоимостью.

В соответствии с законодательством о бухгалтерском учете, стройматериалы должны учитываться в соответствии с их фактической стоимостью.

В данном случае идет речь, про сумму затрат, которая возникает в процессе доставки материалов на предприятие. Фактическая стоимость включает в себя цену строительного материала, расходы на транспортировку, оплату услуг консультантов, таможенные пошлины и так далее.

В процессе списания тех материалов, которые были предоставлены для использования, оценка их стоимости осуществляется отдельно по каждому из видов. В данном случае используются такие способы, как:

- Себестоимость одной единицы являющихся выбывающими.

- Расчет средней себестоимости.

- Списание тех материалов, которые поставлялись самыми последними.

Используемые документы

К документам, которые позволяют осуществлять расчет количества материалов, предназначенных для списания, относят:

- Акт приема работ, которые были выполнены (форма №КС-2). В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

- Акт инвентаризации производства, которое было не завершено. В документе размещено количество работ по конструктивным элементам части которых, не завершены.

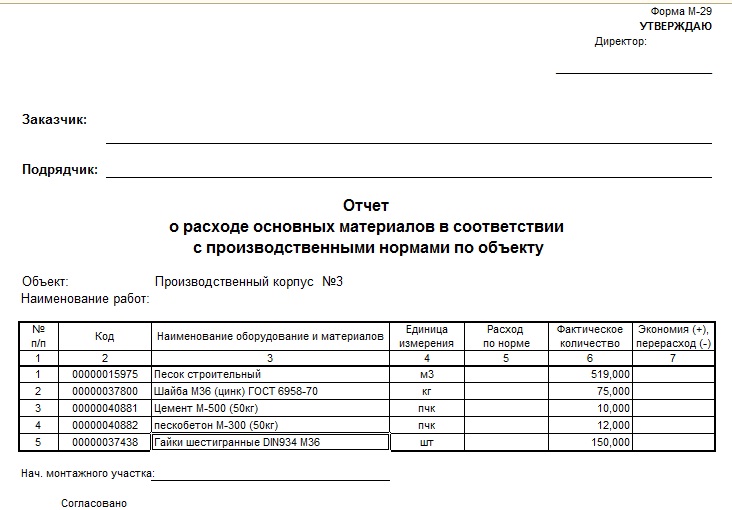

- Отчет про расход основных материалов, в соответствии с производственными нормами (форма М-29).

В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.Под актом формы №КС-2 подразумевается документ, в котором идет речь про факт сдачи и приема работы, которые были выполнены. Данный документ является первичным и применяется для сдачи, а также приема всех видов работ подрядного типа, которые связаны со строительством объектов производственного, гражданского и жилищного назначения.

Стоит сказать, что данный документ составляется на основании информации, которая внесена в специальный журнал, в котором ведется учет всех завершенных работ. В данном акте может быть поставлена подпись, а также печать.

При составлении документа данного вида, в него вносится такая информация, как:

- Дата заполнения документа.

- Данные про заказчика, инвестора или подрядчика. Они подразумевают внесение информации, про саму организацию, ее юридический адрес, контактные данные.

- Данные про строительный объект.

- Таблица, в которой предоставлена информация, про выполнение работ. В нее вносятся данные связанные с видом работы, номером, единицей измерения, количеством, стоимостью.

- Окончательная цена за выполнение работы.

- Фамилия, имя, отчество, занимаемая должность и подпись прораба, ответственного за выполнение работы в срок.

Документ формы М-29 является основанием для того, чтобы произвести списание на себестоимость работ. Помимо этого должно осуществляться сопоставление расхода материалов, которые определены производством. Составление отчета осуществляется человеком, который носит материальную ответственность.

Стоит сказать, что к объектам строительства относят все виды зданий или сооружений, которые возводятся. В том числе сюда относят не только само здание, но и специализированное оборудование, инструменты и инвентарь находящиеся на территории возведенного объекта.

В том случае, если на объекте осуществляет свою деятельность несколько сотрудников, выполняющих роль прорабов, то документ формы М-29 должен быть составлен старшим сотрудником. Чаще всего, он выступает в роли материально-ответственного лица. Отметим, что данный документ должен составляться каждый месяц.

Он составляется на основании актов проведения работ, которые были закреплены подписью заказчика. Информация, про нормативный расход материалов, а также количество, которое было израсходовано «по факту», заполняются человеком, который относится к лицам несущим материальную ответственность.

Помимо этого, в данном вопросе могут быть задействованы сотрудники работающие в производственном и технологическом отделах.

Необходимо отметить, что экономия и перерасход на объекте за один календарный месяц рассчитывается в качестве разности между расходами фактическими и теми, которые были посчитаны на основании норм процесса производства. При этом каждый из случаев является частным.

Осуществление контроля, за используемыми материалами, могут осуществлять сотрудники, относящиеся к службам технического и экономического вида. Помимо этого, контроль могут осуществлять директора предприятий.

Приведем случаи, когда происходит отклонение от норм. Также предоставим основную информацию про причины возникновения ситуаций подобного характера.

Достаточно часто, лица несущие материальную ответственность, аргументируют процесс экономии тем, что материалы действительно были получены и применены. При этом их поставка не была правильно оформлена. В подобных ситуациях они небыли оформлены поставщиком или же лицом, которое является материально ответственным.

Как следствие, при проведении учета, материалы просто не числятся и не могут быть подвержены процессу списания. Используя документ формы М-29, существует возможность отображения количества материалов, которые были сэкономлены за последний месяц.

Документы для скачивания (бесплатно)

В отдельных случаях, процесс экономии одного материала для строительства, может быть объясним перерасходом других материалов. Проще говоря, в ходе выполнения работ, вместо одного материала, использовался другой. Это актуально в том случае, если соблюдены такие условия, как:

Проще говоря, в ходе выполнения работ, вместо одного материала, использовался другой. Это актуально в том случае, если соблюдены такие условия, как:

- Процесс замены материала может быть допущен в тех ситуациях, когда исходных материал отсутствует. При этом в данном случае имеется в виду материал, в нужном количестве и качестве.

- Процесс замены осуществляется на материал, который очень похож по своим характеристикам с исходным.

- Использование других материалов не может нарушить «технологию» производственного процесса и в значительной степени не влияет на себестоимость выполнения работ. К примеру, может быть осуществлена замена перемычек железобетонного типа на металлические профиля или арматуры.

Документ, представляющий собой допустимость замены, предоставляет главный инженер предприятия. В отдельных случаях, заключение может быть выдано в проектном институте, который разработал проект и смету на объект. Используя форму М-29, существует возможность правильно оформить документы. Это позволит сократить количество использования одного вида материалов и при этом, увеличить другое количество.

Это позволит сократить количество использования одного вида материалов и при этом, увеличить другое количество.

Осуществляя списание стройматериалов или каких-либо других материалов, применяемых в процессе возведения объекта, требуется брать во внимание то, что железобетонные изделия, металлические конструкции, а также изделия штучного типа не могут быть расходуемые в большем количестве, чем норма производственного характера.

Какие-либо потери в данном вопросе также должны быть исключены. Осуществление экономии не может относиться к товарным смесям, к примеру, бетону, так как они теряют свои характеристики за короткий период времени и могут применяться сразу же после того как были получены. Именно по этой причине, в отчет по состоянию на первое число каждого месяца не может быть внесен остаток товарной смеси.

В случае возникновения подобной ситуации, объяснение дается лицом, являющимся материально-ответственным. Тогда, когда объем работ с использованием товарных смесей – небольшой, допустимо изготовление в построечных условиях.

Крайне важно обеспечить правильность выполнения списания материалов в строительстве. В таком случае можно быть уверенным, что лишней траты денежных средств не возникнет и соответственно, не произойдут конфликтные ситуации с заказчиком. Оформление документов по списанию должно осуществляться специалистом, который владеет данным вопросом.

Формирование пакета документов для сметы — в данной инструкции.

znaybiz.ru

Списание материалов в строительстве — порядок процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Наиболее подходящий вариант для учета особенно ценных ТМЦ.

Наиболее подходящий вариант для учета особенно ценных ТМЦ.Документальное сопровождение списания материалов

Акт на списание материалов в строительстве — образец

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Документ должен содержать две следующие главы:- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

-3.png)

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Не нашли ответа на свой вопрос?Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 288-73-46;

8 (800) 600-36-19

Это быстро и бесплатно!

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

lawyer-guide.ru

Как упростить списание материалов

Учет материалов – процесс трудоемкий и зачастую вызывает трудности у бухгалтеров строительных компаний. Можно ли сделать его проще и не оформлять лишних бумаг?

Можно ли сделать его проще и не оформлять лишних бумаг?

Об этом и поговорим.

Обеспечение материалами. Учет у генподрядчика

Ситуация следующая. Организация точно знает, что она покупает материалы на конкретный объект, – они сразу туда и отгружаются, минуя склад, которого, по сути, и нет.

При этом организация является генеральным подрядчиком. Работы выполняет субподрядчик, частично – из материалов генподрядчика.

Правомерно ли оформить поступление материалов через приходный ордер по форме № М-4 проводками:

ДЕБЕТ 10 КРЕДИТ 60

– приобретены материалы для строительства объекта;

ДЕБЕТ 19 КРЕДИТ 60

– выделен налог на добавленную стоимость по материалам.

И потом сразу списать стройматериалы через «перемещение» по форме № М-11 («Требование-накладная») на дату подписания акта выполненных субподрядчиком работ записью:

ДЕБЕТ 20 КРЕДИТ 10

–списана стоимость израсходованных материалов.

А необходимые формы № М-15 («Накладная на отпуск материалов на сторону») и № М-29 («Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам») оформить отдельно и просто приложить к общему документообороту?

Напомним: формы № М-4, № М-11, № М-15 утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Форма № М-29 унифицированной не является (утверждена ЦСУ СССР 24 ноября 1982 г. № 613).

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами осуществляет заказчик (п. 1 ст. 745 Гражданского кодекса РФ). После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала. Это установлено в пункте 1 статьи 713 Гражданского кодекса РФ. В рассматриваемой ситуации возможны два варианта.1. Передача материалов субподрядчику на давальческой основе.

2. Реализация материалов генподрядчиком субподрядчику.

Бухгалтерский учет давальческих материалов ведется в соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28 декабря 2001 г. № 119н (далее – Методические указания).Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов на отдельном субсчете (п. 157 Методических указаний). Согласно Инструкции по применению Плана счетов бухгалтерского учета … движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий, учитывается на субсчете «Материалы, переданные в переработку на сторону» счета 10 «Материалы». Согласно пункту 1 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ, все хозяйственные операции, включая использование давальческого сырья, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. Унифицированные формы, как уже отмечалось, утверждены. Так что для оформления операций с давальческим сырьем организация–генподрядчик должна их использовать, учитывая, что Методические указания зарегистрированы в Минюсте России (13 февраля 2002 г. № 3245). Значит, являются обязательными для применения. То есть отразить операции с давальческим сырьем нужно следующими записями:

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку на сторону»

КРЕДИТ 10 субсчет «Строительные материалы»

– переданы давальческие материалы субподрядчику;

ДЕБЕТ 20

КРЕДИТ 10 субсчет «Материалы, переданные в переработку на сторону»

– списана стоимость израсходованных субподрядчиком материалов заказчика.

Так что понадобится и отчет исполнителя (субподрядчика) об израсходовании материала (унифицированной формы отчета нет, ее нужно разработать и утвердить в учетной политике; порядок и сроки представления отчета устанавливаются в договоре подряда). И кроме того – обязательно акт о списании материалов (унифицированной формы тоже нет, ее нужно разработать и утвердить в учетной политике), составленный генподрядчиком на основании отчета субподрядчика об израсходованных давальческих материалах и утвержденный руководителем генподрядной организации.

>|Подробнее о порядке списания строительных материалов читайте в статьях, опубликованных в журнале «Учет в строительстве» № 11, 2011, стр. 74, № 12, 2010, стр. 72.|<

Важно запомнить

Списывать материалы только на основании накладных нельзя. Для подтверждения расходов нужен еще отчет исполнителя об израсходованных давальческих материалах, а также акт на списание материалов, утвержденный руководителем организации.

Статья напечатана в журнале «Учет в строительстве» №7, июль 2012 г.

www.klerk.ru

Нормы списания материалов в строительстве. Утверждение

Содержание страницы

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

N = ni1Ki1 + ni2Ki2 +… + niiKii

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

assistentus.ru

образец, бланк в 2021 году

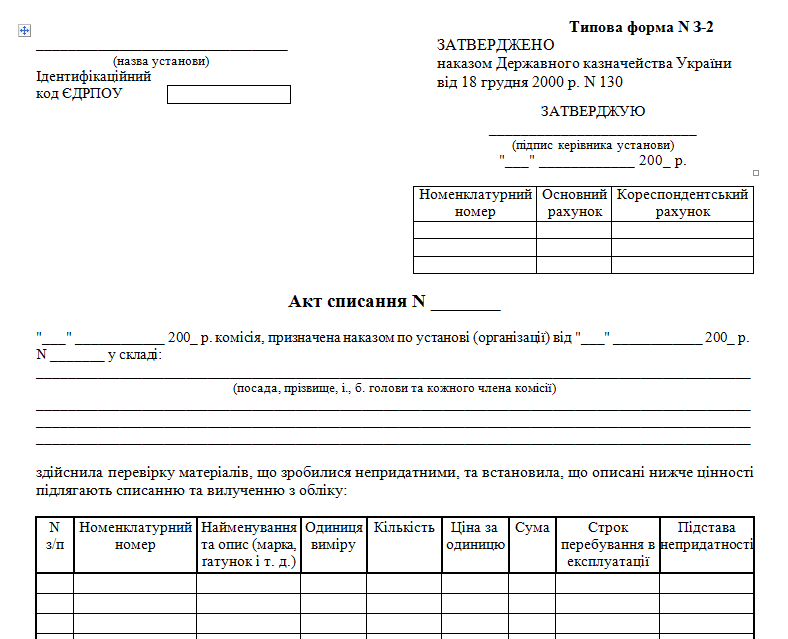

Здесь Вы можете скачать Типовую форма №3-2 Акта списания материалов:

Типова форма N З-2 |

__________________________________ |

| ЗАТВЕРДЖЕНО | ||

Ідентифікаційний |

|

|

| |

|

| |||

|

|

| ЗАТВЕРДЖУЮ «___» ____________ 200_ р. | |

Номенклатурний номер | Основний рахунок | Кореспондентський рахунок |

|

|

|

|

|

|

|

|

|

Акт списання N _______

«___» ____________ 200_ р. комісія, призначена наказом по установі (організації) від «___» ____________ 200_ р. N _______ у складі:

_________________________________________________________________________________________________

(посада, прізвище, і., б. голови та кожного члена комісії)

_________________________________________________________________________________________________

_________________________________________________________________________________________________

_________________________________________________________________________________________________

здійснила перевірку матеріалів, що зробилися непридатними, та встановила, що описані нижче цінності підлягають списанню та вилученню з обліку:

N | Номенклатурний номер | Найменування та опис (марка, ґатунок і т. д.) | Одиниця виміру | Кількість | Ціна за одиницю | Сума | Строк перебування в експлуатації | Підстава непридатності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього за цим актом списано | _____________________________________________________________________ | |||

предметів на загальну суму | _________________________________ грн. | ______________ коп. | ||

Окремі зауваження комісії __________________________________________________________________________ | ||||

_________________________________________________________________________________________________ | ||||

_________________________________________________________________________________________________ | ||||

| Голова комісії |

| ||

| Члени комісії |

| ||

«___» ____________ 200_ р. |

|

| ||

Обновлено: 04.02.2021

Автор: Prostopravo

Соответствующий материал в соответствии с Законом о тканях человека 2004

Определение соответствующего материала в Законе:

Раздел 53: Соответствующий материал:

- В этом Законе «соответствующий материал» означает материал, кроме гамет, который состоит из человеческих клеток или включает их.

- В этом Законе ссылки на соответствующий материал из человеческого тела не включают эмбрионов вне человеческого тела или волос и ногтей с тела человека. живой человек.

Использование в законе слов «… или включает человеческие клетки» в объяснении этого термина предполагает, что парламент имел в виду его всеобъемлющий характер. Hansard записывает заявление министерства о том, что этот термин применяется независимо от количества ячеек в материале.

Примеры соответствующих материалов

Фундаментальная концепция соответствующего материала заключается в том, что если известно, что образец содержит хотя бы одну клетку, полученную из человеческого тела, тогда образец следует классифицировать как соответствующий материал.

1. Особо идентифицированный релевантный материал

Сюда входят такие материалы, как тела, органы и ткани, состоящие в значительной степени или полностью из клеток и четко идентифицируемые.

2. Обрабатываемый материал

В тех случаях, когда в результате процесса обработки обрабатываемый материал всегда соглашается оставлять его либо клеточным, либо бесклеточным, тогда следует исходить из того, что все образцы следует рассматривать как таковые. HTA будет полагаться на уверенность в том, что рассматриваемый процесс был осуществлен.В этой категории пластинированная ткань и пластинированные части тела (где клеточная структура сохраняется в процессе пластинации) считаются релевантным материалом; в то время как, например, плазма или сыворотка не будут считаться таковыми. Плазма и сыворотка, широко производимые из крови, взятой для диагностических исследований, однако, являются примерами того, где вполне могут быть применены «обычные ожидания». Более подробная информация об этом содержится в Списке материалов HTA, которые считаются «соответствующими материалами» в соответствии с Законом о тканях человека 2004 года.

3. Продукты жизнедеятельности организма (включая выделения и выделения)

HTA считает, что телесные отходы обычно следует рассматривать как относящийся к делу материал. Формулировка закона ясна и отражает возможность того, что даже отдельная ячейка может быть объектом такой деятельности, как исследование. Бывают случаи, когда человек считает, что материал, предназначенный для запланированной цели, на самом деле бесклеточный. В таких случаях можно обратиться за советом в HTA.

4.Отложения клеток и срезы тканей на предметных стеклах микроскопа

Обычно считается, что отложения клеток или срезы тканей на предметных стеклах представляют собой релевантный материал. Это связано с тем, что такие отложения или участки могут содержать целые клетки или предназначены для представления целых клеток.

Списки материалов

Чтобы дополнить информацию HTA о соответствующих материалах, был составлен список для предоставления заинтересованным сторонам дополнительных указаний относительно того, подпадают ли конкретные материалы под определение соответствующего материала в соответствии с Законом.

См. Список материалов, которые считаются «соответствующими материалами» в соответствии с Законом о тканях человека 2004 года.

Мы также рассмотрели использование человеческого материала для человеческого применения и предоставили дополнительную информацию в нашем Списке материалов в соответствии с Правилами качества и безопасности 2007 года.

Первоначально выпущено 18 декабря 2008 г., рассмотрено и пересмотрено в феврале 2014 г.

Политики | Орган по тканям человека

Опубликовано: 23 марта 2021 г.

Информация о бланках лицензий на ОТЗ для учреждений, работающих с тканями и клетками человека для применения в организме человека

Опубликовано: 11 марта 2021 г.

Руководство по виртуальным оценкам HTA

Опубликовано: 17 февраля 2021 г.

Опубликовано: 21 декабря 2020 г.

Информацию о лицензионных сборах HTA можно найти на этой странице

Опубликовано: 15 декабря 2020 г.

Руководство, которому должны следовать все учреждения сектора донорства и трансплантации органов

Опубликовано: 22 октября 2020 г.

лицензированных HTA предприятий в секторе Post Mortem должны иметь задокументированные планы действий в чрезвычайных ситуациях, чтобы подготовиться к зимнему давлению.

Опубликовано: 21 октября 2020 г.

Опубликовано: 13 октября 2020 г.

Инциденты или опасные инциденты — что мы узнали:

Опубликовано: 13 октября 2020 г.

Стандарты лицензирования отслеживаемости HTA нацелены на обеспечение надежности процедур идентификации умерших. Это важно для защиты достоинства умершего.

Опубликовано: 30 сентября 2020 г.

Ключевые темы анкеты, касающиеся активности во время пика пандемии

Опубликовано: 24 августа 2020 г.

Опубликовано: 22 мая 2020 г.

Отделения трансплантологиии координаторы стволовых клеток должны использовать обновленный шаблон рекомендательного письма при передаче случая в HTA.

Опубликовано: 19 мая 2020 г.

Перечень материалов, требующих прямого согласия

Опубликовано: 11 мая 2020 г.

Эта страница предназначена для центров трансплантологии, рассматривающих возможность использования альтернативных помещений для возобновления своих программ трансплантации

Опубликовано: 26 декабря 2019 г.

Информацию о наших лицензионных сборах для всех секторов можно найти на этой странице

Опубликовано: 3 октября 2019 г.

Опубликовано: 25 сентября 2019 г.

Завершите официальные практические тесты ACT, бесплатные ссылки

Независимо от того, как вы готовитесь к ACT — есть ли у вас репетитор, занимаетесь ли вы в классе или учитесь самостоятельно — вы должны получить доступ к официальным тестам ACT. Эти тесты выпущены ACT, Inc. и содержат реальные вопросы, которые были заданы студентам в предыдущие даты тестирования. Эти вопросы были изъяты из обращения (так что вы никогда не увидите их на реальном тесте), но их качество не имеет себе равных, когда дело доходит до реализма ACT.

В этом посте я расскажу, как найти все доступные на данный момент официальные практические тесты ACT. Большинство из них бесплатны и предлагают хороший способ намочить ноги с помощью подготовки ACT. Мы также обсудим, как использовать эти тесты для улучшения вашей оценки ACT.

Краткое знакомство с практическими тестами ACT

Формат ACT не сильно изменился за последнее десятилетие (за исключением эссе), поэтому тесты, выпущенные в 2010 году, почти так же хороши, как тесты, выпущенные в 2020 году. Мы дадим вам тесты в следующем разделе, а затем научим как лучше всего их использовать.

Имейте в виду, что практические тесты не являются панацеей от всех проблем ACT. Определенно узнайте, что делают и чего не делают практические тесты, и поймите опасность злоупотребления практическими тестами.Кроме того, убедитесь, что вы проходите их с оптимальной частотой и не проходите полные практические тесты слишком близко к дате тестирования.

Все бесплатные, полноформатные практические тесты ACT

Следующие практические тесты ACT абсолютно бесплатны. Мы собрали их все в одном месте для вашего удобства.

В настоящее время существует шести тестов PDF , которые вы можете распечатать и взять на бумагу: