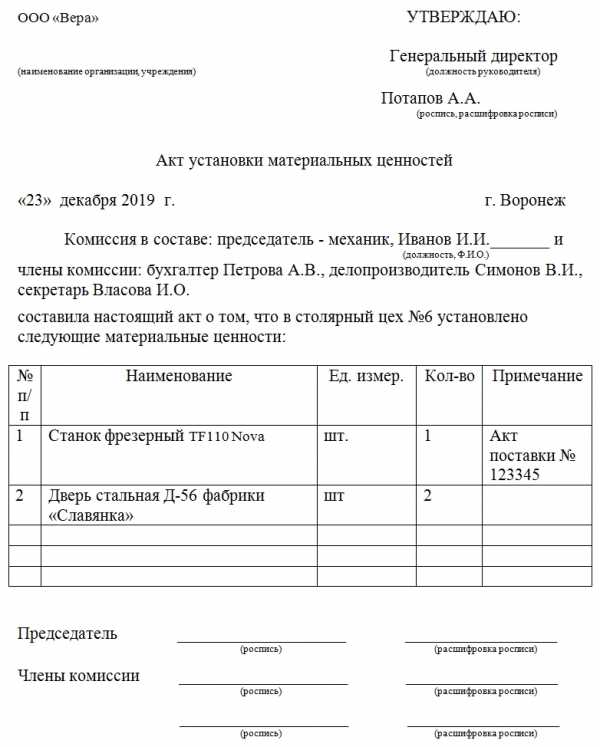

Акт установки материальных ценностей. Образец и бланк 2019

Если организация приобретает или выпускает часть механизма, элемент оборудования, автомобиля, а затем его куда-либо устанавливает, то для документального подтверждения этого факта может понадобиться акт установки материальных ценностей.

ФАЙЛЫ

Скачать пустой бланк акта установки материальных ценностей .docСкачать образец акта установки материальных ценностей .doc

Этот документ будет надежным основанием для списания установленных материальных ценностей (после завершения процесса установки). Кроме того, он будет являться подтверждением того факта, что установщик выполнил свои обязанности в полном объеме.

Если перед установкой материальных ценностей они у организации отсутствуют, то их приобретают и принимают к учету. Помимо оборудования, такой документ может оформляться на установку элементов фасада, декора и других функциональных предметов помещения организации. Это касается козырьков, дверей, шлагбаумов и т.д.

Обязательное требование: в акте должно фигурировать несколько человек в качестве председателя и членов комиссии. Их подписи в нижней части придают данным больше достоверности.

Не существует утвержденной формы этого документа. Каждая из организаций вправе сама определиться, какую из форм использовать. Главное – закрепить использование отдельным приказом руководителя и обеспечить ее присутствие в учетной политике организации. Прилагаемый бланк и образец – формы, на которые стоит ориентироваться, так как они соответствуют всем требованиям. Последние изложены в Федеральном законе о бухгалтерском учете №402-ФЗ от 6 декабря 2011 года, а конкретнее – в его 9 статье.

Элементы акта

Для фиксации факта необходимо описывать события и действия детально, подробно, придерживаясь официального стиля изложения.

Некоторые используют в качестве основы унифицированную форму ОС-16. В первоначальном своем виде она заполняется только в тех случаях, когда предназначенная для монтажа материальная ценность содержит дефект либо для ее установки требуются дополнительные элементы. Поэтому и вносят в нее необходимые изменения.

Но следует учитывать, что формы даже с малейшими модификациями считаются уже самостоятельно разработанными организацией и нуждаются во внесении в учетную политику и издании приказа, который принимает форму документа.

Акт установки материальных ценностей, бланк которого прилагается, содержит три основных части: вводную, основную и заключительную. Согласно предъявляемым требованиям в документе обязательно должны быть:

- Виза руководителя. Должность, подпись, расшифровка подписи руководителя, при необходимости – печать.

- Название организации, ее реквизиты.

- Наименование акта.

- Дата и город.

- ФИО и должности председателя комиссии и ее членов.

- О чем составлен акт. В данном случае установлены материальные ценности. Нужно указать, какие и куда.

- Таблица. Первый столбец – номер по порядку, второй – единицы измерения, третий – количество. Заключительный столбец – примечание.

Естественно, табличная часть может быть ни к чему, если материальная ценность одна. Но в большинстве случаев специально оформленный перечень пригождается при перечислении монтируемых деталей либо используемых для установки материалов.

Завершают документ подписи каждого из членов комиссии, а также руководителя.

Оформление

Акт может быть оформлен в печатном виде или написан от руки. В ход идут специализированные бланки организации и обычная бумага А4 формата. Главное, чтобы информация, которая содержится в акте установки, соответствовала предъявляемым к официальным документам требованиям и содержала необходимые данные в полном объеме.

Исправления в официальных документах не поощряются. Это большая редкость. Если ошибка была выявлена до подписания, то акт перепечатывают или переписывают. Если же ошибку обнаружили после утверждения руководителя и акт занесен в соответствующие регистры, то придется вносить исправления по общим требованиям.

Необходимо зачеркивать неверную информацию одной чертой (таким образом, чтобы она оставалась доступной для прочтения), а над ней (либо рядом) записывать верную. При этом отмечается исправление надписью «Исправлено», датой и подписями всех лиц, которые подписывали изначальную версию.

Дополнения

Так как общепринятой формы нет, то для большей эффективности и удобства руководители организаций (возможно, с подачи делопроизводителей, бухгалтеров, кадровиков или других сотрудников) меняют стандартную форму документа, дополняя ее следующими пунктами основной части:

- Ссылки на акты, по которым материальные ценности приняты на монтаж.

- Если юридическое лицо или ИП пользовались услугами других организаций, то могут обозначаться изготовитель, поставщик, грузоотправитель, перевозчик, а также непосредственно монтажная организация, осуществляющая работы по присоединению элементов конструкции.

- Помимо названия детали (элемента конструкции либо других материальных ценностей для установки), вписываются номер паспорта или маркировка, марка, дата поступления либо изготовления.

Количество экземпляров

Установочный акт является «подушкой безопасности» для организаций, которые занимаются установкой и монтажом разного рода оборудования, конструкций и т.д. Поэтому акт оформляется обычно минимум в двух экземплярах. Один нужен для заказчика, другой – для исполнителя монтажных работ.

Если со стороны заказчика поступит обращение в суд, то исполнитель посредством акта всегда может доказать, что работы как минимум проводились.

Даже если организация установила материальные ценности своими силами, в бухгалтерской отчетности должен фигурировать этот документ для начисления вознаграждения работнику, который осуществил монтаж. Также он нужен для списания приобретенных материальных требований, с последующим присоединением их ценности к общей ценности оборудования или другого имущества организации.

Срок хранения

Если завершены ревизии и по факту установки не ведется никаких споров, судебных либо следственных дел, то акт установки материальных ценностей сохраняется на протяжении 5 лет.

assistentus.ru

Акт о списании материалов на текущий ремонт, 2019, 2018 — Бухгалтерские и финансовые документы — Образцы и бланки договоров

|

__________________________________ (организация) |

|

Утверждаю: ____________________________

____________________________

«____»___________ 20__ г.

|

АКТ

о списании материалов на текущий ремонт

№ _______________ от «__» _______________ 20___ г.

Комиссия в составе: председателя ______________________________________ и членов комиссии __________________________

_________________________________________________________ составили настоящий акт в том, что на текущий ремонт израсходовано:

|

№ п/п |

Номенклатурный номер |

Наименование материала |

Ед. изм. (код) |

Выполненные работы |

Норма списания, кол-во |

Фактически израсходаванно |

Кор. счёт шифр |

||||

|

вид работы |

ед. изм. |

объём |

кол-во |

цена |

сумма |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

||||||||||

________________________________________________________________________________________________________________________

(сумма прописью)

Председатель

комиссии: _______________________ ______________________ _________________________

(должность) (подпись) (фамилия, и.о.)

Члены

комиссии: _______________________ ______________________ _________________________

(должность) (подпись) (фамилия, и.о.)

_______________________ ______________________ _________________________

(должность) (подпись) (фамилия, и.о.)

_______________________ ______________________ _________________________

(должность) (подпись) (фамилия, и.о.)

dogovor-urist.ru

Форма М-29 «Списание материалов» и акт: образец заполнения

Выполняя строительство, подразумевающее под собой возведение объекта большой площади, требуется использование немалого количества стройматериалов. Стоит отметить, что стоимость также напрямую зависит от количества применяемых материалов и цены на них. Даже в том случае, если осуществляется возведение небольших по площади зданий, требуется очень грамотный бухгалтерский учет. От правильности выполнения работ по учету зависит и налоговая база предприятия.

В данном вопросе немаловажную роль играет процесс списания. Данный процесс представляет собой учет отпущенных в производство и переданных для применения, а также проданных по каким-либо внештатным причинам. Стоит сказать, что процесс несколько отличается от учета товарных и материальных ценностей. Он начинается в процессе составления документации проектно-сметного типа. При разработке документов, осуществляется закладывание норм и нормативов, связанных с расходом.

Содержание статьи

Осуществление контроля

Для того чтобы определить, какое количество стройматериалов требуется на объекте, сотрудники производственно-технического отдела компании-застройщика выполняют расчет. Директора предприятий утверждают список сотрудников, которые будут являться ответственными за списание.

Чаще всего, данная задача возлагается на начальников производственных участков, сотрудников инженерного отдела и людей, работающих в бухгалтерии. Издавая внутренний приказ, устанавливается ответственность.

Помимо выполнения проверки, сотрудниками бухгалтерии выполняется процесс предотвращения к списанию и их необоснованным тратам.

Как проводится оценка

Достаточно важным в данном вопросе является выполнение оценки стоимости. В соответствии с законодательством о бухгалтерском учете, стройматериалы должны учитываться в соответствии с их фактической стоимостью.

В данном случае идет речь, про сумму затрат, которая возникает в процессе доставки материалов на предприятие. Фактическая стоимость включает в себя цену строительного материала, расходы на транспортировку, оплату услуг консультантов, таможенные пошлины и так далее.

В процессе списания тех материалов, которые были предоставлены для использования, оценка их стоимости осуществляется отдельно по каждому из видов. В данном случае используются такие способы, как:

- Себестоимость одной единицы являющихся выбывающими.

- Расчет средней себестоимости.

- Списание тех материалов, которые поставлялись самыми последними.

Используемые документы

К документам, которые позволяют осуществлять расчет количества материалов, предназначенных для списания, относят:

- Акт приема работ, которые были выполнены (форма №КС-2). В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

- Акт инвентаризации производства, которое было не завершено. В документе размещено количество работ по конструктивным элементам части которых, не завершены.

- Отчет про расход основных материалов, в соответствии с производственными нормами (форма М-29).

Под актом формы №КС-2 подразумевается документ, в котором идет речь про факт сдачи и приема работы, которые были выполнены. Данный документ является первичным и применяется для сдачи, а также приема всех видов работ подрядного типа, которые связаны со строительством объектов производственного, гражданского и жилищного назначения.

Стоит сказать, что данный документ составляется на основании информации, которая внесена в специальный журнал, в котором ведется учет всех завершенных работ. В данном акте может быть поставлена подпись, а также печать.

При составлении документа данного вида, в него вносится такая информация, как:

- Дата заполнения документа.

- Данные про заказчика, инвестора или подрядчика. Они подразумевают внесение информации, про саму организацию, ее юридический адрес, контактные данные.

- Данные про строительный объект.

- Таблица, в которой предоставлена информация, про выполнение работ. В нее вносятся данные связанные с видом работы, номером, единицей измерения, количеством, стоимостью.

- Окончательная цена за выполнение работы.

- Фамилия, имя, отчество, занимаемая должность и подпись прораба, ответственного за выполнение работы в срок.

Документ формы М-29 является основанием для того, чтобы произвести списание на себестоимость работ. Помимо этого должно осуществляться сопоставление расхода материалов, которые определены производством. Составление отчета осуществляется человеком, который носит материальную ответственность.

Стоит сказать, что к объектам строительства относят все виды зданий или сооружений, которые возводятся. В том числе сюда относят не только само здание, но и специализированное оборудование, инструменты и инвентарь находящиеся на территории возведенного объекта.

В том случае, если на объекте осуществляет свою деятельность несколько сотрудников, выполняющих роль прорабов, то документ формы М-29 должен быть составлен старшим сотрудником. Чаще всего, он выступает в роли материально-ответственного лица. Отметим, что данный документ должен составляться каждый месяц.

Он составляется на основании актов проведения работ, которые были закреплены подписью заказчика. Информация, про нормативный расход материалов, а также количество, которое было израсходовано «по факту», заполняются человеком, который относится к лицам несущим материальную ответственность.

Помимо этого, в данном вопросе могут быть задействованы сотрудники работающие в производственном и технологическом отделах.

Необходимо отметить, что экономия и перерасход на объекте за один календарный месяц рассчитывается в качестве разности между расходами фактическими и теми, которые были посчитаны на основании норм процесса производства. При этом каждый из случаев является частным.

Осуществление контроля, за используемыми материалами, могут осуществлять сотрудники, относящиеся к службам технического и экономического вида. Помимо этого, контроль могут осуществлять директора предприятий.

Приведем случаи, когда происходит отклонение от норм. Также предоставим основную информацию про причины возникновения ситуаций подобного характера.

Достаточно часто, лица несущие материальную ответственность, аргументируют процесс экономии тем, что материалы действительно были получены и применены. При этом их поставка не была правильно оформлена. В подобных ситуациях они небыли оформлены поставщиком или же лицом, которое является материально ответственным.

Как следствие, при проведении учета, материалы просто не числятся и не могут быть подвержены процессу списания. Используя документ формы М-29, существует возможность отображения количества материалов, которые были сэкономлены за последний месяц.

Документы для скачивания (бесплатно)

В отдельных случаях, процесс экономии одного материала для строительства, может быть объясним перерасходом других материалов. Проще говоря, в ходе выполнения работ, вместо одного материала, использовался другой. Это актуально в том случае, если соблюдены такие условия, как:

- Процесс замены материала может быть допущен в тех ситуациях, когда исходных материал отсутствует. При этом в данном случае имеется в виду материал, в нужном количестве и качестве.

- Процесс замены осуществляется на материал, который очень похож по своим характеристикам с исходным.

- Использование других материалов не может нарушить «технологию» производственного процесса и в значительной степени не влияет на себестоимость выполнения работ. К примеру, может быть осуществлена замена перемычек железобетонного типа на металлические профиля или арматуры.

Документ, представляющий собой допустимость замены, предоставляет главный инженер предприятия. В отдельных случаях, заключение может быть выдано в проектном институте, который разработал проект и смету на объект. Используя форму М-29, существует возможность правильно оформить документы. Это позволит сократить количество использования одного вида материалов и при этом, увеличить другое количество.

Осуществляя списание стройматериалов или каких-либо других материалов, применяемых в процессе возведения объекта, требуется брать во внимание то, что железобетонные изделия, металлические конструкции, а также изделия штучного типа не могут быть расходуемые в большем количестве, чем норма производственного характера.

Какие-либо потери в данном вопросе также должны быть исключены. Осуществление экономии не может относиться к товарным смесям, к примеру, бетону, так как они теряют свои характеристики за короткий период времени и могут применяться сразу же после того как были получены. Именно по этой причине, в отчет по состоянию на первое число каждого месяца не может быть внесен остаток товарной смеси.

В случае возникновения подобной ситуации, объяснение дается лицом, являющимся материально-ответственным. Тогда, когда объем работ с использованием товарных смесей – небольшой, допустимо изготовление в построечных условиях.

Крайне важно обеспечить правильность выполнения списания материалов в строительстве. В таком случае можно быть уверенным, что лишней траты денежных средств не возникнет и соответственно, не произойдут конфликтные ситуации с заказчиком. Оформление документов по списанию должно осуществляться специалистом, который владеет данным вопросом.

Формирование пакета документов для сметы — в данной инструкции.

znaybiz.ru

Акт расхода материалов: бланк, образец 2019

___________________________________________________ (полное наименование, адрес организации) Акт N _____ расхода материалов 1 г. ________________ "___"________ ___ г. Отделение (цех) _________________________________ (получатель материалов) Ответственное лицо ______________________________ ---------------------------------------------------------------------------------------------------- ¦N¦Наименование¦Коли- ¦Учетная¦Сумма ¦Номер (шифр)¦Количество¦Расход ¦Сумма ¦Сумма¦Количество ¦ ¦ ¦материала, ¦чество ¦цена ¦по ¦и (или) ¦по нормам ¦сверх ¦по ¦сверх¦изготовленной¦ ¦ ¦сырья ¦(ед. ¦ ¦наиме- ¦наименование¦расхода ¦норм и ¦нормам ¦норм ¦продукции ¦ ¦ ¦ ¦изм) ¦ ¦нованию¦заказа ¦ ¦причины¦расхода¦ ¦либо объемы ¦ ¦ ¦ ¦ ¦ ¦ ¦(изделия, ¦ ¦ ¦ ¦ ¦выполненных ¦ ¦ ¦ ¦ ¦ ¦ ¦продукции) ¦ ¦ ¦ ¦ ¦работ ¦ ¦ ¦ ¦ ¦ ¦ ¦либо номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(шифр) и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(или) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦наименование¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦затрат ¦ ¦ ¦ ¦ ¦ ¦ +-+------------+-------+-------+-------+------------+----------+-------+-------+-----+-------------+ ¦1¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ +-+------------+-------+-------+-------+------------+----------+-------+-------+-----+-------------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-+------------+-------+-------+-------+------------+----------+-------+-------+-----+-------------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-+------------+-------+-------+-------+------------+----------+-------+-------+-----+-------------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-+------------+-------+-------+-------+------------+----------+-------+-------+-----+-------------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-+------------+-------+-------+-------+------------+----------+-------+-------+-----+-------------+ ¦ ¦ ВСЕГО:¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ --+------------+-------+-------+-------+------------+----------+-------+-------+-----+-------------- Ответственное лицо ___________ ________________________ (подпись) (расшифровка подписи) Бухгалтер ___________ ________________________ (подпись) (расшифровка подписи)

Источник — Кабанов О.М.

blank-obrazets.ru

Образец акта на списание материалов

Акт списания — образец представлен на нашем сайте — подтверждает факт использования для нужд производства товарно-материальных ценностей. Кроме самого образца акта списания приведем в нашей статье и подробное описание этого документа.

Как и в какой момент определяются размеры материальных расходов

Передача материалов в производство — какие документы требуются

Чем подтверждается фактическое использование материалов

Акт списания материалов — образец в помощь бухгалтеру

Как и в какой момент определяются размеры материальных расходов

Одним из основных факторов, формирующих налог на прибыль, являются расходы. Согласно нормам, содержащимся в п. 2 ст. 272 НК РФ, большинство материальных расходов считается состоявшимися в тот момент, когда материалы или сырье передаются в производство. При этом следует учитывать, что весь остаток материалов, хранящийся в конце месяца непосредственно при объектах или на рабочих местах, должен быть вычтен из состава затратных сумм. Об этом говорится в п. 5 ст. 284 НК РФ.

Передача материалов в производство — какие документы требуются

Предприятие, чтобы наладить учет тех материалов, которые переданы в производство, и тех, которые остались неиспользованными, применяет целый набор документов. Это как унифицированные бланки, так и самостоятельно созданные формы:

- требования-накладные,

- накладные на внутреннее перемещение,

- лимитно-заборные карты.

Все они служат одной цели — показать в денежном выражении перемещение материалов со склада.

Однако на предприятиях материальные ценности совсем необязательно проходят через склад. Они могут прийти в цех или на объект сразу от поставщика (например, при срочных работах). В подобных обстоятельствах оформление документов на внутреннее перемещение — лишняя бюрократия. Как раз для таких случаев и предназначен акт на списание материалов.

Этот документ способен подтвердить, что полученные ТМЦ действительно сданы в производство.

Чем подтверждается фактическое использование материалов

Как правило, для того чтобы правильно оценить стоимость материальных расходов, бухгалтерия ориентируется на размер остатков, выявленных в ходе инвентаризационной работы. В оформляемых ведомостях приводятся все необходимые сведения: наименование материала, количество и стоимость.

Однако может так случиться, что остатки отсутствуют в связи с тем, что переданные материалы использованы в производстве полностью. В таких случаях тоже удобно применить акт списания материалов.

Акт списания материалов — образец в помощь бухгалтеру

Для того чтобы продемонстрировать, что собой представляет этот документ и как его правильно заполнять, мы подготовили образец акта списания, который вы можете скачать по следующей ссылке:

Скачать образец

Бланк предназначен для внутреннего пользования, поэтому содержит минимум реквизитов. В шапке акта приводится:

- наименование компании, проводящей учет;

- наименование подразделения, составляющего документ;

- материально ответственное лицо, отвечающее за внесение сведений в графы;

- дата составления и за какой период произведено списание.

СЛЕДУЕТ ОТМЕТИТЬ! Бухгалтерское законодательство не ограничивает предприятие временными рамками при составлении акта. Его можно оформлять за любой удобный период, но желательно не превышающий месяца.

Далее идет основная табличная форма, содержащая название ТМЦ, их количество, цену за единицу и общую стоимость каждой позиции. В последних двух столбцах указывается вид документа, сопровождающего каждую позицию, и его реквизиты (номер накладной, платежной квитанции и пр.).

Акт заверяется подписями материально ответственного лица, начальника производственного участка или подразделения компании, руководителя и главного бухгалтера.

okbuh.ru

Акт на списание материалов образец

2 февраля 2015 АктыАкт списания материалов – это документ, на основании которого можно снять с учета материалы в связи с их непригодностью по той или иной причине. Скачать бланк акта на списание ТМЦ можно по ссылке внизу статьи.

Акт не обязателен для оформления и типовой формы не имеет. Однако, такой документ пригодится в случае необходимости обосновать налоговому органу расходы, связанные со списанием материалов.

Создается комиссия, которая определяет необходимость списать ТМЦ, именно эта комиссия и составляет, и подписывает бланк акта на списание материалов.

ТМЦ, подлежащие списанию, запрашиваются на основании требования-накладной на склад, после чего уже списываются.

Также предлагаем ознакомиться с оформлением акта списания других ценностей: ГСМ — скачать образец, основных средств — скачать образец, материальных запасов ф 0504230 — образец.

Образец заполнения акта на списание материалов

Материальные ценности могут быть списаны не только на основании акта. Его могут заменить требование-накладная форма М-11, бланк и образец которой можно скачать по ссылке. Также это может быть лимитно-заборная карта М-8 (скачать образец формы М-8) или же накладная по форме М-15. Эти три документа применяются для фиксации внутреннего перемещения материалов между подразделениями одного предприятия.

Для того чтобы отразить сумму расходов, связанную со списанием материальных ценностей, составляется акт.

Оформляется акт в одном экземпляре – для бухгалтерии.

Бланк акта должен содержать следующие реквизиты:

- Дата оформления;

- Состав комиссии;

- Перечень материалов, подлежащих списанию, с указанием их наименования, количества, суммы и причины списания. Если количество наименований ТМЦ достаточно много, удобно эту информацию оформить в виде таблицы, пример оформления которой можно посмотреть в образце по ссылке ниже;

- Подписи членов комиссии.

Утверждает акт руководитель организации.

Скачать образец акта на списания материалов.

blandoc.ru

Акт списания материальных ценностей: что это, образец, бланк

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия.

Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе.

Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта. Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия.

Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Форма акта на списание материалов: что должно быть включено

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

Акт на списание материальных ценностей составляется по форме, удобной для конкретного предприятия. Но в нем обязательно должна содержаться следующая информация:

- Место и дата составления документа.

- Перечень членов комиссии по списанию в алфавитном порядке и должности. Данные председателя должны указываться в первую очередь.

- Информация о материальных ценностях (наименование, количество и единицы измерения, себестоимость материалов, подготовленных для списания).

- Причина брака (негодности материалов).

- Общая себестоимость списанных материальных ценностей.

Рекомендуется оформить основную часть документа в табличной форме или списком для большей наглядности и удобства. В начале акта прописываются дата и название. Затем следует подтвержденный факт, на основании которого действует комиссия. Обязательно должны быть проставлены номер и дата приказа, ранее подписанного руководителем предприятия.

Гриф утверждения может проставляться в правом верхнем углу акта и только на первой странице. Это обязательное правило для любого учреждения вне зависимости от типа материальных ценностей. В заключении акта все члены комиссии должны поставить свои подписи. Также требуется проставить должность и расшифровку подписи для каждого участника комиссии. Обязательно указывается дата подписания данного документа на самой последней странице. Без одного из указанных пунктов акт списания будет считаться недействительным.

Для того чтобы сократить временные затраты на списание материальных ценностей можно создать комиссию из одного человека – главного бухгалтера. Но руководитель предприятия должен одобрить целесообразность принятия такого решения.

Порядок списания материалов при строительстве

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Если компания занимается строительной деятельностью, процедура списания материалов будет иметь свои определенные нюансы. Расходные нормы прописаны еще в проектно-сметной документации и заложены на начальных этапах строительства.

Для расчета объема материалов, который был использован при строительстве объекта, привлекаются специалисты производственно-технического отдела. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке. При этом нужно учесть:

- Оплату консалтинговых услуг.

- Стоимость посреднических услуг.

- Расходы на таможню.

- Стоимость материалов на момент их закупки.

- Расходы на транспорт, которые были связаны с погрузкой материалов и доставкой на склад с последующей выгрузкой.

Для правильного построения документооборота по списанию материалов в строительной сфере необходимо придерживаться следующей установленной схемы:

- В самом начале расчетного периода в складских помещениях проводят инвентаризацию товара, то есть его пересчет. Важно определить объемы запасов и сформировать отчет для начальников производственных участков.

- К завершению отчетного периода руководитель производственного участка должен соотнести фактический расход с полученной информацией и отправить эти данные техническому отделу. Его отчет составляется по форме М-29.

- ПТО проверяет документы и передает их в инженерный отдел.

- Полученная информация еще раз перепроверяется и отдается бухгалтеру для конечного определения суммы прихода и расхода, а также остатка. Затем формируется сводная ведомость.

В комиссию по списанию материалов обязательно должны входить: бухгалтер, инженер технического отдела и главный инженер.

Что касается документа по форме М-29, то в первом его разделе указывается норма требующихся материалов и объемы выполненных работ. Во втором разделе издержки сопоставляются с производственными объемами (в табличной форме). Транспортная накладная, порядок расхода стройматериалов в письменном виде – вот документы, которые учитываются при формировании документа.

Акт о списании материалов в производство: особенности составления

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Если необходимо составить акт о списании материальных ценностей для производственного предприятия, потребуется еще до подготовки документа по требованию-накладной вывести использованные ресурсы со склада.

Фиксация факта расхода материальных запасов – это главная цель списания на производстве. Определить реальную себестоимость, которая потом будет отображаться в соответствующем документе, можно разными путями. Вот некоторые из них:

- По стоимости материалов, которые прибыли первыми или последними к моменту формирования акта.

- В рамках конкретной категории материалов определяется их средняя стоимость. Общая стоимость делится на количество единиц, и получается нужный показатель.

- Если необходимо произвести оценку особенной ценных ресурсов, это делается для каждой единицы по отдельности.

Для правильного составления акта списания нужно подготовить документы:

- Отчет материально-ответственного лица по использованным материальным запасам.

- Отчеты о количестве созданной продукции за определенный период времени.

- Плановая калькуляция, где должны быть перечислены все основные расходы на производство одной единицы продукции.

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10. В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

- Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок.

Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

ru-act.com