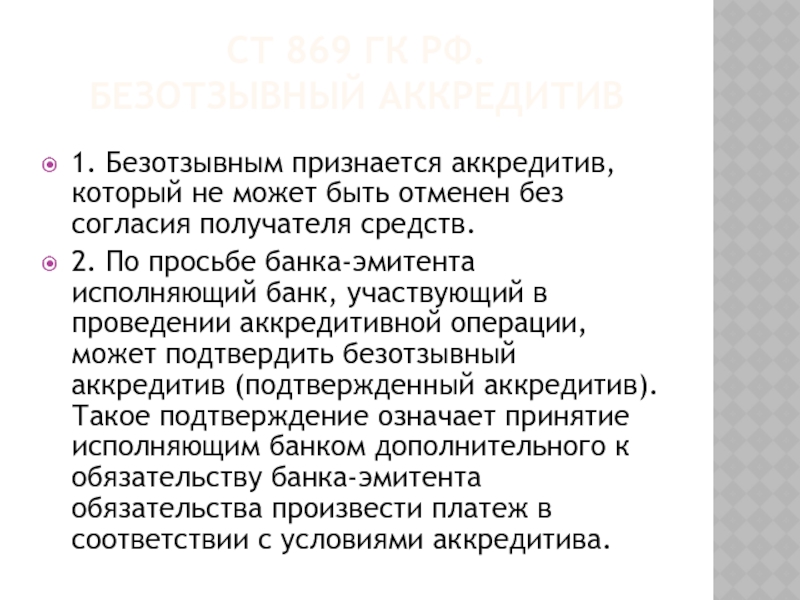

Ст. 868 ГК РФ. Отзывный аккредитив

1. Отзывный аккредитив может быть изменен или отменен по поручению плательщика банком-эмитентом в любой момент без предварительного уведомления получателя средств.

2. Исполняющий банк осуществляет платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление банка-эмитента об изменении или отмене аккредитива.

См. все связанные документы >>>

1. Аккредитивы могут быть отзывными и безотзывными. Отзывный аккредитив может быть изменен или отменен (отозван) банком-эмитентом без предварительного уведомления получателя средств и без создания каких-либо обязательств банка-эмитента перед получателем средств.

Таким образом, отзывный аккредитив может быть изменен или аннулирован банком-эмитентом в любой момент без предварительного уведомления получателя средств.

2. Отмена аккредитива банком-эмитентом влечет для исполняющего банка прекращение его обязательств по осуществлению операций по аккредитиву, а в случае изменения условий аккредитива — изменение обязательств. Правовым основанием при этом будет являться уведомление об изменении условий или отмене аккредитива.

3. В случае если в тексте аккредитива не указано, является он отзывным или безотзывным, такой аккредитив считается отзывным. В связи с этим отсутствие в поручении указаний о виде аккредитива и способе его реализации не имеет существенного значения для определения характера данного банку поручения. Следовательно, отсутствие в аккредитивном поручении указаний о виде аккредитива (отзывный или безотзывный) не может рассматриваться как отсутствие существенного условия обязательства.

Так, Постановлением ФАС Западно-Сибирского округа от 10.02.2005 N Ф04-8924/2004(7177-А75-11) исковые требования о взыскании денежных средств, уплаченных за непоставленный товар, и процентов за пользование чужими денежными средствами удовлетворены, т.к. истец надлежащим образом исполнил обязательства по оплате товара, выставив по своему усмотрению отзывный, покрытый, делимый аккредитив в связи с тем, что договором вид аккредитива предусмотрен не был.

4. Применимое законодательство:

— Положение Банка России от 19.06.2012 N 383-П;

— Инструкция Внешторгбанка СССР от 25.12.1985 N 1.

5. Судебная практика:

— информационное письмо Президиума ВАС РФ от 15.01.1999 N 39;

— Постановление ФАС Западно-Сибирского округа от 10.02.2005 N Ф04-8924/2004(7177-А75-11).

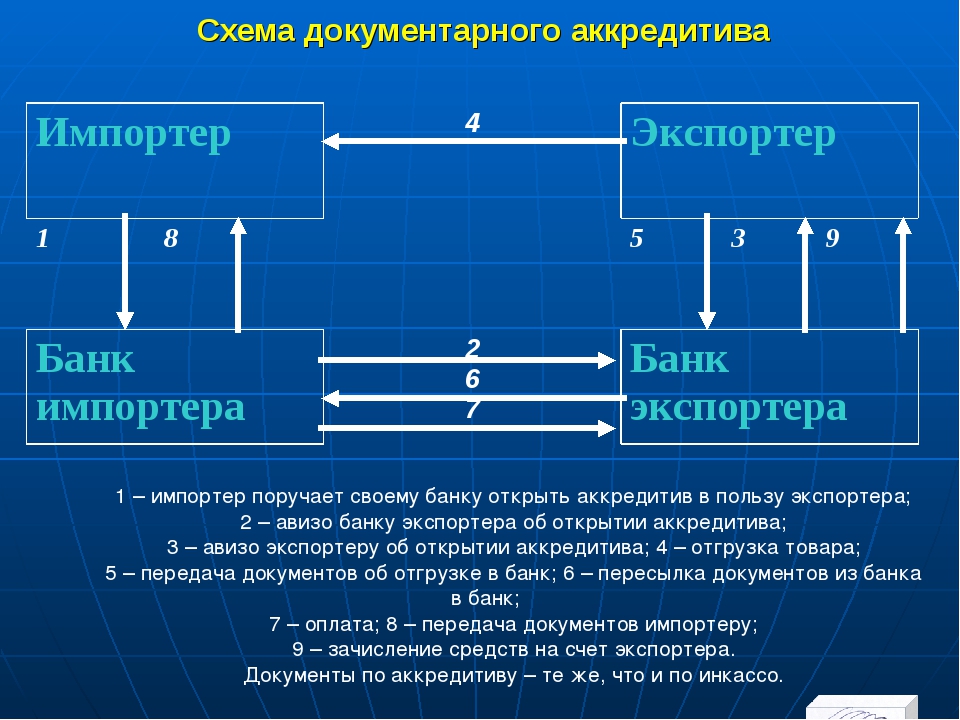

Аккредитив

Банк «КОЛЬЦО УРАЛА» выпускает и принимает к оплате валютные аккредитивы

Аккредитив — это такая форма расчетов, которая является по сути обещанием банка выплатить поставщику товара (продавцу) за счет покупателя определенную сумму в согласованной валюте, если продавец представит в установленный срок документы, предусмотренные в аккредитиве. Банк действует как посредник между продавцом и покупателем. Через него после ряда операций осуществляется платеж: против представления соответствующих аккредитивных документов продавец получает от банка сумму, предусмотренную в аккредитиве. Благодаря аккредитиву продавец больше не зависит от платежеспособности покупателя и его готовности платить, и он сразу же после отгрузки товара может получить ликвидные средства.

Банк действует как посредник между продавцом и покупателем. Через него после ряда операций осуществляется платеж: против представления соответствующих аккредитивных документов продавец получает от банка сумму, предусмотренную в аккредитиве. Благодаря аккредитиву продавец больше не зависит от платежеспособности покупателя и его готовности платить, и он сразу же после отгрузки товара может получить ликвидные средства.

Использование аккредитива рекомендуется тогда, когда покупатель и продавец не располагают достаточной информацией о состоянии дел друг друга и степени порядочности партнера. Если, допустим, в магазине покупатель имеет дело непосредственно с товаром, изучает и отгружает его сам, то при приобретении товара на расстоянии нет гарантии, что Вы получите именно те товары, на поставку которых было заключено торговое соглашение. Очевидно, что для подобного рода сделок рекомендуется такая форма действий, которая бы защищала интересы вовлеченных сторон. Покупателю необходимо знать, что он получит нужный ему товар, а продавцу — что ему будет сразу уплачено. Возникают гарантии для обеих сторон:

Возникают гарантии для обеих сторон:

- Продавец уверен, что причитающаяся ему сумма за поставку товара оплачивается;

- Покупатель платит за заказанный товар не раньше, чем товар действительно будет находиться на пути к нему.

Банк в данном случае выступает посредником между продавцом и покупателем.

Гарантия заключается в том, что пока банку не будут представлены отгрузочные документы со стороны поставщика (перечень требуемых документов определяет покупатель) и покупатель, соответственно, не сможет вступить в право владения товаром, банк не имеет право осуществить платеж в пользу поставщика.

Существует несколько видов и конструкций аккредитивов. И в каждом конкретном случае высококвалифицированные специалисты банка подскажут, какой именно вид использовать Вашему предприятию при расчетах с партнерами.

В свою очередь Ваши деловые партнеры могут открыть аккредитив в пользу Вашего предприятия, имеющего счет в Банке «Кольцо Урала». В этом случае Вы будете поставщиком, т. е. стороной, предоставляющей документы по аккредитиву.

е. стороной, предоставляющей документы по аккредитиву.

Еще раз отметим, что аккредитив имеет свои специфические преимущества:

- Применимость в качестве инструмента обеспечения при платежных операциях;

- Гибкость в отношении условий платежа при большой надежности;

- Пригодность в качестве средства краткосрочного финансирования;

- Быстрое и беспрепятственное осуществление платежа, которое позволяет продавцу при определенных условиях обеспечить привлекательные скидки;

- Правовая надежность.

Цели кредитования:

- пополнение оборотных средств;

- покупка основных средств;

- строительные инвестиционные проекты;

- финансирование экспортно-импортных операций;

- финансирование конкретных сделок;

- прочее.

Банк использует комплексный подход к обеспечению обязательств клиента, предлагая возможность выбора различных вариантов залога:

- недвижимость;

- товары в обороте;

- оборудование;

- автотранспорт;

- ценные бумаги;

- доли в уставном капитале;

- долгосрочное право аренды на земельные участки;

- право требования по инвестиционным договорам, в том числе договорам долевого участия;

- поручительство физических и юридический лиц.

По вопросам открытия аккредитивов можно обратиться по телефону +7 (343) 378-44-37.

Глоссарий

А Б В Г Д Е Ж И К Л Н О П Р С Т У Э

Авианакладная

Автодорожная накладная

Аккредитив

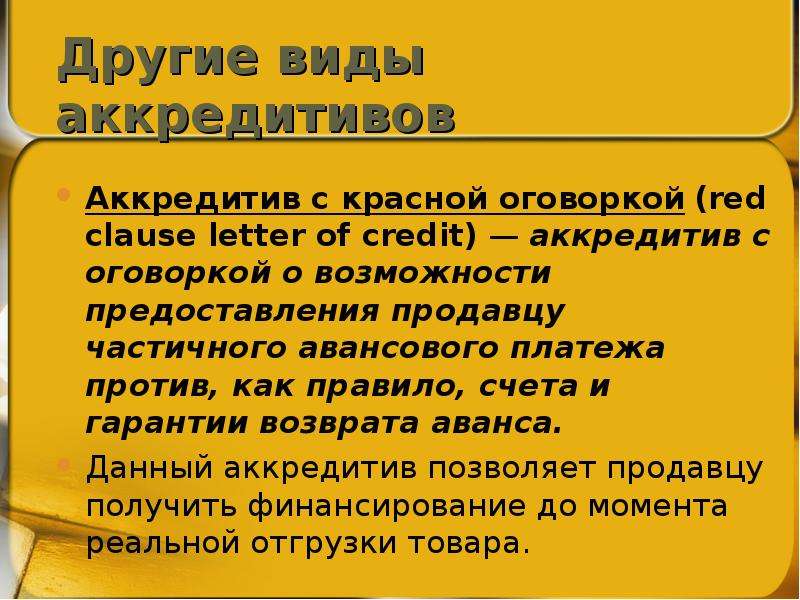

Аккредитив с красной оговоркой

Банковская гарантия

Банк-ремитент

Безотзывный аккредитив

Безусловная гарантия

Бенефициар

Бланковый индоссамент

Вексель

Гарантия

Гарантия возврата авансового платежа

Гарантия возврата кредита

Гарантия исполнения обязательств

Гарантия платежа

Документарный аккредитив

ЕВРОИБОР

Железнодорожная накладная

Именной индоссамент

Индоссамент

Индоссант

Инкассирующий банк

Инкассовое поручение

Исполнение аккредитива

Исполняющий банк

Компенсационный аккредитив

Коносамент

Контр-гарантия

ЛИБОР

Негоциация

Отзывный аккредитив

Отсроченный платеж

Подтверждение аккредитива

Простой вексель

Протест векселя

Рамбурс

Рамбурсирующий банк

Рамбурсное обязательство

Рамбурсное требование

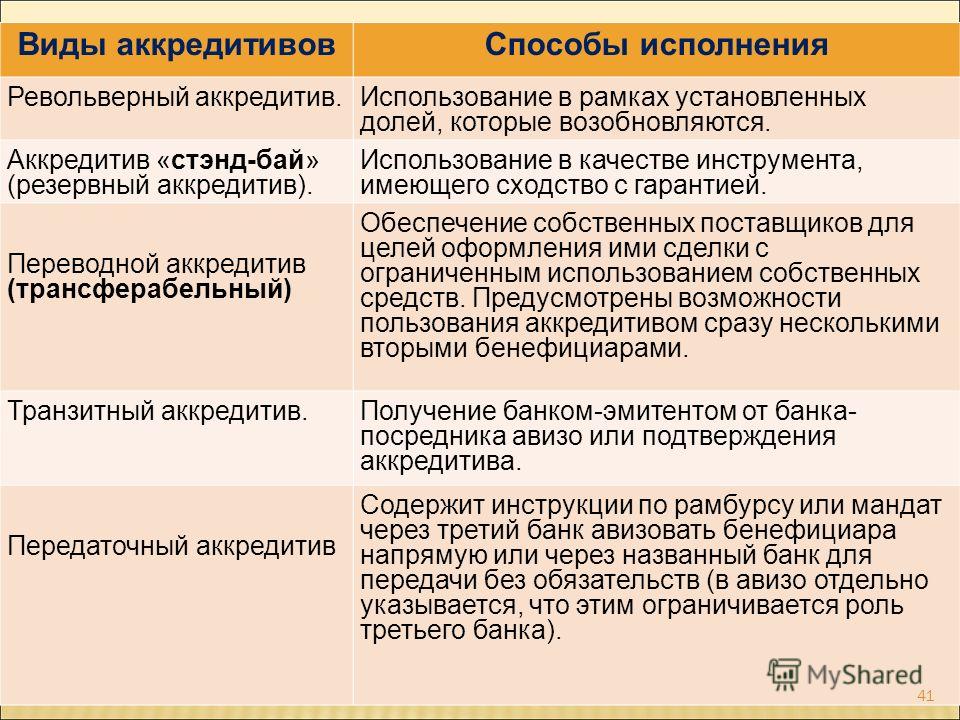

Револьверный аккредитив

Резервный аккредитив

Сертификат качества

Сертификат происхождения

Смешанный платеж

Срочный вексель

Тендерная гарантия

Товаросопроводительные документы

Трансферабельный аккредитив

Тратта

Унифицированные правила и обычаи для документарных аккредитивов

Экспортные кредитные агенства

Авианакладная (Airwaybill)

Документ, выписываемый грузоотправителем или его агентом-экспедитором при сдаче груза и подтверждающий наличие договора между грузоотправителем и перевозчиком о перевозке грузов по авиалиниям перевозчика. Авианакладная заполняется в трех оригиналах, имеющих равную силу; первый экземпляр носит пометку «для перевозчика»; второй экземпляр носит пометку «для получателя» и следует с товаром; третий экземпляр подписывается перевозчиком и возвращается грузоотправителю после того, как товар принят. Авианакладная не является ни товарораспорядительным, ни передаточным документом. Она выполняет лишь функцию доказательства заключения договора перевозки, принятия товаров к перевозке и условий перевозки. Груз выдается указанному в ней получателю.

Авианакладная заполняется в трех оригиналах, имеющих равную силу; первый экземпляр носит пометку «для перевозчика»; второй экземпляр носит пометку «для получателя» и следует с товаром; третий экземпляр подписывается перевозчиком и возвращается грузоотправителю после того, как товар принят. Авианакладная не является ни товарораспорядительным, ни передаточным документом. Она выполняет лишь функцию доказательства заключения договора перевозки, принятия товаров к перевозке и условий перевозки. Груз выдается указанному в ней получателю.

Автодорожная накладная (Autowaybill, CMR)

Транспортный документ, подтверждающий наличие договора между Перевозчиком и отправителем об автодорожной перевозке грузов. Форма накладной регламентируется Конвенцией о договоре международной дорожной перевозки грузов (КДПГ, французская аббревиатура — CMR). Этот документ носит название «Международная накладная» и заполняется вчетырех оригиналах : первый экземпляр для отправителя (розовый), второй экземпляр для получателя (голубой), третий экземпляр для фрахтовщика (зеленый).

Кроме того, в некоторых странах существует еще белый экземпляр для тарифного контроля, который служит соответствующей информационной копией. Накладная не является ни товарораспорядительным документом, ни передаточным документом. Она выполняет функцию доказательства заключения договора перевозки, принятия товаров к перевозке и условий перевозки. Груз выдается указанному в ней получателю.

Кроме того, в некоторых странах существует еще белый экземпляр для тарифного контроля, который служит соответствующей информационной копией. Накладная не является ни товарораспорядительным документом, ни передаточным документом. Она выполняет функцию доказательства заключения договора перевозки, принятия товаров к перевозке и условий перевозки. Груз выдается указанному в ней получателю.Аккредитив (Letter of Credit, Credit, L/C)

Обязательство банка выплатить продавцу товаров или услуг определенную сумму в случае представления им документов, подтверждающих отправку товара или выполнение услуги, соответствующих условиям такого обязательства.

Аккредитив с «красной оговоркой» («Red Clause» Letter of Credit)

Аккредитив, согласно условиям которого, продавец сможет получить от Исполняющего/подтверждающего банка аванс на оговоренную сумму. Аванс предназначается для финансирования производства или закупки Экспортируемого товара. Выплата аванса может производиться исполняющим/ Подтверждающим банком как за счет банка-эмитента так и за свой счет.

Банковская гарантия (Bank guarantee)

Обязательство банка перед бенефициаром произвести платеж в его пользу в пределах указанной суммы денежных средств в случае, если третья сторона (контрагент бенефициара) не выполняет своего обязательства перед бенефициаром, или другого события, произошедшего или не произошедшего (гарантийного случая). В международной практике часто встречается схема с «подтвержденной» гарантией. В «подтвержденной» гарантии участвует второй банк. Этот банк (банк-контргарант) запрашивает (инициирует) другой банк (банк-гарант) выпустить гарантию в пользу бенефициара против его контр-гарантии в пользу банка-гаранта.

Банк-ремитент (Remitting Bank)

Банк, которому экспортер передает отгрузочные документы на инкассо и поручает выпуск инкассового поручения и отправку документов в представляющий банк.

Банк, выпускающий финансовое обязательство. В международной торговле финансовые обязательства банков представлены аккредитивами, банковскими гарантиями, поручительствами или некоторыми другими обязательства.

Безотзывный аккредитив (Irrevocable Letter of Credit)

Аккредитив, который не может быть изменен или аннулирован банком- эмитентом без предварительного уведомления бенефициара и получения его согласия на изменение или аннуляцию аккредитива.

Безусловная гарантия (Demand Guarantee)

Форма банковской гарантии, при которой банк-гарант выдает обязательство бенефициару произвести платеж в его пользу в размере определенной суммы при наступлении гарантийного случая против простого требования бенефициара об оплате ему этой суммы.

Бенефициар (Beneficiary)

Бланковый индоссамент (Blank Endorsement)

Это передаточная надпись, сделанная на оборотной стороне индоссируемого документа, в которой не указано, приказу какого лица необходимо совершить платеж или доставить груз. Бланковый индоссамент на чеке представляет собой только подпись индоссанта. В этом случае чек может быть передан другому лицу путем простого вручения. Бланковую надпись можно превратить в именную, поставив на ней наименование лица, которому передается чек. Бланковый индоссамент на векселе представляет собой наименование индоссанта и его подпись. Такой вексель принято считать выставленным на предъявителя, и его можно передать другому лицу путем простого вручения либо посредством передаточной надписи. Бланковый индоссамент на векселе можно превратить в полный, сделав над передаточной надписью указание, приказу какого лица передается вексель.

Вексель по предъявлению (Sight Bill)

Вексель простой или переводной, в тексте которого не обусловлен срок его погашения либо прямо оговорено, что он оплачивается по предъявлению. В таких случаях предполагается, что вексель подлежит погашению при его предъявлении в место платежа.

Гарантия (Guarantee)

Является инструментом обеспечения исполнения обязательств. Дает сторонам, заключившим контракт, уверенность в том (гарантию того), что заключенный контракт будет исполнен или стороны получат компенсацию при неисполнении другой стороной условий контракта.

Гарантия возврата авансового платежа (Advance Payment Guarantee)

Обязательство банка, выданное по приказу продавца, получающего аванс от покупателя, вернуть аванс покупателю в случае невыполнения продавцом своих обязательств по поставке.

Гарантия возврата кредита (Security for a Credit Line)

Обязательство банка, выданное по приказу заемщика, выплатить кредитору сумму основного долга либо основного долга и процентов по кредиту в случае неисполнения заемщиком обязательств по кредитному договору в отношении погашения долга и процентов.

Гарантия исполнения обязательств (Performance Bond)

Обязательство банка, выданное по приказу продавца в пользу покупателя, выплатить последнему определенную сумму в случае неисполнения продавцом своих обязательств по поставке.

Гарантия платежа (Payment Guarantee)

Обязательство банка, выданное по приказу покупателя, выплатить продавцу определенную сумму в случае неисполнения покупателем своих обязательств по оплате за поставленный товар.

Документарный аккредитив (Documentary Letter of Credit)

Аккредитив, используемый при расчетах по внешнеторговым сделкам, независимо от того, как он назван и обозначен (документарный аккредитив,аккредитив, аккредитивное письмо и т. п.), представляющий собой одностороннее, условное денежное обязательство банка, выдаваемое им по поручению клиента-приказодателя аккредитива (импортера) в пользу его контрагента по контракту — бенефициара (экспортера) -, по которому банк, открывший аккредитив (банк-эмитент), должен произвести бенефициару платеж (немедленно или с отсрочкой) или акцептовать тратты бенефициара при условии предоставления бенефициаром документов, предусмотренных в аккредитиву, и при выполнении других условий аккредитива. По форме аккредитивы делятся на безотзывные и отзывные. По способу исполнения: исполняемые путем платежа по предъявлению, путем отсроченного платежа, путем акцепта, путем негоциации. В международной практике встречаются специальные аккредитивы: трансферабельные, резервные, компенсационные, револьверные.

п.), представляющий собой одностороннее, условное денежное обязательство банка, выдаваемое им по поручению клиента-приказодателя аккредитива (импортера) в пользу его контрагента по контракту — бенефициара (экспортера) -, по которому банк, открывший аккредитив (банк-эмитент), должен произвести бенефициару платеж (немедленно или с отсрочкой) или акцептовать тратты бенефициара при условии предоставления бенефициаром документов, предусмотренных в аккредитиву, и при выполнении других условий аккредитива. По форме аккредитивы делятся на безотзывные и отзывные. По способу исполнения: исполняемые путем платежа по предъявлению, путем отсроченного платежа, путем акцепта, путем негоциации. В международной практике встречаются специальные аккредитивы: трансферабельные, резервные, компенсационные, револьверные.

ЕВРОИБОР (EURIBOR — Euro Interbank Offered Rate)

Процентная ставка по которой производится размещение срочных депозитов в Евро между первоклассными банками, находящимися в зоне Евро. Ставки ЕВРОИБОР определяются в системе Bridge-Telerate (система межбанковских котировок) ежедневно около 11-00 по Центрально-европейскому времени как усредненные ставки предложения группы банков, наиболее крупных участников рынка. Ставки ЕВРОИБОР устанавливаются на сроки 1 неделя, 1, 3, 6, 9 и 12 месяцев.

Ставки ЕВРОИБОР определяются в системе Bridge-Telerate (система межбанковских котировок) ежедневно около 11-00 по Центрально-европейскому времени как усредненные ставки предложения группы банков, наиболее крупных участников рынка. Ставки ЕВРОИБОР устанавливаются на сроки 1 неделя, 1, 3, 6, 9 и 12 месяцев.

Железнодорожная накладная (Railway Consignment Note)

Документ, подтверждающий наличие договора перевозки между грузоотправителем и администрацией железной дороги, свидетельствует о принятии товаров к перевозке, определяет условия перевозки. Оригинал накладной следует с грузом. Отправитель груза получает дубликат накладной. Груз выдается лицу, указанному в накладной как получатель. Текст железнодорожной накладной печатается на стандартных бланках. Накладная не является ни товарораспорядительным, ни передаточным документом. Она выполняет функцию доказательства заключения договора перевозки, принятия товаров к перевозке и условий перевозки.

Именной индоссамент

Это передаточная надпись, сделанная на оборотной стороне индоссируемого документа, которая определяет, приказу какого лица необходимо совершить платеж или доставить груз, путем указания после передаточной надписи «Платить приказу…» или «Приказу…» полного наименования и адреса этого лица. См. также Бланковый индоссамент, Индоссамент .

См. также Бланковый индоссамент, Индоссамент .

Индоссамент (Endorsement)

Передаточная надпись на векселях, чеках, коносаментах, страховых полисах и прочих оборотных документах. Инструмент переуступки права требования, удостоверяет передачу прав по индоссируемому документу другому лицу. См. также Бланковый индоссамент.

Индоссант

Лицо, проставляющее передаточную надпись (индоссамент) на документе, право Требования по которому подлежит передаче.

Инкассирующий банк (Collecting Bank)

Любой банк в операции инкассо отличный от банка-ремитента , вовлеченный В обработку документов.

Инкассо (Collection)

Работа банка с документами, полученными от экспортера, по выполнению его инструкций, заключающихся в передаче документов импортеру против платежа или акцепта тратт или передачи документов на других условиях. Экспортер подготавливает документы, передаваемые им на инкассо, и оформляет четкие и полные инкассовые инструкции для банка.

Инкассовое поручение (Collection Order)

Инструкции представляющему банку, оформляемые банком-ремитентом В соответствии с инкассовыми инструкциями принципала.

Исполнение аккредитива (Letter of Credit Utilization)

Под этим понятием подразумевается проверка документов, представленных в рамках аккредитива, и, в случае соответствия документов условиямаккредитива, проведение платежа по предъявлению/отсроченного платежа/акцепта/негоциации в пользу бенефициара или третьих лиц, при наличии заявления бенефициара на переуступку выручки по аккредитиву. В случаях, когда документы не соответствуют условиям аккредитива, в функции исполняющего банка входит запросы к приказодателю аккредитива о его согласии на оплату документов с расхождениями либо отправка документов в банк-эмитент, если исполняющий банк отличается от такового, на базе инкассо. Если исполняющим банком является банк-эмитент или подтверждающий банк, то платеж по аккредитиву осуществляется ими немедленно после факта признания документов соответствующими условиям аккредитива или получения полномочий приказодателя на оплату. В любых других случаях исполняющий банк не несет обязательств по проведению платежа, то есть он берется произвести платеж в пользу бенефициара после получения средств из банка-эмитента. Однако в случае наличия соответствующей договоренности между бенефициаром и исполняющим банком, последний может производить платежи за свой счет, требуя затем возмещения у банка-эмитента.

В любых других случаях исполняющий банк не несет обязательств по проведению платежа, то есть он берется произвести платеж в пользу бенефициара после получения средств из банка-эмитента. Однако в случае наличия соответствующей договоренности между бенефициаром и исполняющим банком, последний может производить платежи за свой счет, требуя затем возмещения у банка-эмитента.

Исполняющий банк (Nominated Bank)

Банк, назначаемый банком-эмитентом в соответствии с инструкциями приказодателя, осуществлять исполнение аккредитива. Исполняющим банком может выступать как банк-эмитент, так и любой авизующий банк. В случаях присутствия в сделке подтверждающего банка, исполнение аккредитива, как правило, отдается ему.

Компенсационный аккредитив (Back-to-Bank Letter of Credit)

Компенсационный аккредитив фактически представляет собой два юридически различных аккредитива, объединенных одной сложной сделкой. В случае компенсационного аккредитива банк торгового посредника открывает аккредитив в пользу поставщика (вспомогательный аккредитив, subordinate L/C), опираясь на наличие аккредитива, открытого в пользу данного посредника (основной аккредитив, master L/C).

Коносамент (Bill of Lading)

Документ, выдаваемый перевозчиком либо его агентом грузоотправителю в удостоверение принятия груза к перевозке морским путем. Коносамент выполняет три основные функции: удостоверяет принятие перевозчиком груза к перевозке, является товарораспорядительным документом (дает право владельцу оригинала распоряжаться грузом), свидетельствует о заключении договора перевозки груза морским путем, по которому перевозчик обязуется доставить груз против представления документа. Различают следующие виды коносаментов: именной, ордерный и на предъявителя. Именной коносамент содержит указание о том, что товар должен быть доставлен определенному получателю с указанием его наименования и адреса. Ордерный коносамент предполагает, что грузоотправитель может передать свои права третьему лицу, индоссировав коносамент. Коносамент на предъявителя предполагает, что товар передается любому лицу — держателю коносамента. Подробнее см. раздел Коносаменты . См. также Бланковый индоссамент.

также Бланковый индоссамент.

Контр-гарантия (Counter-guarantee)

Обязательство банка-контргаранта, выдаваемое банку-гаранту, возместить ему любые суммы, выплаченные последним по гарантии в пользу бенефициара. См. Банковская гарантия.

ЛИБОР (LIBOR — London Interbank Offered Rate)

Процентная ставка по которой происходит заимствование денежных средств между банками на Лондонском межбанковском рынке. Ставки ЛИБОР устанавливаются Британской банковской ассоциацией (British Bankers Association) ежедневно около 11-00 по Лондонскому времени по 6 валютам (Евро, доллар США, английский фунт, японская иена, швейцарский франк, канадский доллар и австралийский доллары) на сроки overnight, 1 неделя, 2 недели, 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 и 12 месяцев.

Негоциация (Negotiation)

/corporative.aspx?pageuid=как способ исполнения аккредитива Исполняющий банк после проверки документов и признания их соответствующими условиям аккредитива производит оплату документов, после чего требует возмещения расходов у банка-эмитента. Чаще всего негоциация сопровождается индоссированием тратты бенефициара, плательщиком по которой является банк-эмитент, в пользу исполняющего банка. Возмещение исполняющему банку суммы уплаченной бенефициару происходит после получения банком-эмитентом тратты и ее погашения в пользу индоссанта, т.е. исполняющего банка.

Чаще всего негоциация сопровождается индоссированием тратты бенефициара, плательщиком по которой является банк-эмитент, в пользу исполняющего банка. Возмещение исполняющему банку суммы уплаченной бенефициару происходит после получения банком-эмитентом тратты и ее погашения в пользу индоссанта, т.е. исполняющего банка.

Отзывный аккредитив (Revocable Letter of Credit)

Аккредитив, который может быть изменен или аннулирован банком-эмитентом в любой момент без предварительного уведомления бенефициара.

Отсроченный платеж (Deferred Payment)

Отсроченный платеж как способ исполнения аккредитива — это платеж по аккредитиву, осуществляемый через определенное количество дней или в течение определенного времени после даты представления документов бенефициаром в исполняющий банк, либо после даты выписки транспортного документа, либо другой даты.

Переводной вексель (Bill of Exchange, Draft)

Представляет собой безусловное предложение трассанта (кредитора), адресованное трассату (должнику), уплатить третьему лицу (ремитенту) в установленный срок указанную в векселе сумму. При возникновении такого денежного обязательства трассант выступает и кредитором по отношению к должнику (трассату), и должником по отношению к ремитенту. Когда же трассант выставляет переводной вексель на трассата с предложением уплатить определенную сумму самому трассанту, последний становится одновременно и ремитентом, а вексель служит инструментом, регулирующим долговые отношения между ними.

При возникновении такого денежного обязательства трассант выступает и кредитором по отношению к должнику (трассату), и должником по отношению к ремитенту. Когда же трассант выставляет переводной вексель на трассата с предложением уплатить определенную сумму самому трассанту, последний становится одновременно и ремитентом, а вексель служит инструментом, регулирующим долговые отношения между ними.

Подтверждение аккредитива (Confirmation of Letter of Credit)

Добавление вторым банком, отличным от банка-эмитента, обязательства в пользу бенефициара заплатить ему определенную сумму ли акцептовать его тратты в случае выполнения им всех условий аккредитива. Подтвержденный аккредитив содержит наибольшую гарантию для продавца. См. также Банковская комиссия за подтверждение аккредитива.

Принципал (Principal)

Здесь, лицо (экспортер), выдающее инкассовые инструкции банку-ремитенту об отправке документов в представляющий банк на инкассо. Также используется для обозначения приказодателя по банковской гарантии.

Простой вексель (Promisory Note)

Безусловное денежное обязательство векселедателя уплатить после наступления срока платежа определенную сумму денег владельцу векселя (векселедержателю).

Протест векселя (Protest)

В соответствии с вексельными законодательствами большинства стран мира полный или частичный отказ плательщика в оплате векселя должен быть удостоверен в определенный срок актом, составленным в публичном порядке — протестом.

Рамбурс (Reimbursement)

Межбанковский платеж в пользу рекламирующего банка, осуществляемый банком рамбурсирующим, в рамках выданного им рамбурсного обязательства либо в рамках инструкций полученных от банка-эмитента аккредитива, покрывающий рамбурсное требование рекламирующего банка.

Рамбурсирующий банк (Reimbursing Bank)

Банк, уполномоченный банком-эмитентом аккредитива либо выпустить рамбурсное обязательство в пользу рекламирующего банка и удовлетворятьего рамбурсные требования при условии выполнения последним всех условий такого обязательства, либо осуществлять платежи в пользу рекламирующего банка против его простых рамбурсных требований без принятия на себя каких-либо обязательств.

Рамбурсное обязательство (Reimbursement Undertaking)

Отдельное от аккредитива безотзывное финансовое обязательство рамбурсирующего банка перед банком рекламирующим (исполняющим/подтверждающим банком по аккредитиву) удовлетворять рамбурсные требования этого банка на суммы, в целом не превышающие сумму обязательства, при соблюдении последним условий выпущенного рамбурсного обязательства. Рамбурсное обязательство выпускается по просьбе банка-эмитента аккредитива, которая оформляется в виде «Запроса на выпуск рамбурсного обязательства». Помимо просьбы выпустить обязательство, запрос также включает в себя номер аккредитива, в рамках которого производится запрос, наименование исполняющего банка, в пользу которого необходимо выпустить обязательство и удовлетворять требования, сумму и срок обязательства и некоторую другую информацию.

Рамбурсное требование (Reimbursement Claim)

Требование платежа, предъявляемое рекламирующим банком рамбурсирующему банку для проведения платежа в пользу бенефициара по аккредитиву.

Револьверный аккредитив (Revolving Letter of Credit)

Аккредитив покрывающий поставки партиями через определенные промежутки времени, и используемый в рамках оговоренных частичных сумм, периодически возобновляемых в течение срока действия аккредитива. В случае с револьверным аккредитивом возможны две следующие принципиальные схемы: 1. Суммы неиспользованных в срок, или частично использованных долей могут быть добавлены к остающимся суммам; 2. Срок использования своевременно невостребованных сумм истекает, и они не могут быть добавлены к последующим.

Резервный аккредитив (Standby Letter of Credit)

Резервный аккредитив фактически представляет собой банковскую гарантию, оформленную в виде аккредитива. Обобщенно, резервный аккредитив представляет собой обязательство банка уплатить в пользу бенефициара по аккредитиву гарантийную сумму по наступлению гарантийного случая (неисполнения приказодателем резервного аккредитива обязательств перед бенефициаром). Если, по мнению бенефициара, его партнер нарушил свои обязательства, то он может воспользоваться резервным аккредитивом. Как правило, для этого достаточно представления в банк его простого письменного заявления о том, что партнер не выполнил оговоренных обязательств (часто в совокупности с другими документами в течение срока действия аккредитива и на оговоренных условиях). В случае соблюдения обязательств партнером — приказодателем аккредитива, аккредитив теряет силу по истечению срока его действия.

Сертификат качества (Certificate of Quality)

Свидетельство, удостоверяющее качество фактически поставленного товара. В нем дается характеристика товара либо подтверждается соответствие качества товара определенным стандартам. Сертификат качества выдается соответствующими компетентными организациями, государственными органами, торговыми палатами, специальными лабораториями как в стране экспорта, так и импорта. Иногда стороны договариваются о предоставлении сертификатов различных контрольных и проверочных учреждений, институтов, палат мер и весов и других организаций. Сертификат качества может выдавать (в соответствии с условиями контракта) и фирма изготовитель.

Сертификат происхождения товара (Certificate of Origin)

Документ, выдаваемый компетентным органом (в РФ — Торгово-промышленной палатой) в стране экспортера, который четко удостоверяет происхождение товара. Этот сертификат может содержать также декларацию изготовителя, поставщика, экспортера или другого компетентного лица; термин «страна» может включать группу стран, регион или какую-либо часть страны. Такой документ обязателен при импорте в случае, если с происхождением товара, декларированного на таможне, связано предоставление привилегированного режима: льготного тарифа, скидок с общего тарифа, беспошлинного ввоза, освобождения от дополнительного обложения и др.

Смешанный платеж (Mixed Payment)

Предусматривается сложная форма оплаты документов, представленных бенефициаром. Например, часть суммы документов оплачивается сразу после признания их соответствующими условиям аккредитива, а часть путем отсроченного платежа.

Срочный вексель (Tenor Draft)

Вексель, по которому определен конкретный срок оплаты.

Тендерная гарантия (Tender / Bid Guaranty / Bond)

Обязательство банка, выданное по приказу продавца товаров или услуг, участвующего в тендере, в пользу стороны, организовывающей тендер, выплатить последней определенную сумму при отказе продавца поставить товары или услуги в случае, если им выигран тендер.

Товаросопроводительные документы (Shipping Documents)

Документы, следующие вместе с грузом от грузоотправителя к грузополучателю, содержащие все необходимые сведения о товаре и условиях контракта, на основании которых грузополучатель принимает поставку товара. К основным товаросопроводительным документам относятся: Коммерческий счет, Отгрузочная спецификация, Сертификат качества, Сертификат происхождения, Товаротранспортная накладная, Упаковочный лист (см. соответствующие статьи).

Трансферабельный аккредитив (Transferable Letter of Credit)

Представляет собой аккредитив, по которому бенефициар может передать право использования аккредитива, то есть проведения отгрузки и получения выручки, одному или нескольким другим лицам (второму(ым) бенефициару(ам)).

Тратта (Draft)

См. Переводной вексель

Унифицированные правила и обычаи для документарных аккредитивов (Uniform Rules and Customs for Documentary Credits), Публикация МТП № 500, редакция 1993г. (UCP500)

Правила, разработанные Международной торговой палатой, применяются ко всем документарным аккредитивам (включая резервные аккредитивы, в той степени, в какой они могут быть к ним применимы) и являются обязательными для всех заинтересованных сторон, при отсутствии прямо выраженного соглашения об ином. Они включаются в каждый документарный аккредитив путем прямого указания в нем, что данный аккредитив подчиняется Унифицированным правилам и Обычаям для документарных аккредитивов.

Унифицированные правила и обычаи для документарных аккредитивов, Публикация МТП № 600, редакция 2007г. (UCP600)

Вступили в силу с 1 июля 2007 года и действуют наряду с правилами UCP500, редакции 1993 г. Новая редакция Унифицированных правил UCP600 — результат трехлетней работы рабочей группы, созданной Комиссией по банковской технике и практике МТП. UCP600 отражают современные тенденции в сфере аккредитивного бизнеса, учитывают решения, принятые на заседаниях Банковской комиссии МТП по спорным вопросам применения предыдущей редакции UCP 500, направлены на популяризацию использования аккредитивов в международной торговле.

Экспортные кредитные агенства (ECA — Export Credit Agency)

Организации, зачастую государственного характера, занимающиеся страхованием различного рода рисков (политических, экономических, коммерческих и т.п.), связанных с экспортом продукции компаниями, ведущими бизнес в стране юрисдикции такого агентства — экспортерами. При неисполнении контрагентом экспортера обязательств по оплате продукции агентство производит возмещение соответствующих убытков экспортера, принимая вопрос урегулирования отношений с таким контрагентом на себя. Арсенал применяемых экспортными кредитными агентствами схем очень широк и разнообразен.

Финансирование торговли (аккредитивы, банковские гарантии, ОРЭА)

1. Гарантии, выдаваемые по поручению покупателей/заказчиков/должников

Платежная гарантия

Гарантия обеспечения выполнения покупателем платежных обязательств, предусмотренных в контракте. Она основывается на платежных условиях контракта и покрывает риск неплатежа (несвоевременного платежа) со стороны покупателя.

Подвиды платежной гарантии:

- гарантия погашения кредита

- гарантия в пользу различных государственных органов Российской Федерации (таможенных, налоговых и т.п.).

2. Гарантии, выдаваемые по поручению поставщиков/подрядчиков.

2.1 Тендерная гарантия (Гарантия участия в конкурсе)

Гарантия обеспечения выполнения участником тендера (потенциальным поставщиком) тендерных обязательств перед заказчиком, заключающихся в том, что участник тендера:

- не отзовет свое конкурсное предложение в течение срока рассмотрения конкурсных заявок

- выиграв тендер, подпишет с заказчиком контракт (и представит ему гарантию надлежащего исполнения контракта)

Сумма тендерной гарантии обычно составляет 1–5% от общей суммы тендерной заявки (будущего контракта).

2.2 Гарантия на возврат аванса

Гарантия возврата ранее уплаченного по контракту аванса в случае непоставки товара/невыполнения работ поставщиком. Условием вступления в силу такой гарантии, как правило, является поступление аванса на счет поставщика в банке-гаранте. Сумма гарантии определяется размером аванса и обычно подлежит уменьшению по мере исполнения поставщиком контрактных обязательств в счет полученного аванса, при условии представления в банк-гарант подтверждающих документов и получения согласия бенефициара (покупателя).

2.3 Гарантии надлежащего исполнения контракта

Гарантия исполнения поставщиком его контрактных обязательств. Сумма ее обычно составляет до 10% от общей суммы контракта и может уменьшаться по мере выполнения работ. Такой гарантией может также обеспечиваться исполнение обязательств поставщика в установленный договором гарантийный период.

Резервный аккредитив (Stand-by Letter of Credit)

По форме не отличается от документарного аккредитива, но по сути является аналогом гарантии.

В отличие от документарного, обычного, аккредитива, платежи по которому проводятся по мере выполнения поставщиком своих контрактных обязательств, платеж по резервному аккредитиву может быть осуществлен лишь в случае невыполнения обязательств одной из сторон по основной сделке (контракту, договору и т.п.).

Резервный аккредитив, как гарантия, может обеспечивать выполнение разного рода обязательств: платежа, возврата аванса, исполнения контракта и т.п.

Применяется в обслуживании только внешнеторговой, но не внутрироссийской деятельности клиентов.

Нормативная база, регулирующая операции с банковскими гарантиями и резервными аккредитивам различна.

Банковские гарантии могут быть подчинены национальному законодательству в стране банка-гаранта или бенефициара (например, Гражданскому кодексу РФ) или Унифицированным правилам для гарантий, исполняемых по первому требованию (Uniform Rules for Demand Guarantees) Международной торговой палаты.

В свою очередь, резервные аккредитивы подчиняются Унифицированным правилам и обычаям для документарных аккредитивов (Uniform Customs and Practice for Documentary Credits), либо Международным правилам для резервных аккредитивов (International Stand-by Practices) Международной торговой палаты.

Аккредитив: определение термина простыми словами

Аккредитив – это банковское обязательство выплатить оговоренную сумму третьему лицу по просьбе клиента при предъявлении получателем платежа документов, согласованных этим аккредитивом.

Клиент, который поручает банку открыть аккредитив, называется плательщиком или аппликантом, а получатель денежных средств — бенефициаром. При этом сам банк играет роль независимого гаранта между участниками сделки и не влияет на условия аккредитивного договора.

Например, при заключении договора с новым поставщиком предприятие опасается работать по предоплате. Тогда покупатель открывает банковский аккредитив на сумму, равную размеру поставки. Отгрузочные документы выступают свидетельством исполнения обязанностей поставщика. После передачи груза покупателю эти документы отправляются в исполняющий аккредитив банк. Он производит оплату по указанным реквизитам, при этом удерживает с покупателя комиссию за свои услуги. Аккредитив служит гарантией для поставщика получения оплаты за товар.

Такая форма расчетов применяется как во внутренних, так и в международных сделках и регулируется разными нормативно-правовыми актами:

- Внутрироссийские расчеты — положение № 383 от 19.06.2012г. «О правилах осуществления перевода денежных средств»

- Международные расчеты — унифицированные правила и обычаи для документарных аккредитивов № 600 от 2007 года

Внутрироссийские аккредитивы делятся на:

- Отзывные. Могут быть аннулированы банком в любой момент, используются очень редко из-за вероятности нарушения сторонами прав по договору

- Безотзывные. Обязательства, указанные в таком аккредитиве, не могут быть изменены. Оплата производится строго после предоставления согласованных документов

- Покрытые (депонированные). Такой аккредитив выплачивается из суммы, которую плательщик предварительно вносит на аккредитивный счет. При этом кредитная организация несет минимальную нагрузку: ей не приходится вкладывать собственные деньги в эту сделку, даже временно

- Непокрытые (гарантированные). Такие аккредитивы выплачиваются из собственных средств банка на корреспондентском счету

- Подтвержденный. В этом случае исполняющий банк берет на себя обязательства по аккредитиву.независимо от того, будут ли ему перечислены средства или нет

- Неподтвержденный. В этом случае обслуживающий получателя платежа банк просто известит его о транзакции, совершенной исполняющим банком

Аккредитивный договор в целях надлежащего исполнения обязательств должен содержать следующие реквизиты и сведения:

- Наименование плательщика

- Наименование получателя

- Наименования выпускающего и принимающего банка

- Форму аккредитива

- Сумму, депонируемую в банке для совершения сделки

- Список документов, свидетельствующих об исполнении обязательств по договору, с подробным описанием

- Способ извещения получателя об открытии аккредитива

- Способ уведомления плательщика об открытии счета

- Сроки действия контракта

- Размер комиссионных выплат

- Порядок расчетов

- Алгоритм действий в случае неисполнения обязательств по договору

- Другие права и обязанности сторон

Аккредитив — Moneyman

18 мая 2020Аккредитив — это условное обязательство финансовой организации заплатить третьему лицу, когда оно предоставит установленный договором документ. Это обязательство банк принимает по соответствующему заявлению клиента. Выполнять принятое обязательство организация может как самостоятельно, так и предоставляя другому банку разрешение списать средства с размещенного у нее счета.

Подающий заявление в банк называется приказодателем, плательщиком по аккредитиву или аппликантом. А третье лицо — выгодоприобретателем или бенефициаром.

Назначение аккредитивов — расчеты при сделках. Аппликант и бенефициар по отношению друг к другу обычно являются покупателем и продавцом соответственно. Их взаимные обязательства по заключенному договору выполняются вне зависимости от обязательств, установленных аккредитивом. Следовательно, аккредитив может использоваться как банковская гарантии. При этом выгода аккредитивов, помимо надежности, заключается в том, что до выполнения продавцом обязательств средства чаще всего не извлекаются из оборота.

Аккредитивы работают следующим образом. Например, продавец и покупатель какого-либо товара хотят провести сделку, но не готовы осуществить ее напрямую, например, из-за недоверия друг к другу. В этом случае покупатель обращается в банк для открытия аккредитива на сумму, соответствующую размеру оплаты за товар. Помимо прочего, определяется документ, который в рамках открываемого аккредитива будет считаться свидетельством выполнения продавцом обязательств по договору с покупателем.

Когда продавец отгрузил товар, он подает в банк-эмитент подтверждающие бумаги. Банк-эмитент или самостоятельно перечисляет со счета покупателя средства в размере суммы аккредитива на счет продавца, или дает соответствующее указание исполняющему банку. Конкретный порядок действие оговаривается при оформлении аккредитива

За операции с аккредитивами финансовые организации взимают комиссии, которые обычно уплачиваются покупателем при выпуске аккредитива.

Аккредитивы находят применение и при международных сделках, и при торговле внутри стран. При сделках на внешнем рынке к аккредитивам применяются правила, изложенные Международной торговой палатой в публикации № 600 от 10.07.2007.

В пределах Российской Федерации порядок совершения сделок с использованием аккредитивов регулируется положением Банка России №328-П от 19.06.2012 года.

Выделяют несколько типов аккредитивов по разным критериям.

Отзывной аккредитив выпустивший его банк или аппликант могут в одностороннем порядке аннулировать в любой момент. При сделках международного уровня можно создавать только безотзывные аккредитивы, не допускающие возможности аннулирования.

Если аккредитив является подтвержденным, исполняющий банк обязуется перевести деньги на счет выгодоприобретателя независимо от того, получит ли сам банк средства или нет. Если такое дополнительное обязательство банк не принимает, аккредитив называется неподтвержденным.

Покрытый аккредитив подразумевает передачу денег от банка-эмитента исполняющему банку сразу при создании аккредитива. Покрытие размещается обычно в виде заранее оговоренных банками активов. Такой тип аккредитивов также называется депонированным.

Непокрытые (гарантированные) аккредитивы — это наиболее распространенный тип аккредитивов, особенно во внешней торговле. Обычно именно такой способ платежа имеется в виду, когда не уточняется конкретный тип аккредитивного договора. Деньги списываются со счета аппликанта в пользу выгодоприобретателя только тогда, когда последний предоставит соответствующие документы.

Аккредитивы банков также классифицируются по методу их исполнения. По такому критерию аккредитивы могут быть с платежом по предъявлении документов, с отсроченным платежом и с акцептом тратт.

Выделяют также особые типы аккредитивов: с красной оговоркой, револьверные, циркулярные, резервные, переводные и кумулятивные.

При аккредитивах с красной оговоркой относительно небольшая сумма, зафиксированная в договоре, перечисляется на счет выгодоприобретателя еще до подтверждения исполнения основного обязательства. Название этого типа аккредитивов появилось в годы, когда аккредитивы оформлялись в виде письма от банка. При этом оговорка об авансовом платеже прописывалась красным цветом. Термин сохраняется до сих пор, несмотря на то, что теперь оформление аккредитивов и взаимодействие между банками происходят с использованием электронных средств коммуникации.

Револьверный аккредитив применяется при разделяемых на равные части крупных поставках, которые регулярно выполняются в течение длительного времени. Аккредитив такого типа открывается на часть общего платежа и автоматически возобновляется после выполнения расчетов за каждую партию.

Циркулярный аккредитив дает возможность выгодоприобретателю обратиться за платежом любом банке, сотрудничающем с кредитной организацией, выпустившей аккредитив.

Переводной или трансферабельный аккредитив позволяет перечислять сумму по частям разным бенефициарам.

Резервный аккредитив (англоязычное название stand-by) представляет собой банковскую гарантию, допускающую предоставление документов, не являющихся требованием платежа, и регулируемую постановлениями Международной торговой палаты, действующими для аккредитивных платежей. Резервный тип аккредитивов необходим при торговле на внешнем рынке с государствами, где запрещено применение банковских гарантий (например, с Соединенными штатами Америки) или не допускается документарный характер гарантий, а также при взаимодействии с финансовыми организациями международного уровня.

Что такое аккредитив?

Если вы экспортер, аккредитив является страховкой на случай, если покупатель не оплатит отгруженные вами товары. В таком случае финансовое учреждение покроет непогашенную сумму. Аккредитив также защищает вас от юридических рисков, поскольку вам гарантируется оплата при соблюдении условий доставки.

Экспортерам может быть предоставлен аккредитив в качестве залога по ссудам на пополнение оборотного капитала, чтобы помочь вам выполнить ваш заказ.

Кто участвует?

Обычно клиент банка является импортером или покупателем товаров. Они работают с банком, чтобы открыть аккредитив бенефициару.

Бенефициаром является экспортер, иначе известный как продавец или поставщик товаров.

Как это работает?

Аккредитив определяет условия, на которых будет производиться оплата экспортеру.

Банк-эмитент обычно действует от имени своего клиента (покупателя), чтобы обеспечить выполнение всех условий до того, как средства по аккредитиву будут разблокированы.

Что такое учетная ставка?

Аккредитив может иметь учетную ставку. Это означает, что не покупатель мог заключить сделку с продавцом. Возможно, это было устроено брокером или агентом покупателя. В этом случае разница между фактической суммой, доступной для покупки, и полной стоимостью аккредитива является комиссией, полученной брокером.

Что такое обратный аккредитив?

Обратные аккредитивы обычно используются, когда продавец должен купить компонент или передать часть производства продукта по субподряду третьей стороне, но не имеет для этого денежных средств.

В этом случае покупатель открывает аккредитив для бенефициара (продавца). После получения аккредитива банком продавца продавец может подать в свой банк заявку на второй аккредитив меньшей стоимости. Этот второй аккредитив отправляется в банк стороннего поставщика, чтобы поставщик знал, что он или она получит оплату, и мог продолжить эту часть транзакции.

Обратные аккредитивы также могут использоваться для гарантии комиссионных выплат стороне, действующей в качестве агента продавца.

Что такое гарантийное письмо?

Если вы являетесь продавцом, имеющим дело с покупателями за пределами Канады, они могут потребовать от вас предоставить гарантии, прежде чем вести с вами дела.

Гарантийное письмо действует как гарантия, равная определенному проценту от стоимости контракта. Если вы выполните договор, срок действия гарантийного письма истечет, и банк вернет вам залог. Однако, если вы не выполните договор, ваш банк немедленно выплатит указанную сумму вашему клиенту.

Гарантийное письмо может также защитить вас как продавца в ситуации, когда покупатель не может заплатить вам. Затем банк выплатит вам стоимость гарантийного письма.

Что это такое и как это работает

Когда вы являетесь владельцем малого бизнеса, существует множество способов получить деньги от ваших клиентов и поставщиков. Некоторые из них просты, например наличные, чеки или электронные переводы. Другие немного сложнее, в зависимости от ситуации. Если у вас более сложная сделка — скажем, с международной стороной, — вам может потребоваться надежный способ убедиться, что вы получите причитающиеся деньги.В этом случае одним из лучших и наиболее распространенных методов является аккредитив. Аккредитив служит способом гарантировать, что ваш поставщик будет верен своему слову и заплатит вам, и все это без необходимости полагаться на личную гарантию или устное соглашение.

Аккредитив — это более сложная финансовая операция, чем те, к которым вы, возможно, привыкли, но в какой-то момент он может оказаться лучшим способом действий для вашего бизнеса. В этом руководстве мы разберем, что такое аккредитив, как аккредитив помогает владельцам малого бизнеса и как вы можете им воспользоваться, если того потребует случай.

Артикул Содержание: Что такое аккредитив?Аккредитив или кредитное письмо — это банковская гарантия того, что будет произведен определенный платеж. Как владелец бизнеса вы можете запросить аккредитив у клиента, чтобы гарантировать оплату товаров или услуг, которые вы предоставляете. В этом случае аккредитив — это способ для беспристрастной третьей стороны — в данном случае банка — гарантировать, что ваш клиент может (и будет) платить вам за предоставленные товары или услуги.

Банк выступает в качестве посредника при оплате, выпуская аккредитив, который обеспечивает защиту от сделки, идущей на юг. Аккредитив помогает снизить риск невыполнения любой из сторон своих обязательств, что может иметь важное значение для бизнеса любого размера.

Как работает аккредитив?Допустим, ваша компания получила крупный заказ от зарубежной компании. Необходимо учитывать множество факторов, таких как получение заказа и обеспечение его правильной и своевременной доставки.Вдобавок ко всему, вам также нужно получать деньги — и вы, вероятно, захотите получить гарантию того, что платеж будет произведен, тем более, что у вас не будет много способов получить свои деньги, если ваш покупатель находится на другом сторона океана.

Вот где аккредитив — ваш лучший союзник. Банк, обычно расположенный в стране покупателя, выдает аккредитив, в котором оговариваются обязательства покупателя перед продавцом. В этом письме указывается сумма платежа, причитающаяся продавцу, а также момент транзакции, когда продавец оплатит товар.Сторона, открывающая аккредитив (банк), сделает всю работу, чтобы убедиться, что у вашего клиента есть средства для оплаты того, что он купил, и будет способствовать процессу оплаты на этом пути.

Аккредитив функционирует аналогично счету условного депонирования, где третья сторона координирует и хранит деньги, необходимые для завершения транзакции, от имени двух других сторон сделки. Это письмо подтверждает, что покупатель имеет хорошую кредитоспособность (отсюда и название) и может позволить себе заплатить за то, что он купил.

Виды аккредитивовКак работает аккредитив, также будет зависеть от типа выданного кредитного письма. Например, при использовании коммерческого аккредитива банк будет производить платеж напрямую продавцу (вам). Однако при использовании резервного аккредитива ожидается, что покупатель произведет платеж — если он этого не сделает, банк вмешается и произведет оплату.

К другим типам кредитных писем относятся возобновляемые, туристические и подтвержденные, и все они имеют свое особое назначение.Однако для целей малого бизнеса мы сосредоточимся на коммерческих и резервных аккредитивах.

Стороны аккредитиваКак и следовало ожидать, в любой сделке с аккредитивом участвует несколько групп. В зависимости от типа сделки, над которой вы работаете, может быть до 10 отдельных групп, участвующих в ее успешном завершении. Вот что такое каждая партия и чем они занимаются.

ЗаявительЗаявитель является покупателем в сделке, предусматривающей аккредитив.Поскольку покупатель обращается в банк за кредитом и одобрением для проведения транзакции, он называется заявителем. В своем заявлении они должны доказать, что они надежный партнер. Заявитель несет ответственность за отправку средств в банк-эмитент, чтобы получить причитающиеся деньги бенефициару (то есть продавцу).

ПолучательПолучатель — продавец по аккредитивной операции. Эта сторона обычно запрашивает аккредитив как часть процесса оплаты и в конечном итоге получает средства, которые поступают вместе с ним, от банка-эмитента.

Банк-эмитентБанк-эмитент проверяет и утверждает учетные данные заявителя и удерживает деньги, задействованные в аккредитиве. Банк-эмитент обычно находится в стране проживания заявителя, поскольку он тесно сотрудничает с покупателем и занимается международным завершением сделки. Банки-эмитенты будут работать с банком, ведущим переговоры, который находится в стране проживания продавца.

Переговорный банкВедущий банк занимается всеми тонкостями фактического получения оплаты продавцу и работает на стороне получателя сделки.Бенефициар предоставляет документы и информацию банку, ведущему переговоры, который затем выступает в качестве посредника с банком-эмитентом (а также с подтверждающим и авизирующим банком, если они отличаются от самого банка, ведущего переговоры).

Подтверждающий банкПодтверждающий банк предлагает гарантию платежа бенефициарам после выполнения требований аккредитива. Это может быть банк, ведущий переговоры, или третья сторона, в зависимости от условий аккредитива.

Консультирующий банкАвизующий банк получает аккредитив, участвующий в сделке, и информирует бенефициара, когда письмо одобрено банком заявителя. Это также может быть тот же банк, что и ведущие переговоры и / или подтверждающие банки.

ПосредникПосредник делает то, что вы можете предположить, исходя из его имени. Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут облегчить создание аккредитива, чтобы все прошло гладко.

ЭкспедиторКрупные международные покупки не часто делают доставку такой простой, как прикрепление почтовых отправлений к коробке и отправка заказа по пути. Именно здесь на помощь приходят экспедиторы — эти компании упрощают международные перевозки и занимаются логистикой, связанной с отправкой товаров за границу.

ГрузоотправительГрузоотправители осуществляют фактическую передачу посылок и товаров, отправляемых получателем заявителю.

ЮрисконсультЮристы могут вступить в бой с составлением и проверкой условий аккредитива. Обычно рекомендуется привлекать к участию в подобных сделках юрисконсульта, чтобы убедиться, что язык соглашения выглядит хорошо, является приемлемым с юридической точки зрения и снижает риск для любой из сторон.

Преимущества аккредитиваВ большинстве случаев аккредитив является полезной защитой при заключении крупных или сложных деловых сделок.Независимое стороннее банковское учреждение проводит комплексную проверку за кулисами и проверяет, что у вашего клиента (или, если вы совершаете покупку, у вашей компании) есть деньги и кредит, необходимые для совершения покупки. Затем банк удерживает деньги и либо выдает их вам напрямую, когда придет время, либо выполняет платеж, если ваш покупатель не может сделать это сам. Не нужно беспокоиться о неоплаченных счетах, частичных платежах или проблемах с отслеживанием счета.

В общем, аккредитив помогает защитить всех, кто участвует в транзакции. Покупатель также получает определенные меры защиты, такие как гарантия того, что деньги не перейдут из рук в руки, пока товар не достигнет определенной точки в процессе доставки. В большинстве случаев это происходит либо тогда, когда груз прибыл в порт ввоза, либо когда экспедитор гарантирует, что посылка находится на определенной части процесса доставки.

Еще одно преимущество аккредитива — это роль банка, ведущего переговоры.Банки, ведущие переговоры, работают с вами внутри страны, чтобы обрабатывать части транзакции с банком-эмитентом, который обрабатывает всю логистику на стороне покупателя, связанную с переводом денег от покупателя к продавцу. Эти меры защиты исключают риск и сложную бумажную работу, связанную с процессом покупки, что снижает вероятность возникновения головной боли.

Недостатки аккредитиваАккредитив определенно помогает упорядочить финансовые показатели сделки, но он не является панацеей для всех аспектов самой транзакции.Например, аккредитив не гарантирует прохождение товаров через международные порты и не гарантирует, что купленные товары будут в первозданном виде. Для этого вам понадобится прочный и имеющий юридическую силу договор купли-продажи.

Вы также можете обнаружить, что аккредитив не спасет вас от других обстоятельств, как предсказуемых, так и непредвиденных. Если ваш заказ задерживается или не доходит до покупателя, аккредитив не предоставит вам никаких средств правовой защиты.Это также не даст покупателю никакой защиты от получения меньшего, чем он принял, например, поддельных товаров. Даже если товары являются подлинными, прибывают в пункт назначения и в остальном находятся в хорошем состоянии, аккредитив может не действовать, если имеется задержка в получении соответствующих документов для одной или любой из сторон, участвующих в транзакции. Убедитесь, что вы понимаете все детали транзакции; в противном случае у вас может не быть того уровня безопасности, на который вы рассчитывали.

Как получить аккредитивКак владелец малого бизнеса, вы можете чаще просить своих клиентов получить аккредитивы, но вы также можете нуждаться в получении этого документа самостоятельно. Чтобы получить аккредитив, вам в первую очередь нужно обратиться в банк вашей компании. Поскольку у вас уже есть отношения с этим банком, и они знают вашу кредитную историю, это естественный выбор.

Однако не все банки предлагают аккредитивы.Если в вашем банке нет этой услуги, он сможет направить вас в другой банк, в котором она есть. Как только вы найдете учреждение, с которым можно работать, вы просто заполните заявку, а затем банк решит, утвердить или отклонить ваш запрос, исходя из вашего кредитного рейтинга, истории бизнеса и доступных средств.

Имейте в виду, что банки взимают комиссию за аккредитив. Как правило, это будет небольшой процент от суммы, которую вы гарантируете, например 2%, и может также включать комиссию за закрытие сделки, в зависимости от банка.

Примеры аккредитивовС каким бы банком вы ни работали, у него будет свой процесс подачи заявки на аккредитив, требования и условия. Например, Wells Fargo предлагает как коммерческие, так и резервные аккредитивы на сумму до 250 000 долларов для малых предприятий с годовым объемом продаж от 2 до 5 миллионов долларов. [1]

Аналогичным образом, Chase предлагает коммерческие и резервные кредитные письма для ряда транзакций, включая аренду или гарантийный депозит, гарантию оплаты неоплаченных счетов и даже гарантию выполнения проекта. [2] Обычно информацию об услугах аккредитива вашего банка можно найти в отделе торговых услуг.

ИтогТеперь, когда вы знаете, как мелким шрифтом стоит аккредитив, убедитесь, что любая транзакция, включающая аккредитив, проверяет все поля, которые требуются для сделки. Убедитесь, что вы можете доставить свой продукт вовремя, как и ожидалось, и со всеми гарантиями, изложенными в письме. С правильным аккредитивом вы можете расширить свой бизнес на большие расстояния и сделать свой малый бизнес немного больше.

Источники статей:

- WellsFargo.com. «Малый бизнес: аккредитивы»

- Chase.com. «Финансирование малого бизнеса»

Как работает коммерческий аккредитив? | Малый бизнес

В мире купли-продажи, который охватывает практически любой вид торговли, аккредитив является важным финансовым инструментом. В частности, аккредитив — это письмо от банка, гарантирующее, что продавец получит платеж от покупателя в правильной сумме и в срок.Причина, по которой аккредитив так важен, заключается в том, что, если покупатель не может заплатить, банк должен покрыть полную сумму покупки.

Использование аккредитивов жизненно важно в международной торговле из-за таких факторов, как расстояние, разные законы в каждой стране и трудности с личным знакомством с каждой стороной, поэтому понимание условий аккредитива, иногда сокращенных как условия аккредитива и Условия, а также такие условия, как «LC 90 дней», жизненно важны, если вы занимаетесь практически любым видом международного бизнеса.

Как работает аккредитив?

Брайан О’Коннор из Fundera, онлайн-кредитного брокера, объясняет, как работает аккредитив:

«Поскольку аккредитив обычно является оборотным инструментом, банк-эмитент платит бенефициару или любому банку, назначенному бенефициар. Если аккредитив может быть переведен, бенефициар может передать другому лицу, например, материнской компании или третьей стороне, право получения ».

Аккредитив — ключевой финансовый инструмент для малого бизнеса, говорит О’Коннор, потому что существует множество способов получить оплату от клиентов и поставщиков.Действительно, предприятия часто предпочитают наличные, чеки или электронные переводы, но многие транзакции, даже для малого бизнеса, сложны, особенно с международными транзакциями, и именно тогда аккредитив может пригодиться. Аккредитив — это способ гарантировать, что продавец останется верным своему слову по оплате, и все это без необходимости полагаться на личную гарантию или устное соглашение.

Аккредитив может быть LC 90 дней, LC 60 дней или, реже, LC 30 дней: «LC» означает «аккредитив».Это просто означает, что средства, обещанные в аккредитиве, подлежат оплате в течение 90, 30 или 30 дней, или банк-гарант находится на крючке в поисках денег.

Что такое комиссия за аккредитив?

Банки готовы открывать аккредитивы, потому что они обычно взимают комиссию, часто называемую комиссией по аккредитиву, которая обычно составляет процент от размера аккредитива. Важно отметить, что банк, выдающий аккредитив, часто находится в стране покупателя, поэтому малый бизнес, продающий товар или услугу, скорее всего, будет иметь дело с иностранным банком в этих случаях.

Думайте об аккредитиве как о счете условного депонирования, где третья сторона координирует хранение денег, необходимых для завершения транзакции, от имени двух других сторон сделки. Это делает банк в сделке по аккредитиву очень похожим на титульную компанию в сделке с недвижимостью, за исключением того, что в этом случае стороной, владеющей и гарантирующей средства, обычно является банк в иностранной стране. Это хорошо, потому что банки в принимающей стране будут хорошо разбираться в местных правилах и положениях, а также в деловой и экономической среде этой страны, что гарантирует бесперебойную работу транзакции.

Какие стороны задействованы в аккредитивах?

В любой сделке с аккредитивом часто участвуют несколько групп, в зависимости от типа сделки, над которой вы работаете. Действительно, в сделке с аккредитивом может быть до восьми или более отдельных групп, но обычно это:

Заявитель: «Заявитель является покупателем в сделке, которая включает аккредитив», — сообщает Fundera’s О’Коннор.

Получатель: Это продавец в операции по аккредитиву.

Банк-эмитент: Это банк, часто находящийся за границей, который проверяет учетные данные заявителя и хранит деньги, задействованные в аккредитиве.

Ведущий банк: Ведущий банк занимается всеми тонкостями фактического получения оплаты продавцу и работает на стороне бенефициара сделки в качестве посредника.

Посредник: Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут способствовать созданию аккредитива, чтобы все прошло гладко.Посредником может быть сотрудник банка-эмитента или банка-эмитента, либо другая сторона.

Экспедитор: Если покупка включает в себя большое количество товаров или крупногабаритных товаров, таких как автомобили, заводское или сельскохозяйственное оборудование, экспедитор обеспечивает бесперебойную доставку, прикрепляя почтовые расходы, если это необходимо, или гарантируя, что любые экспортные, импортные или другие сборы оплачиваются.

Отправитель: Как и в любой операции, связанной с доставкой, отправитель доставляет товар.

Юрисконсульт: Как это часто бывает, юристы участвуют в сложных сделках. Обычно это идет на пользу: чтобы охватить все основания и обеспечить соблюдение всех юридических требований зарубежных стран. Но юристы также могут понадобиться для помощи в разрешении любых споров по сделке, если они возникнут.

Что такое аккредитив в экспортно-импортном бизнесе?

Экспортный / импортный аккредитив выдается банком импортера от имени импортера, при этом экспортер является бенефициаром.Аккредитив гарантируется банком импортера или покупателя, что платеж будет предоставлен экспортеру или продавцу. Как поясняет веб-сайт с деловой информацией eFinanceManagement:

«Кредитоспособность импортера заменяется кредитоспособностью банка-эмитента. Это повышает надежность и снижает риск мошенничества».

Самым большим преимуществом импортного аккредитива экспорт / импорт t является то, что он сводит к минимуму риск, особенно когда продавец имеет дело с зарубежным клиентом.«Экспортер должен представить действительные документы, подтверждающие отгрузку согласованных товаров, прежде чем может быть произведена оплата. Условия импортного аккредитива не могут быть изменены, если все стороны не согласны с этим, поэтому он является юридически обязательным», — говорится в сообщении eFinanceManagement.

Недостатком экспортного / импортного аккредитива является то, что банк-эмитент должен платить экспортеру, когда и когда он представляет документы, предусмотренные условиями импортного аккредитива. Существует реальный риск того, что товар мог быть поврежден или прибыть в неудовлетворительном состоянии.Это может поставить банк-гарант на крючок для выплаты.

Что такое аккредитив с примером?

Export.gov, веб-сайт Министерства торговли США, который помогает американским компаниям планировать свои стратегии международных продаж на глобальном рынке, объясняет, что аккредитивы являются «одним из самых универсальных и безопасных инструментов, доступных для международных трейдеров». Аккредитив представляет собой обязательство банка от имени импортера (иностранного покупателя) о том, что платеж будет произведен бенефициару (экспортеру) при условии соблюдения условий, указанных в аккредитиве, что подтверждается представление указанных документов, Экспорт.примечания правительства. Аккредитив, выпущенный иностранным банком, иногда подтверждается банком США.

Управление долины Теннесси, корпоративное агентство США, которое обеспечивает электроэнергией бизнес-клиентов и местные энергетические компании, приводит следующий пример аккредитива:

ФОРМА КРЕДИТНОГО АККРЕДИТИВА

[ЗАГЛАВЛЕНИЕ]

[ДАТА]

Безотзывный резервный аккредитив №

Получатель: Заявитель:

Управление долины Теннесси

400 West Summit Hill Drive , WT 4C

Knoxville, TN0003 9000-1402 9 Кирк А.Келли

Директор, Корпоративный кредит и страхование

Уважаемая госпожа или сэр:

Настоящим мы устанавливаем для счета _ _ (Продавец) _ («Имя Продавца» или «Заявитель») наш безотзывный резервный аккредитив в вашу пользу на сумму долларов США ( _ _ долларов США в валюте). Заявитель сообщил нам, что этот аккредитив выпущен в связи с Соглашением _ _ от _ , 20 между заявителем и бенефициаром (с поправками и возможными дальнейшими поправками , дополненный или измененный иным образом, «Соглашение _ »).Этот аккредитив должен: (i) вступает в силу немедленно на срок в один (1) год и истекает _ _ («Дата истечения срока»), и (ii) подлежит следующему:

1. Фонды по этому аккредитиву предоставляется Бенефициару против его проекта, выданного нам в форме Приложения 1 к настоящему документу, вместе с (а) сертификатом в форме Приложения 2 к настоящему документу, должным образом заполненным и подписанным уполномоченным представителем Бенефициара , датированный датой представления и (б) оригинал аккредитива («Сопроводительные документы»), представленный в нашем офисе по адресу: _ _ , внимание _ ___ ( или в любом другом офисе, который может быть указан нами путем отправки вам письменного уведомления).Презентация по этому аккредитиву может быть сделана только в день и в часы, в которые такой офис открыт для работы («Рабочий день»). При любом розыгрыше аккредитива, если иное не согласовано с Управлением долины Теннесси, Заявитель обязан пополнить сумму розыгрыша аккредитива в течение двадцати (20) дней.

2. Действие данного аккредитива прекращается в кратчайшие сроки после получения нами уведомления к настоящему документу, подписанного уполномоченным представителем Бенефициара, сопровождаемого этим аккредитивом для аннулирования, (ii) прекращение работы в нашем вышеупомянутом офисе в дату истечения срока действия или, если срок действия не является рабочим днем, то в следующий рабочий день.Этот аккредитив должен быть передан нам вами в день его предъявления или истечения срока его действия.

3. Условием аккредитива является то, что он автоматически продлевается без поправок на период в один (1) год с настоящей или любой будущей даты истечения срока, если не менее сорока пяти (45) дней до любой такой даты истечения срока действия мы отправляем вам уведомление заказным письмом, запрашиваемой квитанцией о вручении, курьерской службой или ручной доставкой по указанному выше адресу, что мы настоящим решаем не рассматривать данный аккредитив продленным на любой такой дополнительный период.

4. Этот аккредитив выпущен в соответствии с Международной практикой резервирования 1998 года (ISP98).

5. Настоящий аккредитив полностью отражает наше обязательство, и такое обязательство никоим образом не может быть изменено, дополнено, дополнено или ограничено ссылкой на какой-либо документ, инструмент или соглашение, упомянутые в данном документе, за исключением Приложений 1, 2. и 3 к настоящему документу и упомянутые здесь уведомления; и любая такая ссылка не считается включенной в настоящий документ посредством ссылки на какой-либо документ, инструмент или соглашение, за исключением случаев, предусмотренных в этом параграфе 5.

6. Сообщения в отношении этого аккредитива должны быть в письменной форме и адресованы нам по адресу, указанному в параграфе 1 выше, и должны содержать особую ссылку на этот аккредитив №. _ .

Искренне ваш,

[LOC Issuer]

Подпись уполномоченного лица

Советы по использованию аккредитивов

Прежде всего, важно понять условия LC или условия аккредитива и условия при использовании аккредитива.Export.gov также предлагает:

«При подготовке предложений для потенциальных клиентов следует иметь в виду, что банки платят только ту сумму, которая указана в аккредитиве, даже если взимаются более высокие сборы за доставку, страхование или другие факторы и задокументировано. При получении аккредитива вам следует внимательно сравнить условия письма с условиями предварительного предложения «.

Этот шаг жизненно важен, говорит Export.gov, потому что, если вы не понимаете положения и условия LC , например, LC 90 дней и 60 дней LC или другие временные рамки для ожидаемых платежа, вы можете застрять с оплатой всей транзакции, если вы являетесь банком-гарантом, или ждать гораздо дольше, чтобы предоставить или собрать средства, если вы являетесь продавцом или покупателем.

Аккредитив — отличный инструмент для предприятий, больших и малых, при работе с международными сделками или зарубежными покупателями. Но если условия не соблюдаются в точности, аккредитив может быть недействительным, и вам могут не заплатить, если вы являетесь продавцом. Однако при правильном использовании аккредитивы могут быть отличным инструментом для бизнеса, стремящегося обеспечить бесперебойную транзакцию и своевременную оплату при продаже товаров или услуг зарубежным покупателям, независимо от страны, в которой они расположены.

Что такое аккредитив?

Аккредитив — это письмо, предоставляемое банком в качестве гарантии того, что платеж будет произведен другой стороне вовремя и в полном объеме. Его можно использовать, чтобы убедить продавца в том, что его деньги защищены, и может помочь неизвестному покупателю обеспечить продажу, в которой в противном случае могло бы быть отказано.

Банки часто взимают плату за эти письма с точной стоимостью в зависимости от рассматриваемого кредита. Этим объясняются как административные расходы на создание этих писем, так и риск, который принимает на себя банк, выступая таким образом в качестве гаранта покупателя.Аккредитивы часто используются в международной торговле как средство защиты, а также для удобства.

Как работает аккредитив?

Аккредитив обычно не является фиксированным форматом — он обычно составляется после переговоров между покупающей и продающей сторонами. Эти буквы также могут быть разных форм. Например, при использовании коммерческого аккредитива банк производит платеж напрямую продавцу. Однако резервный аккредитив действует скорее как резервный, поскольку банк обязуется произвести платеж только в том случае, если покупатель не выполняет свои обязательства или не выполняет свои обязательства в полном объеме.

Постоянные или ценные клиенты в банках также могут иметь доступ к так называемому возобновляемому аккредитиву, в соответствии с которым у них есть установленная сумма кредита или определенное количество транзакций, для которых они могут использовать аккредитивы в течение определенного периода времени. Это особенно полезно для компаний, которым необходимо регулярно проводить подобные операции.

Физические лица могут быть наиболее знакомы с аккредитивами в форме дорожных чеков. Это обещания частного банка выполнить платеж за снятие наличных в иностранных банках.Хотя они стали менее распространенными с развитием международных банковских и туристических карт, эти типы аккредитивов все еще можно найти в некоторых обменных пунктах.

Для чего нужен аккредитив?

Аккредитив может быть полезен как покупателям, так и продавцам. Для продавцов это дает гарантию того, что платеж будет произведен, и может помочь снизить любые потенциальные риски в транзакции, особенно при работе с новыми покупателями или покупателями с неясной или нестабильной финансовой историей.

Эти письма могут служить почти справочным материалом для покупателей, помогая им завоевать доверие новых продавцов и повышая вероятность того, что другие стороны совершат крупную сделку. Аккредитивы также могут использоваться в качестве гарантий доставки продукта или услуги, предоставляя покупателю форму защиты в любой транзакции, гарантируя, что он сможет возместить свои расходы в случае невыполнения обязательства.

Как получить оплату по аккредитиву?

Требование оплаты через аккредитив в основном будет зависеть от типа рассматриваемого аккредитива.Если банк предоставил резервный аккредитив, продавец обычно должен продемонстрировать выполнение своих обязательств, а также неспособность покупателя произвести платеж или произвести платеж в полном объеме. Это свидетельство должно быть представлено вместе с аккредитивом, подтверждающим обязательство банка произвести этот платеж от имени продавца. После этого банк может потребовать от продавца возместить его расходы.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что такое аккредитив? — Определение, типы и пример — Видео и стенограмма урока

Типы и особенности аккредитивов