что это такое? Виды, формулы и расчёт

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль бухгалтерскую и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Функции прибыли

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- Валовая прибыль. Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации. Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- Чистая прибыль. Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- Балансовая прибыль – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- Операционной прибылью называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее).

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних, которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних:

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

Из видео вы узнаете, как правильно рассчитать прибыль бизнеса:

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

moyaidea.ru

Виды прибыли предприятия: валовая прибыль, чистая прибыль

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Предприятие, не получающее прибыль, в условиях рыночной экономики истощит ресурсы и обанкротится.

Прибыль организации (предприятия)

Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Причем существенную роль будет играть цена этих товаров и услуг – она должна соответствовать платежеспособности потребителей.

Что касается самого предприятия, то для него формирование цены осуществляется с учетом издержек. Приемлемая цена продукции предприятия возможна лишь в случае, когда предприятие не превышает определенный уровень издержек. В результате сумма потребляемых ресурсов и затрат должна быть меньше получаемой выручки. Это будет означать, что предприятие работает с прибылью.

Если предприятие работает без получения прибыли, то, в условиях рыночной экономики, оно истощит свои ресурсы и уйдет из производственной сферы, став банкротом.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства.

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

Связь между этими категориями выражается в формулах расчета:

- Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

- Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

- Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

Существуют различные виды прибыли:

- Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

- Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

- Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

- Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

- Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т. д.).

Кроме перечисленных, в научной экономической литературе используются множество других видов прибыли. Большое внимание специалисты уделяют анализу прибыли, то есть анализу финансовых результатов хозяйственной деятельности предприятия, используя различные подходы и степень детализации.

Показатели финансовых результатов наглядно демонстрируют эффективность деятельности предприятия в абсолютной оценке, что является важным не только для самого предприятия, но и для лиц, заинтересованных в его деятельности. К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

Основные задачи анализа прибыли:

- обоснование плановой величины прибыли в соответствии с объемом и себестоимостью реализуемой продукции;

- оценка прибыли в соответствии с бизнес-планом;

- расчет влияния различных факторов на отклонение величины фактической прибыли от плановой;

- выявление резервов для роста прибыли и путей их использования.

Анализ финансовых результатов проводится в нескольких направлениях:

- горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;

- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;

- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;

- оценка показателей рентабельности в динамике.

Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия.

Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости. При низком «качестве» прибыли рост объемов производимой продукции отсутствует, одновременно имеет место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества» прибыли стремиться снизить себестоимость производимой продукции. Таким образом, «качество» прибыли характеризует эффективность использования предприятием имеющихся резервов. Важнейший аспект анализа прибыли – определение безубыточного, или критического, объема производства и реализации продукции. Объем будет являться безубыточным, если полная себестоимость производимой продукции будет равна выручке от ее реализации. В этом случае предприятие не получает ни убытка, ни прибыли от реализации продукции.

Такую ситуацию еще называют порогом рентабельности или точкой безубыточности (критической точкой). Для достижения порога рентабельности необходимо произвести и реализовать такой объем продукции, чтобы за счет величины выручки от реализации покрыть переменные и постоянные издержки предприятия.

Для получения прибыли необходимо увеличение объема производства и продаж. Если же этот объем будет меньше критического, то предприятие получит убыток. Только на основе анализа прибыли можно выработать верные управленческие решения, разработать бизнес-планы и т. д. Это справедливо по отношению к любому предприятию, вне зависимости от их размера, вида и масштабов деятельности, а так же формы собственности.

© Сергей Чащенков, BBF.RU

bbf.ru

Прибыль. Виды прибыли — e-xecutive.ru

Используемые материалы:

- Святослав Бирюлин: Почему разоряются прибыльные компании

- Максим Якобсон: Где искать прибыль

- Продаем прибыль, а не снег эскимосам. Лучшая статья (28.02-05.03.12) в «Творчестве без купюр»

- Сергей Дмитриев: Прибыль или продажи?

- Путеводитель по морям учета

Что такое прибыль?

Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.

Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д.

Другая часть способствует повышению благосостояния владельцев предприятия или компании.

Виды прибыли

В зависимости от условий ее формирования различают следующие виды прибыли.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.

Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.

Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело. Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса;

- управление рентабельностью товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.

Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения, полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам. Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам

Растет концентрация клиентов. Многие компании имеют одного или нескольких покупателей, на каждого из которых приходится, по крайней мере, 5% общего объема продаж. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов.

Всякий раз, когда на клиента приходится более 5% общего объема продаж, следует рассчитывать норму предельной прибыли по этому покупателю. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет.

Опасности установления низких цен

В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам. В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее.

Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен. Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем:

- работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его;

- может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно:

- ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность;

- предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией;

ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов

Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к:

- достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж;

- норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж.

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4%. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5%. На противоположном полюсе некоторые сервисные компании могут давать более 15%. Большинство видов бизнеса зарабатывают менее 10% прибыли до уплаты процентов и налогов по отношению к объему продаж.

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн. долл. и следующими расходами, запланированными на 20_ год:

| Бюджет 20_ года | $ млн. | % |

| Объем продаж | 10 | 100 |

| Себестоимость | 3,88 | 38,8 |

| Валовая прибыль | 6,12 | 61,2 |

| Маркетинг | 0,63 | 6,3 |

| Сбыт и обслуживание | 2,37 | 23,7 |

| Транспорт | 0,9 | 9 |

| Развитие | 0,93 | 9,3 |

| Финансы и управление | 0,47 | 4,7 |

| Прибыль до уплаты процентов и налогов | 0,82 | 8,2 |

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3%, то есть снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60% — величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3%, то есть такое же снижение на 0,9 процентных пункта. В расчете на 10 млн. долл. товарооборота прибыль до уплаты процентов и налогов сократится на 90 000 долл., с 820 000 до 730 000 долл.

Теперь рассмотрим ситуацию, где:

- фактический объем продаж падает до 9,5 млн. долл. по сравнению с запланированными в бюджете 10 млн. долл.;

- себестоимость остается на плановом уровне в 38,8%;

- накладные расходы разрешено сохранить в запланированном объеме 5,3 млн. долл.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53% товарооборота, эта цифра увеличится до 55,8% от сократившегося до 9,5 млн. долл. объема продаж, при сохранении накладных расходов в 5,3 млн. долл. В итоге норма прибыли снизится на такую же величину — с 8,2 до 5,4%, то есть на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с 820 000 до 540 000 долл.

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Маржинальная прибыль

Маржинальная прибыль – доход предприятия, который обеспечивает безубыточность его работы. Рассчитывается путем вычитания, как разница от выручки произведенной и проданной продукции, без учета НДС, и переменных затрат на производство.

Величина переменных затрат варьируется в зависимости от производственных объемов. К переменным затратам относятся расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем больше маржинальная прибыль, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.

Иными словами, маржинальная прибыль – это сумма покрытия на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Также встречаются и другие варианты определения термина:

1. Это общий прирост денежных средств от реализации товара. Другое название — «вклад на покрытие».

2. Это прирост денежных средств от продажи каждой дополнительной единицы товара. Также называется дополнительной выручкой или удельной маржинальной прибылью.

3. Это разница между ценой реализации и закупочной ценой.

Следовательно, маржинальную прибыль можно увеличить: для этого необходимо либо увеличить объемы продаж, или увеличивать наценку, (разницу между закупочной ценой и ценой реализации, то есть, продавать по более высокой стоимости), или два варианта одновременно.

Маржинальный анализ

Для формирования маржинальной прибыли используется маржинальный анализ.

Маржинальный анализ выпускаемой продукции позволяет установить – какие товары являются наиболее прибыльными, а какие производить невыгодно.

Маржинальный анализ позволяет:

1) Более точно вычислить влияние факторов на изменение суммы прибыли и эффективней управлять процессом формирования и прогнозирования ее величины.

2) Определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены и прочих сопутствующих факторов, при которых финансовый результат будет равен нулю.

3) Установить зону безубыточности предприятия.

4) Рассчитать необходимый объем продаж для получения запланированной прибыли.

5) Обосновать управленческие решения относительно изменений производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат.

6) Оценить эффективность работы предприятия.

Как рассчитывается маржинальная прибыль?

Маржинальная прибыль рассчитывается на единицу продукции, которая выпускается и реализуется предприятием – это маржинальный доход. Такой расчет необходим, чтобы получить информацию о том, насколько растет прибыльность за счет каждой новой единицы товара.

Если объем проданной продукции покрывает только затраты предприятия, а прибыль при этом не образуется, маржинальная прибыль становится равной постоянным затратам.

В то же время маржинальная прибыль невозможна без постоянных затрат. Это тот вклад, который нужно внести, чтобы была сформирована чистая прибыль.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Прибыль. Виды прибыли, функции, формула расчета прибыли предприятия в РБ

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Последние новости:

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т.п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

Принято различать следующие виды прибыли:

- Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д — Р;

- Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках. Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

ЭП = Д – ЭИ;

- Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

- Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (∑Р), в том числе налогов и отчислений от прибыли,

ЧП = Д — ∑Р.

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Прибыль предприятия

Для коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и инвестирование. Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли – наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего инвестора, например – кредит. В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

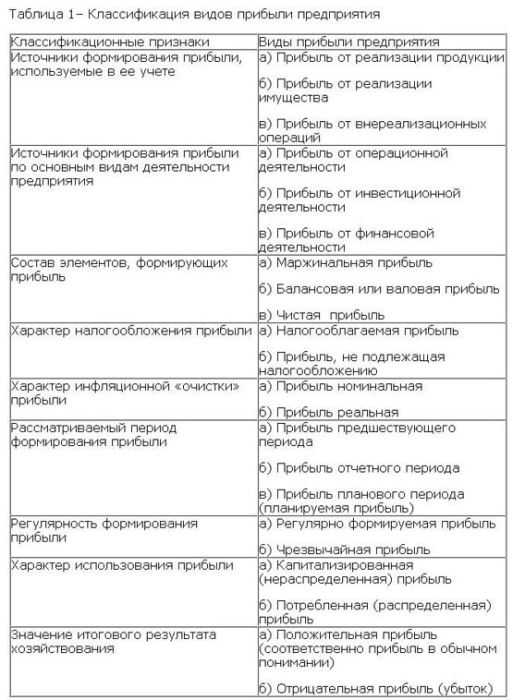

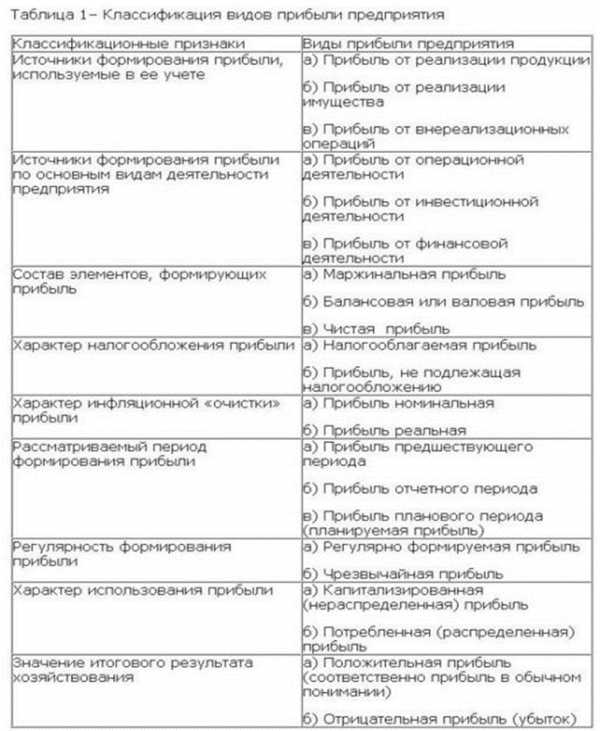

Содержание и виды прибыли предприятия

Прибыль является показателем, в котором отражаются эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

За счет средств из прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса (акционерам). При этом в процессе осуществления хозяйственной деятельности предприятие может лишиться не только ожидаемой прибыли, но полностью или частично потерять свой капитал. Отсюда вытекает, что прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

Виды прибыли предприятия

Виды прибыли могут быть систематизированы по определенным признакам.

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль предприятия подразделяют на:

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации.

По видам деятельности прибыль подразделяют на:

- прибыль от производственной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Прибыль от производственной деятельности является результатом производственно-сбытовой, т. е. какой-то основной для данной организации операционной деятельности по ее уставу. Из зарубежной экономической литературы в нашу терминологию анализа хозяйственной деятельности предприятия вошло понятие «операционная прибыль», под которой понимается, по существу, прибыль от производственной деятельности. Это понятие надо отличать от сальдо операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в прибыли от прочей деятельности в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично в операционной прибыли от реализации имущества по окончании использования инвестиционного проекта. Кроме этого, результаты инвестиций отражаются на производственной прибыли, когда инвестиции осуществляются в реальные активы по расширению, обновлению и модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации.

По составу элементов, формирующих прибыль, в экономическом анализе различают маржинальную (валовую), прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Маржинальная прибыль (валовая маржа) – это положительная разница между суммой выручки-нетто и переменными затратами. Понятию «маржинальная прибыль» соответствует понятие «валовая прибыль», применяемое в отчете о прибылях и убытках (стр. 029, ф. 2).

Прибыль от продаж представляет собой сумму дохода предприятия за вычетом всех операционных расходов как постоянных, так и переменных. (стр. 050, ф. 2).

Прибыль до налогообложения равняется сумме прибыли от продаж, прибыли от прочих операций.

Чистая прибыль – это совокупная (общая бухгалтерская прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и аналогичных платежей из нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое деление прибыли играет важную роль в формировании налоговой политики компании, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечной результативности. Состав доходов, не учитываемых при определении налогооблагаемой базы, регулируется положениями ст. 251 гл. 25 НК РФ.

По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль. Реальная прибыль характеризует размер номинально полученной суммы прибыли за анализируемый период, скорректированной на индекс инфляции в соответствующем порядке.

По рассматриваемому периоду формирования выделяют прибыль предшествующего периода, прибыль отчетного периода и планируемую прибыль.

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребляемую части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребляемая прибыль – ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы предприятия.

В отчете о финансововых результатах представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой прибыли:

- Валовая прибыль = стр. 010 — стр. 020 = стр.2110 — стр. 2120

- Прибыль от продаж (стр. 050; стр. 2200) = Валовая прибыль — стр. 030 — стр. 040 = стр. 2100 — стр. стр. 2210 — стр. 2220

- Прибыль до налогообложения (стр. 140; стр. 2300) = Прибыль от продаж + стр. 060 — стр. 070 + стр. 080 + стр. 090 — стр. 100 + стр. 120 — стр. 130 = стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350

- Чистая прибыль = Прибыль до налогообложения — налоги и другие обязательные платежи

Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятий, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов.

afdanalyse.ru

Прибыль, понятие и виды

Введение

Прибыль является основной целью деятельности предприятия. Прибыль предприятия зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия. Рост прибыли создает финансовую базу для экономического развития предприятия. В связи с этим задачей предприятия является не только получение максимального размера прибыли в текущем периоде, а ее эффективное распределение и использование для обеспечения дальнейшего роста компании. Среди факторов влияющих на изменение прибыли можно выделить объем производства продукции, качество товара, конкурентоспособность предприятия, его деловую репутацию. Механизм эффективного управления прибылью должен способствовать повышению эффективности производства и стимулировать его развитие.

Оптимизация распределения прибыли, т.е. проводимая на предприятии финансовая политика формирования и распределения прибыли должна обеспечить рост оборота, увеличение собственного капитала, достижение оптимальной структуры капитала.

Таким образом, важнейшей задачей управления прибылью предприятия является осуществление анализа состава и динамики прибыли. К основным задачам экономического анализа прибыли относятся:

—контроль за формирование прибыли;

—определение влияния внешних и внутренних факторов на формирование прибыли;

—выявление резервов увеличения суммы прибыли;

—осуществление прогноза величины прибыли;

—оценка возможных мероприятий по увеличению прибыли.

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования и развития предприятия. Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить. Но экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ.

В настоящее время значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, оптимальная система налогов. Эти задачи должно выполнять государство в ходе осуществления экономических реформ.

В условиях коммерческого расчета прибыль предприятия выступает не только в качестве главного результата финансово-хозяйственной деятельности предприятия, но и источника его развития, финансирования инновационных и инвестиционных проектов, удовлетворения других потребностей, включая и материальные, как членов данного трудового коллектива и собственника, так и общества в целом.

Прибыль в рыночной экономике используется как важнейший инструмент государственного регулирования деятельности субъектов хозяйствования, прежде всего через механизм налогообложения. Расчет налогооблагаемого объекта тесно связан с порядком прибыли.

Основными задачами анализа прибыли деятельности являются:

· систематический контроль за выполнением планов реализации продукции и получением прибыли;

· определение влияния как объективных, так и субъективных факторов на прибыль;

· закрепление навыков использования данных бухгалтерского учета, статистической и бухгалтерской отчетности предприятия, информации её подразделений для оценки деятельности предприятия в целом;

· постановка и решение задач факторного анализа экономических показателей работы предприятия;

· проведение комплексного экономического и финансового анализа деятельности предприятия, обобщение его результатов;

· выявление направлений улучшения работы предприятия, разработка мероприятий, направленных на увеличение прибыли и повышения уровня рентабельности предприятия.

Данный анализ по формированию прибыли и ее использованию был проведен на предприятии ОАО «Слуцкий сахарорафинадный комбинат», который стал объектом исследования курсовой работы.

Цель курсовой работы — изучение процесса формирование прибыли предприятия. Основными задачами работы является анализ формирования прибыли на ОАО «Слуцкий сахарорафинадный комбинат», распределение полученной прибыли предприятием, с целью дальнейшей разработки мероприятий для повышения прибыли предприятия.

Для анализа прибыли были использованы закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, Устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др.

На мой взгляд, в современных условиях тема прибыли очень актуальна, т.к. от нее зависти финансовая устойчивость предприятия. Прибыль является источником формирования бюджетов, стимулом к обновлению выпускаемой продукции, расширению ассортимента. И самое главное, она является базой экономического развития государства.

1. Прибыль как основная цель деятельности предприятия

1.1. Сущность и виды прибыли

Прибыль — это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль — важный источник расширения производства и других внутрихозяйственных потребностей. Часть прибыли используется для материального стимулирования работающих и удовлетворения их социальных запросов.

Возрастает роль прибыли в формировании бюджетных, внебюджетных и благотворительных фондов. Величина прибыли формируется под воздействием трех основных факторов:

— себестоимости продукции,

— объема реализации;

— уровня действующих цен на реализуемую продукцию.

Прибыль как конечный финансовый результат деятельности предприятий представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Она является объектом распределения и использования. Под распределением понимается направление ее в бюджет и по статьям использования на предприятии.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций. За счёт прибыли осуществляется финансирование мероприятий по их научно-техническому и социально-экономическому развитию, увеличение фонда оплаты труда их работников. Прибыль является не только источником обеспечения внутрихозяйственных потребностей организации, но и приобретает всё большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую определенные производственные экономические отношения по поводу формирования и использования совокупного национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной же экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природоохранных ресурсов) и полезной производственной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

В народнохозяйственной практике и экономичес

mirznanii.com

55. Прибыль предприятия: сущность, виды, функции

Прибыль — основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия — это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль.

Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности предприятия. Прибыль всегда определяется в стоимостной форме.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Функции прибыли

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно- хозяйственной и финансовой деятельности предприятия используется система показателей. Значение прибыли состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Виды прибыли

первый вид прибыли — это валовая прибыль. Она определяется как разница между выручкой от продаж и себестоимостью проданных товаров, работ, услуг.

Прибыль от продаж определяется с учетом коммерческих расходов (расходов по сбыту) и управленческих расходов (общепроизводственных и общехозяйственных расходов), если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности.

Балансовая прибыль, которую должно определять предприятие, рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) сальдо прочих доходов и расходов. Дапее определяется налогооблагаемая прибыль, или прибыль (убыток) до налогообложения, при расчете которой должна быть учтена (в соответствии с налоговым учетом):

прибыль, но которой уплачен налог;

прибыль, по которой предприятие имеет льготы;

прибыль, по которой налог уплачивается в особом порядке;

прибыль, увеличивающая налогооблагаемую базу за счет превышения нормируемых расходов (на рекламу, подготовку кадров, процентов за кредит, амортизации, представительских и др.).

Чистая прибыль (нераспределенная прибыль), т.е. прибыль, остающаяся в распоряжении предприятия, получается при вычете из прибыли до налогообложения налога на прибыль и используется на следующие цели:

развитие производства:

выплату дивидендов и других доходов учредителям и собственникам;

отчисления в фонд потребления;

уплату штрафных санкций за экологические нарушения, несвоевременные платежи в бюджет, завышение цен, сокрытие объектов налогообложения.

studfile.net