как планировать и распределять траты

Вы отлично знаете, зачем нужно откладывать. Сколько при этом вы накопили за последний год?

Если вы довольны этой суммой, бросайте читать и напишите нам в комментарии, как вам это удалось. Если нет, читайте дальше.

Стас Биченко

разработчик интерфейсов

Привет, меня зовут Стас Биченко, и я разработчик интерфейсов. Пару месяцев назад я прочитал про хитрый способ копить деньги и хочу вам про него рассказать.

Куда деваются ваши деньги

Раньше я не замечал, что трачу больше, чем могу себе позволить. Часто я экономил на больших покупках, но не замечал мелкие траты. А мелкие траты — это главный враг накоплений. Они не кусаются, их легко оправдать, и они мало-помалу съедают всю зарплату без остатка. Покажу на примере.

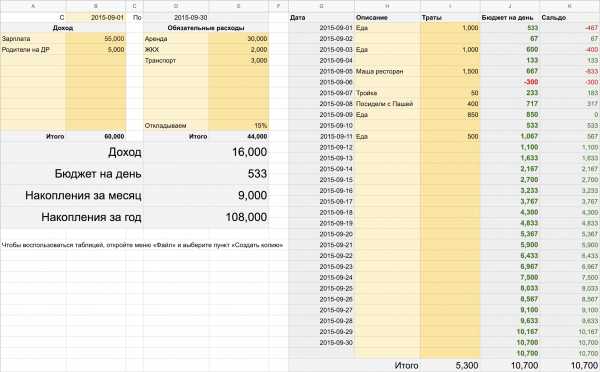

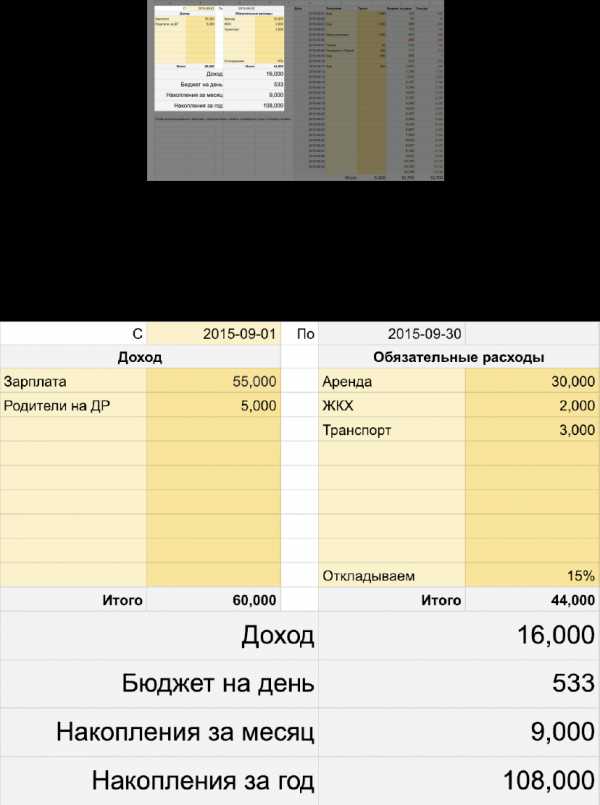

Допустим, вы получаете 60 000 Р. Разве поход в кафе на 1000 Р может серьезно повлиять на ваш бюджет? Это же 1/60 вашей зарплаты. Но если вы тратите на аренду 25 000 Р, то у вас остается только 35 000 Р на весь месяц.

35 000 Р в месяц — это 1167 Р в день. Если вы тратите больше 1167 Р за день, вы в минусе. Оказывается, поход в кафе — это не мелкая трата, а почти весь ежедневный бюджет.

Секрет в том, что мелких трат не бывает. Чтобы убедиться в этом, начните следить за своим ежедневным бюджетом.

Как пользоваться таблицей

По ссылке у вас сразу откроется копия таблицы.

Введите свой доход в этом месяце и гарантированные траты (аренда, платежи по кредитам). От разницы между ними отнимаем 15% доходов — это ваши сбережения.

Оставшуюся сумму делим на количество дней в месяце. Получается сумма, которую вы можете потратить за день:

Вписывайте в таблицу все ваши траты. Она автоматически посчитает, сколько у вас осталось.

Если вы потратите сумму не до конца, остаток переносится на следующий день. Если потратите больше, чем у вас было «на счету», то следующие дни вы не должны тратить деньги вообще, пока не выйдете в плюс.

Если в конце месяца вы оказались в плюсе, то эта сумма переходит на следующий месяц как доход.

Таблица наглядно показывает финансовые возможности и вынуждает следить за расходами. Она помогает вести и личный, и семейный бюджет.

Важно, чтобы расходы всегда были на виду. Самый простой способ — покупать всё по карте. Интернет-банк и мобильное приложение Тинькофф-банка помнят все ваши траты и помогают понять, на что уходят деньги. Похожие функции есть у большинства других банков.

Пример из жизни

Миша — контент-менеджер из Москвы, который решил воспользоваться нашей таблицей. Его зарплата — 60 000 Р. Он тратит примерно 30 000 Р на аренду и коммуналку и 5000 Р на платеж по кредиту. Остается 25 000 Р.

Откладываем 15% от зарплаты — получается 16 000 Р. Этих денег должно хватить на всё: еду, одежду, свидания и техно-вечеринки. Делим их на 31 погожий июльский день и получаем 516 Р.

Миша удивленно смотрит на таблицу: он был уверен, что его финансовые возможности больше. Он идет в «Перекресток» и понимает, что купить бутылку виски он не может: она стоит 1200 Р. Вместо этого он покупает только самое необходимое и тратит 800 Р. Это больше 516 Р — значит, на следующий день у Миши остается 232 Р. Ему придется приготовить еду дома, чтобы не обедать в кафе.

Он крепко задумывается: чтобы сэкономить 3000 Р на свитшот в «Юникло», ему придется почти 6 дней ничего не есть и не пить. Надо или дождаться скидок, или откладывать по чуть-чуть.

Так с помощью нашей таблицы Миша в первый же день начал экономить на спиртном и походах в кафе и стал более ответственно относиться к покупке одежды. Но главное — он стал копить.

Через месяц у него будет 9000 Р накоплений, а через год — 108 000 Р. Если у него есть немного мозгов, он потратит их на курсы английского или положит на депозит. Но, зная Мишу, предполагаю, что он купит на них виниловый проигрыватель.

Как вычислить вредные траты с помощью интернет-банка

Советы

Если вы начинаете пользоваться таблицей в середине месяца, когда часть зарплаты уже потратили, просто поставьте нужную дату.

Не трогайте цифры в серых клетках: они считаются автоматически.

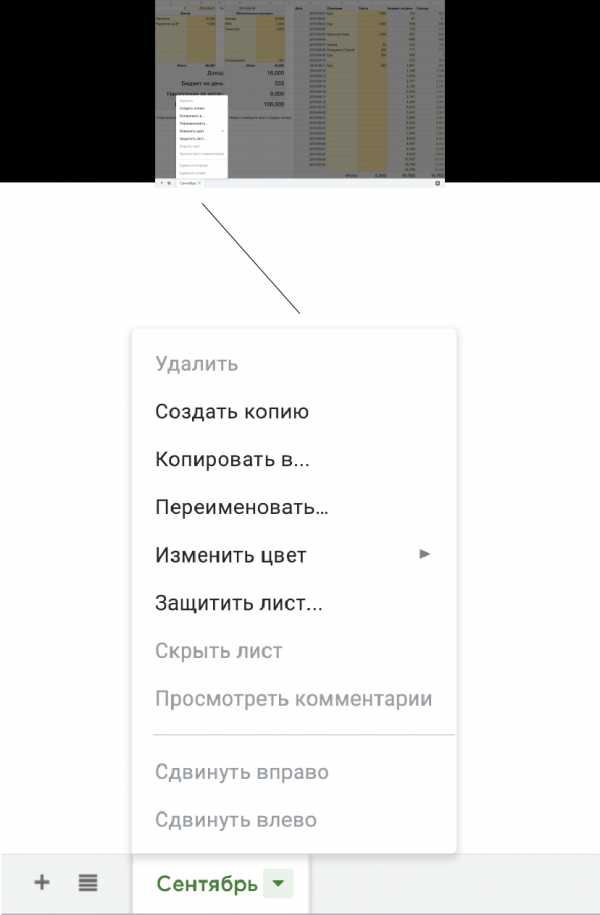

После того как закончится первый месяц, кликните правой кнопкой по названию листа (внизу) и нажмите «Создать копию».

Выводы

- Мелких трат не бывает.

- Самый важный бюджет — ежедневный.

- Пользуйтесь таблицей ежедневных бюджетов, чтобы не тратить больше своих возможностей.

- Подключите интернет-банк, чтобы расходы всегда были на виду.

Дополнение от 18.03.2019

Спустя три года я пришел к выводу, что такая таблица — это для меня сложно и неудобно. Мне лень заводить все траты с описаниями. Гугл-таблицу сложно заполнять на телефоне. Я знаю, что эта таблица многим помогла, но она не для меня.

При этом жить без ежедневного бюджета я не могу. Без него деньги у меня сыплются сквозь пальцы: я начинаю ездить на такси на работу и обратно, ужинаю в кафе, покупаю дорогое спиртное. Я не могу контролировать свои расходы без этого костыля.

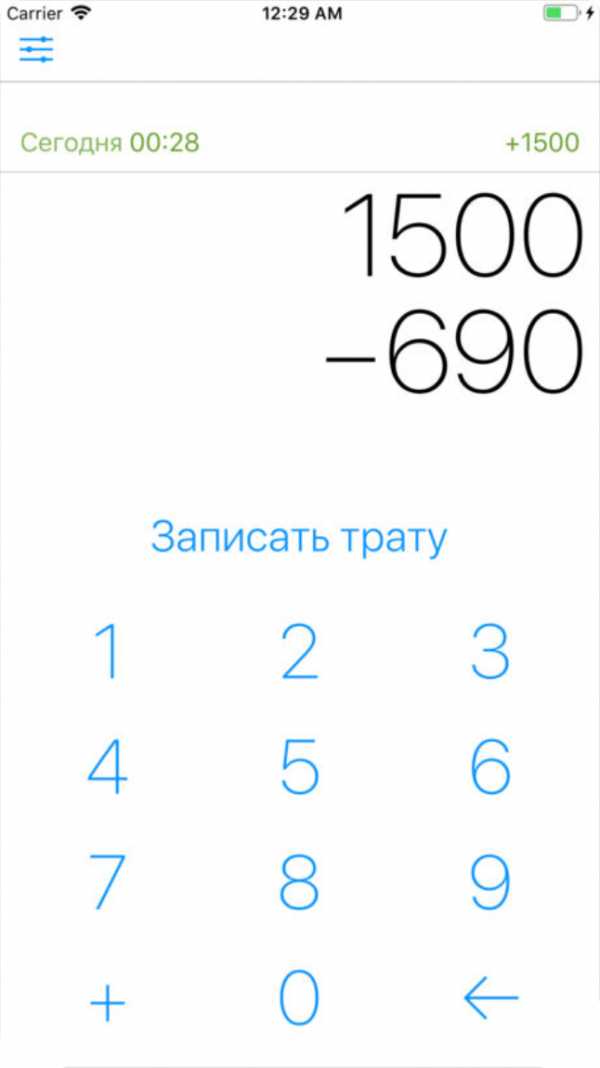

Поэтому я сделал приложение для Айфона «Счет». Оно очень простое и тупое. В нем нельзя вводить описания трат. Оно не показывает накопления. Там нельзя расписать статьи расходов и доходов. Там нет подробной истории.

Вы говорите приложению, сколько у вас остается от зарплаты после обязательных трат вроде аренды и накоплений. Оно рассчитывает ежедневный бюджет и каждый день добавляет вам новую сумму. Вы вводите числами траты, и они вычитаются из оставшейся суммы. Всё как в таблице:

Я и мои друзья уже несколько месяцев пользуемся этим приложением. Я переношу свои траты из мобильного банка Тинькофф в «Счет» по дороге на работу — в автобусе. Я стал больше экономить и меньше стыдиться своих трат.

Я хочу, чтобы про приложение узнало больше людей. Оно бесплатное, и в нем нет рекламы. Я знаю, что оно подойдет не всем, но пригодится ленивым ребятам вроде меня.

Установить «Счет: ежедневный бюджет»journal.tinkoff.ru

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения. Затраты, как и доходы, можно разделить на несколько крупных категорий:- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

от планирования до финансового результата

Финансовое благополучие человека связано не только с размером его доходов: важно грамотно распоряжаться заработанными деньгами. Доктор экономических наук Юрий Погорелов рассказал о роли личного бюджета в управлении финансами. По словам ученого, вести личный бюджет необходимо при нехватке денежных средств. Если денег в избытке, можно спокойно наслаждаться жизнью, ни о чем не думая. Хотя такое состояние порой длится недолго: по интернету кочует немало историй о миллионерах, которые за несколько лет промотали внушительные состояния.

По-простому говоря, личный бюджет – это личный финансовый план, состоящий из двух частей: доходов и расходов. У продвинутых и дальновидных граждан может быть выделена еще и третья часть – инвестиции. Вести бюджет можно по старинке – на бумаге или на компьютере в Excel. В странах Запада для этих целей многие люди используют различные приложения, некоторые из них могут сканировать фотографии чеков, распознавать банковские СМС и автоматически заносить информацию в расходы и доходы. В России такими программами пользуются реже.

Бюджет можно формировать за разный период времени: от недели до года. Самое популярное решение – месячный бюджет. Этот вариант удобен тем, что каждый знает примерный размер своей зарплаты за месяц и может планировать соответствующие доходы. Оплата коммунальных платежей тоже вносится раз в месяц. С другой стороны, некоторым людям тяжело распределить скромное жалование на 30 дней. В этом случае стоит попробовать вести недельный бюджет, разделив месячные доходы на 4 части. Чем меньше период, тем проще уложиться в лимит.

Преимущества личного бюджета:

- Человек четко знает количество и источники поступающих в семью средств, удобнее планировать расходы.

- Есть определенность с размером финансовых резервов.

- Проще планировать дорогостоящие покупки.

- Проще оценить степень финансовой свободы. Под этим понятием подразумевается возможность жить в свое удовольствие. Прямой зависимости от суммы средств на счетах здесь нет.

Этапы ведения бюджета:

- Его построение.

- Его выполнение. На этом этапе появляется возможность усилить контроль за финансовыми потоками.

- Нормализация ситуации с финансами (доходы начинают превышать расходы, увеличиваются накопления, появляются инвестиции).

Первые шаги

Начать можно с деления листа на две части.

1. В левой части фиксируем поступления, которые планируем получить за месяц. Это могут быть следующие статьи доходов: зарплата, премия, проценты, начисленные на банковский депозит, подработки, плата арендаторов за жилье или другое имущество. Складываем и получаем некоторую сумму денег.

2. В правую часть заносим грядущие расходы на продукты и прочие ежемесячные траты, а также общественный транспорт, содержание собственного автомобиля, коммунальные услуги, мобильную связь и интернет, отдых, хобби, домашнего питомца и проч. Расходы планируем отдельно по каждой статье. Сделать это проще, если имеются цифры за прошлый месяц. При отсутствии таких данных, возможно, будут значительные расхождения с действительностью, но лучше плохой план, чем его отсутствие. Суммируем и увеличиваем полученное значение на 10%. Прибавка в 10% нужна, чтобы подстраховаться от непредвиденных расходов и ошибок при планировании.

Таким образом, получили две суммы: ожидаемые поступления и расходы. Сравнив их, легко понять, какой бюджет получился. Возможны следующие варианты:

- Проблемный бюджет. Печальная действительность такова, что расходы превышают доходы. Получается, что в следующем месяце на все траты не хватает денег. Решить проблему можно сократив расходы, увеличив доходы или покрыв недостаток средств за счет заначки (если она есть). Если не хватает значительной суммы, можно совмещать эти варианты.

- Нулевой бюджет. Наблюдается паритет между доходами и расходами. Некоторые люди считают такое положение вещей вполне нормальным, и совершенно напрасно. Любые незапланированные траты или недополученные поступления нарушат шаткое равновесие, и нулевой бюджет опустится на ступеньку ниже – станет проблемным.

- С запасом. Поступления в таком случае превышают расходы примерно на 10-20%. При таком соотношении доходов и расходов, непредвиденные траты не становятся проблемой. Для инвестирования бюджет с запасом слабоват, но уже чувствуется слабый запах финансовой свободы.

- Бюджет инвестора. Поступления значительно превышают расходы. Остаток свободных средств инвестируется. В идеале такой бюджет должен быть у каждого смолоду. Если выделять хотя бы 10-20% доходов для инвестирования в фондовый рынок и заниматься этим, допустим, с 25 до 65 лет, на пенсии можно будет спокойно тратить сформировавшийся капитал, не думая о последствиях очередной пенсионной реформы.

- Замечательный бюджет. Пассивные доходы превышают текущие расходы. Человек может работать в свое удовольствие или отдыхать. Денег в любом случае на жизнь хватает. Так живут владельцы доходного бизнеса, не требующего постоянного контроля и управления, а также владельцы солидных капиталов.

Фондирование. Конвертная система

Для ведения бюджета можно использовать различные технологии, одна из самых простых – фондирование. Нужно взять несколько конвертов и подписать их в соответствии со статьями расходов. На каждом конверте записываем сумму, которую планируем потратить за месяц. После получения денег раскладываем их по конвертам, на каждом записываем, сколько в него положили и когда. Постоянно отмечаем движение средств, фиксируем доходы и расходы. Тратим деньги только по назначению: например, если они предназначены на коммунальные расходы, перед походом в супермаркет за продуктами о них забываем.

В отдельном конверте храним заначку. В первый день месяца в него откладываем остаток зарплаты после того, как наполнены остальные конверты. При необходимости из заначки можно расходовать деньги на различные нужды, заделывая бреши в бюджете. В этом плане резерв является исключением, им можно распоряжаться свободно, а остальными конвертами – только по назначению. В последний день месяца собираем остатки средств (если таковые имеются) и перекладываем их в заначку.

Плюсы «конвертной системы»

- Всегда точно известно, сколько денег осталось на текущие траты до конца месяца в целом и по каждой статье расходов в частности.

- Всегда можно остановиться и не потратить лишних денег на любую статью расходов.

- Основные статьи трат заранее обеспечиваются деньгами.

- Личные финансы все время под контролем.

Фондирование – хороший способ, поскольку разобраться в нем несложно. А когда простой метод работает, решение финансовых задач не требует больших усилий. Главное в этом деле – дисциплина и пунктуальность. Хотя при желании можно воспользоваться и более продвинутыми техниками бюджетирования.

После выполнения бюджета стоит сравнить запланированные расходы с фактическими. Это поможет спланировать более реалистичный бюджет на следующий месяц. Однако при этом нужно учитывать не только текущие потребности, но и поставленные финансовые цели. А для этого нужен анализ потраченных средств. Когда все траты на виду, проще понять, где слабое место бюджета – на какие статьи расходов уходит слишком много денег.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:www.exocur.ru

Как вести семейный бюджет честно и эффективно

Подход к ведению бюджета в разных семьях может отличаться: одни складывают все деньги вместе и тратят по необходимости, другие скидываются только на общие траты, а часть денег оставляют для личного пользования. В любом из этих вариантов могут возникнуть недопонимания и подозрения, что один из членов семьи тратит больше, а интересы другого ущемляются.

Если семья не до конца понимает, куда уходят деньги, это может стать поводом для ссор и обид.

Чтобы избежать путаницы и взаимных обвинений, нужно сделать общие траты прозрачными, заранее обговаривать крупные покупки и финансовые цели, но в то же время оставить пространство для свободных расходов.

Давайте по очереди разберём правила честного и эффективного ведения семейного бюджета.

Вместе планируйте расходы

Планирование бюджета — это замечательная тактика, которой придерживается большинство богатых людей. Например, опрос успешных российских бизнесменов показал, что 73% участников составляют жёсткий целевой бюджет, в котором заранее прописываются все траты.

Планирование решает несколько проблем:

- Позволяет избежать импульсивных покупок, которые чаще всего оказываются ненужными.

- Помогает более осмысленно подходить к тратам и добиваться целей, например экономить на развлечениях, чтобы позволить себе дорогую покупку или быстрее выплатить кредиты.

- Устраняет недопонимания и подозрения. Когда вы ещё на этапе планирования видите, сколько денег уходит на каждого человека, можете подкорректировать затраты и восстановить справедливость.

В начале месяца посчитайте все необходимые траты на еду, ЖКХ, транспорт, одежду и обувь, питомца, напишите примерные суммы. Далее вы можете разделить затраты поровну по принципу «я покупаю еду, ты платишь за квартиру» или создать денежный фонд, из которого будут браться деньги на общие нужды.

Сделайте бюджет прозрачным

Ваши финансовые отношения в семье частично прояснятся уже на стадии планирования, но для полной гармонии необходима прозрачность и в процессе исполнения задуманного. Разберём несколько способов решения этой проблемы.

Собирать чеки

Это довольно трудоёмкий и неточный способ, поскольку чеки легко теряются и не везде выдаются. Кроме того, чтобы посмотреть затраты, вам придётся перебирать горы бумажек, вспоминать, за что выдавался каждый «безымянный» чек, и подсчитывать суммы.

Установить мобильное приложение для учёта расходов

Этот способ гораздо более удобный и быстрый. В App Store и Google Play есть немало приложений, которые позволяют записывать все расходы по категориям, настроить общий доступ для всех членов семьи и просматривать статистику.

Однако общий доступ в большинстве приложений возможен только при оплате подписки. К тому же, если не записать расходы на месте, они могут забыться и потеряться. В результате в конце месяца всегда остаётся сумма, потраченная неведомо куда.

Использовать общий банковский счёт, привязав к нему карты

Это ещё более простой способ отслеживания затрат. Все операции отражаются в банковском приложении автоматически, так что ничего не забудется и не потеряется.

Однако и у этого способа есть свои минусы: не все банки могут предложить такую опцию. Семейный банкинг в России находится в зачаточном состоянии, и только единичные банки-первооткрыватели пробуют обслуживать семьи.

Не так давно семейный доступ ко всем банковским продуктам появился у «Райффайзенбанка». Теперь члены семьи могут поделиться друг с другом любым продуктом банка: текущим счётом, кредитом, вкладом, а также объединить траты по картам. Можно создать отдельный счёт, назвать его, например, «Общие затраты», открыть доступ остальным членам семьи и выпустить к этому счёту нужное количество карт.

Чтобы воспользоваться этим сервисом, все члены семьи должны открыть текущий счёт в «Райффайзенбанке» и завести аккаунт в интернет-банке «Райффайзен-Онлайн». После этого ваши близкие могут делать покупки с открытого ими счёта и пополнять его своими средствами.

Кстати, сервис доступен не только семьям, но и друзьям: доступ предоставляется по желанию клиента, вне зависимости от родственных связей.

Все операции будут отражаться в интернет-банке (а после Нового года и в приложении) как у вас, так и у ваших близких, так что каждый член семьи может посмотреть, на что уходят деньги.

Если обстоятельства меняются, вы в любой момент можете закрыть доступ ко всем счетам, кредитам и вкладам. Но, даже зная об этом, не каждый человек готов полностью открыть свои доходы и расходы членам семьи. И дело здесь не в недостатке доверия или каких-то тайных покупках, просто многие люди нуждаются в некоторой свободе и личных деньгах. И этот пункт тоже стоит учитывать при построении семейного бюджета.

Оставьте пространство для личных трат и накоплений

Если вы выбрали в качестве общего фонда банковский счёт, вовсе не обязательно переводить на него все доходы. Вы можете перечислить только часть денег, а остальное оставить на личном счёте. Например, в «Райффайзенбанке» ваши близкие просматривают и пользуются только расшаренными продуктами, а остальные ваши счета, кредиты и вклады остаются приватными, никто не может их контролировать.

Кроме того, многие эксперты по личным финансам рекомендуют откладывать 10–20% от своего дохода в качестве накоплений или инвестировать эту сумму. Если доходы позволяют вам что-то откладывать, воспользуйтесь этим советом: накопления выручат в сложной ситуации.

Вы можете отложить часть дохода, сделав приватный вклад, а если хотите накопить на что-то вместе с родными, используйте общие накопительные счета и вклады.

Достигайте общих целей

Бывает так, что один член семьи пытается добиться какой-то цели — сократить расходы, быстрее погасить кредит или накопить на путешествие, — а второй поддерживает его только на словах. Чтобы избежать этого, нужно заранее обговаривать цели и стремиться к ним вместе.

Для таких случаев можно использовать совместные вклады или разделить кредит и ипотеку. В «Райффайзенбанке» такая возможность тоже существует.

Например, вы решили быстрее погасить ипотеку. Вы договариваетесь с супругом выделять на это определённую сумму, открываете доступ к ипотеке и начинаете погашать её вместе. В таком случае расплывчатое желание побыстрее выплатить превращается для него в конкретную цель — внести в этом месяце пять тысяч, и ваши планы начинают воплощаться в жизнь.

То же самое происходит с накопительными счетами и вкладами. Вы создаёте накопительную цель («На отпуск», «На новую машину», «На день рождения»), открываете доступ и начинаете вместе переводить оговоренную сумму каждый месяц.

Следите за расходами детей и помогайте родителям

Карманные деньги для детей и финансовая помощь пожилым родителям — ещё одна статья расходов, которую можно разделить на двоих. Удобнее всего делать это с помощью банковского приложения. Например, вы можете настроить автоплатёж для ежемесячной помощи родителям или создать для них отдельный счёт и перечислять туда деньги при необходимости.

Что касается детей, можно поступить аналогичным образом или использовать специальные продукты. «Райффайзенбанк» предлагает особые дебетовые карты для детей. Вы с партнёром можете вместе управлять картой своего ребёнка: пополнять её и просматривать все совершённые операции. Дети от шести лет могут пользоваться картой и удобным мобильным приложением, в котором есть не только данные об операциях, но и обучающая информация о личных финансах.

Неважно, сколько человек в вашей семье зарабатывают деньги, имеют постоянный доход или случайные подработки. Всё это можно учесть и честно поделить расходы. Например, если один получает зарплату раз в месяц, а второй работает фрилансером и имеет несколько денежных поступлений, на стадии планирования они могут распределить расходы, а затем отслеживать фактические траты в мобильном приложении или своём аккаунте интернет-банка «Райффайзенбанка».

Благодаря такому подходу вы можете сделать семейный бюджет максимально честным и прозрачным, перестать ссориться из-за денег и при этом оставить долю личной свободы за счёт неконтролируемых счетов.

lifehacker.ru

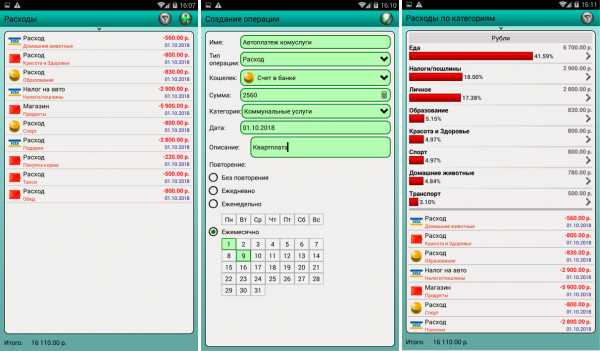

Лучшие бесплатные мобильные приложения для ведения семейного бюджета

Рейтинг мобильных приложений

Ранее мы уже рассматривали Windows-программы для домашней бухгалтерии, а также Excel-таблицы для учета расходов и доходов. Теперь пришел черёд выбрать лучшее Android-приложение для ведения семейного бюджета.

Современные технологии позволили разработчикам создать полноценную программную платформу – операционную систему Android. Благодаря этой системе зародился рынок мобильных приложений. Многие разработчики стали выпускать мобильные версии своих программ, которые адаптированы под смартфоны и планшеты. Самыми крупными игроками на рынке мобильных ОС являются такие платформы, как Android и iOS.

В официальном магазине приложений play.google.com можно найти немало достойных программ, которые облегчат вам ведение домашней бухгалтерии. Несмотря на большое разнообразие софта, по-настоящему качественных приложений не много.

Читайте также: Программы для домашней бухгалтерииВ настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Каждое приложение было установлено на компьютер и протестировано по нескольким параметрам.

В данном обзоре мы протестируем наиболее популярные Android-приложения, предназначенные для ведения семейного бюджета. В качестве критерия для отбора программ мы взяли отзывы пользователей, а точнее их оценки.

Места в нашем рейтинге лучших приложений для личной бухгалтерии распределились следующим образом:

^

Мой Кошелек — My Money Tracker Lite

My Money Tracker Lite – это приложение для учета личных финансов. Существует также платный аналог программы – версия Pro. MyMoneyTracker неплохо справляется с учетом доходов и расходов. После запуска приложения, пользователь попадает в раздел транзакций. Нажав внизу экрана на красную кнопку с изображением молнии, можно быстро добавить расходную или доходную операцию. Перед оформлением транзакции нужно выбрать ее наименование, например, одежда, еда, бензин, а также указать сумму. Добавить расход можно через верхнее меню (троеточие – «добавить транзакцию»). В программе присутствует двухуровневый справочник операций (например, категории и подкатегории: дети/игрушки, дети/детский сад). Чтобы оформить справочники под себя, требуется войти в раздел настроек (третья иконка сверху), зайти в «группы» и нажать сверху кнопку «добавить группу». У нового элемента нужно задать название группы, тип операции (расход или доход), иконку, а также указать, является ли данная группа элементом по умолчанию (если да, то будет отображаться при добавлении через кнопку молния на главном экране).

My Money Tracker Lite – это приложение для учета личных финансов. Существует также платный аналог программы – версия Pro. MyMoneyTracker неплохо справляется с учетом доходов и расходов. После запуска приложения, пользователь попадает в раздел транзакций. Нажав внизу экрана на красную кнопку с изображением молнии, можно быстро добавить расходную или доходную операцию. Перед оформлением транзакции нужно выбрать ее наименование, например, одежда, еда, бензин, а также указать сумму. Добавить расход можно через верхнее меню (троеточие – «добавить транзакцию»). В программе присутствует двухуровневый справочник операций (например, категории и подкатегории: дети/игрушки, дети/детский сад). Чтобы оформить справочники под себя, требуется войти в раздел настроек (третья иконка сверху), зайти в «группы» и нажать сверху кнопку «добавить группу». У нового элемента нужно задать название группы, тип операции (расход или доход), иконку, а также указать, является ли данная группа элементом по умолчанию (если да, то будет отображаться при добавлении через кнопку молния на главном экране).

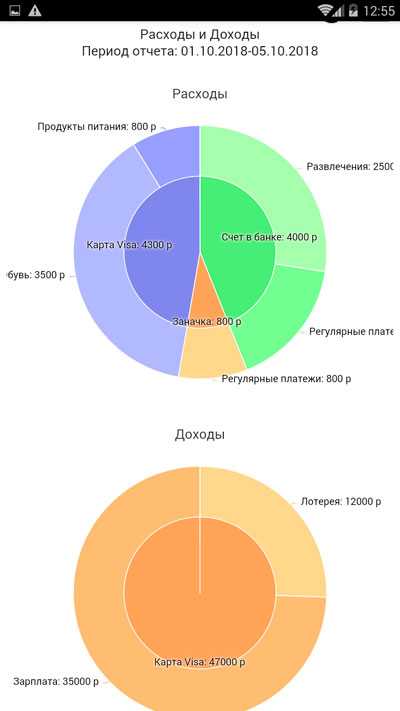

Для построения отчетов требуется зайти в соответствующий раздел (вторая иконка сверху) и выбрать тип отчета. В текущей версии имеется семь типов отчетов, из которых самыми востребованными являются следующие: расходы/доходы по месяцам, операции по группе/подгруппе. Отчет доступен как в виде диаграммы, так и в табличном представлении.

Выводы. В целом приложение оставило приятные впечатления. За время тестирования сбоев и ошибок не обнаружено. Интерфейс программы прост и функционален. Добавить транзакцию можно в два касания (плюс ввод цифр). Что касается отчетов, то они тоже достаточно информативные. My Money Tracker Lite зарекомендовал себя в качестве простого и надежного инструмента для контроля семейного бюджета.

Читайте также: Программы для ведения семейного бюджетаДанный обзор создан для того, чтобы помочь вам выбрать программу для ведения семейного бюджета. Мы протестировали самые популярные windows-программы, предназначенные для финансового контроля. Главный акцент обзора – это учет расходов и доходов именно в масштабах семьи.

Опрос: Что удобнее для ведения домашней бухгалтерии?

^

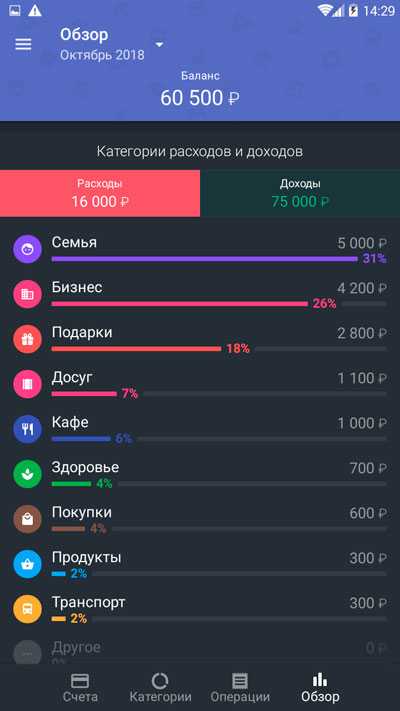

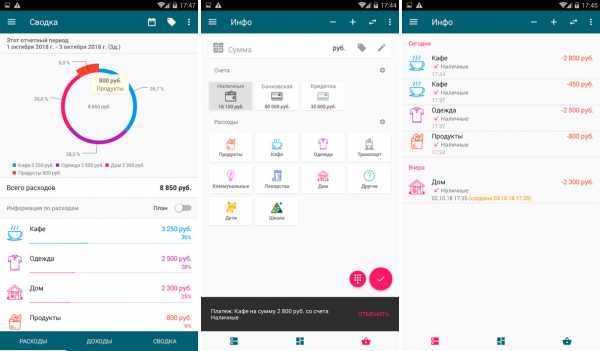

1Money – удобный учет расходов и доходов

Функционал приложения 1Money немного шире, чем у предыдущей программы, но есть один существенный минус – в бесплатной версии присутствуют серьезные ограничения (например, есть лимит на количество счетов и категорий). Если для ведения личной бухгалтерии вы сможете обойтись двумя счетами (наличные и карта), то приложение 1Money вполне сгодится.

Функционал приложения 1Money немного шире, чем у предыдущей программы, но есть один существенный минус – в бесплатной версии присутствуют серьезные ограничения (например, есть лимит на количество счетов и категорий). Если для ведения личной бухгалтерии вы сможете обойтись двумя счетами (наличные и карта), то приложение 1Money вполне сгодится.

Хотелось бы отметить интересный подход в оформлении главного экрана приложения (раздел категории). Здесь присутствует список категорий расходов с указанием затрат на каждую транзакцию в текущем месяце. Чтобы посмотреть структуру расходов за предыдущий месяц, достаточно сдвинуть экран вправо (или выбрать временной интервал сверху). Если вас интересуют доходы, то нужно нажать в центр экрана и вы получите структуру доходов за выбранный период. Круг в центральной части экрана в разделе «категории» также является диаграммой, которая показывает долю расходов по всем задействованным категориям. В приложении отсутствует иерархия категорий, то есть справочник транзакций имеет один уровень. Трудно сказать является ли это недостатком, потому что двухуровневый справочник нарушил бы наглядность.

Добавить транзакцию очень просто – достаточно нажать на соответствующую надпись в разделе «категории». После ввода расхода он автоматически суммируется с предыдущим значением по выбранной категории. В разделе «обзор» вы можете более детально ознакомиться с расходами и доходами вашей личной бухгалтерии – здесь представлен в табличном виде детальный отчет. В верхней части раздела имеется диаграмма, которая показывает динамику расходов и доходов по дням.

Выводы. Порадовал подход к оформлению интерфейса – сначала все кажется необычным, а потом приходит осознание, что удобнее не бывает. Огорчают ограничения в бесплатной версии, например, добавить можно только одну «свою» категорию расходов, нельзя использовать больше двух счетов. Видно, что разработчик очень старался и хорошо продумал функционал и интерфейс 1Money, но он явно пожадничал с ограничениями. Если вам требуется красочный и наглядный инструмент для домашней бухгалтерии, то рекомендовать бесплатную версию программу можно только в том случае, если потом вы перейдете на платную.

^

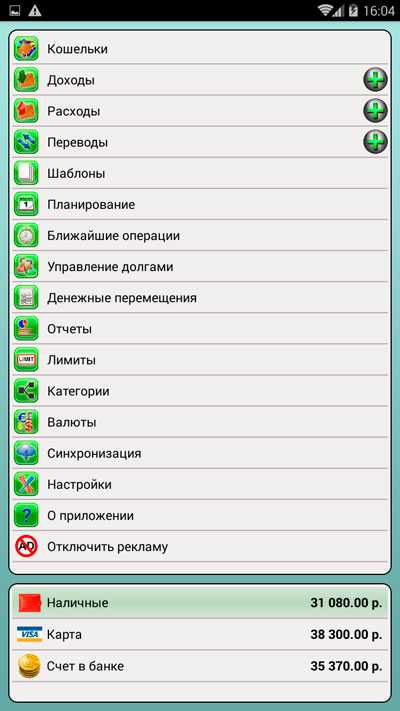

Личный финансовый менеджер

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

Чтобы добавить транзакцию, например, расход – нужно нажать плюс напротив раздела «расходы». Затем заполняем простую форму – указываем имя операции, кошелек для списания, сумму, дату и категорию. Интересно придумано, что можно вводить имя транзакции и ее описание. С такой информативностью вы точно не запутаетесь в своих записях. Порадовал достаточно подробный и объемный справочник категорий расходов. В отличие от предыдущего приложения, здесь справочник двухуровневый (например, можно указать «автомобиль – топливо»). Данный справочник легко редактировать, он поддерживает вложенные подкатегории (например, можно создать «дети – школа», «дети – подарки»). Доходная операция оформляется аналогичным образом. Также порадовал справочник доходов – он уже заполнен и поддерживает вложенные подкатегории.

Список долгов можно оформить в разделе «управление долгами». Здесь все просто – есть два типа долга («взять в долг» и «дать в долг»). Жаль, что нет автоматического уведомления о просроченных долгах. Такое уведомление можно оформить самостоятельно в разделе «планирование». Еще одна интересная функция – это установка лимита по категории и по кошельку. Такое ограничение будет полезно тем, кто привык бездумно тратить деньги.

С отчетами в Личном финансовом менеджере тоже все в порядке – можно получить отчет в виде круговой диаграммы и в табличной форме. Можно отдельно посмотреть сколько потрачено средств по заданной категории. Еще один полезный отчет – сравнение расходов/доходов. Эта функция будет полезна, например, для сравнения расходов за прошлый и текущий месяцы.

Выводы. В приложении есть весь функционал для эффективного контроля личных финансов. Набор функций очень неплохой, особенно для бесплатного приложения. Есть гибкие настройки справочников и счетов пользователей. Отчеты качественные и информативные. Можно с полной уверенностью советовать программу тем, для кого «красочность» интерфейса стоит не на первом месте.

^

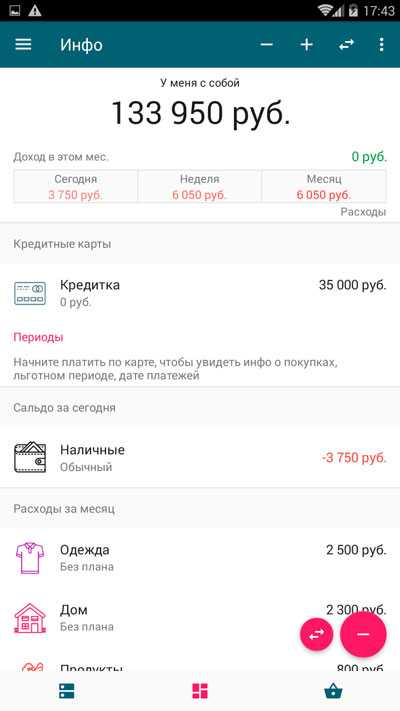

KeepFinance: учет расходов и доходов

KeepFinance можно отнести к профессиональному инструменту для контроля личных финансов. Функционал программы позволяет импортировать транзакции из SMS-сообщений банков. Для этого достаточно один раз настроить шаблоны сообщений. Главный экран очень информативен – здесь можно видеть остатки на счетах, сводку по расходам и даже напоминания о важных платежах. На верхней панели есть значки, изображающие «плюс» и «минус». Через них можно оформить доходы и расходы.

KeepFinance можно отнести к профессиональному инструменту для контроля личных финансов. Функционал программы позволяет импортировать транзакции из SMS-сообщений банков. Для этого достаточно один раз настроить шаблоны сообщений. Главный экран очень информативен – здесь можно видеть остатки на счетах, сводку по расходам и даже напоминания о важных платежах. На верхней панели есть значки, изображающие «плюс» и «минус». Через них можно оформить доходы и расходы.

Для быстрого добавления расходной операции следует задействовать правый экран (прокрутка влево) – здесь в два касания можно добавить расход. Для этого вводим сумму, указываем счет для списания и категорию расхода. Еще одной «фишкой» приложения является то, что на экране блокировки смартфона можно видеть текущий баланс. Складывается ощущение, что носишь с собой не телефон, а кошелек. Есть функция планирования расходов по категориям – можно задать соответствующие лимиты и следить за приближением к ним.

Необходимо упомянуть, что в бесплатной версии KeepFinance есть некоторые ограничения: доступен только один кошелек, можно использовать не более пяти счетов, а также один источник дохода. Еще есть ограничения, касающиеся отчетов – в бесплатном приложении доступны только простые отчеты по доходам и расходам. Несмотря на это, информативности отчетов вполне хватает для эффективного управления личными финансами. Чтобы построить отчеты, нужно зайти в раздел «сводка» (через главное меню). Здесь все просто – выбираем отчетный период и получаем сводку по расходам и доходам (в нижней части есть панель для выбора типа отчета – расходы, доходы и сводка).

Справочник доходов и расходов – одноуровневый (то есть нет вложенных категорий). Вряд ли это является недостатком приложения, но некоторые продвинутые пользователи могут испытывать неудобства.

Выводы. Приложение KeepFinance оставило приятные впечатления – продуманный интерфейс и легкость ввода данных делают программу довольно привлекательной. Базовый (бесплатный) набор функций удовлетворит любой семейный бюджет. Для ленивых есть полезная функция – распознавание транзакций в SMS-сообщениях от банков. Один раз настроил шаблоны, и приложение само вводит данные (если расплачиваться банковской картой). Программа будет полезна не только новичкам, но и более продвинутым пользователям, которым для ведения домашней бухгалтерии требуется расширенный функционал.

^

Домашняя бухгалтерия lite

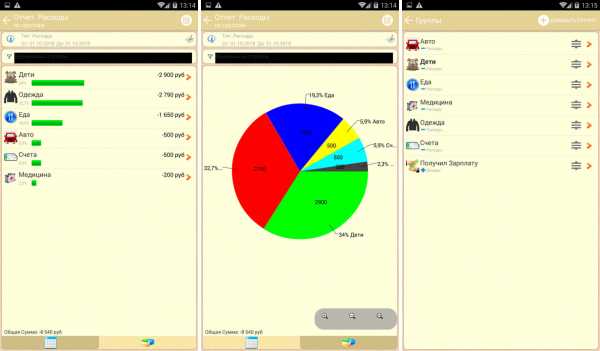

Домашняя бухгалтерия – это одно из самых старых и популярных приложений на рынке программ, предназначенных для контроля личных финансов. Несмотря на это, программа явно проигрывает своим бесплатным конкурентам по удобству использования. Бесплатная версия имеет все необходимые инструменты для ведения домашней бухгалтерии, но сам интерфейс программы, на наш взгляд, не назовешь дружественным. Это не является главным критерием для оценки приложения. Набор инструментов довольно обширен: учет расходов и доходов, мультивалютность, планирование расходов, долги и кредиты, подробные отчеты и многое другое.

Домашняя бухгалтерия – это одно из самых старых и популярных приложений на рынке программ, предназначенных для контроля личных финансов. Несмотря на это, программа явно проигрывает своим бесплатным конкурентам по удобству использования. Бесплатная версия имеет все необходимые инструменты для ведения домашней бухгалтерии, но сам интерфейс программы, на наш взгляд, не назовешь дружественным. Это не является главным критерием для оценки приложения. Набор инструментов довольно обширен: учет расходов и доходов, мультивалютность, планирование расходов, долги и кредиты, подробные отчеты и многое другое.

Бесплатная версия имеет ряд ограничений, например, поддерживается только один пользователь и три счета. При попытке добавить второго члена семьи или четвертый счет, появляется предложение купить полную версию программы.

Отчеты – это не самая сильная сторона данного приложения. Тут претензии не сколько к самим отчетам (они довольно информативные), сколько к процессу их настройки. Мы тестировали версию программы для ПК и там тоже наблюдались аналогичные трудности. Почему-то все построенные отчеты сохраняются в списке, и чтобы получить отчет, например, по расходам за месяц, требуется цепочка действий: зайти в раздел «отчеты», вверху нажать надпись «отчеты», выбрать тип отчета и указать период.

Почему бы не сделать так, чтобы в разделе «отчеты» сразу же строился отчет за месяц по расходам и доходам, а уже потом предлагалось бы задать дополнительные параметры и фильтры. Согласитесь, что четыре действия для получения простого отчета – это многовато для мобильного приложения.

Выводы. Приложение неплохо справляется с домашней бухгалтерией – здесь имеется хороший набор инструментов. Если кому-то не хватает базовых функций (бесплатной версии программы), то всегда можно перейти на премиум-версию. Из минусов можно отметить немного мудреный интерфейс и его малую информативность, что довольно критично для небольшого экрана.

^

Нет комментариев — ваш будет первым.

rub21.ru

Личный бюджет: пошаговое руководство по управлению деньгами

Первое правило любого финансового сайта, книги, статьи звучит так: «Начните вести личный бюджет». Мы все понимаем важность этого совета, часть людей пробует заниматься бюджетированием, но – увы – большинство забрасывает это дело через пару месяцев. Почему? Надеемся, это пошаговое руководство даст вам ответ на этот вопрос и поможет вам правильно и эффективно вести личный бюджет.

Прежде всего, давайте узнаем, почему большинство терпит неудачу в этом вопросе. На самом деле, причин «крушения» бюджета всего две:

- Вам не хватает точных данных о прошлых расходах

- Вы не можете сформировать четкие, достижимые и приоритезированные цели

Из первой причины вытекает то, что вы не можете правильно спланировать будущие расходы, они регулярно превышают доходы, вам не хватает средств дожить до зарплаты (вне зависимости от величины вашего дохода), вы часто влезаете в мелкие долги и прочее.

Из второй причины вытекает то, что вы не можете грамотно делать накопления, вы не понимаете, когда достигните цели и поэтому быстро теряете мотивацию, из-за проблемы в расстановке приоритетов вы не можете сообразить, как копить на несколько целей сразу, вы часто расходуете деньги, которые предназначались для других целей.

Как правильно вести личный бюджет

Шаг 1. Определите, какой бюджет будет работать лучше всего именно для вас.

К счастью, существуют сотни различных методов бюджетирования. Вам нужно пробовать один за другим, пока вы не найдете то, что работает именно с вами. Вот, например, один из самых популярных видов бюджета:

50-30-20. Для тех, кто относительно стабилен в финансовом отношении, у кого средний и выше среднего доход, но есть желание усилить контроль над своими финансами.

Суть: 50% дохода тратьте на проживание (аренда, ку, продукты, погашение кредитов, любые обязательные платежи), 30% дохода тратьте на ваши личные потребности (развлечений, кафе, покупка одежды/гаджетов и т.д.), 20% откладывайте на цели.

Шаг 2. Определитесь с форматом

Это может быть таблица Excel, журнал Bullet (внесение записей от руки в специальный журнал) и финансовое приложение. Перебирайте форматы до тех пор, пока вам не будет удобно вести ежедневный бюджет. Попробуйте нашу программу по финансовому учету – Домашнюю Бухгалтерию. Вы всегда сможете ее удалить и перейти на что-то другое, если вдруг именно вам она не подойдет.

Шаг 3. Начните отслеживать свои расходы

Одна из причин, по которой большинство из нас никогда не может придерживаться бюджета, состоит в том, что мы недооцениваем наши траты. Поверьте, это ошибка абсолютно всех людей. Поэтому начните с простого – записывайте все свои траты в течение месяца. Не пытайтесь экономить, не анализируйте в процессе, не вините себя за излишки – просто спокойно и регулярно фиксируйте все свои расходы.

Шаг 4. Проанализируйте полученную информацию

Категоризируйте ваши расходы, выделите постоянные неизменяемые траты (аренды, кредит и пр.), посчитайте, сколько вы тратите на еду и соответствует ли это качеству вашего питания, подумайте, где вы сможете сэкономить, от чего отказаться. Не впадайте в крайности – часть денег вы в любом случае должны тратить на так называемые «капризы», чтобы чувствовать себя психологически комфортно. Но это должна быть совсем небольшая часть. Воспринимайте информацию о ваших тратах как информацию о ваших приоритетах. Если ли значительная часть бюджета у вас уходит на рестораны и посиделки с друзьями, подумайте, действительно ли это так важно для вас? Готовы ли вы осознанно отдавать эти деньги и это время на такое времяпрепровождение? Если вы уверено говорите да – то не нужно ничего менять. Главное, чтобы вы отдавали отчет в каждой своей трате.

Шаг 5. Пропишите личный бюджет

По сути, это подробный план доходов и расходов. Всегда чуть преувеличивайте будущие расходы в плане. Пусть в нем будут выделены наглядно постоянные и временные расходы. Вписывайте в свои расходы такие неочевидные вещи, как подарки, возможные ремонт автомобиля и поход к врачу.

Шаг 6. Настройте автоматические платежи

Там, где это возможно, настройте автоматические платежи – кредиты, аренда, сбережения на отдельный счет.

Шаг 7. Поставьте цели

Пропишите свои цели. У них должны быть конкретные реальные сроки. Вы должны четко понимать, сколько и когда вы будете откладывать на каждую цель. Вы должны осознавать, какие из целей приоритетны. И еще – вы должны быть уверены, что эта цель действительно важна вам (например, вы хотите новый автомобиль, потому что он вместительнее, экономнее и удобнее старого, а не потому, что хотите произвести впечатление на ваших коллег и друзей неоправданно дорогой вещью).

Шаг 8. Соблюдайте бюджет и подстрахуйтесь от непредвиденных ситуаций

Конечно, никто никогда не сможет четко следовать бюджету, жизнь всегда вносит какие-то коррективы. Но вы должны быть готовы к неожиданностям. Рекомендация номер один в этом случае – создание «чрезвычайного фонда», накопления, которые вы используете только для чрезвычайных ситуаций.

Шаг 9. Пробуйте разные системы и не сдавайтесь

Если вы потерпели неудачу, начните заново! Используйте другой принцип, другой формат, другой вид бюджета. Всегда есть еще какой-то вариант, который вы не опробовали. Помните, что ведение бюджета – одна из самых тяжелых задач для большинства людей, которые пытаются привести свои финансы в порядок. Найдете тот вариант, который увлечет и будет эффективным именно для вас.

Шаг 10. Корректируйте бюджет.

Если вы понимаете, что не справляетесь с тем планом, что наметили себе – не давите на себя, а откорректируйте личный бюджет (уменьшите сумму накоплений, откажитесь от какой-то не приоритетной цели). Если у вас изменился уровень дохода (повышение, подработка) или расхода (рождение ребенка, покупка машины) – откорректируйте бюджет. Вообще, в любой непонятной ситуации – корректируйте бюджет.

Пишите, в комментариях, ведете ли вы бюджет и если да, то каким способом и с каким успехом. И не забудьте подписаться на обновлении нашего блога, чтобы не пропустить следующий выпуск с финансовыми советами.

Не забывайте записывать свои расходы и доходы в Домашней Бухгалтерии. Вы можете бесплатно скачать программу для учета личных финансов и ведения семейного бюджета.

www.keepsoft.ru

Как составить личный бюджет | Fin-plan.org

Если у Вас нет плана как стать богатым,

значит, Вы планируете стать бедным! Р. Кийосаки.

Прежде чем ответить на вопрос «как составить личный бюджет», давайте разберем, что это такое и зачем необходимо составлять личный или семейный бюджет.

Личный бюджет – это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

Бюджет необходим для грамотного управления своими финансами. С помощью бюджета Вы можете спланировать, какие у Вас будут доходы, сколько Вы потратите, и самое главное – сколько у Вас останется для того, чтобы создать накопления и инвестиции, или совершить какие-то крупные покупки.

Наличие бюджета помогает Вам управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать Вам как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах.

Наличие бюджета служит фундаментом создания собственного капитала. Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Сегодня есть масса программ, и куча материалов на тему составления личного бюджета. Многие рассказывают как, но почти никто не говорит о сути и ключевых принципах, которые лежат в основе личного бюджетирования. Мы выделили 4 таких прицнипа.

Принципы составления личного (семейного) бюджета

-

Наличие долгосрочных финансовых целей.

Семейный бюджет на месяц, квартал или даже год – это лишь часть Вашего долгосрочного финансового плана. А долгосрочный финансовый план должен отражать Ваши личные цели и интересы, причем не только финансовые. Не страшно, если его у Вас его еще нет. Можно начать и с бюджета, который уже после будет обрастать дополнительными стратегическими смыслами. Советуем посмотреть нашу статью о том «как правильно ставить цели».

-

Доходы должны быть больше расходов.

Если вы хотите добиться роста Вашего благосостояния, необходимо следить за тем, чтобы доходы превышали расходы. Если пока не получается больше зарабатывать, необходимо постараться меньше тратить. Это принцип говорит о том, что Ваш бюджет должен быть положительным, т.е. доходы должны превышать расходы. Рекомендуем после этой статьи посмотреть наши материалы о том «как увеличить свои доходы» и «как взять свои расходы под контроль».

-

Формируйте несколько источников дохода.

Как только у Вас начало получаться откладывать деньги – необходимо заставить их работать. Разницу необходимо инвестировать. Это создаст дополнительный пассивный доход. Другой отличный вариант начать получать деньги со стороны – например, дебетовая карта с кэшбеком и процентами на остаток по счету (подробнее здесь). Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

-

Принципы распределения расходов.

Здесь есть 3 принципа:

— Сначала заплати себе. В первую очередь при планировании расходов следует зарезервировать сумму средств, которую Вы планируете отложить или инвестировать и только после это распределять оставшиеся средства.

— Все остальные расходы следует разделить для себя на обязательные и необязательные. Необязательные расходы могут быть отменены в случае форс-мажора или перерасхода по другим статьям.

— Если Ваши доходы растут – это вовсе не означает, что расходы должны расти. С ростом доходов естественно Ваше стремление больше тратить, поэтому расходы чаще всего также начинают расти, важно следить за тем, чтобы они росли медленнее, чем Ваши доходы. Это залог роста Вашего капитала.

Если следовать этим принципам – составление бюджета будет действительно для Вас полезным. Теперь давайте рассмотрим некоторые процедурные моменты относительно составления бюджета.

Планирование бюджета следует начать с планирования своих доходов.

Как спланировать свои доходы

Планирование доходов чуть проще, чем планирование расходов. Поскольку источников доходов у нас, как правило, меньше, чем направлений, куда мы тратим деньги.

Как правило, выделяют следующие направления получения дохода:

• доходы от работы по найму,

• доходы от работы на себя,

• доходы бизнеса,

• доходы от инвестиций.

Чаще всего у большинства людей всего один источник дохода. Выше мы уже говорили, что важно поработать над тем, чтобы увеличить кол-во источников дохода. Например, при работе по найму можно начать заниматься инвестициями и получать пассивный доход от работы своего капитала (даже если это просто депозиты).

Самый просто вариант планирования доходов, когда у Вас всего один источник доходов. Если этот доход (например, заработная плата) является величиной постоянной и не меняется от месяца к месяцу в зависимости от показателей работы, уровня премий и т.д., мы уже знаем план на ближайшую перспективу.

Что касается изменчивых доходов – тут можно поступить двумя способами:

-

Спланировать по среднему за последние несколько месяцев.

-

Установить для себя цель по получению максимально возможного дохода – это будет стимулировать заработать больше.

Если у Вас есть инвестиции, следует обязательно учесть также доходы от инвестиций. Например, проценты по депозитам, купоны по облигациям и т.д. Это покажет Вам ваши совокупные доходы. А также, какую долю в доходах Вы планируете получить от пассивных источников.

Как спланировать свои расходы

Если Вы уже вели учет доходов и расходов можно проанализировать свои расходы за несколько месяцев. Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Если же разница между доходами и расходами Вас не устраивает – придется поработать со своими расходами.

Также этот метод подойдет тем из Вас, кто раньше не вел подробный учет своих расходов и может лишь приблизительно назвать, сколько куда уходит.

Суть метода состоит в том, чтобы спланировать свой бюджет с нуля, не опираясь на статистику, причем начать следует именно со статей связанных с накоплениями на какие-то долгосрочные цели или с инвестиций.

Здесь мы руководствуемся принципом 4 — «вперед заплати себе, потом всем остальным». Именно в нем вся суть финансового планирования и создания личного капитала.

Представим, что Ваши доходы составляют 50 т.р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

Давайте отложим 20%, тогда от наших 50 т.р. останется – 40 т.р. Именно их и следует распределять в расходы.

Для того, чтобы ничего не забыть можно воспользоваться следующим перечнем статей:

Перечень статей приблизительный, естественно Вы можете скорректировать его под себя. Для своего удобства можно также выделять подстатьи.

Рекомендуется также разделить статьи на обязательные и необязательные, опять же следуя нашему принципу 4. Начать естественно с обязательных, к которым следует отнести: ежедневные расходы на продукты, транспортные расходы, коммунальные платежи, расходы на здоровье, платежи по кредитам, если есть.

Внутри этих статей также могут быть обязательные платежи и необязательные – например, расходы на продукты для приготовления обеда – обязательные расходы, а расходы на пиво и снэки, уже не обязательные. :-)

Все остальное можно отнести к необязательным платежам, но каждый здесь выбирает сам, что для него важно, а что нет.

Отдельно стоит остановиться на такой статье как «гашение долгов» или «гашение кредита», поскольку здесь может возникнуть противоречие с принципом «сначала заплати себе». Получается, что нужно ответить на вопрос что выбирать при планировании расходов гашение кредита или сбережения?

Стоит ли гасить кредит досрочно

Для того, чтобы ответить на этот вопрос необходимо сравнить ставку по кредитам с потенциальной доходностью Ваших инвестиций. Если, например, Вы по кредиту платите 20% годовых, а при этом на инвестициях максимум можете заработать 12% годовых, то временно свободные деньги лучше направлять на гашение кредита. Но может быть и обратная ситуация, когда, например, у Вас длительная ипотека по ставке 9% годовых, при этом у Вас есть возможность разместить средства, например, в надежные облигации под 20% годовых – выгоднее отложить деньги на инвестиционный счет вместо досрочного гашения кредита.

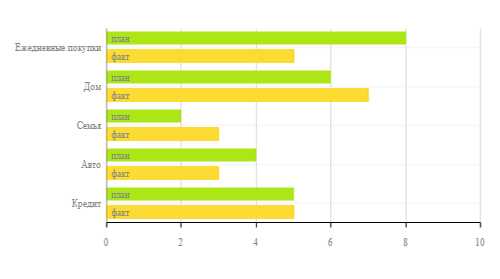

Важный элемент персонального бюджетирования – это сравнение планового бюджета с фактом и анализ результатов.

Анализ исполнения бюджета

По завершении месяца – желательно сравнить насколько Вы смогли уложиться в запланированный бюджет, смогли ли вы достичь целей по увеличению своего капитала.

Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения раёзобрать причину отклонений. Вспомнить за счет чего получилось отклонение – это некорректное планирование или Ваше собственное решение уже в процессе.

Через несколько месяцев, когда составление бюджета и ведение учета станет уже привычкой, Вы начнете замечать значительные улучшения в своих финансах!

Рекомендуем Вам воспользоваться нашим web-приложением Fin-plan для ведения учета доходов и расхода и планирования своего бюджета. Эта программа обладает широкими возможностями, приятным интерфейсом и абсолютно бесплатна. Для того, чтобы начать ей пользоваться уже сейчас нажмите в верхнем меню сайта кнопку «сервисы» или кнопку «войти«!

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Удачных Вам накоплений с Fin-plan.org!

fin-plan.org