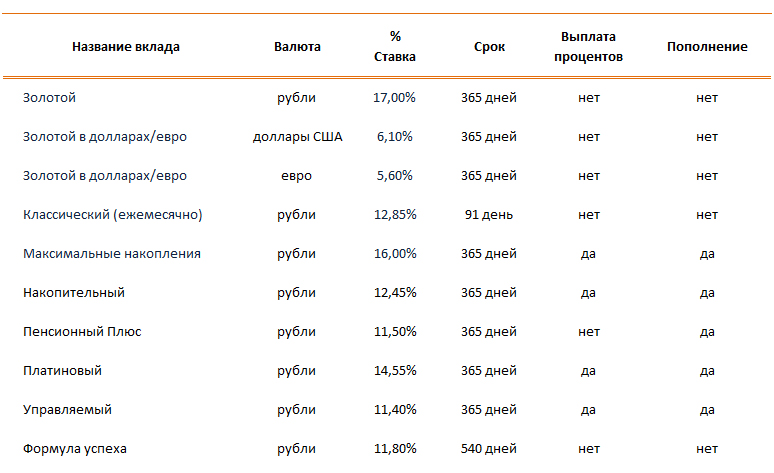

Валютные вклады в Сбербанке для физических лиц, проценты по вкладам на 2021 – 2022 год

Иван БлиновАвтор Выберу.ру, [email protected]Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Валютный вклад в Сбербанке подходит для клиентов, которые:

- получают зарплату в иностранной валюте;

- часто проводят взаиморасчеты с иностранными контрагентами;

- планируют выиграть на разнице курсов или хотят защитить свои средства от экономических кризисов.

В качестве участника программы государственного страхования Сбербанк (вклад в долларах, рублях и иной валюте одинаково подпадает под ее действие) гарантирует возврат средств до в случае финансовых проблем. В рублях эта сумма составляет 1,4 млн. Сбербанк вклады в валюте гарантированно возвращает на эту же сумму – в соответствии с текущим курсом ЦБ.

Валютные вклады Сбербанка для физических лиц в 2021 – 2022 году отличаются следующими особенностями:

- сниженной процентной ставкой.

По сравнению с рублевыми вкладами, средняя величина менее 1%;

По сравнению с рублевыми вкладами, средняя величина менее 1%; - возможностью частичного снятия и пополнения. Большинство вкладов позволяют проводить операции со средствами, хранящимися на валютном вкладе, без необходимости полного закрытия счета;

- возможность получить повышенную процентную ставку. Банк предлагает более выгодные условия клиентам, которые открыли счет через онлайн-сервис. В этом случае вы также сможете управлять своими активами через онлайн-банкинг, не посещая отделения Сбербанка.

По сравнению с рублевыми вкладами, средняя величина менее 1%;

По сравнению с рублевыми вкладами, средняя величина менее 1%;Используя сервис Выберу.ру, вы сможете легко узнать, какие предлагает Сбербанк валютные вклады физических лиц – 2021 – 2022, проценты по вкладам.

Для предварительной оценки его особенностей можно использовать встроенные фильтры, указав там сумму и срок хранения средств. Вы рассчитаете свою ежемесячную прибыль, которую гарантирует своим клиентам Сбербанк (вклады в долларах физических лиц – 2019, проценты по вкладам в зависимости от срока хранения денег и другую информацию вы сможете оценить на нашем сайте).

Выберите программу с определенным первоначальным взносом и возможностью пополнения. В 2021 – 2022 году принимает Сбербанк валютные вклады с капитализацией и пролонгацией. Вы можете открыть депозит в различной валюте. Наиболее востребованные программы, которые предлагает Сбербанк, – вклады в долларах. Также сегодня граждане нередко открывают вклады в евро.

Чтобы подробнее узнать о том, на каких условиях предлагает Сбербанк валютный вклад в долларах, евро или рублях, нужно перейти на карточку предложения.

Эксперт рассказал, на каком вкладе выгоднее хранить деньги в 2021 году

2021-01-12T02:02:00+03:00

2021-01-12T08:12:15+03:00

2021-01-12T02:02:00+03:00

2021

https://1prime.ru/finance/20210112/832785072.html

Эксперт рассказал, на каком вкладе выгоднее хранить деньги в 2021 году

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

В настоящее время уровень ставок по вкладам находится на низком уровне, не позволяющем уберечь накопления от инфляции, но ситуация может измениться. Об этом рассказал агентству… ПРАЙМ, 12.01.2021

Об этом рассказал агентству… ПРАЙМ, 12.01.2021

банки, финансы, новости, депозиты, банк, банковский вклад, вклады

https://1prime.ru/images/83232/01/832320163.jpg

1920

1440

true

https://1prime.ru/images/83232/01/832320163.jpg

https://1prime.ru/images/83232/01/832320160.jpg

1920

1080

true

https://1prime.ru/images/83232/01/832320160.jpg

https://1prime.ru/images/83232/01/832320157.jpg

1920

1920

true

https://1prime.ru/images/83232/01/832320157.jpg

https://1prime.ru/News/20200918/832039484.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 12 янв — ПРАЙМ. В настоящее время уровень ставок по вкладам находится на низком уровне, не позволяющем уберечь накопления от инфляции, но ситуация может измениться. Об этом рассказал агентству «Прайм» исполнительный директор Klopenko Group Дмитрий Иванов.

Эксперт объяснил, как могут украсть ваш вклад в банке

По рублевым депозитам средняя ставка составляет 4,2%, что при уровне инфляции почти в 5% означает — вклад не приносит дохода, а становится убыточным. По вкладам в долларах та же самая ситуация — ставки слишком низкие. Таким образом, остается лишь искать банк с максимальными на данный момент ставками, обращая при этом внимание на его надежность. Однако ситуация может измениться, добавляет эксперт.

Однако ситуация может измениться, добавляет эксперт.

Если Центральный банк в 2021 году примет решение об увеличении ключевой ставки (сейчас она находится на уровне 4,25%), это приведет к увеличению ставок по вкладам в банках.

«В таком случае придется просто выбирать банковскую структуру с наиболее высоким процентом и гарантированным пассивным доходом», — отмечает финансист.

Не сдавайте валюту. Как выгодно хранить сбережения в долларах и евро | Личные деньги | Деньги

В сентябре рубль заметно укрепился, и кто-то успел купить иностранную валюту по самому низкому за полтора года курсу. А как теперь сохранить, а в идеале приумножить, накопления в долларах и евро?

Проценты по валютным депозитам всегда уступали процентам по депозитам рублевым. Средневзвешенная ставка по долларовым вкладам, по данным Центрального банка РФ, в отечественных финансовых организациях составляет 1,37%, в евро и того меньше – 0,19%.

Самый выгодный депозит в долларах, который удалось найти АиФ.ru, — 3,3% годовых, но с условием: с банком обязательно нужно заключить договор об инвестиционном/накопительном страховании жизни. С евро те же условия, и 1,4% годовых. Без дополнительных расходов – максимум 2,6% в долларах, и 1,1% в евро. Для сравнения: в рублях сейчас можно открыть вклад под 9%, и без всяких дополнительных расходов.

Впрочем, доля депозитов в иностранной валюте (в совокупном объеме вкладов – ред.) неуклонно растет – в августе показатель увеличился с 21,1% до 21,5%, говорится в материалах Центробанка РФ.

Как рассказал АиФ.ru директор розничных продуктов «Московского кредитного банка» Алексей Охорзин, выгода любого банка от валютного депозита определяется размером процентной маржи. Проще говоря, финансовая организация не может дать вкладчику больше, чем заработает сама. По евро эта маржа сейчас крайне невысокая, поэтому и ставки такие.

«Банкам невыгодно привлекать пассивы в евро. Связано это с ультрамягкой монетарной политикой Европейского Центрального банка (ЕЦБ), который за счет низких ставок пытается поддержать экономику Европейского союза. Базовая ставка ЕЦБ с 2016 года находится на нулевом уровне. А депозитная ставка ЕЦБ, которая уже находится в отрицательной зоне, недавно была снижена с минус 0,4% до минус 0,5%», — объясняет инвестиционный консультант финансовой компании «БКС Премьер»

Связано это с ультрамягкой монетарной политикой Европейского Центрального банка (ЕЦБ), который за счет низких ставок пытается поддержать экономику Европейского союза. Базовая ставка ЕЦБ с 2016 года находится на нулевом уровне. А депозитная ставка ЕЦБ, которая уже находится в отрицательной зоне, недавно была снижена с минус 0,4% до минус 0,5%», — объясняет инвестиционный консультант финансовой компании «БКС Премьер»

Кроме того, в настоящее время в России отсутствует спрос на кредиты в евро, и, получается, что банкам попросту негде размещать привлеченные евро-деньги. «В сложившейся ситуации финансовая организация может понести убытки даже по ведению счетов в евро, а не только выплачивая минимальный процент по вкладу. Поэтому банки или выводят из линейки своих предложений вклады в евро, или начинают взимать определенную комиссию за размещение клиентами крупных сумм в этой валюте», — отмечает Мельничук.

В Европе распространена практика депозитов с отрицательными ставками. В России сейчас обсуждается вопрос введения таких вкладов для юридических лиц. Подчеркнем, мера никак не затронет частных лиц.

В России сейчас обсуждается вопрос введения таких вкладов для юридических лиц. Подчеркнем, мера никак не затронет частных лиц.

Если речь идет о валютных накоплениях, эксперты рекомендуют вклады в долларах – ставки выше. «Вклады в долларах выглядят интереснее, доходность по ним составляет порядка 2% годовых. Да и с точки зрения рисков потенциал ослабления евро выше, чем у валют других развитых стран. Это связано с замедлением темпов роста ключевых европейских экономик – немецкой и французской, а также рисками, связанными с грядущим выходом Великобритании из Евросоюза. Рубль же по отношению к евро будет ослабевать в меньшей степени, чем к американской валюте», — прогнозирует Ян Мельничук.

«Для простых граждан выгода от валютного вклада зависит не только от процентной ставки, но и от динамики курса самой валюты. Так что даже при невысоких ставках все равно лучше держать валюту в банке, чем «под подушкой», — добавляет Алексей Охорзин.

Тем не менее, при открытии валютного вклада необходимо учитывать один важный момент. Если у банка, где у вас депозит в долларах или в евро, отзовут лицензию, наступит страховой случай и возврат денег будет осуществлен в национальной валюте по курсу на день отзыва лицензии. То есть в рублях. Может получиться так, что курс доллара или евро на день отзыва лицензии будет хуже, чем на день открытия вклада. В таком случае вы потеряете часть денег.

Если у банка, где у вас депозит в долларах или в евро, отзовут лицензию, наступит страховой случай и возврат денег будет осуществлен в национальной валюте по курсу на день отзыва лицензии. То есть в рублях. Может получиться так, что курс доллара или евро на день отзыва лицензии будет хуже, чем на день открытия вклада. В таком случае вы потеряете часть денег.

Как альтернативу депозитам, в качестве инвестиции в иностранную валюту Ян Мельничук советует еврооблигации. Средняя ставка по ним – 3,55 годовых (это доходность в долларах).

«Доходность в евро сейчас достигает около 3,9% годовых. Широкий выбор еврооблигаций на рынке позволяет подобрать под каждого инвестора необходимый по риску и доходности инструмент. Наиболее надежными считаются государственные облигации, номинированные в валюте. В данном случае гарантом выплаты выступает государство, а не отдельная компания.

Например, долг Российской Федерации сейчас можно купить на фондовом рынке и получать высокий процентный доход, который не облагается налогом.

Смотрите также:

Антикризисный депозит: где хранить дефицитный доллар

Почему сегодня стоит позаботиться об открытии валютного счета в иностранном банке и как это сделать даже в условиях карантина, в своей колонке для «Минфина» рассказала юрист практики международного бизнеса компании Juscutum Юлия Денисова.

Население с начала марта старательно создает дефицит доллара США, а НБУ пытается смягчить обвал выбросом на рынок валюты через аукцион. Ситуацию усугубляют временные ограничения на пересечение границы. Украина ввела их, копируя мировой опыт и стараясь учиться на ошибках Италии.

Авиасообщение остановлено и теперь доставка наличной валюты в страну осуществляется с задержками.

Читайте также: Какие банки возвращают валютные депозиты в гривне и когда это закончится

Украинская экономика, еще не успевшая восстановиться от событий 2014 года, стоит на грани дефолта – государство испытывает сложности в связи с необходимостью выплачивать международные долги. Сложно предугадать, как долго Украине придется жить в режиме карантина и как много банков окажутся банкротами в этой ситуации.

Прячем доллар дома или в Европе?Где теперь хранить валюту тем, у кого сбережения едва ли поместятся в банке из-под крупы или под матрасом? Мало кто хочет открыть валютный счет в украинском финучреждении. Все это заставляет задуматься о счете в зарубежном банке.

Все это заставляет задуматься о счете в зарубежном банке.

Каждый банк имеет собственный перечень документов и опросников для клиентов, но, как правило, он более-менее стандартный. Обязательно потребуют: паспорт, ИНН, подтверждение места проживания. Зачастую документы необходимо перевести на английский язык или на язык страны выбранного банка и заверить нотариально. Также банку важно понимать цель открытия счета и источники доходов физического лица. Если же возникло желание оформить счет на юридическое лицо, то все корпоративные документы и данные о владельце должны быть переданы банку.

Читайте также: Чего Украине может стоить чрезвычайное положение

Иногда открытие счета требует личного присутствия. Это заставляло нести затраты на перелет и проживание. Теперь это и вовсе невозможно в связи с международными карантинными мерами разных стран.

Поэтому наличие представительства банка в Украине становится ключевым фактором при выборе. Представительства Bank of Cyprus и Hellenic bank доступны в Киеве.

Представительства Bank of Cyprus и Hellenic bank доступны в Киеве.

Но представительство — не единственный выход. Также стоит обратить внимание на возможность открыть счет дистанционно. Сейчас все чаще практикуются видеоконференции менеджеров банка с клиентами. Например, UBS банк использует следующую методику. Для открытия счета физическому лицу нужно скачать приложение, заполнить анкету и дождаться видеозвонка. Предоставленные клиентом данные пройдут тщательную проверку на достоверность.

Если же процедура выглядит слишком сложной, то можно прибегнуть к услугам посредников. Они откроют счет в банке по доверенности, помогут с заполнением анкет и пакетом документов.

Читайте также: 5 нельзя во время кризиса

В каком зарубежном банке лучше всего открывать валютный счет

Чтобы принять решение, какой именно банк сегодня наиболее стабильный, можно проанализировать котировки крупнейших банков.

В США больше всего пострадали акции банков Citigroup (падение на 19%), Bank of America, JPMorgan (падение на 15% каждый). Банки Италии, Германии, Франции и Испании — не самый лучший вариант из-за географических особенностей распространения вируса. Во Франкфурте котировки акций Deutsche Bank обвалились на 12%, в Париже акции таких банков, как Crédit Agricole и Société Générale, упали в цене на 10%.

Стабильно себя ощущает швейцарский банк UBS, который на данный момент не находится в самом эпицентре пандемии и, по словам финансового директора, столкнулся с наименьшими потерями. Кипр, до недавнего времени, оставался последней страной ЕС, где не были зафиксированы случаи заражения, а наиболее рейтинговыми банками страны являются Bank of Cyprus и Hellenic bank.

Многие центральные европейские банки понижают ставки, наблюдается синхронизация их действий в либерализации денежно-кредитной политики. Но в то же время, государствами разрабатываются пакеты стимулирующих мер для поддержания банковской системы здоровой, несмотря на вирус, который оказался опасным не только для здоровья человечества, но и для мировой экономики.

Если вы все же предпочитаете хранить деньги на депозитах в украинских банках, лучшие условия легко можно найти в депозитном каталоге на «Минфине»

За размещение валюты в банках клиентам уже приходится доплачивать — Минфин

Банки пытаются отбить у клиентов желание нести валюту на счета. Теперь они не только берут ежемесячную плату за обслуживание, но и вводят дополнительные комиссии. Чем больше сумма в долларах и евро, которая соберется на счете, тем больше придется заплатить банку.

Сюрприз для клиентов УкрсиббанкаПервым на рынке новшество ввел Укрсиббанк. «Дочка» французской группы уже давно не берет у граждан депозиты в долларах и евро. Всем, кто стучится в отделения с валютой, предлагают открыть карточные и текущие счета. Но те, кто успел накопить кругленькую сумму, должен будет поделиться ею с банком.

Некоторое время назад Укрсиб ввел комиссии для накоплений в евро. Если клиент держит на счете больше обозначенного в договоре лимита, он должен каждый месяц платить банку 0,2% от суммы «излишка», но не более 100 евро (по курсу НБУ на дату расчета).

С 18 сентября условия ужесточились: банк вдвое урезал суммы, которые клиенты могут держать на счетах бесплатно. К примеру, владельцы пакета All Inclusive De Luxe должны платить 0,2% от излишка, если их сбережения превысят 10 тысяч евро (раньше — 20 тыс. евро). Для владельцев All Inclusive Ultra эта планка опустилась до 5 тыс евро (ранее 10 тыс евро). Подробнее с условиями банка можно ознакомиться в таблице ниже.

Такой же подход банк решил распространить и на долларовые счета. С 18 сентября ежемесячная комиссия в 0,2% (но не более $100) начала действовать для сбережений в американской валюте. Например, владельцы пакета All Inclusive De Luxe будут платить ее с суммы, которая превышает $30 тыс. Для пакета All Inclusive Ultra «потолок» составляет $15 тыс. (подробнее об условиях — в таблице).

Читайте также: Ставки по депозитам в гривне срезал каждый шестой крупный банк

Почему банку не нужна валютаСвою ценовую политику в Укрсибе объясняют высокими расходами, связанными с наращиванием валютных пассивов. В частности, банк обязан перечислять обязательные платежи в Фонд гарантирования вкладов, платить за размещение валюты на корсчетах в других странах, а также формировать обязательные резервы.

В частности, банк обязан перечислять обязательные платежи в Фонд гарантирования вкладов, платить за размещение валюты на корсчетах в других странах, а также формировать обязательные резервы.

С марта 2020 года НБУ позволил подопечным не формировать резервы под гривневые счета клиентов. А вот под валютные накопления они должны резервировать 10% от суммы.

В Укрсиббанке напомнили, что финучреждение не может зарабатывать в валюте за счет выдачи кредитов и других активных операций. «Поэтому банк вынужден уменьшать расходы путем снижения валютных остатков. В таких же условиях сейчас находятся и другие украинские банки», — констатируют там.

Но есть и еще одна причина. По словам финансового аналитика Василия Невмержицкого, ликвидность банковской системы остается на очень высоком уровне. Так что банки просто не заинтересованы привлекать деньги клиентов и, тем более, предлагать им выгодные условия.

Читайте также: Банки смогут выдать дополнительно кредиты на 6 миллиардов

А что в других банках с иностранным капиталом?«Минфин» решил обзвонить другие банки с иностранным капиталом и узнать, есть ли где-то еще подобные комиссии. Мы отобрали крупные финучреждения, депозитный портфель физлиц которых превышает 1 млрд грн.

Мы отобрали крупные финучреждения, депозитный портфель физлиц которых превышает 1 млрд грн.

Оказалось, что такую же стратегию избрала и «дочка» другого французского банка — Креди Агриколь Банк. Она берет ежемесячную комиссию, которая рассчитывается от суммы на счетах в евро. Размер комиссии — 0,2%, независимо от суммы остатка. Для долларовых счетов комиссия пока что не предусмотрена.

Вполне вероятно, что такой поход скоро начнут внедрять и другие банки.

«Такая практика может появиться, в первую очередь, в финучреждениях с иностранным капиталом. В украинских банках сейчас платят клиентам на уровне 2,5−3% годовых. В иностранных банках, наоборот, идет тенденция к снижению доходности», — прогнозирует Василий Невмержицкий.

Читайте также: Испорченная кредитная история из-за 12 копеек и комиссия «за того парня»

Дорого ли обойдется обслуживание валютного счетаОстальные банки с иностранным капиталом можно разделить на две категории.

Первые: устанавливают фиксированную плату за обслуживание счета в валюте, которая включается при определенных условиях. Чаще всего таким условием является отсутствие движения по счету клиента в течение оговоренного периода.

Чаще всего таким условием является отсутствие движения по счету клиента в течение оговоренного периода.

Вторые: берут комиссию независимо от того, насколько активно клиент пользуется счетом.

К числу последних, например, недавно присоединился Райффайзен Банк Аваль. С сентября здесь начали действовать ежемесячные комиссии за обслуживание текущих и карточных счетов в евровалюте. Обязательный платеж составляет 1 евро.

«Минфин» собрал данные по тарифам и комиссиям за обслуживание валютных счетов в крупнейших банках с иностранным капиталом. Информацию получали в колл-центрах и на сайтах финучреждений.

Название банка | Плата за обслуживание текущих счетов в долларе | Плата за обслуживание текущих счетов в евро |

Райффайзен Банк Аваль | $2 каждый месяц, если счет не активен в течение полугода. | €1 ежемесячно, независимо от суммы на счету и активности клиента. |

Альфа-Банк |

Если хоть одно из условий выполняется клиентом — плата 0 грн. |

Если хоть одно из условий выполняется клиентом — плата 0 грн. |

25 грн/мес., если счет неактивный больше 90 дней. | Ежемесячная комиссия 0,2% от средней суммы остатка денег на счету за месяц (минимум €1), независимо от того, сколько денег лежит на счету и активен ли он. | |

ОТП Банк | $2 ежемесячно, если счет неактивен более года. | €2 ежемесячно, если счет неактивен более года. |

Идея Банк |

Если хоть одно из условий выполняется — плата будет 0 грн. |

Если хоть одно из условий выполняется — плата будет 0 грн. |

Кредобанк |

|

|

Укрсиббанк | Ежемесячная комиссия 0,2% от суммы остатка денег на счету (максимальный эквивалент $100 по курсу НБУ на дату расчета), если остаток денег на счету превышает $7,5−75 тыс. — в зависимости от карточного пакета. | Ежемесячная комиссия 0,2% от суммы остатка денег на счету (максимальный эквивалент €100 по курсу НБУ на дату расчета), если остаток денег на счету превышает €2,5−25 тыс. — в зависимости от карточного пакета. |

Сбербанк |

|

|

Правэкс Банк | $7 ежемесячно, если счет неактивен, но не больше остатка на нем. | €7 ежемесячно, если счет неактивен, но не больше остатка на нем. |

Пиреус Банк | 300 грн/год. | 300 грн/год. |

, если расходы по карте меньше 7 тыс. грн в месяц и поступления на карту меньше 3,5 тыс. грн в месяц (если больше — бесплатно)

, если расходы по карте меньше 7 тыс. грн в месяц и поступления на карту меньше 3,5 тыс. грн в месяц (если больше — бесплатно)

Светлана Тартасюк

Как брать деньги в путешествие

В соседнем городе или в устье Амазонки потеря банковской карты может существенно испортить отдых. Вместо того чтобы фотографировать кайманов и гулять по незнакомым лесам, придётся разбираться с пустым кошельком. Избежать этого просто, если подготовиться и правильно хранить деньги.

Что сделать перед поездкой

1. Узнать, как банк работает в нужной стране.

Иногда банки составляют список стран, где часто случаются мошеннические операции. Например, в Сбербанке в 11 государствах действует особый режим работы. В списке: Украина и благополучные Сингапур и Япония. В этих государствах обычную в России транзакцию банк может воспринять как мошенническую и заблокировать карту.

В Памятке держателя банковской карты ПАО Сбербанк предлагается устанавливать регионы использования в рамках услуги «Индивидуальный особый режим».

2. Проверить, подойдёт ли карта для путешествия.

Карта должна работать в платежных системах Visa или MasterCard. Банкоматы принимают их во всём мире, если на корпусе указан нужный значок. Можно заранее посмотреть, где находится ближайший банкомат. Для этого на карте введите в строку поиска адрес: для Visa, для MasterCard.

3. Узнать курс конвертации.

Если валюты покупки и карты отличаются, можно потерять деньги на конвертации. Дважды. Сначала платёжная система переведёт деньги по своему курсу, а потом это сделает ваш банк. Цепочка действий может выглядеть так:

- Вы покупаете венецианскую маску за евро. Вставляете рублевую карту в терминал.

- Банк магазина отправляет запрос платёжной системе, что нужно списать деньги.

- Платёжная система понимает, что покупка в евро, а с банком оборот происходит в долларах. Переводит евро в доллары.

- Затем отправляет запрос в ваш банк.

- Банк понимает, что запрос в долларах, переводит валюту в рубли, списывает деньги и отправляет платёжной системе.

4. Оформить валютную карту.

Идеально, если деньги страны поездки, платёжной системы и карты совпадают.

Логичное решение – оформить новую карту в валюте. Но это имеет смысл, если едете в страну, где в обращении доллары или евро.

Иначе конвертации будет все равно две – оформите новую карту в долларах, переведёте на неё рубли. Произошла первая конвертация. Вторая случится, когда будете обменивать доллары на местную валюту.

За конвертацию банк может снимать комиссию. Обычно это 1-3% от покупки. Валютный счёт поможет сэкономить хотя бы на этом. На рынке много предложений для путешественников. Например, в Сбербанке можно открыть сберегательный счёт в евро, фунтах, юанях, американских, канадских, сингапурских или гонконгских долларах. Это делается в личном интернет-кабинете.

Чтобы не занимать место в кошельке и сэкономить на обслуживании, удобно оформить мультивалютную карту. Например, в Альфа-Банке практически все дебетовые карты мультивалютные. Перед поездкой достаточно привязать пластик к счёту в нужной валюте.

Как брать деньги на пластиковой карте

Нужно иметь минимум две карты для подстраховки – вдруг одна потеряется. Опытные путешественники обычно берут три и больше карт в дорогу. Вот несколько советов:

- Хранить основной бюджет на одной карте, держать её в номере. При необходимости переводить нужную сумму через интернет-банк на другую карту и брать её с собой на пляж, в кафе и магазины. Для снятия наличных использовать «рабочую» карту.

- Хорошо, если в интернет-кабинете можно отключать и включать лимиты на операции. Например, перевели с главного «пластика» 100 долларов на день, и закрыли возможность перевода и снятия. Так, если главную карту украдут, мошенники ничего не получат.

- Полезно иметь еще одну карту, по которой переводы совершаются без смс-подтверждения. Если телефон утонет на морской прогулке, то без денег не останетесь. Её лучше хранить в отеле.

- Желательно иметь карты разных банков и платёжных систем. Если произойдут сбои в работе одной финансовой структуры, то остальные карты будут работать.

- Ко всем картам подключите смс-оповещения и интернет-банк. Если карту украдут и начнут списывать деньги, сразу придёт СМС.

- Лучше, если карта будет уровнем не ниже Classic или Standard.

- Не пользуйтесь интернет-банком через общественный вай-фай. Мошенники могут подключиться к соединению и считать и логины, и пароли.

Как брать наличные

Везти крупную сумму в чемодане не стоит. Берите в дорогу 100-200 долларов и часть денег переведите в местную валюту по прибытию.

Лучше не делать этого в аэропорту или отеле – там невыгодный курс.

Снимать наличные в банкоматах и обменивать валюту нужно осторожно.

- Не пользуйтесь банкоматами в шумных туристических местах или подворотнях. На них устанавливают считывающие устройства или скрытые камеры. Мошенники могут сделать дубликат карты и снять деньги.

- Лучше обменивать валюту в банках и официальных точках. Местные могут обсчитать.

Как делают другие

Александр Стремецкий, владелец коммерческого визового центра, побывал в более чем 50 странах:

«За 10 лет поездок выработал такую стратегию: беру в запас 200-300 евро или долларов. Еще 100-150 кладу в документы. Остальные ношу с собой. Основной источник расходов – банковская карта. В 90-95% случаев во всех странах можно рассчитаться по карте. Для диверсификации использую несколько систем: одна карта MasterCard, вторая – Visa. Раньше неоднократно возникали случаи, когда в странах Юго-Восточной Азии карту Maestro не принимали, и приходилось снимать деньги в близлежащих банкоматах. На сувениры и чаевые меняю по 20-50 евро прямо в гостинице. Курс неприятный, но потери на таких суммах небольшие. Когда наличность вообще заканчивается, снимаю в местной валюте эквивалент 100 долларам. Комиссия будет за каждое снятие, при этом разница для 20 и 100 долларов не очень большая.

Положительные моменты: не нужно искать обменник с более выгодным курсом. Думать, какой валютный счёт будет лучше в той или иной стране. Не подсунут фальшивых местных денег, а часто мы даже не знаем, как они выглядят. Не остаётся лишней местной валюты по окончанию поездки. Накапливаются бонусы от банка в виде кэшбэка или миль.

Негативные моменты: когда курс рубля постоянно меняется, а деньги с карты списывают с опозданием, то разница между предполагаемой суммой и реальным списанием доходит до 5-7%. При возврате товара приходится ждать некоторое время, а возврат при резерве отеля может осуществляться до 60 дней. Еще возникают моменты, когда к вечеру местных денег не хватает».

Светлана Демидова, журналист, была в 18 странах:

«Деньги беру наличными и на картах. Наличные – евро или доллары, в зависимости от страны. Рубли беру по минимуму, чтобы хватило на непредвиденные расходы по дороге до аэропорта, не больше. Если это страна с редкой валютой, то снимаю с карты или меняю деньги там. Желательно не в аэропорту. Поэтому стараюсь добраться от аэропорта до города тем видом транспорта, где можно купить билет картой, а не наличными. Электрички, например, а не такси и не автобусы. До сих пор не завела валютную карту, поэтому езжу с картами рублёвыми, две карты двух платёжных систем одного и того же банка. Хотя рекомендуется, конечно, брать карты разных банков».

В какой валюте хранить деньги в 2021 году в России | Самое яркое и интересное

Как раньше хранили деньги

На протяжении длительного времени жители нашей страны хранили свои накопления на сберегательных книжках. Но после того как доверие к банковской системе было подорвано, россияне перестали доверять финансовым организациям и стали «инвестировать» в иностранную валюту, которая казалась наиболее надежной.

Интересно! В 90-х годах прошлого века 30 % всех сбережений люди хранили на депозите, по столько же — в иностранной валюте на счете в банке и дома, и только 10 % сбережений — в российских рублях.

Многие эксперты предлагают хранить собственные средства именно по такой схеме и сейчас, но так ли она действенна, как в советское время? Сегодня каждый может решать самостоятельно, в какой валюте хранить сбережения. Но не стоит пренебрегать советами финансовых специалистов, которые знают наверняка или предполагают, как может поменяться финансовая обстановка в стране.

Мнения специалистов

Деньги всегда достаются с большим трудом, поэтому их хочется не только сохранить, но и приумножить. Предлагаем ознакомиться с мнениями экспертов на сегодня, которые помогут сохранить денежные средства.

- Сотрудники Центрального банка предлагают всегда несколько вариантов хранения денежных средств для своих клиентов. Валюту депозита вкладчик должен выбирать только в зависимости от срока хранения денег в банке. Если они пролежат не более полугода, то в этом случае не стоит покупать валюту другой страны. Лучше хранить деньги в рублях. Если же средства передаются в банк на более длительный срок хранения, тогда 40 % можно хранить в долларах, 40 % — в евро, а 20 % — в национальной валюте.

- Стабильные единицы, в которых сейчас можно хранить свои сбережения, — иена, швейцарский франк. Но перечисленные валюты не пользуются большой популярностью у российских вкладчиков.

- По данным, предоставленным Азатом Халитовым, специалистом по семейным финансам, сбережения должны храниться в разных валютах. При этом оптимальным вариантом станет выбор трех валют, одна из которых будет дензнак страны, где живет вкладчик.

- Власти рекомендуют хранить сбережения в национальной валюте. Связано это с экономическим ростом, поэтому волноваться за свои денежные средства российским гражданам не стоит. Кроме того, российская экономика входит в двадцатку лучших экономик мира. Сохранность денежных средств лучше доверить государственным банкам, так как государство несет ответственность за вклады жителей своей страны.

- Некоторые специалисты рекомендуют вкладывать денежные средства в недвижимость, ведь кроме сохранности, денежные средства нужно приумножать. Стоимость квадратных метров постоянно растет, при этом опережая инфляцию. Кроме того, вложившись в покупку жилья, получится неплохо заработать.

- Можно инвестировать денежные средства в драгоценные металлы, акции. Но прежде, чем это сделать, стоит изучить, что происходить на рынке ценных бумаг.

По мнению директора Института стратегического анализа ФБК И. Николаева, финансовые специалисты могут только давать советы, а не настойчивые рекомендации, так как универсального рецепта сохранности сбережений нет. В каждой семье могут быть свои проблемы, поэтому решать, как хранить и приумножать денежные средства, лучше на семейном совете.

Сохранение сбережений в свете пандемии коронавирусной инфекции

Весной 2020 года распространения коронавирусной инфекции вызвало падение экономики в России. Каждый год инфляция растет, что приводит к повышению стоимости продуктов питания, товаров первой необходимости. Чтобы не потерять свои средства, можно вкладывать только те деньги, которые в ближайшее время не потребуется.

Кроме того, инвестировать можно только в том случае, когда есть постоянный, стабильный доход. Для приобретения какой-либо вещи не стоит залезать в долги. Лучше накопить, а только после отправляться в магазин за покупкой.

Нужно знать! В случае если получается накопить и купить что-то необходимое, тогда можно произвести долгосрочные инвестиции, приносящие регулярный пассивный доход. Полученная сумма должна вкладываться повторно, так как это поможет приумножить свой капитал.

По мнению президента Русско-Азиатского Союза промышленников и предпринимателей Виталия Манкевича, не стоит покупать иностранную валюту, ведь на данный момент курс выше обычного минимум на 7 %.

В какой валюте хранить деньги в 2021 году, решать необходимо каждому самостоятельно. Главное, выбирать ту валюту, которая поможет приумножить сбережения, а не потерять.

Итоги

- Если и случится падение доллара, то процесс будет постепенным. Поэтому и переводить свои накопления в рубли можно постепенно.

- Доходы России на 10 % превышают расходы, а это хороший показатель для выбора российского рубля в качестве валюты для сохранности денежных средств.

- Сохранность денег может быть обеспечена только в том случае, если держать средства в разных валютах.

Где обменять валюту?

Поездка за границу может быть дорогой. Помимо продления паспорта, бронирования авиабилета и размещения в отеле, вы должны заплатить за транспорт, еду и любые впечатления, которые вы, возможно, захотите проверить. Даже если у вас есть надежные кредитные карты или дебетовая карта, привязанная к вашему текущему счету, вам, вероятно, придется обменять валюту в какой-то момент во время поездки. Практическое правило — всегда иметь под рукой местную валюту на сумму не менее 50 долларов.В свою очередь, вам нужно знать, где взять эти деньги, не теряя при этом слишком много денег из-за комиссионных.

Убедитесь, что следующая поездка не повлияет на ваши долгосрочные финансовые планы. Поговорите с финансовым консультантом сегодня.

Где обменять валюту в СШАЕсли вы любите планировать заранее и хотите обменять валюту в США, ваш банк или кредитный союз будет вашим лучшим выбором. У них есть доступ к лучшим обменным курсам, и они обычно взимают меньшую комиссию, чем обменные бюро.Большинство крупных банков продают иностранную валюту клиентам лично в местном отделении. Вы также можете заказать валюту онлайн или по телефону, чтобы она была доставлена к вам домой. Этот метод удобен, но требует оплаты доставки. Почтовые отделения также предлагают аналогичные услуги.

Вы также можете заказать валюту онлайн через обменных пунктов. Эти компании обеспечивают обмен валюты и международные платежи путем самовывоза в магазине или доставки почты. У них редко бывают такие же ставки, которые вы найдете в вашем банке, но они лучше, чем в бюро, которое вы можете найти в пункте назначения.Часто они отказываются от платы за доставку, если вы заказываете большие суммы, к тому же они удобны. Чтобы получить больше денег по лучшей цене, используйте сайт сравнения.

У вас по-прежнему есть возможность приобрести дорожные чеки. Они немного устарели, но банки и кредитные союзы все еще предлагают их. Обычно вы можете купить дорожные чеки, даже если вы не являетесь членом сети банка. Вы просто можете столкнуться с дополнительной платой. Преимущество дорожных чеков в том, что их можно заменить в случае утери или кражи и использовать только вами, поскольку они указаны на ваше имя, в отличие от наличных денег.Обратной стороной является то, что их принимают не везде, поэтому вам, вероятно, придется обналичивать их в банке в пункте назначения. Они также доступны не во всех иностранных валютах.

В качестве современного эквивалента рассмотрите предоплаченную проездную карту. Вы загружаете доллары США на карту перед отъездом из США, а затем используете ее как дебетовую карту за границей. Ставка будет соответствовать дню, когда вы загрузили или купили карту, а не когда вы ее потратили. Как и в случае дорожных чеков, его стоимость защищена на случай утери или кражи вашей карты.Вы просто сообщите о происшествии и запросите замену карты. Кто-то может пополнить их еще издалека, пока вы путешествуете, что делает их отличными для молодых путешественников и студентов за границей. К сожалению, у них также есть много недостатков дорожных чеков, таких как ограниченная комиссия за прием и транзакцию.

Где обменять валюту за рубежомЕсли вы не можете обменять валюту раньше срока, не беспокойтесь. Когда вы доберетесь до места назначения, у вас будет много возможностей.Просто может быть немного сложнее найти хорошую сделку. Опять же, держитесь подальше от крупных транспортных узлов, вашего отеля или магазинов в туристических центрах.

Оказавшись за границей, вы сможете получить доступ к сети банкоматов своего банка с помощью дебетовой карты. Проверьте, есть ли у вашего финансового учреждения партнерские отношения с зарубежными банками. Таким образом, вы можете снимать наличные в их банкоматах без уплаты комиссии.

Вы по-прежнему можете получить доступ к средствам своего банка без такого партнерства, хотя вы столкнетесь с комиссиями и дополнительными сборами за зарубежные транзакции как со стороны вашего банка, так и со стороны владельца банкомата.Комиссия за зарубежные транзакции обычно составляет от 1% до 3% от суммы транзакции. В этом случае было бы неплохо взять с собой столько денег, сколько вам удобно носить за один раз. Это позволяет избежать многократных комиссий за снятие средств.

Если вы регулярно путешествуете, вы также можете рассмотреть возможность получения текущего счета без иностранных сборов, например, Capital One 360 Checking Account® или Schwab Bank High Yield Investor Checking® Account от Charles Schwab. Примечательно, что Charles Schwab также возмещает любые комиссии за зарубежные банкоматы, которые вы платите, и отказывается от комиссии за конвертацию валюты.

Вы также можете посетить пункт обмена валюты. В то время как у банков обычно более выгодный обменный курс, счетчики, вероятно, предлагают более низкие комиссии за транзакции или услуги. В крупных туристических районах несколько валютных компаний конкурируют друг с другом, что позволяет вам попытаться заключить сделку и найти более выгодный курс.

Наконец, вы можете отправить себе деньги через телеграфные услуги, такие как Western Union, MoneyGram или Paypal. Вы можете отправить его в пункт назначения как из дома, так и в дороге, чтобы получить его в местной валюте.

Где не обменивать валютуПрежде, чем вы отправитесь обменивать валюту, важно понять, где не обменивать валюту. Это может показаться удобным вариантом, но курсы обмена в аэропортах и крупных транспортных узлах не самые выгодные. Эти места знают, что они будут вашим первым или последним выбором для обмена валюты, поэтому они взимают дополнительные сборы и комиссионные.

То же самое относится к вашему отелю и любым крупным туристическим центрам, которые вы можете посетить.Избегайте каких-либо валютных киосков в аэропортах, если только они не являются вашим последним средством во время чрезвычайной ситуации или вы не знаете, что это единственный вариант, доступный в пункте назначения.

Что делать с иностранной валютой после поездкиПосле поездки, скорее всего, у вас останется немного иностранной валюты. Однако не нужно чувствовать себя обделенным. После возвращения вы можете легко вернуться в местный банк, кредитный союз, почтовое отделение или пункт обмена валюты.Имейте в виду, что многие из этих мест не принимают монеты, поэтому постарайтесь сначала потратить их, а купюры отложить на потом.

Если вы часто путешествуете, вы можете просто сохранить эту иностранную валюту для следующей поездки. Конечно, обменные курсы могут не оставаться неизменными на протяжении многих ваших путешествий. Эта стратегия может помочь вам продвинуться вперед, но вы также можете получить удар. Это лучше всего работает, когда у вас меньше 50 долларов в другой валюте, которую вы, вероятно, снова будете использовать.

Значит, вы не хотите идти в банк, но и не хотите, чтобы ваша валюта пылилась? Попробуйте продать его друзьям, которые планируют отправиться в то же место, что вы только что посетили.Вы можете использовать текущую межбанковскую ставку или ставку, которую вы за нее заплатили, что в любом случае сэкономит вам обоим деньги. Вы также можете продавать иностранную валюту на eBay. Только обязательно обратите внимание на основные правила.

Вы также можете пожертвовать оставшуюся валюту таким организациям, как Международный чрезвычайный детский фонд Организации Объединенных Наций (ЮНИСЕФ). В сотрудничестве с такими авиакомпаниями, как American Airlines, ЮНИСЕФ собирает остатки валюты на борту вашего рейса или по почте.

Основы обмена валютыПерво-наперво, возможно, вы захотите освежить в памяти основы обменного курса.Изучите местную валюту пункта назначения и проверьте наличие правил и положений. Например, вам нужно уже быть в Марокко, чтобы обменять на дирхамы. Многие страны разрешают или даже предпочитают, чтобы американские посетители платили в долларах США.

Когда вы идете обменивать деньги, вы должны точно знать, что вы платите. Во-первых, вы можете столкнуться с комиссионными за каждую единицу товара, а не с фиксированным процентом. Это означает, что вам следует запросить чистую ставку, прежде чем совершать какие-либо обмены.Некоторые биржи также публикуют курсы продажи (которые вы получаете при обмене долларов) вместо курсов покупки (которые вы получаете при обмене оставшейся иностранной валюты обратно на доллары) или наоборот, чтобы заманить клиентов под ложным предлогом. В других указаны курсы, доступные только для обмена тысяч долларов или таких инструментов, как дорожные чеки или карты предоплаты. Цены варьируются от места к месту, поэтому важно перед покупкой выбрать лучшую цену.

Использование дебетовой или кредитной карты за границейНесмотря на то, что важно иметь под рукой местную валюту, вам не нужно платить за все наличными.Фактически, оплата кредитной картой может иметь больше смысла для покрытия таких крупных расходов, как аренда автомобиля. (Вы также можете получить бесплатную страховку автомобиля, если оплачиваете аренду автомобиля своей кредитной картой.) Кроме того, использование только наличных за границей означает, что вы можете упустить некоторые серьезные преимущества. Существуют десятки кредитных карт без комиссии за зарубежные транзакции, которые вы можете использовать не только для того, чтобы избежать комиссий, но и потенциально увеличить вознаграждение за поездки.

Также важно знать, что при оплате картой иностранные продавцы могут спросить вас, хотите ли вы платить в долларах США.Это может упростить вам математику конвертации в данный момент, но в конечном итоге вам придется платить комиссию за конвертацию валюты. Проще и дешевле просто сказать «нет» и позволить банку сделать расчеты за вас позже.

ИтогИспользование этих советов по обмену валюты поможет вам сэкономить время и деньги в любой поездке. Важно обращать внимание на коэффициенты конверсии и то, что вы платите, чтобы вас не украли. Возможно, вы даже захотите присмотреться к магазинам и подождать, прежде чем совершать транзакции.Также полезно иметь в путешествии наличные, дебетовые и кредитные карты. Это поможет вам избежать ненужных комиссий и наиболее эффективно использовать свои деньги. Таким образом, вы сможете действительно наслаждаться отпуском, а не слишком беспокоиться о том, как распорядиться своими деньгами.

Советы финансовым путешественникам- Если у вас есть вопросы по какой-либо сфере ваших финансов, например, о планировании выхода на пенсию, инвестировании или даже о сбережениях на медовый месяц, вам может помочь финансовый консультант.Чтобы найти ближайшего к вам финансового консультанта, попробуйте бесплатный инструмент подбора финансовых консультантов SmartAsset. Начать сейчас.

- Путешествовать дорого, но, к счастью, есть способы сократить расходы и получить вознаграждение за свои дорожные расходы. Чтобы начать экономить деньги, вам следует избегать комиссий за зарубежные транзакции, насколько это возможно. Вы можете сделать это, используя бесплатные кредитные карты или избегая использования иностранных банкоматов вне сети вашего банка.

- Если вы часто путешествуете, воспользуйтесь одной (или несколькими) из множества программ для часто летающих пассажиров авиакомпаний.Эти программы предлагают скидки на определенные расходы и вознаграждения за совершаемые вами покупки. Это может сделать ваши путешествия более доступными и комфортными.

Фото: © iStock.com / baona, © iStock.com / vm, © iStock.com / mixetto

Мнение | Деньги скоро выйдут из употребления. Будет ли Америка готова?

Когда вы в последний раз производили платеж долларовыми купюрами?

Некоторые люди по-прежнему предпочитают использовать наличные деньги, возможно, потому, что им нравится тактильный характер физической валюты или потому, что она обеспечивает конфиденциальность транзакций.Но цифровые платежи, совершаемые одним движением карты или несколькими нажатиями на мобильный телефон, быстро становятся нормой.

Чтобы сохранить актуальность своих денег, многие центральные банки экспериментируют с цифровыми версиями своих валют. Эти валюты виртуальные, как биткойн; но в отличие от Биткойн, который является частным предприятием, они выпускаются государством и функционируют так же, как традиционные валюты. Идея состоит в том, чтобы центральные банки представили эти цифровые валюты в ограниченном обращении — чтобы они существовали вместе с наличными деньгами в качестве еще одного денежного варианта — а затем со временем расширили их обращение, поскольку они набирают популярность, а наличные деньги исчезают.

Китай, Япония и Швеция начали испытания цифровой валюты центрального банка. Банк Англии и Европейский центральный банк готовят собственные судебные процессы. Багамы уже выпустили первую в мире официальную цифровую валюту.

Федеральная резервная система США, напротив, в основном оставалась в стороне. Это может быть упущенная возможность. Соединенные Штаты должны разработать цифровой доллар не из-за того, что делают другие страны, а потому, что преимущества цифровой валюты намного перевешивают затраты.

Одно из преимуществ — безопасность. Наличные деньги уязвимы для потери и краж, что является проблемой как для частных лиц, так и для предприятий, тогда как цифровые валюты относительно безопасны. Электронный взлом действительно представляет собой риск, но с ним можно справиться с помощью новых технологий. (Как оказалось, ответвления технологии Биткойн могут оказаться полезными для повышения безопасности.)

Цифровые валюты также приносят пользу бедным и тем, кто «не охвачен банковскими услугами». Трудно получить кредитную карту, если у вас мало денег, а банки взимают комиссию за счета с низким балансом, что может сделать их слишком дорогими.Но цифровой доллар предоставит всем, включая бедных, доступ к цифровой платежной системе и порталу для основных банковских услуг. У каждого человека или семьи может быть бесплатный беспроцентный счет в Федеральной резервной системе, связанный с приложением для мобильного телефона для совершения платежей. (Около 97 процентов взрослых американцев имеют мобильные телефоны или смартфоны.)

Чтобы увидеть, как это может помочь, рассмотрим платежи, которые правительство США сделало домашним хозяйствам в рамках пакетов мер по стимулированию коронавируса.Миллионы семей с низкими доходами, не имеющие банковских счетов или информации о прямом депозите, хранящейся в Налоговой службе, столкнулись с проблемами или задержками с получением этих платежей. Чеки и дебетовые карты, отправленные многим из них, были задержаны или утеряны, а мошенники нашли способы перехватывать платежи. Счета в центральных банках могли бы снизить уровень мошенничества и упростить, ускорить и безопаснее управлять стимулирующими платежами.

Цифровая валюта центрального банка также может быть полезным инструментом политики.Обычно, если Федеральная резервная система хочет стимулировать потребление и инвестиции, она может снизить процентные ставки и предоставить дешевые кредиты. Но если экономика терпит крах и ФРС уже снизила краткосрочную процентную ставку, которую он контролирует, почти до нуля, его возможности ограничены. Однако, если бы наличные деньги были заменены цифровым долларом, ФРС могла бы ввести отрицательную процентную ставку, постепенно сокращая электронные остатки на всех счетах в цифровой валюте, создавая стимул для потребителей тратить и для компаний инвестировать.

Цифровой доллар также будет препятствовать незаконной деятельности, основанной на анонимных денежных транзакциях, например торговле наркотиками, отмыванию денег и финансированию терроризма. Это вывело бы экономическую деятельность «неучтенной» из тени в формальную экономику, увеличив налоговые поступления. Малые предприятия выиграют от более низких транзакционных издержек, поскольку люди будут реже пользоваться кредитными картами и избежать хлопот с наличными деньгами.

Безусловно, существуют потенциальные риски для цифровых валют центральных банков, и любой ответственный план должен быть готов к ним.Например, цифровой доллар представляет опасность для банковской системы. Что, если бы домохозяйства переводили свои деньги с обычных банковских счетов на счета в центральных банках, считая их более безопасными, даже если они не платят процентов? Центральный банк может оказаться в нежелательном положении, когда ему придется распределять кредиты, решая, какие отрасли и предприятия заслуживают кредитов.

Но этим риском можно управлять. Коммерческие банки могут проверять клиентов и поддерживать счета в цифровой валюте в центральном банке вместе со своими собственными процентными депозитными счетами.Счета в цифровой валюте могут напрямую не помогать банкам зарабатывать прибыль, но они привлекают клиентов, которым затем могут быть предложены сберегательные или ссудные продукты. (Чтобы защитить коммерческие банки, также могут быть установлены ограничения на сумму денег, хранящуюся на счетах в центральных банках, как это сделали Багамы.) Цифровая валюта центрального банка может быть разработана для использования на различных платежных платформах, способствуя развитию частного сектора. конкуренция и поощрение инноваций, которые делают электронные платежи дешевле, быстрее и безопаснее.

Еще одна проблема — это потеря конфиденциальности, которую влекут за собой цифровые валюты центральных банков. Даже при наличии средств защиты для обеспечения конфиденциальности ни один центральный банк не откажется от возможности проводить аудит и отслеживать транзакции. Цифровой доллар может поставить под угрозу то, что осталось от анонимности и конфиденциальности коммерческих транзакций — напоминание о том, что переход на цифровой доллар — это не только экономическое, но и социальное решение.

Конец наличности не за горами, и это будет иметь далеко идущие последствия для экономики, финансов и общества в целом.При надлежащей подготовке и открытом обсуждении мы должны принять появление цифрового доллара.

Конверсии валют и риски · Справочный центр Shopify

Эта страница была напечатана 27 ноября 2021 года. Чтобы просмотреть текущую версию, посетите https://help.shopify.com/en/manual/payments/shopify-payments/multi-currency/conversions.

Конвертация валюты происходит во время транзакции, например, когда вы фиксируете платеж, вы производите возврат или происходит возвратный платеж.Используемый курс валюты всегда является курсом на момент транзакции.

Вы можете увидеть разбивку транзакции на временной шкале заказа.

Определения валют и преобразование

В вашем магазине есть три типа валют:

- Валюта магазина — Валюта вашего администратора Shopify. Это валюта, в которой вы устанавливаете цены на свои продукты и варианты продуктов, и эта валюта отображается в ваших отчетах.

- Местная валюта (также называемая покупателем или валютой представления) — валюта, которую покупатель видит в вашем магазине, и валюта, которую покупатель использует при оплате своих заказов при оформлении заказа.

- Валюта выплаты — Валюта, которую Shopify использует при зачислении денег на ваш банковский счет.

Риски конвертации валюты

Курсы валют всегда колеблются. Каждый раз, когда происходит задержка обработки платежей или возмещения, существует вероятность того, что вы можете потерять или получить деньги из-за конвертации валюты.

Вы можете проиграть или получить деньги в следующих ситуациях:

Примечание

Если вы продаете продукты по подписке и продаете в нескольких валютах, то курс конвертации валюты остается таким же, как и при первом заказе, размещенном вашим клиентом.Чтобы узнать больше о подписках, обратитесь к Подписки .

Автоматическая конвертация обменных курсов

Когда вы продаете в нескольких валютах, цены вашего интернет-магазина конвертируются в валюту вашего покупателя. Цены в вашем магазине автоматически меняются в соответствии с рыночным обменным курсом. Вы не можете вручную устанавливать цены на свои товары в разных валютах.

Примечание

Когда вы выполняете мультивалютный заказ, цены позиций конвертируются в валюту вашего магазина.Поскольку эти суммы являются приблизительными пересчетами из валюты вашего клиента и могут колебаться в зависимости от валютного рынка, они могут отличаться от общей полученной суммы.

Ваши цены конвертируются путем умножения цены магазина на курс конвертации валюты, добавления комиссии за конвертацию и последующего применения правил округления для этой валюты, если это применимо. Конвертированные цены включают ваши затраты на конвертацию валюты. Например, когда продукт стоимостью 10 долларов США конвертируется в евро, конвертированная цена составляет 8 евро.90 включает курс конвертации валюты и комиссию за конвертацию:

( Цена продукта x курс конвертации валюты ) x ( 1 + комиссия за конвертацию валюты )

(10 долларов США x 0,867519) x (1 + 0,015) = 8,81 евро

Если у вас включены правила округления, то сумма округляется до 8,90 евро.

Ручное преобразование курсов

Примечание

Если вы продаете продукты по подписке и продаете в нескольких валютах, то курс конвертации валюты остается таким же, как и при первом заказе, размещенном вашим клиентом.Чтобы узнать больше о подписках, обратитесь к Подписки .

В планах Shopify, Advanced Shopify и Shopify Plus вы можете установить обменный курс вручную. Это позволяет вам зафиксировать фиксированный курс для каждой включенной валюты, и вам не придется беспокоиться о колебаниях обменных курсов. Ваши цены не изменятся с рыночными ставками.

При использовании курсов конвертации вручную вы можете выиграть или потерять деньги в зависимости от вашего отклонения от текущих рыночных обменных курсов.

При конвертации валюты взимается комиссия за конвертацию. Если вы хотите включить этот сбор в свой ручной курс, умножьте его на комиссию за конвертацию для страны вашего магазина. Например, курс обмена доллара США на евро с комиссией за конвертацию 1,5% может выглядеть так: 0, x 1,015 = 0,9223.

Вы можете включить ручное преобразование курсов в настройках Shopify Payments.

Шагов:

- От администратора Shopify перейдите в Настройки > Платежи .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Платежи .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Платежи .

- В разделе Shopify Payments щелкните Manage .

- В разделе Страны / регионы щелкните Изменить рядом со страной или регионом, который вы хотите отредактировать.

- В разделе Обменный курс щелкните Изменить рядом с валютой, которую вы хотите изменить.

- Выберите Используйте ручную ставку .

- Нажмите Сохранить .

Правила округления

Когда вы продаете в нескольких валютах, обменные конвертации могут привести к тому, что цены на ваши товары и стоимость доставки будут иметь несовместимые окончания. Вы можете округлить цены на товары и стоимость доставки, чтобы избежать противоречивых окончаний цен после процесса конвертации валюты.Конвертированные цены меняются в зависимости от рынка обмена валют, но применение правил округления сохраняет ваши цены и тарифы на доставку стабильными.

Правила округления подарочных карт не применяются.

Вы можете включить правила округления, а затем предварительно просмотреть конвертированные цены в настройках Shopify Платежи.

Шагов:

- От администратора Shopify перейдите в Настройки > Платежи .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Платежи .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Платежи .

- В разделе Shopify Payments щелкните Manage .

- В разделе Страны / регионы щелкните Включить для Округление .

Международные цены

Если ваш магазин включен в планы Shopify, Advanced Shopify и Shopify Plus, вы можете контролировать цены для разных стран или регионов, используя международные цены.Это позволяет вам установить процентную корректировку цен для страны или региона или загрузить определенные международные цены для каждого продукта в вашем магазине.

При использовании международных цен вы можете выиграть или потерять деньги в зависимости от вашего отклонения от текущих рыночных обменных курсов.

Комиссия за конвертацию применяется к заказам, сделанным в разных валютах. Вы должны учитывать эту комиссию в ценах и корректировках ваших продуктов.

Пользовательские правила округления

Примечание

Пользовательские правила округления доступны только для магазинов с планами Shopify, Advanced Shopify и Shopify Plus.

Пользовательские правила округления дают вам больше контроля над окончанием цены для конвертированных цен и тарифов доставки. Например, вы можете выбрать, чтобы все ваши цены в долларах заканчивались на 0,99 доллара, а все ваши цены в евро заканчивались на 0,90 евро. Конвертированные цены и стоимость доставки могут колебаться в зависимости от рынка обмена валют, но специальные правила округления помогают поддерживать ваши цены на стабильном уровне.

Вы можете выбрать из списка настраиваемых правил округления в настройках Shopify Payments. Перед применением настраиваемых правил округления необходимо включить правила округления.

Шагов:

- От администратора Shopify перейдите в Настройки > Платежи .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Платежи .

- В приложении Shopify перейдите в Store > Settings .

- В разделе Настройки магазина коснитесь Платежи .

- В разделе Shopify Payments щелкните Manage .

- В разделе Страны / регионы щелкните Изменить рядом со страной или регионом, который вы хотите отредактировать.

- В разделе Обменный курс щелкните Изменить рядом с валютой, которую вы хотите изменить.

- Выберите новую цену Правило округления , чтобы преобразованные цены и тарифы доставки были окончательными.

- Нажмите Сохранить .

Платежи, полученные вручную

Когда вы продаете в нескольких валютах, сумма, которую вы получаете в качестве платежей, зависит от курса валюты на момент списания средств с кредитной карты клиента. Если вы фиксируете платежи вручную, то с кредитной карты вашего клиента взимается плата при обработке его заказа, а не при его отправке. Курс обмена валюты может измениться между моментом авторизации и моментом, когда вы собираете свои средства вручную, и это может привести к небольшому расхождению.

В вашем админке Shopify заказы в разных валютах конвертируются в валюту вашего магазина, чтобы вам было проще сообщать о своих продажах. Пока вы не взимаете с клиента плату за его заказ, преобразованные значения являются приблизительными.

Например, валюта вашего магазина — доллары США, а вы продаете в долларах США и евро. Ваш клиент создает заказ на книжную полку за 90 евро. Когда они отправляют свой заказ, 1 доллар США равен 0,90 евро.

| Курс в валюте магазина | Цена в валюте покупателя | Примерная сумма заказа |

|---|---|---|

| 100 долларов США | € 90 EUR | $ 100 долларов США |

Через несколько дней курс валюты изменится, и 1 доллар США теперь равен 0 евро.85 евро. Вы снимаете с кредитной карты клиента 90 евро. Поскольку курс конвертации валюты изменился и 1 доллар США = 0,85 евро, 90 евро конвертируются в 98 долларов США. Вы получаете 98 долларов США.

| Курс в валюте магазина | Цена в валюте покупателя | Захваченная сумма конвертирована в валюту магазина |

|---|---|---|

| 100 долларов США | € 90 EUR | $ 98 долл. США |

Возврат

Часто бывает промежуток времени между тем, когда покупатель создает заказ, и тем, когда он делает возврат.В результате конвертированная сумма, которую вы получаете за заказ, обычно не равна конвертированной сумме, которую вы возвращаете при возмещении. Мы рекомендуем вам вернуть полную сумму, уплаченную клиентом, в местной валюте. Это означает, что вы можете потерять или получить деньги из-за конвертации валюты. Узнайте о возврате средств за заказы при продаже в нескольких валютах.

Отзывов:

Когда владелец карты инициирует возврат платежа, конвертация валюты применяется с использованием курса конвертации во время перевода средств, а не курса конвертации во время заказа.

Shopify конвертирует возвращаемую сумму, зачисляет оспариваемую сумму держателю карты, а затем платит комиссию банку держателя карты от вашего имени, вычитая возвращаемую сумму из вашей следующей выплаты. За эту конвертацию валюты с вас не взимается комиссия за конвертацию.

Если вы оспариваете возвратный платеж, и он разрешается в вашу пользу, то сумма, оспариваемая при возврате платежа, возвращается вам, и вам возвращается комиссия за возвратный платеж в соответствии с текущим курсом конвертации.

Подробнее о том, как обрабатываются возвратные платежи.

Shopify Payments и другие платежные системы

Только Shopify Payments может обрабатывать платежи в местной валюте вашего клиента. Если ваш клиент выбирает местную валюту и выбирает вариант оплаты у другого поставщика платежей, то цена, которую платит ваш клиент, конвертируется в валюту вашего магазина. В результате цена, которую платит ваш клиент, превышает цену продукта в валюте вашего магазина.

Например, валюта вашего магазина — доллары США, а вы продаете футболку за 10 долларов США.Ваш покупатель выбирает просмотр вашего магазина, используя евро, а цена футболки указана в размере 8,90 евро. Если ваш клиент оформляет заказ через другого поставщика платежей, кроме Shopify Payments, тогда цена футболки конвертируется с евро в доллары США, и ваш клиент может заплатить за футболку более 10 долларов США. Комиссия за конвертацию валюты не взимается, когда валюта конвертируется из долларов США в евро, а страница Order не указывает, что заказ является мультивалютным.

Если ваш клиент оформляет заказ с помощью Shopify Payments, то его платеж обрабатывается в его местной валюте.Например:

( Цена продукта x курс конвертации валюты ) + комиссия за конвертацию валюты

(10 долларов США x 0,867519) + 1,5% = 8,81 евро

Если у вас включены правила округления, Shopify округляет итоговую сумму, и ваш клиент платит 8,90 евро.

Shopify Плюс

Если вы хотите побудить своих клиентов использовать Shopify Payments, используйте Shopify Scripts, чтобы скрыть других поставщиков платежей для клиентов, которые выбирают иностранную валюту при оформлении заказа.

Продажа и расчет в разных валютах и продажа в нескольких валютах

В большинстве случаев конвертация валюты происходит между местной валютой вашего покупателя и валютой вашего магазина. Если валюта вашего магазина отличается от валюты выплаты, происходит конвертация валюты между местной валютой покупателя и валютой выплаты.

Узнать больше

Хранение ценностей — обзор, как это работает, примеры

Что такое средство хранения ценностей?

Средство сбережения — это актив, валюта или товарБольшинство товаров — это продукты, которые происходят из земли, которые сохраняют свою ценность в течение длительного периода. Товар будет считаться средством сбережения, если его стоимость либо стабильна, либо увеличивается с течением времени, но не обесценивается.

Если предмет можно сохранить и конвертировать в деньги в будущем без снижения стоимости, он считается хорошим средством сбережения. Различные товары считаются средством сбережения в силу их делимости, долговечности и портативности.

Сводка- Средство сбережения — это актив, валюта или товар, которые могут быть сохранены и извлечены позже без потери их стоимости.

- Инвестиции с хорошим запасом стоимости идут с бесконечным сроком службы и бесконечным спросом, что снижает их риск.

- Золото считается самым надежным активом, поскольку его сбережение не ухудшается во время экономического кризиса, всегда пользуется спросом и легко конвертируется.

Что такое средство сбережения

По сути, любой актив, валюта или товар, которые могут быть надежно конвертированы в другие позже, могут служить средством сбережения. Условия, при которых предмет считается средством сбережения, зависят от того, можно ли его сохранить, получить и обменять, сохранив при этом свою покупательную способность.

Неприятие риска Неприятие риска Неприятие риска относится к тенденции экономического агента строго предпочесть определенность неопределенности.Говорят, что экономический агент, не склонный к риску, не склонен к риску. Формально агент, не склонный к риску, строго предпочитает ожидаемую ценность игры самой игре. является центральной концепцией, лежащей в основе средства сбережения, и цены будут поддерживаться, если существует постоянный спрос на базовый товар. Чтобы проиллюстрировать, золото и другие драгоценные металлы являются средством сбережения, потому что они приносят пользу из-за их длительного срока хранения без уменьшения стоимости.

Активы, приносящие процентный доход, также могут считаться средством сбережения, поскольку они приносят доход, сохраняя при этом стоимость.С другой стороны, такой товар, как молоко, является плохим средством сохранения стоимости, потому что он скоропортящийся, со временем истечет и станет бесполезным.

Деньги как средство сбережения

На протяжении большей части истории различные товары играли роль денег. Первоначально торговые агенты использовали активы и товары, такие как золото, в качестве средств обмена, исходя из их внутренней стоимости, долговечности и мобильности. Функции moneyFunctions MoneyMoney выполняет четыре основные функции в современном обществе.Он в основном служит средством обмена, стандартом отсрочки платежа, средством сбережения и универсальным, а его определяющее свойство основано на выполняемой им функции, такой как покупательная способность между трейдерами во времени.

В денежной экономике деньги считаются средством сбережения, где они могут использоваться как средство сбережения и распределения капитала. Денежная собственность как средство сбережения способствует передаче покупательной способности с течением времени.

Еще одним определяющим свойством денег является их использование в качестве средства обмена, что означает, что деньги являются носителем средства сбережения между независимыми транзакциями.Поскольку деньги могут передавать покупательную способность из одного периода в другой, они подходят для сохранения стоимости. Например, люди сохраняют ценность, когда держат деньги в кошельках до тех пор, пока не захотят обменять их на товары или услуги. В то же время концепция сбережения позволяет людям откладывать потребление на более поздний срок.

Большое количество денег накапливается из-за их ценности для сбережений. Однако значительные изменения цен могут привести к тому, что деньги не переживут своей ценности в качестве средства сбережения.Примечательно, что в случае роста инфляции покупательная способность снижается, и держатели денег накладывают определенные издержки; следовательно, ограничение ликвидности будет обязательным.

Другие примеры хранилищ ценностей

Драгоценные металлы

В прошлом драгоценные металлы использовались во многих странах для облегчения торговли. Например, драгоценные металлы, такие как золото, серебро и платина, служили средством сбережения из-за их переносимости и делимости.

До 1993 года США были страной золотого стандарта, что означает, что они использовали золото для поддержки своих резервов. Инвесторы могли обменять свои доллары на некоторое количество золота. Конец концепции золотого стандарта дал Федеральной резервной системе еще больше возможностей влиять на макрофакторы, такие как инфляция, уровень безработицы и экономические результаты. После этого в США была введена фиатная валюта, которая является законным платежным средством, выпущенным правительством, но не обеспеченным товаром.

Валюта

Валюта — это выпущенное государством законное платежное средство и стандарт погашения долга.Достаточно крепкая валюта — это родословная для экономического благополучия страны. Законное платежное средство страны должно быть достаточно надежным, чтобы облегчить труд, торговлю, сбережения и расходы.

Криптовалюта

Некоторые экономисты рассматривают криптовалюты, такие как биткойн и эфириум, как хорошее средство сбережения. Их особенности, такие как дефицит, делимость, децентрализованная сеть безопасности и возможность передачи ценности, делают его хорошим средством сбережения.

Ссылки по теме

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификата CBCA ™ CBCAGet CFI и получения статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы, указанные ниже:

- Биткойн Майнинг Биткойн Майнинг Биткойн Майнинг — это процесс цифрового добавления записей транзакций в блокчейн, который является общедоступной бухгалтерской книгой.

- Федеральная резервная система Федеральная резервная система (ФРС) Федеральная резервная система является центральным банком Соединенных Штатов и финансовым органом, стоящим за крупнейшей в мире свободной рыночной экономикой.

- Базовый актив Базовый актив Базовый актив — это инвестиционный термин, который относится к реальным финансовым активам или ценной бумаге, на которых основан производный финансовый инструмент. Таким образом, виртуальная валюта

- Виртуальная валюта Виртуальная валюта является разновидностью нерегулируемой цифровой валюты. Он не выпускается и не контролируется центральным банком. Примеры виртуальных валют включают биткойн

Услуги FedCash Депозит и заказ валюты

Процесс депозита и стандарты

Федеральные резервные банки принимают только подлинные сертификаты U.Валюта для депозита. В Федеральных резервных банках НЕ принимаются следующие депозиты:

- Иностранная валюта

- Испорченная валюта

- Поддельная или незаконно измененная валюта

Организации должны пересылать поддельную или незаконно измененную валюту непосредственно в свой местный офис Секретной службы США (вне офиса). Если Федеральные резервные банки обнаруживают поддельную или незаконно измененную валюту на депозите организации, она пересылается в Секретную службу, и с организации взимается разница.

Сотрудники, готовящие валюту для депозита в Федеральный резервный банк, должны периодически ссылаться на следующие стандарты качества депозита, чтобы гарантировать, что ваша организация соблюдает надлежащие процедуры.

Стандарты качества валютных вкладов:

- Используйте только прозрачные пластиковые пакеты или прозрачные пластиковые или металлические контейнеры, на которых имеется идентификация вашей организации (логотип и / или название).

- Пакеты / контейнеры должны быть надежно закрыты. Пломбы пакетов должны быть защищены от вскрытия.

- Свяжите валюту по номиналу десятью равными полосами (по 100 банкнот на каждой полосе). В полной сумке не может быть более 16 пачек.

- Купюры номиналом от 1 до 20 долларов должны быть депонированы полными пачками.

- Купюры номиналом 50 и 100 долларов могут быть депонированы целыми лентами или полными пачками.

- Для всех номиналов полосы должны быть расположены в пачке так, чтобы все марки в пачке были обращены в одном направлении. Для номиналов номиналом 50 и 100 долларов ваша марка должна быть помещена на обратной стороне браслета.

- Ленты должны иметь цветовую кодировку по краям в соответствии со стандартами ABA.

- Бинт должен быть шириной от 1,00 до 1,57 дюйма, плотностью около 100 г / м², и быть изготовлен из бумаги (не синтетических материалов).

- На каждом ремешке должна быть проставлена печать с названием вашей организации и маршрутным номером ABA, четырехзначным номером конечной точки депозитарного офиса, суммой в долларах на ремешке, инициалами или именами лиц, проверивших ремешок, и датой подтверждения.

- Удалите все булавки, зажимы, скобы или резинки.

- Ваш обслуживающий Резервный банк требует, чтобы вы приложили депозитный документ или билет к вашему депозиту или предоставили электронное уведомление. За подробностями обращайтесь к местному представителю службы поддержки FedCash.

Подробную информацию о процедурах внесения валюты см. В Руководстве по процедурам кассового обслуживания (PDF). Чтобы просмотреть примеры правильных и неправильных процедур депозита, пожалуйста, обратитесь к Визуальному справочному руководству по депозиту.

Перекрестные перевозки

В соответствии с Политикой рециркуляции Федеральной резервной системы, организации должны тщательно проверять свою практику внесения депозитов и заказов, чтобы избежать перекрестной доставки, или, в случаях, когда перекрестная доставка необходима, планировать оплату сбора за рециркуляцию.

Комиссия за перекрестную доставку взимается с организаций, которые размещают банкноты 10 или 20 долларов США в Федеральном резервном банке, а затем заказывают банкноты того же номинала сверх минимальной суммы в течение той же рабочей недели в зоне или подзоне Федерального резервного банка. .

Подробную информацию см. В Политике рециркуляции валюты.

Периодичность обслуживания

Для каждой конечной точки обычное кассовое обслуживание — это один депозит и один заказ валюты в неделю. Федеральный резервный банк признает, что такие факторы, как объем и стоимость, могут потребовать менее частого обслуживания одних конечных точек и более частого обслуживания других.

Мы можем, по нашему усмотрению, уменьшить количество денежных заказов для поддержания запасов валюты. Федеральный резервный банк может отказать во внесении депозитов, отсрочить или отменить кредит и / или вернуть депозиты, если депозитарная организация не соблюдает какие-либо условия Операционного циркуляра 2.Возврат осуществляется на риск и за счет депозитного учреждения.

Дополнительную информацию см. В Единой политике доступа к наличным деньгам (UCAP) (PDF).

Уровни доступа к уведомлению о депозите для депозитных учреждений и бронетранспортеров для Атланты, Миннеаполиса, Канзас-Сити и Сан-Франциско

Два дополнительных уровня доступа FedLine ® , уровень доступа только для депозита (DN) для депозитарных учреждений (DI); и уровень доступа DN Only for Armored Carriers (AC) доступны клиентам FedCash, которые вносят депозиты в следующих округах: Атланта, Миннеаполис, Канзас-Сити и Сан-Франциско.

Эти дополнительных уровней доступа позволяют организациям ограничивать доступ подписчика только функцией внесения депозита. Например, подписчик с одним из этих уровней доступа может вводить уведомления о депозите и просматривать отчеты о депозите для определенных конечных точек, к которым им был предоставлен доступ подписчиком в организации с уровнем доступа администратора. Ниже приводится описание каждого уровня доступа и процесса регистрации для использования этих уровней доступа.

DN Только для уровня доступа DI

Уровень доступа DN Only for DI позволяет DI ограничивать доступ своих подписчиков к функциям депонирования только для определенных конечных точек.Доступ к каждой конечной точке должен быть одобрен подписчиком с уровнем доступа администратора для конечной точки. Уровень доступа запрещает сотруднику, который вводит уведомления о депозите, также вводить заказы. Этот уровень доступа также предоставляет организации дополнительную гибкость в назначении доступа сотрудникам в зависимости от их обязанностей. Например, если подписчик несет ответственность за ввод заказов и депозитов для DI, DI может запросить существующий уровень доступа «Пользователь» для подписчика.Если ответственность подписчика ограничивается вводом уведомлений о депозите, DI может запросить DN Only для уровня доступа DI для подписчика.

Подписка на DN Только для уровня доступа DI

- Чтобы использовать DN Only для уровня доступа DI, организации должны иметь официальный список авторизации (OAL), хранящийся в Федеральном резервном банке, и иметь доступ к FedLine Web ® Solution.