Заполняем титульный лист кассовой книги — образец

Титульный лист кассовой книги — образец его можно скачать на нашем сайте. Его форма 0310004 состоит из 2 частей. Первая часть — это обложка данного бухгалтерского регистра, а вторая — последняя страница книги. Смотрите, как сделать его правильно.

Что собой представляет титульный лист кассовой книги (бланк)

Особенности применения унифицированной формы КО-4 в 2019 году

Где скачать титульный лист кассовой книги

Итоги

Что собой представляет бланк кассовой книги (титульный лист)

Титульный лист кассовой книги обычно выполняется из плотной бумаги для того, чтобы регистр как можно дольше оставался неповрежденным. В соответствии с п. 1 ст. 29 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ срок хранения такого бухрегистра, как кассовая книга, составляет не менее 5 лет.

Книга может быть распечатана на бумажном носителе, прошита и заверена подписями ответственных лиц и печатью либо вестись в электронной форме с применением электронной подписи. В этом случае выводить ее на бумагу не обязательно (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У).

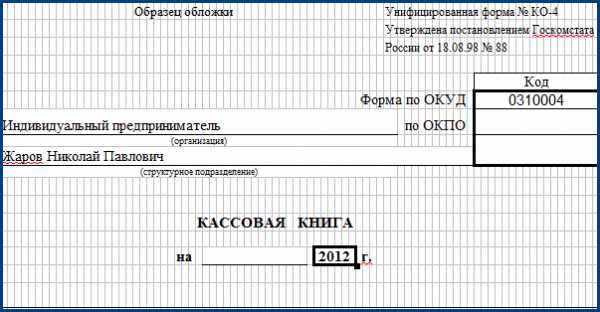

Форма кассовой книги (унифицированный бланк КО-4) утверждена постановлением Госкомстата от 18.08.1998 № 88. Информация об этом указывается в верхнем правом углу страницы.

На титульном листе (обложке книги) должно быть приведено полное название предприятия, его код по ОКПО. Если это структурное подразделение, то указывается информация об этом. Под наименованием регистра ставится год, за который он ведется. Так, новая кассовая книга заводится каждый календарный год либо сразу после заполнения последней страницы предыдущей книги в течение этого же года.

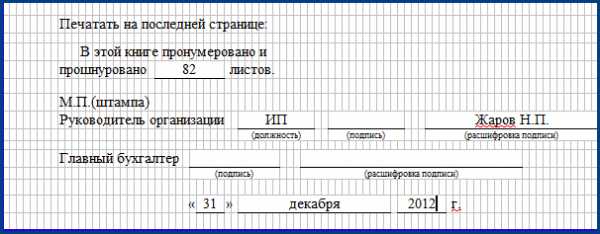

На последней странице книги, в строке с указанием количества пронумерованных и прошнурованных листов ставится фактическое числовое значение. Запись заверяется печатью предприятия (при наличии) и подписями руководителя и главного бухгалтера с их обязательной расшифровкой. Завершающей записью является дата заверки информации о количестве листов в книге.

Подробнее о существующих видах кассовых операций читайте в статье «Понятие и виды кассовых операций (правовое регулирование)».

Особенности применения унифицированной формы КО-4 в 2019 году

С начала 2013 года формы первичных документов, которые содержались в альбомах, унифицированных Госкомстатом, стали необязательны для применения. Однако если речь идет о первичных документах и регистрах, формы которых также установлены на основании других федеральных законов (в частности, это напрямую касается документов по кассовым операциям), разработанная унифицированная форма остается обязательной.

Именно об этом говорится в информации Минфина России от 04.12.2012 № ПС-10/2012 о вступлении в силу с 2013 года закона о бухучете. Несмотря на то что с 1 июня 2014 года установлен новый порядок отражения операций по кассе (указание Банка России от 11.03.2014 № 3210-У), форма кассовой книги осталась неизменной. При этом ИП могут не вести данную форму бухгалтерского регистра (п. 4.6 указания Банка России от 11.03.2014 № 3210-У).

За правильностью ведения кассовой книги следит главный бухгалтер или бухгалтер, а при их отсутствии руководитель.

О том, как кассовые операции отражаются в бухучете, читайте в статье «Организация работы кассы в бухгалтерском учете (нюансы)».

Где скачать титульный лист кассовой книги

Бланк титульного листа кассовой книги, а также все остальные страницы формы КО-4 можно скачать на нашем сайте.

Скачать форму КО-4

У нас вы найдете и образец заполнения титульного листа кассовой книги. Его тоже можно скачать и, сохранив у себя на компьютере, заполнить свой документ по нашему примеру.

Скачать образец заполнения титульного листа кассовой книги

Скачать образец заполнения титульного листа кассовой книги

Итоги

Кассовая книга ведется по унифицированной форме. Помимо собственно таблицы-регистра эта форма включает титульный лист и заверительную надпись на обороте, правильно оформить которые вам поможет наш образец.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКассовая книга. Бланк и образец заполнения 2019 года

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

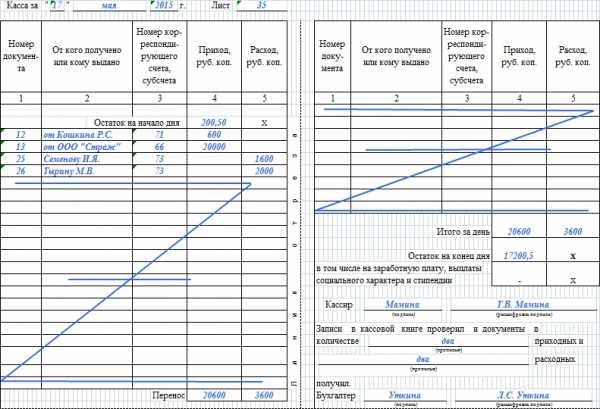

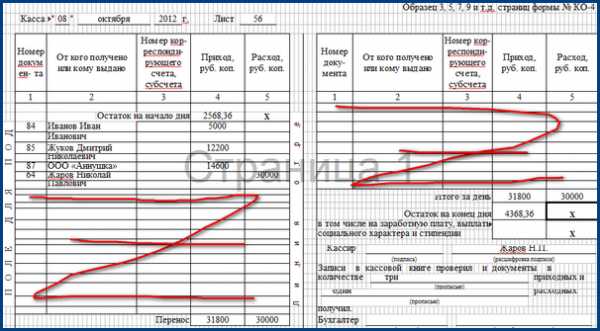

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Скопировать урл

Распечатать

Ваш вопрос – наш ответ

Задать вопрос

assistentus.ru

КО-4 – Кассовая книга. Как вести кассовую книгу правильно

Кассовая книга — обязательный для каждого работающего с наличностью предприятия или ИП документ, в котором учитываются все приходные и расходные кассовые операции организации.

Бланк кассовой книги (форма КО-4) унифицирован и представляет собой книгу с пронумерованными и прошнурованными листами. На последней странице делается запись о количестве листов в книге и заверяется печатью организации. Ниже расписывается руководитель, главный бухгалтер предприятия, и ставится дата.

Бланк кассовой книги

Скачать бланк КО-4 Word (DOC)

Скачать бланк кассовой книги бесплатно Excel (XLS)

Скачать бланк КО-4 PDF

стр. 1

стр. 2

стр. 3

Посмотреть бланк кассовой книги: стр. 1, стр. 2, стр. 3

Образец заполнения кассовой книги в 2019 году

Скачать образец заполнения КО-4 Excel (XLS)

Скачать образец заполнения КО-4 PDF

стр. 1

стр. 2

стр. 3

Посмотреть образец заполнения кассовой книги: стр. 1, стр. 2, стр. 3

Как вести кассовую книгу КО-4

Кассовая книга ведется ежедневно. Ведёт книгу уполномоченный на это кассир или другое ответственное лицо. Контроль за кассовой книгой закреплён за главным бухгалтером.

У одной организации по всей её деятельности должна быть одна кассовая книга. Если у организации есть подразделения, они могут вести свою кассовую книгу. Копии её листов передаются в головной офис в установленный организацией срок.

Полезные документы для скачивания

Скачать

Листы кассовой книги заполняются или от руки, или на электронном носителе.

- Записи от руки ведутся под копирку; первый экземпляр остаётся в кассовой книге, а второй в конце отрезается и сдаётся для отчета в бухгалтерию.

- При электронном заполнении лист в книге делится на верхнюю и нижнюю часть, обе они заполняются одинаково, содержат все данные предприятия, нумеруются в порядке возрастания. Верхняя остаётся для формирования кассовой книги, нижняя сдаётся в бухгалтерию. Последний лист за месяц содержит информацию о количестве листов в этом месяце всего. Последний лист за год — количество листов за год. В дальнейшем листы сшиваются, заверяются подписью руководителя и главбуха, указывается их число.

Как заполнить бланк кассовой книги КО-4 правильно

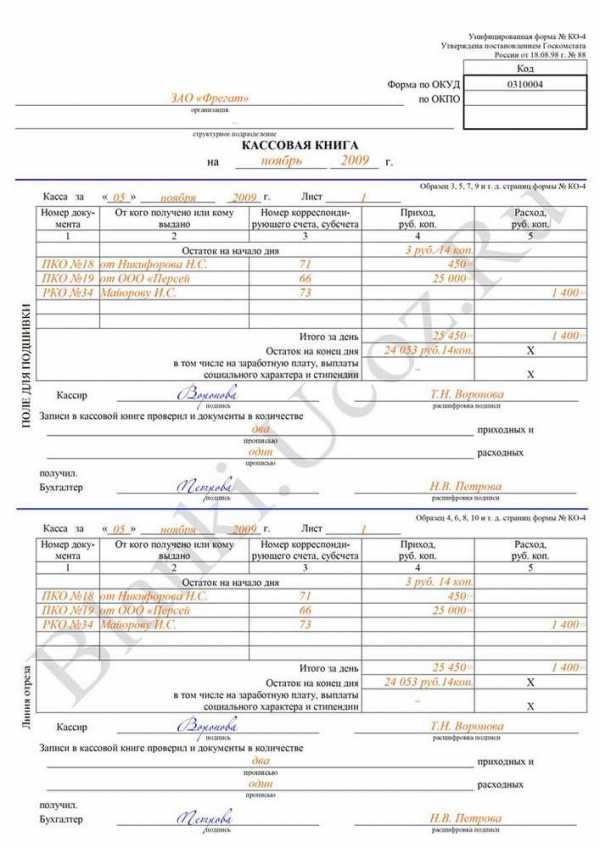

На обложке указываются название организации (ФИО ИП), код по ОКПО, структурное подразделение, если есть. Далее указывается период, на который заводится книга (год или месяц и год).

На внутренних листах:

- сверху ставится дата его заполнения.

- в строке «остаток на начало дня» цифрами прописывается количество денег в кассе на начало дня, которое берётся из строки «остаток на конец дня» предыдущего листа.

- Записи с 1 по 5 графу делаются на основании каждого ПКО И РКО.

- заполнение графы «номер корреспондирующего счета, субсчета» заполнять индивидуальным предпринимателям необязательно.

- В графе «перенос» цифрами пишется сумма всего прихода и расхода из выше заполненных строк.

- В графе «итого за день» цифрами указывается общая сумма прихода и расхода за день.

- В поле «остаток на конец дня» указывается остаток денежных средств в кассе на конец дня. Он вычисляется по формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в этом остатке есть деньги на зарплаты или выплаты социального характера и стипендий, их указывают ниже.

- В конце листа прописью указывается количество зарегистрированных ПКО и РКО, ставятся подписи кассира, заполнившего бланк, и бухгалтера.

Незаполненные строки в таблице перечёркиваются.

Заполняя бланк, кассир сверяется с данными приходных и расходных документов. Книгу проверяет бухгалтер (главный бухгалтер, в их отсутствие руководитель) и тоже расписывается.

Если в течение дня движения денег в кассе не было, никакие записи за этот день в книге не делаются.

Исправления в книге не допускаются. Если всё же при заполнении допущена ошибка, исправление подтверждается подписью кассира, заполняющего книгу, и главбуха.

Скачать другие бланки документов на 2019 год

www.business.ru

Унифицированная форма № КО-4 — Кассовая книга

Унифицированная форма КО-4 подлежит использованию российскими организациями для ведения учета операций по кассе. Форма — обязательная, порядок заполнения и требования к ведению достаточно жесткие, а ошибки могут даже привести к штрафу. Рассмотрим, что собой представляет форма КО-4 и где ее можно скачать.

Предназначение унифицированной формы КО-4

Особенности заполнения формы КО-4

Для кого использование формы КО-4 обязательно?

Итоги

Предназначение унифицированной формы КО-4

Форма КО-4, называемая кассовой книгой, является инструментом для ведения учета следующих операций на кассе предприятия:

- поступление наличных денежных средств;

- выдача наличности.

В поля формы заносятся сведения о расходных и приходных ордерах.

Подробнее о некоторых нюансах ведения кассы на предприятии читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Особенности заполнения формы КО-4

Кассовая книга по форме КО-4 состоит из 2 элементов — основной части и копии. При этом их структура и взаимное расположение зависят от того, как заполняется документ — в бумажном варианте или на компьютере.

В первом случае копия формы КО-4 является отрывной. Ее заполнение осуществляется одновременно с основной частью при использовании копировальной бумаги. При заполнении рассматриваемого документа на компьютере копию формы можно получить посредством повторной распечатки на принтере основной ее части.

Законодательством также предусмотрен вариант ведения кассовой книги в полностью электронном виде — при условии задействования автоматизированных систем.

Скачать унифицированную форму КО-4 вы можете на нашем сайте:

Скачать унифицированную форму КО-4

Заполненный образец кассовой книги вы можете найти в статье «Порядок ведения и заполнения кассовой книги – образец»

Для кого использование формы КО-4 обязательно?

Существует ошибочное мнение, что заполнять форму КО-4 российские организации с 1 января 2013 года не обязаны — в связи со вступлением в силу нового закона о бухучете и появлением соответствующих разъяснений в письме Минфина РФ № ПЗ/10-2012, согласно которым организации вправе не задействовать в своей работе унифицированные формы.

Дело в том, что подобные преференции установлены в отношении только тех организаций, которым законодатель в отдельных правовых актах прямо не предписывает использовать унифицированные формы. Подобный источник права в России действует — это указание Банка России № 3210-У, изданное 11.03.2014.

В соответствии с п. 1 указания тем нормам, что содержатся в положениях соответствующего акта, должны безусловно следовать юридические лица. В свою очередь ИП в общем случае вправе не вести кассу, а значит, они не обязаны задействовать унифицированные формы, включая документ КО-4. Вместе с тем практическая необходимость в оформлении приходных и расходных операций на кассе у ИП вполне может возникать (например, при выдаче наличных денежных средств сотрудникам под отчет), и в этом случае в качестве кассовой книги должна задействоваться форма КО-4.

Ознакомьтесь с полезными фактами о кассовых операциях в статье «Понятие и виды кассовых операций (правовое регулирование)».

Итоги

Форма КО-4 — обязательный кассовый регистр. Отказаться от ее ведения у основной массы хозсубъектов права нет. И вести ее нужно именно по унифицированной форме и никак иначе.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Образец и заполнение кассовой книги

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.

Руководствуясь Положением банка России № 373-П от 12.10.2011 г., как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги.Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер (ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4 .

Ведение кассовой книги на бланке

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется.

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

Скачать бланк кассовой книги для ИП:

Скачать бланк кассовой книгиТитульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2016 г.). При небольшом числе записей — только отчетный год.

Образец кассовой книги

Лист кассовой книги и отчет кассира

На что нужно обратить внимание при заполнении:

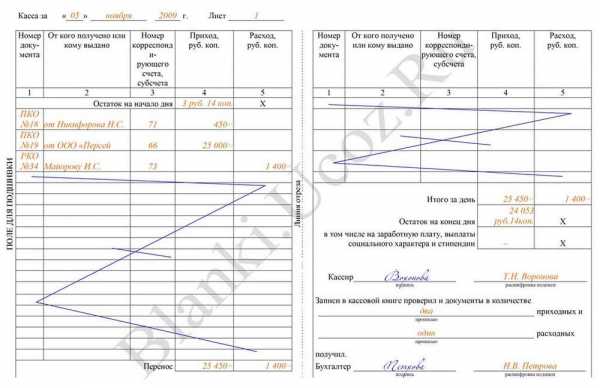

- Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

- Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

- Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

- В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

- «Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

- Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

- Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги — образец

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы , а верхние собираются в течение года и сшиваются по его окончании.

Пример заполнения для ИП

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Получайте новые статьи блога к себе на почту:

vse-dlya-ip.ru

Титульный лист кассовой книги, образец

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: «Вкладной лист» и «Отчет кассира», содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем «вкладыше» каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

Рассмотрим два варианта.

Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант — горизонтальное расположение страниц.

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) — как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером.

Титульный лист кассовой книги

Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию. Образец заполнения кассовой

Образец заполнения кассовой

книги с вертикальным

расположением листов Пример кассовой книги с горизонтальным

Пример кассовой книги с горизонтальным

расположением страниц

Кассовая книга

Кассовая книга – это учетная ведомость, предназначенная для регистрации операций по поступлению и выдаче наличных денежных средств в организации. Порядок ведения кассовой книги регулируется ч.III Порядка ведения кассовых операций в РФ.

Согласно порядка ведения кассовой книги и хранения денег организации могут вести кассовую книгу в одном экземпляре ручным или автоматизированным способом.

Порядок ведения кассовой книги ручным способом

При ведении кассовой книги ручным способом листы книги перед использованием должны быть пронумерованы, прошнурованы и опечатаны сургучной или мастичной печатью. На последнем листе кассовой книги указывается общее количество листов и заверяется подписями руководителя и главного бухгалтера организации.

Для ведения кассовой книги используется бланк унифицированной формы № КО-4

Записи в кассовую книгу производятся сразу же после получения или выдачи наличных денежных средств по каждому кассовому документу (приходному или расходному кассовому ордеру). Все записи делаются в двух экземплярах через копировальную бумагу шариковой ручкой. Первый экземпляр называется вкладным листом кассовой книги, второй – отрывным листом. Первый и второй экземпляры листов нумеруются одинаковыми номерами.

В конце каждого рабочего дня кассиром рассчитываются итоги зарегистрированных за день кассовых операций, и выводится остаток денег в кассе на следующее число.

Как заполнять и вести кассовую книгу?

Эти данные вносятся в кассовую книгу, после чего второй (отрывной) экземпляр листов книги (содержащий копию записей) отрывается и передается в бухгалтерию в качестве отчета кассира вместе с приходными и расходными кассовыми документами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера организации.

Порядок ведения кассовой книги автоматизированным способом

Согласно ч.III Порядка ведения кассовых операций в РФ допускается ведение кассовой книги автоматизированным способом (например в программе 1С:Бухгалтерия). При этом способе листы кассовой книги формируются автоматически, на основании зарегистрированных в программе кассовых документов. В соответствии с требованиями порядка ведения кассовой книги необходимо к началу следующего рабочего дня формировать в программе и выводить на печать вкладной лист кассовой книги и отчет кассира. Сформированные листы должны иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в программе должна осуществляться автоматически в порядке возрастания с начала года.

Вкладной лист книги, сформированный последним за месяц, должен содержать общее количество листов кассовой книги, сформированных за прошедший месяц, а вкладной лист, формированный последним за год — общее количество листов книги за год.

После распечатки отчета кассира и вкладного листа кассир обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

Сформированные вкладные листы кассовой книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Кассовая книга. Форма КО-4 – это документ, предназначенный для ежедневного учета всех кассовых операций предприятия (организации). Форма книги унифицирована, утверждена Постановлением Госкомстата РФ от 18.08.1998 №88 с кодом по ОКУД 0310004. Документ ведется в рукописном или электронном виде в одном экземпляре. Решение о способе его ведения принимается организацией самостоятельно.

Обязанность контроля за правильностью ведения кассовой книги возлагается на главного бухгалтера. Методика работы с документом устанавливается внутренним приказом руководителя или прописывается в учетной политике предприятия. Данная методика, как правило, предусматривается следующие моменты:

- порядок нумерации кассовых документов;

- способ ведения кассовой книги;

- коды всех подразделений организации;

- перечень документов, подлежащих передаче обособленными подразделениями (при их наличии) в главную организацию, а также периодичность их подачи.

Кассовая книга, перед ее использованием, должна быть пронумерована, прошнурована, и опечатана на последней странице. На той же странице делается запись: «В этой книге пронумеровано и прошнуровано ___________ листов». Под записью ставится подпись главного бухгалтера и руководителя предприятия.

Листы кассовой книги состоят из двух частей (с горизонтальными линиями и без них) и заполняются как первый и второй экземпляр соответственно под копирку (при ручном заполнении) чернилами или шариковой ручкой. Оба экземпляра нумеруются одним и тем же номером. Первый экземпляр остается в книге, а второй является отрывным и служит предметом отчетности кассира. Следует отметить, что отрывные листы остаются в книге до момента окончания операций за день. Помарки и исправления не допускаются. Однако если они имеют место быть, то должны быть заверены подписью кассира.

Если книга ведется в электронном виде, то оба экземпляра листа заполняются идентично. Второй экземпляр, по окончании операций за день, отрывается по горизонтальной линии. Записи в книге осуществляются по мере совершения операций ежедневно и начинаются после строки «Остаток на начало дня».

Кассовая книга. Бланк и образец заполнения

По окончании дня кассир обязан вывести сумму прихода и расхода денежных средств, а также их остаток на конец дня. К отрезанным вторым экземплярам прикрепляются первичные документы, на основании которых были осуществлены записи. Затем их сдают на проверку в бухгалтерию. Первые экземпляры должны быть заверены подписью главного бухгалтера.

accountingsys.ru

Образец заполнения титульного листа кассовой книги

Титульный лист кассовой книги — образец будет представлен в нашей статье — является составной частью формы 0310004. Рассмотрим, что это за форма и как правильно заполнять ее лицевую часть.

Титульный лист: каким он должен быть

Кассовая книга: общие сведения

Скачать бланк кассовой книги — очень просто!

Титульный лист: каким он должен быть

Титульный лист кассовой книги является ее лицевой частью и должен быть выполнен из плотного материала, чтобы обеспечить сохранность на протяжении всего обязательного срока хранения рассматриваемого бухгалтерского регистра. А такой срок законодательно утвержден и составляет 5 лет. Общая форма кассовой книги, в т. ч. и ее лицевой части, утверждена еще в 1998 году Госкомстатом России (постановление № 88 от 18.08.1998) и имеет наименование — унифицированная форма КО-4.

Бланк титульного листа кассовой книги состоит из 2 частей. 1-я часть — это непосредственно обложка, на которой указываются наименование организации и период составления. Следует напомнить, что каждый год должна составляться новая книга. 2-я часть — это заключительная страница книги, на которой делается отметка о количестве страниц, ставятся печать организации, подписи должностных лиц, а также дата проверки объема.

Кассовая книга: общие сведения

Ведение кассовой книги необходимо для отражения движения денежных средств юридических лиц. ИП имеют право осуществлять деятельность без составления рассматриваемого регистра.

Отметим, что нововведения в части получения хозяйствующими субъектами права на самостоятельное принятие решения по составлению некоторых первичных документов не распространяются на кассовую книгу. Ее по-прежнему необходимо составлять по ранее утвержденной форме. Как правило, ответственным лицом на предприятии по вопросу правильного и своевременного составления формы КО-4 является бухгалтер.

Скачать бланк кассовой книги — очень просто!

Скачать титульный лист кассовой книги так же, как и ее форму полностью, можно в интернете с помощью какого-либо поисковика. Для наглядности представляем вашему вниманию форму КО-4 и образец заполнения ее титульного листа.

Скачать бланк

Скачать образец

***

В заполнении лицевой части формы КО-4 нет ничего сложного, однако если у вас все же возникали какие-либо вопросы, надеемся, что вы нашли ответы на них в нашем материале.

okbuh.ru