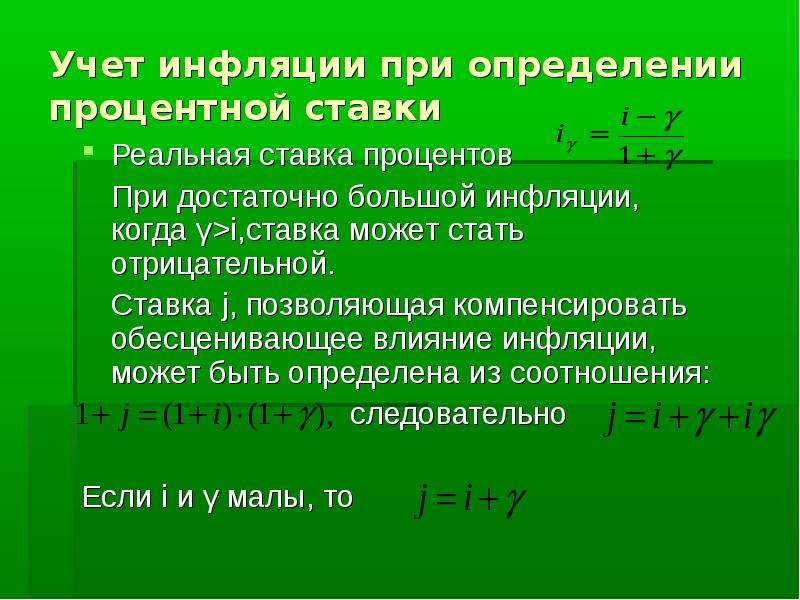

Рост процентной ставки приведет к

Рост процентной ставки приведет к — Вопрос-ОтветУвага!

Если показано несколько вариантов, значит все они верны.

Найдены 1 совпадения, соответствующие вашему запросу

Росту объема предложения заемных средств

Рост процентной ставки приведет к

Поиск тестов с ответами

Интересные вопросы

- Me dijo que …….. a verme tan pronto como ………

Узнать ответ …

Социальная стабильность — это:

Узнать ответ …

Какое значение принимает сумма x + y, если x = -1,3, y = -2,7?

Узнать ответ …

Световое табло состоит из лампочек, каждая из которых может находится в одном из двух состояний («включено», «выключено»).

..

В каких из перечисленных субъектов РФ работают крупные АЭС? 1) Вологодская область 2) Мурманская область 3) Воронежская область 4) Красноярский край 5) Белгородская область

Узнать ответ …

..

В каких из перечисленных субъектов РФ работают крупные АЭС? 1) Вологодская область 2) Мурманская область 3) Воронежская область 4) Красноярский край 5) Белгородская область

Узнать ответ …

Как растущие процентные ставки влияют на финансовый рынок?

В борьбе с глобальным кризисом 2008 года центральные банки приняли меры по стимулированию экономики, снизив процентные ставки. Но как их рост сейчас может влиять на инвестиции в ценные бумаги?

Одной из первых мер было снижение базовой процентной ставки до беспрецедентно низкого (близкого к нулю) уровня. С момента начала кризиса прошло 7 лет, и на фоне постепенно улучшения финансовой ситуации все чаще звучит волнение по поводу времени, когда процентные ставки начнут расти.

Что такое базовые процентные ставки?

По своей сути базовые процентные ставки — это важный инструмент, используемый государством и центральными банками для регулирования роста экономики. Когда экономика растёт быстрее, чем требуется, государство вмешивается и повышает процентные ставки, чтобы отбить желание предприятий брать займы для расширения и желание частных лиц брать займы для покупок, что позволяет замедлить рост экономики.

Когда экономика растёт быстрее, чем требуется, государство вмешивается и повышает процентные ставки, чтобы отбить желание предприятий брать займы для расширения и желание частных лиц брать займы для покупок, что позволяет замедлить рост экономики.

С другой стороны, когда рост экономики останавливается или происходит недостаточно быстро, государство обычно снижает процентные ставки, чтобы стимулировать рост экономики. Изменения процентных ставок влияют и на финансовые рынки. Далее приведён анализ, как повышение базовой процентной ставки влияет на рынок облигаций и фондовую биржу.

Процентные ставки и облигации

Процентная ставка обратно пропорционально связана с ценой облигаций. Это значит, что когда процентные ставки растут, цены облигаций падают, и наоборот. Происходит это, когда облигации имеют фиксированную процентную ставку — процентную ставку купона. Когда процентные ставки поднимаются, доходность облигаций — проценты, которые инвестор получает от покупки облигации, — также должна расти, чтобы не потерять спрос по сравнению с более высокими процентными ставками. Поскольку процентная ставка купона фиксирована, доходность облигации может быть повышена только путём уменьшения цены облигации.

Поскольку процентная ставка купона фиксирована, доходность облигации может быть повышена только путём уменьшения цены облигации.

В целом, объём снижения цены облигаций зависит от их срока действия. На практике для определения чувствительности облигации к изменениям процентной ставки используется продолжительность (выражаемая числом лет). Например, облигация продолжительностью в 4 года может потерять около 8 процентов, а облигация продолжительностью в 6 лет может потерять около 12 процентов своей рыночной стоимости, если процентная ставка поднимется на 2 процента. Чем дольше срок действия облигации, тем больше на неё влияют изменения процентных ставок.

Следует упомянуть, что приведённые примеры не учитывают многие факторы, например, брокерскую комиссию, потенциальные налоговые последствия, инфляционные ожидания, риск неисполнения кредитных обязательств и так далее. В ней указано отношение процентных ставок на рынках к цене облигаций, при том, что остальные условия неизменны.

Но насколько важно следить за процентными ставками и изменениями цен облигаций? Для инвесторов, использующих облигации или облигационные фонды для получения прибыли в рамках долгосрочного инвестиционного плана, это не так важно. Облигационные фонды приносят доход как от процентных платежей, так и от изменений в цене облигаций, но в долгосрочной перспективе в основном от процентных платежей. Это происходит потому, что рост и падение цен облигаций зачастую со временем уравновешивают друг друга, благодаря чему долгосрочные инвесторы остаются с доходом от процентных платежей по облигациям.

Процентные ставки и акции

Связь процентных ставок и фондовой биржи, однако, не столь очевидна. Из-за повышения процентных ставок займы становятся дороже, что влияет как на частных лиц, так и на предприятия.

Во-первых, повышенная базовая процентная ставка косвенно принуждает банки повышать ставки, по которым они дают займы своим клиентам. При этом частные лица сталкиваются с ростом процентных ставок на займы (например, ипотеку), в особенности при меняющейся процентной ставке.

Очевидно, что повышение базовой процентной ставки влияет на поведение потребителей и предприятий. Меньшие закупка потребительских товаров и доходы предприятий, как правило, негативно сказываются на ценах акций.

Однако для оценки влияния повышения процентных ставок на акции крайне важно понимать, что рынок является дальновидным, следовательно, всё, что известно о рынке на данный момент, находит своё отражение в ценах.

Почему ставки растут?

Процентные ставки растут, так как растет инфляция. Основная задача большей части центральных банков – обеспечение стабильности цен. Например, цен ЕЦБ – инфляция на уровне 2%. Инфляция растет, когда растет экономика. С ростом экономики лучше дела идут и у предпринимателей, в результате чего растут и цены на акции.

Также крайне важно заметить, когда повышение процентных ставок диктуется укреплением экономики. В таком случае умеренный и стабильный темп повышения процентной ставки не должен отрицательно сказаться на фондовой бирже. Наоборот, он должен поддержать устойчивый рост и предотвратить «пузыри» на фондовой бирже.

Наоборот, он должен поддержать устойчивый рост и предотвратить «пузыри» на фондовой бирже.

Обратимся к историческим свидетельствам о том, как рынок США действовал в период растущих ставок (исследование, опубликованное центральным статистическим управлением). Были проанализированы доходы США от фондовой биржи (на протяжении более 100 лет) в периоды экономического роста, когда процентные ставки росли больше всего. Самая короткая из этих фаз роста длилась 10 месяцев. Были выбраны периоды в 10 месяцев в рамках каждого периода, во время которого процентные ставки повысились больше всего. В 80% таких периодов доходы от фондовых бирж были положительными. Для сравнения, около 70% всех возможных периодов в 10 месяцев принесли положительные доходы.

Основываясь на вышеуказанных данных, сложно сделать вывод, что растущие процентные ставки плохо сказываются на акциях. Процентные ставки — лишь часть широкого спектра конъюктуры рынка. На цену акций влияет множество других факторов, поэтому не следует опираться лишь на процентную ставку при принятии решения о покупке или продаже акций.

Ожидания роста процентных ставок

Мы считаем, что Европейский центральный банк (ЕЦБ) не поднимет процентные ставки в течение ближайшего года (или полутора лет). ЕЦБ принял дополнительные меры по стимулированию экономики, запустив программу количественного смягчения, которая продлится до марта 2017 года. Следовательно ЕЦБ не должен повышать процентные ставки до конца этой программы. Однако в США ситуация другая. Укрепление экономики США послужило причиной, по которой Федеральный резервный банк США прекратил программу количественного смягчения, и сейчас подаёт косвенные сигналы о первом возможном шаге к повышению процентных ставок до конца года.

Как это скажется на финансовых рынках? Как было упомянуто ранее, в некоторой степени это уже сказывается на нынешних рыночных ценах. С другой стороны, до того, как это произойдёт, ФРС будет внимательно следить за развитием экономики и поднимет процентные ставки только в том случае, если будут убедительные признаки того, что экономика к этому готова. Это будет означать, что ставки повысятся, поскольку экономика стабильно укрепляется. Этот благоприятный фактор, вместе с другими, например, восстановившейся экономикой Европы, стимулирующей монетарной политикой (ЕЦБ, центральных банков Японии и Китая) обеспечит основу для продолжительного и, вероятно, более высокого мирового роста, что благоприятствует более рискованным инвестициям, таким как акции. Мнение SEB об облигациях более консервативно. На рынке облигаций ситуация такова, что, с точки зрения соотношения риска/отдачи, облигации государственного займа и корпоративные облигации инвестиционного класса менее привлекательны, чем высокодоходные облигации.

Это будет означать, что ставки повысятся, поскольку экономика стабильно укрепляется. Этот благоприятный фактор, вместе с другими, например, восстановившейся экономикой Европы, стимулирующей монетарной политикой (ЕЦБ, центральных банков Японии и Китая) обеспечит основу для продолжительного и, вероятно, более высокого мирового роста, что благоприятствует более рискованным инвестициям, таким как акции. Мнение SEB об облигациях более консервативно. На рынке облигаций ситуация такова, что, с точки зрения соотношения риска/отдачи, облигации государственного займа и корпоративные облигации инвестиционного класса менее привлекательны, чем высокодоходные облигации.

Гунта Сименовска,

руководитель отдела поддержки продаж Управления развития бизнеса банка SEB

Начните инвестируйте хоть с 1 евро!

Приобретайте различные инвестиционные фонды или акции и удобно следите за портфелем в приложении SEB.

Источники: SEB, Forbes, Fidelity, Marketwatch, CBS, Investopedia.

Аналитики ожидают снижения ключевой ставки в начале 2022 года

Ужесточение монетарной политики окончено – такой сценарий становится базовым у участников рынка, следует из аналитической заметки Ситибанка «Когда Банк России начнет снижать ключевую ставку?» («Ведомости» с ней ознакомились). Сделать такой вывод позволяют прежде всего июльские данные о росте потребительских цен, которые демонстрируют, что инфляционное давление падает, говорится в исследовании. ЦБ зафиксировал снижение в июле 2021 г. годовой инфляции в России на 0,04 п. п. до 6,46%. Росстат ранее сообщил о недельной дефляции в 0,01% за период с 10 по 16 августа. Это третье снижение цен с начала года. С начала августа дефляция составила 0,03%.

Хотя замедление роста цен связано в основном с сезонным спадом стоимости плодоовощной продукции, есть ряд признаков, что показатель инфляции уже преодолел пиковые значения в этом году и в дальнейшем продолжит уменьшаться, ожидают аналитики Ситибанка. На данный момент инфляция в годовом выражении составляет 6,4%, к концу 2021 г. показатель снизится до 5,7%, прогнозируют они. Замедление роста цен и инфляционных ожиданий позволит снизить риски превышения спроса над предложением, которые включены в расчет ставки ЦБ. К июню 2022 г. значение индекса потребительских цен составит 4,5%.

показатель снизится до 5,7%, прогнозируют они. Замедление роста цен и инфляционных ожиданий позволит снизить риски превышения спроса над предложением, которые включены в расчет ставки ЦБ. К июню 2022 г. значение индекса потребительских цен составит 4,5%.

Экономика уже вернулась к докризисным показателям и, по нашим оценкам, она также преодолела разрыв между фактическим и потенциальным объемом производства, пояснил «Ведомостям» автор исследования, главный экономист Citi в России, на Украине и в Казахстане Иван Чакаров. По его мнению, Центральному банку сейчас нужно стремиться постепенно вернуть учетную ставку по аукционам репо к нейтральному уровню в 5–6% (сейчас она составляет 6,5%), что, по оценкам Ситибанка, регулятор и предпримет. Такое движение создаст предпосылки для более раннего снижения уровня ключевой ставки ЦБ, говорится в документе. С высокой долей вероятности регулятор перейдет к смягчению уже во II квартале следующего года. К концу 2022 г. ЦБ понизит ставку до 6% (сейчас ее уровень – 6,5%, причем в Ситибанке не исключают дальнейшего повышения вплоть до 7%).

6,46%

до такого уровня ЦБ зафиксировал снижение годовой инфляции в России в июле 2021 г.

ЦБ может начать понижать ставку и раньше II квартала 2022 г., предположил Чакаров. Но это маловероятно: сложно представить ситуацию, при которой глобальный спрос снова резко снизится в связи с новой чередой тотальных локдаунов, как это было в начале пандемии. Но в подобных условиях может возникнуть новая глобальная рецессия, которая приведет к резкому снижению инфляционного давления в России и мире, тогда и сокращение ставок не заставит себя долго ждать.

Представитель ЦБ в ответ на запрос «Ведомостей» предложил ориентироваться на текст пресс-релиза, опубликованного по итогам последнего заседания совета директоров по ключевой ставке, а также на комментарии председателя Эльвиры Набиуллиной. 23 июля регулятор принял решение поднять ставку сразу на 1 п. п. до 6,5%, что стало самым резким шагом с 2014 г. Российская экономика уже во II квартале этого года достигла допандемического уровня и выпуск не успевает за растущим спросом, пояснялось в пресс-релизе: «C учетом высоких инфляционных ожиданий это значимо сместило баланс рисков для инфляции в сторону проинфляционных и может привести к более продолжительному отклонению инфляции вверх от цели».

Дальнейшие решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков, следует из пресс-релиза ЦБ. По прогнозу Банка России, годовая инфляция составит 5,7–6,2% в 2021 г. С учетом проводимой денежно-кредитной политики она снизится до 4,0–4,5% в 2022 г. и в дальнейшем будет находиться вблизи 4%.

Временный рост цен может превратиться в постоянный, если будет подогреваться инфляционными ожиданиями, предупреждала Набиуллина. Несколько увеличились риски, связанные с возможностью более быстрой нормализации денежно-кредитной политики в развитых экономиках. Дезинфляционные факторы выражены гораздо слабее.

ЦБ в авангарде

Ожидания Ситибанка по снижению ключевой ставки уже в первой половине 2022 г. являются оправданными, согласилась аналитик департамента стратегического развития и экономического прогнозирования Газпромбанка Дарья Меньших. Когда инфляционные ожидания стабилизируются, а темпы роста потребительских цен вернутся на целевой уровень, можно ожидать и возвращения ключевой ставки в нейтральный диапазон 5–6%. Среднегодовое значение ключевой ставки в 2022 г., согласно последнему прогнозу ЦБ, составляет 6–7%, в 2023 г. – уже 5–6%, напомнила эксперт. Иными словами, регулятор сигнализирует, что снижение ключевой ставки начнется уже в 2022 г., добавила Меньших.

Когда инфляционные ожидания стабилизируются, а темпы роста потребительских цен вернутся на целевой уровень, можно ожидать и возвращения ключевой ставки в нейтральный диапазон 5–6%. Среднегодовое значение ключевой ставки в 2022 г., согласно последнему прогнозу ЦБ, составляет 6–7%, в 2023 г. – уже 5–6%, напомнила эксперт. Иными словами, регулятор сигнализирует, что снижение ключевой ставки начнется уже в 2022 г., добавила Меньших.

«Мы ожидаем, что инфляция стабилизируется, первые признаки этого процесса уже наблюдаются», – заявил стратег по рынкам валют и процентных ставок SberCIB Investment Research Юрий Попов. Это позволит Банку России снизить ставку к концу следующего года до 5,5%, полагает он. В этом году снижение ставки практически исключено, поскольку еще не ясно, устойчиво ли недавнее замедление роста цен. Кроме того, к середине следующего года Банк России может принять решение о понижении целевого уровня инфляции с нынешних 4%. Для достижения новой цели по инфляции потребуется держать ставку на столь высоком уровне более продолжительное время, уверен Попов. Поэтому снижение ставки может начаться во II–III квартале следующего года.

Поэтому снижение ставки может начаться во II–III квартале следующего года.

Большинство проинфляционных факторов – реализация отложенного спроса, эффект от ослабления рубля, рост мировых цен на продовольствие – уже исчерпаны или близки к исчерпанию, отметил аналитик «Юникредит банка» Ариэл Черный. По его ожиданиям, смягчение начнется в первой половине следующего года, вполне возможно, что уже в I квартале. Впрочем, не исключено, что до этого Банк России успеет еще немного ужесточить политику, добавил он.

Хотя сокращение ключевой ставки в 2021 г. крайне маловероятно, до конца года ЦБ все же может пойти на определенные смягчающие шаги, полагает старший экономист «ВТБ капитала» Александр Исаков. Оно может проявиться, например, в снижении верхней границы диапазона средней ключевой ставки на 2022 г. на октябрьском раунде обновления прогнозов Центрального банка.

Сценарий снижения процентной ставки ЦБ РФ в 2022 г. оставляет без внимания глобальный контекст, а именно тот факт, что ФРС планирует перестать увеличивать баланс и, возможно, перейти к повышению процентной ставки, отметила главный экономист Альфа-банка Наталия Орлова. По ее словам, это означает, что валюты стран формирующихся рынков могут оказаться под давлением в следующем году. Если динамика курсов совпадет с сохранением роста стоимости международных перевозок, а также мировых цен на продовольствие, то, вполне возможно, контекст 2022 г. окажется более проинфляционным, чем сейчас кажется, пояснила эксперт. Пока следует ориентироваться на более консервативный сценарий – сохранение ставки ЦБ на уровне около 7% в конце 2022 г., полагает Орлова.

По ее словам, это означает, что валюты стран формирующихся рынков могут оказаться под давлением в следующем году. Если динамика курсов совпадет с сохранением роста стоимости международных перевозок, а также мировых цен на продовольствие, то, вполне возможно, контекст 2022 г. окажется более проинфляционным, чем сейчас кажется, пояснила эксперт. Пока следует ориентироваться на более консервативный сценарий – сохранение ставки ЦБ на уровне около 7% в конце 2022 г., полагает Орлова.

Пока Банк России находится в авангарде процесса повышения ставок и сворачивания стимулов – в таргетирующих инфляцию странах всего 2–3 регулятора повысили их до долгосрочного нейтрального уровня, отметил директор группы суверенных рейтингов и макроэкономического анализа АКРА Дмитрий Куликов. Вряд ли заметное смягчение в России начнется раньше, чем центральные банки большинства стран свернут свои стимулирующие программы и нормализуют ставки или хотя бы недвусмысленно объявят об этом, добавил он. Тем не менее в I–II квартале следующего года, вероятно, мы увидим откат ключевой ставки в России к более низким уровням – 5,75–6 п. п. – в рамках нормализации политики и к 5,25–5,5 п. п. – ближе к концу года, если инфляция опустится в район 3%, резюмировал эксперт.

п. – в рамках нормализации политики и к 5,25–5,5 п. п. – ближе к концу года, если инфляция опустится в район 3%, резюмировал эксперт.

Банк России повысил ключевую ставку до 5% годовых

Автор фото, Artyom Geodakyan/TASS

Банк России на заседании в пятницу повысил ключевую ставку на 0,5 процентных пункта — до 5%. Это происходит на фоне резкого роста цен на продукты питания. Это второй с 2018 года случай повышения ставки центробанком — первый тоже произошел этой весной.

На прошлом заседании 19 марта ЦБ впервые с 2018 года повысил ключевую ставку — тогда она подросла с 4 до 4,5%. До этого центробанк пять раз подряд оставлял ставку неизменной.

В своем пресс-релизе ЦБ объясняет это решение повышенным инфляционным давлением.

«Во многом это является отражением устойчивого характера восстановления внутреннего спроса. Его влияние на темпы роста цен усилено ограничениями со стороны предложения, а также повышенным давлением со стороны издержек предприятий», — говорится в заявлении регулятора. Частично это связано с ограничениями на зарубежные поездки — население тратит деньги, которые они не израсходовали на них, на потребление товаров и услуг.

Частично это связано с ограничениями на зарубежные поездки — население тратит деньги, которые они не израсходовали на них, на потребление товаров и услуг.

В прошлом году в разгар пандемии коронавируса и вызванного ею экономического кризиса ЦБ поэтапно снижал размер ставки: если в марте она была на уровне 6%, то 24 июля она была снижена до исторического минимума в 4,25%. ЦБ снижал ставку на фоне мер по борьбе с пандемией весной прошлого года в России был введен режим «нерабочих дней», а компании сектора услуг почти полтора месяца были закрыты.

Снижение ставки и соответствующее снижение стоимости кредитов должны были помочь бизнесу и населению пережить кризис.

Однако с тех пор ситуация изменилась: в последние месяцы в России активно обсуждают рост цен. Официально по итогам марта инфляция составила 5,8% в годовом выражении — это больше цели ЦБ в 4%.

При этом рост цен на продукты питания составил 7,6%, а на социально значимые продукты (сюда входят хлеб, овощи, крупы, яйца) — 15,6%.

В декабре правительство за рост цен раскритиковал президент Владимир Путин. После этой критики было заключено соглашение между властями и бизнесом о том, чтобы ограничить рост цен на сахар и подсолнечное масло, а также введены пошлины на экспорт зерна — пшеницы, ржи, кукурузы и ячменя. Однако мартовская статистика как показывает, что цены продолжают расти, несмотря на регулирование.

21 апреля Путин в послании Федеральному собранию вновь заговорил о необходимости сдержать рост цен. «Правительство с ЦБ должны и дальше проводить ответственную финансовую политику, обеспечение макроэкономической стабильности. Сдерживание инфляции в установленных параметрах — чрезвычайно важная задача. Исхожу из того, что она будет, безусловно, решена», — сказал он.

В теории центральный банк с помощью денежной политики в большинстве случаев не может сдержать рост цен на проводольствие — чаще всего к этому приводит плохой урожай или другие условия, на которые невозможно повлиять с помощью изменения процентной ставки. Однако ЦБ еще в марте объяснил, что необходимость поднимать цены связана с ростом инфляционных рисков.

Однако ЦБ еще в марте объяснил, что необходимость поднимать цены связана с ростом инфляционных рисков.

ЦБ в целом ожидает, что инфляция замедлится только во втором полугодии 2021 года. По оценке Банка России, возвращение инфляции к целевым значениям должно произойти в только первой половине 2022 года. В середине марта Эльвира Набиуллина говорила, что что инфляция в 2021 году окажется выше цели в 4%. В четверг в минэкономразвития сообщили, что прогнозируют инфляцию в России на конец текущего года на уровне 4,3%.

Кроме того, чиновники центрального банка говорят и о другой причине — настало время нормализировать денежную политику, которая была слишком мягкой на фоне кризиса и пандемии. Замминистра финансов Алексей Моисеев в марте сравнивал повышение ставки с «холодным душем» и отмечал, что такой шаг свидетельствует о нормализации кредитной политики в стране.

«Колоссальное количество людей, с которым я общался в течение этого года, людей, которые как оперируют на рынке процентных ставок, так и потребителей-заемщиков, говорили, что ставка 4,25% forever (навсегда). И я признателен Центральному банку, что ставка немного подросла, чтобы люди встряхнулись и подумали, что вообще никто не шутит», — говорил он на конференции Ассоциации банков России 26 марта.

И я признателен Центральному банку, что ставка немного подросла, чтобы люди встряхнулись и подумали, что вообще никто не шутит», — говорил он на конференции Ассоциации банков России 26 марта.

Глава Центробанка Эльвира Набиуллина предупреждала о завершении цикла смягчения денежно-кредитной политики еще в феврале. «Мы считаем, что цикл смягчения закончился в нашем базовом сценарии. Мы будем обсуждать сроки и темпы перехода к нейтральной политике по мере того, как будет развиваться ситуация», — говорила она на пресс-конференции по итогам заседания ЦБ 12 февраля.

Геополитические риски стали меньше

В преддверии очередного заседания ЦБ в прогнозах экономистов, как и месяц назад, единства не было. Так, 24 участника консенсус-прогноза агентства Блумберг ожидали повышения ставки на 0,25 процентных пунктов, а то время как 15 экономистов предсказывали повышение сразу на 0,5 п.п. Но все они ожидали, что ЦБ все же повысит ставку в ответ на рост цен.

Большинство экспертов все же полагали, что ЦБ будет ужесточать денежную политику постепенно, без резких скачков.

«Мы ожидаем умеренной жесткости Банка России на предстоящем заседании. Повышение ставки в ближайшую пятницу на 25 б.п. (0,25 п.п.) до 4,75% является базовым сценарием для нас, — писали аналитики Росбанка. — Во-первых, геополитическая повестка в моменте не привела к резкому росту риск-премии в активах, наоборот, позволив им скорректироваться после пары напряженных недель. Во-вторых, инфляция все же отступила от пиковых уровней (5,8% г/г в марте) и по данным недельной статистики сместилась к 5,5% г/г в середине апреля».

В то же время некоторые экономисты полагали, что более активное повышение ключевой ставки было бы правильным шагом при текущем уровне инфляции. «Мы ожидаем 23 апреля от ЦБ повышения ключевой ставки на 50 б.п. — до 5%. Такое решение было бы логичной реакцией как на динамику инфляции, так и на «навес» геополитических рисков, особенно усилившихся за последний месяц», — писал в своем докладе аналитик Райффайзенбанка Станислав Мурашов.

В четверг министр обороны Сергей Шойгу объявил об отводе войск от границы с Украиной. Это привело к резкому росту курса рубля к доллару и евро, а также к оживлению финансовых рынков. Именно с обостением на востоке Украины многие эксперты связывали возможный новый раунд санкций против России. Эти ожидания приводили к ослаблению рубля, что само по себе, как правило, приводит к ускорению роста цен.

когда снижение ставки дестимулирует экономику — ECONS.ONLINE

Последнее десятилетие – эпоха низких процентных ставок. Ключевые ставки в развитых странах достигли «нижней границы» в ноль процентов во время глобального кризиса 2008–2009 гг. и до сих пор не вернулись на прежний уровень. Центральные банки некоторых стран, таких как Дания, Швеция или Швейцария, перешли к еще более радикальной денежной политике, снижая ключевую ставку ниже нулевого порога.

Помогает ли переход ставки в отрицательную зону стимулировать рост кредитования в экономике? Ответ на этот вопрос достоверно не известен: существуют исследования, показывающие эффективность такой политики (например,

Rognlie, 2016), но также существуют эмпирические свидетельства в пользу ее контрпродуктивности (например,

Eggertsson et al. , 2019;

Heider, Saidi & Schepens, 2019). Интересно иное: сам факт введения отрицательных ставок ставит вопросы – действительно ли существует «нижняя граница» для ставок, по достижении которой дополнительное смягчение невозможно, и если так, то действительно ли такая граница пролегает именно на нулевой отметке?

, 2019;

Heider, Saidi & Schepens, 2019). Интересно иное: сам факт введения отрицательных ставок ставит вопросы – действительно ли существует «нижняя граница» для ставок, по достижении которой дополнительное смягчение невозможно, и если так, то действительно ли такая граница пролегает именно на нулевой отметке?

Попытаться ответить на этот вопрос можно, сконструировав модель банковского сектора и изучив, как именно снижение ставки центрального банка влияет на решение банков о выдаче кредита и существует ли такой уровень ставки, при котором ее снижение приводит не к росту, а, наоборот, к сжатию кредита. Такую модель построили Маркус Бруннермайер и Ян Коби из Принстона (Коби с мая 2020 г. работает в Университете Брауна).

Снижение ключевой ставки двойственно влияет на решения банков. С одной стороны, сжимается будущий процентный доход – на балансе банков, как правило, находится значительный объем облигаций или иных инструментов с фиксированным процентным доходом. При снижении ключевой ставки новые активы, приобретенные банками, будут менее прибыльными.

При снижении ключевой ставки новые активы, приобретенные банками, будут менее прибыльными.

С другой стороны, снижение ставки приводит к удорожанию текущих облигаций на балансе. Со снижением процентных ставок стоимость инструментов с фиксированным доходом увеличивается, поскольку будущие финансовые потоки оцениваются с меньшим дисконтом. Таким образом, сосуществуют одновременно два эффекта: снижение ставки приводит как к потерям в будущем процентном доходе, так и к росту дохода в виде увеличения стоимости текущих активов.

Существует уровень процентной ставки, при котором эти два эффекта полностью компенсируют друг друга, показывают Бруннермайер и Коби. Этот уровень – ставка-реверс. При достижении ставкой этого уровня ее дальнейшее снижение ведет к таким потерям по процентным доходам, которые не компенсируются ростом стоимости активов. Баланс банка начинает сжиматься, что приводит к падению кредитования.

Таким образом, ставка-реверс представляет собой экономически обоснованную нижнюю границу для ключевой ставки центрального банка. И нет оснований считать, что реверс находится именно на нулевой отметке. Например, ставка-реверс может находиться на уровне в 2% – в таком случае смягчение денежной политики посредством снижения ставки до 1,75% уже будет контрпродуктивным. И наоборот, реверс может находиться на отрицательном уровне, например в минус 1%, и значит, что до определенного предела политика отрицательных процентных ставок может быть эффективной.

И нет оснований считать, что реверс находится именно на нулевой отметке. Например, ставка-реверс может находиться на уровне в 2% – в таком случае смягчение денежной политики посредством снижения ставки до 1,75% уже будет контрпродуктивным. И наоборот, реверс может находиться на отрицательном уровне, например в минус 1%, и значит, что до определенного предела политика отрицательных процентных ставок может быть эффективной.

Что именно определяет, на каком уровне находится ставка-реверс? Согласно модели, причины формирования этого уровня эндогенны и определяются параметрами банковского сектора.

Во-первых, важны запасы облигаций на балансе банков. Чем больше доля активов в виде инструментов с фиксированным доходом, тем сильнее эффект ревальвации. Таким образом, два эффекта уравновешивают друг друга при более низком уровне процентной ставки, а значит, ставка-реверс будет ниже.

Во-вторых, важны ограничения нормы капитала. В ситуации, когда регулирование этой нормы ограничивает действия банка, то есть когда капитал уже достиг минимально разрешенного уровня, банк вынужден переводить инвестиции из кредита в облигации. Такое решение делает новые снижения ставки все более контрпродуктивными: банки будут вынуждены инвестировать в облигации, процентный доход по которым снижается вместе с ключевой ставкой. Чем жестче ограничение по капиталу – тем выше находится уровень ставки-реверс.

Такое решение делает новые снижения ставки все более контрпродуктивными: банки будут вынуждены инвестировать в облигации, процентный доход по которым снижается вместе с ключевой ставкой. Чем жестче ограничение по капиталу – тем выше находится уровень ставки-реверс.

Наконец, модель Бруннермайера и Коби говорит о возможных негативных последствиях политики количественного смягчения (QE). По своей сути она связана с изъятием активов с фиксированной доходностью с баланса банковского сектора. Это означает, что ревальвационный эффект снижения ставки ослабевает. Политика QE напрямую приводит к росту ставки-реверс, а значит, к ограничениям на проведение стандартной денежной политики.

Функционирование этого механизма, безусловно, нуждается в дополнительных исследованиях. Например, возникает вопрос о масштабах этого эффекта: как сильно сжимается кредит при каждом снижении ставки на 0,25% ниже реверса? Еще более актуальным является расчет самого уровня реверса для различных экономик. Если расчеты показывают, что реверс находится в отрицательной зоне, то механизм, описанный Бруннермайером и Коби, будет в меньшей степени актуален для практической денежной политики. Однако если ставка находится в положительной зоне, то запас смягчения, доступный центральным банкам, может оказаться более скромным, чем кажется на первый взгляд.

Если расчеты показывают, что реверс находится в отрицательной зоне, то механизм, описанный Бруннермайером и Коби, будет в меньшей степени актуален для практической денежной политики. Однако если ставка находится в положительной зоне, то запас смягчения, доступный центральным банкам, может оказаться более скромным, чем кажется на первый взгляд.

Как частному инвестору реагировать на изменение процентной ставки ЦБ :: Новости :: РБК Инвестиции

05 фев 2020, 13:380

7 февраля Банк России примет решение по базовой процентной ставке. Ее величина напрямую влияет на различные отрасли экономики и личные финансы каждого из нас. Рассказываем, как это работает

Ее величина напрямую влияет на различные отрасли экономики и личные финансы каждого из нас. Рассказываем, как это работает

Фото: uforms.ru для РБК Quote

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Сейчас ключевая ставка ЦБ составляет 6,25% годовых. Это один из самых низких уровней с момента введения Банком России базовой ставки в 2013 году. Ниже процент был только в конце 2013-го, когда ставка почти полгода держалась на уровне 5,5%.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки. Если же Центробанк ставку повышает, то старые облигации

дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ, значит растет процент от облигаций).

Если же Центробанк ставку повышает, то старые облигации

дешевеют, потому что новые обеспечивают их владельцам большую доходность (растет ставка ЦБ, значит растет процент от облигаций).

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.Автор

Андрей Сафронов

Тема 16.

Рынок капитала и процент

Рынок капитала и процентВыберите 1 правильный ответ: Ставка процента по облигациям будет тем ниже, чем:

+короче срок, на который они выпущены

больше возможный риск

ниже ликвидность

больше ожидаемая инфляция

Выберите 1 правильный ответ: Какое из следующих понятий представляет собой производительный экономический ресурс:

+средства производства

процент

прибыль

потребительские товары

Выберите 1 правильный ответ: Если номинальная процентная ставка составляет 10%, а темп инфляции определен в 4% в год, то реальная процентная ставка составит:

14%

+6%

2,5%

— 6%

Выберите 1 правильный ответ: Фирма предполагает взять банковскую ссуду на строительство нового предприятия. Годовая ставка процента составляет 18%. Ожидаемая норма прибыли определена в 20%. При этих условиях фирма:

не будет строить новое предприятие

+будет строить новое предприятие

несмотря на убыток, решит строить предприятие

такая ситуация не может иметь места

Выберите 1 правильный ответ: Субъект, который держит деньги на банковском счете при 8%-ной годовой ставке, решил подписаться на журнал. Годовая подписка стоит 12 долл., а двухгодичная – 22 долл. В какую сумму обошлась ему подписка на второй год:

Годовая подписка стоит 12 долл., а двухгодичная – 22 долл. В какую сумму обошлась ему подписка на второй год:

10 долл

+10,8 долл

9,6 долл

11 долл

Выберите 1 правильный ответ: Ставка процента выросла с 8 до 10%. Держатель бессрочной ценной бумаги, которая приносит ему годовой доход в 100 долл., постоянно будет иметь:

потери капитала в 50 долл

доход от прироста капитала в 50 долл

+потери капитала в 250 долл

доход от прироста капитала в 250 долл

Выберите 1 правильный ответ: Положительное решение о строительстве моста, который будет служить 200 лет и приносить ежегодно прибыль в размере 10%, будет принято при условии, что процентная ставка составляет:

не более 2%

не более 20%

+10% или менее

10% или более

Выберите 1 правильный ответ: Субъект направляет свои деньги на приобретение государственных ценных бумаг лишь в том случае, если он ожидает, что:

процентные ставки вскоре значительно вырастут по сравнению с настоящими

+процентные ставки значительно сократятся по сравнению с настоящими

процентные ставки сначала вырастут, а затем снизятся

процентные ставки не изменятся

Выберите 1 правильный ответ: Рост процентной ставки приведет к:

росту спроса на заемные средства

росту предложения заемных средств

+росту объема предложения заемных средств

росту объема спроса на заемные средства

Выберите 1 правильный ответ: Фирма желает взять заем на покупку нового оборудования, которое будет стоить 20000 долл. и прослужит один год. Ожидается, что благодаря этому дополнительный годовой доход составит 1500 долл. Фирма осуществит инвестиции в оборудование при условии, что процентная ставка составит:

и прослужит один год. Ожидается, что благодаря этому дополнительный годовой доход составит 1500 долл. Фирма осуществит инвестиции в оборудование при условии, что процентная ставка составит:

+6%

8%

10%

12%

Выберите 1 правильный ответ: При данном спросе на инвестиции их величина:

не зависит от процентной ставки

может либо расти, либо сокращаться при росте процентной ставки

+будет сокращаться, если будет расти процентная ставка

будет расти, если будет увеличиваться процентная ставка

Выберите 1 правильный ответ: Равновесная процентная ставка выравнивает:

номинальную и реальную процентные ставки

+объем спроса и предложения заемных средств

потребление и сбережение

все указанные величины

Выберите 1 правильный ответ: При прочих равных условиях увеличение производительности средств производства приведет к:

росту спроса на заемные средства и сокращению равновесной ставки процента

+росту спроса на заемные средства и росту равновесной ставки процента

росту предложения заемных средств и снижению равновесной процентной ставки

росту предложения заемных средств и увеличению равновесной процентной ставки

Выберите 1 правильный ответ: В 2003 году уровень цен не изменяется, номинальная ставка процента составляет 6%. В 2004 году темп инфляции составил 3%. Если реальная ставка процента в 2004 году остается на том же уровне, что и в 2003 году, то номинальная ставка процента в 2004 году должна:

В 2004 году темп инфляции составил 3%. Если реальная ставка процента в 2004 году остается на том же уровне, что и в 2003 году, то номинальная ставка процента в 2004 году должна:

вырасти на 9%

+вырасти на 3%

снизиться на 3%

вырасти на 6%

Выберите 1 правильный ответ: При принятии решений об инвестициях фирмы принимают во внимание:

номинальную процентную ставку

+реальную процентную ставку

номинальную процентную ставку за вычетом реальной ставки процента

реальную ставку процента за вычетом номинальной

Верно ли следующее утверждение: Реальная ставка процента может быть отрицательной

+Да

Нет

Верно ли следующее утверждение: При любом уровне процентной ставки не реализуются те инвестиционные проекты, по которым норма прибыли выше ставки процента

Да

+Нет

Верно ли следующее утверждение: Экономическая рента является платежом за ресурсы, характеризующиеся абсолютно неэластичной кривой спроса

Да

+Нет

Верно ли следующее утверждение: Сегодняшняя ценность будущих доходов обратно пропорциональна ставке банковского процента

+Да

Нет

Выберите 1 правильный ответ: Стоимость капитальных фондов компании составляет 10 млн. долл. Полезный срок службы основного капитала -10 лет. Если компания применяет метод ускоренной амортизации, в первый год сумма амортизации составит:

1 млн. долл

+свыше 1 млн. долл

2 млн. долл

данных недостаточно

Выберите 1 правильный ответ: Пусть номинальная ставка процента составляет 20% в месяц, а месячный темп инфляции -15%. Реальная ставка процента равна:

+приблизительно 4,3%

приблизительно 6,8%

приблизительно 4,7 %

данных недостаточно

Выберите 1 правильный ответ: Если при повышении ставки процента сбережения домохозяйства не увеличиваются, это означает:

+что эффект дохода перекрывает эффект замещения

что эффект замещения перекрывает эффект дохода

что эффект замещения и эффект дохода действуют в одном и том же направлении

что эффект замещения и эффект дохода действуют в противоположных направлениях

Верно ли следующее утверждение: Дисконтирование состоит в сведении будущих издержек и будущей выручки к их сегодняшней ценности

+Да

Нет

Верно ли следующее утверждение: Чем выше внутренняя норма окупаемости проекта, тем он эффективнее

+Да

Нет

Верно ли следующее утверждение: Чем дальше во времени отстоит срок получения выручки, тем при прочих равных условиях ниже ее сегодняшняя ценность

+Да

Нет

Верно ли следующее утверждение: Эффективность инвестиционного проекта находится в обратно пропорциональной зависимости от показателя срока окупаемости

+Да

Нет

Верно ли следующее утверждение: Чистые инвестиции представляют собой разницу между валовыми инвестициями и суммой амортизации

+Да

Нет

Верно ли следующее утверждение: Норма амортизации не зависит от полезного срока службы капитальных фондов

Да

+Нет

Выберите 1 правильный ответ: Реальная ставка процента равна 5%, темп инфляции -20%. Номинальная ставка процента составляет:

26%

+25%

24%

данных недостаточно

Выберите 1 правильный ответ: Если при повышении ставки процента сбережения домохозяйства растут, это означает, что:

эффект дохода перекрывает эффект замещения

+эффект замещения перекрывает эффект дохода

эффект замещения и эффект дохода действуют в одном и том же направлении

эффект замещения и эффект дохода действуют в противоположных направлениях

Как процентные ставки влияют на рынки США

Изменения процентных ставок могут иметь как положительное, так и отрицательное влияние на рынки. Центральные банки часто меняют свои целевые процентные ставки в ответ на экономическую активность: повышают ставки, когда экономика слишком сильна, и понижают ставки, когда экономика вялая.

В США, когда Совет управляющих Федеральной резервной системы (ФРС) меняет ставку, по которой банки занимают деньги, это оказывает волновой эффект на всю экономику.Ниже мы рассмотрим, как процентные ставки могут повлиять на экономику в целом, рынки акций и облигаций, инфляцию и рецессии.

Ключевые выводы

- Когда центральные банки, такие как ФРС, меняют процентные ставки, это имеет волновой эффект во всей экономике.

- Снижение ставок удешевляет заимствования. Это стимулирует потребительские и деловые расходы и инвестиции, а также может повысить цены на активы.

- Однако снижение ставок также может привести к таким проблемам, как инфляция и ловушки ликвидности, которые подрывают эффективность низких ставок.

Как процентные ставки влияют на рынки США

Как процентные ставки влияют на расходы

С каждой ссудой существует некоторая вероятность того, что заемщик не вернет деньги. Чтобы компенсировать кредиторам этот риск, должно быть вознаграждение: проценты. Проценты — это сумма денег, которую кредиторы зарабатывают, когда они предоставляют ссуду, которую заемщик выплачивает, а процентная ставка — это процент от суммы ссуды, которую кредитор взимает, чтобы ссудить деньги.

Наличие процентов позволяет заемщикам потратить деньги немедленно, вместо того, чтобы ждать, чтобы накопить деньги, чтобы совершить покупку.Чем ниже процентная ставка, тем больше люди готовы брать деньги в долг для крупных покупок, таких как дома или автомобили. Когда потребители платят меньше в виде процентов, это дает им больше денег, которые они могут потратить, что может вызвать волновой эффект увеличения расходов во всей экономике. Предприятия и фермеры также получают выгоду от более низких процентных ставок, поскольку это побуждает их покупать крупное оборудование из-за низкой стоимости заимствования. Это создает ситуацию, когда объем производства и производительность увеличиваются.

И наоборот, более высокие процентные ставки означают, что потребители не имеют такого большого располагаемого дохода и должны сокращать расходы.Когда более высокие процентные ставки сочетаются с повышенными стандартами кредитования, банки выдают меньше кредитов. Это влияет не только на потребителей, но и на предприятия и фермеров, которые сокращают расходы на новое оборудование, тем самым снижая производительность или сокращая количество сотрудников. Более жесткие стандарты кредитования также означают, что потребители сократят расходы, а это отразится на прибылях многих предприятий.

Влияние процентных ставок на инфляцию и рецессию

Когда процентные ставки растут или падают, вы обычно слышите о ставке по федеральным фондам.Это ставка, по которой банки ссужают друг другу деньги. Он может меняться ежедневно, и поскольку движение этой ставки влияет на все остальные ставки по кредитам, оно используется в качестве индикатора, показывающего, повышаются или падают процентные ставки.

Эти изменения могут повлиять как на инфляцию, так и на спад. Инфляция означает рост цен на товары и услуги с течением времени. Это результат сильной и здоровой экономики. Однако, если не остановить инфляцию, это может привести к значительной потере покупательной способности.

Чтобы поддерживать управляемость инфляции, ФРС следит за показателями инфляции, такими как индекс потребительских цен (ИПЦ) и индекс цен производителей (ИЦП). Когда эти показатели начнут расти более чем на 2–3% в год, ФРС поднимет ставку по федеральным фондам, чтобы держать рост цен под контролем. Поскольку более высокие процентные ставки означают более высокие затраты по займам, люди в конечном итоге начнут тратить меньше. Тогда спрос на товары и услуги упадет, что приведет к падению инфляции.

Хороший пример этого произошел между 1980 и 1981 годами.Инфляция была на уровне 14%, а ФРС повысила процентные ставки до 19%. Это вызвало серьезную рецессию, но положило конец нарастающей инфляции, которую наблюдала страна. И наоборот, падение процентных ставок может привести к окончанию рецессии. Когда ФРС снижает ставку по федеральным фондам, заемные деньги становятся дешевле; это побуждает людей снова начать тратить.

Хороший пример этого произошел в 2002 году, когда ФРС снизила ставку по федеральным фондам до 1,25%. Это во многом способствовало восстановлению экономики в 2003 году.Повышая и понижая ставку по федеральным фондам, ФРС может предотвратить безудержную инфляцию и уменьшить серьезность рецессий.

Как процентные ставки влияют на рынки акций и облигаций США

У инвесторов есть широкий выбор вариантов инвестирования. Сравнивая среднюю дивидендную доходность по акциям голубых фишек с процентной ставкой по депозитному сертификату (CD) или доходностью по казначейским облигациям США (казначейские облигации), инвесторы часто выбирают вариант, который обеспечивает наивысшую ставку возвращение.Текущая ставка по федеральным фондам, как правило, определяет, как инвесторы будут вкладывать свои деньги, поскольку эта ставка влияет на доходность как CD, так и казначейских облигаций.

Повышение или снижение процентных ставок также влияет на психологию потребителей и бизнеса. Когда процентные ставки растут, и предприятия, и потребители сокращают расходы. Это приведет к падению доходов и падению цен на акции. С другой стороны, когда процентные ставки значительно упадут, потребители и предприятия увеличат расходы, что приведет к росту цен на акции.

Процентные ставки также влияют на цены облигаций. Между ценами облигаций и процентными ставками существует обратная зависимость, означающая, что по мере роста процентных ставок цены на облигации падают, а по мере падения процентных ставок цены на облигации растут. Чем дольше срок погашения облигации, тем больше она будет колебаться в зависимости от процентных ставок.

Один из способов, которым правительства и бизнес получают деньги, — это продажа облигаций. По мере роста процентных ставок стоимость заимствования становится дороже. Это означает, что спрос на облигации с более низкой доходностью упадет, что приведет к падению их цены.По мере падения процентных ставок становится легче брать деньги в долг, и многие компании будут выпускать новые облигации для финансирования расширения. Это вызовет рост спроса на высокодоходные облигации, что приведет к росту цен на облигации. Эмитенты облигаций с правом отзыва могут выбрать рефинансирование путем отзыва существующих облигаций, чтобы они могли зафиксировать более низкую процентную ставку.

Итог

Процентные ставки влияют на экономику, влияя на процентные ставки по акциям и облигациям, потребительские и коммерческие расходы, инфляцию и рецессии.Однако важно понимать, что, как правило, в экономике наблюдается 12-месячный лаг, а это означает, что потребуется не менее 12 месяцев, чтобы почувствовать влияние любого повышения или понижения процентных ставок.

Регулируя ставку по федеральным фондам, ФРС помогает поддерживать баланс экономики в долгосрочной перспективе. Понимание взаимосвязи между процентными ставками и экономикой США позволит нам понять общую картину и принять более обоснованные инвестиционные решения.

Разъяснение взаимосвязи инфляции и процентных ставок

Инфляция и процентные ставки часто связаны и часто упоминаются в макроэкономике.Инфляция — это скорость роста цен на товары и услуги. В США процентная ставка (которая представляет собой сумму, взимаемую кредитором с заемщика) основана на ставке по федеральным фондам, которая определяется Федеральной резервной системой. Федеральная резервная система — центральный банк США; иногда его просто называют ФРС.

ФРС пытается повлиять на уровень инфляции, устанавливая и корректируя целевую ставку по федеральным фондам. Этот инструмент позволяет ФРС расширять или сокращать денежную массу по мере необходимости, что влияет на целевой уровень занятости, стабильные цены и стабильный экономический рост.

Ключевые выводы

- Существует общая тенденция для процентных ставок и уровня инфляции иметь обратную зависимость.

- В США Федеральная резервная система отвечает за реализацию денежно-кредитной политики страны, включая установление ставки по федеральным фондам, которая влияет на процентные ставки, которые банки взимают с заемщиков.

- В целом, когда процентные ставки низкие, экономика растет, а инфляция увеличивается.

- И наоборот, когда процентные ставки высоки, экономика замедляется и инфляция снижается.

Обратная корреляция между процентными ставками и инфляцией

В системе банковского обслуживания с частичным резервированием процентные ставки и инфляция имеют тенденцию обратно пропорционально коррелировать. Эта взаимосвязь образует один из центральных постулатов современной денежно-кредитной политики: центральные банки манипулируют краткосрочными процентными ставками, чтобы повлиять на уровень инфляции в экономике.

График ниже демонстрирует обратную корреляцию между процентными ставками и инфляцией. На диаграмме ИПЦ относится к индексу потребительских цен, измерению, отслеживающему изменения цен.Изменения ИПЦ используются для определения периодов инфляции и дефляции.

В целом, когда процентные ставки снижаются, больше людей могут занимать больше денег. В результате потребители могут тратить больше денег. Это вызывает рост экономики и рост инфляции.

Обратное верно для повышения процентных ставок. По мере увеличения процентных ставок потребители склонны к сбережению, потому что отдача от сбережений выше. При меньшем расходе располагаемого дохода экономика замедляется, а инфляция снижается.

Чтобы лучше понять, как работает взаимосвязь между инфляцией и процентными ставками, важно понимать банковскую систему, количественную теорию денег и роль, которую играют процентные ставки.

Тонкий танец инфляции и ВВП

Банковское дело с частичным резервированием

В настоящее время действует банковская система с частичным резервированием. По мере роста сильно упрощенной демонстрации денежной массы предположим, что, когда кто-то вкладывает 100 долларов в банк, он сохраняет право требования на эти 100 долларов.Однако банк может ссудить эти доллары на основе нормы резервирования, установленной центральным банком. Если коэффициент резервирования составляет 10%, банк может ссудить остальные 90% (что в данном случае составляет 90 долларов). 10% денег остается в банковских сейфах.

Пока последующий заем в размере 90 долларов остается непогашенным, в экономике имеется два требования на общую сумму 190 долларов. Другими словами, денежная масса увеличилась со 100 до 190 долларов.

Количественная теория денег

В экономике количественная теория денег утверждает, что спрос и предложение на деньги определяют уровень инфляции.Если денежная масса растет, цены имеют тенденцию расти. Это потому, что каждая отдельная денежная единица становится менее ценной.

Гиперинфляция — это экономический термин, используемый для описания экстремальной инфляции. В условиях гиперинфляции рост цен происходит быстро и неконтролируемо. В то время как центральные банки обычно ориентируются на годовой уровень инфляции от 2% до 3% (это считается приемлемым уровнем для здоровой экономики), гиперинфляция выходит далеко за рамки этого. В странах с гиперинфляцией уровень инфляции иногда составляет 50% и более в месяц.

Процентные ставки, сбережения, ссуды и инфляция

Процентная ставка определяет цену хранения или ссуды. Банки выплачивают процентную ставку по сбережениям, чтобы привлечь вкладчиков. Банки также получают процентную ставку за деньги, взятые в ссуду с их депозитов.

Когда процентные ставки низкие, частные лица и предприятия, как правило, требуют больше кредитов. Каждая банковская ссуда увеличивает денежную массу в банковской системе с частичным резервированием. Согласно количественной теории денег, рост денежной массы увеличивает инфляцию.Таким образом, низкие процентные ставки, как правило, приводят к увеличению инфляции. Высокие процентные ставки снижают инфляцию.

Хотя это очень упрощенная версия взаимосвязи, она подчеркивает, почему процентные ставки и инфляция, как правило, обратно коррелируют.

Федеральный комитет по открытым рынкам

Федеральный комитет по открытым рынкам (FOMC) собирается восемь раз в год для рассмотрения экономических и финансовых условий и принятия решения о денежно-кредитной политике. Денежно-кредитная политика относится к предпринятым действиям, которые влияют на доступность и стоимость денег и кредита.На этих встречах определяются краткосрочные целевые ставки по процентным ставкам.

Используя экономические индикаторы, такие как индекс потребительских цен (ИПЦ) и индексы цен производителей (ИЦП), ФРС установит целевые процентные ставки, предназначенные для поддержания баланса экономики. Перемещая целевые процентные ставки вверх или вниз, ФРС пытается достичь целевых уровней занятости, стабильных цен и стабильного экономического роста. ФРС повысит процентные ставки, чтобы снизить инфляцию, и снизит ставки, чтобы стимулировать экономический рост.

Инвесторы и трейдеры внимательно следят за решениями FOMC по ставке. После каждого из восьми заседаний FOMC объявляется о решении ФРС повысить, понизить или сохранить ключевые процентные ставки. Некоторые рынки могут двигаться до ожидаемых изменений процентных ставок и в ответ на фактические объявления. Например, доллар США обычно растет в ответ на повышение процентной ставки, в то время как рынок облигаций падает в ответ на повышение ставок.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что произойдет, когда ФРС повысит процентные ставки? — Советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Миссия Федеральной резервной системы состоит в том, чтобы поддерживать экономику США в рабочем состоянии — не слишком жарко, не слишком холодно, но в самый раз. Когда экономика находится на подъеме и «нагревается», искажения, такие как инфляция и пузыри активов, могут выйти из-под контроля, угрожая экономической стабильности.Именно тогда в дело вступает ФРС и повышает процентные ставки, что помогает охладить экономику и удерживать рост.

Процентные ставки и Федеральная резервная система

Работа номер один для ФРС — управление денежно-кредитной политикой США, что означает контроль денежной массы в экономике страны. Хотя у ФРС есть несколько инструментов для решения этой задачи, ее способность влиять на процентные ставки является наиболее заметным и эффективным инструментом денежно-кредитной политики.

Когда люди говорят о повышении процентных ставок ФРС, они имеют в виду ставку по федеральным фондам, также называемую целевой ставкой по федеральным фондам.На своих регулярных заседаниях Федеральный комитет по открытым рынкам (FOMC) устанавливает целевой диапазон ставки по федеральным фондам, который служит ориентиром для процентных ставок, которые крупные коммерческие банки взимают друг с друга за ссуды овернайт, которые они обменивают друг с другом, чтобы поддерживать уровень ликвидности, который правительство требует от них поддерживать.

Средняя из многих постоянно меняющихся ставок, возникающая в ходе переговоров банков о том, сколько они будут взимать за эти ссуды, называется эффективной ставкой по федеральным фондам.Это, в свою очередь, влияет на другие рыночные ставки, такие как базовая ставка и SOFR.

Благодаря этому несколько косвенному соглашению ставка по федеральным фондам является наиболее важным ориентиром для процентных ставок в экономике США — и влияет на процентные ставки во всей мировой экономике в целом.

Что произойдет, когда ФРС повысит ставки?

Когда ФРС повышает целевую ставку по федеральным фондам, цель состоит в том, чтобы увеличить стоимость кредита для всей экономики. Более высокие процентные ставки делают ссуды более дорогими как для предприятий, так и для потребителей, и все в конечном итоге тратят больше на выплату процентов.

Те, кто не может или не хочет позволить себе более высокие платежи, откладывают проекты, связанные с финансированием. Это одновременно побуждает людей копить деньги, чтобы получать более высокие процентные платежи. Это сокращает денежную массу в обращении, что ведет к снижению инфляции и снижению экономической активности — иначе говоря. охладить экономику.

Давайте посмотрим, как это применимо к увеличению ставки по федеральным фондам на 1% и как это может повлиять на пожизненную стоимость ипотечной ссуды.

Возьмите семью за покупками, чтобы получить 30-летнюю ипотеку с фиксированной процентной ставкой на сумму 300 000 долларов.Если бы банки предлагали им процентную ставку 3,5%, общая стоимость ипотеки составила бы приблизительно 485 000 долларов, из которых почти 185 000 долларов приходилось бы на процентные платежи. Ежемесячные платежи составят около 1340 долларов.

Допустим, ФРС повысила процентные ставки на 1% до того, как семья получила ссуду, а процентная ставка, предложенная банками для жилищной ипотечной ссуды на сумму 300 000 долларов, выросла до 4,5%. В течение 30-летнего срока ссуды семья выплатит в общей сложности более 547 000 долларов, из которых 247 000 долларов составят проценты.Их ежемесячный платеж по ипотеке составит примерно 1520 долларов.

В ответ на это увеличение семья в этом примере может отложить покупку дома или выбрать дом, для которого требуется меньшая ипотека, чтобы минимизировать размер своего ежемесячного платежа.

Этот (очень) упрощенный пример показывает, как ФРС уменьшает количество денег в экономике, когда поднимает ставки. Помимо ипотеки, рост процентных ставок влияет на рынки акций и облигаций, кредитные карты, личные ссуды, студенческие ссуды, автокредиты и бизнес-ссуды.

Влияние на запасы

Повышение рыночных процентных ставок может оказать негативное влияние на фондовый рынок. Когда повышение ставки ФРС делает заемные деньги более дорогими, затраты на ведение бизнеса для государственных (и частных) компаний возрастают. Со временем более высокие затраты и сокращение объема бизнеса могут означать снижение доходов и доходов государственных фирм, потенциально влияя на темпы их роста и стоимость их акций.

«Если стоимость займа в банке увеличивается, возможность увеличения инвестиций в капитальные товары со стороны корпорации ограничивается», — говорит Дэн Чан, инвестор из Кремниевой долины и бывший сотрудник PayPal до IPO.«Процентная ставка может быть настолько высокой, что многие компании не смогут позволить себе рост».

Более непосредственным является влияние повышения ставок ФРС на психологию рынка или на то, как инвесторы относятся к рыночным условиям. Когда FOMC объявляет о повышении ставок, трейдеры могут быстро продать акции и перейти к более защитным инвестициям, не дожидаясь, пока долгий и сложный процесс повышения процентных ставок пройдет по всей экономике.

Влияние на облигации

Облигации особенно чувствительны к изменениям процентных ставок.Когда ФРС увеличивает ставки, рыночные цены существующих облигаций немедленно снижаются. Это потому, что скоро на рынок выйдут новые облигации, предлагающие инвесторам более высокие процентные ставки. Чтобы отразить более высокие общие ставки, существующие облигации будут снижаться в цене, чтобы сделать их сравнительно более низкие процентные выплаты более привлекательными для инвесторов.

«Когда цены в экономике растут, центральный банк обычно повышает целевую ставку, чтобы охладить перегревающуюся экономику», — отмечает Чан.«Инфляция также снижает фактическую стоимость номинальной стоимости облигации, что особенно важно для долгов с более длительным сроком погашения».

Влияние на сберегательные счета и банковские депозиты

Хотя более высокие процентные ставки могут быть плохими для заемщиков, они отлично подходят для всех, у кого есть сберегательный счет. Это потому, что ставка федеральных фондов также является ориентиром для годовой процентной доходности депозитных счетов (APY). Когда FOMC повышает ставки, банки реагируют увеличением суммы, которую вы зарабатываете на депозитных счетах.

Это означает, что APY, которые вы зарабатываете на сберегательных счетах, текущих счетах, депозитных сертификатах (CD) и счетах денежного рынка, также возрастает. Обычно онлайн-сберегательные счета быстрее реагируют на изменения ставки ФРС, потому что онлайн-банки гораздо больше конкурируют за депозиты. Годовые процентные ставки, предлагаемые обычными обычными банками, гораздо медленнее реагируют на повышение ставок и, как правило, не становятся очень высокими даже в лучшие времена.

Влияние на потребительский кредит

Потребительский кредит, как и личные ссуды, кредитные линии и кредитные карты, более постепенно реагирует на повышение ставки ФРС.

Займы с переменной ставкой особенно чувствительны к изменениям ставки ФРС, поскольку взимаемые ими процентные ставки основаны на контрольных показателях, которые ссылаются на ставку ФРС. Новые ссуды с фиксированной ставкой могут иметь более высокие процентные ставки, но существующие не подвержены изменениям ставки по федеральным фондам.

Например, между 2004 и 2006 годами Федеральная резервная система 17 раз повышала процентные ставки с 1,0% до 5,25%, чтобы обуздать инфляцию и охладить перегретую экономику. Коммерческие банки повысили ставки до 8.25% увеличение стоимости заимствования по кредитным картам и кредитным линиям.

Остерегайтесь повышения ставок ФРС

Не все повышения ставок ФРС окажут на вас прямое влияние, и не все уголки вашего финансового мира будут затронуты изменениями ставок. Но наблюдение за изменениями денежно-кредитной политики Федеральной резервной системы — важная часть поддержания порядка в вашей финансовой жизни.

Для всех инвесторов, особенно тех, кто приближается к пенсии, необходимо осторожно подходить к условиям роста ставок.Как и в любых других рыночных условиях, правильное распределение активов между акциями, облигациями и денежными средствами — лучший способ смягчить влияние роста ставок.

«Очень часто фондовые рынки и рынки облигаций реагируют неожиданным образом на рост процентных ставок, — говорит Брайан Стиверс, президент и основатель Stivers Financial Services в Ноксвилле, штат Теннеси. — Это означает, что цены на акции могут вырасти, хотя исторически они уходили. вниз. Итак, как и во всех типах рынков, ключевым моментом является диверсификация ».

Процентные ставки будут продолжать расти, но не вините во всем это инфляцию, говорят экономисты.

Покупатели видны в масках во время покупок в магазине Walmart в Брэдфорде, штат Пенсильвания, 20 июля 2020 года.

Брендан МакДермид | Reuters

Ожидается, что процентные ставки продолжат свой рост, но пока не ожидается, что они вырастут достаточно высоко, чтобы оглушить фондовый рынок.

Доходность казначейских облигаций быстро росла на прошлой неделе, а доходность 10-летних облигаций резко упала, достигнув 1,33% в ранние утренние часы среды, а затем опустилась ниже 1,30%.

Урожайность движется в противоположную сторону, и 10-летние облигации выросли с 1,15% всего неделю назад до уровней, близких к тем, где они были, когда пандемия начала поражать экономику в феврале прошлого года.