Формула рентабельности основных средств

Понятие рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.

Среднегодовая стоимость основных средств

В течение года стоимость основных средств меняется, могут приобретаться новые фонды, выбывать старые, происходит начисление амортизации. По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

ОС ср. = (ОС нг + ОС кг) / 2

Здесь ОС ср. – стоимость основных средств среднегодовая,

ОС нг и ОС кг. – соответствующие показатели стоимости основных средств на начало и конец года.

В случае, когда известна информация о сумме поступивших и выбывших основных средствах, используют соответствующую формулу:

ОС ср = ОС нг + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость введенных и выбывших основных средств.

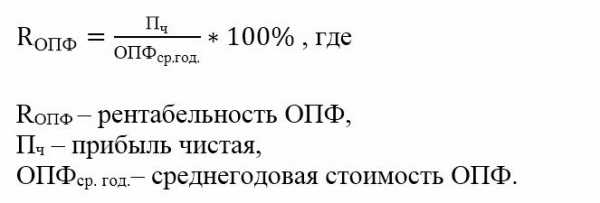

Формула рентабельности основных средств

После того, как вычислена величина среднегодовых основных фондов, можно приступить к расчету их рентабельности. Формула рентабельности основных средств выглядит так:

Rос = ЧП / ОСср * 100 %

Здесь Rос – рентабельность основных фондов,

ЧП – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Поскольку показатель рентабельности является относительной величиной, то результат формулы умножается на 100 % для получения итога в процентном соотношении.

В целом для определения рентабельности основных средств используют формы 1 и 2 отчетности бухгалтерии:

- Бухгалтерский баланс предприятия,

- Отчет о финансовых результатах.

Состав основных средств предприятия

Для того, что бы определить формулу рентабельности основных средств. Следует разобраться, что входит в их состав. Так, к основным фондам (средствам) на большинстве предприятий относят:

- Здания (цех, корпус, административное здание и др.)

- Сооружения (станции, скважины и др.),

- Вычислительную технику (компьютеры, принтеры, ноутбуки, телефоны, факсы и др.),

- Оборудование (печь, насос и др.),

- Машины (двигатели, станки, прессы),

- Транспорт (трактор, автомобиль, автопогрузчик и др.),

- Инструмент длительного срока использования,

- Рабочий скот и земельный участок.

Что показывает формула

Для руководства предприятия или инвесторов показатель рентабельности необходим для определения величины прибыли, получаемой предприятием с каждого вкладываемого рубля. Показатель рентабельности в динамике, в том числе его сравнение, дает возможность выявления убыточногопроизводства и нерентабельных активов, а также резервов роста производительности труда.

Формула рентабельности основных средств отражает отдача от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование. Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектовосновных средств.

Формула рентабельности основных средств дает возможность определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Клиенты, инвесторы и кредиторы оценивают по значению рентабельности успешность деятельности предприятия.

Примеры решения задач

ru.solverbook.com

Рентабельность основных фондов

Актуально на: 20 сентября 2017 г.

Основные средства обычно являются одними из базовых видов активов организации. А учитывая длительность их использования и, как правило, высокую стоимость, особую значимость приобретают вопросы анализа эффективности использования основных средств (ОС). Одним из показателей, характеризующих такую эффективность, является коэффициент рентабельности основных средств. О том, как исчислить рентабельность основных фондов, расскажем в нашей консультации. При этом в нашей консультации термины «основные средства» и «основные фонды» для удобства будут рассматриваться как синонимы.

Формула рентабельности ОС

В общем случае коэффициент рентабельности основных средств (RОС) рассчитывается как отношение прибыли (П) к величине основных средств (ОС):

RОС = П / ОС

В качестве прибыли используется показатель как чистой прибыли, так и прибыли от продаж или валовой прибыли. А величиной основных средств выступает показатель средней стоимости за анализируемый период.

Средняя стоимость основных средств (ОССР) за период может рассчитываться по упрощенной формуле:

ОССР = (ОСН + ОСК) / 2,

где ОСН – стоимость основных средств на начало периода;

ОСК – стоимость основных средств на конец периода.

При этом в расчете средней стоимости ОС используется показатель не остаточной, а первоначальной (восстановительной) стоимости основных средств. В бухгалтерском учете этой величине соответствует дебетовое сальдо счета 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н).

Что касается показателя прибыли, то он может быть получен как из данных бухгалтерского учета, так и бухгалтерской отчетности.

Так, к примеру, чистой прибыли за отчетный период в Отчете о финансовых результатах соответствует сумма, отраженная по строке 2400 «Чистая прибыль (убыток)» (Приказ Минфина от 02.07.2010 № 66н). А в системе бухгалтерского учета чистая прибыль – это кредитовое сальдо счета 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н).

Коэффициент рентабельности основных средств показывает, насколько эффективно используются основные средства организации. Нормативного значения коэффициента рентабельности нет. Его значение зависит от специфики деятельности организации. А потому значение коэффициента рентабельности анализируется в рамках конкретной организации в динамике. Делается это для того, чтобы установить, насколько поступление или выбытие объектов основных средств влияют на прибыльность бизнеса.

В то же время рентабельность – не единственный показатель, который анализируется организацией применительно к объектам основных средств. Коэффициент рентабельности часто исследуется во взаимосвязи с показателями, характеризующими движение основных средств. К примеру, с показателями прироста, обновления или выбытия.

Напомним, что, например, коэффициент выбытия основных средств (КВ) рассчитывается так:

КВ = ОС В / ОСН,

где ОСВ – стоимость объектов основных средств, выбывших из организации за отчетный период;

ОСН – стоимость объектов ОС организации на начало отчетного периода.

Если, к примеру, коэффициент выбытия основных средств растет, но при этом рентабельность основных фондов падает, организации необходимо пересмотреть свою политику в области управления внеоборотными активами. Поскольку, возможно, ускорение выбытия ОС и ведет к тому, что снижается прибыльность предприятия.

Также читайте:

glavkniga.ru

Рентабельность основных средств: формула, правила расчета

Не только сами основные средства, но и любые операции с ними должны быть отражены в бухгалтерской отчетности. Об этом говорит текущее законодательство. Под основными средствами понимается различное имущество в собственности компании.

Основные понятия: рентабельность и средства

На предприятии название основных средств получили ресурсы, которые стали неотъемлемой частью производства. Главная отличительная черта – сохранение первоначальной производственной формы. Без этих средств предприятие не сможет вести основную деятельность. Срок использования основных средств обычно составляет больше одного года. Стоимость основных средств снижается, поскольку они сами подвергаются износу. Амортизация позволяет перенести такие траты на себестоимость.

Список основных средств состоит из:

Рентабельность

- многолетних насаждений

- скота

- инвентаря, используемого в хозяйстве

- инвентаря и принадлежностей, применяемых в производственном процессе

- инструмента. Исключение – вещи со специальным назначением

- транспортных средств

- оборудования с машинами

- передаточных механизмов

- внутрихозяйственных трасс

- сооружений

- зданий

Существуют различные признаки, по которым проводится классификация основных средств. Когда рассчитывается рентабельность, за основу специалистами берутся основные производственные фонды или ОПФ. Это и есть обозначение того, что принимает участие в производственном процессе.

Социальная сфера обслуживается непроизводственными средствами, числящимися на балансе у предприятия.

В любых активах именно ОПФ занимают наибольшую долю. Особенно это касается тяжелой промышленности.

Название рентабельности присвоили относительному параметру в экономике, благодаря которому выявляется эффективность применения ресурсов и средств в качестве инвестиций.

Для расчета рентабельности прибыль соотносят с активами, капиталом и выручкой. Этот показатель часто имеет процентное выражение.

Для владельцев бизнеса расчет рентабельности позволяет показать, какими доходами оборачивается каждый рубль, ставший вложением. Если провести динамическое сравнение, будет легче определить производства с убытком, активы с низкой рентабельностью. Это облегчает определение резервов для повышения основных показателей.

О рентабельности ОПФ

Понятие рентабельности во времени

Рентабельностью называют отдачу по инвестициям в активы на предприятии. При повышении этого параметра заметно возрастает эффективность распоряжения ресурсами. Если показатель уменьшается – значит, пора выводить средства из производства.

Благодаря оценке данного показателя можно найти проблемные участки для любого производственного процесса, и выяснить, где нужна оптимизация. Анализ проводится для качества работы персонала на оборудовании. Высокая рентабельность – один из самых важных показателей для клиентов и инвесторов, будущих партнеров.

Расчет: порядок с формулой

Сначала берут чистую прибыль предприятия в денежном выражении. Иногда формула также состоит из балансовой прибыли.

Эти показатели легко увидеть в бухгалтерской отчетности, в первой и второй форме. На протяжении года ОПФ могут иметь разную стоимость. Осуществляется ввод основных средств, они выбывают из производства, либо на них начисляют амортизацию. Отдельный учет ведется для средств, которые оформили по аренде. Потому по балансу стоимость в конце и в начале года разная.

Средняя стоимость ОПФ за целый год считается с использованием формулы:

Формула №1

Для расчета можно использовать и другую формулу, если известно, сколько составила средняя стоимость средств:

Формула №2

При этом рентабельность рассматривается в комплексе. В нее также входят показатели по всем активам и собственному капиталу.

Лучше брать динамику по нескольким предыдущим периодам. А затем строить таблицы и графики, чтобы провести сравнение. Тогда легче увидеть, насколько эффективна деятельность предприятия за тот или иной временной промежуток.

Показатель и его нормативные значения

Точных нормативов по данному показателю просто не существует. Ведь у каждого предприятия своя специфика производства. И своя собственная отрасль.

Для сферы производства нормальной считается рентабельность в 10-35%. В отрасли черной металлургии ОПФ имеют достаточно высокую стоимость. Признаками эффективной работы в целом становятся не только положительная динамика, но и значение фондорентабельности от 14%.

Предприятия торговли должны обладать более высоким показателем. Ведь внеоборотные активы, основные средства в этой сфере стоят не так уж много.

Норма рентабельности

У финансовых предприятий рентабельность ниже по причине высокой конкуренции. Снижение показателя может говорить о том, что низкой эффективностью обладает модернизация основных средств. Параметр может уменьшаться еще и из-за того, что затраты на производство трудно снизить, а компания работает в направлении с высокой конкуренцией. При большой прибыли низкий уровень рентабельности становится второстепенным показателем.

О слишком высоких ценах говорит ситуация, когда характеристика поднимается слишком высоко. Или о том, что в данном направлении конкуренция не очень большая.

Как увеличить рентабельность?

Комплекс мероприятий по повышению стабильности разрабатывается только после того, как проведен тщательный анализ.

Можно разделить на две группы методы, которые используются в данном направлении.

Например, те, что связаны с внутренними изменениями на предприятиях. Речь идет о:

- Переоценке стоимости ОПФ. Необходимо продавать или сдавать в аренду то, что не задействовано в производстве, либо участвует в нем, но мало. Крупные производители в этой сфере часто прибегают к образованию дочерних предприятий.

- Пересмотре ценовой политики вместе с изменениями в номенклатуре продукции.

- Снижении себестоимости. Для этого сокращают количество бракованных товаров, стремятся развить специализацию вместе с кооперированием, найти сырье низкой стоимости, но высокого качества. Стараются определить возможные альтернативы.

- Сокращении сроков монтажа и времени, которое уходит на ввод новых средств.

- Изменениях в численности сотрудников на предприятии.

Есть также решения для повышения эффективности использования самих ОПФ. Например, увеличение интенсивности в эксплуатации. Решения могут касаться:

Рост рентабельности

- Сокращения простоев, создания условий для организации ритмичности в работе

- Перераспределения нагрузки между работниками

- Контроля качественного уровня, своевременности в текущем и капитальном ремонте

Экстенсивность использования тоже может повышаться. В данном случае методы состоят из:

- Контроля над стоимостью незавершенного производства, количеством таких изделий

- Повышения квалификации, мотивации для персонала

- Совершенствования сообщения между участками в смысле транспорта

- Автоматизации производства, увеличения безотходных производств

- Поиска и внедрения оснастков, современного оборудования

Когда используется основной метод, косвенно затрагиваются другие. Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ.

Дополнительные показатели в формулах рентабельности

В дополнение к основным показателям для отображения рентабельности можно использовать и другие факторы:

Виды рентабельности

- Рентабельность услуг, связанных с подрядом. Главное – учитывать, что подрядчики несут дополнительные убытки, если не выполняют свои обязательства хотя бы частично.

- ROL – специальный показатель для оценки рабочей силы. Он показывается обычно в виде соотношения между объемом чистой прибыли и количеством сотрудников, которые числились в той или иной компании на протяжении определенного времени. Управленцы сами должны справляться с контролем порогов по численности. Так, чтобы прибыль сохраняла максимальные показатели.

- ROS. То же самое, но только в сфере продаж. В данном случае имеется в виду соотношение между чистой прибылью на предприятии и тем, что выручено конкретно от продаж той или иной продукции. Короче говоря, это чистая прибыль, которая осталась после вычета налоговой нагрузки вместе с объемами продаж. Это процент прибыли, полученный за каждый рубль, вложенный в производство. Благодаря данной цифре образуется себестоимость товаров. А еще он облегчает определение производственных издержек.

Можно сделать так, чтобы показатели по рентабельности искусственно увеличивались. Для чего либо понижают себестоимость, либо поднимают цену на одну единицу товара.

Анализ по оборотным средствам

Эти средства делятся на две группы для того, чтобы было легче провести сравнительный анализ:

- Ненормированные. Эта группа состоит только из денежных выплат. Точная планировка данного показателя становится невозможной.

- Нормированные – включают готовую продукцию, а также запасы вместе с незавершенным производством. Величины позволяют делать расчеты, используя специальные методы.

Благодаря анализу оборотных средств становится легче разделить капитал на группы в зависимости от ликвидности, то есть способности превращаться в деньги. У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

Повышение эффективности использования оборотных средств

Если говорить о запасах, то доступными и возможными становятся следующие методы:

- Повышение скорости превращения запасов в прибыль.

- Снижение времени, которое уходит на весь производственный цикл.

- Поставки с максимальным соблюдением сроков.

Материалы и сырье должны поставляться точно ко времени, когда начинается производство. Тогда величина запасов будет равна нулю, и предприятию не понадобятся дополнительные складские помещения. Главное – найти поставщика, надежность которого не вызывает сомнений. Который точно будет вовремя обеспечивать производство нужными ресурсами.

Внедрение дополнительных мощностей позволит меньше времени тратить на весь производственный цикл. Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

- Введение штрафных санкций за просроченные платежи

- Использование услуг факторинговых предприятий

- Система скидок для тех, кто все оплачивает вовремя

Заключая договоры на поставку, компания должна указать как положительные, так и отрицательные стороны.

Дебиторская задолженность может быть продана факторинговой фирме, если средства не будут возвращены. Вернуть можно только часть долгов, но лучше получить деньги хотя бы частично, чем совсем остаться без них.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Рентабельность основных фондов

Все организации осуществляют деятельность с помощью различных средств труда. Значит, на финансовое состояние компании оказывает влияние показатель, именуемый рентабельностью основных фондов. Подробнее о нем вы можете узнать из следующей статьи.

Что такое рентабельность ОФ

Рентабельность представляет собой обобщающий показатель того, насколько эффективно компания осуществляет свою деятельность. С ее помощью можно сравнить размер полученной прибыли с понесенными издержками на изготовление того или иного товара. То есть, чем меньше компания потратила ресурсов, тем лучше.

Как рассчитать рентабельность ОФ

Для расчета рентабельности ОФ используется размер чистой прибыли, а также стоимость фондов в денежном эквиваленте. В некоторых случаях в формулу добавляют прибыль по балансу.

Данные показатели можно найти в бух. балансе и отчете о фин. результатах.

Стоит учесть, что стоимость фондов на протяжении года может изменяться, так как их вводят или выводят из эксплуатации, на них начисляется амортизация. В учет также входят ОФ, взятые в аренду. В связи с этим, на начало года балансовая стоимость может быть одной, а в конце года – совсем другой.

Для верного расчета рентабельности, необходимо рассчитать среднегодовую цену ОФ:

ОФср. год. = (ОФ на нач. года + ОФ на кон. года) / 2.

Также, среднегодовую цену можно рассчитать и по другой формуле:

ОФср. год. = ОФ на нач. года + ОФвведен. – ОФвыбывш.

Формула рентабельности основных фондов следующая:

Роф. = (Пч / ОФср. год) * 100%.

Где:

- Роф – рентабельность;

- Пч – чистая прибыль;

- ОФср. год. – средняя цена ОФ за год.

Норма показателя

Поскольку организации различаются по размерам, специфике производства и принадлежности к отрасли, точной нормы рентабельности ОФ не установлено.

В производственной сфере норма этого показателя составляет от 10% до 35%.

В отрасли металлургии ОФ стоят дорого. В связи с этим норма составляет примерно 14%. Такое значение в совокупности с положительной динамикой – это один из признаков эффективной работы организации.

У организаций, занимающихся торговлей, рентабельность должна быть выше. Это связано с тем, что ОС и внеоборотные активы стоят совсем недорого.

У финансовых компаний рентабельность несколько ниже. Это связано с высокой конкуренцией в данной отрасли.

Уменьшение рентабельности может означать, что ОФ модернизируются неэффективно. Однако если организация осуществляет свою деятельность в сфере, где очень высокая конкуренция, и расходы на производство уменьшить непросто, коэффициент может падать из-за уменьшения прибыли или ее медленного роста. Если доход большой, а рентабельность низкая, она может рассматриваться в качестве второстепенного показателя.

Если рентабельность слишком высокая (100-200%), значит в отрасли небольшая конкуренция и слишком высокие цены. Можно предположить, что организация использует дешевые материалы и экономит на зарплате работникам.

Что оказывает влияние на рентабельность

На рентабельность ОФ сильно влияют скорость оборота основных фондов, а также фондоотдача. Чем больше значение этих показателей, тем выше рентабельность. Для определения уровня влияния каждого показателя в отдельности применяют различные способы анализа. Одним из самых эффективных способов является метод цепной подстановки.

okbuh.ru

Формула рентабельности основных фондов

Рентабельность основных фондов

Абсолютным показателем оценки функционирования любой компании является ее прибыль, характеризующая сумму денежных средств, полученной от разницы выручки и затрат на выпуск продукции.

Для получения прибыли компании в своей деятельности чаще всего используют:

- Оборотные и внеоборотные активы,

- Заемный и собственный капитал.

В процессе оценки эффективности использования оборотных и основных средствв целом, и по каждому виду в отдельности компании используют показатель рентабельности. Рентабельность определяется как по продукции в целом, так и по каждому ее виду, в том числе по всем видам активов компании и по основным и оборотным средствам (фондам,активам).

Основные средства, входящие в состав внеоборотных активов,есть в наличии у каждой компании. Для огромного числа компаний основные фонды составляютбольшую часть всех активов, которые оказывают влияние на результат производственного процесса.

Формула рентабельности основных фондов использует при расчетах следующие показатели:

- Сумма чистой прибыли,

- Стоимость основных производственных фондов (в денежном выражении).

Рентабельность может вычисляться не от чистой прибыли, а от балансовой, информацию о которой можно подчерпнуть в бухгалтерской отчетности.

Среднегодовая стоимость основных фондов

На протяжении года стоимость основных фондов может измениться:

- Приобретение новых фондов,

- Выбытие старых фондов,

- Начисление амортизации.

В соответствии с этим балансовая стоимость на начало, и конец года по основным фондам отличается. Для проведения корректных расчетов рентабельности основных фондов, необходимо определить среднегодовую их стоимость по следующей формуле:

ОС ср. = (ОС нп + ОС кп) / 2

Здесь ОС ср. – средняя сумма основных средств,

ОС нп и ОС к. – соответствующие значения стоимости основных средств на начало и конец периода (года).

Если известна информация стоимости поступивших и выбывших основных фондов, то применяется следующая формула:

ОС ср. = ОС нп + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость вводимых и выбывающих основных фондов.

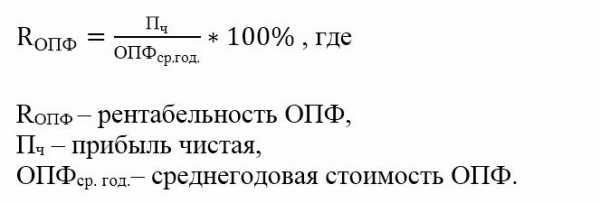

Формула рентабельности основных фондов

После определения суммы средних годовых основных фондов, приступают к вычислению их рентабельности. Формула рентабельности основных фондов представлена в следующем виде:

Rоф = Пчист. / ОСср * 100 %

Здесь Rоф – показатель рентабельности основных фондов,

Пчист. – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Рентабельность — относительная величина, поэтому результат формулы нужно умножить на 100 % (итог получается в процентах).

Состав основных фондов

Для лучшего понимания формулы рентабельности основных фондов необходимо определить, что входит в их состав.

К основным фондам предприятия относятся:

- Здания (корпуса, цеха и др.)

- Сооружения (скважина, станция и др.),

- Вычислительная техника (принтер, сканер, компьютер, телефон и др.),

- Оборудование (насосы, печь и др.),

- Машины (пресс, двигатель, станок и др.),

- Транспорт (погрузчики, автомобили, трактора),

- Инструмент с длительным временем пользования и др.

Значение рентабельности основных фондов

Для руководителей компании или инвесторов значение рентабельности необходимо для того, что бы определить величинуприбыли, которую получит компания на каждый вложенный рубль. Значение показателя рентабельности в динамике, а также его сравнение, способствует выявлению убыточныхпроизводств и нерентабельных активов, включая резервы роста производительности труда.

Формула рентабельности основных фондов характеризует отдачу от инвестиций в соответствующие активы, при этом, чем выше рентабельность основных фондов, тем выше эффективность их использования. Когда рентабельность снижается, можно говорить о необходимости отказаться от неэффективно функционирующихосновных фондов.

Формула рентабельности основных фондов помогает определить проблемные зоны производственного процесса, которым необходима оптимизация. Клиент, инвестор и кредитор может оценить по значению рентабельности уровеньуспешности функционирования фирмы.

Примеры решения задач

ru.solverbook.com

Расчет рентабельности – виды, формулы, предназначение.

Как рассчитать рентабельность?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности.

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов.

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств.

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж.

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж.

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат.

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Смотрите видео: Как повысить рентабельность продаж?

Факторный анализ рентабельности.

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

www.russtartup.ru

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что данное и измерение позволяет устанавливать прибыль предприятия и его убытки.

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Расчет рентабельности – несложное занятие, однако подходить к этому следует со всей серьезностью, потому приведем достоверный пример расчета, к примеру, внеоборотных активов.

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

rushbiz.ru