Калькулятор вкладов онлайн — расчет процентов по депозитам

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

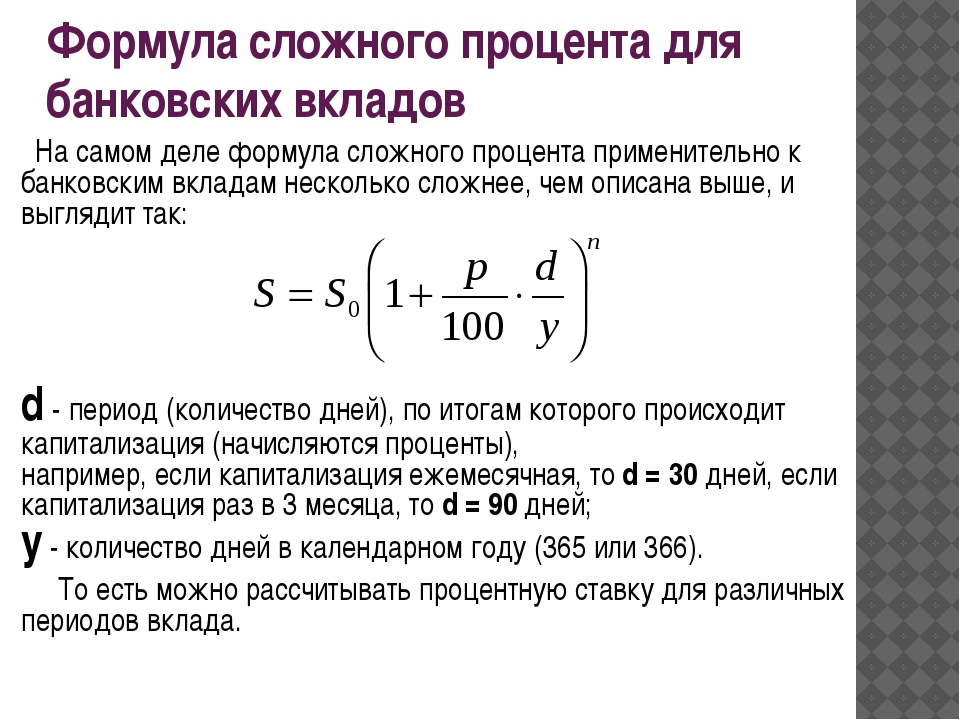

Рассчитать процент по вкладам в Москве, депозитный калькулятор в банке Русский Стандарт

Став нашим клиентом, вы не только сбережете свои деньги, но и сможете получить хороший доход. Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

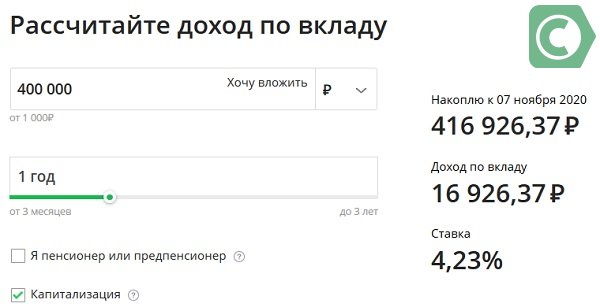

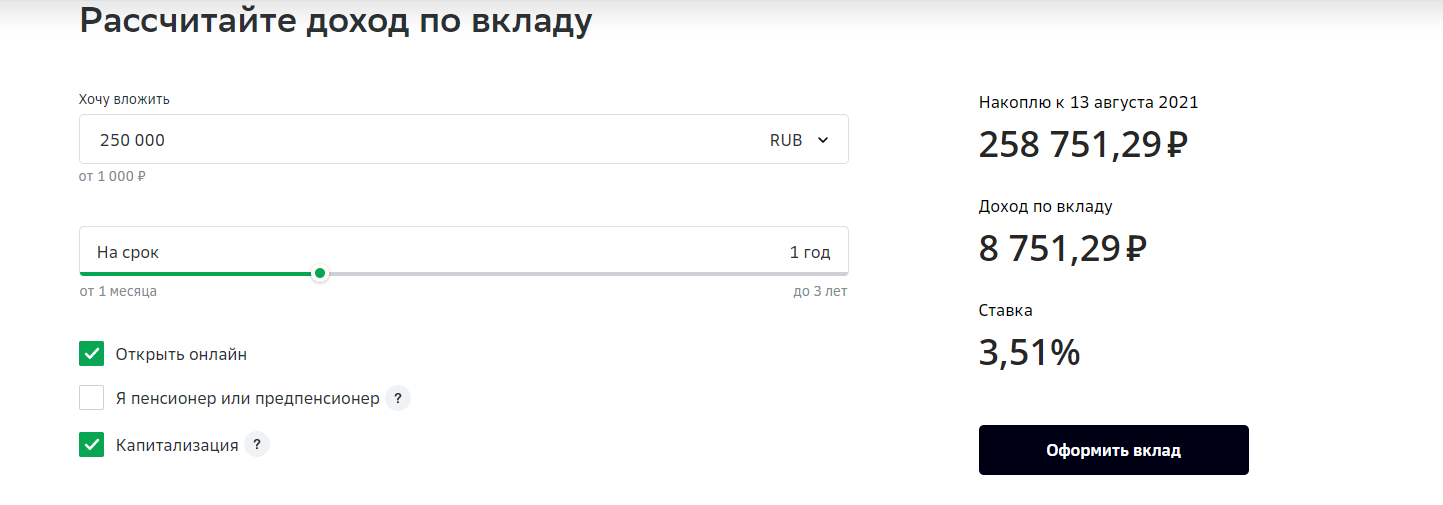

Став нашим клиентом, вы не только сбережете свои деньги, но и сможете получить хороший доход. Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.Сделать расчет по вкладам, предлагаемым в банке Русский Стандарт, вы можете с помощью калькулятора, представленного на сайте. Данный сервис для расчета процентов позволит вам наглядно оценить сумму дохода от выбранного вклада. Прежде чем осуществить расчет, ознакомьтесь с нашими предложениями. Для того чтобы рассчитать ежемесячный доход, необходимо учитывать процентную ставку по вкладу, при его оформлении на срок 9 месяцев. Сначала нужно выбрать из списка депозит, расчет которого вы хотите произвести, а затем заполнить все остальные поля.

Предлагаемые вклады предлагают различные условия. Клиент может выбрать подходящую программу, исходя из своих пожеланий и возможностей. Вклады можно разделить на три категории:

Клиент может выбрать подходящую программу, исходя из своих пожеланий и возможностей. Вклады можно разделить на три категории:

- Вклад первой категории позволяет получить максимальные доходы при долгосрочном вложении. Начисление процентов происходит в конце срока.

- Особенностью вкладов второй группы является ежемесячная или ежеквартальная выплата на карту. Также предусмотрена капитализация процентов.

- Отдав предпочтение вкладам третьей категории, вы получаете возможность пополнять счет или снимать денежные средства без потери процентов.

Размер ставки процентов вкладу зависит от продолжительности хранения денежных средств на депозитном счету и размера суммы. Клиенты могут оформить депозит в наших офисах и филиалах, а также через Интернет. Для того чтобы рассчитать процент по выбранным вкладам, воспользуйтесь калькулятором на нашем сайте или обратитесь к специалистам за консультацией. Они расскажут о том, какими процентами обладает каждое предложение, и помогут в расчете.

Банк Русский Стандарт предлагает 5 депозитных программ, из них 3 с возможностью пополнения и 1 с возможностью частичного снятия средств и 2 с возможностью капитализации, благодаря чему проценты преобразуются в добавочный капитал. При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

Вклады (капитализации нет):

- Доходный MIX+.

- Пополняемый.

- Удобный.

Депозиты с возможностью пополнения:

- Удобный.

- Рантье.

- Пополняемый.

Из вышеперечисленных программ по вкладу, только Рантье обладает капитализацией. Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Хоть депозит Удобный не обладает капитализацией, данная программа является одной из самых комфортных для вкладчиков. И дело не только в возможности пополнений. Сделав выбор в его пользу, вы также сможете частично снимать средства в течение всего срока.

И дело не только в возможности пополнений. Сделав выбор в его пользу, вы также сможете частично снимать средства в течение всего срока.

Открыть вклад, выгодные проценты в рублях и валюте, калькулятор вкладов онлайн – ЭнергоМашБанк

Банк на твердую пятерку

Спасибо за добросовестную работу.

b*******@gmail.com, 10.12.2020 / banki.ruОпоздала, но вклад закрыли

Я оформила вклад в Энергомашбанке в октябре 2019 года в СПб на 1 год. Недавно мне позвонили из банка и сообщили о том, что через 3 дня истекает срок моего депозита. Я должна прийти в отделение банка на Зайцева, чтобы получить свои деньги и оформить все необходимые документы.

Я должна прийти в отделение банка на Зайцева, чтобы получить свои деньги и оформить все необходимые документы.

У меня не получалось сделать это, так как была в командировке. На два дня опаздывала. Сотрудница предложила мне по приезду обратиться в отделение банка или позвонить ей в офис.

После того, как я вернулась домой, то позвонила сотруднице, она предложила, чтобы я подошла в отделение в этот же день. Через час я уже была на месте. Гульнара встретила меня, и мы провели все необходимые процедуры очень быстро и легко. Очень благодарна сотруднице за качественное обслуживание.

30.11.2020 / sravni.ruБыстро оформили вклад в удобное время

Недавно у меня появилась крупная сумма денег, и я решила положить их на депозит. Я долго смотрела в интернете банки в СПб, куда бы можно было выгоднее положить деньги. Больше всех мне понравился Энергомашбанк, отделение которого находилось совсем недалеко от моего дома на Петрозаводской улице. А это было очень удобно, так как я работаю каждый день в будние дни с 9:30 утра до 17:00 вечера, и после работы могла быстро зайти туда.

А это было очень удобно, так как я работаю каждый день в будние дни с 9:30 утра до 17:00 вечера, и после работы могла быстро зайти туда.

На следующий день я пошла в отделение банка после работы для консультации. Приятная специалист Дарья рассказала мне о всех видах вкладов и помогла подобрать самый выгодный для меня. Так как время было в районе закрытия офиса, девушка предложила мне записаться на оформление вклада на следующий вечер, на 17:00. Но я работаю до 17:00 и раньше мне не успеть! Дарья вошла в мое положение и предложила время в 17:15, при мне позвонив другому клиенту и перенеся его на другое время. На следующий день сразу после работы я пошла в банк и мы все успели оформить за 15 минут! Я очень благодарна девушке Дарье за понимание и решение моего вопроса.

H89259133129h, 29.10.2020 / banki.ruКассир вошла в мое положение и решила вопрос

Я регулярно получаю в Энергомашбанке валютные переводы, а познакомилась я с ним 2 года назад, когда оформляла вклад и искала банк с выгодными условиями. Он мне тогда показался самым выгодным. С тех пор с ним только и сотрудничаю. Пару дней назад я получила очередной перевод, довольно крупный. Все руки не доходили снять деньги, была сильно загружена на работе. Но вчера вечером мне сообщили, что я отправляюсь в срочную командировку от фирмы, и там мне понадобятся именно наличные средства. Утром я пошла в офис банка на Лиговском проспекте, но кассир сообщила, что не имела еще достаточной суммы. Я сказала ей, что мне очень нужны были деньги сегодня, и девушка позвонила в два ближайших офиса. Оказалось, что нужная мне сумма есть совсем недалеко — в отделении на Караванной. Я поехала туда, о моем приходе уже предупредили кассира, и она быстро совершила операцию и выдала мне деньги. Я благодарна обоим кассирам за помощь в решении моей ситуации!

Он мне тогда показался самым выгодным. С тех пор с ним только и сотрудничаю. Пару дней назад я получила очередной перевод, довольно крупный. Все руки не доходили снять деньги, была сильно загружена на работе. Но вчера вечером мне сообщили, что я отправляюсь в срочную командировку от фирмы, и там мне понадобятся именно наличные средства. Утром я пошла в офис банка на Лиговском проспекте, но кассир сообщила, что не имела еще достаточной суммы. Я сказала ей, что мне очень нужны были деньги сегодня, и девушка позвонила в два ближайших офиса. Оказалось, что нужная мне сумма есть совсем недалеко — в отделении на Караванной. Я поехала туда, о моем приходе уже предупредили кассира, и она быстро совершила операцию и выдала мне деньги. Я благодарна обоим кассирам за помощь в решении моей ситуации!

Досрочно снял вклад

Доброго все времени суток.

В июле значит, открыл вклад в Энергомашбанке, обратившись в офис на Светлановском проспекте. Оформление договора заняло не более получаса, никаких проблем не возникло, сотрудница подробно отвечала на все мои вопросы по вкладу.

Оформление договора заняло не более получаса, никаких проблем не возникло, сотрудница подробно отвечала на все мои вопросы по вкладу.

В октябре возникли непредвиденные обстоятельства, понадобились деньги, и я хотел снять часть денег со вклада досрочно быстро. Поэтому 14-го числа позвонил той же девушке, не особо надеясь на удачный исход дела. Менеджер отнеслась с пониманием, сказала, что постарается помочь, и позже перезвонит. Примерно через час сотрудница перезвонила, и сказала, что я могу снять необходимую сумму досрочно, и что нужно приехать в офис.

Когда приехал на следующий день, менеджер уже подготовила необходимые документы, осталось лишь заполнить и поставить подпись. Деньги получил в тот же день. Все отлично, спасибо)

28.10.2020 / otzovik.comСотрудница заранее напомнила об окончании срока депозита

Я являюсь клиентом Энергомашбанка не первый год. Как правило, обращаюсь в отделение на Софийской улице. Мне всегда здесь очень нравилось обслуживание и условия сотрудничества с клиентами. Поэтому, когда у меня возникло желание положить деньги на депозит, я пошла именно в этот офис. Я оформила сделку на год, и вот 9 октября мне позвонила сотрудница банка Марина и сообщила, что срок моего депозита истекает 15 октября, и я должна подойти в банк для того, чтобы закрыть свой депозит или продлить.

Мне всегда здесь очень нравилось обслуживание и условия сотрудничества с клиентами. Поэтому, когда у меня возникло желание положить деньги на депозит, я пошла именно в этот офис. Я оформила сделку на год, и вот 9 октября мне позвонила сотрудница банка Марина и сообщила, что срок моего депозита истекает 15 октября, и я должна подойти в банк для того, чтобы закрыть свой депозит или продлить.

Я даже забыла, что уже прошел год с тех пор, как я вложила деньги в банк. Но я не могла подойти в отделение банка в указанный день, так как находилась в санатории до 18 октября. Сотрудница записала меня на прием на 19 октября на 10:00, и тогда мы закроем депозит, а я получу наличные.

Я очень благодарна сотруднице банка за то, что она беспокоится о своих клиентах, так как я бы сама и не вспомнила, что нужно идти в банк для закрытия депозита.

user9226222, 25.10.2020 / banki.ruПомогли снять деньги

Я обслуживаюсь в отделении Энергомашбанка в городе СПб на Светлановском проспекте 42 уже несколько лет. Недавно 12 октября мне понадобилось снять деньги со своего вклада, и здесь банк меня не подвел.

Недавно 12 октября мне понадобилось снять деньги со своего вклада, и здесь банк меня не подвел.

Обычно для этого нужно заранее оповещать об этом банк, но сотрудница Кристина пошла мне навстречу, так как деньги мне нужны были в день обращения. Сотрудница обработала заявку очень быстро, сама поговорила с руководителем отделения, и спустя 30 минут я мог уже получить деньги в кассе. Но мне пришлось немного подождать, так как в кассе как раз начался обеденный перерыв. Спустя час времени, когда касса открылась вновь, я без проблем получил свои деньги.

Я очень благодарен сотруднице банка Кристине за то, что она помогла мне решить мою проблему, и пошла мне навстречу. Я еще раз убедился в том, что выбрал такой банк, где сотрудники переживают о своих клиентах.

Vladis747, 22.10.2020 / banki.ruУспешно открыли депозит вместе с работником банка

Недавно мне пришел крупный перевод, и я решила оформить вклад на год. Долго подбирала банки, которые имели самый выгодный годовой процент. Я остановила свой выбор на Энергомашбанке, найдя предложение на Банки.ру. Здесь и процент высокий, и условия вклада приятные.

Я остановила свой выбор на Энергомашбанке, найдя предложение на Банки.ру. Здесь и процент высокий, и условия вклада приятные.

Я обратилась в отделение Софийское, предварительно оставив заявку с сайта на оформление без очереди. Одна из сотрудниц, Марина кажется, проконсультировала меня быстро и доступно. Она предложила выбрать день и время, когда мне лучше подойти. Мне удобно было на 9 сентября. Но 7 сентября я сильно заболела, и не могла даже встать с кровати. Я позвонила специалисту и сообщила об этом. Она записала меня на 16 сентября через неделю. Я чувствовала себя отлично, и мы быстро оформили вклад.

Я очень благодарна девушке за помощь в открытии вклада и понимании моей ситуации. Это еще раз доводит, что я выбрала правильный банк для вложения своих средств на вклад сюда. А еще мне повезло. Как раз в этот день ставку по вкладу немного увеличили.)

daryosha1801, 28.09.2020 / banki.ruСнятие вклада в Энергомашбанке

4-го сентября закончился срок действия моего вклада, продлевать не стал. Заявку на получение денег и процентов подал онлайн по рекомендации специалиста горячей линии – это очень удобно. У меня был депозит “Правильный выбор”, по условиям договора проценты выплачиваются по окончании срока действия вклада, после снятия.

Заявку на получение денег и процентов подал онлайн по рекомендации специалиста горячей линии – это очень удобно. У меня был депозит “Правильный выбор”, по условиям договора проценты выплачиваются по окончании срока действия вклада, после снятия.

В назначенный день получил всю сумму в кассе отделения на Петрозаводской, 11. Обслуживанием в отделении доволен, специалисты работают быстро и профессионально, подробно отвечают на вопросы, помогают разобраться в нюансах. Сейчас думаю открыть другой вклад в этом банке.

Рекомендую Энергомашбанк за хорошие условия по вкладам.

daviid12, 18.09.2020 / banki.ruПродление вклада в Энергомашбанке

Очень довольна условиями Энергомашбанка по вкладам, но еще больше меня радует обслуживания в отделениях банка.

На днях закончился срок действия депозита.

За несколько дней до этого мне позвонили из банка и напомнили, уточнили, буду ли я его продлевать.

Пригласили в ближайший офис, назначили встречу в отделении на Светлановском проспекте.

Из-за пробок не успела приехать вовремя. К моему приезду в офис менеджер, который должен был заняться моим вкладом, обслуживал другого клиента, но меня без очередей принял другой специалист, поэтому ждать не пришлось. На продление депозита потребовалось всего 20 минут, приятно удивлена оперативностью работы. Энергомашбанку за высокое качество сервиса и выгодные предложения!

kazakova.ai, 17.09.2020 / banki.ruВклад и сервис на уровне

Недавно стали клиентами ЭнергоМашБанка. У дедушки лежала крупная сумма денег в известном банке и «не работала». Посмотрели несколько сайтов. В этом банке устроил вклад Победа. Т.к. сумма достаточно приличная, то сначала арендовали ячейку. Потом приехали с дедом. Припарковались удачно, нет высоких ступеней — дедушке было легко подниматься. Понравилось внутри — светло, чисто, работают кондиционеры. Дочь занялась рисованием — кстати, карандаши были подточены). Обратились к специалисту по обслуживанию клиентов Кристине К. для открытия вклада. Т.к. дед у нас никому не верит, то Кристине пришлось рассказать о преимуществах, сроках закрытия, гарантиях. Не знаем, что понравилось дедуле больше — рассказ или приятный персонал, но вклад мы открыли. Теперь спокойны все!

для открытия вклада. Т.к. дед у нас никому не верит, то Кристине пришлось рассказать о преимуществах, сроках закрытия, гарантиях. Не знаем, что понравилось дедуле больше — рассказ или приятный персонал, но вклад мы открыли. Теперь спокойны все!

Спасибо за быстрое и качественное обслуживание

Обратилась за консультацией в Энергомашбанк с вопросом о вкладах и не пожалела. У меня была куплена валюта с целью заработка и вложения денег. Для безопасности решила положить деньги на счёт. Только вот вопрос был в том, что просто на счёт положить или вклад открыть.

Мне помогла с решением вопроса консультант Мария Энергомашбанка. В противном случае я бы много времени потратила на изучение информации о вложениях и счетах. В одном из отделений банка меня приняли достаточно гостеприимно, чай, конечно, никто не наливал, но улыбка консультанта и вежливость присутствовала. Консультант Мария достаточно быстро мне всё объяснила, затем я выбрала нужное для меня решение. Теперь мои деньги в надёжном месте и я дополнительно получаю ежемесячный доход по процентам от вклада. Кстати удобно, что офис банка находится практически рядом с домом, а ещё одно отделение рядом с работой. В любое время получится прийти с вопросом для его решения без лишней траты времени на дорогу. Офис банка достаточно уютный, присутствует комфортная зона для ожидания. Ещё на что я обратила внимание, видимо, у Энергомашбанка есть какая-то налаженная система по приёму граждан и достаточное количество сотрудников на местах. Наверное, поэтому нет очередей. А меня вообще приняли по предварительной записи, ждать не пришлось, запустили вовремя. Советую этот банк.

Теперь мои деньги в надёжном месте и я дополнительно получаю ежемесячный доход по процентам от вклада. Кстати удобно, что офис банка находится практически рядом с домом, а ещё одно отделение рядом с работой. В любое время получится прийти с вопросом для его решения без лишней траты времени на дорогу. Офис банка достаточно уютный, присутствует комфортная зона для ожидания. Ещё на что я обратила внимание, видимо, у Энергомашбанка есть какая-то налаженная система по приёму граждан и достаточное количество сотрудников на местах. Наверное, поэтому нет очередей. А меня вообще приняли по предварительной записи, ждать не пришлось, запустили вовремя. Советую этот банк.

Грамотные и вежливые специалисты

В этот банка я обращалась два раза. Первый, когда нужно было оформить дебетовую карту и второй — для открытия вклада. В отделении у них всегда чисто, светло, нет больших очередей, поэтому не приходится долго ждать, когда тебя обслужат. Менеджеры компетентные, информацией владеют. Ни разу не было так, что задаешь вопрос, а специалист у кого-то уточняет свой ответ и тратит мое время. Здесь всё четко и по делу.

Менеджеры компетентные, информацией владеют. Ни разу не было так, что задаешь вопрос, а специалист у кого-то уточняет свой ответ и тратит мое время. Здесь всё четко и по делу.

Теперь немного о вкладе. Мне нужна была возможность хранить свои деньги, пополнять вклад. Ну, и зарабатывать с них, конечно. Я изучала другие предложения в интернете. Остановилась на этой банке, потому что условия для меня оказались удобными и выгодными. Мне нужно было, чтоб была возможность пополнять сумму на вкладе. Притом сумма каждый раз у меня для этого разная. Специалист мне показал несколько предложений под мои желания. После этого были подписаны документы. Для оформления договора понадобился только паспорт.

Сейчас я пользуюсь интернет-банком, смотрю каждый месяц, какой процент по вкладу мне пришел. Для этого уже не надо ходить в отделение. Если возникают вопросы, то просто звоню и все. Но обычно мне все понятно, сложностей не возникает. Буду и дальше сюда обращаться, если будет нужно.

yulcha92, 21. 04.2020 / otzovik.com

04.2020 / otzovik.comОтличный сервис

Понадобилось открыть вклад, выбрал отделение на Светлановском из-за близости к офису. По времени я был очень ограничен, предупредил об этом специалиста банка, девушка позвала на помощь коллегу. Пока одна сотрудница рассказывала мне о наилучших условиях при имеющейся сумме и требуемом сроке вклада, другая работала с моими документами. Я ещё нигде так быстро вклад не оформлял, оперативно сработали, молодцы. В итоге я получил сэкономленное время, нервы и к тому же нормальный процент по вкладу. Планирую также свою зарплатную карту в этот банк перевести, потому что и расположение банка удачное, и условия приемлемые, и к клиентам нормально относятся.

Ион Ракиу, 21.04.2020 / sravni.ruСпасибо Евгении за приятный сервис

Обратилась в отделение, так как возникли сложности с Энерго-онлайн. Делала платеж на счет в другом банке, деньги вернулись обратно. Сотрудник Евгения посмотрела детали операции и объяснила, что я неправильно указала назначение перевода. С ее помощью откорректировала данные и отправила платеж. В итоге деньги получателю пришли до конца дня.

Сотрудник Евгения посмотрела детали операции и объяснила, что я неправильно указала назначение перевода. С ее помощью откорректировала данные и отправила платеж. В итоге деньги получателю пришли до конца дня.

У меня была свободная сумма на текущем счету, давно хотела оформить депозит, чтобы деньги не лежали без дела. Проконсультировалась у Евгении по действующим вкладам. Она помогла мне подобрать подходящий по условиям депозит «Ежемесячный доход» и посоветовала открыть его онлайн — так ставка больше, а пополнять можно через интернет.

Вклад оформила с помощью менеджера, первый раз боялась что-то напутать. Евгения сразу распечатала договор. Процедура заняла не больше 10 минут.

Сотруднице спасибо за быстрое и профессиональное обслуживание. Отдельно хочу отметить удобство клиентской зоны для работы с интернет-банком.

anya.eg, 21.04.2020 / banki.ruПодключение Интернет-банка

Добрый день.

Уже три месяца являюсь клиентом Энергомашбанка. У меня есть счёт в этом банке и я часто пользуюсь переводом средств со своего счёта. Для этих операций хожу в офис на Караванной улице. На прошлой неделе менеджер банка Сергей предложил подключить интернет-банк Energoline, чтобы мне не приходилось каждый раз приходить в офис.

Для этого мне нужен был любой документ, удостоверяющий личность. У меня был только ксерокс паспорта, потому что остался лишний после посещения МФЦ в этот день. Но так как дом мой недалеко Сергей принял и ксерокс и попросил до конца дня принести оригинал, что я и сделала. Выражаю благодарность этому сотруднику.

Vilusergeeva, 06.03.2020 / banki.ruКвалифицированные специалисты

В июне 2019 года обратилась в отделение на улице Караванной, чтобы сделать пенсионный вклад. Пришла в офис, без очередей, меня обслужили, я сделала вклад «Пенсионный плюс» на 730 дней. В этом месяце хотела пополнить вклад, потому что у меня лежали средства в другом банке, а я хотела объединить деньги.

Операционист Анна К-ова сказала, что можно сообщить реквизиты и мне переведут средства. Но средства почему-то не переводились. Я приехала в банк и хотела уже закатить скандал. Анна позвонила в тот банк, из которого я хотела перевести деньги и оказалось, что я неправильно сообщила реквизиты для перевода. В общем, Анна решила мою проблему. Спасибо ей огромное!

Прекрасный банк

Клиентом банка я являюсь уже около двух лет, у меня здесь открыт депозит «»Ежемесячный доход»», пользуюсь карточкой банка.

Подходил срок окончания депозита, мы как раз нашли себе квартиру. Но возник вопрос как поступать с деньгами, чтобы не носиться с кучей наличных. Когда я с менеджером отделения банка обсуждала вопрос о снятии денег со счёта, она посоветовала мне услугу по аренде сейфа для операций с недвижимостью. Мы с мужем изучили информацию на сайте и сделали заявку. Через несколько минут мне позвонила менеджер банка моего отделения и мы договорились о встрече в конкретное время, а также она гарантировала, что будет свободная ячейка. К сожалению, мы немного опоздали, я уже начала переживать, что будет дальше, состоится ли сделка. Но нас уже ждали, всё было готово, ячейка свободна. Четко, конкретно без лишней волокиты я сняла деньги с депозита, тут же продавец убедился, что деньги не фальшивые, мы поставили их в сейф, подписав при этом договор.

К сожалению, мы немного опоздали, я уже начала переживать, что будет дальше, состоится ли сделка. Но нас уже ждали, всё было готово, ячейка свободна. Четко, конкретно без лишней волокиты я сняла деньги с депозита, тут же продавец убедился, что деньги не фальшивые, мы поставили их в сейф, подписав при этом договор.

Ключ от ячейки был у меня, а продавец мог получить деньги только при условии наличия документа о регистрации квартиры. Мы арендовали сейф на две недели, но не уложились в срок, без проблем продолжили срок аренды ячейки, доплатив деньги. Работники банка вежливо и оперативно оформили продление аренды. Продавец без проблем получил свои деньги. Мы очень довольны сотрудничеством с банком. Спасибо вам за предоставленную помощь с покупкой жилья!

kittyjane, 26.02.2020 / banki.ruВклады

Частые вопросы

1. Где можно открыть вклад?

Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4. Можно ли оформить завещание на вклад?

Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5.

На каких условиях продляется вклад?

На каких условиях продляется вклад?Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

6. Что такое капитализация процентов?

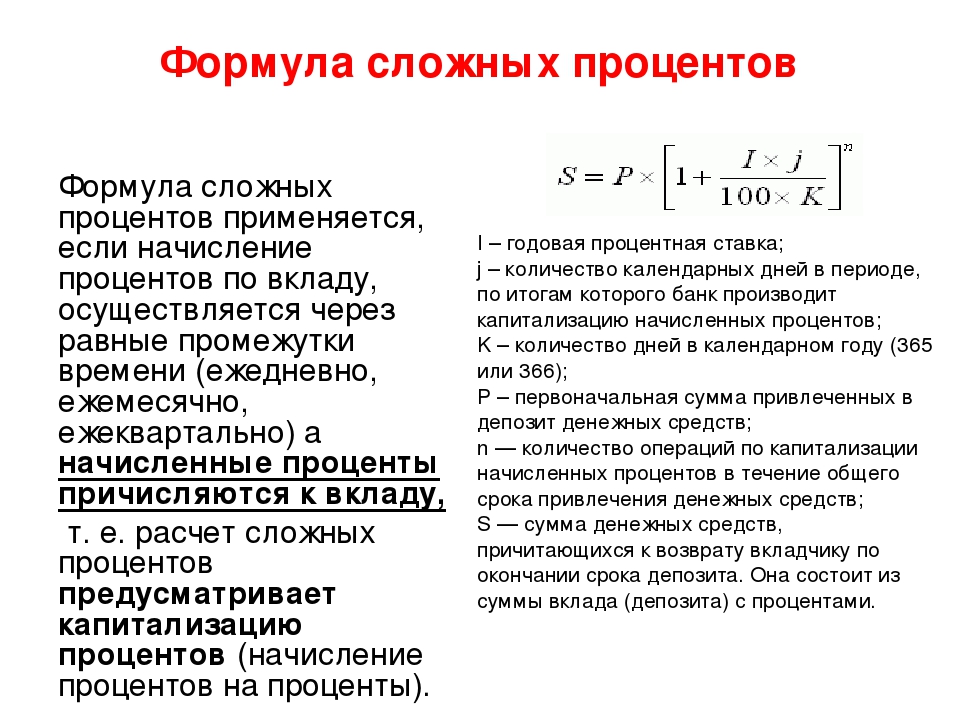

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7. Moжeт ли банк изменить условия вклада в период его действия?

Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

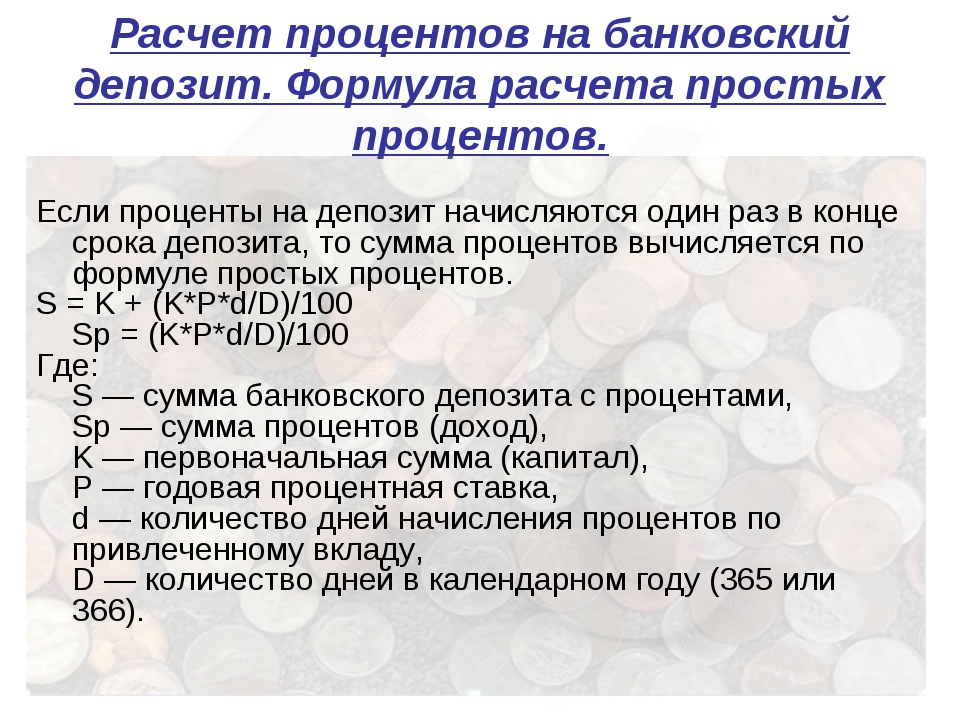

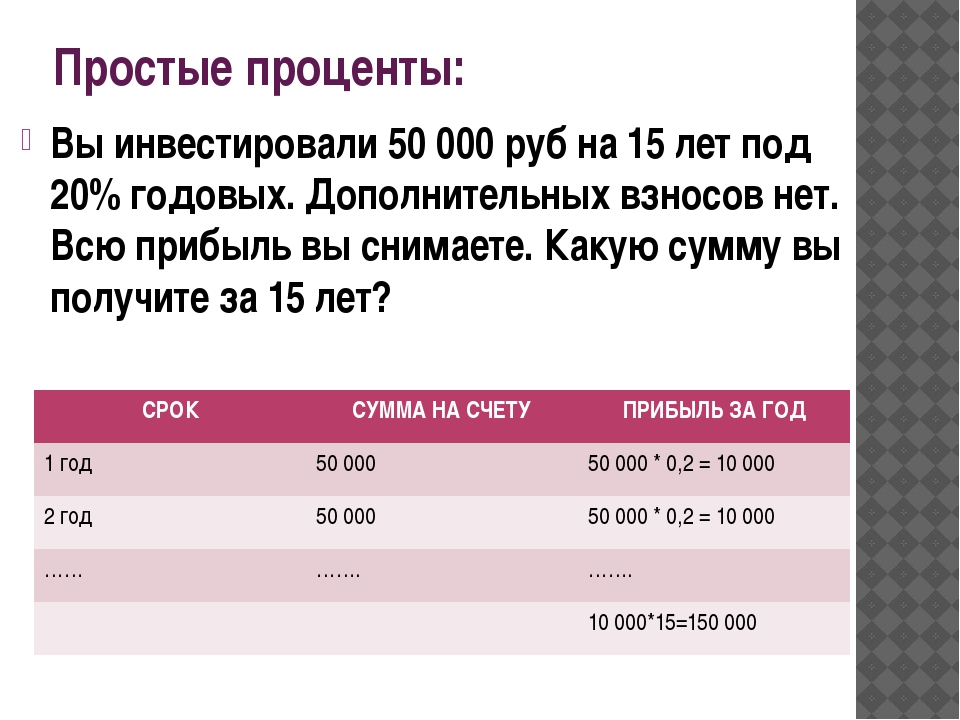

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

Сложные проценты с ежемесячным внесением платежа

Выполняем просьбу пользователя frouzen, который просил написать Финансовый калькулятор. — рассчитывающий наращенную сумму при использовании сложных процентов и довложении средств ежемесячно равными платежами. Начисление процентов предполагается тоже ежемесячное (самый выгодный случай).

Чтобы не отвлекать пользователя от калькулятора, ниже идет сам калькулятор, а немного теории и формул надо смотреть под ним, кому не лень.

Калькулятор

Сложные проценты с ежемесячным вложением равной суммы

Точность вычисленияЗнаков после запятой: 2

Наращенная сумма

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

content_copy Ссылка save Сохранить extension Виджет

Формула сложных процентов, начисляемых несколько раз в течении года

, где m в нашем случае равно 12, а n — срок вклада в годах

Это простейший случай при внесении вклада сразу, и без дальнейшего его пополнения.

Теперь займемся более сложным случаем — пополнением вклада одинаковыми платежами ежемесячно.

Заметим, что множитель степени mn не что иное, как число периодов начисления процентов.

Таким образом, для самого первого вклада за несколько лет наращенная сумма будет равна

Для вклада, который был внесен в конце первого месяца, число периодов начисления процентов на один меньше, и формула будет выглядеть так

,

для третьего вклада — так

,

…

и для последнего вклада, то есть внесенного за месяц до окончания срока — так

,

Интересующий нас результат равен сумме всех этих выражений. И эти выражения кое-что роднит — все они члены геометрической прогрессии, в которой первый член равен , а знаменатель прогрессии равен .

Про геометрическую прогрессию смотри Геометрическая прогрессия

Таким образом, искомая сумма по формуле суммы геометрической прогрессии равна

Вот и все на сегодня.

Обновление

По просьбе пользователя добавлена возможность отдельного указания размера первого взноса.

Вклад для пенсионеров «Забота» в банке Клюква: рассчитать, открыть

Как к Вам обращаться *

Телефон *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул.

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Депозиты с капитализацией процентов | Новые правила

Вложение средств на счет условного депонирования — не единственный способ избавления от инфляции. Благодаря депозитным вкладам в стабильной экономике можно даже приумножить свои сбережения.

Депозит — наименее прибыльный финансовый инструмент, но в то же время и наименее рискованный. Если вы храните вклады в разных валютах и в более-менее стабильных банках (правило корзин и яиц еще никто не отменял), риск потерять свои сбережения практически сводится к нулю.

Итак, если вы решили положить деньги на депозит, вам необходимо знать несколько секретов этой «кухни», чтобы максимально использовать свою «кровь». Первый и самый главный вопрос: «Какой вид депозита выбрать?». В российской банковской практике наиболее распространены два типа вкладов по типу начисления процентов:

С процентами в конце срока.

С капитализацией процентов.

Классический депозит

Суть первого депозита, или, как его еще называют, классического депозита, заключается в том, что банк на начальную сумму вложения или ту сумму, которая была сформирована в день истечения срока депозита (для депозитов с возможность внесения) разовые оговоренные в договоре проценты.То есть банк в последний день действия договора взимает проценты с суммы на счете.

Что такое депозит с капитализацией?

Вклад с капитализацией процентов — это вклад, по которому Банк начисляет проценты, указанные в договоре, в определенные периоды времени (день, месяц, квартал). Проще говоря: банк взимает ежемесячную ставку на остаток на счете, а в следующем месяце — на остаток с учетом предыдущего начисления.

Проще говоря: банк взимает ежемесячную ставку на остаток на счете, а в следующем месяце — на остаток с учетом предыдущего начисления.

Разница в доходности двух видов вкладов

Если классический депозит более-менее понятен, то о депозите с капитализацией стоит поговорить более подробно.Многие эксперты считают этот депозит более выгодным, чем классический. Мы легко можем это проверить.

Для расчета доходности депозита используется формула:

P — начальная сумма депозита;

Z — проценты, уплаченные за указанный период;

I — договорная годовая процентная ставка;

J — количество календарных дней в периоде, за который проводится капитализация;

К — календарные дни в году.

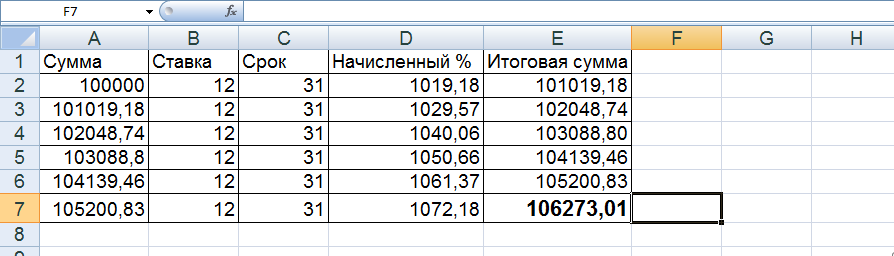

Современные технологии помогут быстро справиться с этой задачей.Для расчета доходности депозита вы можете использовать приложение MS Office Excel как наиболее наглядное и удобное в использовании. Итак, возьмем, к примеру, 300 тысяч рублей, разделим их поровну и положим два вклада в обычный банк под 15% годовых, сроком на один год. Для простоты расчетов мы предполагаем, что начало депозита будет 1 января, а окончание, соответственно, 31 декабря. По депозиту с капитализацией проценты будут начисляться ежемесячно, а по обоим вкладам будет нет возможности вложений.

Для простоты расчетов мы предполагаем, что начало депозита будет 1 января, а окончание, соответственно, 31 декабря. По депозиту с капитализацией проценты будут начисляться ежемесячно, а по обоим вкладам будет нет возможности вложений.

Рассчитайте доходность депозита с капитализацией. Для этого сначала рассчитайте ежемесячную процентную ставку. На январь он рассчитан как 31/365 * 15%. То есть годовая ставка делится на количество календарных дней в году и умножается на количество дней в отчетном месяце. В итоге получаем 1,27%. Затем рассчитываем сумму процентов за отчетный месяц, умножая сумму на конец периода на месячную процентную ставку. Произведя расчет, получаем 1910,96 руб.Сложив сумму на конец периода и начисленные проценты, получим 151910,96 рублей, на которые будут начислены проценты в следующем месяце. Рассчитав таким образом капитализацию в последующих периодах (см. Таблицу 1), по окончании срока депозита мы получим 174113,05 руб. Или 24113,05 руб. Прибыли.

Теперь посчитаем доходность классического депозита. Для этого просто умножьте годовую ставку на сумму на конец периода. I. e. 150 000 * 15% и получите прибыль 22 500 рублей (см. График 1).

Для этого просто умножьте годовую ставку на сумму на конец периода. I. e. 150 000 * 15% и получите прибыль 22 500 рублей (см. График 1).

Как видим, при равных условиях Депозит с капитализацией позволяет получить большую доходность, чем классический Депозит.

Стоит отметить, что банки стремятся снизить процентную ставку по вкладам с капитализацией по сравнению с классическими депозитами. Поэтому при выборе типа депозита нужно учитывать разницу в процентных ставках.

Открытие депозита с капитализацией

Открытие депозита с капитализацией процентов принципиально не отличается от открытия классического депозита.При заключении договора на открытие данного депозита необходимо придерживаться нескольких важных принципов. Для начала нужно внимательно прочитать договор. Помимо общих положений, в нем должны быть четко указаны процентная ставка и период, на который депозит капитализируется. Если формулировка этих параметров в договоре размыта, что довольно редко в современной банковской практике, от заключения такого договора лучше воздержаться.

Чтобы принять решение о будущем вкладе, не стесняйтесь попросить сотрудника банка ознакомиться с доходностью различных видов вкладов по условиям банка.Желательно, чтобы расчеты доходности Вклада были зафиксированы в Договоре Вклада, в этом случае вы обезопасите себя от возможного непонимания условий Банка, ведь есть много интересных вещей, о которых сотрудники Банка предпочитают умалчивать. Во-вторых, определяя финансовое учреждение для депозита, необходимо учитывать его финансовую устойчивость. Привлекательные процентные ставки, как по классическим вкладам, так и по вкладам с капитализацией, могут сыграть злую шутку, когда у банка нет средств для ее выплаты.Поэтому лучше заключать депозитный договор с банками первой десятки.

Особенности налогообложения

Налогообложение доходов по депозитам с капитализацией осуществляется на тех же основаниях, что и доходы по классическим депозитам. Однако здесь нужно знать некоторые нюансы. Например, если при продлении вклада его процентная ставка будет на 5% выше, чем учетная ставка ЦБ РФ, прибыль по такому вкладу должно будет выплатить государству 35%.

CD Calculator — Бесплатный калькулятор для Сертификата вкладов

Рассчитайте свой заработок и не только

Используйте калькулятор Bankrate CD, чтобы узнать, сколько процентов заработано по депозитному сертификату (CD).Просто введите несколько фрагментов информации, и этот калькулятор CD рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего компакт-диска.

МЕСЯЦЕВ

Общее количество месяцев до погашения этого компакт-диска.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Убедитесь, что вы вводите фактическую процентную ставку, а не годовую процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что будущие процентные ставки нельзя предсказать с уверенностью.

СОЕДИНЕНИЕ

Проценты, полученные с накопленных процентов с вашего компакт-диска. Этот калькулятор позволяет выбрать частоту

что процентный доход вашего компакт-диска добавлен к вашему счету. Чем чаще это происходит, тем раньше

ваш накопленный процентный доход принесет дополнительные проценты. Вы можете уточнить у своего

финансовое учреждение, чтобы узнать, как часто начисляются проценты по вашему конкретному компакт-диску.

Этот калькулятор позволяет выбрать частоту

что процентный доход вашего компакт-диска добавлен к вашему счету. Чем чаще это происходит, тем раньше

ваш накопленный процентный доход принесет дополнительные проценты. Вы можете уточнить у своего

финансовое учреждение, чтобы узнать, как часто начисляются проценты по вашему конкретному компакт-диску.

Годовая процентная доходность (APY)

Это эффективная годовая процентная ставка по данному CD.APY компакт-диска зависит от частоты начисление сложных процентов и процентная ставка. Поскольку APY измеряет ваш фактический годовой доход, вы можете использовать это для сравнения компакт-дисков с разными процентными ставками и частотами начисления процентов.

КАК РАССЧИТАТЬ УРОЖАЙНОСТЬ?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY = (1 + r / n) n n — 1.

В этой формуле «r» — это заявленная годовая процентная ставка, а «n» — это количество периодов начисления сложных процентов каждый год.

СКОЛЬКО ИНТЕРЕСОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА CD?

Сумма процентов, которую вы можете заработать на компакт-диске, зависит от APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов.Чем чаще начисляются сложные проценты, тем больше со временем вырастут ваши деньги. Как правило, компакт-диски составляют ежедневно или ежемесячно.

ОПЛАЧИВАЮТСЯ ЛИ КОМПАКТ-ДИСКИ ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ЕЖЕГОДНО?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно.Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

ОПРЕДЕЛИТЬ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ CD

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

КАК КОМПАКТ-ДИСКИ ОТЛИЧАЮТСЯ ОТ СОБСТВЕННЫХ СЧЕТОВ И ДЕНЕЖНЫХ СЧЕТОВ?

компакт-дисков заблокированы на определенный период. Этот срок может составлять от одного месяца до 10 лет (хотя пять лет, как правило, являются самым долгим сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, что означает, что к ним обычно можно получить доступ в любое время. Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с помощью карты банкомата.Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги банковским переводом. Как правило, эти транзакционные функции не допускаются для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Как правило, эти транзакционные функции не допускаются для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Тарифы на чековые и сберегательные счета с высокой доходностью

Депозиты с капитализацией процентов | интернет-магазин

Депозит — наименее прибыльный финансовый инструмент, но в то же время и наименее рискованный. Если вы храните вклады в разных валютах и в более-менее стабильных банках (еще никто не отменял правило корзин и яиц), риск потерять свои сбережения практически сводится к нулю.

Итак, если вы решили положить деньги на депозит, вам необходимо знать несколько секретов этой «кухни», чтобы максимально использовать свои «кровные» деньги. Первый и самый главный вопрос: «Какой вклад выбрать?». В российской банковской практике чаще всего встречаются два типа вкладов по типу процентов:

Первый и самый главный вопрос: «Какой вклад выбрать?». В российской банковской практике чаще всего встречаются два типа вкладов по типу процентов:

С процентами в конце срока.

С капитализацией процентов.

Классический депозит

Суть первого депозита, или, как его еще называют, классического депозита, заключается в том, что банк один раз на начальную сумму депозита или сумму, которая была сформирована на дату окончания срока депозита (для депозитов с возможность дополнительных вкладов) в размере процентов, указанных в договоре.То есть банк в последний день действия договора начисляет проценты на сумму на сумму счета.

Что такое депозит с капитализацией?

Вклад с капитализацией процентов — это вклад, по которому банк взимает проценты, указанные в договоре, через определенные промежутки времени (день, месяц, квартал). Проще говоря: банк ежемесячно рассчитывает ежемесячную ставку по остатку на счете, а следующий месяц по остатку с учетом предыдущего начисления.

Разница в доходности двух видов вкладов

Если с классическим депозитом все более-менее понятно, то о депозите с капитализацией стоит поговорить более подробно.Многие эксперты считают этот депозит более выгодным, чем классический. В этом легко убедиться.

Для расчета доходности используется формула депозита:

P — начальная сумма депозита;

Z — проценты, уплаченные за указанный период;

I — договорная годовая процентная ставка;

J — количество календарных дней в периоде, за который осуществляется капитализация;

К — календарные дни в году.

Современные технологии помогут быстро справиться с этой задачей.Для расчета доходности депозита вы можете использовать MS Office Excel, как наиболее наглядный и удобный в использовании. Итак, возьмем к примеру 300 тысяч рублей, разделим их поровну и положим два вклада в условный банк под 15% годовых сроком на один год. Для простоты мы предполагаем, что начало депозита будет 1 января, а конец, соответственно, 31 декабря. По депозиту с капитализацией проценты будут начисляться ежемесячно, и по обоим вкладам не будет резерва. для дополнительных вложений.

По депозиту с капитализацией проценты будут начисляться ежемесячно, и по обоим вкладам не будет резерва. для дополнительных вложений.

Рассчитать доходность депозита с капитализацией. Для этого сначала рассчитайте ежемесячную процентную ставку. На январь он рассчитывается как 31/365 * 15%. То есть годовая ставка делится на количество календарных дней в году и умножается на количество дней в отчетном месяце. В итоге получаем 1,27%. Далее рассчитываем сумму процентов за отчетный месяц, умножая сумму на конец периода на месячную процентную ставку. Произведя расчет, получаем 1910.96 руб. Складываем сумму на конец периода и начисленные проценты, получаем 151 910,96 руб., Это будут проценты, которые будут начислены в следующем месяце. Рассчитав аналогичным образом капитализацию в последующих периодах (см. Таблицу 1), по окончании срока депозита мы получим 174 113,05 руб., Или 24113,05 руб. Прибыли.

А теперь посчитаем доходность классического депозита. Для этого просто умножьте годовую ставку на сумму на конец периода.То есть 150000 * 15% и получаем 22500 рублей прибыли (см. Таблицу 1).

Как видим, при равных условиях вклад с капитализацией позволяет получить больше прибыли, чем классический вклад.

Стоит отметить, что банки, как правило, стараются снизить процентную ставку по вкладам с капитализацией по сравнению с классическими депозитами. Поэтому при выборе типа депозита нужно учитывать разницу в процентных ставках.

Открытие вклада с капитализацией

Открытие вклада с капитализацией процентов принципиально не отличается от открытия классического депозита.При заключении договора на открытие данного депозита необходимо придерживаться нескольких важных принципов. Для начала нужно внимательно прочитать договор. Помимо общих положений, в нем должны быть четко указаны процентная ставка и период, на который депозит капитализируется. Если в договоре формулировка этих параметров размыта, что довольно редко в современной банковской практике, от заключения такого договора лучше воздержаться.

Чтобы принять решение о будущем вкладе, не стесняйтесь попросить сотрудника банка ознакомиться с доходностью различных видов вкладов по условиям данного банка.Желательно, чтобы расчеты доходности депозита записывались.

Что значит проценты по депозиту капитализируются. Что такое капитализация депозита

Одним из способов получения дополнительных доходов для физических лиц является размещение свободных денежных средств на депозитных счетах в банках. Доход формируется за счет начисленных процентов, а максимизация прибыли — это процедура капитализации процентов на счете.

Что такое капитализация процентов?

Термин «капитализация процентов» означает начисление процентов по существующим депозитным договорам не только на сумму собственных средств клиента, но и на проценты, начисленные за предыдущие периоды.То есть при ежемесячном начислении процентов каждый последующий период сумма дополнительного дохода увеличивается.

Налогообложение: согласно действующему законодательству прибыль, полученная физическими лицами в виде процентов от размещения собственных средств в банке, не подлежит налогообложению в установленных пределах:

- вклады в рублях : проценты ставка не должна превышать ставку рефинансирования Центрального банка Российской Федерации, действующую в период, за который будут начисляться данные проценты, более чем на 5 процентных пунктов;

- вклады в иностранной валюте : процентная ставка не должна превышать 9% годовых.

Ставка рефинансирования ЦБ РФ в 2018 году установлена на уровне 7,25% (с 23 марта по 29 апреля).

Отличия от капитализации депозита

Капитализация — сумма процентов, начисленных по депозиту за определенный период на сумму собственных средств физического лица, размещенных на банковском депозите.

Банки предлагают два варианта капитализации вкладов физических лиц: капитализация процентов и капитализация вкладов. Основное различие между этими типами банковских продуктов заключается в том, что во время процедуры капитализации депозита проценты начисляются на сумму денег, изначально внесенную в конце договора о депозитном счете или сразу же выплаченную клиенту.Когда проценты капитализируются, проценты начисляются ежемесячно на первоначально внесенные финансовые активы и проценты, начисленные за предыдущие периоды.

Капитализация депозита выгодна при продлении контракта, так как по окончании срока действия контракта на счете будут собственные деньги и начисленные проценты, а капитализация будет производиться на всю сумму.

Периодичность начисления процентов

Проценты по банковским вкладам должны выплачиваться клиенту по его запросу ежеквартально от суммы самого вклада, а невостребованные начисленные проценты автоматически увеличивают сумму вклада (статья 839 Гражданского кодекса). Российской Федерации).Однако в договорах может быть предусмотрена другая процедура: в зависимости от выбранного банковского продукта проценты выплачиваются каждый месяц, квартал, шесть месяцев или по окончании срока действия договора.

Как начисляются проценты. В соответствии с Гражданским кодексом Российской Федерации дополнительный доход в виде процентов по договорам банковского вклада начинает начисляться со дня после размещения денежных средств на депозитном счете и до дня возврата финансовых активов клиенту.В случае списания средств до истечения срока договора проценты начисляются до дня списания включительно.

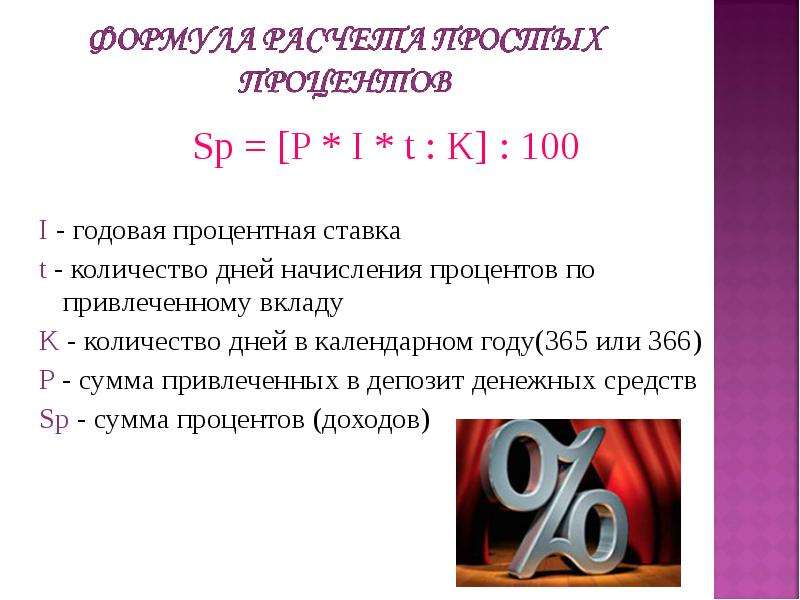

При начислении процентов без капитализации сумма расчетного дохода рассчитывается по формуле :

t — количество календарных дней, за которые будут начисляться проценты

K — количество дней в году.

Если, например, вы зарабатываете 15000 рублей за 5 месяцев под 10%, то доход клиента будет: 15000 * 150 * 0.10/365 = 616 рублей 44 копейки.

Как считать «сложные проценты». При капитализации процентов по вкладу каждый следующий месяц проценты начисляются не только на основные личные средства клиента, но и на проценты, начисленные в предыдущие периоды. Формула расчета «сложных» процентов:

Sp — сумма дополнительной прибыли, полученной от размещения средств

P — вложенные личные средства клиента

I — годовая процентная ставка в зависимости от тип депозита

j — количество календарных дней в периоде, за который будут капитализироваться проценты

K — количество дней в году

n — количество завершенных операций по капитализации процентов в течение всего срока банковский договор.

Практический пример. Клиент заключил с банком договор о размещении денежных средств в размере 15 000 рублей на депозит сроком на 5 месяцев под 10% годовых. По договору автоматически осуществляется капитализация процентов, которые начисляются ежемесячно. В этом случае количество завершенных операций по капитализации процентов за весь срок действия банковского договора будет 5 раз, а количество календарных дней в периоде, за который будут капитализироваться проценты, будет 30.

Как правило, более точный результат достигается при расчете капитализации по простой формуле процентов, поскольку количество дней в месяце не учитывается в формуле сложных процентов.

Депозиты с капитализацией процентов на депозитном счете

Поскольку капитализация процентов на счете является выгодным способом максимизации дохода от вложения в финансы, многие крупные банки предлагают эти типы депозитных программ.

В Сбербанке : на данный момент во всех продуктах Сбербанка для вкладов физических лиц предусмотрена возможность ежемесячной капитализации процентов по счету.Наибольшая процентная ставка достигается при больших суммах и без возможности вывода средств и пополнения счета (например, максимальная процентная ставка по депозиту Keep — до 5,5% годовых). Минимальная ставка установлена на сберегательных счетах с возможностью управлять финансами в любое удобное время

Примечание ! Дополнительно были разработаны специальные продукты Сбербанк Премьер: при открытии вклада на сумму 1 млн рублей максимальная процентная ставка 5.91% годовых. Также существуют особые условия для пенсионеров и социальные отчисления.

В ВТБ-24 : Градация процентных ставок по вкладам ВТБ-24 также зависит от возможности досрочного снятия средств в личных целях. Максимальная процентная ставка по вкладам: до 6,69% годовых без возможности пополнения и снятия (например, максимальная ставка по депозиту с возможностью управления финансами — 3,82%). Капитализация процентов по депозиту осуществляется автоматически при выборе метода начисления процентов по депозитному счету.

В других банках : в некоторых других банках предложения вкладов более выгодны, но есть определенные ограничения. Например, большинство вкладов Газпромбанка открываются с начислением процентов в конце срока без капитализации (в данном случае максимизация прибыли только при пролонгации). Альфабанк предлагает различные варианты депозита, но при досрочном прекращении расчет процентов снижается: 0,005% годовых.

Во всех коммерческих кредитных компаниях для получения наивысшего процента необходимо разместить крупную сумму на длительный период без возможности управлять финансами.

Как выбрать вклад

- При выборе депозитной программы изначально необходимо определиться с целями инвестирования и необходимостью в них. Если вкладчику необходимо постоянно управлять средствами, накопленными на депозитном счете, то вклад с капитализацией процентов не принесет большого дохода, так как прибыль будет формироваться только от основной части вложенных средств. Если у физического лица достаточно свободных денежных средств, которые он готов разместить на длительный период, то вклады с капитализацией процентов — оптимальная программа для получения дополнительного дохода.

- Процентные ставки: чем выше сумма депозита и чем дольше срок, тем выше процентная ставка, предоставляемая вкладчику. Максимальные ставки обычно предлагаются по вкладам с процентами в конце срока. В этом случае максимальный доход будет получен при продлении контракта.

- Безопасность: при выборе кредитной организации необходимо ознакомиться с репутацией банка, а также наличием страховки средств. Например, Сбербанк внесен в реестр банков Агентства по страхованию вкладов.Максимальный размер компенсации по каждому индивидуально открытому вкладу составляет 1,4 миллиона рублей.

В каких случаях это невыгодно?

При размещении средств на депозите с возможностью их использования гораздо выгоднее открыть вклад без капитализации с процентами в конце срока — процентные ставки по таким программам выше.

Плюсы и минусы вкладов с капитализацией процентов

Как и любой банковский продукт, депозиты с капитализацией процентов имеют определенные преимущества и недостатки.

pro :

- Получение дополнительного дохода за счет начисления процентов на проценты, уже начисленные в предыдущие периоды;

- Высокие процентные ставки при размещении крупной суммы денежных средств на длительный срок.

Минусы :

- Для максимизации дохода следует выбирать взнос без возможности управлять финансами;

- При досрочном расторжении договора проценты по вкладам начисляются без капитализации.

Дата публикации: 20-02-2019 4598

Доброго времени суток дорогие читатели! На сегодняшний день в банках представлен широкий выбор вкладов: с пополнением и без, с частичным снятием, с капитализацией. Вам остается только выбрать наиболее выгодную из них. И вроде бы все предельно ясно. Но есть одно но. Возникает вопрос: « Какая капитализация депозита ?»

А в этой статье мы поговорим о том, что такое капитализация процентов по депозиту, поговорим о пополняемом депозите с капитализацией процентов, а также выясним, какой вклад с капитализацией самый лучший.

Что такое капитализация депозита

Капитализация депозита — это термин из области финансов, который подтверждается математическими формулами. Вот почему не все могут понять смысл. В этой статье вы узнаете все об этом термине. Мы постарались объяснить все очень четко и простым языком. И вы непременно все поймете, даже если не владеете никакими знаниями в области экономики и банковского дела.

Капитализация — это начисление процентов не только на первоначальную сумму депозита, но и на все ранее начисленные проценты.

Допустим, вы ставите 10 тысяч рублей под 5% годовых. Путем несложных расчетов на счету получаем 10 500 рублей через 2 года. И вы решаете оставить их на аккаунте. Тогда даже через 2 года вы получите прибавку на 500 рублей, через 3 еще 500 рублей и так далее.

При условии годовой капитализации через год вы также получите 10 500 руб., Через 2 года — уже можно вывести 11 025 руб., Через 3 года — 11 576,25 руб.

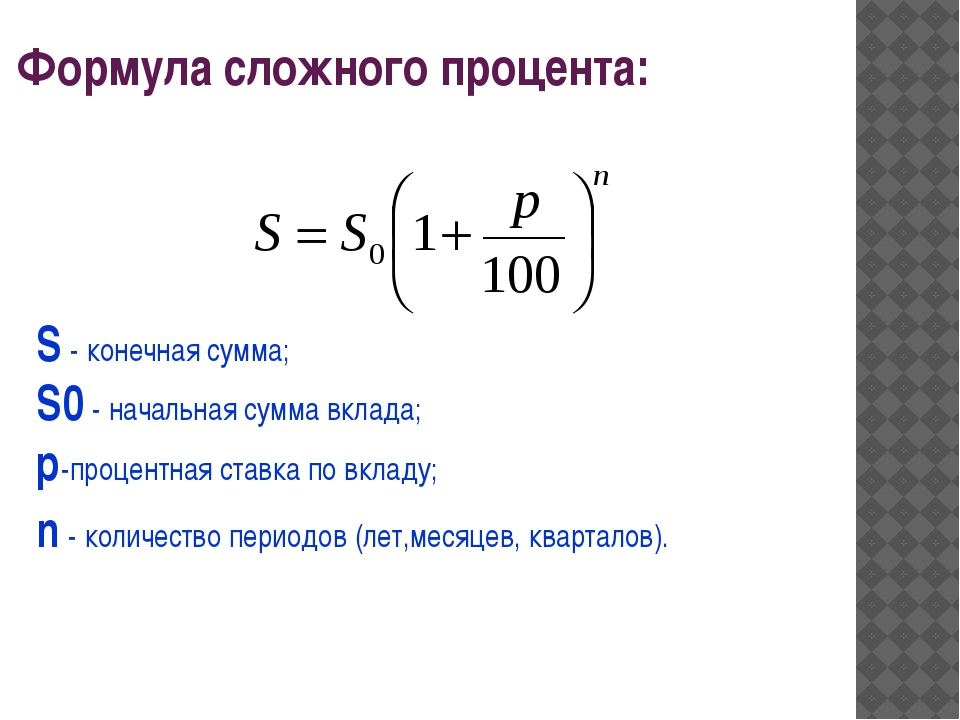

Все мои расчет депозита с капитализацией производился по очень простой формуле:

- Через 1 год получим: 10,000 * (1 + 0.3 = 11576,25 руб.

Депозиты с пополнением и капитализацией: начисление дохода

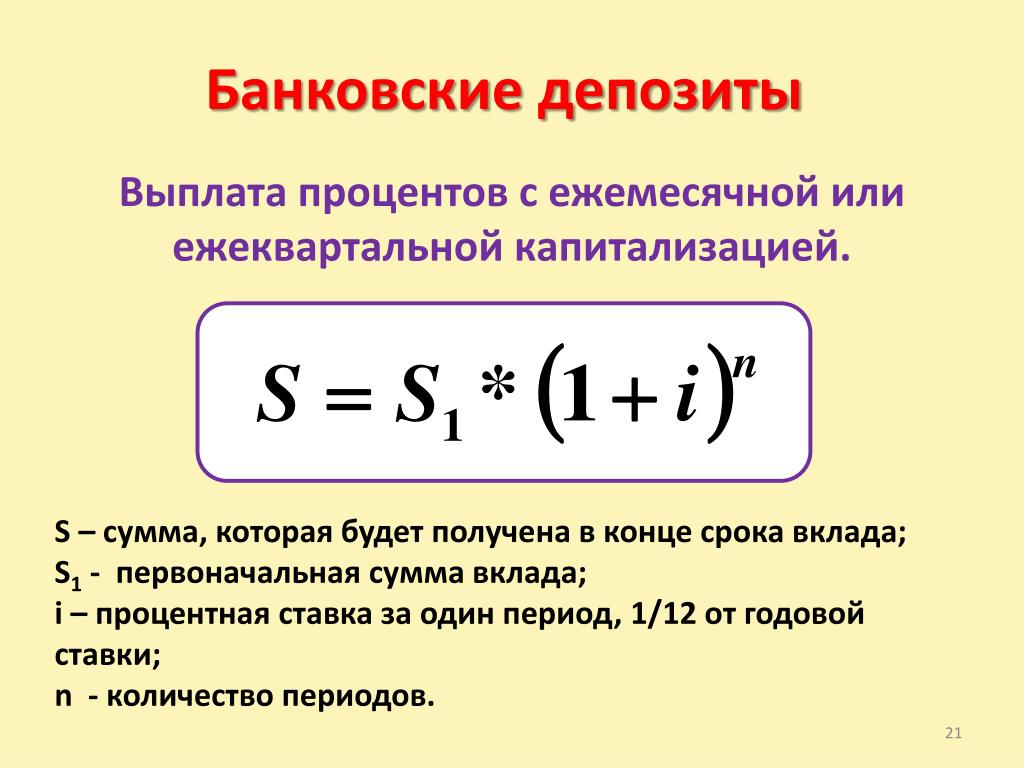

В приведенных выше примерах мы рассматривали годовую капитализацию, однако помимо нее есть еще несколько типов:

Формула расчета немного изменит свой вид:

Появляется буква n — это периодичность начисления дохода. При ежемесячном начислении n = 12, квартальном n = 4, дневном n = 365 или 366. При сравнении всех данных, а именно всех видов периодичности капитализации, мы видим, что высота дохода напрямую зависит от периодичности начисленные проценты.На первый взгляд разница незначительная, но стоит учесть все факторы капитализации:

- Первоначальная сумма депозита.

- Процентная ставка.

- Период накопления.

- Периодичность начисления дохода.

Приведенная выше формула применима абсолютно для любой частоты, даже для ежедневной. Однако при изучении предложений, предоставляемых банками, вы вряд ли найдете такие условия. Но теперь все расчеты можно проводить без посторонней помощи.

Формула капитализации депозита

Часто тем, кто инвестирует, не нужно сравнивать варианты начисления процентов. Им нужно рассчитать сумму вкладов с капитализацией и без. Стоит отметить, что формулы остались прежними. Однако пользоваться ими и все рассчитывать самостоятельно теперь нет необходимости. Есть специальные калькуляторы, которые все рассчитывают автоматически. Вам нужно только ввести нужные вам параметры. Благодаря этому вы можете рассчитывать и сравнивать условия в разных банках.Вам остается только выбрать то, что вам подходит и что вам подходит.

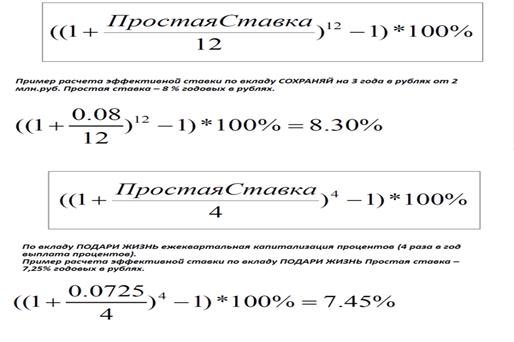

Прибыльный вклад с капитализацией, или какая эффективная ставка

Эффективная ставка — ставка с учетом капитализации. Она всегда выше обычного. Удобно использовать, когда сравниваешь доходность нескольких банков. Ниже приведена формула расчета. Однако тем, кто не интересуется математикой, всегда приходят на помощь специальные калькуляторы.

Депозиты в банках с капитализацией процентов

Вы также можете рассмотреть эту проблему с несколько иной точки зрения.Разберем альтернативную сторону банковских вкладов. Это всем известная дебетовая карта. Для лучшего понимания рассмотрим наглядный пример. Допустим, вам нужно положить деньги на разные счета. И ваша главная цель — накопить деньги на личные расходы. Проанализировав все возможные банковские предложения (по нужным вам критериям), вы остановили свой выбор на следующих вариантах:

Вклад «Ренессанс Сбербанк» в том же банке.

Условия: ставка 6,75% годовых с ежемесячным начислением дохода, возможность пополнения, но без расходных операций.Срок депозита — 1 год, в течение которого ставка не меняется. При этом ежемесячно пополняем его, но деньги не снимаем.

Дебетовая карта того же банка с процентами на остаток.

Условия: бесплатное обслуживание при балансе не менее 30 000 руб. и начисление ежемесячного дохода 7,25%. Получается, что если вы не проводите операции по карте, то ежемесячно начисляется доход как на начальную сумму, так и на ранее начисленные проценты. А размер дохода намного больше, чем взнос.

Исходя из того, что и депозит, и карта были открыты с основной целью накопления, следовательно, вы не совершали никаких операций, связанных с расходами. Каждый из двух продуктов регулярно пополнялся с интервалом в месяц. И зная все это, вы можете сделать выводы и понять, какие преимущества дает вам дебетовая карта:

- возможность пополнения и снятия при необходимости без штрафных санкций,

- доход выше депозита,

- карта всегда под рукой, пользоваться ею можно в любой день недели и время суток.

Но есть и минус: процент по остатку на счете может измениться в любой момент.

Однако предложений по дебетовым картам с процентами на баланс не так много, но они все же существуют, и их реально найти.

Онлайн-депозиты с капитализацией: плюсы и минусы

И если не учитывать все преимущества капитализации, которые просто очевидны, проявляющиеся, прежде всего, в более высокой доходности (по сравнению с обычным начислением процентов), то у него тоже есть недостатки:

- В большинстве случаев банк накладывает определенные ограничения на мобильность средств.Что это значит? А это значит, что у вас нет возможности использовать собственные деньги на протяжении всего срока действия контракта. Естественно, никто вам не откажет, если вы заявите, что хороните аккаунт и выводите все свободные средства. Однако вы не получите именно ту сумму, которую изначально ожидали при открытии счета. И стоит учитывать, что не все банки имеют возможность снимать деньги без потери всего или части дохода.

- Часто банки взимают более низкую ставку по капитализированным депозитам.Именно поэтому процесс расчета эффективной ставки и сравнения ее с предложениями в нескольких других банках имеет большое значение.

- Чтобы добиться действительно заметного эффекта, нужно потратить много времени. И если вы на 100% уверены, что в ближайшее время крупная сумма денег вам не понадобится, то можете смело переходить к открытию вклада с капитализацией. Если такой уверенности нет, то лучше присмотреться и отдать предпочтение обычному взносу, но обязательно с возможностью вывода.

В некоторых случаях банки могут предложить своим клиентам выбрать очень интересный вариант расчета дохода. Из чего он состоит? Он заключается в том, что вы можете оставить на своем счете или снять наличными (сделать перевод на карту или счет). Если вы выбрали «снятие процентов», ни о каком капитализации речи быть не может. Ведь этого просто не будет. Это потому, что вы оставляете на своем счете только ту сумму вложений, которая была изначально.

Алгоритм выбора лучшего вклада с капитализацией

Давайте разберемся, из чего он состоит и из чего состоит:

- Для начала необходимо определиться с основной целью открытия депозита.Ниже перечислены все возможные цели: сбережение, краткосрочное или долгосрочное накопление, получение пассивного дохода.

- Второй шаг — определить условия. Они могут быть: с возможностью пополнения, частичным снятием или без начальной суммы, сроков и процентной ставки.

- Мы выбираем несколько банков, наиболее соответствующих нашим критериям.

- Рассчитываем эффективную ставку для каждого предложения и делаем окончательный выбор.

Важно не забывать про анализ дебетовой карты с процентами на баланс.Однако если вы очень импульсивны и какая-то сиюминутная слабость может подтолкнуть вас потратить все деньги, то лучше не выбирать этот вариант. Что ж, если есть действительно четкая цель и вы готовы идти к ней через все препятствия, то ничто не сможет вас остановить. Это так?

Сводка

В заключение этой статьи хотелось бы сказать, что прежде чем принимать какие-либо важные решения, необходимо несколько раз проанализировать все возможные варианты, взвесить все «за» и «против» и, исходя из этого, сделать соответствующие выводы.Если у вас есть вопросы по этой теме, вы всегда можете задать их нам. Вы всегда рады ответить на все ваши вопросы. Удачи во всех начинаниях! Хорошего дня!

Какова капитализация процентов по депозитному счету? Как рассчитываются проценты по депозиту с капитализацией? Где открыть вклад с ежемесячной капитализацией и пополнением?

Здравствуйте! И снова с вами я, Алла Просюкова, одна из авторов статей проекта HeatherBober!

Главное правило инвестирования: «Деньги должны приносить деньги.« Поэтому, если у вас было желание не только хранить свои сбережения на банковском вкладе, но и приумножить их, то вам наверняка будет интересно познакомиться поближе с таким понятием, как капитализация процентов по депозиту.

Об этом и пойдет речь в статье.

Кроме того, я дам несколько полезных практических советов, которые помогут избежать досадных ошибок при открытии депозита с капитализацией.

Начнем, друзья!

Депозиты популярны форма сбережения и сбережения денежных средств среди граждан всех возрастов с разным уровнем доходов.

И если любой гражданин России легко ответит, что это размещение денег физических лиц на банковских счетах под проценты, то что такое капитализация, знают не все.

Капитализация депозита — это начисление начисленных процентов за период, предусмотренный условиями договора, на основную сумму депозита. В дальнейшем с этого дополнительного дохода будут взиматься проценты, а также с основной суммы депозита.

Чтобы окончательно прояснить суть использования заглавных букв, рассмотрим пример.

Простая идея, что деньги должны работать, а не просто лежать дома мертвым грузом под подушкой или матрасом, и приносить доход своему владельцу, посещается многими светлыми умами. Результатом этих мыслей обычно является решение открыть вклад. Затем начинаются мытарства в поисках подходящего кредитного учреждения.

Сегодня финансовые системы знают много объектов для инвестирования — недвижимость, бизнес, драгоценные металлы, ценные бумаги. Естественно, инвестиции сопряжены с рисками, но, научившись правильно их оценивать, можно добиться реальных успехов в этой сфере.Рассмотрим, какова капитализация процентов по депозитному счету.

Капитализация процентов — что это?

Капитализация в данном случае — это вид расчетов и начислений на сумму, которая находится на депозите. Если быть точным, то это начисления, производимые не в конце срока от суммы, которая была изначально, а за весь период вклада на определенных условиях. Например, это может происходить раз в квартал в течение года. При каждом начислении процент рассчитывается не от первоначальной суммы, а от суммы, которая в данный момент находится на счете.Сумма со временем будет быстро расти (или нет, в зависимости от вашего выбора). Стоит ли ежемесячный капитализационный взнос?

Ежемесячные процентные вклады

В большинстве случаев, если вы выбираете инвестиции с условиями ежемесячного зачисления на счет, но с меньшим процентом, вы можете выиграть финансово больше, чем при начислении раз в год, но в более высоком банке тарифы. Накопление денег на депозите — одна из самых популярных возможностей приумножить депозит. Деньги в этом случае частично застрахованы от инфляции, и из соображений безопасности этот вариант, безусловно, надежен.

Типы и количество вкладов различны, как и количество банков, предлагающих эти услуги. Вам нужно выбрать тот, который подходит вам по срокам, целям и процентной ставке. Одна из важнейших характеристик банковских вкладов — это сроки, в течение которых клиент может получить доход. Рассмотрим положительные и отрицательные стороны капитализации процентов по депозитному счету.

Достоинства и недостатки

Преимущества такого размещения средств, казалось бы, вполне очевидны.Приведенный выше пример доказывает это. Однако, как и многие другие финансовые инструменты, этот вариант не лишен недостатков.

В данном случае к недостаткам можно отнести то, что кредиты снимаются только в определенный срок, указанный в договоре, в противном случае проценты по депозиту теряются. Но не каждого инвестора это сбивает с толку (ведь у каждого свои обстоятельства). В случае досрочного вывода вложенных сумм в полном объеме инвестор получает совсем другой доход.

Сложные проценты не всегда выгоднее стандартного метода расчета ставки депозита, так как эта ставка обычно не очень высокая, поэтому не всегда стоит делать выбор в пользу депозита со сложными расчетами. Лучше, проанализировав все предложенные варианты, перестать выбирать наиболее выгодные с точки зрения доходности. Какова капитализация процентов по депозитному счету?

Виды

Конечно, в случае банковских вкладов сложный процент работает на вкладчика, конечно, с правильным расчетом и пониманием условий.Но иногда такой фактор, как капитализация, не работает полностью положительно. Например, в случае кредитов. Везде мы сталкиваемся с ситуацией, когда человек берет совсем не астрономическую сумму, но платит ее довольно длительный период времени. За этот период можно было бы давно погасить весь долг, однако иногда оказывается, что выплачена только часть кредита. Вот тут и проявляются очень сложные проценты. В этих ситуациях расчет выглядит следующим образом: с каждым месяцем начальная сумма растет в соответствии со своим процентом, определяемым соглашением.

Как происходит капитализация процентов по счету?

Это означает, что расчет переплаты производится от суммы с уже начисленными процентами. Вы понимаете, что это далеко не самый выгодный вариант кредитования, поскольку изначально предполагается, что можно меньше переплатить, погасив долги быстрее. В момент выбора кредита никто не задумывается о капитализации, а недостаток условий не всегда очевиден.

Существует такой вид капитализации, как рыночная.В этом случае они анализируют рост денежной массы как показатель эффективности определенного сектора экономики, сферы деятельности или отдельного предприятия. Если, например, вы выбрали конкретную организацию, то, изучив ее бухгалтерскую отчетность, вы сможете отследить движение оборотных средств данной компании в этом направлении. Чтобы получить полную картину, нужно учитывать только капитал, принадлежащий самой организации, исключая из расчетов все заемные средства.Рыночная капитализация вообще не коррелирует с депозитами, а позволяет увидеть общие тенденции развития этого процесса.

На что обращать внимание при выборе?

В первую очередь необходимо изучить информацию о самом банке, и, несмотря на все предлагаемые преимущества, постараться объективно оценить плюсы и минусы. Независимо от запретительного характера предлагаемого дохода, безопасность денег является первым выбором. Например, такой очевидный факт, что чем нереалистичнее и выгоднее для вкладчика проценты по вкладам, тем больше банку нужны ваши средства, тем меньше у него денег.Обычно это прямой путь к банкротству.

Как правильно выбрать депозит с пополнением и капитализацией?

Конечно, небольшие вклады почти всегда страхуются. Тем не менее, лучше иметь дело только с проверенными кредитными организациями. Выбор нужно делать по нескольким критериям: отзывы клиентов, срок службы банка, репутация. Второй важный момент (при выборе капитализации депозита) — насколько быстро эти деньги могут понадобиться и понадобятся ли они клиенту в ближайшее время.Если ответ на этот вопрос утвердительный, то очевидно, что следует рассматривать краткосрочные инвестиции.

Не стоит останавливаться на первом попавшемся предложении, потому что в нашей стране, и довольно успешно, существует множество крупных банков и других финансовых институтов, предлагающих выгодные, конкурентоспособные банковские продукты. Стоит сравнивать не только разные учреждения, но и разные типы вкладов, так как многие из них имеют уникальные условия для клиентов.

Что такое капитализация процентов на счете 08? Давайте разберемся.

В бухгалтерском учете начисленные проценты по ссуде должны быть кредитированы по дебету счета 08. Но только если ссуда взята для создания инвестиционного актива, проценты включаются в его первоначальную стоимость.

Периоды вкладов

Все периоды, в которые банк начисляет проценты, банк сам выбирает и предлагает. Вкладчик соглашается с ними или отклоняет предложенные ему условия. Различают такие варианты зачисления:

Капитализация в Сбербанке

Популярна капитализация процентов по депозитному счету в Сбербанке.Там вы можете выбрать наиболее подходящий взнос из продуктовой линейки, например, «Пополнить», «Сохранить», «Управление». Для каждого такого взноса доступна капитализация. То есть начисленные проценты будут засчитаны с общей суммой, а в последующие периоды проценты будут более прибыльными

Выход

Из всего сказанного выше можно сделать вывод, что такое явление, как капитализация процентов по депозитному счету, все же имеет больше положительных моментов, чем отрицательных.Этот вид вкладов предназначен для людей, заинтересованных в стабильности доходов, а также тех, кто хочет получить максимально возможную прибыль в кратчайшие сроки.

В настоящее время банки предлагают на выбор потенциальным клиентам большое количество видов финансовых продуктов для сбережения и накопления капитала. Депозиты с капитализацией процентов представляют собой отличную альтернативу срочным депозитам.

Прежде чем перейти к практике, давайте посмотрим на используемую терминологию.Под капитализацией принято понимать особые условия начисления процентов. В таком банковском продукте они будут списываться с суммы, изначально зачисленной на счет, с периодичностью, установленной соглашением. Обычно это происходит раз в месяц. При последующих начислениях проценты будут добавляться не только к сумме депозита, но и к ранее начисленным доходам.