Минэкономразвития повысило прогноз по курсу доллара на 2019 год | Валютный рынок

МОСКВА, 9 апр. Минэкономразвития РФ повысило прогноз по среднегодовому курсу доллара на 2019 год с 63,9 рубля до 65,1 рубля, говорится в сценарных условиях прогноза социально-экономического развития на 2019-2024 годы.

«Курс рубля к доллару США в первом квартале 2019 года сложился на уровне несколько слабее, чем предполагалось в прогнозе до 2024 года (66,2 рубля за доллар фактически против ожидаемых 64,2 рубля за доллар). В течение года в пользу укрепления рубля будет играть возобновление притока средств иностранных инвесторов на рынок ОФЗ, слабая динамика импорта товаров и услуг на фоне жесткой денежно-кредитной и бюджетной политики, а также ослабление доллара США к евро. Ожидается сокращение оттока капитала по финансовому счету в два раза по сравнению с предыдущим годом», — отметили в МЭР.

«В то же время ослабление бюджетной и денежно-кредитной политики во втором полугодии текущего года, продолжение сверхнормативных интервенций Банка России на валютном рынке и ожидаемое снижение цен на нефть и другие товары российского экспорта станут ключевыми факторами ослабления курса рубля.

Между тем в начале марта Минэкономразвития ожидало еще более высокий среднегодовой курс доллара в 2019 году — 66,4 рубля. Такая цифра содержалась в презентации министерства к правительственному часу в Госдуме.

В то же время министерство ожидает постепенного снижения нефтяных цен, сохраняет прогноз по средней цене нефти Urals на 2019 год в 63,4 доллара за баррель.

«Цена на нефть марки Urals в среднем за первый квартал 2019 года составила 63,2 доллара за баррель и сложилась на уровне, близком к заложенному в прогноз до 2024 года. Котировки нефти в апреле 2019 года находятся выше ожидаемых значений (примерно 70 долларов за баррель). Однако срок действия соглашения ОПЕК+ истекает в середине года, одновременно в США будут введены дополнительные трубопроводные мощности», — говорится в документе.

«В связи с этим в базовый сценарий заложено постепенное снижение цен на нефть до конца 2019 года, а оценка среднего уровня цены на нефть за 2019 год сохранена на уровне 63,4 доллара за баррель. Дальнейшая траектория цен на нефть также сохранена без изменений: ожидается снижение до 59,7 доллара за баррель в 2020 году и 53,5 доллара за баррель к 2024 году», — добавили в МЭР.

Дальнейшая траектория цен на нефть также сохранена без изменений: ожидается снижение до 59,7 доллара за баррель в 2020 году и 53,5 доллара за баррель к 2024 году», — добавили в МЭР.

Во вторник Минэкономразвития обнародовало ключевые показатели сценарных условий прогноза социально-экономического развития на 2019-2024 годы, которые будут использоваться при уточнении параметров федерального бюджета на текущий год.

Что будет с долларом, если у США закончатся деньги

МОСКВА, 3 авг – ПРАЙМ, Валерия Княгинина. Вопрос повышения планки госдолга вновь тревожит умы американских конгрессменов, тем временем, инвесторы в доллар озабочены его перспективами на этом фоне. Они не исключают как укрепления, так и проседания американской валюты – в зависимости от того, как развернется ситуация.

Минфин США достиг установленного конгрессом потолка госдолга

Министерство финансов США достигло потолка госдолга, установленного конгрессом, и призывает законодательный орган вновь его поднять.

Министр финансов Джанет Йеллен обратилась к руководству конгресса с письмом, сообщив, что ведомство приступило к «экстраординарным» мерам по временным заимствованиям в отсутствие законодательно утвержденного нового лимита на госдолг.

«Период действия экстраординарных мер в этом году может означать повышенную неопределенность, связанную с экономическим влиянием пандемии. Таким образом, я с уважением призываю Конгресс защитить полное доверие и уважение к Соединенным Штатам, приняв меры как можно скорее», — говорится в письме Йеллен.

ВОПРОС ПРЕСТИЖА И ПЕРСПЕКТИВ

Так как дефолтов в истории федеральных заимствований США еще не было, вероятность установления нового потолка госдолга близка к 100%, сходятся во мнение опрошенные эксперты.

Во-первых, расклад, при котором Конгресс США допустит дефолт по облигациям, даже не просматривается – такого не было больше 40 лет и вряд ли повторится сейчас. Во-вторых, американские парламентарии уже одобрили пакет развития инфраструктуры, под который так или иначе все равно придется занимать деньги на рынке, поясняет эксперт департамента экономических и финансовых исследований CMS Institute Николай Переславский.

Во-вторых, американские парламентарии уже одобрили пакет развития инфраструктуры, под который так или иначе все равно придется занимать деньги на рынке, поясняет эксперт департамента экономических и финансовых исследований CMS Institute Николай Переславский.

«Поэтому не поднять потолок госдолга сейчас будет равно не просто выстрелу себе в ногу, а выстрелу в обе ноги», — уверен он.

К тому же США не могут допустить дефолт по долгу, объем которого стал столь астрономическим, хотя бы просто потому, что это больше уже не вопрос экономики, а скорее вопрос веры, престижа и перспектив существования Америки, добавляет генеральный директор «УК Спутник — Управление капиталом» Александр Лосев.

«Поскольку бюджет США остается дефицитным в обозримом будущем, потолок госдолга будет повышен как минимум на сумму в 1.5 трлн долларов. Именно столько по прогнозам составит чистый объем выпуска долговых обязательств в 2022 году, то есть до уровня в 30 трлн долларов», — говорит эксперт.

Но учитывая возможные дополнительные обязательства предлагаемых сейчас законопроектов, на годовом горизонте лимит долга придется увеличивать не менее, чем на 2 трлн долларов, подчеркивает он.

«Ждите пузырей». Как сберечь свои деньги в ближайший год

При этом ожидать чего-то большего сложно, поскольку в следующем году предстоят выборы в Конгресс, где республиканцы и демократы схлестнутся в жесткой борьбе, и вновь лимит долга и бюджетные расходы станут предметами внутриполитического торга, а не вопросами экономики, считает Лосев.

Напомним, в 2017 и 2019 годах Штаты по 4-5 месяцев жили в условиях ограничений по долгу. И как следствие тогда были сокращены выплаты бюджетникам, многие сотрудники были уволены.

«Жесткие споры в нижней палате США как раз были во времена противостояния демократического большинства и президента-республиканца, сейчас, когда контроль за демократами, ситуация с ограничением долга может разрешиться быстрее», — отмечает управляющий активами «БКС Мир инвестиций» Андрей Русецкий.

РЕАКЦИЯ ВАЛЮТНОГО РЫНКА

Повышение лимита по госдолгу США, как и тяжба вокруг него, уже стали рутиной в последние годы.

«Это уже обыденный процесс, к которому все привыкли, и он не несет в себе каких-либо серьезных последствий для иностранных рынков», — считает Русецкий.

Никакой серьезной реакции на подъем предельного уровня госдолга от доллара ждать не стоит. Максимум можно ожидать незначительного укрепления американской валюты относительно других ведущих мировых расчетных единиц, но серьезных изменений именно из-за этого фактора не будет, соглашается с ним Переславский.

«Куда более серьезно на рынок может повлиять предстоящее заседание ФРС в Джексон-Холле, на котором может быть объявлено о сворачивании или сокращении программы поддержки и выкупа активов с рынка», — отмечает он.

А вот по мнению Лосева, любое решение по увеличению лимита долга США приведет к некоторому ослаблению доллара по отношению к другим основным мировым валютам, а также высокодоходным валютам развивающихся стран, включая рубль.

Крупнейшие банки мира предложили свой план по спасению планеты

«Новые долги означают дополнительную денежную эмиссию, потому что доллары ФРС возникают в обмен на долг Казначейства США, а новая эмиссия увеличивает предложение долларов на финансовом рынке», — поясняет эксперт свою позицию.

Не исключено, что мы вновь сможем увидеть евро к доллару на уровне 1.20, британский фунт по 1.41, а рубль преодолеет отметку в 72, прогнозирует Лосев.

Переславский настаивает на более предсказуемом поведении доллара: прогноз по валюте на август можно дать следующий: 1,16-1,19 к евро, рубль останется в текущем диапазоне без сильных колебаний.

Сбербанк повысил прогноз среднего курса рубля по итогам 2019 года

Lion Fat: Дедуля и яныч…

))))

Cfnc: Lion Fat (20:58), не скромничай,Дедюля)под пинк флойд танцевал…сталбыть не скромничай

Lion Fat: Без сюрпризов.

Lion Fat: Cfnc (20:59), Здравствуйте, дедушка.

hikot: повалилась евра…

давно пора…

php?showuser=40443″>Lion Fat: пошли в кэш из всего.

php?showuser=40443″>Lion Fat: пошли в кэш из всего.

Cfnc: Lion Fat (21:01), ох,яныч…может тебе с форекса на щетину перейти?

Lion Fat: Cfnc (21:04), Здравствуйте, дедушка.

(пожелание)

Lion Fat: У каждого свои проявления.

У Коли любой пост непременно выходит на цены на молоко в пятерочке, а у дедули на яныча…

У кого чего болит…

)))

Хищный Котейка: hikot (21:02), Где она повалилась ? почему не вижу ?

Lion Fat: Яныч это самое больное место стасека.

)))))))))))))

Lion Fat: Теперь ждем Пауэлла.

Cfnc: Хищный Котейка (21:07), не.на 1.18 пошла

php?showuser=140″>Cfnc: Lion Fat (21:08), павлика ждёшь?

php?showuser=140″>Cfnc: Lion Fat (21:08), павлика ждёшь?

Хищный Котейка: Cfnc (21:09), Ды не на чем ей идти на 18ть, да и валиться повода нет

hikot: Хищный Котейка (21:07), прозевал!))

сейчас ее подкинут повыше перед ставками — и опять повалят…

надо же народ запутать хитрыми движениями…

Хищный Котейка: hikot (21:15), вчера сделали вынос на шорты, сегодня наоброт.. и будут дальше пилить, без катализатора.

Forex Guru: FED CUTS RATES 25 BPS,//////// ENDS BALANCE SHEET DRAWDOWN AUG. 1

Море: Ну в общем на рынках никак, можно констатировать…

самосвал: Каму болт наскоко? Можна исчо зробыць ставки 🙂

php?showuser=38254″>Forex Guru: https://ru.investing.com/rates-bonds/us-30-yr-t-bond

php?showuser=38254″>Forex Guru: https://ru.investing.com/rates-bonds/us-30-yr-t-bond

самосвал: А то, що йа звращенец… Ну, що поробыш — увесь сайт збоченцив )))))

Хищный Котейка: в общем движения как и ожидалось не было.. все было заложено в цену заранее.

hikot: курс доллара от 0,25 сильно не просядет — перекроют насущными «победами»…

но сентябрь будет уже поинтереснее)

Хищный Котейка: думаю что если бы сейчас кюе объявили вот тогда бы повалились

Lion Fat: Cfnc (21:09), яныча.

)))

rosinca: всем привет

CD_: сфиня стабилен после объявления фрс

php?showuser=11839″>Хищный Котейка: rosinca (21:27), привет

php?showuser=11839″>Хищный Котейка: rosinca (21:27), привет

hikot: завтра Трамп польёт на китай — мол, узкоглазые затягивальщики!

И санкции к РФ подгонят…

вопсчем, славные ребята))

hikot: Хищный Котейка (21:26), КУЕ рано еще — незачем.

Сначала нужно евру хорошенько продавить…

Lion Fat: CD_ (21:28), Я б не стал бы говорить о стабильности, Сань.

Болезнь у дедульки явно прогрессирует.

Глобальный прогноз РСМД 2019–2024

Подготовка прогнозов — рискованное занятие для любого ученого. Особенно если речь идет о среднесрочной или краткосрочной перспективе. Казалось бы, чего проще представить себе ближайшее будущее: основные параметры известны, текущие траектории понятны. Остается лишь спроецировать их на несколько шагов вперед. И такой подход верен, когда речь идет о стабильных и равновесных системах.

Проблема в том, что в международных отношениях мы имеем дело с нелинейной и подвижной средой. Обстановка здесь меняется быстро, обнуляя вчерашние и даже сегодняшние реалии. Парадоксальным образом, долгосрочный прогноз международной среды подчас может оказаться более простой задачей. Имея дело с большими трендами, проще отсеять многочисленные случайности и флуктуации, получить более «чистую картину». Однако в практической политике краткосрочные и среднесрочные прогнозы более востребованы, ведь большинство политических решений принимаются здесь и сейчас на перспективу в несколько месяцев или лет. Понимание долгосрочных трендов необходимо и востребовано. Без них трудно обойтись при формировании адекватных политических стратегий. Они также играют важную просветительскую роль. И все-таки в решении оперативных задач долгосрочные инструменты оказываются слишком сложными и громоздкими. При всех рисках краткосрочного и среднесрочного прогнозирования, такие разработки более совместимы с задачами тактического и оперативного плана. В каждой из таких разработок приходится учитывать фактор «черных лебедей» — маловероятных, но неожиданных событий, которые могут значительно усилить ранее намеченные тенденции или, наоборот, ослабить их.

В каждой из таких разработок приходится учитывать фактор «черных лебедей» — маловероятных, но неожиданных событий, которые могут значительно усилить ранее намеченные тенденции или, наоборот, ослабить их.

Специфика международных отношений последних лет состоит в растущей уязвимости к подобным событиям. Когда мы составляли наш краткосрочный прогноз в конце 2017 г. нам трудно было с высокой точностью предвидеть дело Скрипалей или Керченский инцидент. Однако оба события сами по себе стали индикаторами состояния международной среды. Они показали, что участники инцидентов не смогли выработать механизмов для предупреждения разрушительных последствий таких событий в будущем. А значит, новые инциденты могут произойти где угодно и когда угодно. Их последствия будет сложно контролировать. Уязвимость к локальным кризисам, их непропорционально высокое воздействие на отношения между основными центрами силы, сигнализирует о более крупных изменениях структуры международных отношений. Мир находится в той точке, когда краткосрочные изменения на отдельных страновых и региональных направлениях совпадают со сдвигами глобального характера. Текущее положение можно сравнить со своего рода «парадом планет» или затмением, когда траектории движения крупных и мелких тел пересекаются в одной точке.

Текущее положение можно сравнить со своего рода «парадом планет» или затмением, когда траектории движения крупных и мелких тел пересекаются в одной точке.

В предлагаемом нами докладе мы собрали взгляды российских экспертов на внешнюю политику России в контексте отношений с отдельными странами, положения дел в отдельных регионах и специфики развития ключевых функциональных направлений международных отношений. Каждый из этих прогнозов предлагает свой уровень анализа и «аналитические линзы» в зависимости от изучаемого предмета или отдельных «небесных тел», если использовать нашу аналогию «парада планет». Мы же попробуем дать некоторые соображения относительно динамики самой «солнечной системы», то есть показать возможные траектории развития системы международных отношений или того, что принято называть мировым порядком.

Очевидно, что в краткосрочной и среднесрочной перспективе (от одного года до четырех-пяти лет) траектория движения мирового порядка будет определяться несколькими крупными факторами. В их числе можно выделить следующие:

В их числе можно выделить следующие:

1. Внутриполитическая ситуация в США и влияние американской внутренней политики на внешнеполитический курс страны.

2. Динамика отношений КНР и США, скорость нарастания военно-политических и экономических противоречий, их глубина, а также решимость сторон отстаивать свои исходные политические позиции.

3. Отношения России и США, а также России и «коллективного Запада» в целом. Здесь также важны скорость дальнейшего углубления политических конфликтов и вероятность их перерастания в военную фазу.

4. Стабильность существующих альянсов (прежде всего, НАТО) и перспективы формирования контуров новых союзов (Россия – КНР).

5. Рост или, наоборот, снижение автономности внешней и внутренней политики других крупных игроков, таких как ЕС или Япония. Перспективы сохранения стратегической автономии Индии.

К действиям и отношениям крупных центров силы трудно свести все многообразие международной жизни. Кроме того, даже в «сегменте» больших игроков число независимых переменных гораздо выше, чем перечисленные пять факторов. Вряд ли нужно говорить и том, что за их пределами международные отношения характеризуются большим многообразием других переменных. Перечисленная пятерка представляется нам системообразующей для текущей политической динамики. Еще раз подчеркнем, что специфической чертой переживаемого нами исторического момента является уязвимость отношений великих держав к действиям локальных «малых факторов». Утрачены механизмы, которые могли бы в иных условиях нивелировать резонанс локальных кризисов. Точно спрогнозировать, что именно дестабилизирует отношения в обозначенной пятерке факторов крайне сложно. Важно то, что произойти это может в любой момент. И с каждым новым локальным кризисом уязвимость к новым стрессам лишь возрастает. В этом состоит важное отличие сегодняшней политической обстановки от периода холодной войны, когда отдельные кризисы, наоборот, способствовали созданию новых правил игры.

Вряд ли нужно говорить и том, что за их пределами международные отношения характеризуются большим многообразием других переменных. Перечисленная пятерка представляется нам системообразующей для текущей политической динамики. Еще раз подчеркнем, что специфической чертой переживаемого нами исторического момента является уязвимость отношений великих держав к действиям локальных «малых факторов». Утрачены механизмы, которые могли бы в иных условиях нивелировать резонанс локальных кризисов. Точно спрогнозировать, что именно дестабилизирует отношения в обозначенной пятерке факторов крайне сложно. Важно то, что произойти это может в любой момент. И с каждым новым локальным кризисом уязвимость к новым стрессам лишь возрастает. В этом состоит важное отличие сегодняшней политической обстановки от периода холодной войны, когда отдельные кризисы, наоборот, способствовали созданию новых правил игры.

Мы рассматриваем четыре базовых сценария возможной динамики мирового порядка в ближайшие 4–5 лет.

| Налоговые поступления регионального правительства: с начала года: Северо-запад: Республика Карелия (млн руб.) | 30 525 889 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: CF: Курская область (млн руб.) | 61 901.511 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: CF: Рязанская область (млн руб. ) ) | 75 730 977 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: СФ: Краснодарский край (млн руб.) | 251 594.176 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Северная Каролина: Республика Ингушетия (млн руб.) | 3 378 964 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: Северная Каролина: Чеченская Республика (млн руб. ) ) | 13 810.943 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления в региональные органы власти: С начала года: Северо-запад: Калининградская область (млн руб.) | 48 888 853 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: СФ: город Севастополь (млн руб.) | 12 542.392 Октябрь 2021 г. | ежемесячно | Март 2014 г. — октябрь 2021 г. — октябрь 2021 г. |

| Налоговые поступления в региональное правительство: с начала года: Северо-запад: Псковская область (млн руб.) | 16 566 758 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Северная Каролина: Республика Кабардино-Балкария (млн руб.) | 11 358.398 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: CF: Ивановская область (млн руб.) | 25 694 856

Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: CF: Смоленская область (млн руб.) | 34 911.851 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: CF: Ярославская область (млн руб.) | 97 333 674 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: CF: Белгородская область (млн руб. ) ) | 116 254.590 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: КФ: Липецкая область (млн руб.) | 79 607 303 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления в региональное правительство: с начала года: СФ: Ростовская область (млн руб.) | 153 493.988 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: Северная Каролина: Ставропольский край (млн руб. ) ) | 71 534 578 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Северо-запад: город Санкт-Петербург (млн руб.) | 592 665.719 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления в региональное правительство: с начала года: Северо-запад: Ленинградская область (млн руб.) | 144 089 571 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: СФ: Республика Адыгея (млн руб. ) ) | 15 133.486 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: CF: Московская область (млн руб.) | 629 840 157 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: CF: Брянская область (млн руб.) | 32 288.738 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: CF: Калужская область (млн руб. ) ) | 57 325,052 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: CF: Тамбовская область (млн руб.) | 26 368.824 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: CF: город Москва (млн руб.) | 2 382 865 414 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: СФ: Астраханская область (млн руб. ) ) | 44 160.309 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Северо-запад: Республика Коми (млн руб.) | 79 487 369 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Северная Каролина: Республика Карачаево-Черкесия (млн руб.) | 6,781.842 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Приволжский федеральный округ (ВР) (млн руб. ) | 1 470 080 514 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления в региональные государственные органы: с начала года: Северо-запад: Архангельская область (млн руб.) | 58 662.805 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Северо-Кавказский федеральный округ (СК) (млн руб.) | 155 667 420 Октябрь 2021 г. | ежемесячно | Янв 2010 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: Северо-запад: Мурманская область (млн руб. ) ) | 93 034.204 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: С начала года: СЗ: Ненецкий округ (млн руб.) | 18 703 369 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: СФ: Республика Калмыкия (млн руб.) | 6 635.501 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления регионального правительства: с начала года: СФ: Волгоградская область (млн руб. ) ) | 93 952 818 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Северная Каролина: Республика Дагестан (млн руб.) | 35 856.594 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления регионального правительства: с начала года: Северная Каролина: Республика Северная Осетия Алания (млн руб.) | 12 946,101 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

Налоговые поступления федерального правительства: с начала года: CF: Воронежская область (млн руб. ) ) | 41 412.938 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления федерального правительства: с начала года: CF: Ивановская область (млн руб.) | 10 840 247 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Налоговые поступления федерального правительства: с начала года: КФ: Калужская область (млн руб.) | 86 410.758 Октябрь 2021 г. | ежемесячно | Январь 1997 — октябрь 2021 |

| Расходы правительства регионов России: с начала года: вл. Обслуживание государства и … (млрд руб.) | 51 927 Июнь 2021 г. | ежеквартальный | Март 2000 г. — июн 2021 г. |

| Расходы правительства регионов России: с начала года: вл. Национальная оборона (млрд руб.) | 3.062 Сен 2021 | ежеквартальный | Март 2005 г. — сентябрь 2021 г. |

| Расходы правительства регионов России: с начала года: вл. Национальная безопасность и … (млрд руб.) | 106,328 Сен 2021 | ежеквартальный | Сентябрь 1995 — сентябрь 2021 |

Расходы правительства регионов России: с начала года: вл. Национальная экономика (млрд руб.) Национальная экономика (млрд руб.) | 2168.165 Сен 2021 | ежеквартальный | Март 2005 г. — сентябрь 2021 г. |

| Расходы правительства регионов России: с начала года до даты: вл. Межбюджетные общие тра … (млрд руб.) | 0,010 Март 2018 г. | ежеквартальный | Март 2005 г. — март 2018 г. |

| Расходы правительства регионов России: с начала года до даты: вл СВ: вл Транспорт (млрд руб.) | 604.588 Сен 2021 | ежеквартальный | Март 2005 г. — сентябрь 2021 г. — сентябрь 2021 г. |

| Расходы правительства регионов России: С начала года: вл. СВ: вл. Прочие (млрд руб.) | 223,347 Сен 2021 | ежеквартальный | Март 2005 г. — сентябрь 2021 г. |

| Россия Региональные государственные расходы: с начала года: вл. СВ: вл. Исследования и разработки… (млрд руб.) | 0,469 Сен 2021 | ежеквартальный | Март 2002 г. — сентябрь 2021 г. |

| Расходы правительства регионов России: с начала года до даты: вл СВ: вл Содержание дорог (млрд руб.) | 972,304 Сен 2021 | ежеквартальный | Март 2008 г. — сентябрь 2021 г. — сентябрь 2021 г. |

| Профицит или дефицит регионального правительства России: с начала года (млрд руб.) | 986.989 Сен 2021 | ежеквартальный | Март 1993 г. — сентябрь 2021 г. |

| Расходы правительства регионов России: с начала года до даты: вл СВ: вл в сельском хозяйстве и … (млрд руб.) | 170,685 Сен 2021 | ежеквартальный | Сентябрь 1995 — сентябрь 2021 |

| Расходы правительства регионов России: С начала года: вл. СВ: вл. Связь ан… (млрд руб.) | 75,368 Сен 2021 | ежеквартальный | Март 2005 г. — сентябрь 2021 г. — сентябрь 2021 г. |

| Расходы правительства регионов России: с начала года: закон о социальном и культурном развитии … (млрд руб.) | 6 962 217 Сен 2021 | ежеквартальный | Сентябрь 1995 — сентябрь 2021 |

| Расходы правительства регионов России: с начала года: вл. Жилищно-коммунальные услуги (млрд руб.) | 968.351 Сен 2021 | ежеквартальный | Март 2002 г. — сентябрь 2021 г. |

| Расходы правительства регионов России: с начала года: вл СВ: вл Топливо и энергия … (млрд руб.) | 33 286 Сен 2021 | ежеквартальный | Март 2005 г. — сентябрь 2021 г. — сентябрь 2021 г. |

| Государственные расходы области: ЦФ: Ивановская область (млн руб.) | 64 544.966 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы регионов: Центральный федеральный округ (ЦФО): Белгородская область (млн руб.) | 133 220 496 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: Северо-запад: Архангельская область (млн руб.) | 128 415.257 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: Северо-запад: Ленинградская область (млн руб.) | 205 556 557 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: КФ: Смоленская область (млн руб.) | 64 824.128 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства региона: Северная Каролина: Чеченская Республика (млн руб.) | 128 239 373 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: ЦФ: Ярославская область (млн руб.) | 97 822.825 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: СФ: Астраханская область (млн руб.) | 66 273 545 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: КФ: Липецкая область (млн руб.) | 86 281.224 2020 г. | ежегодно | 1992-2020 гг. |

Расходы правительства региона: Северная Каролина: Республика Ингушетия (млн руб. ) ) | 36 222 833 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: VR: Республика Мордовия (млн руб.) | 55 691.346 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: Северо-запад: г. Санкт-Петербург (млн руб.) | 717 758 821 2020 г. | ежегодно | 1992-2020 гг. |

Расходы правительства области: УФ: Ямало-Ненецкий округ (млн руб. ) ) | 259 191.956 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: VR: Пензенская область (млн руб.) | 81 673,009 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: КФ: Брянская область (млн руб.) | 84 745.979 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: КФ: Калужская область (млн руб.) | 98 971 738

2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы регионов: Уральский федеральный округ (УФ): Курганская область (млн руб.) | 61 090.137 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: VR: Пермский край (млн руб.) | 211 949 232 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: СО: Республика Тыва (млн руб.) | 48 577.260

2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: КФ: Тамбовская область (млн руб.) | 64 248 749 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: ИП: Сахалинская область (млн руб.) | 200 517.372 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: БФ: г. Москва (млн руб.) | 3 016 605 359 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: МО: Омская область (млн руб.) | 134,125.014 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: ЦФ: Московская область (млн руб.) | 893 302,121 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: СЗ: Ненецкий округ (млн руб.) | 25 413.928 2020 г. | ежегодно | 1992-2020 гг. |

Государственные расходы региона: ИП: Приморский край (млн руб. ) ) | 188 032,554 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы регионов: НК: Ставропольский край (млн руб.) | 161 838.630 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: Северо-запад: Мурманская область (млн руб.) | 106 534 395 2020 г. | ежегодно | 1992-2020 гг. |

Расходы правительства края: СО: Красноярский край (млн руб. ) ) | 332 713.856 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: СФ: Волгоградская область (млн руб.) | 155 564 521 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: УФ: Челябинская область (млн руб.) | 267 944.073 2020 г. | ежегодно | 1992-2020 гг. |

Государственные расходы регионов: Южный федеральный округ (СФ): Республика Ады . .. (млн руб.) .. (млн руб.) | 36 098,404 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства региона: Северная Каролина: Республика Кабардино-Балкария (млн руб.) | 53 644.966 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: ВР: Самарская область (млн руб.) | 246 385 329 2020 г. | ежегодно | 1992-2020 гг. |

Расходы правительства области: VR: Республика Татарстан (млн руб. ) ) | 363,185.067 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: ИП: Еврейская автономная область (млн руб.) | 20 381 653 2020 г. | ежегодно | 1992-2020 гг. |

| Расходы правительства области: ВР: Кировская область (млн руб.) | 81 613.402 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: УФ: Свердловская область (млн руб. ) | 378 546 755 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: Иркутская область (млн руб.) | 257 782.733 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: ДБ: Томская область (млн руб.) | 98 472 607 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы региона: Республика Хакасия (млн руб.) | 48 339. 748

2020 г. 748

2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы региона: ИП: Хабаровский край (млн руб.) | 154 885,505 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: БФ Владимирская область (млн руб.) | 88 019.722 2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы области: КФ: Костромская область (млн руб.) | 46 270 318

2020 г. | ежегодно | 1992-2020 гг. |

| Государственные расходы регионов: Северо-Западный федеральный округ (СЗ): Республика o… (млн руб.) | 75 012 481 2020 г. | ежегодно | 1992-2020 гг. |

Предложение России отказаться от доллара США медленно работает, но препятствия остаются

Стремясь оградить российскую экономику от санкций США, Кремль сделал «дедолларизацию» своим долгосрочным приоритетом, но будет вынужден полагаться на доллар в течение некоторого времени, по мнению экономистов.

С 2013 года Центральный банк России (ЦБ РФ) пытается сократить количество транзакций, проводимых в долларах США, как для внутренних платежей, так и для внешней торговли.

Россия неоднократно сталкивалась с санкциями США и ЕС с 2014 года по разным причинам — от аннексии Крыма до отравления бывшего шпиона в Великобритании, а также онлайн-вмешательства в выборы в США в 2016 году.

Основная причина, по которой он делает упор на дедолларизацию, заключается в том, что санкции США являются экстерриториальными — они нацелены на все компании, использующие U.S. доллар или дочерние компании в США. Таким образом, отказ от доллара рассматривается как способ обхода санкций для России, считает Агата Демараис, директор по глобальному прогнозированию Economist Intelligence Unit (EIU).

«Дедолларизация может принести пользу, прежде всего, евро и юаню, и ЦБ РФ также увеличивает долю своих активов, которые хранятся в этих двух валютах», — сказал Демараис CNBC по электронной почте.

Чтобы предотвратить возможные санкции, которые отсекают Россию от международных финансовых каналов (таких как SWIFT), Россия также создала внутреннюю банковскую платежную систему «Мир» (что в переводе с русского означает «мир» и «мир»).

Он также активизировал усилия по подписанию соглашений о валютных свопах, которые позволяют осуществлять прямую торговлю между двумя странами в местных валютах вместо обычной зависимости от долларов США.

«Неудивительно, что Россия заключила сделки валютного свопа со странами, которые в настоящее время имеют плохие отношения с США, включая Иран, Турцию и Китай», — добавил Демаре.

Фирмы сбрасывают доллар

Согласно отчету, опубликованному на этой неделе главным экономистом ING по России и СНГ (Содружеству Независимых Государств) Дмитрием Долгиным, дедолларизация сейчас очевидна во многих сферах.

Сюда входят торговые потоки, внешний долг, международные активы, принадлежащие банкам и ЦБ РФ, местные займы и оборот местного валютного рынка. И наоборот, роль доллара в сделках с частными активами, принадлежащими компаниям и домашним хозяйствам, фактически возросла.

«Банки поддерживают дедолларизацию, в то время как остальные, включая компании, домохозяйства и даже правительство, держатся за свои доллары США, которые более привлекательны по сравнению с евро благодаря более высоким процентным ставкам», — сказал Долгин в отчет.

Долгин указал, что прогресс дедолларизации также «оптически подавляется» эффектами обесценивания евро и рубля по отношению к доллару примерно на 20% и 50% соответственно с 2013 г. , предполагая, что снижение доли русских использование доллара было бы более заметным, если бы эти обменные уровни остались неизменными.

, предполагая, что снижение доли русских использование доллара было бы более заметным, если бы эти обменные уровни остались неизменными.

Вид на недавно построенную российским газовым гигантом «Газпром» Адлерскую ТЭС на черноморском курорте Сочи.

Юрий Кадобнов | AFP | Getty Images

Однако некоторые компании начали отходить от доллара.В 2015 году «Газпром нефть» объявила, что рассчитывала весь экспорт нефти в Китай в юанях. А в августе этого года «Роснефть» объявила о прекращении использования доллара США для своих экспортных контрактов.

Тем не менее, Демаре сказал, что полная дедолларизация остается «утопией» из-за зависимости мирового экспорта нефти от долларовых операций, а также из-за нестабильности рубля. Кроме того, поскольку на долю России приходится всего 2% мирового ВВП (валового внутреннего продукта), это также означает, что рубль остается непривлекательным для некоторых международных инвесторов.

Дополнительные торговые издержки, вызванные дедолларизацией, также будут представлять собой еще одно «серьезное препятствие», — сказала она.

Долгин предположил, что дальнейшая дедолларизация российской торговли и перевод ее контрактов на экспорт нефти на евро возможны, если ЕС и Китай увеличат масштабы своих собственных усилий по обходу доллара.

В отчете сделан вывод о том, что Министерство финансов России может дедолларизировать свои активы после 2020 года, когда ликвидная часть его Фонда национального благосостояния (ФНБ) достигнет 7% ВВП, что позволит «увеличить диверсификацию инструментов».»

Поддержка России со стороны ЕС

ЕС приступает к выполнению миссии по повышению международной роли евро и, как таковой, является ключевым бенефициаром дедолларизации России.

» Неофициально ЕС стремится поддержать Усилия России по дедолларизации, поскольку официальные лица ЕС сетуют на последствия экстерриториальных санкций США для европейских компаний и хотят продвигать евро в качестве международной валюты », — сказал Демараис.

В рабочем документе персонала, опубликованном в июне, после консультаций Европейская комиссия пришла к выводу, что с участием государственных и частных участников рынка «евро явно выделяется как единственный кандидат, обладающий всеми необходимыми атрибутами глобальной валюты, которую участники рынка могли бы использовать в качестве альтернативы евро. Южнокорейский доллар «.

Южнокорейский доллар «.

Комиссия также подчеркивает потенциал увеличения доли транзакций в евро с энергоносителями, особенно с природным газом.

Представитель Европейской комиссии сказал CNBC, что продвижение международной роли евро является» частью обязательств Европы. к открытой, многосторонней и основанной на правилах глобальной экономике и торговле ».

« Усиление роли евро поможет повысить устойчивость международной финансовой системы, предоставив операторам рынка по всему миру дополнительный выбор и сделав международную экономику менее уязвимы для потрясений «, — сказал представитель.

Россия столкнется с более высокой инфляцией и замедлением экономического роста в 2019 году: опрос Reuters

Андрей Остроух, Елена Фабричная

МОСКВА (Рейтер) — В 2019 году экономика России столкнется с небольшими скачками скорости, и инфляция вырастет, как показал ежемесячный опрос Reuters в четверг , из-за рисков новых санкций, ослабления рубля и планируемого повышения налогов.

ФОТО ФАЙЛА: Российский флаг развевается над штаб-квартирой Центрального банка России в Москве, Россия, 3 декабря 2018 г. REUTERS / Максим Шеметов

Рост российской экономики в последние несколько лет был ниже среднемирового, чему препятствовали слабые и нестабильные валюта, падение цен на нефть и санкции, впервые введенные Европейским союзом и США в 2014 году после аннексии Крыма Россией.

Захват Россией трех кораблей ВМС Украины в ноябре вызвал призывы к введению дополнительных санкций в отношении Москвы. ЕС отказался от дальнейших мер, но продлил существующие, нацеленные на оборонный, энергетический и банковский секторы России, до середины 2019 года.

В 2018 году Вашингтон несколько раз заявлял о возможности введения дополнительных санкций за то, что назвал «злонамеренными действиями» Москвы, с новыми санкциями, возможно, в отношении авуаров российского государственного долга.

«Основные риски связаны с санкциями», — сказал Олег Кузьмин, главный экономист «Ренессанс Капитал».

Согласно консенсус-прогнозу 17 аналитиков и экономистов, после роста на 1,7 процента в 2018 году валовой внутренний продукт России в 2019 году вырастет на 1,4 процента.

Это ниже оценки Всемирного банка, согласно которой в 2018 году мировая экономика выросла на 3,1 процента.

«Следующий год будет тяжелым. Экономический рост замедлится на фоне повышения налога на добавленную стоимость (НДС), роста инфляции и ставок по кредитам », — сказал Кузьмин.

Ожидается, что запланированное повышение НДС с 18 процентов до 20 процентов приведет к росту потребительской инфляции, что является основной задачей центрального банка.

Центральному банку пришлось дважды повышать ставки во второй половине 2018 года в качестве упреждающего шага, чтобы избежать всплеска инфляции. Но ежемесячный опрос Reuters показал, что аналитики ожидают, что инфляция превысит целевой показатель в 4 процента и к концу 2019 года ускорится до 5 процентов. От 7,50 до 8,25 процента.

«Санкционные риски вместе с существенным снижением цен на нефть могут закрепить курс рубля на низком уровне, что усилит давление на инфляцию», — сказала Татьяна Евдокимова, главный экономист Nordea Bank в Москве.

В 2019 году рубль также ощутит давление со стороны плана ЦБ возобновить покупку иностранной валюты для госрезервов.

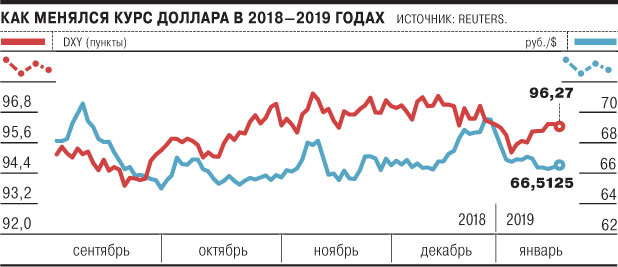

Через год курс рубля составит 66,85 по отношению к доллару и 76,50 по отношению к евро, как показал декабрьский опрос.

Это для сравнения с 65,50 и 78,00 соответственно, предсказанными ноябрьским опросом.

В четверг рубль торговался на уровне 68,80 по отношению к доллару RUBUTSTN = MCX и 78,29 по отношению к евро EURRUBTN = MCX, продемонстрировав значительные потери в последние несколько дней на фоне стремительного падения цен на нефть.

Написал Андрей Остроух; Под редакцией Раисы Касоловски

Россия (RUS) Экспорт, импорт и торговые партнеры | OEC

Обзор В июле 2021 года Россия экспортировала 47 млрд долларов и импортировала 25,4 млрд долларов, в результате чего положительное сальдо торгового баланса составило 21,6 млрд долларов. В период с июля 2020 года по июль 2021 года экспорт из России увеличился на 25,7 млрд долларов (120%) с 21,4 до 47 млрд долларов, а импорт увеличился на 8,17 млрд долларов (47,4%) с 17,2 млрд долларов до 25,4 млрд долларов.

Торговля В июле 2021 года крупнейшими экспортными товарами из России были сырая нефть ($ 9.61B), очищенная нефть (5,55 млрд долларов), неочищенный алюминий (5,31 млрд долларов), товары, не указанные в других местах (4,34 млрд долларов) и полуфабрикаты (2,06 млрд долларов). В июле 2021 года основными статьями импорта в Россию были товары, нигде не указанные (1,7 млрд долларов), телефоны (905 млн долларов), автомобильные запчасти (900 млн долларов), упакованные лекарства (670 млн долларов) и автомобили (664 млн долларов).

Происхождение В июле 2021 г. экспорт России осуществлялся в основном из МОСКВЫ, СТОЛИЦЫ РОССИЙСКОЙ ФЕДЕРАЦИИ (15,6 млрд долларов США), КРАСНОЯРСКОГО КРАЯ (4,2 млрд долларов США), СТ. САНКТ-ПЕТЕРБУРГ (2 доллара.5B), ЛИПЕЦКАЯ ОБЛАСТЬ (1,79 млрд долларов США) и САХАЛИНСКАЯ ОБЛАСТЬ (1,58 млрд долларов США), а направления импорта — в основном МОСКВА, СТОЛИЦА РОССИЙСКОЙ ФЕДЕРАЦИИ (11,4 млрд долларов США), МОСКОВСКАЯ ОБЛАСТЬ (2,79 млрд долларов США), ул. САНКТ-ПЕТЕРБУРГ (2,33 млрд долларов США), КАЛИНИНГРАДСКАЯ ОБЛАСТЬ (764 млн долларов США) и КАЛУЖСКАЯ ОБЛАСТЬ (750 млн долларов США).

САНКТ-ПЕТЕРБУРГ (2,33 млрд долларов США), КАЛИНИНГРАДСКАЯ ОБЛАСТЬ (764 млн долларов США) и КАЛУЖСКАЯ ОБЛАСТЬ (750 млн долларов США).

Пункты назначения В июле 2021 года Россия экспортировала в основном в Китай (6,11 млрд долларов), Нидерланды (3,51 млрд долларов), Турцию (3,08 млрд долларов), Германию (2,71 млрд долларов) и США (2,08 млрд долларов), и импортировала в основном из Китая. (5,89 млрд долларов США), Германия (2,36 млрд долларов США), США (1 доллар США.59B), Франции (1,53 млрд долларов) и Беларуси (1,28 млрд долларов).

Рост В июле 2021 года ежегодный рост российского экспорта объяснялся, прежде всего, увеличением экспорта в Китай (2,57 млрд долларов или 72,7%), Турцию (2,35 млрд долларов или 323%) и Нидерланды (2 доллара США). B или 133%), а экспорт нефтепродуктов увеличился (5,26 млрд долларов или 121%), неочищенного алюминия (4,91 млрд долларов или 1,25 тыс.%) И очищенной нефти (3,29 млрд долларов или 146%). В июле 2021 года рост импорта России по годам объяснялся, прежде всего, увеличением импорта из Китая ($ 1. 42 млрд долларов США или 31,8%), Франции (1,04 млрд долларов США или 212%) и Германии (691 млн долларов США или 41,5%), а также рост импорта товаров, не указанных в других местах (1,16 млрд долларов США или 219%), автомобильных запчастей (351 млн долларов США или 64,1%). ) и упакованные лекарства (349 млн долларов или 108%).

42 млрд долларов США или 31,8%), Франции (1,04 млрд долларов США или 212%) и Германии (691 млн долларов США или 41,5%), а также рост импорта товаров, не указанных в других местах (1,16 млрд долларов США или 219%), автомобильных запчастей (351 млн долларов США или 64,1%). ) и упакованные лекарства (349 млн долларов или 108%).

Прогнозы обменного курса бразильского реала, российского рубля и индийской рупии на 2018-2019 гг. По сравнению с Доллар США

Аппетит к риску вернулся в пятницу, поскольку акции выросли, а колебания валютных рынков взяли передышку. Обменный курс доллара США также снизился, поскольку евро и фунт стерлингов выросли на валютном рынке развивающихся стран.

Lloyds прогнозируют, что бразильский реал (USD / BRL), российский рубль (USD / RUB) и индийская рупия (USD / INR) немного вырастут по отношению к доллару США в конце этого года, но в некоторой степени обеспокоены этим хвостовые риски, которые они видят для этих чувствительных к риску валют.

Прогноз курса Lloyds к бразильскому реалу, индийской рупии и российскому рублю на 2018 год

Обменный курс доллара США (USD) ослабевает по отношению к основным валютам в пятницу

Закрытие прошлой недели предоставило некоторую временную передышку для многих валют по отношению к доллару США, поскольку DXY (индекс доллара) упал на полпроцента, поскольку евро, британский фунт, австралийский доллар и японская иена выросли по отношению к обмену валюты США. ставка.Из этих валютных пар евро к доллару (EUR / USD) имеет наибольший вес и, таким образом, также помогло подтолкнуть обменный курс фунта к доллару (GBP / USD) выше, помогая подтолкнуть кабель к середине 1,27, а евро — к более низкому уровню. середина 1.14с. Развивающиеся рынки также нашли некоторую отсрочку, поскольку акции выросли, но турецкая лира не присоединилась к ним, поднявшись на 3%, поскольку опасения по поводу дальнейших санкций США были очевидны. В своем ежемесячном прогнозе на август аналитики Lloyds отметили свои взгляды на некоторые из основных валют развивающихся рынков. Первый из этих прогнозов представляет собой довольно туманное мнение о бразильском реале, которое предполагает большую довольно тревожную динамику на рынке BRL, как указывается в статье,

«USD / BRL Текущая политическая экономия Бразилии дает мало надежды на перспективы реального курса. Политическая неопределенность, вероятно, будет доминировать в перспективах валюты как до, так и после октябрьских выборов ».

Ситуация в Бразилии явно нестабильна, и, похоже, мало надежды на спокойствие, поскольку Ллойдс отмечает необычный случай, когда самый популярный кандидат находится в тюрьме за коррупцию, а кандидату от основной либеральной партии не разрешат бег,

«Кандидат в президенты, набравший наибольшее количество голосов, в настоящее время находится в тюрьме по обвинению в коррупции.Рабочая партия Бразилии выбрала Луиса Инасио Лула да Силва своим представителем, но вряд ли ему разрешат баллотироваться. К сожалению, назначение Лулы — лишь верхушка айсберга с точки зрения политических вопросов ».

Lloyds также отмечает, что недавние решения об увеличении государственных расходов вызывают озабоченность, учитывая, как были предприняты усилия по их сокращению. В конечном итоге все это создает довольно шаткую перспективу, но не побуждает британский банк становиться слишком негативным со своим прогнозом, скорее, он в основном осторожен, но кажется некоторой возможностью для BRL вернуться, если октябрьские выборы внесут некоторую ясность,

«Экономическая активность даже в самом лучшем свете была неоднозначной.На этом фоне, если политическая неопределенность исчезнет после октября, ожидается некоторое восстановление потерь с начала года по отношению к доллару США, но перспективы реального роста остаются неопределенными ».

Обменный курс рубля должен вырасти в связи с присвоением России статуса инвестиционного уровня

Российский рубль недавно пострадал из-за санкций США, которые, казалось, остановили скорее однонаправленное бычье позиционирование рубля и привели к его падению, когда курс доллара к рублю снова приблизился к отметке 70 000. Ллойдс отмечает, что встреча между Трампом и Путиным на самом деле не внесла особой ясности в текущие отношения, и поэтому их основное внимание, по-видимому, уделяется слабости сырой нефти и «голубиному» центральному банку,

Ллойдс отмечает, что встреча между Трампом и Путиным на самом деле не внесла особой ясности в текущие отношения, и поэтому их основное внимание, по-видимому, уделяется слабости сырой нефти и «голубиному» центральному банку,

«Резкое падение цен на нефть еще больше повредило рублю. Точно так же сохраняющиеся «голубиные» перспективы в отношении процентных ставок в России помогли закрепить курс российского рубля на более низком уровне ».

Lloyds весьма оптимистичны, ожидая укрепления рубля до конца этого года, в основном из-за более сильного состояния экономики.Несмотря на то, что рубль стабилен, он определенно является привлекательным для переносимых позиций, и возможность для получения доходности явно не была упущена для многих инвесторов, поскольку в других странах инфляция в значительной степени разрушила керри-трейды в странах с формирующимся рынком, однако он все же отмечает некоторые серьезные дополнительные риски для этого оптимизма.

«Экономика России находится в совершенно другом положении, чем она была, когда она пережила резкую девальвацию в 2014 и 2016 годах. Все три основных суверенных рейтинговых агентства теперь присваивают ей статус инвестиционного уровня.На наш взгляд, наибольший риск для стоимости валюты будет, если США введут санкции в отношении российских долговых ценных бумаг ».

Обменный курс индийской рупии (INR) под давлением из-за увеличения дефицита

Индийская рупия — одна из последних валют развивающихся стран, которая достигла рекордно низкого уровня по отношению к доллару США. Отчасти из-за колебания настроений к риску и, конечно же, не из-за обвала турецкой лиры, доллар / рупия в течение некоторого времени торговался на этих исторических уровнях или близко к ним. Ллойдс, в частности, отмечает в своем отчете, что Индия сталкивается с той же проверкой, с которой сталкивается Китай в отношении торговых практик, и это вызывает озабоченность,

«Китай, возможно, привлек большую часть внимания с точки зрения заголовков, но США также пересматривают свои торговые отношения с Индией.В настоящее время проводится пересмотр льготного тарифного режима Индии на сумму 12% ее экспорта товаров в США ».

Ллойдс также отмечает, что индийская экономика столкнулась не только с проблемами глобальной торговли, поскольку их потребность в импорте нефти, стоимость которой выросла из-за ослабления их валюты, увеличила торговый дефицит. Это заставляет Ллойдс предлагать двигаться вперед с осторожностью, поскольку ряд других условий может ограничить

рупии.«Другие факторы также могут означать, что индийская рупия не может существенно укрепиться по отношению к доллару США, несмотря на два последовательных повышения процентных ставок со стороны RBI.Помимо всего этого, растет опасность того, что плохое состояние банковского сектора Индии может повлиять на экономический рост в будущем »

Таким образом, три прогноза, которые видят потенциал для небольшого восстановления курса доллара, но не очень большой потенциал роста в экономических ситуациях с тремя валютами. Еще неизвестно, откажется ли Трамп от торговых войн или возобновится глобальный рост и вернется аппетит к риску. Поскольку многие в инвестиционном пространстве называют торговлю на развивающихся рынках довольно утомленной, кажется, что доходность доллара пока будет оставаться привлекательной.

Банк России повышает ключевую ставку на 75 б.п. до 7,50% годовых

Совет директоров Банка России 22 октября 2021 года принял решение о повышении ключевой ставки на 75 б.п. до 7,50% годовых. Инфляция развивается значительно выше прогнозов Банка России и, как ожидается, к концу 2021 года будет в диапазоне 7,4–7,9%. Вклад устойчивых факторов в инфляцию остается значительным на фоне более быстрого роста спроса по сравнению с увеличением производства. емкость.В этих условиях, учитывая, что инфляционные ожидания снова растут, баланс рисков для инфляции заметно смещен в сторону повышения. Это может привести к более устойчивому отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение этого риска и возврат инфляции до 4%.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях. При принятии решений по ключевым ставкам будут приниматься во внимание фактические и ожидаемые изменения инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков. Согласно прогнозу Банка России, с учетом курса денежно-кредитной политики, годовая инфляция снизится до 4,0–4,5% в 2022 году и останется на уровне около 4% в дальнейшем.

При принятии решений по ключевым ставкам будут приниматься во внимание фактические и ожидаемые изменения инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков. Согласно прогнозу Банка России, с учетом курса денежно-кредитной политики, годовая инфляция снизится до 4,0–4,5% в 2022 году и останется на уровне около 4% в дальнейшем.

Динамика инфляции. Инфляция превышает июльский прогноз Банка России.В сентябре темпы ежемесячного роста потребительских цен с поправкой на сезонные колебания заметно увеличились. Годовая инфляция выросла до 7,4% (с 6,7% в августе). По оценке на 18 октября, он вырос до 7,8%. Ожидается, что на конец 2021 года инфляция будет в диапазоне 7,4–7,9%.

Ускорение годовой инфляции со второй половины августа во многом является результатом роста цен на фрукты и овощи. Однако, по оценкам Банка России, показатели, отражающие наиболее устойчивую динамику цен, заметно превышают 4% (в годовом исчислении). Это во многом отражает тот факт, что устойчивый рост внутреннего спроса превышает возможности расширения производства в широком спектре секторов. В этом контексте предприятиям легче переложить более высокие затраты, в том числе из-за роста мировых цен, на потребителей.

Это во многом отражает тот факт, что устойчивый рост внутреннего спроса превышает возможности расширения производства в широком спектре секторов. В этом контексте предприятиям легче переложить более высокие затраты, в том числе из-за роста мировых цен, на потребителей.

В то же время влияние единовременных факторов инфляции со стороны предложения приводит к росту цен на более широкий спектр товаров и услуг, поскольку инфляционные ожидания домашних хозяйств и предприятий остаются высокими и необоснованными.В октябре инфляционные ожидания домашних хозяйств снова достигли нового пятилетнего максимума. Последние данные свидетельствуют о повышении ценовых ожиданий предприятий, которые неизменно близки к многолетним максимумам. Среднесрочные ожидания аналитиков близки к 4%.

Доминирующее влияние инфляционных факторов может привести к более существенному и продолжительному отклонению инфляции от целевого показателя. Денежно-кредитная политика Банка России направлена на ограничение данного риска и возврат годовой инфляции до 4%. Согласно базовому сценарию, годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет оставаться близкой к 4%.

Согласно базовому сценарию, годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет оставаться близкой к 4%.

Денежно-кредитные условия не претерпели существенных изменений со времени предыдущего заседания Совета директоров Банка России. Повышение рыночных ставок после повышения ключевой ставки до сих пор оказывало ограниченное влияние на кредитование в контексте высоких инфляционных ожиданий.

Доходность краткосрочных ОФЗ выросла, что отражает ожидания повышения Банком России ключевой ставки.Доходности среднесрочных и долгосрочных ОФЗ также несколько растут под влиянием тенденций на мировых финансовых рынках. Ставки по кредитам и депозитам продолжают расти благодаря повышению ключевой ставки в период с марта по сентябрь. Появились признаки небольшого притока средств на срочные рублевые депозиты. Корпоративное кредитование продолжает расти темпами, близкими к максимумам последних лет. Выплаты по ипотечным и необеспеченным потребительским кредитам по-прежнему высоки. Политика Банка России в области денежно-кредитной политики поможет закрепить тенденцию роста привлекательности вкладов населения, защитить покупательную способность сбережений и обеспечить сбалансированное расширение кредитования.

Политика Банка России в области денежно-кредитной политики поможет закрепить тенденцию роста привлекательности вкладов населения, защитить покупательную способность сбережений и обеспечить сбалансированное расширение кредитования.

Хозяйственная деятельность. Высокочастотные индикаторы указывают на то, что в третьем квартале экономика продолжала расти, хотя и несколько более медленными темпами. По оценкам Банка России, это во многом связано с возвращением российской экономики на траекторию сбалансированного роста. В то же время ряд секторов испытывают повышенное давление из-за ограничений со стороны предложения. Их сдерживающее влияние на деловую активность может усилиться на фоне ужесточения антипандемических мер.

Быстрый рост кредитования, разовые выплаты в бюджет, рост реальной заработной платы и низкая склонность домашних хозяйств к сбережениям, обусловленные высокими инфляционными ожиданиями, способствуют расширению потребительской активности, особенно на рынках непродовольственных товаров. Растущий внутренний и внешний спрос и высокая прибыль компаний способствуют инвестиционной активности. Оживление в секторе услуг сдерживается сложной эпидемической ситуацией.

Растущий внутренний и внешний спрос и высокая прибыль компаний способствуют инвестиционной активности. Оживление в секторе услуг сдерживается сложной эпидемической ситуацией.

Умеренное инфляционное давление со стороны рынка труда сохраняется. Спрос на рабочую силу растет во многих отраслях.В то же время во многих отраслях наблюдается нехватка рабочей силы, в том числе из-за сохраняющихся ограничений на приток иностранной рабочей силы. Уровень безработицы близок к рекордно низкому уровню, а количество вакансий — на рекордно высоком уровне. Состояние рынка труда предполагает, что дальнейшее повышение устойчивых темпов роста российской экономики будет в первую очередь зависеть от темпов роста производительности труда.

Принимая во внимание развитие внутренней и мировой экономики, а также характер ограничений со стороны предложения, Банк России ожидает роста ВВП 4.0–4,5% в 2021 году. Согласно прогнозу Банка России, в 2022–2024 годах экономика России будет расти на 2,0–3,0% в год.

Инфляционные риски . Баланс рисков заметно смещен в сторону увеличения. Действие инфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Дальнейшее инфляционное давление может быть вызвано сохраняющимися сбоями в производственных и логистических цепочках, нехваткой персонала, а также структурными изменениями на рынке труда в результате пандемии.Рост структурной нехватки кадров может привести к значительному отставанию роста производительности труда от роста заработной платы.

Инфляционные риски по-прежнему возникают в результате движения цен на мировых рынках. Дальнейшее изменение цен на продукты питания будет во многом зависеть от объемов и качества урожая в этом году и сохранности послеуборочного качества как в России, так и за рубежом.

Краткосрочные инфляционные риски также связаны с усилением волатильности на мировых рынках, вызванной, среди прочего, рядом геополитических событий, которые могут повлиять на обменный курс и инфляционные ожидания.В случае дальнейшего усиления инфляционного давления в мировой экономике центральные банки в странах с развитой экономикой могут попытаться раньше нормализовать свою денежно-кредитную политику. Это может стать дополнительным источником повышенной волатильности на мировых финансовых рынках.

Дисинфляционные риски для базового сценария остаются умеренными. Открытие границ одновременно с постепенным снятием ограничений может привести к восстановлению потребления иностранных услуг и ослабить ограничения со стороны предложения, в том числе на рынке труда, из-за притока иностранной рабочей силы.

Среднесрочная инфляция в значительной степени зависит от налогово-бюджетной политики. В базовом сценарии Банк России исходит из траектории нормализации налогово-бюджетной политики, предусмотренной Основными направлениями налоговой, налоговой и таможенно-тарифной политики, которая предполагает возврат к параметрам бюджетного правила в 2022 году. Прогноз Банка России также учитывает принятые Правительством Российской Федерации решения об инвестировании ликвидной части Фонда национального благосостояния.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России оставляет открытой перспективу дальнейшего повышения ключевой ставки на своих ближайших заседаниях.При принятии решений по ключевым ставкам будут приниматься во внимание фактические и ожидаемые изменения инфляции относительно целевого показателя и экономические изменения на прогнозном горизонте, а также риски, связанные с внутренними и внешними условиями и реакцией финансовых рынков.

По итогам заседания Совета директоров 22 октября 2021 года Банк России опубликовал среднесрочный прогноз.

Следующее заседание Совета директоров Банка России по пересмотру ставок состоится 17 декабря 2021 года.Пресс-релиз о решении Совета директоров должен быть опубликован в 13:30 мск.

Ссылка на пресс-службу обязательна, если вы собираетесь использовать этот материал.

Меньше, чем полная колода: экономическое влияние России в Средиземноморье

Сводка

Вмешательство России в Сирию в 2015 году, а затем в Ливию ознаменовало ее возвращение в качестве основного игрока в Средиземноморье. Многое было сделано для того, чтобы Россия использовала все элементы государственного управления, включая дипломатические, идеологические, военные и экономические инструменты, для продвижения своих интересов в этом регионе, жизненно важном транспортном и транзитном коридоре.Однако более пристальный взгляд на экономический инструментарий России в этом регионе показывает, что опасения по поводу экономических возможностей России, вероятно, преувеличены.

Самыми важными экономическими инструментами России в Средиземноморье являются ее энергоресурсы, экспорт вооружений и способность отмывать деньги через коррумпированные сети. Эти инструменты дополнили дипломатическую и военную деятельность России, особенно в тех областях, где экономические системы и верховенство закона были слабее. Там, где Россия добивалась успеха, она усиливала зависимость страны от российских денег, нефти, газа и / или оружия, давая ей право голоса при выработке политики страны, особенно по вопросам, имеющим важное значение для России, и способ подорвать позиции U.С. и влияние Организации Североатлантического договора (НАТО) в регионе.

В частности, уникальные экономические инструменты России помогли ей наладить сложные в остальном отношения с Турцией, которая зависит от российской нефти и газа и является новым заказчиком российской ядерной энергетики и систем вооружений. Турция является уникальным примером в Средиземноморье, где Россия уже имела существенные торговые и инвестиционные отношения помимо углеводородов, а затем использовала эти новые, более подрывные инструменты для усиления своего влияния.Эти же инструменты позволили России получить большее влияние в Египте, Алжире и, в некоторой степени, на Кипре за последнее десятилетие.

Эти инструменты, однако, доказали свою ограниченную полезность в других местах, поскольку они не были поддержаны традиционными инструментами экономического управления государством: торговлей неэнергетическими товарами и услугами, прямыми иностранными инвестициями и помощью в целях развития. Россия последовала за Соединенными Штатами и Европой, а в некоторых случаях и с Китаем, в развертывании этих фундаментальных экономических элементов внешней политики в Средиземноморском регионе.Согласно имеющимся экономическим данным, двусторонняя торговля России с отдельными средиземноморскими странами невысока, уровень ее инвестиций в большинство средиземноморских стран незначителен, и она не оказывает больших объемов помощи в целях развития более бедным странам, расположенным вдоль восточного и южного побережья Средиземного моря. Отсутствие этих традиционных экономических связей вызывает удивление, учитывая военные и дипломатические усилия России по усилению своего влияния в регионе. Без них экономическая дипломатия России в регионе в значительной степени основана на символизме, а отношениям не хватает устойчивости в долгосрочной перспективе, что подрывает ее геополитические амбиции в Средиземноморье.

Если амбиции России в Средиземноморском регионе ограничиваются сохранением доступа, заискиванием расположения ключевых лиц, принимающих решения, и сохранением неудобств для НАТО, то ее нынешний уровень экономических связей, вероятно, будет достаточным. Однако, если Россия нацелена на усиление своего влияния и влияния в большем количестве стран в регионе, ее нынешний набор экономических инструментов не кажется достаточно большим или сложным для достижения этой цели.

Экономическое управление государством — важный инструмент внешней политики любой страны.Торговые и инвестиционные сделки связывают страны жизненно важными способами для повышения уровня жизни в каждой стране. Они также выстраивают отношения между людьми — политиками, руководителями бизнеса, студентами, туристами, — которые способствуют взаимопониманию и уважению культур друг друга. Соединенные Штаты и Европейский союз (ЕС) в целом преуспели в построении этих типов экономических связей в эпоху после Второй мировой войны, и экономические данные показывают, что они продолжают оставаться доминирующими экономическими державами в Средиземноморье.Сохранение этого лидерства в экономике, вероятно, приведет к тому, что влияние России в Средиземноморье останется управляемой, хотя и постоянной проблемой для Запада.

Введение

Вот уже почти десять лет Россия проводит более агрессивную внешнюю политику, стремясь вернуться в страны и регионы за пределами своего непосредственного соседства, где она отсутствовала после окончания холодной войны. 1 Одним из таких регионов является Средиземноморье, где он использовал различные инструменты для расширения своего влияния в прибрежных странах этого важного транзитного коридора для глобального судоходства и торговли.Вместе с Черным морем Средиземное море является важнейшим выходом России к мировым океанам и долгое время было главной ареной ее геополитических и коммерческих интересов. 2 В то время как Россия отступила из региона в конце холодной войны, чтобы сосредоточиться на своих внутренних проблемах, ее вмешательство в Сирию в 2015 году, а затем в Ливию ознаменовало ее возвращение в качестве основного игрока в регионе. Многое было сделано для того, чтобы Россия использовала все элементы государственного управления, включая дипломатические, идеологические, военные и экономические инструменты, для достижения своих целей в Средиземноморье.Однако более пристальный взгляд на его набор экономических инструментов показывает, что опасения по поводу его возможностей преувеличены.

Наиболее важными экономическими инструментами России в Средиземноморье являются ее энергоресурсы, экспорт оружия и отмывание денег через коррумпированные сети. Эти инструменты дополнили дипломатическую и военную деятельность России, особенно на Ближнем Востоке, в Северной Африке и на Балканах. Там, где Россия добивалась успеха, она усиливала зависимость от своих денег, нефти, газа и / или оружия, давая ей право голоса в выработке политики страны, особенно по вопросам, имеющим важное значение для России, и способ подорвать позиции U.С. и влияние НАТО в регионе. Однако полезность этих инструментов была ограничена, поскольку они не подкреплялись другими традиционными средствами экономического управления государством, такими как торговля неэнергетическими товарами и услугами, прямые иностранные инвестиции и помощь в целях развития. Россия последовала за Соединенными Штатами и Европой, а в некоторых случаях и с Китаем, в развертывании этих более фундаментальных экономических инструментов внешней политики в Средиземноморье. Без них отношениям России не хватает устойчивости в долгосрочной перспективе, что подрывает ее геополитические амбиции в регионе.

Экономические инструменты в распоряжении России: энергоресурсы, продажа оружия и отмывание денег

Энергетические ресурсы и развитие новой энергетики

Самый крупный экономический инструмент, который Россия может использовать в Средиземноморье или где-либо еще, — это огромные запасы нефти и природного газа. Экспорт энергии неизменно составлял половину его экспортной выручки во всем мире. 3 Россия неоднократно использовала свое положение в качестве ключевого поставщика нефти и газа против своих ближайших соседей, таких как Украина, посредством поощрений и наказаний, чтобы поддерживать их в соответствии с ее политическим выбором. 4 Однако в Средиземноморье, где Россия не имеет монополии на поставки энергии, как во многих бывших советских республиках, энергия является важным рычагом, но не обязательно инструментом принуждения. Сохранение и расширение влияния в энергетической сфере требует от России постоянных усилий по расширению своей сети газопроводов, а также для закрепления позиций в новых проектах по освоению газа. В связи с открытием новых газовых месторождений в Восточном Средиземноморье и большим, хотя и уменьшающимся, 5 спросом на нефть и газ во всем регионе, энергетическая политика занимает центральное место в государственных инструментах России в регионе.

Не все средиземноморские страны импортируют российский газ, поскольку удаленные и / или местные поставки делают российский трубопроводный газ слишком дорогим или ненужным. Эти факторы вынуждают Россию сосредоточиться на Южной Европе, но она должна делать это, когда Турция выступает в качестве центрального узла и партнера, тем более что ее предыдущие усилия по созданию трубопроводной инфраструктуры вокруг страны ни к чему не привели. Кремль добился удивительных успехов в поддержании все более тесного сотрудничества с Анкарой в энергетической сфере, несмотря на то, что в последние годы он находился по разные стороны трех различных региональных конфликтов, 6 в основном за счет разделения разногласий и игры на разочаровании президента Реджепа Тайипа Эрдогана в Западе и его стремлениях добиться успеха. Турция — региональный гегемон в распределении газа.Российско-турецкое сотрудничество в области энергетики привело к завершению нескольких крупных трубопроводных проектов. 7 Начиная с трубопровода «Голубой поток», строительство которого было завершено в 2003 году, новые трубопроводные проекты увеличили потребление российского газа Турцией, в то же время позволив России в обход Украины отправлять газ в страны Южной Европы — явная победа для обеих стран. По состоянию на январь 2020 года, когда начал работу трубопровод «Туркстрим» через Черное море, Турция перестала получать российский газ через Трансбалканский газопровод из Украины, что она и делала с середины 1980-х годов. 8 Вторая фаза «Туркстрим» предусматривает продление трубопровода через Болгарию до Венгрии, ослабление позиции Украины как транзитного государства и превращение Турции в более важный узел для поставок газа в Европу, что снова является победой как для Москвы, так и для Анкары.

Тем не менее, пример Турции иллюстрирует ограничения природного газа как рычага влияния для России. Революция в сфере сланцевого газа резко снизила стоимость природного газа, уменьшив доходы, которые Россия может получить от продажи газа, в то время как Третий энергетический пакет ЕС ограничил ее монопольную власть над распределением газа.Согласно данным Банка России, доходы страны от мирового экспорта газа достигли пика в 2013 году и составили 71,5 млрд долларов США, и с тех пор они не вернулись к этому уровню, поскольку глобальная рецессия, спровоцированная пандемией COVID-19 в 2020 году, принесла общую до 32 миллиардов долларов, невиданного с 2005 года уровня (см. диаграмму 1). 9 Более того, распространение технологии сжиженного природного газа (СПГ) позволяет странам импортировать газ из любого места, не зависимо от трубопроводов, строительство и обслуживание которых обходятся дорого.Расширяя использование СПГ (будучи третьим по величине импортером в мире в 2020 году), Турция больше не должна полагаться исключительно на трубопроводный газ из России, Азербайджана и Ирана, а диверсифицирует свои поставки, по крайней мере, от семи новых партнеров. в том числе растущие объемы из США. 10 В 2020 году Россия осталась крупнейшим поставщиком газа в Турцию — 16,3 миллиарда кубометров, но импорт газа из США вырос на 144 процента до 3 миллиардов кубометров (см. Рисунок 2). 11 Турция также имеет долгосрочные контракты на СПГ с Алжиром и Нигерией.Более того, став центральным узлом в газораспределительной системе России, Турция получает те же рычаги воздействия, которые Украина использовала в прошлом, — способность договариваться о снижении цены, которую она платит за собственный импорт, чтобы позволить российскому газу проходить через свою территорию и дальше. в остальную Европу. В совокупности эти шаги снизили способность России использовать газ в качестве политического рычага воздействия на Турцию, даже если они не устранили его. Более того, сотрудничество по газовым проектам отвечает интересам обеих стран, поскольку они стремятся расширить свое влияние в Юго-Восточной Европе.

Российские газовые компании также активно выходят на новые рынки Средиземноморья, предлагая финансирование и экспертизу для разработки новых месторождений. В 2008 году российский «Газпром» начал разведку нефти и газа в Алжире после подписания в 2006 году меморандума о взаимопонимании с алжирской государственной компанией Sonatrach. 12 Товарищество подтвердило запасы в бассейне Эль-Ассель по разведочным скважинам, но еще не начало промышленную добычу.В 2017 году российская « Роснефть » приобрела 30-процентную долю в газовом месторождении Зохр у берегов Египта (другими партнерами являются итальянская ENI с 50-процентной долей, BP с 10-процентной долей и Mubadala Petroleum из Объединенных Арабских Эмиратов также с 10-процентной долей), крупнейшего из открытых месторождений. средиземноморский. 13 Добыча на Zohr превзошла ожидания совместного предприятия и к августу 2019 года достигла 2,7 миллиарда кубических футов в день. 14 Российская фирма Новатэк владеет 20-процентной долей в консорциуме (наряду с французской TOTAL и итальянской ENI) по разведке месторождений Ливана. оффшорные месторождения.Соглашение было подписано в 2018 году, но добыча еще не началась. 15 Эти сделки гарантируют, что Россия останется ключевым игроком во всех газовых дискуссиях в Средиземноморье.

В то время как природный газ привлекает наибольшее внимание, нефть и нефтепродукты составляют около 80 процентов доходов России от энергоресурсов, а трубопроводный и сжиженный природный газ составляет 20 процентов. 16 Нефть — крупнейший источник средств в государственный бюджет России, включая ее внешнеполитические авантюры. 17 Все двадцать одно средиземноморское прибрежное государство импортировало часть нефти из России с 2012 года, хотя и не все в значительных количествах.Европейские страны как крупнейшие экономики региона являются крупнейшими потребителями российской нефти, но страны Восточного Средиземноморья и Северной Африки обычно покупают менее 100–200 миллионов долларов в год. 18

Зависимость от российской нефти когда-то могла быть рычагом политического влияния в некоторых европейских странах региона, но Средиземноморье становится все менее важным для России как покупателя. В 2013 году на страны Средиземноморья приходилось 20 процентов экспорта нефти из России; в 2020 году этот показатель составлял 15 процентов. 19 Снижение в основном связано с сокращением потребления европейских стран (см. Диаграмму 3). Сокращение импорта российской нефти, вероятно, было обусловлено рынком, а не геополитическими мотивами, поскольку нефть является широко продаваемым товаром, цена на который после 2014 года существенно упала. нефть и будет продолжать это делать в ближайшие десятилетия. В целом, значительное падение спроса Европы на российскую нефть снижает потенциальное воздействие этой стрелы на колчан России.

Атомные электростанции