OZON.ru

Москва

- Покупайте как юрлицо

- Мобильное приложение

- Реферальная программа

- Зарабатывай с Ozon

- Подарочные сертификаты

- Пункты выдачи

- Постаматы

- Помощь

- Бесплатная доставка

Каталог

ЭлектроникаОдежда, обувь и аксессуарыДом и садДетские товарыКрасота и здоровьеБытовая техникаСпорт и отдыхСтроительство и ремонтПродукты питанияАптекаТовары для животныхКнигиТуризм, рыбалка, охотаАвтотоварыМебельХобби и творчествоЮвелирные украшенияВсё для игрКанцелярские товарыТовары для взрослыхАнтиквариат и коллекционированиеЦифровые товарыБытовая химияOzon ExpressМузыка и видеоАвтомобили и мототехникаOzon УслугиЭлектронные сигареты и товары для куренияOzon PremiumOzon GlobalТовары в РассрочкуУцененные товарыOzon CardСтрахование ОСАГОРеферальная программаOzon TravelРегулярная доставкаOzon HealthyДля меняOzon DисконтOzon MerchOzon Бизнес для юрлицOzon КлубOzon LiveMom’s clubДень Рождения Ozon Везде 0Войти 0Заказы 0Избранное0Корзина- TOP Fashion

- Premium

- Ozon Express

- Ozon Card

- LIVE

- Акции

- Бренды

- Магазины

- Электроника

- Одежда и обувь

- Детские товары

- Дом и сад

- Услуги

- Ozon Travel

- Dисконт

Такой страницы не существует

Вернуться на главную Зарабатывайте с OzonВаши товары на OzonРеферальная программаУстановите постамат Ozon BoxОткройте пункт выдачи OzonСтать Поставщиком OzonЧто продавать на OzonEcommerce Online SchoolSelling on OzonО компанииОб Ozon / About OzonВакансииКонтакты для прессыРеквизитыАрт-проект Ozon BallonБренд OzonГорячая линия комплаенсПомощьКак сделать заказДоставкаОплатаКонтактыБезопасностьЮридическим лицамДобавить компанию в Ozon БизнесМои компанииКэшбэк 5% с Ozon. СчётПодарочные сертификаты

© 1998 – 2021 ООО «Интернет Решения». Все права защищены.

OzonИнтернет-магазинOzon ВакансииРабота в OzonOZON TravelАвиабилетыOzon EducationОбразовательные проектыLITRES.ruЭлектронные книги

СчётПодарочные сертификаты

© 1998 – 2021 ООО «Интернет Решения». Все права защищены.

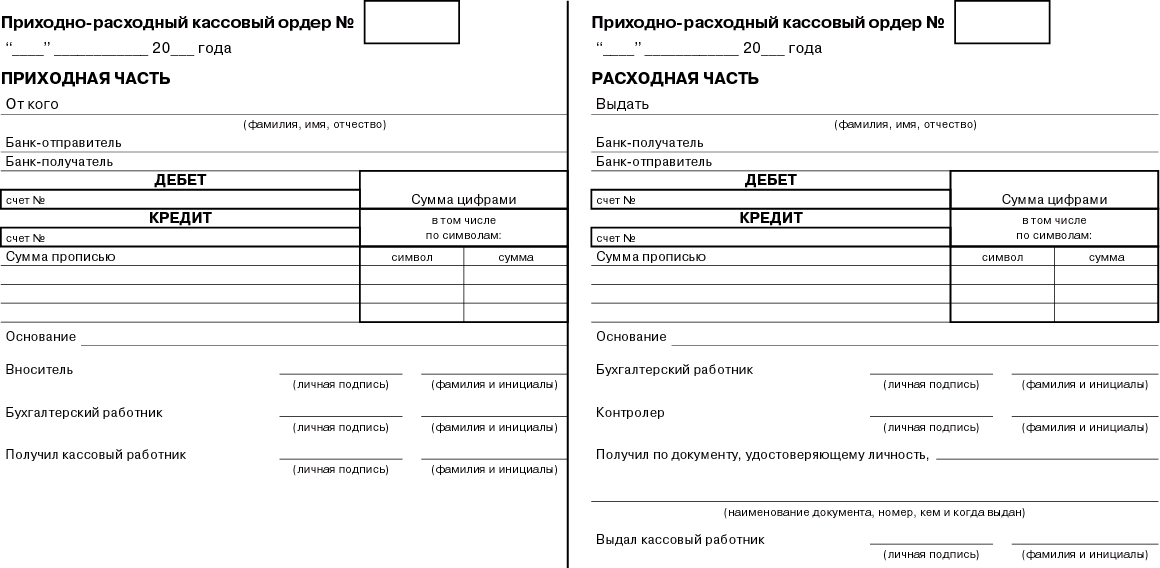

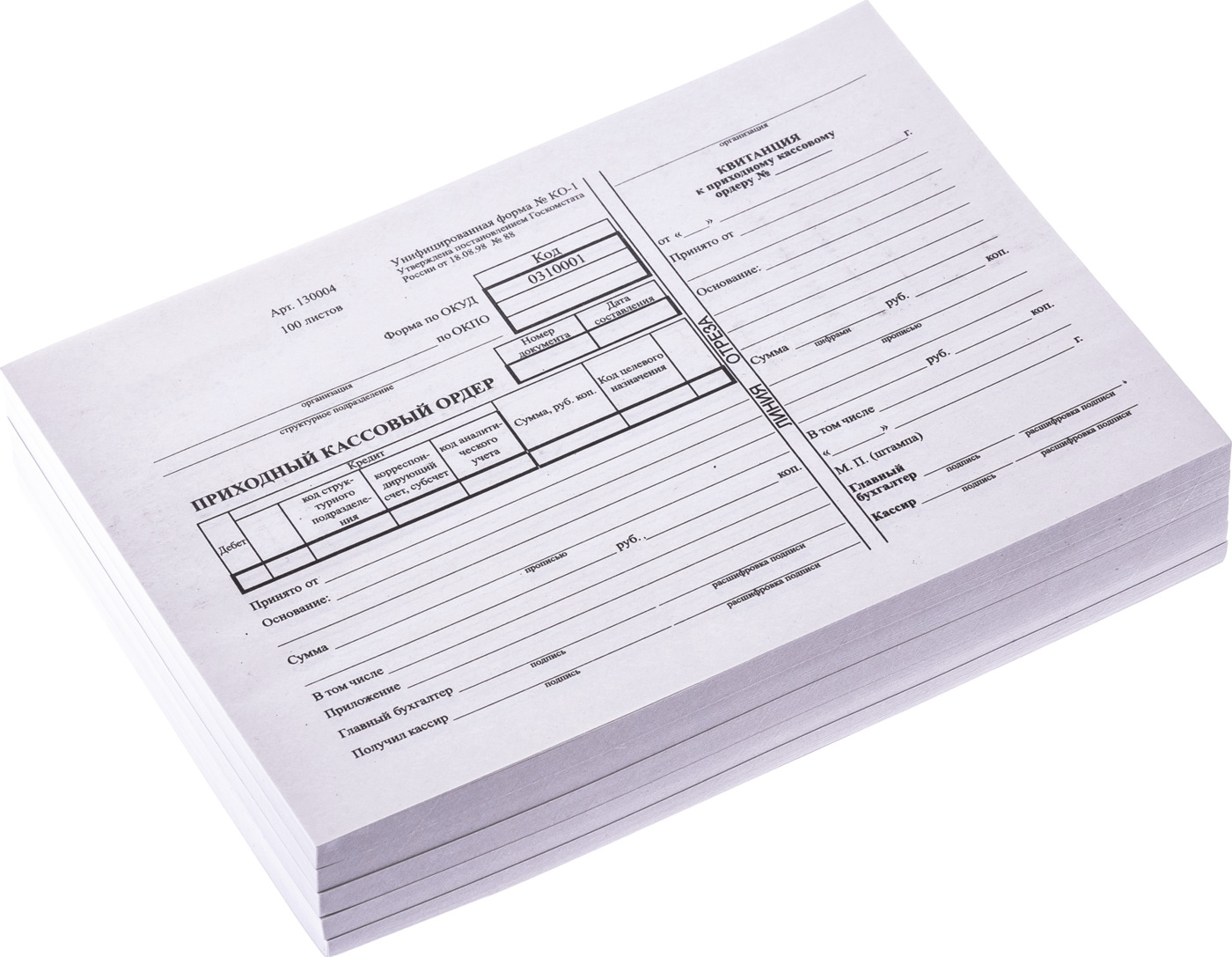

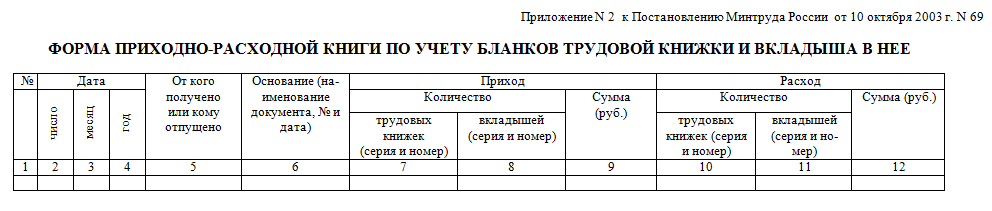

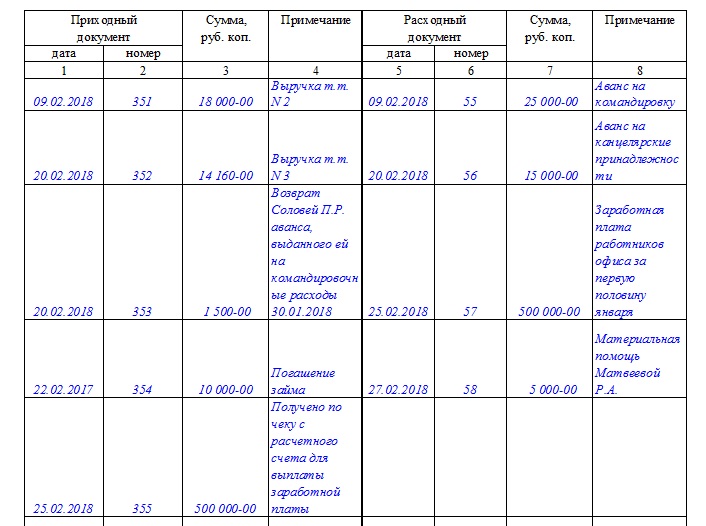

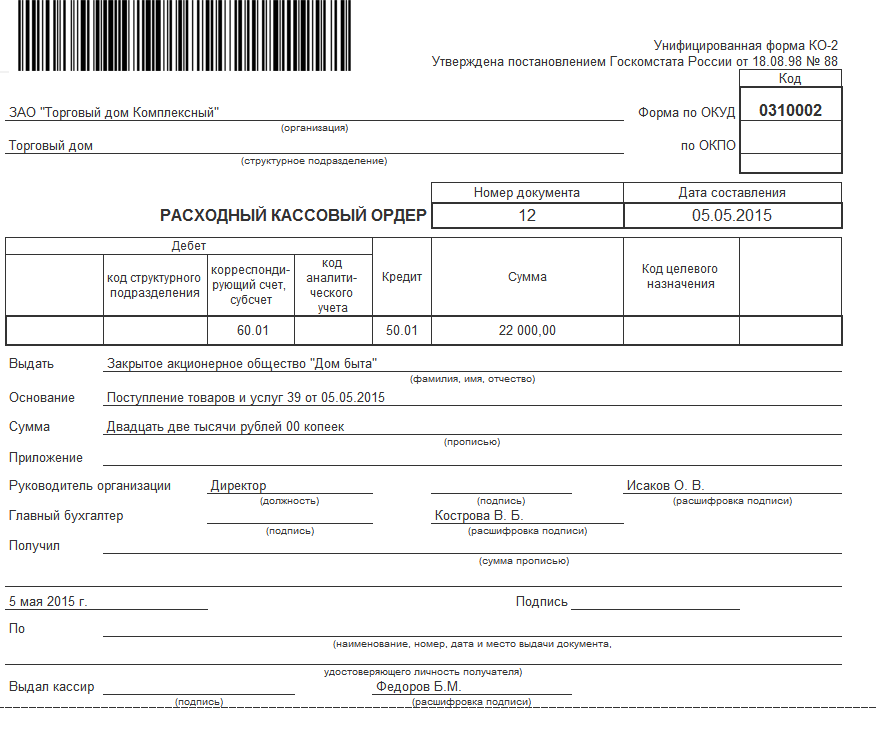

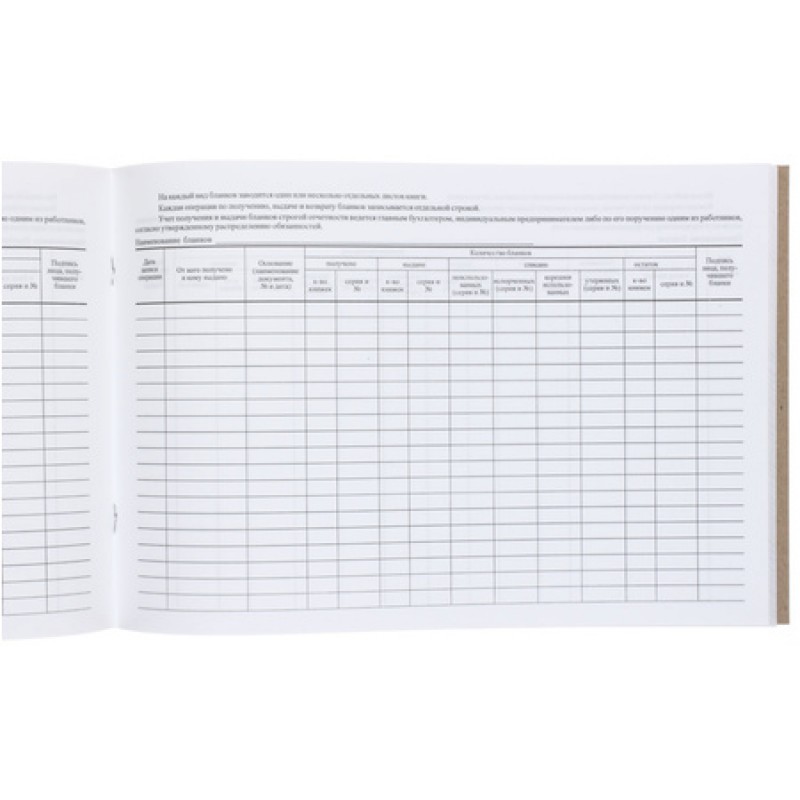

OzonИнтернет-магазинOzon ВакансииРабота в OzonOZON TravelАвиабилетыOzon EducationОбразовательные проектыLITRES.ruЭлектронные книгиПриходно-расходная книга по учету бланков трудовой книжки и вкладышей

Артикул: 3000003205Приходно-расходная книга по учету бланков трудовой книжки и вкладышей

Артикул: 3000003205

Приходно-расходная книга для учета бланков трудовых книжек и вкладышей в них. Обложка — картон. Блок — офсет.

Обложка — картон. Блок — офсет.| РАСХОДЫ | Кол-во | Цена | Сумма | |||

| 6 соток | ||||||

| I. РАСХОДЫ, ВКЛЮЧАЕМЫЕ В ЧЛЕНСКИЕ ВЗНОСЫ | % | сумма | ||||

| 1 | СОДЕРЖАНИЕ ИМУЩЕСТВА ОБЩЕГО ПОЛЬЗОВАНИЯ | 1,003,586 | 35.5 | 2808 | ||

1. 1 1 |

Содержание сторожки: | 30,600 | ||||

| — дрова с доставкой | 12 | 2,150 | 25,800 | |||

| — газ | 4 | 900 | 3,600 | |||

| — телефон.расходы | 6 | 200 | 1,200 | |||

| 1.2 | Уборка прилегающей территории: | 115,000 | ||||

| -канавы по периметру СНТ: уборка мусора, вырубка мелколесья, покос травы | 3 | 15,000 | 45,000 | |||

| -уборка дорог от снега | 5 | 14,000 | 70,000 | |||

1. 3 3 |

Ремонт дорог СНТ | 120,000 | ||||

| 1.4 | Ремонт и содержание электросети СНТ: | 567,746 | ||||

| — замена автом.выключателей в КТП | 3 | 12,000 | 36,000 | |||

| — профилактика КТП | 1 | 20,400 | 20,400 | |||

| -замена магистралей воздушных линий 0,4Кв | 511,346 | |||||

| 1.5 | Обслуживание эл.сетей, руб/месяц | 12 | 10,000 | 120,000 | ||

| 1.6 | Административные расходы (всего) | 50,240 | ||||

| в том числе: | ||||||

| — содержание счета, руб/месяц | 12 | 1,700 | 20,400 | |||

| — транспортные расходы, руб/месяц | 12 | 500 | 6,000 | |||

— за пл. поручения, платежей/месяц поручения, платежей/месяц |

10 | 32 | 3,840 | |||

| — прочие (канц.товары, сайт, оформление элетронной подписи) | 20,000 | |||||

| 2 | РАСЧЕТЫ ЗА ЭЛЕКТРОЭНЕРГИЮ (Общего пользования) | |

158,595 | 5.6 | 444 | |

| 2.1 | Уличное освещение, квт/ч год | 8,000 | 3.75 | 30,000 | ||

| 2.2 | Сторожка в т.ч видеонаблюд, квт/ч месяц | 200 | 5.23 | 12,552 | ||

2. 3 3 |

Потери холостого хода (квт/ч месяц) | 599 | 5.23 | 37,593 | ||

| 2.4 | Резерв на недобор по улицам (квт) | 15,000 | 5.23 | 78,450 | ||

| 3 | ВЫВОЗ ТВЕРДЫХ ОТХОДОВ | 38 | 6,350 | 241,300 | 8.5 | 675 |

| 4 | БЛАГОУСТРОЙСТВО ЗЕМЕЛЬНОГО УЧАСТКА ОБЩЕГО НАЗНАЧЕНИЯ | 16,650 | 0. 6 6 |

47 | ||

| 4.1 | Приобретение ламп на замену для фонарей уличного освещения | 15 | 550 | 8,250 | ||

| Фонари | 3 | 2,800 | 8,400 | |||

| 5 | ОХРАНА ТЕРРИТОРИИ И ПОЖАРНАЯ БЕЗОПАСНОСТЬ | |||||

| 5.1 | Пожарная | |||||

| 6 | БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ | 40,000 | 1. |

112 | ||

| 6.1 | Составление и сдача бухгалтерской отчетности в ИФНС, Фонды, Стат.управление | 4 | 10,000 | 40,000 | ||

| 7 | ВОЗНАГРАЖДЕНИЕ | 684,000 | 24.2 | 1914 | ||

| 8 | НАЛОГИ И СБОРЫ | 362,789 | 12.8 | 1015 | ||

8. 1 1 |

Начисления на выплаты физ. лицам (фонды) | 30% | 235,862 | |||

| 8.2 | Начисления на выплаты физ. лицам(НДФЛ) | 13% | 102,207 | |||

| 8.3 | Налог на землю общего пользования | 4 | 6,180 | 24,720 | ||

| 9 | ОРГАНИЗАЦИЯ И ПРОВЕДЕНИЕ ОБЩИХ СОБРАНИЙ СНТ, ВЫПОЛНЕНИЕ ЭТИХ РЕШЕНИЙ | 166,800 | 5.9 | 467 | ||

| 9.1 | Звуковое оформление | 2 | 8,400 | 16,800 | ||

9. 2 2 |

Юридические услуги | 150,000 | ||||

| 10 | НЕПРЕДВИДЕННЫЕ РАСХОДЫ | 150,000 | 5.3 | 420 | ||

| ВСЕГО РАСХОДОВ | 2,823,720 | |||||

| (ВКЛЮЧЕННЫХ В ЧЛЕНСКИЕ ВЗНОСЫ) | ||||||

II. ЦЕЛЕВЫЕ ВЗНОСЫ ЦЕЛЕВЫЕ ВЗНОСЫ |

||||||

| РЕАЛИЗАЦИЯ МЕРОПРИЯТИЙ, ПРЕДУСМОТРЕННЫХ РЕШЕНИЕМ ОБЩЕГО СОБРАНИЯ СНТ | 0 | |||||

| ИТОГО РАСХОДОВ | 2,823,720 | |||||

| ДОХОДЫ | ||||||

| Сумма | ||||||

ПЕРЕХОДЯЩИЙ ОСТАТОК на 31. 05.2020г. 05.2020г. |

867,358 | |||||

| Резерв на окончание кадастровых работ по межеванию ЗОП | 130,000 | |||||

| Остаток на 31.05.2021 для расчетов в июне 2021 | 117,553 | |||||

| Всего поступлений за счет взносов | 2,203,916 | |||||

| Площадь участков, соток | 1,673.86 | |||||

| Расчетный членский взнос (на 6 соток) | 7,900 | |||||

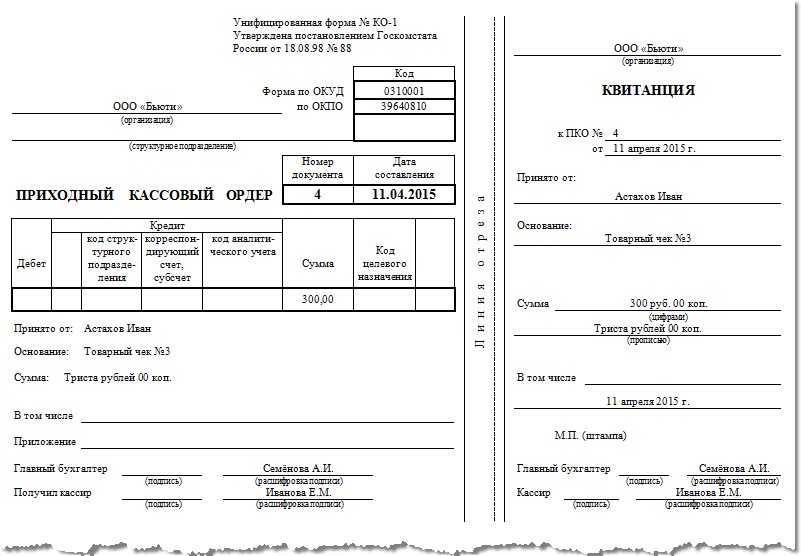

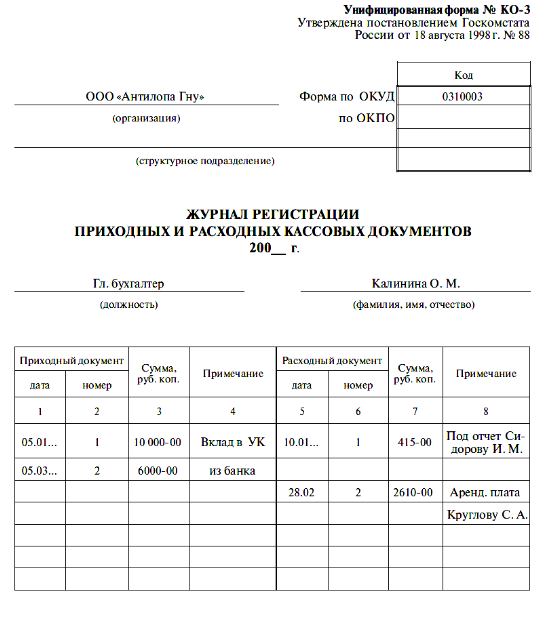

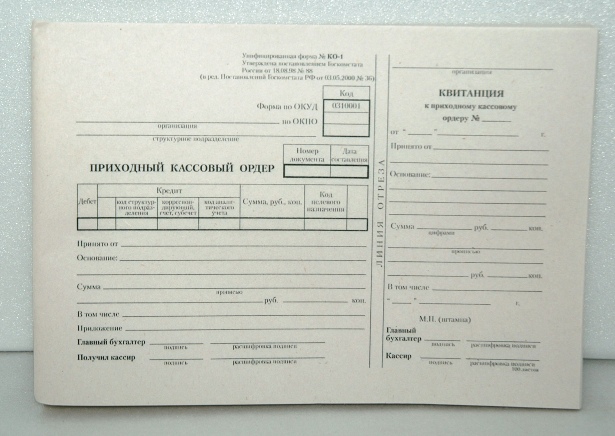

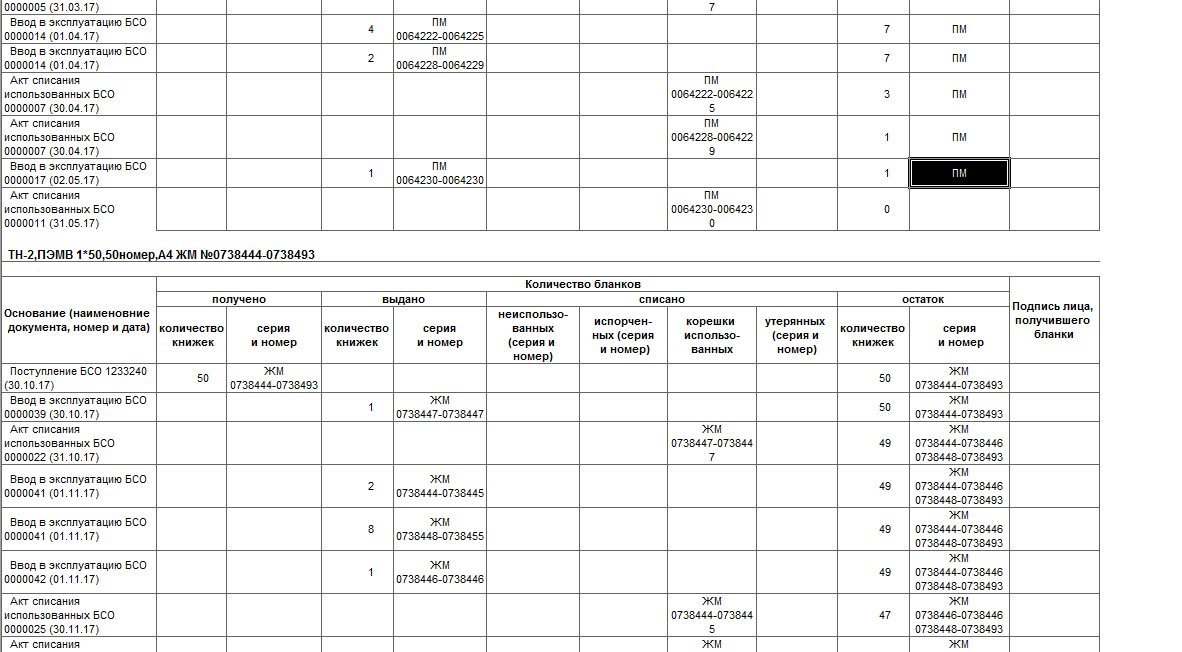

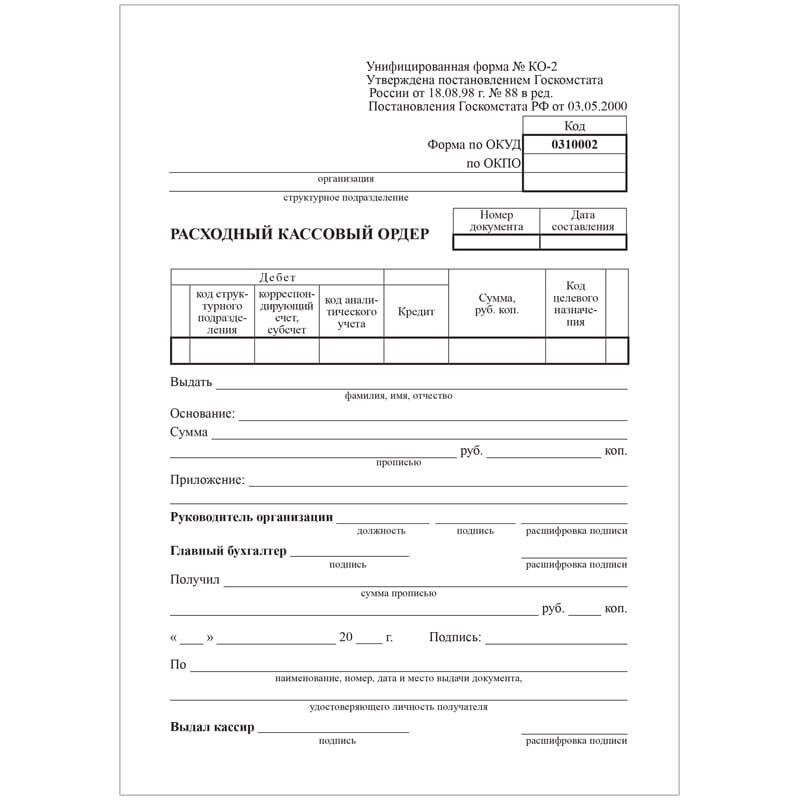

Расходно-приходная накладная по форме ТОРГ-14

Чтобы оформлять отпуск товаров, в мелкорозничной торговле используется расходно-приходная накладная ТОРГ-14. В основном она нужна продавцам с тележек, лотков и разносов.

В основном она нужна продавцам с тележек, лотков и разносов.

Продавцы в мелкой рознице не проданные за день товары возвращают на склад, поэтому им не надо составлять товарный отчет. А на следующий рабочий день они получают новую партию, на которую составляется новая расходно-приходная накладная.

Накладная ТОРГ-14: скачать бланк (excel)

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Бланк ТОРГ-14 заполняет сотрудник, который отпускает товары. Документ составляют в двух экземплярах. Разберем подробнее, как оформляется расходная накладная ТОРГ-14.

Образец заполнения ТОРГ-14

Один бланк расходно-приходной накладной отдают продавцу, другой — остается на складе.![]() В документе надо указать сведения о том, кому передается товар. Смотрите наш образец заполнения ТОРГ-14 — в нем заполнены все нужные графы.

В документе надо указать сведения о том, кому передается товар. Смотрите наш образец заполнения ТОРГ-14 — в нем заполнены все нужные графы.

Если продукцию передают через посредника, например, через курьера или водителя, нужно указать в приходно-расходной накладной его личные данные.

В конце рабочего дня в бланке ТОРГ-14 делают запись о том, что продавец сдал на склад непроданные остатки и выручку. Нужно отметить еще дату и номер приходного кассового ордера, оформленного на принятую сумму. Если торговец не может вернуть продукцию, в накладной указывают, сколько товаров у него осталось.

В табличной части формы ТОРГ-14 надо отметить:

- реквизиты компании,

- характеристики продукции,

- ее название и цену,

- количество переданных и возвращенных товаров,

- общую стоимость,

- выручку от реализации за день.

Стоимость полученных товаров и сумму выручки вносят в приходно-расходную накладную прописью.

В МоемСкладе можно есть и другие нужные в торговле документы, например, приходный кассовый ордер или ценники на товар. Бланки можно не распечатывать, а заполнять сразу в сервисе — это экономит на 70% времени на бумажной работе и позволяет избежать ошибок.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать

Хотя расходная накладная ТОРГ-14 оформляется без особых сложностей, иногда возникают вопросы. Мы разобрали основные из них.

Форма ТОРГ-14 унифицирована или мы можем разработать свой бланк?

Можете. Но мы рекомендуем использовать стандартную расходно-приходную накладную. Это проще: в ней уже есть все нужные поля и графы. Скачайте готовый бланк здесь.

Можно ли оформлять ТОРГ-14 на компьютере?

Вы можете заполнить основную часть на компьютере, но учтите, что стоимость товаров и выручку за день нужно обязательно указать прописью. Сверьтесь с нашим образцом заполнения ТОРГ-14 — в нем видно, как нужно составлять бланк.

Сверьтесь с нашим образцом заполнения ТОРГ-14 — в нем видно, как нужно составлять бланк.

Наш продавец не всегда может вернуть в конце дня товар. Что нужно делать?

Вам нужно в накладной указать, сколько товара у него осталось.

Вам могут пригодиться:

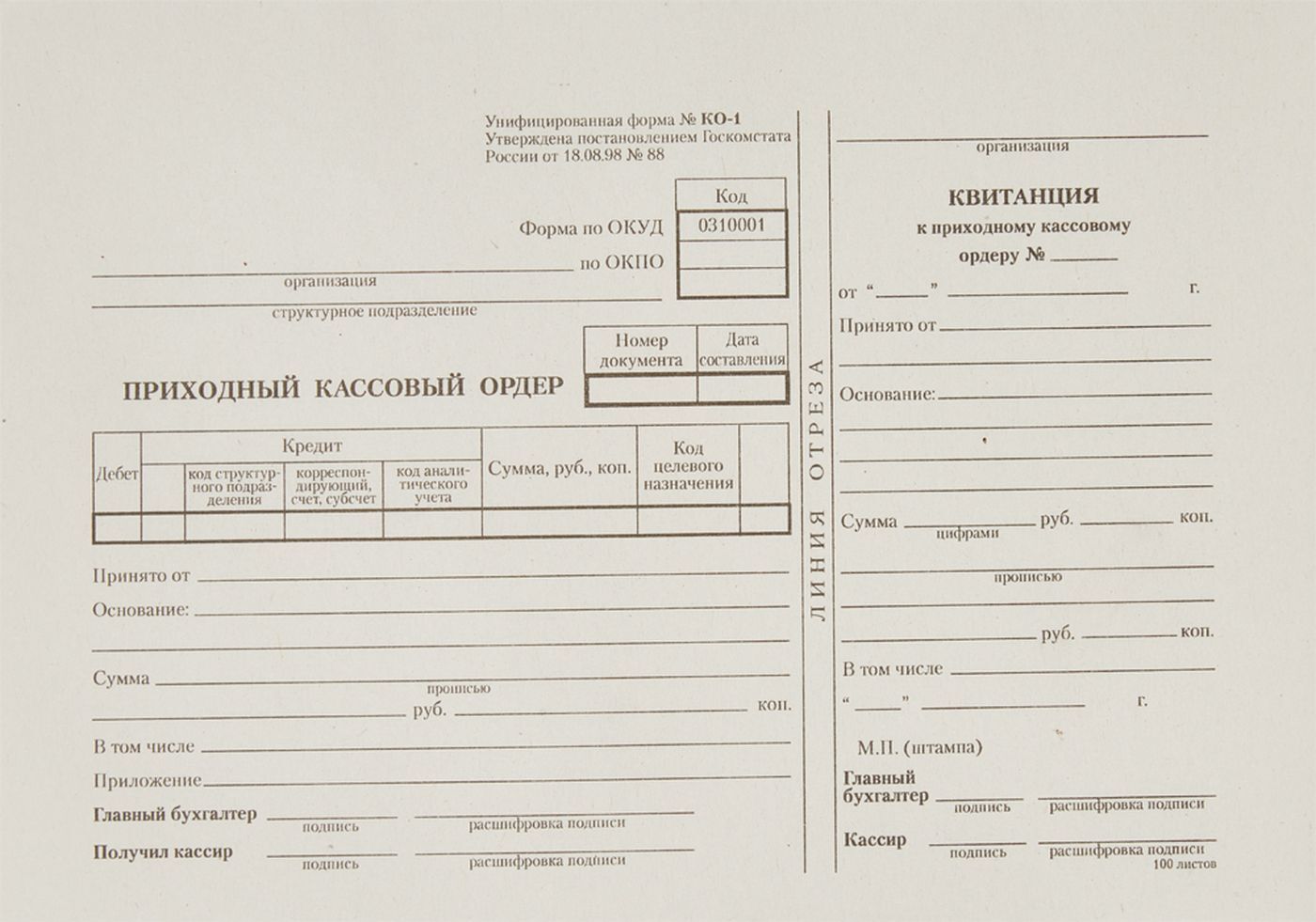

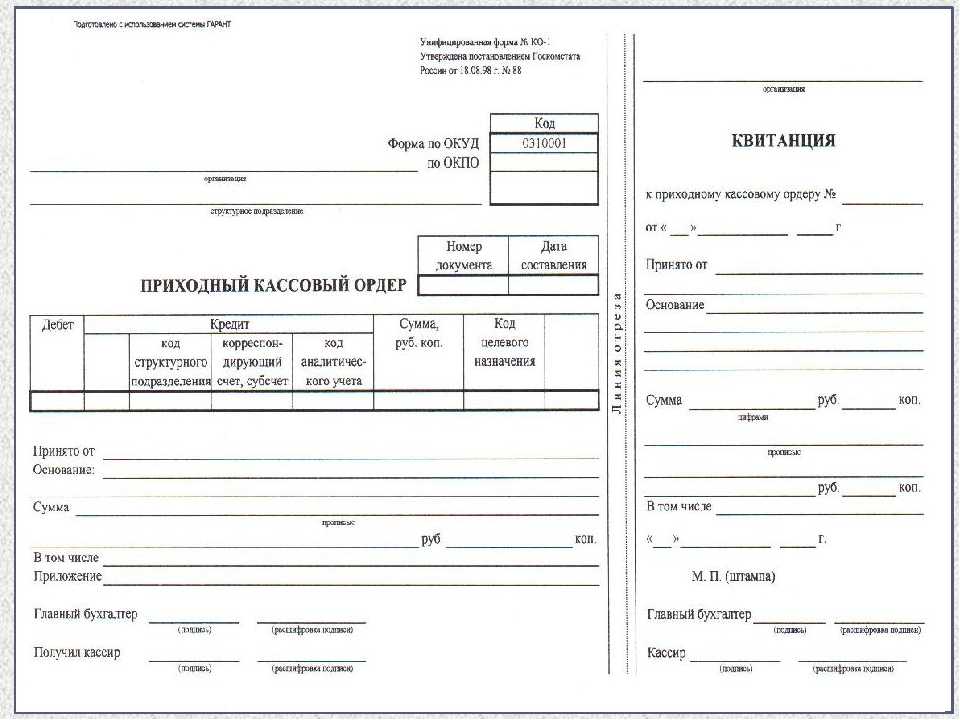

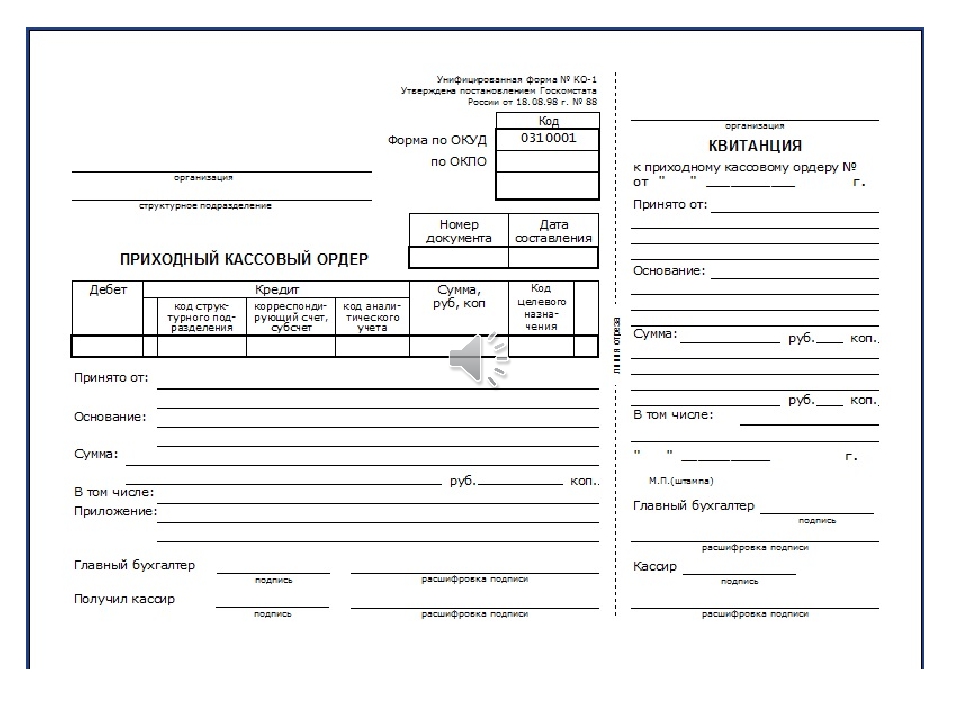

Приходный кассовый ордер

Бланк товарного чека

Другие формы документов

Смета приходно расходная

| Расходы | ||||

| 1. Фонд оплаты(с учетом НДФЛ и страховых взносов) | 1,033,656 | |||

| 1.1 Председатель | 1 | 16950 | 203,400 | |

1. 2 Кассир 2 Кассир |

1 | 16950 | 203,400 | |

| 1.4 Сторожа | 2 | 12430 | 298,320 | |

| 1.5 Прочие( поощрения) | 0 | 90,000 | ||

| 1.6 Налоги, %(ФСС,ПФР и мед.стах) | % | 30 | 238,536 | |

| 2. Обслуживание бух.фирмы | 4кв. | 7000 | 28,000 | |

| 3. Обслуживание электросетей | 185,000 | |||

| 3.1Обслуживание эл.сетей | 12 | 10000 | 120,000 | |

| 3.2Профилактические работы | 65,000 | |||

4. Налоги Налоги |

51,820 | |||

| 4.1 Земельный | 4 | 11955 | 47,820 | |

| 4.2 Налог на УСН | 4 | 1000 | 4,000 | |

| 5. Вывоз мусора | 30 | 4800 | 144,000 | |

| 6. Содержание сторожей | 26,960 | |||

| 6.1 Дрова | 12 куб | 2000 | 24,000 | |

| 6.2 Газ бытовой | 4 | 740 | 2,960 | |

| 7. Ремонт дорог вне СНТ | 130,000 | |||

8. Электроэнергия на общественные нужды, Электроэнергия на общественные нужды, |

22,073 | |||

| 8.1 уличное освещение квт/ч | 4000 | 3.33 | 13,307 | |

| 8.2 эл.сторожки квт/Ч | 1800 | 4.87 | 8,766 | |

| 9. Оплата электроэнергии за потери в сетях | 126,812 | |||

| 9.1 Потери холостого хода, кВт/ч в месяц | 599 | 4.8 | 34,502 | |

| 9.2 Оплата потерь, кВт/ч год | 3954 | 4.87 | 19,260 | |

| 9.3 Резерв на недобор по улицам, кВт/ч год | 15000 | 4.87 | 73,050 | |

10. Административные расходы Административные расходы |

45,000 | |||

| 10.1 Содержание счета | 12 | 1500 | 18,000 | |

| 10.2 Комиссия за прием наличных, % | 0.5 | 6,000 | ||

| 10.3 Транспорт. Расходы | 6,000 | |||

| 10.4 Звуковое обслуживание собрания | 6,400 | |||

| 10.5 Прочие | 8,600 | |||

| 11.Прочие расходы | 390,000 | |||

| 11.1Постановка на учет земель общего пользования | 110,000 | |||

11. 2Благоустройство территории СНТ 2Благоустройство территории СНТ |

160,000 | |||

| 2.1.уборка территории по всему периметру | 2 | 14,000 | ||

| 2.2.покупка тримера | 1 | 25,000 | ||

| 2.3.ремонт забора около помойки | 20,000 | |||

| 2.4. бетонирование площадки под мусор | 50,000 | |||

| 2.5 фонари на улицах | 20 | 51,000 | ||

| 11.3 Услуги юр.фирмы( работа с должниками) | 50,000 | |||

| 11.4 Ремонт сторожки | 70,000 | |||

12. Непредвиденные расходы Непредвиденные расходы |

120,000 | |||

| Итого: | 2,303,322 | |||

| Доходы | ||||

| сумма | ||||

| Остаток денежных средств за на начало периода | 231,794 | |||

| Членские взносы на 6 соток | 7,900 | |||

| Площадь участков, соток | 1,673 | |||

| Начислено членских взносов | 2,202,770 | |||

| Резерв на недобор взносов | -100,000 | |||

| Членские взносы к получению | 2,102,770 | |||

| Расходы | 2,303,322 | |||

| Остаток денежных средств | 31,242 | |||

| ********************************************************************* | ||||

vesna-snt. ru

ru

| Расходы | ||||

| Кол-во | Цена | Сумма, руб | ||

| 1. Поощрения | 712,000 | |||

| 2.Вывоз мусора | 30 | 4800 | 144,000 | |

| 3. Содержание сторожей | 38,537 | |||

| 3.1 Дрова | 20,000 | |||

| 3.2 Газ | 4 | 760 | 3,040 | |

3. 3 Эл-во, кВт/ч в месяц 3 Эл-во, кВт/ч в месяц |

200 | 4.37 | 10,497 | |

| 3.4 Прочие | 5,000 | |||

| 4. Налоги | 102,440 | |||

| 4.1 Земельный | 47,820 | |||

| 4.2 Взнос общ. Садоводов | 4,620 | |||

| 4.3 Налог на имущество | 50,000 | |||

| 5. Ремонт дорог СНТ | 300,000 | |||

| 6. Ремонт дорог вне СНТ | 33,200 | |||

7. Уличное освещение Уличное освещение |

13,800 | |||

| 8. Оплата электроэнергии | 137,533 | |||

| 8.1 Потери холостого хода, кВт/ч в месяц | 599 | 4.34 | 31,172 | |

| 8.2 Оплата потерь, кВт/ч год | 4,319 | 4.37 | 18,888 | |

| 8.3 Резерв на недобор по улицам, кВт/ч год | 20,000 | 4.37 | 87,473 | |

| 9. Административные расходы | 45,839 | |||

| 9.1 Содержание счета | 1300 | 15,600 | ||

9. 2 Комиссия за прием наличных, % 2 Комиссия за прием наличных, % |

0.5 | 5,239 | ||

| 9.2 Транспорт. Расходы | 5,000 | |||

| 9.3 Прочие | 20,000 | |||

| 10. Прочие расходы | 420,000 | |||

| 10.1 Постановка на учет земель общего пользования | 300,000 | |||

| 10.2 Непредвиденные расходы | 120,000 | |||

| Итого: | 1,947,349 | |||

| Доходы | ||||

| Сумма, руб | ||||

Остаток денежных средств за на 01. 06.2016 06.2016 |

222,947 | |||

| Членские взносы на 6 соток | 6,600 | |||

| Площадь участков, соток | 1,672.80 | |||

| Начислено членских взносов | 1,840,080 | |||

| Резерв на недобор взносов | -100,000 | |||

| Членские взносы к получению | 1,740,080 | |||

| Расходы | 1,947,349 | |||

| Остаток денежных средств на 01.06.2017 | 15,678 | |||

| *********** | ******** | |||

vesna-snt. ru

ru

А если мы – банкроты? (о приходно-расходной смете)

Приходно-расходная смета СНТ. Что это за документ? Что будет, если мы с Вами будем халатно относится к его принятию и исполнению? И является ли этот документ отражением реального финансового состояния СНТ?

Приходно-расходная смета – это индивидуальный документированный финансовый план поступления и расходования денежных средств на финансирование расходов садоводческого объединения граждан.

После изучения бесчисленного множества страниц Интернета, связанных с понятием “смета”, можно сделать один вывод: для некоммерческой организации, а тем более для СНТ, требований к составлению финансового плана доходов и расходов не существует. Поэтому каждое СНТ на необъятных просторах России творит этот план по принципу “кто во что горазд”. При этом огромное число наших товариществ вообще не озадачиваются разработкой сметы, рассмотрением её на правлении и последующим утверждением на общем собрании, чего требуют нормы нашего ФЗ-66 от 15. 04.98 г., изложенные в главе 5 “Управление садоводческими, огородническими и дачными некоммерческими объединениями”.

04.98 г., изложенные в главе 5 “Управление садоводческими, огородническими и дачными некоммерческими объединениями”.

Так как уполномоченные представители – люди “очень сильно занятые”, вникать в расходную часть сметы не будут и проголосуют за весь документ, не задумываясь о том, что там написано.

И это очень плохо. На самом деле каждый уполномоченный должен знать, как складывается та или иная статья расходов, особенно расходы на электричество. Правление должно документально отчитываться за каждую статью расходов. Ведь если доходы превысят расходы, такие денежные средства считаются нецелевыми, которые облагаются налогом. Осуществляет такую операцию налоговая инспекция.

Если СНТ не сдаёт никакой финансовой отчётности в течение года, налоговая инспекция вычёркивает такую организацию из государственного реестра юридических лиц. Происходит это на основании норм 129-ФЗ от 08.08.2001 года.

Председатель срочно соберёт садоводов и долго будет орать, что какая-то сволочь настучала в налоговую, в результате СНТ обложили налогами и штрафами. А поэтому садоводам надо ещё сдавать деньги, так как общество не может существовать без денежных средств: отключат свет, газ, воду и т.д. И садоводы, как овцы, снова потянут эту лямку, безропотно сдавая деньги, помогая “красиво жить” “маленькой такой компании”. Причём следует заметить, что легче это делать в больших СНТ. Там, где труднее собрать общее собрание, где правление дальше от садоводов, чем должно быть, где протолкнуть незаконное решение проще, пользуясь безразличием людей.

А поэтому садоводам надо ещё сдавать деньги, так как общество не может существовать без денежных средств: отключат свет, газ, воду и т.д. И садоводы, как овцы, снова потянут эту лямку, безропотно сдавая деньги, помогая “красиво жить” “маленькой такой компании”. Причём следует заметить, что легче это делать в больших СНТ. Там, где труднее собрать общее собрание, где правление дальше от садоводов, чем должно быть, где протолкнуть незаконное решение проще, пользуясь безразличием людей.

В нашем СНТ из-за халатного отношения правления к организации общего собрания, второй год подряд отменяется утверждение приходно-расходных смет. В этих сметах правление увеличило членский взнос до 1400 р. за сотку. Некоторая часть садоводов уже заплатила членские взносы по новой ставке. Из этого следует, что разница между 1400 за сотку и старой ценой является нецелевым взносом и подлежит налогооблажению.

С точки зрения налогового законодательства сдавать деньги в правление СНТ, когда отсутствует приходно-расходная смета, когда нет бухгалтерской отчётности – преступно, точно так же, как и правлению принимать деньги от садоводов на не утверждённые собранием цели. Помните? Финансирование у нас – целевое. А это значит, что такие цели должны быть утверждены общим собранием.

Помните? Финансирование у нас – целевое. А это значит, что такие цели должны быть утверждены общим собранием.

Мы разобрались, что смета регулирует поступление целевых взносов и их целевой расход. Но это не значит, что приходно-расходная смета отражает реальное финансовое состояние СНТ. Например, получение кредитов на СНТ мы можем и не увидеть в смете. Доходы от предпринимательской деятельности, сдача в аренду земли общего пользования, также могут отсутствовать. И таких “операций” у “предприимчивых” председателей много.

Поэтому должно быть общее собрание, на котором утверждают исполнение сметы, где обязательно должен присутствовать бухгалтер с годовым балансом. При этом все финансовые документы, обсуждаемые на собрании, должны быть опубликованы для предварительного ознакомления. Только так можно подстраховаться от ситуации: “Уехал на Кипр. Я банкрот! Председатель”.

Запомните: на дворе капитализм. Вы не сможете, как в советское время, отсидеться на грядках. Каждый садовод должен разбираться в финансовых документах или выбрать достойного и ответственного уполномоченного, который не будет бездумно голосовать за все подряд. Иначе завтра вы можете и не увидеть свои грядки.

Иначе завтра вы можете и не увидеть свои грядки.

(размышления неравнодушного садовода)

zadruzhbu.ru

Приходно-расходная смета на 2019 год.

«УТВЕРЖДЕНО

Решением Общего собрания членов ТСН «Объединенный»

Протокол №4 от «23» марта 2019 год

№ Статьи расходов Сумма

1 Электроэнергия 48000

2 Оплата наемного труда по замене трубопровода с металла на пластиковую трубу 72800

3 Устарнение порывов после зимы 25000

4 Материалы для ремонта и содержания поливной системы и насосной станции 15000

5 Ремонт и содержание забора 6250

6 ГСМ для техники 10000

7 Транспортные расходы 4050

8 Содержание территории ЗОП в порядке 60000

9 Канцелярские расходы 8000

10 Вывоз твердых коммунальных отходов 60000

11 Аренда помещения для проведения общего собрания и принятия членских взносов 6000

12 Содержание, ведение сайта 5000

13 Интернет 2400

14 Охранная сигнализация на насосной 2000

15 ТО и ремонт техники 3000

16 Расходы на работу с должниками 6000

17 Оплата за охрану ИОП ТСН «Объединенный» 15000

18 Расходы на содержание расчетного счета 12000

19 Мобильная связь 4200

20 Вознаграждение правлению 12000

21 Вознаграждение ревизионной комиссии 8000

22 Вознаграждение председателю 144000

23 Услуги бухгалтера 84000

24 Услуги механика насосной станции 30000

25 Услуги слесаря -сварщика 35000

26 Услуги электрика 25000

Итого: 702700

Всего 779 участков общей площадью 2729 соток, из которых 159 участков заброшены, и нет никаких данных об их собственнике.![]() 620 собственников используют участки по целевому назначению и оплачивают взносы. Общая площадь данных участков составляет 2186 соток. На основании устава размер взносов рассчитывается по количества соток у собственника, следовательно, делим общую сумму на количество соток: 702700:2186=321,5р. с сотки. Членский взнос установили в размере 330р. с сотки. Срок оплаты членского взноса установили до 01 июня 2019 года.

620 собственников используют участки по целевому назначению и оплачивают взносы. Общая площадь данных участков составляет 2186 соток. На основании устава размер взносов рассчитывается по количества соток у собственника, следовательно, делим общую сумму на количество соток: 702700:2186=321,5р. с сотки. Членский взнос установили в размере 330р. с сотки. Срок оплаты членского взноса установили до 01 июня 2019 года.

sadovod73.ru

Определение отчета о прибылях и убытках

Что такое отчет о доходах?

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для представления финансовых результатов компании за определенный отчетный период, при этом двумя другими ключевыми отчетами являются баланс и отчет о движении денежных средств.

Отчет о прибылях и убытках, также известный как отчет о прибылях и убытках или отчет о прибылях и убытках, в основном фокусируется на доходах и расходах компании за определенный период.

Ключевые выводы

- Отчет о прибылях и убытках — это одна из трех (наряду с балансом и отчетом о движении денежных средств) основных финансовых отчетов, в которых отражены финансовые результаты компании за определенный отчетный период.

- Чистая прибыль = (Общий доход + прибыль) — (Общие расходы + убытки)

- Общая выручка — это сумма операционных и внереализационных доходов, в то время как общие расходы включают расходы, понесенные по основным и дополнительным видам деятельности.

- Доходы не являются поступлениями. Доход получен и отражен в отчете о прибылях и убытках. Квитанции (полученные или выплаченные наличные) — нет.

- Отчет о прибылях и убытках дает ценную информацию о деятельности компании, эффективности ее управления, неэффективных секторах и ее результатах по сравнению с отраслевыми аналогами.

Введение в отчет о прибылях и убытках

Отчет о прибылях и убытках

Отчет о прибылях и убытках является важной частью отчетов о деятельности компании, которые необходимо подавать в Комиссию по ценным бумагам и биржам (SEC). В то время как баланс представляет собой моментальный снимок финансовых показателей компании на определенную дату, в отчете о прибылях и убытках указывается доход за определенный период времени, а в заголовке указывается продолжительность, которая может читаться как « За (финансовый) год / квартал, закончившийся в сентябре. 30, 2018. ”

В то время как баланс представляет собой моментальный снимок финансовых показателей компании на определенную дату, в отчете о прибылях и убытках указывается доход за определенный период времени, а в заголовке указывается продолжительность, которая может читаться как « За (финансовый) год / квартал, закончившийся в сентябре. 30, 2018. ”

В отчете о прибылях и убытках основное внимание уделяется четырем ключевым статьям: выручка, расходы, прибыли и убытки. Он не делает различий между наличными и безналичными поступлениями (продажи наличными по сравнению с продажами в кредит) или наличными и безналичными платежами / выплатами (покупки наличными по сравнению с покупками в кредит).Он начинается с деталей продаж, а затем переходит к вычислению чистой прибыли и, в конечном итоге, прибыли на акцию (EPS). По сути, он дает отчет о том, как чистый доход, полученный компанией, преобразуется в чистую прибыль (прибыль или убыток).

Выручка и прибыль

В отчете о прибылях и убытках отражено следующее, хотя его формат может варьироваться в зависимости от местных нормативных требований, диверсифицированного объема бизнеса и связанной с ним операционной деятельности:

Операционная выручка

Выручка, полученная от основной деятельности, часто называется операционной выручкой. Для компании, производящей продукт, или для оптовика, дистрибьютора или розничного торговца, занимающегося продажей этого продукта, выручка от основной деятельности относится к выручке, полученной от продажи продукта. Аналогичным образом, для компании (или ее получателей франшизы), занимающейся предложением услуг, доход от основной деятельности относится к доходу или вознаграждениям, полученным в обмен на предложение этих услуг.

Для компании, производящей продукт, или для оптовика, дистрибьютора или розничного торговца, занимающегося продажей этого продукта, выручка от основной деятельности относится к выручке, полученной от продажи продукта. Аналогичным образом, для компании (или ее получателей франшизы), занимающейся предложением услуг, доход от основной деятельности относится к доходу или вознаграждениям, полученным в обмен на предложение этих услуг.

Внеоперационная выручка

Доходы, полученные от вторичной непрофильной деятельности, часто называют внереализационными повторяющимися доходами.Эти доходы поступают из доходов, которые не связаны с покупкой и продажей товаров и услуг, и могут включать доход от процентов, полученных на коммерческий капитал, лежащий в банке, доход от аренды коммерческой собственности, доход от стратегических партнерств, таких как поступления от выплаты роялти или доход. с рекламного дисплея, размещенного на коммерческой недвижимости.

Прибыли

Прибыль, также называемая прочим доходом, означает чистые деньги, полученные от других видов деятельности, например от продажи долгосрочных активов. Сюда входит чистая прибыль, полученная от единовременной некоммерческой деятельности, такой как продажа компанией своего старого автофургона, неиспользуемой земли или дочерней компании.

Сюда входит чистая прибыль, полученная от единовременной некоммерческой деятельности, такой как продажа компанией своего старого автофургона, неиспользуемой земли или дочерней компании.

Выручку не следует путать с квитанциями. Выручка обычно учитывается в период, когда осуществляются продажи или оказываются услуги. Квитанции — это полученные денежные средства, которые учитываются по факту получения денег. Например, клиент может получить товары / услуги у компании 28 сентября, в результате чего выручка будет учтена в сентябре.Благодаря хорошей репутации покупателю может быть предоставлено 30-дневное окно оплаты. У него будет время произвести оплату до 28 октября, когда будут учтены квитанции.

Расходы и убытки

Стоимость продолжения работы бизнеса и получения прибыли называется расходом. Некоторые из этих расходов могут быть списаны в налоговой декларации, если они соответствуют требованиям IRS.

Расходы по основной деятельности

Все расходы, понесенные для получения обычной операционной выручки, связанной с основной деятельностью компании. Они включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также расходы на исследования и разработки (R&D). Типичные элементы, составляющие список, — это заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Они включают стоимость проданных товаров (COGS), коммерческие, общие и административные расходы (SG&A), износ или амортизацию, а также расходы на исследования и разработки (R&D). Типичные элементы, составляющие список, — это заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Расходы на вспомогательную деятельность

Все расходы, связанные с непрофильной деятельностью, например, проценты по ссуде.

Убытки как расходы

Все расходы, которые идут на убыточную продажу долгосрочных активов, единовременные или любые другие необычные расходы или расходы на судебные процессы.

В то время как первичные доходы и расходы дают представление о том, насколько хорошо работает основной бизнес компании, вторичные доходы и расходы учитывают участие компании и ее опыт в управлении специальной, неосновной деятельностью. По сравнению с доходом от продажи промышленных товаров, существенно высокий процентный доход от денег, лежащих в банке, указывает на то, что бизнес может не использовать имеющиеся денежные средства в полной мере за счет расширения производственных мощностей, или он сталкивается с проблемами в увеличение доли рынка в условиях конкуренции. Периодический доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

Периодический доход от аренды, полученный за счет размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

Структура отчета о прибылях и убытках

Математически чистый доход рассчитывается на основе следующего:

Чистая прибыль = (выручка + прибыль) — (расходы + убытки)

Чтобы понять приведенные выше детали с некоторыми реальными цифрами, предположим, что фиктивный бизнес по продаже спортивных товаров, который дополнительно предоставляет обучение, представляет отчет о прибылях и убытках за последний квартал.

Изображение Сабрины Цзян © Investopedia 2020 Он получил 25 800 долларов от продажи спортивных товаров и 5 000 долларов от услуг по обучению. Он потратил различные суммы, перечисленные на данных мероприятиях, на общую сумму 10 650 долларов. Компания получила чистую прибыль в размере 2000 долларов от продажи старого фургона и понесла убытки в размере 800 долларов от урегулирования спора, поднятого потребителем. Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.Он называется пошаговым отчетом о прибылях и убытках, поскольку основан на простом расчете, в котором суммируются доходы и прибыли и вычитаются расходы и убытки.

Чистая прибыль за квартал составила 21 350 долларов. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес.Он называется пошаговым отчетом о прибылях и убытках, поскольку основан на простом расчете, в котором суммируются доходы и прибыли и вычитаются расходы и убытки.

Однако реальные компании часто работают в глобальном масштабе, имеют диверсифицированные бизнес-сегменты, предлагая сочетание продуктов и услуг, и часто участвуют в слияниях, поглощениях и стратегических партнерствах. Такой широкий спектр операций, диверсифицированный набор расходов, различные виды коммерческой деятельности и необходимость представления отчетности в стандартном формате в соответствии с нормативными требованиями приводят к многочисленным и сложным учетным записям в отчете о прибылях и убытках.

Включенные в листинг компании следуют Многоступенчатому отчету о прибылях и убытках , в котором операционная выручка, операционные расходы и прибыль отделяются от внереализационных доходов, внереализационных расходов и убытков, а также предлагается множество дополнительных деталей в отчете о прибылях и убытках. По сути, различные показатели рентабельности в многоэтапном отчете о прибылях и убытках отражаются на четырех различных уровнях деятельности предприятия — валовом, операционном, до налогообложения и после налогообложения. Как мы вскоре увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой.Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других разовых необычных расходов.

По сути, различные показатели рентабельности в многоэтапном отчете о прибылях и убытках отражаются на четырех различных уровнях деятельности предприятия — валовом, операционном, до налогообложения и после налогообложения. Как мы вскоре увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются / меняются с одного уровня на другой.Например, высокая валовая прибыль, но более низкая операционная прибыль указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывает на потерю прибыли из-за налогов и других разовых необычных расходов.

Давайте посмотрим на последние годовые отчеты о прибылях и убытках двух крупных транснациональных компаний, акции которых котируются на бирже, из различных секторов технологий (Microsoft) и розничной торговли (Walmart).

Пример отчета о прибылях и убытках

Изображение Сабрины Цзян © Investopedia 2020Чтение стандартных отчетов о доходах

Основное внимание в этом стандартном формате уделяется расчету прибыли / дохода по каждой подзаголовке выручки и операционных расходов, а затем учету обязательных налогов, процентов и других единовременных единовременных событий для получения чистой прибыли, применимой к обыкновенные акции. Хотя вычисления включают в себя простые добавления и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры, чтобы лучше понять.

Хотя вычисления включают в себя простые добавления и вычитания, порядок, в котором различные записи появляются в операторе, и их отношения часто повторяются и усложняются. Давайте углубимся в эти цифры, чтобы лучше понять.

Доходная часть

В первом разделе, озаглавленном «Выручка», указано, что валовая (годовая) прибыль Microsoft за финансовый год, закончившийся 30 июня 2018 года, составила 72,007 миллиарда долларов. Он был получен путем вычета стоимости выручки ($ 38.353 миллиарда) от общей выручки (110 360 миллиардов долларов), полученной технологическим гигантом в течение финансового года. Около 35% от общего объема продаж Microsoft пошло на расходы на получение дохода, в то время как аналогичный показатель для Walmart составил около 75% (373,396 долл. США / 500,343 долл. США). Это указывает на то, что Walmart понес гораздо более высокие затраты по сравнению с Microsoft для обеспечения эквивалентных продаж .

Операционные расходы

В следующем разделе под названием «Операционные расходы» снова учитывается стоимость выручки ($ 38. 353 миллиарда) и общий доход (110 360 миллиардов долларов), чтобы прийти к заявленным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (R&D) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

353 миллиарда) и общий доход (110 360 миллиардов долларов), чтобы прийти к заявленным цифрам. Поскольку Microsoft потратила 14,726 миллиарда долларов на исследования и разработки (R&D) и 22,223 миллиарда долларов на коммерческие общие и административные расходы (SG&A), общие операционные расходы рассчитываются путем суммирования всех этих цифр (38,353 доллара + 14,726 доллара + 22,223 доллара) = 75,302 миллиарда долларов.

Уменьшение общих операционных расходов из общей выручки приводит к операционному доходу (или убытку) как (110,360 долларов — 75,302 долларов) = 35,058 миллиардов долларов.Эта цифра представляет собой прибыль до уплаты процентов и налогов (EBIT) по его основной деятельности и снова используется позже для получения чистой прибыли.

Сравнение позиций показывает, что Walmart ничего не тратил на НИОКР и имел более высокие SGA и общие операционные расходы по сравнению с Microsoft.

Доход от непрерывной деятельности

В следующем разделе, озаглавленном «Доход от продолжающейся деятельности», добавляются чистые прочие доходы или расходы (например, разовые доходы), процентные расходы и применимые налоги, чтобы получить чистый доход от продолжающейся деятельности (16 долларов. 571 миллиард) для Microsoft, что на 60% выше, чем у Walmart (10,523 миллиарда долларов).

571 миллиард) для Microsoft, что на 60% выше, чем у Walmart (10,523 миллиарда долларов).

После дисконтирования любых разовых событий рассчитывается значение чистой прибыли, применимой к обыкновенным акциям. Чистая прибыль Microsoft составила 16,571 миллиарда долларов на 68% выше, чем у Walmart — 9,862 миллиарда долларов.

Прибыль на акцию рассчитывается путем деления показателя чистой прибыли на количество средневзвешенных акций в обращении. С 7,7 миллиардами выпущенных акций Microsoft ее прибыль на акцию составляет 16 долларов.571 миллиард / 7,7 миллиарда = 2,15 доллара на акцию. При наличии у Walmart 2,995 миллиарда акций в обращении его прибыль на акцию составляет 3,29 доллара на акцию.

Хотя розничный гигант превосходит технологического лидера с точки зрения годовой прибыли на акцию, у Microsoft были более низкие затраты на получение эквивалентной выручки, более высокая чистая прибыль от продолжающейся деятельности и более высокая чистая прибыль, применимая к обыкновенным акциям, по сравнению с Walmart.

Использование отчетов о прибылях и убытках

Хотя основная цель отчета о прибылях и убытках состоит в том, чтобы донести до заинтересованных лиц подробную информацию о прибыльности и коммерческой деятельности компании, он также предоставляет подробные сведения о внутренней структуре компании для сравнения между различными предприятиями и секторами.Такие отчеты также чаще готовятся на уровне отделов и сегментов, чтобы руководство компании получило более глубокое представление о ходе выполнения различных операций в течение года, хотя такие промежуточные отчеты могут оставаться внутренними для компании.

На основании отчетов о прибылях и убытках руководство может принимать решения, например, о расширении географического охвата, увеличении продаж, увеличении производственных мощностей, увеличении использования или прямой продаже активов или закрытии отдела или линейки продуктов.Конкуренты также могут использовать их, чтобы получить представление о параметрах успеха компании и основных направлениях увеличения расходов на НИОКР.![]()

Кредиторы могут ограниченно использовать отчеты о прибылях и убытках, поскольку они больше озабочены будущими денежными потоками компании, а не ее прошлой прибыльностью. Аналитики-исследователи используют отчет о прибылях и убытках для сравнения результатов за год и за квартал. Можно сделать вывод, помогли ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени, или же менеджменту удавалось следить за операционными расходами без ущерба для прибыльности.

Итог

Отчет о прибылях и убытках дает ценную информацию о различных аспектах бизнеса. Он включает в себя операции компании, эффективность ее управления, возможные утечки, которые могут снизить прибыль, а также то, насколько компания работает в соответствии с отраслевыми аналогами.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

M Отчет о прибылях и убытках — это один из трех финансовых отчетов (два других — баланс и отчет о движении денежных средств), с которыми инвесторы в акции должны ознакомиться. Цель этой статьи — дать менее опытному инвестору представление о компонентах отчета о прибылях и убытках, чтобы упростить инвестиционный анализ и упростить его применение при принятии собственных инвестиционных решений. Введение в фундаментальный анализ В контексте корпоративной финансовой отчетности отчет о прибылях и убытках суммирует доходы (продажи) и расходы компании за квартал и год за финансовый год. Окончательная чистая цифра, а также различные другие в этом отчете представляют большой интерес для инвестиционного сообщества. (Чтобы узнать больше о чтении финансовой отчетности, см. Что вам нужно знать о финансовой отчетности , Сноски: начните читать мелкий шрифт и Введение в фундаментальный анализ .) Разъяснения по общей терминологии и формату

Доходы и расходы | БанзайЗарабатывать и тратить деньги — это часть повседневной финансовой жизни. Успешное управление своими деньгами зависит от определения ваших доходов и расходов. Это сводится к тому, сколько денег вы получаете и как вы их тратите. Используя эти два фактора, вы можете сравнить свои ресурсы с суммой денег, которую вы тратите ежемесячно, и спланировать, что вы ожидаете потратить в будущем.Это также позволяет вам, при необходимости, определить, где вы можете сократить расходы, чтобы вы могли сэкономить, инвестировать или выбраться из долгов. В большинстве случаев доход поступает от заработной платы, государственных пособий (например, социального обеспечения) и инвестиционного дохода. Доход может быть переменным, он меняется, что является одной из причин того, что бюджеты не высечены на камне. Заработок, в частности, часто меняется: большинство людей ожидают, что заработок будет расти со временем, чем дольше они находятся в рабочем мире, получая больше опыта и возможностей для заработка. Так же быстро, как поступает доход, деньги уходят обратно на оплату, казалось бы, бесконечного списка расходов, включая жилье, коммунальные услуги, телефон и Интернет, транспорт — и это всего лишь основные ежемесячные расходы. Есть также страхование, здравоохранение и уход за детьми, счета по кредитным картам, продукты и одежда, среди множества других вещей, которые снижают доход. Помимо средств, расходуемых на оплату счетов, есть и другие расходы, которые следует включить в расходы, например, деньги для создания сберегательного счета, увеличения инвестиционного портфеля и плана выхода на пенсию. Иллюстрация: Cristi Cash Числа в черно-беломЧтобы справиться с ежемесячными доходами и расходами, нужно выполнить всего несколько простых шагов:

Ваша способность тратить на предметы первой необходимости, а также на то, что вы хотели бы иметь или делать, зависит от числа, которое вы придумали. Если у вас недостаточно дохода или вы тратите больше, чем имеете, ваш денежный поток будет скорее отрицательным, чем положительным. Превращение отрицательного денежного потока в положительный — единственный способ вести безопасную финансовую жизнь и подготовить почву для безопасного финансового будущего. Это правда, что некоторые причины отрицательного денежного потока могут не зависеть от вас.Но есть и другие, которых вам следует избегать, например, позволять переменным и дискреционным расходам превышать ваш доход. Если вы видите, что есть недостаток, есть два способа исправить ситуацию:

Конечно, было бы удобно увеличить ваш доход — хотя все равно можно было бы иметь отрицательный поток с огромным доходом, если бы вы не были осторожны. Создание плана расходов — это гибкий, постоянно развивающийся процесс. Это поможет вам составить точную картину того, что вы можете потратить по сравнению с тем, что вы можете себе позволить, а также с тем, что вы на самом деле тратите. Наличие практического плана расходов помогает обеспечить баланс ваших доходов и расходов, который работает в вашу пользу. Доходы и расходы могут существовать в гармонии, но это требует усилий и приверженности. Создание документа для отслеживания доходов и расходовPage 1Создание документа для отслеживания доходов и расходовХорошо, у вас есть все квитанции. Что теперь с ними делать? Даже если вы используете такое программное обеспечение, как Quicken от Intuit или Microsoft Money, вам может быть полезно вести отдельный документ для отслеживания доходов и расходов. Вы можете создавать отчеты в своей программе управления капиталом, которые покажут вам, как вы справляетесь со своими финансовыми целями, но запись от руки или ввод цифр в отдельный документ может помочь вам легче увидеть общую картину. Вы можете создать свою электронную таблицу вручную на миллиметровой бумаге, в бухгалтерской книге, купленной в магазине канцелярских товаров, или на компьютере, используя программу базы данных, такую как Microsoft Excel или Access (или даже программу обработки текста, которая позволяет вам создавать таблицы, например Microsoft Word).Программа базы данных может выполнять вычисления за вас, что позволяет сэкономить время, если вы достаточно хорошо знаете программу, чтобы задавать формулы. Вам понадобится список

Ваша электронная таблица должна иметь несколько компонентов, независимо от того, как вы ее создаете.Это

|

Кроме того, термины «прибыль», «прибыль» и «доход» означают одно и то же и используются как синонимы.

Кроме того, термины «прибыль», «прибыль» и «доход» означают одно и то же и используются как синонимы. основные этапы деятельности компании — валовая, операционная, до и после налогообложения.В пошаговом представлении данные о валовой и операционной прибыли не указываются; тем не менее, они могут быть рассчитаны на основе предоставленных данных.

основные этапы деятельности компании — валовая, операционная, до и после налогообложения.В пошаговом представлении данные о валовой и операционной прибыли не указываются; тем не менее, они могут быть рассчитаны на основе предоставленных данных. Отчет о прибылях и убытках измеряет рентабельность , а не денежный поток . (Чтобы узнать больше о движении денежных средств, см. Что такое отчет о движении денежных средств? , Основы движения денежных средств и Как некоторые компании злоупотребляют потоком денежных средств .)

Отчет о прибылях и убытках измеряет рентабельность , а не денежный поток . (Чтобы узнать больше о движении денежных средств, см. Что такое отчет о движении денежных средств? , Основы движения денежных средств и Как некоторые компании злоупотребляют потоком денежных средств .)

Это может значительно затруднить оплату счетов, получение ссуд и покупку вещей, которые вы хотите купить. Это также означает, что вы можете полагаться на кредитные карты или другие формы долга, чтобы свести концы с концами.

Это может значительно затруднить оплату счетов, получение ссуд и покупку вещей, которые вы хотите купить. Это также означает, что вы можете полагаться на кредитные карты или другие формы долга, чтобы свести концы с концами. Но на самом деле намного проще сократить свои расходы до уровня, который у вас уже есть.

Но на самом деле намного проще сократить свои расходы до уровня, который у вас уже есть. Я использую QuickBooks (бизнес-версию Quicken) для записи всех моих транзакций и электронного баланса всех моих счетов, но я также использую другую электронную таблицу для перечисления всех данных, которые я хочу видеть вместе, не все из которых можно найти в QuickBooks где его можно ввести. Я попытался создать правильный настраиваемый отчет в QuickBooks, чтобы исключить необходимость в этой электронной таблице, но пока ничто не работает так же хорошо, как мой надежный документ Excel.

Я использую QuickBooks (бизнес-версию Quicken) для записи всех моих транзакций и электронного баланса всех моих счетов, но я также использую другую электронную таблицу для перечисления всех данных, которые я хочу видеть вместе, не все из которых можно найти в QuickBooks где его можно ввести. Я попытался создать правильный настраиваемый отчет в QuickBooks, чтобы исключить необходимость в этой электронной таблице, но пока ничто не работает так же хорошо, как мой надежный документ Excel.