Что лучше лизинг или кредит

При необходимости купить автомобиль или другое имущество любой человек или компания ищет наиболее выгодные варианты. Сегодня их три – покупка за наличные, кредитование или лизинг.

При отсутствии наличных свободных средств доступными могут быть только два последних варианта. Поэтому стоит внимательно рассмотреть преимущества лизинга или кредита, их основные отличия, чтобы понять, что будет выгоднее.

Особенности кредитования

Если говорить про целевое кредитование, то чаще всего по такой схеме приобретается автомобиль. Для юридических лиц банковское кредитование востребовано при покупке спецтехники, оборудования, недвижимости. Рассмотрим схему на примере автокредитования.

Получение автомобиля в кредит сопровождается выдачей заемных средств банком (другим кредитным учреждением) заемщику на следующих условиях:

- кредит является строго целевым – потратить средства заемщик может исключительно на приобретение авто;

- машина является залогом и находится во владении банка до полного погашения задолженности по кредиту;

- до внесения последнего платежа заемщик не может продать либо подарить автомобиль;

- чем быстрее одобрен и выдан кредит и чем меньше документов необходимо предъявлять банку, тем более высокими будут ставки по займу;

- расходы на оформление ложатся на плечи заемщика – это страхование (обычно и ОСАГО, и КАСКО) и другие услуги;

- в случае невозможности выплатить кредит, на машину будет наложен арест, а банк-кредитор заберет ее в счет долга, чем лизинг не отличается и от кредита.

Существуют различные формы получения автомобиля в кредит, хотя и в лизинге также существуют разновидности сделок на своих условиях:

- • Trade-in – обмен собственного автомобиля с пробегом на новый с доплатой.

- • Факторинг – выплата 50% от оценочной стоимости автомобиля, погашение оставшейся части равными платежами в рассрочку.

- • Buy Back – обратный выкуп, когда определенная сумма замораживается и погашается в конце договора заемщиком или продавцом.

- • Кредитование без первого взноса возможно в основном только у официальных автодилеров.

Основными минусами кредита на приобретение автомобиля является сложная процедура получения средств, жесткие требования к возрасту, уровню доходов и месту регистрации заемщика, страховка является обязательной всегда, удорожание стоимости машины, высокие ставки по кредиту, которые обычно выше, чем ставки по лизингу.

Особенно неудобным автокредитование может быть для юридических лиц, поскольку в принятии решения банком о выдаче кредита рассмотрение документов может занять до нескольких месяцев.

Особенности лизинга

Лизинг представляет собой разновидность арендных отношений, когда лизингодатель инвестирует деньги на приобретение какого-либо имущества, необходимого лизингополучателю. То есть, по сути, лизинговая компания оказывает заказчику лишь финансовую услугу и приобретает для него необходимое имущество у третьей стороны – продавца-собственника.

Преимущества лизинга перед кредитом в банке очевидны – это небольшой счет, гибкие графики, быстрая выдача имущества, возможность выбора. Условия лизинга немного разнятся от условий покупки в банковский кредит, в том числе и коммерческий:

- Более широкий выбор имущества, которое можно получить в аренду. Вы можете получить в аренду (лизинг) автомобили, здания и сооружения, спецтехнику и оборудование, то есть любое непотребляемое имущество, кроме земельных участков.

- Получить в лизинг автомобиль с пробегом гораздо проще, чем взять его в кредит.

- Пакет документов для лизинга, как правило, минимальный. Если речь идет о физическом лице, то будет достаточно паспорта, второго документа и заявления, решение принимается в течение одного рабочего дня.

- Автомобиль или другое имущество, полученное в лизинг, является собственностью лизинговой компании. Она же полностью обеспечивает обслуживание имущества, в случае необходимости производит замену на исправное, а также может держать данное имущество у тебя на балансе, чем сокращает размер налоговых платежей для юрлиц.

- По окончании договора лизингополучатель может выкупить имущество по остаточной стоимости с учетом амортизации, а может вернуть его лизингодателю. Данный пункт изначально указывается в договоре.

- До 2010 года в лизинг выдавались только автомобили и оборудование коммерческого назначения, сегодня уже существуют компании, которые выдают автомобили и другое имущество физлицами для личного пользования.

- Длительность лизинга обычно больше кредитования, поэтому в целом платежи ниже. Кроме того в лизинговых компаниях предлагают составлять гибкие графики погашения долга – ежемесячные, поквартальные, плавающие или фиксированные. Первый взнос по лизингу может отсутствовать, максимально клиент может внести до 60–65% от стоимости предмета сделки.

Что же лучше – кредит или лизинг имущества? Только на условиях аренды автомобиля в лизинг клиент может менять автомобиль каждые несколько лет, возвращая его по окончании срока сделки в лизинговую компанию. К минусам такой аренды можно отнести нахождение имущества в собственности лизингодателя, изъятие его у арендополучателя в случае отсутствия платежей и нарушений условий договора, невозможность сдать имущество по договору субаренды.

Расчет и сравнение лизинга, и кредита можно сделать с помощью специальных калькуляторов, обычно они расположены на сайте кредитора и лизинговой компании.

Лизинг vs Кредит vs Наличные

При возникновении потребности в покупке автотранспорта многие компании выбирают между лизинговым финансированием, кредитованием и покупкой за наличные. Бывает непросто оценить все «за» и «против», поэтому мы решили привести наглядное сравнение всех аспектов, влияющих на выбор способа покупки техники.

Бывает непросто оценить все «за» и «против», поэтому мы решили привести наглядное сравнение всех аспектов, влияющих на выбор способа покупки техники.

| Лизинг | Кредит | Наличные | |

| Срок договора | до 60 мес. | до 36 мес. | —— |

| Залог | Не требуется | Требуется | —— |

| Удорожание | 0-15% | 10-30% | 0% |

| Возмещение НДС | Со всей суммы лизинговых платежей (в т.ч. аванса) | Только от первоначальной стоимости имущества | Только от первоначальной стоимости имущества |

| Налог на имущество | За счет Лизингодателя | За свой счет | За свой счет |

| Платежи, относящиеся на себестоимость экономия на налоге на прибыль | Лизинговые платежи относятся на себестоимость в полном объеме | Относится только начисленная амортизация | Относится только начисленная амортизация |

| Отражение в балансе | Кредиторская задолженность не увеличивается | Значительно возрастает кредиторская задолженность | Кредиторская задолженность не увеличивается |

| Сроки проведения сделки | 5-10 дней | 10-20 дней | 2-3 дня |

| Покупка автотранспорта | Ведение переговоров и заключение договора купли-продажи силами Лизингодателя | Своими силами | Своими силами |

Если Вы хотите оперативно получить в пользование нужный транспорт или технику на выгодных условиях, не отвлекая больших средств из оборота компании, лизинг – это оптимальный выбор!

Преимущества лизинга перед кредитом.

Вся необходимая информация!

Вся необходимая информация!Содержание материала

Последние несколько лет лизинг получил существенное народное признание. В аренду сдается едва ли не все, что можно пожелать. Лизинг, как вид услуги банка, сделал возможным улучшать свою жизнь того, чтобы занимать деньги на это у других. Вместо этого любой имеет право использовать банковские услуги и арендовать заинтересовавшую вещь.

Лизинг

Лизинг (форма аренды) является видом инвестиционной активности, связанной с покупкой лизинговой собственности и потенциальной передачей ее во временное использование физическому или юридическому лицу. Следует отметить, что причина сдачи имущества в аренду в получении дивидендов от амортизационных расходов на данную вещь.

Схема лизинга

Однозначного ответа на то, что лучше – лизинг или кредитование – нет. По статистике, кредит предпочитают большее количество предприятий, но, вероятно, это связано с тем, что такое понятие, как лизинг относительно молодое. Но, специалисты организаций ищут новые методы решения финансовых головоломок, как же сохранить денежные средства, отсюда и нарастающая популярность лизинга.

Итак, рассмотреть оба этих финансовых инструмента можно на примере приобретения транспорта предприятием.

Экономический аспект

Чаще всего, чтобы выбрать оптимальный инструмент финансовых вопросов, фирмы обращают внимание на его экономическую сторону. Так, процент по кредиту (в иностранной валюте) на собственный автомобиль равен от 11 до 14. Объект лизинговых манипуляций находится в диапазоне 1-14 %. Что в данном случае важно помнить – банк выдает единоразовый финансовый займ, который сразу же реализуются в автосалоне, а далее никаких обязательств не несет. Приведем немного аналитики, согласно которой, кроме самой покупки, следующие расходы являются неизбежными:

- Госпошлина на оформление залога, услуги нотариуса;

- Страхование транспортного средства;

- Расчетно-кассовые услуги.

- Денежный взнос в пенсионный фонд и регистрация в ГАИ.

Лизинг же, в свою очередь, продукт комплексный, многие из этих трат можно будет избежать. Но, иногда, лизинг может превысить кредит по своей сумме. Это обуславливается тем, что туда входят все вышеперечисленные расходы и денежная компенсация «лизинг-компании» за услуги. Обратите внимание, что федеральное законодательство предусматривает возможность передачи объекта лизинга в собственность предприятия. Тогда в документах также указывается стоимость предмета или вещи.

Но, иногда, лизинг может превысить кредит по своей сумме. Это обуславливается тем, что туда входят все вышеперечисленные расходы и денежная компенсация «лизинг-компании» за услуги. Обратите внимание, что федеральное законодательство предусматривает возможность передачи объекта лизинга в собственность предприятия. Тогда в документах также указывается стоимость предмета или вещи.

Однако, в случае как с кредитом, так и с лизингом, следует заострить свое внимание на некоторых финансовых уловках, которые направлены на понижение номинальной ставки. При оформлении кредита оказывается, что реальная ставка не изменилась, так как банку необходимо компенсировать свои потери через получение финансовых вливаний от иных услуг.

Лизингополучатель же должен детально изучить сопроводительные документы сделки и выяснить всю информацию, связанную с комиссионными, которая или непонятна или отсутствует в документах.

Сроки оформления

В обязанности «лизинг – компании» входят такие вопросы, как: подбор и бронирование конкретного автомобиля, его документальное сопровождение, связанное с подготовкой и согласованием всех пунктов договора, необходим для совершения сделки. Это существенно снижает количество бумаг до 1 (само соглашение), проходящих через получателя, и существенно отличает лизинг от кредита в лучшую сторону.

Это существенно снижает количество бумаг до 1 (само соглашение), проходящих через получателя, и существенно отличает лизинг от кредита в лучшую сторону.

Далее, все амортизационные издержки, платежи, бухгалтерские отчеты по этому поводу осуществляются «лизинг-компанией». Тогда как кредитополучатель должен пройти все сопутствующие кредиту процедуры самостоятельно.

Где больше выгода?

Сравнение лизинга и кредита

Итак, мы уже знаем ,что покупка транспорта лил любого другого объекта, приобретаемого в кредит, лежит на плечах заемщика. Более того, прежде чем кредит выдать, финансовая организация непременно рассмотрит кредитную историю, оборотные средства на счете, оценит собственность предприятия, чтобы ее было достаточно для залога. Чаще всего, залог больше кредита в полтора-два раза.

Имущество лизинговое сдается в аренду, и требования для такого рода сделок значительно ниже. При оплате тридцати % от полной цены собственности, вещь может быть передана организации-лизингополучателю.

Обращайте внимание на так называемый «черный» список предметов, с которыми не работают «лизинг-компании», например редкости или уникальные вещи, оборудование для узкой направленности. Иногда в данном перечне можно увидеть технику, которая быстро устаревает, или которая быстро изнашивается. В такой ситуации, возможно лишь кредитование.

Очевидные преимущества лизинга

- Процент получения лизингового имущества в аренду гораздо более высок, нежели в случае одобрения кредита. Для некоторых компаний, в основном небольших, лизинг – единственный выход.

- Отсутствие залоговых обязательств перед кредитодателем, в этом качестве выступает сам лизинговый объект.

- Сроки оформления. Обычно на оформление лизингового договора нужно около недели.

- Договор при лизинге — вещь обсуждаемая, всегда можно договориться и подобрать наиболее выгодные условия для всех участников сделки.

Недостатки лизинга

- Если предмет пришел в негодность или устарел, лизинговые выплаты должны осуществляться в срок, либо увеличивается амортизационный фонд, следовательно, растет и общая сумма, которую лизингополучатель должен внести.

- В лизинг нельзя оформить землю и жилые помещения.

Видео — Преимущества лизинга перед кредитом

Понравилась статья?

Сохраните, чтобы не потерять!

Лизинг для юридических лиц

О лизинге1.Лизинг – это один из способов приобретения автомобиля.

Вам нужен автомобиль для бизнеса на особых условиях с хорошими скидками?

Вы не хотите отвлекать оборотные средства, которые уже работают?

У вашего предприятия есть потребность сэкономить на налогах?

Вы хотите получить выгодный тариф по страхованию и содействие при наступлении страхового случая?

Стоит обратиться к лизингу! Это просто, удобно и выгодно!

Кроме того, Вы можете получать дополнительные услуги, включив в лизинговый платеж любые расходы, связанные с эксплуатацией автомобиля и его обслуживанием (страхование, регистрацию в органах ГИБДД, транспортный налог, техобслуживание, шиномонтаж, сезонное хранение шин). Равномерное распределение расходов на срок лизинга позволит Вам снизить нагрузку по осуществлению таких периодических платежей.

Равномерное распределение расходов на срок лизинга позволит Вам снизить нагрузку по осуществлению таких периодических платежей.

Ваше предприятие будет быстрее развиваться, если будет использовать лизинг в качестве инвестиционного и налогового инструмента. Ведь преимущества использования лизинга становятся все более очевидными по мере того, как российские предприятия перенимают опыт работы западных компаний и наша страна занимает достойное место в мировом бизнес-сообществе.

2.Кредит или лизинг?

Лизинг – это альтернатива банковским кредитам, и основное отличие в том, что при кредите в пользование передаются денежные средства, а при лизинге – конкретное имущество.

Приобретение имущества в лизинг имеет ряд преимуществ по сравнению с получением кредита.

-Требования к лизингополучателю при лизинге менее жёсткие, чем требования к заёмщику при получении банковского кредита. При использовании лизинга Вы получаете долгосрочный заемный капитал, сохраняя открытыми уже имеющиеся банковские кредитные линии.

-Более гибкие условия расчёта графика платежей за лизинг и возможность изменения графика в течение действия договора

-Требования по дополнительному обеспечению при лизинге либо отсутствуют, либо существенно ниже, чем при кредите

-Лизинговое имущество свободно от претензий кредиторов лизингополучателя

-При лизинге возможно применение ускоренной амортизации

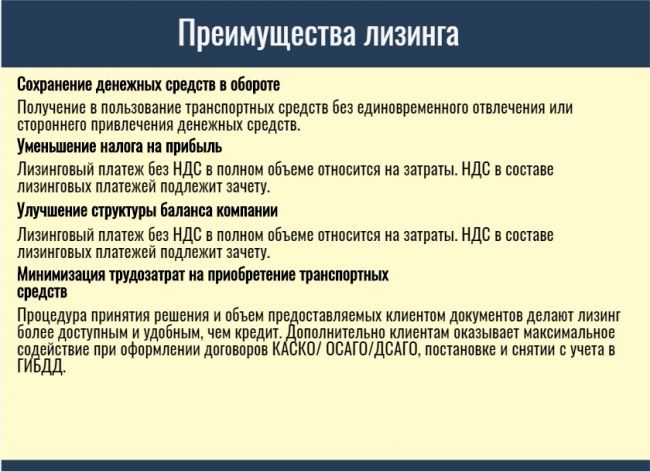

-Платежи по лизингу в полной сумме относятся на затраты, что позволяет уменьшить налог на прибыль. При получении банковского кредита источником погашения суммы кредита (стоимости имущества) частично является начисляемая амортизация, недостающие выплаты необходимо производить за счёт других источников. Кроме того, существует ограничение по отнесению платежей по кредитам на затраты. Проценты по кредитам, превышающие установленный максимальный предел, относятся на прибыль.

-При лизинге возможно приобретение автотранспорта при отсутствии у лизингополучателя автохозяйства

-В лизинг можно взять б/у имущество

-При лизинге возможно получение скидок у поставщика

-При лизинге для компании на ОСН экономическая выгода может достигать 15 % по сравнению с кредитом

При заключении договора лизинга необходимо обращать внимание не только на сумму лизинговых платежей, но и на условия лизинга, изложенные в договоре, а также на стабильность и надёжность лизинговой компании.

В расчетах платежей по лизингу и условиях договора лизинга могут быть особенности, влияющие на итоговую стоимость лизинга:

— в общую стоимость договора может не включаться комиссия за заключение лизинговой сделки, которая выплачивается отдельно при заключении договора;

— стоимость выкупа имущества, которую необходимо будет выплатить в конце договора лизинга, также может быть не включенной в расчеты;

— лизинговая компания в условиях договора лизинга может запретить досрочный выкуп имущества, либо обязать выплатить полную сумму платежей до конца договора или штраф за досрочное закрытие договора лизинга и т.п.

Анализ расчетов платежей по лизингу и условий лизинговой сделки – вопрос весьма сложный, требующий опыта и хорошего знания экономики, налогообложения, методов и инструментов финансовых расчетов.

Сейчас в ГК Аларм-Моторс есть специалисты, которые готовы оказать Вам бесплатную помощь в анализе предложений по лизингу, оценке эффективности использования лизинга при финансировании вашего инвестиционного проекта и выбрать наиболее выгодные условия, исходя из потребностей вашей компании и ваших пожеланий.

Нашими партнерами являются только лизинговые компании, имеющие высокий рейтинг надежности и высокий ресурс для решения финансовых задач любой сложности.

Заказать обратный звонок

Лизинг авто для юридических лиц – КАН АВТО

Покупка автомобилей в лизинг — популярный способ решения транспортной проблемы для юридических лиц. Чаще всего к этому способу компании прибегают, когда необходимо обновить автопарк, но свободных средств для решения этой задачи нет. Воспользоваться услугой автолизинга в Казани предлагают дилерские центры КАН АВТО.

Чем выгоден лизинг авто для юридических лиц

Эта услуга подразумевает аренду транспортного средства на определенное время с возможностью

выкупа по истечении срока действия договора. Ее особенность состоит в том, что владельцем

автомобиля на период действия договора остается салон, а организация, взявшая авто во

временное пользование, собственником вплоть до выкупа не является.

Покупка в лизинг для юридических лиц имеет следующие плюсы:

- уменьшение налоговой нагрузки: лизинговое имущество не облагается налогом на собственность;

- возможность использования краткосрочного займа на приобретение автомобиля;

- зачет налога на добавленную стоимость;

- отсутствие необходимости в крупных разовых расходах.

Все затраты, в том числе и оформление КАСКО, включаются в текущие издержки компании, что дает экономию на налогах. График платежей составляется специалистами КАН АВТО в индивидуальном порядке для каждого клиента.

Особенности лизинга транспортных средств

Когда юридическое лицо покупает автомобиль в лизинг, транспортное средство должно быть поставлено на баланс организации. Продажа такого авто гендиректору или иному лицу и оформление прав на частную собственность, пока не истечет срок договора, запрещены.

В случае нарушения этого условия лизингодатель имеет право изъять автомобиль. Во избежание таких ситуаций периодически проверяются условия эксплуатации транспортного средства.

Лизинг авто для юридических лиц от КАН АВТО

Несмотря на ряд особенностей, для компаний с ограниченным бюджетом лизинг очень часто становится оптимальным решением по сравнению с кредитом. По окончании действия договора автомобиль, который уже проверен в деле, можно выкупить или сдать обратно. Использование организацией транспортного средства на правах лизингополучателя менее затратно, чем покупка в кредит.

Приглашаем стать нашим корпоративным клиентом. КАН АВТО предлагает выгодные условия лизинга авто для юридических лиц в Казани. Мы поможем подобрать автомобили конкретных марок и моделей для вашей компании.

Специалисты группы компаний КАН АВТО прорабатывают каждый запрос индивидуально, исходя из возможностей клиента:

- Лизинговый договор заключается на срок от одного года до семи лет.

- График выплат составляется с учетом предпочтений арендатора: график может быть равномерным, убывающим или сезонным.

- Размер авансового платежа рассчитывается с учетом финансовых возможностей клиента.

- Компанию для страхования авто лизингополучатель выбирает самостоятельно. По вашему желанию мы готовы включить страховые расходы в график платежей по лизинговому договору. Ознакомьтесь со списком страховых организаций, входящих в список наших партнеров, на сайте.

Узнать больше об условиях лизинга авто для юридических лиц вы можете по номеру единого контакт-центра +7 (843) 230-30-30. Адреса дилерских центров КАН АВТО указаны в разделе «Контакты».

Лизинг в Минске — оформление быстрого лизинга для юр лиц и ИП

Лизинг (финансовая аренда) – вид финансовых услуг, деятельность, связанная с приобретением Лизингодателем за собственные или заемные средства предмета лизинга в собственность и передачей его Лизингополучателю на срок и за плату во временное владение и пользование с правом или без права выкупа.

ООО «Внешнеэкономическая Лизинговая Компания» имеет 11 лет успешной работы и отвечает высоким стандартам сертификации.

В последнее время спрос на такую услугу, как лизинг, в нашей стране существенно возрос. Все чаще предприниматели разного уровня принимают решение на оформление лизинга, позволяющего взять в долгосрочную аренду то или иное оборудование. В последующем быстрый лизинг позволяет выкупит это оборудование и полностью им распоряжаться по своему усмотрению.

Просто о сложном

Для того чтобы понять, как работает Лизинг в Минске и Беларуси, открывая новые возможности для юридических лиц, достаточно рассмотреть простой пример: Компания арендует автомобиль (например, экскаватор) сроком на 2 года, а в последующем получает право выкупить технику по ее остаточной стоимости.

Кому такой вид аренды подходит

Лизинг, оформляемый в белорусских рублях выгоден для всех категорий юридических лиц, чья деятельность тесно связана с эксплуатацией техники и оборудования. Так, например, лизинг – это настоящая находка для малого бизнеса. Преимущества метода над альтернативной покупкой в кредит очевидно: в случае необходимости, сделку можно легко и на законных основаниях расторгнуть. Если, например, в лизинг взято оборудование, а потом выясняется, что оно уже не нужно, для юридических лиц предусмотрено право вернуть станки, взятые во временное пользование.

Если бы станки были взяты в кредит, то пришлось бы выплачивать их полную стоимость. Вот почему лизинг, как отличный способ рационального расходования финансовых средств, остается выгоден и востребован для юридических лиц в Минске.

Как правило, лизинг в Беларуси выбирают те предприниматели, которые выходят ан новые для себя рынки. Кроме того, повышенным спросом пользуется лизинг на Б/У оборудование, которое для юр. лиц в определенных условиях является настоящей находкой.

Что можно взять

Лизинг Б/у техники и оборудования для юридических лиц оформляется документально, с подписанием соответствующих документов. При этом предметом договора на лизинг для ИП и ЮЛ могут быть:

автомобили;

спецтехника;

различные виды оборудования;

недвижимость.

Лизинг намного выгоднее чем кредит. Данным способом заимствования активно пользуются различные категории предпринимателей. Лизинг позволяет купить дорогостоящую технику и оборудование, которое при обычном способе покупки было бы слишком дорого.

Принимаем правильное решение

Лизинг для малого бизнеса – настоящее спасение. Главное, знать к кому обратиться для оформления соответствующего договора. В нашей Внешнеэкономической лизинговой компании созданы идеальные условия по предоставлению услуг лизинга юридическим лицам разных категорий. Вся информация об услуге лизинга представлена на официальном сайте компании, а подробности можно уточнить у менеджеров!

Преимущества лизинга перед банковским кредитом

У многих предпринимателей в определенный момент возникает проблема поиска и привлечения инвестиций для расширения своего производства, приобретения нового оборудования и внедрения современных технологий. Одним из наиболее доступных и эффективных методов финансирования развития своего бизнеса в настоящее время является лизинг.Лизинг заключается в том, что лизинговая компания приобретает необходимое вашему предприятию имущество (оборудование, здания, сооружения, транспортные средства и другое) у конкретного продавца и за определенное вознаграждение передает его предприятию в пользование на достаточно длительный срок. В течение срока договора лизинга предприниматель выплачивает лизингодателю полную стоимость имущества, после чего предмет лизинга переходит в собственность предприятия.

Лизинг — это финансовый инструмент, который успешно сочетает в себе характеристики аренды и банковского кредита. Часто возникает вопрос, а что же выгоднее кредит или лизинг?

Ответ очень прост – лизинг имеет некоторые преимущества перед банковским кредитом:

1. Лизинг дает возможность законно снизить налогооблагаемую базу:

- платежи по договору лизинга включаются в себестоимость продукции, снижая этим налог на прибыль;

- в силу ускоренной амортизации при использовании лизинга, почти в 3 раза сокращается общий объем налога на имущество;

- по договору лизинга сумма НДС ставится к зачету в полном объеме.

2. Лизинг дает возможность легко и быстро обновить технологическое оборудование, а значит, восстановить и увеличит производственный потенциал предприятия.

3. Несмотря на то, что проценты по договору лизинга, порой, немного выше, чем проценты по банковским кредитам. (Разница может составлять 2-4%). Экономия по налогам, технические возможности лизингодателя в целом полностью окупают эту разницу.

4. В отличие от банковского кредита, при оформлении лизингового договора никакого залога не требуется.

5. Размеры платежей при длительной рассрочке, как правило, меньше, чем по кредиту.

6. Риск лизинговой сделки минимален, так как лизингодатель имеет полное право на владение передаваемого в пользование имущества, и при банкротстве лизингополучателя имеет преимущественное право на имущество. Следовательно, и заключить договор лизинга гораздо проще, чем получить кредит в банке.

7. Договор лизинга более гибкий, чем кредитное соглашение: кредит предполагает ограниченные размеры и сроки погашения. При оформлении лизинг лизингополучатель может совместно с лизингодателем выработать удобную для себя схему погашения.

В целом лизинг – это отличный выход и альтернатива банковскому кредиту для малых и средних предприятий, который дает им возможность развивать свой бизнес.

Долговое финансирование против. Лизинговое финансирование | Малый бизнес

Как и каждый предприниматель, вы можете иногда испытывать недостаток в наличных деньгах и сталкиваться с вопросом о том, как профинансировать покупку нового оборудования, служебного автомобиля или чего-то еще, что необходимо в бизнесе. Это можно сделать двумя основными способами. Вы можете взять кредит в банке, а можете сдать в аренду нужный объект.

Теория компромисса

Теория компромисса утверждает, что аренда и задолженность по существу одинаково влияют на компанию.Это даже компромисс в отношении полезности и конечных затрат. Это основано на представлении о том, что любой фиксированный платеж со временем может стать для компании бременем, которое необходимо поддерживать в трудные для экономики времена. Избыток фиксированных платежей по аренде или долгу приведет к снижению кредита компании, что приведет к увеличению затрат по займам в будущем.

Налоговые преимущества

Фирма, имеющая договоры аренды, получает налоговые преимущества от таких договоров аренды. В случае аренды оборудования вся арендная плата может быть вычтена из налогооблагаемого дохода вашей фирмы.Если бы вы полностью владели оборудованием, вы бы списали его только в соответствии с длительным графиком амортизации. Сдавая в лизинг, вы можете быстрее списать оборудование, что даст вам более крупные ежегодные списания. Существуют строгие правила IRS, регулирующие налоговый режим аренды, поэтому перед сдачей в аренду проконсультируйтесь с вашим бухгалтером или налоговым юристом.

Арбитраж налоговых льгот

Фирма, которая имеет множество договоров аренды — оборудования, машин, автомобилей, грузовиков, транспортных контейнеров, компьютеров — может продать любые излишние и неиспользуемые налоговые преимущества, возникающие в результате всех этих договоров аренды.Для этого нужно найти другую компанию, которая нуждается в списании налогов. Эта компания, арендодатель, купит оборудование и сдаст его в аренду первой компании, арендатору. Арендатор продавал бы свое дополнительное налоговое преимущество обратно арендодателю в виде более низких арендных платежей. Это сложная сделка, которую должен выполнять ваш налоговый поверенный или бухгалтер.

Преимущества лизинга

Лизинговое оборудование особенно хорошо работает, если вы работаете в бизнесе, где технологии постоянно меняются.Приобретение оборудования, которое устареет через несколько лет, — это проблема, которой можно избежать с помощью краткосрочной аренды, позволяющей обновлять оборудование в конце каждой аренды. Если ваше оборудование требует регулярного технического обслуживания или легко выходит из строя, аренда с включенным обслуживанием и ремонтом может быть предпочтительнее, чем покупка оборудования напрямую с использованием банковского кредита и оплата технического обслуживания и ремонта помимо выплаты долга.

Ссылки

Писатель Биография

Виктория Дафф специализируется на предпринимательских вопросах, опираясь на свой опыт в качестве известного координатора стартапов, катализатора венчурных инвестиций и менеджера по связям с инвесторами.С 1995 года она написала много статей для электронных журналов и была постоянным обозревателем журналов Digital Coast Reporter и Developments Magazine. Она имеет степень бакалавра искусств в области государственного управления Калифорнийского университета в Беркли.

6 Преимущества и недостатки лизинга

Ниже приводится отрывок из книги Эндрю Дж. Шермана «Привлечение капитала» о том, как заложить основу для роста компании. Эндрю Дж. Шерман является партнером Jones Day в офисе в Вашингтоне, округ Колумбия ([электронная почта защищена]), и специализируется в своей практике на вопросах, влияющих на рост бизнеса компаний на всех этапах, включая разработку стратегий по использованию интеллектуальной собственности и технологических активов, а также как международные корпоративные транзакции и вопросы франчайзинга.Он работал юридическим и стратегическим советником в десятках компаний из списка Fortune 500 и сотнях развивающихся растущих компаний. Чтобы увидеть больше его работ, посетите его страницу здесь.

Несмотря на изменения в налоговом законодательстве и правилах бухгалтерского учета, наибольшей привлекательностью лизинга по-прежнему является то, что он позволяет компаниям приобретать активы с очень небольшим первоначальным взносом или без него. Большинство быстрорастущих компаний отчаянно нуждаются в использовании определенных ресурсов, но не обязательно во владении ими, чтобы подпитывать и поддерживать свой рост.Таким образом, лизинг предлагает альтернативу владению. Ежемесячные арендные платежи производятся вместо платежей по обслуживанию долга.

Кому следует сдавать в аренду? Финансирование нового оборудования — от компьютеров до телефонных систем и основного оборудования — является серьезной проблемой для многих владельцев бизнеса. Вы можете рассмотреть вариант аренды, даже если у вас есть деньги для покупки активов, необходимых для развития вашего бизнеса. Вы можете обнаружить, что с помощью лизинга вы можете более эффективно регулировать свой денежный поток, поскольку у вас есть предсказуемые регулярные ежемесячные платежи, а не единовременный платеж.Кроме того, лизинг может помочь вам избежать ограничения кредитных линий или денег, которые вы, возможно, захотите использовать для другой области своего бизнеса.

Шесть преимуществ и недостатков лизинга

- Владение — Наиболее очевидным недостатком лизинга является то, что, когда срок аренды истекает, вы перестаете владеть оборудованием. Конечно, это также может быть преимуществом, особенно для такого оборудования, как компьютеры, где технологии меняются очень быстро.

- Общие расходы — Лизинг почти всегда дороже покупки, при условии, что для совершения покупки не требуется ссуда.Например, трехлетняя аренда компьютерной системы стоимостью 5000 долларов (при стандартной ставке 40 долларов в месяц за 1000 долларов) будет стоить вам в общей сложности 7200 долларов.

- Поиск средств — Условия аренды обычно более либеральны, чем коммерческие ссуды. В то время как банку может потребоваться два или три года деловой документации, прежде чем предоставить ссуду, многие лизинговые компании будут оценивать вашу кредитную историю в более короткие сроки (шесть месяцев довольно типично). Это может быть значительным преимуществом для начинающего бизнеса.

- Денежный поток — Это основное преимущество лизинга. Это устраняет большие расходы, которые могут истощить ваш денежный поток, высвобождая средства для других повседневных нужд.

- Налоги — Лизинг почти всегда позволяет вам списать расходы на оборудование, что означает, что ваши арендные платежи могут быть вычтены как коммерческие расходы. С другой стороны, покупка может позволить вам вычесть оборудование на сумму до 18 000 долларов в год, когда оно было приобретено; все, что превышает эту сумму, подлежит амортизации в течение нескольких лет.С вычетом за первый год реальная стоимость компьютерной системы в размере 5000 долларов может составить всего 3400 долларов.

- Технологические потребности — Технологии развиваются быстрыми темпами. Если вы сразу купите компьютер или другое высокотехнологичное оборудование, через два-три года вы можете оказаться с устаревшим оборудованием, которое не имеет заметной стоимости при перепродаже. Лизинг может позволить вам опробовать новое оборудование и регулярно обновлять вашу систему, чтобы оставаться на вершине технологической кривой.

Посмотрите, как PEX помогает авторизовать, активировать и отслеживать расходы сотрудников.

Следите за новостями, чтобы узнать больше отличных бизнес-советов от Эндрю Дж. Шермана в нашей серии отрывков. И присоединяйтесь к нам в Twitter в чате #PEXCardChat с Эндрю Шерманом в четверг, 7 августа, в 14:00 EST.

Как и зачем сдавать оборудование в аренду вместо его покупки

- Приобретение оборудования стоит дорого, и для многих малых предприятий может быть невозможно купить все необходимое заранее. Лизинг оборудования — это способ распределить расходы на определенный период времени.

- Вы можете не владеть своим оборудованием при аренде, но вам не нужно беспокоиться о том, что оно устареет.

- При аренде оборудования вы платите фиксированную ставку за определенный период. Проценты и комиссии встроены в платеж. Контракты на лизинг оборудования обычно заключаются на три, семь или 10 лет.

- Эта статья предназначена для владельцев бизнеса, рассматривающих возможность аренды оборудования.

Покупка и обслуживание оборудования обходятся дорого, и как только вы инвестируете в какое-либо оборудование, выход новой версии, которая сделает вашу устаревшую или неполноценной, станет лишь вопросом времени.Из-за высоких затрат, связанных с владением и эксплуатацией оборудования, многие владельцы малого бизнеса предпочитают сдавать его в аренду, а не владеть.

Лизинг дает преимущества, которых нет у владения, включая более низкие ежемесячные платежи, которые обычно распределяются на месяцы или годы, а не выплачиваются единовременно. Многие договоры аренды коммерческого оборудования также включают соглашения об обслуживании или дополнительные услуги, которые обеспечивают спокойствие для бизнес-пользователей и исключают необходимость в штатных технических специалистах.

Если вашему бизнесу требуется новое оборудование или технология, но вы не можете себе это позволить, можно рассмотреть вариант лизинга.Лизинг позволяет вам делать меньшие ежемесячные платежи, обычно в течение многолетнего периода, вместо того, чтобы покупать все сразу. По истечении срока аренды вы можете вернуть оборудование или купить его по цене, которая зависит от удорожания и суммы, которую вы заплатили в течение срока аренды.

Примечание редактора: Ищете информацию о лизинге оборудования? Воспользуйтесь анкетой ниже, и наши партнеры-поставщики свяжутся с вами и предоставят необходимую информацию:

Что такое лизинг оборудования?

Лизинг оборудования — это вид финансирования, при котором владелец малого бизнеса арендует оборудование, а не покупает его.Владельцы бизнеса могут арендовать дорогое оборудование, такое как машины, автомобили, компьютеры и другие инструменты, необходимые для ведения бизнеса. Оборудование сдается на определенный срок. По истечении срока действия контракта владелец бизнеса должен вернуть оборудование, продлить договор аренды или купить оборудование.

Лизинг оборудования отличается от финансирования оборудования — это получение бизнес-кредита на приобретение оборудования и его погашение в течение определенного срока с оборудованием в качестве залога. В этом случае вы будете владеть оборудованием после выплаты ссуды.

При аренде оборудования оборудование не остается вашим после окончания срока аренды. Как и в случае с бизнес-ссудой, вы платите проценты и сборы при аренде оборудования, и они добавляются к (обычно) ежемесячному платежу. Могут быть дополнительные сборы за страхование, техническое обслуживание, ремонт и связанные с этим расходы.

Лизинг оборудования может быть намного дороже в долгосрочной перспективе, чем покупка оборудования напрямую, но для нуждающихся в денежных средствах владельцев малого бизнеса это средство получить доступ к необходимому оборудованию без особых авансовых денег.

Ключевой вывод: Лизинг оборудования позволяет брать оборудование в аренду на заранее определенный срок. Вы платите проценты и сборы, но не владеете оборудованием после истечения срока аренды.

Как работает аренда оборудования?

Если вы решите арендовать оборудование для своего бизнеса, а не покупать его, вы заключаете договор аренды с владельцем или поставщиком оборудования. Подобно тому, как работает договор аренды, владелец оборудования составляет проект соглашения, в котором указывается, как долго вы будете сдавать оборудование в аренду и сколько будете платить каждый месяц.

В течение срока аренды вы используете оборудование до истечения срока сделки. Есть случаи, когда вы можете расторгнуть договор аренды — и эти случаи следует указать в договоре, — но многие договоры аренды не подлежат отмене. После истечения срока аренды у вас часто появляется возможность приобрести оборудование по текущей рыночной цене или ниже, в зависимости от поставщика.

Ставки, которые вы платите за аренду оборудования, варьируются от одной лизинговой компании к другой. Ваш кредитный рейтинг также играет роль в котировках, которые вы указываете.Чем рискованнее вы будете давать взаймы, тем дороже вам обойдется аренда оборудования. Аренда оборудования может быть одобрена онлайн за несколько минут. Лизинговые компании, как правило, специализируются на определенных отраслях, поэтому важно хорошо постараться, чтобы найти подходящего поставщика для своего бизнеса.

Срок лизинга оборудования обычно составляет три, семь или 10 лет, в зависимости от типа оборудования.

Лизинг оборудования не является ссудой, а это означает, что он не будет отображаться в вашем кредитном отчете и не повредит вашей способности брать ссуду.Во многих случаях IRS позволяет вычесть арендные платежи за оборудование, если вы используете арендованное оборудование для своего бизнеса. Поговорите с налоговым консультантом, если налоговый вычет является решающим фактором при принятии решения об аренде оборудования. IRS может отказать в вычетах, если рассматривает аренду как продажу в рассрочку.

Основные выводы: Договоры аренды оборудования действуют аналогично договорам аренды. Вы соглашаетесь с условиями с поставщиком оборудования, и по истечении срока действия контракта вы возвращаете оборудование, продлеваете аренду или приобретаете оборудование.

Преимущества лизинга оборудования

- Многие арендодатели не требуют значительного первоначального взноса.

- Если вам нужно постоянно обновлять оборудование, лизинг — хороший вариант, потому что вы не зацикливаетесь на устаревшем оборудовании.

- Если вам необходимо перейти на более современное оборудование для выполнения большего объема работ, вы можете сделать это, не продавая существующее оборудование и не покупая его для замены.

- Аренда оборудования часто дает право на налоговые льготы.В зависимости от договора аренды вы можете вычесть свои платежи как коммерческие расходы, воспользовавшись разделом 179 «Квалифицированное финансирование».

Конечно, не все договоры аренды оборудования одинаковы, и существует множество способов финансирования аренды. Если вы заинтересованы в лизинге оборудования для своего бизнеса и хотите сделать это с помощью ссуды, мы рекомендуем вам ознакомиться с нашим обзором альтернативного кредитора, который мы рекомендуем как лучший для ссуды на оборудование. Кредитор, который мы выбрали как лучший в целом, также предлагает варианты лизинга.

Если вы не уверены, подходит ли вам лизинг оборудования, продолжайте читать, чтобы узнать больше о том, как начать, о процессе лизинга, различных типах лизинга и о том, что следует учитывать при поиске кредитора.

Ключевой вывод: Сдача оборудования в аренду вместо его покупки дает несколько преимуществ, например, низкий первоначальный взнос и простота модернизации, которая компенсирует риск устаревания оборудования.

Как начать работу

Перед тем, как начать процесс, ответьте на следующие вопросы.Может показаться, что это требует больших усилий, но, не ответив на эти вопросы, касающиеся вашего бизнеса, вы не сможете принять осознанное решение о лизинге или покупке оборудования.

Каков ваш ежемесячный бюджет?

Лизинг предлагает значительно более низкие ежемесячные платежи, чем покупка, но вам все равно необходимо учитывать расходы в ежемесячном денежном потоке. Начните с того, что вы можете себе позволить, и работайте оттуда; не работайте наоборот, узнавая котировки цен и пытаясь втиснуть их в свой бюджет.

Как долго будет использоваться оборудование?

При краткосрочном использовании лизинг почти всегда является наиболее экономичным способом ведения бизнеса. Если вы используете оборудование в течение трех или более лет, ссуда или стандартная кредитная линия могут быть более выгодными, чем аренда. Также учитывайте рост вашего бизнеса: если ваша компания быстро растет и развивается, аренда может быть лучшим вариантом, чем покупка.

Как быстро устареет оборудование?

В одних отраслях технологии устаревают быстрее, чем в других.Подумайте о моральном устаревании, прежде чем решать, имеет ли для вас смысл покупка или аренда.

Ключевые вынос: Прежде чем делать покупки для аренды оборудования, подумайте о своем ежемесячном бюджете, о том, как долго вам понадобится оборудование, как вы будете его использовать и когда вам нужно будет его модернизировать.

Можно ли арендовать оборудование?

Оборудование, которое может быть сдано в аренду, практически безгранично. Но есть пара условий.

- Закупочная цена: Аренда оборудования позволяет предприятиям приобретать оборудование и машины по высокой долларовой стоимости.Это варьируется от дорогостоящих отдельных предметов, таких как кардиомониторы и оборудование для извлечения, до более мелких предметов, необходимых оптом, таких как киоски, лицензии на программное обеспечение и телефоны. По этой причине редко можно найти договор аренды для покупок стоимостью менее 3000 долларов, и многие крупные кредиторы требуют минимальной покупки в размере от 25000 до 50 000 долларов.

- Физические активы: Оборудование, которое вы арендуете, должно рассматриваться как материальный актив — другими словами, все, что может быть указано в качестве личной собственности и не привязано к недвижимому имуществу на постоянной основе.Мягкие активы, такие как программы обучения и гарантии, не подходят для программ аренды.

Основные выводы: Оборудование стоимостью менее 3000 долларов может быть трудно арендовать. Кроме того, оборудование должно считаться материальным активом.

Покупка по сравнению с лизингом

Хотя многие предприятия получают выгоду от лизинга оборудования, в некоторых случаях прямая покупка более рентабельна. При сравнении вариантов покупки и аренды учитывайте следующие факторы:

- Цена покупки

- Сумма финансирования

- Годовая амортизация

- Ставки налогов и инфляции

- Ежемесячные расходы по аренде

- Использование оборудования

- Стоимость владения и обслуживания

Плюсы лизинга

Аренда идеально подходит для оборудования, которое постоянно нуждается в обновлении, например компьютеров и электронных устройств.Лизинг дает вам возможность приобретать новейшее оборудование с низкими первоначальными затратами, а также у вас есть надежные ежемесячные платежи, которые вы можете внести в свой бюджет.

В то же время лизинг предоставляет более широкий выбор оборудования для бизнеса. Лизинг позволяет с финансовой точки зрения позволить себе оборудование, которое в противном случае было бы слишком дорого для приобретения.

Минусы лизинга

При лизинге необходимо платить проценты, которые со временем увеличивают общую стоимость машины. Иногда лизинг может быть дороже, чем если бы вы купили оборудование сразу, особенно если вы приобретаете оборудование по истечении срока аренды.

Кроме того, некоторые кредиторы предписывают определенный срок, а также обязательные пакеты услуг. Это может увеличить стоимость, если срок аренды превышает срок, на который вам нужно оборудование. В этом сценарии вы можете застрять с ежемесячной оплатой, а также с затратами на хранение, связанными с неиспользуемым оборудованием.

Плюсы покупки

Если у вас есть оборудование, вы можете модифицировать его в соответствии со своими потребностями. В случае аренды это не всегда так. Точно так же покупатели не связаны ограничениями, налагаемыми арендодателем оборудования.

Покупки также позволяют быстрее решать любые проблемы, потому что вам не нужно получать разрешение от лизинговой компании, чтобы запланировать ремонт или заказать запасную часть. В дополнение к льготам по налогу на амортизацию, доступным в соответствии с разделом 179, вы можете вернуть часть денег, перепродав оборудование, когда оно вам больше не пригодится.

Минусы покупки

Как и у лизинга, у покупки есть свои минусы. Самый большой — моральное устаревание; с покупкой вы застряли на устаревшем оборудовании, пока не купите новое оборудование.Кроме того, конкурентоспособности рынка и наличия налоговых льгот при лизинге часто бывает достаточно, чтобы отговорить многих владельцев бизнеса от прямой покупки оборудования. Затраты на техническое обслуживание и ремонт оборудования, помимо высокой закупочной цены, могут стать слишком большим финансовым бременем для многих предприятий.

По некоторым оценкам, предприятия выделяют от 1% до 3% продаж на расходы на техническое обслуживание. Однако это приблизительная оценка. Фактические затраты на техническое обслуживание определяют само оборудование, часы работы, возраст оборудования, качество и гарантия.

Ключевые вынос: Есть плюсы и минусы как для покупки, так и для аренды оборудования; правильный вариант для вас зависит от вашего бизнеса и ситуации.

Лизинг оборудования по сравнению с другими вариантами финансирования

Покупка — не единственная альтернатива лизингу. На самом деле это даже не самое распространенное. Ссуды, кредитные линии и факторинговые услуги также являются популярными средствами финансирования крупного оборудования.

Как и покупка, ссуды дают больше владения оборудованием.При аренде арендодатель сохраняет право собственности на любое оборудование и предлагает вам возможность купить его по окончании срока аренды. Ссуда позволяет вам сохранить право собственности на любой из приобретенных вами предметов, обеспечивая покупку существующих активов.

К сожалению, основным недостатком кредита могут быть сроки. В отличие от аренды, которая предусматривает финансирование с фиксированной ставкой, процентные ставки по ссуде или кредитной линии могут колебаться в течение всего срока ссуды. Это может затруднить составление бюджета в зависимости от размера ссуды.Кроме того, банки и другие кредиторы часто требуют гораздо большего первоначального взноса — по некоторым оценкам, 20% от общей стоимости оборудования.

Факторинг — еще один способ приобретения дорогостоящего оборудования, который часто бывает быстрее, чем подача заявки на ссуду. Используя свою дебиторскую задолженность, вы можете быстро превратить невыплаченные платежи в наличные, продав эти счета-фактуры фактору. Факторинг, часто выплачивающий до 90% от общей стоимости вашей дебиторской задолженности (в зависимости от кредитоспособности ваших клиентов), является идеальной альтернативой лизингу и ссудам для стартапов и малого бизнеса.

Финансирование обычно доступно в течение нескольких дней. Это делает факторинг популярным ресурсом для небольших производственных предприятий, транспортной отрасли и предприятий, которые регулярно заключают контракты с быстрым выполнением контрактов.

Ключевые выводы: Альтернативы лизингу оборудования включают финансирование и факторинг.

Процесс аренды: чего ожидать

При подаче заявки на аренду вы можете ожидать, что процесс будет включать следующие шаги.

- Шаг 1: Вы заполняете заявку на аренду оборудования. Убедитесь, что у вас есть финансовые данные для вашей компании и ее руководителей, так как это может потребоваться заранее или после первоначального заполнения заявки.

- Шаг 2: Арендодатель обрабатывает вашу заявку и уведомляет вас о результате. Обычно это происходит в течение 24–48 часов после подачи заявки. Некоторые арендодатели могут не требовать финансовые отчеты и / или бизнес-план для заявок на долларовые суммы от 10 000 до 100 000 долларов США.Для финансирования от 100 000 до 500 000 долларов (и выше) ожидайте предоставления полной финансовой отчетности, а также бизнес-плана.

- Шаг 3: После получения утверждения вы должны просмотреть и окончательно согласовать структуру аренды, включая ежемесячные платежи и фиксированную годовую ставку. Затем вы подпишете документы и повторно отправите их арендодателю, как правило, вместе с первым платежом.

- Шаг 4: Когда арендодатель получит и принял подписанные документы и первый платеж, вы получите уведомление о том, что договор аренды вступил в силу и что вы можете принять поставку оборудования и начать любое необходимое обучение.

- Шаг 5: Средства переводятся в течение 24–48 часов непосредственно вам или производителю, у которого вы покупаете.

Ключевые вынос: После подачи заявки на аренду оборудования вы получите ответ в течение 48 часов. После подписания контракта перевод средств вам или поставщику может занять до двух дней.

2 типа аренды оборудования: операционная аренда и финансовая аренда

Операционная аренда

Существует два основных типа аренды оборудования.Первый из них известен как операционная аренда. Короче говоря, эта структура позволяет компании использовать актив в течение определенного периода времени без права собственности. Срок аренды обычно короче экономичного срока службы оборудования. По окончании аренды арендодатель может возместить дополнительные расходы за счет перепродажи.

В отличие от прямой покупки оборудования или оборудования, обеспеченного стандартной ссудой, оборудование по договору операционной аренды не может быть указано в качестве капитала. Это учитывается как расходы на аренду. Это дает два конкретных финансовых преимущества:

- Оборудование не учитывается как актив или обязательство.

- Оборудование по-прежнему имеет право на налоговые льготы.

Ставки дилеров могут сильно различаться, но в целом средняя годовая процентная ставка по операционной аренде составляет 5% или ниже. В среднем контракты длятся от 12 до 36 месяцев.

С распространением лизинга новые правила бухгалтерского учета Совета по стандартам финансового учета требуют, чтобы компании раскрывали свои обязательства по аренде, чтобы избежать ложного впечатления о финансовой устойчивости. Фактически, все, кроме краткосрочной аренды оборудования, теперь должны быть включены в балансы.Хотя арендованное оборудование не обязательно должно указываться как актив по договору операционной аренды, это далеко не безотчетно.

Финансовая аренда или капитальная аренда

Эта структура аренды, которая иногда известна как финансовая аренда или капитальная аренда, аналогична операционной аренде в том смысле, что приобретенное оборудование принадлежит арендодателю. Он отличается тем, что сама аренда указывается как актив, увеличивающий холдинги вашей компании, а также ее обязательства.

Эта установка, обычно используемая крупными компаниями, такими как крупные розничные торговцы и авиакомпании, дает уникальное преимущество, поскольку позволяет компании требовать как налоговую скидку на амортизацию оборудования, так и процентные расходы, связанные с самой арендой.Кроме того, компания может выбрать приобретение оборудования в конце финансового лизинга.

Учитывая финансовые преимущества, которые это дает, годовая процентная ставка по финансовой аренде выше, часто вдвое выше, чем по операционной аренде. Стандартные процентные ставки в настоящее время колеблются от 6% до 9%. Средний срок контрактов составляет от 24 до 72 месяцев.

Ключевые вынос: При операционной аренде у вас есть доступ к оборудованию на время, но вы не владеете им. Срок аренды обычно короче, чем срок службы оборудования.При финансовой аренде вы получаете оборудование в собственность в конце срока. Этот вид аренды обычно используют крупные компании.

Обязанности арендатора

Существуют дополнительные обязанности, которые могут привести к расходам, превышающим стоимость вашего ежемесячного арендного платежа. Обычно они включают следующие элементы:

- Страхование: Средняя оценка страхования ответственности колеблется от 200 до 2200 долларов в год, при этом многие предприятия сообщают о затратах в размере 1000 долларов или меньше.

- Дополнительные расходы: В зависимости от вашей структуры аренды вы можете нести ответственность за техническое обслуживание и ремонт. Дополнительные расходы могут также включать в себя судебные издержки, штрафы и расходы на сертификацию.

- Возврат оборудования: Сюда входят расходы на транспортировку и отгрузку.

- Комиссии: Внимательно прочтите ваш договор. Сборы могут быть начислены за все, от единовременного сбора за документацию, который иногда достигает 250 долларов, до сборов за просрочку платежа, которые варьируются от всего лишь 25 долларов до 15% от суммы просроченной оплаты

Основной вывод: При аренде часто взимается дополнительная плата за страхование, техническое обслуживание и ремонт, а также возврат оборудования.

Сравнение поставщиков оборудования для финансирования

Учитывая затраты и соображения, рассмотренные в разделах выше, важно сравнить нескольких поставщиков аренды, чтобы убедиться, что вы получите лучшую ставку. Перед тем, как начать поиск, вы должны ознакомиться с тремя различными типами поставщиков оборудования, финансирующими оборудование, и с преимуществами, которые каждый из них предоставляет.

Лизинговый брокер

Лизинговый брокер выступает в качестве посредника между вами и любыми потенциальными арендодателями. Брокер представит вам предложения и отправит ваши запросы на финансирование, выполняя большую часть бумажной работы за вас.Брокеры представляют лишь небольшой сегмент лизингового рынка, и их услуги стоят недешево. Сообщается, что брокеры взимают от 2% до 4% от стоимости оборудования для заключения сделки. Преимущество использования брокеров проявляется в их обширных отношениях. Часто специализированные для отрасли, они специализируются на приобретении более широкого спектра оборудования, иногда по более выгодной цене, чем то, которое можно было бы получить по стандартным каналам.

Лизинговая компания

Часто это дочерняя лизинговая компания производителя или дилера.Единственная цель лизинговой компании, также известной как «кэптивный арендодатель», — способствовать заключению договоров аренды с материнской компанией или дилерской сетью. По этой причине вы обычно будете иметь дело только с лизинговой компанией, работая напрямую с производителем.

Независимый арендодатель

Этот тип охватывает всех сторонних арендодателей. К независимым арендодателям относятся банки, специалисты по аренде и диверсифицированные финансовые компании, которые предоставляют оборудование в лизинг напрямую предприятиям. Они отличаются от лизинговых компаний тем, что обычно специализируются на ремаркетинге оборудования, что позволяет им группировать продукты нескольких производителей и предлагать более конкурентоспособные годовые ставки.

Ключевые вынос: Вы можете работать с лизинговым брокером, лизинговой компанией или независимым арендодателем, чтобы арендовать оборудование.

Советы по выбору арендодателя

Лучший совет при выборе качественного арендодателя — изучить их с таким же вниманием, как и вы, и ваш бизнес. Отдавайте предпочтение тем, кто желает сотрудничать с вашим бизнесом. Это может выражаться в уровне подготовки и опыта, который они имеют в отношении вашего направления бизнеса, или в их готовности работать с вами на определенных условиях.Некоторые сборы, указанные в обязанностях арендатора, в частности сборы за подачу заявления и штрафы за просрочку (по крайней мере, при первом просроченном платеже), могут быть покрыты или отменены в целом в зависимости от арендодателя.

Также найдите время, чтобы изучить следующее:

- Деловая информация: Изучите историю платежей, кредитную историю, бизнес-резюме, корпоративные отношения, финансовую отчетность и любые публичные документы.

- Судебное разбирательство, ожидающее рассмотрения: Найдите в публичных записях уведомления о незавершенном судебном разбирательстве.

- Платежная система: Это просто или нужно много бумажной волокиты?

Основные выводы: Перед тем, как выбрать арендодателя, убедитесь, что он имеет опыт работы в вашей сфере деятельности и обсудит с вами условия. Узнайте, есть ли у компании ожидающие судебные разбирательства и предлагает ли она удобную систему оплаты.

Вопросы к дилеру

Перед тем, как выбрать дилера, получите расценки как минимум от трех компаний и задайте эти вопросы всем дилерам из вашего списка.Задавать правильные вопросы — это половина дела, чтобы получить справедливую сделку по коммерческим услугам и товарам.

Сколько денег требуется авансом?

Лизинговое финансирование часто покрывает 100% взносов, необходимых для покупки оборудования. Ссуды нет, часто требуется до 20% от общей суммы в качестве первоначального взноса. Если требуется первоначальный взнос, рассмотрите возможность переназначения капитала для покрытия любых первоначальных затрат.

Кто пользуется налоговой льготой?

В рамках кредитной структуры ваша компания может требовать амортизации.Однако вам придется внести первоначальный взнос, а процентная ставка будет выше. По договору аренды арендодатель требует амортизации. Взамен они предлагают более низкую годовую процентную ставку — часто половину суммы кредита. Если амортизационный кредит важен для вас и вы по-прежнему хотите сдавать в аренду, спросите о наличии финансовой или капитальной аренды.

Гибкие ли условия финансирования?

Лизинг часто рассматривается как наиболее гибкий вариант финансирования, особенно по сравнению с кредитами. В зависимости от структуры аренды вы можете начать с низких платежей и со временем увеличивать их (так называемая «повышенная аренда»), отложить платеж, чтобы получить дополнительное окно до наступления первого платежа, и даже добавить больше оборудования к существующему договору аренды в рамках структуры «основной аренды».

Ключевой вывод: Перед подписанием договора аренды спросите, сколько денег требуется авансом, кто получает налоговые льготы и гибкие ли условия финансирования.

Донна Фускальдо, Сильвия Розен и Чад Брукс внесли свой вклад в написание и исследование этой статьи.

Покупка и аренда коммерческой недвижимости: плюсы и минусы каждого

Многие предприятия работают вне коммерческих помещений, будь то витрины, фабрики или офисы.Если вы открываете новый бизнес или расширяете существующий, вам придется решить, покупать ли коммерческую недвижимость или арендовать ее.

При покупке недвижимости вы можете либо заплатить наличными, либо профинансировать ее с помощью ссуды. При аренде вы арендуете недвижимость на определенный срок, после чего вы должны пересмотреть договор, если хотите продолжить ее использование. На выбор правильной стратегии для вашего бизнеса влияет несколько факторов, в том числе отток денежных средств, текущие расходы, налоговые последствия, стоимость собственности, капитал для бизнеса и многое другое.

Плюсы и минусы покупки коммерческой недвижимости

Коммерческая недвижимость сохраняет свою ценность в течение долгого времени, если за ней правильно ухаживают — это долгосрочный актив. Вот некоторые преимущества и недостатки покупки объекта коммерческой недвижимости.

| Собственный капитал увеличивается с течением времени | Требуется авансовый платеж | ||||

| Стоимость активов со временем растет | Трудности с получением финансирования | ||||

| Потенциал для получения дохода от аренды | Предоплата | Штрафы | Налоговые льготы по процентным, амортизационным и не ипотечным расходам | Требуется страхование ответственности | |

| Контроль собственности | Возможность потери ликвидности или капитала |

Плюсы покупки

Собственный капитал: Если вы платите все наличными, вы сразу становитесь владельцем 100% собственности.Если вы берете ссуду, ваш первоначальный взнос и ежемесячные платежи увеличивают капитал собственности. Если вы рефинансируете или продаете недвижимость, ваш капитал представляет собой разницу между справедливой рыночной стоимостью собственности и оставшейся суммой кредита, и это помогает повысить общую стоимость вашего бизнеса.

Оценка актива: Владение коммерческой недвижимостью позволяет вам получать выгоду от прироста капитала — увеличения стоимости вашей собственности с течением времени. Скорость повышения курса зависит от уровня инфляции, местных условий спроса и предложения, процентных ставок и других факторов.

Доход от аренды: Как правило, бизнес, занимающийся покупкой коммерческой недвижимости, занимает не менее 51% ее. Это связано с тем, что кредиторы классифицируют недвижимость как инвестиционную, когда доля владения составляет 50% или меньше — фактор, который затрудняет получение кредита. Если у вас есть оставшаяся площадь, вы можете сдать ее в аренду арендаторам и создать дополнительный источник дохода. Например, если вы покупаете небольшое здание, вы можете сдать первый этаж розничному продавцу, ресторану, туристическому агентству или другому предприятию.

Налоговые льготы: Вы можете вычесть проценты и амортизационные отчисления на вашу коммерческую недвижимость в качестве налоговой льготы.

Контроль: Когда вы владеете недвижимостью, вы контролируете ее (в рамках ограничений по зонированию), что означает, что вам не нужно вести переговоры с арендодателем, если вы хотите изменить конфигурацию помещения. Вы также будете вносить фиксированные ежемесячные платежи по ипотеке вместо арендной платы, которую можно изменить по истечении срока аренды.

Минусы покупки

Авансовые расходы: Как правило, вам необходимо внести первоначальный взнос в размере от 10% до 40% от стоимости собственности, а также вам придется оплатить затраты на закрытие сделки, а также сборы за оформление и оценку.Например, в собственности за 1 миллион долларов вы можете рассчитывать заплатить от 100 000 до 400 000 долларов из своего кармана в качестве первоначального взноса и других сборов.

Проблемы с получением финансирования: У вас могут возникнуть проблемы с получением ссуды на коммерческую недвижимость с разумной процентной ставкой, если вы или ваш бизнес не можете получить разрешение на банковское финансирование. В то время как лучшие ссуды на коммерческую недвижимость могут иметь процентную ставку ниже 4%, ссуды, предоставленные кредиторами с твердыми деньгами, могут иметь процентную ставку от 10% и более.В этом случае аренда может быть более рентабельной.

Штрафы за досрочное погашение: Многие ссуды на коммерческую недвижимость сопровождаются значительными сборами за предоплату или другими штрафами, характерными для коммерческой недвижимости, в виде поддержания доходности или аннулирования, если вы досрочной погашением остатка кредита.

Обязательства: Вы несете ответственность, если кто-то пострадает на вашей собственности, что означает, что вам придется заплатить за полис страхования ответственности, чтобы защитить себя от судебных исков.Если вы сдаете в аренду часть имущества, вы несете ответственность управляющего имуществом, что потребует дополнительной страховки и ухода за имуществом. Кроме того, для многих ссуд может потребоваться личная гарантия, которая возлагает на вас личную ответственность за выплату ссуды, если ваш бизнес не может.

Потеря ликвидности или капитала: Всегда существует вероятность того, что стоимость вашей собственности снизится, и вы можете понести капитальные убытки, если решите продать, что является недостатком. Кроме того, у вас также могут возникнуть проблемы с ликвидностью, поскольку ваши деньги будут привязаны к собственности.Чтобы вернуть свои деньги, вам придется продать или частично рефинансировать обналичивание. Более того, деньги, связанные с недвижимостью, можно было бы использовать для других целей, если бы вы взяли их в аренду.

Плюсы и минусы аренды коммерческой недвижимости

Срок коммерческой аренды обычно составляет от пяти до 10 лет. Вы можете использовать недвижимость во время аренды с учетом любых ограничений, предусмотренных в договоре аренды.

| Доступ к большей ликвидности | Отсутствие капитала или выгод от повышения стоимости |

| Фиксированные ежемесячные расходы | Невозможно получить пассивный доход |

| Налоговые льготы по расходам на недвижимость | Высокие арендные расходы |

| Нет контроля над помещением |

Плюсы лизинга

Больше ликвидности: Вы используете значительно меньше своих денежных средств, потому что вам не нужно вносить первоначальный взнос, чтобы переехать в пространство.Тем не менее, вы должны рассчитывать на внесение авансовых платежей за адвоката, брокера, предварительную проверку и гарантийный депозит.

Фиксированная ежемесячная стоимость: При аренде вам, как правило, не нужно оплачивать какое-либо существенное обслуживание, ремонт или содержание собственности, хотя вы, возможно, должны будете платить за мелкий ремонт. Вместо этого вы будете точно знать, сколько вам нужно платить каждый месяц, не беспокоясь о непредвиденных дорогостоящих расходах на ремонт.

Налоговые льготы: Вы можете вычесть эти расходы по мере их возникновения: арендные платежи, страхование имущества, налоги на имущество (в зависимости от типа аренды), коммунальные услуги и техническое обслуживание.Вы можете вычесть весь арендный платеж, в отличие от вычета процентов по ипотеке.

Больше гибкости: Квалификация на аренду зачастую проще, чем на получение ссуды на коммерческую недвижимость, поэтому у вас есть больше возможностей, когда дело доходит до выбора помещения. Вы также можете переехать, когда договор аренды истечет, не продавая недвижимость. Возможно, вы сможете позволить себе арендовать недвижимость, которую слишком дорого покупать, что поможет вам получить выгодное или стратегическое место.

Минусы лизинга

Отсутствие собственного капитала или прироста стоимости: Вы не накапливаете никакого капитала при аренде, хотя в некоторых договорах есть функция аренды коммерческой недвижимости с выкупом, которая позволяет вам использовать часть уже уплаченной вами арендной платы на покупку. собственности. Без капитала вы не выиграете от прироста капитала.

Отсутствие пассивного дохода: Вы не арендодатель и, следовательно, не можете получать арендную плату от других, теряя вторичный доход, который вы могли бы получить от владения собственностью.

Аренда стоит дорого: Ваши ежемесячные арендные платежи обычно превышают выплаты по ипотеке на ту же недвижимость. Типичный трехлетний договор аренды возлагает на арендаторов ответственность за ежемесячное страхование розничной торговли, налоги на имущество, коммунальные услуги и расходы на техническое обслуживание. При добавлении к арендной плате ваши затраты будут больше, хотя расходы после уплаты налогов зависят от ситуации.

Нет контроля: В договоре аренды могут быть ограничения и даже положения о досрочном расторжении, которые ограничивают способность арендатора контролировать арендуемую площадь.У вас нет контроля над повышением арендной платы по истечении срока аренды, и если вы выйдете из бизнеса, вы должны будете продолжать платить арендную плату или столкнетесь с штрафами.

Когда покупать или сдавать в аренду коммерческую недвижимость?

Обычно имеет смысл покупать, если у вас достаточно наличных для первоначального взноса и шести месяцев выплаты по ипотеке, не вызывая у вашего бизнеса денежного кризиса. Покупка может быть хорошим вариантом, если вы:

- Хотите сдать в аренду часть помещения для получения вторичного источника дохода

- Планируйте увеличение доли собственности в собственности

- Хотите реорганизовать пространство по своему усмотрению

С другой стороны, лизинг может быть правильным ответом, если вы хотите:

- Возможность выселения в конце срока аренды

- Чтобы не связывать деньги при первоначальном взносе

- Больше налоговых вычетов на лизинговые расходы

- Свобода от ответственности за содержание собственности в зависимости от вашего договора аренды

- Работать в помещении, слишком дорогое для покупки

Если вы заинтересованы в покупке коммерческой недвижимости, в качестве первого варианта вам следует рассмотреть ссуду, гарантированную Управлением малого бизнеса (SBA).SBA предлагает две кредитные программы, которые можно использовать для коммерческой недвижимости: 7 (а) ссуд и 504 ссуды. В то время как ссуды 7 (а) представляют собой ссуды общего назначения, ссуды 504 специально предназначены для покупки или рефинансирования коммерческой недвижимости.

Стоит ли покупать бизнес-оборудование или брать его в аренду?

Что лучше: лизинг или покупка дорогостоящего оборудования или техники для вашего бизнеса? Вот факторы, которые необходимо учитывать, чтобы выбрать лучший вариант для вашей компании.

Если вы покупаете дорогую офисную электронику, лабораторное оборудование, тяжелую технику или другие товары для своего бизнеса, один из первых вопросов, который следует задать, — это брать в аренду или покупать то, что вам нужно.Если у вас есть деньги, совершение прямой покупки — самый простой способ продолжить, но это может привести к проблемам с денежным потоком в будущем. Другие варианты — аренда необходимого оборудования или получение ссуды на покупку — распределяют стоимость по периоду времени, но увеличивают общую сумму, которую вы платите за использование оборудования. У каждой системы есть явные преимущества и разные сценарии, в которых один метод сбора данных должен быть предпочтительнее другого.

Сравнение операционной аренды и капитальной аренды

Существует два основных типа аренды: Настоящая аренда (так называемая операционная аренда), , по которой вы сдаете оборудование в аренду на определенный период времени, и капитальная аренда, , по которой вы можете приобретать оборудование (часто совершая некоторые доплата) по окончании срока аренды.Эти два типа аренды по-разному рассматриваются для целей налогообложения. При операционной аренде вы не владеете оборудованием, поэтому вы ежемесячно вычитаете арендную плату как обычные коммерческие расходы. Вы не имеете права на амортизационные отчисления. При капитальной аренде оборудование рассматривается для целей налогообложения, как если бы вы его приобрели.

Вообще говоря, аренда любого оборудования обходится дороже, чем покупка его напрямую. Несмотря на такую разницу в стоимости, есть много веских причин для аренды.Если предметы, которые вы планируете приобрести, рискуют устареть до истечения срока их годности, операционная аренда может быть хорошим вариантом (при условии, что срок аренды не превышает ожидаемый срок годности). Это верно для товаров. например, компьютеры (когда вам нужно приобретать сразу несколько) или другая электроника, которая быстро устаревает. Подписание договора аренды означает, что по окончании договора аренды вы возвращаете оборудование, а затем покупаете или сдаете в аренду более новые модели.Вам не придется нести расходы, связанные со стареющими активами, которые могут выйти из строя или потребовать ремонта. (Но если вам все еще нужно оборудование, вам нужно будет заменить его и передать все связанные элементы, такие как программное обеспечение, документы, данные хранилища и т. Д.)

Есть также несколько финансовых стимулов для операционной аренды. В отличие от ссуды на покупку, соглашение об операционной аренде может требовать небольшого первоначального взноса или вообще не требовать его, что позволяет сэкономить денежные средства. Платежи по операционной аренде списываются как коммерческие расходы в налоговой декларации, что является еще одним преимуществом лизинга.

Хотя эти две денежные выгоды могут сделать лизинг привлекательным вариантом, важно помнить о продолжительности срока аренды. Если ваш бизнес внезапно нуждается в изменениях и вам потребуется новое или другое оборудование, вы можете быть вынуждены заплатить огромную плату за досрочное прекращение договора, чтобы расторгнуть договор аренды. Как правило, если вы планируете использовать оборудование в течение пяти или менее лет и существует большая вероятность его устаревания, операционная аренда может быть хорошим выбором.

Плюсы и минусы покупки оборудования

Если, однако, вы планируете использовать свое оборудование более пяти лет, и оно хорошо сохраняет свою стоимость, вам следует подумать о его покупке, используя капитальный лизинг или банковский кредит.Покупка оборудования также позволяет владельцу настраивать его и легко продавать или обменивать его (после оплаты), если потребности бизнеса изменятся. При капитальном лизинге или ссуде вы несете ответственность за все платежи. Ваш бухгалтер сможет помочь вам определить, является ли банковский кредит или аренда капитала лучшим вариантом для ваших нужд.

При получении ссуды на покупку оборудования может потребоваться первоначальный взнос, а первоначальные затраты могут быть выше, чем при лизинге. Однако стоимость срока службы оборудования может быть ниже, чем при аренде того же объекта.Кроме того, вас не заставят отказаться от оборудования в заранее установленный срок.

Хотя покупка оборудования в долгосрочной перспективе обходится дешевле и предлагает преимущества гибкости и собственного капитала, покупка оборудования напрямую связана с некоторыми рисками. А именно, если оборудование внезапно устареет и его необходимо заменить, или земля или другие активы, которые вы приобрели, снизятся в цене, вы можете остаться в положении, когда ваша задолженность по ссуде превышает стоимость актива.

Покупка и аренда оборудования для бизнеса предполагает как затраты, так и преимущества. Денежный поток является важным фактором, а также ожидаемой продолжительностью использования и налоговыми последствиями покупки или аренды. Ваш бизнес должен определить рентабельность обоих подходов и выбрать вариант, который наилучшим образом соответствует вашим потребностям и наличным деньгам. Поговорите со своим бухгалтером, прежде чем принимать какие-либо решения, и позвольте ему или ей проконсультировать вас, исходя из финансов вашего бизнеса и налоговых последствий лизинга по сравнению с покупкой оборудования.

Налоговые преимущества лизинга бизнес-автомобилей по сравнению с покупкой

Если вы рассматриваете лизинг автомобиля для своего бизнеса, вам может быть интересно, что лучше: лизинг или покупка. Вот несколько факторов, которые следует учитывать, в том числе тот, который дает вашему бизнесу лучшие налоговые льготы.

Сравнение ссудных платежей и арендных платежей

Покупка автомобиля означает ссуду на определенную сумму, которую вам придется выплатить, даже если стоимость автомобиля окажется ниже суммы ссуды. Это может произойти, например, если автомобиль попал в аварию.При лизинге автомобилей остаточная стоимость в конце срока аренды может снизить стоимость аренды, а если вы получите закрытый договор аренды, вы можете уйти без штрафных санкций.

Вот несколько факторов, которые следует учитывать при принятии решения о лизинге или покупке бизнес-автомобиля:

Налоги и арендованные автомобили по сравнению с купленными

Амортизация: « Амортизационные отчисления недоступны компаниям, которые предпочитают арендовать автомобили вместо их покупки, поскольку это, как правило, операционная аренда, — сообщила Тара Алфорд, старший налоговый бухгалтер CS&L CPAs.«Вместо этого бизнесу разрешено вычесть расходы по аренде».

Амортизация — это вычитаемые расходы по стоимости транспортного средства, распределенные в течение срока его эксплуатации. Ускоренная амортизация, включая вычет по разделу 179 или бонусную амортизацию, может быть доступна для приобретенного коммерческого автомобиля. Это увеличивает сумму вычитаемых расходов в первый год владения автомобилем и его использования вашим бизнесом.

Чтобы получить амортизацию или вычет по статье 179, вы должны использовать свой автомобиль более 50% времени для деловых поездок.

Расходы на пробег: Если ваша компания является индивидуальным предпринимателем, подающим Приложение C, вы можете вычесть расходы на пробег как арендованных, так и приобретенных транспортных средств. Корпорации или товарищества должны регистрировать фактические расходы на автомобили. Увеличенный пробег автомобиля, которым вы владеете, может снизить его стоимость при перепродаже. У арендованных автомобилей есть ограничения по пробегу, и вы можете быть оштрафованы за превышение лимита.