Безналичные деньги — это… Виды и преимущества безналичных денег :: BusinessMan.ru

Расчеты между предприятиями с помощью безналичных денег проводятся уже давно. Никого не удивишь тем, что для передачи огромной суммы в другой город или страну нужно лишь несколько минут. Радует и усиление тенденции к тому, что такой удобный вид расчетов все плотнее входит в жизнь обычного человека.

Огромное количество людей делает покупки за безналичные деньги. Это и бытовые платежи (за коммунальные услуги, мобильную связь, интернет), и плата через терминал за товары в магазинах, и перечисления за онлайн-приобретения.

К сожалению, многие пользуются какой-то одной формой безналичных расчетов. Люди просто не знают, что их существует множество. И иные способы могут оказаться гораздо удобнее, экономнее, быстрее. Это касается как простых людей, так и владельцев крупного и мелкого бизнеса.

Для того чтобы сделать использование безналичных денег максимально эффективным, стоит ознакомиться с существующими видами расчетов, особенностями операций, преимуществами и недостатками их использования. Многим это поможет выбрать для себя оптимальный способ проведения платежей. А особо осторожные и недоверчивые люди, еще пользующиеся только наличными деньгами, могут пересмотреть свои взгляды.

Многим это поможет выбрать для себя оптимальный способ проведения платежей. А особо осторожные и недоверчивые люди, еще пользующиеся только наличными деньгами, могут пересмотреть свои взгляды.

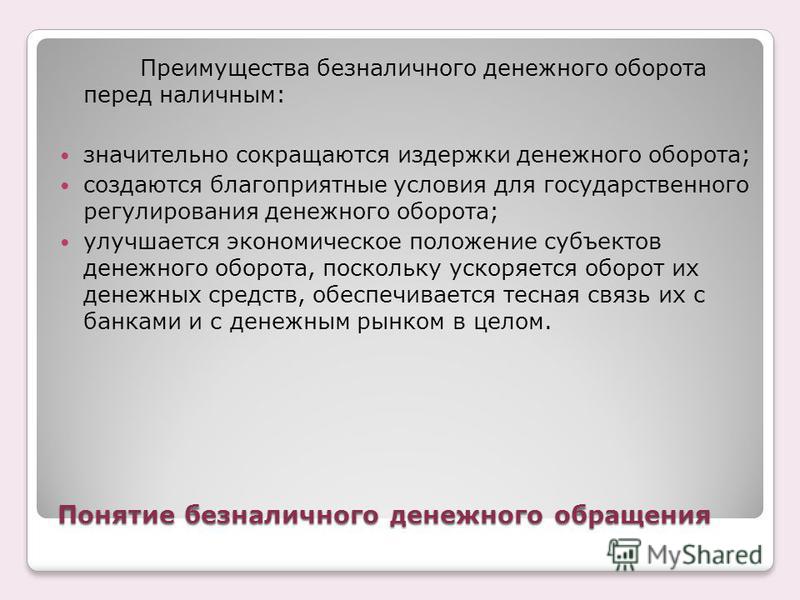

Безналичные деньги: функции

Использование банкнот при плате за товары и услуги часто бывает неудобным. Предназначение безналичных денег состоит в частичной или полной замене купюр при расчетах. Такая функциональная направленность достаточно весома для экономики:

- ускоряется оборот средств;

- сокращается количество находящихся в обращении банкнот, что ведет к снижению издержек.

Суть

Безналичные деньги – это ассигнования, существующие в виде записей на различных счетах (электронных, сберегательных, карточных, кредитных). Суть их использования заключается в том, что при расчетах банкноты не передаются от одного человека другому. Совершение оплаты сопровождается записью о пересылке средств.

Остатки, полученные в результате операции, обязательно фиксируются. Цифра на счете, с которого заплатили, становится меньше. У получателя средств она, наоборот, увеличивается.

Цифра на счете, с которого заплатили, становится меньше. У получателя средств она, наоборот, увеличивается.

Особенности

Существует отличительная черта, характерная для всех платежей, в которых используются безналичные деньги. Это – участие в сделке не только плательщика и получателя, но и третьей стороны. Ею является финансовое учреждение. Именно оно делает все записи по проведенной операции, фиксирует оборот и остатки средств на счетах.

Если безналичные деньги контрагента ушли из одного финансового учреждения, а пришли в другое, то каждое из них ведет учет по своему клиенту. В такой сделке уже принимают участие четыре стороны.

Формы расчетов для бизнеса

Безналичные деньги переводятся от одного клиента к другому различными способами. Юридические лица и предприниматели для расчетов между собой чаще всего используют:

- чеки;

- платежные поручения или требования;

- аккредитивы;

- инкассовые поручения.

Удобная форма выбирается по усмотрению руководства предприятия. А документ, используемый при проведении платежа, имеет обязательные реквизиты:

А документ, используемый при проведении платежа, имеет обязательные реквизиты:

- название банка;

- номер счета;

- коды.

Для того чтобы получить возможность пользоваться такими возможностями, субъект хозяйственной деятельности обязан заключить договор с банком.

Представитель предприятия должен прийти в финансовое учреждение, имея при себе удостоверяющий личность документ и атрибуты, подтверждающие свои полномочия. Это – печать, приказ о назначении или доверенность.

Как удобнее рассчитываться обычным людям

Для участия в платежах (без использования банкнот) населения имеется очень эффективный инструмент, позволяющий быстро переводить безналичные деньги. Это – банковская карточка. Чаще всего она используется:

- для зачисления заработных плат, пенсий, стипендий, социальных выплат;

- для расчетов людей в магазинах через специальные терминалы или систему интернет;

- для погашения начислений за коммунальные услуги, мобильную связь.

Платежную карту можно использовать не только при ее непосредственном предъявлении. Практически во всех финансовых учреждениях имеется система интернет-банкинга. Любой клиент, имеющий текущий или карточный счет, может зарегистрироваться в ней. Это дает возможность:

- в удобное время самостоятельно контролировать оборот безналичных денег, их остатки;

- совершать платежи онлайн с помощью компьютера, планшета, телефона.

Для того чтобы стать клиентом банка, нужно заключить с ним договор. Человеку для этого необходимо прийти лично и иметь при себе паспорт.

Электронные кошельки

Кроме использования интернет-банкинга, существуют другие альтернативные варианты расчетов. В них фигурируют электронные виды безналичных денег. Самыми популярными и проверенными (а значит, надежными) являются системы:

- «Яндекс. Деньги»;

- WebMoney;

- PayPal;

- Qiwi.

Для того чтобы получить возможность проводить безналичные операции, в любой из них необходимо зарегистрироваться и создать электронный кошелек. Делается это через систему интернет.

Делается это через систему интернет.

Электронные безналичные средства можно не только перечислять и выводить, но и получать. На возможность открытия кошелька не влияет местонахождение человека или его гражданство.

Электронные платежные системы имеют очень высокие уровни защиты. Однако при регистрации кошелька специалисты все же рекомендуют:

- предварительно установить на компьютер или гаджет надежную антивирусную программу;

- использовать сложный пароль;

- пройти идентификацию;

- внимательно прочитать правила пользования сервисом.

Эти несложные действия помогут избежать затруднений в работе с системой и сделают электронный кошелек недосягаемым для мошенников.

Преимущества безналичных платежей

Некоторые консервативно настроенные люди продолжают совершать расчеты только при помощи банкнот, утверждая, что им так удобнее. Однако преимущества безналичных денег бесспорны.

- Денежный оборот находится под контролем финансового учреждения. Это минимизирует риски, связанные с мошенничеством контрагентов. Позволяет легко восстанавливать утерянную документацию.

- Уменьшаются расходы, связанные с хранением и учетом наличных денег. На предприятиях упраздняется должность кассира. Ведь малую толику, оставшуюся от его обязанностей, может выполнять любой бухгалтер.

- Безналичные средства переводятся очень быстро. Другой город или страна не являются препятствием для расчетов.

- Финансовые учреждения предоставляют возможность открытия счетов не только в национальной валюте.

Это минимизирует риски, связанные с мошенничеством контрагентов. Позволяет легко восстанавливать утерянную документацию.

Это минимизирует риски, связанные с мошенничеством контрагентов. Позволяет легко восстанавливать утерянную документацию.Для простого человека огромным плюсом безналичных денег является отсутствие необходимости их хранения дома. Это позволяет не бояться воровства.

Недостатки

При использовании безналичных средств можно выявить некоторые неудобства:

- в отличие от банкнот виртуальные деньги не всегда возможно подарить;

- за банковские операции и обналичивание средств финансовое учреждение может взимать комиссию;

- за пользование карточными и текущими счетами нередко устанавливается абонплата;

- при покупке валюты за безналичные деньги устанавливается более невыгодный для клиента курс;

- проблемы с ликвидностью банка могут сказаться на установлении лимитов по оборотам и снятию денег.

Иногда возникают неудобства, зависящие не от банка. Например, может отсутствовать возможность рассчитаться через терминал на рынке или в торговой точке.

При выборе удобной безналичной системы расчетов каждый сам взвешивает важность и преимущества предлагаемого к использованию продукта. Однако рекомендации специалистов сходятся в одном – открывать счета и переводить безналичные деньги нужно только в проверенных и надежных финансовых учреждениях.

Карта VS наличные. Чем лучше расплачиваться и где хранить деньги

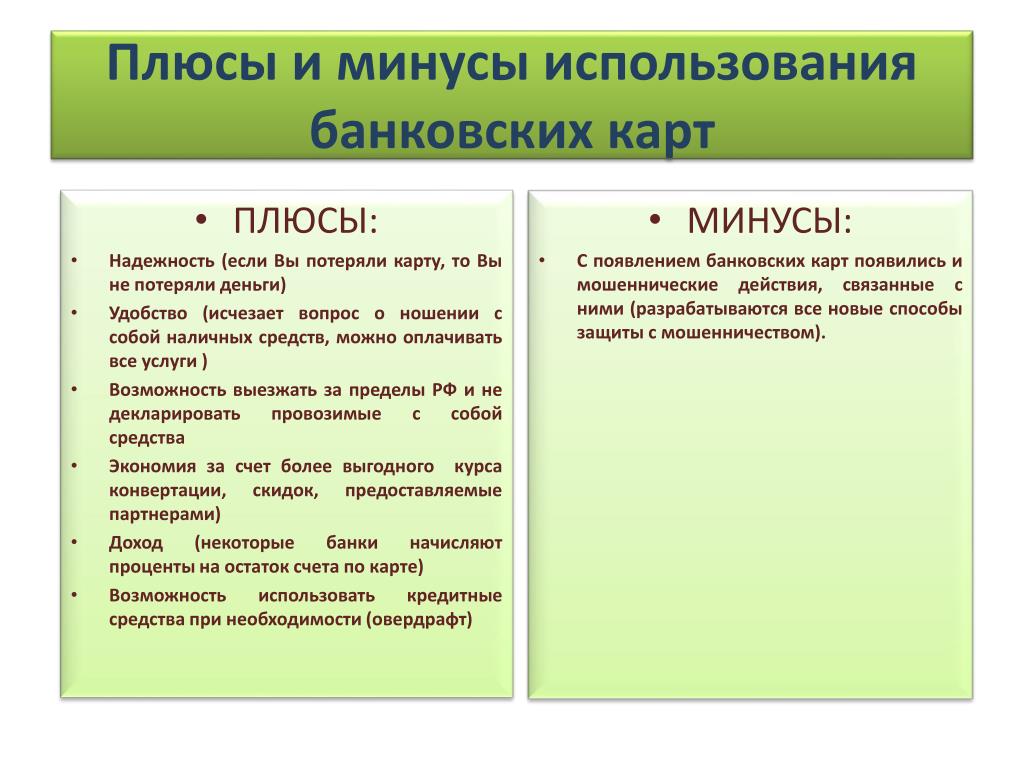

Практически у каждого жителя России есть банковская карта, с помощью которой он оплачивает покупки в магазинах и услуги. Но есть и те, кто всё ещё предпочитает электронным деньгам старые добрые наличные. И, несмотря на то, что технологии шагают вперёд, у каждого способа оплаты есть свои плюсы и минусы.

Так, например, глава люксембургского офиса консалтинговой группы KRK Group Никита Рябинин считает, что карта намного выгоднее наличных хотя бы тем, что к ней прилагаются бонусы. Заядлые путешественники могут копить бонусы авиакомпаний. Также при совершении покупок может начисляться кешбэк и проценты на остаток денежных средств.

Заядлые путешественники могут копить бонусы авиакомпаний. Также при совершении покупок может начисляться кешбэк и проценты на остаток денежных средств.

— Чем больше денег вы тратите по карте и чем больше храните на счету средств, тем значительнее сумма, которая будет начисляться ежемесячно. Конечно, речь не идёт о каких-то огромных выплатах, но сам по себе факт начисления дополнительных средств является плюсом использования карты, — пояснил Никита Рябинин.

Фото © ТАСС / Дмитрий Серебряков

Многие программы лояльности привязаны к обороту по карте. Нередко от оборота зависит максимальный процент кешбэка, который выплачивается по итогам месяца, рассказал инвестиционный стратег «БКС Премьер» Александр Бахтин.

Он подчеркнул, что при невысоком обороте кешбэк составит 1–3%, а при достижении определённого порога трат в месяц — уже 5%. Также активным пользователям карт могут быть доступны дополнительные услуги: к примеру, персональный менеджер, консьерж-сервис, страховка для выезжающих за рубеж.

— C учётом ситуации распространения вируса рекомендуется минимизировать контакт с наличными. И для этого есть все возможности. Как правило, все онлайн-покупки, включая доставку еды, можно оплачивать картой заранее. Тем самым вы ещё и минимизируете время общения с курьером, — отметил Александр Бахтин.

К плюсам использования карты Никита Рябинин также отнёс мобильные приложения банков, которые сейчас позволяют вести учёт доходов и расходов, помогая формировать и анализировать свой бюджет.

За преимущества пластика выступил и Алексей Коренев, аналитик ГК «ФинАМ». Он считает, что банковские карты удобнее технически: на них может лежать любая сумма, в то время как в кошельке обычно лежат деньги только на текущие расходы. Аналитик также отметил важный нюанс, что в случае утери карты счёт можно быстро заблокировать и сохранить свои денежные средства, а при потере кошелька можно остаться ни с чем.

Разумеется, у любой платежной системы есть и свои минусы. Что касается карт, то Алексей Коренев напомнил о нередких случаях краж. Однако, по его словам, банки часто возмещают клиентам подобные потери. При этом он отметил, что хищение персональных данных и затем денежных средств зачастую происходит из-за невнимательности самих держателей карт.

Что касается карт, то Алексей Коренев напомнил о нередких случаях краж. Однако, по его словам, банки часто возмещают клиентам подобные потери. При этом он отметил, что хищение персональных данных и затем денежных средств зачастую происходит из-за невнимательности самих держателей карт.

— Если говорить о расчётах в магазинах на незначительную сумму, то наличные ещё долго будут пользоваться популярностью в России, особенно в отдалённых регионах, где огромные расстояния, плохо со связью, да и расходы на организацию безналичных платежей не все торговые точки могут потянуть, — считает аналитик.

Кроме того, он добавил, что единственным сегментом, где наличные расчёты являются основным механизмом реализации товарно-денежных отношений, остаётся теневой сектор занятости. В России сейчас он занимает весьма существенную долю.

Есть у наличных и ещё одно преимущество. Уже давно установлено, что люди легче тратят деньги, когда не видят их физически. Психологически расплачиваться картой легче, чем видеть, как купюры исчезают из кошелька. Таким образом, экономить, расплачиваясь наличными, может быть легче.

Таким образом, экономить, расплачиваясь наличными, может быть легче.

Что удобнее наличные или пластиковая карта?

В современном мире становится все больше способов оплаты. Кроме традиционных денег, оплатить покупки можно пластиковыми карточками, чеками, электронными счетами с использованием мобильного устройства с бесконтактной оплатой. При совершении покупки в магазине, чаще всего можно услышать вопрос, каким способом клиент будет расплачиваться: пластиком или наличными деньгами? Рассмотрим эти способы оплаты, их преимущества и недостатки.

Оплата наличными.

Наличными деньгами продолжает расплачивается бОльшая часть населения. Преимущественно эту группу составляют люди пожилого возраста, которые привыкли к наличке. Более молодое поколение предпочитает использовать альтернативные способы.

Оплатить наличными довольно просто – достаточно иметь нужную сумму в кошельке и в нужной валюте. Вся операция совершения покупки заключается в следующем:

- Выбор товара

- Вытащить кошелек и достать нужную сумму

- Взять сдачу (если положена).

Преимущество использования наличных денег заключается в том, что ими можно расплачиваться в любом месте без лишних комиссий.

Недостатками оплаты наличкой являются:

- Большая вероятность кражи или потери, из-за чего владелец кошелька лишается сразу всех денег.

- Необходимость поиска обменных пунктов, если операция производится в разных валютах

- Можно получить фальшивые деньги при сдаче

- Постоянно нужно отсчитывать нужную сумму и брать сдачу.

- Нельзя оплачивать покупки в интернете.

- Нужно обязательно задекларировать вывозимую наличность за рубеж. Также существуют лимиты на вывоз.

- Вероятность распространения микробов. Бумажные купюры и монеты имеют большой оборот. Ими могут пользоваться люди с различными заболеваниями, поэтому на деньгах могут оставаться микробы и инфекции.

Таким образом, наличные деньги имеют как преимущества, так и недостатки. Рассмотрим альтернативный способ совершения покупок.

Оплата пластиковыми банковским карточками.

В отличие от наличных, карта не дает в руки ее владельца физической формы денег. Все средства хранятся на карточных счетах, откуда и происходит списание, если человек совершает покупку.

Читайте также: Карта Сбербанка с большими бонусами

Чтобы провести покупку по пластиковой карте, нужно:

- Выбрать товар

- Подойти на кассу и предъявить карту для оплаты. Стоит быть готовым к тому, что кассир может потребовать и документ, удостоверяющий личность в целях безопасности. При его отсутствии может последовать отказ в оплате.

- Ввести ПИН-код

- Подписать чек-слип.

- Получить СМС о списанной сумме на телефон.

Процедура для многих людей уже является стандартной и не приносит неудобств.

Рассмотрим

- Не нужно отсчитывать деньги и сдачу – кассир проведет сумму покупки по безналичному расчету

- Не нужно искать обменные пункты, если оплата происходит в валюте, отличной от валюты карточного счета. Конвертация средств произойдет автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте.

- При потере пластика, деньги остаются на счете. Если в случае с наличными вернуть шансы вернуть потерянные деньги равны абсолютному нулю, то карту можно сначала заблокировать, а потом восстановить и продолжать пользоваться своими средствами без особого ущерба для бюджета.

- Не нужно декларировать сумму при выезде заграницу, лимиты также отсутствуют.

- Можно контролировать свои расходы по выписке до копейки.

- Можно получать процент на остаток по счету.

- Возможность кэш-бэка. Это приятный возврат части суммы от покупок.

- Можно оплачивать покупки в онлайн-магазинах

- Чистые руки. В отличие от бумажных денег, у карты есть только один владелец, что исключает вероятность получения инфекции.

Конвертация средств произойдет автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте.

Конвертация средств произойдет автоматически, и со счета спишется сумма, эквивалентная сумме в иной валюте.Недостатки оплаты пластиковой картой:

- Дополнительные расходы. За карту нужно платить: стоимость годового обслуживания, комиссия за перевыпуск, за снятие наличных, штрафы за превышения лимита, плата за СМС-оповещения.

- Можно уйти в минус по валютным покупкам. Если, например, карточный счет рублевый, а покупка в евро, то конвертация проходит по курсу на день проведения операции (чаще всего, позже). Если курс за это время повысится, то клиент, истративший все средства под «ноль» сможет уйти в минус, за что ему начислят большие штрафы.

- Нельзя оплачивать мелкие покупки, например, овощи в киоске или проезд в транспорте.

- Широкий перечень мошенничеств. Мошенники могут узнать данные пластика во время оплаты в магазине или на сайтах и списать со счета все деньги. Однако, шансов вернуть списанные мошенническим путем средств по карте больше, чем если бы их украли наличными из кошелька.

Читайте также: Банковская карта для автомобилиста

Таким образом, можно заметить, что карты дают их владельцам более широкий спектр возможностей, чем наличка.

Чем лучше расплачиваться в Европе?

В поездках зарубеж чаще всего берут пластиковые карточки: они более удобные и выгодные, поскольку не нужно искать обменники, платить в них комиссию за обмен, декларировать вывозимую сумму. Проблем с оплатой по карте в странах Европы практически не существует.

Проблем с оплатой по карте в странах Европы практически не существует.

Единственным нюансом в оплате картами в Европе является выбор карточки, валюты и платежной системы. Стоит помнить, что все расчеты в европейских странах идут через евро, поэтому выгоднее всего оформить карту МПС MasterCard. Если расплачиваться картой Visa, которая ведет расчеты через доллары, придется потерять часть денег на двойных конверсионных операциях. Поэтому в Европу лучше брать наличные в Евро. В странах где Евро нет, нужно позаботиться и поменять валюту заранее. В таких странах как Тайланд лучше взять с собой доллары.

Однако, полностью полагаться на карточку не стоит – банки чаще всего блокирует пластик при использовании его за пределами страны выпуска. В этом случае можно оказаться без доступа к своему счету и денег. Поэтому все же стоит взять с собой часть денег наличными.

Вывод: абсолютно идеального способа оплаты пока не существует. В одних случаях лучше воспользоваться карточкой, а в другом – наличными. Комбинация этих способов дает человеку наиболее комфортные условия пользования своими деньгами.

Комбинация этих способов дает человеку наиболее комфортные условия пользования своими деньгами.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Деньги: виды и функции

Заработай на курсе валют:А вот пример заработка от ВебМастерМаксим.ру это самый топовый финансовый блоггер и крутой трейдер миллионер! Вступай на его Секретный форекс Форум и учись

Деньги — специфический товар, который является универсальным эквивалентом стоимости

других товаров или услуг. По самой распространённой версии, русское слово «деньги»

произошло от тюркского «тенге».

По самой распространённой версии, русское слово «деньги»

произошло от тюркского «тенге».

До появления денег был бартер — прямой безденежный обмен товарами. Деньги возникли при переходе от натурального хозяйства к производству товаров. В различных регионах мира использовали в качестве денег различные вещи (товарные деньги): скот, меха, шкуры животных, жемчужины. Позднее в качестве денег стали использовать золото и серебро , сначала в виде слитков, а затем в виде монет.

Постепенно золотые и серебряные монеты вытеснили остальные товары из обращения в качестве денег. Это связано с удобством их хранения, дробления и соединения, относительной большой стоимостью при небольшом весе и объёме, что очень удобно для обмена.

Благодаря применению денег появилась возможность разделить единовременный

процесс взаимного обмена товарам на два разновременно осуществляемых процесса:

первый состоит в продаже своего товара, а второй в приобретении нужного товара

в другое время и в другом месте.

Функционирование денег приобретает черты самостоятельного процесса. Товаропроизводители могут хранить деньги, полученные от реализации своего товара, до момента приобретения нужного товара. Отсюда возникли денежные накопления, которые могли быть использованы, как для приобретения товаров, так и для предоставления денег взаймы и погашения долгов.

В результате таких процессов движение денег приобрело

самостоятельное значение, отделилось от движения товаров. Еще большую самостоятельность

функционирование денег получило в связи с

замещением полноценных денег, обладающих собственной стоимостью, денежными знаками,

а также при последующей отмене фиксированного золотого содержания денежной единицы.

При зтом в обороте стали функционировать деньги, не обладающие собственной

стоимостью, что позволило эмитировать денежные знаки в соответствии с потребностью

оборота независимо от наличия золотого обеспечения.

ВИДЫ ДЕНЕГ

У денег чрезвычайно много разновидностей. В каждом виде денег имеются подвиды, объединяющие их многообразные формы. Они различаются и типом денежного материала, и способами обращения, и использованием, и учетом денежной массы, и возможностями превращения одних видов в другие. Но исторически выделяют четыре основных вида денег: товарные, обеспеченные, фиатные и кредитные.

Товарные деньги (натуральные, вещественные, действительные, настоящие) — это продукты, обладающие самостоятельной стоимостью и полезностью. Они включают все виды товаров, которые выступали эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха, и т.п.), а также металлические деньги — медные, бронзовые, серебрянные, золотые полновесные монеты.

Обеспеченные деньги (разменные, представительские) могут быть обменены по предъявлению

на фиксированное количество определенного продукта или товарных денег, например на золото

или серебро. Фактически, обеспеченные деньги являются представителями товарных денег.

Фактически, обеспеченные деньги являются представителями товарных денег.

Фиатные деньги (символические, бумажные, декретированные, ненастоящие) не имеют самостоятельной стоимости или она несоразмерна с номиналом. Они не имеют ценности, но способны выполнять функции денег, поскольку государство принимает их в качестве уплаты налогов, а также объявляет законным платёжным средством на своей территории. На сегодня основной формой фиатных денег являются банкноты и безналичные деньги, находящиеся на счете в банке.

Кредитные деньги — это права требования в будущем в отношении физических или юридических лиц специальным образом оформленный долг, обычно в форме передаваемой ценной бумаги, которые можно использовать для покупки товаров (услуг) или оплаты собственных долгов. Оплата по таким долгам обычно производится в определённый срок.

Выделяют также такие виды денег, как полноценные и неполноценные; наличные и безналичные.

Полноценные деньги обладают товарной стоимостью, позволяющей формировать их покупательную способность. Покупательная способность, в свою очередь, адекватна внутренней стоимости денег, определяемой условиями их воспроизводства. Полноценные деньги подразделяются на товарные и металлические.

Неполноценные деньги не имеют товарной стоимости и могут быть обеспеченными и

необеспеченными; хартальными и денежными суррогатами (в зависимости от законодательных

основ обращения денежных знаков).

Неполноценные деньги, обеспеченные товарами или валютными металлами, считаются

представителями полноценных денег и, не имея собственной стоимости, обладают

представительной стоимостью. Представительная стоимость – мера покупательной стоимости,

которой обладают неполноценные обеспеченные деньги вследствие обмена на полноценные.

Поскольку необеспеченные деньги не имеют обеспечения, они не обмениваются на золото или

валютные металлы и являются деньгами вследствие всеобщего признания и доверия к ним

субъектов хозяйствования.

Хартальные – виды неполноценных денег, обращение которых имеет законодательные основы, признается и поддерживается государством.

Наличные деньги – это те, что находятся на руках у населения и обслуживают розничный товарооборот, а также личные платежно-расчетные операции. Таким образом, наличность — это металлические и бумажные деньги, которые передаются из рук в руки в натуральном виде.

Безналичные деньги — это основная масса денежных средств на банковских счетах. Их также называют депозитными или кредитными деньгами безналичного расчета.

Формой денег называют внешнее выражение (воплощение) определенного вида денег, дифференцированного по выполняемым функциям. Различают следующие формы денег: металлические, бумажные, кредитные, вексель, банкнота, депозитные, чеки, безналичные, электронные.

МЕТАЛЛИЧЕСКИЕ ДЕНЬГИ

Из многих видов товарных денег выделились драгоценные металлы, которые постепенно стали

универсальной формой денег. Они не портились с течением времени и легко делились на части.

Эти металлы обладали одновременно высокой стоимостью и относительно широкой

распространенностью (они встречаются практически во всех регионах планеты, но в малой

концентрации).

Они не портились с течением времени и легко делились на части.

Эти металлы обладали одновременно высокой стоимостью и относительно широкой

распространенностью (они встречаются практически во всех регионах планеты, но в малой

концентрации).

Примерно в конце 7 века до н. э. в Лидии (Малая Азия) были изобретены монеты – круглые слитки драгоценных металлов, чьи стандарты гарантировались государственной чеканкой. Монеты быстро стали универсальным средством обмена для большинства цивилизаций Старого Света. Поскольку золотые и серебряные монеты обладали собственной ценностью, их можно было использовать во всех странах, где были в ходу металлические деньги. Однако каждое государство стремилось чеканить собственную монету, демонстрируя этим свой суверенитет.

Металлические деньги являются действительными деньгами, т.е. у них номинальная стоимость

соответствует реальной стоимости или стоимости металла, из которого они изготовлены.

БУМАЖНЫЕ ДЕНЬГИ

Исторически бумажные деньги появились как заместители находившихся в обращении золотых монет. На начальном этапе они выпускались государством наряду с золотыми монетами и с целью их внедрения обменивались на них. Особенность бумажных денег состоит в том, что они, будучи лишенными самостоятельной стоимости, снабжены государством принудительным курсом. Бумажные деньги выполняют лишь две функции, являясь средством обращения и средством платежа. Государство, постоянно испытывающее недостаток в финансовых ресурсах, как правило, увеличивает выпуск бумажных денег без учета товарного обращения и платежного оборота. Отсутствие золотого обмена делает их непригодными к выполнению функции сокровища и излишек их не может сам уйти из обращения.

КРЕДИТНЫЕ ДЕНЬГИ

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа

осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег

как средства платежа, где они выступают обязательством, которое должно быть погашено

в установленный срок.

Их появление связано с функцией денег

как средства платежа, где они выступают обязательством, которое должно быть погашено

в установленный срок.

Особенностью кредитных денег является то, что их выпуск в обращение увязывается с действительными потребностями оборота. Ссуда выдается под обеспечение, которым служат определенные виды запасов, а погашение ссуд происходит при снижении остатков ценностей. Благодаря этому может достигаться увязка объема платежных средств, предоставляемых заемщикам, с действительной потребностью оборота в деньгах.

Кредитные деньги не обладают собственной стоимостью, они являются символическим

выражением той стоимости, которая заключена в товаре-эквиваленте. Их выпуск в обращение

производят обычно банки при выполнении кредитных операций. Кредитные деньги прошли

следующий путь развития: вексель, акцептованный вексель, банкнота, чек, электронные

деньги, кредитные карточки.

Вексель

Вексель — первый вид кредитных денег, возникший в результате торговли с рассрочкой платежа. Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору.

В настоящее время имеются также казначейские векселя, которые выпускаются государством для покрытия дефицита бюджета и кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия. Платежная гарантия векселя возрастает при акцепте (согласии) банком – это акцептованный вексель.

Особенностями векселя являются:

абстрактность — на векселе не указан вид сделки;

бесспорность — обязательная оплата долга вплоть до принятия

принудительных мер после составления акта о протесте;

обращаемость — передача векселя как платежного средства другим лицам с

передаточной надписью на его обороте (жиро или индоссамент), что создает возможность

взаимного зачета вексельных обязательств;

вексель обслуживает только оптовую торговлю, в которой сальдо взаимных требований

погашается наличными деньгами;

в вексельное обращение вовлечен ограниченный круг лиц.

Банкнота

Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность.

Банкнота от векселя отличается:

1. По срочности — вексель представляет собой срочное долговое

обязательство (3-6 месяцев), банкнота — бессрочное долговое обязательство.

2. По гарантии — вексель выпускается в обращение отдельным

предпринимателем и имеет индивидуальную гарантию, банкнота выпускается

центральным банком и имеет государственную гарантию.

Классическая банкнота (т. е. разменная на металл) отличается от

бумажных денег:

1. По происхождению — бумажные деньги возникли из функции денег как

средства обращения, банкнота — из функции денег как средства платежа.

2. По методу эмиссии — бумажные деньги выпускает в обращение

министерство финансов, банкноты — центральный банк.

3. По возвратности — классические банкноты по истечении срока

векселя, под который они выпущены, возвращаются в центральный банк,

бумажные деньги не возвращаются.

4. По разменности — классическая банкнота по возвращении в банк

разменивалась на золото или серебро, бумажные деньги всегда были

неразменными.

В настоящее время банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты, данной страны.

Современные банкноты не размениваются на золото и не всегда обеспечены товарами. В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства.

Депозитные деньги

Это числовые записи на счетах клиентов в банке. Они появляются при предъявлении владельцами веселя к его учету в банке. Банк вместо выплаты банкнотами за вексель открывает у себя счет, с которого осуществляется платеж путем их списания.

Депозитные деньги способны выполнять накопительную функцию благодаря проценту, получаемому при передаче денежных средств во временное пользование банку. Они служат мерой стоимости, но не могут выполнять функцию средств обращения.

Депозит, как и вексель, имеет двойную природу. С одной стороны это денежный капитал, а с другой стороны платежное средство. Разрешение противоречия депозита между функцией капитала (сбережения) и платежной функцией осуществилось благодаря разделению депозита на текущий счет и сберегательный, срочный депозит.

Чеки

Чек – денежный документ, содержащий приказ владельца счета в кредитном учреждении о

выплате держателю чека указанной суммы. Существуют следующие виды чеков;

1. Именные — выписанные на определенное лицо без права передачи.

2. Ордерные — составленные на определенное лицо, но с правом передачи другому

лицу по индоссаменту.

3. Предъявительские — по которым обозначенная сумма выплачивается предъявителю чека.

4. Расчетные — используемые только при безналичных расчетах.

5. Акцептованные — по которым банк дает акцепт, или согласие произвести платеж

определенной суммы.

Сущность чека заключается в том, что он служит средством получения наличных денег в банке, выступает средством обращения и платежа, а также является орудием безналичных расчетов.

Безналичные деньги

В развитых странах с рыночной экономикой большая часть средств обращения приходится на безналичные деньги. Безналичные деньги — записи на счетах в центральном банке и его отделениях, а также вклады в коммерческих банках.

Безналичные деньги по существу не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же они выступают наравне с наличными и даже имеют некоторые преимущества перед ними.

Электронные деньги

Конец XX века ознаменован переходом к новому виду денег — «электронным». Это стало возможным благодаря массовому выпуску компьютеров, что позволило перейти к электронным платежным переводам.

Электронные деньги в широком смысле определяются как электронное хранение денежной стоимости с помощью технического устройства, которое может широко применяться для осуществления платежей в пользу не только эмитента, но и других фирм, которое не требует обязательного использования банковских счетов для проведения трансакций, а действует как предоплаченный инструмент на предъявителя.

Электронные деньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

В основе электронных денег лежит обычное депозитное обращение, основанное на изначальном внесении лицом, совершаемым платеж, определенной суммы кредитных денег.

Следует также различать электронные фиатные деньги и электронные нефиатные деньги. Фиатные обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной системы одного из государств. Государство законами обязывает всех граждан принимать к оплате фиатные деньги. Нефиатные — являются электронными единицами стоимости негосударственных платежных систем. Соответственно, эмиссия, обращение и погашение (обмен на фиатные деньги) электронных нефиатных денег, происходят по правилам негосударственных платежных систем.

Электронные деньги постепенно вытесняют чеки и заменяют их кредитными карточками — средством расчетов, замещающим наличные деньги, а также средством получения краткосрочных ссуд в банках.

ФУНКЦИИ ДЕНЕГ

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу содержания денег. Единство функций создает представление о деньгах как об особом специфическом товаре, участвующем в качестве необходимого элемента в воспроизводственном процессе общества. Деньги свои функции могут выполнять лишь при участии людей. Именно люди, используя возможности денег, могут определять цены товаров, использовать их в качестве накопления. В развитом товарном хозяйстве деньги выполняют следующие функции: меры стоимости, средства обращения, средства платежа, средства накопления и мировых денег.

Функция меры стоимости заключается в оценке стоимости товаров и услуг. Стоимость товара, выраженная в деньгах, называется его ценой. На рынке цены могут отклоняться вверх или вниз от стоимости (в зависимости от соотношения спроса и предложения). Деньги также используются при регистрации стоимостного выражения какого-либо экономического параметра или записи обязательств.

Функция денег как средства обращения используется в качестве посредника в актах купли-продажи товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность).

Функция денег как средства платежа появилась в связи с развитием кредитных отношений, то есть с возможностью отсрочки платежа. Данную функцию деньги выполняют при предоставлении и погашении денежных ссуд, при денежных отношениях с финансовыми органами, также при погашении задолженности по заработной плате и пр.

Функцию средства накопления выполняют деньги, непосредственно не участвующие в обороте. Деньги как средство накопления позволяют переносить покупательную способность из настоящего в будущее. Однако нужно учитывать, что покупательная способность денег зависит от инфляции. Чтобы деньги не обесценивались, широко практикуется их накопление в виде золота, иностранной валюты, недвижимости, ценных бумаг.

Функция мировых денег проявляется во взаимоотношениях между экономическими субъектами: государствами, юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы (в первую очередь золото в форме монет или слитков), иногда драгоценные камни. В наши дни эту роль обычно выполняют некоторые национальные валюты — доллар США, фунт стерлингов, евро и иена, хотя экономические субъекты могут использовать в международных сделках иные валюты.

В современной рыночной экономике функции денег претерпели видоизменения. Товарно-денежные отношения приобрели всеобщий и глобальный характер. Таким образом, все без исключения товары, услуги, природные и интеллектуальные ресурсы, а также труд и способности людей оцениваются сегодня в денежной форме.

Электронные деньги: преимущества и недостатки

30.06.2014 24 438 5 Время на чтение: 8 мин.В прошлой статье я рассказывал о том, что представляют собой электронные деньги, как функционируют электронные платежные системы, а теперь хочу отдельно рассмотреть основные преимущества и недостатки электронных денег, что даст возможность обеспечить более грамотный и выгодный подход к их использованию. Традиционно начнем с преимуществ.

Содержание:

- Преимущества электронных денег

- Недостатки электронных денег

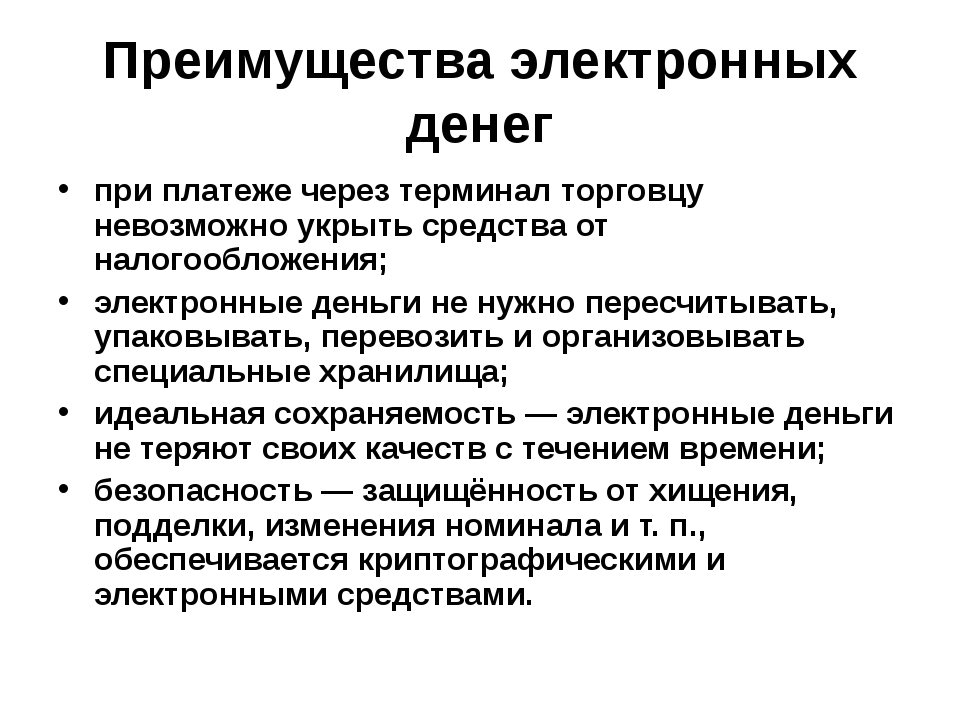

Преимущества электронных денег

1. Простота и низкая стоимость эмиссии. Электронные деньги не нужно печатать, задействуя для этого огромные производственные мощности, рабочую силу, сырье, что связано с большими капиталозатратами.

2. Простота хранения. Средства электронных платежных систем хранятся в электронном виде, им не нужна упаковка, денежные хранилища, транспортировка, охрана и другие факторы, требуемые для обеспечения хождения бумажных денег.

3. Независимость от банков. Электронные деньги не могут пропасть, как средства на банковских счетах в случае банкротства финансового учреждения.

4. Высокая портативность. Электронные деньги, независимо от сумм, не обладают габаритами (объемом, весом и т.д.) в отличие от традиционных банкнот и монет.

5. Отсутствие деления на номиналы. Благодаря электронному характеру средств ЭПС отсутствует проблема подбора нужной суммы, сдачи при осуществления платежей и т.п.

6. Отсутствие необходимости пересчета. Электронные деньги не нужно считать и пересчитывать — эту функцию осуществляют алгоритмы платежных систем, которые практически не ошибаются.

7. Отсутствие потери качества со временем. Средства на электронных кошельках, ввиду отсутствия их физической формы, не изнашиваются, не рвутся, не царапаются и т.д.

8. Удобство проведения расчетов. Электронными деньгами легко рассчитываться за товары и услуги в интернете или отправлять их в качестве частных переводов. Операция перечисления занимает считанные минуты, а средства поступают к получателю практически мгновенно. В том числе и между странами.

9. Отсутствие персонификации. Электронные деньги можно перевести, не зная имени, фамилии, паспортных данных и номеров банковских счетов получателя, достаточно знать номер электронного кошелька.

10. Система безопасности. Электронные платежные системы применяют различные современные способы защиты проведения платежей и сохранности средств на электронных кошельках. Исключаются все возможные преступления, которые могут быть связаны с обращением наличных денег (грабежи, кражи и т.д.).

Это были основные преимущества электронных денег, а теперь давайте рассмотрим их недостатки.

Недостатки электронных денег

1. Отсутствие совершенной законодательной базы. В большинстве стран, в т.ч. в странах СНГ отсутствуют действенные методы правового регулирования обращения электронных денег. Благодаря этому электронные платежные системы часто используются как средство для ведения теневого бизнеса, уклонения от налогов и т.п.

2. Необходимость подключения к интернету для проведения расчетов. Электронные деньги можно перечислять только посредством всемирной сети. Во многих случаях для этого требуется еще специальное программное обеспечение (т.е. при его отсутствии, например, на другом компьютере невозможно осуществить платеж).

3. Необходимость достаточного уровня подготовки в качестве интернет-пользователя. Создание электронного кошелька, ввод/вывод электронных денег, проведение платежей — все это требует определенного уровня знаний. Человек, который слабо владеет интернетом или не владеет им вообще, может допустить определенные ошибки, а они, в свою очередь, могут обернуться потерей денежных средств.

4. Средства на электронных кошельках могут быть заблокированы. Многие ЭПС оставляют за собой такую возможность, с которой пользователь соглашается при подписании оферты. В случае блокировки, даже если она произошла не по вине пользователя, вернуть деньги с электронного кошелька очень сложно, иногда — невозможно.

5. Необходимость хранить пароли, использовать мобильный телефон. В большинстве случаев с целью безопасности проведения расчетов аккаунт участника ЭПС привязывается к его номеру мобильного телефона, подтверждение всех операций осуществляется через СМС. Кроме того, необходимо помнить и хранить пароли доступа, иногда их может быть несколько. При утере пароля или номера мобильного телефона восстановление доступа может быть проблематичным.

6. Персонализация данных для проведения крупных расчетов. Для возможности осуществлять операции с электронными деньгами в более крупных суммах (иногда это уже, например, от 100 долларов) необходимо проходить процедуру персонализации, то есть, предоставлять в платежную систему сканкопию паспорта и при необходимости других документов. Особенно, если речь идет о выводе средств.

7. Ввод/вывод средств достаточно дорогой. Чтобы перевести традиционные деньги в электронные и наоборот, потребуется заплатить определенные комиссии: банкам, обменным пунктам, платежным терминалам и самим платежным системам. Размер комиссий в совокупности может достигать 5% и более, что достаточно много в сравнении, например, с безналичными расчетами в банках или получением/отправкой денежных переводов.

8. Нет широкого применения. Хоть обороты электронных платежных систем стабильно растут, электронные деньги еще не нашли повсеместного широкого применения. Их принимают к оплате даже не все интернет-магазины. То есть, далеко не факт, что вы всегда сможете оплатить нужный вам товар или услугу электронными деньгами.

9. Возможные проблемы с платежными системами. Электронные платежные системы могут испытывать всевозможные трудности, которые отразятся на всех их участниках. К примеру, в 2013 году по решению правоохранительных органов были заблокированы счета посредника Webmoney в Украине, в связи с чем курс виртуальной гривны резко упал, а все операции с ней стали дорогими и трудно осуществимыми.

10. Возможные случаи мошенничества. В сфере электронного денежного обращения действует немало мошенников, которые стараются взломать электронные кошельки или обманным путем заставить владельца самого перевести им деньги. Причем, поймать такого мошенника очень сложно, практически нереально.

Я рассмотрел основные преимущества и недостатки электронных денег. Надеюсь, вы сделаете правильные выводы, будете осторожны и внимательны в использовании средств ЭПС. До новых встреч на Финансовом гении!

виды, понятие, перспективы, функции и т.д.

Развитие интернета способствовало появлению на его ресурсах значительного числа онлайн сервисов, предлагающих электронные деньги как средство платежа за покупки и проделанную работу. Пользователи всемирной паутины быстро оценили преимущества мгновенных платежей электронными деньгами, несмотря на присутствие определенных рисков и слабой регулируемости процесса.

Электронные деньги в современной рыночной экономике уже заняли свою немалую нишу. Все больше предпринимателей пользуются возможностями платежных сервисов и программ. С каждым годом растет удельный вес компьютерных операций среди платежных сделок.

Предлагаем рассмотреть в данной статье основные вопросы, связанные с функционированием цифровых денег в современной финансовой системе.

Что такое электронные деньги

Сущность электронных денег очень проста и доступна для понимая практически любому пользователю Интернета. Большинство из нас в той или иной мере пользовались хоть раз в своей практике электронными деньгами.

В финансовых структурах ЕС, где с начала 90-х годов начали серьезно мониторить обращение появившихся новых платежных инструментов, сформулировали свое понятие электронных денег. Под ними понимаются финансовые обязательства, принятые компанией-эмитентом, выраженные в электронных единицах, находящиеся на программно-техническом оборудовании в распоряжении клиента. При этом они представляют собой эквивалент настоящих денежных средств, содержащихся в эмитирующем банке.

Установлены критерии возникновения электронных денег в современной финансовой системе:

- их размещение и хранение должно быть на программно-техническом устройстве;

- весь объем выпускаемых знаков обязательно обеспечивается реальной денежной массой;

- безусловное принятие в качестве платежного инструмента коммерческими и банковскими структурами.

Эмиссия электронных денег выполняется компаниями, получившими на эту деятельность разрешение от государства. В России этим правом обладают только кредитные учреждения, которым Центробанк выдал соответствующую лицензию.

Электронные деньги в современной рыночной экономике России начинают занимать важное место. Как показывает статистика, структура платежей в стране заметно меняется. Если в 2012 году оплата наличными составляла 78% от общего количества микроплатежей, то в 2018 г. доля цифровых платежей возросла до ощутимых 55%. Это наглядное свидетельство того, что электронные деньги в России развиваются также стремительно, как и в ведущих экономических державах.

Функции электронных денег фактически не отличаются от обычных банкнот или монет. Электронные деньги в современной рыночной экономике успешно выступают как инструмент платежа. Оплата электронными деньгами стала уже привычной во многих сферах: покупки на просторах интернета, оплата коммунальных услуг, поездок в городском транспорте, плата за телевидение, пользование мобильной связью и много чего другого. В большинстве торговых точек установлены терминалы, принимающие пластиковые карты множества платежных систем.

В цифровых знаках можно держать безопасно накопления и сбережения. При желании можно найти ресурсы, где даже начисляют процент или определенные суммы виртуальных единиц на остаток средств. С цифровыми деньгами возможно произвести обмен на наличные в различной валюте.

Будущее электронных денег

Перспективы развития электронных денег огромны — ввиду простоты их использования.

Финансовый статус электронных денег в современной экономике – это инструмент платежа, которому присущи свойства обычных денег. С наличными купюрами они схожи тем, что потребители могут рассчитываться, не прибегая к услугам банков. По сути, цифровые деньги стали все больше заменять наличные расчеты, и по мнению многих финансистов способны полностью вытеснить наличные средства. У них есть целый ряд преимуществ:

- мгновенный расчет;

- не нужно считать и искать сдачу;

- существенно сокращают время обслуживания клиентов;

- сокращают расходы на изготовление банкнот и монет, издержки по их перевозке, хранению, охране;

- исключают человеческий фактор при расчетах;

- отсутствует фактор износа купюр и монет, потери физических свойств для обращения.

По сути, электронные наличные деньги — это цифровая по технологии форма выражения цены какого-либо имущества, к которому принадлежат и деньги. Данное утверждение хорошо видно на примере наличия средств в мобильном телефоне.

Радужные перспективы развития электронных денег подтверждает и динамика такого показателя, как структура платежей. Все более расширяются технические возможности онлайн-сервисов, становятся обычными торговые операции в зарубежных интернет-магазинах. Растет количество платежей через электронные кошельки, все чаще оплату покупок возможно производить сотовым телефоном. Эксперты сходятся во мнении, что в ближайшие годы именно этот способ платежей ждет наибольший прорыв. Повышается роль электронных денег в бизнес-отношениях между экономическими субъектами. Для них сервисы предлагают новые услуги по приему и обработке платежных инструментов.

Появляются новые цифровые криптовалюты; как называются многие из них сложно даже запомнить.

Разница между электронными и безналичными деньгами

Расчеты безналичными деньгами производятся всегда персонифицировано, с четким указанием реквизитов плательщика и получателя, в них пронимают непосредственное участие банки, которые открывают для этого специальные счета. При цифровых расчётах плательщику достаточно указать реквизиты, название контрагента. Поэтому к электронным деньгам не относят депозитные средства.

Технология платежей электронными деньгами в различных платежных ассоциациях имеет схожие основные принципы. Учредителями производится эмиссия электронных денег, создается коммуникационная база сервиса. Она включает:

- официальный сайт, на котором производятся регистрация участников системы и транзакции по их счетам;

- цифровые кошельки, информирующие своего клиента о сумме, которой он может оперировать;

- онлайн сервис, через который производятся операции по запросам пользователей.

Организатор системы заключает соглашение с кредитной организацией, которая будет осуществлять конвертацию настоящих денежных средств в электронные.

Полезные термины

Познакомимся с некоторыми терминами, применяемыми в практике электронных расчетов.

Клиринговая организация. Осуществляет передачу денежной стоимости и информации внутри созданной финансовой структуры.

Клиринговая палата. Центр, благодаря которому банки и участники ассоциации обмениваются финансовой информацией. Отвечает за осуществление расчетов по установленным правилам и в назначенное время.

Электронный кошелек. Перезагружаемая многоцелевая предоплаченная карта. Используется для микроплатежей.

Эмитент. Компания или банк, который эмитирует соответствующий платежный инструмент.

Платежная система. Состоит из организаций, финансовых инструментов, банковских процедур, обеспечивающих проведение денежных расчетов.

Предоплаченная карта. Карта, которую держатель заранее оплатил эмитенту.

Электронный платёж. Платёж, проводимый с помощью программно-технического оборудования по установленным правилам.

Классификация, виды

Классификация электронных денег традиционно подразумевает их следующее деление:

- по типу технического устройства – с использованием сетей или смарт-карт;

- уровню общения – персонифицированные или анонимные;

- государственному регулированию статуса цифровых денег – фиатные и нефиатные.

Электронные деньги на базе смарт-карт внешне выглядят как пластиковые карты с микрочипом. Держатели переводят на них средства со своих банковских счетов. В дальнейшем все операции с подобными картами осуществляются только в границах средств, перечисленных заранее. К таким инструментам относятся пластики MONDEX, Visa cash.

Более распространены и известны многим пользователям интернета электронные деньги на базе сетей. Так называемые электронные кошельки используют филансеры, покупатели товаров в сетевых магазинах, любители всевозможных онлайн игр. Подобные виды электронных денег применяются большинством коммерческих сервисов.

Анонимные системы представляют клиентам возможность производить платежи без авторизации. Персонифицированные сервисы требуют непременной идентификации клиента.

К фиатным относят цифровые средства, обеспеченные национальной валютой. Их эмиссию и дальнейшее функционирование, порядок проведения операций, регулируются законами данного государства.

Нефиатные виды электронных денег представляют валюту, выпуск которой осуществлен частной платежной ассоциацией. Их обращение правительства регулируют только в определенной части.

Международные

Электронные деньги в современной рыночной экономике представляют прежде всего крупнейшие трансконтинентальные компании.

Paypal

Многие пользователи и эксперты считают ее самой популярной электронной ПС в мире. Гигант индустрии быстрых расчетов работает с фиатными дензнаками в 200 государствах, имеет свыше 200 млн пользователей. К кошельку зарегистрированных участников предлагается привязка многоцелевой банковской карты.

Электронные средства Пейпал принимают практически в любом сетевом магазине на планете. При оплате нет необходимости ввода реквизитов пластика. Структура давно зарекомендовала себя как безопасный сервис при оплате заказов в интернете: данные о клиенте никогда не будут переданы третьим лицам или торговым сетям. С 2011 г. работает в России.

К недостаткам системы относят высокие комиссионные, возможные блокировки учетной записи по незначительным поводам.

AliPay

Крупнейшая платёжная система, входящая в Alibaba Group. Создана в 2004 г. Помимо оплаты товаров внутри группы Alibaba Group, услугами Алипей пользуются свыше 460 тысяч фирм по всей планете. Компанией разработана программа платежа напрямую с сотового телефона.

PAYEER

Производит переводы без комиссий во всех странах мира. Насчитывает свыше 15 млн. пользователей. Для клиентов при проведении операций соблюдается анонимность. Отсутствует блокировка учетных записей. Можно выпустить бесплатную карту и осуществлять выводы на нее с нулевой комиссией.

Российские

Электронные деньги в России стали широко известны во многом благодаря работе в стране таких ветеранов рынка, как Вебмани, Яндекс.Деньги, КИВИ.

Яндекс.Деньги

Работает свыше 16 лет. Производит переводные операции. Предоставляет возможность расплачиваться за услуги телефонной связи, интернет-ресурсов, ЖКХ; заниматься продажей, куплей и обменом цифровых валют; привязывать к кошельку карту от Яндекса, с которой можно расплачиваться в магазинах. Создан сервис для приема платежей бизнес-структурами Яндекс.Касса. Насчитывает свыше 20 способов оплаты.

Вебмани

Один из ветеранов платежной индустрии на российском рынке.Специально создана для русскоязычных пользователей Всемирной сети.

Особенностью системы является оплата электронными деньгами – титульными знаками WM.

С её помощью потребители могут оплачивать приобретение товаров и услуг на вэб сайтах, осуществлять обмен «титульных» знаков WM на реальную валюту через обменники. Для предпринимателей созданы программы приема платежей за продукцию на своих сайтах. Пополнение кошелька предусматривает применение нескольких способов.

Киви

Известна своими многочисленными терминалами по приему простейших платежей за телефон, коммунальные услуги и т. п. Оплата электронными деньгами возможна также через мобильное приложение или компьютер, причем ввод средств и оплата многих сервисов производится без комиссии. Вывод средств с кошелька осуществляется разными способами, в том числе на карту Киви, с которой можно совершать покупки в магазинах.

Иностранные

Электронные деньги в современной рыночной экономике давно стали интернациональными, перешли границы между странами и континентами. Так, россияне могут пользоваться услугами многих зарекомендовавших себя иностранных компаний.

ADVCASH

Основана в 2014 году. Многофункциональная платежная система. Осуществляет транзакции по всему миру. Работает со всеми основными в России валютами.

Предлагает как виртуальную, так и пластиковую карту МастерГард. Все внутрисетевые транзакции – без взимания комиссии.

PERFECT MONEY

Создана в 2007 году. Официальный веб-портал поддерживает 23 языка. Обрабатывает свыше 40 млн операций ежедневно. Минимальные комиссии. Купля-продажа фиатных и электронных валют онлайн. Кошелек можно пополнить разными способами. Заслуживает внимания такая опция, как ежемесячные выплаты клиентам с суммы остатка на счете. Высокий уровень защиты аккаунтов.

Epayments

Основана в 2011 г. Насчитывает более полумиллиона участников системы. Ежегодный объем сделок составляет свыше трех с половиной млрд евро.

Доступен вывод дензнаков на карты ePayments, Visa, MasterCard, на счет в банке, на аккаунт в Яндекс.Деньги. Многоцелевая карта компании от Mastercard позволяет расплачиваться в магазинах, обналичивать средства в банкоматах России, также, как и в других странах мира.

Американские

PAYONEER

Основана 14 лет назад. Основное направление: выполнение переводов денежных средств. Востребована у фрилансеров, выполняющих заказы от зарубежных компаний: сервис осуществляет выплаты без территориальных ограничений. Может производить выплаты в 200 странах, используя более чем 90 местных валют. Одно из достоинств компании: для любого клиента счет открывается в долларах США. Характерны минимальные комиссии на операции по переводам и снятию наличных.

Stripe

В США считают сервис отличной альтернативой PayPal. Предприниматели, воспользовавшись услугами компании, смогут принимать платежи из 25 стран в 100 различных валютах разными способами. Обладает простым и понятным интерфейсом.

Какие электронные деньги лучше

Электронные деньги в современной рыночной экономике играют все большую роль. Для предпринимателей важно определиться с кем лучше сотрудничать в этой сфере.

Выбор лучшей системы во многом зависит от потребностей пользователя. Кого-то интересуют низкие комиссии, другому важно выбрать конкретный денежный знак. Мы составили на основе подобранных вышеуказанных компаний список из шести особо зарекомендовавших себя на рынке электронных платежных систем.

- Paypal

- Payeer

- Advcash

- Perfect money

- ePAYMENTS

- Яндекс.Деньги

Смотрите также:

Преимущества использования денег для мотивации сотрудников | Малый бизнес

Энн Кинси Обновлено 10 июля 2020 г.

Сохранение мотивированной рабочей силы — ключ к успеху любого владельца малого бизнеса, но понять, как это сделать, не всегда так просто, как кажется на первый взгляд. Есть преимущества использования денег для мотивации сотрудников, но это нужно делать правильно и в нужное время. Многие руководители используют финансовые средства, чтобы мотивировать сотрудников, которые уже удовлетворены своей работой.Довольные сотрудники часто обнаруживают, что долгожданное повышение заработной платы способствует их общему чувству безопасности и целеустремленности в компании.

Плата за результативность

Плата за производительность — одна из первых вещей, о которых думают многие владельцы малого бизнеса, когда речь заходит о финансовой мотивации. В рамках этой модели финансовой мотивации сотрудники получают более высокую заработную плату или премии в соответствии с определенными показателями эффективности. Например, магазин бытовой техники может вознаградить успешных продавцов более крупным ежеквартальным бонусом.Или инженер может получать более высокую зарплату, если определенное количество вакансий отправляется своевременно с низким уровнем ошибок.

Преимущества оплаты за производительность

Хотя использование модели оплаты за производительность в здравоохранении или образовании иногда может быть спорным, это часто имеет смысл в деловой среде. Вот некоторые преимущества использования денег для мотивации сотрудников таким образом:

- Большее чувство расширения прав и возможностей сотрудников

- Увеличение доходов бизнеса, ведущее к увеличению заработной платы сотрудникам

- Более высокий уровень производительности

- Снижение текучести кадров при большей удовлетворенности работой

- Рост положительных результатов культура, основанная на достижениях

- Лучшие возможности найма

Если ваши сотрудники полагают, что ваш успех равен увеличению зарплаты — и большей финансовой безопасности для них и их семей, — они могут с большей вероятностью работать эффективно и добиваться результатов.

Минусы оплаты за результат

Хотя оплата за выполнение программ часто приводит к повышению мотивации, Национальный институт бизнес-исследований считает, что это не всегда так. Не всех лучше всего мотивируют деньги, поэтому вы можете заметить, что некоторых сотрудников не увлекает идея увеличения зарплаты или бонусов. К дополнительным недостаткам относятся:

- Повышенная конкуренция между сотрудниками

- Снижение чувства командной работы

- Обида по отношению к тем, кто дает или получает вознаграждение

- Ограниченное представление о том, как выглядит успех

- Меньшее вознаграждение за инновации вне существующей модели бизнеса

- Ограниченное представление о том, что вызывает проблемы и как их улучшить.

Другие финансовые способы мотивации сотрудников

Несмотря на то, что программы оплаты труда не идеальны, использование денег для мотивации сотрудников имеет свои преимущества.Один или несколько из этих методов, упомянутых SpriggHR, могут быть подходящими для вашего малого бизнеса:

- Комиссия за продажи

- Бонусы

- Повышение заработной платы

- Оплачиваемый отпуск

- Дополнительные услуги, такие как поездки, подарочные карты или билеты

Хотя эти награды часто присуждаются за результативность, вы можете расширить критерии, чтобы вознаградить людей, которые демонстрируют инновации, пропускают наименьшее количество рабочих дней или которые проработали с вами дольше всего. Предоставление разнообразных способов получения финансового вознаграждения гарантирует, что члены команды, обладающие различными способностями и основными ценностями, будут чувствовать себя включенными в финансовую структуру вашего малого бизнеса.

Например, вы можете вознаградить инновации, предоставив бонус любому, у кого есть новые идеи, которые интегрируются в ваш бизнес. Или вы можете предложить бесплатный отпуск сотрудникам после окончания службы вместе с ежегодной поощрительной поездкой для лучших продавцов. Вы можете даже предложить награду своему наиболее сострадательному сотруднику или лучшему тренеру, предложив билеты в оперу или место в ложе на спортивную игру.

Повышение финансовой стабильности

Хотя роль нефинансовых стимулов в мотивации нельзя недооценивать, есть кое-что, что можно сказать о повышении финансовой стабильности, которое обеспечивается финансовым вознаграждением.По данным The New York Times, многие семьи среднего класса изо всех сил пытаются свести концы с концами, поэтому даже несколько сотен долларов могут привести к значительному улучшению финансовой стабильности и качества жизни.

Это может означать разницу между одним из ваших сотрудников, который может откладывать сбережения каждый месяц, или необходимостью сократить расходы для оплаты наиболее важных счетов. Когда ваши сотрудники приписывают свою финансовую стабильность вашему бизнесу, вы удовлетворяете их самые основные потребности и помогаете минимизировать неудовлетворенность работой.

Чувства оцениваемые

Там нет ничего хуже, чем работать тяжело весь день, только чтобы принести домой зарплату, которая не отражает все эти усилия. Когда вы хорошо платите своим сотрудникам и предлагаете им финансовые стимулы за производительность, инновации или стаж работы, они чувствуют, что их ценят. Вашим сотрудникам приятно осознавать, что их работа действительно меняет мир и за нее стоит платить.

Простота вознаграждения сотрудников

Финансовые вознаграждения, особенно вознаграждения, основанные на результатах, легко распределяются и справедливо.Нет никаких предположений о том, какие сотрудники должны получить повышение, а оплата по результатам может помочь защитить вас от выплаты фаворитов или попадания в дискриминационные ловушки, когда людям определенного пола или расы платят больше, чем другим сотрудникам.

Например, если вы запускаете бонусную программу для вознаграждения любого сотрудника, который за месяц заработал $ 10 000 или больше продаж, любой может получить этот бонус. Это не пойдет ни Джо, потому что у него двое детей, ни Карен, потому что вы ходите в одну церковь.

Финансовые вознаграждения вместо рекламных акций

Если ваша бизнес-модель или финансы не позволяют вашему малому бизнесу предлагать повышение по службе всем вашим успешным людям, финансовое вознаграждение может помочь компенсировать это. Например, если вы управляете репетиторской службой, все ваши учителя могут иметь одинаковую должность без возможности продвижения по службе. Чтобы поддерживать высокий моральный дух, вы можете предложить более высокую ставку заработной платы репетиторам, набравшим наивысшие баллы по оценкам клиентов.

Или, возможно, вы управляете небольшим бутиком, в котором вы одновременно являетесь владельцем и менеджером.Если бы у вас был более крупный бизнес, вы могли бы продвинуть своего лучшего продавца на руководящую должность, но, поскольку у вас нет возможности сделать это, вы можете вместо этого предложить повышение заработной платы. Это может помочь вашим сотрудникам почувствовать, что их ценят, и может стать обещанием позитивных будущих возможностей по мере роста вашего бизнеса.

Роль нефинансовых стимулов в мотивации

Поскольку программы оплаты труда имеют свои ограничения, их часто лучше всего использовать в сочетании с другими формами мотивации в малом бизнесе.Если вы хотите выйти за рамки финансовых способов мотивации сотрудников, рассмотрите одну из этих распространенных мотивационных теорий, используемых в бизнесе, изложенных в Knowledge Hut:

- Иерархия потребностей Маслоу : Теория Маслоу гласит, что физиологические потребности, безопасность и принадлежность должны быть достигнуты. прежде, чем мы сможем удовлетворить потребности в статусе и самоактуализации.

- Двухфакторная теория Герцберга : Теория Герцберга гласит, что неудовлетворенность работой должна быть минимизирована, прежде чем удовлетворенность работой сможет увеличиться.

- Теория потребностей Мак-Клелланда : Теория Мак-Клелланда утверждает, что люди в первую очередь мотивированы властью, принадлежностью или достижениями, и мотивационные стратегии должны учитывать это.

Согласно теориям Мазлоу и Герцберга, роль нефинансовых стимулов в мотивации заключается в том, чтобы поддерживать внутреннюю мотивацию людей и обеспечивать удовлетворение их основных потребностей, чтобы они могли быть восприимчивыми к внешней мотивации.

Это означает улучшение условий труда, улучшение личных отношений и повышение морального духа.Макклелланд дополняет их идеи, признавая, что даже после всего этого есть люди, которых по-прежнему будут больше мотивировать отношения, чем деньги. Предоставьте им социальный опыт, дополнительное время с близкими или время для занятий тем, что они любят, и наблюдайте, как они процветают.

Преимущества и недостатки банковских ссуд

Ссуда - это сумма денег, взятых взаймы на определенный период в рамках согласованного графика погашения. Сумма погашения будет зависеть от размера и продолжительности кредита, а также процентной ставки.

Ссуды, как правило, наиболее подходят для:

- оплаты активов — например, транспортных средств и компьютеров

- стартового капитала

- случаев, когда сумма денег, которая вам нужна, не изменится

Условия и цена ссуд будет варьироваться в зависимости от провайдера и будет отражать риск и затраты банка при предоставлении финансирования. Для больших сумм цена и условия могут быть предметом переговоров.

Банки будут ссужать деньги предприятиям на основе адекватной доходности их инвестиций, чтобы отразить риски дефолта и покрыть административные расходы.Если у вас налажены отношения с вашим банком, они хорошо разбираются в вашем бизнесе. Это поможет им посоветовать вам лучший продукт для ваших финансовых нужд.

Различные типы банковских ссуд включают:

- ссуды на пополнение оборотного капитала — для краткосрочных или чрезвычайных ситуаций

- ссуды на основные средства — для покупки активов, где сам актив является обеспечением

- ссуды факторинга — ссуды на основе на деньги, причитающиеся вашему бизнесу со стороны клиентов

- ссуды на покупку в рассрочку — для долгосрочной покупки активов, таких как автомобили или оборудование

Преимущества срочных ссуд

- срок кредита — обычно от трех до десяти лет — если вы не нарушаете условия кредита.

- Ссуды могут быть привязаны к сроку службы оборудования или других активов, на оплату которых вы берете деньги в долг.

- В начале срока ссуды вы можете договориться о отпуске по выплате , что означает, что вы платите проценты только в течение определенного времени, в то время как выплаты по капиталу заморожены.

- Хотя вы должны платить проценты по ссуде, вы не обязаны отдавать кредитору процент от своей прибыли или долю в вашей компании.

- Процентные ставки могут быть фиксированными на весь срок, чтобы вы знали уровень выплат на протяжении всего срока действия кредита.

- Может быть комиссия за организацию, которая уплачивается в начале ссуды, но не на протяжении ее срока. Если это кредит до востребования, может взиматься ежегодный сбор за продление.

Недостатки ссуд

- Более крупные ссуды будут иметь определенные условия или ковенанты, которые вы должны соблюдать, например, предоставление ежеквартальной управленческой информации.

- Ссуды не очень гибкие — вы можете платить проценты за неиспользованные средства.

- У вас могут возникнуть проблемы с ежемесячными выплатами, если ваши клиенты не платят вам вовремя, что вызовет проблемы с денежным потоком .

- В некоторых случаях ссуды обеспечены активами предприятия или вашим личным имуществом, например, вашим домом. Процентные ставки по обеспеченным кредитам могут быть ниже, чем по необеспеченным, но ваши активы или дом могут оказаться под угрозой, если вы не сможете произвести выплаты.

- Может взиматься комиссия, если вы хотите погасить ссуду до окончания срока ссуды, особенно если процентная ставка по ссуде фиксированная.

Когда ссуды не подходят

Брать ссуду для покрытия текущих расходов — не лучшая идея, так как может быть трудно поддерживать выплаты в срок.Вместо этого текущие расходы лучше всего финансировать за счет денежных средств, полученных от продаж, возможно, с использованием овердрафта в качестве резервного.

Если вы не можете получить ссуду или другой вид финансирования в своем банке, вам доступны другие варианты финансирования. Для получения дополнительной информации см. Варианты финансирования бизнеса — обзор.

Если вы считаете, что банковский заем может быть жизнеспособным вариантом для вашего бизнеса, см. Раздел Подготовка вашего бизнеса к банковскому финансированию.

Преимущества и недостатки привлечения финансирования через частное размещение

Частное размещение — или закрытое размещение — это когда бизнес продает корпоративные облигации или акции инвесторам, не предлагая их для продажи на открытом рынке.Эти инвесторы могут быть страховыми компаниями или состоятельными физическими лицами.

Продавая корпоративные облигации, вы можете мобилизовать средства для расширения своего бизнеса, финансирования слияний, а также для дополнения или замены банковского финансирования. Подобный сбор средств предлагает такие преимущества, как обеспечение стабильности за счет долгосрочных инвестиций и защита стоимости акций вашего бизнеса — ознакомьтесь с преимуществами и недостатками привлечения финансирования путем выпуска корпоративных облигаций.

Используя частные размещения, вы можете привлечь значительный объем финансирования, причем часто довольно быстро.Частное размещение не требует участия брокеров или андеррайтеров, вместо этого оно обычно может быть организовано через банки или специализированные финансовые учреждения.

Преимущества использования частных размещений

Использование частных размещений для привлечения финансирования для вашего бизнеса дает несколько преимуществ. Они:

- позволяют вам выбирать собственных инвесторов — это увеличивает шансы иметь инвесторов с аналогичными целями и означает, что они могут предоставить бизнес-совет и помощь, а также финансирование

- позволяет вам оставаться частной компанией , вместо того, чтобы становиться публичной для привлечения финансирования.

- обеспечивает гибкость в отношении суммы и типа финансирования — например, позволяет сочетать облигации и акционерный капитал с суммами от менее 100 000 фунтов стерлингов до нескольких миллионов

- фунтов стерлингов позволяют получить прибыль на инвестиции в течение более длительного периода времени — поскольку инвесторы частного размещения будут готовы быть более терпеливыми, чем другие инвесторы, такие как венчурные капиталисты

- требуют на инвестиций меньше как денег, так и время, чем публичное размещение акций

- обеспечивает на более быстрый оборот на привлечение финансирования, чем марка венчурного капитала или публичные размещения

В результате частные размещения иногда являются единственным источником привлечения значительного капитала для более рискованных предприятий или новых предприятий .

Недостатки использования частных размещений

Есть также некоторые недостатки использования частных размещений для привлечения финансирования бизнеса. Например, будет:

- сокращенный рынок для облигаций или акций вашего бизнеса, что может иметь долгосрочное влияние на стоимость бизнеса в целом

- ограниченное количество потенциальных инвесторов , которые могут не захотеть инвестировать значительные суммы индивидуально

- Необходимость разместить облигации или акции со значительной скидкой , чтобы компенсировать инвесторам их больший риск и более долгосрочную прибыль

Кроме того, хотя это не обязательное требование, наличие кредитного рейтинга может быть преимуществом.Однако это отнимает много времени и требует дополнительных затрат на процесс.

Кассовый учет и учет по методу начисления: преимущества и недостатки

Для многих владельцев малого бизнеса бухгалтерский учет может показаться лабиринтом, заполненным запутанными правилами и терминологией. К счастью, его можно разделить на два основных метода: наличный расчет и начисление. Большинство предприятий предпочитают использовать метод начисления, но некоторые предприятия малого бизнеса предпочитают кассовый метод из-за его простоты. Выбор метода, наиболее подходящего для вашего бизнеса, зависит от его размера, ресурсов и целей.

Определение метода учета денежных средств

Когда дело доходит до учета по кассовому методу и по методу начисления, кассовый метод является самым простым. Когда деньги поступают, они добавляются в бухгалтерскую книгу. Когда он уходит, он вычитается. Он не полагается на дебиторскую или кредиторскую задолженность для отслеживания причитающихся денег.

Допустим, вы закончили создание веб-сайта для клиента и отправили ему счет на сумму 2000 долларов. Если ваш бизнес использует метод учета наличными, эти 2000 долларов не будут добавлены в ваши книги до тех пор, пока эти деньги не будут переведены в банк, даже если это произойдет через месяц или два.То же самое и с расходами. Их не следует регистрировать до тех пор, пока деньги не покинут ваш счет.

Преимущества кассового учета

Основным преимуществом использования кассового учета является его простота. Вам не нужна ученая степень, чтобы складывать и вычитать доходы и платежи. Все вычисления просты, вам не нужно отслеживать дебиторскую и кредиторскую задолженность, а бухгалтерскую книгу легко читать. Также легко увидеть финансовое положение вашего бизнеса в любой момент времени и рассчитать показатели денежных потоков.

Недостатки кассового учета

Из-за простоты обычно возникает недостаток деталей. Метод кассового учета отлично подходит для оценки финансового состояния вашей компании в данный момент времени, но он не дает полной картины.

Что делать, если ваша компания заработала 10 000 долларов в марте, но в том же месяце были отправлены два других неоплаченных счета на 15 000 долларов? Согласно книгам, ваш бизнес может показать только 10 000 долларов дохода за март, когда на самом деле вы заработали 25 000 долларов.Эти дополнительные 15 000 долларов, выставленные в марте, будут засчитаны в выручку еще одного месяца, что сделает их более сильными, чем они были на самом деле.

Определение метода учета по начислению

Метод учета по методу начисления является наиболее популярным из двух и соответствует общепринятым принципам бухгалтерского учета или GAAP. Хотя он может быть более сложным, чем кассовый метод, он позволяет более точно оценить общее финансовое состояние компании.