Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

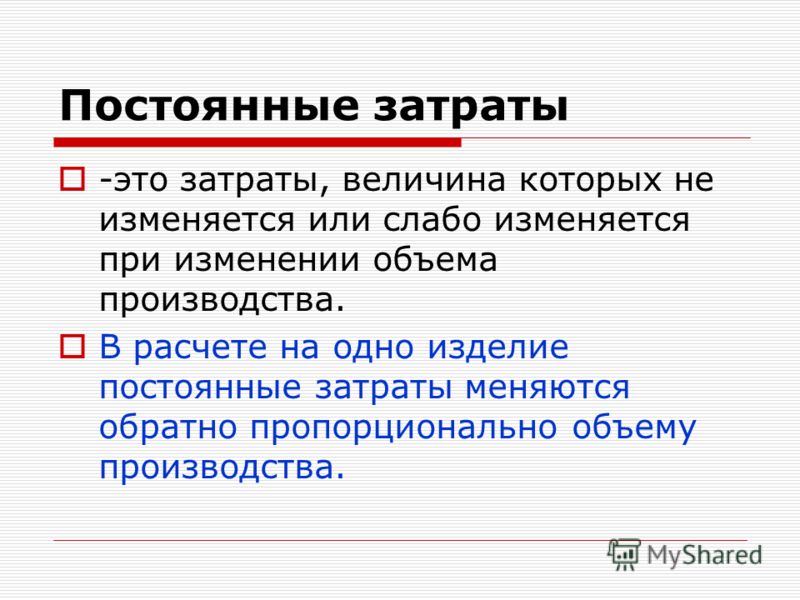

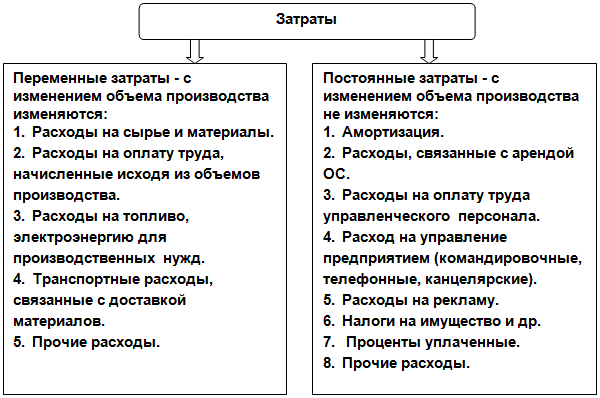

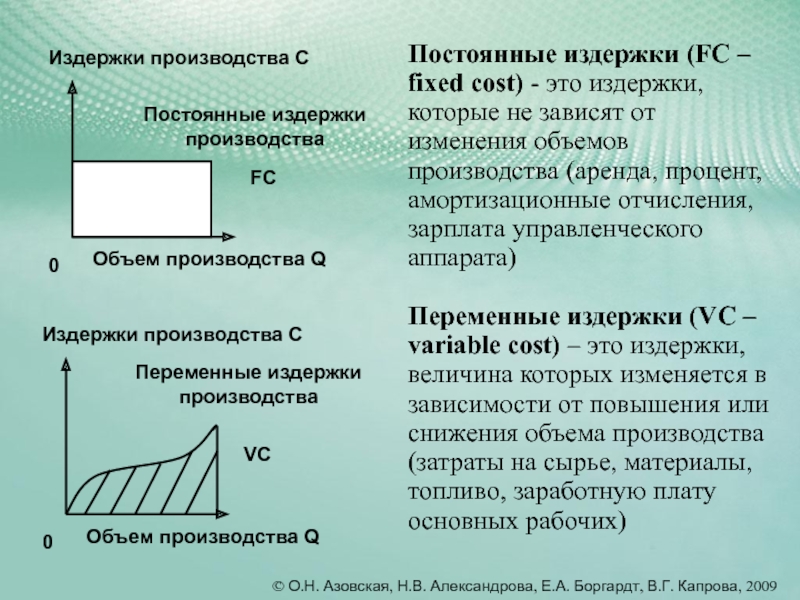

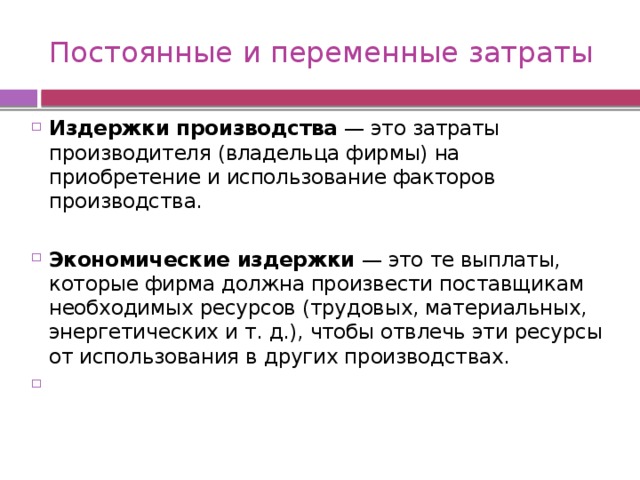

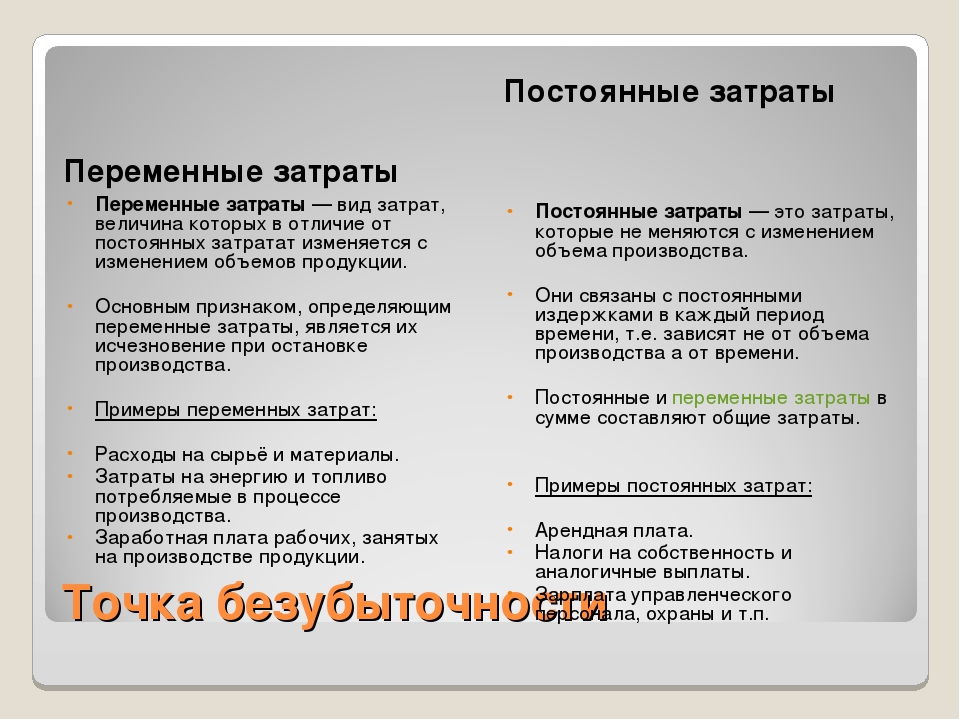

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсФормула расчета постоянных затрат/издержек

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсВ таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

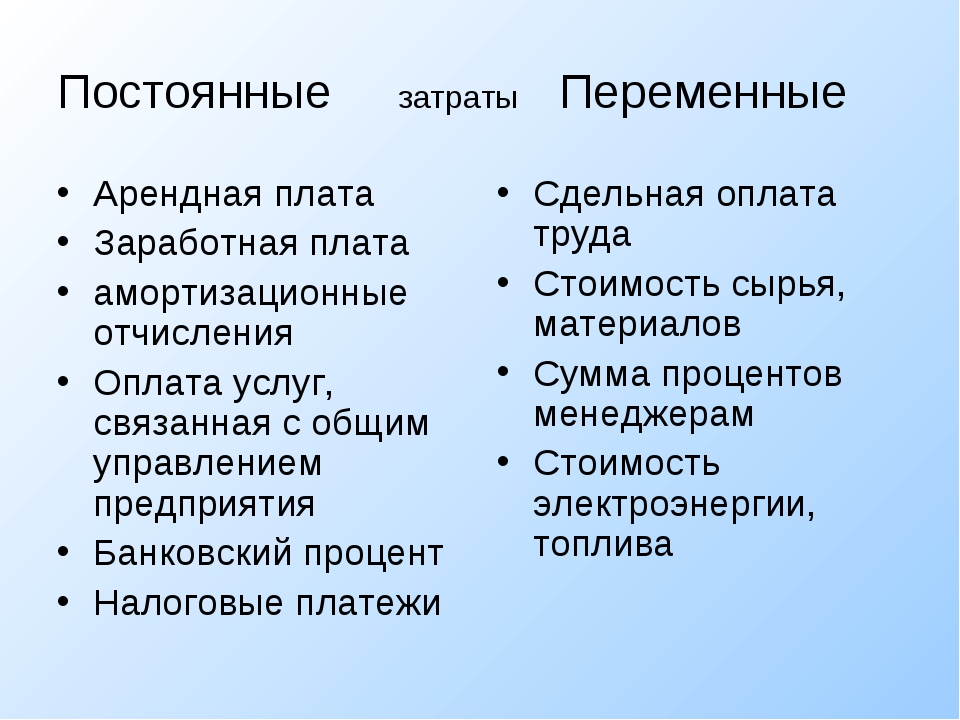

Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.

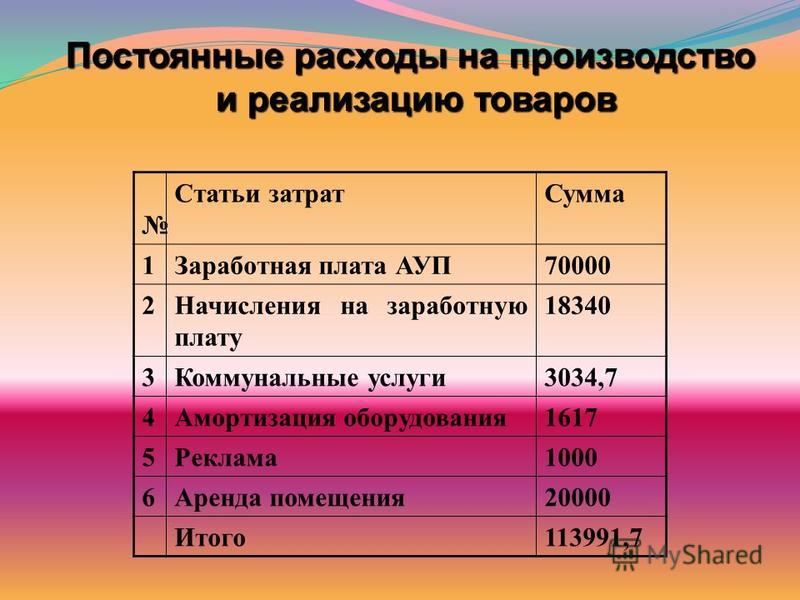

Пример расчета постоянных затрат на предприятии в Excel

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсПокажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

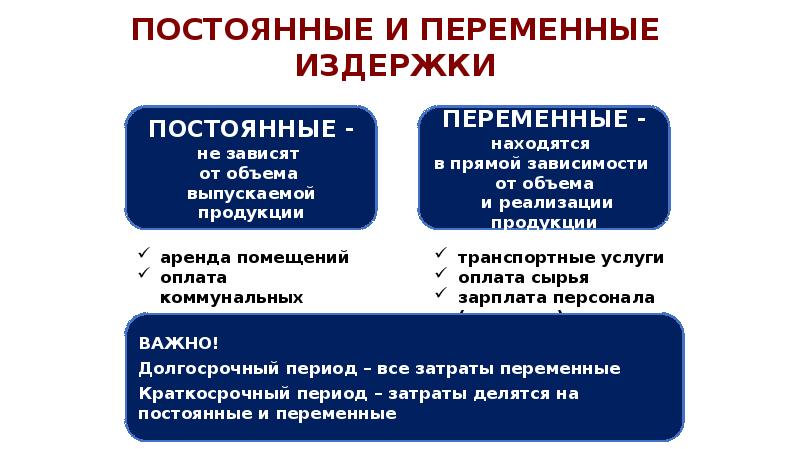

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты.

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье “Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки“.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

Постоянные и переменные расходы \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу

«Цены для целей налогообложения»

(3-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2019)На динамику объема реализации, вызванную изменением ценовых показателей, влияет не только сама динамика цены, но и структура постоянных и переменных расходов, а точнее их соотношение в цене товара. Чем выше доля переменных расходов в структуре цены, тем большее изменение в объеме реализации вызовет ее изменение. Поэтому, чтобы комплексно оценить происходящие изменения в объеме реализации необходимо отслеживать не только динамику цен, но и соотношение постоянных и переменных издержек в структуре цены, а также их динамику в отдельности. При росте цены и переменных издержек изменение объема реализации будет описываться следующей моделью:Нормативные акты: Постоянные и переменные расходы «Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в молочном и мясном скотоводстве»

(утв.

Минсельхозом РФ)Вместе с тем процесс использования указанной классификации (переменные, постоянные расходы) в конце производственного цикла животноводства, особенно при откорме животных в течение 15 — 18 месяцев, недостаточен. Поэтому затраты по отношению к объему производства на первом этапе (до определения валовой продукции) необходимо делить применительно к количеству обслуживаемых голов животных в скотоводстве. На втором этапе (после определения валового производства продукции) затраты необходимо делить применительно к объему производства продукции. Некоторые переменные затраты по отношению к объему производства изменяются прямо пропорционально, другие могут проявить себя как регрессивные, а третьи изменяются скачкообразно. Поэтому в сельском хозяйстве, в том числе в животноводстве, целесообразнее группировать производственные затраты по отношению к объему производства на: переменные затраты; условно-переменные затраты; смешанные затраты; постоянные затраты.

«Международный стандарт финансовой отчетности (IAS) 2 «Запасы»

Минсельхозом РФ)Вместе с тем процесс использования указанной классификации (переменные, постоянные расходы) в конце производственного цикла животноводства, особенно при откорме животных в течение 15 — 18 месяцев, недостаточен. Поэтому затраты по отношению к объему производства на первом этапе (до определения валовой продукции) необходимо делить применительно к количеству обслуживаемых голов животных в скотоводстве. На втором этапе (после определения валового производства продукции) затраты необходимо делить применительно к объему производства продукции. Некоторые переменные затраты по отношению к объему производства изменяются прямо пропорционально, другие могут проявить себя как регрессивные, а третьи изменяются скачкообразно. Поэтому в сельском хозяйстве, в том числе в животноводстве, целесообразнее группировать производственные затраты по отношению к объему производства на: переменные затраты; условно-переменные затраты; смешанные затраты; постоянные затраты.

«Международный стандарт финансовой отчетности (IAS) 2 «Запасы»(ред. от 11.07.2016)12 Затраты на переработку запасов включают в себя затраты, такие как прямые затраты на оплату труда, которые непосредственно связаны с производством продукции. Они также включают систематически распределенные постоянные и переменные производственные накладные расходы, возникающие при переработке сырья в готовую продукцию. Постоянные производственные накладные расходы — это косвенные производственные затраты, которые остаются относительно неизменными независимо от объема производства, например амортизация и обслуживание производственных зданий, оборудования и активов в форме права пользования, которые используются в производственном процессе, а также связанные с производством управленческие и административные затраты. Переменные производственные накладные расходы — это косвенные производственные затраты, которые находятся в прямой или практически прямой зависимости от объема производства, например косвенные затраты на сырье или косвенные затраты на оплату труда.

Прямые и косвенные затраты в бухгалтерском и налоговом учете — Контур.Бухгалтерия

Разделение прямых и косвенных затрат проводится для расчета налоговой базы и формирования себестоимости. Такое деление важно для бухучета и налогового учета. В организациях различных отраслей расходы одного вида могут классифицироваться по-разному. Чтобы корректно распределять затраты, нужно дать им верное определение.

Прямые затраты

Прямые затраты формируют себестоимость только одного вида продукции. В учетной политике вы должны самостоятельно определять затраты, относимые к прямым.

Примеры прямых затрат:

- материально-производственные запасы, комплектующие и полуфабрикаты;

- зарплата работников основного производства и социальные выплаты;

- амортизация оборудования основного производства.

Перечень прямых затрат представлен в ст. 318 НК РФ, он открытый и может включать другие расходы по вашему усмотрению. Однако перед тем как включить затраты в список прямых, обратите внимание: они должны быть непосредственно связаны с производством и реализацией товаров, работ и услуг.

Для торговых организаций есть отдельный список прямых расходов, который строго регламентирован и не подлежит изменениям. К ним относятся стоимость приобретенных товаров и затраты на транспортировку.

Косвенные затраты

Косвенные затраты формируют себестоимость нескольких видов продукции одновременно. Нет возможности прямо установить, на какую продукцию их относить. Эти расходы обеспечивают производственные процессы и работу организации в целом. Примеры косвенных затрат:

- коммунальные платежи;

- заработная плата вспомогательного персонала, административных работников и управленцев;

- амортизация вспомогательного оборудования;

- маркетинговые акции для рекламы компании.

В Налоговом кодексе говорится, что все затраты, которые вы не отнесли к прямым в учетной политике, классифицируются как косвенные. К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

К косвенным расходам не стоит относить внереализационные, так как они не имеют прямой связи с производством и реализацией товаров, работ и услуг. Распределяйте косвенные затраты пропорционально на все виды продукции. Для распределения выберите базу. Базой могут быть переменные затраты, например, зарплата или стоимость материалов.

Постоянные и переменные затраты

Среди всех затрат на предприятии выделяются постоянные и переменные. Постоянные затраты не связаны с объемом выпускаемой продукции и при его увеличении или уменьшении остаются неизменными. Переменные, напротив, напрямую зависят от производственных объемов и пропорционально увеличиваются. Эти понятия являются условными.

Комбинации разных типов затрат

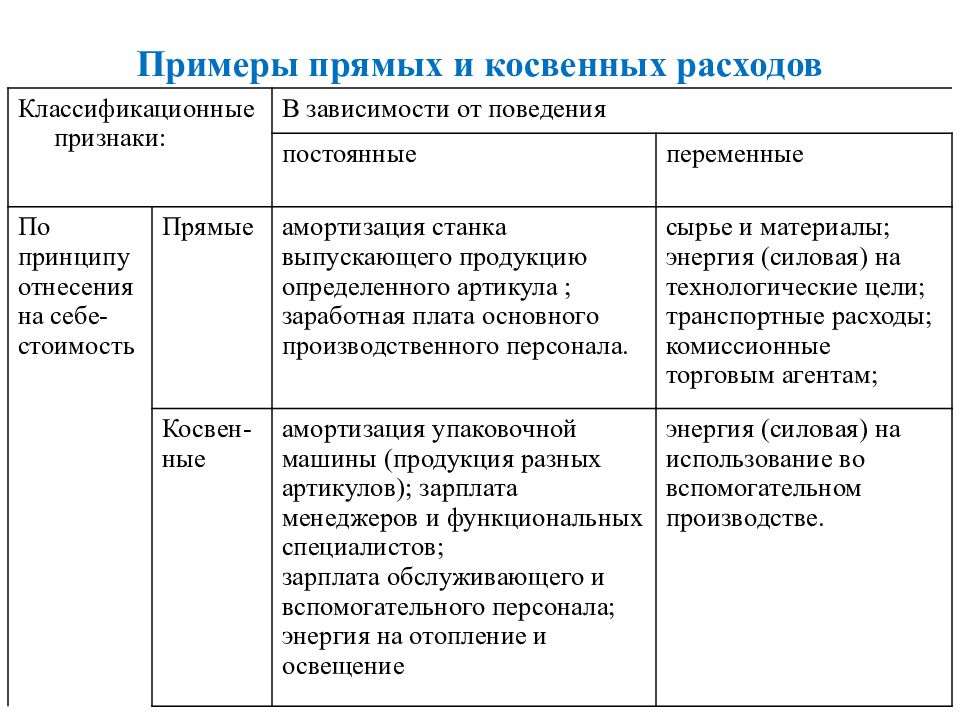

Классификация затрат основана на разных критериях, поэтому возможны их комбинации. Существуют переменные и постоянные прямые и косвенные затраты.

Прямые затраты тесно связаны с производством, поэтому их большая часть относится к переменным. Но есть исключения: например, зарплата супервайзера, контролирующего процесс производства продукции определенного вида. Его зарплата не зависит от производственных объемов, что говорит о постоянном характере затрат, а отношение к конкретному виду продукции делает их прямыми.

На постоянные и переменные разделяют и косвенные затраты. К постоянным можно отнести аренду офиса, а к переменным расходы на инструменты, вспомогательные материалы и пр.

Прямые и косвенные затраты в бухгалтерском учете

Из всех затрат на изготовление продукции складывается ее себестоимость. На счете 20 сосредоточены почти все расходы производственного характера, которые можно отнести к прямым. Счет основного производства по дебету корреспондирует со счетами 02, 10, 23, 25, 26, 60, 69, 70 по кредиту. Чтобы определить себестоимость изделия определенного вида, к счету 20 открывайте аналитические счета по отдельным видам изделий и затрат. Это упростит процедуру формирования себестоимости по видам.

Косвенные затраты содержатся на счетах 25 и 26. Для составления проводок по кредиту применяются те же корреспонденции, что и для прямых затрат. Не забывайте, что относить косвенные расходы напрямую на себестоимость одного изделия нельзя. Выберите обоснованную базу распределения и отметьте свой выбор в учетной политике.

Прямые и косвенные расходы в налоговом учете

В налоговом учете расходы тоже разделяют на прямые и косвенные, но с другими целями. Задача бухучета — формирование себестоимости единицы продукции, а для налогового учета важно, в какой момент затраты относятся на стоимость продукции. Размер налоговой базы будет изменяться в зависимости от величины прямых и косвенных расходов.

Прямые расходы относятся на текущий налоговый период только после того, как продукция, на стоимость которой они отнесены, была реализована.

Косвенные расходы никак не связаны с реализацией, они уменьшают налоговую базу в том же отчетном периоде, в котором возникают.

Если в вашей организации объем косвенных расходов превышает прямые, то затраты будут учитываться раньше, и размер налогооблагаемой прибыли снизится. Нужно внимательно следить за обоснованием ваших решений по отнесению расходов к косвенным. Если занижать величину прямых расходов или неверно их учитывать, налоговые органы могут посчитать это нарушением и привлечь к ответственности.

Порядок списания расходов

Независимо от того когда поступит оплата за продукцию, прямые расходы нужно списывать в том периоде, в котором продукция была реализована. Даже если оплата поступит в следующем отчетном периоде. Не стоит списывать расходы на готовую продукцию на складах, НЗП, и отгруженные товары.

Прямые расходы можно единовременно списать только организациям, оказывающим услуги. Они могут относить весь объем прямых затрат на отчетный период. Для организаций, занимающихся выполнением работ, это правило не действует, так как при выполнении работ результат представлен в материальной форме.

Косвенные расходы в налоговом учете не подлежат распределению. Они списываются единовременно, в том же налоговом периоде, в котором были произведены. Размер налогооблагаемой прибыли при этом снижается.

Для сближения бухучета и налогового учета постарайтесь уравновесить размер производственной себестоимости с прямыми расходами в налоговом учете.

Использование облачного сервиса Контур.Бухгалтерия поможет вам верно разделить расходы на прямые и косвенные, а также своевременно и в полном размере их отразить. В течение 14 дней вы можете бесплатно вести учет и составлять отчетность в Контур.Бухгалтерии.

Постоянные и переменные издержки производства

Издержки — это те расходы, которые произведены фирмой, для создания услуги или товара. В результате сложения всех издержек получается себестоимость товара, то есть формируется цена товара ниже который продавать на рынке продукцию невыгодно.

Постоянные и переменные издержки производства

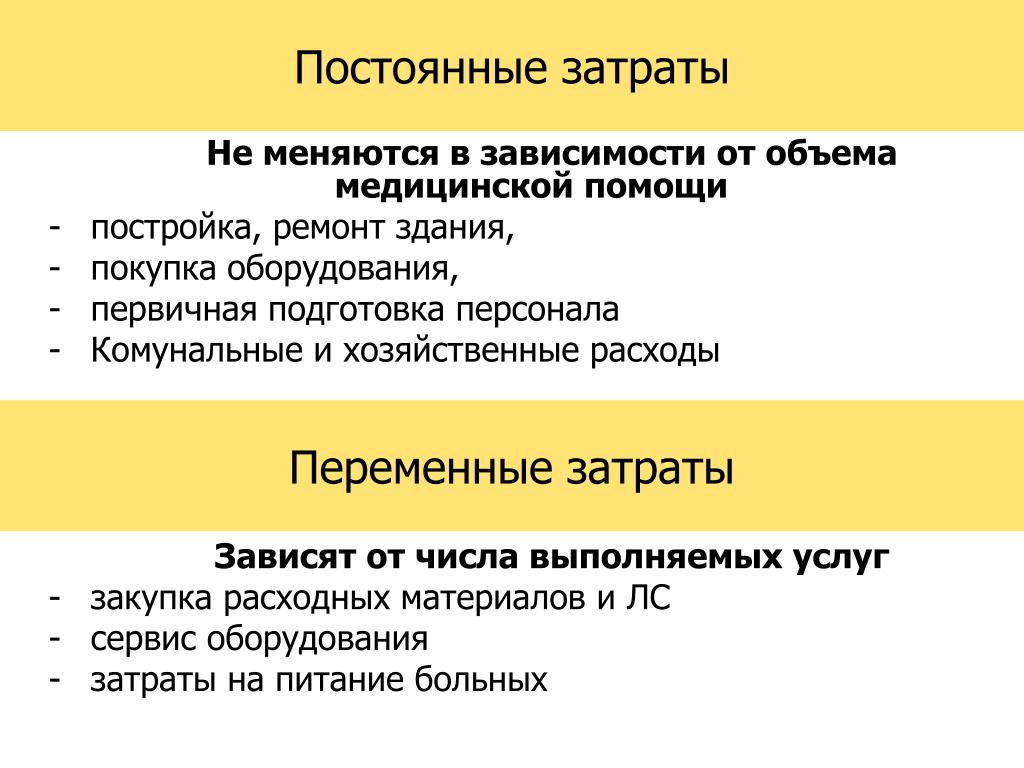

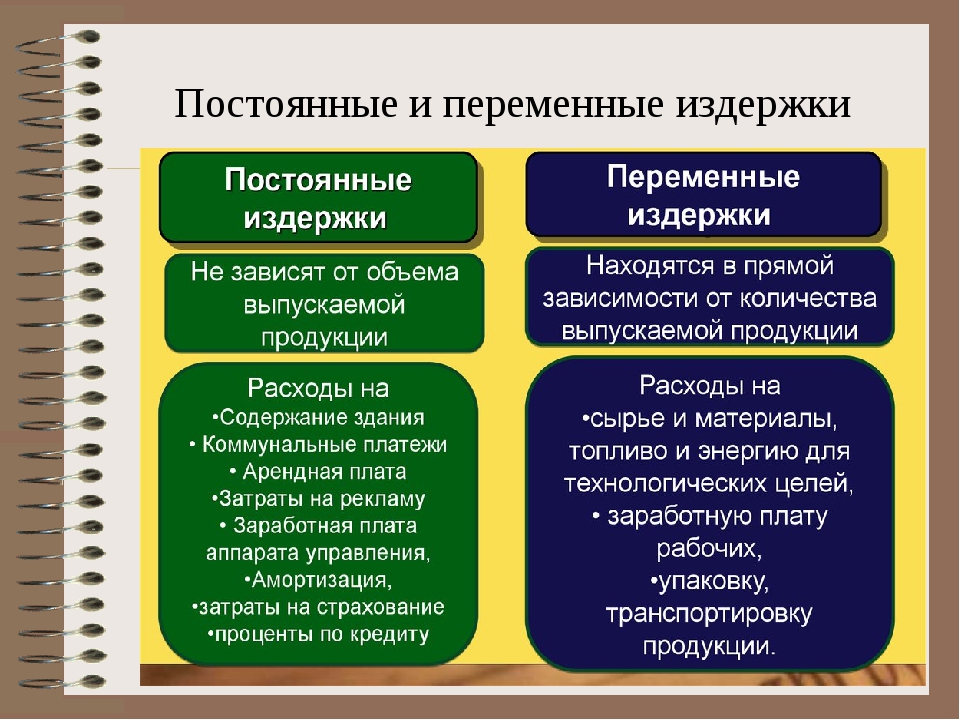

При анализе издержек можно выделить различную их классификацию в зависимости от способа рассмотрения. Например, постоянные и переменные издержки производства. Первый вид издержек включает расходы, которые осуществляются на любом этапе производства и в любом случае, вне зависимости от объемов производимой продукции. Даже если предприятие временно приостановило выпуск продукции, постоянные расходы нужно осуществлять. К постоянным издержкам производства относятся: плата за аренду помещений, амортизация, административные и управленческие расходы, содержание оборудования и охрана помещения, затраты на отопление и электроэнергию и другое. В случае, если фирма получила кредит, то выплата процентов тоже относятся к постоянным расходам.

Постоянные издержки производства связаны с функционированием компании вне зависимости от количества произведенного товара. Соотношение объема изготавливаемого товара к объему постоянных издержек называется средними постоянными издержками. Средние постоянные издержки показывают затраты на единицу продукции. Как мы говорили выше, сумма постоянных издержек не зависит от количества производимого товара, поэтому средние постоянные издержки уменьшаются по мере увеличения количества товара. При росте производства сумма расходов разносится на большее количество продуктов. Нередко в практике постоянные издержки называют накладными расходами.

Как мы говорили выше, сумма постоянных издержек не зависит от количества производимого товара, поэтому средние постоянные издержки уменьшаются по мере увеличения количества товара. При росте производства сумма расходов разносится на большее количество продуктов. Нередко в практике постоянные издержки называют накладными расходами.

К переменным издержкам производства относятся расходы на приобретение сырьевого материала, энергозатраты, транспорт, горюче-смазочные материалы, зарплата работников производства и т.д. Переменные издержки производства зависят от количества выпускаемой продукции и от объемов производства.

Совокупность постоянных (FС) и переменных (VC) издержек называется общими издержками (TC), которые формируют себестоимость продукции. Они рассчитываются по формуле: ТС = FC + VC. По общему правилу издержки увеличивается по мере расширения производства.

Расходы на единицу продукции могут быть средние постоянные (AFC), средние переменные (AVC) или средние общие (АТС). Рассчитываются следующим образом:

1. AFC= постоянные издержки / объем выпущенных товаров

2. AVC = переменные издержки / объем выпущенных товаров

3. АТС= общие издержки (или средние постоянные + средние переменные) / объем выпускаемых товаров

На начальных стадиях производства максимальные затраты, по мере нарастания объемов средние издержки уменьшаются, доходят до минимальной отметки, а затем начинают расти.

Если требуется определить величину расходов, необходимую для выпуска дополнительной единицы продукции, то рассчитываются предельные издержки производства, которые показывают расходы при увеличении производства на последнюю единицу продукции.

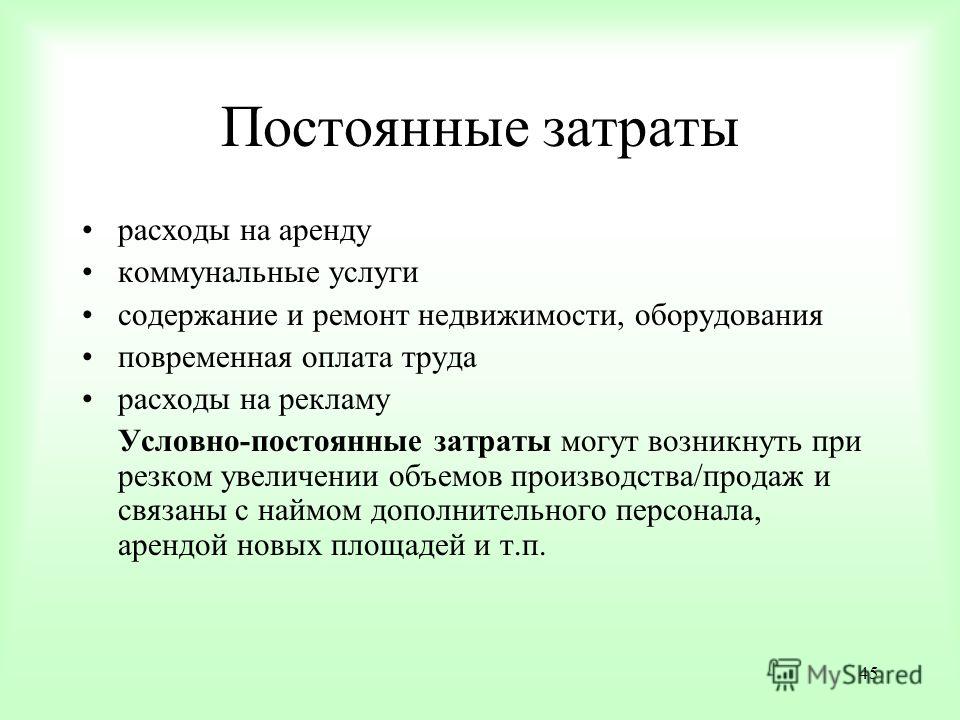

Постоянные издержки производства: примеры

Постоянные затраты — это те расходы, которые остаются неизменными вне зависимости от объемов выпускаемой продукции, даже при простое данные расходы осуществляются. При суммировании постоянных и переменных затрат получаются общие затраты, которые формируют себестоимость выпускаемой продукции.

Примеры постоянных затрат:

- Арендные платежи.

- Налоги на недвижимость.

- Зарплата офисного персонала и другие.

Но постоянные затраты являются таковыми только для краткосрочного анализа, так как в течение длительного периода расходы могут меняться в связи с увеличением или уменьшением производства, изменением налогов и арендной платы и так далее.

Постоянные косвенные затраты

Прямые и косвенные расходы в системе классификации затрат

Классификация затрат субъекта хозяйствования по методу их отражения в отчетности на косвенные и прямые широко применяется в современном бухгалтерском, налоговом и финансовом учете. Именно данная терминология используется в системе регулирования бухгалтерского учета в настоящее время в Российской Федерации.

Определение 1

К прямым затратам относятся те расходы предприятия, которые можно экономично и прямо и отнести на какое-либо изделие.

Затраты, которые на попадают в категорию прямых, относят к косвенным.

Определение 2

Косвенные затраты — это издержки, которые возникают на предприятии в процессе производства товаров, работ и услуг, за исключением прямых расходов на материалы, сырье, топливо, а также на оплату труда основных производственных рабочих.

Величину косвенных издержек, в отличие от прямых издержек, приходится распределять на различные параллельно производимые продукты по законодательно установленным отраслевым нормам, так как они не связаны напрямую с производством конкретного вида продукции.

Косвенные затраты предприятия распределяются на конкретное изделие пропорционально базе распределения, в качестве которой обычно выбирают показатель, который наилучшим образом отражает потребление данного вида ресурсов. В производствах, где легко фиксируется физическая выработка в единицу времени в качестве базы распределения чаще всего используют один час затрат прямого труда. Там, где регистрация указанного показателя нецелесообразна или невозможна, можно каждую затратную статью распределять на отдельном основании. Распределение косвенных расходов позволяет сформировать полную себестоимость продукции (работы или услуги), но конечные результаты в зависимости от того какая применялась база распределения будут различаться.

Распределение косвенных расходов позволяет сформировать полную себестоимость продукции (работы или услуги), но конечные результаты в зависимости от того какая применялась база распределения будут различаться.

Косвенные затраты предприятия могут быть:

переменными:

либо постоянными:

- страхование,

- аренда,

- налоги,

- амортизация.

Постоянные косвенные затраты

Определение 3

Постоянные косвенные затраты – это постоянные затраты всей организации (оклады руководства, затраты на маркетинговую службу, бухгалтерию и прочие службы, расходы по аренде и содержанию офисов, амортизационные отчисления в части собственных административных зданий, затраты на научные исследования и т.п.).

При росте объема выпуска продукции постоянные косвенные затраты, приходящиеся на единицу продукции будут сокращаться, а переменные издержки, напротив будут увеличиваться.

Предприятию более выгодно, чтобы на единицу выпуска приходилась меньшая сумма постоянных расходов, этот эффект достигается при максимизации объемов производства и реализации на базе имеющегося парка машин и оборудования, человеческих ресурсов и производственных площадей. При снижении уровня производственных объемов предприятия сумма условно-переменных расходов сокращается пропорционально данному снижению, а условно-постоянные расходы остаются неизменными. В результате наблюдается рост уровня удельного веса себестоимости продукции в ее отпускной цене, а, следовательно, уменьшение удельного веса прибыли и доходов организации.

Особенность постоянных косвенных затрат заключается в том, что оставаясь практически неизменными в целом по предприятию, при росте объемов производства или реализации удельный вес данных расходов, в единице продукции снижается, но снижение происходит обычно до определенного предела. Затем, когда имеющихся в наличии производственных мощностей, площадей и персонала становится недостаточно для роста объемов выпуска или реализации, происходит количественный «скачок» расходов (производится закупка дополнительного оборудования, набирается дополнительный штат сотрудников, расширяются производственные площади и т. д.).

д.).

Общепроизводственные расходы.

1 2 3 4 5 6 7

В себестоимости продукции очень значительную часть составляют общепроизводственные расходы. Это накладные издержки на обслуживание и управление производством.

К общепроизводственным расходам относятся:

- расходы на управление производством;

- амортизация основных средств;

- амортизация нематериальных активов;

- расходы на содержание и эксплуатацию оборудования;

- расходы на совершенствование технологии;

- расходы на обслуживание производственного процесса;

- расходы на охрану труда;

- расходы на охрану окружающей среды;

- налоги и сборы;

- другие расходы.

Общепроизводственные затраты делят на переменные и постоянные.

К переменным относятся расходы на обслуживание и управление производством, которые изменяются прямо пропорционально изменению объема производства.

В конечном счете величина переменных затрат зависит не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проведения на предприятии модернизации и реконструкции, внедрения новых технологий и организации труда. На практике выделяют три возможных случая увеличения переменных затрат:

- пропорционально увеличению объемов производства;

- регрессивно;

- опережающими темпами по сравнению с ростом объема производства.

Последний случай особый, он обусловлен , отсутствием какой бы то ни было рационализации производства, а так же перерасходом материальных и трудовых ресурсов.

К постоянным относятся расходы на обслуживание и управление производством, которые остаются неизменными с изменением объема производства.

Следует помнить, что деление расходов на постоянные и переменные весьма условно. К примеру, при сбоях в работе (отсутствие сырья, аварийные ситуации, отсутствие заказов на поставку и т. д.) предприятия экономят как раз на постоянных расходах, рабочие повременщики переводятся на сокращенный рабочий день, сокращается количество плановых и текущих ремонтов оборудования. Получается, что сумма постоянных расходов зависит от стабильности работы предприятия, уровня цен на ресурсы, объемов производства и не является постоянной.

д.) предприятия экономят как раз на постоянных расходах, рабочие повременщики переводятся на сокращенный рабочий день, сокращается количество плановых и текущих ремонтов оборудования. Получается, что сумма постоянных расходов зависит от стабильности работы предприятия, уровня цен на ресурсы, объемов производства и не является постоянной.

Часто в практике можно встретить затраты, содержащие в себе компоненты переменных и постоянных издержек. Например, затраты на материально-техническое обеспечение считаются смешанными, состоящими из запланированных (постоянных) затрат на материально-техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Перечень постоянных и переменных общепроизводственных издержек предприятие устанавливает самостоятельно исходя из специфики производства.

В состав себестоимости можно вносить не все общепроизводственные расходы, а лишь переменные и часть постоянных. Это зависит от соотношения фактического выпуска продукции и нормальной производственной мощности. Остаток зачисляется в состав реализованной продукции.

На этом пока все, в следующей статье рассмотрим общехозяйственные расходы.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1   2  3  4  5  6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8. «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

3.»

3.»Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8.2» «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

Как затраты организации классифицируются по-разному | Малый бизнес

Распределение затрат по категориям позволяет владельцу малого бизнеса сгруппировать расходы, чтобы понять, сколько он тратит на связанные статьи. Категоризация затрат является важным аспектом как в бухгалтерском, так и в финансовом учете, при составлении бюджета и оценке стоимости бизнеса. Выявленные категории предоставляют менеджерам информацию для использования в стратегическом планировании и помогают им улучшить операции и сделать компанию более прибыльной.Категоризация также применяется, когда бухгалтеры рассчитывают валовую и чистую прибыль.

Постоянные затраты

Самая основная категория затрат — это категория постоянных затрат, которые представляют собой затраты, которые не меняются независимо от количества произведенных товаров, объема достигнутых продаж или количества нанятого персонала. Постоянные затраты также известны как накладные расходы и обычно включают такие расходы, как аренда, заработная плата руководителей и амортизация основного оборудования. Однако переменные затраты противоположны и меняются в зависимости от объемов производства, рабочей силы и материалов.

Постоянные затраты также известны как накладные расходы и обычно включают такие расходы, как аренда, заработная плата руководителей и амортизация основного оборудования. Однако переменные затраты противоположны и меняются в зависимости от объемов производства, рабочей силы и материалов.

Прямые затраты

Прямые затраты также известны как себестоимость продаж, поскольку они включают в себя все, что требуется для производства или приобретения товаров, которые продает компания. Эти затраты обычно имеют переменный характер, поскольку для производства большего количества продуктов требуется больше сырья. Это приводит к увеличению стоимости покупки сырья. Однако это не означает, что справедливо обратное и все переменные затраты являются прямыми затратами, поскольку многие переменные затраты не являются частью производственных затрат.

Косвенные затраты

Косвенные затраты включают затраты, не связанные напрямую с производством, такие как налоги, счета за электроэнергию и заработную плату административного или другого персонала, не задействованного в производстве. Некоторые косвенные затраты могут также быть переменными, а не постоянными. К ним относятся затраты на исследования и разработки, которые редко бывают фиксированными и колеблются в зависимости от ряда факторов. Такие затраты обычно основаны на стратегическом планировании компании, а не на стратегии, основанной на затратах.

Затраты на маркетинг

Бухгалтеры относят маркетинг к категории фиксированных затрат в одних отраслях и переменных затрат в других. В сфере услуг, например, затраты на маркетинг вряд ли будут включены в себестоимость единицы продукта или прямые затраты, но при производстве хорошо зарекомендовавшего себя продукта затраты на маркетинг могут составлять процент от стоимости единицы. Маркетинг может быть включен в бюджет в соответствии с прогнозируемыми продажами или в процентах от общих производственных затрат. Некоторые компании относят маркетинг к категории накладных расходов, в то время как другие считают его себестоимостью продаж.

Капитальные затраты

Капитальные затраты — это затраты на покупку актива, который будет использоваться постоянно или в течение длительного времени. Такая покупка совершается не чаще одного раза в несколько лет и предназначена для того, чтобы помочь бизнесу получать доход. Примеры капитальных затрат включают такие покупки, как здание фабрики, производственное оборудование и компьютерное оборудование. Стоимость покупки амортизируется в течение нескольких отчетных периодов, которые рассчитываются в соответствии с ожидаемым сроком службы объекта.Большинство предприятий ведут бухгалтерский учет в соответствии с финансовым годом, поэтому стоимость основного оборудования распределяется на несколько финансовых лет.

Затраты периода

Организации, которые работают в соответствии с разными отчетными периодами, например, проекты, могут классифицировать затраты одинаковым образом. Постоянные и переменные затраты можно разделить на определенные периоды. Например, проект, который длится четыре месяца, будет нести в этот период фиксированные затраты, отличные от проекта, который длится 18 месяцев.Чтобы составить точный бюджет проекта, руководству необходимо определить накладные расходы, которые будут оплачены в течение периода.

Ссылки

Биография писателя

Трейси Сэндилэндс профессионально пишет с 1990 года, освещая бизнес, домовладение и домашних животных. Она имеет квалификацию профессионального управления бизнесом, степень бакалавра в области коммуникаций и диплом по связям с общественностью и журналистике. Сандилендс — бывший редактор международного портала новостей о недвижимости, опытный собаковод и дрессировщик.

Структура затрат — узнайте о распределении затрат, фиксированных и переменных затратах

Что такое структура затрат?

Структура затрат относится к различным типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Фиксированные и переменные затраты. Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Один из самых популярных методов — классификация по. Постоянные затраты — это затраты, которые остаются неизменными независимо от объема продукции, производимой компанией, в то время как переменные затраты изменяются с объемом производства.

Стоимость — это то, что можно классифицировать несколькими способами в зависимости от ее характера. Один из самых популярных методов — классификация по. Постоянные затраты — это затраты, которые остаются неизменными независимо от объема продукции, производимой компанией, в то время как переменные затраты изменяются с объемом производства.

Управление бизнесом должно сопряжено с определенными расходами, будь то розничная торговля или поставщик услуг. Структура затрат у розничных продавцов и поставщиков услуг различается, поэтому счета расходов отображаются в финансовом отчете Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных утверждения зависят от объектов затрат, таких как продукт, услуга, проект, клиент или бизнес-деятельность.Даже внутри компании структура затрат может варьироваться в зависимости от продуктовых линеек, подразделений или бизнес-единиц из-за различных видов деятельности, которую они выполняют.

Постоянные затраты

Постоянные затраты возникают регулярно и вряд ли будут меняться с течением времени. Примерами постоянных затрат являются накладные расходы, такие как аренда, процентные расходы, налоги на имущество и амортизация. Амортизационные расходы Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.Это основных средств. Одним из частных примеров фиксированных затрат являются прямые затраты на рабочую силу. Хотя прямые затраты на рабочую силу имеют тенденцию меняться в зависимости от количества часов, в течение которых работник работает, они по-прежнему имеют тенденцию быть относительно стабильными и, таким образом, могут считаться фиксированными затратами, хотя чаще классифицируются как переменные затраты, когда почасовые рабочие работают. обеспокоенный.

Переменные затраты

Переменные затраты — это затраты, которые меняются в зависимости от объема производства. Примеры переменных затрат включают прямые затраты на рабочую силу, прямые материальные затраты Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую сумму, коммунальные услуги, бонусы и комиссионные, и маркетинговые расходы.Переменные затраты, как правило, более разнообразны, чем постоянные. Для предприятий, продающих товары, переменные затраты могут включать прямые материалы, комиссионные и сдельную оплату труда. Для поставщиков услуг переменные расходы состоят из заработной платы, бонусов и дорожных расходов. Для проектного бизнеса такие затраты, как заработная плата и другие проектные расходы, зависят от количества часов, вложенных в каждый из проектов.

Примеры переменных затрат включают прямые затраты на рабочую силу, прямые материальные затраты Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, который показывает общую сумму, коммунальные услуги, бонусы и комиссионные, и маркетинговые расходы.Переменные затраты, как правило, более разнообразны, чем постоянные. Для предприятий, продающих товары, переменные затраты могут включать прямые материалы, комиссионные и сдельную оплату труда. Для поставщиков услуг переменные расходы состоят из заработной платы, бонусов и дорожных расходов. Для проектного бизнеса такие затраты, как заработная плата и другие проектные расходы, зависят от количества часов, вложенных в каждый из проектов.

Распределение затрат

Распределение затрат — это процесс определения понесенных затрат, а затем их накопления и присвоения нужным объектам затрат (например,g., продуктовые линейки, линии обслуживания, проекты, отделы, бизнес-единицы, клиенты) на некоторой измеримой основе. Распределение затрат используется для распределения затрат между различными объектами затрат с целью расчета рентабельности, например, различных производственных линий.

Пул затрат

Пул затрат — это группа отдельных затрат, из которых позже выполняется перерасчет затрат. Накладные расходы, затраты на обслуживание и другие фиксированные затраты являются типичными примерами пулов затрат. Компания обычно использует единую основу распределения затрат, такую как рабочее или машинное время, для распределения затрат из пулов затрат на назначенные объекты затрат.

Пример перерасчета затрат

Компания с пулом производственных накладных расходов использует прямые рабочие часы в качестве основы для перерасчета затрат. Компания сначала накапливает свои накладные расходы за период времени, например, за год, а затем делит общие накладные расходы на общее количество рабочих часов, чтобы определить накладные расходы «на час труда» (ставка распределения). Наконец, компания умножает почасовые затраты на количество рабочих часов, затраченных на производство продукта, чтобы определить накладные расходы для этой конкретной линейки продуктов.

Наконец, компания умножает почасовые затраты на количество рабочих часов, затраченных на производство продукта, чтобы определить накладные расходы для этой конкретной линейки продуктов.

Важность структур затрат и распределения затрат

Для максимизации прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, которую компания получает от общего дохода. Он измеряет размер чистой прибыли, которую компания получает на доллар полученной выручки. Компании должны найти все возможные способы минимизировать затраты. Хотя некоторые фиксированные расходы жизненно важны для поддержания бизнеса, финансовый аналитик Руководство по тому, как стать финансовым аналитиком, как стать финансовым аналитиком.Следуйте руководству CFI по сетям, резюме, собеседованиям, навыкам финансового моделирования и многому другому. За эти годы мы помогли тысячам людей стать финансовыми аналитиками и точно знаем, что для этого нужно. следует всегда проверять финансовую отчетность для выявления возможных чрезмерных расходов, не обеспечивающих дополнительной стоимости основной деятельности.

Когда аналитик понимает общую структуру затрат компании, он / она может определить возможные методы снижения затрат, не влияя на качество продаваемых продуктов или услуг, предоставляемых клиентам.Финансовый аналитик также должен внимательно следить за тенденцией затрат, чтобы гарантировать стабильные денежные потоки и отсутствие внезапных скачков затрат.

Распределение затрат — важный процесс для бизнеса, потому что в случае неправильного распределения затрат предприятие может принять неправильные решения, например, завысить / занизить цену продукта или инвестировать ненужные ресурсы в нерентабельные продукты. Роль финансового аналитика заключается в том, чтобы убедиться, что затраты правильно отнесены к назначенным объектам затрат и что выбраны соответствующие базы распределения затрат.

Распределение затрат позволяет аналитику рассчитать удельные затраты для различных продуктовых линий, бизнес-единиц или отделов и, таким образом, узнать прибыль на единицу продукции. Располагая этой информацией, финансовый аналитик может дать представление об увеличении прибыльности определенных продуктов, замене наименее прибыльных продуктов или реализации различных стратегий по снижению затрат.

Другие ресурсы

CFI — глобальный поставщик курсов финансового моделирования и сертификации финансового аналитика Сертификация FMVA® Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.П. Морган и Феррари. Чтобы продолжить карьеру финансового профессионала, ознакомьтесь со следующими дополнительными ресурсами CFI:

- Анализ поведения затрат Анализ поведения затрат Анализ поведения затрат — это попытка руководства понять, как изменяются операционные затраты в связи с изменением предельных затрат организации. Формула Формула предельных затрат Формула предельных затрат представляет дополнительные затраты, понесенные при производстве дополнительных единиц товара или услуги.Предельные издержки

- Невосполненные затраты Невыполненные затраты Невыполненные затраты — это затраты, которые уже произошли и не могут быть возмещены никакими средствами. Невозвратные затраты не зависят от каких-либо событий и не должны

- Метод затрат Метод затрат Метод расчета затрат используется для отражения определенных инвестиций в финансовой отчетности компании. Инвестиции отражаются по первоначальной стоимости

Фиксированные и переменные затраты при ведении бизнеса

Когда вы управляете малым бизнесом, у вас есть два типа затрат — постоянные и переменные.

Постоянные затраты не зависят от количества продукта, который вы производите и продаете, в отличие от переменных затрат.

Изменение ваших постоянных или переменных затрат влияет на вашу чистую прибыль. Это также влияет на точку безубыточности вашей компании.

Что такое фиксированные затраты?

Фиксированные затраты — это затраты, связанные с продуктами или услугами вашего бизнеса, которые необходимо оплачивать независимо от объема, который вы продаете. Одним из примеров фиксированных затрат являются накладные расходы. Накладные расходы могут включать арендную плату за площадь, которую занимает ваша компания, например за офисное помещение или производственное помещение.Вот пять основных фиксированных затрат в большинстве предприятий:

- Амортизация — постепенное уменьшение стоимости актива. Расходы на физический актив постепенно снижаются до 0 долларов.

- Амортизация — распределение стоимости нематериального актива в течение определенного периода времени. Обычно он используется для оплаты ипотечной ссуды до 0 долларов.

- Страхование — страхование гражданской ответственности вашего бизнеса.

- Аренда — арендная плата, которую вы платите за свой офис, фабрику и складские помещения.

- Коммунальные услуги — электричество, вода и другие коммуникации.

Уменьшение определенных фиксированных затрат для улучшения вашего денежного потока возможно, но может потребовать принятия решений, таких как переход на менее дорогое рабочее место или сокращение количества сотрудников. С другой стороны, другие фиксированные затраты, такие как амортизация, не улучшат ваш денежный поток, но могут улучшить ваш баланс.

например, если вы подаете заявку на получение банковской ссуды, корректировка графика амортизации может улучшить ваш баланс.Если вы решите изменить график амортизации, имейте в виду, что:

- Замедление нормы амортизации сокращает ваши бумажные расходы, но в результате ваша налоговая декларация IRS покажет увеличение прибыли. Другими словами, снижение нормы амортизации, вероятно, повысит ваши налоги.

- Для изменения существующего графика амортизации почти всегда необходимо получать разрешение IRS. Для этого заполните форму 3115 «Изменение метода бухгалтерского учета» Службы внутренних доходов (IRS).

Что такое переменные затраты?

Переменные затраты напрямую связаны с объемом продаж. По мере роста продаж увеличиваются и переменные затраты. По мере снижения продаж сокращаются и переменные издержки. Переменные затраты — это затраты на рабочую силу или сырье, потому что эти элементы меняются с продажами. Один из способов сэкономить для компании — снизить переменные издержки.

Вот несколько примеров переменных затрат:

- Прямые материалы — сырье, которое используется для производства вашего продукта

- Производственные материалы — материалы, необходимые для оборудования, которое помогает производить вашу продукцию, например, расходные материалы для обслуживания вашего оборудования

- Комиссионные с продаж — часть заработной платы рабочего, основанная исключительно на продажах, которые они совершают

- Комиссия по кредитной карте — комиссии, которые продавец должен платить, чтобы предлагать своим клиентам услуги кредитной карты

Другими примерами переменных затрат являются стоимость доставки, стоимость доставки, заработная плата и зарплата.Выплаты сотрудникам по результатам работы также считаются переменными расходами. Во многих случаях сокращением переменных затрат легче управлять без серьезных сбоев, чем изменением постоянных затрат.

Полупеременные затраты

У некоторых затрат есть фиксированные компоненты, а у других — переменные. Один из примеров — заработная плата ваших продавцов. Часть заработной платы продавца может быть фиксированной, а остальная часть может быть комиссией с продаж. При расчете постоянных и переменных затрат вы должны отнести фиксированную часть к постоянным затратам, а переменную часть — к переменным затратам.

В чем разница между затратами и расходами?

Затраты есть затраты. Ваша компания потратила ресурсы на приобретение актива, который еще не использовался. Примерами являются предоплата, товарно-материальные запасы и основные средства. Расход — это стоимость, полезность которой была израсходована. Например, если вы покупаете фургон для использования в своем бизнесе, вы со временем обесцениваете его. Когда он обесценивается до нуля долларов, он полностью списывается на расходы.

Ваша компания потратила ресурсы на приобретение актива, который еще не использовался. Примерами являются предоплата, товарно-материальные запасы и основные средства. Расход — это стоимость, полезность которой была израсходована. Например, если вы покупаете фургон для использования в своем бизнесе, вы со временем обесцениваете его. Когда он обесценивается до нуля долларов, он полностью списывается на расходы.

То же самое и с амортизацией.Если у вашего бизнеса есть ипотечный кредит, он со временем амортизирует его до тех пор, пока кредит не будет выплачен, а основная сумма долга и проценты не упадут до нуля долларов. В то время это полностью списано на расходы.

Затраты, объем продаж и прибыль

Изменение любых ваших затрат влияет на вашу чистую прибыль.

Изменение объема продаж всегда влияет и на чистую прибыль, поскольку переменные затраты, такие как затраты на материалы и заработная плата сотрудников, неизбежно возрастают с увеличением объема продаж.

С другой стороны, даже если ваши переменные затраты растут с увеличением объема продаж, ваши удельные затраты могут снизиться.Если, например, вы покупаете производственные материалы в больших объемах, вы можете купить их по более низким ценам.

Анализ безубыточности показывает взаимосвязь между ценой продаваемого вами продукта, объемом продаваемого вами продукта и вашими затратами. Цена, которая является одной из переменных, используемых в анализе безубыточности, может быть определена путем дальнейшего разделения фиксированных и переменные затраты в прямые и косвенные затраты. Прямые затраты — это затраты, связанные с производством товаров, таких как почасовая оплата труда или материалов.Косвенные затраты относятся к затратам, которые не связаны напрямую с производством товаров, например к арендной плате и страхованию.

Примеры постоянных затрат — AccountingTools

Фиксированные затраты — это затраты, которые не изменяются в краткосрочной перспективе, даже если бизнес испытывает изменения в объеме продаж или других уровнях деятельности. Затраты этого типа, как правило, связаны с определенным периодом времени, например, арендная плата в обмен на месяц проживания или выплата заработной платы в обмен на две недели услуг сотрудником.Некоторое значение имеет понимание степени и характера постоянных затрат в бизнесе, поскольку высокий уровень постоянных затрат требует от бизнеса поддержания высокого уровня доходов во избежание убытков. Вот несколько примеров постоянных затрат:

Затраты этого типа, как правило, связаны с определенным периодом времени, например, арендная плата в обмен на месяц проживания или выплата заработной платы в обмен на две недели услуг сотрудником.Некоторое значение имеет понимание степени и характера постоянных затрат в бизнесе, поскольку высокий уровень постоянных затрат требует от бизнеса поддержания высокого уровня доходов во избежание убытков. Вот несколько примеров постоянных затрат:

Амортизация . Это постепенное списание стоимости нематериального актива (например, приобретенного патента) в течение срока полезного использования актива.

Амортизация .Это постепенное отнесение на счет стоимости материального актива (такого как производственное оборудование) в течение срока его полезного использования.

Страхование . Это периодическая плата по договору страхования.

Процентные расходы . Это стоимость средств, предоставленных бизнесу кредитором. Это фиксированная стоимость только в том случае, если фиксированная процентная ставка была включена в кредитный договор.

Налоги на имущество .Это налог, взимаемый с предприятия местным правительством, размер которого зависит от стоимости его активов.

Аренда . Это периодическая плата за использование недвижимости, принадлежащей домовладельцу.

Заработная плата . Это фиксированная сумма компенсации, выплачиваемая сотрудникам независимо от их отработанного времени.

Коммунальные услуги . Это стоимость электроэнергии, газа, телефонов и так далее. Эта стоимость имеет переменный элемент, но в основном фиксирована.

Обратной стороной постоянных затрат являются переменные затраты, которые меняются в зависимости от уровня активности бизнеса. Примерами переменных затрат являются прямые материалы, сдельная оплата труда и комиссионные. В краткосрочной перспективе, как правило, существует гораздо меньше видов переменных затрат, чем постоянных затрат.

В краткосрочной перспективе, как правило, существует гораздо меньше видов переменных затрат, чем постоянных затрат.

Бизнес иногда намеренно структурируют так, чтобы в нем доля постоянных затрат была выше, чем у переменных затрат, чтобы приносить больше прибыли на произведенную единицу продукции. Разумеется, такая концепция приносит огромную прибыль только после того, как все постоянные затраты за период будут компенсированы продажами.Например, компания, занимающаяся разработкой программного обеспечения, требует фиксированных затрат в размере 500000 долларов в месяц и практически не требует затрат на проданную единицу, поэтому доход в размере 400000 долларов в месяц приведет к убыткам в размере 100000 долларов, а выручка в размере 600000 долларов принесет прибыль в размере 100000 долларов. См. Анализ затрат-объема-прибыли для получения дополнительной информации.

В долгосрочной перспективе некоторые затраты можно считать фиксированными. Например, аренда недвижимости сроком на 10 лет может считаться фиксированной стоимостью в течение девятилетнего периода, но является переменной стоимостью, если период принятия решения превышает 10 лет.

Сопутствующие курсы

Основы учета затрат

Постоянные затраты: все, что вам нужно знать

Когда вы составляете бизнес-бюджет или анализируете расходы своей компании, эти расходы обычно классифицируются как постоянные или переменные. Хотя и то, и другое важно, очень важно получить четкое представление о постоянных затратах вашего бизнеса. Почему? Потому что вам нужно достаточно наличных денег для покрытия постоянных расходов, даже если у вас нет продаж.

Что такое фиксированная стоимость? Постоянные затраты, иногда называемые накладными расходами, — это расходы, которые не меняются от месяца к месяцу, независимо от объема продаж или производства компании.Другими словами, это установленные расходы, которые компания должна оплатить, по крайней мере, в краткосрочной перспективе.

У некоторых предприятий высокие фиксированные затраты. Например, производители, как правило, несут высокие фиксированные затраты, потому что им необходимо оборудование и помещения для своих операций, даже если они не продали ни одного продукта.

С другой стороны, у некоторых предприятий низкие постоянные издержки и более высокие переменные издержки. Например, мобильный грумер для собак может иметь небольшие постоянные расходы между работами, но иметь более высокие переменные затраты (например, пробег, шампунь, лакомства для собак и аксессуары).

Важно знать свои постоянные расходы, потому что обычно вы не знаете наверняка, какой доход вы будете получать каждый месяц. Но если вы знаете свои постоянные затраты, вы знаете, сколько вам нужно зарабатывать каждый месяц, чтобы свет оставался включенным. Вы также можете спланировать медленный период времени, создав денежные резервы или открыв кредитную линию.

Примеры фиксированных затратОбщие постоянные расходы включают:

- Износ и амортизация — постепенное списание стоимости материальных и нематериальных активов в течение срока их полезного использования

- Реклама — включая стоимость хостинга веб-сайтов и медиа-кампаний

- Заработная плата — фиксированные суммы компенсации, выплачиваемые работникам независимо от количества отработанных часов

- Арендные платежи или ипотечные платежи — ежемесячные платежи арендодателю или кредитору

- Страхование — периодические взносы в страховую компанию

- Процентные расходы — стоимость заимствования, если кредитный договор предусматривает фиксированную процентную ставку

- Налоги на недвижимость — налоги, взимаемые местным самоуправлением

- Коммунальные услуги — стоимость электричества, газа, телефонов, мусора, канализации и др. Некоторые коммунальные услуги, такие как электричество, могут увеличиваться при увеличении производства. Однако коммунальные услуги обычно считаются фиксированными затратами, так как компания должна платить минимальную сумму независимо от ее объема производства.

Некоторые коммунальные услуги, такие как электричество, могут увеличиваться при увеличении производства. Однако коммунальные услуги обычно считаются фиксированными затратами, так как компания должна платить минимальную сумму независимо от ее объема производства.

Некоторые коммунальные услуги, такие как электричество, могут увеличиваться при увеличении производства. Однако коммунальные услуги обычно считаются фиксированными затратами, так как компания должна платить минимальную сумму независимо от ее объема производства.Учет фиксированных затрат вашего бизнеса будет отличаться от учета в других компаниях, в зависимости от того, арендуете вы или владеете, нанимаете сотрудников или независимых подрядчиков, производите продукцию или предоставляете услуги и т. Д.

Чтобы узнать о постоянных расходах вашей компании, просмотрите свой бюджет или отчет о прибылях и убытках.Ищите расходы, которые не меняются независимо от объемов выпуска вашего бизнеса. Любые затраты, которые останутся постоянными, даже при нулевой деловой активности, являются постоянными затратами.

Как рассчитать фиксированную стоимостьДля определения общих постоянных затрат вашего бизнеса:

Просмотрите свой бюджет или финансовую отчетность. Укажите все категории расходов, которые не меняются от месяца к месяцу, такие как аренда, заработная плата, страховые взносы, амортизационные отчисления и т. Д.

Сложите каждую из этих постоянных затрат. Результат — общие постоянные затраты вашей компании.

Как только вы узнаете свою общую стоимость, вы можете использовать это число для расчета средней фиксированной стоимости.

Что такое средняя фиксированная стоимость?Расчет средней фиксированной стоимости вашей компании дает вам фиксированную стоимость единицы продукции, что дает вам представление о том, сколько стоит производство вашего продукта или услуги, без учета переменных затрат.

Общая фиксированная стоимость / количество произведенных единиц = Средняя фиксированная стоимость

Для иллюстрации скажем, что Pucci’s Pet Products производит ошейники для собак и хочет знать среднюю фиксированную стоимость ошейника. Ежемесячные фиксированные расходы Pucci составляют:

Ежемесячные фиксированные расходы Pucci составляют:

| Вид расходов | Сумма |

|---|---|

| Аренда | 3000 долларов США |

| Заработная плата | 10 000 долл. США |

| Страхование | $ 250 |

| Фиксированные коммунальные услуги | 1 000 долл. США |

| Амортизация оборудования | 500 долл. США |

| Итого постоянные затраты | 14 750 долл. США |

В настоящее время Pucci’s производит 10 000 ошейников для собак в месяц.Таким образом, средняя фиксированная стоимость Пуччи будет следующей:

.14 750 долл. США / 10 000 = 1,47 долл. США 90 256

Таким образом, на каждый ошейник для собак, производимый Pucci’s Pet Products, 1,47 доллара идут на покрытие постоянных затрат. Если Pucci’s замедлит производство, чтобы производить меньше ошейников каждый месяц, средние фиксированные затраты вырастут. Если Pucci’s сможет увеличить производство без ущерба для постоянных затрат, его средняя фиксированная стоимость единицы продукции снизится.

Переменные и постоянные затратыКогда владельцы бизнеса хотят увеличить прибыль и зарабатывать больше денег с продажи, они часто стремятся снизить себестоимость проданных товаров, включая переменные издержки.Примеры переменных затрат включают затраты на сырье и рабочую силу, которые идут на каждую проданную единицу продукта или услуги.

В этом есть смысл. В конце концов, если компания может снизить затраты на материалы и рабочую силу, прибыль увеличится. Однако многие компании обнаруживают, что они могут лишь настолько снизить свои переменные издержки, прежде чем качество начнет ухудшаться, и они потеряют бизнес.

Если вы заинтересованы в сокращении затрат, но не можете сократить расходы на материалы и рабочую силу без ущерба для качества, пора искать способы снизить постоянные затраты.

Вот несколько распространенных способов сокращения постоянных затрат для вашего бизнеса:

- Переехать в район с более низкой арендной платой или договориться о более низких арендных платежах с домовладельцем

- Сдать в субаренду часть вашей площади другому арендатору, который будет платить арендную плату

- Уменьшить количество штатных сотрудников в штате

- Присмотритесь к более низким страховым взносам

- Рефинансирование или погашение долга для уменьшения или отмены процентных выплат

Как постоянные, так и переменные затраты помогают составить четкое представление о деятельности вашего бизнеса.Понимание разницы между ними может помочь вам принимать более обоснованные решения о денежных потоках, расходах и их влиянии на прибыльность.

Определение фиксированной стоимости — что такое фиксированная стоимость

Что такое фиксированная стоимость?

Все коммерческие расходы можно разделить на два типа затрат: постоянные и переменные. Постоянные затраты — это те расходы, которые не меняются в зависимости от продаж (или их отсутствия). То есть это установленные расходы, которые взял на себя бизнес, не привязанные к объему производства.

Общие постоянные коммерческие расходы включают:

- Арендные платежи или ипотека

- Заработная плата

- Страхование

- Арендная плата за оборудование

- Плата за лизинг автомобиля

- Коммунальные платежи

- Телефонная служба

- Страхование бизнеса

Постоянная цифра

Постоянные затраты относительно постоянны, т. Е. Они не меняются или сильно меняются. Ваш счет за электричество, например, может немного увеличиться в теплые месяцы из-за увеличения использования кондиционеров, или ваш счет за телефон может немного вырасти, если вы внезапно выиграете международного клиента, но от месяца к месяцу изменений должно быть мало.

Расчет общих постоянных затрат

Чтобы определить общие постоянные затраты организации, просто сложите все различные постоянные затраты вместе. Общие постоянные затраты — это сумма всех индивидуальных постоянных затрат.

Влияние на прибыльность

Некоторые типы предприятий имеют высокие фиксированные затраты, возможно, из-за больших затрат на оборудование или нехватки места, например, коммерческая типография. Стоимость приобретения оборудования и площадей высока, поэтому ежемесячные платежи высоки независимо от того, сколько печатных работ имеет бизнес.Однако как только эти постоянные затраты окупаются и компания достигает точки безубыточности, затраты, связанные с производством, обычно довольно низки. Это означает, что как только бизнес с высокими фиксированными затратами достигает точки безубыточности, с этого момента довольно легко получать прибыль, поскольку его переменные затраты — затраты, связанные с производством продукции, — ниже.

А на другом конце спектра затрат компании с относительно низкими постоянными затратами, такие как графические дизайнеры или консультанты по мерчандайзингу, имеют более высокие переменные затраты.Для таких сервисных предприятий, как правило, не требуется больших доходов для достижения безубыточности, но сумма прибыли, полученной после этого момента, остается примерно такой же. Прибыль не растет после того, как покрываются все постоянные затраты, как в случае с предприятиями с высокими фиксированными затратами.

В целом, поддержание низких постоянных затрат — это разумная финансовая стратегия.

Фиксированные и переменные затраты | Бухгалтерия для менеджеров

Результаты обучения

- Определите и приведите примеры постоянных и переменных затрат

Постоянные затраты возникают независимо от уровня производства или продаж.Такие расходы, как аренда, налоги на имущество, коммунальные услуги и административная заработная плата, необходимо будет оплачивать независимо от того, производите ли вы одну вещь или тысячи единиц. Они могут отличаться в зависимости от вывода. Например, если ваши продажи достигают точки, когда вам необходимо добавить дополнительное производственное предприятие, ваша арендная плата, налоги на имущество и другие фиксированные расходы могут возрасти. Во время планирования и составления бюджета важно знать, каковы ваши постоянные затраты и как они влияют на прибыльность компании.

Они могут отличаться в зависимости от вывода. Например, если ваши продажи достигают точки, когда вам необходимо добавить дополнительное производственное предприятие, ваша арендная плата, налоги на имущество и другие фиксированные расходы могут возрасти. Во время планирования и составления бюджета важно знать, каковы ваши постоянные затраты и как они влияют на прибыльность компании.

Постоянные затраты можно далее обозначить как:

- Предполагаемые фиксированные затраты: Это многолетние организационные инвестиции, которые нелегко изменить.Примеры зафиксированных постоянных затрат включают в себя инвестиции в такие активы, как здания и оборудование, налоги на недвижимость, расходы на страхование и зарплаты некоторых руководителей высшего звена.

- Дискреционные фиксированные расходы: Они возникают в результате ежегодных решений руководства и могут включать рекламу, исследования, программы развития менеджмента или крупномасштабные планы по связям с общественностью. Эти постоянные затраты могут быть сокращены без реального ущерба для долгосрочных целей компании.

Переменные затраты будут меняться в зависимости от того, сколько продуктов вы покупаете или производите.Чтобы стоимость считалась переменной, она должна варьироваться в зависимости от некоторой базы деятельности. Базу деятельности также можно назвать драйвером затрат. Произведенные единицы, проданные единицы, прямые рабочие часы и машинные часы — все это возможные основы деятельности или факторы затрат на производственном предприятии. Используя проданные единицы в качестве драйвера затрат, вам не нужно покупать сырье для 1000 виджетов, если у вас есть заказы только на 500. Эти затраты включают прямые материалы, прямые затраты на рабочую силу и некоторые из производственных накладных расходов.

Давайте посмотрим на пример ресторана. Если мы обслуживаем 100 клиентов, нам нужно будет закупать продукты питания (прямые материалы) для 100 блюд, которые мы обслуживаем. Таким образом, если наша стоимость товаров, продаваемых за один прием пищи, составляет 4 доллара, мы потратим 400 долларов на еду, если мы подадим 100 блюд, но только 200 долларов, если мы подадим 50 блюд. Это переменная стоимость.

Если мы обслуживаем 100 клиентов, нам нужно будет закупать продукты питания (прямые материалы) для 100 блюд, которые мы обслуживаем. Таким образом, если наша стоимость товаров, продаваемых за один прием пищи, составляет 4 доллара, мы потратим 400 долларов на еду, если мы подадим 100 блюд, но только 200 долларов, если мы подадим 50 блюд. Это переменная стоимость.

Теперь, обслуживаем ли мы 100 обедов или 10 обедов, стоимость здания останется прежней. Если арендная плата за наше здание составляет 1000 долларов в месяц, и мы обслуживаем 1000 клиентов, то наша средняя стоимость на одного клиента составляет 1 доллар. Если мы обслуживаем 500 клиентов, то наша средняя цена на одного клиента составляет 2 доллара.Сумма, уплачиваемая за аренду, не меняется, но меняется стоимость на одного клиента.

До сих пор мы говорили в первую очередь о производственных предприятиях. Что, если мы будем управлять розничным магазином? Walmart и Target также имеют фиксированные и переменные расходы, которые возникают при работе их бизнеса, как и все другие торговые точки, включая интернет-магазины.

Переменные затраты — это те, которые будут варьироваться в зависимости от объема производства в магазине. В розничной торговле эти затраты могут включать комиссионные с продаж, инвентарь, приобретенный для перепродажи, кассовую ленту и упаковочные материалы, такие как пакеты.Все эти расходы будут зависеть от того, сколько продукта продается.

Постоянные затраты будут аналогичны затратам на производственном предприятии. Административная заработная плата, квартплата, налоги на имущество и коммунальные услуги будут фиксированными. Они будут существовать независимо от того, продает ли розничный магазин один товар или тысячи!

Таким образом, все бизнес-операции будут иметь постоянные и переменные затраты. Независимо от типа бизнеса, эти затраты необходимо оценивать, управлять и контролировать, чтобы обеспечить максимальную чистую прибыль для компании.

Внесите свой вклад!

У вас была идея улучшить этот контент? Нам очень понравится ваш вклад.