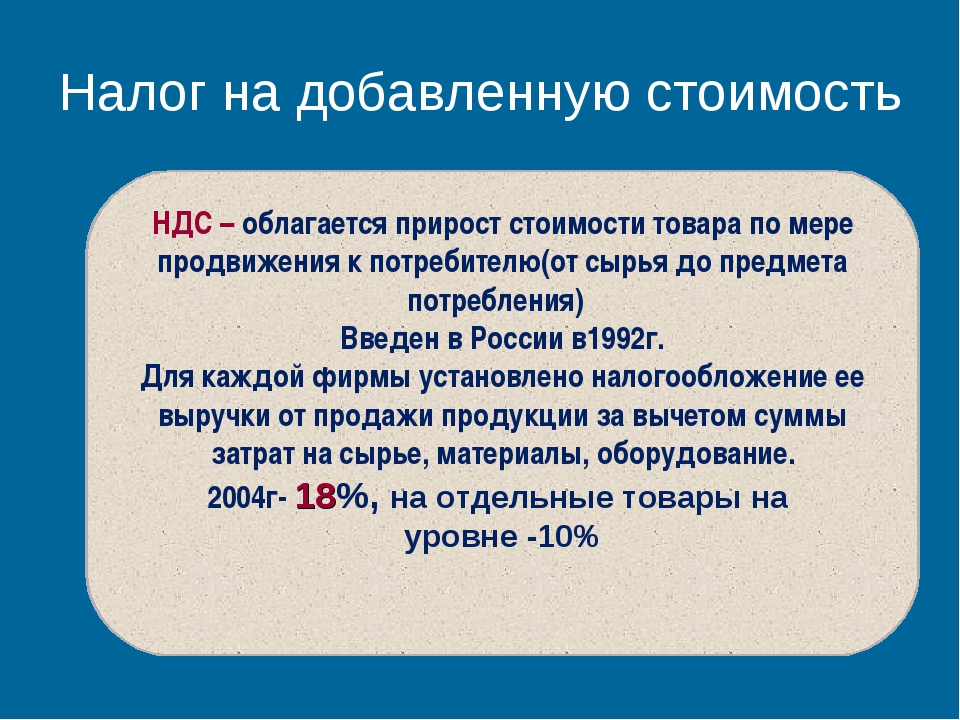

Переводы в РФ с карты на карту не будут облагаться налогом — Экономика и бизнес

МОСКВА, 26 июня. /ТАСС/. Переводы физических лиц с карты на карту не будут квалифицироваться как доход и облагаться налогом, сообщили ТАСС представители Федеральной налоговой службы и банков.

Порядок информирования налоговиков о движении денежных средств по банковским картам физлиц также сохраняется прежним, заявил представитель ФНС и подтвердили банки.

Социальные сети и некоторые СМИ сообщили о том, что с 1 июля российские банки должны предоставлять в налоговую инспекцию все данные о движении средств на платежных картах физлиц «по первому запросу», а сами начисления могут облагаться налогом как прибыль.

Переводы — не доход

«Какие-либо изменения в порядок информирования налогового органа о движении денежных средств по банковским картам клиентов — физических лиц с 1 июля 2018 года не вносятся. Все поступления денежных средств на счета или банковские карты физических лиц не могут однозначно расцениваться как доход, и, соответственно, облагаться налогом на доходы физических лиц.

Пункт 1.1 статьи 86 Налогового кодекса, который обязывает банки сообщать налоговым органам об открытии или закрытии счетов физических лиц, действует с 1 сентября 2016 года. «Те же формулировки, но в другом пункте действовали в Налоговом кодексе РФ с 1 июля 2014 года. Никаких изменений в статью 86 Кодекса, вступающих в силу с 1 июля 2018 года, не вносилось», — заявило ведомство.

По данным ФНС, согласно действующему с 1 июля 2014 года порядку, запросить информацию о наличии счетов, вкладов, об остатках и движении денежных средств по счетам, вкладам физических лиц, а с 1 июня 2018 года по счетам в драгоценных металлах налоговые органы могут только при проведении налоговых проверок в отношении этих лиц или истребования у них информации.

Комментарий банков

«Какие-либо изменения в порядок информирования налогового органа о движении денежных средств по банковским картам клиентов — физических лиц с 1 июля не вносятся. Эта обязанность существует в Налоговом кодексе с 2016 года и никаких концептуальных изменений с тех пор не претерпевала», — сообщила ТАСС пресс-служба банка «Открытие».

Эта обязанность существует в Налоговом кодексе с 2016 года и никаких концептуальных изменений с тех пор не претерпевала», — сообщила ТАСС пресс-служба банка «Открытие».

Альфа-банк также пояснил, что кредитные организации обязаны представлять налоговым органам информацию о наличии счетов физических лиц в банке, об остатках денежных средств на таких счетах, а также предоставлять выписки об операциях на таких счетах на основании мотивированного запроса.

«Информация о каких-либо предстоящих изменениях политики Сбербанка по индивидуальным перечислениям средств на карточные счета является ни чем иным, как нелепым вымыслом. Авторы этой «новости», появившейся некоторое время назад в одном из интернет-изданий, случайно или намеренно все перепутали и неверно истолковали статью Налогового кодекса, действующую еще с 1 июля 2014 года. Нам неизвестно ни о каких намерениях государства внести изменения в регулирование личных платежей, поэтому я спешу успокоить наших клиентов», — передал комментарий через пресс-службу глава Сбербанка Герман Греф.

Нет, никаких 19,5% с денежных переводов на карту налоговая брать не будет

Недавно в интернете начали появляться публикации, в которых говорится, что теперь украинцам предстоит платить новый налог. Якобы, владельцы банковских карт должны будут оплатить налоги с каждого платежа на карту, если он не от близких родственников или не является зарплатой. Со всех этих поступлений нужно платить налоги в размере 19,5% от суммы поступления: 18% подоходного налога и 1,5% военного сбора. В качестве первоисточника указывалась публикация на Telegram-канале «Адвокат права».

Налоговое ведомство прокомментировало данную информацию и заверило, что никаких новых налогов в Украине не вводится.

«Информация о том, что вводится новый налог и теперь будут облагаться налогом все средства, которые поступают на частные карты, не соответствует действительности. Налогообложение будет осуществляться исключительно в случаях, предусмотренных действующим законодательством», — говорится в заявлении ГНС в Facebook.

Добавим, ранее налоговая служба уже выступала с похожим заявлением и утверждала, ГНС не будет облагать налогами деньги, поступающие на частные карточки, а банки не передают информацию о поступлениях на такие карточки.

Вместе с тем, в налоговом ведомстве поясняют что, информация о банковских счетах обычных физических лиц (которые не являющихся физическими лицами — предпринимателями) может быть предоставлена банком только в двух случаях:

- По запросу ГНС – о наличии банковских счетов;

- По решению суда – о движении средств или о любой другой информации о счёте.

Таким образом, если ГНС узнает номер счёта физического лица, то для раскрытия более детальной информации по нему (о движении средств и т.п.) налоговое ведомство обязано обратиться в суд и получить соответствующее разрешение.

Что касается публикации на Telegram-канале «Адвокат права», то в ней речь идёт о том, что по итогам 2020 года украинцам нужно будет подавать декларацию об имущественном состоянии в налоговое ведомство по месту своего жительства. Это нужно будет сделать до 1 мая 2021 года. И в этой декларации нужно будет самостоятельно указывать суммы иных доходов, отличающихся от заработной платы. И уже с этих доходов нужно выплачивать налоги. В том числе, в декларации нужно будет указывать и суммы доходов от продажи собственного имущества, даже бывшего в употреблении. Причём, неважно, каким образом осуществлялся расчёт: наличными деньгами или переводом на карту.

Это нужно будет сделать до 1 мая 2021 года. И в этой декларации нужно будет самостоятельно указывать суммы иных доходов, отличающихся от заработной платы. И уже с этих доходов нужно выплачивать налоги. В том числе, в декларации нужно будет указывать и суммы доходов от продажи собственного имущества, даже бывшего в употреблении. Причём, неважно, каким образом осуществлялся расчёт: наличными деньгами или переводом на карту.

Таким образом, полученные на карту деньги (отличные от зарплаты и других выплат от работодателя) действительно нужно будет декларировать, а с этих поступлений предстоит выплачивать налоги. Но это нужно будет делать самостоятельно. Налоговая служба не может просто так получить доступ к информации о движении денег по счёту (для этого нужно решение суда) и самолично списывать налоги с каждого поступления денег.

Могут ли оштрафовать за систематические переводы на карту — ГНС

Увеличились случаи принятия оплаты продавцами товаров (услуг) на карточные счета физических лиц.

Об этом указывают в Государственной налоговой службе Украины.

По большей части продавцы, которые используют указанную схему продажи, не зарегистрированы

субъектами хозяйствования в установленном порядке.Такие расчеты проводятся с грубыми нарушениями налогового законодательства, продавцы получают неучтенные доходы, не платят определенные налоги, сборы и обязательные платежи.

В дальнейшем полученные средства вероятно используются на приобретение контрафактных товаров, выплаты заработных плат «в конвертах», и тому подобное. Такое явление негативно влияет на состояние наполнения государственного бюджета.

Кроме этого, покупатель рискует приобрести товар сомнительного качества без возможности его возврата и защиты своих прав, так как расчетный документ в подтверждение оплаты не выдается.

Следует отметить, что систематическое получение средств на карточный счет физического лица за товары (услуги) имеет все признаки хозяйственной деятельности, которая подлежит обязательной государственной регистрации.![]()

За осуществление хозяйственной деятельности без государственной регистрации предусмотрена административная ответственность — штраф в размере до 85 тыс. гривен с конфискацией изготовленной продукции, орудий производства, сырья и денег, полученных в результате совершения такого административного правонарушения (ст. 164 КУоАП).

В случае получения предложений от продавцов оплатить товары (услуги) на карточный счет физического лица необходимо информировать налоговые органы для принятия соответствующих мер в пределах определенной законодательством компетенции.

Как действовать в разных ситуациях для бизнеса и при проверках контролирующих органов — узнавайте в LIGA360. Это комплекс информационно-аналитических продуктов, который экономит время на ежедневных рабочих заданиях и оградит от рисков. Больше о преимуществах LIGA360 читайте по ссылке.

Кого коснутся налоги с мобильных переводов, объяснили в Минфине: 19 февраля 2021, 19:38

В Казахстане планируют охватить налогами денежные переводы (с карты на карту), которые отправляют казахстанцы предпринимателям через мобильные приложения. Председатель Комитета государственных доходов Минфина Марат Султангазиев рассказал подробности, передает корреспондент Tengrinews.kz.

Председатель Комитета государственных доходов Минфина Марат Султангазиев рассказал подробности, передает корреспондент Tengrinews.kz.

Когда могут начать взимать налоги?

Глава КГД отметил, что существующие на сегодняшний день мобильные банковские сервисы дали импульс для перехода большой части наличного оборота в безналичную среду. Сервисы банков, предназначенные для личных переводов между физическими лицами, начали активно использоваться в предпринимательской деятельности, что, как подчеркнул главный налоговик страны, способствует сокрытию реальных доходов предпринимателей.

«Необходимо отметить, что речь идет о фискализации

денежных переводов, поступающих именно предпринимателям за реализованные ими товары, работы и услуги. Личные переводы физических лиц не будут затронуты, тем более облагаться налогами«, — сказал Марат Султангазиев.

Как это будет реализовываться?

Минфин разработал несколько решений по разделению и фискализации таких переводов. По данным Марата Султангазиева, они обсуждены с Ассоциацией финансистов Казахстана и заинтересованными государственными органами. Предлагаемые поправки пообещали разместить для публичного обсуждения на портале «Открытые НПА».

По данным Марата Султангазиева, они обсуждены с Ассоциацией финансистов Казахстана и заинтересованными государственными органами. Предлагаемые поправки пообещали разместить для публичного обсуждения на портале «Открытые НПА».

«Одним из решений предлагается использовать отдельный счет, предназначенный для предпринимательской деятельности, куда будут поступать платежи за реализованные товары, работы и услуги.

Переводы будут проверять

«Мы предлагаем разработать систему управления рисками, которая с максимальной вероятностью будет определять признаки операций, осуществления предпринимательской деятельности, например, получение денег от нескольких неаффилированных лиц в течение недели, месяца или дня. Если на счет физического лица будет начисляться много денег на разные суммы, то это с большей вероятностью будет отражать, что он осуществляет предпринимательскую деятельность. Такие физлица будут попадать в наше поле зрения», — добавил Султангазиев.

По его словам, банки уже начали разрабатывать необходимую систему.

В КГД напомнили, что субъекты микро- и малого бизнеса освобождены от уплаты налога с дохода до 2023 года. Поэтому, по данным ведомства, в течение 2021-2022 годов Минфин с другими органами и бизнес-сообществом будет проводить совместную работу с учетом интересов всех заинтересованных сторон.

Напомним, первый вице-премьер Алихан Смаилов поручил охватить налогообложением деятельность всех предпринимателей, которые обязаны платить соответствующие налоги.

Хочешь получать главные новости на свой телефон? Подпишись на наш Telegram-канал!

Tengrinews.kz также есть в Aitu! Добавляйтесь к нам!

Налоги с kaspi-переводов. Власти Казахстана вновь заговорили о фискализации

19 февраля вице-премьер Алихан Смаилов заявил о новых планах охватить налогами денежные переводы — с карты на карту.

«Необходимо обратить особое внимание на решение проблемы фискализации денежных переводов, поступающих предпринимателям от потребителей через банковские мобильные приложения. Мы видим, что хорошими темпами идет развитие безналичных платежей, двухзначными цифрами их объемы расширяются. Но вместе с тем стоит задача по тому, чтобы полноценно охватить налогообложением деятельность предпринимателей, которые обязаны платить соответствующие налоги», — сказал Алихан Смаилов на коллегии министерства финансов.

Мы видим, что хорошими темпами идет развитие безналичных платежей, двухзначными цифрами их объемы расширяются. Но вместе с тем стоит задача по тому, чтобы полноценно охватить налогообложением деятельность предпринимателей, которые обязаны платить соответствующие налоги», — сказал Алихан Смаилов на коллегии министерства финансов.

Казахстанцы, как водится, возмутились, особенно ажиотажное обсуждение наблюдается среди индивидуальных предпринимателей, которые боятся, что их начнут штрафовать без разбора.

Но такое уже происходило в Казахстане, и совсем недавно — в 2019 году, когда вице-министр финансов Берик Шолпанкулов заявил, что фискалы будут проверять все банки, предоставляющие услугу безналичного перевода. В министерстве собирались проверить счета каждого клиента и установить, получает ли он доход. Одним из признаков вице-министр называл «поступление денег от разных физлиц».

Тогда казахстанцы тоже бурно обсуждали намерение правительства, ругались, но в итоге Минфин отступил. 1 ноября вице-министр финансов Руслан Енсебаев заявил буквально следующее:

1 ноября вице-министр финансов Руслан Енсебаев заявил буквально следующее:

Мы думали запретить этот механизм, но в целом это может не очень положительно сказаться на нашей экономике.

«Сегодня платежи по Kaspi Gold — это очень популярный механизм. С точки зрения закона о платёжных системах он соответствует требованиям, но с точки зрения Налогового кодекса и фискализации не совсем соответствует. Эти операции не фискализируются. Мы думали запретить этот механизм, но в целом это может не очень положительно сказаться на нашей экономике».

Тогда вице-министр сказал, что рост на 10 процентов безналичных платежей даёт прирост в 1 процент ВВП и что его ведомство «хочет эту динамику сохранить, но сделать её более правильно, цивилизованно».

А министр Алихан Смаилов сказал, что дополнительные платежи и налоги от переводов взимать никто не собирается, и напомнил, что предприниматели должны выдавать фискальные чеки, приравнивая эти переводы к оплате наличными.

В 2021 году выяснилось, что налоги с переводов предпринимателям платить всё же нужно. Если ранее Смаилов говорил, что «рост безналичных платежей способствует снижению теневой экономики», то теперь аргументирует решение о введении налогообложения для безналичных платежей необходимостью «снизить уровень теневой экономики».

Предприниматели и эксперты опасаются, что решение правительства, наоборот, приведет к тому, что доля безналичных платежей вновь упадет и часть бизнеса вернется в тень.

Очередь у терминала Kaspi.kz в магазине. Семей. 25 февраля 2021 года.«МИЛЛИОНЕРОВ» НАДО КОНТРОЛИРОВАТЬ, А НЕ ТЕХ, КТО ВЫЖИВАЕТПредприниматель Олег Петрушин занимается розничной продажей непродовольственных товаров и преимущественно принимает наличные платежи, однако и по его ценам подобный налог, считает он, ударит.

— Я использую Kaspi только для того, чтобы принимать мелочь. Существует большая проблема с мелкими деньгами — 100, 50, 20 тенге. Мы испытываем серьезную «напряженку» со сдачей. Отдельный счет для этого заводить мне будет очень невыгодно. Я не представляю, как регистрировать это всё. Сам платеж обязывает меня к дополнительным расходам, а расходы, как вы понимаете, накладываются на товар.

Мы испытываем серьезную «напряженку» со сдачей. Отдельный счет для этого заводить мне будет очень невыгодно. Я не представляю, как регистрировать это всё. Сам платеж обязывает меня к дополнительным расходам, а расходы, как вы понимаете, накладываются на товар.

Бизнес Олега Петрушина неприхотливый, однако, по его словам, органы требуют такую сложную налоговую отчетность, что отдельную отчетность по безналичным переводам он просто не выдержит — он планирует «завязать» с безналичными переводами.

— Если нам добавят отчетность по безналичным платежам, я думаю, реакцию предпринимателей можно ждать, когда нас начнут штрафовать. Государство требует, чтобы предприниматели поставили целый комплекс, который состоит из терминала, кассового аппарата и сканера штрихкода. Это нужно создавать отдельное рабочее место! — негодует Петрушин. — Мы как подопытные кролики, на нас всё испытывают, но мы, основная масса предпринимателей, молчим, нам надоело рассказывать, показывать, мы просто подчиняемся.

Индивидуальный предприниматель из Актобе Аскар Актлеуов говорит, что постепенно государство «лезет» в переводы физлиц.

— Теоретически это правильно: есть предприниматели, которые скрывают доходы, при этом имеют по несколько домов, крутые машины, но налоги не платят. Это те, кто не отчисляет пенсионку, ставят минимальную зарплату и миллионные обороты крутят. Государство способствует тому, что люди скрывают доходы, платят зарплату в конверте, держат двойную бухгалтерию. И вот таких «миллионеров» надо контролировать, а не тех, кто выживает в аулах на выпечке тортов, и не тех, кто переводами текстов занимается, — обращает внимание Аскар.

Он также указывает, что, несмотря на мораторий на подоходный налог до 2023 года, индивидуальным предпринимателям легче не стало:

Пусть стимулируют создание ИП, не дергают каждый раз, не штрафуют, а устно предупреждают, чтобы люди шли к этому осознанно.

— На Западе стимулируют, чтобы предприниматели не скрывали доходы и работали прозрачно. Пусть стимулируют создание ИП, не дергают каждый раз, не штрафуют, а устно предупреждают, чтобы люди шли к этому осознанно. Если будут давить законами, то будет плохо и для населения, и для государства. И теневой оборот будет увеличиваться. Человек должен осознавать и сам идти на прозрачность. Он должен сам указать, сколько продал, и налог от дохода государству отдавать.

Пусть стимулируют создание ИП, не дергают каждый раз, не штрафуют, а устно предупреждают, чтобы люди шли к этому осознанно. Если будут давить законами, то будет плохо и для населения, и для государства. И теневой оборот будет увеличиваться. Человек должен осознавать и сам идти на прозрачность. Он должен сам указать, сколько продал, и налог от дохода государству отдавать.

Анар Ахшатаева вместе с мужем ведет малый бизнес по химчистке одежды. Говорит, что особо из-за нововведений не волнуется: у них давно есть отдельный счет для предпринимательской деятельности.

— Везде был ажиотаж, у всех была паника, что личные переводы, если кто-то из родственников скинет деньги, это всё будет облагаться налогами. Но у нас ИП, есть отдельный счет, мы и так пользуемся Kaspi QR, всё прозрачно. Главное, чтобы мы не попали под общий прессинг, вдруг они не будут считаться с тем, что у нас есть разделенные счета? — переживает она. — И у нас еще есть личный счет. А если туда будут перекидываться деньги, как они будут знать: это личное или касается ИП?

Kaspi QR, о котором говорит Анар Ахшатаева, — это система мобильных платежей, с помощью которой индивидуальные предприниматели могут принимать оплату c Kaspi Gold и платить налоги. Систему финтехкомпания запустила в сентябре и считает, что сейчас она быстро набирает популярность.

Систему финтехкомпания запустила в сентябре и считает, что сейчас она быстро набирает популярность.

У начинающего предпринимателя Аскара Садикова бизнес по реализации аксессуаров для мобильных телефонов — он уже ограничил себя в пополнении личного счета.

Я сейчас сильно опасаюсь принимать переводы: вдруг мои обычные переводы могут засчитать как бизнес.

— Я сейчас сильно опасаюсь принимать переводы: вдруг мои обычные переводы могут засчитать как бизнес. Я думаю, что нашей налоговой стоит задуматься, что это может быть вторжением в личную жизнь, во-первых, и, во-вторых, это не поможет вывести доходы из тени. Они, наоборот, должны стимулировать предпринимателей.

Аскар считает, что всё больше предпринимателей будет пытаться скрывать свои доходы.

— Я думаю, что предприниматели больше будут в тень уходить, потому что мы платим налог за то, что ввозим товар, за то, что мы продаем его, и мы будем еще платить налог за то, что делаем переводы. Меня самого возмущает, что не выдают чеки в магазинах, я такие магазины принципиально обхожу стороной. Я за то, чтобы каждый предприниматель имел POS-терминал и кассовый аппарат, но против того, чтобы переводы облагались налогом, — выражает позицию Аскар.

Меня самого возмущает, что не выдают чеки в магазинах, я такие магазины принципиально обхожу стороной. Я за то, чтобы каждый предприниматель имел POS-терминал и кассовый аппарат, но против того, чтобы переводы облагались налогом, — выражает позицию Аскар.

В пресс-службе министерства финансов рассказали Азаттыку, какие категории переводов планируют облагать налогами и что изменится для продавцов и покупателей.

Вы, когда зарплату получали, ИПН заплатили. Если будут и с покупки удерживать, то это будет двойное налогообложение.

— Например, вы купили воду, 100 тенге перевели и забыли. Ваши деньги никак облагаться не будут. Ваши 100 тенге ушли из вашей зарплаты. Вы, когда зарплату получали, ИПН заплатили. Если будут и с покупки удерживать, то это будет двойное налогообложение. Поэтому вас, как покупателя, эта мера не коснется. А продавец [товаров] должен уплачивать налог в рамках своего налогового режима. То есть это не значит, что он получил 100 тенге и от него заплатит 3 тенге как налог. Он просто будет сдавать отчет как обычно, и с него будут уплачивать 3 процента от общего дохода раз в полгода. Почему это делается? Некоторые [продавцы] говорят: вот номер дочки, скиньте туда. И эти деньги поступают на счета дочки или других родственников и нигде не отражаются, а это ведь тоже доход. Вы со своего дохода платите налоги, а он нет. Где справедливость? — поясняет позицию государства пресс-секретарь Минфина Алибек Абдилов.

Если будут и с покупки удерживать, то это будет двойное налогообложение. Поэтому вас, как покупателя, эта мера не коснется. А продавец [товаров] должен уплачивать налог в рамках своего налогового режима. То есть это не значит, что он получил 100 тенге и от него заплатит 3 тенге как налог. Он просто будет сдавать отчет как обычно, и с него будут уплачивать 3 процента от общего дохода раз в полгода. Почему это делается? Некоторые [продавцы] говорят: вот номер дочки, скиньте туда. И эти деньги поступают на счета дочки или других родственников и нигде не отражаются, а это ведь тоже доход. Вы со своего дохода платите налоги, а он нет. Где справедливость? — поясняет позицию государства пресс-секретарь Минфина Алибек Абдилов.

По его словам, против таких явлений будет бороться специально разработанная система управления рисками. В целом Минфин подтверждает, что в его поле зрения будут попадать не только предприниматели, но и физические лица в случае, если активность их транзакции с личным счетом будет вызывать подозрение.

— Если на счет физического лица будет начисляться много денег на разные суммы, то это с большей вероятностью будет отражать, что он осуществляет предпринимательскую деятельность. Такие физлица будут попадать в наше поле зрения, — заявлял председатель комитета государственных доходов Минфина Марат Султангазиев.

— Если вы занимаете деньги в долг, вам же 100 тысяч тенге в течение дня по 500 тенге не отправляют или в течение месяца. Мы понимаем: если умер человек, собирают бата. Мы же не можем облагать всё налогами. Это перевод между физлицами. К тому же переводы между физическими лицами являются банковской тайной, поэтому они не будут доступны налоговикам, — говорит Алибек Абдилов.

Чтобы не было путаницы, какие переводы считать доходом от предпринимательской деятельности, какие — нет, Минфин предлагает, чтобы предприниматели вывешивали в своих магазинах предпринимательские счета. Кроме этого, ведомство сообщает, что разрабатывает вариант, по которому можно будет оплачивать через QR-код на мобильном приложении и оплата за товар автоматически будет уходить на счет ИП.

В Минфине также поясняют, что санкции против нарушителей предусмотрены те же, что действуют и сейчас.

— Ничего не поменяется. Действует тот же КоАП касательно некорректного использования контрольно-кассовых машин, когда человек получает прибыль, но не пробивает чек. Он может получать прибыль через мобильные переводы, но должен пробивать чек, — напоминает пресс-секретарь Минфина.

В ведомстве также подчеркнули, что предлагаемая мера не затронет сферу оказания услуг между физическими лицами по их договоренности. К примеру, если один человек другому оформляет страницу в Instagram’е за деньги или переводит текст.

И если продавец завтра, грубо говоря, «кинет», то покупатель не сможет доказать факт оплаты.

— Если ни тот ни другой не предприниматель, то это переводы между физическими лицами. Эту часть сделок налоги не будут затрагивать, но если человек договаривается устно, то в будущем эту сделку никак не подтвердить. И если продавец завтра, грубо говоря, «кинет», то покупатель не сможет доказать факт оплаты. Здесь надо смотреть со стороны законности. Также не планируется облагать налогами благотворительность. Бывает, что люди бросают клич в соцсетях и собирают деньги на лечение. Здесь есть признаки незарегистрированной предпринимательской деятельности, потому что люди скидывают разные суммы в течение недель, месяца. Но такие переводы, однозначно, налогами облагаться не будут, но конкретные механизмы будут разрабатываться. Как всё в алгоритме будет, пока неизвестно.

Здесь надо смотреть со стороны законности. Также не планируется облагать налогами благотворительность. Бывает, что люди бросают клич в соцсетях и собирают деньги на лечение. Здесь есть признаки незарегистрированной предпринимательской деятельности, потому что люди скидывают разные суммы в течение недель, месяца. Но такие переводы, однозначно, налогами облагаться не будут, но конкретные механизмы будут разрабатываться. Как всё в алгоритме будет, пока неизвестно.

В Минфине заявляют, что пока не знают, как будут отслеживать транзакции, как будет проводиться контроль за прозрачностью предпринимательской деятельности и как будут выявлять нарушителей.

— У предпринимателей будет время прийти в себя от коронакризиса. У них есть 2021 и 2022 год, когда они освобождены от налогов. Но мы не должны это время зря терять, чтобы условно с 2023 года всё было максимально понятно, чтобы не было дискомфорта. Это всё в разработке. Да, ориентировочно планируется внедрить с 2023 года, — сообщает Абдилов.

В Минфине добавляют, что пока предприниматели могут принимать оплату на свои личные счета, но должны пробивать кассовый чек, и напоминают, что им всё же нужно иметь отдельные предпринимательские счета.

«НАДО СТИМУЛИРОВАТЬ, А НЕ ОТСЛЕЖИВАТЬ»

Экономист Арман Байганов допускает, что данными мерами государство постепенно стремится к полному уходу от системы наличных платежей.

— В прошлом году для юрлиц и физлиц снизили лимит по снятию наличных. И вот сейчас такие меры предлагают. Всё идет к тому, что в будущем отменят «наличку». Они не говорят, каким образом всё это будет реализовано, сейчас всё это вилами по воде писано. Я так думаю, что они усилят камеральный контроль за предпринимательской деятельностью. Контроль камеральный будет жестким. Я не против, ведь надо отходить от теневой экономики, но надо хорошенько проработать все моменты, чтобы, наоборот, не отпугнуть предпринимателей, — предупреждает Байганов.

Основные тревоги экономистов связаны именно с тем, что поспешное внедрение фискализации может перечеркнуть все достижения Казахстана по развитию безналичных платежей, которые с 2019 года растут огромными темпами. По данным Национального банка, если в 2018 году казахстанскими платежными карточками осуществили 524 миллиона платежей, то в 2020 году это уже почти 2,8 миллиарда платежей. В 2018 году объем сумм безналичных платежей казахстанскими карточками составлял 6,4 триллиона тенге, то в 2020 году — уже 35 триллионов тенге.

По данным Национального банка, если в 2018 году казахстанскими платежными карточками осуществили 524 миллиона платежей, то в 2020 году это уже почти 2,8 миллиарда платежей. В 2018 году объем сумм безналичных платежей казахстанскими карточками составлял 6,4 триллиона тенге, то в 2020 году — уже 35 триллионов тенге.

В Национальной палате предпринимателей «Атамекен», призванной защищать права бизнесменов, отмечают, что если будет внедрена фискализация денежных переводов, то налоговые органы будут запрашивать у банков информацию о продвижении средств на личных счетах предпринимателей.

Если будут систематически поступать крупные суммы [на личные счета], то такие счета будут относиться к рискованным, которые будут в первую очередь мониторить.

— Как правило, индивидуальный предприниматель — организационно-правовая форма без образования юрлица, соответственно, у них нет карточного счета для бизнеса и для физлица. То есть для предпринимательской деятельности используют личные счета. Я так понимаю, в случае фискализации будут разделять счета — для предпринимательства и личный счет. И будет мониториться движение средств. И если будут систематически поступать крупные суммы [на личные счета], то такие счета будут относиться к рискованным, которые будут в первую очередь мониторить, — рассказывает Азаттыку заместитель директора по правовым вопросам Салтанат Лесбаева.

Я так понимаю, в случае фискализации будут разделять счета — для предпринимательства и личный счет. И будет мониториться движение средств. И если будут систематически поступать крупные суммы [на личные счета], то такие счета будут относиться к рискованным, которые будут в первую очередь мониторить, — рассказывает Азаттыку заместитель директора по правовым вопросам Салтанат Лесбаева.

В Минфине заявили, что личные счета физлиц не будут отслеживать, так как это нарушение банковской тайны. Но в НПП полагают, что, поскольку банковская тайна распространяется на сам банк, а не на вкладчика, государство может разработать законопроект, чтобы обойти этот момент.

— Прежде чем приступить к фискализации денежных переводов, будут приняты НПА [нормативно-правовые акты], которые будут обязывать банки предоставлять такую информацию. Нацбанк совместно с министерством национальной экономики будет прорабатывать какой-то механизм: будут ли мониториться счета близких членов, родственников. Но я считаю, что это нарушает [право на] конфиденциальность, потому что в любом случае мы не давали согласие на раскрытие личных данных. Как правило, когда в банк мы обращаемся, подписываем соглашение на сбор и обработку информации. Но я не думаю, что в этот сбор входят персональные данные близких родственников. Поэтому на сегодня непонятен алгоритм. Непонятно, как можно будет отследить? Ведь это может не обязательно перевод в предпринимательских целях. Возможно, это финансовая помощь родителям, долг или ты расплатился за друзей, а потом они в течение определенного времени возвращают. Или, возможно, ты получил эти средства как подарок в виде денег на день рождения. Как будут определять цель, непонятно, — резюмирует эксперт НПП.

Как правило, когда в банк мы обращаемся, подписываем соглашение на сбор и обработку информации. Но я не думаю, что в этот сбор входят персональные данные близких родственников. Поэтому на сегодня непонятен алгоритм. Непонятно, как можно будет отследить? Ведь это может не обязательно перевод в предпринимательских целях. Возможно, это финансовая помощь родителям, долг или ты расплатился за друзей, а потом они в течение определенного времени возвращают. Или, возможно, ты получил эти средства как подарок в виде денег на день рождения. Как будут определять цель, непонятно, — резюмирует эксперт НПП.

Салтанат Лесбаева резюмирует, что цель — установить прозрачность в предпринимательской деятельности правильно, но также выражает беспокойство по поводу того, что попытки отслеживать личные счета граждан приведут к тому, что людям станет невыгодно использовать безналичные переводы.

— Как-то по-другому вопрос надо решать — не путем отслеживания карточных счетов. Может быть, стимулированием, чтобы бизнес работал честно и открыто, — заключает Лесбаева.

Взимаются ли налоги на переводы из-за границы?

Многие граждане Украины уже на протяжении многих лет живут и работают за пределами нашей страны. Но также и у многих из них в Украине остались родные и близкие, которые нуждаются в финансовой помощи. Поэтому перевод денежных средств – актуальный вопрос. К счастью, мы живем во времена технологического прогресса, и переводы становятся все более простыми и доступными. С сервисом Perekaz24 вы можете переводить деньги в любое время, находясь в одной из стран действия услуги (список стран находится по ссылке), наличными или на карту получателя. Взимаются ли налоги на переводы из-за границы? Об этом мы поговорим в нашей статье.

Закон о налоге на денежные переводы

Не так давно глава Государственной налоговой службы Украины Алексей Любченко заявил, что в Украине необходимо увеличить количество налогоплательщиков. Если учитывать количество, которое мы имеем на данный момент, то размер ЕСВ нужно поднимать до 34%. Для многих предпринимателей это будет просто неподъемная ноша, и они либо закроют бизнес, либо еще больше «уйдут в тень». Решение проблемы увидели в мигрантах, предложив взимать налог при переводе денег из-за границы. Но при этом не было учтено, что трудовые мигранты платят налоги в стране, которой проживают. Кроме того, деньги, которые они присылают в Украину, поддерживают нашу экономику. А также дают поступление в госбюджет в виде НДС, которым облагаются все товары и услуги в стране, которые покупают или которыми пользуются жители в Украине за полученные от трудовых мигрантов деньги.

Для многих предпринимателей это будет просто неподъемная ноша, и они либо закроют бизнес, либо еще больше «уйдут в тень». Решение проблемы увидели в мигрантах, предложив взимать налог при переводе денег из-за границы. Но при этом не было учтено, что трудовые мигранты платят налоги в стране, которой проживают. Кроме того, деньги, которые они присылают в Украину, поддерживают нашу экономику. А также дают поступление в госбюджет в виде НДС, которым облагаются все товары и услуги в стране, которые покупают или которыми пользуются жители в Украине за полученные от трудовых мигрантов деньги.

Слова Алексея Любченко заставили мигрантов заволноваться, начались разговоры и предположения. Многие даже задаются вопросом, какая сумма перевода из-за границы не облагается налогом? На самом же деле финансовые эксперты пока убеждают, что инициатива об обложении налогом денежных переводов из-за границы вряд ли будет реализована. Мала вероятность того, что за закон о налоге на денежные переводы, а точнее за его проект кто-то проголосует.

Виды иностранных доходов

- проценты, дивиденды, роялти и любые другие виды пассивных доходов;

- наследство;

- подарки;

- выигрыши и призы;

- доходы от выполнения работ (предоставления услуг) по гражданско-правовым и трудовым контрактом;

- доходы от предоставления резидентам в аренду (пользование) имущества, расположенного за пределами Украины;

- доходы от продажи имущества, расположенного за пределами Украины;

- доход от отчуждения инвестиционных активов, в том числе корпоративных прав, ценных бумаг и т. п.;

- прочие доходы от любых видов деятельности за пределами таможенной территории Украины или территорий, неподконтрольных таможенным органам.

Согласно Закону переводы также должны включаться в декларацию. Но при наличии родственной связи (муж-жена, родители-дети, дети-нетрудоспособные родители), такие переводы считаются такими, что совершены внутри семьи, поэтому не считаются доходом.

Итак, пока можно спокойно работать и передавать денежные средства своим близким в Украину при помощи сервиса Perekaz24.

Для кого создан наш сервис?

Если вы работаете в странах ЕС, в США или других странах, отправку переводов из которых поддерживает наша система, и кто-то из близких срочно нуждается в финансовой помощи, тогда идеальным решением становится наш сервис.

Как совершать перевод?

Для перевода вам потребуется компьютер или мобильный телефон, доступ к Интернету и номер карты получателя. Возможен также перевод наличными, но для их получения нужно будет обратиться в одно из отделений наших банков партнеров в Украине.

Если вы еще не зарегистрированы в системе, то необходимо пройти простую регистрацию, указав личные данные. Далее переходим к самому процессу перевода денежных средств. Для этого нужно указать данные получателя и номер его действующей карты. Онлайн перевод происходит мгновенно. Получатель услышит сигнал СМС-сообщения о поступлении конкретной суммы, как только вы нажмете кнопку «Перевести». Если это перевод наличных, то получателю необходимо будет обратиться в кассу банка.

Далее переходим к самому процессу перевода денежных средств. Для этого нужно указать данные получателя и номер его действующей карты. Онлайн перевод происходит мгновенно. Получатель услышит сигнал СМС-сообщения о поступлении конкретной суммы, как только вы нажмете кнопку «Перевести». Если это перевод наличных, то получателю необходимо будет обратиться в кассу банка.

Насколько это безопасно

Мы заботимся о безопасности наших клиентов, поскольку понимаем, что деньги даются каждому непросто. Поэтому можем гарантировать, что перевод денег из США, Канады, Израиля, стран Европы в Украину при помощи сервиса Perekaz24 полностью безопасный. Услуга предоставляется на основании разрешения Комиссии по финансовому надзору (Польша) на предоставление платежных услуг в качестве Национального Платежного Учреждения, выданного для Transfer24 Sp. z o.o. (IP5 / 2013) и разрешения НБУ на предоставление услуг в сфере международной системы денежных переводов, выданного для Meest Corporation Inc. (53-02010 / 16274).

(53-02010 / 16274).

Доходы, полученные из-за границы | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Следует ли платить налоги кредитной картой?

Время уплаты налогов может вызвать стресс, особенно если у вас нет денег, чтобы заплатить свою задолженность. Может показаться, что налоговый законопроект в этом году приближается к горизонту быстрее, чем обычно, поскольку дата подачи налоговой декларации возвращается на 15 апреля после того, как была отложена до 15 июля прошлого года из-за пандемии.

Может показаться, что налоговый законопроект в этом году приближается к горизонту быстрее, чем обычно, поскольку дата подачи налоговой декларации возвращается на 15 апреля после того, как была отложена до 15 июля прошлого года из-за пандемии.

Хотя кредитная карта может быть удобным способом покрытия счета, убедитесь, что вы понимаете все возможные издержки.

Налоговое законодательство запрещает дяде Сэму принимать кредитные карты напрямую, поэтому федеральное правительство передает эту возможность трем сторонним сервисам: PayUSAtax, Pay1040 и ACI Payments Inc.Все взимают плату за удобство. Комиссионный сбор за уплату налогов 2020 года с помощью кредитных карт составляет от 1,96% до 1,99% от суммы платежа, в зависимости от используемой сторонней службы.

Совет: В результате февральских зимних штормов в Техасе жители Техаса должны подавать налоги до 15 июня.

Вы также можете платить кредитной картой, если используете программное обеспечение для подготовки налогов, в которое встроены электронные файлы и электронные платежи. в, например TurboTax, хотя платежный процессор все равно будет взимать плату за удобство.Вы также можете заплатить цифровым кошельком: будет взиматься обычная комиссия по дебетовой или кредитной карте.

в, например TurboTax, хотя платежный процессор все равно будет взимать плату за удобство.Вы также можете заплатить цифровым кошельком: будет взиматься обычная комиссия по дебетовой или кредитной карте.

Давайте посмотрим на гипотетический налоговый счет на сумму 4000 долларов и на то, сколько будет стоить оплата кредитной картой.

См. По теме: Лучшие кредитные карты для уплаты налогов

Сколько стоит платить налоги с помощью кредитной карты?

| Метод выплаты | Комиссия за оплату кредитной картой | Детали выплаты | Общая стоимость |

|---|---|---|---|

| 12-месячная выплата, процентная ставка 16% | $ 79.60 (1,99% комиссионных) | 12 равных платежей в размере 370 долларов США | 4441,60 долларов США (4 079,60 долларов США профинансировано, 362 доллара США процентов) |

| Минимальные платежи, процентные ставки 16% | 79,60 долларов США (1,99% комиссионных сборов) | 248 минимальных ежемесячных платежей, начиная с 95,20 долларов США | 8 979,09 долларов США (4 079,60 долларов США профинансировано, 4899,49 долларов США в виде процентов) |

| Перенос остатка, процентная ставка 0% в течение 12 месяцев | 199 долларов США. 60 (1,99% комиссии за удобство, затем 3% комиссия за перевод баланса) 60 (1,99% комиссии за удобство, затем 3% комиссия за перевод баланса) | 12 равных платежей в размере 350,20 долларов США | 4202 долларов США (без процентов) |

| Допущения: минимальный платеж в размере 1% от баланса плюс проценты и годовая процентная ставка 16%, и никаких дальнейших списаний с карты. Используйте калькуляторы кредитных карт CreditCards.com, чтобы придумать собственный пример. На веб-сайте IRS есть дополнительная информация об оплате кредитной картой и электронной регистрации. | |||

Карта переноса остатка позволяет сэкономить время и деньги

Когда вы перекладываете долг с дяди Сэма на эмитента кредитной карты, вы платите проценты с любого остатка, который у вас есть.Если вы платите только минимальные платежи, налоговый счет в этом году может преследовать вас надолго.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.![]()

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Вы можете открыть кредитную карту для перевода баланса и перевести на нее свой налоговый платеж. Предложения по переводу остатка средств людям с хорошей кредитной историей обычно включают беспроцентный период от нескольких месяцев до более года.Годовая ставка по промо-кредитной карте в размере 0%, вероятно, будет довольно выгодной сделкой.«Но вам лучше составить план погашения этой кредитной карты в течение года, так что на самом деле это будет 0%», — предупреждает Дон У. Бролин, генеральный директор Powerful Accounting, CPA-фирмы, расположенной в Виндхэме, Коннектикут.

Также имейте в виду, что если вы задержите платеж, ваша процентная ставка может резко возрасти.

Чтобы перевести остаток, вы обычно платите комиссию в размере от 3% до 5% от переведенного остатка, и люди с менее чем идеальным кредитом могут не иметь права на перевод, покрывающий полную сумму налогового счета. Кроме того, многие эмитенты кредитных карт ужесточили свои стандарты для предложений о переводе баланса, поскольку экономика борется с пандемией коронавируса.

Кроме того, многие эмитенты кредитных карт ужесточили свои стандарты для предложений о переводе баланса, поскольку экономика борется с пандемией коронавируса.

Владельцы кредитных карт также могут оплатить свой налоговый счет с помощью удобного авансового чека наличными, но этот вариант имеет высокую цену. Вот почему: удобные чеки с предоплатой наличными имеют высокую комиссию за транзакцию, высокие процентные ставки и отсутствие льготного периода, что делает их дорогим выбором.

«Людям всегда нужно читать мелкий шрифт», — говорит Марк Фостер, директор по образованию отдела кредитного консультирования штата Арканзас. «Авансы наличными обычно имеют более высокую процентную ставку, чем другие покупки, и обычно для них нет льготного периода».

Людям всегда нужно читать мелкий шрифт. Кредиты наличными обычно имеют более высокую процентную ставку, чем другие покупки, и обычно не имеют льготного периода.

Марк Фостер

Соглашение о рассрочке платежа IRS распределяет платежиПрежде чем вытащить пластик, сравните затраты на оплату кредитной картой со стоимостью соглашения о рассрочке платежа с IRS.

Именно так поступил Дана Эндрюс из Уитфилда, Нью-Йорк, когда у него был налоговый счет на сумму 15 000 долларов. После того, как Эндрюс взвесил вопрос о том, нужно ли класть налоговый счет на свою кредитную карту или сотрудничать с IRS, решил использовать рассрочку.

В рассрочку налогоплательщики обычно получают шесть лет на выплату долга.

Конечно, вы заплатите пошлину за настройку рассрочки платежа (149 или 225 долларов, в зависимости от того, подаете ли вы заявку онлайн или по почте, по телефону или в офисе IRS), проценты и штрафы за просрочку.Плата за установку снижается до 31 или 107 долларов, если платежи автоматически списываются с вашего банковского счета. Налогоплательщики, чей доход соответствует руководящим принципам бедности Министерства здравоохранения и социальных служб, могут иметь право на отмену платы за установку.

На этом расходы не заканчиваются. Даже если у вас есть рассрочка, вы все равно должны платить штраф за просрочку платежа в размере 0,25% в месяц, пока долг не будет выплачен полностью. Также необходимо учитывать ежедневные начисляемые проценты. Процентная ставка, равная федеральной краткосрочной ставке плюс 3%, устанавливается ежеквартально.

Если вы выберете рассрочку, знайте, что в будущем вы не получите возмещение налога до тех пор, пока ваш долг не будет выплачен. Вместо этого возврат будет применен к любой оставшейся задолженности.

Если вы считаете, что сможете погасить задолженность за 120 дней или меньше, вы можете подать заявление на краткосрочный план выплат. Плата за установку не взимается, независимо от того, подаете ли вы заявку онлайн, по телефону, почте или лично. Однако вам придется оплатить все начисленные штрафы, а также проценты до тех пор, пока вы не выплатите весь баланс.

Кредитная карта или договор IRS в рассрочку Некоторые — включая IRS — рекламируют использование кредитных карт для уплаты налогов в качестве способа получения вознаграждения. Однако эмитенты карт обычно присуждают вознаграждение в размере 1% от ваших расходов, в то время как сторонняя комиссия за удобство может составлять почти 2%.

Однако эмитенты карт обычно присуждают вознаграждение в размере 1% от ваших расходов, в то время как сторонняя комиссия за удобство может составлять почти 2%.

«Налогоплательщики, вероятно, будут платить третьей стороне больше, чем они вернут за обмен баллов», — говорит Майкл Розбрух, основатель Академии налоговых и бизнес-решений Майкла Розбруха.

Еще одна вещь, которую следует учитывать: соглашение о рассрочке IRS не повлияет на ваш кредит, в то время как оплата кредитной картой увеличит вашу долговую нагрузку. Последнее может увеличить коэффициент использования кредита, что снизит ваш рейтинг, в результате чего вы получите повышенные процентные ставки и сокращение кредитной линии, — говорит Фостер.

Итог

В идеале у вас должно быть достаточно денег, удерживаемых из ваших доходов в течение года, чтобы вам не приходилось бороться за наличные в налоговый день, говорит Бролин.Но если ваши сбережения не покрывают задолженность по налогам, вам нужно определить, какая форма оплаты будет стоить вам меньше всего.

Независимо от того, какой вариант вы выберете, запланируйте выделить больше денег, чтобы не потерпеть неудачу в следующем году.

«Если вы не внесете какие-то изменения, все, что произошло в этом году, вероятно, повторится снова», — говорит Фостер.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Обязаны ли вы налогом на прощенный долг?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

По последним данным Института урбанистики, примерно каждый третий американец имеет просроченную задолженность.Наибольший процент просрочки долга составляет 16%, но потребители также не выплачивают студенческие ссуды, автокредиты и задолженность по кредитным картам.

Если чей-то долг настолько велик, что осуществление платежей становится неуправляемым (или если погашение остатков займет немыслимое количество лет), потребители могут найти облегчение посредством урегулирования долга.

Компании по урегулированию долга помогают потребителям улаживать свои долги либо с первоначальным кредитором / эмитентом карты, либо с коллекторским агентством.Это дает людям, которые преувеличивают свою голову, возможность погасить свои остатки с меньшими затратами.

В обмен на профессиональное вознаграждение специалисты по урегулированию долга (часто юристы) выступают от имени своих клиентов, чтобы убедить кредиторов согласиться на единовременную выплату суммы, которая освобождает заемщика от непогашенной задолженности.

Кредиторы не обязаны принимать эти предложения по урегулированию, но они часто делают это, чтобы сократить свои убытки и возместить расходы. Между тем, клиенты получают выгоду от того, что их долг будет списан гораздо меньше первоначального баланса.Однако, когда у вас прощена значительная часть долга, IRS собирает налоги с разницы между тем, что было причиталось, и тем, что было фактически уплачено.

«Вы будете облагаться налогом с любого прощенного долга на сумму более 600 долларов», — объясняет Лесли Х. Тайн, поверенный по списанию долгов и основатель Tayne Law Group. «Есть некоторые исключения, — говорит она CNBC Select, — но даже если вы в конечном итоге платите налоги на [прощенный долг], вам все равно будет лучше, чем если бы вам пришлось заплатить полную сумму».

Ниже CNBC Select поговорила с Тейном, чтобы узнать, как работает прощение долга, какой вид долга подлежит налогообложению и как списание долга отображается в вашем кредитном отчете.

Как работает прощение долга

Погашение долга, или списание долга, — это крайний вариант, который может помочь должникам выбраться из-под огромных балансов. Этот процесс может занять несколько лет, но в случае успеха должники могут выплатить свой долг меньше, чем они на самом деле должны. Однако важно быть реалистом в том, что может предложить вам прощение долга.

«Редко, когда погашение долга позволит вам сорваться с крючка при выплате пятизначных сумм, если только вы не докажете серьезных трудностей», — говорит Тайн.Например, если у вас есть задолженность по кредитной карте в размере 30 000 долларов и вы предлагаете заплатить только 10 000 долларов, маловероятно, что ваш кредитор примет это предложение об урегулировании долга. И, как Тейн узнала, не выполнив своих обязательств по своим студенческим займам, к тому времени, когда возникнет необходимость вести переговоры об урегулировании долга, вы обычно платите гораздо больше в виде процентов и штрафов за просрочку платежа, чем если бы вы производили ежемесячные платежи из начало .

Тем не менее, прощение долга — жизнеспособный вариант, когда у вас мало других вариантов.Как и при работе с кредитным консультантом, специалисты по урегулированию долгов напрямую общаются с вашими кредиторами от вашего имени. Но согласно CFPB, урегулирование долга имеет репутацию более рискованного процесса, чем консультирование по кредитным вопросам, потому что юристы по урегулированию долга ведут переговоры с вашими кредиторами, чтобы заставить их принять меньшую сумму, чем вы должны. Между тем, некоммерческие кредитные консультанты, как правило, уделяют больше внимания образовательным услугам, включая составление бюджета, сбережения и разработку индивидуальной стратегии выплаты долга.

В обоих случаях обратитесь к генеральному прокурору штата или в местное агентство по защите прав потребителей в фирме или организации по облегчению долгового бремени, чтобы узнать, есть ли какие-либо жалобы потребителей в файлах.Для дополнительного уровня защиты вы можете узнать, должны ли компании по облегчению долгового бремени иметь лицензию на работу в вашем штате, и подтвердить, что компания, с которой вы работаете, имеет соответствующие учетные данные.

Большая часть аннулированных долгов подлежит налогообложению.

Если вы сможете получить урегулирование, которое значительно меньше вашей общей суммы долга, вы будете облагаться налогом на любой прощенный долг на сумму более 600 долларов.

«Кредитор должен подать в IRS форму 1099-C, в которой будет подробно указана сумма вашего урегулированного долга», — говорит Тайн.Как и в случае с формами подоходного налога, вы также получите копию формы 1099-C о прощении долга от прощающего кредитора в том налоговом году, в котором был произведен окончательный платеж.

«В этой форме будет указана прощенная сумма, — говорит Тейн, — сумма, которая считается налогооблагаемым доходом. Для этого в ваших налоговых декларациях есть специальная строка.

Из этого правила есть некоторые исключения и исключения, которые описаны ниже. Но даже если вы в конечном итоге платите налоги с прощенного долга, «вам все равно будет лучше, чем если бы вам пришлось заплатить полную сумму», — утверждает Тайн.

Некоторые аннулированные долги не облагаются налогом.

В некоторых случаях аннулированные или прощенные долги могут быть исключены из вашего налогооблагаемого дохода. Это считается исключением. Другие виды долга могут быть уменьшены или сокращены, но не полностью устранены. IRS называет такие виды исключений по долгам. При заполнении налоговых форм исключения применяются перед исключениями.

Ниже мы расскажем, какие виды прощения долга не считаются облагаемыми налогом согласно IRS.

Исключения

Налогоплательщики могут иметь возможность исключить следующие типы аннулированных долгов из своего налогооблагаемого дохода:

- Подарки и завещания

- Определенные студенческие ссуды (например,(например, врачи, медсестры и учителя, работающие в сельской местности или в районах с низким уровнем дохода)

- Вычитаемая задолженность (например, проценты по ипотеке, которые подлежали вычету в Таблице A)

- Цена снижена после покупки (например, задолженность платежеспособного налогоплательщика собственность уменьшается продавцом; основа собственности должна быть уменьшена)

Исключения

Некоторые виды долга могут быть уменьшены или уменьшены, но они должны быть поданы в качестве исключения с использованием формы 982. Это:

- Погашение долга через банкротство

- Погашение долга неплатежеспособного налогоплательщика

- Погашение квалифицированной задолженности хозяйств

- Погашение квалифицированной задолженности бизнеса в сфере недвижимости

- Погашение квалифицированной основной задолженности по месту жительства

При переходе к этим льготам и исключениям будьте уверены работать с сертифицированным налоговым специалистом с опытом урегулирования долгов.

Как прощение долга отображается в вашем кредитном отчете

Детали вашего плана прощения долга не будут отображаться в вашем кредитном отчете, говорит Тэйн. То, что когда-то было просроченным долгом, будет просто отображаться как «погашенный», а не «полностью оплаченный». Когда работодатели и кредиторы тщательно проверяют вашу кредитную историю, они не увидят никаких подробностей, кроме этого.

Погашение долга также может реально улучшить ваш кредитный рейтинг в долгосрочной перспективе, потому что вы больше не просрочиваете платежи и долг погашен.

«Ваш кредит может быть временно поврежден, но он быстро восстановится», — говорит Тайн. «Как правило, погашение долга работает в пользу должника, особенно если простое его погашение не является вариантом».

Другие варианты погашения долга

Погашение долга может быть спасением для людей, которые чувствуют себя погребенными из-за счетов по кредитным картам, но есть и другие варианты, если вам просто нужно лучше обрабатывать свои платежи.

Выплата долга по кредитной карте картой с переводом баланса или ссудой для консолидации долга, как правило, менее рискованно, чем погашение долга, если вы заранее проведете исследование.Сочетание кредитной карты с годовой процентной ставкой 0% и проверенных временем методов снежного кома или лавин может быть быстрее и в конечном итоге сэкономить вам больше денег.

За переводы баланса обычно взимается комиссия от 2% до 5%, если только вы не одобрили использование карты перевода баланса без комиссии. Например, с карты Citi® Double Cash Card взимается комиссия в размере 3% от вашего баланса (минимум 5 долларов США).

Для участия в программе Citi Double Cash Card требуется кредит от хорошего до отличного. Тем не менее, Aspire Platinum Mastercard — это карта для перевода баланса, по которой кандидаты с справедливой кредитной историей имеют больше шансов пройти квалификацию.Период поощрительного вознаграждения короче, чем у большинства карт, и составляет шесть месяцев, но даже короткий период беспроцентного вознаграждения может помочь вам продвинуться вперед, если ваш интерес высок. Если вы не можете полностью погасить свой баланс до окончания вводного периода 0% годовых, переменная процентная ставка будет относительно низкой, от 8,15% до 18,00%.

Итог

Просроченная задолженность может повлиять на вашу кредитную историю, но работа со специалистом по урегулированию долгов — это один из способов уйти из прошлого. Вы можете погасить свой долг на меньшую сумму, чем вы изначально причитали, но вы должны будете потребовать прощенную сумму в качестве налогооблагаемого дохода.

Решение о погашении долга — это личное решение, основанное на вашем финансовом положении. Это зависит от суммы и вида вашего долга, вашего текущего и будущего дохода, а также от того, какие активы у вас есть на ваше имя. Никогда не предлагайте погасить свой долг, если вы не можете выполнить его единовременным платежом. Если вы изо всех сил пытаетесь выполнить свои минимальные платежи или у вас были долги, которые были переведены в взыскание, поищите местного юриста по списанию долгов или специалиста по долговым обязательствам в Национальном фонде кредитного консультирования или в Ассоциации независимых консультационных агентств по потребительскому кредитованию.

Информация о карте Aspire Platinum Mastercard была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Облагается ли налогом получение денег от друга через электронный кошелек?

Адхил ШеттиПо мере того, как приближается время подачи налоговой декларации, важно знать, какие квитанции, кроме зарплаты, облагаются налогом, а какие нет.Здесь мы рассмотрим некоторые распространенные формы поступлений, не связанных с заработной платой; получение денег в свой электронный кошелек, кэшбэк-вознаграждения, подарочные сертификаты, полученные в качестве вознаграждения или подарков, проценты, полученные по сбережениям в банке и FD, прибыль паевых инвестиционных фондов. Посмотрим, как их оценивать и нужно ли платить с них налоги.

1. Получение денег на электронный кошелек

Если поступления из вашего кошелька или сберегательного счета являются погашением задолженности перед вами, вам не нужно платить с них налоги.Однако в случае дальнейшего изучения ваших счетов Департаментом подоходного налога вы можете получить письменное сообщение от своих должников, в котором говорится, что транзакция действительно была погашением долгов.

2. Кэшбэк вознаграждение

Вы можете заработать кэшбэк через сервисы электронной коммерции, транзакции через приложения для цифровых платежей или с помощью кредитных карт. Часто люди используют тот или иной онлайн-сервис или платежный инструмент только из-за возможности заработать кэшбэк.

Например, вы заказываете еду на сумму 500 рупий через приложение для еды и получаете 50 рупий в качестве кэшбэка.Эти деньги могут быть зачислены на банковский счет, связанный с вашим платежным инструментом, или на ваш электронный кошелек, или на вашу кредитную карту. Итак, считается ли этот кэшбэк доходом для вас и следует ли декларировать его при подаче декларации? Для индивидуальных налогоплательщиков, когда совокупная стоимость полученной без возмещения суммы превышает 50 000 рупий в финансовом году, в соответствии с разделом 56 (2) Закона о подоходном налоге, вся эта сумма будет облагаться налогом на дарение в руках человек. Такой доход следует декларировать под заголовком «доход из других источников».Таким образом, если совокупные кэшбэк-вознаграждения и денежные подарки в течение финансового года не превышают потолок в 50 000 рупий, вам не нужно платить с них налоги.

3. Подарочные сертификаты, полученные в качестве вознаграждения или подарков

Если вы получили подарочный сертификат от своего работодателя по какой-либо причине, и его стоимость превышает 5000 рупий, то он будет подлежать налогообложению в соответствии с правилом подоходного налога-3 (7) (iv). Однако подарочные сертификаты, полученные от друзей и родственников на сумму более 50 000 рупий за финансовый год, облагаются налогом по статье «доход из других источников».Доход, полученный от родственников, таких как супруг (а), братья и сестры, дети или любые прямые родственники по восходящей или нисходящей линии лица или супруга (а) физического лица, освобождается от налога в руках получателей.

Однако доход, полученный от таких подарков, может в некоторых случаях включать положения о повышении дохода в соответствии с Законом о подоходном налоге, и он может облагаться налогом в соответствии с применимым правилом. Так что получать подарки от друзей и родственников — это здорово, но будьте осторожны с применимыми налогами.

4.Полученные проценты по банковским сбережениям и фиксированным депозитам (FD)

Совокупный доход, полученный в виде процентов со всех ваших сберегательных счетов в течение финансового года в размере до 10 000 рупий, освобожден от налога в соответствии с разделом 80TTA. Процентный доход, превышающий пороговый предел, облагается налогом в соответствии с применимой налоговой ставкой для физического лица. Проценты, полученные по фиксированным и повторяющимся депозитам, рассматриваются как «доход из других источников», полностью облагаемый налогом в соответствии с вашей налоговой таблицей. Для пенсионеров процентные ставки FD в размере до 50 000 рупий в финансовом году освобождены от налогообложения.

5. Доходы паевых инвестиционных фондов

Прибыль от инвестиций в паевые инвестиционные фонды облагается налогом в зависимости от характера и срока владения инвестициями. Если период инвестирования в паевые инвестиционные фонды, ориентированные на акции, составляет более одного года, то это называется долгосрочными инвестициями, а прибыль, полученная от таких инвестиций, называется долгосрочным приростом капитала (LTCG). Принимая во внимание, что если период инвестирования составляет менее одного года, это называется краткосрочными инвестициями, а прибыль от них называется краткосрочным приростом капитала (STCG).Если LTCG от паевых инвестиционных фондов превышает 1 лакх рупий в финансовом году, будет облагаться налогом в размере 10 процентов. STCG от паевых инвестиционных фондов облагается налогом по ставке 15 процентов.

В долговых паевых инвестиционных фондах прибыль от инвестиций за период более трех лет рассматривается как LTCG, тогда как при сроке владения менее трех лет у вас есть STCG. LTCG из долговых паевых инвестиционных фондов облагается налогом по ставке 20 процентов с выплатой индексации, тогда как STCG облагается налогом по ставке, применяемой к физическому лицу.

Итак, если вы получили какой-либо из упомянутых выше доходов, отличный от заработной платы, всегда лучше проверить, обязаны ли вы платить с него налог, а затем подать декларацию, не допуская ошибок.Если у вас есть сомнения, проконсультируйтесь с бухгалтером или специалистом по планированию инвестиций.

(Автор — генеральный директор Bankbazaar.com)

Могу ли я платить налоги с помощью кредитной карты?

Может быть, вы неправильно рассчитали предполагаемые налоги и в итоге получили счет, который вам не по карману.

Или, может быть, вы новичок в игре с бонусами по кредитным картам и хотите заработать очки, заплатив дяде Сэму.

В любом случае, вы задаетесь вопросом: «Могу ли я платить налоги с помощью кредитной карты?»

Ответ — да.Ответ на вопрос « Должен ли я платить налоги кредитной картой?» Что ж, это немного сложнее. Как правило, мы говорим «нет», но в определенных ситуациях уплата налогов кредитной картой может быть хорошим решением.

Могу ли я платить налоги с помощью кредитной карты?

Да, вы можете платить федеральные налоги с помощью кредитной карты .

IRS предоставило потребителям право расплачиваться кредитной картой в соответствии с Законом о налоговых льготах 1997 года. В большинстве штатов также разрешено платить подоходный налог штата с помощью кредитной карты.

Это не всегда самая разумная идея по причинам, о которых мы поговорим ниже. Но если вы твердо настроены платить налоги с помощью кредитной карты, вот пара вещей, о которых следует помнить:

- Если вы планируете использовать кредитную карту для получения вознаграждения по налогам , убедитесь, что вы собираетесь заработать достаточно баллов, миль или кэшбэка, чтобы компенсировать сборы, которые вам неизбежно придется платить. Вы можете подать заявку и использовать карту с ценным бонусом за регистрацию.

- Если вы планируете использовать кредитную карту , чтобы вы могли платить налоги в течение длительного периода времени , используйте кредитную карту с длинным начальным предложением в размере 0% годовых.Если вы не думаете, что подходите для получения такой карты, рассмотрите вариант использования рассрочки платежа.

Вот несколько примеров.

Двойная денежная карта Citi ® — 18-месячное предложение BT (обзор) предлагает одну из самых высоких фиксированных ставок возврата денег в размере 2% (на самом деле это 1% на момент покупки и 1% при возврате покупки) при условии, что вы своевременно оплачиваете хотя бы минимальный срок). Таким образом, с налоговым счетом в 1000 долларов, 2% кэшбэка и 1,87% комиссии за оплату кредитной картой вы получите около 1 доллара.67 вперед, если у вас есть льготный период и вы полностью оплатите остаток по выписке к тому времени, когда это произойдет, чтобы избежать процентов.

Награды- Зарабатывайте 2% с каждой покупки с неограниченным кэшбэком в размере 1% при покупке, плюс дополнительный 1% при оплате этих покупок.

- Чтобы получить кэшбэк, уплачивайте как минимум причитающийся минимум вовремя.

- Предложение о переводе остатка: начальная годовая процентная ставка 0% на перевод остатка на 18 месяцев. После этого переменная годовая процентная ставка будет составлять 13,99% — 23,99%, в зависимости от вашей кредитоспособности.

- Балансные переводы не приносят кэшбэк.

- Если вы переводите остаток, с ваших покупок будут взиматься проценты, если вы не выплачиваете весь остаток (включая переводы остатка) в установленный срок каждый месяц.

- Существует комиссия за перевод остатка в размере 5 долларов или 3% от суммы каждого перевода, в зависимости от того, что больше.

- Стандартная переменная годовая процентная ставка для плана Citi Flex составляет от 13,99% до 23,99% в зависимости от вашей кредитоспособности. Предложения Citi Flex Plan предоставляются по усмотрению Citi.

- Кэшбэк 2% за каждую покупку (необходимо вовремя оплатить минимум минимальную сумму):

- Возврат 1% при покупке

- Возврат 1% при оплате покупки

Балансные переводы — это способ переноса долга с одной карты на другую с целью экономии денег на процентах.

- Начальный перенос баланса APR0% за 18 месяцев по переносам баланса

- Регулярный перенос остатка APR13.99% — 23,99% (переменная)

- Комиссия за перевод баланса Комиссия за перевод баланса применяется с этим предложением 3% от каждого перевода баланса; Минимум 5 долларов

- Пенальти APRUp до 29,99% (переменная)

- Комиссия за просрочку до 40 долларов

- Комиссия за возврат до 40 долларов

- Ежегодная комиссия за перевод дополнительных карт Нет

- Плата за транзакцию за границей

Citi является рекламодателем кредитной карты Insider.

Мили Discover it® (обзор) зарабатывают 1.5 миль за каждую покупку, и эти вознаграждения всегда равны 1 центу. Это означает, что обычно вы получаете 1,5% возврата за каждую покупку; но Discover удвоит ваши мили в течение первого года (после первого года), давая вам 3X за доллар и эквивалент 3% кэшбэка. Учитывая это, с налоговым счетом в размере 1000 долларов, комиссией в размере 1,87% и эквивалентом 3% кэшбэка вы все равно будете получать только 11,86 доллара вперед (а половина вознаграждения будет получена только после вашего первого года).

Награды- 1.5X миль за каждый доллар , потраченный на все покупки

Вступительный бонус

Discover Match: двойные мили, заработанные в течение первого года, начисляются в конце первого года

Перевод балансаПеревод баланса — это способ переноса долга с одной карты на другую с целью экономии денег на интерес.

- Начальный перевод остатка APRS См. Условия для ознакомления с условиями

- Регулярный перевод остатка APRSee Условия

- Комиссия за перевод остатка См. Условия

- Штраф APRN / A

- Просроченный платеж

- См. Условия позднего платежа

- Плата См. Условия

- Ежегодная комиссия за дополнительные карты Нет

- Комиссия за зарубежные транзакции Нет

Если вы хотите платить с течением времени, U.Карта S. Bank Visa® Platinum (Обзор) предлагает отличное предложение 0% * годовых за 20 циклов выставления счетов за покупки, что дает вам достаточно времени для выплаты налогов без начисленных процентов. Эта начальная ставка применяется как к покупкам, так и к переводам баланса, но было бы лучше использовать карту для прямой оплаты налогов; если вы платите другой картой и переводите остаток, вы в конечном итоге платите комиссию. По окончании вступительной ставки у вас будет обычная ставка от 14,49% до 24,49% * переменная.

Награды- 0% Начальная годовая процентная ставка на покупки и переводы баланса за 20 циклов выставления счетов.После этого переменная годовая процентная ставка сейчас 14,49% — 24,49%.

- Отличное предложение от U.S. Bank, самой этичной компании в мире в 2021 году® — Институт Ethisphere, февраль 2021 года.

- Без ежегодной комиссии *

- Возможность гибкого выбора срока платежа, который соответствует вашему графику.

- Получите до 600 долларов защиты на свой мобильный телефон (с учетом франшизы 25 долларов) от покрытого ущерба или кражи при оплате ежемесячного счета за сотовый телефон с помощью кредитной карты Visa® Platinum банка США. Действуют определенные положения, условия и исключения.

Перенос остатка — это способ переноса долга с одной карты на другую с целью экономии денег на процентах.

- Начальный перевод баланса APR0% * введение для BT на 20 циклов выставления счетов при переводе баланса *

- Обычный перевод баланса APR14,49% — 24,49% * Переменная

- Комиссия за перевод баланса Либо 3% от суммы каждого перевода, либо минимум 5 долларов США , в зависимости от того, что больше

- Штраф APRN / A

- Комиссия за просрочку до 40 долларов

- Комиссия за возврат до 40 долларов

- Ежегодная комиссия за дополнительные карты Нет

- % от каждой комиссии за иностранную транзакцию сделка покупки за границей или предварительная сделка через банкомат в США.S. Доллары 3% от каждой зарубежной операции покупки или предварительной операции через банкомат в иностранной валюте

Как платить налоги с помощью кредитной карты

Независимо от того, как вы подаете налоговую декларацию, вы можете платить причитающиеся налоги через Интернет, по телефону или с мобильного устройства. Вы можете использовать кредитную или дебетовую карту со всеми тремя вариантами оплаты.

Вы можете заплатить федеральные налоги онлайн. Посетите веб-сайт IRS, выбрав платежную систему (подробнее об этом в следующем разделе) и нажав «Внести платеж».”

Если вы предпочитаете, чтобы платил федеральные налоги по телефону , вы можете выбрать одну из трех тех же компаний и позвонить на соответствующую горячую линию по платежам.

Чтобы заплатить государственные налоги через Интернет или по телефону , посетите веб-сайт налоговой службы своего штата и следуйте инструкциям. Веб-сайт каждого штата, скорее всего, будет выглядеть или работать по-разному, но способы и процесс оплаты должны оставаться в значительной степени схожими.

Почему не следует платить налоги с помощью кредитной карты

Хотя это удобный вариант — и он может помочь вам избежать штрафов за просрочку платежа от IRS, — вот четыре недостатка уплаты налогов с помощью кредитной карты.

1. Вы будете платить комиссии

IRS не принимает платежи по кредитным картам напрямую; вместо этого он разрешил нескольким платежным системам принимать платежи по кредитным картам от своего имени.

Эти компании взимают дополнительную комиссию сверх вашего налогового счета — обычно около 2%.

В этой таблице с веб-сайта IRS указаны сборы для каждого процессора:

Как видите, у Pay1040.com самая низкая комиссия: 1,87%. Но имейте в виду, что это сверх уже подлежащих уплате налогов.Так что, если вы смотрите налоговый счет в размере 2500 долларов, вы заплатите почти 50 долларов дополнительно только за возможность пользоваться кредитной картой.

Вы также можете использовать кредитную карту при подаче электронного заявления в налоговую службу, но комиссия будет еще выше; TurboTax, например, взимает комиссию за обработку в размере 2,49%.

Инсайдерский совет

Вы также можете использовать службу оплаты счетов, например Plastiq, для уплаты налогов. Plastiq взимает до 2,5% за свои услуги, но иногда предлагает бесплатные сделки и возможности.

2. Вы будете платить проценты

Если вы планируете полностью оплатить остаток по кредитной карте, когда приходит выписка, вы можете пропустить этот раздел.

Но если у вас нет денег, чтобы расплатиться, обратите внимание, что вы также должны будете иметь проценты по счету по кредитной карте, что может быстро выйти из-под контроля. Хотя вам следует проверить условия своей карты, большинство процентных ставок по кредитным картам варьируются от среднего подросткового возраста до 21% и выше.

Один из способов избежать процентов — использовать кредитную карту с начальным периодом 0% годовых и выплатить остаток до окончания периода. Это даст вам больше времени на уплату налогов (без уплаты больших процентов и штрафов).

Или вы можете перенести остаток налогового счета с одной кредитной карты на другую, но вам, возможно, придется заплатить комиссию за перевод остатка за эту услугу.

Оба эти варианта лучше, чем использование удобных чеков с авансом наличными. Поскольку за получение денежных авансов взимается огромная плата, мы рекомендуем избегать их любой ценой.

3. Вы не получите значительного вознаграждения

Если вы хотите платить налоги с помощью кредитной карты, чтобы получать вознаграждения, вы можете разочароваться.

Это потому, что вознаграждает карты с возвратом денег обычно дает максимум 2% за покупки, не относящиеся к категории (например, налоги) , и возврат по картам с баллами аналогичен. В таких случаях вы просто компенсируете комиссию по кредитной карте.

Как упоминалось выше, Citi ® Double Cash Card — 18-месячное предложение BT (Обзор), одна из лучших карт с фиксированной ставкой, обеспечивает возврат 2% за каждую покупку (1% на покупки и 1% на платежи) . Если вы используете его для оплаты через Pay1040.com, вы получите 0,03% кэшбэка после комиссии в размере 1,87%, что несущественно, но лучше, чем уплата комиссии.

Когда дело доходит до карт очков, возврат будет зависеть от того, как вы их погасите. Например, если вы используете карту Chase Sapphire Preferred® Card (обзор), вы будете получать 1X балл за доллар при уплате налогов. Если вы можете обменять эти баллы по 0,02 доллара США за каждый — путем перевода партнеру по путешествиям, — вы получите эквивалент 2% возврата наличных средств, тем самым компенсируя комиссию за обработку платежа.

Многие кредитные карты авиакомпаний и отелей также могут заработать достаточно вознаграждений, чтобы компенсировать сборы. Чтобы получить самые выгодные коэффициенты обмена, вам нужно обменять мили или баллы на совместную авиакомпанию или отель.

Одно из самых больших исключений из этих скучных вознаграждений — это предложения бонусов за регистрацию, которые требуют больших затрат для получения крупного вознаграждения — например, 50 000 баллов за потраченные 3000 долларов за 3 месяца.

Оплата налогов с помощью кредитной карты может помочь вам получить один из этих бонусов за регистрацию.И если вы получите 20% окупаемости своих расходов за счет всех этих баллов, это более чем компенсирует комиссию в размере 2%. На некоторых картах также есть годовые бонусные предложения, которые работают аналогичным образом.

Инсайдерский совет

Еще одно исключение? Погоня за свободой® (Обзор). Он имеет чередующиеся категории бонусов с возвратом денег в размере 5%, которые иногда включают платежные сервисы, такие как PayPal.

Поскольку некоторые обработчики кредитных карт IRS позволяют вам оплачивать эти услуги, вы можете получить значительную прибыль, расплачиваясь с помощью этой конкретной кредитной карты, хотя вы ограничены заработком 1500 долларов США под 5% в квартал (тогда вы получу 1%).Просто убедитесь, что вы полностью оплатили свой счет, чтобы избежать каких-либо процентов.

4. Вы можете повредить свой кредитный рейтинг

Каждый раз, когда вы совершаете крупную покупку и увеличиваете баланс своей кредитной карты, вы можете отрицательно повлиять на свой кредитный рейтинг.