От чего зависит курс валюты

В реальной экономике деньги как товар имеют свою цену – курс. Валютный курс зависит от традиционных ценообразующих элементов: спроса и предложения, которые, в свою очередь, подвержены влиянию множества факторов.

Многообразие всего, что влияет на курс валют, приводит к тому, что реальная стоимость валюты (сколько за нее можно купить товаров и услуг) и ее курс (какой сложился баланс спроса и предложения за валюту на рынке) могут существенно различаться.

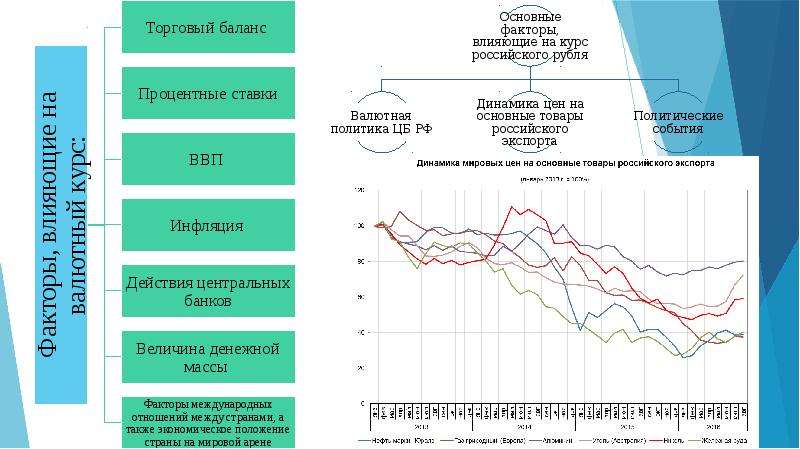

На котировку валюты влияют экономические и политические факторы. Основные факторы, влияющие на валютный курс – это решения центральных банков государств и международных организаций в области кредитно-денежной политики относительно выпускаемой ими валюты.

Несмотря на то, что управление курсом обычно не является задачей центробанков, любое изменение количества денег в обращении – это постоянно используемый инструмент воздействия со стороны центральных банков – приводит к изменениям курса валюты.

Пример: в конце октября 2014 года Банк Японии решил расширить программу стимулирования национальной экономики. Для рынка это был сигнал о скором увеличении денежной массы иены, что привело к ослаблению японской валюты на 10% по отношению к доллару США.

Изменения в денежно-кредитной политике тесно связаны с ситуацией в экономике страны. Значимые новости экономического характера могут повлечь за собой эти изменения, например, сильные макроэкономические отчеты повышают вероятность ужесточения денежно-кредитной политики, а также способствуют росту привлекательности инвестиций в страну. И первое, и второе влечет за собой рост курса ее валюты. При ухудшении макроэкономических данных имеем обратную ситуацию. Это особенно актуально для США – внимание к ФРС, управляющих эмиссией доллара, наряду с огромным количеством публично доступных макроэкономических данных, является одними из основных факторов, влияющих на курс американской валюты.

Пример: 15 октября 2014 года были опубликованы данные по розничным продажам в США. Данные оказались слабее средних прогнозов: показатель упал на 0,3%, хотя большинство прогнозов предрекали снижение на 0,1%. Это стало причиной сильного снижения доллара против основных валют, поскольку снизились ожидания относительно ужесточения денежно-кредитной политики ФРС США.

Данные оказались слабее средних прогнозов: показатель упал на 0,3%, хотя большинство прогнозов предрекали снижение на 0,1%. Это стало причиной сильного снижения доллара против основных валют, поскольку снизились ожидания относительно ужесточения денежно-кредитной политики ФРС США.

Среди других инструментов центробанков можно выделить валютные интервенции – масштабные операции купли или продажи валюты на международном рынке с целью повлиять на баланс спроса и предложения и скорректировать курс в желаемую сторону.

Что влияет на курс Самы популярных валют — евро и доллара?

Основное, от чего зависит на международном рынке курс двух самых популярных валют – доллара и евро — это, конечно, политика центробанков и экономические показатели США и Евросоюза. При этом на курс доллара США, а также евро как на ведущие резервные валюты мира ориентируется огромное количество стран, держащих в них валютах часть своих резервов, – поэтому сам статус этих валют не предусматривает резких колебаний или стремительных взлётов или падений.

С другими валютами возможны и качественно другие ситуации, когда на валюту влияют решения и заявления внешних стран. Это так называемые сырьевые валюты, которые зависят от экспорта природных ресурсов своими странами. Классическим примером является нефть: один из факторов, от которых зависит курс рубля, – это мировая цена на этот ресурс. Существенную часть мирового предложения нефти (около 50%) контролирует международный картель стран-экспортеров нефти – ОПЕК, и его решения об увеличении или снижении добычи колеблет цену барреля, укрепляя или ослабляя тем самым российский рубль, иранский риал, венесуэльский боливар и другие «нефтяные» валюты.

Среди других факторов можно упомянуть политические кризисы и выборы – неопределенность, связанная с их течением и результатами, обычно негативно отражается на валютном курсе. Геополитические противостояния влияют на курсы валют посредством макроэкономики – как только международные конфликты приводят к снижению динамики развития, валюта всех «участников» начинает проседать.

Особенно влияет на международные котировки валютных пар инфляция. Обесценивание или, напротив, укрепление валюты быстро отражается на ее курсе и влечет изменение котировок, из которого трейдер может извлечь прибыль независимо от направления этих изменений. Подробнее о влиянии инфляции и макроэкономических новостей на курсы валют можно узнать из видеоурока Влияние на курсы валют новостей экономики.

Наконец, курс валют может колебаться под влиянием валютных спекуляций. При этом такой эффект обычно кратковременный и быстро нивелируется, а также требует огромного объема операций для того, чтобы как-либо значимо «подвинуть» валютных курс.

Ликбез: От чего зависит курс валют

Говоря о курсе рубля, Банк России никогда не даёт прогнозов по курсу. Он не может ответить на вопрос, сколько будет стоить рубль через день, неделю или месяц. При этом регулятор во многом влияет на то, сколько будет стоить валюта. Эксперты Центробанка объяснили The Village, как формируется курс, какие факторы на него влияют, что произошло с рублём в прошлом году и что происходит прямо сейчас.

Как формируется курс валют

В мире существуют разные режимы валютного курса, но в большинстве стран он определяется рыночными процессами. Где-то Центральные банки вмешиваются в курсообразование чуть больше, где-то чуть меньше.

Если вмешательство Центробанка минимальное, курс называют свободно плавающим. Управлять валютным курсом Центральный банк может через покупку или продажу иностранной валюты (это и есть интервенции). Если внешние факторы слишком сильно толкают курс национальной валюты вверх, Центральный банк накапливает свои резервы в иностранной валюте. И наоборот, когда курс резко стремится вниз, Центральный банк вынужден тратить свои резервы. Если негативные факторы носят долговременный характер, резервы могут быть растрачены очень быстро, а в результате курс всё равно удержать не удастся.

Если у Центрального банка резервов очень много, он может вообще зафиксировать обменный курс, то есть объявить, что он готов покупать и продавать любое количество валюты по заранее объявленному курсу. В таком случае никто не будет обменивать валюту по другому курсу, хотя это и не запрещено. Политика фиксированного обменного курса была популярна в прошлом веке, но сейчас большинство стран отошло от неё.

В таком случае никто не будет обменивать валюту по другому курсу, хотя это и не запрещено. Политика фиксированного обменного курса была популярна в прошлом веке, но сейчас большинство стран отошло от неё.

Курс рубля был жёстко фиксирован в 1995–1998 годах, был гибким, но жёстко контролировался в 2000–2008 годах. Именно после финансового кризиса 2008 года, когда поддержание курса рубля стоило России около трети золотовалютных резервов, было принято решение перейти от политики управления курсом к управлению процентными ставками и таргетированию инфляции к 2015 году. (Про то, что влияет на инфляцию, мы уже рассказывали. — Прим. ред.).

Как падал рубль

В намеченные сроки, к концу 2014 года, рубль перешёл в свободное плавание.

С этого момента ни явных, ни скрытых целей по курсу у ЦБ не стало, а к валютным интервенциям (то есть покупке большого количества валюты для поддержания курса) прибегают только в случаях возникновения угроз финансовой стабильности. Когда и как проходили валютные интервенции ЦБ, можно посмотреть здесь.

Об отмене действовавшего валютного коридора было объявлено 10 ноября, а фактически валютные интервенции ЦБ прекратились 16 декабря.

Как выиграть на взлете курса доллара: 5 проверенных вариантов :: Новости :: РБК Инвестиции

Падение курса рубля — не повод для паники, а возможность заработать. Мы опросили экспертов и выделили пять лучших способов извлечь выгоду из обесценивания национальной валюты

Фото: Ivan Yudin / TASSАкции российских компаний-экспортеров

Ослабление рубля — благо для компаний, экспортирующих продукцию за рубеж. Цены в рублях растут, а себестоимость производства (затраты на зарплату, транспорт, электроэнергию) остается прежней. Экспортеры получают выручку в валюте и конвертируют ее в рубли — чем больше доля экспорта в выручке компании, тем выгоднее для нее рост доллара к рублю. За ростом прибыли зачастую растут и дивиденды.

Цены в рублях растут, а себестоимость производства (затраты на зарплату, транспорт, электроэнергию) остается прежней. Экспортеры получают выручку в валюте и конвертируют ее в рубли — чем больше доля экспорта в выручке компании, тем выгоднее для нее рост доллара к рублю. За ростом прибыли зачастую растут и дивиденды.

Самые известные российские экспортеры — это нефтегазовые («Сургутнефтегаз», «Газпром», «Транснефть»), агропромышленные («Акрон», «Фосагро»), металлургические («Русал», «Норникель», «НЛМК») и золотодобывающие («Полюс», «Полиметалл») компании.

Однако не все экспортеры одинаково выигрывают от девальвации рубля: некоторые кредитуются в иностранной валюте и несут большие валютные расходы, что нивелирует положительные факторы. Поэтому при выборе акций стоит обратить внимание на расходы компании и соотношение валютного долга с размером экспорта.

Александра Янковская, автор блога «ФинОснова» и соавтор налогового проекта ndfl.guru: «Компании-экспортеры в любой стране выигрывают от ослабления национальной валюты — ведь они зарабатывают в ней больше на единицу экспорта. Но здесь есть тонкость — рынок, на котором получает выручку компания, пострадать не должен».

Но здесь есть тонкость — рынок, на котором получает выручку компания, пострадать не должен».

Владимир Верещак, финансовый советник: «Ослабление национальной валюты действительно может послужить драйвером роста акций экспортеров. Но что если у компании по независящим от валютного курса причинам упала выручка? Или возникли дополнительные издержки и уменьшилась чистая прибыль? Фактически конвертации валюты не происходит, и в краткосрочной перспективе прямой связи между финансовым положением эмитента и стоимостью его ценных бумаг не наблюдается».

Еврооблигации

Это долговые бумаги, номинированные в иностранной валюте. Их выпускают государство и некоторые крупные компании, вроде «Газпрома» и «Лукойла». Держатели евробондов получают фиксированные выплаты, а процентная ставка не меняется в течение всего срока обращения облигации.

Таким образом, доходность складывается их трех факторов: купонные выплаты, рост курса валюты и изменение цены бонда. Плюсы еврооблигаций — более высокая доходность по сравнению с валютными вкладами, возможность вложиться на долгий срок (больше десяти лет), высокая ликвидность . Еврооблигации российского Минфина еще и не облагаются НДФЛ. Главный минус — дороговизна: минимальная стоимость одного евробонда обычно начинается с $1000.

Александра Янковская: «Здесь интересные возможности предоставляются в национальных выпусках разных стран, которые просели на опасениях второй волны. Можно получить доходность, которая будет расти в рублях из-за ослабления курса.

ETF -фонд, паи которого номинированы в иностранной валюте, также может помочь заработать на разнице курсов. Этот вариант больше подходит для новичков: не нужно выбирать акции отдельных компаний, зато можно вложиться в отдельную привлекательную отрасль и рынок в целом.

Фото: Drew Angerer / Getty Images

Главные плюсы — ETF позволяют быстро диверсифицировать портфель, а порог входа здесь весьма низок. Однако стоит помнить про комиссии провайдера фонда и избегать вложений на короткий срок. Кроме того, на российском рынке ETF не так много по сравнению с западными биржами — однако покупка иностранных ETF доступна только квалифицированным инвесторам.

Однако стоит помнить про комиссии провайдера фонда и избегать вложений на короткий срок. Кроме того, на российском рынке ETF не так много по сравнению с западными биржами — однако покупка иностранных ETF доступна только квалифицированным инвесторам.

Владимир Верещак: «Облигационные ETF хорошо подойдут для консервативных инвесторов. ETF на акции, драгоценные металлы или фонды недвижимости — совершенно другая история, они как минимум более волатильны. Есть и чисто валютные ETF. Они позволяют участвовать в движении валютного рынка за счет наличия в их составе самой валюты, инструментов денежного рынка или производных инструментов. Такие фонды есть у зарубежных управляющих компаний: Invesco, WisdomTree, ProShares и других. ETF — целый мир».

Александра Янковская: «Любой хорошо подобранный индексный фонд поможет заработать на ослаблении рубля, ведь он будет расти в долгосрочной перспективе, а вместе с ним и ваш капитал».

Акции иностранных эмитентов

Купить их можно на Санкт-Петербургской бирже, где уже представлены сотни эмитентов. А с недавних пор иностранные бумаги, торгующиеся в рублях, можно приобрести и на Московской бирже.

Покупка акций иностранных компаний — наиболее рискованный путь из этого списка. В отличие от ETF. здесь инвестору нужно находить компании самостоятельно. Чтобы делать это успешно, нужно как минимум разбираться в фундаментальном анализе.

Владимир Верещак: «Если вы умеете оценивать финансовое положение эмитентов, можете отыскать на зарубежных фондовых рынках качественные компании, которые рынок временно недооценивает. Их бумаги номинированы в соответствующих валютах — американский доллар, евро, британский фунт стерлингов, японская йена. В перспективе это позволит не только заработать на возможном ослаблении рубля, разнице цен покупки и продажи акций и получении дивидендов, но и повысить надежность инвестиций, снизить комиссии и оптимизировать налогообложение (например, избежать налога на наследство для нерезидентов США)».

Валюта. Просто валюта

Самый простой способ, к которому хотя бы раз прибегали, наверное, все. Действительно, можно сохранить и приумножить сбережения, просто купив иностранную валюту. Большинство россиян обычно делают это в обменниках в банках — но это не самый выгодный путь: курс обмена всегда выше курса ЦБ, спред между ценой покупки и ценой продажи велик, а в некоторых банках в случае повышенного спроса валюта быстро заканчивается.

Фото: Matt Cardy / Getty Images

Гораздо легче купить на валютном рынке Мосбиржи. В этом случае не нужно никуда бежать с паспортом, стоять в очереди и терять на жадности банков — достаточно открыть брокерский счет. А главный плюс — цена покупки: на бирже ее стоимость максимально приближена к реальному рыночному курсу. Это гораздо выгоднее, чем покупать доллары в обменнике с наценкой в размере до ₽2–3. Купить валюту таким образом можно и на сервисе «РБК Инвестиции». Главное — не поддаваться панике и не покупать ее на пике.

Забудьте про обменник. Почему купить валюту выгоднее на биржеВладимир Верещак: «Это самый очевидный и наименее рискованный вариант заработка на изменении курса валют с точки зрения отсутс

Что такое курс валют и почему он меняется

Среднестатистический человек крайне смутно понимает, что такое валютный курс и по каким правилам он работает. В глобальном мире это незнание может привести к негативным последствиям и потере денег. Давайте попробуем разобраться, что же это такое, от чего он зависит и как научиться понимать и считывать информацию, косвенно или непосредственно касающуюся ее.

Валютный курс — это цена денежной единицы одной страны, выраженная в денежной единице другой страны, драгоценных металлах, ценных бумагах. Само это явление стало естественным процессом глобализации экономики.

Международная торговля ведется в денежных единицах. Перед тем как купить товары, услуги или финансовые активы за рубежом, необходимо купить или обменять валюту своей страны на нужную на валютном рынке. Курс регулируется законом спроса и предложения.

Есть два режима валютного курса: плавающий и фиксированный. Плавающий — это режим валютного курса, при котором курс свободно изменяется под воздействием рыночных факторов. Фиксированный — это режим валютного курса, при котором курс национальной валюты удерживается на нужном значении административными методами. На его поддержание требуются ресурсы, к тому же в итоге это может привести к резкому скачку валютного курса. Некоторые страны совмещают оба этих режима.

Почему меняется курс валют?

1

Слухи и ожидания

Сюда включены психологические факторы и доверие к национальной валюте.

Закон спроса и предложения как нельзя лучше проявляется в курсе валют. Приведем пример с товаром. Если у человека есть конкретный товар в единичном экземпляре, который он хочет продать, а спрос на него очень велик, то этот человек может поднимать цену. Так как товара мало, а желающих много, то поднятие цены является логичным экономическим шагом. Если же у человека есть товар, на который крайне низкий спрос, он будет снижать цену.

Поэтому когда распространяются слухи о падении национальной валюты вследствие какого-то предполагаемого события, иностранная валюта начинает цениться больше. Люди начинают ее скупать, потому что боятся за свои сбережения. Это приводит к повышению цены на иностранную валюту, причем вне зависимости от предполагаемого негативного события. То есть негативное событие еще не наступило, а иностранная валюта уже имеет большой спрос и вполне естественно дорожает.

Слухи, конечно, могут быть и фиктивными. Делается это для того, чтобы спекулировать и зарабатывать на страхах обычных людей. К сожалению, это можно проверить только постфактум — то есть когда национальная валюта начинает крепнуть и в некоторых случаях доходит до своего первоначального (до запуска фиктивного слуха) уровня. Поэтому доверие к финансовым аналитикам и СМИ должно быть осторожным. Мы можем интересоваться их мнением только для того, чтобы понять, куда направляется общественное внимание, а потом делать соответствующие выводы. Также помните, что на пустом месте манипуляции почти невозможны — если в стране растет экономика, то никто не будет верить заявлениям о том, что скоро все рухнет.

2

Рост и спад экономики

Сюда включены множество факторов, некоторые наиболее важные мы рассмотрим отдельно.

Торговый баланс страны. Он состоит из экспорта и импорта. Когда страна что-то продает другим странам, в нее начинает стекаться иностранная валюта. Если же страна покупает, иностранная валюта начинает утекать из страны, потому что все международные торговые операции совершаются в валюте. В идеале должен соблюдаться баланс — экспорт равен импорту, а значит курс валют будет стабилен. Если же случается значительный крен в какую-либо сторону, это может сильно повлиять на курс валют. Когда страна чаще покупает, чем продает, это ведет к нехватке иностранной валюты и падению национальной. Если страна больше экспортирует, то национальная валюта быстро растет. Это кажется позитивным моментом, однако на деле оказывается, что национальные экспортеры становятся неконкурентноспособными на мировых рынках. Поэтому смотрите на торговый баланс своей страны, анализируйте простые моменты и научитесь предсказывать рост и спад национальной валюты.

Инфляция. Это обесценивание национальной валюты. В курсе по «Финансовой грамотности» мы говорили о том, что небольшая инфляция — явление нормальное и существенных экономических кризисов не вызывает. Однако если инфляция составляет больше 10% в год, тогда у национальной валюты начинаются проблемы.

Рынок труда. Состояние рынка труда в значительной степени определяет темпы экономического роста страны. Оплата труда должна повышаться с ростом экономики. Но и чем выше зарплата, тем большей должна быть конкуренция. Если же в стране большая безработица, это влияет на рынок труда и, соответственно, на курс валют.

Валовой внутренний продукт. Это рыночная стоимость всех конечных товаров и услуг, произведенных за год во всех отраслях экономики для потребления, экспорта и накопления. Некоторые экономисты критикуют его в качестве индикатора состояния экономики, потому что он не может быть объективным фактором. Это правда, но никто не запрещает вам использовать и другие инструменты для определения состояния экономики вашей страны.

Инвестиционный климат. Здесь тоже все логично. Если приток иностранной валюты увеличивается, то национальная валюта растет. Если же идет отток инвестиций, то национальная валюта падает по закону спроса и предложения — иностранной валюты меньше, а значит спрос на нее больше.

3

Политика центрального банка

На центральный банк любой страны возлагается роль поддержания национальной валюты. У ЦБ есть несколько механизмов воздействия:

- Денежная эмисиия. ЦБ печатает новые деньги, чтобы, например, поддержать экономику страны, но при этом национальная валюта падает. Иногда это происходит временно и является нормальным процессом (курс нацвалюты в итоге выравнивается), но порой может закончиться очень плохо для экономики в целом и национальной валюты в частности.

- Валютные интервенции. Если ЦБ продает иностранную валюту, курс национальной валюты растет. И наоборот, если ЦБ покупает иностранную валюту, национальная валюта падает.

- Учетная ставка. Это процентная ставка, по которой ЦБ страны предоставляет кредиты коммерческим банкам. Если учетная ставка повышается, кредиты дорожают, банки получают меньше ресурсов, замедляется экономический рост — национальная валюта растет. Это может показаться парадоксальным, однако в этом случае инфляция сдерживается, а значит укрепляется национальная валюта.

- Административные меры. Это могут быть запретительные меры по операциям с валютой.

4

Форс-мажорные обстоятельства

Некоторые подобные обстоятельства по силе могут значительно превосходить даже экономические факторы. Это теракты, войны, мощные стихийные бедствия, смена правительства или другие политические события, массовые забастовки и акции протеста. В этих случаях всегда национальная валюта падает.

Надеемся, теперь вы намного больше стали понимать о том, почему меняется валютный курс и сможете видеть некоторые экономические последствия. Желаем вам удачи.

От чего зависит курс доллара в Беларуси?

Следить за курсом доллара в нашей стране поистине стало народной забавой. Для кого-то это способ заработка, для кого-то — приятное развлечение, а кто-то каждый день подсчитывает упущенную прибыль или, наоборот, увеличившийся доход от размещенных на депозите кровно заработанных средств. Onliner.by выясняет сегодня, от чего в нашей стране в наибольшей степени зависит курс доллара.

Казалось бы, ответить на этот вопрос довольно легко. И при рыночном курсообразовании это действительно так: есть спрос на валюту, есть предложение, при уравновешивании спроса и предложения устанавливается курс валюты. Центробанк со своей стороны корректирует предложение той или иной валюты и сглаживает курсовые колебания.

Однако такой поход к Беларуси применить оказалось невозможным. Информация о реальном спросе и предложении на валютном рынке в открытом доступе отсутствует. Из-за такой таинственности возникает немало слухов и спекуляций на тему управляемого и ограничиваемого спроса.

Но мы решили двигаться в другом направлении, а именно от общего к частному. В общем плане белорусская экономика напрямую зависит от российской: это и цены на энергоресурсы, и благосклонность российских властей относительно растворительно-разбавительного бизнеса, и главный рынок сбыта белорусской обрабатывающей промышленности.

Все проблемы, возникающие в российской экономике, рикошетом бьют и по белорусскому экономическому чуду. Даже небольшое похолодание в отношениях между главами союзного государства может больно отразиться на экономическом процветании Беларуси.

Именно поэтому было решено провести статистический анализ и выявить корреляционную связь между изменением курса доллара в России и в Беларуси. Что под собой подразумевает умное слово «корреляция»? Это, по сути, взаимосвязь между исследуемыми явлениями. В нашем случае это будет взаимосвязь между курсом доллара в России и в Беларуси. Для определения силы взаимосвязи между явлениями используем коэффициент корреляции, который и показывает, насколько одно явление зависит от другого. Если данный коэффициент равен нулю, то никакой связи нет, если единице, то связь очень сильная.

Если взять данные о курсах доллара к российскому рублю и к белорусскому с начала года и представить их графически, то получится следующая картина:

Как можно заметить, начиная с февраля 2012 года график курса доллара в белорусских рублях повторяет подъемы и снижения графика курса доллара в рублях российских. Коэффициент корреляции, если брать данные с начала года, составляет 0,667, а если взять сведения с 1 марта по 26 июля, то он достигает 0,902! С математической точки зрения период с марта по настоящее время характеризуется словосочетанием «очень высокая корреляция». Или, говоря простым языком, практически стопроцентная взаимосвязь.

Любопытно, что в отношении курса евро Нацбанк позволяет себе абсолютную свободу. Ниже представлены графики курсов евро за аналогичный период.

Какой еще можно сделать вывод из приведенных графиков? Если обратить внимание на график курсов доллара, то можно заметить, что примерно до середины марта белорусский рубль был сильно передевальвирован относительно американской валюты на фоне пары доллар — российский рубль. С середины марта по середину июня пара доллар — белорусский рубль примерно соответствовала уровню пары доллар / российский рубль, но за прошлый месяц последний начал плавную девальвацию относительно доллара. В то же время белорусский рубль не спешит повторять путь «собрата» и демонстрирует противоположную динамику.

В связи с этим возникают закономерные вопросы: как далеко белорусский рубль может «отплыть» от российского и что будет в случае развития кризиса в Европе, снижении цен на нефть и, как следствие, продолжающейся девальвации российского рубля?

Вариантов развития событий не так много. Национальная валюта вследствие естественных связей с российским рублем и российской экономикой будет вести себя аналогично валюте восточного соседа, то есть случится плавная девальвация до определенных объективных значений. Другой вариант — это повторение событий 2011 года: оттягивание изо всех сил принятия трудных решений, борьба с текущими проблемами по принципу «лишь бы день простоять да ночь продержаться» при полном игнорировании долгосрочных последствий таких решений, борьба с объективными экономическими законами посредством указов и постановлений с известным результатом.

Какая из этих возможностей реализуется в белорусской действительности, можно только догадываться. Но опыт подсказывает, что хождение по экономическим граблям — одно из любимейших занятий белорусских управленцев.

Почему экономика России напрямую зависит от доллара, а не от рубля? Мнение экспертов и аналитиков

Автор: Олег Мальцев

Краткое содержание статьи:

Далекие от экономики люди не понимают, почему многие страны мира, включая Россию, зависят от курса доллара. Даже некоторые россияне при любом намеке на начало кризиса бросаются скупать американскую валюту, считая ее надежнее рубля. Это вовсе не значит, что российская валюта в чем-то «хуже» или «слабее». Просто так сложилось, что на долларе завязаны многие важные процессы в мировой экономике.

Из-за чего растет доллар в России?

Рост стоимости американской валюты по отношению к рублю воспринимается как ослабление последнего. Это оказывает однозначно негативное влияние на всю российскую экономику.

Ведущие причины сильной зависимости России от доллара:

- Использование импортного сырья и оборудования. К примеру, в определенном регионе России заработал завод по производству светодиодных ламп. Казалось бы, что это положительный момент, так как граждане поддержат отечественную компанию, а не будут покупать лампы иностранного производства. На самом деле положительное влияние на российскую экономику будет не таким уж большим. Многие владельцы предприятий признают, что вынуждены приобретать иностранное сырье, оборудование и комплектующие к нему. Даже если появляются российские аналоги, то руководство не спешит менять иностранного поставщика на отечественного. Ведь старому и проверенному партнеру всегда доверяешь больше. Само собой, иностранному поставщику владельцы фирм платят в долларах;

- Высокое доверие россиян к иностранной валюте. Можно ли представить американца, который вдруг решит хранить свои сбережения в рублях? Даже если такой человек найдется, то открыть рублевый депозитный счет будет для него весьма затруднительно. В России немало людей, особенно состоятельных, которые больше доверяют доллару, нежили родной валюте. В итоге эти граждане отдают свои рубли за покупку долларов. Внутри страны возрастает обращение национальной валюты, что ослабляет ее позиции в мировой экономике;

- Продажа нефти за доллары. Чем ниже стоимость «черного золота», тем сильнее это бьет по рублю. И наоборот, когда цена на нефть растет, национальная валюта укрепляется. Это связано с тем, что экономика России уже много лет зависима от продажи энергоресурсов. Страны Запада приобретают ее за доллары. Соответственно, при низкой стоимости нефти российские нефтяные компании получают меньше прибыли в долларах, что тут же сказывается на курсе рубля.

Влияние санкций на курс рубля

Наряду с низкими ценами на нефть на российскую экономику в последние годы оказало влияние санкционное давление. После украинского кризиса США вместе с Евросоюзом ввели ряд ограничительных мер в отношении крупных российских компаний.

Санкции оказывают негативное влияние на курс рубля следующим образом:

- Опасения инвесторов. До введения санкций представители крупного бизнеса были заинтересованы во вложении своих средств в российскую экономику. Одни бизнесмены планировали открыть в России представительства своих компаний, а другие даже построить заводы по производству определенной продукции. Но введенные санкции вызывают у инвесторов опасения. Им могут запретить сотрудничать с определенными российскими компаниями или возникнут еще какие-либо проблемы. Следовательно, понижается инвестиционный рейтинг России;

- Трудности в работе российских компаний. От сотрудничества с ними отказываются западные партнеры, появляется необходимость искать новые рынки сбыта продукции;

- Недоверие к некоторым российским банкам. Под санкции попало небольшое количество банков, что также подорвало доверие к ним со стороны партнеров.

Почему Россия не может отказаться от доллара?

Некоторым кажется странным, что Россия использует для взаиморасчетов со многими торговыми партнерами доллары, а не национальную валюту – рубль. Начиная с 2018-го года все больше российских депутатов поднимают тему дедолларизации отечественной экономики. Но на самом деле все ведущие экономисты понимают, что сделать это непросто.

Продавать ту же нефть за рубли в теории возможно. Допустим, Россия сделает такое предложение покупателям «черного золота». Но они не заинтересованы в этом, так как им удобнее и выгоднее использовать доллар.

Диктовать же условия на нефтяном рынке у России не получится, ведь помимо нее там немало других продавцов.

Некоторое время назад на петербургской бирже российская нефть стала продаваться за рубли. Но зарубежные покупатели не проявляют готовности перейти на подобные условия.

Зависимость других стран от доллара

Экономика некоторых государств по сравнению с Россией находится в еще большей зависимости от цен на нефть и курса доллара. Это по большей части страны ОПЕК. Их экономика практически только и держится на продаже нефти.

Страны ОПЕК, также осознающие зависимость от доллара, находят ему подходящую альтернативу. К примеру, начинают заключать договоры на продажу своей нефти за евро или фунты. Это достаточно надежные валюты, поэтому многие покупатели принимают такое предложение.

Кстати, после заключения первых таких сделок в 2003-м году евро значительно укрепил свои позиции. Возможно, Россия в обозримом будущем также последует этому примеру и предложит иностранным покупателям вести расчеты в европейской валюте.

Почему Россия не может перейти на доллар?

Россия никогда не станет использовать доллар как главную валюту. Это стало бы самым нелогичным решением российских властей за последние пару десятков лет.

В мире действительно существуют страны, в которых американский доллар либо активно используется в торговых операциях, либо вообще полностью заменил собой национальную валюту. К числу таких стран относится Зимбабве, Эквадор и Панама.

У России есть несколько важных причин не заменять отечественную валюту американской:

- В Конституции закреплена ведущая роль национальной валюты, то есть рубля;

- Власть потеряет возможность проводить монетарную политику;

- Имелся негативный опыт. В 90-х годах некоторые компании практиковали взаиморасчеты в долларах. Это вызывало лишь дополнительные сложности.

Рост курса доллара относительно рубля действительно болезненно отражается на российской экономике. Предприятия, покупающие иностранное сырье или оборудование за доллары, вынуждены повышать стоимость своей продукции для граждан.

Свою негативную роль также играют и санкции, ухудшающие инвестиционный климат в стране. Но, несмотря на это, экономика России в последние годы всегда демонстрировала уверенный выход из любого кризиса.

Видео: почему русский рубль зависит от доллара

В этом ролике финансовый аналитик Тимур Махмутов расскажет, почему российская экономика и национальная валюта напрямую зависит от курса доллара:

Понимание обменных курсов | ANZ

Пользователи VoiceOver, пожалуйста, используйте клавишу табуляции при навигации по расширенным меню

- Личное

- Личное

- банковские счета Повседневные / сберегательные счета и срочные вклады

- Кредитные карты Низкая процентная ставка, награды для часто летающих пассажиров и платина

- Жилищные кредиты Инвестирование, рефинансирование и покупка недвижимости

Какие курсы валют

Почему меняются курсы валют?

Обменные курсы колеблются по ряду причин, в том числе:

- Инфляция

- Процентные ставки

- Платежный баланс

- Экономический рост / спад

Поскольку обменный курс — это стоимость одной валюты по отношению к другой в любой момент времени, эти факторы в конечном итоге повлияют на то, сколько местной валюты вы получите за свой австралийский доллар.

Как узнать курс обмена?

Вы можете проверить наши последние курсы обмена иностранных валют на CommBank.

Здесь показаны предлагаемые нами курсы обмена австралийских долларов на наличную иностранную валюту и карты Travel Money.

Это также отличный способ узнать, какая валюта вам понадобится для страны или стран, которые вы посещаете.

Стоит ли покупать валюту здесь или за границей?

Это распространенная дилемма для путешественников. Опять же, это зависит от того, что происходит в стране, которую вы посещаете, и от текущего курса обмена валют.

Если вы отслеживали обменный курс и считаете, что он выглядит неплохо, вы можете зафиксировать его, прежде чем идти, по:

Если вы стремитесь к более высокой ставке, вы можете решить получить небольшую сумму в местной валюте (просто чтобы помочь вам) и обменять большую часть своих денег, когда окажетесь за границей.

При выборе этого подхода следует учитывать несколько моментов:

- Проверьте рекламируемый обменный курс и спросите о сборах, прежде чем менять валюту в аэропорту или в зарубежных банках — покупка около

- Обычно с вас взимается комиссия за конвертацию и комиссию за транзакцию при снятии наличных в банкоматах за границей. Вы также можете понести комиссию за выдачу наличных, если используете кредитную карту.

- Если вы платите за вещи с помощью кредитной карты, с вас взимается комиссия в соответствии с обменным курсом на момент оплаты.Многие люди предпочитают платить в местной валюте, а не в австралийских долларах, потому что продавцы иногда добавляют значительную комиссию за конвертацию долларов в местную валюту в точке продажи

Было бы неплохо проявить гибкость. Подумайте о том, чтобы взять с собой наличные в иностранной валюте, карту Travel Money Card, дебетовую карту или карту банкомата и кредитную карту, если она у вас есть. Таким образом, вы можете снизить риск проигрыша, если обменный курс внезапно изменится.

Что лучше делать международные платежи заранее?

Еще один способ воспользоваться сильным обменным курсом — это оплатить заранее с помощью международного денежного перевода (IMT).Удивительно, сколько мест принимают это — например, владельцы краткосрочной аренды жилья могут поддержать такой подход.

Вы можете отправлять деньги примерно в 200 стран в более чем 30 валютах через NetBank и приложение CommBank.

Связь между инфляцией и обменным курсом

На рынке Forex инфляция является экономическим показателем, за которым трейдеры внимательно следят. Уровень инфляции является одним из наиболее важных факторов, определяющих динамику обменного курса, даже если принять во внимание другие элементы.Определение инфляции

Прежде чем рассматривать механизм, связывающий обменные курсы и инфляцию на Форекс, важно определить инфляцию и ее источник.

Инфляция — это общий рост цен. Он измеряется индексом потребительских цен. Для расчета инфляции в стране или географической области рассчитывается процентное изменение индекса между двумя заданными периодами. Так мы получаем ежемесячный и годовой уровень инфляции.

Инфляция возникает из-за создания денег.Это создание денег измеряется уровнем денежной массы, которая постоянно увеличивается. Но увеличение денежной массы не обязательно означает инфляцию. К инфляции ведет более быстрое увеличение денежной массы по сравнению с производимым богатством (измеряемым ВВП). Фактически это создает давление спроса на предложение, которое не увеличивается с той же скоростью. Затем индекс потребительских цен увеличивается, вызывая инфляцию.

Тесная взаимосвязь между инфляцией и процентными ставками

Уровень инфляции строго контролируется центральными банками.Они изучают инфляцию, чтобы направлять свою денежно-кредитную политику и устанавливать свои процентные ставки. Каждый центральный банк обычно устанавливает для себя порог инфляции, который он не хочет превышать, и стремится избежать дефляции (часто синонимичной с экономической рецессией).

Таким образом, если уровень инфляции слишком высок, центральный банк поднимает процентные ставки, чтобы сдержать инфляцию и избежать перегрева экономики. При этом создание денег замедляется, что снижает инфляцию.

С другой стороны, если мы находимся на грани дефляции, центральный банк снижает процентные ставки, чтобы стимулировать экономику, удешевляя заимствования денег (что увеличивает денежное образование и, следовательно, вызывает инфляцию).

Если инфляция умеренная, центральный банк устанавливает свои процентные ставки в соответствии с уровнем инфляции, а также в соответствии с темпами экономического роста (ВВП). Конечно, центральные банки принимают во внимание и многие другие факторы, но это сделано для упрощения.

Таким образом, инфляция влияет на уровень процентных ставок, но верно и обратное.

Влияние инфляции на обменный курс

Уровень инфляции оказывает прямое влияние на обменный курс между двумя валютами на нескольких уровнях:

— Паритет покупательной способности: паритет покупательной способности пытается сравнить различную покупательную способность каждой из них. страна по общему уровню цен (а не по обменному курсу).Это дает возможность определить страну с самой дорогой стоимостью жизни. Изменения паритета покупательной способности (и, следовательно, инфляции) влияют на обменный курс. Если инфляция в обеих странах одинакова, обменный курс не изменится. Если в одной стране он выше, чем в другой, это означает, что инфляция влияет на обменный курс. Валюта с более высоким уровнем инфляции затем теряет ценность и обесценивается, в то время как валюта с более низким уровнем инфляции растет на рынке Forex.

— Процентные ставки: слишком высокая инфляция приводит к росту процентных ставок, что приводит к обесцениванию валюты (менее прибыльной) на Forex. С другой стороны, слишком низкая инфляция (или дефляция) снижает процентные ставки, что приводит к повышению курса валюты на рынке Форекс. Однако у инфляции отрицательный эффект гораздо чаще, чем положительный. Высокий уровень инфляции, вероятно, окажет негативное влияние на обменный курс, в то время как низкий уровень инфляции далек от гарантии повышения обменного курса.

Но будьте осторожны, цифра инфляции сама по себе ничего не значит. Центральные банки отслеживают изменения уровня инфляции. Если он продолжит расти, есть риск повышения процентных ставок. И наоборот, если уровень инфляции имеет тенденцию к снижению, существует риск снижения темпов. Но центральные банки всегда связывают уровень инфляции с темпами экономического роста страны. Изменение процентных ставок зависит от денежно-кредитной политики, но в большинстве случаев центральные банки отказываются приносить в жертву экономический рост, особенно во время кризиса.

Следует также отметить, что влияние инфляции на обменный курс носит теоретический характер. Действительно, при определении обменного курса учитывается множество других факторов.

Иностранная валюта и курсы обмена валют

Вы должны выражать суммы, указанные в налоговой декларации США, в долларах США. Если вы получаете весь или часть своего дохода или оплачиваете некоторые или все свои расходы в иностранной валюте, вы должны перевести иностранную валюту в доллары США. Как вы это делаете, зависит от вашей функциональной валюты.Обычно вашей функциональной валютой является доллар США, если вы не обязаны использовать валюту другой страны.

Примечание. Платежи по налогам США должны переводиться в Налоговую службу США в долларах США.

Вы должны определять все федеральные налоги на прибыль в своей функциональной валюте. Доллар США является функциональной валютой для всех налогоплательщиков, за исключением некоторых квалифицированных бизнес-единиц (QBU). QBU — это отдельная и четко обозначенная единица торговли или бизнеса, которая ведет отдельные книги и записи.

Даже если у вас есть QBU, вашей функциональной валютой является доллар, если применимо любое из следующих условий.

Вы ведете бизнес в долларах.

Основное место деятельности находится в США.

Вы выбираете или обязаны использовать доллар в качестве функциональной валюты.

Деловые книги и записи не ведутся в валюте той экономической среды, в которой осуществляется значительная часть деловой активности.

Делайте все определения налога на прибыль в своей функциональной валюте. Если вашей функциональной валютой является доллар США, вы должны немедленно перевести в доллары все статьи доходов, расходов и т. Д. (Включая налоги), которые вы получаете, платите или накапливаете в иностранной валюте и которые повлияют на расчет вашего подоходного налога. . Используйте обменный курс, действующий при получении, оплате или накоплении товара. Если существует более одного обменного курса, используйте тот, который наиболее точно отражает ваш доход.Как правило, вы можете узнать курсы обмена в банках и посольствах США.

Если вашей функциональной валютой не является доллар США, все определения налога на прибыль производите в своей функциональной валюте. В конце года переведите результаты, такие как доход или убыток, в доллары США, чтобы составить отчет по своей налоговой декларации.

Курсы валют

Обменный курс — это курс, по которому одна валюта может быть конвертирована в другую, также называемый обменным курсом иностранной валюты или обменным курсом валюты.Ниже приведены правительственные и внешние ресурсы, которые предоставляют курсы обмена валют.

Примечание: Обменные курсы, указанные на этой странице, не применяют , а не , при уплате налогов США в IRS. Если IRS получает налоговые платежи США в иностранной валюте, обменный курс, используемый IRS для конвертации иностранной валюты в доллары США, основан на дате конвертации иностранной валюты в доллары США банком, обрабатывающим платеж, а не на дате. платеж в иностранной валюте получает IRS.

Государственные ресурсы

Внешние ресурсы

Ссылки / Связанные темы

силы валюты: что делает валюту сильной?

Есть несколько факторов, которые повышают силу валюты (см. Эту блок-схему). Когда мы говорим о силе валюты — более сильная на валюта лучше , верно?

Но в мире экономики это не всегда так. Большинство стран предпочитают держать свою валюту слабой по сравнению с долларом США.Посмотрим, почему… (здесь)

Почему я исследовал эту тему? Мы обсуждали оценку пакистанской рупии по сравнению с индийской рупией.

Мы погуглили и обнаружили, что 1 INR был эквивалентен 2,11 пакистанской рупии.

Самые дорогие валюты противБыл сделан вывод, что пакистанская рупия на слабее, чем на индийская рупия. Но затем кто-то задался вопросом, какая валюта является самой дорогой (самой сильной) по сравнению с INR? Мы снова погуглили. Список нескольких самых дорогих валют был приведен ниже:

индийских рупий В этой статье мы попытаемся понять процесс того, как валюта становится сильной или слабой.Мы также поговорим о плюсах и минусах слабой и сильной валюты (здесь).

Темы:

Процесс: колебания обменного курса

Все мы знаем, что обменный курс колеблется. Стоимость INR по сравнению с долларом США меняется каждый день. Это видимый эпизод. Но интереснее то, что происходит за кадром. Что вызывает колебания обменного курса? Какое влияние оказывают колебания валютных курсов?

Мы постараемся ответить на эти два вопроса в этой статье.Но прежде чем мы углубимся в эти детали, позвольте мне кратко объяснить, что изображено на приведенной выше блок-схеме:

- Индийская экономика : показаны два компонента индийской экономики (а) RBI и (б) отечественные компании. RBI (Центральный банк Индии) предпринимает шаги, которые стимулируют спрос или предложение валюты. Когда спрос на валюту растет, валюта (INR) становится сильнее, и наоборот. Узнайте больше здесь.

- Слабый INR : Когда INR ослабевает по сравнению с долларом США, это имеет два воздействия (одно хорошее, другое плохое).Плохо, это снижает покупательную способность нации. Хорошо, это улучшает дефицит текущего счета, создает больше рабочих мест, стимулируя более быстрый рост ВВП. Прочтите: эффекты слабой валюты ..

- Сильный INR : Более сильный INR также имеет свои плюсы и минусы. Для такой развивающейся страны, как Индия, более высокий INR означает меньший экспорт. Это приводит к дефициту текущего счета, низкому уровню занятости и замедлению роста ВВП. Плюсы сильного INR — это улучшенная покупательная способность. Но в такой стране, как Индия, где большинство составляют бедные, в краткосрочной перспективе эта выгода ощущается меньше.Читайте: Преимущества сильной валюты.

Обменный курс INR / USD за последние 10 лет

За последние 10 лет обменный курс INR / USD вырос на 59,91%. Это означает, что в эти годы INR стал слабее по сравнению с долларом США.

В марте 2010 г. INR торговался по 45,93 рупий по отношению к доллару США. Сегодня, 20 марта (через 10 лет), INR торгуется на уровне 73,45 рупий за доллар США. Это девальвация рупии на 59,91% .

В марте 2014 года на одном из предвыборных митингов BJP Нарендра Моди (ныне наш премьер-министр) обвинил правительство UPA в девальвации INR с рупий.45 уровней до 62 рупий. С 2014 года в Индии у власти находится БДП, премьер-министром — Нарендра Моди. Даже тогда девальвация рупии продолжается.

В чем причина этой девальвации? Что плохого делает Индия, что ее валюта становится слабее? Почему даже так называемый некоррумпированный BJP не может сдержать ослабление INR?

Сила валюты (скажем, INR) зависит не только от внутренней экономики Индии, но и от внешних факторов. Индийское правительство может контролировать обменный курс рупии только в определенной степени, контролируя внутреннюю экономику.Если преобладают внешние силы, внутренне можно сделать меньше.

Поскольку индийская рупия соответствует обменному курсу в свободном обращении, его оценка в большей степени зависит от внешних факторов. Пример: когда основные показатели INR остаются прежними, но доллар становится сильным, это обесценивает INR (подробнее здесь).

Факторы, определяющие силу валюты

В сценарии свободного обращения, повлиять на курс валюты сложно. Возможно, это возможно для таких стран, как Китай, у которого есть огромные валютные резервы (доллар США и казначейские векселя) — 10 ведущих стран-резервов Forex.

- Если Китай будет продавать казначейские векселя США, доллар станет слабым, а китайский юань станет сильным.

- Если Китай купит казначейские векселя США, доллар станет сильным, а китайский юань ослабнет.

Но для Индии это может лишь незначительно повлиять на курс INR. Для этого может быть три способа (Читайте: Функции RBI):

Локальные факторы

- Изменение денежной массы : RBI делает это путем снижения или повышения обязательного коэффициента резервирования денежных средств (CRR) для коммерческих банков.Когда лимит CRR снижается (сейчас он составляет 4%), у банков появляется больше денег для кредитования. Это увеличение свободных денег в банке. Когда предел CRR повышается, эффект обратный. [Примечание: денежную массу также можно увеличить, распечатав больше банкнот]. Когда у банков больше денег, выдается больше кредитов. Люди / бизнес, в свою очередь, тратят больше (контроль над расходами). При увеличении расходов ВВП растет быстрее. Притекают иностранные инвестиции. Спрос на индийские рупии растет и становится сильнее.

- Контролируемая инфляция : Небольшой инфляционный рост полезен для экономики.Это также может укрепить национальную валюту. Когда инфляция низкая, а ВВП растет разумными темпами, это признак здоровой экономики. Иностранные инвесторы любят вкладывать средства в такую экономику. Они будут покупать государственные облигации, акции, недвижимость и т. Д. Эта деятельность создает больший спрос на местную валюту (доллар США поступает в обмен на INR). Увеличение спроса на валюту (скажем, INR) усилит его.

- Процентные ставки : это еще один инструмент (ставка РЕПО), который правительство изменяет для контроля инфляции и экономической активности.Когда ставка репо низкая, банки занимают больше денег у RBI. Когда у банков больше денег, они ссужают больше денег людям / бизнесу. Таким образом, расходы в стране увеличиваются, следовательно, правительство собирает больше налогов. Увеличение расходов также ведет к более высокому росту ВВП (ВВП и налоговые поступления). Баланс между ростом ВВП и низкой инфляцией принесет в Индию больше иностранных инвестиций. Это приводит к укреплению индийской валюты.

Внешние факторы

Внешне сила местной валюты (INR) зависит от глобального спроса и предложения доллара США.Часто влияние внешних факторов перевешивает влияние внутренних факторов. Это одна из причин, по которой INR обесценивается за последние 10 лет. Позвольте мне объяснить это на примерах из реальной жизни:

- USD — это мировая валюта : Доллар США — это мировая валюта. Более 50% всех глобальных транзакций совершаются в долларах США. Более того, все основные экономики мира хранят доллары в качестве своих резервов. Таким образом, доллар всегда востребован. Следовательно, вполне логично, что доллар со временем укрепляется.В качестве противодействия он со временем обесценивает INR.

- Импорт сырой нефти : Почти 85% общего спроса на сырую нефть в Индии удовлетворяется за счет импорта (в обмен на доллары США). Чтобы платить за импорт сырой нефти, Индия должна поддерживать высокие резервы в долларах США. Следовательно, индийские INR постоянно используются для покупки долларов США на валютном рынке. Такой высокий спрос на доллары в конечном итоге оказывает негативное давление на индийскую рупию.

- Глобальный кризис : Возьмем, к примеру, кризис субстандартной ипотеки в 2008 году. Эта проблема возникла в США.В результате США также печатали доллары, чтобы увеличить расходы и рост ВВП. В результате оценка доллара должна была резко упасть. Но, наоборот, доллар после кризиса 2008 года окреп. Почему? Потому что доллар США — это основная часть валютных резервов многих стран. Если стоимость доллара упадет, это разрушит мировую экономику. Следовательно, в любой кризисной ситуации страны склонны копить больше долларов. Это делается как для предотвращения стоимости их «резервов», так и для поддержания стабильной оценки доллара США.

[ Примечание : При девальвации доллара США резервы в долларах США, размещенные в таких странах, как Китай, Япония и т. Д., Также упадут в цене. Эти страны заинтересованы в том, чтобы доллар всегда оставался сильным. Следовательно, во время кризиса они покупают больше долларов США]

10 стран с наибольшими резервами на валютном рынке

| SL | Страна | Резервы (млрд долларов США) | ||||||

| Китай | 3,115.00 | |||||||

| 2 | Япония | 1,342,30 | ||||||

| 3 | Швейцария | 846,62 | ||||||

| 4 | Россия | 563,10 | Саудовская Аравия | 902 6 | Тайвань | 479,13 | | ||

| 7 | Индия | 476,12 | ||||||

| 8 | Гонконг | 434,20 | ||||||

| 9 | Южная Корея 40281 | Южная Корея80 | ||||||

| 10 | Бразилия | 356,88 |

В двух словах, мировой спрос на доллары США рос за последние несколько десятилетий. После финансового кризиса 2008 года, долгового кризиса Греции 2010 года и референдума по Брекситу в 2016 году спрос на доллары резко вырос.

Поэтому неудивительно, что за последние 10 лет INR стал настолько слабым по сравнению с долларом США. На самом деле будет правильно сказать, что INR остается прежним, но доллар сравнительно укрепился.

Эффект ослабления валюты

Ослабление валюты — не всегда плохо. Большинство стран предпочитают держать свою валюту более слабой по отношению к доллару США. Это дает несколько преимуществ. Давайте посмотрим на некоторые преимущества ослабления национальной валюты:

Преимущества слабой валюты

- Экспорт становится прибыльным : Предположим, компания экспортирует ткани в США по 10 долларов за штуку. Следовательно, компания зарабатывает 700 рупий за штуку (по обменному курсу 70 долларов США за рупий). Внезапно обменный курс USD / INR изменился с рупий.От 70 до 73 за доллар. Таким образом, компания будет зарабатывать больше за каждую штуку, проданную по цене 10 долларов за штуку (730 рупий по 73 рупия за доллар). Таким образом, когда рупия обесценивается, экспортеры зарабатывают больше денег.

- Импорт стал дорогим : Предположим, индийская компания импортирует бокситы из Китая по цене 35 долларов за тонну (= 2450 рупий за тонну по цене 70 индийских рупий / долларов США). Теперь предположим, что курс INR / USD вырастет до 73 рупий. В этом сценарии компании придется потратить 2,555 рупий за тонну (= 35 долларов * 73). Стоимость импорта для компании увеличилась. Таким образом, когда рупия обесценивается, компания заинтересована в приобретении бокситов внутри страны (общий объем импорта упадет).

- Внутренний спрос увеличивается : Две ситуации вызовут всплеск внутреннего спроса. Когда экспорт увеличится, компании будут зарабатывать больше денег. Следовательно, сотрудники получат лучшую компенсацию. Точно так же, когда импорт падает, внутренний спрос увеличивается (как на индийские бокситы). Это еще больше улучшает внутреннюю экономику. Более высокий спрос и увеличение расходов вызовут экономическую активность и ускорят рост ВВП.

- Дефицит текущего счета : Когда экспорт увеличивается, а импорт уменьшается, дефицит текущего счета страны улучшается.Это также отразится на увеличении валютных резервов страны.

Из всех преимуществ девальвации есть пара серьезных недостатков. Первый — это внутренняя инфляция, а другой — низкая покупательная способность. Давайте узнаем больше об этих двух последствиях:

Недостатки слабой валюты

- Инфляция : Скачок спроса и увеличение расходов приведут к инфляции. Инфляция, вызванная экспортом, в большинстве случаев носит устойчивый характер. Почему? Потому что, когда у компаний растет спрос во всем мире, у них нет стимула снижать цены внутри страны.Читайте: История инфляции в Индии.

- Низкая покупательная способность : Предположим, вы зарабатываете в индийских рупиях. Поскольку экономика Индии преуспевает (из-за ослабления рупии), вы получили значительное повышение заработной платы. Следовательно, вы решили провести еще один отпуск в США. В 2014 году вы отправились в отпуск в США, стоимость которого составила 15 000 000 рупий, что составляет 23 800 долларов США (@ INR / USD @ Rs.63). Следовательно, вы подумали, что тех же 15 000 000 рупий должно быть достаточно в 2020 году. Но когда вы проверили, за 15 лакхов теперь можно было купить всего 20 470 долларов (@ INR / USD @ 73,28 рупий).Это пример снижения покупательной способности из-за девальвации валюты. Читайте: Что такое доса-экономика?

Преимущества сильной валюты

Следует ли экономике стремиться к укреплению валюты? Непосредственный эффект укрепления валюты невыгоден. Но в долгосрочной перспективе сильная валюта принесет больше пользы своей внутренней экономике.

К сожалению, ни одно правительство не готово принять этот долгосрочный призыв за счет непосредственного риска.

Но если граждане узнают о преимуществах более сильной валюты, вероятно, правительство также будет мотивировано для принятия корректирующих мер.Вот несколько преимуществ более сильной валюты:

- Более дешевый импорт : Когда валюта сильна, она может покупать качественные товары и услуги из зарубежных стран по более низким ценам (по сравнению с внутренними ценами). Это может существенно снизить стоимость товаров и услуг.

- Низкая инфляция : Из-за более дешевых (но качественных) импортных товаров и услуг, доступных для граждан, инфляция остается низкой и всегда находится под контролем.

- Высокая покупательная способность : более сильная валюта заставляет граждан чувствовать себя богатыми.Допустим, отпуск в США будет стоить 10 000 долларов. Если эту сумму конвертировать в индийские рупии, она принесет 7 30 000 рупий (по 73 рупия за доллар США). С таким бюджетом американец может насладиться роскошным отдыхом в Индии. Точно так же покупка долларов в Индии может принести гораздо большее удовлетворение.

- Высокий спрос на валюту : Сильная валюта, поддерживаемая контролируемой инфляцией, высокими темпами роста ВВП и высоким уровнем занятости, неизбежно вызовет всплеск спроса. Валюта, пользующаяся большим спросом, в будущем может стать потенциальной «мировой валютой».

- Дешевый долг : Это верно для правительства. Сильная и стабильная валюта — это иностранные инвестиции в государственные облигации (например, в казначейские векселя США). Эти инвестиции не требуют высоких процентных ставок. Они продолжат покупать облигации даже при низких ставках. Почему? Потому что они просто хранят свои средства в сильной валюте (например, в долларах США). Поскольку эта валюта пользуется большим спросом, позже та же самая валюта будет приносить более высокую прибыль, поскольку обменный курс станет высоким. [ Сильная валюта может помочь своему внутреннему правительству привлечь дешевый капитал.Даже инвесторы получают прибыль, продавая свои активы при повышении обменного курса. Это беспроигрышная ситуация для всех] .

Заключение

Страна, которая импортирует больше, чем экспортирует, имеет больший спрос на доллар. Как Индия импортирует больше, чем экспортирует. Это одна из причин, по которой 1 индийская рупия стоит 73,28 доллара США (март 2020 г.).

Более мелкие и менее промышленно развитые страны, такие как Багамы (1 багамский доллар = 1 доллар США), не так зависят от импорта (как сырая нефть), как Индия.Их дефицит текущего счета (CAD) не так высок. Когда CAD близок к нулю, валюта имеет тенденцию оставаться сильной (например, = 1USD).

Но сила валюты не является реальным отражением экономического благополучия нации. Наряду с силой валюты, другие факторы также должны работать в тандеме. Другими факторами являются темпы роста ВВП, высокий уровень занятости, низкая инфляция и т. Д. Давайте сравним ВВП Багамских Островов и Индии:

| Описание | Багамы | Индия |

| ВВП (млрд долларов США) | 12.42 | 2,719.00 |

Итак, первый вывод состоит в том, что обменный курс валюты меньше говорит об экономической мощи нации. Второй вывод заключается в том, что самым большим фактором, определяющим силу валюты, является торговый дефицит . Чем больше дефицит, тем слабее станет валюта по сравнению с долларом США.

Более сильная валюта — это хорошо, но даже более слабая валюта имеет свои преимущества.

[ P.Note : Страна (например, Кувейт, Бахрейн, Оман, Иордания и т. Д.), В которой будет поступать много долларов США в виде инвестиций или покупок, ее валюта станет сильнее]

Рекомендуемая литература :

Неустойчивый обменный курс может поставить под угрозу операции

Большинство руководителей понимают, что неустойчивые обменные курсы могут повлиять на долларовую стоимость активов и обязательств их компаний, выраженных в иностранной валюте.Однако не многие понимают, что обменные курсы могут серьезно повлиять на операционную прибыль. Меньшее количество корпораций возложило на менеджеров ответственность за контроль над операционными рисками. Тем не менее, операционная подверженность риску часто является серьезной причиной колебаний операционной прибыли от года к году, и многие решения зависят от ее хорошего понимания.

В конечном итоге менеджеры должны учитывать операционные риски при разработке стратегии и общемировом планировании продукции. В краткосрочной перспективе понимание операционной подверженности рискам часто помогает улучшить операционные решения.Кроме того, оценка бизнес-подразделения и его менеджеров должна производиться после учета влияния обменного курса, поскольку они находятся вне контроля руководства.

Эксплуатационное воздействие стало более важным по нескольким причинам. Обменные курсы более волатильны в мире регулируемых плавающих курсов, чем в период экспансии США в мировой экономике. Все больше и больше стран проводят расходящуюся денежно-кредитную политику. В то же время рынки становятся более глобальными.Соединенные Штаты больше не имеют 70% или 80% доли мирового рынка в ключевых отраслях, но делят рынки более равномерно с Европой и Японией.

Из-за этих изменений обменные курсы влияют на операционную прибыль компаний в глобально конкурентоспособных отраслях, независимо от того, экспортируют они свою продукцию или нет. Фактически, изменения обменных курсов часто могут повлиять на операционную прибыль компаний, которые не ведут зарубежных операций или экспорта, но сталкиваются с серьезной иностранной конкуренцией на своем внутреннем рынке.

Понимая долгосрочное и краткосрочное поведение обменных курсов, мы можем понять, как они влияют на операционную прибыль. В долгосрочной перспективе изменения номинальных обменных курсов доллара к иностранной валюте, как правило, примерно равны разнице между темпами инфляции в США и за рубежом в ценах на продаваемые товары. Если в течение года уровень инфляции в США будет на 4% выше, чем в Германии, немецкая марка будет укрепляться примерно на 4% по отношению к доллару. Эта долговременная взаимосвязь между обменными курсами и уровнями цен — обычно называемая паритетом покупательной способности (ППС) — подразумевает, что изменения в конкурентоспособности между странами, которые в противном случае возникли бы из-за неравных темпов инфляции, как правило, компенсируются соответствующими изменениями обменных курсов.Однако в краткосрочной перспективе от шести месяцев до нескольких лет обменные курсы нестабильны и сильно влияют на конкурентоспособность компаний, продающих на одном рынке, но получающих материалы и рабочую силу из разных стран.

Это краткосрочное изменение относительной конкурентоспособности является результатом изменений номинального обменного курса, которые не компенсируются разницей в темпах инфляции в двух странах. Если немецкая марка укрепится на 4% по отношению к доллару, а уровень инфляции в Германии составит 1%, U.Южный экспортер на немецкий рынок, обслуживаемый в основном немецкими производителями, увидит рост своих долларовых цен на 5%. Однако, если уровень инфляции в Соединенных Штатах составит 4%, или на 3% выше, чем уровень инфляции в Германии, операционная маржа производителя в США вырастет всего на один процентный пункт.

Этот пример показывает, что изменение относительной конкурентоспособности не зависит от изменений номинального обменного курса — количества немецких марок, полученных за каждый доллар, — а от изменений реального обменного курса , которые представляют собой изменения номинального обменный курс минус разница в темпах инфляции в двух странах.Таким образом, в случае экспортера из США в Германию изменение номинального обменного курса составляет 4%, но изменение реального обменного курса (которое затем влияет на операционную прибыль) составляет всего 1%.

Поскольку изменения реальных обменных курсов отражают отклонения от ППС, в течение длительных периодов времени совокупное изменение реального обменного курса имеет тенденцию быть меньше, чем изменение номинального обменного курса. Однако волатильность реальных обменных курсов в период от шести месяцев до нескольких лет приводит к чрезмерной изменчивости операционной маржи.

Операционная подверженность

Традиционный анализ валютного риска сосредотачивается на контрактных статьях баланса, таких как задолженность, кредиторская и дебиторская задолженность, выраженная в иностранной валюте, на долларовую стоимость которой влияют изменения номинального обменного курса (см. Приложение I). Компания может заключать форвардные контракты для хеджирования этого контрактного риска.

Традиционный анализ выделяет два типа влияния на прибыль. Одно связано с пересчетом непогашенных статей контрактов на конец года, а другое связано с операциями, завершенными в течение года.Бухгалтерская отчетность содержит информацию, необходимую для определения этого договорного или бухгалтерского риска. С принятием FASB 52 в 1981 году физические активы также учитываются при расчете прибылей и убытков от пересчета иностранной валюты. В целом, однако, эти прибыли или убытки мало или не имеют никакого отношения к операционным рискам.

С экономической точки зрения, эти договорные позиции правильно определены как подверженные изменениям обменных курсов. Однако во многих случаях этот договорный риск отражает лишь небольшую часть общего воздействия обменных курсов, которое должно включать влияние реальных обменных курсов на такие неконтрактные статьи, как выручка, затраты и операционная прибыль.Хеджируя свои договорные риски, но не принимая во внимание операционные риски, компания может увеличивать свои общие риски. Операционные и договорные риски компании могут иметь разное происхождение, так что во многих случаях эти два риска действительно будут иметь противоположные признаки.

Компания должна учитывать как договорные, так и операционные риски. К сожалению, различие в акцентах при рассмотрении каждого типа воздействия имеет тенденцию заставлять практикующих защищаться, которые привыкли иметь дело с договорными рисками, в то время как операционные менеджеры будут рассматривать это как нечто выходящее за рамки своей ответственности.Трудно поддерживать сбалансированную перспективу, когда последствия изменений номинальных обменных курсов идентифицируются отдельно в отчете о прибылях и убытках, а влияние изменений реальных обменных курсов на доходы и расходы — нет.

Чтобы преодолеть эти трудности, компании должны убедиться, что и операционные, и финансовые подразделения понимают операционные риски и должны определить соответствующее распределение ответственности за управление между ними. Мы можем разделить влияние обменных курсов на операционную прибыль на эффекты маржи и эффекты объема .Мы проиллюстрируем каждый тип эффекта примерами, основанными на совокупности компаний.

Economy Motors, американский производитель малолитражных автомобилей, закупает продукцию на внутреннем рынке, продает ее исключительно на внутреннем рынке и не имеет внешнего долга. Традиционалисты сказали бы, что компания не подвержена влиянию изменений обменных курсов. Однако факт заключается в том, что его операционная прибыль зависит от изменений реального обменного курса иены к доллару.

Компания конкурирует в США с японскими производителями, которые являются лидерами рынка.Устанавливая долларовую цену в Соединенных Штатах, японские компании учитывают свои затраты в иенах. Приложение II демонстрирует конкурентоспособность компании Economy Motors. В год, когда иена и доллар находятся на уровне паритета, долларовые затраты Economy Motors равны затратам в долларовом эквиваленте своих японских конкурентов, и Economy Motors имеет нормальную норму операционной прибыли. То же самое верно и в том случае, когда долларовые затраты компании Economy Motors в базовом году имеют нормальное соотношение — но не обязательно равны — затратам ее конкурентов в долларовом эквиваленте.

Приложение II Влияние обесценивания иены на конкурентоспособность компании Economy Motors

Если в будущем году в Японии будет наблюдаться более высокий уровень инфляции, чем в Соединенных Штатах, и если иена ослабнет в соответствии с ППС, конкурентная позиция Economy Motors не изменится. Рост затрат японских компаний в долларовом эквиваленте в результате инфляции в Японии за вычетом эффекта обесценения иены равняется увеличению затрат компании Economy Motors в результате внутренней инфляции.В этом случае номинальный обменный курс изменился без изменения реального обменного курса или конкурентной позиции Economy Motors.

Если, однако, иена ослабнет по отношению к доллару на величину, превышающую требуемую по ППС, долларовые затраты японских компаний будут меньше, чем затраты Economy Motors, и конкурентные позиции Economy Motors ослабнут. Так было в период с 1980 по 1984 год для многих американских компаний, включая Chrysler, RCA, Zenith и Black & Decker, которые конкурировали с японским импортом.

Этот пример иллюстрирует несколько характеристик рабочего воздействия:

- Операционные риски не имеют отношения к бухгалтерскому учету или договорным рискам.

- Структура рынков, на которых компания и ее конкуренты получают рабочую силу и материалы и продают продукцию, определяет операционные риски. Соответственно, при измерении операционного риска необходимо учитывать эти факторы. Измерением бухгалтерского риска традиционно считалась только сама компания.

- Страна, в которой продаются товары или поступают ресурсы, не обязательно влияет на операционные риски. Как мы видели, несмотря на то, что компания Economy Motors продается только дома, она все еще имеет высокие позиции в иенах.

- Операционные риски не обязательно привязаны к валюте, в которой котируются цены.

- Операционная прибыль зависит от реального обменного курса.

Структура рынка

Важность структуры рынка для определения операционных рисков очевидна в следующих двух случаях:

- Specialty Chemicals (Канада), канадская дочерняя компания U.S. Company занимается распространением химикатов, произведенных ее материнской компанией в США. При небольшом количестве основных средств у него небольшая задолженность. Цены указаны в канадских долларах. Слабый канадский доллар снижает стоимость дебиторской задолженности компании в канадских долларах в долларах США, и с точки зрения бухгалтерского учета Specialty Chemicals подвергается риску из-за этой дебиторской задолженности.

Если заглянуть за рамки бухгалтерского учета, мы видим, что, когда канадский доллар ослабнет, расходы на специализированные химикаты в канадских долларах вырастут.Это вызывает ряд вопросов: есть ли у Specialty Chemicals операционные риски в канадских долларах? Следует ли ему построить завод в Канаде, чтобы обеспечить соответствие доходов и затрат? Следует ли компании выпускать долговые обязательства в канадских долларах, чтобы в случае ослабления канадского доллара они могли снизить стоимость своих выплат в долларах США?

Чтобы ответить на эти вопросы, Specialty Chemicals должна изучить структуру рынка, на котором она продает свой продукт. Компания и все ее конкуренты импортируют продукцию из США.Любое повышение стоимости в канадских долларах одинаково ощущается всеми без изменения их относительного конкурентного положения и быстро отражается в более высокой цене. Такая отзывчивость цены компенсирует отзывчивость затрат, поэтому операционные риски отсутствуют, за исключением очень краткосрочного периода. Выпуск долговых обязательств в канадских долларах или строительство завода в Канаде приведет к появлению новых операционных рисков там, где их не было. Этот анализ применим к отраслям, в которых несколько американских компаний коллективно доминируют на мировом рынке, таким как мэйнфреймы и до недавнего времени коммерческие самолеты.

- Операционные риски часто сильно различаются между компаниями, которые кажутся похожими, но продают на рынках с разной структурой. Как и в предыдущем случае, Home Products (Канада), канадская дочерняя компания американской компании, покупает свой продукт у материнской компании. Однако его конкуренты имеют производственные мощности в Канаде и занимают большую часть канадского рынка. Если канадский доллар ослабнет в реальном выражении, расходы компании на канадский доллар вырастут без какого-либо сопутствующего роста цен.Таким образом, стоимость зависит от цены без какой-либо компенсации, так что Home Products имеет канадский доллар-США. долларовые операционные риски.

Товары для дома могут уменьшить этот риск, построив завод в Канаде или используя финансовое хеджирование для компенсации влияния изменения реального обменного курса. Или, если Home Products увеличит свою долю на канадском рынке, чтобы стать лидером рынка, она может поднять цены, чтобы частично или полностью компенсировать более высокие затраты в канадском долларе, вызванные ослаблением канадского доллара, тем самым уменьшая свои операционные риски.Такая конкурентная ситуация типична для многих компаний в индустрии потребительских товаров США, таких как Procter & Gamble, Colgate-Palmolive и Dart & Kraft.

На канадского экспортера в США с небольшой долей рынка США повлияют изменения реального курса канадского доллара к США. обменный курс доллара противоположным образом по отношению к товарам для дома. Когда канадский доллар ослабнет в реальном выражении, прибыль компании Home Products снизится, а прибыль канадского экспортера увеличится.В Приложении III суммируется влияние различных комбинаций реагирования на затраты и реагирования на цены на размер результирующего операционного риска в этих примерах.

Приложение III Матрица рабочей экспозиции

Мы можем применить тот же анализ к более реалистичному, но также и более сложному случаю компаний, которые конкурируют на глобальном уровне, а не на конкретных национальных рынках. Рассмотрим случай Global Instrumentation (GI), американской компании, которая продает точные измерительные приборы по всему миру и является лидером на рынке своей отрасли.Поскольку требования к продукту не меняются от страны к стране, а затраты на перевалку составляют небольшую часть стоимости продукта, цены на него примерно одинаковы во всем мире. Поскольку ее продукция составляет небольшую часть общих затрат ее клиентов, спрос практически не зависит от цены. Тем не менее, руководство GI не допускает, чтобы цены и маржа становились настолько высокими, чтобы побудить другие компании выйти на рынок. GI устанавливает свои цены с учетом своих затрат, а также затрат реальных и потенциальных конкурентов.Если большинство его потенциальных конкурентов также находятся в США, его цены в долларах будут совершенно независимы от обменных курсов. Если GI пытается отпугнуть потенциальных конкурентов в других странах, он будет устанавливать более низкие долларовые цены в периоды относительной силы доллара.

Сравните этот случай с Earthworm Tractors, американским производителем тяжелой строительной техники. Его цены несколько различаются в зависимости от страны из-за высокой стоимости доставки и различий в технических характеристиках продукта.Он сталкивается с двумя важными конкурентами в Германии и Японии. Себестоимость трех компаний такова, что колебания обменного курса меняют лидерство в издержках и ценах, и поэтому основные мировые цены, измеряемые в долларах, иенах или немецких марках, реагируют на изменения обменного курса.

Эти случаи иллюстрируют некоторые другие характеристики рабочего воздействия:

- Различия между конкурентами в источниках, технологиях или странах-производителях создают операционные риски.

- Лидеры рынка обычно имеют более низкие операционные риски.

- Операционная подверженность зависит от конкретного бизнеса. Компания, имеющая дочерние компании в любой стране, вероятно, будет иметь несколько операционных рисков, поэтому она должна оценивать риски каждой бизнес-единицы отдельно. Стандартный подход к бухгалтерскому учету, напротив, объединяет риски различных предприятий в региональной компании.

- Компании, имеющие одинаковый реальный обменный курс, могут иметь противоположные операционные риски.

Влияние на Volume

В некоторых случаях изменения реального обменного курса будут иметь самое важное влияние не на операционную маржу, а на объем. United Kingdom Airways — фиктивная чартерная авиакомпания из Великобритании, которая продает пакетные туры в Соединенные Штаты. Поскольку фунт стерлингов в реальном выражении слабеет по отношению к доллару, компания будет перевозить меньше британских путешественников в Соединенные Штаты. Поскольку стоимость поездки составляет менее половины общей стоимости отпуска, продавец туристических услуг мало что может сделать, чтобы компенсировать рост стоимости поездки в Соединенные Штаты.

Laker Airways, британская компания, похоже, ориентировала свой маркетинг в основном на британских путешественников. При более равномерном балансе маркетинговой стратегии между поездками из Соединенных Штатов и Соединенного Королевства, это мало повлияло бы на общий спрос на авиаперелеты между двумя странами из-за изменений реального обменного курса. Хотя при сильном курсе доллара США посещало бы меньше британских туристов, в Великобританию приезжало бы больше американцев.До 1980 года Лейкер перевозил все больше британских туристов. Это произошло главным образом потому, что фунт укреплялся сверх своего паритета с долларом. Однако в 1980 году Laker финансировала покупку новых самолетов в долларах, тем самым удвоив свои позиции. Когда позже фунт ослаб, Laker был вынужден обанкротиться.

Измерение рабочего воздействия

Компания может легко определить договорные или бухгалтерские риски из бухгалтерской отчетности. С другой стороны, эксплуатационная экспозиция не может быть оценена таким образом.Измерение операционных рисков требует понимания структуры рынков, на которых компания и ее конкуренты получают рабочую силу и материалы и продают свою продукцию, а также степени их гибкости для изменения рынков, ассортимента продукции, источников снабжения и технологий.