III. Порядокформирования данных Отчета о прибылях и убытках(форма N 2)

61. В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Положение

по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 выделяет и требует раздельно раскрывать как минимум выручку от продажи товаров, продукции, работ, услуг, проценты к получению; доходы от участия в других организациях, прочие операционные доходы, внереализационные доходы и чрезвычайные доходы.

Порядок представления данных в отчете о прибылях и убытках зависит от признания организацией доходов исходя из требований Положения

по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 32н (зарегистрировано в Министерстве юстиции Российской Федерации 31 мая 1999 г. , регистрационный номер 1791), характера своей деятельности, вида доходов, размера и условий их получения доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными или чрезвычайными).

, регистрационный номер 1791), характера своей деятельности, вида доходов, размера и условий их получения доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными или чрезвычайными).

62. При отражении в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный период, в нем показывается соответствующая каждому виду часть расходов.

63. Графа 4 отчета заполняется на основе данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов. Исправительные записи в бухгалтерском учете при этом не осуществляются.

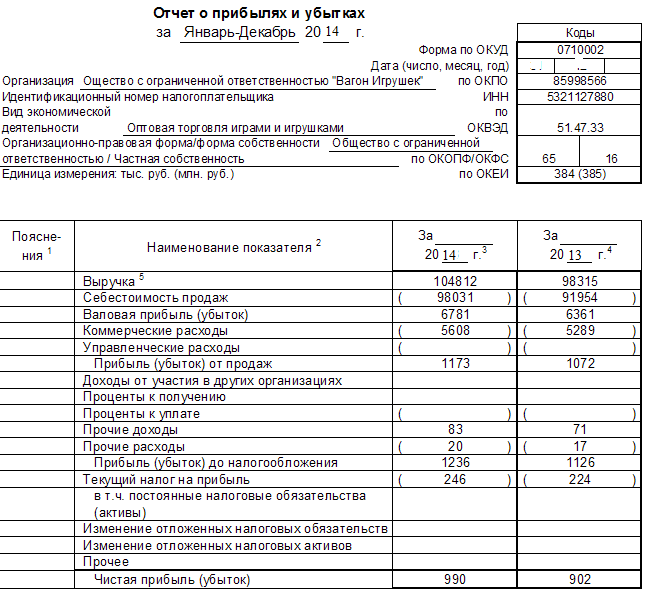

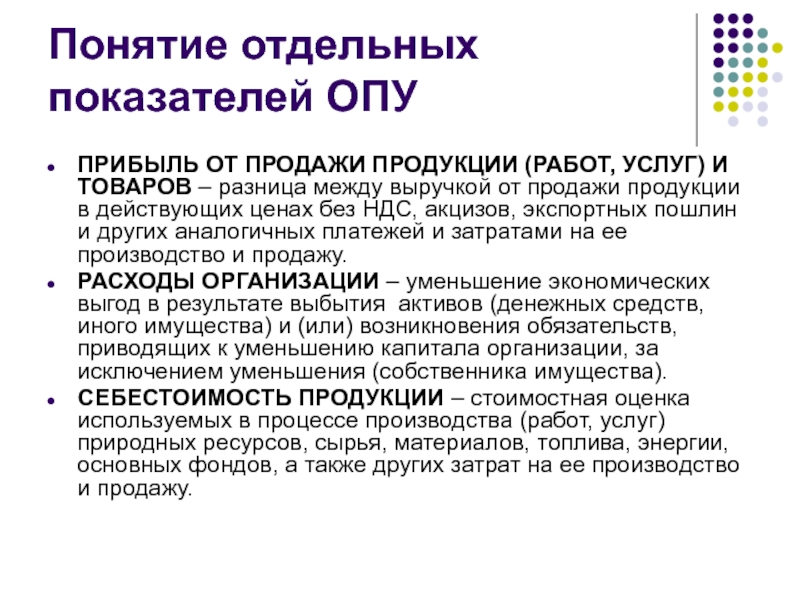

64. По статье «Выручка

(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)», показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций (поступления, связанные с отдельными фактами хозяйственной деятельности), являющиеся доходами от обычных видов деятельности, признанные организацией в бухгалтерском учете в соответствии с условиями, определенными для ее признания в Положении

по бухгалтерскому учету «Доходы организации» ПБУ 9/99, и в сумме, исчисленной в денежном выражении в соответствии с правилами указанного Положения,

включая условия договоров по продаже товаров, продукции, выполнению работ и оказанию услуг (с учетом скидок (накидок), суммовых разниц, изменений условий договора, расчетов неденежными средствами и т. п.).

п.).

К обязательным платежам, которые в соответствии с установленным порядком не признаются организацией доходами, в частности, относятся суммы налога на реализацию горюче — смазочных материалов, экспортные пошлины.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к статье «Выручка

(нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

65. По статье «Себестоимость

проданных товаров, продукции, работ, услуг» отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

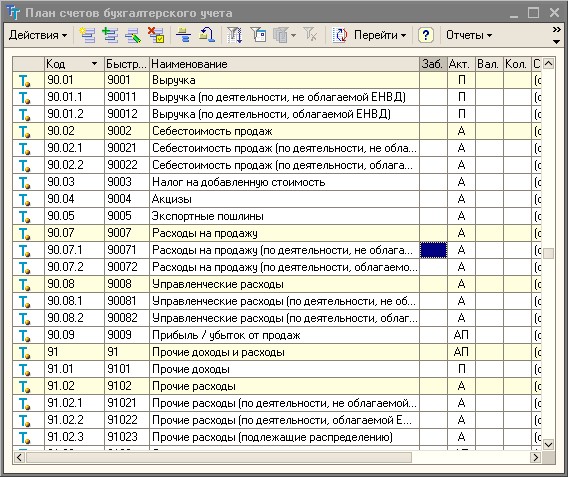

Если организация использует для учета затрат на производство счет 37 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость

проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

При определении себестоимости проданных продукции, работ, услуг следует руководствоваться требованиями Положения

по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 33н (зарегистрировано в Министерстве юстиции Российской Федерации 31 мая 1999 г., регистрационный номер 1790), отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

N 33н (зарегистрировано в Министерстве юстиции Российской Федерации 31 мая 1999 г., регистрационный номер 1790), отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности по данной статье отражаются затраты на производство проданных продукции, работ, услуг без учета общепроизводственных расходов. Общепроизводственные расходы при этом отражаются по статье «Управленческие расходы».

66. Затраты, связанные со сбытом продукции, а также издержки обращения в данные статьи «Себестоимость

проданных товаров, продукции, работ, услуг» не включаются, а отражаются по статье «Коммерческие расходы»

отчета о прибылях и убытках.

В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданных в отчетном периоде товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции, издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) отражаются по статье «Коммерческие расходы».

67. Организацией — профессиональным участником рынка ценных бумаг по статье «Управленческие расходы» отражается сумма издержек по ее деятельности.

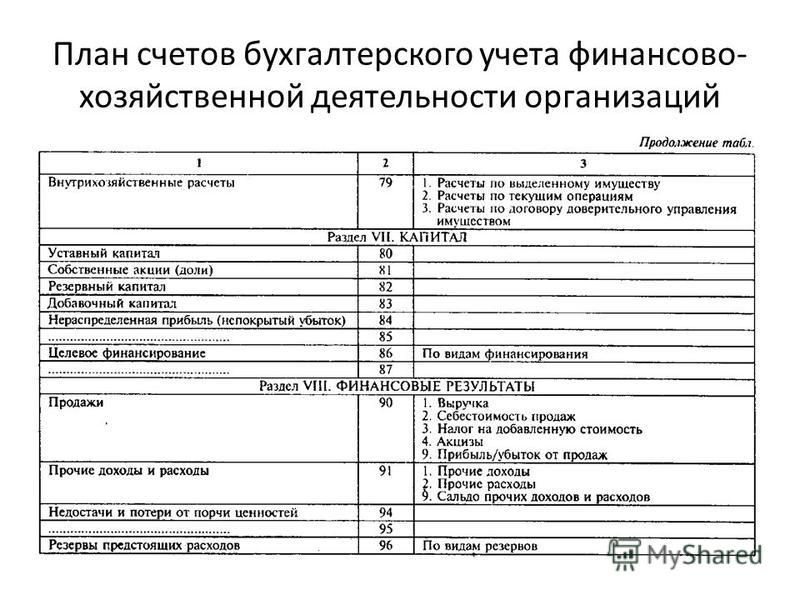

68. Данные статьи «Валовая прибыль» раздела

«Доходы и расходы по обычным видам деятельности» отчета о прибылях и убытках определяются как разница между данными статьи «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и данными статьи «Себестоимость проданных товаров, продукции, работ, услуг».

69. Некоммерческие организации, получающие доходы от предпринимательской деятельности, отражают выручку от продажи, себестоимость проданных товаров, продукции, работ, услуг и финансовый результат от продаж в соответствии с порядком, изложенным в пунктах 61

— 68

настоящих Методических рекомендаций.

70. В разделах «Операционные доходы и расходы»

и «Внереализационные доходы и расходы»

отражаются доходы и расходы, признанные организацией в бухгалтерском учете как прочие в соответствии с условиями, определенными для их признания в Положении

по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и Положении

по бухгалтерскому учету «Расходы организации» ПБУ 10/99, и в сумме в соответствии с требованиями указанных положений.

71. По статье «Проценты к получению» раздела

«Операционные доходы и расходы» отражаются операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, по государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации.

Организация доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами, отражает в составе прочих доходов в части операционных по статье «Доходы от участия в других организациях» указанного раздела.

72. По статье «Проценты к уплате» раздела

«Операционные доходы и расходы» отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям, за предоставление организации в пользование денежных средств (кредитов, займов).

73. Остальные доходы и расходы, относящиеся в соответствии с установленным порядком к операционным доходам и расходам, отражаются по статьям «Прочие операционные доходы» или «Прочие операционные расходы» раздела.

При этом по статье «Прочие операционные расходы» отражаются расходы, связанные с получением операционных доходов, отраженных по статьям «Проценты к получению», «Доходы от участия в других организациях». В случае если размер указанных расходов является по оценке организации существенным, они могут отражаться развернуто по отношению к статьям «Проценты к получению» или «Доходы от участия в других организациях». Организацией должны быть даны соответствующие пояснения по данному вопросу.

В частности, по статье «Прочие

операционные доходы» отражается прибыль, полученная (подлежащая получению) организацией в результате совместной деятельности (по договору простого товарищества). При этом результат (прибыль или убыток) от передачи имущества в счет вкладов по договору простого товарищества, выявленный на счетах бухгалтерского учета операций по передаче этого имущества (с учетом расходов по передаче имущества, остаточной стоимости передаваемого объекта в случае его амортизации), отражается в составе прочих операционных доходов или расходов. По статье «Прочие операционные доходы» отражается также сумма вознаграждения за переданное в общее владение и (или) пользование имущество или возврат имущества при его разделе сверх величины вклада (в части денежных средств).

При этом результат (прибыль или убыток) от передачи имущества в счет вкладов по договору простого товарищества, выявленный на счетах бухгалтерского учета операций по передаче этого имущества (с учетом расходов по передаче имущества, остаточной стоимости передаваемого объекта в случае его амортизации), отражается в составе прочих операционных доходов или расходов. По статье «Прочие операционные доходы» отражается также сумма вознаграждения за переданное в общее владение и (или) пользование имущество или возврат имущества при его разделе сверх величины вклада (в части денежных средств).

При выбытии основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, в результате их продажи расходы, связанные с продажей основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, отражаются по статье «Прочие

операционные расходы». По этой же статье отражается остаточная стоимость проданных объектов основных средств и иных амортизируемых активов.

При этом по статье «Прочие

операционные доходы» подлежит отражению сумма дохода, определенная к получению в соответствии с условиями договора продажи основных средств и иных активов (с учетом суммовых разниц и пр.).

74. В случае если операционные расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации или правила бухгалтерского учета не запрещают это, они могут не показываться развернуто по отношению к соответствующим доходам.

75. При выбытии объектов основных средств и иных активов по причине невозможности использования ввиду непригодности к дальнейшей эксплуатации, морального износа и прочего списания (например, передача по договору дарения, утрата имущества в результате чрезвычайных ситуаций), когда является определенным неполучение доходов или поступление активов в результате этих операций, убыток от выбытия и прочего списания имущества, выявленный на счетах бухгалтерского учета, подлежит отражению как прочие внереализационные расходы или чрезвычайные расходы (при выбытии имущества в результате чрезвычайных ситуаций).

76. По статье «Прочие

операционные расходы» также отражаются расходы, связанные с оплатой услуг, оказываемых кредитными организациями, расходы организации по содержанию законсервированных производственных мощностей и объектов, мобилизационных мощностей, расходы, связанные с аннулированием производственных заказов (договоров), прекращением производства, не давшего продукции, расходы, связанные с обслуживанием ценных бумаг (оплата консультационных и посреднических услуг, депозитарных услуг и т.п.), если они не отражены развернуто к доходам по этим ценным бумагам. Кроме того, в составе прочих операционных расходов отражаются суммы причитающихся к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с установленным законодательством Российской Федерации порядком.

77. По статье «Внереализационные доходы»

в отчете о прибылях и убытках отражаются штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда об их взыскании; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы, возникающие при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте; сумма дооценки активов (за исключением внеоборотных) в разрешенных случаях; принятие к учету имущества, оказавшегося в излишке по результатам инвентаризации, и т. п.

п.

По статье «Внереализационные доходы»

в отчете о прибылях и убытках за отчетный период отражается определяемая в установленном порядке сумма дохода, связанная с получением начиная с 1 января 2000 года безвозмездно активов (основных средств, нематериальных активов, сырья и материалов, ценных бумаг, денежных средств и пр.), в том числе по договорам дарения.

78. По статье «Внереализационные расходы»

в отчете о прибылях и убытках отражаются штрафы, пени, неустойки за нарушение условий договоров, которые признаны организацией — должником; возмещение причиненных организацией убытков; убытки прошлых лет, выявленные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы, возникающие при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте; сумма уценки активов (за исключением внеоборотных) в разрешенных случаях (производственных запасов, готовой продукции и товаров в конце отчетного года), убытки от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика; убытки от хищений материальных и иных ценностей, виновники которых по решениям суда не установлены; судебные расходы и т. п.

п.

79. Суммовые разницы, возникающие в связи с погашением задолженностей по полученным кредитам, полученным (выданным) займам, отражаются в составе внереализационных доходов или расходов.

В случае если внереализационные расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации или правила бухгалтерского учета не запрещают это, они могут не показываться развернуто по отношению к соответствующим доходам.

80. По статье «Налог на прибыль

и иные аналогичные обязательные платежи» отражается сумма налога на прибыль (доход), исчисленная организацией в соответствии с установленным законодательством Российской Федерации порядком и отраженная в бухгалтерском учете как задолженность перед бюджетом, а также учтенная задолженность перед бюджетом и государственными внебюджетными фондами по иным аналогичным обязательным платежам (за исключением учитываемых в установленном порядке в составе прочих операционных расходов).

81. Результат от обычной деятельности организации определяется исходя из данных, отраженных по разделам I

— III

отчета о прибылях и убытках, и отражается по статье «Прибыль (убыток) от обычной деятельности».

Чистая прибыль организации за отчетный период или убыток формируется исходя из прибыли или убытка от обычной деятельности с учетом влияния на результат последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.), в случае их возникновения.

82. По статье «Чрезвычайные доходы»,

в частности, могут быть отражены суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий, подлежащие получению (полученные) организацией; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

По статье «Чрезвычайные расходы»

отражаются, например, стоимость утраченных материально — производственных ценностей, убытки от списания пришедших в негодность в результате пожаров, аварий, стихийных бедствий, других чрезвычайных событий и не подлежащих восстановлению и дальнейшему использованию объектов основных средств и пр.

Любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей прибыли (убытка) на акцию подлежит раскрытию в пояснительной записке.

84. В разделе

«Расшифровка отдельных прибылей и убытков» отчета о прибылях и убытках приводится расшифровка отдельных прибылей и убытков, полученных (выявленных) организацией в течение отчетного периода, в сравнении с данными за аналогичный период предыдущего года. Организации могут принять решение представлять данные об отдельных прибылях и убытках в виде расшифровок к соответствующим статьям отчета («в том числе» или «из них»).

85. Данные, характеризующие расходы организации по обычным видам деятельности, в группировке по элементам затрат подлежат отражению в приложении к бухгалтерскому балансу или в отдельном приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

Отчет о прибылях и убытках (форма N 2) / КонсультантПлюс

2. 1. В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

1. В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Порядок представления данных в отчете о прибылях и убытках зависит от признания организацией доходов исходя из требований Положения

по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 32н, характера своей деятельности, вида доходов, размера и условий их получения, доходами от обычных видов деятельности или прочими поступлениями (операционными, внереализационными или чрезвычайными).

В этой форме не отражается стоимость законченных объектов капитального строительства, произведенных хозяйственным способом.

2.2. При отражении в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный период, в нем следует показывать соответствующую каждому виду часть расходов.

2.3. Графа 4 отчета заполняется на основе данных графы 3 отчета за предыдущий год. Если данные за аналогичный период предыдущего года несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из изменений учетной политики, законодательных и иных нормативных актов. Исправительные записи в бухгалтерском учете при этом не осуществляются.

2.4. По строке 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» показывается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, осуществлением хозяйственных операций (поступления, связанные с отдельными фактами хозяйственной деятельности), являющиеся доходами от обычных видов деятельности, признанные организацией в бухгалтерском учете в соответствии с условиями, определенными для ее признания в Положении

по бухгалтерскому учету «Доходы организации» ПБУ 9/99, и в сумме, исчисленной в денежном выражении в соответствии с правилами указанного положения, включая условия договоров по продаже товаров, продукции, выполнению работ и оказанию услуг (с учетом скидок (накидок), суммовых разниц, изменений условий договора, расчетов неденежными средствами и т. п.).

п.).

К обязательным платежам, которые в соответствии с установленным порядком не признаются организацией доходами, в частности, относятся суммы налога на реализацию горюче — смазочных материалов, экспортные пошлины.

По строке 011 «сельскохозяйственной продукции» отражается выручка от реализации сельскохозяйственной продукции собственного производства, включая продукцию, реализованную в переработанном виде. Затраты на производство данной сельскохозяйственной продукции показываются по строке 021.

По строке 012 «промышленной продукции» показывается выручка от реализации продукции промышленного характера, произведенной в своей организации, а затраты на производство данной продукции — по строке 022. Сельскохозяйственные организации по строке 012 также показывают выручку от переработки сельскохозяйственной продукции по удельному весу затрат по переработке от полной себестоимости реализованной продукции переработки, а затраты по переработке продукции сельского хозяйства собственного производства, относящейся к реализованной продукции, показываются по строке 022.

По строке 013 «товаров» отражается товарооборот по реализованным товарам, а покупная стоимость товаров показывается по строке 023. Издержки обращения, связанные с реализацией товаров, показываются по строке 030.

(в ред. Приказа Минсельхоза РФ от 15.01.2002 N 4)(см. текст в предыдущей редакции)

Оказанные услуги и выполненные работы на стороны показываются по строкам: 014 (выручка), 024 (затраты).

(в ред. Приказа Минсельхоза РФ от 15.01.2002 N 4)(см. текст в предыдущей редакции)

2.5. По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работы, услугам.

Если организация использует для учета затрат на производство счет 37 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в строку 020 «Себестоимость проданных товаров, продукции, работ, услуг». В случае, когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной строке.

В случае, когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной строке.

При определении себестоимости проданной продукции, работ, услуг следует руководствоваться требованиями Положения

по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 6 мая 1999 г. N 33н, типовыми методическими рекомендациями по планированию, учету и калькулированию себестоимости строительных работ, продукции (работ, услуг) в сельском хозяйстве и научно — технической продукции.

В случае признания организацией в соответствии с установленным порядком управленческих расходов полностью в себестоимости проданных товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности, то эти расходы отражаются по данной строке.

2.6. Организацией — профессиональным участником рынка ценных бумаг по статье «Управленческие расходы» отражается сумма издержек по ее деятельности.

2.7. Данные строки 029 «Валовая прибыль» раздела «Доходы и расходы по обычным видам деятельности» определяются как разница между данными строки 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и данными строки 020 «Себестоимость проданных товаров, продукции, работ, услуг».

2.8. В разделах «Операционные доходы и расходы» и «Внереализационные доходы и расходы» отражаются доходы и расходы, признанные организацией в бухгалтерском учете как прочие в соответствии с условиями, определенными для их признания в Положении

по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и Положении

по бухгалтерскому учету «Расходы организации» ПБУ 10/99 и в сумме в соответствии с требованиями указанных положений.

2.9. По строке 060 «Проценты к получению» отражаются операционные доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, по государственным ценным бумагам и т. п. за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации.

п. за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации.

Доходы, связанные с участием в уставных капиталах других организаций и подлежащие получению по сроку в соответствии с учредительными документами, организация отражает в составе прочих доходов в части операционных по строке 080 «Доходы от участия в других организациях» указанного раздела.

2.10. По строке 070 «Проценты к уплате» отражаются операционные расходы в сумме причитающихся в соответствии с договорами к уплате процентов по облигациям, акциям за предоставление организации в пользование денежных средств (кредитов, займов).

2.11. Остальные доходы и расходы, относящиеся в соответствии с установленным порядком к операционным доходам и расходам, отражаются по строке 090 «Прочие операционные доходы» или по строке 100 «Прочие операционные расходы». При этом по строке 100 «Прочие операционные расходы» отражаются расходы, связанные с получением операционных доходов, отраженных по строкам 060 и 080. В случае, если размер указанных расходов является по оценке организации существенным, они могут отражаться развернуто по отношению к строкам 060 и 080. Организацией должны быть даны соответствующие пояснения по данному вопросу.

В случае, если размер указанных расходов является по оценке организации существенным, они могут отражаться развернуто по отношению к строкам 060 и 080. Организацией должны быть даны соответствующие пояснения по данному вопросу.

В частности, по строке 090 «Прочие операционные доходы» отражается прибыль, полученная (подлежащая получению) организацией в результате совместной деятельности (по договору простого товарищества). При этом результат (прибыль или убыток) от передачи имущества в счет вкладов по договору простого товарищества, выявленный на счетах бухгалтерского учета операций по передаче этого имущества (с учетом расходов по передаче имущества, остаточной стоимости передаваемого объекта в случае его амортизации), отражается в составе прочих операционных доходов или расходов. По строке 090 «Прочие операционные доходы» отражается также сумма вознаграждения за переданное в общее владение и (или) пользование имущество или возврат имущества при его разделе сверх величины вклада (в части денежных средств).

При выбытии основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров в результате их продажи расходы, связанные с продажей основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, отражаются по статье «Прочие операционные расходы». По этой же строке отражается остаточная стоимость проданных объектов основных средств и иных амортизируемых активов.

По строке 090 «Прочие операционные доходы» подлежит отражению сумма дохода, определенная к получению в соответствии с условиями договора продажи основных средств и иных активов (с учетом суммовых разниц и пр.).

2.12. В случае, если операционные расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации или правила бухгалтерского учета не запрещают это, они могут не показываться развернуто по отношению к соответствующим доходам.

2.13. При выбытии объектов основных средств и иных активов по причине невозможности использования ввиду непригодности к дальнейшей эксплуатации, морального износа и прочего списания (например, передача по договору дарения, утрата имущества в результате чрезвычайных ситуаций), когда является определенным неполучение доходов или поступление активов в результате этих операций, убыток от выбытия и прочего списания имущества, выявленный на счетах бухгалтерского учета, подлежит отражению как прочие внереализационные расходы или чрезвычайные расходы (при выбытии имущества в результате чрезвычайных ситуаций).

2.14. По строке 100 «Прочие операционные расходы» также отражаются расходы, связанные с оплатой услуг, оказываемых кредитными организациями, расходы организации по содержанию законсервированных производственных мощностей и объектов, мобилизационных мощностей, расходы, связанные с аннулированием производственных заказов (договоров), прекращением производства, не давшего продукции, расходы, связанные с обслуживанием ценных бумаг (оплата консультационных и посреднических услуг, депозитарных услуг и т. п.), если они не отражены развернуто к доходам по этим ценным бумагам. Кроме того, в составе прочих операционных расходов отражаются суммы, причитающиеся к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с установленным законодательством Российской Федерации порядком.

п.), если они не отражены развернуто к доходам по этим ценным бумагам. Кроме того, в составе прочих операционных расходов отражаются суммы, причитающиеся к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с установленным законодательством Российской Федерации порядком.

По строке 100 также отражаются отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам и резервы под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

(абзац введен Приказом Минсельхоза РФ от 15.01.2002 N 4)2.15. По строке 120 «Внереализационные доходы» отражаются штрафы, пени, неустойки за нарушение условий договоров, по которым получены решения суда об их взыскании; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы, возникающие при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте; сумма дооценки активов (за исключением внеоборотных) в разрешенных случаях, принятие к учету имущества, оказавшегося в излишке по результатам инвентаризации, и т. п.

п.

По строке 120 «Внереализационные доходы» в графе 3 отражается определяемая в установленном порядке сумма дохода, связанная с получением начиная с 1 января 2000 года безвозмездно активов (основных средств, нематериальных активов, сырья и материалов, ценных бумаг, денежных средств и пр.), в том числе по договорам дарения.

По строке 125 отражаются суммы дотации и компенсации, выделяемые из бюджетов всех уровней на основное производство в соответствии с Постановлением Правительства, кроме компенсации по стихийным бедствиям. Компенсация по стихийным бедствиям показывается по строкам 170 «Чрезвычайные доходы» и 175 «в т.ч. компенсация из бюджета».

2.16. По строке 130 «Внереализационные расходы» отражаются штрафы, пени, неустойки за нарушение условий договоров, которые признаны организацией — должником; возмещение причиненных организацией убытков; убытки прошлых лет, выявленные в отчетном году; суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы, возникающие при переоценке в установленном порядке имущества и обязательств, выраженных в иностранной валюте; сумма уценки активов (за исключением внеоборотных) в разрешенных случаях (производственных запасов, готовой продукции и товаров в конце отчетного года), убытки от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика; убытки от хищений материальных и иных ценностей, виновники которых по решениям суда не установлены; судебные расходы и т. п.

п.

По строке 130 отражается также перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно — просветительного характера и иных аналогичных мероприятий.

(абзац введен Приказом Минсельхоза РФ от 15.01.2002 N 4)2.17. Суммовые разницы, возникающие в связи с погашением задолженностей по полученным кредитам, полученным (выданным) займам, отражаются в составе внереализационных доходов или расходов.

В случае, если внереализационные расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации или правила бухгалтерского учета не запрещают это, они могут не показываться развернуто по отношению к существующим доходам.

2.18. По строке 150 «Налог на прибыль и иные аналогичные обязательные платежи» отражается сумма налога на прибыль (доход), исчисленная организацией в соответствии с установленным законодательством Российской Федерации порядком и отраженная в бухгалтерском учете как задолженность перед бюджетом, а также учтенная задолженность перед бюджетом и государственными внебюджетными фондами по иным аналогичным обязательным платежам (за исключением учитываемых в установленном порядке в составе прочих операционных расходов).

2.19. Результат от обычной деятельности организации определяется исходя из данных, отраженных по разделам 1 — 3 отчета о прибылях и убытках, и отражается по строке 160 «Прибыль (убыток) от обычной деятельности».

Чистая прибыль организации за отчетный период или убыток формируются исходя из прибыли или убытка от обычной деятельности с учетом влияния на результат последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.).

2.20. По строке 170 «Чрезвычайные доходы» могут быть отражены суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий, подлежащие получению (полученные) организацией; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

По строке 175 выделяются из строки 170 полученные суммы компенсации из бюджетов всех уровней.

2.21. По строке 180 «Чрезвычайные расходы» отражаются, например, стоимость утраченных материально — производственных ценностей, убытки от списания пришедших в негодность в результате пожаров, аварий, стихийных бедствий, других чрезвычайных событий и не подлежащих восстановлению и дальнейшему использованию объектов основных средств и пр.

Любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей прибыли (убытка) на акцию подлежит раскрытию в пояснительной записке.

2.23. В разделе «Расшифровка отдельных прибылей и убытков» приводится расшифровка отдельных прибылей и убытков, полученных (выявленных) организацией в течение отчетного периода, в сравнении с данными за аналогичный период предыдущего года. Организации могут принять решение представлять данные об отдельных прибылях и убытках в виде расшифровок к соответствующим строкам отчета («в том числе» или «из них»).

2.24. По строкам 270, 290, 300, 310, 320, 330, 340, 350, 360, 370 графам 3 и 5 приводится количество прибыльных организаций, а графам 4 и 6 — количество убыточных организаций из строки 190. По строкам 280, 295, 305, 315, 325, 335, 345, 355, 365, 375 графам 3 и 5 показывается сумма прибыли по прибыльным организациям, а графам 4 и 6 — сумма убытка по убыточными организациям из строки 190. Организациям с нулевым результатом следует ввести графу 7 и заполнять только строки 270, 290, 300, 310, 320, 330, 340, 350, 360, 370.

(п. 2.24 введен Приказом Минсельхоза РФ от 15.01.2002 N 4)Три главных финансовых отчета предпринимателя – ПланФакт

Зачем вести финансовые отчеты

В бизнесе обычно ведут две отчетности по управлению деньгами: бухгалтерскую и финансовую. Бухгалтерские отчеты создают, чтобы сдавать в налоговую, а финансовый учет помогает увидеть реальную ситуацию с деньгами в бизнесе и принимать решения. Часто финансовые отчеты собственник составляет самостоятельно или вместе с финансовым менеджером.

У предпринимателя всегда есть более важные дела, чем отчетность. Нужно подписать новый контракт, договориться с поставщиком или съездить на производство. Поэтому отчетность ведется от случая к случаю, траты и доходы забывают учитывать, показатели не считают, а затраты не классифицируют. Такой подход работает до тех пор, пока предприниматель не столкнется с серьезными финансовыми проблемами — кассовым разрывом, убыточностью ключевых клиентов или просроченными платежами.

Мы рекомендуем управлять финансами осознанно. Поэтому перед рассказом об отчетах давайте разберемся, зачем они нужны.

- Чтобы избежать критических ошибок. Без отчетности предприниматель слабо осознает свои действия — кажется, что он может безболезненно вынуть из бизнеса деньги или взять очередной транш кредита. Но и то и другое может оказаться губительным и уничтожить компанию.

- Чтобы принимать взвешенные решения. Без отчетности предприниматель действует вслепую — идет в неизвестность и полагается только на свое чутье. Иногда риск оправдан, но в перспективе выигрывает холодный расчет и рациональность.

- Чтобы видеть свой бизнес. Для многих предпринимателей компания — это эфемерная сущность. Есть сотрудники, офис, склады и товар. Но все это живет в параллельных измерениях. Отчетность помогает свести все к одному знаменателю и увидеть бизнес целиком.

Отчетность помогает не совершать ошибок, принимать взвешенные решения и глубже понимать текущую ситуацию. Для каждого из приведенных сценариев есть свой отчет. Мы разберем их на реальных примерах.

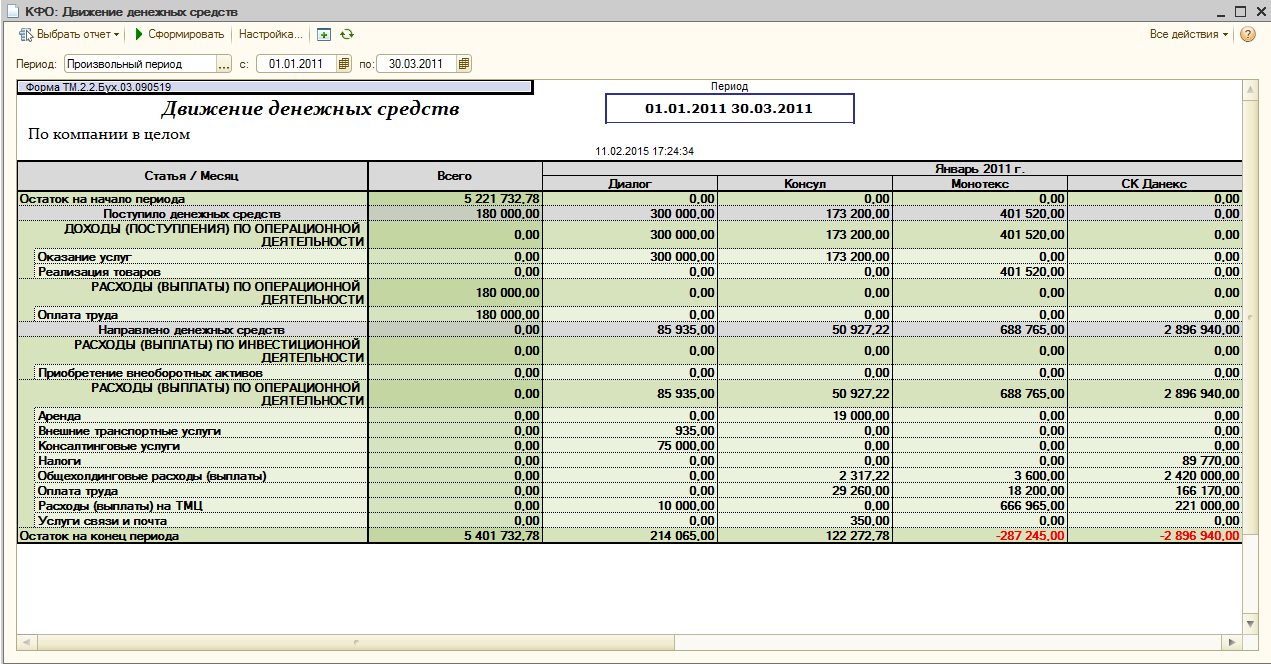

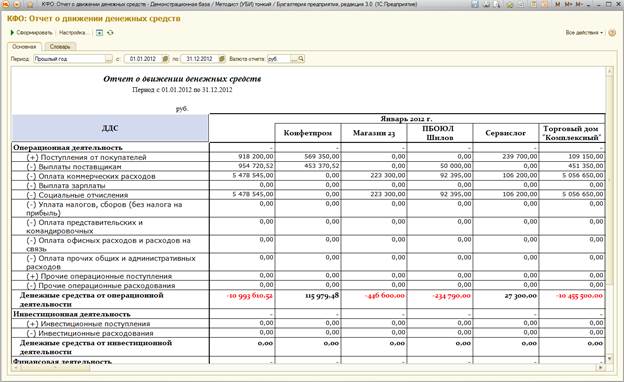

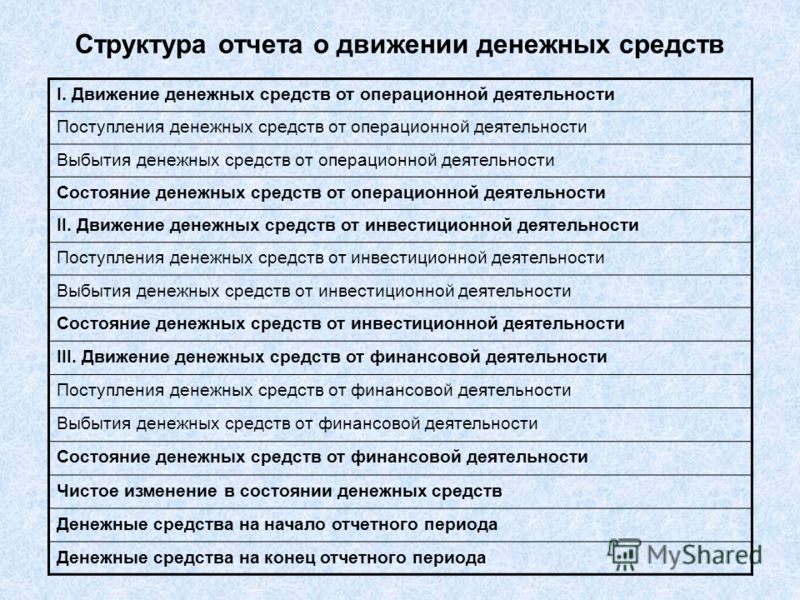

1. ДДС или движение денежных средств

Каждому хочется избежать ошибок — вовремя получать оплату, не попадать под налоговые штрафы и избегать кассовых разрывов. Все эти задачи решает отчет о движении денежных средств или ДДС.

Компания Николая М.

ремонтирует нежилые помещения — одновременно бригады работают на 5 объектах. Бизнес новый, чтобы завлечь клиентов Николаю приходится давать отсрочку. Он фиксирует приходы и расходы, поэтому точно знает, когда возникает кассовый разрыв и компании требуется дополнительное финансирование.

ремонтирует нежилые помещения — одновременно бригады работают на 5 объектах. Бизнес новый, чтобы завлечь клиентов Николаю приходится давать отсрочку. Он фиксирует приходы и расходы, поэтому точно знает, когда возникает кассовый разрыв и компании требуется дополнительное финансирование.Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период.

ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию — приход или расход; отмечают, кому заплатили и откуда получили деньги; делят движения средств по категориям.

Читайте также: Зачем вести отчет о движении денежных средств

Даже в небольшом бизнесе счет операций может идти на сотни. Кофейня закупает зерно, воду, молоко и бумажные стаканчики; платит обжарщику, баристе и уборщице; рассчитывается по аренде, налогам и кредитам.

Пример отчета ДДС

| Деньги на начало | 100 000 ₽ | |

| 1 июля | Предоплата | 90 000 ₽ |

| 2 июля | Аванс сотрудникам | -60 000 ₽ |

| 3 июля | Аренда | -20 000 ₽ |

| 4 июля | Закупка сырья | -100 000 ₽ |

| 5 июля | Займ собственнику | 5 000 ₽ |

| Деньги на конец | 5 000 ₽ |

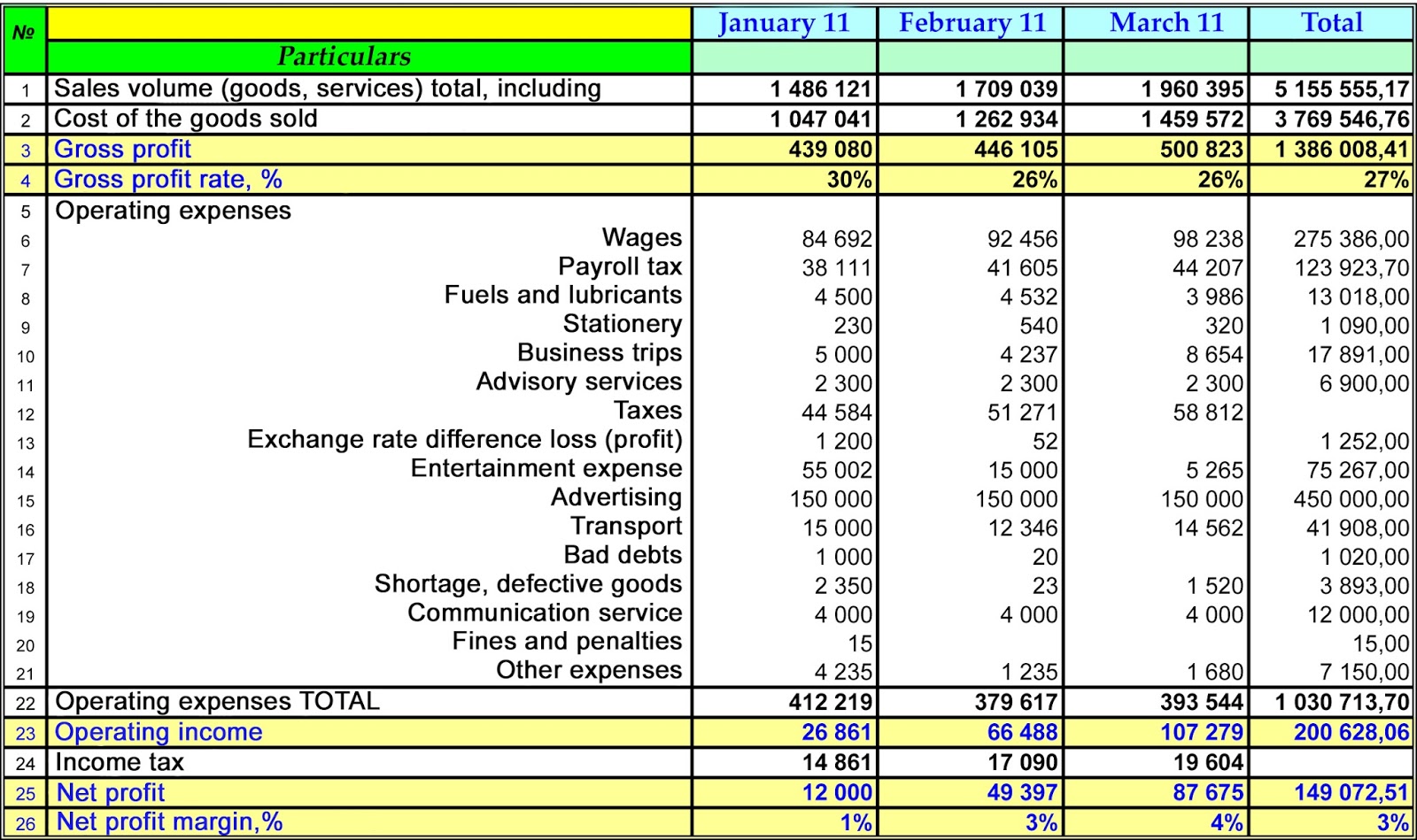

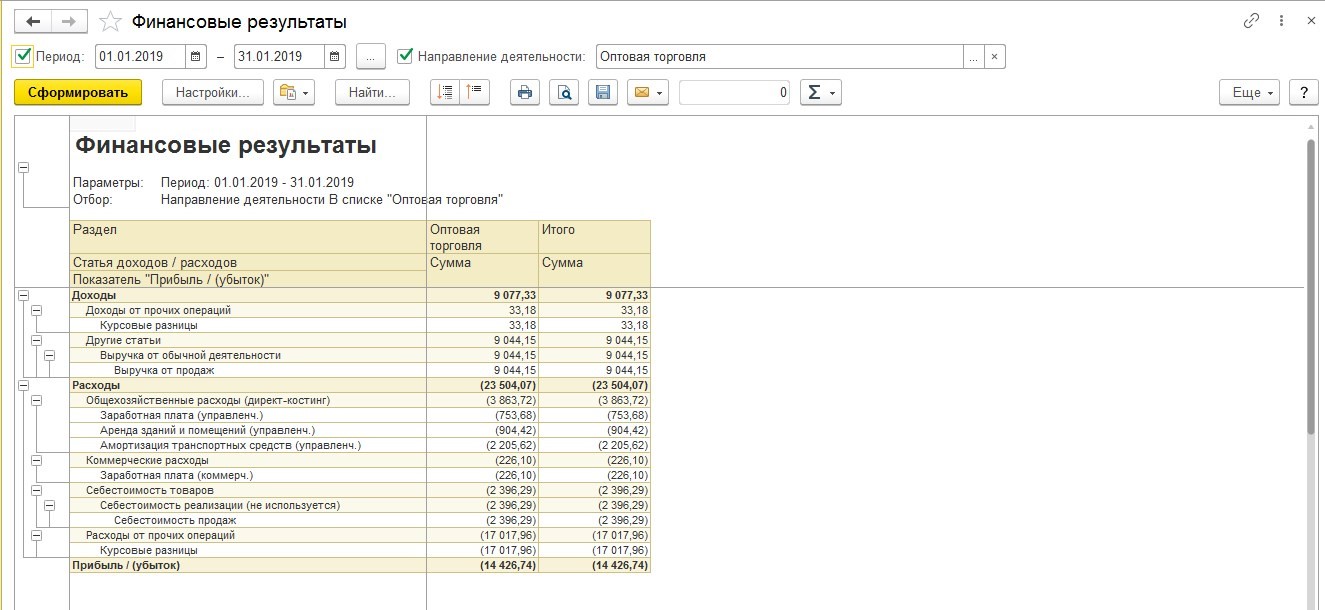

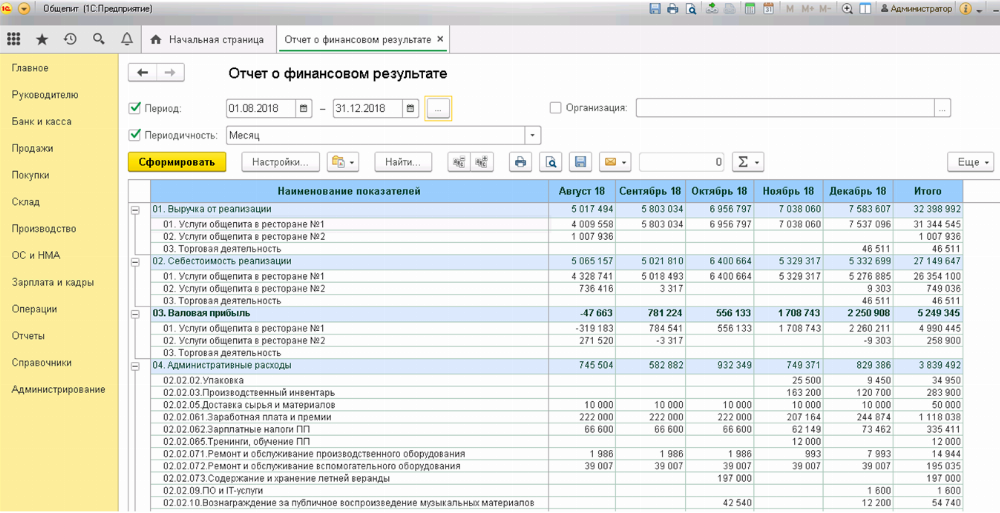

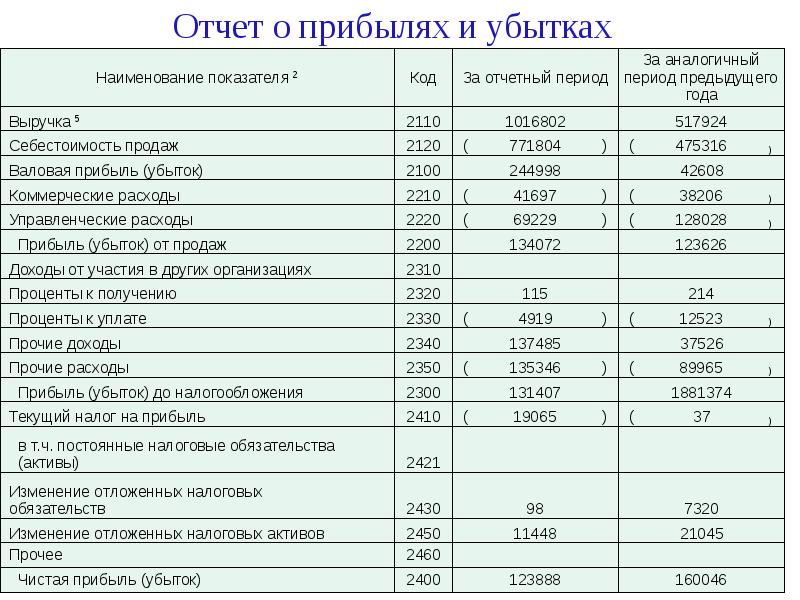

2. ОПУ или отчет о прибылях и убытках

Когда предприниматель разберется с поступлениями и выплатами денег, встанет вопрос о прибыльности всего бизнеса. Прибыль — это то, ради чего большинство открывает свое дело. Если компания не зарабатывает, то и развивать ее не хочется. Разобраться в вопросе прибыли поможет отчет о прибылях и убытках или ОПУ.

Интернет-магазин Антона растёт — он видит, что от месяца к месяцу выручка и количество клиентов увеличивается, но денег не становится больше. Он составил ОПУ, чтобы понять, куда уходят деньги. Так Антон выяснил, что большую часть дохода съедает аренда офиса и склада. Поэтому он перевёл сотрудников на удалённую работу и этим увеличил маржинальность компании.

Отчет о прибылях и убытках дает понять, что происходит с деньгами: компания их сжигает или увеличивает.

Без ОПУ бизнес похож на черный ящик — непонятно, к чему приводят вложения и куда уходят деньги. Отчёт помогает проанализировать обязательства компании — если ей должны больше, чем она, то всё идёт хорошо. Если наоборот — пора что-то менять.

ДДС и ОПУ полезно рассматривать в связке. Первый отчет показывает фактическое движение средств, а второй — обязательства, которые взял на себя бизнес. Если не вдаваться в детали, то ДДС рассказывает о том, что с деньгами происходит сейчас, а ОПУ — что с ними произойдет дальше. Чтобы принять взвешенные решения, важно видеть и то и другое.

Если не вдаваться в детали, то ДДС рассказывает о том, что с деньгами происходит сейчас, а ОПУ — что с ними произойдет дальше. Чтобы принять взвешенные решения, важно видеть и то и другое.

Пример отчета ОПУ

| Выручка | 800 000 ₽ |

| Себестоимость | 600 000 ₽ |

| Прибыль до налога | 200 000 ₽ |

| Налог | 40 000 ₽ |

| Чистая прибыль | 160 000 ₽ |

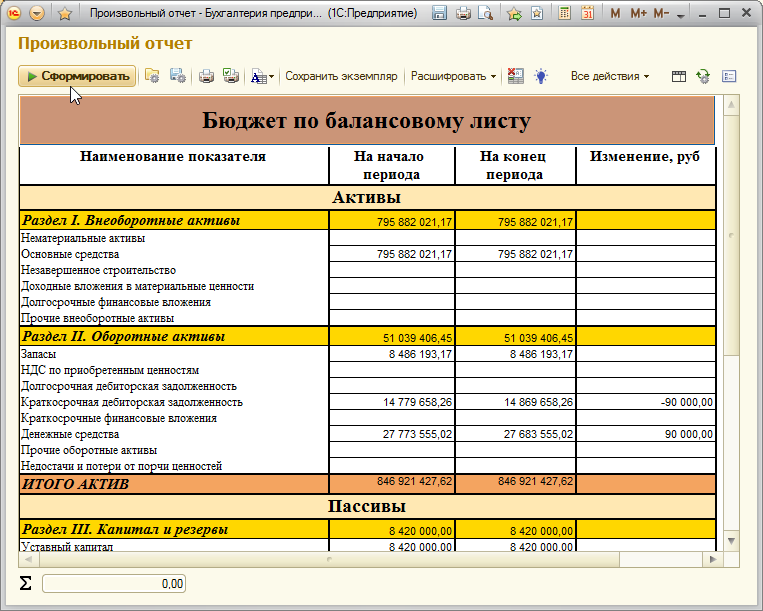

3. Балансовый отчет

Чтобы принимать управленческие решения, собственнику бизнеса нужна информация. Ему полезно видеть бизнес целиком — оценить и понять все детали. Для этого предназначена Балансовая отчетность или Баланс.

Андрей закупает в Китае селфи-палки и продает их через розничные точки в крупных торговых центрах. Баланс помогает ему понять, какая часть денег сейчас «в товаре» — он не сможет их быстро выдернуть и направить на набирающие популярность спиннеры.

Чтобы сыграть на спросе Андрею придется брать займ у партнера или идти в банк за кредитом.

Чтобы сыграть на спросе Андрею придется брать займ у партнера или идти в банк за кредитом.Баланс — это подведение итогов: срез компании в конкретный момент времени.

В Балансе сводятся все активы компании — то, чем она владеет; и пассивы — те средства, на которые живет. То есть, с одной стороны, это оборудование, сырье и товары на складе, а с другой — кредиты и займы, вложения в уставный капитал и нераспределенная прибыль. Актив и пассив баланса всегда равны между собой — в мире ничто не возникает из пустоты.

У денег в активах несколько агрегатных состояний. Оборудование сложно продать, а деньги на счете легко пустить в оборот. Чем легче высвободить вложения, тем выше ликвидность актива. С другой стороны у каждого пассива есть своя степень срочности — что-то нужно быстро вернуть, что-то может быть с компанией все время. Баланс помогает увидеть, в каком состоянии сейчас находятся деньги, и соотнести ликвидность и срочность.

Читайте также: Управленческий учет – зачем он нужен? Интервью с Наталией Морозовой. Часть 1

Пример балансового отчета

| Оборотные активы | Обязательства | ||

| Деньги в кассе | 10 000 ₽ | Кредиторская задолженность | 90 000 ₽ |

| Кофе в зёрнах | 30 000 ₽ | ||

| Бумажные стаканы | 10 000 ₽ | ||

| Основные средства | Капитал и резервы | ||

| Кофемашина | 40 000 ₽ | Собственный капитал | 10 000 ₽ |

| Кофемолка | 20 000 ₽ | Нераспределённая прибыль | 10 000 ₽ |

| Активы | 110 000 ₽ | Пассивы | 110 000 ₽ |

Шпаргалка

- Отчетность помогает не совершать ошибок, выступает базой управленческих решений и дает предпринимателю возможность увидеть бизнес целиком.

- Отчет о движении денежных средств или ДДС помогает увидеть, куда уходят деньги, разложить по полочкам все статьи доходов и расходов.

- Отчет о прибылях и убытках или ОПУ помогает соотнести обязательства и понять, как бизнес зарабатывает деньги.

- Балансовый отчет или Баланс — это срез бизнеса на определенную дату. Он помогает соотнести ликвидность активов и срочность пассивов.

| АКТИВЫ | ||

| Денежные средства | 503 153 | 579 559 |

| Драгоценные металлы и драгоценные камни | 1 025 | 1 566 |

| Средства в Национальном банке | 1 471 756 | 1 261 067 |

| Средства в банках | 2 634 348 | 2 805 560 |

| Ценные бумаги | 4 900 341 | 4 104 053 |

| Кредиты клиентам | 27 231 360 | 27 314 417 |

| Производные финансовые активы | 11 518 | 4 288 |

| Долгосрочные финансовые вложения | 233 214 | 225 670 |

| Основные средства и нематериальные активы | 410 790 | 416 051 |

| Доходные вложения в материальные активы | 1 016 | 547 |

| Имущество, предназначенное для продажи | 81 | 181 |

| Отложенные налоговые активы | 1 751 | 1 751 |

| Прочие активы | 66 832 | 71 344 |

| ИТОГО активы | 37 467 185 | 36 786 054 |

| ОБЯЗАТЕЛЬСТВА | ||

| Средства Национального банка | 1 137 680 | 1 181 277 |

| Средства банков | 7 412 150 | 6 954 872 |

| Средства клиентов | 20 990 431 | 21 100 656 |

| Ценные бумаги банка | 1 858 106 | 1 665 568 |

| Производные финансовые обязательства | 4 602 | 7 044 |

| Отложенные налоговые обязательства | 1 887 | 1 887 |

| Прочие обязательства | 380 492 | 1 126 705 |

| ВСЕГО обязательства | 31 785 348 | 32 038 009 |

| СОБСТВЕННЫЙ КАПИТАЛ | ||

| Уставный фонд | 3 705 538 | 2 908 984 |

| Эмиссионный доход | 0 | 0 |

| Резервный фонд | 594 400 | 445 301 |

| Фонды переоценки статей баланса | 159 769 | 164 272 |

| Накопленная прибыль | 1 222 130 | 1 229 488 |

| ВСЕГО собственный капитал | 5 681 837 | 4 748 045 |

| ИТОГО обязательства и собственный капитал | 37 467 185 | 36 786 054 |

Финансовая отчетность в учете и планировании с примерами и пояснениями (часть 2) — База знаний Учебного центра BRP ADVICE

Это продолжение статьи про основные формы финансовой отчетности, показывающие состояние компании с трех сторон: прибыли и убытки, движение денежных средств, активы и пассивы. На примере типовых операций показано, как изменяются результаты этих отчетов в различных условиях. Первую часть статьи, в которой дана общая характеристика каждой из форм отчетности, читайте здесь.

На примере типовых операций показано, как изменяются результаты этих отчетов в различных условиях. Первую часть статьи, в которой дана общая характеристика каждой из форм отчетности, читайте здесь.

Данный обзор построен на принципах управленческого учета и планирования. Вместе с тем, эта статья будет полезна и бухгалтерам, однако необходимо учитывать, что при формировании управленческой отчетности применение ПБУ не является обязательным. Например, для целей планирования мы рекомендуем порядок отражения процентов по кредитам, отличающийся от российских стандартов бухгалтерского учета.

Примеры типовых операций и их влияние на финансовую отчетность

Далее будут приведены типовые хозяйственные операции производственной компании, и построена финансовая отчетность: отчет о прибылях и убытках, баланс, отчет о движении денежных средств.

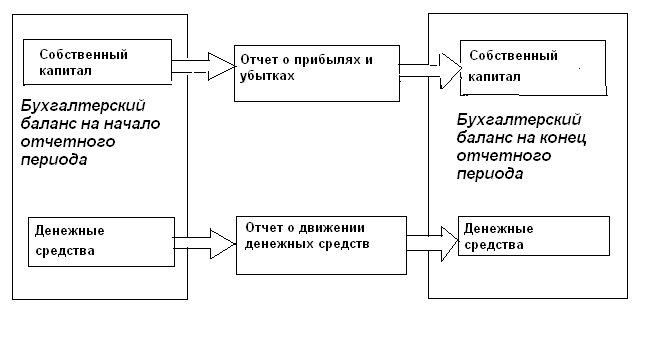

Три формы финансовой отчетности между собой взаимосвязаны. Во-первых, отчет о движении денежных средств и активы баланса. В отчете о движении денежных средств рассчитывается чистое изменение денежных средств за период (прирост или снижение остатков денежных средств), а также указываются остатки на начало и на конец периода. В балансе на дату начала и конца периода будут такие же остатки, а разница между остатками на начало и на конец периода будет эквивалентна чистому изменению денежных средств.

В балансе на дату начала и конца периода будут такие же остатки, а разница между остатками на начало и на конец периода будет эквивалентна чистому изменению денежных средств.

Во-вторых, отчет о прибылях и убытках связан с пассивами баланса. Правда, в данном случае взаимосвязь немного сложнее. В пассивах баланса отражается размер нераспределенной прибыли на начало и на конец периода. В отчете о прибылях и убытках – чистая прибыль за период. Если компания не проводит распределение чистой прибыли, то прирост нераспределенной прибыли в балансе будет равен чистой прибыли. Однако если компания проводит распределение прибыли, то изменение нераспределенной прибыли в балансе будет отличаться от чистой прибыли периода на сумму распределений.

Взаимосвязь между тремя формами финансовой отчетности, а также выполнение главного балансового равенства должно выполняться во всех случаях без исключения. Схематически связь между формами финансовой отчетности изображена на рисунке ниже.

Рис. Взаимосвязь между формами финансовой отчетности

Взаимосвязь между формами финансовой отчетности

Входящие остатки

В нашем примере у предприятия входящие остатки сформированы за счет уставного капитала. В прошлом периоде был внесен уставный капитал на сумму 777 денежных единиц, весь уставный капитал сформирован материалами. Других операций в предыдущем периоде не было.

Эта операция произошла в прошлом периоде, поэтому в балансе отражены остатки материалов на складах и уставный капитал на начало периода. Таким образом, активы и пассивы баланса составляют по 777 денежных единиц, балансовое равенство выполняется.

Так как другие операции пока не произошли, остатки на конец периода равны остаткам на начало периода.

На отчет о прибылях и убытках и отчет о движении денежных средств эта операция не влияет.

Влияние этой операции на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние входящих остатков на финансовую отчетность

Получение выплаты по кредиту со сроком погашения более 1 года

Для того чтобы приобрести производственное оборудование, компания привлекает кредит на сумму 600 денежных единиц. Срок возврата кредита более одного года, это означает, что задолженность по кредиту должна учитываться в составе долгосрочных обязательств.

Срок возврата кредита более одного года, это означает, что задолженность по кредиту должна учитываться в составе долгосрочных обязательств.

В тот момент, когда компания получила выплату по кредиту, у нее появляется положительный денежный поток, а именно, приток по финансовой деятельности. Таким образом, эта операция отражается в отчете о движении денежных средств. В результате в отчете о движении денежных средств получается чистое изменение денежных средств 600 денежных единиц, остатки на начало периода отсутствовали, сальдо на конец периода составляет 600 денежных единиц.

Точно такие же остатки денежных средств, 0 на начало периода и 600 на конец, отражаются и в активах баланса. В пассивах баланса указывается задолженность по долгосрочным кредитам и займам. Главное балансовое равенство выполняется. Взаимосвязь между балансом и отчетом о движении денежных средств прослеживается.

В отчете о прибылях и убытках операция по привлечению кредита не отражается. Это значит, что и погашение тела долга не должно отражаться в отчете о прибылях и убытках.

Влияние получения выплаты по кредиту на финансовую отчетность изображено на рисунке ниже.

Рис. Влияние получения выплаты по кредиту на финансовую отчетность

Приобретение, оплата и монтаж оборудования

Компания приобретает, оплачивает и вводит в эксплуатацию оборудование для производства продукции. Стоимость оборудования составила 600 денежных единиц.

Когда компания оплачивает оборудование, формируется денежный поток по инвестиционной деятельности. Этот денежный поток отражается в соответствующем разделе отчета о движении денежных средств. В итоге получается чистое изменение денежных средств равное 0 (до этого было плюс 600, которые полностью ушли на расчеты за оборудование).

В балансе остатки денежных средств также уменьшаются до 0. Кроме того, в составе активов появляется остаток основных средств на конец периода, который составляет 600 денежных единиц. Таким образом, сумма активов баланса не изменяется, просто меняется структура активов, их материально-вещественная форма. Пассивы баланса не изменяются. Главное балансовое равенство выполняется.

Пассивы баланса не изменяются. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках никаких изменений не происходит. Это связано с тем, что стоимость основных средств отражается в отчете о прибылях и убытках через амортизацию.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения, оплаты и ввода оборудования в эксплуатацию

Использование материалов для производства продукции

Компания использовала имевшиеся материалы для производства продукции. Стоимость использованных материалов составляет 500 денежных единиц. Акты выпуска готовой продукции пока не оформлены.

Пока материалы не превратились в готовую продукцию, они формируют стоимость незавершенного производства. В активах баланса происходит перераспределение остатков активов на конец периода. На 500 денежных единиц снижаются остатки материалов и увеличиваются остатки незавершенного производства. Главное балансовое равенство выполняется.

Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, так как она пока не формирует денежных потоков.

В отчете о прибылях и убытках эта операция также не отражается.

Взаимосвязь финансовых отчетов сохраняется. Влияние на финансовую отчетность использования материалов для производства продукции изображено на рисунке ниже.

Обратите внимание, что материальные затраты на производство выпущенной продукции в дальнейшем сформируют себестоимость проданных товаров, уменьшат маржинальный доход и EBITDA.

Рис. Влияние на финансовую отчетность использования материалов для производства продукции

Начисление заработной платы производственному персоналу

Сумма заработной платы производственного персонала составила 200 денежных единиц. Обычно такая заработная плата включается в себестоимость продукции. Так как продукция пока не выпущена, то при начислении зарплаты увеличивается стоимость незавершенного производства. Таким образом, активы баланса возрастают на 200 денежных единиц.

Таким образом, активы баланса возрастают на 200 денежных единиц.

Заработная плата еще не выплачена, значит у компании формируется кредиторская задолженность на 200 денежных единиц. Эта задолженность отражается в пассивах баланса.

Главное балансовое равенство выполняется.

В отчете о движении денежных средств эта операция не отражается, потому что еще нет денежного потока. В отчете о прибылях и убытках эта операция не отражается, потому что реализация продукции еще не произошла и, следовательно, себестоимость проданных товаров отражать рано.

Обратите внимание, что EBITDA в дальнейшем будет уменьшаться на сумму заработной платы производственного персонала, а маржинальный доход – не всегда. Теория говорит, что маржинальный доход – это разница между выручкой и соответствующими переменными затратами. Если заработная плата производства имеет сдельную основу, то теоретически маржинальный доход на эту величину нужно уменьшать. Однако на практике маржинальный доход часто не уменьшают на сумму заработной платы. Это связано с тем, что заработная плата является отдельным и достаточно сложным элементом управления.

Это связано с тем, что заработная плата является отдельным и достаточно сложным элементом управления.

Влияние на финансовую отчетность начисления заработной платы производства изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления заработной платы производства

Начисление амортизации оборудования

Амортизация производственного оборудования составляет 50 денежных единиц. При начислении амортизации происходит уменьшение остаточной стоимости основных средств на 50 денежных единиц.

Отражение самой суммы амортизации может происходить следующими способами. Первый – сумма начисленной амортизации включается в сумму незавершенного производства. Этот случай мы и рассматриваем. В активах баланса происходит перераспределение остатков на конец периода, валюта баланса пока не меняется.

Альтернативный вариант – это отражение амортизации в отчете о прибылях и убытках напрямую, без распределения на произведенную или проданную продукцию. В таком случае в отчете о прибылях и убытках формируется отдельная статья расходов, что приводит к возникновению убытков (доходов же еще нет). В активах баланса уменьшаются остатки основных средств и появляется отрицательная величина в пассивах. Валюта баланса снижается.

В активах баланса уменьшаются остатки основных средств и появляется отрицательная величина в пассивах. Валюта баланса снижается.

Главное балансовое равенство выполняется в обоих случаях. Амортизация никогда не создает реального движения денежных средств, поэтому в отчете о движении денежных средств не отображается.

Амортизация не влияет ни на размер маржинального дохода, ни на размер EBITDA.

Влияние на финансовую отчетность начисления амортизации изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления амортизации

Выпуск готовой продукции

Завершаем производственный процесс и приходуем готовую продукцию. Все, что было в активах баланса как незавершенное производство, превращается теперь в остатки готовой продукции на складах. Сумма операции 750 денежных единиц. Запомните эту величину, 750 денежных единиц – это себестоимость выпущенной продукции в нашем примере.

Оприходование продукции еще не создает денежных потоков, поэтому на отчете о движении денежных средств эта операция не отражается. Также не формируется пока и расход в отчете о прибылях и убытках, потому что эта продукция не продана.

Также не формируется пока и расход в отчете о прибылях и убытках, потому что эта продукция не продана.

Валюта баланса не изменяется. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выпуска готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выпуска готовой продукции

Отгрузка товаров покупателям

Вся продукция, выпущенная ранее, отгружается покупателям. Общая сумма отгрузки составляет 1000 денежных единиц. Эта 1000 отражается в составе доходов отчета о прибылях и убытках по строке Выручка от продаж.

Как только в отчете о прибылях и убытках появляется выручка, должна появиться и себестоимость продаж. В нашем примере это те самые 750 денежных единиц, которые сформированы на прошлом этапе.

В результате в отчете о прибылях и убытках получается чистая прибыль 250 денежных единиц. Эта прибыль попадает в пассивы баланса. Пассивы баланса возрастают.

Денежные средства за эту продукцию компания еще не получила, в отчете о движении денежных средств изменений нет. В активах баланса вместо остатков готовой продукции появляется дебиторская задолженность, задолженность покупателей за отгруженную продукцию. Сумма активов возрастает на ту же величину, на которую выросли пассивы. Главное балансовое равенство сохраняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность отгрузки (продажи) покупателям готовой продукции

Получение оплаты от покупателей

Покупатели частично погашают задолженность за купленную ими продукцию. Сумма платежа составляет 950 денежных единиц.

Поступление денежных средств от покупателей отражается в составе отчета о движении денежных средств в притоках по операционной деятельности. В отчете о движении денежных средств формируется чистое изменение денежных средств на сумму 950 денежных единиц.

Внутри активов баланса происходит перераспределение остатков на конец периода. Дебиторская задолженность уменьшается, остатки денежных средств возрастают. Главное балансовое равенство выполняется.

Получение оплаты от покупателей не оказывает влияния на отчет о прибылях и убытках. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность оплаты от покупателей изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность оплаты от покупателей

Приобретение материалов

Компания приобретает материалы, которые планирует использовать для производства продукции в следующих периодах. Эти материалы пока не оплачиваются. Стоимость материалов 150 денежных единиц.

Поступление материалов сказывается на размере активов баланса, растет остаток материалов на складах. Так как материалы еще не оплачены, то растут и пассивы баланса, а именно кредиторская задолженность.

Приобретение материалов для использования их в будущих периодах не отражается в отчете о прибылях и убытках. Так как материалы еще не оплачены, то и в отчете о движении денежных средств движений изменений нет.

Так как материалы еще не оплачены, то и в отчете о движении денежных средств движений изменений нет.

Главное балансовое равенство сохраняется, взаимосвязь отчетных форм прослеживается.

Влияние на финансовую отчетность приобретения материалов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность приобретения материалов

Оплата материалов и выплата заработной платы

Компания полностью погашает кредиторскую задолженность, состоящую из задолженности по оплате труда и задолженности перед поставщиками сырья и материалов. В этом случае у компании формируется отток денежных средств на 350 денежных единиц, который отражается в отчете о движении денежных средств в составе операционной деятельности.

В балансе уменьшается остаток денежных средств в активах и кредиторская задолженность в пассивах. Валюта баланса снижается. Главное балансовое равенство выполняется.

В отчет о прибылях и убытках погашение кредиторской задолженности не попадает. Взаимосвязь форм финансовой отчетности прослеживается.

Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения кредиторской задолженности изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения кредиторской задолженности

Начисление и выплата заработной платы менеджменту

Заработная плата менеджмента составляет 50 денежных единиц. Начисление заработной платы формирует управленческие расходы в отчете о прибылях и убытках. Это ведет к уменьшению чистой прибыли, EBITDA также уменьшается на сумму заработной платы менеджмента, а маржинальный доход остается прежним.

При выплате заработной платы возникает отток денежных средств по операционной деятельности, который отражается в отчете о движении денежных средств.

Таким образом, в активах баланса снижаются остатки денежных средств, а в пассивах баланса уменьшается остаток нераспределенной прибыли. Главное балансовое равенство сохраняется, взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность заработной платы управленческого персонала изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность начисления и выплаты зарплаты менеджмента

Начисление и оплата процентов по кредитам

Компания выплачивает проценты за пользование кредитом, начисленные за отчетный период. Сумма процентов составляет 60 денежных единиц.

Начисленные проценты отражаются в отчете о прибылях и убытках. Они уменьшают чистую прибыль, но не влияют на маржинальный доход и EBITDA.

Уплаченные проценты отражаются в составе отчета о движении денежных средств. В зависимости от принятой учетной политики они могут отражаться в составе операционной или финансовой деятельности. Мы рекомендуем в целях планирования отражать проценты по кредитам в составе финансовой деятельности. Именно это реализовано в нашем примере.

Кроме того, в некоторых случаях проценты могут капитализироваться в стоимости основных средств. Тогда проценты отражаются в составе инвестиционной деятельности отчета о движении денежных средств. Но в этом случае они не включаются в состав процентных расходов в отчете о прибылях и убытках, а увеличивают первоначальную стоимость основных средств в балансе и попадают в отчет о прибылях и убытках через механизм амортизации.

Влияние на финансовую отчетность уплаты процентов по кредитам изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность уплаты процентов по кредитам

Погашение задолженности по кредиту (тело долга)

Компания решает часть денежных средств направить на погашение основной задолженности по кредиту. Сумма погашения составляет 100 денежных единиц.

Погашение долга формирует отток денежных средств по финансовой деятельности и отражается в отчете о движении денежных средств. Следовательно, происходит уменьшение остатков денежных средств, что видно в активах баланса. В это же время снижается и задолженность по телу долга, что видно в пассивах баланса. Таким образом, в результате погашения задолженности по телу долга валюта баланса снизилась. Главное балансовое равенство выполняется.

В отчете о прибылях и убытках погашение долга не отражается точно так же, как и не отражалось привлечение долга.

Взаимосвязь между формами финансовой отчетности прослеживается.

Влияние на финансовую отчетность погашения долга изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность погашения долга

Начисление и уплата налога на прибыль

Компания начисляет и уплачивает налог на прибыль в сумме 28 денежных единиц. Начисление налога отражается в отчете о прибылях и убытках и ведет к уменьшению прибыли. Уплата налога отражается в отчете о движении денежных средств как отток по операционной деятельности.

Уменьшение прибыли сказывается на размерах пассивов баланса, снижение остатков денежных средств – на активах баланса. Валюта баланса уменьшается. Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность налога на прибыль изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность налога на прибыль

Формирование резервного фонда за счет прибыли

Компания принимает решение: часть прибыли направить на формирование резервного фонда. Сумма операции составляет 5 денежных единиц.

Сумма операции составляет 5 денежных единиц.

Формирование резервного фонда за счет чистой прибыли отражается в дополнительном блоке отчета о прибылях и убытках «Распределение прибыли». В пассивах баланса уменьшается размер нераспределенной прибыли, но увеличивается резервный фонд. Валюта баланса сохраняется на прежнем уровне. Главное балансовое равенство выполняется.

В отчете о движении денежных средств изменений нет, так как данная операция не связана с притоком денежных средств в компанию или оттоком из нее.

Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность формирования резервного фонда изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность формирования резервного фонда

Выплата дивидендов

Компания принимает решение направить часть прибыли на дивиденды. Сумма дивидендов составляет 77 денежных единиц.

Начисление дивидендов приводит к уменьшению суммы нераспределенной прибыли в отчете по распределению прибыли, а также к снижению ее остатка в пассивах баланса.

Выплата дивидендов отражается в отчете о движении денежных средств в оттоках по финансовой деятельности. Выплата дивидендов сказывается на размере активов и приводит к уменьшению валюты баланса.

Главное балансовое равенство выполняется. Взаимосвязь форм финансовой отчетности прослеживается.

Влияние на финансовую отчетность выплаты дивидендов изображено на рисунке ниже.

Рис. Влияние на финансовую отчетность выплаты дивидендов

Резюме

Три главные формы финансовой отчетности – это баланс, отчет о движении денежных средств и отчет о прибылях и убытках. Между этими формами отчетности всегда существует взаимосвязь: отчет о движении денежных средств связан с активами баланса, отчет о прибылях и убытках – с пассивами. Главное балансовое равенство, соответствие размера активов и пассивов, должно всегда выполняться.

Каждый раз при отражении операции в учете или при планировании какой-то операции представьте себе триаду финансовой отчетности и то, как эта операция повлияет на каждую из форм отчетности.

Используйте эти взаимосвязи для того, чтобы проверять полноту и правильность вашего учета и планирования.

Что изучить далее

Кассовый метод учета и метод начисления.

Финансовое положение предприятия: анализ ликвидности баланса и коэффициентный анализ.

Методы формирования отчета о движении денежных средств: прямой и косвенный.

Стоимость денег во времени: определение стоимости, дисконтирование, компаундирование, показатели инвестиционной оценки.

Cash flow waterfall – расширенная версия отчета о движении денежных средств, которая используется при планировании крупных проектов и проектов государственно-частного партнерства.

Автоматизация расчета потребности в финансировании при построении системы бюджетов.

Российские и международные стандарты бухгалтерского учета.

Остались вопросы? Пишите нам в форму обратной связи и записывайтесь на курс по управленческому учету, анализу затрат и бюджетированию или курс по финансовому моделированию.

Понравилась статья? Узнайте больше раньше других: заходите на нашу страницу в ВКонтакте и подписывайтесь на новости.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда Учебного центра BRP ADVICE.

3 важных отчета для бизнеса. Организация и ведение финансового бухгалтерского учета

Финансы в бизнесе — это не пустые цифры в Excel, а данные, на основании которых предприниматель принимает решения. Чтобы понять, успешен ли бизнес, сколько реальной прибыли он приносит, почему появляется кассовый разрыв и как исправить положение в случае убытка, важно разобраться, как правильно вести финансовый учет. В этом помогут три главных отчета. Фактически, финансовый учет и есть совокупность этих отчетов: отчет о движении денежных средств (ДДС), отчет о прибылях и убытках (ПиУ) и отчет по балансу. В этой статье мы разберем, как вести финансовый учет в бизнесе эффективно и с минимальными временными затратами.

Содержание:

Расскажем, как вести финансовый учет в бизнесе, а также возьмем на себя кадровые и бухгалтерские вопросы. Вы сможете заняться развитием бизнеса, ни о чем не беспокоясь!

Вы сможете заняться развитием бизнеса, ни о чем не беспокоясь!

1. Отчет о движении денег (ДДС)

Показывает, количество поступивших и ушедших денег на расчетных счетах.

Помогает предсказать кассовый разрыв: критическую точку, когда вам не хватит денег на оплату аренды, покупку товара или выплату зарплаты сотрудникам.

Отчет о движении денежных средств показывает:

-

С какой суммой на счету фирма начала месяц.

-

Сколько получили и потратили в течении месяца.

-

Сколько осталось в конце.

Остаток — это переходящее сальдо.

Важно, чтобы в отчете отражались все счета: расчетные счета в банке, электронные кошельки, наличная касса, сейф, а также фиксировались все расходы по трём направлениям деятельности:

-

операционная: покупка и продажа товаров, зарплаты сотрудников, аренда офиса, лизинг авто;

-

инвестиционная: покупка и продажа оборудования или автомобилей доставки, разработка интернет-магазина;

-

финансовая: кредиты и выплата дивидендов.

Дополнительно можно разбить каждое направление на статьи расходов. Это позволит более детально отслеживать, куда компания тратит деньги.

Не обязательно дробить слишком подробно, можно объединить по категориям. Например, канцелярия, вода, чай и кофе в офис могут быть списаны «на нужды офиса», а топливо, техобслуживание автомобилей и мелкий ремонт — на «транспорт».

Частоту, с которой необходимо сверять отчет и реальное положение дел, каждый предприниматель определяет для себя сам. Можно делать это в конце каждого рабочего дня, можно раз в неделю или месяц.

2. Отчет о прибылях и убытках предприятия (ПиУ)

Отчет о прибылях и убытках предприятия показывает результат деятельности компании за отчетный период. Он содержит данные о выручке и расходах бизнеса, которые основываются на закрывающих документах. Анализ отчета о прибылях и убытках помогает оценить чистую прибыль: доход – расход. Формула простая, но большинство бизнесменов считает прибыль неправильно.

Формула простая, но большинство бизнесменов считает прибыль неправильно.

Рассмотрим пример.

У Егора бизнес по производству крафтовой упаковки — пик продаж приходится на праздники, когда люди массово покупают и упаковывают подарки. Дела идут хорошо, заказов много, деньги на счете есть. Но когда приходит время платить зарплату и закупать новую бумагу для производства, хватает только на оплату аренды. Регулярно приходится брать в долг, покупать материалы в рассрочку. Основные деньги на счетах — кредитные деньги. Егор составил отчет о прибылях и убытках предприятия и понял, что сумма на счету не является прибылью. Он уже полгода работает в минус, нужно менять финмодель или закрывать компанию.

3. Баланс

Анализ балансового отчета помогает оценить чистую стоимость капитала, понять, становится ли бизнес прибыльнее и из чего состоит прибыль. Балансовый отчет состоит из активов и пассивов компании. Активы — все имущество, которое находится в компании и обеспечивает ее работу: техника, мебель, служебный автомобиль, оборудование для производства и даже дебиторская задолженность. Нематериальные активы — ценность бренда, товарный знак, патент. Ценность всех активов в способности генерировать прибыль. Пассивы — это средства, на которые куплены активы: личные средства собственника, накопленная прибыль или кредитные деньги.

Балансовый отчет на конец года может отличаться от других периодов. Например, Антон ведет бизнес по продаже подарков на Пасху и Рождество. Минимальный запас материалов на производство придется на март и ноябрь, так как всю продукцию заберут оптовики и розничные магазины для начала продаж. На балансе предприятия в активах будет минус, а в пиковый сезон подготовки к отгрузке товаров, напротив, большой запас.

Как вести финансовый учёт просто, затрачивая минимум времени?

Не спешите гуглить, чтобы узнать, как вести финансовый учет в Excel. Для этой цели есть более подходящие сервисы!

Отчет о движении денежных средств и отчет о прибылях и убытках предприятия — столпы управленческого учета. Оба отчета просто и удобно готовить в сервисе Seeneco, чтобы не ломать голову над тем, как вести финансовый учет в Excel.

Отчет о движении денежных средств формируется на основе фактических выплат и поступлений по всем счетам и кассам бизнеса и показывает остатки денег на начало и конец периода, денежные потоки по операционной, финансовой и инвестиционной деятельности.

Отчет о прибылях и убытках предприятия формируется на основе доходов и расходов, показывает прибыль в разрезе денежных потоков: по месяцам, по кварталу и году.

В Seeneco любую ячейку каждого отчета можно раскрыть: увидеть, какие операции составили ее результат, как деньги распределились по контрагентам.

Отчет можно скачать в Excel, чтобы продолжить работу в привычном инструменте, показать инвесторам или кредиторам.

Теперь вы знаете, как вести финансовый учет в бизнесе и понимаете, зачем составлять отчет о прибылях и убытках предприятия, отчет о движении денежных средств и отчет по балансу. Эти знания помогут предотвратить кассовый разрыв и минимизировать потери, если он все же наступил. О том, как вести финансовый учет в Excel, забудьте — есть более удобные современные сервисы для этих целей.

С пониманием того, как правильно вести финансовый учет, вы убережете свой бизнес от многих проблем. Отслеживайте ключевые показатели и будьте успешны!

внедрение и поддержка ООО ИТИК

SAP FI: Управление финансамиНа любом предприятии особенно важно организовать слаженную работу бухгалтерии. Формирование бухгалтерской отчетности, учет текущего состояния имущества, капитала компании и проведение хозяйственных операций – далеко не полный перечень задач специалистов финансового отдела. Решить эти рабочие задачи поможет использование модуля FI «Финансы» от компании SAP.

Возможности SAP «Финансы» позволяют руководителям финансовой и налоговой служб получать оперативную и точную информацию о финансово-экономическом состоянии предприятия, и организовать работу бухгалтерии.

Обеспечение эффективной работы финансового отделаИспользование модуля SAP FI поможет вдвое сократить время на анализ данных, подготовку отчетности, а также способствует сокращению дебиторской задолженности. С помощью решения легко организовать ведение бухгалтерского учета на предприятии в соответствии со стандартами международной финансовой отчетности и законодательством РФ. В системе можно создать параллельный план счетов (оперативный, корпоративный, альтернативный) и одновременно работать с несколькими валютами. Кроме того, SAP «Финансы» предоставляет такие возможности:

- Ведение главной книги