Что такое, зачем нужны и как устроены НПФ

На территории РФ, начиная с 2010 года, пенсия каждого гражданина состоит из трех частей – страховой, составляющей 14% от отчислений, базовой, равной 6%, и накопительной, которая равна 2%.

Накопительной частью своих пенсионных сбережений каждый гражданин может распоряжаться по собственному желанию. Например, перечислять ее в негосударственный пенсионный фонд (НПФ), который будет управлять ими, и с полученной прибыли увеличивать размер вашей пенсии. Давайте подробно разберемся, что такое, зачем нужны, и как устроены НПФ, чтобы сделать правильный выбор и распорядиться своими накоплениями с умом.

Что такое НПФ

НПФ, или негосударственный пенсионный фонд – это некоммерческая организация, занимающаяся социальным обеспечением и выполняющая все функции, необходимые для обязательного пенсионного страхования.

Действия такого фонда строго регламентированы, и каждый гражданин, заключивший договор с такой организацией, может ежегодно просматривать все отчеты, касающиеся управления их вложениями, на официальном сайте НПФ. Вся деятельность организации абсолютно прозрачна и строго контролируется со стороны государства. Ежегодно НПФ проверяют такие структуры, как:

- Налоговая служба;

- Служба по финансовым рынкам;

- ПФР;

- Счетная палата Российской Федерации.

Каждый гражданин, доверивший свою накопительную часть пенсии любому из существующих НПФ, не только увеличит размер получаемой в старости пенсии, кроме этого, он еще сможет воспользоваться следующими привилегиями, которые предоставляет фонд:

- в отличие от ПФ, в случае преждевременной гибели, НПФ сможет передать ваши денежные накопления вашим родственникам или любым другим доверенным лицам, которых вы укажете в наследстве;

- ваши деньги, находящиеся на счету организации, не могут быть арестованы и отняты у вас, в случае подачи на вас и ваше имущество судебного иска;

- вы можете увеличивать свою накопительную часть, отчисляя на ее счет дополнительные денежные суммы. Причем, это можно делать как лично, так и с помощью работодателя, который будет за счет вашей зарплаты увеличивать размер отчислений на оговоренную сумму.

Обратите внимание! Надежность негосударственных пенсионных фондов оценивается экспертами выше, чем надежность банков. Связано это с тем, что даже при банкротстве НПФ деньги вкладчиков останутся нетронутыми и будут переведены на их счета в пенсионный фонд.

Устройство НПФ

Работа любого негосударственного пенсионного фонда, действующего на территории Российской Федерации, основана на следующих принципах:

- Исходя из того, что данная организация является некоммерческой, исключается возможность получать финансовую выгоду для учредителей данного фонда.

- Денежные средства, имеющиеся в распоряжении фонда, будут безопасно инвестированы. Кроме того, такие организации не могут осуществлять кредитование сторонних организаций. НПФ имеют право на инвестирование в облигации и другие ценные бумаги на фондовом рынке.

- Денежные средства фонда, относящиеся к пенсионным сбережениям, не имеют право конфисковать никакие третьи лица, в том числе государство. Это является гарантом сбережения пенсионных накоплений вкладчиков в любых форс-мажорных ситуациях.

Законодательство РФ и устав фондов формируют управленческую структуру НПФ. Руководящим органом, отвечающим за управление, является его совет. В его состав входят лица, представляющие учредителей фонда и его совет директоров. В некоторых организациях к управлению деятельностью фонда также допущены представители вкладчиков.

Бесплатная помощь юриста (пенсии и право)

Бесплатно по России

+8 (800) 500-27-29 доб.107

По Москве и Московской области

+7 (499) 653-60-72 доб.696

Санкт-Петербург и Ленинградская обл.

+7 (812) 426-14-07 доб.726

Кроме этого, создается попечительский совет, отвечающий за защиту интересов всех вкладчиков фонда и осуществляющий контроль деятельности организации. Состав совета состоит из представителей вкладчиков, которые уполномочены принимать решения при определении стратегии развития и деятельности фонда.Важно! Их деятельность осуществляется на добровольной основе, и не оплачивается ни из каких источников.

По итогам завершения каждого года, всю бухгалтерскую отчетность фонда проверяют независимые эксперты. Их заключения включаются в отчет, публикуемый на официальном сайте и содержащий информацию о деятельности организации. Также каждый НПФ обязан проводить актуарное оценивание. Данная процедура направлена на определение способности фонда выполнять возложенные на него обязательства перед вкладчиками.

Какой деятельностью занимаются НПФ и для чего они нужны

Любой негосударственный пенсионный фонд, осуществляющий свою деятельность на территории РФ, имеет право заниматься исключительно следующими нижеперечисленными видами деятельности:

- осуществление обязательного пенсионного страхования. НПФ являются ответственными страховщиками по осуществлению обязательного пенсионного страхования, на основе договоренностей между фондом и застрахованным лицом. Фонд занимается накоплением денежных средств вкладчиков, с последующим инвестированием их в разрешенные государством активы и, при возникновении определенных условий, занимается выплатой дополнительных пенсионных отчислений;

- также фонд занимается профессиональным пенсионным страхованием. Это означает, что будут осуществляться специальные программы, направленные на создание специальной пенсии для той категории граждан, которая занимается трудовой деятельностью на вредных для здоровья производствах;

- НПО, выражающееся в том, что ПФ производит сбор средств вкладчиков, занимается выдачей пенсии и размещает резервы. НПФ, в свою очередь, выплачивают в пользу фонда взносы. В случае наступления условий, необходимых для осуществления выплаты пенсии вкладчикам, ПФ выплачивает им дополнительные денежные средства.

Перевод накопительной части в НПФ

Для выполнения этого действия, необходимо произвести следующие операции:

- определиться с фондом, которому вы доверите управление своими накоплениями, и который предоставит, по вашему мнению, самые выгодные условия;

- прислать в ПФ заявление, содержащее информацию о переходе в НПФ и прошение об осуществлении перевода ваших активов в распоряжение данной организации.

Смотрите также: Рейтинг НПФ

Особенности хранения сбережений в НПФ. Плюсы и минусы

Согласно Налоговому Кодексу РФ, пенсии, выплачиваемые такими организациями своим вкладчикам, не подлежат налогообложению. Это также касается и дохода, который вкладчик получает на свой счет. Если обстоятельства вынуждают вкладчика переехать на постоянное место жительства в другую страну, то пенсию, выплачиваемую НПФ, он получит при любом раскладе.

Единственным неудобством, связанным с возникновением такой ситуации, будет то, что вкладчик ежегодно должен будет подтверждать, что он жив. В случае смерти вкладчика его денежными сбережениями, хранящимися в фонде, смогут распорядиться его родственники или близкие люди, имеющие официально оформленную доверенность.

К минусам таких структур можно отнести то, что размер процентной ставки может меняться в каждом отчетном году, что может немного уменьшить прибыль.

Вывод

На основании всего вышеперечисленного можно сделать вывод, что негосударственные пенсионные фонды созданы для обеспечения условий максимально выгодного использования денежных средств граждан, относящихся к накопительной части. Обязательно в них вступать или нет – дело каждого гражданина.

Стоит помнить, что пенсия, выплачиваемая государством, включает в себя не только деньги, перечисленные работодателем в процессе осуществления вами рабочей деятельности, но и проценты, начисленные за это время. НПФ помогут вам выручить максимальное количество прибыли из ваших сбережений, делая это законно и без угрозы вашим вкладам. В любом случае, вы получите положенные вам деньги, а в случае необходимости, всегда имеете право поменять НПФ или вовсе вернуть все активы в распоряжение ПФ.

pensiolog.ru

Негосударственный пенсионный фонд — что это, плюсы и минусы

Будущим пенсионерам дается выбор, где хранить и копить будущее обеспечение. Одним из вариантов накопления сбережений является негосударственный пенсионный фонд. Такие организации обещают большие пенсии. Стоит разобраться, что они из себя представляют и можно ли доверять им свою пенсию.

Что такое НПФ и зачем они нужны

НПФ является некоммерческой организацией, в задачи которой входит социальное обеспечение и обязательное пенсионное страхование. Людям, доверившим свою пенсию негосударственному фонду, можно отслеживать все отчеты фирмы на сайте. Вся работа негосударственного пенсионного фонда строго проверяется, вряд ли они смогут что-то утаить.

Негосударственные фирмы обещают как минимум сохранить пенсию, как максимум – увеличить. Так как все деньги не просто лежат на счетах, а инвестируются под проценты.

Что такое пенсионные накопления

Каждый человек, работая, обеспечивает свою старость ежемесячными выплатами – пенсией. Проведенные реформы в 2010 году пенсию разделили на 3 части: страховую, базовую, накопительную. Все, кто родился после 1967-го, могут распоряжаться накопительной частью пенсии, которая составляет 6 %.

Она может храниться:

- в управляющей компании;

- в НПФ;

- в пенсионном фонде.

Виды пенсионных выплат

В России государство предоставляет следующие виды обеспечения:

- Страховая пенсия. Полагается по старости, инвалидности или потере кормильца. Так называемая компенсация за все трудовые годы. Это установленная государством сумма, индексируемая каждый год.

- По гособеспечению полагается за выслугу, по достижении пенсионного возраста, социальная. Компенсация за утраченную способность работать. Для военных, пострадавших от катастроф и далее по списку.

- Накопительная. Формируется из отчислений работодателя, процентов от инвестирования.

- Негосударственное обеспечение. Личные взносы в счет будущего обеспечения.

Размер дополнительной пенсии

Размер обеспечения зависит от вида пенсии и следующих факторов:

- страхового стажа;

- объема выплат за время трудоустройства;

- возраста;

- специальных или тяжелых условий труда;

- льгот.

Как работают

Суть работы негосударственных пенсионных фондов. Пишется заявление о переходе в НПФ. Средства переходят в распоряжение фонда, вводятся в оборот, инвестируются для получения дохода.

При наступлении пенсионного возраста негосударственный пенсионный фонд ежемесячно выплачивает обеспечение с прибавкой. Накопления вырастают за счет того, что деньги все это время «работают». В то время как в пенсионном фонде они не увеличиваются.

Нужна ли лицензия фондам

Деятельность негосударственных фондов находится под жестким контролем госорганов и законодательства. Открыть НПФ не так просто.

Необходимо получение лицензии на осуществление пенсионного обеспечения и страхования. Выдает Банк России на неограниченное время.

Чтобы получить такую лицензию, организация должна соответствовать ФЗ № 75 по всем пунктам:

- организационно-правовая форма негосударственного пенсионного фонда;

- пенсионные и страховые правила должны отвечать всем требованиям;

- проверяется совет директоров, коллегиальный фонд, главбух, работники внутреннего контроля;

- размер уставного капитала.

Устройство

Негосударственный пенсионный фонд работает по следующей схеме. Полученные деньги должны инвестироваться с минимальным риском. Для этого подойдут облигации, ценные бумаги. Выдавать кредиты другим фирмам запрещено. Данные сбережения неприкосновенны, их не смогут конфисковать даже государственные органы. Именно это гарантирует их сохранность.

Вся структура управления фонда устанавливается законами.

Совет директоров, состоящий из учредителей. Может также быть представитель вкладчиков. Они занимаются фондом бесплатно и добровольно.

Попечительский совет, он же контролирует работу негосударственного фонда и представляет интересы вкладчиков.

Бухгалтерия каждый год предоставляет отчетность независимым экспертам. По их заключениям публикуется отчет. Кроме отчета, ежегодно проводится актуарная оценка: способен ли негосударственный фонд продолжать свою работу.

Кто осуществляет контроль деятельности негосударственных фондов

Работу негосударственных пенсионных фондов регулируют несколько структур:

- Центробанк России. Основной контролирующий орган. Издает правовые документы, ведет реестры, проведение проверок с доступом к документам, проведением бесед с сотрудниками;

- Министерство труда. Устанавливает правила по взаимодействию с другими фондами, вкладчиками, пенсионным фондом;

- Министерство финансов. Контролирует учет, назначение, выплаты пенсионных сбережений.

Стоит ли переходить в НПФ (шило на мыло)

Перевод НЧ – добровольное желание. Негосударственные пенсионные фонды организованы для того, чтобы была возможность и альтернатива увеличения размера обеспечения в старости.

Так как ПФ России не может дать даже 6 % доходности в отличие от некоммерческих организаций. Но и эту сумму инфляция поглотит, поэтому деньги на счетах со временем обесцениваются, где бы ни хранились. Все же расскажу о плюсах и минусах перевода накопительной части.

Плюсы и минусы НПФ

В первую очередь о преимуществах:

- увеличение накопительной части за счет инвестирования;

- передача по наследству;

- материальное страхование (средства никуда не пропадут). Даже если НПФ ликвидируется, средства переводятся в ПФ;

- можно переводить деньги между некоммерческими организациями или вернуть их в ПФ;

- отслеживание накоплений на сайте;

- прозрачная деятельность организаций и ежегодная отчетность.

Теперь о недостатках:

- предугадать, насколько увеличатся накопления, невозможно из-за нестабильности финансового рынка;

- ответственность за выбор некоммерческой организации остается на вкладчике;

- проценты по НЧ теряются при смене фонда или ликвидации организации.

Риски

При переходе в НПФ есть вероятность того, что:

- заявка на переход не будет одобрена;

- может потеряться весь инвестдоход, так как переводить накопления рекомендуется на чаще чем 1 раз/5 лет;

- если данные вкладчика попадут в ненадежную фирму, которая продаст базу данных, без его ведома НЧ может переводиться по некоммерческим организациям.

Как оформить переход в НПФ

Чтобы перейти в НПФ, первое, что нужно сделать, – выбрать организацию, которой доверите свою НЧ.

Второе – заключить договор, обязательно изучить.

Третье: до конца календарного года заявление пишется для ПФР о переводе средств в некоммерческую фирму.

Четвертое: получите письменное уведомление о переводе денег.

На практике все происходит так: вкладчик обращается в организацию. Тут же с помощью ЭЦП заполняется заявка и договор. Экземпляры отдают на руки. Там указано, когда НЧ будет переведена, как можно отследить. Прощаются.

Оформить переход можно в многофункциональном офисе или через Госуслуги.

Процесс перевода накопительной части в НПФ

В течение календарного года собираются заявления на перевод сбережений. До марта следующего года происходит обработка данных и перевод накопительной части в негосударственный фонд. То есть после марта следующего года можно узнать о статусе накоплений.

Советы по выбору НПФ

- В первую очередь советую обратить внимание, насколько надежна компания. Рейтинг не ниже ruAAA, доверительный прогноз.

- Как давно на рынке. Старше 98 года – прекрасно.

- Отрасль компании, основавшей НПФ, – начать анализ с тепловой энергетики, металлургии, добычи нефти.

- Отзывы. Сомнительный критерий, лучше фильтровать все, что написано в сети, но найти достоверную информацию можно.

Рейтинг лучших НПФ

НПФ с высокими показателями доходности и надежности:

- Сбербанк;

- Лукойл;

- Газфонд;

- Нефтегарант;

- Сургутнефтегаз.

По объемам накоплений, числу вкладчиков во всех рейтингах лидирует Сбербанк.

Отзывы

В интернете множество отзывов о каждой из компании. Вот несколько из них.

Заключение

Рассказывая об НПФ, я не хотел настроить своих читателей за или против перевода накопительной части. Лишь предупреждаю о том, что это добровольное желание. Все решения принимать только самому вкладчику, а значит, нести ответственность за свой выбор. Буду рад комментариям. Подписывайтесь на статьи и делитесь полезностями в социальных сетях.

Всего доброго!

greedisgood.one

Обязательное пенсионное страхование

С 1 января 2019 года вступил в силу новый порядок смены страховщика по обязательному пенсионному страхованию (ОПС), которым может являться или Пенсионный фонд Российской Федерации (ПФР), или негосударственный пенсионный фонд (НПФ).

Теперь граждане могут подать заявление о смене страховщика только через Единый портал государственных и муниципальных услуг (ЕПГУ) либо в ПФР лично или через представителя с нотариальной доверенностью. Аналогичная процедура действует и при подаче уведомления об отказе от смены страховщика.

Для перевода пенсионных накоплений из ПФР в НПФ либо из одного НПФ в другой по-прежнему необходимо будет заключить с выбранным фондом договор об ОПС.

Заявление на переход нужно подать не позднее 1 декабря. До 31 декабря будет действовать «период охлаждения», во время которого можно передумать и остаться в прежнем фонде или выбрать другой. Для этого необходимо будет подать уведомление об отказе от смены страховщика или о его замене.

Следует отметить, что при подаче застрахованным лицом в ПФР в течение одного года более одного заявления о переходе без предварительной подачи уведомлений об отказе от смены страховщика ПФР откажет в удовлетворении второго и последующих заявлений.

Закон предусматривает обязательное информирование гражданина о размере теряемого инвестиционного дохода, учтенного на его счете, при подаче заявления о смене страховщика через ЕПГУ или непосредственно в ПФР.

Информацию о своих заявлениях и уведомлениях, дате и способе их подачи, вынесенном решении можно будет найти на Портале госуслуг. Уведомления, поступившие в ПФР в бумажном виде, сотрудники учреждения самостоятельно зарегистрируют на портале, и они будут отображаться в личном кабинете. При этом сохранится возможность получить указанные сведения лично в территориальном отделении ПФР или выбранного НПФ.

Кроме того, ПФР в течение одного рабочего дня с даты получения заявления или уведомления относительно смены страховщика будет направлять данный документ всем заинтересованным негосударственным пенсионным фондам (от которого и к которому гражданин переходит) через систему межведомственного электронного взаимодействия.

Изменения в законодательстве призваны устранить практику незаконного перевода пенсионных накоплений в негосударственные пенсионные фонды с использованием подложных документов и дать гражданам новые информационные возможности, которые помогут принимать более взвешенные решения при выборе или смене способа инвестирования своих пенсионных накоплений.

npfsberbanka.ru

Топ-3 лучших НПФ Росии по доходности и надежности, список

Получая хороший доход в зрелом возрасте, многие россияне не задумываются о материальном положении, которое ожидает их в старости. Между тем условия пенсионного обеспечения все время меняются, а возраст выхода на пенсию — отодвигается. Никто не в силах предугадать, с чем придется столкнуться через 20, 30 лет.

Наиболее дальновидные и продвинутые граждане уже сейчас задумываются о том, с какими активами им придется встретить преклонные годы. Государственная пенсия едва ли позволит в старости жить не бедно. Вот тут приходят на помощь негосударственные пенсионные фонды НПФ.

Содержание статьи

Вкладывая в них заработанные в активную пору жизни деньги, к 60—70 годам можно накопить неплохой капитал. Эта практика была заимствована у США и ведущих европейских стран, где подавляющее большинство граждан обеспечивает себе небедную старость посредством НПФ.

Критерии выбора НПФ

В условиях довольно нестабильной экономики важно выбрать такой НПФ, который гарантированно сбережет и приумножит вложенные в него средства. Основными критериями выбора организации при этом являются:

- дата основания компании и длительность работы на рынке;

- надежность системы;

- условия обслуживания вкладчиков;

- ставки по вкладам.

Деятельность российских НПФ регулируется несколькими Федеральными законами и статьей 123.17 Гражданского Кодекса РФ. Эти компании позволяют накапливать средства и заодно получать с них определенную прибыль (деньги передаются в доверительное управление НПФ).

Следует учитывать, что рейтинг доходность негосударственных пенсионных фондов — категория «плавающая», все время изменяющаяся. В один год она может подняться до 20—25%, в другой — упасть почти до нуля. Ввиду этого гражданам, желающим открыть счет в каком-то НПФ, стоит отследить его доходность на протяжении хотя бы 5—6 лет.

Но также исключительно важно выбрать организацию, которая давно и стабильно работает на рынке. Какие бы баснословно высокие проценты по вкладу ни предложил НПФ, если через несколько лет он «прогорит», толку не будет. Деньги просто пропадут. В лучшем случае будут выплачены через Систему страхования вкладов (при условии, что страховка была оформлена).

Тройка лучших НПФ

На российском рынке выделяется несколько НПФ, соответствующих критериям высокой надежности и доходности.

В тройку лидеров вошли:

- НПФ ГАЗФОНД.

- АО «НПФ Сбербанк».

- НПФ ВТБ Пенсионный фонд.

НПФ ГАЗФОНД

Компания основана на базе российского Газпрома в 1994 году. В рейтинговой шкале надежности он занимает наивысшую позицию — категорию ААА. Так обозначают компании, отличающиеся максимальными показателями финансовой надежности и устойчивости при любых колебаниях рынка.

Доходность предприятия за 5 лет составила 57,14%. Это самый высокий показатель на рынке. НПФ ГАЗФОНД предлагает вкладчикам несколько накопительных пенсионных программ с разными условиями (ставками и сроками). Ознакомиться со всеми предложениями можно на официальной странице по ссылке gazfond.ru.

НПФ Сбербанк

Фонд основан на базе российского Сбербанка в 1995 году. Рейтинг надежности — ААА. Дочернее образование Сбербанка отличается также высокой доходностью и выгодными условиями для клиентов. Представительства компании есть практически в каждом российском городе. Минимальный размер вклада — 1 500 р. (впоследствии его можно в любое время увеличить).

Вполне приличная у НПФ Сбербанк и доходность. Компания вкладывает средства только в акции проверенных предприятий, благодаря чему ежегодно получает прибавку свыше 8%. За последние 5 лет доходность фонда составила 53,4%. НПФ Сбербанк предлагает клиентам очень привлекательные условия. Ознакомиться с ними можно на сайте npfsberbanka.ru.

ВТБ Пенсионный фонд

Компания была основана в 2007-м. Несмотря на относительную молодость, НПФ ВТБ уже успел заслужить отличную репутацию. Сейчас его НПФ активно набирает обороты и имеет рейтинг надежности ААА. Прогноз — стабильный.

В 2017-м доходность компании составила порядка 9%, что даже выше, чем у Сбербанка. За пятилетку доходность составила 36,4%. Узнать ставки и другие условия по вкладам можно на www.vtbnpf.ru.

Альтернативные варианты

Описанные компании являются ведущими «игроками» на российском финансовом рынке. Но если их условия по каким-то причинам не подходят или есть желание сделать несколько вкладов в разных организациях, можно обратиться к услугам одной из двух альтернативных НПФ. Они также отличаются высоким рейтингом и предлагают клиентам хорошие ставки.

НПФ «Алмазная осень»

Изначально этот фонд был открыт для работников дальневосточного предприятия «Севералмаз» (в 1995 году). Затем учредители решили расширить компанию и сделать ее доступной для других регионов РФ.

Рейтинг надежности «Алмазной осени» — АА (высокий уровень, но чуть ниже, чем у предприятий со статусом ААА). Доходность компании за 5 лет составляет 37,1%. Сейчас наблюдается активный рост позиций НПФ «Алмазная осень». В 2017-м процент доходности составил 11,16%. Условия для вкладчиков описаны на официальном сайте по ссылке www.npfao.ru.

НПФ «НЕФТЕГАРАНТ»

Одним из главных учредителей НЕФТЕГАРАНТА является компания «Роснефть». Рейтинг надежности фонда — ААА. Уровень доходности за 5 лет превысил 51%. В 2017-м компания подняла прибыльность пенсионных счетов на 8,13%. Условия и более подробная информация на официальном сайте — www.neftegarant.ru.

Таковы основные фавориты в области негосударственного пенсионного накопления. Сравнив их показатели и условия капиталовложений, вы наверняка подберете подходящую для себя компанию. Грамотное размещение средств поможет вам в будущем насладиться благополучной и обеспеченной старостью.

pfrf-kabinet.ru

Раскрытие информации

Накопительная пенсия по старости

Накопительная пенсия по старости — это ежемесячная денежная выплата, назначенная за счет средств пенсионных накоплений, учтенных на пенсионном счете застрахованного лица.

Накопительная пенсия назначается застрахованным лицам, имеющим право на страховую пенсию по старости (в т. ч. досрочно) при наличии средств пенсионных накоплений, учтенных на пенсионном счете.

До 1 января 2016 года ожидаемый период выплаты накопительной пенсии, применяемый для расчета размера накопительной пенсии, устанавливается продолжительностью 19 лет (228 месяцев). С 1 января 2016 года продолжительность ожидаемого периода выплаты накопительной пенсии ежегодно определяется федеральным законом. Накопительная пенсия может назначаться за счет всех видов средств пенсионных накоплений.

Срочная пенсионная выплата

При возникновении права на страховую пенсию по старости застрахованные лица могут обратиться за срочной пенсионной выплатой, которая назначается за счет дополнительных страховых взносов на накопительную пенсию, взносов работодателя, взносов на софинансирование формирования пенсионных накоплений и (или) средств материнского (семейного) капитала, а также дохода от их инвестирования, отраженных на пенсионном счете застрахованного лица. Застрахованные лица по своему выбору могут получить указанные средства в виде срочной пенсионной выплаты или в составе накопительной пенсии.

Срочная пенсионная выплата назначается и корректируется только за счет вышеперечисленных средств пенсионных накоплений. Продолжительность срочной пенсионной выплаты определяется застрахованным лицом, но не может быть менее 120 месяцев (10 лет).

Единовременная выплата средств пенсионных накоплений

Единовременная выплата осуществляется следующим категориям застрахованных лиц:

- лицам, получающим страховую пенсию по инвалидности или страховую пенсию по случаю потери кормильца либо получающим пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента при достижении возраста: женщины — 55 лет, мужчины — 60 лет;

- лицам, размер накопительной пенсии которых в случае ее назначения составил бы 5 % и менее по отношению к сумме размера страховой пенсии по старости с учетом фиксированной выплаты, повышений фиксированной выплаты и размера накопительной пенсии, рассчитанных на дату назначения накопительной пенсии — при возникновении права на установление страховой пенсии по старости (в т. ч. досрочно).

Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия.

Застрахованные лица, реализовавшие право на получение средств пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за осуществлением единовременной выплаты не ранее чем через пять лет со дня предыдущего обращения за выплатой средств пенсионных накоплений в виде единовременной выплаты.

npfsberbanka.ru

Как выбрать НПФ и перевести туда пенсию

Уже 17 лет частью вашей будущей пенсии распоряжаются управляющие компании и негосударственные пенсионные фонды.

Алексей Кашников

работал в НПФ, судился с НПФ

От их работы зависит, на сколько вырастет сумма накоплений и какой будет пенсия. Чтобы повлиять на размер пенсии, вы можете самостоятельно выбрать, кто будет управлять вашими взносами. Для этого есть частные управляющие компании и негосударственные пенсионные фонды.

Я пять лет работал агентом негосударственных пенсионных фондов и несколько раз переводил свои накопления в разные фонды. Расскажу, на что обратить внимание, если вы решили выбрать или сменить НПФ.

Что курил автор?

Редакция Т—Ж приложила все усилия, чтобы сделать систему обязательного пенсионного страхования понятной читателю. Но некоторые нюансы пенсионной системы трудно изложить коротко и ясно. Пенсионные реформы проводятся чуть ли не каждый год и запутывают даже специалистов.

Однажды во время работы в НПФ я не смог разобраться в очередном пенсионном законе. Я пошел в отделение пенсионного фонда по месту жительства и попросил сотрудников объяснить некоторые детали. Они рассмеялись мне в лицо: «Мы сами этого не понимаем! Там видно будет…»

Поэтому предупреждаю: местами нужно поднапрячься.

Также нельзя не сказать, что курение вредит здоровью и ограничивает круг общения, что пагубно сказывается на карьере. Обратитесь в НПФ, чтобы управлять пенсией, и к врачу, чтобы бросить курить.

Матчасть

В прошлом веке в нашей стране работала распределительная пенсионная система: с работающих брали взносы и делили их на пенсионеров. Все было хорошо, пока работало много людей и на одного пенсионера приходилось несколько трудоспособных людей. Статистика говорит, что в 1970 году на одного пенсионера было 2,5 работника.

Статистический ежегодник «Народное хозяйство РСФСР»

К началу двухтысячных это соотношение изменилось. В 2005 году соотношение работающих и пенсионеров было 1,7:1. Сейчас соотношение — 1,12:1. А в 2025 году будет 1,04:1. То есть работать будут примерно столько же людей, сколько получают пенсии. Понимая, что нас ждет, государство организовало пенсионную реформу.

Ну и что? 31.08.18Как выглядит пенсионная реформа по документам

Одно из решений проблемы — в распределительно-накопительной системе. С работающих все так же берут взносы, но теперь эту сумму делят на две части. Одна часть распределяется среди нынешних пенсионеров, а другая часть сохраняется за работником, чтобы он получил ее при назначении пенсии.

Пока деньги накапливаются, цены в стране растут и инфляция постепенно съедает накопления. Чтобы компенсировать инфляцию, средства должны работать и приносить доход. Государство позаботилось об этом и назначило специальные компании управлять пенсионными средствами. Теперь каждый будущий пенсионер имеет право выбирать, кто будет инвестировать его будущую пенсию.

Читатели 1966 года рождения и старше!

Статья для вас не совсем актуальна — система обязательного пенсионного страхования в полной мере распространяется на лиц 1967 года рождения и моложе. Но небольшая накопительная пенсия у вас все же есть, а также вы можете выбрать НПФ для формирования дополнительной, негосударственной пенсии. Об этом тоже расскажем.

Как узнать размер накопительной пенсии

Мы уже писали о действующей в России системе обязательного пенсионного страхования. Если вы получаете 100 000 Р по ведомости (на руки — 87 000 Р, за вычетом 13% подоходного налога), 30% сверх этой суммы (30 000 Р) работодатель перечисляет в бюджет.

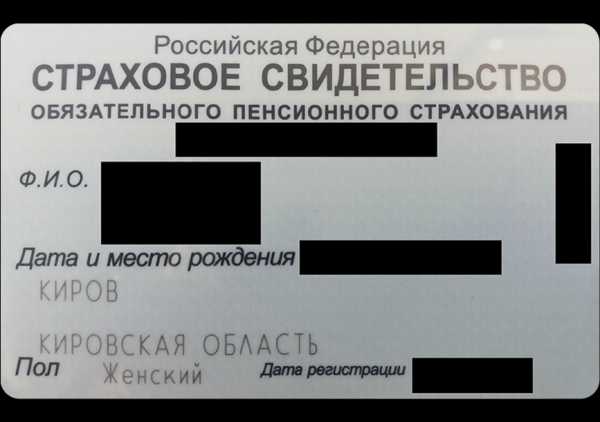

Это называется «обязательные страховые взносы»: 8000 Р идут на социальное и обязательное медицинское страхование, а 22 000 Р получает пенсионный фонд. Они фиксируются на личном счете каждого гражданина. СНИЛС — это и есть номер такого счета.

Взносы за работников в 2018 году

Ваши пенсионные деньги лежат на этой зеленой пластиковой карточке. Так выглядит СНИЛС старого образца

Ваши пенсионные деньги лежат на этой зеленой пластиковой карточке. Так выглядит СНИЛС старого образца А так — СНИЛС нового образца

А так — СНИЛС нового образцаДеньги, которые поступают в пенсионный фонд, раньше делились на две части: одна шла в бюджет (за это пенсионерам начислялись специальные баллы, которые учитываются при расчете пенсии), другая — на формирование накопительной пенсии. Так у вас формировалась накопительная пенсия. C 2014 года она перестала увеличиваться за счет отчислений работодателя — правительство временно решило направлять все деньги в бюджет, а взамен насчитывать баллы.

Закон № 167-ФЗ «Об обязательном пенсионном страховании»

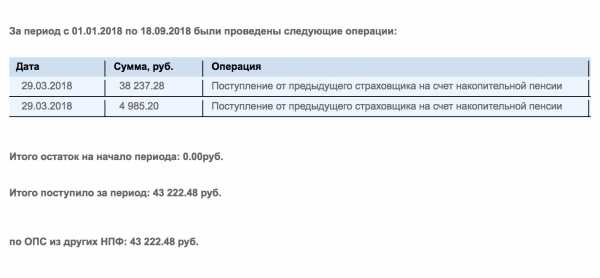

Но это не значит, что про накопительную пенсию можно забыть: ведь все может измениться, да и какие-то деньги вы уже накопили, они не пропадут. Например, мои пенсионные накопления составляют 43 тысячи. Среди моих клиентов встречались люди, накопившие по 100 и 200 тысяч. Наибольший размер пенсионных накоплений, о котором я слышал, — 400 тысяч.

Сколько откладывать на старость, если не веришь в пенсию?

Накопительная часть остается в виде денег, никуда не тратится, а наоборот, увеличивается за счет доходности от инвестирования.

Мои пенсионные накопления. Размер вашей накопительной пенсии вы можете узнать в фонде, который выбрали

Мои пенсионные накопления. Размер вашей накопительной пенсии вы можете узнать в фонде, который выбралиГосударство хочет, чтобы мы сами выбрали, кто будет заниматься этим инвестированием. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию. Страховщик крутит наши деньги и чем больше процентов начисляет, тем больше будет наша ежемесячная пенсия.

Вот сколько денег можно потерять таким образом. Допустим, размер накопительной пенсии — 100 000 Р, работать осталось 30 лет, а взносы на пенсию так и не вернут. Если с пенсией ничего не делать, ежемесячные выплаты по накопительной пенсии могут быть в 2,3 раза меньше.

Сколько денег пропадет, если оставить накопительную пенсию в ПФР

| Сумма спустя 30 лет, без учета дополнительных взносов | Ежемесячная прибавка к пенсии (сумма накоплений делится на 20 лет) | |

|---|---|---|

| УК ВЭБ, доходность 7% годовых | 700 000 Р | 3000 Р |

| НПФ, доходность 10% годовых | 1 600 000 Р | 7000 Р |

Сумма спустя 30 лет, без учета дополнительных взносов

УК ВЭБ, доходность 7% годовых

700 000 Р

НПФ, доходность 10% годовых

1 600 000 Р

Ежемесячная прибавка к пенсии (сумма накоплений делится на 20 лет)

УК ВЭБ, доходность 7% годовых

3000 Р

НПФ, доходность 10% годовых

7000 Р

УК или НПФ

Если вы настолько хорошо разбираетесь в инвестициях, что знаете, как выбрать управляющую компанию и инвестиционный портфель, расскажите об этом в комментариях. Остальным проще остановиться на НПФ в качестве своего страховщика и предоставить дальнейшее профессионалам.

Фатально ошибиться с выбором НПФ невозможно. Фонды работают по единым правилам, их деятельность регламентирована несколькими федеральными законами, все проходят лицензирование и проверки в Центробанке. Но о некоторых критериях подходящего НПФ мы все же расскажем.

Закон № 75-ФЗ «О негосударственных пенсионных фондах»

Такая лицензия сейчас есть у 38 негосударственных фондов. Остальные не имеют права работать в обязательном пенсионном страховании

Такая лицензия сейчас есть у 38 негосударственных фондов. Остальные не имеют права работать в обязательном пенсионном страхованииНадежность

Еще один показатель надежности — рейтинги, которые присваивают фондам специальные агентства. Расшифровав рейтинг, вы поймете, насколько фонд способен выполнять свои обязательства.

Некоторые НПФ имеют рейтинги класса В, например ВВВ− или ВВВ+. Это означает умеренный уровень надежности. Большинство фондов получили рейтинги класса А, свидетельствующие о высокой надежности. Сейчас лучшие НПФ имеют наивысшие оценки — ААА.

Информацию об участии в системе АСВ и рейтинг надежности фонды размещают у себя на сайте

Информацию об участии в системе АСВ и рейтинг надежности фонды размещают у себя на сайтеЕще один важный показатель — срок работы фонда. Первый НПФ появился в нашей стране в 1990 году. До 2005 года они занимались только дополнительным пенсионным обеспечением: формировали вторую пенсию.

Если фонд возник до 2005 года, значит, его создатели не собирались просто срубить денег на пенсионной реформе. Чем больше срок работы НПФ, тем больше опыт, устойчивее организационная структура, выше готовность к кризисам. (Это на мой взгляд. Так-то мы все живем в России — стране, где возможно всё.)

Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образом

Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образомНа устойчивость фонда косвенно указывает количество застрахованных лиц и объем средств пенсионных накоплений. Если у фонда менее миллиона клиентов — это либо новичок на рынке, либо отраслевой фонд, работающий с одним крупным предприятием или группой компаний.

Крупнейшие НПФ России — итоги 2017 года

Сейчас на рынке НПФ идет процесс укрупнения игроков, и малые фонды постоянно объединяются или поглощаются. Так что, выбрав небольшой фонд, будьте готовы к постоянной смене названий и адресов. Данные о количестве клиентов и объеме средств пенсионных накоплений размещены на специализированных сайтах.

Доходность

Множество сайтов публикуют данные о доходности НПФ. В целом все они достоверные, но есть нюанс: любой рейтинг доходности составлен по одному или нескольким основаниям и их различные комбинации позволяют вывести на первое место нужный фонд. Составителям рейтингов доходности необязательно подтасовывать цифры, чтобы вывести вверх любимый фонд.

Например, по доходности за последний год на первом месте будет фонд «А», по средней доходности за последние 10 лет — фонд «Б», а по накопленной доходности за этот же период — фонд «С», потому что фонд «Б» работает только 7 лет.

НПФ, где я работал, тоже однажды составил рейтинг доходности, в котором занял первое место: для этого пришлось выделить 20 крупнейших фондов и взять показатели за 3 года только среди них.

Поэтому, когда вам говорят о доходности, уточняйте, за какой период. О работе фонда можно судить по доходности как минимум за 5 лет: если в среднем она близка к 10% годовых — это хороший показатель.

Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

Удобно, когда у НПФ открыт филиал или представительство в вашем городе. Например, когда мне пришлось судиться со своим НПФ, я потратил много времени, чтобы найти основания для подачи иска по месту жительства. Если бы у фонда был филиал, иск приняли бы сразу.

Как я вернул деньги, переведенные в другой НПФ

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Досрочный переход

Менять страховщика можно ежегодно, но если делать это чаще одного раза в пять лет, потеряете весь инвестиционный доход, который накопился за время нахождения в вашем нынешнем фонде.

Разъяснения ПФР о пенсионных накоплениях

Это произошло со мной, когда меня обманом перевели в другой фонд. В 2015 году я заключил договор с НПФ. На тот момент на накопительном счете было 43 000 Р. Два года мой НПФ инвестировал деньги, а я получал доход. Когда в 2017 году мошенники перевели меня в новый НПФ, все заработанное сгорело, а на счете остались первоначальные 43 000 Р. За эти два года я потерял 3700 Р.

Потерянные деньги могли бы работать все время, которое осталось до пенсии. За 30 лет при доходности в 10% начальная сумма увеличивается в 16 раз.

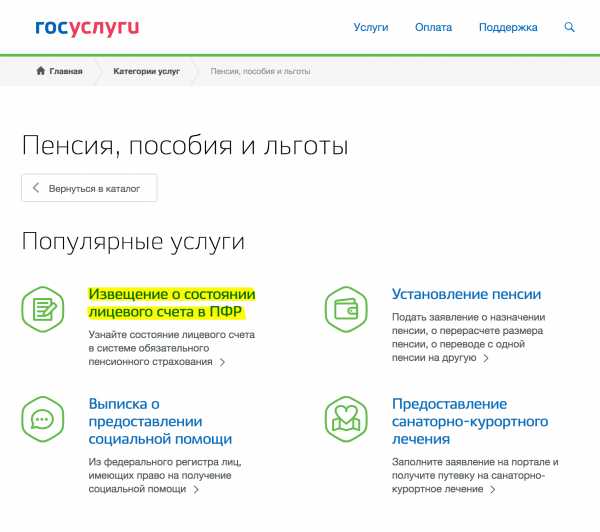

Нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью»

Нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью» Мой последний договор с НПФ вступил в силу в 2018 году, значит, сменить фонд без потери процентов смогу в 2023 году. Подавать заявление о переходе в НПФ можно за год — в 2022 году

Мой последний договор с НПФ вступил в силу в 2018 году, значит, сменить фонд без потери процентов смогу в 2023 году. Подавать заявление о переходе в НПФ можно за год — в 2022 годуКак перевести деньги

Если в городе есть филиал вашего НПФ, достаточно просто прийти туда с паспортом и СНИЛСом. Специалисты помогут оформить необходимые документы.

Обычно агенты сами вас ищут и предлагают выбрать свой фонд. Поэтому можно вообще никуда не ездить, а проверить, соответствует ли предложенный НПФ вашим критериям. Или выбрать фонд и сделать заявку через их сайт.

Как получать в старости много

Чтобы перевести деньги в НПФ, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из НПФ в НПФ.

- Согласие на обработку персональных данных.

Договор вступит в силу не сразу, а на следующий год, с 1 января до 1 апреля. Если заключите договор сегодня, до конца года еще есть время передумать. С вашими деньгами НПФ начнет работать только в 2019 году.

У большинства фондов на сайтах есть что-то вроде кнопки «Стать клиентом»

У большинства фондов на сайтах есть что-то вроде кнопки «Стать клиентом»Вторая пенсия

Выше мы рассказали о том, как получить пенсию от государства. Но еще вы можете формировать себе дополнительную, негосударственную пенсию. До 2005 года НПФ только этим и занимались.

Например, у всех сотрудников РЖД, помимо обязательных страховых взносов, вычитали из зарплаты взносы на дополнительное пенсионное обеспечение и направляли их в корпоративный НПФ. Теперь эти пенсионеры получают две пенсии: государственную и корпоративную.

Взносы в НПФ — это один из способов накопить деньги к старости, наряду с банковскими вкладами, накопительным страхованием, ПИФами и другими инвестиционными инструментами. О многом Т—Ж уже написал, а о негосударственном пенсионном обеспечении и других вариантах расскажем в следующих выпусках.

Всех переиграл

Как хранить деньги почти без риска

Запомнить

- Накопительной пенсией управляют два страховщика: ПФР или НПФ. Если ничего не делать, деньги останутся у ПФР и инвестировать их будет УК ВЭБ.

- Выбирая НПФ, убедитесь, что накопления застрахованы.

- Хороший НПФ дает доходность в 10% годовых.

- Удобно, когда у фонда действует филиал в вашем городе.

- Размер фонда — дополнительный показатель надежности. У крупных фондов более миллиона клиентов.

- Протестируйте свой будущий фонд на клиентоориентированность. Хороший НПФ предоставит на сайте всю информацию и ответит на вопросы по горячей линии.

- Чтобы перевести деньги в НПФ, сходите в филиал фонда или пригласите агента на дом. Приготовьте паспорт и СНИЛС.

- Если менять НПФ чаще одного раза в пять лет, то потеряется инвестиционный доход.

- Кроме государственной пенсии, НПФ поможет с накоплением на дополнительную пенсию.

journal.tinkoff.ru

Что нужно знать о пенсионных накоплениях

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию

- формировать страховую и накопительную пенсию одновременно

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной «управляющей компании».

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса. для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Как выбрать вариант пенсионного обеспечения:

с накопительной пенсией или без

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление:

Как выбрать управляющую компанию

или негосударственный пенсионный фонд

- Пенсионному фонду Российской Федерации, выбрав:

- управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений, в т.ч. один из инвестиционных портфелей государственной управляющей компании (ГУК) — ВЭБ.РФ;

- негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

Менять страховщика (ПФР или НПФ), управляющую компанию можно ежегодно, подав соответствующее заявление в ближайший территориальный орган ПФР. Кроме того, различается порядок расчета сумм пенсионных накоплений, подлежащих перечислению новому страховщику.

Что делать если у вашего НПФ

аннулировали лицензию

В чем разница между УК и НПФ? Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

Как узнать о сформированных

пенсионных правах

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного софинансирования пенсии, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяцев). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Как оформить накопительную пенсию

www.pfrf.ru