Небанковская кредитная организация: примеры, виды

Одной из наиболее развитых отраслей экономики России является финансовая деятельность. Причем сегмент включает в себя не только банковские организации или коммерческие банки, но и небанковские кредитные организации, в полномочия которых входит осуществление финансовой деятельности и предоставление некоторых финансовых услуг как частным лицам, так и корпоративным клиентам. Правда, полномочия таких компаний значительно ограничены на законодательном уровне. Впрочем, рассмотрим по порядку, что такое небанковские кредитные организации, их виды и примеры, а также отличия от коммерческих банков.

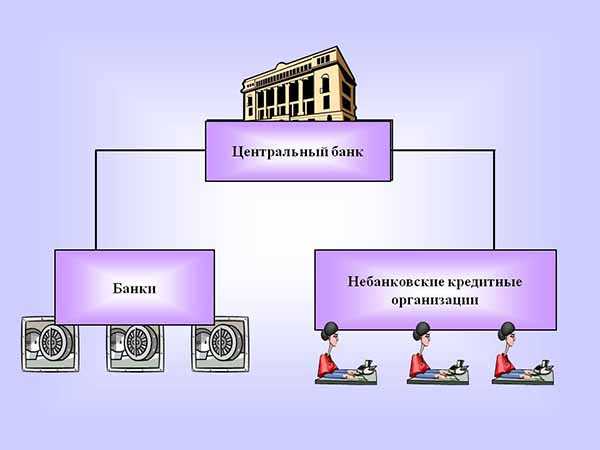

Что такое небанковские кредитные организации

Небанковская кредитная организация – это юридические лица, прошедшие процедуру регистрации и получившие разрешение на законодательном уровне, а также имеющие право выполнять финансовые операции на основании выданной Центральным банком лицензии. Если говорить простыми словами, то это определенные компании, которые имеют право на предоставление финансовых услуг клиентам.

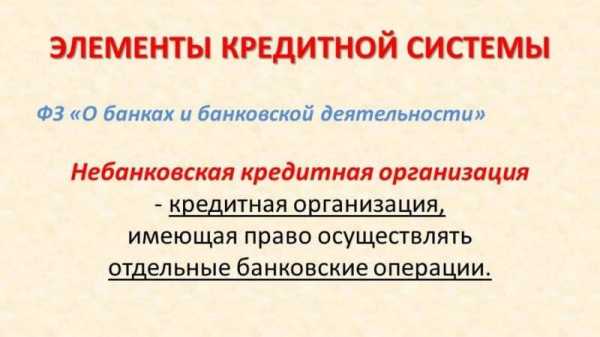

Важно! НКО осуществляет свою деятельность в соответствии с законом «О банках и банковской деятельности», но отличие банка от небанковской кредитной организации заключается именно в том, что он может открывать расчетные счета клиентам и хранить на них денежные средства, НКО такими полномочиями не обладают.

Контролирующий орган НКО – это Центральный Банк России, именно он принимает решение о выдаче разрешающих документов, а также осуществляет контроль над деятельностью финансовых предприятий. Для НКО доступно несколько форм собственности, в том числе ЗАО, ОАО, или ООО. Есть ряд требований для открытия такой компании, в первую очередь это уставной капитал, сумма которого эквивалента 100000 евро.

Классификация

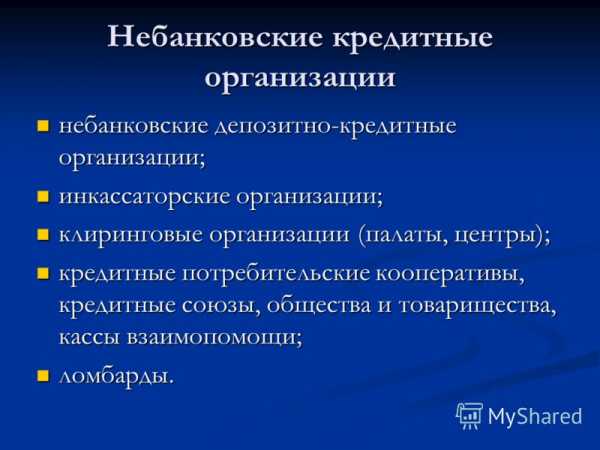

Рассмотрим все существующие виды НКО:

- Небанковские депозитно-кредитные организации, их полномочия заключаются в привлечение вкладов от частных и корпоративных клиентов, а также в выдаче займов.

- Платежные небанковские кредитные организации, полномочия таких организаций заключается в обеспечение мгновенных переводов и платежей. ПНКО работают в двух направлениях: осуществляют мгновенные переводы и обслуживание электронных кошельков, примером таких организаций является PayPal и Яндекс Деньги.

- Большую долю рынка занимает расчетные небанковские кредитные организации, что это такое, рассмотрим чуть позже, к ним относится Межрегиональный клиринговый центр, Вестерн Юнион и другие. Они в отличие от других обладают более широкими полномочиями.

НДКО

Данные организации имеет право привлекать вклады физических лиц, а также выдавать займы. К таким компаниям относятся:

- ломбарды;

- кредитные кооперативы;

- кассы взаимопомощи;

- лизинговые центры;

- страховые компании.

Кредитные кооперативы – это компании, учредителями которых является группа людей объединившихся на условиях паевых взносов.

Обратите внимание, для того чтобы воспользоваться услугой кредитных кооперативов нужно обязательно стать его членом, то есть вести паевой взнос.

Касса взаимопомощи – это также группа людей, которые объединились с целью вложить выгодно деньги, а также получить финансовую помощь. Все финансовые операции совершаются исключительно внутри группы, то есть, она, по сути, делится на две части: заемщики и инвесторы.

Деятельность ломбарда основана на залоговых займах, здесь среднее значение по процентным ставкам, а получить займ имеет возможность абсолютно каждый клиент, предоставивший в качестве обеспечения высоколиквидные имущество.

Лизинговая компания специализируется на предоставлении долгосрочных займов, на основании договора долгосрочной аренды. Полномочия компании входят открытие обслуживание расчетных счетов и права на предоставление банковских гарантий.

Страховые компании имеют полномочия выдавать кредиты юридическим лицам и управлять капиталом, образовавшемся за счет страховых взносов и вложений в кредитовании юридических лиц. Говоря простыми словами, по закону страховые компании имеют право финансировать юридических лиц за счет поступлений страховых премий.

Платежные НКО

Наименование данных компаний говорит само за себя, то есть те организации, которые осуществляют деятельность, связанную с денежными переводами. Такие предприятия функционируют на основании выданной им лицензии. Какую функцию выполняет ПНКО, он занимается денежными переводами без открытия расчетных и лицевых счетов между юридическими и физическими лицами, в частности, через электронные кошельки. Ярким примером является сервис Яндекс Деньги.

Обратите внимание, что платежные небанковские кредитные организации неуполномочены принимать вклады от клиентов, а также заниматься кредитованием.

Расчетные небанковские кредитные организации

Наиболее распространенными среди НКО являются расчетные небанковские кредитные организации. Если быть точнее, то именно они имеют наиболее широкий круг полномочий. Разберем более подробно, что такое РНКО. К РНКО относится два типа организации – это паевые инвестиционные фонды и национальные платежные системы. Суть паевых инвестиционных фондов заключается в том, что они уполномочены принимать деньги для последующего инвестирования в перспективные проекты на основании доверительного управления. Национальной платежной системы – это организации, которые осуществляют обеспечение системы расчетов и переводов, а также обслуживание юридических лиц по банковским счетам.

В целом, РНКО не имеют права выдавать денежные займы, а также привлекать вклады. Кроме всего прочего, их полномочий не входит размещение денежных средств в высоко рискованные ценные бумаги, драгоценные металлы и прочие активы. Если говорить простыми словами, то в основном РНКО занимаются инкассацией, векселями, кассовым обслуживанием, продажей иностранной валюты, но все операции осуществляются без открытия счетов. Примерами таких предприятий являются Клиринговый дом, Кредит Альянс, Рапида, Золотая корона.

Особенности деятельности НКО в нашей стране

Примеры небанковских кредитных организаций могут быть разнообразными, если охарактеризовать их все, то это организации, деятельность которых так или иначе связана с финансами. В том числе к небанковским кредитным организациям относятся электронные кошельки, системы денежных переводов, любые организации, предоставляющие денежные займы, кроме банков и микрофинансовых организаций. Кстати, нельзя не отметить, что большинство подобных организаций были основаны на базе коммерческих банков, лишенных лицензии по причине неспособности обеспечить установленный уровень капитализации. На законодательном уровне за небанковскими кредитными организациями установлен тщательный контроль, ведь число компании стремительно растет, поэтому условия открытия становятся более жесткими.

Кстати, нельзя не сказать что для того, чтобы открыть небанковскую кредитную организацию и получить лицензия Центрального банка России нужно пройти несколько этапов:

- Подготовить и передать в Центральный банк России все необходимые документы, в частности, устав, документ, подтверждающий формирование и содержание уставного капитала, бизнес-план, протокол утверждения вида и структуры состава организации и другие учредительные документы.

- На следующем этапе Центральный банк России рассматривает предоставленные документы и выносит решение.

- На следующем этапе уполномоченный орган передает свое решение в регистрационный орган.

- После этого соответствующая запись вносится в реестр, после чего учредитель получает извещение.

- На завершающем этапе необходима оплата 100% сумма уставного капитала, заявленного учредителями.

Таким образом, открыть НКО на практике не так просто, в первую очередь, основным препятствием является сумма уставного капитала, как говорилось выше, она должна быть не менее 100000 евро. Деятельность таких организаций строго ограничена законодательством, и список полномочий будет напрямую зависеть от типа НКО. Кстати, стоит обратить внимание на тот момент, что расчетных небанковских кредитных организаций довольно много и их численность растет, это связано с более лояльными условиями лицензирования плюс отсутствие рисков.

Если подвести итог, то к небанковским кредитным организациям относятся все предприятия, осуществляющие в той или иной степени финансовую деятельность, предоставляющие услуги кредитования, вкладов расчетно-кассового обслуживания и денежных переводов. Что касается регулирования, то надзорным органом является Центральный Банк России, но основным ограничением деятельности таких организаций является запрет на высоко рискованные операции.

znatokdeneg.ru

Небанковская кредитная организация — Answr

Небанковская кредитная организация (НКО) — юридическое лицо, осуществляющее ограниченный список финансовых операций. Перечень определяется Центральным банком РФ и зависит от вида НКО, их всего три: депозитно-кредитные, платежные и расчетные.

Депозитно-кредитная небанковская организация

Выполняет следующие функции:- привлекает вклады юридических лиц;

- использует средства вкладчиков для получения прибыли;

- покупает и продает валюту;

- выдает гарантии банкам.

Платежная небанковская кредитная организация

Платежная НКО занимается:- открытием и ведением счетов организаций;

- инкассацией денег и ценных бумаг;

- переводом средств между физическими и юридическими лицами.

Расчетная небанковская кредитная организация

Функции расчетных НКО:- открытие и ведение счетов организаций;

- инкассация;

- переводы без открытия счета;

- купля/продажа валюты;

- сделки с ценными бумагами.

Виды небанковских кредитных организаций по сфере деятельности

Клиринговые учреждения

Клиринг — это разновидность бартера, способ безналичного расчета между банками, предприятиями, государствами без использования денег. Подобного рода операции сложно отражать в финансовых документах, поэтому многие прибегают к услугам клиринговых учреждений.Инкассаторские фирмы

Собирают и перевозят денежные средства между организациями и их подразделениями. Основные клиенты: банки и крупные магазины. У больших компаний есть собственные службы инкассации. Организациям со средним оборотом выгодней пользоваться услугами НКО.Компании, осуществляющие денежные переводы

При помощи этих компаний люди отправляют деньги в любой город или страну. Для этого им не нужно открывать банковский счет, пользоваться картами или терминалами. Филиалы НКО есть во многих банках и в почтовых отделениях. За свои услуги компании берут небольшой процент. Примерами подобных организация являются Western Union и Золотая Корона.Электронные деньги

Они оказывают практически все виды банковских услуг, кроме вкладов. Все операции проводятся онлайн: через сайт или приложение компании.Электронными деньгами оплачивают услуги и товары. Они взаимодействуют с обычными банками. Деньги можно вывести на карту или пополнить с нее свой электронный кошелек. Некоторые организации дают возможность обменивать валюту.

Заключение

Небанковские кредитные организации очень важны для финансового рынка. Они составляют конкуренцию банкам, делают услуги более доступными и стимулируют развитие банковской сферы. Например, из-за популярности электронных денег, банкам пришлось создавать собственные платформы для оплаты счетов и переводов в интернете.answr.pro

Небанковские кредитные организации: что это такое, примеры

Основным посредником на финансовом рынке страны выступают разнообразные банки. Между тем, кредитная система, действующая в государстве, представлена не только банковскими учреждениями. На рынке также активно действуют небанковские кредитные организации. Следует разобраться, что такое НКО, и для чего они созданы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61

Это быстро и бесплатно!

Определение НКО и цели их создания

Особенностью банковских организаций является перечень их функций. Такие учреждения имеют право привлекать средства (депозитные программы), выдавать их клиентам с условием дальнейшего возвращения (кредитование) и открывать счета (соответственно, хранить деньги) для лиц.

Банковские учреждения могут выполнять все эти операции без получения специальных разрешений на каждое из них.

Небанковская кредитная организация – это учреждение, которое на основании лицензии, выданной ЦБ, получает право на проведения отдельных операций, доступных банковским учреждениям.

То есть, НКО сильно ограничены в плане операций, которые они могут проводить. Более того, для ведения деятельности необходимо получить специальное разрешение, в котором прописывается перечень допустимых операций для конкретной компании.

Справка! НКО могут открывать счета для юридических лиц, производить расчетно-кассовые операции, покупать валюту (но только в безналичной форме), работать на рынке ценных бумаг.

Функции НКО напрямую зависят от того, к какому виду она относится. Главная роль таких компаний – посредничество между банками и юридическими лицами. Необходимость в их создании возникла по причине того, что небанковские кредитные организации несут меньшие риски, чем обеспечивается стабильность их работы.

Классификация

Можно выделить три основных типа НКО. Это, соответственно:

Расчетные НКО. Могут вести счета клиентов, производить расчеты, покупать валюту, производить денежные переводы по поручению клиентов, работать с ценными бумагами. Однако такие компании не имеют права работать с физическими лицами (в плане открытия счетов), покупать наличку, привлекать денежные средства для открытия вкладов.

Расчетные НКО. Могут вести счета клиентов, производить расчеты, покупать валюту, производить денежные переводы по поручению клиентов, работать с ценными бумагами. Однако такие компании не имеют права работать с физическими лицами (в плане открытия счетов), покупать наличку, привлекать денежные средства для открытия вкладов.- Депозитно-кредитные НКО (НДКО). В отличие от предыдущего вида, НДКО имеют право заниматься выдачей небанковских кредитов, предоставлением гарантий, привлечением вкладов юридических лиц. Пример подобной организации – «МЦМ», ликвидированный в 2014 году. К НДКО также относилась «Женская Микрофинансовая Сеть», лицензия которой была аннулирована еще в 2011 году.

- Платежные НКО. Список операций, которые могут проводить подобные организации, ограничен еще больше. Они могут осуществлять платежные операции для граждан и предпринимателей.

Расчетные НКО. Могут вести счета клиентов, производить расчеты, покупать валюту, производить денежные переводы по поручению клиентов, работать с ценными бумагами. Однако такие компании не имеют права работать с физическими лицами (в плане открытия счетов), покупать наличку, привлекать денежные средства для открытия вкладов.

Расчетные НКО. Могут вести счета клиентов, производить расчеты, покупать валюту, производить денежные переводы по поручению клиентов, работать с ценными бумагами. Однако такие компании не имеют права работать с физическими лицами (в плане открытия счетов), покупать наличку, привлекать денежные средства для открытия вкладов.Это все виды НКО, действующих на территории страны. Следует отметить, что на рынке наиболее распространены РНКО. В то же время, сегодня не работает ни одна НДКО.

Принципы деятельности

Главная цель любой небанковской кредитной компании – получение прибыли. Ведение деятельности таких компаний основывается на действующем законодательстве. Получение лицензии – обязательный этап в деятельности любой НКО. Разрешение выдается Центральным банком.

НДКО не вправе предпринимать действия, не прописанные в лицензии. Ограничения также накладываются и законодательством. Вследствие этого список предложений подобных организаций существенно ограничен и отличается от банковских услуг. Подобные компании могут зарабатывать за счет предоставления платных услуг и взыскания комиссий за проведение операций.

Ответственность НКО регулируется законодательством. Сегодня эта сфера контролируется следующими нормативными актами:

- ФЗ под номером 395-1, опубликованным аж в 1990 году.

- Инструкцией ЦБ РФ под номером 129-И (2006 года).

- Положением Центрального Банка под номером 153-П, которое датируется 2001 годом.

- Инструкцией ЦБ 153-И, а также 137-И, выданными в 2010 и 2011 годах.

Важно! За нарушение финансовой дисциплины и норм закона/положений лицензии, у НКО может быть отозвана лицензия.

Компании несут ответственность за сохранность средств клиента, передачу данных, сохранение конфиденциальной информации. В случае обнаружения нарушений, кроме отзыва лицензии, к руководству может быть применено административное или уголовное наказание.

Преимущества и недостатки

Виды небанковских кредитных организаций, перечисленные выше, обладают как преимуществами, так и недостатками (по отношению к банкам). Среди сильных сторон таких компаний можно назвать:

- Большая стабильность в связи с меньшим количеством проводимых операций. В данном случае ограничения оказывают положительное влияние.

- Возможность открытия с меньшим уставным капиталом.

- Невзирая на ограниченность производимых операций, их перечень все же довольно широк.

К минусам подобных организаций можно отнести:

- Узкую клиентскую базу. НКО в большинстве своем сотрудничают только с юридическими лицами (если не учитывать ПНКО). В то же время банковская организация может работать как с предпринимателями, так и с рядовыми гражданами.

- Ограниченность операций. НКО могут выполнять намного меньше операций, нежели банки. Однако это обстоятельство имеет и положительную сторону – уменьшает риски.

- Невозможность открытия филиалов в разных частях страны.

Узкую клиентскую базу. НКО в большинстве своем сотрудничают только с юридическими лицами (если не учитывать ПНКО). В то же время банковская организация может работать как с предпринимателями, так и с рядовыми гражданами.

Узкую клиентскую базу. НКО в большинстве своем сотрудничают только с юридическими лицами (если не учитывать ПНКО). В то же время банковская организация может работать как с предпринимателями, так и с рядовыми гражданами.В качестве примера небанковских кредитных организаций можно привести ПНКО «WebMoney», «Яндекс.Деньги». «Золотая Корона», к примеру, относится к расчетным НКО. К подобным организациям относятся разнообразные лизинговые фирмы, страховые и кредитные общества, пенсионные фонды.

Заключение

Таким образом, НКО имеют право предоставлять ограниченный спектр банковских опций после получения лицензии, которая предоставляется ЦБ РФ.

Сегодня в России действует несколько видов подобных компаний. Они более устойчивы, поскольку могут пользоваться только инструментами с нулевым коэффициентом риска.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

Это быстро и бесплатно!

lichnyjcredit.ru

Небанковская кредитная организация (НКО)

Что такое небанковская кредитная организация?

В последнее время широкое распространение получили различные небанковские кредитные организации. В основном это финансовые учреждения, предлагающие гражданам быстрые микрокредиты или займы под залог имущества – автомобильные, ювелирные, часовые ломбарды. Однако даже те, кто обращается за помощью МФО и ломбардов не в первый раз, не могут сказать, что такое НКО и имеет ли эта аббревиатура что-то общее с некоммерческими организациями.

Определение.

Небанковская кредитная организация – это финансовое учреждение, которое предоставляет определенные банковские услуги, но при этом не является банком. Часто в статьях можно встретить сокращения НКО (а также ПНКО и РНКО, о которых мы расскажем далее), однако не стоит путать это сокращение с аббревиатурой некоммерческих организаций, выглядящей точно так же. Права и обязанности небанковских кредитных организаций прописаны в ФЗ «О банках и банковской деятельности». Деятельность НКО регулируется также другими финансовыми ведомствами РФ, конституцией, кодексами, нормативными актами министерств и международными соглашениями.

Что общего у банков и небанковских КО? Прежде всего, и те, и другие – это юридические лица, осуществляющие некие банковские операции. Для своей деятельности такие компании должны иметь лицензию и некую организационно-правовую форму. Какие это могут быть формы?

- ООО (общества с ограниченной ответственностью) – юридическое лицо, основатели которого (граждане или предприятия) несут ответственность за обязательства предприятия только в размере долей в капитале компании.

- АО (акционерные общества) – уставной капитал делится акции, поэтому участники общества несут ответственность только в размере принадлежащих им бумаг. Акционерные общества бывают закрытыми, где ценные бумаги распространяются только между участниками общества, и открытые, в которых акции реализуются свободно.

- Общество с дополнительной ответственностью – почти исчезнувшее в России явление. Если активов общества не хватает для полного погашения, остаток погашают учредители – из своих средств.

В России кредитные организации чаще всего создаются в форме акционерных обществ, чуть реже – в виде ООО.

Для любой КО необходимо использование следующих атрибутов:

- Наименование НКО на русском языке, а также аббревиатура, если необходимо;

- Перевод названия на иностранные языки;

- Уникальный логотип и печать фирмы.

Важно помнить, что КО, не получившие лицензию на предоставление банковских услуг от Банка России, не могут использовать в названии слова «банк» и «кредитная организация». Наличие этих сочетаний в названии может ввести потенциального клиента в заблуждение.

Виды НКО.

Проследить различия между банковскими и небанковскими кредитными организациями можно, рассмотрев каждый отдельный вид. Сначала мы проанализируем РНКО – расчетные небанковские кредитные организации.

РНКО.

Расчетные НКО создаются для предоставления рассчетно-кассовых услуг как частным лицам, так и предприятиям. Таким образом, список их полномочий включает следующие банковские операции:

- Открытие и ведение банковских счетов юридических лиц;

- Осуществление переводов, в том числе юридических лиц – банков-корреспондентов;

- Осуществление переводов без открытия счета;

- Инкассацию денежных средств, платежных и расчетных документов, векселей;

- Кассовое обслуживание физических и юридических лиц;

- Осуществление купли-продажи валюты, налично и безналично.

Расчетная небанковская кредитная организация может ограниченно размещать денежные средства в долговых обязательствах РФ, депозитах и облигациях ЦБ, кредитах и депозитах рейтинговых банках-нерезидентах стран.

Закон запрещает РНКО осуществлять следующие операции:

- Привлекать денежные средства физических и юрлиц во вклады;

- Открывать и вести банковские счетов физлиц;

- Осуществлять переводы по поручению физлиц по банковским счетам;

- Привлекать вклады и размещение драгоценных металлов;

- Выдавать банковские гарантии.

К РНКО можно отнести клиринговые компании. Деятельность клиринговых компаний заключается в освобождении от платежных обязательств между хозяйствующими субъектами. По сути это освобождение компаний от обязанности проводить расчеты в наличной форме.

Паевые инвестиционные фонды – другая форма РНКО. Сокращенно – ПИФ. Это особая форма вложения средств для коллектива вкладчиков. Финансы передаются в доверительное управление и дальнейшее получении прибыли в специальную организацию. Инвестирование в ПИФы происходит посредством покупки паев – определенных долей, которые остаются в собственности покупателей. Управляющая компания, которой переданы средства, выполняет лишь финансовые транзакции.

Национальные платежные системы – тоже форма РНКО. НПС обеспечивает безопасное проведение платежей без участия иностранных платежных сервисов и облегчает бесперебойный расчет по пластиковым картам. По сути, это объединение нескольких отечественных банков, эмитирующих карты. В России это МИР, а в мире – MasterCard, Visa и другие.

ПНКО

ПНКО – платежная небанковская кредитная организация, — в общем-то, выполняет те же функции, что и РНКО, однако спектр предоставляемых услуг более узок. Платежные небанковские кредитные организации имеют право на денежные переводы без открытия банковских счетов и связанных с ними операций. Каждая ПНКО обязана обеспечить безрисковую систему передов, мгновенных, электронных или мобильных, и платежей. К таким системам можно отнести: • Системы денежных переводов без открытия счета – Контакт, Юнистрим и т.д. • Электронные платежные системы – WebMoney, Яндекс.Деньги и пр. • Платежные системы мобильных операторов.

Небанковские депозитно-кредитные организации

НДКО не занимается расчетными операциями, но позволяет открывать вклады и выдает кредиты. В целом, в перечень услуг НДКО входит:

- Привлечение денежных средств на неопределенный срок от юридических лиц,

- Размещение во вклады денежных средств от юрлиц от своего имени и за свой счет,

- Операции с иностранной валютой в безналичной форме,

- Выдача банковских гарантий,

- Осуществление операций на рынке ценных бумаг.

При этом НДКО не имеют права:

- На привлечение средств физических лиц во вклады до востребования и на определенный срок и средств юридических лиц во вклады до востребования;

- Открывать и вести банковские счета как физических, так и юридических лиц и осуществлять расчеты по ним;

- Заниматься кассовым обслуживанием, инкассацией денежных средств, векселей, платежных и расчетных документов;

- Операции с иностранной валютой в наличной форме,

- Привлечение драгоценных металлов и размещение их в вкладах,

- Осуществление переводов денежных средств по поручению физлиц без открытия счетов.

Другими словами, НДКО могут только выдавать кредиты физическими и юридическим лицам и принимать вклады и инвестиции от них. К таким организациям относятся кредитные потребительские кооперативы, которые представляют собой союз физических или юридических лиц, объединенных по признаку места жительства или рода деятельности. Члены союза делают взносы – первоначальные, при вступлении, ежемесячные или другие). Из полученного фонда пайщикам раздаются кредиты под проценты.

Кассы взаимопомощи – вариация КПК. Это общественная организация, также основанная на добровольных взносах в общий фонд. В отличие от кооперативов, участники кассы взаимопомощи могут получить займ из средств фонда без процентов. Такая форма НДКО была особенно распространена в СССР. На сегодняшний день кассы взаимопомощи на законодательном уровне запрещены во многих странах, так как именно под них чаще всего маскировались финансовые пирамиды.

Еще один вид НДКО – ломбарды. Автомобильные, ювелирные, часовые и ломбарды домашней техники – все эти компании выдают кредиты под залог имущества заемщиков. Эксперты советуют пользоваться услугами ломбардов только в тех случаях, когда вы точно знаете, что сможете выплатить кредит – дело в том, что проценты в таких организациях очень высокие, и люди с серьезными финансовыми проблемами обычно только глубже уходят в долги или лишаются имущества. К тому же, получить займ в ломбарде можно, заложив только ликвидное имущество – то есть то, что можно продать по хорошей цене.

Лизинговые компании предоставляет услуги, совмещающие в себе аренду и кредитование. Другими словами, это возможность приобретать имущество на правах аренды с переходом в собственность. Часто такими услугами пользуются юридические лица, закупающие дорогостоящее оборудование или транспорт. Как правило, лизинговые компании – дочерние структуры коммерческих банков.

Страховые компании также можно отнести к небанковских КО. За счет полученных взносов они выдают кредиты крупным корпоративным организациям из сфер промышленности или торговли. Также, как и банковские компании, они часто открываются при банках.

Итак, мы рассмотрели основные виды небанковских кредитных организаций. НКО в любом их проявлении – известный населению финансовый институт, который, впрочем, до сих пор не снискал такого доверия, как банки. Однако на сегодняшний день именно небанковские КО остаются самой распространенной альтернативой услугам банков. Зная об особенностях НКО, вы сможете выбрать наиболее выгодную услугу и оградить себя от мошенников.

www.vbr.ru

Небанковская кредитная организация: что это такое —

Одной из наиболее развитых отраслей экономики России является финансовая деятельность. Причем сегмент включает в себя не только банковские организации или коммерческие банки, но и небанковские кредитные организации, в полномочия которых входит осуществление финансовой деятельности и предоставление некоторых финансовых услуг как частным лицам, так и корпоративным клиентам. Правда, полномочия таких компаний значительно ограничены на законодательном уровне. Впрочем, рассмотрим по порядку, что такое небанковские кредитные организации, их виды и примеры, а также отличия от коммерческих банков.

Содержание статьи

Что такое небанковские кредитные организации

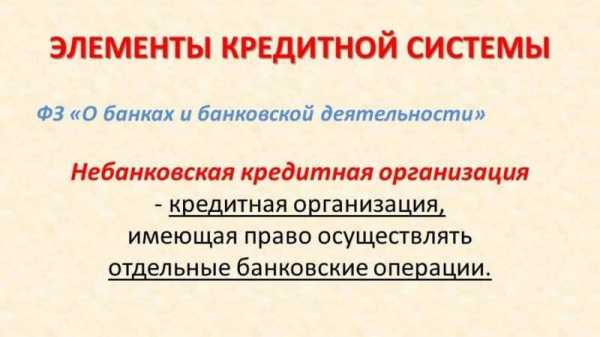

Небанковская кредитная организация – это юридические лица, прошедшие процедуру регистрации и получившие разрешение на законодательном уровне, а также имеющие право выполнять финансовые операции на основании выданной Центральным банком лицензии. Если говорить простыми словами, то это определенные компании, которые имеют право на предоставление финансовых услуг клиентам.

Важно! НКО осуществляет свою деятельность в соответствии с законом «О банках и банковской деятельности», но отличие банка от небанковской кредитной организации заключается именно в том, что он может открывать расчетные счета клиентам и хранить на них денежные средства, НКО такими полномочиями не обладают.

Контролирующий орган НКО – это Центральный Банк России, именно он принимает решение о выдаче разрешающих документов, а также осуществляет контроль над деятельностью финансовых предприятий. Для НКО доступно несколько форм собственности, в том числе ЗАО, ОАО, или ООО. Есть ряд требований для открытия такой компании, в первую очередь это уставной капитал, сумма которого эквивалента 100000 евро.

Классификация

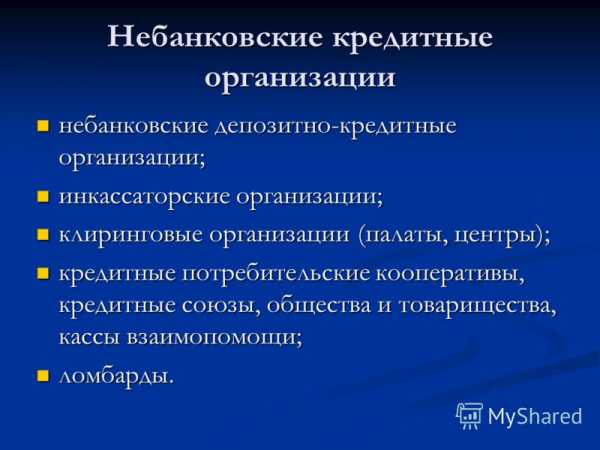

Рассмотрим все существующие виды НКО:

- Небанковские депозитно-кредитные организации, их полномочия заключаются в привлечение вкладов от частных и корпоративных клиентов, а также в выдаче займов.

- Платежные небанковские кредитные организации, полномочия таких организаций заключается в обеспечение мгновенных переводов и платежей. ПНКО работают в двух направлениях: осуществляют мгновенные переводы и обслуживание электронных кошельков, примером таких организаций является PayPal и Яндекс Деньги.

- Большую долю рынка занимает расчетные небанковские кредитные организации, что это такое, рассмотрим чуть позже, к ним относится Межрегиональный клиринговый центр, Вестерн Юнион и другие. Они в отличие от других обладают более широкими полномочиями.

НДКО

Данные организации имеет право привлекать вклады физических лиц, а также выдавать займы. К таким компаниям относятся:

- ломбарды;

- кредитные кооперативы;

- кассы взаимопомощи;

- лизинговые центры;

- страховые компании.

Кредитные кооперативы – это компании, учредителями которых является группа людей объединившихся на условиях паевых взносов. В полномочия таких компаний входит привлечение депозитов физических лиц, а также выдача займов. Особенности их в том, что здесь можно получить кредит, правда, процентная ставка больше чем в банке, зато требования к заемщикам более лояльные, а также вложить деньги под проценты, процент, аналогично, больше, чем в банке.

Обратите внимание, для того чтобы воспользоваться услугой кредитных кооперативов нужно обязательно стать его членом, то есть вести паевой взнос.

Касса взаимопомощи – это также группа людей, которые объединились с целью вложить выгодно деньги, а также получить финансовую помощь. Все финансовые операции совершаются исключительно внутри группы, то есть, она, по сути, делится на две части: заемщики и инвесторы.

Деятельность ломбарда основана на залоговых займах, здесь среднее значение по процентным ставкам, а получить займ имеет возможность абсолютно каждый клиент, предоставивший в качестве обеспечения высоколиквидные имущество.

Лизинговая компания специализируется на предоставлении долгосрочных займов, на основании договора долгосрочной аренды. Полномочия компании входят открытие обслуживание расчетных счетов и права на предоставление банковских гарантий.

Страховые компании имеют полномочия выдавать кредиты юридическим лицам и управлять капиталом, образовавшемся за счет страховых взносов и вложений в кредитовании юридических лиц. Говоря простыми словами, по закону страховые компании имеют право финансировать юридических лиц за счет поступлений страховых премий.

Платежные НКО

Наименование данных компаний говорит само за себя, то есть те организации, которые осуществляют деятельность, связанную с денежными переводами. Такие предприятия функционируют на основании выданной им лицензии. Какую функцию выполняет ПНКО, он занимается денежными переводами без открытия расчетных и лицевых счетов между юридическими и физическими лицами, в частности, через электронные кошельки. Ярким примером является сервис Яндекс Деньги.

Обратите внимание, что платежные небанковские кредитные организации неуполномочены принимать вклады от клиентов, а также заниматься кредитованием.

Расчетные небанковские кредитные организации

Наиболее распространенными среди НКО являются расчетные небанковские кредитные организации. Если быть точнее, то именно они имеют наиболее широкий круг полномочий. Разберем более подробно, что такое РНКО. К РНКО относится два типа организации – это паевые инвестиционные фонды и национальные платежные системы. Суть паевых инвестиционных фондов заключается в том, что они уполномочены принимать деньги для последующего инвестирования в перспективные проекты на основании доверительного управления. Национальной платежной системы – это организации, которые осуществляют обеспечение системы расчетов и переводов, а также обслуживание юридических лиц по банковским счетам.

В целом, РНКО не имеют права выдавать денежные займы, а также привлекать вклады. Кроме всего прочего, их полномочий не входит размещение денежных средств в высоко рискованные ценные бумаги, драгоценные металлы и прочие активы. Если говорить простыми словами, то в основном РНКО занимаются инкассацией, векселями, кассовым обслуживанием, продажей иностранной валюты, но все операции осуществляются без открытия счетов. Примерами таких предприятий являются Клиринговый дом, Кредит Альянс, Рапида, Золотая корона.

Особенности деятельности НКО в нашей стране

Примеры небанковских кредитных организаций могут быть разнообразными, если охарактеризовать их все, то это организации, деятельность которых так или иначе связана с финансами. В том числе к небанковским кредитным организациям относятся электронные кошельки, системы денежных переводов, любые организации, предоставляющие денежные займы, кроме банков и микрофинансовых организаций. Кстати, нельзя не отметить, что большинство подобных организаций были основаны на базе коммерческих банков, лишенных лицензии по причине неспособности обеспечить установленный уровень капитализации. На законодательном уровне за небанковскими кредитными организациями установлен тщательный контроль, ведь число компании стремительно растет, поэтому условия открытия становятся более жесткими.

Кстати, нельзя не сказать что для того, чтобы открыть небанковскую кредитную организацию и получить лицензия Центрального банка России нужно пройти несколько этапов:

- Подготовить и передать в Центральный банк России все необходимые документы, в частности, устав, документ, подтверждающий формирование и содержание уставного капитала, бизнес-план, протокол утверждения вида и структуры состава организации и другие учредительные документы.

- На следующем этапе Центральный банк России рассматривает предоставленные документы и выносит решение.

- На следующем этапе уполномоченный орган передает свое решение в регистрационный орган.

- После этого соответствующая запись вносится в реестр, после чего учредитель получает извещение.

- На завершающем этапе необходима оплата 100% сумма уставного капитала, заявленного учредителями.

Таким образом, открыть НКО на практике не так просто, в первую очередь, основным препятствием является сумма уставного капитала, как говорилось выше, она должна быть не менее 100000 евро. Деятельность таких организаций строго ограничена законодательством, и список полномочий будет напрямую зависеть от типа НКО. Кстати, стоит обратить внимание на тот момент, что расчетных небанковских кредитных организаций довольно много и их численность растет, это связано с более лояльными условиями лицензирования плюс отсутствие рисков.

Если подвести итог, то к небанковским кредитным организациям относятся все предприятия, осуществляющие в той или иной степени финансовую деятельность, предоставляющие услуги кредитования, вкладов расчетно-кассового обслуживания и денежных переводов. Что касается регулирования, то надзорным органом является Центральный Банк России, но основным ограничением деятельности таких организаций является запрет на высоко рискованные операции.

rublgid.ru

Виды небанковских кредитных организаций, советы юриста по выбору НКО

Небанковская кредитная организация – это юридическое лицо, которое для получения прибыли совершает некоторые операции, характерные для банковского сектора, на основании лицензии, полученной от Центрального банка России. При этом НКО ограничены в принятии участия в системе страхования вкладов по причине отсутствия некоторых прав.

Они не могут:

- открывать счета для граждан;

- проводить осуществление переводов по счетам граждан;

- привлекать средства граждан во вклады.

Дополнительно законодательством налагается запрет на размещение драгоценных металлов.

ВНИМАНИЕ!!!

Для жителей МОСКВЫ доступны БЕСПЛАТНЫЕ консультации в офисе, оказываемые профессиональными юристами на основании Федерального закона № 324 «О бесплатной юридической помощи в Российской Федерации».

Не ждите — запишитесь на прием или задайте вопрос-онлайн.

Различия НКО и банков

Банки и НКО похожи друг на друга по роду деятельности, но критерий различия заключается в операциях, которые они вправе выполнять.

Дополнительно нужно учитывать позиции:

Банки

- Ведут расчеты по иностранной валюте.

- Размер уставного капитала не менее 5 миллионов евро.

- Вправе открывать представительства и филиалы.

НКО

- Ведут расчеты по иностранной валюте, но только при безналичных операциях.

- Минимальный размер уставного капитала — 100 тысяч евро.

- Не имеют права на создание дочерних подразделений.

В итоге для банков характерно наличие более широких полномочий, если сравнивать с НКО.

И все же небанковские кредитные организации обладают преимуществом: они могут реализовать лишь те финансовые операции, которые отличаются отсутствием коэффициента риска.

Таким образом, банки должны массу средств направлять на обеспечение мероприятий по риск-менеджменту, тогда как НКО об этом даже не задумывается.

Бумаги для открытия НКО

Чтобы открыть НКО, понадобятся определенные документы – причем перечень не зависит от того, какая у организации будет форма. Требования отражены в гл. 3 Инструкции № 135. Выражаются они в следующих позициях:

- заявления в адрес главы Центробанка, оформленное по соответствующему образцу;

- учредительные документы вместе с протоколом собрания учредителей;

- квитанция, подтверждающая оплату обязательного сбора;

- анкеты лиц, претендующих на должность начальника отдела бухгалтерии;

- список учредителей;

- копия разрешения на открытие НКО от Федеральной антимонопольной службы.

Заявка рассматривается в течение 3 месяцев, не более.

Виды НКО

Выделяют три вида небанковских кредитных организаций, деятельность которых отличается друг от друга. Также дополнительно имеются подвиды – они будут рассмотрены отдельно.

Расчетные небанковские кредитные организации

Формируются, чтобы проводить расчетно-кассовое обслуживание организаций и частников. Помимо прочего, могут:

- реализовать куплю-продажу безналичной валюты на МВР;

- вести профессиональную деятельность на мировых рынках;

- работать на биржах.

Общепринято выделяют три подвида: клиринговые фирмы, расчетные палаты и расчетные центры.

В качестве примера можно выделить дилинговые центры, клиринговые дома, национальные платежные системы.

Платежные небанковские кредитные организации

Образуются, чтобы осуществлять выплаты и переводы денежных средств без непосредственного открытия счета.

Вправе проводить:

- перевод средств – открытие банковского счета не происходит;

- открытие и обслуживание банковских счетов организаций;

- инкассация денежных средств, ценных бумаг, а также платежных и расчетных документов.

Отличие от предыдущего вида заключается в реализации более узкого ассортимента операций, суть которых заключается в поддержании безопасности отправки и получения переводов.

Это же относится к перечислениям, производимым с помощью электронных платежных систем и мобильных платежей.

Не все люди знают, что уже, скорее всего, не раз пользовались платежными небанковскими кредитными организациями. Так, в качестве наиболее популярного примера можно выделить «WebMoney». Также сюда относится Яндекс.Деньги, Киви и иные электронные платежные системы.

Небанковские депозитно-кредитные организации

Цель – привлечение вкладов и предоставлением займов без проведения расчетных операций. Однако функции обычно характеризуются значительными законодательными ограничениями: как по размеру сумм, так и по видам депозитов.

По сути, таковые НКО занимаются двумя операциями.

- Предоставление займов физическим и юридическим лицам.

- Прием вкладов и инвестиций от граждан и организаций – в отдельных ситуациях либо исключительно от юридических, либо только от физических лиц.

Дополнительно НДКО обладают правом на выдачу гарантий, ведение деятельности на фондовом рынке и в некоторых случаях на осуществление иных операций, которые считаются актуальными при оформлении кредитов и приему депозитов.

Подвиды небанковских депозитно-кредитных организаций

Кредитные союзы

Объединение нескольких людей, цель которого в кредитовании участников созданной группы. Члены союза самостоятельно формируют фонд за счет внесения взносов. Также они могут заниматься привлечением вкладов от иных лиц.

По мере того как будет накапливаться установленная сумма, заем выдается члену кредитного союза (другом лицу, в предусмотренных соглашением случаях). В таких объединениях стандартно вводятся ставки по депозитам больше, чем в банках. Но при этом сами кредиты предоставляются под повышенный процент.

Кассы взаимопомощи

Организации общественного характера, деятельность которых предусматривает добровольные пожертвования людей. Участники кассы обладают правом на беспроцентный кредит из сформированного денежного фонда.

Такая система организации займов была распространена в советские времена. Однако сейчас деятельность подобного рода объединений попадает под запрет на законодательном уровне в связи с участившимися случаями мошенничества – под кассами взаимопомощи часто скрываются финансовые пирамиды.

Кредитные кооперативы

Обладают схожими чертами с кредитными союзами. Отличительная характеристика – возможность кредитования собственных членов и за счет заемных средств, оформленных в банке.

Иначе говоря, КК, выступающее в качестве юридического лица, вправе взять в финансовом учреждении кредит и перераспределить деньги между своими членами. Очевидно, что раздача будет происходить с повышенными ставками, но зато заемщик может рассчитывать на более лояльные условия в остальном.

Ломбарды

Выдают потребительские кредиты в наличной форме под любые цели, но с обязательным залогом в виде движимого имущества. Заем такого рода имеет высокую стоимость, но получить его можно без особых трудностей.

Главное условие (и единственное) – наличие вещи с достаточной ликвидностью. Охотно принимаются ювелирные изделия или транспортные средства.

Лизинговые компании

Такие фирмы ведут деятельность с одновременным сочетанием аренды и кредитования. С помощью услуг организации можно приобрести необходимое имущество в аренду с последующим переоформлением в полную собственность.

Кредитование такого рода выгодно, в первую очередь для юридических лиц. К примеру, при покупке дорогостоящего оборудования или транспортного средства можно с помощью лизинговых компаний оптимизировать налогообложение.

Страховые компании

Таковые организации тоже могут быть рассмотрены как небанковские кредитные фирмы. Обусловлено это принципом деятельности: за счет аккумулирования взносов клиентов они предоставляют кредиты.

В качестве заемщиков выступают компании из крупного корпоративного бизнеса. Не редкость, когда страховые организации открываются в банках или являются членами банковских консорциумов.

Итог

Понимание принципов формирования той или иной категории небанковской кредитной организации позволит понять механизм их деятельности. Очевидно, что не каждый человек понимает пользу в таких знаниях.

Однако выгода от них объяснима – гражданин, таким образом может избежать случаев мошенничества. Те же кассы взаимопомощи скрывали под собой финансовые пирамиды и достаточное количество людей пострадало от собственной неосведомленности.

Уважаемые читатели!

Важно! Проблемы, связанные с кредитами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего «Правового Центра»

Москва: +7 (499) 938-40-59

С-Петербург: +7 (812) 467-39-61

procollection.ru

|

№ п/п |

Наименование НКО |

ОАО |

Номер лице-нзии |

Тип НКО |

Дата регистрации |

Адрес НКО |

Телефон |

Официальный сайт |

|

1 |

АРБ-ИНКАСС | ООО |

3353-К |

Расчетная НКО |

10.11.00 |

г. Москва, Панфиловский переулок, д. 3 | (499) 1807242 (499) 2411126 | www.arbinkass.ru |

|

2 |

АССИГНАЦИЯ | ООО |

865-К |

Расчетная НКО |

21.11.90 |

Ставропольский край, г. Ипатово, ул.Гагарина, 67 | 22151, 58576 |

— |

|

3 |

БАНКОВСКИЕ ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ | ОАО |

3318-Р |

Расчетная НКО |

25.06.92 |

Тульская область, г. Тула, пр. Ленина, 102, кор.4 | (0872) 331613 (0872) 332195 | www.tulabit.ru |

|

4 |

БРИНКС | ООО |

3486-К |

Расчетная НКО |

24.06.08 |

г. Москва, ул. Смольная, д. 12 | (495) 2289008 | www.nko-brinks.ru |

|

5 |

ВЕСТ | ООО |

2605-К |

Расчетная НКО |

08.12.93 |

г. Москва, Большой Дровяной пер., д.8, стр.1 | (495) 9150824 (495) 9150871 | www.westbank.ru |

|

6 |

ВЕСТЕРН ЮНИОН ДП ВОСТОК | ООО |

2726-С |

Расчетная НКО |

01.03.94 |

г. Москва, Ленинградское шоссе, д. 16А, строение 1 | (495) 7972187 (495) 7972188 | westernunion.ru |

|

7 |

ВОЛОГДА-КРЕДИТ | ООО |

3419-К |

Расчетная НКО |

16.08.02 |

г. Вологда, ул. Ветошкина, д. 76 | (8172) 754876 | — |

|

8 |

ДЕЛЬТА КЕЙ | ООО |

3513-К |

Платежная НКО |

18.12.12 |

г. Москва, 2-й Рощинский проезд, д. 8, стр. 3 | — | |

|

9 |

ДЕНЬГИ.МЭЙЛ.РУ | ООО |

3511-К |

Платежная НКО |

02.08.12 |

г. Москва, ул. Викторенко, д.5, стр.1 | (495) 7256357 | money.mail.ru |

|

10 |

ДЕПОЗИТНЫЙ КРЕДИТНЫЙ ДОМ | ЗАО |

3474-Д |

Депозитно-кредитная |

26.07.07 |

г. Москва, Большой Знаменский пер., д. 1, стр. 1 | (495) 2234608 | www.dchbank.ru |

|

11 |

ЕВРОИНВЕСТ | ООО |

3383-К |

Расчетная НКО |

05.11.01 |

г. Москва, ул. Бутырская, д. 76, строение 4 | (495) 6200836 | www.euinv.ru |

|

12 |

ЕДИНАЯ КАССА | ООО |

3512-К |

Платежная НКО |

08.10.12 |

г. Москва, ул. Горбунова, д. 2, стр. 204 | — | |

|

13 |

ЗЕЛЕНОКУМСКАЯ | ОАО |

1239-Д |

Депозитно-кредитная |

20.12.90 |

Ставропольский край, г. Зеленокумск, ул. Учительская,3 | (86552) 61891 (86552) 62179 | www.zelbank.com |

|

14 |

ИНКАХРАН | ОАО |

3454-К |

Расчетная НКО |

31.03.05 |

г.Москва, наб. Академика Туполева, д. 15, корп. 22 | (495) 2580859 | www.inkakhran.ru |

|

15 |

ИННОВАЦИОННЫЙ РАСЧЕТНЫЙ ЦЕНТР | ЗАО |

3447-К |

Расчетная НКО |

19.11.03 |

г. Москва, ул. Нижегородская, д. 29-33, стр. 2, 3 | (495) 6656916 | www.hml.ru |

|

16 |

КАВКАЗ-ГЕЛИОС | ЗАО |

1618-К |

Расчетная НКО |

04.11.91 |

г. Черкесск, ул. Пушкинская, 82 | 50281, 55184 |

www.kavgel.ru |

|

17 |

КЛИРИНГОВЫЙ ДОМ | ЗАО |

3430-К |

Расчетная НКО |

27.12.02 |

г. Санкт-Петербург, ул. Ольги Берггольц, д. 11, литер А, пом. 2Н, комн. 3 | (812) 6121107 | clearingdom.ru |

|

18 |

КРАСНОЯРСКИЙ КРАЕВОЙ РАСЧЕТНЫЙ ЦЕНТР | ООО |

3483-К |

Расчетная НКО |

19.05.08 |

г. Красноярск, ул. Водопьянова, 20 | (391) 2749570 (391) 2749571 | www.krasplat.ru |

|

19 |

КРЕДИТАЛЬЯНС | ООО |

3472-К |

Расчетная НКО |

21.06.07 |

г. Вологда, ул. Ветошкина, д.49 | 563705 | — |

|

20 |

ЛИДЕР | ЗАО |

3304-К |

Расчетная НКО |

05.09.96 |

г. Москва, ул. Бутырская, д. 77 | (495) 9840505 | leadermt.ru |

|

21 |

МЕЖБАНКОВСКИЙ КРЕДИТНЫЙ СОЮЗ | ООО |

3242-К |

Расчетная НКО |

22.03.95 |

г. Москва, Плотников пер., дом 19/38, стр. 2 | (495) 7773326 | www.interbanking.ru |

|

22 |

МЕЖДУНАРОДНАЯ УРАЛЬСКАЯ РАСЧЕТНАЯ ПАЛАТА | ЗАО |

3322-Р |

Расчетная НКО |

26.12.97 |

г. Москва, 1-й Тверской-Ямской пер., д. 14, пом. II | (495) 9880016 | — |

|

23 |

МИГОМ | ЗАО |

3323-Р |

Расчетная НКО |

26.12.97 |

г. Москва, ул. Садовническая, д. 44, стр. 1 | (495) 7285935 | — |

|

24 |

МОНЕТА.РУ | ООО |

3508-К |

Платежная НКО |

04.06.12 |

г. Йошкар-Ола, ул. Анциферова, д.7, корп. «А» | www.moneta.ru | |

|

25 |

МОСКОВСКИЙ КЛИРИНГОВЫЙ ЦЕНТР | ОАО |

3314-К |

Платежная НКО |

30.06.92 |

г. Москва, Электрический пер., д.3/10, стр.1 | (495) 6621500 | elecsnet.ru |

|

26 |

МУРМАНСКИЙ РАСЧЕТНЫЙ ЦЕНТР | ООО |

3341-К |

Расчетная НКО |

08.07.99 |

г. Мурманск, ул. Старостина, 21 | (8152) 277266 (8152) 277533 | mtcfinance.ru |

|

27 |

МЦМ | ОАО |

3489-Д |

Депозитно-кредитная |

27.10.08 |

г. Воронеж, улица Орджоникидзе, дом 36б | (4732) 505000 (4732) 505005 | richfordcredit.ru |

|

28 |

НРД | ЗАО |

3294-К |

Расчетная НКО |

27.06.96 |

г. Москва, Ср. Кисловский пер., д.1/13, стр.8 | (495) 7059619 | www.nsd.ru |

|

29 |

НРК | ООО |

3386-К |

Расчетная НКО |

05.11.01 |

г. Москва, Ленинский проспект, д. 89/2 | (495) 7274252 | — |

|

30 |

ОБЪЕДИНЕННАЯ РАСЧЕТНАЯ СИСТЕМА | ОАО |

3342-К |

Расчетная НКО |

11.08.99 |

г. Москва, ул. Маши Порываевой, д. 7, стр. Д | (495) 2580847 (495) 4572197 | www.ors.ru |

|

31 |

ПАРИТЕТ | ООО |

1860-К |

Расчетная НКО |

23.03.92 |

г. Москва, ул. Зюзинская, д. 6, корп. 2 | (495) 3312201 (495) 3312311 | www.paritetbank.ru |

|

32 |

ПЕРВЫЙ ЗЕМЕЛЬНЫЙ РАСЧЕТНЫЙ ЦЕНТР | ООО |

3381-К |

Расчетная НКО |

05.11.01 |

г. Курск, ул. Павлуновского, 1 | (0712) 527811 (0712) 527812 | www.landbank.ru |

|

33 |

ПЕТЕРБУРГСКИЙ РАСЧЕТНЫЙ ЦЕНТР | ЗАО |

3306-К |

Расчетная НКО |

18.11.96 |

Санкт-Петербург, Садовая, 12/23 | (812) 3243806 | www.spsc.ru |

|

34 |

ПЛАТЕЖНЫЙ КЛИРИНГОВЫЙ ДОМ | ЗАО |

3343-К |

Расчетная НКО |

12.01.00 |

г. Москва, ул. Волхонка, д.18/2 | (495) 2029997 | www.pchbank.ru |

|

35 |

ПЛАТЕЖНЫЙ ЦЕНТР | ООО |

3166-К |

Расчетная НКО |

02.12.94 |

г. Новосибирск, ул. Шатурская, д. 2 | (383) 2101547 (383) 3399230 | www.rnko.ru |

|

36 |

ПРЕМИУМ | ООО |

3514-К |

Платежная НКО |

21.02.13 |

г. Москва, ул. Братиславская, д. 23 | (495) 3479611 | — |

|

37 |

ПЭЙПАЛ РУ | ООО |

3517-К |

Платежная НКО |

13.03.13 |

г. Москва, 4-й Лесной переулок, д. 4 | (495) 6413739 | — |

|

38 |

ПЭЙЮ | ООО |

3518-К |

Платежная НКО |

08.04.13 |

г. Москва, ул. Красная Пресня, д. 24 | (495) 7213262 | — |

|

39 |

РАПИДА | ООО |

3371-К |

Расчетная НКО |

24.04.01 |

г. Москва, ул. Усиевича, д. 20, корп. 2 | (495) 3632282 | www.rapida.ru |

|

40 |

РАСЧЕТНАЯ ПАЛАТА РТС | ЗАО |

3335-К |

Расчетная НКО |

31.12.98 |

г. Москва, ул. Спартаковская, д. 12 | (495) 3633232 | www.rts.ru |

|

41 |

РАСЧЕТНЫЙ БАНКОВСКИЙ ЦЕНТР | ООО |

3487-К |

Расчетная НКО |

07.07.08 |

г. Москва, Овчинниковская наб., д. 22/24, стр. 1 | (495) 9818401 | www.24rbc.ru |

|

42 |

21 ВЕК | ООО |

3309-К |

Расчетная НКО |

26.02.97 |

г. С-Петербург, ул. Моховая, д. 26, пом. 34-Н, литер «А» | 5799702, 5799707 |

www.rcfd.ru |

|

43 |

РИБ | ООО |

2749-К |

Расчетная НКО |

15.03.94 |

г. Москва, Фрунзенская наб., д. 24/1 | 2428314, 2475601 | www.ribank.ru |

|

44 |

РП СВМБ | ЗАО |

3324-Р |

Расчетная НКО |

26.12.97 |

г. Самара, Октябрьский р-он, ул. Сов. Армии, д. 238В | 3123706, 3123707 |

www.1erc.ru |

|

45 |

РУССКОЕ ФИНАНСОВОЕ ОБЩЕСТВО | ООО |

3427-К |

Расчетная НКО |

15.11.02 |

г. Москва, ул. Гарибальди, д.36 | (495) 7183911 (495) 7305878 | www.rusfo.ru |

|

46 |

СЕВЕРНАЯ КЛИРИНГОВАЯ ПАЛАТА | ЗАО |

3317-Р |

Расчетная НКО |

09.02.93 |

г. Архангельск, пр. Советских Космонавтов, д.52 | (8182) 420330 (8182) 420332 | www.nch39.ru |

|

47 |

СЕРГИЕВО-ПОСАДСКАЯ РАСЧЁТНАЯ ПАЛАТА | ООО |

384-К |

Расчетная НКО |

12.08.90 |

г. Сергиев Посад, ул.Бероунская, д.1 | 7212610, 7212635 |

www.sp-bank.ru |

|

48 |

СЕТЕВАЯ РАСЧЕТНАЯ ПАЛАТА | ЗАО |

3332-К |

Расчетная НКО |

19.11.98 |

г. Казань, ул. К.Маркса, д.5, оф.28,32 | 2330660, 2330661 | www.srp.ru |

|

49 |

СИБИРСКИЙ РАСЧЕТНЫЙ ЦЕНТР | ЗАО |

3308-К |

Расчетная НКО |

11.02.97 |

г. Новосибирск, ул. Ядринцевская, д.73 | (383) 3633199 | www.sibcentre.ru |

|

50 |

ТОР КРЕДИТ | ООО |

3497-Д |

Депозитно-кредитная |

15.06.09 |

г. Москва, ул. Малая Пироговская, д. 18, строение 1 | (495) 2807000 (495) 2807885 | — |

|

51 |

ТРАДИЦИЯ | ООО |

3501-К |

Расчетная НКО |

03.12.10 |

г. Кемерово, просп. Советский, дом 7 | (3842) 752419 | — |

|

52 |

ТРАНЗИТ | ООО |

2688-К |

Расчетная НКО |

14.02.94 |

г. Махачкала, ул.Танкаева, 65. | 780884, 780885 |

— |

|

53 |

УМУТ | ООО |

2435-К |

Расчетная НКО |

27.07.93 |

г. Хасавюрт, ул.Калинина, 4. | — | |

|

54 |

УРАЛЬСКАЯ РАСЧЕТНАЯ ПАЛАТА | ЗАО |

3326-Р |

Расчетная НКО |

20.02.95 |

г. Москва, ул. Садовая-Кудринская, д. 32, стр. 2, пом.»V» | (495) 6459398 | www.clearing.ru |

|

55 |

ФИДБЭК | ОАО |

3502-К |

Расчетная НКО |

04.04.11 |

г. Москва, Трубниковский пер., д.26, стр. 1 | (495) 6910210 | — |

|

56 |

ФИНАНСОВЫЕ УСЛУГИ | ООО |

3496-К |

Расчетная НКО |

11.06.09 |

г. Москва, ул. 3-я Рыбинская, дом 28 | (499) 2640996 | — |

|

57 |

ФРЦ | ЗАО |

3319-Р |

Расчетная НКО |

11.11.97 |

г. Астрахань, Ленинский район, пер. Чернышева, д. 1, литер строения А, пом. 004 | (8512) 691136 | www.nkofrc.ru |

|

58 |

ЦЕНТР МЕЖБАНКОВСКИХ РАСЧЕТОВ | ООО |

3400-К |

Расчетная НКО |

18.03.02 |

г. Москва, Ленинский проспект, д. 89/2 | (495) 7274277 | www.rnkocmr.ru |

|

59 |

ЧАСТНЫЙ РКЦ | ЗАО |

3420-К |

Расчетная НКО |

05.09.02 |

г. Москва, ул. Мясницкая, д. 14/2, стр. 1 | 6236540 | www.chas.ru |

|

60 |

ЭЛЕКТРОННЫЙ ПЛАТЕЖНЫЙ СЕРВИС | ООО |

3509-К |

Платежная НКО |

27.06.12 |

г. Москва, площадь Семеновская, д. 1А | (495) 6603891 | — |

|

61 |

ЭНЕРГОБИЗНЕС | ООО |

3485-К |

Расчетная НКО |

24.06.08 |

г. Москва, 3-й Сыромят- нический пер., д. 3/9, стр. 1 | (499) 6782606, (499) 6782607 | energo-business.ru |

|

62 |

ЯНДЕКС.ДЕНЬГИ | ООО |

3510-К |

Платежная НКО |

02.08.12 |

г. Москва, ул. Льва Толстого, д. 16 | (495) 7392325 | money.yandex.ru |

www.profbanking.com